B. LA COMPTABILITÉ DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » DOIT ÊTRE REVUE POUR PLUS DE TRANSPARENCE

Comme tous les comptes d'affectation spéciale, le CAS « Pensions » est soumis à une obligation d'équilibre en vertu de laquelle son solde budgétaire cumulé doit être excédentaire en tout instant 8(*). Pour ce faire, il est doté d'une marge de trésorerie qui correspond à son solde budgétaire cumulé.

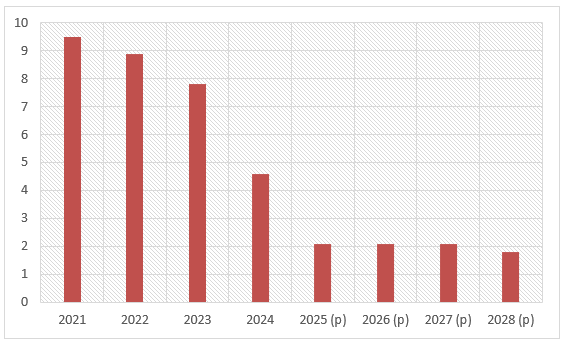

Les prévisions effectuées sur le fondement de l'article 44 dans sa version issue de la lettre rectificative ainsi que sur la hausse du taux de contribution employeur des fonctionnaires civils de 4 points au 1er janvier 2026 stabiliseraient le déficit cumulé à 2,1 milliards d'euros au titre des années 2025 à 2027.

Trajectoire prévisionnelle du solde cumulé du CAS Pensions

(en milliards d'euros)

Source : Commission des affaires sociales, d'après les documents budgétaires annexés au PLF pour 2026

L'essentiel de recettes du CAS « Pensions » est constitué des contributions des employeurs publics, ce qui explique qu'il soit équilibré par l'ajustement de ces dernières.

L'augmentation des dépenses du CAS a amené le législateur à relever le taux de contribution des employeurs publics en 2014 puis en 2025. Le solde d'exercice du CAS étant déficitaire depuis 20229(*), son solde cumulé baisse depuis cette date.

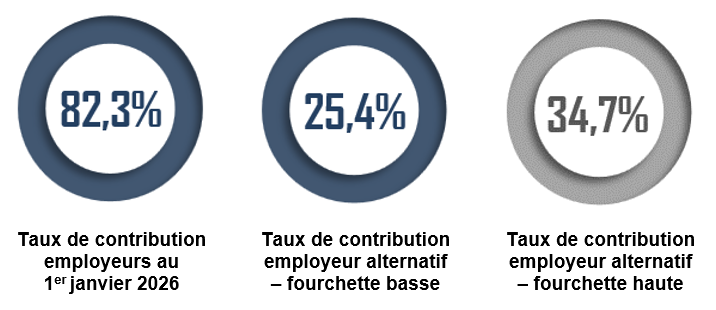

Le présent projet de loi prévoit d'augmenter à nouveau de 4 points le taux de contribution des employeurs de fonctionnaires civils au 1er janvier 2026 afin de disposer d'un solde cumulé supérieur à 1 milliard d'euros.

Évolution des taux des contributions de

l'État entre 2006 et 2025,

et taux prévu

pour 2026

Source : Projet annuel de performances - Compte d'affectation spéciale Pensions, annexé au PLF pour 2026

Toutefois, la convention comptable utilisée pour calculer le taux de contribution des employeurs des fonctionnaires d'État est actuellement remise en cause dans le débat public, à la suite de la publication de deux études de l'Institut des politiques publiques10(*) et du Conseil d'analyse économique.11(*)

Il est notamment dénoncé le fait que la subvention d'équilibre versée par l'État pour compenser le ratio démographique dégradé de la fonction publique, qui s'élève en 2025 à 0,9 cotisant pour un retraité12(*) soit comprise dans la contribution des employeurs publics.

La subvention versée par l'État pour équilibrer le ratio démographique de 0,9 cotisant pour un retraite devrait être distinguée du taux de contribution des employeurs publics.

Les propositions de nouvelle convention comptable ont en commun de distinguer ces deux sources de financement du CAS Pensions.

Aux termes du document budgétaire « Jaune » Pension annexé au présent PLF, la direction générale du Budget s'est essayée à ajuster le taux de contribution employeur des fonctionnaires sur le taux de droit commun des salariés du privé, qui est 16,58 %. Le total des contributions employeurs s'élèverait ainsi à 11 milliards d'euros contre 52,4 milliards d'euros selon la présentation actuelle, de sorte que 41 milliards d'euros seraient dévolus à la subvention d'équilibre pour compenser le ratio démographique.

Cette méthode est également celle adoptée par le Conseil d'analyse économique, dont l'étude a toutefois ajusté le taux de 16,58 % aux différences d'assiette. L'assiette de cotisations des fonctionnaires, qui ne porte que sur les traitements indiciaires bruts hors primes13(*), est en effet beaucoup plus étroite que celle du privé.

En retenant les transferts de compensation démographique, le Conseil d'analyse économique a estimé que le juste taux de cotisations se trouverait entre 25,44 % et 34,7 %.

L'Institut des politiques publiques estime pour sa part le coût du déséquilibre démographique du régime des fonctionnaires civils à 18 milliards d'euros, ce qui correspondrait à 44 % de la contribution employeur de l'État. Il propose une nouvelle convention comptable sur le modèle de celle du régime général, pour lequel les avantages familiaux sont financés par la branche famille et les pensions d'invalidité par la branche maladie. En retranchant des dépenses de pensions ces dépenses, ainsi que celles relatives à la retraite anticipée des fonctionnaires de l'État relevant de ministères régaliens, le taux de contribution employeur des personnels civils s'élèverait à 34,7 %.

La direction du Budget a toutefois alerté la commission sur le fait que la distinction entre le taux de contribution des employeurs publics et la dotation d'équilibre versée par l'État pour compenser le ratio démographique va minorer le taux de prélèvement obligatoire et la dépense publique, et entraîner une baisse de dotations de certains opérateurs de l'État, qui devront désormais être financés par des taxes affectées.

La commission a pleinement conscience du fait que la refonte de la comptabilité du CAS Pensions nécessite donc d'être anticipée sur la durée.

Réunie le mercredi 3 décembre 2025 sous la présidence d'Alain Milon, la commission des affaires sociales a donné un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

* 8 Cette obligation figure à l'article 21-II de la LOLF. Le solde budgétaire cumulé s'entend de la somme des recettes à laquelle est soustraite la somme des dépenses, depuis la création du compte.

* 9 Le solde d'exercice du CAS Pensions était de - 600 millions d'euros en 2022, - 500 millions d'euros en 2023 et - 3,5 milliards d'euros en 2024. Cela s'explique par l'effet du vieillissement démographique et la hausse de l'inflation.

* 10 Retraites des fonctionnaires d'État : faut-il changer la convention comptable ? P. Aubert et M. Pedrono, Institut des politiques publiques.

* 11 Retraite des fonctionnaires d'État : pas de déficit caché mais un coût salarial surévalué, Hélène Paris, Conseil d'analyse économique.

* 12 Source : Amélie de Montchalin, ministre des comptes publics, en réponse à une question n° 898 posée le 22 octobre 2025 par la députée Nathalie Coggia au Gouvernement.

* 13 Selon le CAE citant le Rapport annuel sur l'état de la fonction publique, édition 2024, les primes et accessoires de traitement représenteraient 24 % de la rémunération brute des fonctionnaires.