- L'ESSENTIEL

- I. LES CREDITS ALLOUÉS À LA MISSION

RSR ET AU CAS PENSION DEVRONT ÊTRE REVUS À L'ISSUE DE LA NAVETTE

PARLEMENTAIRE DU PLFSS

- II. LA NÉCESSAIRE REFONTE DE LA

COMPTABILITÉ DU COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS »

- I. LES CREDITS ALLOUÉS À LA MISSION

RSR ET AU CAS PENSION DEVRONT ÊTRE REVUS À L'ISSUE DE LA NAVETTE

PARLEMENTAIRE DU PLFSS

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 142 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 24 novembre 2025 |

|

AVIS PRÉSENTÉ au nom de la commission des affaires sociales (1)

sur le projet de loi |

|

TOME III RÉGIMES SOCIAUX ET DE RETRAITE |

|

Par Mme Pascale GRUNY, Sénateur |

|

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Alain Milon, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Dominique Théophile, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Brigitte Bourguignon, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, MM. Xavier Iacovelli, Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, M. Martin Lévrier, Mmes Monique Lubin, Brigitte Micouleau, Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, M. Jean Sol, Mmes Nadia Sollogoub, Anne Souyris. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1906, 1990, 1996, 2006, 2043, 2047, 2048, 2060, 2063 et T.A. 180 Sénat : 138 et 139 à 145 (2025-2026) |

L'ESSENTIEL

Réunie le mercredi 3 décembre 2025, la commission des affaires sociales a examiné l'avis de Pascale Gruny, relatif à la mission « Régimes sociaux et de retraite » et au compte d'affectation spéciale « Pensions ».

La commission s'est déclarée favorable à l'adoption des crédits afférents, malgré des réserves relatives d'une part à l'ajustement des prévisions de dépenses qui sera effectué au terme de l'examen du PLFSS, et d'autre part, à la réforme souhaitée de la comptabilité du CAS Pensions.

I. LES CREDITS ALLOUÉS À LA MISSION RSR ET AU CAS PENSION DEVRONT ÊTRE REVUS À L'ISSUE DE LA NAVETTE PARLEMENTAIRE DU PLFSS

A. DE FORTES INCERTITUDES DEMEURENT QUANT À LA NON-REVALORISATION DES PENSIONS SUR L'INFLATION ET À LA SUSPENSION DE LA RÉFORME DES RETRAITES

La mission « Régimes sociaux et de retraite », dite RSR, regroupe les crédits correspondant aux subventions d'équilibre versées par l'État à plusieurs régimes spéciaux de retraite structurellement déséquilibrés, ainsi qu'aux régimes fermés.

Les crédits budgétaires affectés sont fonction du nombre de départs en retraite et de décès, mais également de la revalorisation annuelle des pensions sur l'inflation, qui se calcule sur la base de l'inflation moyenne des douze derniers mois, constatée l'avant-dernier mois précédent le mois de la revalorisation.

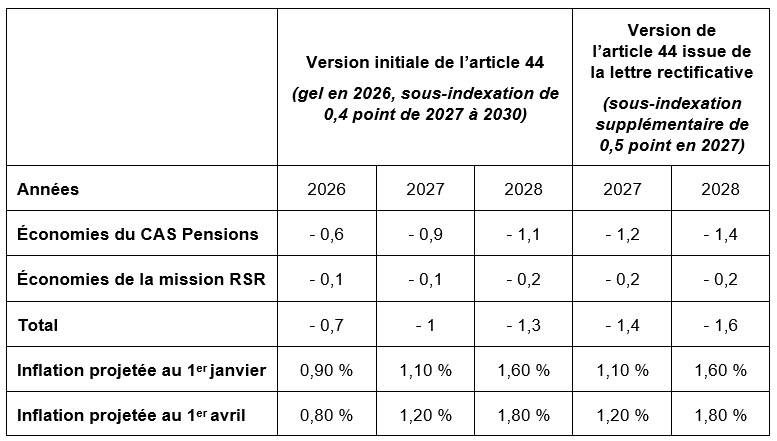

Après une indexation de 2,2 % au 1er janvier 2025, l'article 44 du PLFSS pour 2026 prévoyait, dans sa version issue de la lettre rectificative, de geler la revalorisation des pensions de retraite et des prestations sociales au titre de l'année 2026, et de minorer le coefficient de revalorisation des pensions de retraites de 0,4 point entre 2027 et 2030. Une sous-indexation supplémentaire de 0,5 point en 2027, portant la minoration totale à 0,9 point, était destinée à financer la suspension de la réforme des retraites portée à l'article 45 bis.

Les dépenses de la mission « Régimes sociaux et de retraite » (RSR) et du CAS « Pensions » ont été calculées en ce sens, ce qui équivaut à des économies de 0,6 milliard d'euros pour le CAS « Pensions » et de 0,1 milliard d'euros pour la mission RSR en 2026 au titre de l'article 44.

L'Assemblée nationale a supprimé en première lecture l'article 44, et le Sénat l'a réintroduit en gelant au titre de l'année 2026 la revalorisation des seules pensions de retraite dont le montant est inférieur ou égal à 1 400 euros bruts par mois. La sous-indexation des pensions au titre des années 2027 à 2030 n'a pas été reprise.

Impact financier de l'article 44 dans sa

version initiale

et dans celle issue de la lettre rectificative

(en milliards d'euros)

Source : Direction du budget et Service des retraites de l'État en réponse aux questions du rapporteur

S'agissant de l'article 45 bis, en première lecture, l'Assemblée nationale a élargi la mesure de suspension de la réforme des retraites aux carrières longues et aux collectivités de Mayotte et Saint-Pierre et Miquelon, et le Sénat a supprimé cet article. Si le Gouvernement souhaite sa réintroduction en nouvelle lecture, un aléa subsiste toutefois quant au sort de ces dispositions à l'issue de la navette.

La suspension de la réforme des retraites de 2023 aurait un impact extrêmement limité sur la mission RSR : d'une part, cette réforme ne s'applique pas aux régimes fermés, à l'exception des régimes de la SNCF et de la RATP qui ne figurent toutefois pas dans le périmètre de l'amendement voté par l'Assemblée nationale.1(*)

D'autre part, les régimes de la Comédie-Française, de l'Opéra de Paris et des marins n'ont pas été inclus dans la réforme des retraites du 14 avril 2023 et ne sont donc pas concernés par les mesures de relèvement de l'âge de départ à la retraite et de la durée d'assurance.

L'élargissement par l'Assemblée nationale de la mesure de suspension de la réforme des retraites aux catégories dites actives2(*) de la fonction publique pourrait en revanche alourdir l'impact de l'article 45 bis sur le solde cumulé du CAS Pensions, estimé à une économie de 0,6 milliard d'euros dans la version issue de la lettre rectificative.

Les prévisions de dépense de la mission RSR et du compte d'affectation spéciale « Pensions » devront être ajustées au terme de la navette du PLFSS.

B. LE PÉRIMÈTRE ET LE CIRCUIT DE FINANCEMENT DE LA MISSION RSR RESTENT INCHANGÉS MAIS POURRAIENT ÉVOLUER A L'AVENIR

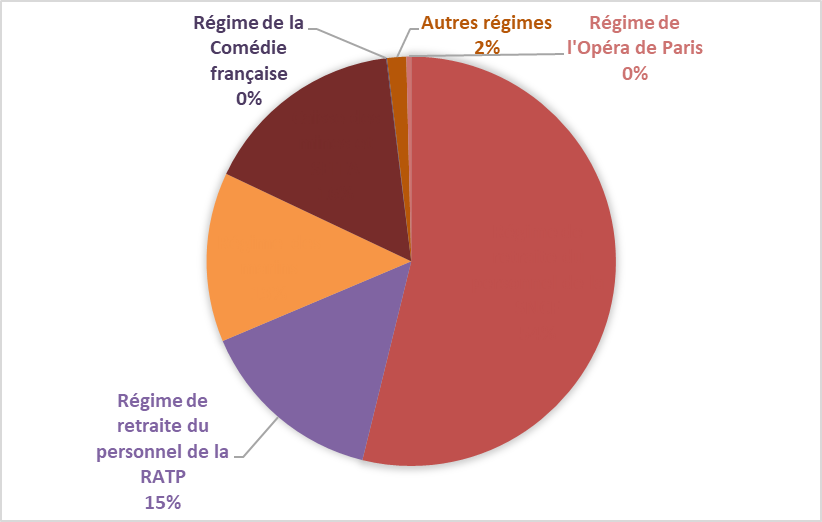

Répartition des crédits entre les programmes de la mission RSR

Source : PLF pour 2026

1. Le programme 198 (« Régimes sociaux et de retraite des transports terrestres »)

Le programme 198 serait doté de 4,122 milliards d'euros (- 0,25 %) en 2026, dont :

3,22 milliards d'euros (78,1 %) pour le régime de retraite du personnel de la SNCF ;

885 millions d'euros (21,6 %) pour le régime de retraite du personnel de la RATP ;

11,2 millions d'euros (0,3 %) pour d'autres régimes, notamment ceux des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer et de certains anciens agents des chemins de fer secondaires.

Le régime du personnel de la SNCF est fermé depuis le 1er janvier 2020 et celui de la RATP depuis le 1er septembre 20233(*). Dans le cadre de l'ouverture à la concurrence du réseau de bus francilien, effective à compter du 1er janvier 2025, les agents affiliés au régime de la RATP et transférés dans des entreprises concurrentes disposent d'un droit d'option et peuvent conserver le bénéfice de ce régime spécial.

L'ajustement à la baisse de 0,25 % de la subvention d'équilibre versée par rapport à la LFI pour 2025 s'explique par les économies de 0,01 milliard d'euros attendues de non-revalorisation des pensions de vieillesse et d'invalidité.

L'ouverture à la concurrence des transports en commun entre 2025 et 2032 prévoit le transfert aux nouveaux exploitants des contrats de travail des salariés, et la portabilité des régimes spéciaux de retraite de la SNCF4(*) et de la RATP5(*). Selon les chiffres transmis par la direction du Budget et le Service des retraites de l'État au rapporteur de la commission, en 2025, 75 salariés de la SNCF étaient affiliés au régime spécial en portabilité, et il est attendu que 15 500 salariés de la RATP le soient à la fin de l'année 2026.

2. Le programme 197 (« Régimes de retraite et de sécurité sociale des marins »)

Le programme 197 serait doté, en 2026, de 801 millions d'euros (+ 3,86 %) qui correspondent à la subvention versée à la branche vieillesse de l'Établissement national des invalides de la marine (Enim). La hausse du besoin de subvention se justifie par une reprise de trésorerie de 30 millions d'euros lors de la loi de finances initiale pour 2025, qui n'a pas été reconduite en 2026.

3. Le programme 195 (« Régimes de retraite des mines, de la Seita6(*) et divers »)

Le programme 195 serait doté de 1,059 milliard d'euros (- 2,52 %) en 2026, dont :

830 millions d'euros (78,4 %) pour le fonds spécial de retraite de la caisse autonome nationale de sécurité sociale dans les mines ;

128 millions d'euros (12,1 %) pour le régime de retraite de la Seita ;

58 000 euros pour la Caisse des retraites des régies ferroviaires d'outre-mer et les versements liés à la liquidation de l'ORTF ;

4,8 millions d'euros (0,45 %) pour la Caisse de retraites du personnel de la Comédie-Française et 23,9 millions d'euros (2,26 %) pour la Caisse de retraites des personnels de l'Opéra national de Paris, transférés en 2024 depuis le programme 131 (« Création ») afin de rassembler dans un même programme l'ensemble des subventions d'équilibre versées à des régimes spéciaux.

Le programme 195 de la mission RSR pourrait intégrer l'année prochaine le régime du Conseil économique, social et environnemental (Cese), qui est fermé depuis le 1er septembre 2023 et ne figure plus dans le programme 126 de la mission « Conseil et contrôle de l'État ».

Depuis l'intégration progressive des régimes spéciaux de la RATP et de la SNCF au régime général7(*), leur financement est assuré par un versement d'équilibre de la Cnav, lequel est compensé d'une part, par une subvention d'équilibre de l'État correspondant aux crédits qui auraient été versés aux régimes en l'absence de fermeture, et d'autre part, par une contribution versée par l'Agirc-Arcco correspondant aux gains générés par l'augmentation du nombre de cotisants. Selon les chiffres communiqués par la direction du Budget à la commission, en 2024, la subvention d'équilibre versée par l'État s'est élevée à 204 millions d'euros pour la SNCF et 45 millions d'euros pour la RATP.

Malgré le manque de transparence résultant du fait que la mission RSR renseigne le seul versement d'équilibre versé par la Cnav, la commission prend acte du fait que ce circuit de financement demeurera inchangé à court terme, ce qui permet de comparer l'évolution de ce versement dans le temps.

La commission se félicite du fait que l'hypothèse d'un financement par fraction de TVA ne soit plus envisagée à court terme.

II. LA NÉCESSAIRE REFONTE DE LA COMPTABILITÉ DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS »

A. LA HAUSSE DU TAUX DE CONTRIBUTION EMPLOYEUR DES PERSONNELS CIVILS PERMET DE MAINTENIR LE CAS « PENSIONS » EN SITUATION EXCÉDENTAIRE JUSQU'EN 2027

Le compte d'affectation spéciale (CAS) « Pensions » retrace les opérations relatives aux pensions et avantages accessoires gérés par l'État. En 2026, ses recettes s'élèveraient à 69,366 milliards d'euros (+ 2,8 % par rapport à la LFI pour 2025) et ses charges à 69,327 milliards d'euros (- 0,01 %).

Ces prévisions reposent sur deux scénarii que sont la hausse de 4 points du taux de contribution employeur au titre des personnels civils, qui sera désormais de 82,28 % au 1er janvier 2026, ainsi que l'absence de revalorisation des pensions de vieillesse et d'invalidité sur l'inflation de l'année précédente telle que prévue par la version de l'article 44 issue de la lettre rectificative.

1. Le programme 741 (« Pensions civiles et militaires de retraite et allocations temporaires d'invalidité »)

Le programme 741 retrace les opérations relatives au régime de retraite et d'invalidité des fonctionnaires de l'État.

Ses dépenses, qui représentent 95 % des dépenses du CAS « Pensions », atteindraient 66,072 milliards d'euros en 2026 (+ 0,14 % par rapport à la LFI pour 2025), tandis que ses recettes s'élèveraient à 66,077 milliards d'euros (+ 3,18 %).

Il est prévu que le taux de contribution employeur de 78,28 % pour les fonctionnaires civils soit augmenté de 4 points au 1er janvier 2026, afin de respecter l'impératif organique de solde cumulé positif du CAS « Pensions ».

2. Le programme 742 (« Ouvriers des établissements industriels de l'État »)

Le programme 742 retrace les dépenses et les recettes du Fonds spécial des pensions des ouvriers des établissements industriels d'État (FSPOEIE) et du Fonds des rentes d'accident du travail des ouvriers civils des établissements militaires (Ratocem). Sa gestion est confiée à la Caisse des dépôts et consignations. Les dépenses du programme, qui consistent principalement à verser des pensions et des rentes, s'élèvent en 2026 à 2,087 milliards d'euros, soit une baisse de 26,2 millions d'euros par rapport à 2025.

3. Le programme 743 (« Pensions militaires d'invalidité et des victimes de guerre et autres pensions »)

Le programme 743 retrace les dépenses et les recettes consacrées aux pensions militaires d'invalidité et des victimes de guerre et à d'autres allocations viagères (traitements attachés à la Légion d'honneur et à la médaille militaire, pensions du régime concordataire des cultes d'Alsace-Moselle, avantages de pension des anciens agents de l'ORTF, notamment).

Ce programme est le seul du CAS « Pensions » à être intégralement financé par des versements du budget général, et non par des cotisations. Ses dépenses sont déjà inscrites dans le budget général et sont financées par les programmes 743, 216, 161, 129, 195 et 198. Il s'agit ainsi d'un programme « miroir » qui a pour seul but de retracer les dépenses de pensions et allocations qui figurent déjà dans le budget général. Ses recettes diminueraient au même rythme que ses dépenses (- 6,32 % par rapport à la LFI 2025), en raison de la baisse du nombre de ses bénéficiaires.

B. LA COMPTABILITÉ DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » DOIT ÊTRE REVUE POUR PLUS DE TRANSPARENCE

Comme tous les comptes d'affectation spéciale, le CAS « Pensions » est soumis à une obligation d'équilibre en vertu de laquelle son solde budgétaire cumulé doit être excédentaire en tout instant 8(*). Pour ce faire, il est doté d'une marge de trésorerie qui correspond à son solde budgétaire cumulé.

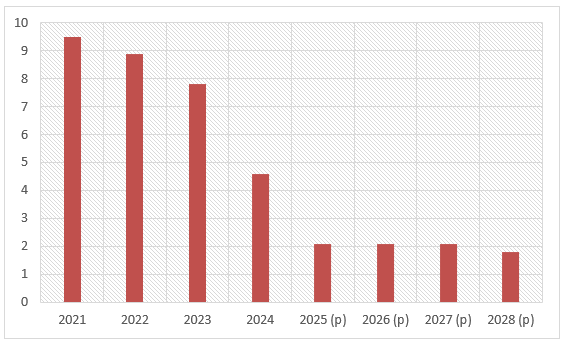

Les prévisions effectuées sur le fondement de l'article 44 dans sa version issue de la lettre rectificative ainsi que sur la hausse du taux de contribution employeur des fonctionnaires civils de 4 points au 1er janvier 2026 stabiliseraient le déficit cumulé à 2,1 milliards d'euros au titre des années 2025 à 2027.

Trajectoire prévisionnelle du solde cumulé du CAS Pensions

(en milliards d'euros)

Source : Commission des affaires sociales, d'après les documents budgétaires annexés au PLF pour 2026

L'essentiel de recettes du CAS « Pensions » est constitué des contributions des employeurs publics, ce qui explique qu'il soit équilibré par l'ajustement de ces dernières.

L'augmentation des dépenses du CAS a amené le législateur à relever le taux de contribution des employeurs publics en 2014 puis en 2025. Le solde d'exercice du CAS étant déficitaire depuis 20229(*), son solde cumulé baisse depuis cette date.

Le présent projet de loi prévoit d'augmenter à nouveau de 4 points le taux de contribution des employeurs de fonctionnaires civils au 1er janvier 2026 afin de disposer d'un solde cumulé supérieur à 1 milliard d'euros.

Évolution des taux des contributions de

l'État entre 2006 et 2025,

et taux prévu

pour 2026

Source : Projet annuel de performances - Compte d'affectation spéciale Pensions, annexé au PLF pour 2026

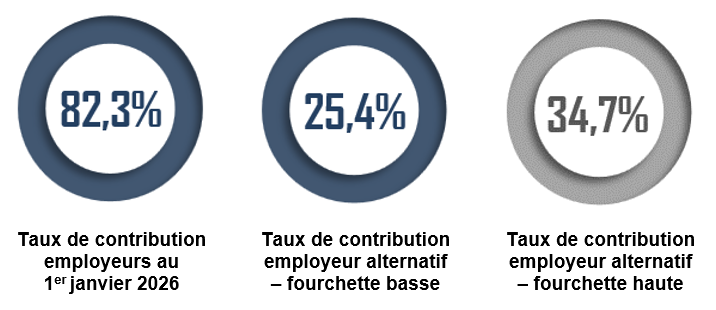

Toutefois, la convention comptable utilisée pour calculer le taux de contribution des employeurs des fonctionnaires d'État est actuellement remise en cause dans le débat public, à la suite de la publication de deux études de l'Institut des politiques publiques10(*) et du Conseil d'analyse économique.11(*)

Il est notamment dénoncé le fait que la subvention d'équilibre versée par l'État pour compenser le ratio démographique dégradé de la fonction publique, qui s'élève en 2025 à 0,9 cotisant pour un retraité12(*) soit comprise dans la contribution des employeurs publics.

La subvention versée par l'État pour équilibrer le ratio démographique de 0,9 cotisant pour un retraite devrait être distinguée du taux de contribution des employeurs publics.

Les propositions de nouvelle convention comptable ont en commun de distinguer ces deux sources de financement du CAS Pensions.

Aux termes du document budgétaire « Jaune » Pension annexé au présent PLF, la direction générale du Budget s'est essayée à ajuster le taux de contribution employeur des fonctionnaires sur le taux de droit commun des salariés du privé, qui est 16,58 %. Le total des contributions employeurs s'élèverait ainsi à 11 milliards d'euros contre 52,4 milliards d'euros selon la présentation actuelle, de sorte que 41 milliards d'euros seraient dévolus à la subvention d'équilibre pour compenser le ratio démographique.

Cette méthode est également celle adoptée par le Conseil d'analyse économique, dont l'étude a toutefois ajusté le taux de 16,58 % aux différences d'assiette. L'assiette de cotisations des fonctionnaires, qui ne porte que sur les traitements indiciaires bruts hors primes13(*), est en effet beaucoup plus étroite que celle du privé.

En retenant les transferts de compensation démographique, le Conseil d'analyse économique a estimé que le juste taux de cotisations se trouverait entre 25,44 % et 34,7 %.

L'Institut des politiques publiques estime pour sa part le coût du déséquilibre démographique du régime des fonctionnaires civils à 18 milliards d'euros, ce qui correspondrait à 44 % de la contribution employeur de l'État. Il propose une nouvelle convention comptable sur le modèle de celle du régime général, pour lequel les avantages familiaux sont financés par la branche famille et les pensions d'invalidité par la branche maladie. En retranchant des dépenses de pensions ces dépenses, ainsi que celles relatives à la retraite anticipée des fonctionnaires de l'État relevant de ministères régaliens, le taux de contribution employeur des personnels civils s'élèverait à 34,7 %.

La direction du Budget a toutefois alerté la commission sur le fait que la distinction entre le taux de contribution des employeurs publics et la dotation d'équilibre versée par l'État pour compenser le ratio démographique va minorer le taux de prélèvement obligatoire et la dépense publique, et entraîner une baisse de dotations de certains opérateurs de l'État, qui devront désormais être financés par des taxes affectées.

La commission a pleinement conscience du fait que la refonte de la comptabilité du CAS Pensions nécessite donc d'être anticipée sur la durée.

Réunie le mercredi 3 décembre 2025 sous la présidence d'Alain Milon, la commission des affaires sociales a donné un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

EXAMEN EN COMMISSION

Réunie le mercredi 3 décembre0 2025 sous la présidence de M. Alain Milon, vice-président, la commission des affaires sociales a examiné le rapport pour avis de Mme Pascale Gruny, rapporteur pour avis, sur le projet de loi de finances pour 2026 (mission « Régimes sociaux et de retraite » et au compte d'affectation spéciale « Pensions »).

M. Alain Milon, président. - Nous passons à présent à l'examen du rapport de Mme Pascale Gruny sur les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale (CAS) « Pensions ».

Mme Pascale Gruny, rapporteur pour avis de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ». -Les dépenses de la mission « Régimes sociaux et de retraite » et du CAS « Pensions » servent à équilibrer des régimes de retraite déficitaires en raison d'un ratio démographique défavorable, qui est de surcroît accentué par la fermeture de plusieurs de ces régimes spéciaux.

L'évolution des crédits budgétaires qui leur sont dévolus dépend, d'une part, de l'évolution démographique, soit du nombre de départs en retraite et de décès, et, d'autre part, de la revalorisation annuelle des pensions sur l'inflation, qui influe sur le montant des pensions.

Les prévisions de dépenses de la mission « Régimes sociaux et de retraite » et du CAS « Pensions » qui figurent dans le projet de loi de finances (PLF) pour 2026 sont fondées sur la version du projet de loi de financement de la sécurité sociale (PLFSS) issue de la lettre rectificative. L'article 44 prévoyait ainsi le gel des pensions de retraite et des prestations sociales au titre de l'année 2026, et la sous-indexation de 0,4 point des seules pensions de retraite pour les années 2027 à 2030. L'article 45 bis, qui suspend l'application de la réforme des retraites, a introduit une sous-indexation supplémentaire des pensions de 0,5 point, soit 0,9 point au total en 2027, afin de financer partiellement cette mesure.

Or, comme vous l'avez vu en commission mixte paritaire, la navette parlementaire est source cette année de fortes discordances entre les deux chambres. L'Assemblée nationale a supprimé en première lecture l'article 44, et nous l'avons réintroduit pour la seule année 2026 en gelant la revalorisation des pensions de retraite supérieures à 1 400 euros bruts par mois. L'Assemblée nationale a ensuite élargi par amendement la suspension de la réforme des retraites aux départs en retraite anticipée pour carrière longue et catégories actives de la fonction publique. Le Sénat a, pour sa part, voté la suppression de cet article. Il nous reste désormais à attendre l'issue de l'examen de ce texte pour figer les prévisions de dépenses.

En tout état de cause, il apparaît que la suspension de la réforme des retraites de 2023 aurait un impact très limité sur la mission « Régimes sociaux et de retraite » : parmi l'ensemble des régimes qu'elle abrite, les seuls auxquels cette réforme s'applique sont ceux de la SNCF et de la RATP. Ils ne seraient toutefois pas concernés par l'extension de la suspension aux départs en retraite anticipée votée par l'Assemblée nationale.

En revanche, l'extension de la suspension de cette réforme aux catégories dites « actives » de la fonction publique risquerait d'alourdir l'impact de l'article 45 bis sur le solde cumulé du CAS « Pensions », auquel les mesures de sous-indexation doivent rapporter 1,2 milliard d'euros d'économie en 2027.

J'en viens aux évolutions notables de la mission, dont presque l'ensemble des régimes sont désormais fermés, à l'exception de celui des marins, de la Comédie-Française et de l'Opéra de Paris. Au titre de l'année 2025, la mission bénéficie de 6 milliards d'euros de crédits, soit une diminution de 0,13 % par rapport à la loi de finances initiale (LFI) pour 2025, qui se justifie par les hypothèses de sous-indexation des pensions sur l'inflation que j'ai précédemment détaillées.

Je m'attarderai un instant sur les régimes de la SNCF et de la RATP, qui figurent dans le programme 198 de la mission et qui représentent 69 % des crédits de cette mission. Comme je vous l'avais déjà exposé l'an dernier, ces régimes sont fermés depuis le 1er janvier 2020 pour la SNCF et le 1er septembre 2023 pour la RATP.

L'article 15 de la loi de financement de la sécurité sociale (LFSS) de 2024 a réformé le financement de ces régimes spéciaux mis en extinction, pour les intégrer progressivement au régime général.

Ils continuent de percevoir le versement des cotisations des agents qui y étaient affiliés avant leur fermeture, et conservent la responsabilité du versement des pensions de ceux qui sont désormais retraités. Les nouveaux agents de la SNCF et de la RATP sont affiliés à la Caisse nationale d'assurance vieillesse (Cnav) et à l'Agirc-Arrco, qui perçoivent leurs cotisations sans avoir à financer leurs pensions avant plusieurs décennies, ce qui justifie qu'elles reversent une compensation à ces régimes. Leur financement est assuré dans la mission « Régimes sociaux et de retraites » par une subvention d'équilibre versée par la Cnav, qui reste ensuite bénéficiaire d'une contribution versée par l'Agirc-Arrco et d'une subvention d'équilibre versée par l'État.

La présidente Sylvie Vermeillet et moi-même appelons de nos voeux une transparence accrue des documents budgétaires afin de renseigner le montant de la subvention d'équilibre versée par l'État, ce qui permettrait au contribuable de connaître le montant alloué à ces régimes par la solidarité nationale. La direction du budget nous a toutefois communiqué ces chiffres par écrit : en 2024, l'État a versé 204 millions d'euros pour équilibrer le régime de la SNCF et 45 millions d'euros pour équilibrer le régime de la RATP.

Le périmètre de la mission « Régimes sociaux et de retraite » reste cette année inchangé : il comprend notamment le régime des marins, des mines et de la société d'exploitation industrielle des tabacs et des allumettes (Seita), ainsi que quelques petits régimes fermés tels que celui de l'ORTF. Les régimes de la Comédie-Française et de l'Opéra y ont également été transférés depuis 2024, dans une logique de rassemblement des régimes spéciaux percevant des subventions d'équilibre. Le régime du Conseil économique, social et environnemental (Cese), qui est fermé depuis le 1er septembre 2023, pourrait être intégré dans la mission en 2026.

J'en viens à présent au second volet de mon avis budgétaire, qui concerne le CAS « Pensions ». Ce dernier retrace les opérations relatives aux pensions de retraite et aux avantages accessoires gérés par l'État, tels que les pensions d'invalidité, les droits familiaux et les dépenses de retraite anticipée. Ses recettes seraient en hausse de 2,08 % et ses charges en baisse de 0,01 % par rapport à la LFI de 2025.

Le CAS « Pensions » est soumis par la loi organique du 1er août 2001 relative aux lois de finances (Lolf) à une obligation d'équilibre, en vertu de laquelle son solde budgétaire cumulé doit être excédentaire à tout instant.

Jusqu'en 2021, le CAS « Pensions » enregistrait des soldes annuels excédentaires, portés par la dynamique vertueuse d'une faible inflation, du relèvement des taux de contribution employeur de l'État, et de la montée en charge de la réforme des retraites de 2010. Cette tendance s'est inversée depuis 2022. Cela est lié au fait que 95 % des dépenses du CAS « Pensions » sont attribuées au programme 741, relatif aux régimes de retraite et d'invalidité des fonctionnaires de l'État, dont le ratio démographique ne cesse de se dégrader en raison de la politique de maîtrise de la masse salariale pratiquée depuis plusieurs années. Il serait désormais de 0,9 cotisant pour un retraité. Depuis 2022, le CAS « Pensions » enregistre des soldes annuels déficitaires de plus en plus importants : son solde annuel était de - 500 millions d'euros en 2023, et s'est aggravé à - 3,5 milliards d'euros en 2024, en raison de la forte revalorisation des pensions sur l'inflation. Les prévisions de 2024 projetaient un solde cumulé déficitaire dès 2025, ce qui explique que le PLF pour 2025 ait augmenté de 4 points le taux de contribution employeur au titre des personnels civils, qui s'élève ainsi désormais à 78,28 %. Pour respecter l'objectif fixé par la Cour des comptes d'un solde cumulé supérieur à 1 milliard d'euros, le Gouvernement propose dans le PLF pour 2026 d'augmenter ce taux de 4 points au 1er janvier 2026, pour le porter à 82,28 %.

Selon la comptabilité retenue, l'essentiel des recettes du CAS « Pensions » est constitué des contributions des employeurs des fonctionnaires civils, ce qui explique que le CAS soit équilibré par l'ajustement de ce taux.

Pour autant, plusieurs études ont récemment dénoncé dans le débat public le fait que ce taux masque en réalité une subvention versée par l'État pour équilibrer le ratio démographique. Si l'on ajuste le taux de contribution des employeurs de fonctionnaires civils à celui des employeurs de salariés privés, soit 16,58 %, il apparaît que sur les 52,4 milliards d'euros versés actuellement au titre de cette contribution, 41 milliards d'euros seraient dévolus à la subvention d'équilibre de l'État et 11 milliards d'euros résulteraient de la seule contribution des employeurs.

Il serait toutefois réducteur de ne pas prendre en considération la différence d'assiette de cotisations : l'assiette des fonctionnaires ne porte que sur leur traitement indiciaire brut hors primes. En outre, pour le régime général, les avantages familiaux et les pensions d'invalidité sont respectivement pris en charge par les branches famille et maladie pour les salariés du privé. Selon les différents calculs effectués par le Conseil d'analyse économique (CAE) et l'Institut des politiques publiques (IPP), le taux de contribution employeur rectifié après retranchement de la subvention d'équilibre serait compris entre 25,4 % et 34,7 % - bien loin des 82,28 % qui sont annoncés au 1er janvier 2026 !

Si la ministre des comptes publics a fait part de son souhait d'accroître la transparence comptable du CAS « Pensions », la direction du budget m'a toutefois alertée sur le fait qu'une baisse du taux de contribution employeur entraînerait une baisse de la dépense publique et des dotations allouées à certains opérateurs de l'État, lesquels devront nécessairement être financés par des taxes affectées. J'ai conscience que ce travail de réforme de la comptabilité du CAS « Pensions » que j'appelle de mes voeux doit être mené par anticipation et j'espère qu'il sera effectif l'année prochaine. Il me semble nécessaire pour rétablir le coût salarial réel des fonctionnaires et mettre fin au débat sur le déficit caché de la fonction publique.

À l'aune de l'ensemble de ces observations, je vous invite, mes chers collègues, à donner un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du CAS « Pensions ». Comme je l'indiquais déjà l'année dernière, nous ne pouvons faire obstacle au paiement des pensions des assurés des régimes spéciaux et des fonctionnaires.

Mme Monique Lubin. - Il me semble reconnaître en filigrane de votre rapport - le nom n'en est jamais prononcé - la fameuse théorie du déficit caché des régimes de retraite.

La commission émet un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

LISTE DES PERSONNES ENTENDUES

_______________

· Direction du budget

Élise Delaitre, sous-directrice des finances sociales

Anaïs Mateos, cheffe du bureau des retraites et régimes spéciaux

Émilie Cayatte, adjointe à la cheffe du bureau des retraites et régimes spéciaux

Tristan Quesnel, adjoint au chef du bureau des retraites et régimes spéciaux

· Service des retraites de l'État (SRE)

Philippe Merle, chef de service

Arthur Cazaubiel, chef du bureau financier et statistiques

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, visualiser les apports de chaque assemblée, comprendre les impacts sur le droit en vigueur, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/pjlf2026.html

* 1 L'âge d'ouverture des droits des régimes de la SNCF et de la RATP est fixé par décret. La réforme paramétrique des retraites est entrée en vigueur pour ces régimes au 1er janvier 2025, et non au 1er septembre 2023 comme pour l'ensemble des régimes de droit commun.

* 2 Les emplois de la fonction publique sont classés en deux catégories : active et sédentaire. La catégorie « active » désigne des emplois de la fonction publique d'État, territoriale et hospitalières, présentant un risque particulier ou des fatigues exceptionnelles (instituteurs, éducateurs de la protection judiciaire de la jeunesse, infirmiers) Au sein de la catégorie active, certains présentant un risque particulier (personnels actifs de la police et de la gendarmerie nationale, personnels de l'administration pénitentiaire, contrôleurs aériens) sont dits « super-actifs ». L'appartenance à la catégorie permet un départ en retraite anticipé, l'âge légal d'ouverture des droits à pensions étant minoré par rapport aux catégories dites « sédentaires ».

* 3 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 1er.

* 4 Article L. 2102-22 du code des transports.

* 5 Articles L. 3111-16-9 et L. 3111-16-11 du code des transports.

* 6 Société nationale d'exploitation industrielle des tabacs et allumettes.

* 7 Cette intégration résulte de l'article 15 de la loi de financement de la sécurité sociale pour 2024.

* 8 Cette obligation figure à l'article 21-II de la LOLF. Le solde budgétaire cumulé s'entend de la somme des recettes à laquelle est soustraite la somme des dépenses, depuis la création du compte.

* 9 Le solde d'exercice du CAS Pensions était de - 600 millions d'euros en 2022, - 500 millions d'euros en 2023 et - 3,5 milliards d'euros en 2024. Cela s'explique par l'effet du vieillissement démographique et la hausse de l'inflation.

* 10 Retraites des fonctionnaires d'État : faut-il changer la convention comptable ? P. Aubert et M. Pedrono, Institut des politiques publiques.

* 11 Retraite des fonctionnaires d'État : pas de déficit caché mais un coût salarial surévalué, Hélène Paris, Conseil d'analyse économique.

* 12 Source : Amélie de Montchalin, ministre des comptes publics, en réponse à une question n° 898 posée le 22 octobre 2025 par la députée Nathalie Coggia au Gouvernement.

* 13 Selon le CAE citant le Rapport annuel sur l'état de la fonction publique, édition 2024, les primes et accessoires de traitement représenteraient 24 % de la rémunération brute des fonctionnaires.