II. DES MOYENS GLOBAUX DE LA MISSION QUI DÉPASSENT DE LOIN LA VALEUR DES CRÉDITS BUDGÉTAIRES

A. LA MISSION « COHÉSION DES TERRITOIRES » NE CORRESPOND PLUS QU'AU SIXIÈME POSTE DE DÉPENSES DU BUDGET DE L'ÉTAT

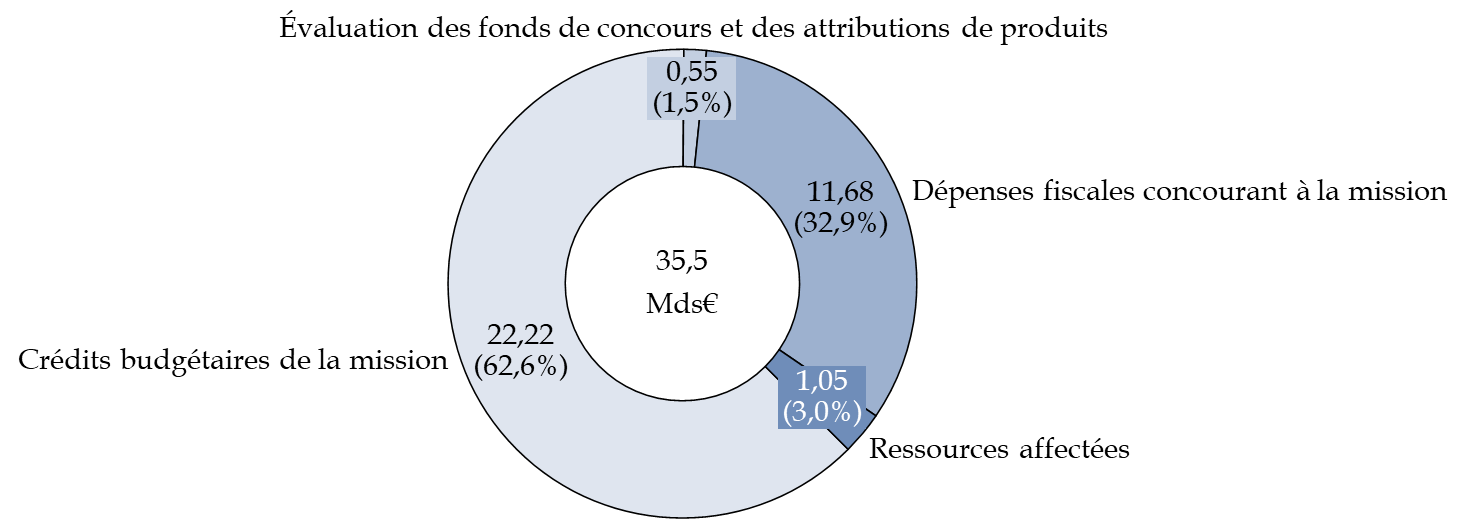

L'état F, annexé au projet de loi de finances en application de l'article 34 de la loi organique relative aux lois de finances (LOLF)3(*), récapitule les moyens globaux des missions.

Aux crédits de paiement décrits supra, il ajoute le montant des dépenses fiscales, des ressources affectées et, pour les missions concernées, des prélèvements sur recettes et des crédits des comptes spéciaux qui concourent à la mise en oeuvre des politiques publiques financées par cette mission.

Dans le périmètre des dépenses de l'État, la mission « Cohésion des territoires » constitue le sixième poste en termes de crédits ouverts, hors remboursements et dégrèvements, et représente 5,7 % de l'engagement total prévu pour 2026, soit 22,2 milliards d'euros sur 390,9 milliards d'euros.

Il s'agit d'une baisse notable du poids de la mission : dans le projet de loi de finances pour 2025, elle représentait le cinquième poste de dépenses et 7,1 % de l'engagement total.

En outre, la mission se distingue des autres par le montant élevé des dépenses fiscales qui lui sont rattachées. Ces dernières atteignent 11,7 milliards d'euros en 2026, ce qui classe la mission quatrième en termes de volume de dépenses fiscales rattachées, après les missions « Économie », « Solidarité, insertion et égalité des chances » et « Travail, emploi et administration des ministères sociaux ».

La mission se caractérise enfin par un niveau notable de fonds de concours et attributions de produits, atteignant 0,55 milliard d'euros, et de ressources affectées, qui s'élèvent à 1,05 milliard d'euros.

L'ensemble des moyens de la mission s'élève ainsi à 35,5 milliards d'euros, en baisse de 758 millions d'euros par rapport aux crédits inscrits dans le projet de loi de finances pour 2025, soit - 2,1 % en euros courants.

Moyens globaux alloués à la mission « Cohésion des territoires »

(en milliards d'euros et en pourcentage)

Source : commission des finances, à partir de l'état F annexé au projet de loi de finances

B. DES DÉPENSES FISCALES D'UN POIDS ÉLEVÉ

Le montant total des dépenses fiscales est de 11,7 milliards d'euros, pour l'essentiel rattachées au programme 135 « Urbanisme, territoires et amélioration de l'habitat ». Il est en légère hausse par rapport à celui indiqué en projet de loi de finances pour 2025, qui était de 10,9 milliards d'euros.

Les dépenses fiscales induisant des taux de taxe sur la valeur ajoutée (TVA) réduits pour les travaux d'amélioration ou de rénovation énergétique des logements sont ainsi chiffrées en croissance par rapport aux années précédentes, en lien avec un effort croissant pour l'amélioration du bâti.

Les principales dépenses fiscales de la mission « Cohésion des territoires »

(en millions d'euros)

|

Numéro et libellé |

Chiffrage 2024 |

Estimation 2025 |

Prévision 2026 |

|

Taux de 10 % pour les travaux d'amélioration, de transformation, d'aménagement et d'entretien (hors TVA à 5,5 % infra) |

2 195 |

2 205 |

2 465 |

|

Réductions d'impôt sur le revenu en faveur de l'investissement locatif intermédiaire (dispositifs Duflot et Pinel) |

1 469 |

1 459 |

1 349 |

|

Taux de 5,5 % pour les travaux d'amélioration de la qualité énergétique des locaux à usage d'habitation achevés depuis plus de deux ans |

935 |

940 |

1 050 |

|

Crédit d'impôt « Prêt à taux zéro » et « Prêt à taux zéro renforcé PTZ+ » |

652 |

697 |

838 |

Source : commission des finances du Sénat, à partir des documents budgétaires

Le fait générateur du dispositif Pinel, qui favorise l'investissement locatif, s'est achevé le 31 décembre 2024. Par conséquent, son importance dans le budget devrait continuer, dans les années à venir, à baisser comme c'est le cas entre 2024 et 2025. Cette dépense fiscale devrait n'avoir plus aucune incidence budgétaire en 2038.

Le crédit d'impôt « Prêt à taux zéro » (PTZ), en revanche, voit son incidence budgétaire s'accroître, en lien avec son extension à tout le territoire pour les logements neufs et le logement collectif dans la loi de finances initiale pour 20254(*). Ces conditions élargies s'appliquent pour les PTZ émis entre le 1er avril 2025 et le 31 décembre 2027. Le surcoût entre 2025 et 2026 s'élève à 141 millions d'euros. Il convient de veiller à maîtriser l'accroissement du coût de cette dépense fiscale. Cela peut notamment être effectué par décret en modulant les quotités et le plafond du PTZ5(*).

* 3 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, 4° ter du II de l'article 34, modifié par la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 4 Article 90 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 5 Article D31-10-9 du code de la construction et de l'habitation.