- AVANT-PROPOS

- I. LE RENFORCEMENT DES INCERTITUDES DÉGRADE

UNE SITUATION ÉCONOMIQUE DÉJÀ MOYENNE ET REND L'EXERCICE

DE PRÉVISION DÉLICAT

- II. UN DÉFICIT PUBLIC TROP

ÉLEVÉ MAIS UNE TRAJECTOIRE DE DÉPENSE NETTE TENUE

- A. SI TANT EST QUE L'OBJECTIF DE DÉFICIT DE

2025 SOIT ATTEINT, IL NE FERAIT QUE REVENIR À SON NIVEAU DE 2023,

BIEN TROP ÉLEVÉ

- B. UNE TRAJECTOIRE DE FINANCES PUBLIQUES

RAISONNABLE, MAIS QUI RESTE NON DOCUMENTÉE

- C. MALGRÉ UN MINCE ÉCART À

L'OBJECTIF, LA TRAJECTOIRE DE DÉPENSE NETTE, LA SEULE VRAIMENT

ENGAGEANTE, EST TENUE

- A. SI TANT EST QUE L'OBJECTIF DE DÉFICIT DE

2025 SOIT ATTEINT, IL NE FERAIT QUE REVENIR À SON NIVEAU DE 2023,

BIEN TROP ÉLEVÉ

- I. LE RENFORCEMENT DES INCERTITUDES DÉGRADE

UNE SITUATION ÉCONOMIQUE DÉJÀ MOYENNE ET REND L'EXERCICE

DE PRÉVISION DÉLICAT

- EXAMEN EN COMMISSION

- ANNEXE

AUDITION DE M. PIERRE MOSCOVICI, PREMIER PRÉSIDENT DE LA COUR DES COMPTES ET PRÉSIDENT DU HAUT CONSEIL DES FINANCES PUBLIQUES (LE 30 AVRIL 2025)

N° 567

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 30 avril 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le rapport

d'avancement annuel

du

plan budgétaire et

structurel à moyen

terme

2025-2029,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel

Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; Mmes Marie-Carole Ciuntu,

Frédérique Espagnac, MM. Marc Laménie, Hervé

Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin,

Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet,

M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée,

MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent

Éblé, Rémi Féraud, Stéphane Fouassin,

Mme Nathalie Goulet,

MM. Jean-Raymond Hugonet, Éric

Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine

Lefèvre,

Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon,

Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges

Patient, Jean-François Rapin, Mme Ghislaine Senée,

MM. Laurent Somon, Christopher Szczurek,

Mme Sylvie Vermeillet,

M. Jean Pierre Vogel.

AVANT-PROPOS

Pour la première fois depuis l'entrée en vigueur du nouveau cadre de gouvernance économique de l'Union européenne le 29 avril 2024, le Gouvernement remet à la Commission européenne un rapport d'avancement annuel (RAA) : celui de 2025 portant sur le plan budgétaire et structurel de moyen terme (PSMT) 2025-20291(*).

Le nouveau cadre de gouvernance économique de l'Union européenne

Engagée en avril 2023 sur le fondement d'une proposition de la Commission européenne, la réforme du pacte de stabilité et de croissance s'est traduite par l'adoption, le 29 avril 2024, d'une directive2(*) et de deux règlements, l'un portant réforme du volet préventif3(*) et l'autre du volet correctif4(*) du cadre budgétaire. Ces règles budgétaires révisées ont en particulier institué un nouvel indicateur de suivi de l'effort de redressement des comptes publics : la dépense primaire nette, définie comme les dépenses publiques, déduction faite des dépenses d'intérêts, des mesures discrétionnaires en matière de recettes, des dépenses relatives aux programmes de l'Union entièrement compensées par des recettes provenant de fonds de l'Union, des dépenses nationales de cofinancement des programmes financés par l'Union, ainsi que des éléments cycliques des dépenses liées aux indemnités de chômage. Après que la Commission leur a proposé une trajectoire de référence, les États membres dont la dette publique est supérieure à 60 % du PIB ou dont le déficit public dépasse 3 % du PIB déterminent, dans le cadre du plan budgétaire et structurel de moyen terme (PSMT) d'une durée de quatre ou cinq ans, leur trajectoire de dépense nette, et celle-ci doit être validée par le Conseil. Cette trajectoire est sous-jacente à une période d'ajustement, de quatre ou sept ans, à l'issue de laquelle le déficit public doit être inférieur à 3 % et la dette publique orientée sur une trajectoire descendante. À l'appui d'un allongement de la période d'ajustement, les États membres détaillent la liste des réformes et des investissements conformes aux priorités communes de l'Union européenne qu'ils comptent déployer sur la durée du plan. Tous les ans, les États membres communiquent avant le 30 avril à la Commission un rapport d'avancement annuel (RAA) qui remplace le programme de stabilité et le programme national de réforme, et vise à assurer le suivi de l'application du PSMT. En cas de déviation ponctuelle ou cumulée trop importante par rapport à la trajectoire de dépense nette - enregistrée dans un compte de contrôle - les États membres, si leur déficit public est par ailleurs supérieur à 0,5 % du PIB et leur dette publique supérieure à 60 % du PIB, se voient appliquer la procédure de déficit excessif. Par ailleurs, il faut noter que, dans le cadre de la procédure de déficit excessif, la trajectoire de dépense nette est également la trajectoire de correction.

Source : commission des finances du Sénat

Le PSMT de la France, adopté en Conseil des ministres le 23 octobre 2024, a fait l'objet d'un débat en séance publique au Sénat le 30 octobre5(*). En cohérence avec les amendements au projet de loi de finances portés par le nouveau Gouvernement, ce dernier avait rectifié la trajectoire de dépenses qu'il contenait sans que le Sénat n'en ait alors eu connaissance et, sur cette base, le PSMT a été validé par le Conseil de l'Union européenne le 21 janvier 2025.

Le RAA est un rapport de suivi du PSMT et n'a pas la vocation prospective (mais non contraignante) qu'avaient le programme de stabilité et le programme national de réforme, qu'il remplace dans le calendrier du semestre européen. Présenté le 16 avril 2025 en Conseil des ministres par le ministre de l'économie et des finances, le RAA doit être transmis avant le 30 avril à la Commission européenne.

Alors que la loi organique relative aux lois de finances (LOLF) n'a pas encore été actualisée pour tenir compte du remplacement du programme de stabilité par le PSMT et le RAA, le Gouvernement a transmis au Haut conseil des finances publiques ce dernier document en amont de sa transmission au Parlement, comme prévu à l'article 1er K de la LOLF, puis à la Commission européenne. La commission des finances salue ce geste sans en exagérer la portée : la transmission du programme de stabilité était une pratique bien établie et la forte dégradation des finances publiques de notre pays, qui nécessite une transparence accrue, aurait rendu impensable la rétention de ce document par le Gouvernement.

I. LE RENFORCEMENT DES INCERTITUDES DÉGRADE UNE SITUATION ÉCONOMIQUE DÉJÀ MOYENNE ET REND L'EXERCICE DE PRÉVISION DÉLICAT

A. LES PERFORMANCES ÉCONOMIQUES RÉCENTES DE LA FRANCE DEMEURENT INFÉRIEURES À CELLES DE LA ZONE EURO

Si l'on se limite à l'année 2024, l'économie française est, avec une croissance de 1,1 %, très légèrement plus performante que la zone euro dans son ensemble, qui enregistre une hausse de 0,9 %. Cela est principalement dû à la situation de l'économie allemande, qui a subi une récession pour la deuxième année consécutive (- 0,2 % après - 0,3 % en 2023). Si l'économie italienne a connu l'an dernier une croissance médiocre (0,7 %), les économies portugaise, grecque et espagnole se sont montrées particulièrement dynamiques, avec des taux de croissance respectifs de 1,9 %, 2,3 % et 3,2 %6(*), les causes de la croissance espagnole étant principalement à chercher du côté de son secteur touristique diversifié, de l'immigration alimentant un marché de l'emploi dynamique et de la hausse des dépenses publiques liées au plan de relance européen NextGenerationEU.

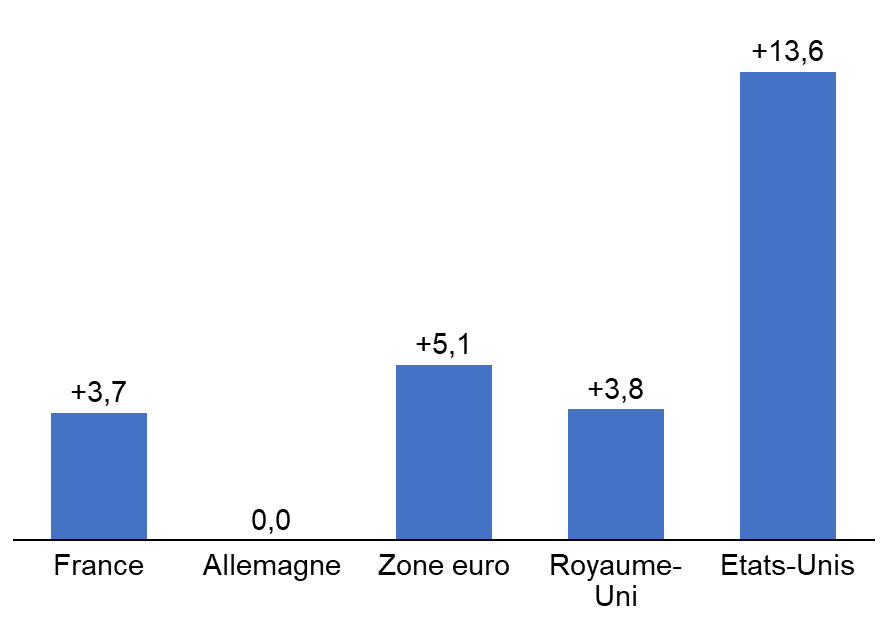

En revanche, entre la fin 2019 et la fin 2024, le PIB de la France a progressé de près d'un point et demi de moins que celui de la zone euro sur cette même période. La performance française reste supérieure de près de quatre points à celle de l'Allemagne.

Croissance du PIB de quelques pays entre 2019 et 2024, en %

Source : commission des finances du Sénat d'après l'OFCE7(*)

Trajectoire du PIB de quelques pays depuis le début de la crise sanitaire

Source : OFCE8(*)

Ainsi, en comparaison aussi bien des États-Unis que de nos partenaires européens, la performance de l'économie française depuis six ans est médiocre.

B. DES PRÉVISIONS DE CROISSANCE 2025 RÉVISÉES PAR DEUX FOIS À LA BAISSE DEPUIS LA PRÉSENTATION DU PSMT 2025-2029 ET QUI DEMEURENT INCERTAINES EN RAISON NOTAMMENT D'UNE POLITIQUE AMÉRICAINE ERRATIQUE

S'agissant de la croissance du PIB en volume, le Gouvernement revient assez fortement sur le scénario du PSMT 2025-2029 présenté fin octobre 2024.

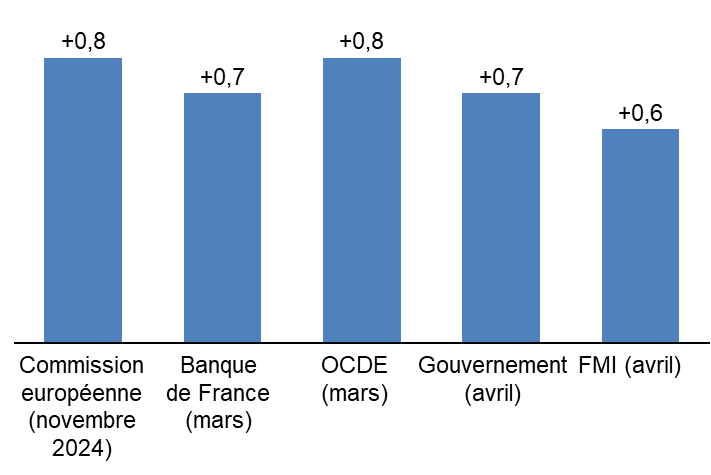

Pour 2025, le Gouvernement a, en amont de l'examen des lectures des conclusions de la commission mixte paritaire sur le projet de loi de finances pour 2025, lors duquel il a modifié les principaux indicateurs de finances publiques, fait évoluer son scénario macroéconomique et revu à la baisse la prévision de croissance initiale de 1,1 %, mettant en avant une prévision de 0,9 %. Par la suite, le ministre de l'économie et des finances a, une semaine avant la présentation du RAA, annoncé une nouvelle révision de la croissance pour 2025 à hauteur de 0,7 %, ce qui met la prévision du Gouvernement en ligne avec les autres prévisions officielles.

Prévisions officielles de croissance du PIB de la France pour l'année 2025

(en %)

Source : commission des finances du Sénat

Ces révisions successives à la baisse témoignent de la hausse des incertitudes, que le Gouvernement impute essentiellement à l'environnement international. Ainsi, malgré un recul de la prévision de croissance de 0,4 point par rapport à octobre 2024, il n'est pas exclu que celle-ci continue à reculer en raison de nombreux aléas négatifs.

Cette orientation à la baisse se manifeste dans les prévisions les plus récentes, légèrement plus pessimistes que celle du Gouvernement. Ainsi, la prévision de croissance du FMI pour la France, en date du 22 avril 2025, est fixée à 0,6 %9(*), de même que la prévision du consensus des économistes d'avril. La prévision de l'OFCE en date du 9 avril10(*) s'élève quant à elle à 0,5 %.

Ainsi, les facteurs de croissance identifiés par le Gouvernement pourraient être légèrement moins porteurs que ce qu'il envisage et les facteurs de recul un peu plus marqués.

Certes, la croissance serait principalement portée par la consommation des ménages, qui augmenterait de 1,2 % selon le Gouvernement, alors que la prévision du consensus et de l'OFCE est de 1 %. Hors administrations, tandis qu'une progression même très limitée était envisagée en janvier par le Gouvernement, l'investissement poursuivrait sa baisse malgré un assouplissement de la politique monétaire engagé au printemps 2024 par la Banque centrale européenne (baisse du taux de dépôts de 1,5 point et du taux marginal de 1,85 point en un an), dont les effets de diffusion sur l'activité sont longs : pour le Gouvernement, l'investissement des ménages reculerait de 0,3 point et celui des entreprises de 0,8 point. Toutefois, pour ce dernier indicateur, le consensus des économistes prévoit une baisse de 0,9 point et l'OFCE une baisse de 1 point, l'investissement des ménages reculant même de 1,2 point selon cet institut. Ainsi, la demande intérieure privée hors stocks contribuerait, selon le Gouvernement, à hauteur de 0,5 point à la croissance du PIB en 2025, en retrait de 0,1 point par rapport à la prévision gouvernementale de janvier. Si l'on suit les prévisions du consensus ou de l'OFCE, elle pourrait contribuer légèrement moins à la croissance, ce qui est cohérent avec la prévision du FMI.

Cet écart peut s'expliquer par une prise en compte limitée, par le Gouvernement, des effets de l'incertitude qui continue à régner au niveau national. Ainsi, selon l'OFCE, celle-ci grèverait la croissance de 0,3 point en 2025 contre 0,1 point en 2024. Conjuguée à une incertitude internationale grandissante, la situation politique toujours instable et le manque de visibilité sur les mesures de politique économique et fiscale à venir qui en découle renforcerait les comportements attentistes des entreprises. Ces conditions, auxquelles s'ajoutent une dégradation du marché de l'emploi due au ralentissement de l'activité et au redressement de la productivité, qui se manifeste par une hausse progressive du taux de chômage approchant les 8 % en 2025 selon la Banque de France11(*) et l'OFCE, après un niveau de 7,4 % en 2024 et de 7,3 % en 2023, n'encourageraient que modérément la reprise d'une consommation des ménages. Cette augmentation du nombre de chômeurs couplée aux comportements de précaution qu'elle entraînerait freinerait le potentiel lié à une augmentation du pouvoir d'achat qui n'est désormais plus concentrée sur les revenus de la propriété, comme l'indique le RAA.

La consommation publique soutiendrait davantage la croissance qu'initialement prévu, du fait d'une consolidation budgétaire moins marquée : au début de la discussion du budget 2025, le Gouvernement de Michel Barnier prévoyait un ajustement structurel primaire de 1,3 point de PIB, lequel a finalement été ramené à 0,8 point de PIB. L'investissement public, en revanche, augmenterait moins qu'initialement envisagé.

Enfin, selon le Gouvernement, la contribution du commerce extérieur à la croissance serait nulle, à la différence de sa prévision de janvier (+ 0,1 point). Elle pourrait même être, selon l'OFCE, légèrement négative (- 0,1 point).

Ce recul est une composante de l'assombrissement global du tableau de l'économie mondiale résultant principalement de la politique commerciale américaine, dont les effets seront globalement négatifs sur l'économie française. Si tant est qu'une réflexion prospective ait un sens en la matière au regard de l'imprévisibilité du président des États-Unis, l'augmentation des droits de douane qu'il a engagée en février 2025, renforcée le 2 avril à grands renforts symboliques avec le « Liberation day » mais finalement contenue le 9 avril pour de nombreux pays dont la France, grèverait selon le Gouvernement la croissance de 0,3 point en 2025 - un chiffre un peu moins élevé que pour d'autres pays européens du fait de la plus faible exposition de l'économie française au marché américain. Au demeurant, cette estimation prend en compte les mesures annoncées jusqu'au 2 avril inclus, et exclut donc l'assouplissement annoncé par Donald Trump le 9 avril. Elle est par conséquent probablement légèrement surévaluée.

La hausse des droits de douane de l'ordre de 10 % subie par la France devrait conduire à une baisse des exportations et affaiblir la contribution du commerce extérieur à la croissance, ainsi que les perspectives d'investissement associés à la limitation des débouchés du marché américains. La baisse du dollar et la hausse concomitante de l'euro enregistrée depuis mars dégraderaient notre compétitivité prix, tandis que la réorientation des exportations chinoises vers l'Europe, soumises à des droits de douane américains de 145 % hors produits high-tech et semi-conducteurs depuis début avril, peut faire craindre une aggravation du déficit commercial. Les mesures et contre-mesures commerciales auraient un effet positif sur les prix, mais en raison de l'appréciation de l'euro et de la baisse des prix du pétrole résultant du ralentissement des échanges et de l'économie mondiale, un recul de l'inflation en deçà de la prévision gouvernementale de 1,4 % paraît le plus probable : la prévision d'inflation pour 2025 est décrite par le Haut Conseil des finances publiques comme « un peu élevée »12(*). Les risques de délocalisation sur le territoire américain, bien qu'ayant rencontré un certain écho médiatique, restent à documenter, tandis que la baisse des valorisations boursières mondiales pourrait venir amputer la consommation des ménages détenant des actifs.

Si le Gouvernement a rapidement modifié son scénario international datant de février en vue de la publication du RAA pour tenir compte de l'évolution la plus récente de la situation internationale - ce qu'il faut saluer -, la prévision de croissance reste soumise à de nombreux aléas, qui peuvent aggraver les facteurs négatifs précédemment décrits. Seul point positif dans ce tableau international, l'expansion budgétaire lancée en mars par l'Allemagne, dont le Parlement a décidé d'assouplir le mécanisme constitutionnel du frein à l'endettement et a approuvé un fonds spécial pour les infrastructures de 500 milliards d'euros sur 12 ans, entraînerait un redémarrage de l'économie allemande mais ne commencerait à avoir un effet manifeste sur l'économie française, à travers nos échanges commerciaux, qu'en 2026.

Ayant vocation à assurer le suivi de l'application du PSMT, le scénario économique du RAA pour les années 2026 à 2029 est peu étayé et repose encore sur le scénario de croissance potentielle du PSMT. Lorsqu'elle avait eu à examiner ce document, la commission des finances l'avait jugé réaliste, mais le faible niveau de croissance effective en 2025 pourrait venir affaiblir le niveau de croissance potentielle, fondé sur des hypothèses d'emploi plus optimistes. Compte tenu de l'ajustement budgétaire plus marqué dans les années à venir qu'initialement prévu dans le PSMT qui envisageait une concentration de l'effort en 2025, les prévisions de croissance sont toutefois révisées à la baisse, ce qui constitue un scénario un peu plus réaliste qu'un maintien pur et simple des prévisions du PSMT.

|

Prévisions de croissance en volume du PIB

de la France  Source : commission des finances du Sénat |

OCDE (février)

Banque de France (mars)

Commission européenne (février)

Gouvernement (avril)

FMI (avril)

Au total, le scénario macroéconomique sous-jacent à ce RAA paraît réaliste, même si la multiplication des incertitudes soumet la prévision de croissance à un risque non négligeable de correction supplémentaire à la baisse. Cette moindre croissance, qui générera moins de recettes et plus de dépenses, notamment liées à l'indemnisation du chômage, rendra plus difficile l'atteinte de la cible de déficit pour 2025, même si le point de départ - le déficit de 2024 - est moins élevé que prévu lors de l'adoption du budget 2025.

II. UN DÉFICIT PUBLIC TROP ÉLEVÉ MAIS UNE TRAJECTOIRE DE DÉPENSE NETTE TENUE

A. SI TANT EST QUE L'OBJECTIF DE DÉFICIT DE 2025 SOIT ATTEINT, IL NE FERAIT QUE REVENIR À SON NIVEAU DE 2023, BIEN TROP ÉLEVÉ

Héritier d'une dérive budgétaire inédite et placé dans une situation politique complexe du fait de la dissolution décidée par le président de la République le 9 juin 2024 et la motion de censure du 4 décembre 2024, le Gouvernement actuel n'a pour l'instant pas réussi à redresser franchement les comptes publics.

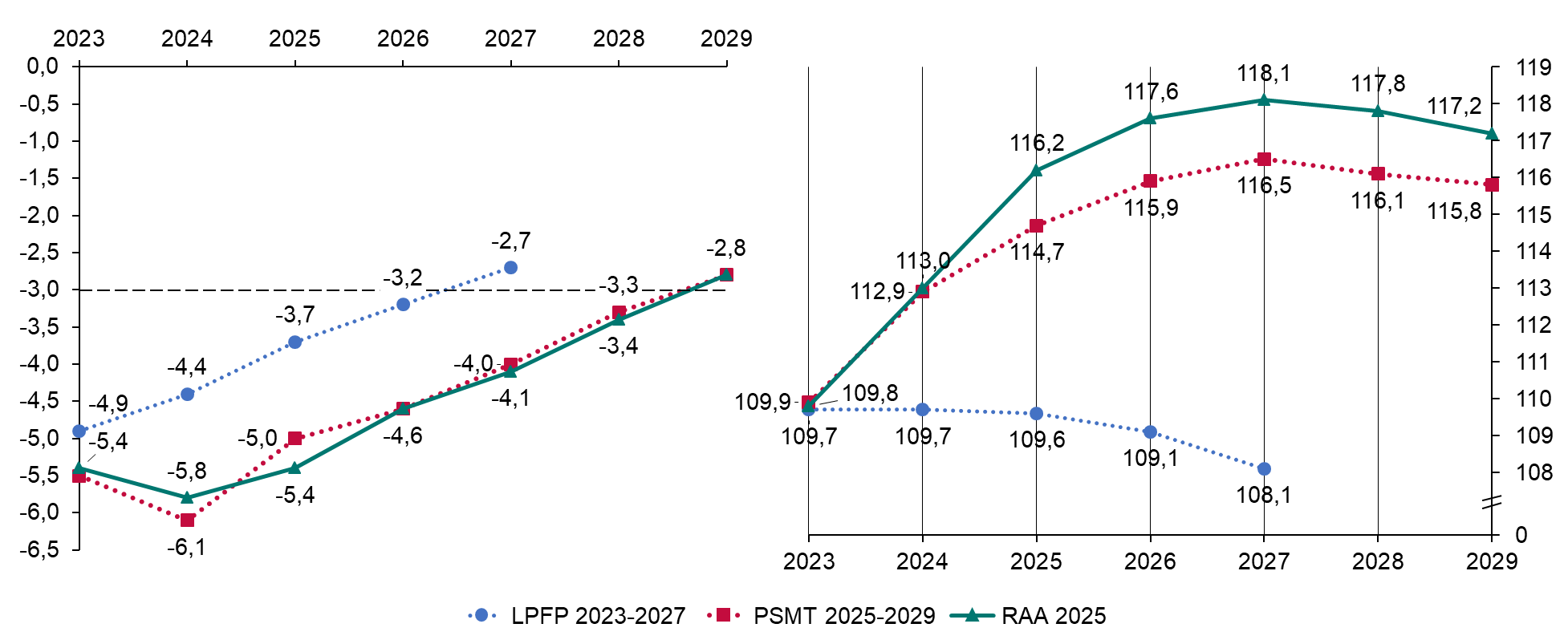

Après un dérapage majeur du déficit en 2023, avec 5,4 % du PIB, ce dernier a continué à se dégrader avec un niveau de 5,8 % en 2024 au lieu des 4,4 % prévus dans la loi de finances initiale et dans la loi de programmation des finances publiques (LPFP) 2023-2027, pour des raisons détaillées en juin et novembre 2024 par la mission d'information de la commission des finances sur la dégradation des finances publiques13(*). La cible de 3,7 % de déficit public en 2025 fixée par la LPFP, adoptée il y a à peine un an et demi, est définitivement hors d'atteinte. Pour l'année en cours, le Gouvernement prévoit en effet un déficit public de 5,4 % du PIB.

A-t-on réellement fait 50 milliards d'euros d'économies en 2025 ?

Pour justifier la mise en place d'actions suivies d'effets dans le cadre de la procédure de déficit excessif engagée contre la France, le Gouvernement souligne que la réduction du déficit s'explique par la réalisation d'un effort de 50 milliards d'euros d'économies, dont 20 milliards d'euros pour les dépenses de l'État « par rapport au tendanciel ». Or, contrairement à ce qui était prévu dans le plan d'action pour améliorer le pilotage des finances publiques présenté le 3 mars, aucune précision n'est encore fournie à propos de cette notion de tendanciel. Il faut ainsi noter qu'en dehors des dépenses sociales, qui sont des dépenses de guichet liées à des tendances sur lesquelles le législateur n'a que faiblement prise, même s'il s'attache à organiser une régulation des dépenses de santé à travers l'Ondam, la notion de « tendanciel » interroge puisqu'elle touche des dépenses autorisées par le politique, que ce soit par les collectivités ou par le Parlement dans le cadre de l'examen du budget. Elle nécessite donc absolument d'être clarifiée et documentée pour pouvoir être utilisée.

Source : commission des finances du Sénat

L'ambition d'un retour du déficit à son niveau de 2023 est par ailleurs fragilisée par l'assombrissement des perspectives économiques, ainsi que par le caractère sans doute un peu optimiste des prévisions de recettes, mais reste atteignable. Il faut ainsi préciser que, lorsque le Gouvernement s'est fixé pour cible un solde public de - 5,4 % du PIB en 2025 avec une croissance de 0,9 % du PIB, l'estimation du déficit pour 2024 s'élevait encore à 6,0 %. L'amélioration modérée du solde 2024 par rapport aux dernières prévisions s'explique par un redressement des recettes en fin d'année ce qui, par un effet base, se traduirait toutes choses égales par ailleurs par des prévisions de recettes meilleures qu'attendu en 2025. C'est ainsi que s'explique la révision à la hausse de 2 milliards d'euros de la prévision d'impôt sur les sociétés, malgré la situation économique et les difficultés de prévision liées au 5ème acompte, la hausse de près de 1 milliard d'euros de la prévision d'impôt sur le revenu et la prévision « un peu haute » de cotisations sociales selon le HCFP. Force est toutefois de constater, avec ce dernier, que ces révisions éliment la marge de prudence que s'était octroyée avec raison le Gouvernement en janvier dernier en amendant le PLF. En tout état de cause, l'annulation de 2,7 milliards d'euros en crédit de paiements par le décret n° 2025-374 du 25 avril 2025 portant annulation de crédits et la mise en réserve complémentaire d'un « montant comparable » évoquée dans le rapport accompagnant ce décret et « mise en oeuvre pour reconstituer des marges de manoeuvre visant à sécuriser le bon déroulement de la gestion budgétaire » en 2025, est une raison supplémentaire de penser qu'un déficit de 5,4 % du PIB en 2025 est possible.

B. UNE TRAJECTOIRE DE FINANCES PUBLIQUES RAISONNABLE, MAIS QUI RESTE NON DOCUMENTÉE

La trajectoire de finances publiques contenue dans le RAA n'est pas imposée par le droit européen, qui se limite à prévoir que le RAA rend compte des progrès accomplis en ce qui concerne la mise en oeuvre de la trajectoire des dépenses nettes et la mise en oeuvre des réformes et investissements prévus dans le PSMT pour justifier le rallongement de la période d'ajustement.

Elle est toutefois précisée et se traduirait par un effort de l'ordre de 110 milliards d'euros à horizon 2029 - dont 40 milliards d'euros pour la seule année 2026 - pour maintenir l'objectif d'un passage du déficit public sous le seuil de référence de 3 % du PIB cette année-là. Cet effort se partage, entre 2026 et 2029, entre un ajustement structurel primaire de 3,1 points de PIB, minoré par une charge de la dette en augmentation d'un point induisant un ajustement structurel de 2,1 points de PIB, et une amélioration de 0,4 point de PIB du solde conjoncturel du fait d'une croissance effective supérieure à la croissance potentielle jusqu'en 2029.

En raison d'un déficit supérieur en 2025 et légèrement plus marqué en 2027 et 2028, ainsi que de la révision des prévisions de croissance du PIB, l'endettement public prévu dans le RAA serait encore plus élevé que ce qu'il était dans le PSMT en s'approchant dangereusement des 120 % en 2027, mais suivrait, comme indiqué dans ce document, une trajectoire descendante à partir de 2028. Cette trajectoire est par ailleurs conditionnée à l'élection présidentielle française, qui peut se traduire par une révision du PSMT comme l'autorise le nouveau cadre de gouvernance économique européen.

Trajectoires d'évolution du déficit

public (graphique de gauche)

et de la dette

publique (graphique de droite), en pourcentage de

PIB

|

Source : commission des finances du Sénat, d'après la LPFP 2023-2027, le PSMT 2025-2029 et le RAA 2025

La trajectoire de déficit public, bien qu'assez alarmante au regard de son point de départ extrêmement dégradé, est cohérente avec celle prévue par le PSMT et paraît soutenable. Les mesures d'économies sous-jacentes à cette trajectoire ne sont pas documentées mais le RAA est un rapport de suivi et non de prospective, qui n'a pas pour objet de les documenter. Les décisions nécessaires pour respecter la trajectoire de dépense nette, la seule vraiment contraignante et actuellement tenue, devront être prises en temps et en heure, sous peine de sanction dans le cadre de la procédure de déficit excessif.

Si le catalogue de l'avancement des investissements et réformes justifiant la prolongation de la période d'ajustement est correctement renseigné, on peut toutefois déplorer le manque de précision et des explications un peu rapides concernant la prévision d'élasticité des prélèvements obligatoires au PIB, dont les erreurs d'estimation ont pourtant constitué l'une des causes des dérives majeures enregistrées en 2023 et 2024 et dont il est simplement indiqué qu'elle serait en 2025 « proche de l'unité », alors que les précédents programmes de stabilité avançaient un chiffre précis.

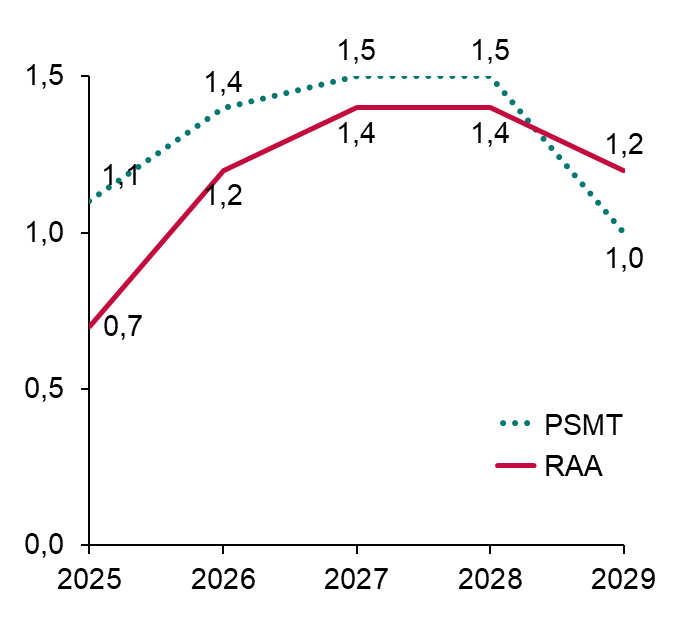

C. MALGRÉ UN MINCE ÉCART À L'OBJECTIF, LA TRAJECTOIRE DE DÉPENSE NETTE, LA SEULE VRAIMENT ENGAGEANTE, EST TENUE

Seul critère véritablement engageant au niveau européen, la trajectoire de dépense primaire nette (DPN), qui est également notre trajectoire de correction dans le cadre de la procédure de déficit excessif, est pour l'instant tenue. Celle-ci a évolué depuis l'été 2024, lorsque la Commission européenne présentait à la France une première trajectoire de référence. Ainsi, du fait de la dégradation de la prévision de solde public pour 2024 au cours de l'année, le Gouvernement de Michel Barnier a proposé, dans le PSMT, une trajectoire plus ambitieuse que celle de la Commission : pour chaque année entre 2025 et 2029 hors 2028, la DPN évoluait moins que ce que prévoyait la trajectoire de référence. Comme le précise le RAA, la trajectoire de DPN recommandée à la France par le Conseil, le 21 janvier 2025, a fait l'objet d'une modification par rapport au PSMT pour tenir compte de la révision de l'objectif de solde public pour 2025 du Gouvernement - sans pour autant que le Parlement en fût informé14(*). C'est pourtant cette trajectoire qui est contraignante pour la France.

Trajectoires de dépense primaire nette de

la France

entre 2024 et 2029, évolution

en %

Source : commission des finances du Sénat d'après le PSMT 2025-2029 et le RAA 2025

Le RAA signale qu'en 2025, l'évolution de la DPN, prévue à + 0,9 % serait de 0,1 point supérieure à ce que recommande le Conseil, ce qui constitue un écart inférieur au maximum de 0,3 point prévu par les nouvelles règles. En cumulé sur les années 2024-2025, la France ferait mieux, à hauteur de 0,4 point, que la recommandation du Conseil, fixée à 4,6 % du fait d'un niveau initial en 2024 dont la prévision était initialement supérieure. C'est de bon augure puisque le seuil maximal de déviations cumulées enregistrées dans le compte de contrôle est de 0,6 point de PIB. Cette bonne orientation ne doit toutefois pas faire perdre de vue que la vigilance et le volontarisme doivent demeurer les maîtres mots de l'action publique en matière de finances publiques pour les années à venir.

EXAMEN EN COMMISSION

Réunie le mercredi 30 avril 2025, sous la présidence de M. Claude Raynal, président, la commission a entendu une communication de M. Jean-François Husson, rapporteur général, sur le rapport d'avancement annuel du plan budgétaire et structurel à moyen terme 2025-2029.

M. Jean-François Husson, rapporteur général. - Cette communication va faire écho à la présentation que vient de nous faire le Premier président de la Cour des comptes. En effet, je vais vous livrer mon analyse du rapport d'avancement annuel (RAA) pour 2025, qui porte sur le plan budgétaire et structurel de moyen terme (PSMT) 2025-2029.

Ce rapport a été présenté il y a deux semaines en conseil des ministres et doit être transmis aujourd'hui à la Commission européenne, pour la première fois depuis l'entrée en vigueur du nouveau cadre de gouvernance économique de l'Union européenne le 29 avril 2024.

Je vous rappelle que les règles du pacte de stabilité et de croissance ont été fortement modifiées l'année dernière. Un nouvel indicateur de suivi de l'effort de redressement des comptes publics a ainsi été instauré : la dépense primaire nette (DPN). Désormais, la Commission propose aux États membres dont la dette publique dépasse 60 % du PIB ou dont le déficit public est supérieur à 3 % du PIB une trajectoire de référence. Puis, les États membres déterminent, dans le cadre de leur PSMT portant sur une période de quatre ou cinq ans, leur trajectoire de dépense nette, qui doit être validée par le Conseil. Cette trajectoire est sous-jacente à une période d'ajustement de quatre à sept ans, à l'issue de laquelle le déficit public doit être inférieur à 3 % et la trajectoire de la dette publique doit être descendante.

Pour obtenir un allongement de la période d'ajustement de quatre à sept ans, les États membres doivent détailler la liste des réformes et des investissements conformes aux priorités communes de l'Union européenne qu'ils comptent déployer. C'est ce qu'a fait la France. Les États membres doivent ensuite communiquer chaque année à la Commission, avant le 30 avril, un rapport d'avancement annuel qui remplace le programme de stabilité et le programme national de réforme. Cette démarche a vocation à assurer le suivi de l'application du PSMT. Le texte que nous examinons aujourd'hui est donc le rapport d'avancement annuel 2025, qui vise à faire le point sur l'application du PSMT 2025-2029.

En cas de déviation ponctuelle ou cumulée trop importante par rapport à la trajectoire de dépense nette, les États membres dont le déficit public est supérieur à 0,5 % du PIB et la dette publique supérieure à 60 % du PIB se voient appliquer la procédure pour déficit excessif. Pour les États qui sont déjà en procédure de déficit excessif, comme la France, la trajectoire de dépense nette fait figure de trajectoire de correction : une déviation par rapport à cette trajectoire doit entraîner des actions suivies d'effets et, à défaut, des sanctions financières.

Le PSMT 2025-2029 de la France, adopté en conseil des ministres le 23 octobre 2024 et dont le Sénat a débattu en séance publique le 30 octobre 2024, a été validé par le Conseil de l'Union européenne le 21 janvier 2025. Sa trajectoire de dépense avait au préalable été rectifiée au cours du mois de janvier 2025 pour prendre en compte l'évolution de la cible du déficit 2025 entre les gouvernements Barnier et Bayrou. Je précise que le Sénat n'avait alors pas eu connaissance du détail de cette révision.

Alors que la loi organique du 1er août 2001 relative aux lois de finances (Lolf) n'a pas encore été actualisée pour tenir compte du remplacement du programme de stabilité par le PSMT et le rapport annuel d'avancement, le Gouvernement a tout de même transmis au Haut Conseil des finances publiques (HCFP) ce dernier document, en amont de sa transmission au Parlement. Je salue ce geste, sans en exagérer la portée : la transmission du programme de stabilité était une pratique bien établie et la forte dégradation des finances publiques de notre pays, qui exige une transparence accrue, aurait rendu impensable la rétention de ce document par le Gouvernement.

J'en viens à mon analyse du rapport à proprement parler, en débutant par un point sur la situation économique.

Entre la fin 2019 et la fin 2024, le PIB de la France a progressé de près de 1,5 point de moins que celui de la zone euro. Si l'on peut tenter de se rassurer en constatant qu'il a augmenté de près de quatre points de plus que celui de l'Allemagne, j'estime à titre personnel que les performances économiques de la France depuis six ans ont été relativement médiocres.

S'agissant des prévisions de croissance, le Gouvernement revient assez fortement sur le scénario du PSMT 2025-2029 présenté il y a six mois.

Pour 2025, le Gouvernement a fait évoluer son scénario macroéconomique et a revu à la baisse sa prévision de croissance initiale : de 1,1 %, elle était tombée à 0,9 % au moment de la lecture des conclusions de la commission mixte paritaire (CMP) sur le projet de loi de finances (PLF). Par la suite, une semaine avant la présentation du rapport annuel d'avancement, le ministre de l'économie et des finances a annoncé une nouvelle révision de la prévision de croissance pour 2025, en l'établissant à 0,7 %, s'alignant ainsi sur les autres prévisions officielles.

Ces révisions successives à la baisse témoignent d'une intensification des incertitudes, que le Gouvernement impute essentiellement à l'environnement international. Aussi, malgré un recul de 0,4 point de la prévision de croissance par rapport à octobre 2024, il n'est pas exclu que celle-ci soit de nouveau revue à la baisse en raison des nombreux aléas qui pourraient nuire à notre économie.

Cette orientation à la baisse se manifeste dans les prévisions les plus récentes, légèrement plus pessimistes que celle du Gouvernement. Ainsi, dans leurs projections du mois d'avril, le Fonds monétaire international (FMI) et le consensus des économistes prévoient une croissance de 0,6 %, tandis que l'Observatoire français des conjonctures économiques (OFCE) l'estime à 0,5 %.

Les facteurs de croissance identifiés par le Gouvernement pourraient être légèrement moins porteurs qu'il ne le prévoit et les facteurs de recul un peu plus marqués. J'emploie le conditionnel, car il convient de rester prudent.

La croissance serait principalement portée par la consommation des ménages, qui augmenterait de 1,2 % selon le Gouvernement. Hors administrations, alors qu'une progression - certes très limitée - était envisagée en janvier dernier par le Gouvernement, l'investissement poursuivrait sa baisse malgré l'assouplissement de la politique monétaire que la Banque centrale européenne (BCE) a engagé au printemps 2024, dont les effets mettent du temps à se produire. L'investissement des ménages reculerait ainsi de 0,3 point et celui des entreprises de 0,8 point.

Au total, la demande intérieure privée hors stocks contribuerait à hauteur de 0,5 point à la croissance du PIB en 2025, en retrait de 0,1 point par rapport à la prévision gouvernementale de janvier. Si l'on suit les prévisions du consensus ou de l'OFCE, elle pourrait contribuer légèrement moins à la croissance, ce qui est cohérent avec la prévision du FMI.

Cet écart peut s'expliquer par le fait que le Gouvernement ne tient compte que de manière limitée des effets de l'incertitude qui continue de régner à l'échelle nationale. Selon l'OFCE, l'incertitude nationale grèverait la croissance de 0,3 point en 2025, contre 0,1 point en 2024. Celle-ci se conjugue à une incertitude internationale grandissante et à une situation politique toujours instable, qui implique un manque de visibilité sur les mesures de politique économique et fiscale à venir. Ces facteurs sont de nature à renforcer le comportement attentiste des entreprises.

S'ajoute à ce contexte une dégradation du marché de l'emploi due au ralentissement de l'activité et au redressement de la productivité, qui se manifeste par une hausse progressive du taux de chômage. Selon la Banque de France et l'OFCE, celui-ci approcherait les 8 % en 2025, contre 7,4 % en 2024 et 7,3 % en 2023. Cette situation n'encouragerait que modérément la reprise de la consommation des ménages.

En revanche, la consommation publique soutiendrait davantage la croissance qu'initialement prévu du fait d'une consolidation budgétaire moins marquée entre la mouture du budget 2025 du gouvernement Barnier et la cible actuelle du gouvernement Bayrou.

Enfin, le Gouvernement anticipe une contribution nulle du commerce extérieur à la croissance, alors qu'il prévoyait à l'origine une contribution de 0,1 point. Pour l'OFCE, elle pourrait même être légèrement négative, à - 0,1 point.

Ce recul s'explique par l'assombrissement du tableau de l'économie mondiale causé par la politique commerciale américaine, dont les effets seront globalement négatifs sur l'économie française. Le Gouvernement s'est risqué à une réflexion prospective sur l'impact de l'augmentation des droits de douane engagée en février 2025 par le président américain, malgré le caractère imprévisible de ce dernier, qui est revenu à deux reprises sur cette augmentation. Il estime qu'elle grèverait la croissance de 0,3 point en 2025. Ce chiffre est un peu moins élevé que pour d'autres pays européens du fait de la moindre dépendance de l'économie française au marché américain. Au demeurant, cette estimation se fonde sur les mesures annoncées jusqu'au 2 avril inclus, ne tenant donc pas compte de l'assouplissement annoncé par Donald Trump le 9 avril dernier. Par conséquent, elle est probablement légèrement surévaluée.

La hausse des droits de douane de l'ordre de 10 % subie par la France devrait conduire à une baisse des exportations et affaiblir la contribution du commerce extérieur à la croissance. La baisse du dollar et la hausse concomitante de l'euro enregistrée depuis mars dégraderaient notre compétitivité prix, tandis que la réorientation des exportations chinoises vers l'Europe - celles-ci sont soumises à des droits de douane américains de 145 % hors produits high-tech et semi-conducteurs depuis début avril - peut faire craindre une aggravation du déficit commercial.

Les mesures et contre-mesures commerciales auraient un effet positif sur les prix, mais en raison de l'appréciation de l'euro et de la baisse des prix du pétrole résultant du ralentissement des échanges et de l'économie mondiale, un recul de l'inflation en deçà de la prévision gouvernementale de 1,4 % paraît assez probable : la prévision d'inflation pour 2025 est décrite par le HCFP comme « un peu élevée ».

Les risques de délocalisation sur le territoire américain, bien qu'ayant rencontré un certain écho médiatique, restent à documenter, tandis que la baisse des valorisations boursières mondiales pourrait venir amputer la consommation des ménages détenant des actifs.

Les prévisions de croissance contenues dans le rapport annuel d'avancement pour les années à venir sont légèrement révisées à la baisse, ce qui constitue un scénario un peu plus réaliste qu'un maintien pur et simple des prévisions du PSMT, même si elles pourraient être amenées à être encore une fois reconsidérées à la baisse à cause de la multiplication des incertitudes. Cette moindre croissance nous compliquerait la tâche pour atteindre notre cible de déficit pour 2025.

Après un dérapage majeur en 2023, lorsqu'il a atteint 5,4 % du PIB, notre déficit public a continué de se dégrader et s'élevait en 2024 à 5,8 %, au lieu des 4,4 % prévus dans la loi de finances pour 2024 et dans la loi de programmation des finances publiques (LPFP) 2023-2027. La cible de 3,7 % de déficit public en 2025 fixée par la LPFP il y a seulement dix-huit mois est définitivement hors d'atteinte. Pour l'année en cours, le Gouvernement prévoit en effet un déficit public de 5,4 % du PIB, soit un écart de l'ordre de 50 milliards d'euros par rapport à la cible de la LPFP.

Si l'ambition d'un retour du déficit à son niveau de 2023 est fragilisée par l'assombrissement des perspectives économiques et par le caractère sans doute un peu optimiste des prévisions de recettes, le décret du 25 avril dernier est une raison supplémentaire de penser qu'elle reste atteignable. En effet, celui-ci annule 2,7 milliards d'euros de crédits en crédits de paiement et prévoit, selon le rapport qui lui est associé, qu'« une mise en réserve complémentaire, d'un montant comparable à la présente annulation, sera mise en oeuvre pour reconstituer des marges de manoeuvre visant à sécuriser le bon déroulement de la gestion budgétaire tout au long de l'année 2025 ».

J'en viens maintenant à la trajectoire de finances publiques pour la période 2026-2029. Celle qui est contenue dans le rapport annuel d'avancement n'est pas contraignante, le droit européen se limitant à prévoir que ce document doit rendre compte des progrès accomplis. Mais tant qu'à faire, autant donner tous les éléments dont nous disposons, tant en matière de trajectoire que d'objectifs.

La trajectoire est utilement précisée par le RAA 2025, qui prévoit un effort de l'ordre de 110 milliards d'euros, dont 40 milliards d'euros pour la seule année 2026 pour atteindre notre objectif de ramener le déficit à 3 % du PIB à l'horizon 2029. La réduction prévue par le RAA serait portée par, d'une part, « un ajustement structurel cumulé de 2,1 points de PIB potentiel, malgré un renchérissement du coût de la charge d'intérêt de la dette de 1 point, soit un ajustement structurel primaire de 3,1 points » ; et, d'autre part, « une amélioration de 0,4 point de PIB du solde conjoncturel, la croissance effective étant supposée être plus dynamique que la croissance potentielle jusqu'en 2029 ».

En raison de cet ajustement et de la croissance faible dans les années à venir, l'endettement public augmenterait encore plus que prévu dans le PSMT jusqu'en 2027, pour s'approcher des 120 % du PIB, avant de suivre une trajectoire descendante à partir de 2028.

Cette trajectoire, même si elle part d'un point de départ alarmant, est cohérente avec celle qui est prévue par le PSMT et paraît soutenable. Les décisions nécessaires pour respecter la trajectoire de dépense nette, la seule vraiment contraignante et actuellement tenue, devront de toute façon être prises en temps et en heure.

Je déplore au passage des explications un peu rapides, ou tout du moins pas assez précises sur la prévision d'élasticité des prélèvements obligatoires au PIB. Après les erreurs d'estimation de 2023 et 2024, ce n'est pas pleinement satisfaisant.

Seule véritablement engageante au niveau européen, la trajectoire de dépense primaire nette (DPN), qui est également notre trajectoire de correction dans le cadre de la procédure pour déficit excessif, est pour l'instant tenue.

Le rapport annuel d'avancement signale que, en 2025, l'évolution de la dépense primaire nette, prévue à + 0,9 %, serait de 0,1 point supérieure à ce que recommande le Conseil, ce qui constitue un écart inférieur au maximum de 0,3 point prévu par les nouvelles règles. Cette bonne orientation ne doit toutefois pas faire perdre de vue que la vigilance et le volontarisme doivent demeurer les maîtres mots de l'action du Parlement en matière de finances publiques dans les années à venir.

En conclusion, je voudrais me réjouir de l'amélioration de la qualité de la documentation dont nous disposons désormais, même si elle reste perfectible. En remettant ce rapport annuel d'avancement, le Gouvernement s'est montré davantage respectueux du Parlement et bien plus rigoureux qu'il ne l'avait été par le passé, notamment dans le cadre du programme de stabilité 2024-2027. Je rappelle que nous avions intitulé notre rapport, d'une manière quelque peu prémonitoire, Programme de stabilité 2024-2027 : chronique d'une dérive budgétaire annoncée. Dans l'océan d'incertitudes dans lequel nous sommes plongés, cette transparence accrue mérite d'être soulignée.

M. Grégory Blanc. - Je m'interroge sur la trajectoire du déficit public. Aux dires du rapporteur général, l'objectif d'une baisse de 0,4 point du déficit en 2025 semble atteignable. Celui-ci passerait ainsi de 5,8 % du PIB en 2024 à 5,4 % en 2025. En revanche, nous savons que l'effort sera considérable pour le ramener de 5,4 % en 2025 à 4,6 % en 2026. Il est question d'un redressement de 40 milliards d'euros en tendanciel, mais nous savons que le chiffre est beaucoup plus faible en structurel.

Sauf erreur de ma part, les ponctions sur les agences de l'État représentent environ 10 % de l'effort en 2025. L'année prochaine, cela ne sera pas le cas. Existe-t-il une estimation des économies qui pourraient encore être réalisées ? Il n'est pas neutre de faire reposer 10 % à 15 % de l'effort sur une ponction des trésoreries. Nous ne pourrons certainement pas reproduire un tel effort l'année prochaine.

Mme Florence Blatrix Contat. - Je partage la satisfaction du rapporteur général sur le fait de disposer de prévisions plus fiables, notamment sur la croissance. Toutefois, je tiens à exprimer mes inquiétudes sur les incertitudes liées au contexte international. Nous espérons davantage de consommation grâce à un reflux de l'inflation, mais les inquiétudes risquent de pousser les ménages à épargner plutôt qu'à dépenser.

Dans le même temps, nous constatons que les entreprises investissent peu. La réindustrialisation promise ne se concrétise pas. Nous observons même plutôt une poursuite de la désindustrialisation, ce qui est inquiétant.

Par ailleurs, le PSMT est relativement peu documenté sur les années à venir. Nous voyons mal comment financer nos besoins d'investissement très importants, tout en respectant la trajectoire proposée. Nous en débattrons cet après-midi en séance publique.

Mme Christine Lavarde. - Mes propos s'inscriront dans la continuité de ceux de Florence Blatrix Contat, avec qui je travaille sur le cadre de gouvernance économique européen, qui a été modifié, et a conduit à la production de ce nouveau document.

Certes, grâce à ce rapport annuel d'avancement, la Commission va nous donner son feu vert sur le PSMT alors que ce n'était pas garanti en janvier. Mais quid de la suite ?

Nous sommes passés du programme de stabilité et du programme national de réforme (PNR) au rapport annuel d'avancement. La partie prospective est désormais optionnelle. Le Gouvernement l'a incluse, mais il aurait pu ne pas le faire. Je me suis amusée à regarder les PNR précédents et rien n'a changé, à part le titre. On nous dit toujours la même chose.

Il est cocasse de lire que les réformes des gouvernements précédents seront poursuivies quand on voit à quel point elles ont bien fonctionné, nous conduisant au niveau de dette et au déficit actuel, qui sont structurels.

Nous devons nous poser la question de l'avenir. Oui, ce document est un quitus pour aujourd'hui, car la trajectoire d'évolution du déficit public qu'il fait figurer est conforme aux attentes des instances européennes. En revanche, qu'avons-nous à proposer à nos concitoyens ? Je ne suis pas sûre que l'évolution de la dépense primaire soit très évocatrice à leurs yeux...

M. Vincent Delahaye. - Je me réjouis des améliorations constatées par le rapporteur général en matière de transparence. Toutefois, j'aimerais que nous profitions tous de ces avancées, car je me pose encore de nombreuses questions.

La prévision de croissance est en baisse. Elle était de 1,1 % au moment où nous avons adopté la partie recettes du PLF ; elle est désormais à 0,7 %, voire moins. Or, nous avons l'impression que cela ne change rien aux recettes. Le Premier président de la Cour des comptes estime atteignable la trajectoire malgré presque un demi-point de croissance de moins que prévu, sauf mauvaise surprise. En réalité, il se couvre en évoquant de potentielles mauvaises surprises, car il pourra toujours dire qu'il nous avait prévenus si tel était le cas - ce qui me semble le plus probable.

J'ai râlé ces dernières années sur le fait qu'on ne distingue pas les dépenses exceptionnelles et les dépenses courantes, ce qui constituait un manque de transparence. A priori, nous n'avons plus de dépenses exceptionnelles, puisque nous sommes sortis de la crise. Cela facilite donc la comparaison. Néanmoins, je m'étonne que l'on nous ait présenté à l'automne 2024 un document prévoyant 0 % de croissance de la dépense nette primaire et que l'on prévoie aujourd'hui 0,9 %. Que s'est-il passé depuis l'automne ? Ces 0,9 % incluent-ils les 5 milliards d'euros de dépenses qui ont été annoncés en faveur de la défense ? Je n'ai pas trouvé la réponse en lisant le rapport.

Nous avons eu une bonne surprise relative en 2024, le déficit s'élevant à 5,8 %, alors que nous redoutions qu'il atteigne 6 %, voire 6,1 %. Dès lors, pourquoi ne modifions-nous pas notre trajectoire pour faire un effort supplémentaire dès 2025 et réduire les marches à franchir les années suivantes ? Cela me semblerait logique et de bonne gestion.

Je suis étonné que la trajectoire change si peu et que les économies nécessaires soient aussi peu documentées, que ce soient les 40 milliards d'économies annoncées ou les 8 milliards d'euros de crédits gelés. J'y reviendrai en séance, mais je veux bien travailler avec le Gouvernement, à condition de le faire en toute transparence. Lorsqu'il nous annonce des chiffres, j'attends de sa part qu'il nous les explique. Aujourd'hui, je suis dans une forme de flou artistique.

M. Claude Raynal, président. - Je suis d'accord avec la dernière remarque de Vincent Delahaye. Pourquoi, malgré le déficit meilleur que prévu en 2024, rien ne se passe-t-il en matière de prospective ? Pourquoi ne pas faire évoluer l'objectif de cette année pour rendre plus facilement atteignable celui des années suivantes ?

M. Jean-François Husson, rapporteur général. - Je donnerai simplement mon point de vue, car mon rôle n'est pas de répondre à la place de l'exécutif. Il y a quelques mois, Laurent Saint-Martin disait espérer que le déficit se limite à 6 % du PIB. Or il a finalement été contenu à 5,8 % - cela, je le répète, n'est tout de même pas glorieux. Cette différence de 0,2 point représente tout de même 6 milliards d'euros ; ce n'est pas l'épaisseur du trait !

Selon moi, en réalisant les efforts nécessaires et en ayant de bonnes surprises, il est possible d'obtenir un résultat meilleur que la prévision. J'entends une bonne partie des sénateurs appeler à trouver 40 milliards d'euros d'économies, mais le dire est une chose, l'obtenir en est une autre. Cela exige du volontarisme.

L'exercice budgétaire est devenu un tunnel dont on ne sort plus. On ne fait que s'accorder quelques pauses.

Chacun en convient, la vision prospective est le principal point d'amélioration. Certes, il existe déjà une loi de programmation des finances publiques, mais il convient de tirer les conséquences des erreurs commises et de la dégradation vertigineuse des comptes publics. Il faut dresser un état des lieux et fixer des objectifs et des trajectoires pour redresser la situation. Il y aura toujours une part d'aléas, mais il est possible de solidifier les trajectoires avec les bons outils et la bonne documentation. Ce travail ne doit pas être optionnel. Nous devrons trouver un moyen de l'imposer.

Monsieur Delahaye, en ce qui concerne les perspectives de croissance, on ne peut pas dire qu'il ne se passe rien. La publication rapide d'un décret d'annulation de crédits me semble tenir compte des alertes que nous avons formulées. Je suis disposé à recevoir la ministre des comptes publics pour évoquer ce sujet.

À ce stade, je pense pouvoir affirmer que l'augmentation des dépenses en matière de défense n'est pas incluse dans les données que je viens de vous présenter.

Enfin, pour répondre à votre dernière question, le Gouvernement chiffre à + 0,15 % l'effet positif sur le solde en 2025 de l'amélioration du solde en 2024 (- 5,8 % du PIB au lieu de - 6,1 %). Toutefois, cette amélioration risque d'être neutralisée par les mauvaises nouvelles sur la croissance et l'emploi.

La commission a autorisé la publication de cette communication sous la forme d'un rapport d'information.

ANNEXE

AUDITION DE M. PIERRE MOSCOVICI,

PREMIER PRÉSIDENT DE LA COUR DES COMPTES ET PRÉSIDENT DU

HAUT CONSEIL DES FINANCES PUBLIQUES (LE 30 AVRIL 2025)

Réunie le mercredi 30 avril 2025, sous la présidence de M. Claude Raynal, président, la commission a entendu M. Pierre Moscovici, Premier président de la Cour des comptes et président du Haut Conseil des finances publiques, sur le rapport sur le budget de l'État en 2024 et sur la certification des comptes de l'État pour l'exercice 2024 ainsi que sur les avis du Haut Conseil des finances publiques sur le projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année 2024 et sur le rapport d'avancement annuel du plan budgétaire et structurel à moyen terme 2025-2029.

M. Claude Raynal, président. - Nous procédons ce matin à l'audition de M. Pierre Moscovici, tant en sa qualité de Premier président de la Cour des comptes que de Président du Haut Conseil des finances publiques (HCFP), puisqu'il vient nous présenter deux rapports de la Cour des comptes - l'un sur le budget de l'État en 2024 et l'autre sur la certification des comptes de l'État pour l'exercice 2024 - et deux rapports du HCFP, l'un sur le projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2024, connu sous l'ancien terme de « loi de règlement », et l'autre sur le rapport d'avancement annuel du plan budgétaire et structurel de moyen terme (PSMT) 2025-2029. Autant dire que cette audition sera substantielle !

Monsieur le Premier président, s'agissant du rapport sur le budget de l'État (RBDE), vous revenez sur le niveau massif du déficit budgétaire en 2024, lié, selon vous, à des prévisions optimistes sur les recettes, à un manque d'ambition sur les dépenses et à l'ombre portée des très mauvais résultats de 2023, ce que nous avions cherché à mettre en avant dans nos travaux sur la dégradation des finances publiques.

Nous avions aussi dit et répété au printemps dernier qu'un projet de loi de finances rectificative (PLFR) était nécessaire, avant d'identifier, dans le cadre de nos travaux, que l'absence de PLFR avait été l'une cause du niveau désastreux du déficit en 2024. Je me réjouis que vous rejoigniez nos analyses.

Je me permets de vous citer longuement : « Il eût été logique qu'une fois connus ces résultats [ceux de 2023] un PLFR soit soumis au Parlement en février ou en mars 2024 pour en tirer les conséquences et, par de nouvelles mesures en recettes comme en dépenses, essayer de préserver la crédibilité de l'objectif de déficit qui venait d'être adopté. Le Gouvernement ayant fait le choix de ne pas déposer un tel PLFR pendant l'hiver 2024 s'est privé du seul vecteur qui eût permis un ajustement des recettes et a déployé, à défaut, une stratégie de gestion serrée et sous tension des crédits des ministères. » Le constat est sévère, mais juste, et le résultat de cette mauvaise gestion réside dans l'augmentation de l'encours de dette de l'État.

Il faut bien sûr remédier à cette situation : vous évoquez quelques pistes en matière de prévisions des recettes fiscales, vous recommandez encore de limiter les reports de crédits et, de façon nouvelle, d'indiquer au niveau de chaque mission les montants respectifs de l'évolution tendancielle des dépenses, des dépenses nouvelles et des économies proposées dans le cadre du projet de loi de finances (PLF). Vous nous direz plus largement quelles solutions vous identifiez pour améliorer la gestion des finances de l'État, anciennes comme nouvelles, et si celles que vous prônez de longue date ont, ou non, été suivies.

Vous nous présenterez également le rapport de certification des comptes de l'État, sur lesquels vous émettez une opinion « avec réserve » justifiée par cinq anomalies significatives et l'absence d'éléments probants pour fonder votre opinion sur onze postes des états financiers.

Enfin, vous nous présenterez les avis du HCFP sur la loi de règlement pour 2024 et sur le rapport d'avancement annuel 2025.

Le HCFP, dans son avis sur la loi de règlement 2024, identifie un écart « important » de 1,5 point de PIB entre la prévision de solde structurel de la loi de programmation des finances publiques (LPFP) et son exécution. Dès lors, vous avez déclenché le mécanisme de correction. Vous pourrez peut-être nous rappeler précisément les conséquences de ce mécanisme de correction.

Du fait de la nouvelle mouture de la loi organique du 1er août 2001 relative aux lois de finances (Lolf), vous rendez également pour la première fois un avis sur les écarts entre les prévisions macroéconomiques de recettes et de dépenses de la loi de finances et de la loi de financement de la sécurité sociale (LFSS) et leur réalisation. La loi du 6 décembre 2021 portant diverses dispositions relatives au Haut Conseil des finances publiques et à l'information du Parlement sur les finances publiques confère par ailleurs au HCFP le pouvoir d'examiner, tous les quatre ans, s'il existe une importante distorsion affectant les prévisions macroéconomiques sur une période d'au moins quatre années consécutives. À cet égard, sur la période que vous étudiez (2004-2024), vous observez, hors crise, un biais optimiste en faveur de la croissance en volume de 0,4 point en moyenne - 0,5 point avant la création du HCFP et 0,3 point après. En incluant l'inflation, vous obtenez un écart moyen de 0,3 point sur la croissance en valeur.

Vous invitez dans ce cadre le Parlement et le Gouvernement à « considérer toute disposition complémentaire permettant d'assurer l'absence de biais dans l'établissement des prévisions » et, à défaut, à « renforcer l'accès à l'information et à détendre les délais d'instruction » fixés au HCFP, « ainsi qu'à étudier la mise en place effective d'un mécanisme de type "appliquer ou expliquer" ».

Vous semblez donc appeler de vos voeux une révision de la Lolf, dont vous nous direz peut-être ce qu'elle pourrait contenir selon vous.

Enfin, vous nous présenterez l'avis du HCFP sur le premier exemplaire du rapport d'avancement annuel, issu de la réforme du pacte de stabilité et de croissance entrée en vigueur l'an dernier. Ce rapport vise à assurer le suivi du plan budgétaire et structurel de moyen terme 2025-2029 que nous avions déjà étudié en octobre dernier. Votre analyse est bien moins sévère que celle qui portait sur le dernier programme de stabilité (PStab), même si vous soulignez des conditions de saisine dégradée. Vous notez, dans le langage propre au HCFP, que la prévision de croissance « n'est pas hors d'atteinte » et que la prévision de déficit public pour 2025 « peut être tenue, mais est loin d'être acquise ».

Avant de vous céder la parole, je rappelle que cette audition est retransmise sur le site internet du Sénat.

M. Pierre Moscovici, Premier président de la Cour des comptes et président du Haut Conseil des finances publiques. - Les différents travaux que je m'apprête à vous présenter ont été publiés le 16 avril dernier et ont tous en commun d'expliquer la situation de nos finances publiques et leurs perspectives. La publication de ces rapports est chaque année un moment important pour nous et un moment significatif dans le débat public et citoyen sur les finances publiques. Cependant, le contexte international et la dégradation sévère des finances publiques donnent un caractère particulier à notre discussion cette année.

Il y a deux semaines, le ministre de l'économie a annoncé une révision à la baisse de la prévision de croissance pour 2025, passant de 0,9 point à 0,7 point de PIB. Les turbulences au niveau international pourraient engendrer de nouvelles évolutions, comme l'a signalé le Premier ministre. Ces éléments s'ajoutent aux fragilités initiales de notre trajectoire de moyen terme, déjà soulignées par la Cour, le HCFP et votre commission. Cependant, il est impératif de respecter le PSMT, à commencer par l'objectif de réduction du déficit à 5,4 % du PIB en 2025. C'est une question fondamentale de soutenabilité, de crédibilité et de souveraineté.

Je souhaite remercier les artisans de ce très gros travail, notamment la présidente de la première chambre de la Cour des comptes, Carine Camby, les rapporteurs généraux du rapport sur l'exécution du budget de l'État, Lionel Vareille et Claire Falzone, le rapporteur pour la certification des comptes, Emmanuel Giannesini, le rapporteur général Denis Soubeyran et leurs équipes qui ont travaillé sur les 61 notes d'analyse de l'exécution budgétaire, les fameuses NEB, qui accompagnent le RBDE. Je remercie également Nicolas Carnot, le nouveau rapporteur général du HCFP, ainsi que les membres du Haut Conseil et la petite équipe qui compose son secrétariat : ils produisent des travaux de grande qualité dans des conditions qui ont tendance à se dégrader.

Je commencerai par vous présenter le rapport sur le budget de l'État en 2024.

Avant toute chose, je voudrais rappeler que, comme son titre l'indique, ce rapport analyse uniquement le budget de l'État. Son champ est donc plus étroit que celui des rapports de la Cour consacrés aux finances publiques dans leur ensemble, comme le rapport sur la situation et les perspectives des finances publiques (RSPFP), qui intègre aussi les finances des administrations de sécurité sociale et celles des administrations publiques locales. Cette distinction est d'autant plus importante que ces trois niveaux d'administration publique ne présentent pas les mêmes dynamiques de recettes et de dépenses au cours des dernières années, en particulier en 2024.

En février dernier, je vous avais présenté un rapport sur la situation d'ensemble des finances publiques, qui qualifiait l'année 2024 comme celle d'une « dérive inédite des finances publiques », principalement en raison d'une forte dynamique des dépenses des collectivités locales, et aussi des dépenses sociales, le propos étant plus nuancé au sujet des dépenses de l'État, du fait des efforts fournis ces dernières années, ce que nous confirmons aujourd'hui.

Le RBDE revient sur le déficit budgétaire toujours très élevé de l'État, qui accroît le besoin de financement et la dette au terme d'un exercice 2024 que je qualifierai de « chaotique ». Dans ce contexte, le déficit budgétaire de l'État a atteint 156 milliards d'euros en 2024. C'est un mauvais résultat, qui est supérieur de 9 milliards d'euros à l'objectif fixé en loi de finances initiale (LFI) pour 2024. Le montant du déficit s'améliore certes de 17,1 milliards d'euros par rapport à 2023, mais de manière très minimale, puisque la quasi-extinction des mesures exceptionnelles prises pour faire face à la hausse des prix de l'énergie représente une moindre dépense de 17 milliards d'euros. Le niveau du déficit reste par ailleurs très éloigné de celui d'avant la crise sanitaire, à hauteur de 92 milliards d'euros en 2019. Il est aussi supérieur à celui de l'année 2022, qui a pourtant été marquée par le déclenchement de la guerre en Ukraine et la montée de l'inflation. Le plateau reste très haut, et sans doute donc beaucoup trop haut.

Ce niveau de déficit toujours élevé a plusieurs causes, mais il est principalement imputable à la conception même du projet de loi de finances pour 2024, établi sur des bases peu réalistes, comme j'ai eu l'occasion de le dire à plusieurs reprises.

En effet, lorsque je vous avais présenté l'avis du HCFP, à la fin de l'année 2023, nous avions jugé la prévision initiale de croissance de 1,4 % élevée, le consensus des économistes estimant alors la croissance à 0,8 % du PIB. Cet écart est en réalité considérable. La partie de la LFI portant sur les recettes reposait sur cette prévision de croissance, qui a été abaissée de 0,4 point dès février 2024. Le Parlement a donc voté un projet de loi de finances en décembre 2023 avec une prévision de croissance qui a été révisée deux mois après, ce qui est pour le moins chaotique. En outre, les prévisions élaborées à l'été 2023 étaient nettement trop optimistes quant à l'évolution spontanée des grands impôts, créant un écart majeur avec la réalisation.

La LFI manquait également d'ambition dans sa partie consacrée aux dépenses. Hormis l'extinction de quelques mesures exceptionnelles, elle ne prévoyait aucune réforme structurelle, en dépit des revues de dépenses qui avaient commencé dès le début de l'année 2023.

À ces deux faiblesses de la LFI s'est ajoutée l'ombre portée des très mauvais résultats de l'exercice 2023. La dégradation de 2023 n'a été pleinement mesurée qu'en toute fin d'année, ce qui explique que l'effet de base qu'elle a engendré ne pouvait être que partiellement anticipé. Cela a eu un effet clair : les objectifs de la LFI pour 2024 sont devenus inatteignables avant même que commence l'exercice.

Dans ces conditions, il eût été non seulement logique, mais même nécessaire, de prévoir une loi de finances rectificative en février ou en mars 2024 pour tirer les conséquences des résultats de 2023 et « sauver », en quelque sorte, le solde de 2024, ainsi que la crédibilité de notre trajectoire. Le Gouvernement, en faisant le choix de ne pas déposer de projet de loi de finances rectificative, s'est privé du seul vecteur qui eût permis un ajustement des recettes. À la place, il a mis en oeuvre une stratégie de gestion serrée et sous tension des crédits des ministères, notamment en annulant 10 milliards d'euros de crédits en février 2024 et en reportant 16 milliards d'euros de crédits en mars 2024 - deux décisions contradictoires.

Telles sont les raisons pour lesquelles nous considérons que l'année 2024 se caractérise par une « gestion erratique » et un « pilotage à vue » en matière de crédits budgétaires - je ne fais que reprendre les termes du rapport sans céder au goût de la formule. Par la suite, la succession de reports, de gels, de surgels et de coups de rabot a permis d'obtenir des résultats visibles en matière de maîtrise de la dépense publique, mais in fine l'économie réalisée n'est pas pérenne. Il s'agit de mesures de gestion au fil du temps.

Le maintien d'un déficit élevé entraîne un besoin de financement important, avec une dette de l'État qui continue d'augmenter et atteint un niveau toujours plus préoccupant. Le besoin de financement de l'État s'élève à 305 milliards d'euros en 2024, soit 85 milliards d'euros de plus qu'avant la crise sanitaire.

Dans ce contexte, l'encours de la dette de l'État continue mécaniquement d'augmenter, atteignant 2 602 milliards d'euros à la fin de l'année 2024. Cela représente une progression de 1 075 milliards d'euros en dix ans, dont près de 780 milliards d'euros depuis 2019. Il est vrai que nous n'avons pas eu de budget en équilibre depuis cinquante ans, ce qui explique cette augmentation de la dette. Mais il y a eu des phases de relatif ralentissement et des phases de forte accélération, et nous sommes actuellement dans un cycle long de très forte accélération, comme le montrent les chiffres.

Au second semestre 2024, l'instabilité gouvernementale a été sanctionnée par les marchés, avec une augmentation des intérêts décaissés de près de 5 milliards d'euros pour atteindre 46,5 milliards d'euros. Je rappelle à cet égard que la dernière mesure des taux français à dix ans était de 3,23 % et que le spread avec l'Allemagne atteint toujours près de 72 points de base, alors que nos voisins allemands ont pourtant renoncé au frein à la dette ce qui entraîne un relâchement budgétaire. J'y insiste : nous ne sommes plus dans la décennie miraculeuse des années 2010, 2012, ou 2019, quand les taux baissaient tellement que la dette augmentait sans que son coût se ressente. C'est tout l'inverse aujourd'hui et cela risque d'aller en s'accélérant. D'ici à 2030, l'État devra avoir renouvelé 50 % de son encours de dette, soit 1 300 milliards d'euros, avec un taux d'intérêt très supérieur à celui auquel il a été émis dix ans plus tôt. L'effet de rebond sera très marqué.

Notre rapport analyse ensuite plus finement les composants de ce solde. Les recettes fiscales augmentent légèrement en 2024, mais sont très inférieures aux prévisions. Les dépenses sont en diminution, mais sans que soient engagées des économies structurelles et pérennes.

Après avoir diminué de plus de 7 milliards d'euros en 2023, les recettes augmentent légèrement en 2024, à hauteur de 325,7 milliards d'euros, mais cette progression reste très modeste et même inférieure à la croissance du PIB. Elle est tirée uniquement par des hausses d'impôts et pas par une dynamique d'ensemble. L'évolution spontanée des prélèvements obligatoires les tire même plutôt à la baisse. En réalité, aucun des grands impôts n'a été dynamique en 2024, malgré une croissance positive, maintenue de manière assez convenable, Jeux Olympiques aidant, à 1,1 % du PIB pour l'année.

Au-delà de cette relative progression par rapport à 2023, les recettes fiscales en 2024 sont très nettement inférieures aux prévisions de la loi de finances. Depuis cinq ans, des écarts importants sont constatés entre prévision et exécution des recettes fiscales. Les mauvaises surprises en matière de recettes ont été très marquées lors de ces deux dernières années.

Lorsque je vous avais présenté le RBDE l'an dernier, j'avais précisé que l'écart de 5,3 milliards d'euros entre la prévision et l'exécution de recettes en 2023 était « extraordinairement rare ». Or, cet écart en 2024 est plus de quatre fois plus élevé que l'an dernier.

Les recettes fiscales sont inférieures en exécution de 22,8 milliards d'euros par rapport à la prévision de la loi de finances initiale. Cet écart, considérable en 2024, provient de multiples facteurs. Il s'explique, pour deux cinquièmes, par l'effet de base des mauvais résultats de 2023 et, pour les trois cinquièmes restants, par l'optimisme des prévisions pour 2024. L'évolution spontanée, plus faible que prévu, a pesé sur la recette fiscale nette à hauteur de 19,2 milliards d'euros, dont 10,2 milliards d'euros sur le seul impôt sur les sociétés.

Encore une fois, il est inconcevable de conserver de telles incertitudes dans les prévisions qui sous-tendent la trajectoire des finances publiques. Il faut impérativement revoir notre façon d'élaborer les prévisions, parce que nous ne pouvons pas nous permettre d'avoir de tels écarts, qui nous mènent dans un mur. Une exigence de réalisme doit guider les prévisions macroéconomiques. Nous n'avons plus de marge pour absorber les mauvaises surprises. C'est une question de lucidité et de volonté politique.

La volonté politique semble avoir fait défaut pour réduire durablement les dépenses de l'État en 2024. La normalisation du contexte économique à l'automne 2023 aurait dû conduire à une action résolue pour retrouver des marges de manoeuvre budgétaires. Elle aurait dû intégrer des économies structurelles inspirées par la revue de dépenses commandée par le Gouvernement, mais il n'en a rien été.

Les dépenses de l'État ont certes diminué de 11,3 milliards d'euros en 2024, pour s'établir à 444,3 milliards d'euros, mais cette baisse s'explique principalement par la résorption du dispositif exceptionnel de soutien pour faire face à la hausse des prix de l'énergie - pour 17,3 milliards d'euros - et par de bonnes surprises, notamment sur la charge de la dette, qui diminue facialement grâce à la baisse de l'inflation. En parallèle, les autres dépenses ont augmenté de 10,6 milliards d'euros, soit presque autant qu'en 2023, dont 8 milliards d'euros de dépenses supplémentaires pour le personnel.

Au-delà de ces grandes masses, le pilotage à vue et la gestion erratique des dépenses ont permis d'annuler 17,8 milliards d'euros de crédits, mais ces annulations ont en partie servi à compenser le dépassement de certaines dépenses, à hauteur de 8 milliards d'euros. Seule la différence, soit près de 10 milliards d'euros, a permis de limiter l'ampleur du dérapage sans toutefois pouvoir l'empêcher. Surtout, les économies réalisées correspondent à des solutions ponctuelles qui sont peu ou pas reproductibles sur les années suivantes.

Ces décisions ont d'ailleurs été difficiles à comprendre pour les usagers, comme pour les ministères. Il faut trouver d'autres outils que la tronçonneuse ou le rabot pour parvenir à faire des économies intelligentes. Par exemple, sur les 37 programmes qui ont bénéficié d'une ouverture de crédits en loi de finances de fin de gestion pour un total de 4,7 milliards d'euros, 31 programmes avaient subi une annulation au mois de février précédent pour un total de 3,4 milliards d'euros. Autrement dit, il y a eu un stop-and-go qui est incompatible avec l'exigence d'une dépense de qualité et avec des économies de long terme.

L'ensemble de nos analyses converge donc vers un impératif, toujours le même, que je ne cesserai de marteler et de répéter jusqu'à ce qu'il soit pris en compte. Il est urgent que l'exercice de revue de dépenses engagé en 2023 prenne enfin l'ampleur et la portée nécessaires pour enclencher une véritable révolution de la dépense publique. Cela permettra de renforcer la qualité de la dépense, et la quantité en découlera. Dans notre rapport, nous recommandons, dans le contexte du plan d'action pour améliorer le pilotage des finances publiques annoncé par le Gouvernement en mars, d'inclure dans les documents budgétaires, pour chaque mission, un tableau récapitulant l'évolution de la dépense entre la loi de finances initiale et le projet de loi de finances pour l'année suivante, en tenant compte de l'évolution tendancielle des dépenses, des dépenses nouvelles et des économies proposées.

J'en viens au rapport sur la certification des comptes de l'État pour l'exercice 2024. Cette mission, qui nous a été confiée dans le cadre de la Lolf, consiste pour la Cour à émettre une opinion sur la régularité, la sincérité et la fidélité des comptes. Il s'agit d'une prérogative de puissance publique qui est déterminante pour apprécier la situation financière réelle de l'État et de la sécurité sociale. Je présenterai d'ailleurs prochainement les résultats de la certification sociale à vos collègues de la commission des affaires sociales. La Cour consacre des moyens significatifs à cette mission, qui donne l'assurance au Parlement et, plus largement, à l'ensemble de nos concitoyens que les comptes de l'État sont réguliers, sincères et fidèles, comme l'exige l'article 47-2 de la Constitution.

Sans exprimer ma colère aussi vivement que je l'ai fait à l'Assemblée nationale, je suis désolé et agacé de constater que, pour la dix-neuvième année consécutive, les comptes de l'État ne sont pas en mesure d'être certifiés sans réserve très significative. Notre rapport mentionne cinq anomalies significatives - des points sur lesquels nous estimons que les comptes sont surévalués ou sous-évalués à hauteur de plusieurs milliards d'euros - et onze insuffisances d'éléments probants, de sorte que, sur certains points, il n'est pas possible de réconcilier les chiffres qui figurent dans les comptes et ce que nous savons par ailleurs des finances de l'État. Deux incertitudes ont disparu par rapport à 2023, mais deux nouvelles sont apparues, ce qui explique le même nombre de points de réserve.

Ces points peuvent se répartir en deux catégories : ceux pour lesquels la fiabilisation des chiffres requiert d'importants travaux de l'administration et ceux qui correspondent à un refus persistant de l'administration d'appliquer les principes et les normes comptables communément acceptés. Il est compréhensible que l'administration ne puisse pas mener de front tous les travaux importants qui permettent d'améliorer la fiabilité des chiffres. Mais il est anormal qu'elle se refuse à corriger des anomalies de comptabilisation qui sont relevées depuis plusieurs années par la Cour. J'ai exprimé ma mauvaise humeur, voire ma très mauvaise humeur, à ce sujet. Les réserves formulées par la Cour ne sauraient être prises à la légère ou contestées ; elles devraient au contraire faire l'objet de toute l'attention de l'administration pour les faire disparaître.

J'ai d'ailleurs écrit au ministre pour lui dire que la Cour s'interrogeait sur la possibilité de faire évoluer sa position pour la certification des comptes de 2025. Si un plan n'est pas engagé pour résorber les réserves que la Cour a exprimées, celle-ci pourrait en tirer les conséquences dans son opinion, en cohérence avec les normes d'audit auxquelles elle se réfère, c'est-à-dire qu'elle pourrait ne pas certifier les comptes de l'État. Imaginez une entreprise dans laquelle le commissaire aux comptes viendrait dire que les comptes ne sont pas certifiés, ou certifiés avec réserve, et où la gouvernance répondrait : « On s'en fiche ! ». C'est un peu ce que fait l'État, et ce n'est pas acceptable.

Après avoir vivement exprimé ma colère à l'Assemblée nationale, j'ai eu quelques échanges avec les ministres concernés et il me semble que nous devrions parvenir à un plan raisonné de résorption des réserves de la Cour, mais j'attends de voir. L'administration semble avoir pris conscience qu'il fallait lever les points sur lesquels elle refusait jusque-là d'avancer. J'espère revenir devant vous l'an prochain avec un acte de certification qui marquera des progrès résolus. Si ce n'est pas le cas, je reviendrai avec un refus de certification.

J'en viens maintenant à la présentation des avis du HCFP en commençant par l'avis relatif au projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2024.

Trois messages se distinguent particulièrement dans cet avis. Premièrement, l'aggravation très préoccupante de nos finances publiques en exécution 2024 après une très mauvaise année 2023. J'ai qualifié ces années 2023-2024 d'« années noires » pour nos finances publiques. Nous avons rarement vécu deux années avec de telles conséquences pour l'avenir, dans un contexte qui était pourtant hors crise, sans inflation, sans crise sanitaire ni financière et avec une croissance convenable. Deuxièmement, le déclenchement du mécanisme de correction prévu par la Lolf, et je reviendrai sur ce point. Troisièmement, certains biais optimistes de prévision, notamment sur la croissance, qui doivent nous conduire à renforcer et à modifier la gouvernance de la provision.