ÉTUDE D'IMPACT

PROJET DE LOI

PORTANT SUPPRESSION DES SUR-TRANSPOSITIONS DES DIRECTIVES

EUROPÉENNES EN DROIT FRANÇAIS

NOR : EAEX1823939L/Bleue-2

3 octobre 2018

TABLEAU SYNOPTIQUE DES CONSULTATIONS 7

TABLEAU SYNOPTIQUE DES MESURES D'APPLICATION 9

CHAPITRE I ER : ECONOMIE ET FINANCES 10

Article I er : Contraintes posées aux annonceurs en matière de publicité relative au crédit 10

Article 2 : Informations obligatoires dans les publicités relatives à un crédit immobilier 14

SECTION 2 : DROIT DES SOCIÉTÉS 17

Article 3 : Déclaration de conformité lors des fusions de SAS / SCA 17

Article 4 : Modalités d'approbation des fusions par les sociétés anonymes absorbantes 20

Article 5 : Mesures d'allègements en faveur des moyennes entreprises 29

SECTION 3 : DISPOSITION FINANCIÈRES 35

Article 6 : Interdiction générale faite aux assureurs de participer à la négociation des honoraires des avocats intervenant en protection juridique 35

Article 7 : Exclusion des syndics du dispositif de lutte contre le blanchiment des capitaux et le financement du terrorisme 41

Article 8 : Consultation de l'Assemblée Générale des actionnaires sur l'enveloppe globale des rémunérations versées aux preneurs de risque 45

Article 9 : Incidence sur les profils de risques des sociétés de gestion de portefeuille 48

Article 10 : Déclaration préalable de profession 50

SECTION 4 : COMMANDE PUBLIQUE 53

Article 11 : Contrats publics de services juridiques 53

SECTION 5 : COMMUNICATIONS ÉLECTRONIQUES 57

Article 12 : Notification d'un nouvel opérateur à l'ARCEP 57

Article 13 : Obligation d'une compatibilité des nouveaux équipements radioélectriques avec la norme IPv6 60

CHAPITRE II : DÉVELOPPEMENT DURABLE 62

Article 14 : sous-produits animaux et carcasses d'animaux morts autrement que par abattage, explosifs déclassés placés sous la responsabilité du ministère de la défense 62

Article 15 : Suppression du critère ICPE/IOTA concernant la sortie du statut de déchet 68

Article 16 : chasse de certains oiseaux d'eau pendant leur migration pour éviter des dommages agricoles 70

Article 17 : Report des échéances fixées pour l'atteinte du bon état des masses d'eau du fait des conditions naturelles et application à Mayotte des dispositions relatives aux régions ultra-périphériques de l'Union (RUP) 72

Article 18 : Suppression de l'espace aérien surjacent du champ d'application de la stratégie nationale pour la mer et le littoral 76

SECTION 3 : TRANSPORTS FERROVIAIRES 78

Article 19 : modalités de fonctionnement des exploitants de services ferroviaires également en charge de la gestion d'une infrastructure 78

Article 20 : application du principe de séparation comptable 81

Article 21 : licence d'entreprise ferroviaire 84

Article 22 : installations de services inutilisées 87

Article 23 : certification des conducteurs de train 89

Article 24 : professionnels du médicament vétérinaire 92

Article 25 : Archives publiques constituant des trésors nationaux 97

Article 26 : obligation de publicité pour les actions en restitution 100

Article 27 : gestion collective obligatoire pour les retransmissions simultanées, inchangées et intégrales par câble d'émissions provenant d'autres États membres. 103

ANNEXE: TABLEAU DE SYNTHÈSE DES MESURES LÉGISLATIVES IDENTIFIÉES PAR LA MISSION D'INSPECTION 106

INTRODUCTION GÉNÉRALE

Le Gouvernement a souhaité accentuer les efforts de simplification administrative et de maîtrise de la production normative en vue d'alléger les contraintes pesant sur la compétitivité des entreprises, la vie quotidienne des citoyens ainsi que sur l'efficacité des services publics et l'administration des collectivités territoriales.

Au regard du nombre de directives européennes en vigueur (1078 au 1 er mai 2017) et transposées chaque année (48 en 2017 et 26 au 30 août 2018)), la qualité du travail de transposition de ces textes en droit interne est déterminante pour atteindre cet objectif et ne pas créer de contraintes injustifiées qui viendraient pénaliser la compétitivité et l'attractivité de la France en Europe 1 ( * ) .

Le Gouvernement entend ainsi porter une attention particulière au phénomène de sur-transposition des directives de l'Union européenne, qui consiste à adopter des normes nationales plus contraignantes que celles procédant strictement des directives européennes, sans que cela ne soit justifié par la volonté d'atteindre, au plan national, des objectifs plus ambitieux que ceux qui sont fixés au niveau européen dans le domaine concerné. Il en résulte alors le maintien de normes et de formalités qui pénalisent, de façon injustifiée, la compétitivité et l'attractivité de la France, là où nos partenaires européens auront eu la possibilité de faire des choix moins contraignants pour leurs entreprises et leurs citoyens.

A cette fin, le Gouvernement a instauré de nouvelles méthodes présidant à la transposition des directives européennes en droit interne. La circulaire du Premier ministre du 26 juillet 2017 relative à la maîtrise du flux de textes réglementaires et de leur impact prévoit, notamment que toute mesure allant au-delà des exigences minimales qu'elles prescrivent est, en principe, proscrite. Les dérogations à ce principe, qui peuvent légitimement découler de choix politiques, doivent faire l'objet d'un dossier explicitant et justifiant la mesure, soumis à l'arbitrage du cabinet du Premier ministre. Les mêmes principes président à l'élaboration des projets de loi présentés par le Gouvernement.

Le Gouvernement a souhaité que ce travail ne porte pas seulement sur le flux des nouveaux textes de transposition adoptés mais également sur le stock des mesures de transposition en vigueur.

Ainsi, le Premier ministre, par une lettre de mission du 10 octobre 2017, a confié un travail d'inventaire d'une ampleur inédite à une mission inter-inspections (IGAS, IGA, CGEDD, IGF, CGE, CGAAER), afin d'identifier, parmi les directives intervenues dans le champ du marché intérieur, les mesures nationales de transposition s'écartant des exigences minimales résultant de ces directives.

Le rapport de cette mission, remis au Premier ministre en avril 2018, identifie 137 directives ayant fait l'objet d'au moins un écart de transposition (législatif ou réglementaire), avec un effet pénalisant pour la compétitivité des entreprises, l'emploi, le pouvoir d'achat ou l'efficacité des services publics. Parmi elles, il s'est avéré, après analyse approfondie, que 40 mesures de niveau législatif ne constituaient pas une sur-transposition ou ne le seraient plus au regard de directives en cours d'adoption.

Il convient de préciser que la notion de sur-transposition est protéiforme et que le Gouvernement a souhaité, à dessein, en retenir une acception large, afin notamment d'établir un inventaire aussi complet que possible des normes et formalités administratives susceptibles de créer des écarts normatifs désavantageux pour les entreprises et citoyens français. Dès lors, il a considéré qu'était constitutive d'une sur-transposition toute mesure nationale de transposition instaurant une exigence plus contraignante que celle qui résulte strictement de l'application d'une directive, que cette règle plus contraignante soit, ou non, permise voire prévue par la directive. La sur-transposition implique ainsi la réunion de deux critères : l'existence d'un écart par rapport au standard minimum imposé par la directive, d'une part, et, d'autre part, l'existence d'une norme plus contraignante pour les personnes concernées que le standard européen, ce qui implique une analyse qualitative du choix de transposition qui avait été opéré initialement par le législateur.

L'hypothèse la plus courante correspond à celle d'une mesure législative allant au-delà de ce qui est nécessaire pour atteindre l'objectif fixé par une directive. Cela peut se traduire, par exemple, par la fixation de seuils plus bas ou plus élevés, d'un délai inférieur ou supérieur ou d'obligations plus strictes. La sur-transposition peut également consister à étendre le champ d'application d'une mesure par rapport à celui qu'avait retenu le droit de l'Union.

Le Gouvernement a également considéré que le fait de ne pas utiliser des possibilités de dérogation ou d'exonération ou encore de mettre ou non en oeuvre des options ouvertes par la directive pouvait constituer une sur-transposition, dès lors que cela conduisait à soumettre les entreprises et citoyens à des normes plus contraignantes en France que ce que le droit de l'Union impose strictement. Dans cette hypothèse, le droit interne ne méconnaît pas la directive, dès lors que l'option de maintenir une exigence plus contraignante a bien été prévue. Néanmoins, l'écart ainsi créé mérite d'être identifié et, à défaut de justification, supprimé, dès lors qu'il est susceptible de pénaliser les entreprises et citoyens en France.

Il convient de souligner que la sur-transposition ne constitue pas, la plupart du temps, une méconnaissance du droit de l'Union, les écarts maintenus en droit interne étant souvent permis par une directive, dès lors qu'elle fixe des règles d'harmonisation minimale et qu'elle n'opère pas une harmonisation complète des droits nationaux. Ce n'est que dans cette dernière hypothèse, dans laquelle les droits nationaux ont été intégralement harmonisés dans le cadre du marché intérieur, que la sur-transposition se confond avec une méconnaissance du droit de l'Union.

Par le présent projet de loi, le Gouvernement n'entend nullement nier la faculté, qui appartient à tout État membre, de faire usage de marges de manoeuvre dans le cadre de travaux de transposition d'une directive. C'est pourquoi, au terme d'une analyse d'opportunité de l'ensemble des écarts de transposition identifiés par la mission d'inspection diligentée, le Gouvernement ne propose de supprimer que les sur-transpositions jugées injustifiées ou pénalisantes. En revanche, à chaque fois qu'une sur-transposition se justifiait par l'objectif, assumé par le Gouvernement, de fixer des standards internes plus ambitieux que les règles résultant du droit de l'Union européenne (en raison de priorités nationales en matière d'environnement, de sécurité ou encore de protection sanitaire ou sociale), le choix a été fait de la maintenir.

Le présent projet de loi est le résultat de ce travail d'identification et d'analyse de l'opportunité des écarts de transposition existant en droit interne. Son objectif est de remédier au caractère pénalisant de certains écarts de transposition.

Les chapitres I à IV suppriment ainsi 30 écarts de transposition injustifiés et pénalisants, dans différents domaines :

- le chapitre I er est dédié aux mesures relevant du champ de l'économie, organisé en six chapitres, abordant respectivement les thèmes de la consommation, du droit des sociétés, de l'assurance, la banque, les finances, la lutte anti-blanchiment, la fiscalité, la commande publique, et les télécoms ;

- le chapitre II porte sur les mesures en matière de développement durable ;

- le chapitre III porte sur le domaine de l'agriculture,

- le chapitre IV porte sur le domaine de la culture ;

TABLEAU SYNOPTIQUE DES CONSULTATIONS

|

Article |

Objet de l'article |

Consultations obligatoires |

Consultations facultatives |

|

1 er |

Contraintes posées aux annonceurs en matière de publicité relative au crédit |

Comité consultatif de la législation et de la règlementation financières - Avis favorable rendu le 13 septembre 2018

|

Comité consultatif du secteur financier |

|

2 |

Informations obligatoires dans les publicités relatives à un crédit immobilier |

Comité consultatif de la législation et de la règlementation financières - Avis favorable rendu le 13 septembre 2018 Conseil national d'évaluation des normes - Avis favorable rendu le 13 septembre 2018 |

Comité consultatif du secteur financier |

|

3 |

Déclaration de conformité lors des fusions de SAS / SCA |

AFEP, l'ANSA et le MEDEF (rapport conjoint de 2015) |

|

|

4 |

Modalités d'approbation des fusions par les sociétés anonymes absorbantes |

Haut comité juridique de la place financière de Paris |

|

|

5 |

Mesures d'allègements en faveur des moyennes entreprises |

Autorité des normes comptables - Avis favorable du 26 septembre 2018 |

|

|

6 |

Interdiction générale faite aux assureurs de participer à la négociation des honoraires des avocats intervenant en protection juridique |

Comité consultatif de la législation et de la règlementation financières - Avis favorable rendu le 13 septembre 2018 Conseil supérieur de la mutualité - Avis favorable du 6 septembre 2018 |

|

|

8 |

Consultation de l'Assemblée Générale des actionnaires sur l'enveloppe globale des rémunérations versées aux preneurs de risque |

Comité consultatif de la législation et de la règlementation financières - Avis favorable rendu le 13 septembre 2018 |

|

|

9 |

Précision du caractère substantiel de l'incidence sur les profils de risques dans les sociétés de gestion de portefeuille |

Consultation publique réalisée en décembre 2017 et mars 2018. Consultation de l'AMF en mars 2018. |

|

|

12 |

Notification d'un nouvel opérateur à l'ARCEP |

Autorité de régulation des communications électroniques et des postes - Avis favorable du 25 septembre 2018 |

Commission supérieure du numérique et des postes |

|

13 |

Obligation d'une compatibilité des nouveaux équipements radioélectriques avec la norme IPv6 |

Autorité de régulation des communications électroniques et des postes - Avis du 25 septembre 2018 |

|

|

15 |

Suppression du critère ICPE/IOTA concernant la sortie du statut de déchet |

Mission interministérielle de l'eau - Avis favorable du 14 septembre 2018 |

|

|

16 |

chasse de certains oiseaux d'eau pendant leur migration pour éviter des dommages agricoles |

Conseil national de la chasse et de la faune - Avis favorable 27 septembre 2018 |

|

|

17 |

Report des échéances fixées pour l'atteinte du bon état des masses d'eau du fait des conditions naturelles et application à Mayotte des règles relatives aux RUP |

Mission interministérielle sur l'eau - Avis favorable du 14 septembre 2018 Collectivité de Mayotte |

|

|

22 |

Installations de services inutilisées |

Conseil supérieur de la marine marchande - Avis favorable du 20 septembre 2018 |

TABLEAU SYNOPTIQUE DES MESURES D'APPLICATION

|

Article |

Objet de l'article |

Textes d'application |

Administration compétente |

|

4 |

Modalités d'approbation des fusions par les sociétés anonymes absorbantes |

Décret en Conseil d'État |

Ministère de l'économie et des finances |

|

5 |

Mesures d'allègements en faveur des moyennes entreprises |

Décret simple |

Ministère de l'économie et des finances |

|

12 |

Notification d'un nouvel opérateur à l'ARCEP |

Décret simple |

Ministère de l'économie et des finances |

|

14 |

Sous-produits animaux et carcasses d'animaux morts autrement que par abattage et explosifs déclassés à usage militaire |

Décret simple |

Ministère des armées |

|

16 |

Chasse de certains oiseaux d'eau pendant leur migration pour éviter des dommages agricoles |

Décret en Conseil d'État |

|

|

24 |

Professionnels du médicament vétérinaire |

Modification des articles R. 5141-148 et R. 5141-149 du code de la santé publique. |

Ministère de l'agriculture et de l'alimentation |

|

26 |

Obligation de publicité pour les actions en restitution |

Décret en Conseil d'État |

Ministère de la culture |

|

27 |

Gestion collective obligatoire pour les retransmissions simultanées, inchangées et intégrales par câble d'émissions provenant d'autres États membres. |

Décret en Conseil d'État |

Ministère de la culture |

CHAPITRE I ER : ECONOMIE ET FINANCES

SECTION 1 : CONSOMMATION

Article I er : Suppression de certaines contraintes applicables aux annonceurs en matière de publicité relative au crédit

1. État des lieux

Le crédit à la consommation, qu'il soit commercialisé sous forme de crédit renouvelable, de crédit affecté, de prêt personnel ou de location avec option d'achat, constitue un produit particulièrement apprécié des ménages : en 2017, 7 millions d'entre eux ont contracté un nouveau crédit à la consommation 2 ( * ) . L'encours du crédit à la consommation atteint en août 2018 près de 190 milliards d'euros. S'agissant d'un produit financier pouvant présenter un risque particulier pour le consommateur, le crédit à la consommation doit répondre à un certain nombre d'exigences, afin notamment d'assurer la protection des emprunteurs.

Le crédit à la consommation est ainsi encadré par les dispositions des articles L. 312-1 et suivants du code de la consommation. Elles fixent un certain nombre d'obligations au prêteur et de droits à l'emprunteur, tant dans la phase pré-contractuelle que contractuelle. Elles sont le résultat d'une intervention du législateur national dans ce domaine dès la fin des années 1970 (lois n° 78-22 du 10 janvier 1978 relative à l'information et à la protection des consommateurs dans le domaine de certaines opérations de crédit, loi n° 89-1010 du 31 décembre 1989 relative à la prévention et au règlement des difficultés liées au surendettement des particuliers et des familles et loi n° 2005-67 du 28 janvier 2005 tendant à conforter la confiance et la protection du consommateur ) et du législateur européen par une première directive adoptée en 1987, puis par la directive 2008/48/CE 3 ( * ) toujours en vigueur.

La transposition des directives susmentionnées est donc venue s'ajouter à une législation préexistante, sans en bouleverser l'équilibre général. La transposition de la directive 2008/48/CE a ainsi été effectuée à l'occasion de l'adoption de la loi n° 2010-737 du 1 er juillet 2010 portant réforme du crédit à la consommation.

Adoptée dans le contexte de la crise financière et d'un poids marqué du crédit à la consommation dans le surendettement croissant des ménages, la loi du 1 er juillet 2010 susmentionnée a maintenu ou créé des dispositions visant à modifier les comportements et les pratiques des prêteurs et des emprunteurs, au-delà du cadre général posé par la directive, afin de responsabiliser le crédit à la consommation. En particulier, le crédit renouvelable fait l'objet de dispositions spécifiques (distinction claire entre carte de crédit et carte de fidélité, choix entre crédit renouvelable et crédit amortissable au-delà d'un certain montant, raccourcissement des durées de remboursements, etc.), afin de le repositionner sur des petits montants et des durées courtes.

Le cadre juridique ainsi défini a permis d'assainir le marché du crédit à la consommation et d'infléchir la tendance en matière de surendettement, ainsi que l'a souligné la Cour des comptes 4 ( * ) . A ce jour, la part des crédits à la consommation dans les dossiers de surendettement représente environ le tiers des dettes totales, contre plus de 60% en 2010 5 ( * ) .

Les écarts de transposition s'intègrent donc dans une action publique destinée à prévenir et lutter contre le surendettement des ménages. Cette action permet également de maintenir un climat de confiance des consommateurs dans le marché du crédit à la consommation et favorise une croissance saine du secteur 6 ( * ) .

Certaines des obligations pesant sur les annonceurs n'ont toutefois pas de rôle significatif dans les objectifs précités.

2. Nécessité de légiférer et objectifs poursuivis

2.1 NÉCESSITÉ DE LÉGIFÉRER

La publicité relative au crédit à la consommation est encadrée par des mesures prévues à la section II du chapitre II du titre I er du livre III du code de la consommation. Elles visent à garantir une information loyale, claire, précise et lisible au consommateur, en mettant notamment en avant certaines caractéristiques essentielles du crédit.

Certaines de ces obligations constituent des écarts de transposition de la directive 2008/48/CE. Tel est le cas de l'article L. 312-8 du code de la consommation qui prévoit que, dans toute publicité chiffrée portant sur un crédit à la consommation, les informations essentielles doivent figurer dans une taille de caractère plus importante que celle utilisée pour indiquer toute autre information relative aux caractéristiques de financement.

Tel est également le cas du second alinéa de l'article L. 312-9 du code de la consommation qui pose l'obligation de reprendre dans un encadré spécifique en en-tête d'une publicité relative à un crédit à la consommation adressée par voie postale, courrier électronique, distribué à domicile ou sur la voie publique, un certain nombre de mentions (taux annuel effectif global, nature du taux, montant total dû, montant des échéances et mention préventive prévue à l'article L. 312-5 du même code). Le troisième alinéa de l'article L. 312-10 du code de la consommation interdit quant à lui de mentionner dans toute publicité l'existence d'une franchise de paiement des loyers ou de remboursement des échéances du crédit supérieure à trois mois.

Ces obligations, qui ne sont pas prévues par la directive 2008/48/CE, créent des contraintes pour les annonceurs, mais n'apportent pas pour autant de protection supplémentaire significative du consommateur, dans la mesure où elles portent sur des informations qu'il obtient par d'autres moyens, notamment la fiche d'information standardisée européenne (« FISE ») qui lui est obligatoirement remise avant de s'engager.

Par ailleurs, si, pour garantir la loyauté de l'information publicitaire, il importe que les mentions essentielles du crédit soient suffisamment visibles et non minorées par rapport à des informations d'ordre commercial, imposer une taille de caractères supérieure à ces mentions sur les publicités paraît disproportionné, l'approche prévalant avant l'adoption de la loi du 1 er juillet 2010 portant réforme du crédit à la consommation avec une taille de caractères au moins aussi importante, paraissant plus équilibrée.

2.2 OBJECTIFS POURSUIVIS

La présente mesure vise à supprimer les contraintes imposées aux annonceurs qui constituent une sur-transposition de la directive 2008/48/CE, sans remettre en cause le niveau d'information et de protection du consommateur.

3. Analyse des impacts des dispositions envisagées

3.1 IMPACTS JURIDIQUES

La présente mesure entend remplacer certains termes de l'article L. 312-8 du code de la consommation, ainsi que supprimer le second alinéa de l'article L. 312-9 et le troisième alinéa de l'article L. 312-10 du même code .

3.2 IMPACTS ÉCONOMIQUES ET FINANCIERS

3.2.1 Impact sur les entreprises

Les crédits à la consommation sont commercialisés par les établissements de crédit et les sociétés de financement. La suppression des obligations précitées constituera un allégement des contraintes pesant sur ces acteurs dans les campagnes publicitaires.

3.2.2 Impact sur les consommateurs

La suppression des obligations susmentionnées se fait à niveau constant d'information et de protection des consommateurs. En effet, toute publicité, quel qu'en soit le support, doit comporter les mentions prévues par les dispositions qu'il est prévu de supprimer, présentées de manière claire et visible. La présentation des mentions essentielles du crédit dans une taille de caractère au moins aussi importante à d'autres mentions est suffisante pour permettre une information loyale des consommateurs, dès lors qu'elle ne permet pas la mise en valeur d'informations commerciales.

Par ailleurs, le remboursement différé d'un crédit n'étant pas illicite, il n'y a pas lieu d'en interdire la publicité, d'autant que le consommateur dispose des informations nécessaires s'agissant de ces modalités de paiement, à travers la fiche d'information standardisée européenne (« FISE ») qui est lui obligatoirement remise avant de souscrire le crédit.

3.2.3 Impacts sur les collectivités territoriales

Certaines collectivités territoriales exercent une tutelle sur les 18 caisses de crédit municipal. En tant qu'établissements de crédit, susceptibles de proposer des crédits à la consommation, les crédits municipaux bénéficieront du même allègement de contraintes que les autres établissements de crédit et sociétés de financement.

4 Consultations menées

Le Comité consultatif de la législation et de la réglementation financières a rendu un avis favorable sur cette disposition, lors de sa séance du 13 septembre 2018.

Le Conseil national d'évaluation des normes a également rendu un avis favorable sur cette mesure lors de sa séance du 13 septembre 2018.

5 Modalités d'application

Les modifications des dispositions relatives à la publicité des crédits à la consommation s'appliquent directement dans les départements et régions d'outre-mer ainsi qu'à Saint-Martin, Saint-Barthélemy et Saint-Pierre-et-Miquelon.

Ces dispositions relèvent d'une compétence locale en Nouvelle-Calédonie et en Polynésie française. Aucune disposition d'extension n'est donc à prévoir. Il convient, en revanche, d'actualiser les dispositions d'extension de ces articles dans les îles Wallis-et-Futuna.

Article 2 : Suppression de certaines contraintes en matière de publicité relative aux crédits immobiliers

1. État des lieux

En France, six ménages sur dix 7 ( * ) sont propriétaires de leur résidence principale et le crédit immobilier représente à ce jour un encours de près de 1000 milliards d'euros. Le crédit immobilier constitue donc un produit essentiel pour les consommateurs souhaitant acquérir leur logement, mais également pour les établissements de crédit.

Le crédit immobilier est encadré par les dispositions prévues aux articles L. 313-1 et suivants du code de la consommation. Elles sont issues d'une réglementation nationale ancienne 8 ( * ) , modifiée par la directive 2014/17/UE 9 ( * ) transposée en 2016 par l'ordonnance n°2016-351 du 25 mars 2016 sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d'habitation. Cette directive est venue renforcer et compléter l'information et la protection des consommateurs, sans modifier fondamentalement l'équilibre général des dispositions applicables antérieurement. Elle a notamment prévu la remise préalable d'une fiche d'information inspirée de la fiche existant en matière de crédit à la consommation, ainsi que l'introduction du service de conseil, distinct de l'activité d'intermédiation, dont les exigences ont été précisées.

En matière de publicité, le législateur a alors fait le choix de maintenir certaines obligations antérieures à la directive et non prévues par elle, sans que cela ne soit justifié par une plus-value réelle en matière de protection des consommateurs.

2. Nécessité de légiférer et objectifs poursuivis

La publicité relative au crédit immobilier est encadrée par des mesures prévues aux articles L. 313-3 à L. 313-5 du code de la consommation. Elles visent à garantir une information loyale, claire, précise et lisible au consommateur, en mettant en avant certaines caractéristiques essentielles du crédit.

L'article L. 313-3 du code de la consommation prévoit que toute publicité relative à un crédit immobilier fait mention des informations suivantes : l'existence d'un délai de réflexion de dix jours, le conditionnement de la vente à l'obtention du prêt et le remboursement par le vendeur des sommes versées en cas de refus du prêt. Cette disposition n'est pas prévue par la directive 2014/17/UE. Elle crée ainsi une contrainte pour les annonceurs, sans apporter de protection supplémentaire significative au consommateur, dans la mesure où elle porte sur des informations obtenues par d'autres moyens, notamment la fiche d'information standardisée européenne (« FISE »), remise avant tout engagement.

La présente mesure vise à supprimer l'article L. 313-3 du code de la consommation qui constitue une sur-transposition de la directive 2014/17/UE, sans remettre en cause le niveau d'information et de protection du consommateur.

3. Analyse des impacts des dispositions envisagées

3.1 IMPACT JURIDIQUES

La présente mesure procédera à la suppression de l'article L. 313-3 du code de la consommation.

3.2 Impacts sur les entreprises

La suppression de l'article L. 313-3 constituera un allégement des contraintes pesant sur les acteurs du crédit immobilier dans leurs campagnes publicitaires.

3.3 Impacts sur les consommateurs

La suppression de l'obligation susmentionnée se fait à niveau constant d'information et de protection des consommateurs. En effet, l'article L. 313-4 du code de la consommation prévoit que toute publicité, reçue ou perçue en France, quel qu'en soit le support, doit comporter un certain nombre de mentions essentielles caractérisant le crédit proposé. L'information précontractuelle (fiche d'information européenne standardisée, notamment) comporte en outre l'ensemble des informations utiles au consommateur lui permettant de connaître la portée de ses engagements et de ses droits. Enfin, cette suppression ne remet pas en cause les droits auxquels l'article L. 313-3 du code de la consommation fait référence (exemple : le délai de réflexion de dix jours, prévu par l'article L. 313-34 du même code, n'est nullement remis en cause).

3.4 Impacts sur les collectivités territoriales

Certaines collectivités territoriales exercent une tutelle sur les 18 caisses de crédit municipal. En tant qu'établissements de crédit, susceptibles de proposer des crédits à la consommation, les crédits municipaux bénéficieront du même allègement de contraintes que les autres établissements de crédit et sociétés de financement.

4. Consultations menées

Le Comité consultatif de la législation et de la réglementation financières sera a rendu un avis favorable sur cette disposition, lors de sa séance du 13 septembre 2018.

Le Conseil national d'évaluation des normes a également rendu un avis favorable sur cette mesure lors de sa séance du 13 septembre 2018.

5. Modalités d'application

Les modifications des dispositions relatives à la publicité des crédits immobiliers s'appliquent directement dans les départements et régions d'outre-mer ainsi qu'à Saint-Martin, Saint-Barthélemy et Saint-Pierre-et-Miquelon.

Ces dispositions relèvent d'une compétence locale en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis-et-Futuna. Aucune disposition d'extension n'est donc à prévoir.

SECTION 2 : DROIT DES SOCIÉTÉS

Article 3 : Suppression de la déclaration de conformité lors des fusions ou scissions de sociétés par actions simplifiées et sociétés en commandite par actions

1. État des lieux

1.1 L'article L. 236-6 du code de commerce impose aux sociétés anonymes et aux sociétés européennes qui participent à une opération de fusion ou de scission, ainsi qu'aux sociétés participant à une fusion transfrontière réalisée au sein de l'Union européenne, de déposer au greffe du tribunal de commerce, à peine de nullité, une déclaration de conformité de l'opération aux lois et règlements.

Les dispositions du code de commerce concernant les sociétés anonymes étant applicables aux sociétés par actions simplifiées et aux sociétés en commandite par actions (SCA), à défaut d'exclusion expresse 10 ( * ) , cette obligation leur est également rendue applicable. Au début de l'année 2018, le nombre de sociétés par actions simplifiées et de sociétés en commandite par actions en France était évalué à 340 000 11 ( * ) .

1.2 Or la directive 2017/1132/UE du 14 juin 2017 relative à certains aspects du droit des sociétés limite cette exigence de déclaration de conformité aux sociétés anonymes et aux sociétés européennes, ainsi qu'aux sociétés par actions participant à une fusion transfrontière réalisée au sein de l'Union européenne.

2. Objectifs poursuivis et nécessité de légiférer

La présente mesure entend exclure l'application du troisième alinéa de l'article L. 236-6 du code de commerce pour les sociétés par actions simplifiées et les sociétés en commandite par actions s'agissant des opérations de fusion et de scission.

Il convient revanche de maintenir son application pour les opérations de fusions transfrontalières. Il s'agit d'une obligation prévue par l'article 127 de la directive 2017/1132, qui dispose que « dans chaque Etat membre concerné, l'autorité visée au paragraphe 1 ( tribunal, le notaire ou toute autre autorité compétente ) délivre sans retard à chaque société qui fusionne et qui relève de sa législation nationale un certificat attestant de façon incontestable l'accomplissement correct des actes et des formalités préalables à la fusion. » Le champ d'application de cette disposition recouvre les fusions transfrontalières de toutes les « sociétés de capitaux », soit, aux termes de l'annexe II de la directive, les sociétés ayant l'une des formes suivantes : société anonyme, société en commandite par actions, société à responsabilité limitée, société par actions simplifiée.

3. Analyse des impacts des dispositions envisagées

La présente mesure emporte des conséquences juridiques. Elle se traduira par la modification de la rédaction des articles L. 226-1, L. 227-1 et L. 236-6 du code de commerce.

Pour les sociétés par actions simplifiées et les sociétés en commandite par actions désormais dispensées de la formalité, le gain consistera en un allègement des coûts administratifs liés à l'établissement du document. On peut estimer que l'établissement de la déclaration de conformité nécessite trois heures de travail au coût horaire brut de 29,90 € pour une profession intermédiaire. Le coût d'élaboration de ce document est donc estimé à 89,7 € 12 ( * ) .

4. Modalités d'application

Les articles L. 226-1, L. 227-1et L. 236-6 du code de commerce sont applicables dans les îles Wallis-et-Futuna. Une disposition d'application expresse des modifications à introduire est donc nécessaire.

Il n'y a pas lieu de prévoir d'application en Nouvelle-Calédonie ou en Polynésie française, où le droit commerciale est une compétence propre.

La mesure introduite ne nécessite pas de modifications des statuts des sociétés concernées ni aucune autre adaptation de leur part. Elles ne consistent qu'à dispenser les entreprises de réaliser une formalité. La disposition entrera donc en vigueur le lendemain de la publication de la loi.

Article 4 : Allègement des modalités d'approbation des fusions par les sociétés anonymes absorbantes

1. État des lieux

1.1 La loi n° 66-537 du 24 juillet 1966 a donné pour la première fois un régime juridique d'ensemble cohérent et sécurisant aux opérations de fusion concernant les sociétés commerciales. Il a été étendu à toutes les formes de sociétés avec la loi n°78-9 du 4 janvier 1978.

Aujourd'hui, la réglementation relative aux opérations de fusion comporte plusieurs strates. En effet, un régime commun applicable à l'ensemble des sociétés et impérativement aux seules sociétés non commerciales entre elles 13 ( * ) cohabite avec un régime plus élaboré applicable aux seules sociétés commerciales 14 ( * ) et pouvant trouver à s'appliquer en cas de fusion entre une société commerciale et une société de personnes.

Ce cadre est complété par des dispositions spécifiques propres aux opérations de fusion réalisées entre des sociétés anonymes 15 ( * ) ou n'intéressant que des sociétés à responsabilité limitée 16 ( * ) .

Au niveau du droit de l'Union européenne, c'est la directive 2011/35/UE relative aux fusions entre sociétés anonymes dans un seul pays de l'Union européenne qui a établi les règles qui régissent les fusions entre les sociétés anonymes au niveau national. Elle couvre la protection des actionnaires, des créanciers et des travailleurs. Elle remplace la directive 78/855/CEE.

Une opération de fusion se structure autour de l'évaluation financière du patrimoine des sociétés concernées. La méthode traditionnelle applicable en cas d'apport en nature simple - (i) évaluation des biens apportés à leur valeur vénale ; (ii) évaluation des titres à attribuer en rémunération ; (iii) division de la valeur nette des biens apportés par la valeur réelle des actions - doit le plus souvent faire l'objet de retraitements pour prendre en compte les synergies attendues de l'opération, ainsi que les effets des négociations d'affaires. La valeur globale de chaque société résultant de la combinaison des différents critères d'estimation adoptés est ensuite divisée par le nombre d'actions ou de parts composant le capital afin de déterminer la valeur unitaire de chaque titre.

Il appartient au conseil d'administration, au directoire ou aux présidents ou gérants des sociétés intéressées d'arrêter un projet de fusion 17 ( * ) . Ce projet de fusion devra être signé par le représentant de chacune des sociétés participant à l'opération, après prise en compte de l'avis du comité social et économique.

En droit interne, la décision des associés doit être prise dans les conditions prévues pour la modification des statuts, c'est-à-dire en assemblée générale extraordinaire 18 ( * ) , dans des conditions qui diffèrent pour chaque type de société. Pour les sociétés anonymes, cette décision est prise à la majorité des deux tiers des voix dont disposent les actionnaires présents ou représentés.

Des règles particulières doivent être respectées lorsque la fusion intéresse uniquement des sociétés par actions.

Les fusions entraînent, d'une part, la transmission universelle du patrimoine de la société qui disparaît au profit des sociétés existantes ou nouvelles qui le recueillent en tout ou en partie 19 ( * ) . Ces sociétés se substituent à la société absorbée dans tous les biens, droits ou obligations de cette dernière (par exemple, le droit de se constituer partie civile contre le dirigeant de fait de la société absorbée poursuivi en abus de biens sociaux, ou encore le droit à la créance sur le Trésor détenue par la société absorbée du fait du report en arrière de ses déficits 20 ( * ) . La société absorbante est responsable des dettes de la société absorbée, y compris celles qui ne seraient pas mentionnées dans le traité de fusion.

En cas de fusion, d'autre part, la société absorbante ou nouvelle devient débitrice des créanciers non obligataires de la société absorbée au lieu et place de celle-ci 21 ( * ) Afin de permettre aux créanciers non obligataires des sociétés par actions et SARL participant à une opération de fusion de sauvegarder leurs droits, la loi a institué à leur profit un droit d'opposition 22 ( * ) . L'opposition doit être formée devant le tribunal de commerce dans un délai de trente jours à compter de la dernière des insertions 23 ( * ) . L'opposition formée n'a pas pour effet d'interdire la poursuite des opérations de fusion 24 ( * ) . Le tribunal saisi de l'opposition peut soit rejeter l'opposition, soit ordonner le remboursement des créances, soit ordonner la constitution de garanties si la société absorbante (ou celle dans le patrimoine de laquelle la dette a été transférée) en offre mais que celles-ci sont jugées suffisantes 25 ( * ) .

1.2 La directive 2011/35/UE du Parlement européen et du Conseil du 5 avril 2011 relative aux fusions entre sociétés anonymes au niveau national prévoit que toute fusion nécessite l'approbation de l'assemblée générale de chacune des sociétés qui fusionnent.

Toutefois, il est possible de déroger à cette exigence, si:

- la publicité de la fusion a été faite au moins un mois avant la date de la réunion de l'assemblé générale ;

- tous les actionnaires de la société absorbante ont le droit de prendre connaissance de certains documents tels que le projet de fusion et les comptes annuels au moins un mois avant la date de l'assemblée générale ;

- un ou plusieurs actionnaires de la société absorbante qui possèdent des actions pour un pourcentage minimal du capital souscrit (pas plus de 5 %) ont le droit d'obtenir la convocation d'une assemblée générale appelée à se prononcer sur l'approbation de la fusion.

Au moins un mois avant la date de l'assemblée générale, les actionnaires ont le droit de prendre connaissance des documents (sauf s'ils sont déjà publiés sur le site internet) tels que le projet de fusion, les comptes annuels et les rapports des organes d'administration.

La France n'a pas mis en oeuvre cette possibilité de dérogation et impose donc à l'assemblée générale extraordinaire de la société absorbante de se prononcer sur l'opération.

2. Nécessité de légiférer et objectifs poursuivis

La nécessité de faire approuver la fusion par l'assemblée générale extraordinaire peut se révéler contraignante, notamment lorsque la valeur de la société absorbée est peu importante par rapport à la valeur de la société absorbante. Cette contrainte peut conduire à préférer l'offre publique d'échange, qui peut être réalisée par une simple délégation de compétence ou de pouvoir au conseil d'administration, à la fusion. Assouplir les modalités de fusion par absorption permettrait aux dirigeants de réagir plus rapidement à des opportunités d'affaires.

3. Options possibles et dispositif retenu

3.1 OPTIONS ENVISAGÉES

Le droit français, qui prévoit l'approbation de la fusion par l'assemblée générale extraordinaire de toutes les sociétés doit évoluer pour assouplir les conditions d'approbation des fusions absorptions par les assemblées générales des sociétés absorbantes.

a) Mise en oeuvre simple de l'option de dérogation prévue par la directive

La simple mise en oeuvre de l'option prévue à l'article 94 de la directive 2017/1132 permettrait de ne pas demander à l'assemblée générale extraordinaire de se prononcer sur le projet de fusion, sous réserve du respect des mesures visant à protéger les actionnaires, prévues par la directive (publicité, mise à disposition de documents, droit à la demande d'un retour à l'approbation d'une assemblée générale extraordinaire).

b) Solution opérationnelle : un système de délégation de compétence et de pouvoir

La mesure susmentionnée, sans autre aménagement, serait sans portée pratique en raison de l'article 68 de la directive 2017/1132 qui dispose que toute augmentation de capital doit être décidée par l'assemblée générale extraordinaire. Compte tenu de la nécessité de procéder à une augmentation de capital lors de toute fusion importante, la société absorbante continuerait à devoir réunir son assemblée générale extraordinaire lors de ces opérations pour lui demander son autorisation.

Afin d'atteindre l'objectif poursuivi par la dérogation prévue par la directive, et ne pas avoir à réunir l'assemblée générale extraordinaire pour approuver un projet de fusion, il est proposé de mettre en oeuvre la solution recommandée par le Haut comité juridique de place, reposant sur le principe des délégations.

Il est proposé de permettre aux assemblées générales extraordinaires des sociétés absorbantes de recourir à des délégations de compétence ou de pouvoir, consistant à autoriser les dirigeants à la fois à procéder à une augmentation de capital et à une fusion absorption dans une limite temporelle et sous un plafond de taille de la société absorbée.

De cette manière, la compétence de l'assemblée générale extraordinaire sur les augmentations de capital serait respectée, sans avoir besoin de la consulter formellement sur le projet final de fusion.

3.2 OPTION RETENUE

Il est proposé de retenir le système de la délégation qui permet de remplir l'objectif de l'option de l'article 94 de la directive 2017/1132, et de ne pas contrevenir aux dispositions de son article 68.

4. Analyse des impacts des dispositions envisagées

4.1 IMPACTS JURIDIQUES

La mise en oeuvre de l'option conduirait à ne plus rendre obligatoire l'approbation de l'assemblée générale des actionnaires à l'opération finale de fusion par absorption de sociétés anonymes. Il est en effet proposé de permettre aux assemblées générales extraordinaires des sociétés absorbantes de recourir à des délégations de compétence ou de pouvoir, consistant à autoriser les dirigeants à la fois à procéder à une augmentation de capital et à une fusion absorption dans une limite temporelle et sous un plafond de taille de la société absorbée. La mesure prend en compte les conditions prévues par la directive, notamment la possibilité pour un ou plusieurs actionnaires de la société absorbante qui possèdent au moins 5 % du capital social d'obtenir la convocation d'une assemblée générale appelée à se prononcer sur l'approbation de la fusion.

Cette mesure consisterait en une modification de l'article L. 236-9 du code de commerce en ce sens.

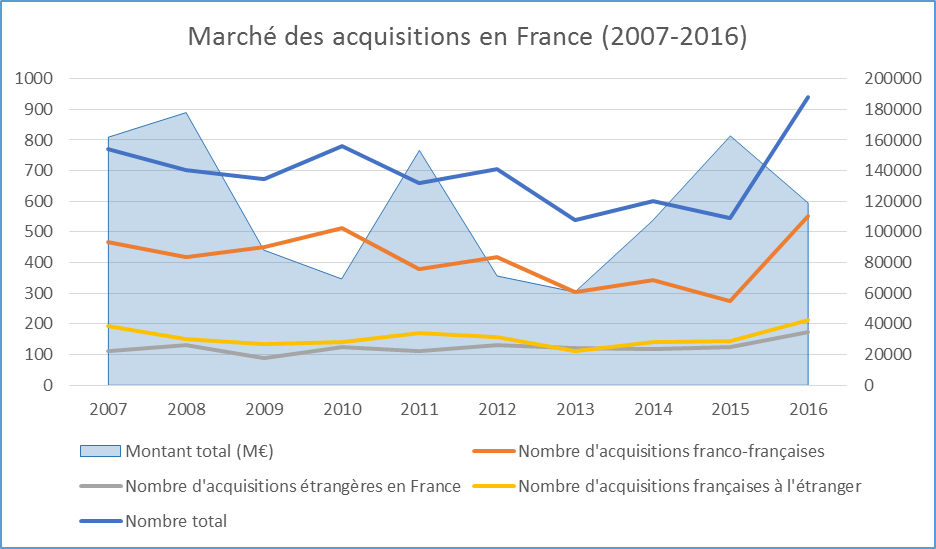

4.2 IMPACTS ÉCONOMIQUES

Les opérations de fusions par acquisitions pourraient se développer en France. Le tableau ci-dessous retrace l'importance de ces opérations sur la période récente.

|

Acquisition franco-françaises |

Acquisitions étrangères en France |

Acquisitions françaises à l'étranger |

Total |

|||||

|

Montant (M€) |

Nombre |

Montant (M€) |

Nombre |

Montant (M€) |

Nombre |

Montant total (M€) |

Nombre total |

|

|

2007 |

39 729 |

468 |

46 186 |

110 |

76 031 |

192 |

161 946 |

770 |

|

2008 |

83 108 |

419 |

39 909 |

132 |

54 947 |

150 |

177 964 |

701 |

|

2009 |

34 135 |

450 |

12 716 |

89 |

41 365 |

135 |

88 216 |

674 |

|

2010 |

23 712 |

512 |

28 867 |

125 |

16 834 |

142 |

69 413 |

779 |

|

2011 |

27 076 |

379 |

45 291 |

110 |

80 912 |

171 |

153 279 |

660 |

|

2012 |

9 116 |

417 |

29 882 |

131 |

32 332 |

158 |

71 330 |

706 |

|

2013 |

9 515 |

305 |

35 429 |

121 |

15 915 |

112 |

60 859 |

538 |

|

2014 |

54 100 |

343 |

30 080 |

117 |

23 285 |

141 |

107 465 |

601 |

|

2015 |

18 757 |

275 |

89 905 |

124 |

54 085 |

145 |

162 747 |

544 |

|

2016 |

340 009 |

553 |

49 991 |

175 |

34 968 |

211 |

118 968 |

939 |

Apport de la littérature académique sur les fusions par acquisitions

• Conséquences des fusions sur la valeur actionnariale

Ces conséquences sont mesurées par les chercheurs par l'écart de performance boursière des actions au moment de l'annonce et de la réalisation de l'opération.

|

Étude |

Échantillon observé |

Impact sur la valeur des actions de la société absorbante |

|

Moeller et al. (2004 et 2005) |

12 023 opérations par des acquéreurs américains cotés entre 1980 et 2001 |

Échantillon global : +1,1% |

|

Petits acquéreurs (<premier quartile) : +2,3% |

||

|

Gros acquéreurs : +0,1% |

||

|

Betton et al. (2008) |

15 987 opérations par des acquéreurs américains cotés entre 1980 et 2005 |

Échantillon global : +0,73% |

|

Petits acquéreurs (<premier quartile) de cibles non cotées : +3,4% |

||

|

Gros acquéreurs de cibles cotées : -3% |

||

|

Fuller et al. (2002) |

3 135 opérations |

Échantillon global : +1,8% |

|

Lorsque la cible est cotée : -1% |

||

|

Lorsque la cible n'est pas cotée : +2,1% |

||

|

Martynova et Renneboog (2006) |

2 419 opérations entre 1993 et 2000 dans 28 pays d'Europe |

Échantillon global : +0,74% |

Dans l'ensemble, les études concordent dans l'observation d'un impact globalement positif mais limité de l'opération sur la valeur boursière des titres. L'analyse permet cependant de distinguer les opérations impliquant des acquéreurs importants et/ ou des cibles cotées, pour lesquelles peut être observé un effet limité voire négatif, des opérations associant des petits acquéreurs et/ ou des cibles non cotées, pour lesquelles les résultats sont plus positifs dans l'ensemble.

Les explications mettent fréquemment en avant (i) l'importance de l'impact de l'échec d'une très grande opération sur les niveaux moyens des premiers quartiles, et (ii) les forts effets réputationnels ou défensifs des opérations sur les marchés réglementés.

• Conséquences des fusions sur l'emploi

|

Étude |

Échantillon observé |

Principaux résultats |

|

Gugler et Yurtoglu (2004) |

646 fusions, acquéreurs américains et européens entre 1987 et 1998 |

Pour l'échantillon américain, le nombre d'employés de l'acquéreur croit de 1% |

|

Pour l'échantillon européen, le nombre d'employés décroit de 10% |

||

|

Lehto et Böckerman (2008) |

7 923 opérations, dont 765 transfrontalières entre 1989 et 2003 |

L'emploi manufacturier diminue significativement à la suite d'opérations transfrontalières (hypothèses du contournement des barrières légales à la restructuration) |

Relativement peu nombreuses, ces études mesurent le nombre d'emplois créés ou détruits à la suite de l'opération. L'explication avancée pour expliquer la différence entre les États-Unis consiste à considérer que les opérations de restructurations seraient utilisées en Europe également pour permettre de faciliter une restructuration sociale, dans un contexte de marché du travail plus rigide en dehors de ces opérations.

• Conséquences des fusions sur l'innovation

|

Étude |

Échantillon observé |

Principaux résultats |

|

Bena et Kai (2011) |

2 621 opérations aux États-Unis entre 1984 et 2006 |

Les entreprises innovent plus après l'opération (déposent davantage de brevets) ; source de synergies importante. |

|

Lerner et al. (2011) |

472 LBO au niveau mondial impliquant des entreprises ayant des brevets aux États-Unis |

Les LBO ne diminuent pas la production de brevets, ni leur fréquence de citation dans les revues scientifiques. |

Ces études tendent à montrer un effet limité à positif des opérations de fusions et d'acquisitions sur l'innovation des sociétés impliquées aux États-Unis. Toutefois, aucune étude portant spécifiquement sur le contexte européen n'a été étudiée.

• Conséquences des fusions sur la productivité

|

Étude |

Échantillon observé |

Principaux résultats |

|

Li (2013) |

1 430 opérations aux États-Unis entre 1981 et 2002 |

La productivité augmente de 1 % chez les cibles tandis que l'investissement, les salaires et le nombre d'employés diminuent. |

|

Boucly et al. (2011) |

839 opérations françaises de LBO entre 1994 et 2004 |

Les LBO améliorent la profitabilité, les ventes, l'emploi et l'investissement |

Ces études mesurent les niveaux de production des sociétés cibles par rapport à la réduction des postes, des investissements et des salaires. Ces deux études tendent à montrer que les niveaux de productivité s'améliorent en moyenne à la suite des opérations, tant sur l'échantillon américain que sur l'échantillon français.

5. Consultation menée et modalités d'application

5.1 CONSULTATION MENÉE

Le Haut comité juridique de place a rendu un rapport en décembre 2017 relatif aux fusions. Certaines de ses propositions sont relatives aux modalités d'approbation des fusions par les assemblées générales, et préconisent la mise en place de possibilité de délégation de compétence et de pouvoir.

5.2 MODALITÉS D'APPLICATION

5.2.1 Application dans l'espace

La présente disposition peut s'appliquer dans les îles Wallis-et-Futuna. En effet, l'article L. 950-1, 2° rend applicable le livre II du code de commerce dans les îles Wallis-et-Futuna, à l'exception des articles L. 225-245-1, L. 229-1 à L. 229-15, L. 238-6, L. 244-5 et L. 252-1 à L. 252-13. Les modifications proposées s'appliqueraient à des articles du livre II qui ne sont pas visés par les exceptions.

Le Gouvernement envisage l'application du texte aux îles Wallis-et-Futuna, dans la mesure où ses différentes dispositions ont vocation à s'appliquer à toutes les sociétés commerciales, quelle que soit leur localisation en France.

En outre, ce projet d'article s'applique sans qu'il soit besoin de le préciser dans les collectivités d'outre-mer que sont Saint-Barthélemy, Saint-Martin et Saint-Pierre et Miquelon.

Il ne s'applique pas en Polynésie française et en Nouvelle-Calédonie, qui ont une compétence propre dans le domaine du commerce.

5.2.2 Textes d'application

Des mesures de coordinations réglementaires des dispositions législatives modifiées seront nécessaires au sein du livre II du code de commerce.

Article 5 : Allègement des obligations comptables en faveur des moyennes entreprises

1. État des lieux

1.1 La directive 2013/34/UE du Parlement européen et du Conseil du 26 juin 2013 fixe les exigences comptables minimales et permet de coordonner les dispositions nationales des Etats membres concernant les états financiers annuels, leur publication et leurs modes d'évaluation.

Cette directive a été transposée dans le code de commerce par l'ordonnance n° 201 5 -900 du 23 juillet 2015 relative aux obligations comptables des commerçants prise sur le fondement de l'article 11 de la loi n° 2014-1662 du 30 décembre 2014 portant diverses dispositions d'adaptation de la législation au droit de l'Union européenne en matière économique et financière

1.2 Le code de commerce fixe, dans sa partie législative, les obligations comptables auxquelles les sociétés commerciales et commerçants personnes physiques sont tenus, les états financiers à établir et publier et les dérogations et simplifications applicables pour certaines entités. La partie réglementaire du code fixe, quant à elle, les seuils applicables pour définir le champ des entreprises concernées et prescrit certaines informations minimales devant figurer dans les états financiers pour le régime de base.

Le code de commerce prévoit actuellement deux modèles d'états financiers (bilan et compte de résultat), selon que la société dépasse ou non des seuils fixés par décret (deux des trois seuils suivants : 4M€ de total de bilan, 8M€ de chiffre d'affaires et 50 salariés).

Le I de l'article L. 232-1 du code de commerce dispose qu'il appartient en principe au conseil d'administration, au directoire ou aux gérants, selon le cas, d'établir des comptes annuels à la clôture de chaque exercice. Les comptes annuels comprennent le bilan, le compte de résultat et l'annexe qui forment un tout indissociable et qui sont établis à la clôture de l'exercice au vu des enregistrements comptables et de l'inventaire 26 ( * ) . Le contenu du bilan, du compte de résultat et de l'annexe est défini par le code de commerce 27 ( * ) et le règlement relatif au plan comptable général, afin notamment de donner une image fidèle du patrimoine, de la situation financière et du résultat de l'entreprise.

1.3 Les sociétés qui constituent des petites entreprises (qui ne dépassent pas deux des trois seuils mentionnés ci-dessus) peuvent adopter une présentation simplifiée de leurs comptes annuels 28 ( * ) , comme le prévoient les articles 14 et 16 de la directive 2013/34/UE du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d'entreprises.

Elles peuvent également demander la confidentialité de leur compte de résultat qui est déposé au greffe mais non accessible aux tiers, à l'exception de certaines personnes limitativement énumérées 29 ( * ) .

Par ailleurs, les micro-entreprises au sens de l'article L. 123-16-1 du code de commerce (n'excédant pas deux des trois seuls suivants : 350 000 € de total de bilan, 700 000€ de chiffre d'affaires et 10 salariés 30 ( * ) ) sont exemptées d'établir une annexe.

Au total, on dénombre aujourd'hui cinq régimes en matière comptable :

- Le régime des micro-entreprises de l'article L. 123-16-1 du code de commerce qui exempte ces entreprises d'établir une annexe. Ces sociétés ne dépassent pas deux des trois seuils suivants : un total du bilan de 350 000€, un montant net de chiffre d'affaires de 700 000€ et un nombre moyen de 10 salariés employés au cours de l'exercice ;

- Les entités sous le régime fiscal micro qui peuvent ne pas établir de comptes annuels (article L. 123-28 du code de commerce) ;

- Les entités sous le régime simplifié d'imposition, pour lesquelles l'article L. 123-25 du code de commerce prévoit une annexe abrégée pour ces entités ;

- Les petites entreprises qui bénéficient d'une présentation simplifiée de leurs comptes, dans les conditions fixées par un règlement de l'Autorité des normes comptables. Elles sont définies comme les sociétés qui ne dépassent pas deux des trois seuils suivants : total du bilan fixé à 4M€, montant net de chiffre d'affaires de 8M€ et un nombre moyen de salariés employés au cours de l'exercice de 50.

- Enfin, les autres personnes morales qui dépassent au moins deux des trois seuils définissant les petites entreprises, auxquelles le régime de droit commun s'applique pleinement.

1.4 La directive 2013/34/UE du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d'entreprises prévoit que, pour toutes les entreprises, les états financiers annuels se composent au minimum du bilan, du compte de résultat et de l'annexe.

Toutefois, cette directive prévoit des allègements possibles pour les petites et moyennes entreprises en ce qui concerne :

- pour les deux catégories d'entreprises, l'établissement d'un compte de résultat abrégé afin de faire apparaître un résultat brut regroupant plusieurs postes (paragraphe 2 de l'article 14),

- pour les moyennes entreprises, la publication d'un bilan et d'une annexe abrégés (paragraphe 2 de l'article 31).

- pour les petites entreprises, l'établissement d'un bilan abrégé et l'exemption de publication du compte de résultat et du rapport de gestion (paragraphe 1 de article 31)

La France a décidé de mettre en oeuvre l'option qui permet aux petites entreprises d'établir un compte de résultat et un bilan abrégés et de maintenir la confidentialité du compte de résultat (article L. 232-25, alinéa 2 du code de commerce). Toutefois, elle n'a pas mis en oeuvre l'option permettant aux moyennes entreprises d'établir et publier un compte de résultat abrégé et de ne publier qu'un bilan et une annexe abrégés.

En outre, l'article L. 232-1 du code de commerce transpose l'obligation faite aux sociétés commerciales d'établir un rapport de gestion, comme l'impose cette directive. La directive le lui permettant, la France a toutefois fait le choix de déroger à cette obligation pour les petites entreprises.

A cet égard, notons que l'Allemagne a fait le choix de

transposer l'ensemble des allègements ouverts par la directive

2013/34/UE en faveur des moyennes entreprises, à

savoir :

- la faculté d'établir un compte de résultat abrégé (§ 276 Handelsgesetzbuch) ;

- la faculté de publier un bilan et une annexe abrégés (§ 327 Handelsgesetzbuch).

Par ailleurs, elle s'est alignée sur le champ maximal des petites entreprises, tel qu'il résulte de la directive (6M€ de total de bilan, 12M€ de chiffre d'affaires et 50 salariés).

2. Nécessité de légiférer et objectifs poursuivis

2.1 NÉCESSITÉ DE LÉGIFÉRER

Cet écart de transposition, mis en lumière par la mission inter-inspections, pénalise la compétitivité des sociétés françaises relevant de la catégorie des moyennes entreprises en raison :

- d'une charge administrative supplémentaire concernant l'élaboration de leur compte de résultat ;

- du risque de communication d'informations stratégiques plus complètes à des concurrents étrangers non tenus par les mêmes obligations de transparence pour leurs compte de résultat, bilan et annexe.

En effet, le compte de résultat est un document qui permet aux concurrents de connaître facilement la profitabilité et les marges d'une entreprise ainsi que ses forces et faiblesses. C'est la raison pour laquelle la directive a prévu une mesure en faveur des moyennes entreprises qu'il est souhaitable de mettre en oeuvre.

2.2 OBJECTIFS POURSUIVIS

Le Gouvernement souhaite, par la présente mesure, mettre en oeuvre les facultés de dérogation ouvertes par les articles 14 et 31 de la directive, au profit des moyennes entreprises, ce qui devrait se traduire par une simplification et un allègement des coûts des moyennes sociétés commerciales ainsi qu'une amélioration de leur compétitivité pour favoriser leur croissance.

3. Options possibles et dispositif retenu

3.1 OPTIONS ENVISAGÉES

Le Gouvernement souhaite exploiter les options prévues par la directive en matière de simplification relatives aux petites et moyennes entreprises. Les options non mises en oeuvre à ce stade par la France concernaient la définition des petites entreprises et la création de la catégorie de moyennes entreprises et des mesures de simplification associées à ces dernières.

3.2 OPTION RETENUE

Le Gouvernement a choisi de mettre en oeuvre les options prévues par le directive concernant les moyennes entreprises (définies par les seuils suivants : 20 M€ de bilan, 40 M€ de chiffre d'affaire, 250 salariés) :

o elles pourront établir un compte de résultat abrégé. En revanche, leur bilan respectera le modèle standard ;

o elles publieront un bilan et une annexe abrégés (le document publié diffèrera de celui qui devra être établi et certifié par le commissaire aux comptes) ;

o enfin, elles seront dispensées de publication du rapport des commissaires aux comptes, mais devront mentionner l'entreprise le sens de l'avis rendu par le commissaire aux comptes.

La loi crée donc la catégorie des moyennes entreprises et fixe les règles qui s'appliqueront à cette catégorie. Les seuils relatifs aux moyennes entreprises devront, quant à eux, faire l'objet d'un décret.

Par ailleurs, le Gouvernement prévoit de relever par décret les seuils de définition des petites entreprises jusqu'aux seuils maximums prévus par la directive. L'article de D. 123-200 du code de commerce sera donc modifié afin d'inclure dans la catégorie des petites entreprises toute entité ne dépassant pas 6 M€ de bilan et 12 M€ de chiffres d'affaires. Ces seuils sont aujourd'hui respectivement fixés à 4 M€ et 8 M€. Cette mesure réglementaire permettra de faire bénéficier à un plus grand nombre d'entreprises les mesures telles que la confidentialité du compte de résultat et les simplifications relatives à l'élaboration des états financiers. En revanche, elle n'aura pas d'impact sur le champ de la certification des comptes, les seuils à partir duquel les sociétés sont soumises à une certification des comptes n'étant pas fixés par référence à l'article L. 123-16 du code de commerce 31 ( * ) .

Les seuils relatifs aux moyennes entreprises (20 M€ de bilan, 40 M€ de chiffres d'affaires et 250 salariés) devront également faire l'objet d'un décret.

4. Analyse des impacts des dispositions envisagées

4.1 IMPACTS JURIDIQUES

Pour les moyennes entreprises, le nouveau dispositif introduira une distinction entre les documents établis et les documents soumis à la publication légale. En effet, dans le cadre actuel, aucun document comptable ne doit être réalisé spécifiquement pour la publication des comptes ; les entreprises publient les documents qu'elles sont tenues d'établir. L'intégration d'un bilan abrégé spécifique pour les moyennes entreprises obligera ces entités à établir un document spécifique à des fins de publication. Elles devront, en effet, produire un bilan complet approuvé lors de l'assemblée général et certifié par le commissaire aux comptes. Ce document ne serait plus celui qui est publié.

4.2 IMPACTS ÉCONOMIQUES

La présente mesure concernant les moyennes entreprises s'accompagnerait d'un allègement des coûts des moyennes sociétés commerciales et une amélioration de leur compétitivité pour favoriser leur croissance. Elle devrait également leur permettre de mieux protéger leurs données financières stratégiques.

La mesure réglementaire complémentaire relative aux petites entreprises s'accompagnerait d'un allègement des coûts pour l'ensemble des entreprises qui se trouvent aujourd'hui au-delà des seuils de définition des petites entreprises et en-deçà des nouveaux seuils.

5. Consultation menée et modalités d'application

5.1 CONSULTATION MENEE

L'Autorité des normes comptables a été consultée en application de l'article 1-2° de l'ordonnance n° 2009-79 du 22 janvier 2009 créant l'Autorité des normes comptables. Elle a rendu un avis favorable le 26 septembre 2018.

5.2 MODALITÉS D'APPLICATION

5.2.1 Application dans le temps

Il faudra préciser les exercices comptables à partir desquels ces nouvelles règles s'appliqueront.

5.2.2 Application dans l'espace

Ces dispositions devront être étendues à Wallis-et-Futuna.

5.2.3 Textes d'application

Un texte de niveau réglementaire serait nécessaire pour définir les nouveaux seuils. En outre, des coordinations de niveaux réglementaires seraient nécessaires dans le code de commerce.

SECTION 3 : DISPOSITION FINANCIÈRES

Article 6 : Suppression de l'interdiction générale faite aux assureurs de participer à la négociation des honoraires des avocats intervenant en protection juridique

1. État des lieux

1.1. L'assurance de protection juridique permet à un assuré, moyennant le paiement d'une prime, de bénéficier de la prise en charge par son assurance des frais de représentation ou de défense dans le cadre d'une procédure juridictionnelle qui l'oppose à un tiers. Elle peut aussi lui permettre d'être informé ou d'intervenir pour trouver une solution amiable dans un différend qui l'oppose à un tiers. Elle est définie à l'article L. 127-1 du code des assurances, aux termes duquel « est une opération d'assurance de protection juridique toute opération consistant, moyennant le paiement d'une prime ou d'une cotisation préalablement convenue, à prendre en charge des frais de procédure ou à fournir des services découlant de la couverture d'assurance, en cas de différend ou de litige opposant l'assuré à un tiers, en vue notamment de défendre ou représenter en demande l'assuré dans une procédure civile, pénale, administrative ou autre ou contre une réclamation dont il est l'objet ou d'obtenir réparation à l'amiable du dommage subi. »

L'assurance de protection juridique constitue une branche particulière de l'assurance (branche n°17 des opérations d'assurance assurances), dont le régime est défini au chapitre VII du titre II du livre Ier du code des assurances 32 ( * ) ou, depuis 2001 et s'agissant des mutuelles et unions, au chapitre IV du titre II du livre II du code de la mutualité 33 ( * ) .

Les garanties « protection juridique » (PJ) sont commercialisées soit par un contrat autonome (mono-contrat) soit annexées à un contrat support (par exemple contrats automobile ou multirisque habitation - MRH). En 2016, selon les chiffres de la fédération française de l'assurance, on dénombrait 6,3 millions de contrats « PJ » autonomes souscrits par des particuliers. On peut ainsi estimer que 22% des foyers sont couverts par un mono-contrat « PJ », puisque il y a en France 28,5 millions de ménages selon l'INSEE 34 ( * ) . Par ailleurs, selon la fédération française de l'assurance, environ 40% de l'ensemble des contrats automobiles et multirisque habitation (MRH) comportent une garantie « PJ », et la quasi-totalité de ces contrats comportent une assurance défense pénale et recours suite à accident (DPRSA).

D'après la fédération française de l'assurance, le montant moyen de la prime annuelle d'un contrat autonome de protection juridique s'élève à 75€ HT (85€ après application de la taxe sur les conventions d'assurance). Le coût d'une garantie « PJ » est variable selon l'entreprise d'assurance et l'étendue de la garantie.

En 2016, selon la fédération française de l'assurance, les garanties « PJ » générales ont été utilisées 2 millions de fois par des assurés cherchant des renseignements juridiques, tandis que 450 000 sinistres ont été recensés pour toute l'assurance de protection juridique. Ces litiges touchent principalement à la consommation (35%) ou à l'habitation (27%).

1.2. Au niveau de l'Union européenne, l'assurance de protection juridique a fait l'objet d'une harmonisation spécifique dès 1987, avec la directive 87/344/CEE du 22 juin 1987. Le cadre juridique européen est désormais fixé par les articles 198 à 205 de la directive 2009/138/CE du 25 novembre 2009 dite "Solvabilité 2", qui reprennent les dispositions de la directive 87/344/CEE.

Dans le cadre de l'exécution d'un contrat d'assurance, l'assureur s'engage à réparer le préjudice et à intervenir pour défendre les intérêts de son assuré en cas de survenance d'un sinistre. S'agissant de l'assurance de protection juridique, le sinistre est défini comme « le refus qui est opposé à une réclamation dont l'assuré est l'auteur ou le destinataire » (art. L. 127-2-1 du code des assurances et art. L. 224-2-1 du code de la mutualité).

1.3. Conformément aux principes généraux du droit des contrats, l'assurance n'intervient que dans la limite du champ d'application du contrat, qui définit les risques couverts. Comme tout contrat d'assurance, le contrat d'assurance de protection juridique peut prévoir certaines limites, par exemple un seuil d'intervention, sous lequel l'assurance n'interviendra pas (par dossier ou par année), un plafond de prise en charge, au-dessus duquel la charge reviendra à l'assuré, un plafonnement des honoraires d'avocats, des experts ou huissiers, ou des limites territoriales d'intervention.

L'assurance de protection juridique prend généralement en charge les frais et honoraires nécessaires au règlement du litige ou du différend, en particulier les honoraires d'avocat ou les frais et honoraires d'experts ou d'huissiers.

Conformément au droit européen, le cadre français régissant l'assurance de protection juridique garantit à l'assuré de pouvoir choisir librement son avocat, notamment en prévoyant explicitement que l'assuré n'est pas obligé de choisir celui éventuellement proposé par son assureur 35 ( * ) . Depuis 1990, le code des assurances dispose ainsi : « Tout contrat d'assurance de protection juridique stipule explicitement que, lorsqu'il est fait appel à un avocat ou à toute autre personne qualifiée par la législation ou la réglementation en vigueur pour défendre, représenter ou servir les intérêts de l'assuré [...] , l'assuré a la liberté de le choisir. [...] Aucune clause du contrat ne doit porter atteinte, dans les limites de la garantie, au libre choix ouvert à l'assuré par les deux alinéas précédents. L'assureur ne peut proposer le nom d'un avocat à l'assuré sans demande écrite de sa part. »

La loi n° 2007-2010 du 19 février 2007 portant réforme de l'assurance de protection juridique a complété les mesures nationales de transposition du droit européen, en encadrant notamment les conditions de fixation des honoraires des avocats. L'article 3 de cette loi, issue d'une proposition sénatoriale, visait à clarifier les relations entre l'avocat et son client lorsque ce dernier a recours à l'assurance de protection juridique. En particulier, ces nouvelles dispositions traduisaient la volonté de soumettre tous les avocats à une règle unique, indépendamment de leurs liens avec l'entreprise d'assurance, et d'éviter aux avocats d'être placés dans une situation de conflit d'intérêts entre l'assuré et l'assureur 36 ( * ) . Depuis, l'article L. 127-5-1 du code des assurances et l'article L. 224-5-1 du code de la mutualité prévoient que les honoraires de l'avocat sont déterminés entre ce dernier et son client, sans pouvoir faire l'objet d'un accord avec l'assureur de protection juridique, la mutuelle ou l'union.

2. Nécessité de légiférer et objectifs poursuivis

Les dispositions actuelles de l'article L. 127-5-1 du code des assurances et de l'article L. 224-5-1 du code de la mutualité constituent un écart de transposition au regard des directives 87/344/CEE du 22 juin 1987 et 2009/138/CE du 25 novembre 2009. Elles vont au-delà de l'exigence du libre choix de l'avocat par l'assuré fixée au niveau européen, en interdisant à l'assureur de protection juridique de s'immiscer dans la négociation sur les honoraires entre l'assuré et l'avocat choisi par ce dernier.

Un tel écart de transposition présente plusieurs aspects pénalisants pour la majorité des acteurs concernés, en particulier pour les assurés en protection juridique :

- l'interdiction générale faite aux entreprises d'assurance de participer à la négociation des honoraires des avocats intervenant en protection juridique apparaît comme une mesure disproportionnée au regard du principe de la liberté contractuelle. Si l'article 10 de la loi n° 71-1130 du 31 décembre 1971 portant réforme de certaines professions judiciaires et juridiques prévoit que les honoraires de l'avocat sont fixés en accord avec le client, il n'exclut aucunement qu'un tiers puisse participer à leur négociation ou donner son accord, notamment quand ce tiers y est autorisé contractuellement par le client. Par ailleurs, l'existence d'une convention d'honoraires préalablement négociée ne remet pas en cause la liberté de choix de l'avocat, puisque l'assuré conservera toujours la possibilité de choisir un autre avocat que celui proposé par son assureur. Enfin, l'interdiction prévue au niveau national constitue une contrainte juridique et pratique hors du cadre protecteur fixé au niveau européen, pour les assurés qui ne peuvent bénéficier d'aucun conseil ou de tarifs avantageux de la part de leur assureur, comme pour les assureurs dans le cadre de la bonne exécution de leurs contrats ;

- un assuré est susceptible d'éprouver davantage de difficultés qu'une entreprise d'assurance pour déterminer les modalités précises de rémunération des prestations juridiques envisagées. En particulier, il n'apparaît pas évident pour un particulier de conclure, seul et sans conseil extérieur, une convention d'honoraires avec l'avocat qu'il aura choisi, notamment de négocier le meilleur tarif au regard de ses besoins ou attentes. Par ailleurs, les honoraires d'un avocat demeurant libres, même après la signature d'une convention d'honoraires, il n'est pas toujours simple pour un assuré de comprendre une tarification dont la logique peut varier (honoraires au temps passé, honoraires forfaitaires, honoraires de résultat, honoraires de base, honoraires complémentaires, etc.), comme il peut être compliqué pour un assuré d'évaluer le montant final des honoraires à l'issue du litige ou de savoir si ce montant dépassera ou non les plafonds de garantis prévus par le contrat d'assurance de protection juridique. Dans certains cas, l'assuré pourrait ainsi être dissuadé de recourir à un avocat faute d'avoir la même maîtrise que l'assureur de l'ensemble des éléments de la prestation juridique ;

- les dispositions nationales en vigueur remettent en cause un principe économique clef que constitue la capacité pour une entreprise d'assurance de faire usage de sa position « d'acheteur en gros », qui permet de négocier des tarifs compétitifs en vue d'en faire bénéficier ses assurés. Les dispositions nationales en vigueur présentent l'inconvénient d'interdire tout accord préalable entre un assureur et certains avocats sur le montant des honoraires, par exemple pour mettre en place un système de forfait au profit des assurés. L'interdiction générale et stricte prévue par la loi apparaît ainsi préjudiciable pour les consommateurs, qui peuvent être contraint de régler un reste à charge.

En fonction de l'avocat choisi par l'assuré et du résultat des discussions survenues entre eux, un assuré peut aujourd'hui avoir à supporter des honoraires d'avocat dès lors que ces derniers excèdent les plafonds de prise en charge prévus par le contrat d'assurance de protection juridique. L'assureur ne pouvant intervenir dans la négociation des honoraires entre l'assuré et l'avocat, les honoraires de l'avocat choisi par l'assuré sont ainsi susceptibles d'entrainer un « reste à charge » non anticipé pour ce dernier.

3. Analyse des impacts des dispositions envisagées

3.1 IMPACTS JURIDIQUES

Il est proposé, à l'article L. 127-5-1 du code des assurances, de supprimer la mention : « sans pouvoir faire l'objet d'un accord avec l'assureur de protection juridique ».

3.2 IMPACTS ÉCONOMIQUES ET FINANCIERS

La suppression de la mention : « sans pouvoir faire l'objet d'un accord avec l'assureur de protection juridique » constitue un allégement des contraintes pesant sur l'ensemble des acteurs dans le domaine de l'assurance de protection juridique.

Les consommateurs, notamment les assurés, pourront ainsi bénéficier des conseils de la part des entreprises d'assurance ainsi que de tarifs plus avantageux négociés par les assureurs avec l'avocat librement choisi par l'assuré. A cet égard, la modification proposée du code des assurances est susceptible de réduire le reste à charge incombant à l'assuré « PJ », dès lors que ce dernier choisit d'être représenté par un avocat dont les honoraires ont été déterminés en accord avec son assureur et n'excèdent pas les plafonds de prise en charge prévus par le contrat d'assurance.

La mesure proposée doit également permettre aux avocats comme aux assureurs d'échanger sur les aspects financiers de la prise en charge d'un assuré en protection juridique, voire de conclure des accords préalables sur le montant des honoraires dans le cadre de l'exécution d'un contrat d'assurance « PJ », afin d'en faire bénéficier leurs clients communs.