Avis n° 386 (2021-2022) de MM. Patrice JOLY et Claude NOUGEIN , fait au nom de la commission des finances, déposé le 25 janvier 2022

Disponible au format PDF (1 Moctet)

Synthèse du rapport (219 Koctets)

-

L'ESSENTIEL

-

EXAMEN DES ARTICLES

-

I. LE PROJET DE LOI PROPOSE UNE REFONTE DU CADRE

GÉNÉRAL D'INDEMNISATION DES PERTES DE RÉCOLTE EN

AGRICULTURE RÉSULTANT D'ALÉAS CLIMATIQUES

-

A. LE SYSTÈME ACTUEL D'INDEMNISATION DES

PERTES DE RÉCOLTES EST AUJOURD'HUI DÉPASSÉ ET

INADAPTÉ À L'AUGMENTATION CROISSANTE DES SINISTRES LIÉE AU

RÉCHAUFFEMENT CLIMATIQUE

-

1. L'assurance récolte reste insuffisamment

diffusée

-

a) Une assurance contre les pertes de

récolte subventionnée par le biais du deuxième pilier de

la politique agricole commune depuis 2015 ...

-

b) La diffusion de l'assurance récolte reste

à ce jour insuffisante et ne couvre qu'une faible part des risques de

pertes de récolte

-

c) Un marché assurantiel peu rentable, qui

ne permet pas le développement d'une offre satisfaisante pour les

exploitants agricoles

-

a) Une assurance contre les pertes de

récolte subventionnée par le biais du deuxième pilier de

la politique agricole commune depuis 2015 ...

-

2. Le régime des calamités

agricoles : un dispositif de couverture publique des pertes de

récolte abondé presque tous les ans par le budget

général de l'État

-

3. L'articulation des outils actuels est peu

lisible et ne répond plus aux besoins des exploitants agricoles

-

4. ... dans un contexte d'augmentation croissante

des sinistres liée au réchauffement climatique

-

1. L'assurance récolte reste insuffisamment

diffusée

-

B. UNE REFONTE DU CADRE GÉNÉRAL DU

SYSTÈME D'INDEMNISATION DES PERTES DE RÉCOLTE

-

1. La complémentarité de

l'indemnisation par l'État et les assureurs pour les mêmes pertes

de récolte (article 1er)

-

2. Une incitation au développement de la

couverture assurantielle par une modification des règles de subvention

à l'assurance récolte, mais un soutien public renforcé

réservé aux filières qui en auront le plus besoin

-

3. L'application systématique d'un principe

de solidarité nationale via une indemnisation par l'État des

risques catastrophiques, variable selon la souscription ou non d'une assurance

MRC par l'exploitant (article 3)

-

4. Une nouvelle commission au sein du Comité

national de la gestion des risques en agriculture en charge de l'orientation et

du développement des assurances garantissant les dommages causés

aux récoltes (article 5)

-

5. Des dispositions spécifiques sont

prévues pour les collectivités ultra-marines (articles 8 et

9)

-

6. Des dispositions transitoires (article

12)

-

1. La complémentarité de

l'indemnisation par l'État et les assureurs pour les mêmes pertes

de récolte (article 1er)

-

C. LA POSSIBILITÉ DE CRÉER UN

GROUPEMENT D'ASSUREURS POUR RENDRE LE MARCHÉ PLUS ATTRACTIF (ARTICLE

7)

-

A. LE SYSTÈME ACTUEL D'INDEMNISATION DES

PERTES DE RÉCOLTES EST AUJOURD'HUI DÉPASSÉ ET

INADAPTÉ À L'AUGMENTATION CROISSANTE DES SINISTRES LIÉE AU

RÉCHAUFFEMENT CLIMATIQUE

-

II. UN PROJET DE LOI SANS TRADUCTION

BUDGÉTAIRE NI FISCALE ET DONT LE CoeUR DU DISPOSITIF REPOSE SUR UNE

HABILITATION À LÉGIFÉRER PAR ORDONNANCE

-

A. LA QUESTION DU FINANCEMENT DU NOUVEAU

SYSTÈME D'INDEMNISATION DES PERTES DE RÉCOLTES EST

RENVOYÉE AU PROCHAIN PROJET DE LOI DE FINANCES

-

1. L'annonce d'un doublement du budget

consacré à la gestion des risques en agriculture : la

répartition des coûts supplémentaires pour 2023 par

contributeur reste inconnue

-

2. Cette enveloppe de 600 millions d'euros

constitue une contrainte budgétaire qui nécessiterait un

ajustement annuel des paramètres du nouveau système

-

3. Les conditions de détermination des

paramétrages et leur application dans le temps doivent d'être

précisées afin d'offrir de la visibilité aux acteurs

économiques

-

1. L'annonce d'un doublement du budget

consacré à la gestion des risques en agriculture : la

répartition des coûts supplémentaires pour 2023 par

contributeur reste inconnue

-

B. LA PISTE DU GROUPEMENT D'ASSUREURS : UN

OBJET ASSURANTIEL ENCORE NON IDENTIFIÉ

-

C. DES DISPOSITIONS RELATIVES À

L'INDEMNISATION DES TEMPÊTES QUI DÉPASSENT LE SUJET DES RISQUES

AGRICOLES

-

A. LA QUESTION DU FINANCEMENT DU NOUVEAU

SYSTÈME D'INDEMNISATION DES PERTES DE RÉCOLTES EST

RENVOYÉE AU PROCHAIN PROJET DE LOI DE FINANCES

-

I. LE PROJET DE LOI PROPOSE UNE REFONTE DU CADRE

GÉNÉRAL D'INDEMNISATION DES PERTES DE RÉCOLTE EN

AGRICULTURE RÉSULTANT D'ALÉAS CLIMATIQUES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 386

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 25 janvier 2022

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, portant réforme des outils de gestion des risques climatiques en agriculture ,

Par MM. Patrice JOLY et Claude NOUGEIN,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4758 , 4874 et T.A. 741 |

|

Sénat : |

350 (2021-2022) |

L'ESSENTIEL

Réunie le mardi 25 janvier 2022 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné l'avis de MM. Claude Nougein et Patrice Joly sur le projet de loi portant réforme des outils de gestion des risques climatiques en agriculture, déposé à l'Assemblée nationale le 1 er décembre 2021. Ce projet de loi, sur lequel le Gouvernement a engagé la procédure accélérée , a été examiné par la commission des affaires économiques à l'Assemblée nationale et adopté en séance publique le 12 janvier 2022 .

La commission des finances a souhaité présenter un avis sur ce texte , qui comporte deux chapitres, compte tenu des enjeux budgétaires sous-jacents pour l'agriculture, et du fait que l'organisation du marché assurantiel et la distribution de produits d'assurance relèvent pleinement de son champ de compétences.

I. LE PROJET DE LOI PROPOSE UNE REFONTE DU CADRE GÉNÉRAL D'INDEMNISATION DES PERTES DE RÉCOLTE EN AGRICULTURE RÉSULTANT D'ALÉAS CLIMATIQUES

A. LE SYSTÈME ACTUEL D'INDEMNISATION DES PERTES DE RÉCOLTES EST AUJOURD'HUI DÉPASSÉ ET INADAPTÉ À L'AUGMENTATION CROISSANTE DES SINISTRES LIÉE AU RÉCHAUFFEMENT CLIMATIQUE

La gestion des risques climatiques en agriculture mobilise actuellement trois outils principaux : l'assurance contre les pertes de récoltes pour les cultures jugées assurables, dite « assurance multirisque climatique » (MRC) ; l'assurance dite « monorisque » contre le risque de grêle et tempête (avec parfois une garantie complémentaire en cas de gel) ; et un système d'indemnisation des calamités agricoles pour les cultures considérées comme non-assurables.

Ces outils de gestion des risques climatiques ne paraissent aujourd'hui plus adaptés ni aux besoins des exploitants, ni à l'exposition croissante de l'agriculture française aux effets du réchauffement climatique - le coût des sinistres liés aux aléas climatiques a doublé entre 2015 et 2020 par rapport à la période allant de 2010 à 2015.

D'abord, l'assurance MRC, qui fait l'objet d'un soutien public au paiement des cotisations d'assurance à hauteur de 65 % par le biais du deuxième pilier de la politique agricole commune (PAC), reste peu diffusée et ne couvre qu'une faible part des risques de perte de récolte. Les contrats MRC couvrent aujourd'hui 18 % seulement de la surface agricole totale en France. C'est 30 % si l'on ne tient pas compte des prairies qui représentent 40 % des surfaces. 34 % des grandes cultures et des surfaces viticoles sont couvertes, mais seulement 3 % en arboriculture. Cette faible pénétration s'explique par le niveau élevé des primes et par une articulation avec le régime d'indemnisation des calamités agricoles perfectible.

Le champ d'application de ce dernier a été progressivement réduit à mesure de l'augmentation de la couverture assurantielle : par exemple, la viticulture et les grandes cultures, assurables, ne sont plus couvertes par ce régime, et restent donc sans filet de sécurité en cas d'évènement climatique majeur (ce qui a conduit le Gouvernement à les réintégrer dans ce régime à la suite de l'épisode de gel tardif d'avril 2021, dans le cadre du plan de soutien d'un milliard d'euros). Pour d'autres cultures, l'articulation entre l'assurance MRC et le régime des calamités agricoles pose problème : s'agissant de l'arboriculture et des prairies, considérées comme assurables, l'exploitant peut s'assurer avec un contrat MRC, mais s'il ne s'assure pas, il peut continuer à bénéficier du régime d'indemnisation des calamités agricoles, et même d'une indemnisation plus intéressante dans ce cas.

La multiplication des aléas climatiques oblige donc aujourd'hui à repenser collectivement les dispositifs de soutien publics aux mesures d'indemnisation : c'est ce que propose le présent projet de loi, par une refonte de la gouvernance de la gestion des risques en agriculture.

B. UNE REFONTE DU CADRE GÉNÉRAL DU SYSTÈME D'INDEMNISATION DES PERTES DE RÉCOLTE

Le projet de loi propose un nouveau partage des risques liés aux aléas climatiques entre l'État, les agriculteurs et les entreprises d'assurance et vise à améliorer l'articulation des dispositifs existant entre eux .

La réforme poursuit plusieurs objectifs : généraliser la couverture en assurance MRC et mieux répartir la prise en charge des risques entre les acteurs. L'objectif est qu'à horizon 2030, le taux de couverture par les contrats MRC soit de 60 % pour les surfaces en viticulture, grandes cultures et légumes d'industrie et de 30 % en arboriculture, prairies et autres cultures aujourd'hui peu assurées, ce qui apparaît très ambitieux. Pour ce faire un système à trois étages est proposé :

- les risques de faible intensité demeureraient à la charge de l'exploitant agricole, qui s'auto-assurerait par des investissements en prévention ou équipements de protection ;

- les risques d'intensité moyenne, mutualisés entre les territoires et les filières seraient absorbés par l'assurance MRC, dont le subventionnement public serait renforcé afin d'en faciliter le déploiement à plus large échelle ;

- enfin, l'État prendrait en charge les risques « catastrophiques ».

Pour ce faire, l'article 1 er pose un principe de complémentarité entre les indemnisations de l'État et les indemnisations issues du contrat MRC, répondant ainsi à l'insuffisante articulation actuelle entre l'assurance et les calamités agricoles.

L' article 2 renforce le système de subvention des contrats MRC pour diminuer le coût de la couverture assurantielle. À compter de 2023, le plafond maximal de subvention publique des contrats MRC passerait de 65 % à 70 %, et le seuil de pertes à partir duquel les contrats sont éligibles à la subvention pourrait être abaissé de 30 % à 20 %. Cet article déclenche en réalité les possibilités offertes par le droit européen depuis le règlement Omnibus de 2017 que la France n'avait pas encore traduites en droit national. Néanmoins, le relèvement du taux de subvention et l'abaissement de la franchise ne concerneraient que les filières qui en auront le plus besoin .

L'article 3 prévoit quant à lui que la troisième section du fonds national de gestion des risques en agriculture (FNGRA) indemnise les pertes de récoltes ou de cultures résultant d'aléas climatiques : le seuil d'intervention de l'État pour les pertes dites « catastrophiques » varierait selon le type de production et le type de contrat d'assurance, sans pouvoir être inférieur à 30 % de la moyenne de production annuelle de l'exploitant. Surtout, afin de renforcer une nouvelle fois le caractère incitatif de l'assurance MRC, un exploitant n'ayant pas souscrit d'assurance MRC ne pourrait bénéficier de la part de l'État que de 50 % au maximum de l'indemnisation qui serait perçue en moyenne pour les mêmes pertes et cultures assurées.

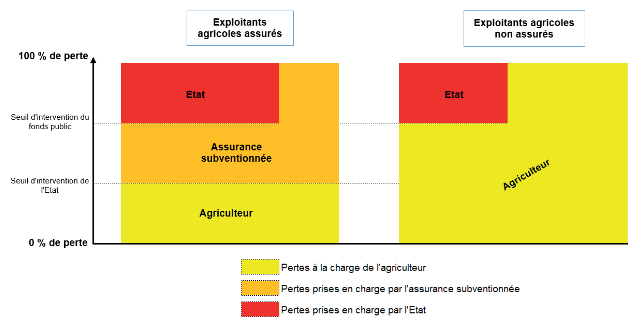

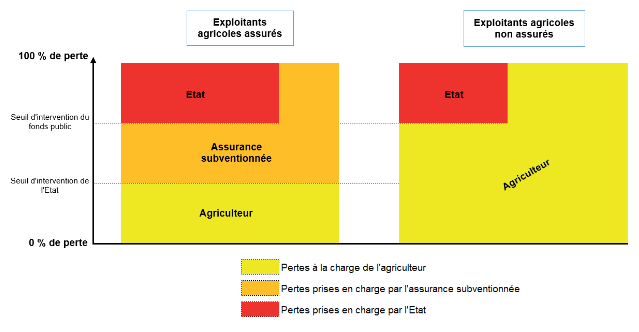

Fonctionnement du dispositif proposé pour les

agriculteurs

assurés en MRC et les agriculteurs non

assurés

Source : évaluation préalable du présent projet de loi

C. LA POSSIBILITÉ DE CRÉER UN GROUPEMENT D'ASSUREURS POUR RENDRE LE MARCHÉ PLUS ATTRACTIF (ARTICLE 7)

La refonte globale de la gouvernance ne pourra toutefois bénéficier aux exploitants agricoles qu'à condition que le marché de l'assurance multirisque climatique devienne plus attractif pour les assureurs . Dans cette perspective, la constitution d'un groupement d'assureurs peut apporter une solution aux défaillances structurelles de ce marché assurantiel , en permettant une meilleure connaissance des risques du marché par la mise en commun de données relatives à la sinistralité, et une réelle mutualisation des risques entre les assureurs. Ainsi, l'article 7 habilite le Gouvernement à légiférer par ordonnance en ce sens.

II. UN PROJET DE LOI SANS TRADUCTION BUDGÉTAIRE NI FISCALE ET DONT LE CoeUR DU DISPOSITIF REPOSE SUR UNE HABILITATION À LÉGIFÉRER PAR ORDONNANCE

A. LA QUESTION DU FINANCEMENT DU NOUVEAU SYSTÈME D'INDEMNISATION DES PERTES DE RÉCOLTES EST RENVOYÉE AU PROCHAIN PROJET DE LOI DE FINANCES

Le Gouvernement indique qu'avec cette réforme, les moyens alloués à la gestion des risques climatiques en agriculture doubleraient, pour passer de 300 à 600 millions d'euros par an dès l'année prochaine. Néanmoins, le projet de loi ne comporte aucune disposition fiscale ou budgétaire, les arbitrages sur le financement de la réforme étant renvoyés au prochain projet de loi de finances pour 2023, ce qui est particulièrement regrettable .

Surtout, la détermination des quatre paramètres de la réforme, à savoir le taux de franchise et le taux de subvention pour la MRC par filière, le seuil d'intervention et le taux d'indemnisation par l'État par filière sont renvoyés à la voie réglementaire. Or, il ressort des auditions menées par les rapporteurs pour avis que les paramètres, probablement très attractifs en 2023, seront rapidement ajustés à mesure de l'augmentation de la couverture assurantielle, afin de contenir le coût de la réforme dans l'enveloppe de 600 millions d'euros annoncée.

Le rapporteur pour avis Patrice Joly considère qu'une telle variabilité des paramétrages d'une année à l'autre n'offre pas de visibilité suffisante aux exploitants agricoles s'agissant de leur régime d'indemnisation. La commission des finances a donc adopté deux amendements, visant à offrir davantage de garanties aux exploitants sur l'application des paramètres dans la durée, et sur les conditions de détermination de ces paramètres. La visibilité reste aussi indispensable pour garantir la pleine adhésion des exploitants à la réforme.

L' amendement COM-97 renforce les missions de la nouvelle commission chargée de l'orientation et du développement des assurances garantissant les dommages causés aux récoltes (« CODAR »), créée au sein du Comité national de la gestion des risques en agriculture (CNGRA). Elle formulerait chaque année des recommandations au Gouvernement sur les taux à retenir pour les paramètres, et ce pour les cinq années suivantes. L'amendement COM-98 prévoit qu'un décret fixe les taux applicables pour les quatre paramètres pour une période de cinq ans, sur la base des recommandations du CNGRA, par filière. Des modifications annuelles dérogatoires de taux pourront toujours avoir lieu, même si cette faculté a vocation à être peu employée.

B. LA PISTE DU GROUPEMENT D'ASSUREURS : UN OBJET ASSURANTIEL ENCORE NON IDENTIFIÉ

Le rapporteur pour avis Claude Nougein regrette vivement que le ce sujet crucial pour la mise en oeuvre de la réforme soit traité par ordonnance , privant ainsi le Parlement d'un réel débat sur les caractéristiques de ce groupement. L es auditions menées ont témoigné d'un nombre encore importants de désaccords entre les acteurs de la place, et d'inconnues sur la constitution de ce futur groupement .

Plus précisément, le champ de l'habilitation proposé est particulièrement large, reflétant ainsi le caractère encore indéterminé des missions et des contours de ce groupement d'assureurs , si celui-ci devait effectivement voir le jour. La rédaction proposée permet d'embrasser plusieurs schémas de gouvernance possibles, se traduisant par un degré plus ou moins fort de mutualisation des activités des assureurs. Plusieurs modèles peuvent être envisagés tels que le seul partage de données, la co-réassurance, ou encore la co-assurance, l'Autorité de la concurrence s'étant d'ailleurs prononcée sur les difficultés soulevées par chacun d'entre eux.

Estimant le principe d'un groupement justifié, et eu égard à l'importance du dispositif pour le succès de la réforme, le rapporteur pour avis Claude Nougein, en accord avec le rapporteur au fond, Laurent Duplomb, a proposé six amendements adoptés par la commission des finances afin de préciser le champ de l'habilitation .

Ainsi, l'amendement COM-99 précise les modalités de partage des données entre assureurs, et l'amendement COM-100 précise que les assureurs restent libres de définir leur prime commerciale , même si une tarification technique commune était élaborée. L'amendement COM-101 restreint le champ de l'habilitation en supprimant des dispositions trop larges . S'agissant des obligations des assureurs, l'amendement COM-102 prévoit que la proposition d'assurance devant être faite à tout exploitant qui le demande doit répondre à des conditions raisonnables , pour éviter que le coût de celle-ci soit prohibitif. L'amendement COM-103 retire aux assureurs la possibilité d'encadrer les procédures d'évaluation et d'indemnisation des sinistres , en privilégiant un encadrement par voie législative, plutôt que de laisser la possibilité aux assureurs de le définir eux-mêmes. Enfin, l'amendement COM-104 affine les missions qui pourront être confiées à la Caisse centrale de réassurance , en précisant qu'elle pourra être chargée de réaliser des opérations de réassurance.

EXAMEN DES ARTICLES

Ces dernières années ont été marquées par un accroissement des évènements climatiques défavorables , mais aussi par une augmentation de leur intensité , qui ont mis à l'épreuve la résilience de l'agriculture française. À ce titre, le gel tardif intervenu en avril 2021, qui a donné lieu à un plan de soutien d'un milliard d'euros annoncé par le Gouvernement et traduit dans les dernières lois financières, en est l'exemple le plus récent.

L'accélération de l'occurrence de ces aléas climatiques se traduit par une hausse du coût des sinistres, qui a doublé entre 2015 et 2020 par rapport à la période allant de 2010 à 2015 1 ( * ) .

Cette progression d'évènements climatiques majeurs est à mettre en regard de la faible couverture assurantielle des exploitations en matière de pertes de récolte : seulement 18 % des surfaces agricoles françaises sont couvertes par une assurance multirisque climatique. Par ailleurs, le régime public d'indemnisation des calamités agricoles se heurte à plusieurs difficultés , comme un délai d'indemnisation particulièrement long - le délai entre l'ouverture d'un dossier et sa mise en paiement complète est d'environ 77 jours.

Ainsi, le système d'indemnisation des pertes de récolte découlant d'aléas climatiques ne paraît plus adapté ni aux besoins des exploitants ni à l'exposition croissante de l'agriculture française aux conséquences du réchauffement climatique. L'articulation du régime des calamités agricoles avec les dispositifs assurantiels n'est en outre ni lisible, ni efficace. Alors que la résilience de l'agriculture est une condition indispensable à la souveraineté alimentaire de notre pays, le système d'indemnisation actuel paraît dépassé et n'est plus à la hauteur des enjeux du XXIème siècle.

Surtout, au-delà du coût financier des sinistres tant pour les assureurs que pour le budget général de l'État, les pertes de récoltes résultant d'aléas climatiques génèrent un coût psychologique important pour les exploitants agricoles, et sont également susceptibles de décourager les nouvelles installations, dans un contexte de départs à la retraite massifs de nos exploitants ces prochaines années.

La multiplication des aléas climatiques oblige donc à repenser collectivement , d'une part, les dispositifs de soutien publics aux mesures de protection et d'indemnisation et, d'autre part, et plus largement les pratiques agricoles elles-mêmes , dans une logique de prévention et d'adaptation.

Le groupe de travail sur la gestion des risques climatiques en agriculture, constitué dans le cadre du « Varenne de l'eau et de l'adaptation au changement climatique » et regroupant les parties prenantes (assureurs, réassureurs, organisations professionnelles agricoles, administrations, etc.) a ainsi remis ses propositions au ministre de l'agriculture et de l'alimentation le 27 juillet dernier. Le présent projet de loi en traduit les principales préconisations et procède à une refonte de la gouvernance de la gestion des risques en agriculture, sur laquelle la commission des finances a souhaité présenter un avis.

Le texte propose de créer un dispositif unique d'indemnisation à trois étages , reposant sur la logique suivante :

- les risques de faible intensité seraient pris en charge par l'exploitant agricole lui-même , selon un principe d'auto-assurance ;

- les risques d'intensité moyenne seraient pris en charge par l'assurance privée et feraient l'objet d'une mutualisation entre les filières via le système d'assurance multirisque climatique subventionnée ;

- les risques « catastrophiques » seraient directement pris en charge par l'État , via la solidarité nationale.

La commission des finances a souhaité présenter un avis sur la refonte du système actuel de gestion des risques climatiques en agriculture, compte tenu des enjeux budgétaires sous-jacents pour l'agriculture, et du fait que l'organisation du marché assurantiel et la distribution de produits d'assurance relèvent pleinement de son champ de compétences.

I. LE PROJET DE LOI PROPOSE UNE REFONTE DU CADRE GÉNÉRAL D'INDEMNISATION DES PERTES DE RÉCOLTE EN AGRICULTURE RÉSULTANT D'ALÉAS CLIMATIQUES

A. LE SYSTÈME ACTUEL D'INDEMNISATION DES PERTES DE RÉCOLTES EST AUJOURD'HUI DÉPASSÉ ET INADAPTÉ À L'AUGMENTATION CROISSANTE DES SINISTRES LIÉE AU RÉCHAUFFEMENT CLIMATIQUE

La gestion des risques climatiques en agriculture mobilise actuellement trois outils principaux :

- l'assurance contre les pertes de récoltes pour les cultures jugées assurables , dite « assurance multirisque climatique » (MRC) ;

- l'assurance dite « monorisque » contre le risque de grêle et tempête ;

- et un système d'indemnisation des calamités agricoles pour les cultures considérées comme non-assurables.

L'articulation de ces dispositifs paraît toutefois perfectible et surtout, de plus en plus inadaptée au contexte actuel d'augmentation des aléas climatiques en nombre et en intensité.

1. L'assurance récolte reste insuffisamment diffusée

a) Une assurance contre les pertes de récolte subventionnée par le biais du deuxième pilier de la politique agricole commune depuis 2015 ...

L'assurance contre les pertes de récolte, dite assurance multirisque climatique (MRC) a été créée en 2005. Il existe deux types de contrats :

- les contrats par « groupe de cultures » , dans lesquels plus de 70 % des surfaces concernées en périmètre de couverture obligatoire doivent être couvertes ;

- les contrats dits « à l'exploitation » , couvrant au moins deux cultures et 80 % des cultures dites de vente.

L'agriculteur est indemnisé à hauteur du montant prévu dans le contrat, déduction faite d'une franchise.

La promotion de « l'assurance récolte » passe par un soutien public au paiement des primes ou cotisations d'assurance, réglementé au niveau européen afin d'inciter à la mise en place d'outils de gestion des risques agricoles 2 ( * ) .

Depuis la campagne de 2016, l'architecture du contrat subventionné est articulée selon deux niveaux de garantie, avec des taux de soutien différenciés :

- un premier niveau de garantie, dit niveau socle, avec un taux de subvention de 65 % (article L. 361-4 du code rural et de la pêche maritime). Il couvre les pertes de production en quantité et non en qualité, et uniquement au niveau du coût de production. La couverture est déclenchée lorsque la perte est supérieure à un seuil minimal de 30 % du rendement historique 3 ( * ) . Son coût est limité, ce qui doit faciliter l'accès à l'assurance récolte ;

- un second niveau avec des garanties complémentaires (assurance contre la perte de qualité, abaissement du taux de franchise, dans la limite de 25 % pour les contrats « groupes de cultures », etc.) et un taux de subvention de 45 %.

Les agriculteurs peuvent en outre souscrire des extensions de garantie permettant, par exemple, de réduire le taux de franchise ou bien encore le seuil de déclenchement, pour disposer d'une meilleure couverture mais elles ne bénéficient pas de subventions.

Le règlement 2017/2393 dit « omnibus » 4 ( * ) a modifié les règles européennes existantes :

- en faisant passer de 30 % à 20 % le seuil de pertes de production minimal qui rend les contrats d'assurance éligibles à la subvention publique ;

- et en augmentant le taux de subvention maximal de ces contrats de 65 % à 70 %.

Toutefois, les paramètres de subvention de la prime des contrats d'assurance MRC (taux maximum et seuil de pertes minimum) prévus au plan national n'ont à ce jour pas été modifiés en France 5 ( * ) .

Les contrats MRC doivent respecter un certain nombre de règles édictées au niveau européen et traduites dans le droit national. Ainsi, le décret du 30 décembre 2016 6 ( * ) met en oeuvre le règlement européen du 17 décembre 2013 7 ( * ) relatif aux conditions que doivent remplir les contrats MRC pour être éligibles aux subventions :

- un certain nombre de risques climatiques doivent être couverts par le contrat d'assurance ; l'évaluation préalable du présent texte indique que tous les évènements climatiques sont en pratique couverts par ces contrats ;

- le contrat couvre une surface minimale de cultures , variable selon le type de contrat (cf. supra ) ;

- les paramètres du contrat dont les primes bénéficient de la subvention sont fixés annuellement dans un cahier des charges pris en application du décret du 30 décembre 2016 précité (prix et rendement assurés subventionnables, seuil et franchise subventionnables).

La subvention à l'assurance est prise en charge par le deuxième pilier de la PAC (FEADER) depuis 2015, à hauteur de 1 milliard d'euros sur 2015-2022 soit environ 125 millions d'euros par an en moyenne financé, hors cofinancement français (153 millions d'euros en 2020).

b) La diffusion de l'assurance récolte reste à ce jour insuffisante et ne couvre qu'une faible part des risques de pertes de récolte

L'assurance récolte souffre d'un taux de couverture modeste , malgré une progression ces dernières années, qui reste très variable selon les filières agricoles.

La couverture assurantielle des surfaces agricoles hors prairies est désormais de près de 33 %, soit un gain de près de 7 points par rapport à 2016 ; traditionnellement particulièrement basse dans le domaine des légumes, l'assurance y a nettement progressé depuis 2017, l'arboriculture restant très peu concernée.

Taux de diffusion de l'assurance récolte entre 2010 et 2020

(en %)

|

Taux de diffusion |

|||||||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Grandes cultures |

27,6% |

30,3% |

30,8% |

31,7% |

30,9% |

26,5% |

26,4% |

30,1% |

31,0% |

32,1% |

33,3% |

|

Viticulture* |

15,8% |

17,1% |

18,8% |

19,2% |

23,6% |

23,3% |

25,0% |

26,2% |

31,5% |

32,4% |

34% |

|

Arboriculture |

2,4% |

2,7% |

2,7% |

2,4% |

2,5% |

2,2% |

2,6% |

2,7% |

2,8% |

2,8% |

3,1% |

|

Légumes |

12,2% |

13,9% |

15,5% |

15,6% |

16,6% |

15,0% |

14,4% |

24,6% |

25,2% |

27,7% |

28% |

|

TOTAL sans prairie |

26,5% |

29,0% |

29,6% |

30,4% |

29,9% |

26,3% |

25,8% |

29,4% |

30,5% |

31,6% |

32,8% |

|

TOTAL avec prairie |

- |

- |

- |

- |

- |

- |

14,8% |

16,8% |

17,2% |

17,9% |

18,2% |

Source : étude d'impact du présent projet de loi

Toutefois, au total (en intégrant les prairies), seules 18 % des surfaces agricoles sont couvertes par une assurance MRC. Si l'on tient compte de l'assurance contre la grêle (monorisque), qui a un taux de pénétration équivalent à l'assurance MRC hors prairies, 40 % des surfaces agricoles hors prairies ne disposent d'aucune couverture assurantielle contre les pertes de récolte .

Au surplus, la couverture de l'assurance récolte semble avoir atteint un plafond : l'étude d'impact du projet de loi rappelle en effet qu'entre 2014 et 2020, la progression des surfaces couvertes en MRC n'a été que de 1,5 % en moyenne par année .

Cette couverture limitée, en dépit d'un soutien financier public important, s'explique essentiellement par le montant annuel élevé de la prime (estimé à 5 373 euros en moyenne , subventionné), en particulier pour certaines filières comme l'arboriculture. L'insuffisante articulation de l'assurance MRC avec le régime des calamités agricoles est aussi en cause, notamment pour l'arboriculture et les prairies (cf. infra ).

c) Un marché assurantiel peu rentable, qui ne permet pas le développement d'une offre satisfaisante pour les exploitants agricoles

L'augmentation du coût et de la fréquence des sinistres limite les perspectives de rentabilité de ce marché pour les assureurs. Ainsi, le coût des sinistres par rapport aux primes acquittées par les assurés s'élève à 105 % en moyenne au cours des dix dernières années 8 ( * ) , témoignant ainsi du caractère déficitaire de ce produit assurantiel.

Outre la hausse du coût des indemnisations, les perspectives de rentabilité de ce marché sont également limitées par la difficulté à prévoir et anticiper les aléas climatiques, ainsi que par le nombre limité d'assurés . En effet, une faible couverture assurantielle ne permet pas de mutualiser les risques et les primes entre l'ensemble des exploitants agricoles. Or, cette absence de mutualisation est particulièrement préjudiciable en matière de risques climatiques agricoles, car les aléas climatiques constituent la plupart du temps des risques systémiques, c'est-à-dire qu'ils touchent beaucoup d'exploitants agricoles d'une même région simultanément.

De plus, l'étroitesse du marché et le manque de recul historique compte tenu du caractère récent des contrats MRC, associés à des aléas climatiques de plus en plus fréquents, contribuent à une relative « méconnaissance » de la sinistralité du marché, ce qui rend difficile la tarification du risque pour les assureurs.

Dans cette perspective, un nombre restreint d'assureurs commercialisent ces contrats MRC - une dizaine - dont deux d'entre eux concentrent 70 % du marché actuel . Les auditions menées par les rapporteurs ont relayé les préoccupations relatives à ce quasi-duopole , freinant la diversification des offres commerciales et le développement d'une saine concurrence. En outre, les rapporteurs rappellent que la présence d'acteurs historiques ne doit pas non plus être prise pour acquise , la faible rentabilité ce marché pouvant toujours les encourager à s'en retirer.

Par conséquent, les assureurs ne sont pas en première ligne pour l'indemnisation des sinistres . En effet, ceux-ci ont versé en moyenne 390 millions d'euros par an au titre de la MRC pour les années 2015-2020, soit seulement un cinquième de la sinistralité totale .

2. Le régime des calamités agricoles : un dispositif de couverture publique des pertes de récolte abondé presque tous les ans par le budget général de l'État

a) Le régime des calamités agricoles constitue un filet de sécurité public mais couvre trop peu de surfaces agricoles

Le régime des calamités agricoles est un dispositif public fournissant une indemnisation des pertes de récolte à plusieurs conditions.

Premièrement, l'événement climatique a été reconnu comme exceptionnel par arrêté du ministre en charge de l'agriculture.

Deuxièmement, des conditions s'appliquent pour les pertes de récoltes :

- la production annuelle de l'exploitant comparée à la production historique 9 ( * ) conduit à estimer une perte de plus de 30 % (42 % lorsque la production est éligible à une aide couplée dans le cadre de la PAC) ;

- le montant des dommages, toutes productions confondues, dépasse 13 % du produit brut théorique de l'exploitation 10 ( * ) .

Troisièmement, la culture est considérée comme non assurable 11 ( * ) et l'exploitant n'a pas souscrit d'assurance pour les mêmes dommages.

Enfin, l'agriculteur justifie d'une assurance incendie couvrant les éléments principaux de l'exploitation ou, à défaut d'élément assurable contre l'incendie, une assurance grêle ou mortalité du bétail .

Dans ce régime, le niveau d'indemnisation varie selon le type de culture. Les indemnisations versées aux agriculteurs couvrent, sans franchise, jusqu'à 35 % des pertes (par exemple, 28 % pour les pertes sur prairies, ou 20 % à 35 % selon les pertes en arboriculture) et sont calculées en multipliant les pertes ainsi estimées par le prix moyen de la culture au niveau du département.

Initialement, ce dispositif couvrait l'ensemble des filières , mais afin d'améliorer son articulation avec l'assurance privée subventionnée, son champ d'application a été progressivement réduit à mesure du déploiement de la couverture de l'assurance MRC pour certaines filières. Ainsi, aux termes de l'arrêté du 29 décembre 2010, la viticulture et les grandes cultures ne sont plus couvertes par le régime des calamités agricoles, étant considérées comme assurables. Ces filières restent donc sans filet de sécurité lors d'évènements climatiques majeurs. Parmi les surfaces hors prairies, plus de 96 % (10 millions d'hectares) sont exclues du bénéfice du régime des calamités agricoles car considérées comme assurables.

Ce régime reste en revanche ouvert pour les prairies, l'arboriculture ou encore les légumes .

b) Les modalités de financement du régime des calamités agricoles conduisent à des abondements plus importants et fréquents par le budget général de l'État

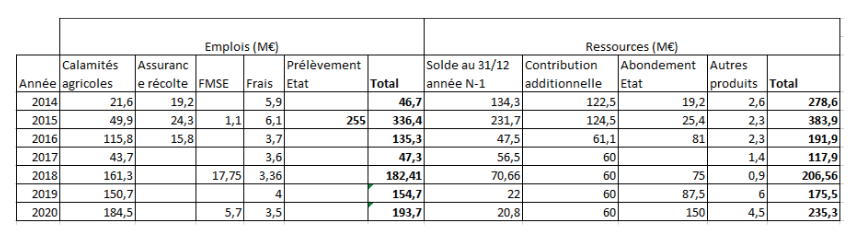

Les financements dédiés à cette politique transitent par le fonds national de gestion des risques en agriculture (FNGRA), en particulier par sa troisième section.

Le fonds national de gestion des risques en agriculture (FNGRA)

Régi par l'article L. 361-1 du code rural et de la pêche maritime, le fonds national de gestion des risques en agriculture finance les dispositifs de gestion des aléas climatique, phytosanitaire et environnemental. Il comprend trois sections :

- la 1 ère section porte les financements de l'indemnisation des pertes économiques liées à l'apparition d'un foyer de maladie animale ou végétale (FMSE) ;

- la 2 ème section porte les subventions à l'assurance récolte, dans la limite de 65 % de la prime. En réalité, cette section n'est plus utile depuis le financement intégral de la subvention à l'assurance par la PAC (FEADER) en 2015 à hauteur de 1 milliard d'euros sur 2015-2022 soit environ 125 millions d'euros par an en moyenne financé, hors cofinancement français (153 millions d'euros en 2020) ;

- la 3 ème section porte l'indemnisation des calamités agricoles (entre 150 et 200 millions d'euros par an depuis 2018), pour les dommages résultant d'aléas climatiques considérés comme non assurables - sauf dans les cas où les dommages prendraient le caractère de calamités publiques (article L. 361-7 du code précité).

Source : commission des finances

En dépenses, les montants versés par le régime des calamités agricoles varient d'année en année, en fonction des aléas climatiques. Toutefois, une augmentation de la norme de dépense est constatée sur les cinq derniers exercices du fait d'événements climatiques d'intensité et de fréquence croissantes : l'évaluation préalable indique ainsi une moyenne de 108 millions d'euros par an entre 2010 et 2015, qui a augmenté pour atteindre 134 millions d'euros en moyenne par an entre 2015 et 2020, et même 169 millions d'euros par an entre 2018 et 2020.

Or, cette augmentation tendancielle conduit à des abondements de plus en plus fréquents et importants de la part du budget général de l'État, compte tenu des modalités de financement du FNGRA.

En effet, les ressources du fonds sont principalement constituées du produit des contributions additionnelles des agriculteurs aux primes ou cotisations afférentes sur plusieurs conventions d'assurance (couvrant les dommages aux bâtiments et au cheptel affectés aux exploitations agricoles et les risques de responsabilité civile et de dommages relatifs aux véhicules affectés aux exploitations agricoles ainsi qu'une contribution additionnelle applicable aux exploitations conchylicoles).

Le taux de cette taxe additionnelle est passé de 11 % à 5,5 %, et la contribution additionnelle est plafonnée à 60 millions d'euros depuis le 1 er janvier 2016 . Le rendement de la taxe était de 73 millions d'euros en 2021, et estimé à 69 millions d'euros en 2022, soit un niveau bien supérieur au plafond entraînant un reversement au profit de l'État. Dans ces conditions, en cas de crise majeure, telle la sécheresse ou des excès de pluies, l'abondement du fonds par des crédits d'État devient nécessaire.

Évolution des ressources et des charges du FNGRA depuis 2014

(en millions d'euros)

Source : réponse au questionnaire des rapporteurs spéciaux

Les dépenses du FNGRA ont atteint 154,7 millions d'euros en 2019 face à des recettes ordinaires de 60 millions d'euros , soit une impasse de financement de 94,7 millions d'euros .

En 2020, des tensions sur les ressources, dans un contexte de sécheresse, ont de nouveau nécessité l'abondement en crédits de l'État, pour un montant de 150 millions d'euros . Le FNGRA a dépensé 185 millions d'euros au titre du dispositif des calamités agricoles, soit un montant inédit depuis 2014. En ce qui concerne l'année 2021, et compte tenu de l'impact de la sécheresse 2020 et surtout du gel tardif qui a eu lieu au printemps 2021, des abondements en crédits de l'État ont également été réalisés.

3. L'articulation des outils actuels est peu lisible et ne répond plus aux besoins des exploitants agricoles

Certaines cultures peuvent ainsi faire l'objet d'un contrat d'assurance, étant réputées assurables. Mais lorsqu'elles ne sont pas assurées, elles restent éligibles au régime des calamités agricoles : c'est le cas pour les prairies, l'arboriculture et le maraîchage.

Non seulement cette situation n'incite pas les exploitants agricoles à s'assurer contre les risques climatiques, mais elle génère aussi des disparités entre exploitants d'une même filière , selon qu'ils sont ou non assurés - en termes de modalités d'indemnisation, voire même de montants d'indemnisation, avec des montants plus importants versés par le régime des calamités agricoles que par l'assurance par exemple.

Cette articulation perfectible des deux régimes entraîne une « concurrence » entre eux qui n'est pas satisfaisante et conduit certaines compagnies d'assurance à ne plus proposer de produit pour certaines filières.

Les rapporteurs spéciaux notent également que les outils de gestion des risques climatiques existant aujourd'hui pour l'agriculture ne tiennent aucunement compte des efforts d'investissement réalisés par les exploitants agricoles pour prévenir les dégâts résultant d'aléas climatiques sur les cultures. Ils estiment donc indispensable d'adapter ces outils afin qu'ils participent à l'accompagnement des agriculteurs dans les mutations nécessaires des exploitations face aux effets du réchauffement climatique.

4. ... dans un contexte d'augmentation croissante des sinistres liée au réchauffement climatique

Les aléas climatiques se sont multipliés ces dernières années, en lien avec les effets du réchauffement climatique. Des épisodes de sécheresse ont ainsi eu lieu en 2015 et entre 2018 et 2020, des inondations en 2016, des intempéries en 2020 et 2021 par exemple.

L'épisode de gel tardif d'une ampleur inédite qui a eu lieu en avril 2021 a par ailleurs révélé le caractère obsolète des outils de gestion des risques climatiques en agriculture . Après un début de printemps très doux, une période de gel a provoqué des dégâts considérables sur de nombreuses exploitations agricoles. Comme le rappelle l'évaluation préalable du présent projet de loi, plus de la moitié des surfaces n'était pas couvertes contre le risque « gel ».

Cette situation a par conséquent conduit le Gouvernement à :

- réintégrer la viticulture et certaines cultures dans le régime des calamités agricoles, de manière exceptionnelle ;

- prévoir un plan d'urgence d'un milliard d'euros, budgétisé pour une large part dans les dernières lois financières.

Les modifications de paramétrages ou de procédures ne paraissent aujourd'hui plus adaptées face à la multiplication des aléas climatiques, et une réforme générale des outils de gestion des risques climatiques en agriculture apparaît désormais nécessaire.

B. UNE REFONTE DU CADRE GÉNÉRAL DU SYSTÈME D'INDEMNISATION DES PERTES DE RÉCOLTE

Le projet de loi propose un nouveau partage des risques liés aux aléas climatiques entre l'État, les agriculteurs et les entreprises d'assurance et vise à améliorer l'articulation des dispositifs existant entre eux .

Ainsi, les risques de faible intensité demeureront à la charge de l'exploitant agricole ; les risques d'intensité moyenne, mutualisés entre les territoires et les filières seraient absorbés par l'assurance MRC, dont le subventionnement public serait renforcé afin d'en faciliter le déploiement à plus large échelle ; enfin, l'État prendrait en charge les risques « catastrophiques ».

Les articles 1 à 4 mettent ainsi en oeuvre le nouveau système d'indemnisation des risques à « trois étages », tandis que l'article 5 crée une nouvelle instance de dialogue entre les acteurs s'agissant de l'assurance récolte. Les articles 8 et 9 prévoient quant à eux des dispositions spécifiques concernant les collectivités ultra-marines.

1. La complémentarité de l'indemnisation par l'État et les assureurs pour les mêmes pertes de récolte (article 1er)

L' article 1 er du présent projet de loi précise les conditions d'intervention du FNGRA en les articulant avec l'assurance multirisque climatique. Les agriculteurs pourront ainsi recevoir, en complément des indemnisations liées à des contrats d'assurance subventionnés , des indemnités fondées sur la solidarité nationale , « s'ils n'ont pas souscrit d'autres contrats couvrant ces pertes » (par exemple, un contrat monorisque).

Le principe d'exclusivité des indemnisations issues de l'assurance multirisques climatiques pour certaines cultures listées par décret (vigne et grandes cultures) est donc abandonné.

Ainsi, pour toutes les cultures, l'indemnisation par l'État d'une partie des pertes qualifiées de « catastrophiques » sera complémentaire de celle perçue au titre de l'assurance pour un agriculture assuré en MRC, pour ces mêmes pertes.

2. Une incitation au développement de la couverture assurantielle par une modification des règles de subvention à l'assurance récolte, mais un soutien public renforcé réservé aux filières qui en auront le plus besoin

L' article 2 du projet de loi propose de modifier le fonctionnement de la deuxième section du FNGRA chargé des aides à l'assurance récolte.

Il propose trois modifications :

- premièrement, le plafond du taux de subvention sur les primes des contrats d'assurance MRC serait aligné sur le taux de 70 % prévu par le droit européen (règlement « omnibus ») à compter du 1 er janvier 2023, au lieu d'un plafond de 65 % aujourd'hui (cf. supra ) ; il s'agit d'un plafond applicable au cumul de l'aide versée par le deuxième pilier de la PAC et éventuellement par l'État via la deuxième section du FNGRA ;

- en deuxième lieu, l'éligibilité à ces aides sera réservée aux seuls contrats qui couvrent les pertes causées représentant une part fixée par décret en fonction de la nature de la production et selon le type de contrat, cette part ne pouvant être inférieure à 20 % de la moyenne de production annuelle de l'exploitant calculée selon des modalités déterminées par décret ;

- enfin, les conditions d'accès à la subvention seraient renforcées : la subvention serait forfaitaire et v ariable suivant le risque, la nature de la production et également le type et les modalités de contrat d'assurance souscrit (par groupes de culture ou à l'exploitation) .

Ce faisant, l'article déclenche les possibilités permises par le droit européen depuis le règlement Omnibus (2017/2393) qui avait permis un assouplissement des seuils de déclenchement des assurances climatiques en permettant aux États membres le souhaitant de déclencher l'indemnisation dès 20 % de pertes et non plus de 30 % et de permettre une subvention sur 70 % des primes d'assurance et non plus de 65 %.

Il vise à rendre plus accessible le produit assurantiel MRC pour les agriculteurs, en laissant la possibilité au Gouvernement de relever le taux maximum de subvention, mais, comme le précise l'étude d'impact, « pour les filières qui en auront le plus besoin ».

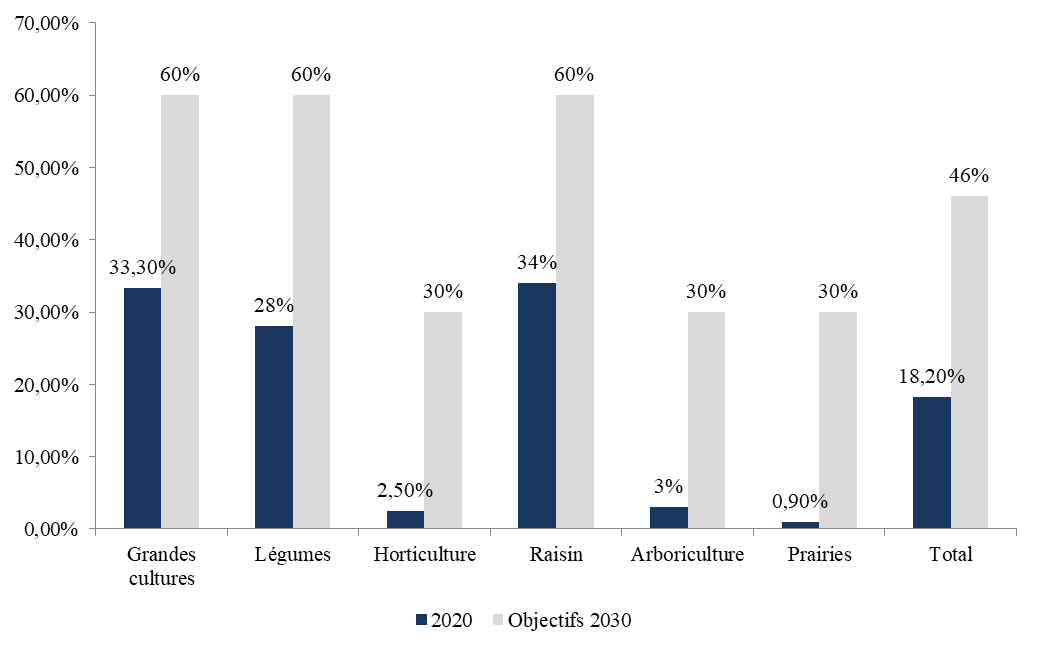

Cet article entend renforcer l'incitation à contracter une assurance MRC pour les agriculteurs afin de porter à horizon 2030 le taux de couverture des surfaces agricoles de 18 % aujourd'hui à 46 %, avec un objectif de couverture de 60 % des surfaces en viticulture, grandes cultures et légumes et 30 % en arboriculture, horticulture et prairies.

Données actuelles et objectifs cibles s'agissant des surfaces assurées en multirisque climatique (MRC) par groupe de cultures

(en %)

Source : commission des finances d'après les éléments de l'évaluation préalable du présent projet de loi

Un consensus conduit en effet à reconnaître que la gestion des aléas de faible ampleur fait partie intrinsèque de l'activité agricole, et que les outils de mutualisation des risques apparaissent par contre nécessaires dès que l'on atteint 20 à 30 % de pertes de récolte minimum . Le rapporteur pour avis Patrice Joly considère ainsi que la diminution du taux de franchise à 20 % sera particulièrement bienvenue pour certaines filières.

Il s'agit par cette incitation renforcée à la couverture assurantielle, d'augmenter la part de l'intervention privée sur ces niveaux de pertes de récoltes et de réduire la part de l'intervention publique.

Le rapporteur pour avis relève que l'option qui a pu être évoquée d'une assurance récolte obligatoire pour les agriculteurs n'a pas été retenue. Une telle souscription obligatoire aurait conduit à la fin du subventionnement public à l'assurance récolte, conformément aux règles européennes, et aurait fait porter le coût de l'assurance entièrement sur les exploitants agricoles, ce qui n'est pas souhaitable. En outre, il importe de laisser aux exploitants agricoles le libre choix de leur stratégie de gestion du risque.

3. L'application systématique d'un principe de solidarité nationale via une indemnisation par l'État des risques catastrophiques, variable selon la souscription ou non d'une assurance MRC par l'exploitant (article 3)

L'article 3 prévoit que la troisième section du FNGRA pourra intervenir sur le « troisième étage » du dispositif, soit les pertes résultant des aléas climatiques « catastrophiques ».

Le nouvel article L. 351-4-1 du code rural et de la pêche maritime prévoit que cette troisième section participe à l'indemnisation des pertes de récoltes ou de cultures résultant d'aléas climatiques, lorsque ces pertes sont supérieures à un seuil fixé par décret en fonction de la nature des productions et, s'il y a lieu, du type de contrat d'assurance souscrit . Le seuil ne peut être inférieur à 30 % de la moyenne de la production annuelle de l'exploitant , calculée selon des modalités fixées par décret. Ainsi, le seuil de pertes dites « catastrophiques » varierait donc selon le type de production et le type de contrat d'assurance.

Au surplus, l'indemnisation versée par l'État dépend du statut de l'exploitant agricole, selon qu'il dispose ou non d'une couverture assurantielle MRC subventionnée.

Ainsi, pour les exploitants agricoles assurés au titre de contrats subventionnés, l'indemnisation serait versée en complément des indemnités assurantielles pour les mêmes pertes.

Pour les exploitants agricoles n'ayant pas souscrit d'assurance couvrant ces pertes (c'est-à-dire sans assurance ou non couverts pour le risque survenant), l'indemnisation représente au maximum 50 % de celle qui serait perçue en moyenne par les exploitants agricoles subissant les mêmes pertes pour les mêmes cultures et assurés à ce titre . Cette moindre indemnisation par l'État des exploitants non assurés MRC vise à renforcer le caractère incitatif de l'assurance subventionnée. Il s'agit là encore d'un outil visant à inciter les exploitants agricoles à s'assurer, déjà prévu dans la réglementation européenne mais non encore mis en oeuvre dans le droit national.

Enfin, les agriculteurs pourront demander cette indemnisation fondée sur la solidarité nationale via un interlocuteur unique, qui peut être l'État ou un réseau d'interlocuteurs agréés par l'État, versant les indemnisations du FNGRA au nom de l'État. L'évaluation préalable indique que ces interlocuteurs pourront être des personnes publiques ou privées, choisies après une procédure d'appel à candidatures. Elle ajoute que ce réseau d'interlocuteurs agréés sera responsable « de l'estimation des pertes, du calcul des dommages et du versement des indemnisations ».

Il faut ajouter que les agriculteurs assurés au titre d'un contrat dit « monorisque », ne couvrant que le risque grêle voire tempête avec parfois une garantie complémentaire en cas de gel, ne bénéficieront pas de l'indemnisation versée au titre de la solidarité nationale, lorsque l'aléa qui survient est couvert par ce contrat monorisque. Il s'agit par-là d'inciter au déploiement de l'assurance MRC, davantage susceptible d'accompagner les exploitants face à des aléas divers dans un contexte de réchauffement climatique .

Afin d'illustrer ces principes, l'étude d'impact mentionne un cas de figure : un agriculteur exploitant des vignes et des grandes cultures et ayant souscrit un contrat monorisque contre la grêle uniquement sur sa vigne sera considéré comme non assuré pour les aléas climatiques non couverts dans son contrat (comme la sécheresse), ainsi que pour tous les aléas pour les cultures non couvertes dans le contrat (ici, les grandes cultures). En outre, pour l'aléa « grêle » s'agissant des vignes, l'exploitant ne bénéficierait pas du troisième étage d'indemnisation par l'État, mais serait indemnisé par son assurance.

Par ailleurs, les conditions d'application de cet article 3 sont renvoyées à un décret, notamment l'indemnisation selon la nature de la production, en tenant compte le cas échéant de l'insuffisance de développement de l'assurance MRC et s'il y a lieu du type de contrat souscrit.

L'Assemblée nationale a adopté un amendement visant à ce que le décret fixe également les conditions dans lesquelles un exploitant peut demander une nouvelle expertise en cas de désaccord sur l'évaluation de sa perte.

Par conséquent, le système reposera sur trois principes :

- des seuils de déclenchement de l'indemnisation nationale en fonction de la perte induite appréciés selon la nature des productions et le type de contrats souscrits - ce seuil ne pourra être inférieur à 30 % comme le prévoit le droit européen ;

- les indemnisations de l'État viendront en complément des indemnisations issues du contrat MRC . Par comparaison, aujourd'hui l'intervention publique ne pouvait avoir lieu que pour les cultures non assurables ;

- les exploitants agricoles non-assurés au titre de la MRC seront moins indemnisés que les exploitants agricoles assurés , mais bénéficieront de l'intervention publique à partir du même seuil de déclenchement et pour les mêmes dommages.

Fonctionnement du dispositif proposé pour les

agriculteurs

assurés en MRC et les agriculteurs non

assurés

Source : évaluation préalable du présent projet de loi

Il faut également mentionner l' article 4 , qui tire les conséquences de de la création de ce nouveau régime d'indemnisation réservé aux pertes de cultures et de récoltes résultant d'aléas climatiques sur le régime actuel des calamités agricoles. Ce nouveau régime sera complémentaire du régime des calamités agricoles : ce dernier n'est maintenu que pour les pertes non assurables de l'exploitation, c'est-à-dire les dommages affectant les moyens de production. Ainsi, deux régimes seront gérés par la troisième section du FNGRA :

- l'indemnisation des pertes de récolte fondée sur la solidarité nationale (nouvel article L. 361-4-1 du code rural et de la pêche maritime) ;

- l'indemnisation des calamités agricoles, limitée aux pertes de moyens de production (nouvel article L. 361-5 du même code).

4. Une nouvelle commission au sein du Comité national de la gestion des risques en agriculture en charge de l'orientation et du développement des assurances garantissant les dommages causés aux récoltes (article 5)

L' article 5 du présent projet de loi modifie l'article L. 361-8 du code rural et de la pêche maritime, qui régit le Comité national de la gestion des risques en agriculture (CNGRA), compétent en matière de gestion des aléas climatique, sanitaire, phytosanitaire et environnemental. Ce comité peut être consulté par le ministre de l'agriculture et d'autres ministres lorsqu'ils sont compétents à des fins d'expertise sur la connaissance des risque précités mais également sur les conditions de développement des produits d'assurance contre les dommages causés aux exploitations agricoles, notamment l'impact des seuils de franchise et de perte sur ce développement et sur l'attractivité de l'assurance, et l'adéquation entre le niveau des primes de ces produits et le niveau de risque encouru. La composition du CNGRA est fixée par décret, ainsi que celle de ses comités départementaux d'expertise.

L'article 5 prévoit que le comité comprenne désormais en son sein une commission chargée de l'orientation et du développement des assurances garantissant les dommages causés aux récoltes (« CODAR ») .

Il précise qu'un décret déterminera la composition de cette commission, ses missions et modalités de fonctionnement . L'Assemblée nationale a adopté un amendement visant à ce que la composition de cette nouvelle commission garantisse la représentation des organisations syndicales représentatives, des entreprises d'assurance et de l'État, et à ce que le décret précité précise les déclinaisons locales de la commission et leur fonctionnement.

La gouvernance proposée pour ce nouveau comité « CODAR » au sein du CNGRA repose sur un schéma tripartite « État - entreprises d'assurance - agriculteurs » devant permettre de suivre la mise en oeuvre du dispositif, et d'ajuster régulièrement les paramètres du dispositif en vigueur pour atteindre les objectifs de pénétration de l'assurance récolte. D'après l'évaluation préalable du projet de loi, il permettra de partager « des analyses sur l'évolution et les sous-jacents de la tarification des contrats d'assurance, le suivi de l'évolution de la diffusion de l'assurance MRC, les éventuels besoins d'ajustement, y compris budgétaires, de mise en place de nouvelles offres expérimentales ».

5. Des dispositions spécifiques sont prévues pour les collectivités ultra-marines (articles 8 et 9)

Le régime de gestion des risques climatiques en outre-mer diffère de celui applicable en métropole, pour deux raisons principales : les filières agricoles sont spécifiques et les risques climatiques différents dans les territoires ultra-marins. Les agriculteurs ne cotisent donc pas au FNGRA et ne sont pas soumis au régime de calamités agricoles. Trois dispositifs se superposent en l'absence d'offre assurantielle :

- un fonds de secours pour l'Outre-mer (FSOM) mis en place pour indemniser les pertes de récolte dues aux aléas climatiques, qui ne semble plus adapté aux besoins de certaines filières. Il dispose en effet d'une enveloppe de 10 millions d'euros par an pour tous les dégâts, l'enveloppe étant consommée à 70 % par le secteur agricole. Les dépenses du volet agricole du FSOM ont d'ailleurs crû de 13 % sur la période de 2011 à 2021 ;

- le programme d'options spécifiques à l'éloignement et à l'insularité (POSEI), aide européenne qui permet de maintenir le niveau d'aides comme si le cas de force majeure n'avait pas existé ;

- le FEADER régional qui peut intervenir pour reconstituer le potentiel de production dans le cadre de l'indemnisation des pertes de fonds.

Comme l'indique l'évaluation préalable du projet de loi, le calendrier de la réforme - une entrée en vigueur dans le cadre de la prochaine PAC soit au 1 er janvier 2023 - ne permet pas d'envisager son application immédiation en outre-mer, d'autant plus que les travaux de concertation sont en cours.

L' article 8 du projet de loi précise donc que les dispositions du projet de loi relatives à l'assurance récolte ne s'appliquent pas en Guadeloupe, en Guyane, en Martinique, à la Réunion et à Mayotte, mais prévoit des dispositions afin de mettre en cohérence le régime actuel avec la réforme proposée. Il en va de même pour les collectivités de l'article 74 de la Constitution (Saint Martin, Saint Barthélémy et Saint-Pierre-et-Miquelon) pour lesquelles des dispositions de coordination avec le régime proposé sont également prévues.

Le Gouvernement prévoit une amélioration du dispositif actuel du fonds de secours pour l'outre-mer (FSOM). L' article 9 confère ainsi au Gouvernement une habilitation à légiférer par ordonnance, dans un délai de 24 mois, pour préciser les principes d'organisation et d'intervention FSOM ainsi que les conditions dans lesquelles les exploitants ultramarins peuvent accéder au FNGRA , une fois que les travaux de concertation auront été finalisés.

6. Des dispositions transitoires (article 12)

L'Assemblée nationale a complété l'article 12 afin de garantir la cohérence entre la mise en oeuvre du nouveau régime de solidarité nationale et le régime actuel des calamités agricoles pour les pertes de récolte.

Ainsi, l'indemnisation des pertes de récoltes ou de cultures résultants d'aléas climatiques débutant avant le 1 er janvier 2023 » demeure soumise aux dispositions actuellement en vigueur.

Pour les contrats assurantiels en cours - soit ceux couvrant les pertes touchant les cycles de production débutant en 2022 -, les agriculteurs auront le choix de rester soumis au régime d'indemnisation actuel ou de basculer dans le nouveau dispositif. Dans tous les cas, les contrats seront mis en conformité avec les dispositions du présent projet de loi au plus tard un an après l'entrée en vigueur de la loi.

En outre, l'Assemblée nationale a prévu un « filet de sécurité », en ajoutant que si les conditions d'entrée en vigueur ne sont pas réunies, et après concertation avec les parties prenantes, un décret peut reporter au 1 er août 2023 la date d'entrée en vigueur de la réforme et prolonger de sept mois les dispositions transitoires précitées.

C. LA POSSIBILITÉ DE CRÉER UN GROUPEMENT D'ASSUREURS POUR RENDRE LE MARCHÉ PLUS ATTRACTIF (ARTICLE 7)

La refonte globale de la gouvernance proposée par le présent projet de loi ne pourra bénéficier aux exploitants agricoles qu'à condition que le marché de l'assurance multirisque climatique devienne plus attractif pour les assureurs . Ainsi, l'étude d'impact du projet de loi constate que « le dispositif de gestion des risques climatiques « à trois étages » (...) pourrait nécessiter la mise en place d'un cadre partenarial renforcé entre les entreprises d'assurances voire dans l'harmonisation d'une partie de leurs tâches » 12 ( * ) .

En effet, la constitution d'un groupement d'assureurs peut apporter une solution aux défaillances structurelles de ce marché assurantiel , en permettant une meilleure connaissance des risques du marché par la mise en commun de données relatives à la sinistralité, et une réelle mutualisation des risques entre les assureurs, cette dernière « permettrait de favoriser une large couverture des agriculteurs y compris en direction des territoires et des filières les plus exposées » 13 ( * ) .

La solution du groupement d'assureurs n'est d'ailleurs pas novatrice pour la couverture des risques mal appréhendés par le marché , à l'image de la Gestion de l'assurance et de la réassurance des risques attentats et actes de terrorisme (GAREAT).

Le régime « GAREAT »

Créé en 2002 à la suite des attentats terroristes du 11 septembre 2001, le « GAREAT » est une structure de marché prenant la forme d'un groupement d'intérêt économique à but non lucratif . Il se compose de deux sections :

- la section des grands risques, comprenant les risques dont les capitaux assurés s'élèvent à 20 millions d'euros ;

- la section des risques petits et moyens qui gère les risques dont les capitaux sont inférieurs à 20 millions d'euros.

Les risques couverts sont les dommages aux biens résultant d'attentats ou d'actes de terrorisme subis sur le territoire français. Les assureurs adhérents à ce groupement cèdent la gestion de ces risques à celui-ci. Le groupement bénéficie de la garantie illimitée de l'État , via la caisse centrale de réassurance (CCR), en application de l'article L. 431-10 du code des assurances.

Source : commission des finances

Dans cette perspective, le I de l'article 7 du présent projet de loi prévoit une habilitation du Gouvernement à légiférer par ordonnance visant à « permettre aux systèmes de production agricole de surmonter durablement ces aléas et de garantir un large accès des exploitants agricoles à un régime d'assurance contre ces risques ». L'objectif de cette habilitation est clairement établi : il s'agit de lever les freins structurels au développement du marché de l'assurance multirisque climatique en évitant une éviction du marché des exploitants agricoles qui présenteraient un risque trop important pour l'assureur. À ce titre, cette habilitation à légiférer par ordonnance constitue la clé de voûte opérationnelle de la réforme proposée.

Pour ce faire, la rédaction proposée de l'habilitation est construite sous la forme d'une palette d'options, étant entendu que le champ de l'habilitation pourra ne pas être complètement épuisé 14 ( * ) .

Ainsi, le 1° du I prévoit de mettre à la charge des assureurs qui souhaitent commercialiser des contrats MRC bénéficiant de la subvention des obligations diverses , consistant à :

- partager les données qu'ils détiennent ;

- mutualiser les risques assurés ;

- élaborer une tarification technique commune ;

- exercer en commun certaines activités liées à ces produits d'assurance ;

- proposer un de ces produits à tout exploitant agricole qui en fait la demande ;

- encadrer les procédures d'évaluation et d'indemnisation des sinistres ;

- assurer les missions du réseau d'interlocuteurs agréés prévu à l'article 3 du présent projet de loi.

Le 2° du I permet la création d'un groupement, dont la forme juridique n'est pas encore arrêtée, chargé « de tout ou partie » des obligations précitées, laissant ainsi une certaine marge de manoeuvre quant aux missions de ce groupement . L'Assemblée nationale a complété cette disposition en adoptant en séance un amendement du rapporteur, Frédéric Descrozaille, avec un avis de sagesse du Gouvernement, prévoyant l'obligation d'adhérer à ce groupement pour les assureurs qui souhaitent commercialiser des contrats MRC subventionnés.

Le 3° du I permet à l'ordonnance de compléter les missions de la Caisse centrale de réassurance (CCR) , afin de lui permettre de concourir aux nouvelles obligations à la charge des assureurs et à la mise en oeuvre de ce groupement.

Le 4° du I précise que l'ordonnance définira les modalités de contrôle et les sanctions administratives permettant d'assurer l'effectivité des dispositions du présent projet de loi, et le 5° du I prévoit que l'ordonnance fixera les obligations déclaratives incombant aux exploitants agricoles qui ne sont pas assurés. Enfin, le 6° et le 7° du I prévoient respectivement que l'ordonnance précisera les conditions dans lesquelles les dispositions du projet de loi seront appliquées aux contrats en cours, et apportera les dispositions législatives nécessaires pour assurer le respect de la hiérarchie des normes, la cohérence rédactionnelle et l'harmonisation du droit.

Le II de l'article 7 prévoit que les ordonnances prévues en application du I sont prises dans un délai de neuf mois à compter de la promulgation du présent projet de loi, à l'exception de l'ordonnance relative aux obligations à la charge des assureurs, la constitution du groupement et les missions de la CCR, qui est prise dans un délai de six mois . Ce délai plus restreint est issu de l'adoption par la commission des affaires économiques de l'Assemblée nationale d'un sous-amendement du rapporteur, afin de trouver un compromis entre l'exigence de rapidité et le délai nécessaire aux consultations techniques pour la préparation de cette ordonnance. En outre, un projet de loi de ratification est déposé devant le Parlement dans un délai de trois mois à compter de la publication de chacune des ordonnances prévues au I de l'article 7.

II. UN PROJET DE LOI SANS TRADUCTION BUDGÉTAIRE NI FISCALE ET DONT LE CoeUR DU DISPOSITIF REPOSE SUR UNE HABILITATION À LÉGIFÉRER PAR ORDONNANCE

A. LA QUESTION DU FINANCEMENT DU NOUVEAU SYSTÈME D'INDEMNISATION DES PERTES DE RÉCOLTES EST RENVOYÉE AU PROCHAIN PROJET DE LOI DE FINANCES

1. L'annonce d'un doublement du budget consacré à la gestion des risques en agriculture : la répartition des coûts supplémentaires pour 2023 par contributeur reste inconnue

Les rapporteurs pour avis considèrent que le nouveau système proposé dans le projet de loi présente des caractéristiques intéressantes en ce qu'il offre notamment une meilleure articulation entre l'indemnisation par l'assurance privée et l'indemnisation par l'État . Il apparaît en effet indispensable, dans un contexte d'aléas climatiques plus fréquents et importants, de garantir aux exploitants agricoles un cadre lisible, basé sur des éléments d'évaluation des sinistres partagés, des calculs de pertes d'exploitation similaires, que l'agriculteur soit ou non assuré.

Toutefois, ces évolutions auront un coût important . Les mesures proposées dans le présent projet de loi conduiraient, d'après l'évaluation préalable, à un doublement du budget public actuellement alloué à la subvention à l'assurance et à l'indemnisation des pertes de récoltes . Ce budget passerait ainsi de 300 à 600 millions d'euros dès 2023, d'après les paramètres proposés dans le rapport du groupe de travail « gestion des risques et développement de l'assurance récolte » du « Varenne de l'eau » (cf. infra ). Aucune mesure budgétaire n'est toutefois prévue dans le projet de loi ; il y a lieu de regretter l'absence de précision quant à la répartition de cette augmentation du coût du dispositif entre les différents acteurs, dont les grandes lignes peuvent néanmoins être dessinées.

Actuellement, pour mémoire, le système est financé de la manière suivante :

- 153 millions d'euros de subventions à l'assurance MRC , via le deuxième pilier de la PAC (FEADER) ;

- le produit des contributions additionnelles des agriculteurs aux primes ou cotisations afférentes sur plusieurs conventions d'assurance finançant le FNGRA, plafonné à 60 millions d'euros depuis 2016 ;

- des abondements de l'État au FNGRA (150 millions d'euros en 2020).

Ainsi, à partir de 2023 :

- les fonds issus du FEADER de la prochaine PAC consacrés aux subventions à l'assurance MRC s'élèveraient en moyenne à 185 millions d'euros par an, comme indiqué dans le plan stratégique national pour 2023 à 2027 transmis à la Commission européenne (soit environ 30 millions d'euros supplémentaires par an) ;

- les parties prenantes auditionnées par les rapporteurs pour avis ont indiqué qu'un relèvement du taux des contributions additionnelles versées par les agriculteurs de 5,5 % à 11 % devrait être proposé pour l'année prochaine 15 ( * ) ; cette mesure, qui devra donc figurer dans le projet de loi de finances pour 2023, conduirait à doubler la contribution des agriculteurs, à hauteur de 120 millions d'euros si le plafonnement de l'affectation de la taxe au FNGRA était maintenu dans des proportions équivalentes ;

- l'évaluation préalable du présent projet de loi indique que « les simulations budgétaires effectuées au regard des objectifs de diffusion de l'assurance et de la mise en place du dispositif à trois étages nécessitent de prévoir une mobilisation de moyens publics complémentaires à ceux actuellement engagés au travers de la PAC pour la subvention des primes et du FNGRA pour l'indemnisation des pertes des seuls agriculteurs non assurés sur les cultures considérées comme non-assurables. Cela nécessitera de prévoir une enveloppe de crédits budgétaires sur crédits nationaux, sur la période 2023-2030 ». Les montants qui seront dégagés par le budget général de l'État tant pour le subventionnement de l'assurance MRC que pour l'indemnisation des pertes « catastrophiques » restent à ce stade inconnus.

2. Cette enveloppe de 600 millions d'euros constitue une contrainte budgétaire qui nécessiterait un ajustement annuel des paramètres du nouveau système

Le présent projet de loi entend inciter à la couverture assurantielle des exploitants grâce à deux mécanismes incitatifs :

- une meilleure subvention là où un soutien public plus important est nécessaire pour inciter à la couverture assurantielle ;

- un taux d'indemnisation par l'État des pertes « catastrophiques » plus élevé pour les exploitants assurés que pour les non assurés.

Toutefois, à mesure que la couverture assurantielle se déploiera pour certaines filières, les paramétrages de la présente réforme fixés par voie réglementaire seraient amenés à évoluer, afin de contenir l'enveloppe budgétaire allouée .

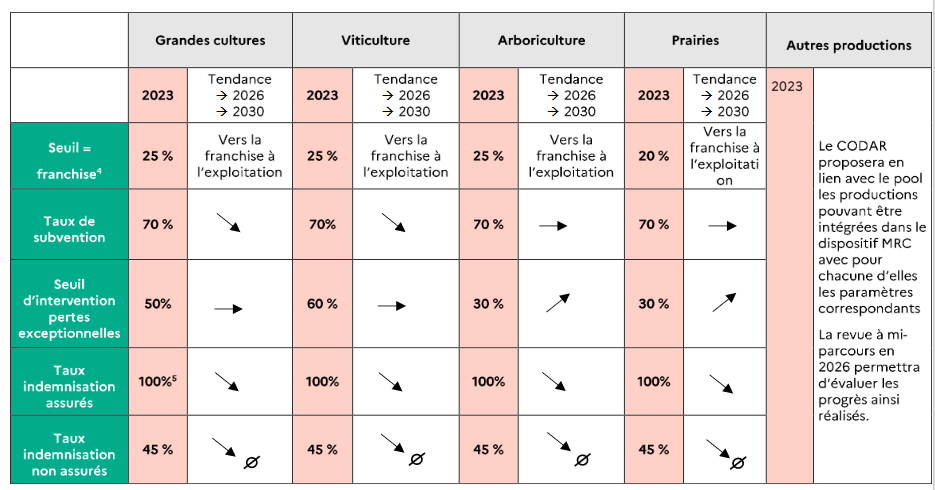

Le rapport du député Frédéric Descrozaille, président du groupe de travail « Gestion des risques et développement de l'assurance récolte », a ainsi proposé des taux pour les quatre paramétrages, filière par filière, pour 2023 ainsi que des cibles à horizon 2030 :

- s'agissant du taux de subvention de la MRC , il serait fixé à 70 % en 2023 pour toutes les filières mais aurait vocation à diminuer pour les grandes cultures et la viticulture , au fur et à mesure de la hausse attendue du taux de pénétration de la MRC dans ces filières et de la baisse des primes ; il resterait plus élevé pour l'arboriculture et les prairies pour lesquelles la couverture assurantielle est aujourd'hui très faible ;

- s'agissant de la franchise appliquée à l'assurance MRC , le seuil « plancher » de 20 % ouvert par l'article 2 du projet de loi n'aurait vocation à s'appliquer qu'à la filière prairies en 2023, filière la moins assurée ; le rapport du groupe de travail mentionne ainsi « l'impossibilité d'appliquer à tous les secteurs une franchise de 20 % comme le permet le règlement « Omnibus » » et retient une franchise de 25 % pour les autres filières, compte tenu du caractère « budgétivore de la couverture des risques compris entre 20 % et 30 % de pertes » ;

- s'agissant du seuil d'intervention de l'État pour les pertes exceptionnelles , il serait plus important pour les filières cultures et viticulture, mais serait également progressivement relevé notamment pour l'arboriculture et les prairies compte tenu du seuil très bas qui pourrait être retenu en 2023 (intervention à 30 %, afin de prolonger sans rupture brutale le filet de sécurité que constitue actuellement le régime des calamités agricoles) ;

- s'agissant du taux d'indemnité par l'État pour les pertes exceptionnelles : pour les non assurés, l'indemnisation serait dégressive dans le temps, et tendrait vers zéro, afin d'inciter encore davantage à la couverture assurantielle.

Hypothèses de travail du groupe de travail « Gestion des risques et développement de l'assurance récolte »

Source : rapport du député Frédéric Descrozaille, président du groupe de travail « Gestion des risques et développement de l'assurance récolte » dans le cadre du « Varenne de l'eau et du changement climatique »

Les seuils et les taux seraient fixés par la voie réglementaire, et la CODAR pourrait formuler des recommandations quant à l'évolution dans la durée de ces paramètres .

3. Les conditions de détermination des paramétrages et leur application dans le temps doivent d'être précisées afin d'offrir de la visibilité aux acteurs économiques

Le rapporteur pour avis Patrice Joly estime toutefois qu'une telle variabilité des paramétrages du dispositif d'année en année n'offre pas la prévisibilité suffisante aux exploitants agricoles s'agissant de leur régime d'indemnisation en cas de pertes de récoltes résultant d'aléas climatiques.

En conséquence, la commission des finances a adopté deux amendements COM-97 et COM-98 visant préciser la durée d'application des paramètres tels qu'ils seront fixés à la mise en oeuvre de la réforme, soit au 1 er janvier 2023, et à préciser les conditions de détermination des paramétrages par la voie réglementaire.

L'amendement COM-97 modifie l'article 5 du projet de loi et précise les missions de la CODAR au sein du CNGRA. Il s'agit de mettre cette nouvelle CODAR au coeur du dispositif de pilotage des outils de gestion des risques en agriculture pour que les professionnels, qui connaissent le mieux les besoins des exploitants et les contraintes des assureurs, proposent le système le plus en lien avec les réalités du terrain.

Il prévoit ainsi que la CODAR formule annuellement des recommandations au Gouvernement sur les taux à retenir pour les quatre paramètres précités, et ce pour les cinq années suivantes. Ces recommandations s'appuieraient sur des rapports du Gouvernement sur le bilan de l'application de la réforme et sur les perspectives financières envisagées pour les années suivantes. En outre, l'amendement complète la composition de la CODAR, en prévoyant qu'en fonction de l'ordre du jour, et sur désignation du président de la commission, les filières concernées puissent participer, avec voix consultative.

L'amendement COM-98 précise les conditions de détermination des paramètres par voie réglementaire. Il prévoit que le décret des ministres chargé de l'agriculture et des finances fixe les taux applicables pour les quatre paramètres pour une période de cinq ans, sur la base des recommandations du CNGRA, en fonction de la nature des productions et le cas échéant du type de contrat souscrit. Cet horizon vise à donner davantage de visibilité aux acteurs sur les niveaux d'intervention publique dans les années à venir, afin qu'ils s'engagent résolument dans le nouveau dispositif proposé dans le présent projet de loi.

Toutefois, des modifications annuelles des paramétrages pourront avoir lieu par arrêté des ministres chargés de l'agriculture et des finances, après avis de la CODAR, même si cette faculté a vocation à être peu employée. Par exemple, un taux annuel inférieur d'intervention de l'État pourra être défini s'il est constaté une menace sur la pérennité de certaines cultures en raison d'un aléa climatique, afin de garder une marge de manoeuvre sur le seuil de pertes « catastrophiques ». De même, un arrêté pourra limiter le montant de la prime admissible au bénéfice de la subvention en imposant temporairement des plafonds s'il est constaté une inflation forte des primes d'assurance, après avis de la CODAR.

B. LA PISTE DU GROUPEMENT D'ASSUREURS : UN OBJET ASSURANTIEL ENCORE NON IDENTIFIÉ

Si le rapporteur pour avis Claude Nougein estime que la constitution d'un tel groupement d'assureurs constitue une piste intéressante pour répondre aux lacunes du marché de l'assurance multirisque climatique, il relève que le dispositif proposé est très perfectible .