TITRE

III

GARANTIR UN MEILLEUR RECOUVREMENT DES MONTANTS SOUSTRAITS PAR

FRAUDE

Article 21

Renforcer l'efficacité des mesures

conservatoires dans la procédure dite

de « flagrance

sociale » et supprimer le caractère suspensif de l'opposition

à contrainte en cas de redressement pour travail dissimulé

Cet article propose de créer un procès-verbal de flagrance sociale sur le fondement duquel les organismes de recouvrement peuvent diligenter des mesures conservatoires afin de garantir le paiement d'une créance sociale. Il propose également de rendre immédiatement exécutoires les contraintes émises à la suite d'un recouvrement pour travail dissimulé.

La commission a adopté cet article modifié par deux amendements, le premier étendant le procès-verbal de flagrance sociale aux infractions de travail illégal, et le second effectuant des modifications aux fins de coordination.

I°- Le dispositif proposé

A. Les mécanismes de recouvrement des créances sociales nées d'un contrôle relevant l'infraction de travail dissimulé

Lorsque les agents des organismes de protection sociale habilités à effectuer des contrôles recensent des éléments constitutifs de l'infraction de travail dissimulé 123(*), ce constat peut donner lieu à des poursuites pénales diligentées par le procureur de la République à réception des procès-verbaux établis par les agents, ainsi qu'à des redressements des cotisations éludées. Ces redressements sont le plus souvent forfaitaires, en l'absence d'éléments renseignant le nombre d'heures de travail réellement effectué.

Les redressements pour travail dissimulé sont exorbitants du droit commun : le montant de la créance de cotisations est majoré de 25 %, et de 40 % en présence de circonstances aggravantes de l'infraction. Le délai de prescription des créances de cotisations, majorations et pénalités de retard, qui est de trois ans en droit commun, est porté à cinq ans. Ce délai s'applique également à l'action civile de l'organisme de recouvrement devant les juridictions judiciaires pour obtenir le paiement des sommes dues, ainsi qu'à l'action en exécution de la contrainte, qui est le premier moyen dont disposent les organismes sociaux pour recouvrir leurs créances.

Le second moyen de recouvrir des sommes éludées au titre du travail dissimulé, qui sera ici étudié en premier lieu, consiste en des mesures de saisies conservatoires correspondant au montant de la créance sociale que les directeurs des organismes de recouvrement peuvent mettre en oeuvre face à des entreprises éphémères ou en présence d'indice suggérant que les dirigeants d'une structure contrôlée pourraient être tentés de faire rapidement disparaître les actifs de celle-ci.

1.° L'organisme de protection sociale peut recouvrir des créances sociales nées d'une infraction de travail dissimulé en gelant à titre conservatoire les biens de la personne contrôlée

a) Le précédent de la procédure de flagrance fiscale

Pour mémoire, le terme de flagrance renvoie à l'enquête de flagrance en droit pénal, qui confère aux policiers, pendant une durée limitée de 8 jours renouvelable une fois, des pouvoirs d'enquête exceptionnels en cas de découverte d'un flagrant délit ou crime124(*), et ce afin de faciliter la recherche et l'obtention de preuves.

La première procédure de recouvrement dite de flagrance est celle de la flagrance fiscale, introduite par la loi n° 2007-1824 du 25 décembre 2007 de finances rectificative pour 2007.

Cette procédure a été créée afin de permettre à l'administration fiscale constatant une activité frauduleuse, de procéder, sur le fondement d'un procès-verbal de flagrance fiscale, à des mesures de saisies conservatoires à hauteur du montant de l'impôt afférent à la période pendant laquelle est réalisée la fraude. En effet, le délai entre l'accomplissement matériel de la fraude et l'établissement de l'assiette de l'impôt en résultant pouvait être très long, compte tenu du fait que la créance fiscale n'existait juridiquement qu'à compter du moment où l'échéance déclarative était intervenue. Or, certaines entreprises éphémères et certains contribuables profitaient de ce délai pour faire disparaître leur activité, ce qui rendait de fait le recouvrement impossible.

Les faits dont le constat donne lieu à l'ouverture d'une procédure de flagrance fiscale sont limitativement énumérés à l'article 16-0 BA du livre des procédures fiscales.

Le législateur a créé deux recours distincts devant le juge des référés administratif, dont la décision est elle-même susceptible d'appel devant le tribunal administratif. L'article L. 201-A du livre des procédures fiscales prévoit ainsi un recours contre le procès-verbal de flagrance fiscale, et l'article L. 201-B du même livre, contre les mesures de saisie conservatoire. Dans les deux cas, le juge des référés administratif est tenu de mettre fin à la procédure de flagrance fiscale et à l'exécution des saisies conservatoires « en cas d'urgence », et « lorsque le contribuable présente un moyen propre à créer, en l'état de l'instruction, un doute sérieux sur la régularité de la procédure ».

Les mesures de saisie conservatoire

Il existe deux catégories de mesures conservatoires : les saisies conservatoires et les sûretés judiciaires.

Les premières peuvent être mises en oeuvre avant que le créancier ne soit muni d'un titre exécutoire125(*), comme c'est le cas dans la procédure de flagrance fiscale. Les mesures conservatoires permettent à un créancier de geler des biens de son débiteur le temps que sa créance soit constatée par un titre exécutoire, auquel cas la mesure conservatoire se transformera en mesure d'exécution forcée lui attribuant la propriété du bien gelé. Une mesure conservatoire est donc un préalable qui assure l'efficacité d'une mesure d'exécution forcée. Le code des procédures civiles d'exécution envisage une seule mesure de saisie conservatoire, qui peut porter sur tous les biens mobiliers, corporels ou incorporels (titres financiers, sommes d'argent), sur des biens spécifiques (navires, aéronefs, biens placés dans un coffre-fort) ainsi que sur des biens détenus par un tiers. Cette mesure a pour effet de rendre indisponibles les biens sur lesquels elle porte. La protection des droits du débiteurs subordonne l'exercice d'une mesure conservatoire à la délivrance d'une autorisation préalable du juge de l'exécution.

Les mesures de sûreté judiciaire sont des garanties apportées au créancier, qui lui confèrent un droit de suite (il peut suivre le bien malgré un changement de propriétaire à l'issue d'une vente ou d'une donation) et un droit de préférence dans l'ordre des créanciers. Ces mesures n'ont pas pour objet de rendre le bien indisponible.

b) Le précédent désormais abrogé de la procédure de flagrance sociale pour travail illégal

Afin d'améliorer le recouvrement des cotisations pour travail illégal, la loi n° 2011-1906 du 21 décembre 2011 de financement de la sécurité sociale pour 2012 a introduit en son article 128 une procédure dite de flagrance sociale, sur le modèle de la procédure de flagrance fiscale.

L'article L. 243-7-4 du code de la sécurité sociale permettait ainsi à l'inspecteur chargé du recouvrement, à l'issue d'un contrôle s'étant soldé par l'établissement d'un procès-verbal constatant une situation de travail illégal, et lorsque la situation ou le comportement de l'entreprise ou de ses dirigeants mettaient en péril le recouvrement des cotisations éludées, de dresser un procès-verbal de flagrance sociale renseignant le montant desdites cotisations, dont la copie était signée par l'inspecteur et le responsable de l'entreprise, l'organisme de recouvrement en conservant l'original.

Le directeur de l'organisme de recouvrement pouvait ensuite, sur le fondement des deux procès-verbaux pour travail illégal et de flagrance sociale, solliciter du juge de l'exécution l'autorisation de pratiquer sur les biens de la personne morale ou physique contrôlée des mesures de saisie conservatoires.

3° Les mesures de saisie conservatoire prises sur décision du directeur de l'organisme de recouvrement en l'absence de garanties de paiement d'une créance sociale née d'un contrôle pour travail dissimulé

Face au constat de la lenteur des procédures de saisies conservatoires soumises à l'autorisation du juge de l'exécution, le législateur a finalement supprimé au 1er janvier 2017 126(*) la procédure de flagrance sociale pour la remplacer par un dispositif de saisies conservatoires pour les seules créances en lien avec un contrôle relevant une infraction de travail dissimulé.

L'article L. 133-1 du code de la sécurité sociale, dans sa rédaction actuellement en vigueur, permet ainsi au directeur d'un organisme de recouvrement d'effectuer des mesures de saisies conservatoires127(*) sur les biens d'une personne ayant fait l'objet d'un contrôle à l'issue duquel a été dressé un procès-verbal constatant la matérialité de l'infraction de travail dissimulé128(*), et ce sans solliciter l'autorisation du juge de l'exécution129(*). Les mesures de saisie ne peuvent porter sur les montants constatés au terme du contrôle pour travail dissimulé.

Ces mesures ne peuvent toutefois être mises en oeuvre qu'à l'issue d'une procédure contradictoire, au terme de laquelle la personne contrôlée se voit remettre par l'organisme chargé du recouvrement, à l'issue du contrôle, un document constatant l'infraction de travail dissimulé et comportant l'évaluation du montant des cotisations et contributions éludées, ainsi que des majorations, pénalités et exonérations annulées. Ce document informe également la personne contrôlée du pouvoir dont dispose le directeur de l'organisme de recouvrement de procéder à des mesures de saisies et lui indique l'ensemble des voies de recours qui lui sont ouvertes avant même qu'une telle décision ne soit effective.

À la remise de ce document, la personne contrôlée est tenue de produire des garanties suffisantes à couvrir le montant de la créance, à défaut de quoi le directeur de l'organisme de recouvrement peut procéder à des mesures de saisie conservatoire.

Ces mesures de saisies sont prises à l'issue d'une décision formalisée du directeur, qui est susceptible de recours devant le juge de l'exécution, selon la procédure de saisine en urgence. Ce dernier est alors tenu de statuer dans un délai de quinze jours. Contrairement aux dispositions relatives à la flagrance sociale, le fait d'ordonner la mainlevée des mesures de saisies conservatoires en cas de non-respect des conditions de leur mise en oeuvre, ou sur le fondement de preuves de garanties de paiement, relève de l'appréciation souveraine du juge et n'est pas acquise de plein droit.

Nonobstant la voie de recours ouverte devant le juge de l'exécution, il est prévu que la personne contrôlée puisse, à tout moment de la procédure et jusqu'à l'obtention par l'organisme de recouvrement d'un titre exécutoire devenu définitif, solliciter la mainlevée des mesures conservatoires en apportant au directeur la preuve de garanties suffisantes de paiement correspondant au montant de la créance sociale.130(*)

Au 30 septembre 2025, l'Urssaf avait initié 741 mesures de saisie conservatoire, pour un montant total de 315 millions d'euros. 131(*)

Le spectre de la procédure de saisie pour

travail dissimulé

est beaucoup plus restreint que celui de

l'ancienne procédure

de flagrance sociale pour travail

illégal

La procédure de flagrance sociale abrogée au 1er janvier 2017 s'appliquait à la suite de contrôles relevant des infractions de travail illégal, qui recoupent, selon l'énumération figurant à l'article L. 8211-1 du code du travail, les infractions de travail dissimulé, marchandage, prêt illicite de main d'oeuvre, emploi d'étranger non autorisé à travailler, cumuls irréguliers d'emploi et de fraude ou fausse déclaration.

A l'inverse, la procédure de saisie prévue à l'article L. 133-1 est circonscrite à la seule infraction de travail dissimulé.

2° Les organismes de protection sociale peuvent mettre en oeuvre des procédures de recouvrement forcé sur le fondement de contraintes

Le second moyen dont disposent les organismes de recouvrement pour se voir rembourser les créances de cotisations dont ils sont détenteurs est le recours au mécanisme de la contrainte, qui est largement usité. Il y est en effet recouru pour recouvrir le paiement de cotisations en souffrance, notamment parmi les professions libérales et indépendantes qui sont tenues de s'en acquitter à échéance régulière sur le fondement d'un système déclaratif, mais également pour récupérer les créances nées de contrôle ayant donné lieu à redressement de cotisations, en ce compris les contrôles constatant des faits de travail dissimulé.

a) Devenue exécutoire, la contrainte permet l'exercice de mesures de saisies sur les biens du débiteur pour recouvrir les créances sociales

Les organismes de recouvrement des cotisations et contributions sociales peuvent décerner des contraintes, qui sont des titres exécutoires 132(*) au sens de décisions auxquelles la loi attache les effets d'un jugement.

L'article L. 244-9 du code de la sécurité sociale prévoit ainsi que la contrainte décernée par le directeur d'un organisme de protection sociale, comporte, à défaut d'opposition du débiteur dans un délai de quinze jours devant le pôle social du tribunal judiciaire territorialement compétent, tous les effets d'un jugement.

Un titre exécutoire permet de mettre en oeuvre des mesures d'exécution forcée pour obtenir l'attribution directe d'une somme d'argent en remboursement de la créance sociale. Parmi les mesures d'exécution forcée auxquelles les organismes de recouvrement ont fréquemment recours, figurent la mesure dite de saisies-attribution, qui permet la saisie d'argent sur les comptes bancaires du débiteur, ainsi que la mesure d'opposition à tiers détenteur, qui permet de saisir auprès d'un tiers dépositaire, détenteur ou redevable de sommes appartenant à un débiteur, de saisir le montant d'une créance sociale. À défaut de recours formé par le débiteur selon les voies légales, ces mesures ne sont pas conservatoires comme dans le cas du procès-verbal de flagrance, mais bien effectives et entraînent attribution définitive des sommes réclamées.

L'opposition à la contrainte n'a pas pour effet de la mettre à néant, mais de suspendre son caractère exécutoire jusqu'à ce qu'elle soit validée ou infirmée par jugement. Le greffe du tribunal informe l'organisme de recouvrement de la réception de l'opposition à la contrainte, afin de l'avertir de la suspension du caractère exécutoire avant même que l'affaire ne soit convoquée à l'audience.

La charge de la preuve de la contestation de la contrainte repose sur le cotisant ayant formé opposition et non sur l'organisme de protection sociale émetteur de la contrainte. Dans les faits, les juridictions judiciaires organisent souvent le renvoi de l'affaire à brève échéance afin de permettre au cotisant de bonne foi de rapporter à l'organisme de protection sociale la preuve des revenus par lui perçus (la procédure étant déclarative), auquel cas l'organisme peut procéder au recalcul des sommes appelées au titre des cotisations et solliciter du tribunal qu'il valide une créance différente de celle initialement appelée.

b) Le contenu de la contrainte et l'information délivrée au cotisant sur le montant de la créance réclamée sont strictement encadrés par la jurisprudence de la Cour de cassation

La délivrance par un organisme de protection sociale d'une contrainte est strictement encadrée par le code de sécurité sociale. Elle doit nécessairement être précédée d'une mise en demeure préalable ou d'un avertissement resté sans effet un mois suivant sa notification. 134(*)

La contrainte doit permettre au cotisant d'avoir connaissance de la cause, de la nature, et de l'étendue de son obligation. Cela se justifie au regard de l'atteinte portée à ses biens dans l'hypothèse où la contrainte n'est pas contestée et devient exécutoire, mais également par le fait que la charge de la preuve du caractère mal-fondé de la contrainte incombe au cotisant. La Cour de cassation a précisé que la connaissance de la cause, de la nature et de l'étendue de l'obligation devait se matérialiser par l'obligation, pour la contrainte, de détailler la nature des cotisations et contributions appelées (soit l'échéance à laquelle elles correspondent, leur nature et leur montant), dans des termes strictement identiques à ceux de la mise en demeure qui l'a précédée.

L'inobservation de ces prescriptions est sanctionnée par l'infirmation de la contrainte par le tribunal judiciaire. L'organisme de recouvrement doit alors délivrer une autre contrainte conforme aux mises en demeure qui l'ont précédée, ou reprendre la procédure de recouvrement dès son commencement en délivrant de nouvelles mises en demeure.

B. Le présent article réintroduit une procédure de flagrance sociale et rend les contraintes appelant des créances liées au travail dissimulé exécutoires de plein droit, y compris en cas d'opposition formée par le débiteur.

L'article 21 du présent projet de loi réécrit l'article L. 133-1 du code de la sécurité sociale en supprimant la référence au document émis à l'issue du contrôle ayant constaté des faits de travail dissimulé et renseignant périmètre de la créance sociale à recouvrir. Ce document informait par ailleurs l'entreprise contrôlée de la possibilité, pour le directeur de l'organisme de recouvrer, de diligenter une procédure de saisies conservatoires pour geler à titre temporaire les actifs de l'entreprise et les biens du débiteur si la preuve de garanties de paiement correspondant au montant de la créance sociale n'était pas rapportée.

Ce document serait désormais remplacé par un procès-verbal de flagrance sociale, dressé par l'agent chargé du contrôle et signé par lui, sur le modèle de celui préexistant et supprimé en 2017. Il serait notifié au cotisant, l'organisme de recouvrement en conservant l'original.

La différence avec la procédure de flagrance sociale abrogée au 1er janvier 2017 consiste en le fait que le directeur de l'organisme de recouvrement pourrait désormais procéder à des mesures de saisie conservatoire sans l'autorisation du juge de l'exécution, sur le seul fondement du procès-verbal de flagrance régulièrement notifié.

Cette réécriture vise à créer un effet de surprise pour effectuer des saisies conservatoires, dès l'issue du contrôlée, sur des biens d'entreprises éphémères ou de personnes qui auraient procédé à la liquidation de leur patrimoine saisissable dans le délai entre la réception du document et la décision du directeur d'effectuer des mesures de saisies.

Selon les chiffres communiqués par l'Urssaf caisse nationale aux Rapporteurs de la commission des affaires sociales, en 22 % des entreprises redressées en 2022 et 2023 et ayant donné lieu à 59% des montants redressés pour ces deux années, ont été radiées dans les douze mois suivant le contrôle opéré.

Le recours au procès-verbal de saisie supprime la phase de contradictoire qui existe actuellement au terme de laquelle la personne contrôlée est tenue d'apporter des garanties de paiement de la créance sociale avant que toute décision de saisir ses biens ne soit effectivement prise.

Si la notification du procès-verbal de flagrance sociale ouvre droit, pour le directeur, à la possibilité d'effectuer des saisies conservatoires sur son fondement, en revanche, elle n'ouvre pas droit, pour la personne contrôlée, à un recours devant le juge judiciaire, contrairement aux dispositions de l'article L. 201B du livre des procédures fiscales.

Toutefois, la rédaction proposée conserve les alinéas prévoyant que la personne contrôlée peut solliciter la mainlevée des mesures conservatoires en apportant au directeur la preuve de garanties suffisantes de paiement correspondant au montant de la créance sociale, ainsi que le recours devant le juge de l'exécution contre la décision du directeur d'ordonner des mesures de saisie conservatoire.

Dans son avis du 11 septembre 2025, le Conseil d'État estimait que cette mesure portait une atteinte disproportionnée au droit de propriété au motif que les conditions dans lesquelles un agent de contrôle dresse un procès-verbal de flagrance n'étaient pas assez encadrées. Il a proposé de conditionner le recours à un procès-verbal de flagrance sociale au constat de l'existence de circonstances susceptibles de menacer le recouvrement de la créance, comme cela est prévu dans la procédure dite de flagrance fiscale.135(*)

Le texte a été modifié à la réception de l'avis du Conseil d'État pour prendre en compte cette recommandation, qui figure dans la version de l'article déposée au Sénat.

La suppression de la précédente procédure fondée sur la délivrance d'un document, et qui s'appliquait en l'absence de garanties suffisant à couvrir les montants évalués, interroge toutefois le champ d'application réel de la procédure de flagrance sociale, qui apparaît plus restreint eu égard à cette condition explicite de circonstances susceptibles de menacer le recouvrement de la créance. Il peut alors être envisagé qu'en l'absence de telles circonstances, il soit recouru à des contraintes pour récupérer les sommes appelées au titre de la créance de cotisations pour travail dissimulé.

Cette hypothèse est renforcée par le fait que la seconde mesure portée par le présent article confère aux contraintes décernées pour recouvrir des créances sociales issues de contrôles pour travail dissimulé un caractère exécutoire nonobstant le maintien du mécanisme d'opposition à contrainte prévu devant le pôle social du tribunal judiciaire statuant en sa formation collégiale.

Un recours visant à suspendre le caractère exécutoire d'une telle contrainte serait désormais possible devant le président du pôle social du tribunal judiciaire statuant seul, « lorsqu'il existe un moyen sérieux d'invalidation et que l'exécution risque d'entraîner des conséquences manifestement excessives ».

Aux termes de son avis du 11 septembre 2025, le Conseil d'État considère que la suppression de l'effet suspensif de l'opposition à une contrainte devenue immédiatement exécutoire ne se heurte à aucun obstacle constitutionnel ou conventionnel dans la mesure où un recours reste possible devant le pôle social du tribunal judiciaire. Il sollicite toutefois de prévoir qu'un décret en Conseil d'État précise la procédure applicable.

Il convient enfin de souligner que l'exécution provisoire de la contrainte est poursuivie au risque du créancier. Si l'organisme de recouvrement décide de faire exécuter une contrainte malgré une opposition formée par le débiteur devant le tribunal, et que la juridiction décide in fine d'annuler la contrainte, alors l'organisme devra restituer les sommes prélevées au cotisant. 136(*)

II - La position de la commission

La commission des affaires sociales se félicite du renforcement des mécanismes de recouvrement dont disposent les organismes de protection sociale pour lutter contre la fraude perpétrée au titre du travail dissimulé. Elle partage l'appréciation de la ministre des comptes publics Amélie de Montchalin, qui a qualifié ces dispositions de « précieuses », en ce qu'elles permettent d'agir « immédiatement en cas de détection d'une fraude »137(*).

Ces dispositions permettront de lutter plus efficacement contre les entreprises éphémères, qui vidaient leurs comptes bancaires pour transférer leur argent dans des pays avec lesquels la coopération pénale s'avère complexe, dès qu'elles étaient informées de la possibilité offerte au directeur des organismes de sécurité sociale d'effectuer des mesures conservatoires.

Afin de renforcer l'efficacité de ce dispositif, la commission a adopté un amendement COM-141 des rapporteurs visant à étendre le procès-verbal de flagrance sociale aux infractions de travail illégal, et non plus à la seule infraction de travail dissimulé, comme le prévoyait le dispositif de flagrance sociale abrogé au 1er janvier 2017. Elle a également adopté un amendement COM-140 réécrivant le III de l'article L. 133-1 afin de supprimer la référence à la décision du directeur de l'organisme de procéder à des mesures conservatoires eu égard au fait que ces dernières sont désormais fondées sur le procès-verbal de flagrance sociale.

La commission a adopté cet article ainsi modifié.

Article 22

Renforcer les obligations et la solidarité

financière des maîtres d'ouvrage pour lutter contre le travail

dissimulé

Cet article propose de réviser les obligations de vigilance et la solidarité financière des maîtres d'ouvrage et donneurs d'ordre138(*) au regard du respect par les sous-traitants de l'interdiction du travail dissimulé.

La commission a adopté cet article modifié par deux amendements visant, en premier, à préciser les circonstances dans lesquelles le maître d'ouvrage procède à la vérification de l'authenticité des documents reçus dans le cadre de son devoir de vigilance et également à étoffer davantage le devoir de vigilance imposé au maître d'ouvrage.

I - Le dispositif proposé

A. Le législateur a progressivement enrichi l'arsenal de lutte contre le travail dissimulé dans le cas des sous-traitances

Infraction la plus courante parmi les infractions constitutives du travail illégal139(*), le travail dissimulé recouvre :

- la dissimulation d'activité définie à l'article L. 8221-3 du code du travail comme l'exercice à but lucratif d'une activité ou l'accomplissement d'actes de commerce en se soustrayant intentionnellement à certaines obligations comme l'immatriculation au registre national des entreprises en ou au registre du commerce et des sociétés, les déclarations auprès des organismes de protection sociale ou à l'administration fiscale ou en se plaçant frauduleusement dans le champ de la prestation de services internationales (situation de « faux détachement ») ;

- la dissimulation d'emploi, définie à l'article L. 8221-5 du même code comme le fait de se soustraire intentionnellement à la déclaration préalable à l'embauche, à la délivrance d'un bulletin de paie ou d'un document équivalent, de falsifier sur ces documents le nombre d'heures de travail ou, enfin, de se soustraire intentionnellement aux déclarations relatives aux salaires ou aux cotisations sociales ;

1. Les réponses civiles et pénales au travail dissimulé commis directement par l'entrepreneur

Au plan civil, la méconnaissance, même partielle, des interdictions de travail dissimulé entraîne un redressement de cotisations et contributions sociales assorti de majoration.

En application combinée des articles L. 243-7 et L. 243-7-5 du code de la sécurité sociale, les organismes chargés du recouvrement des cotisations du régime général - les Urssaf - réalisent un redressement des cotisations et contributions sociales sur le fondement :

- des procès-verbaux constatant l'infraction que leurs agents assermentés et agréés ont dressés ;

- des procès-verbaux communiqués par les autres agents ayant qualité pour constater les infractions au travail illégal.

Les agents de contrôle compétents pour constater des infractions au travail illégal

L'article L. 8271-1-2 du code du travail liste les agents compétents, à savoir :

1° les agents de contrôle de l'inspection du travail ;

2° les officiers et agents de police judiciaire ;

3° les agents des impôts et des douanes ;

4° les agents des organismes de sécurité sociale et des caisses de mutualité sociale agricole agréés à cet effet et assermentés ;

5° les administrateurs des affaires maritimes et les officiers du corps technique et administratif des affaires maritimes et les fonctionnaires affectés dans les services exerçant des missions de contrôle dans le domaine des affaires maritimes sous l'autorité ou à la disposition du ministre chargé de la mer ;

6° les fonctionnaires des corps techniques de l'aviation civile commissionnés à cet effet et assermentés ;

7° les fonctionnaires ou agents de l'Etat chargés du contrôle des transports terrestres ;

8° les agents de France Travail chargés de la prévention des fraudes, agréés et assermentés à cet effet ;

9° les agents du Conseil national des activités privées de sécurité commissionnés par son directeur et assermentés.

L'article L. 243-7-7 du code de la sécurité sociale dispose qu'en cas de constat de travail dissimulé, le montant du redressement des cotisations et contributions sociales est majoré de 25 %. Ce taux peut être réduit de 10 points en cas de paiement dans un délai de trente jours ou de présentation, dans le même délai, d'un plan d'échelonnement du paiement, accepté par le directeur de l'organisme de recouvrement.

Sur le plan pénal, la méconnaissance de l'interdiction de travail dissimulé est punie, à l'article L. 8224-1 du code du travail, d'un emprisonnement de trois ans et d'une amende de 45 000 euros. Ces peines sont également alourdies en cas de circonstances aggravantes prévues à l'article L. 8224-2.

2. Depuis 1991, la prise en compte des chaines de sous-traitance pour lutter contre le travail dissimulé

Depuis la loi du 31 décembre 1991140(*), le code du travail interdit « d'avoir recours sciemment, directement ou par personne interposée, aux services de celui qui exerce » un travail dissimulé141(*). Par cette notion de « personne interposée », le législateur a pris ainsi en compte les cas de sous-traitance et a permis de réprimer pénalement les cas de recours intentionnel à de la sous-traitance faisant appel à du travail dissimulé.

Toutefois, le législateur a également poursuivi une voie plus efficace puisque, sur le plan civil, la même loi du 31 décembre 1991 a prévu une mise en cause des donneurs d'ordre en cas de travail dissimulé, pouvant être actionnée de manière autonome à la marche du procès pénal.

Le mécanisme repose, d'une part, sur une obligation de vigilance dans le choix du contractant, qui s'applique à tous les donneurs d'ordre dès lors que le montant du marché est égal ou supérieur à 5 000 euros142(*).

L'article L. 8222-1 du code du travail oblige en effet tout signataire d'un contrat - exécution d'un travail, fourniture d'une prestation de services, accomplissement d'un acte de commerce - à vérifier, pendant toute la durée de la prestation, que son cocontractant ne commet pas de délit de travail dissimulé. Ce devoir de vigilance est toutefois allégé pour les particuliers.

L'article L. 8222-4 du code du travail adapte également la nature des documents à vérifier dans le cas où le cocontractant intervenant sur le territoire national est établi ou domicilié à l'étranger.

Le Conseil d'État143(*) a pu préciser que le donneur d'ordre est considéré comme avoir rempli son devoir de vigilance, y compris dans sa dimension de vérification de l'authenticité de l'attestation remise par son cocontractant, lorsqu'il s'est fait remettre les documents prévus par décret. Ce devoir de vigilance ne serait en revanche pas satisfait s'il existait « une discordance entre les déclarations mentionnées sur ces documents et les informations dont le donneur d'ordre pouvait avoir connaissance, telles que l'identité de son cocontractant ou le volume d'heures de travail nécessaire à l'exécution de la prestation ou que, s'agissant de l'authenticité de l'attestation [de vigilance délivrée par l'Urssaf], l'administration établisse que celle-ci n'émane pas de l'organisme chargé du recouvrement des cotisations et contributions dues par le cocontractant ».

Les obligations incombant au titre du devoir de vigilance

En vertu de l'article D. 8222-5 du code du travail, le contractant est considéré comme ayant rempli son devoir de vigilance s'il se fait remettre par son cocontractant établi en France, lors de la conclusion et tous les six mois jusqu'à la fin du contrat :

1° Une attestation de fourniture des déclarations sociales et de paiement des cotisations et contributions de sécurité sociale datant de moins de six mois dont le contractant s'assure de l'authenticité auprès de l'organisme de recouvrement des cotisations de sécurité sociale ;

2° Un document parmi les suivants :

- un extrait de l'inscription au registre du commerce et des sociétés ;

- un extrait d'immatriculation au Registre national des entreprises en tant qu'entreprise du secteur des métiers et de l'artisanat ;

- un devis, un document publicitaire ou une correspondance professionnelle, à condition qu'y soient mentionnés le nom ou la dénomination sociale, l'adresse complète et le numéro d'immatriculation au registre du commerce et des sociétés ou au Registre national des entreprises en tant qu'entreprise du secteur des métiers et de l'artisanat (...)

Dans le cas d'un cocontractant établi à l'étranger, en vertu de l'article D. 8222-7 du code du travail, les documents devant être remis lors de la conclusion et tous les six mois jusqu'à la fin du contrat sont les suivants :

1° Un document mentionnant son numéro individuel d'identification fiscal ou un document mentionnant son identité et son adresse ou, le cas échéant, les coordonnées de son représentant fiscal ponctuel en France ;

2° Un document attestant de la régularité de la situation sociale (...)

3° Lorsque l'immatriculation du cocontractant à un registre professionnel est obligatoire dans le pays d'établissement ou de domiciliation, l'un des documents suivants :

a) Un document émanant des autorités tenant le registre professionnel ou un document équivalent ;

b) Un devis, un document publicitaire ou une correspondance professionnelle, à condition qu'y soient mentionnés le nom ou la dénomination sociale, l'adresse complète et la nature de l'inscription au registre professionnel ;

D'autre part, l'article L. 8222-2 du code du travail prévoit un mécanisme de solidarité financière dès lors que le donneur d'ordre ne s'est pas acquitté de son devoir de vigilance. Ce dernier est alors tenu solidairement, avec l'auteur de l'infraction au travail dissimulé, au paiement des impôts, taxes, cotisations, majorations, pénalités, remboursements d'aides publiques, rémunérations ou charges. Les sommes exigibles sont toutefois calculées à due proportion de la valeur du marché en cause.

Par ailleurs, l'article L. 8222-5 institue un devoir de diligence du maître d'ouvrage ou du donneur d'ordre en cas de signalement émanant d'un agent de contrôle, d'un syndicat, d'une association professionnelle ou d'une institution représentative du personnel quant à une irrégularité d'un cocontractant, d'un sous-traitant ou d'un subdélégataire au regard des dispositions sur le travail dissimulé. Dans cette situation, le signataire est tenu d'enjoindre sans délai à la personne en irrégularité de faire cesser cette situation sous risque d'engager, là encore, sa responsabilité financière de maître d'ouvrage ou de donneur d'ordre.

Enfin, l'article L. 8222-6 prévoit un devoir de diligence spécifique à l'égard de toute personne morale de droit public ayant contracté avec une entreprise.

B. Toutefois, les sous-traitances en cascade mettent à mal le mécanisme de solidarité financière des maîtres d'ouvrage

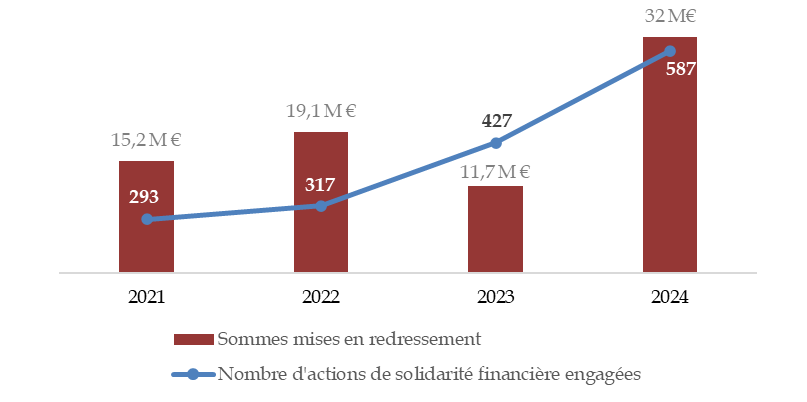

Le Gouvernement rappelle que « la solidarité financière constitue un levier important d'optimisation du recouvrement des sommes dues en cas de travail dissimulé »144(*), considérant que les maîtres d'ouvrage et donneurs d'ordre sont plus susceptibles d'être pérennes et solvables. Les Urssaf ont donc eu tendance à recourir de manière croissante à ce mécanisme.

Mobilisation de la solidarité financière des dettes sociales pour le régime général

Source : Étude d'impact, p. 239

Toutefois, le développement de chaines de sous-traitances de plus en en plus sophistiquées met à mal les outils pensés par le législateur. En effet, le devoir de vigilance n'est opérant qu'à l'égard du cocontractant direct du donneur d'ordre. En cas de sous-traitances dites « en cascade », le maître d'ouvrage, généralement une entreprise ou une collectivité établie en France, ne peut donc être conjointement responsable du paiement de la dette sociale pour les infractions aux travails dissimulés commises par les sous-traitants de rang n-2. Cette irresponsabilité a été confirmée récemment par un arrêt de la Cour de cassation du 4 septembre 2025145(*), qui a jugé expressément que le maître de l'ouvrage n'est pas tenu à une obligation de vigilance à l'égard du sous-traitant de son cocontractant.

Si le devoir de diligence du maître d'ouvrage s'applique, quant à lui, à l'égard de tous les sous-traitants, la solidarité financière de ce dernier n'est pas susceptible d'être actionnée fréquemment dès lors qu'une simple lettre recommandée avec avis de réception satisfait à l'obligation d'injonction146(*).

Enfin, le volet pénal n'apporte pas non plus de réponse satisfaisante du fait de l'engorgement des parquets, de la lourdeur des procédures et de la difficulté de prouver l'intentionnalité du maître d'ouvrage initial.

Entendu le 26 mars 2025 par la commission, le général José-Manuel Montull, commandant de l'Office central de lutte contre le travail illégal, résume ainsi les difficultés juridiques : « nous devons également nous concentrer sur la dissuasion des maîtres d'ouvrage, notamment concernant la sous-traitance en cascade. Actuellement, des entreprises connues sous-traitent à un premier sous-traitant, qui lui-même sous-traite à son tour, créant ainsi une chaîne complexe. L'obligation de vigilance ne s'applique qu'au niveau n-1, ce qui permet aux entreprises d'organiser leur irresponsabilité. En bout de chaîne, on peut trouver des travailleurs non déclarés, voire exploités »147(*).

C. Le dispositif proposé : répondre à ces difficultés en responsabilisant davantage les maîtres d'ouvrage

? Le 1° du I du présent article tend à créer un nouvel article L. 8222-1-1 du code du travail qui vise à imposer au maître de l'ouvrage un nouveau devoir de vigilance à l'égard de l'ensemble des sous-traitants intervenant au sein du marché et dont il a nécessairement connaissance puisqu'il doit déjà, en vertu du droit existant, les accepter (voir encadré infra). Ainsi, le maître d'ouvrage devrait vérifier périodiquement si chaque sous-traitant s'acquitte des formalités évitant la dissimulation d'activité ou d'emploi.

Pour s'acquitter de ce devoir de vigilance, le maître de l'ouvrage doit avoir reçu « les documents dont la liste et les conditions de remise sont fixées par décret et [s'assurer], le cas échéant de leur authenticité ». Selon la direction générale du travail, la liste des documents exigés sera identique à celle fixée pour l'application des obligations de vigilance s'imposant à tout contractant.

Enfin, les particuliers qui contracteraient pour leur usage personnel ou celui d'un proche seraient dispensé de ce nouveau régime.

Le 2° du I modifie l'article L. 8222-2 du code du travail afin de prévoir l'engagement de la solidarité financière du maître d'ouvrage en cas d'infraction au travail dissimulé d'un des sous-traitants de la chaine.

Agrément des sous-traitants par le maître d'ouvrage

S'agissant des marchés privés, l'article 3 de la loi n° 75-1334 du 31 décembre 1975 oblige l'entrepreneur qui entend exécuter un contrat en recourant à la sous-traitance à « faire accepter chaque sous-traitant et agréer les conditions de paiement de chaque contrat de sous-traitance par le maître de l'ouvrage (...) ». En application de l'article L. 8271-1-1 du code du travail, ces formalités doivent être accomplies sous peine d'une amende de 7 500 euros.

La même règle s'impose pour les marchés publics en vertu de l'article L. 2193-4 du code de la commande publique qui dispose que « l'opérateur économique peut recourir à la sous-traitance lors de la passation du marché et tout au long de son exécution à condition de l'avoir déclarée à l'acheteur et d'avoir obtenu l'acceptation du sous-traitant et l'agrément de ses conditions de paiement ».

? Le II du présent article modifie l'article L. 243-7-7 du code de la sécurité sociale afin que l'auteur de l'infraction bénéficie du droit de la réduction de dix points du redressement majoré de cotisations et contributions sociales, dès lors que celui-ci procède au règlement intégral des cotisations, pénalités et majorations de retard dans le délai de trente jours qui lui imparti.

En outre, il est proposé de dispenser les maîtres d'ouvrage ou les donneurs d'ordre de tout paiement de la majoration de cotisation sociale en cas de paiement des sommes dues dans un délai défini par décret en Conseil d'État à compter de la notification de la mise en demeure ou de conclusion d'un plan d'échelonnement dans le même délai. Cette limitation de la solidarité financière vis-à-vis d'un sous-traitant auteur de l'infraction au travail dissimulé viserait à « encourager davantage le donneur d'ordre ou le maître d'ouvrage au paiement rapide des sommes dues (...) ».

? Enfin, le III propose une entrée en vigueur du présent article au 1er janvier 2026.

II - La position de la commission : un article qui responsabilise les maîtres d'ouvrage

Les rapporteurs ne peuvent que se réjouir de dispositions visant à lutter davantage contre le travail dissimulé, délit causant un manque à gagner estimé entre 6,2 et 7,8 milliards d'euros148(*) de cotisations et contributions éludées sur le champ social.

Les rapporteurs partagent pleinement la philosophie de cet article qui permettra de responsabiliser davantage les maîtres d'ouvrage et de renforcer les moyens de recouvrement des dettes sociales en cas de travail dissimulé. Les dispositions permettront en outre de ne pas accentuer les obligations qui pèsent sur les sous-traitants eux-mêmes, dont une part importante peut être des TPE ou PME.

La commission a adopté un amendement n° COM-142 des rapporteurs précisant les circonstances dans lesquelles le maître d'ouvrage procède à la vérification de l'authenticité des documents reçus dans le cadre de son devoir de vigilance. En lieu et place des termes « le cas échéant », laissant place à l'interprétation, la commission a considéré que la vérification de la validité des documents remis était exigible du maître d'ouvrage « en cas de doute raisonnable au vu des informations dont il dispose par ailleurs ». Celui-ci devra ainsi procéder au contrôle des documents lorsque le nombre de salariés déclarés est manifestement incompatibles avec l'ampleur des missions remplies par le sous-traitant.

La commission a également souhaité, sur proposition de ses rapporteurs, d'aligner le nouveau devoir de vigilance incombant aux maîtres d'ouvrage sur celui existant des donneurs d'ordre afin de le durcir. Un amendement n° COM-143 a ainsi prévu que le maître d'ouvrage encourrait l'annulation des exonérations des cotisations ou contributions dont il a pu bénéficier au titre des rémunérations versées à ses salariés dans le cas où il manquait à ses obligations et que l'un des sous-traitants était condamné pour du travail dissimulé149(*).

De même, cet amendement prévoit que, pour la recherche et la constatation des infractions aux interdictions du travail dissimulé, les agents de contrôle peuvent se faire présenter et obtenir copie immédiate des documents justifiant que le maître d'ouvrage a bien accompli son devoir de vigilance vis-à-vis de ses sous-traitants150(*).

La commission a adopté cet article ainsi modifié.

Article 22 bis

(nouveau)

Renforcer le dispositif de liste noire pour lutter contre le

travail illégal

Cet article, introduit par la commission des affaires sociales, durcit et harmonise le cadre régissant la peine complémentaire de diffusion de la condamnation pour travail illégal.

A. Les dispositions actuelles relative à la peine complémentaire de diffusion de diffusion

Outre les sanctions civiles encourues et décrites plus en amont151(*), la méconnaissance de l'interdiction de travail dissimulé est réprimée, en application de l'article L. 8224-1 du code du travail, d'un emprisonnement de trois ans et d'une amende de 45 000 euros. Aux termes de l'article L. 8224-2 du même code, ces peines sont alourdies en cas de circonstances aggravantes. Ainsi :

- lorsque l'infraction est commise à l'égard d'un mineur soumis à l'obligation scolaire ou d'une personne dont la vulnérabilité ou l'état de dépendance sont apparents ou connus de l'auteur, la peine est portée à un emprisonnement de cinq ans et une amende de 75 000 euros.

- lorsque l'infraction est commise en bande organisée, le prévenu encourt jusqu'à dix ans d'emprisonnement et 100 000 euros d'amende.

En vertu des articles L. 8224-3 et L. 8224-5 du code du travail, le juge peut en outre prononcer des peines complémentaires, par exemple :

- la dissolution de la personne morale ;

- la fermeture définitive ou pour une durée de cinq ans au plus du ou des établissements concernés ;

- l'exclusion des marchés publics à titre définitif ou pour une durée de cinq ans au plus ;

- la confiscation des biens ;

- l'affichage de la décision prononcée ou la diffusion de celle-ci soit par la presse écrite, soit par tout moyen de communication au public par voie électronique.

Depuis la loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel152(*), cette peine complémentaire de diffusion, qui prend la forme d'une inscription pour une durée maximale d'un an sur la liste noire du ministère du travail, est obligatoire, sauf décision spécialement motivée du juge, dans les cas d'infraction au travail dissimulé avec circonstances aggravantes.

Le dispositif de « liste noire »

Instaurée par la loi n° 2014-790 du 10 juillet 2014, le dispositif dit de « liste noire » prend la forme d'une peine complémentaire de diffusion sur un site Internet géré par le ministère du travail - à l'adresse https://liste-noire.travail-emploi.gouv.fr/ - de certaines condamnations pénales prononcées pour travail illégal. Le code du travail distingue ainsi actuellement trois régimes de peine complémentaire de diffusion sur le site du ministère du travail selon que l'infraction concerne :

- le travail dissimulé avec circonstances aggravantes (art. L. 8824-2) : le juge doit prononcer la peine complémentaire de diffusion, sauf décision spécialement motivée. Il n'est pas exigé qu'une amende soit prononcée à titre principal. La durée maximale de diffusion est d'un an ;

- le travail dissimulé sans circonstances aggravantes (L. 8224-1) : la peine est facultative, et peut être ordonnée par le juge même en l'absence d'une amende principale. La durée maximale de diffusion est de deux mois ;

- les autres formes de travail illégal (marchandage, prêt illicite de main d'oeuvre, emploi d'étranger sans titre) : la peine est facultative, mais ne peut être prononcée que si une amende est également prononcée à titre principal. La durée maximale de diffusion est toutefois de deux ans.

Toutefois, ainsi qu'il était noté dans le plan national de lutte contre le travail illégal (PNLTI) 2023-2027, « cette accumulation rend peu lisibles les conditions de mise en oeuvre de la peine. Il est en effet constaté une méconnaissance du dispositif par les magistrats, ainsi que par les greffes. Le volume des demandes de publication reçues est ainsi très faible en comparaison au nombre de condamnations pour travail illégal. Des décisions s'avèrent également non publiables notamment en l'absence ou en cas d'erreur sur la durée de la condamnation, d'erreur dans la mention du site Internet ou de condamnation pour des faits autres que travail illégal ».

Le PNLTI proposait donc d'harmoniser les trois régimes en l'alignant sur celui du travail dissimulé avec circonstances aggravantes soit une durée maximale d'un an et la suppression de la condition du prononcé d'une amende à titre principal.

B. Le dispositif proposé

À l'initiative des rapporteurs (amendement COM-144), la commission a souhaité simplifier les dispositions régissant le dispositif de liste noire afin de ne pas décourager l'application de la peine complémentaire par les juges lorsque celle-ci est pertinente. Ainsi que le notait le général José-Manuel Montull, entendu en audition devant la commission153(*) :

La peine complémentaire de publicité est un outil extrêmement intéressant, mais son application a été tellement restreinte qu'elle est devenue presque inopérante. Par curiosité, j'ai consulté hier le site Internet qui répertorie les personnes morales et physiques condamnées définitivement pour travail dissimulé. On y trouve seulement 82 personnes physiques et 32 personnes morales pour l'année dernière, alors que plus de 13 400 personnes ont été mises en cause pour du travail illégal. Ces chiffres révèlent la nécessité d'améliorer la publicité de ces condamnations.

La commission a également souhaité aligner la durée maximale d'application de cette peine pour le travail dissimulé sur la durée prévue pour les autres infractions du travail illégal soit deux ans.

? A cette fin, le 1° et le 2° du présent article modifient les articles L. 8224-3154(*) et L. 8224-5155(*) du code du travail afin de porter à deux ans la durée maximale de la condamnation à la diffusion en cas de travail dissimulé avec circonstances aggravantes.

? Le a du 3° supprime la condition du prononcé d'une amende à titre principal pour les cas de marchandage156(*), prêt illicite de main-d'oeuvre157(*) et emploi d'étranger sans titre158(*)

? Le b du même 3°, de nature rédactionnelle, vise à supprimer un anglicisme du code du travail. En outre, il ne semble pas nécessaire de prévoir au niveau de la loi que le site internet diffusant la liste noire doit être spécifique.

La commission a adopté cet article additionnel dans la rédaction de l'amendement COM-144.

Article

23

Délais de reprise de l'administration fiscale

L'examen de cet article a été délégué au fond à la commission des finances.

La commission a adopté cet article sans modification.

Article

24

Précision du délai de reprise de l'administration en

matière de financement de la formation professionnelle

Cet article propose d'inscrire au sein du code du travail un délai de reprise de l'administration de trois ans pour la récupération des fonds publics perçus par les organismes de formation, et de le porter à dix ans dans le cas d'une manoeuvre frauduleuse.

La commission a adopté cet article modifié par un amendement d'ordre légistique.

I - Le dispositif proposé

A. Le droit de reprise en matière de formation professionnelle : une analogie implicite fondée sur le droit fiscal

Le droit de reprise désigne la possibilité dont l'administration fiscale dispose de rectifier « les omissions totales ou partielles constatées dans l'assiette de l'impôt, les insuffisances, les inexactitudes ou les erreurs d'imposition »159(*) constatées chez un contribuable à l'issue d'une enquête. Afin de concilier le principe de nécessité de l'impôt avec celui de protection des situations acquises, l'administration fiscale ne dispose de cet avantage que dans un délai déterminé par la loi.

Le délai de prescription du droit de reprise est, en principe, fixé à six années sauf si la loi prévoit un délai plus court ou plus long160(*). C'est notamment le cas pour en matière d'impôt sur le revenu et d'impôt sur les sociétés161(*) ainsi que pour les taxes sur le chiffre d'affaires162(*), pour lesquels le droit de reprise jusqu'à la fin de la troisième année. Cependant, le droit fiscal prévoit un allongement des délais pour l'ensemble des taxes et impositions en cas :

- d'agissements frauduleux163(*) ;

- de recours à l'assistance administrative internationale164(*) ;

- de dépôt de plainte pour fraude fiscale165(*) ;

- d'omission ou insuffisance d'imposition révélée par une procédure judiciaire, par une procédure devant les juridictions administratives ou par une réclamation contentieuse166(*).

Dans le cas spécifique de manoeuvres frauduleuses constatées par l'administration fiscale, le délai de reprise est porté à dix ans pour l'impôt sur le revenu et sur les sociétés167(*) (exercice d'une activité occulte, défaillance déclarative à l'égard des actifs détenus à l'étranger, de mise en oeuvre de la procédure de flagrance fiscale) ou pour la taxe sur le chiffre d'affaires168(*) (exercice d'une activité occulte ou mise en oeuvre de la procédure de flagrance fiscale).

· Contrairement à la matière fiscale, le code du travail ne précise pas le délai de reprise en matière de contrôle de la formation professionnelle. Ce délai correspond à la durée durant laquelle les services régionaux de contrôle (SRC) peuvent constater une dette envers l'administration. Cette dette correspond aux demandes de remboursement, le cas échéant assorties de sanctions administratives, des financeurs des sommes indûment perçues et à défaut ou en cas de fraude, du versement du même montant au Trésor public.

Cependant, en l'absence de disposition légale précisant ce délai de reprise, le délai a jusqu'ici été fixé à trois ans par une analogie constructive, considérant :

- d'une part que, la déclaration fiscale n° 2483169(*), qui concernait le niveau de participation des entreprises de plus de dix salariés versée à l'organisation collecteur paritaire de la branche faisait l'objet d'un délai de reprise de trois ans ;

- d'autre part que l'article L. 6362-12 du code du travail, concernant le recouvrement des versements exigibles au titre du contrôle des dépenses et activités de formation, renvoyait aux dispositions du livre des procédures fiscales relatives au recouvrement des taxes sur le chiffre d'affaires, dont le délai est de trois ans.

B. Le dispositif proposé : une clarification du délai de reprise à la suite de l'évolution du financement de la formation professionnelle

L'analogie retenue par l'administration a été mise à mal par la réforme du financement de la formation professionnelle, qui a conduit à la suppression de la déclaration administrative n° 2483 précitée170(*), et par le transfert depuis le 1er janvier 2022, de la collecte des contributions légales de la formation professionnelle et de l'apprentissage au réseau des Urssaf171(*).

Dans ce contexte, le 1° du présent article propose la création d'un nouvel article L. 6362-8-1 au sein du code du travail afin de préciser que le délai de reprise de l'administration à l'égard des fonds versés en vue du financement des actions de formation professionnelle est fixé à trois années suivant la clôture de l'exercice du versement dudit fond. Le même article nouvellement créé prolonge jusqu'à dix années ce délai de reprise dans le cas où :

- l'employeur ou l'organisme n'a pas respecté au moins deux obligations qui lui incombent au titre de la loi172(*) ;

- l'employeur ou l'organisme a commis une manoeuvre frauduleuse liée à l'usage d'un faux document pour obtenir un financement173(*) ;

- des manquements aux obligations prévues par la sixième partie du code du travail sont révélés par une procédure judiciaire, administrative ou contentieuse.

Le 2° du présent article effectue une coordination à l'article L. 6362-9 du code du travail concernant l'interruption du délai de prescription à l'encontre du Trésor public.

II - La position de la commission

Cet article, procédant à une simple clarification du droit existant, sans modifier les délais applicables, est apparue comme opportune aux rapporteurs, en ce qu'elle procède de l'objectif de clarté et d'intelligibilité de loi. Ils ont cependant proposé un amendement (n° COM-145) adopté par la commission, afin de procéder à une coordination légistique.

La commission a adopté cet article ainsi modifié.

Article 24 bis

(nouveau)

Renforcement du recouvrement des indus frauduleux de RSA, et des

conditions de cumul avec des revenus d'auto-entrepreneur

Cet article, introduit par la commission, vise à préciser la non-recevabilité des dettes liées au RSA dans les procédures de rétablissement personnel, et à supprimer la dérogation aux obligations de recherche d'un emploi pour les bénéficiaires du RSA cumulant de manière pérenne ce dernier avec des revenus d'auto-entrepreneur.

I- Le dispositif proposé

A. Le droit en vigueur

· Le Conseil d'État a précisé que la recevabilité d'un indu RSA. Ainsi, quelle que soit son origine, même frauduleuse, ces dettes peuvent rentrer dans le cadre d'une procédure de rétablissement personnel174(*). Cette décision a conduit à ce que les dettes liées à un indu de RSA puissent faire l'objet d'un effacement de dette pour surendettement, contrairement aux dettes concernant les organismes de protection sociale.

Lors de l'examen au Sénat de la proposition de loi de lutte contre les fraudes aux aides publiques175(*), un amendement de la majorité sénatoriale a été adopté176(*) afin d'aligner en la matière les dettes détenues par les départements sur le régime des organismes de sécurité sociale. Cependant cet article 3 a été censuré par le Conseil constitutionnel en tant que cavalier législatif177(*).

· Par ailleurs, l'article L. 262-28 du code de l'action sociale et des familles précise les obligations en matière de recherche ou de création d'emploi. Le bénéficiaire du RSA est ainsi tenu de telle recherche sauf à ce qu'il tire de l'exercice d'une activité professionnelle des revenus supérieurs à une limite fixée par décret, quelle qu'en soit la nature.

B. Le droit proposé

Cet amendent propose de calquer le régime de recevabilité des indus du RSA sur celui des autres dettes vis-à-vis d'organismes de sécurité sociale, et de supprimer la dérogation à la recherche d'un emploi pour les bénéficiaires du RSA ayant depuis deux ans cumulé son bénéfice avec des revenus d'activité en tant qu'auto-entrepreneur.

II - La position de la commission

Les évolutions proposées par cet amendement concernant le RSA permettent, d'une part de répondre à une préoccupation des départements depuis la censure de la disposition précitée par le Conseil constitutionnel, et d'autre part de limiter les phénomènes de trappe à activité, où les bénéficiaires concernés peuvent être tentés de maintenir durablement une activité limitée d'auto-entrepreneur pour bénéficier du RSA.

La commission a adopté cet article additionnel dans la rédaction de l'amendement COM-146.

Article 25

Pouvoir de contrainte de la Caisse des dépôts

et consignations

Cet article propose d'octroyer à la Caisse des dépôts et consignations un pouvoir de contrainte sur les titulaires d'un compte personnel de formation (CPF) en cas de manoeuvres frauduleuses et de mobilisation indue des fonds du CPF.

La commission a adopté cet article modifié par un amendement visant à supprimer l'effet suspensif des contraintes délivrées par la Caisse des dépôts et consignations à l'encontre des organismes fraudeurs

I - Le dispositif proposé

A. Un arsenal juridique complété par les lois du 19 décembre 2022 et du 30 juin 2025

La loi du 19 décembre 2022 visant à lutter contre la fraude au compte personnel de formation et à interdire le démarchage de ses titulaires178(*) a renforcé les pouvoir de recouvrement des indus à la disposition de la Caisse des dépôts et consignations dans le cadre de sa mission de gestion du compte personnel de formation pour le compte de l'État définie au chapitre III du titre III du livre III de la sixième partie du code du travail.

Aux fins de récupérer des sommes indûment versées par la Caisse des dépôts et consignations à des organismes de formation, l'article L. 6323-44 du code du travail prévoit que le directeur général de la Caisse dispose du pouvoir de délivrer une contrainte qui, à défaut d'opposition de l'organisme devant le juge, comporte tous les effets d'un jugement.

En outre, lorsqu'il est constaté une mobilisation indue des fonds par le titulaire du CPF ou une utilisation en violation de la règlementation, l'article L. 6323-45 du même code donne le pouvoir à la Caisse de procéder au recouvrement par retenue des sommes sur les droits inscrits ou sur les droits futurs du titulaire.

Il convient enfin de noter que la loi du 30 juin 2025179(*) a donné à la Caisse des dépôts et consignations la possibilité de suspendre, pendant trois mois et sur signalement d'une administration ou des services judiciaires, les paiements à destination d'un organisme de formation à l'égard duquel des soupçons de fraude sont caractérisés180(*).

B. Le droit proposé : conférer un nouveau pouvoir de contrainte à la Caisse des dépôts et consignations

Le présent article propos de créer un nouvel article L. 6323-45-1 au sein du code de travail afin d'octroyer à la Caisse des dépôts et consignations la possibilité de délivrer une contrainte en cas de manoeuvres frauduleuses et pour le remboursement de sommes indument mobilisées par le titulaire ou mobilisés en violation de la règlementation.

La contrainte, en tant que titre exécutoire, permettrait ainsi de recouvrer la créance - le cas échéant, par saisie sur un compte bancaire - dès lors que le débiteur n'y a pas formé opposition devant la juridiction compétente181(*).

L'article L. 5426-8-2 du code du travail donne déjà une semblable prérogative au directeur général de France Travail pour le recouvrement des allocations, aides et prestations indûment versées.

II - La position de la commission : un renforcement bienvenu des pouvoirs de la Caisse des dépôts et consignations

Les rapporteurs prennent acte de la poursuite de la lutte contre la fraude au CPF, utilement renforcée par la loi de 2022. Selon l'étude d'impact, 40 plaintes ont été déposées en 2024 concernant des organismes de formation frauduleux pour un préjudice estimé à près de 100 millions d'euros. La Caisse des dépôts et consignations a traité, au cours de la même année, 1 132 réquisitions judiciaires relatives au CPF, soit une hausse de 40 % des volumes par rapport à 2023.

Les rapporteurs notent que les dispositions proposées éviteraient à la Caisse des dépôts et consignations de recourir à des actions en justice pour obtenir le remboursement forcé des sommes. La mesure est donc source d'efficacité et d'économies de moyens pour la Caisse.

La commission a adopté un amendement n° COM-147 des rapporteurs visant à supprimer l'effet suspensif des contraintes délivrées par la Caisse des dépôts et consignations à l'encontre des organismes fraudeurs. En effet, interrogée par les rapporteurs, la Caisse dresse un bilan mitigé du pouvoir de contrainte qui lui est octroyé par la loi du 19 décembre 2022 dans les cas de créances frauduleuses :

« (...) le recouvrement est extrêmement difficile. En effet, les fraudeurs sécurisent leurs gains dès perception et la Caisse des dépôts et consignations - comme d'autres - est confrontée à toutes sortes de manoeuvres faisant échec à ses actions : dissipation immédiate des fonds à l'étranger, sociétés éphémères créées spécifiquement pour la captation rapide de fonds publics, dont les sièges sociaux sont souvent dans des adresses de domiciliation et qui disparaissent ensuite rapidement, etc. Au regard de ce premier retour d'expérience, l'impact du recouvrement forcé est à relativiser en termes de retour sur investissement, car il ne génère in fine que très peu de retour des fonds (...) ».

La suppression de l'effet suspensif devrait donc réduire les délais dans lesquels les sociétés fraudeuses peuvent organiser l'évasion des fonds et leur insolvabilité.

La commission a adopté cet article ainsi modifié.

Article

26

Autorisation des organismes chargés du recouvrement des

cotisations et contributions sociales à saisir la valeur de rachat d'un

contrat d'assurance-vie dans le cadre de la procédure d'opposition

à tiers détenteur

Cet article propose de permettre à certains organismes de sécurité sociale de saisir la valeur de rachat d'un contrat d'assurance-vie dans le cadre d'une procédure d'opposition à tiers détenteur, comme cela existe déjà pour les avis à tiers détenteurs délivrés par l'administration fiscale et les collectivités territoriales.

La commission a adopté cet article sans modification.

I°- Le dispositif proposé

A. Les organismes de recouvrement et les organismes chargés de la gestion d'un régime obligatoire de sécurité sociale peuvent recouvrer leurs créances sociales sur le fondement de la procédure d'opposition à tiers détenteur, qui ne peut actuellement pas s'appliquer aux contrats d'assurance rachetables

1 - L'opposition à tiers détenteur est une procédure civile d'exécution permettant l'attribution à l'organisme de sécurité sociale, de sommes détenues par un tiers pour le compte d'un débiteur

Comme il a déjà été explicité au commentaire de l'article 21 du présent projet de loi, les organismes de recouvrement des cotisations et contributions sociales qui détiennent des créances de cotisations arriérées, de majorations de retard et de pénalités, sont habilités à décerner des contraintes, qui sont des titres exécutoires 182(*) au sens de décisions auxquelles la loi attache les effets d'un jugement.

En effet, l'article L. 244-9 du code de la sécurité sociale prévoit que la contrainte décernée par le directeur d'un organisme de sécurité sociale pour le recouvrement de cotisations et majorations de retard comporte, à défaut d'opposition formée par le débiteur devant un tribunal judiciaire dans les quinze jours suivant sa signification par voie de commissaire de justice 184(*) , tous les effets d'un jugement.

Parmi les procédures civiles d'exécution dont disposent les organismes de recouvrement et ceux chargés de la gestion d'un régime obligatoire de sécurité sociale, pour recouvrer, sur le fondement d'une contrainte, les créances de cotisations et prestations dont ils sont détenteurs, figure la procédure d'opposition à tiers détenteur.

Les dispositions de l'article L. 133-4-9 du code de la sécurité sociale, qui régissent la procédure d'opposition à tiers détenteurs, prévoient ainsi que les organismes précités puissent, en y recourant, enjoindre à des tiers « dépositaires, détenteurs ou redevables de sommes appartenant ou devant revenir au débiteur de verser en lui et place celui-ci [...] les fonctions qu'ils détiennent ou qu'ils doivent à concurrence des cotisations, des contributions et des majorations et pénalités de retard ou des prestations indûment versées.185(*) »

L'opposition emporte l'effet d'attribution immédiate au profit du saisissant de la créance saisie, disponible entre les mains du tiers, à concurrence des sommes pour lesquelles elle est pratiquée. Cela signifie qu'une fois notifiée au tiers détenteur par le directeur de l'organisme émetteur, l'opposition affecte les sommes détenues par ce dernier au paiement de la créance sociale à hauteur du montant porté sur la contrainte, et ce même si les créances que le débiteur possède à l'encontre du tiers ne sont pas encore exigibles 186(*).

Dans un délai de deux jours à compter de la notification de la lettre d'opposition, le tiers détenteur est tenu de communiquer à l'organisme créancier les renseignements et pièces justificatives relatifs à l'étendue de ses obligations à l'égard du débiteur, ainsi que les cessions de créances, délégations ou saisies antérieures lorsqu'elles existent187(*)

Le débiteur, qui est informé de la notification de l'opposition à tiers détenteur concomitamment et par tous moyens 188(*), dispose d'un recours contre la procédure d'opposition à tiers détenteur devant le juge de l'exécution, qu'il peut exercer dans le mois suivant la notification de l'opposition. La contestation diffère le paiement jusqu'à ce que le juge statue sur le recours, soit lorsque la créance fait suite à une situation d'obstacle à contrôle perpétré par le débiteur, soit lorsque le recours contre le titre exécutoire a été jugé dilatoire ou abusif.

Enfin, la procédure d'opposition à tiers détenteur ne s'applique pas aux rémunérations, qui peuvent être recouvrées selon la procédure ad hoc de saisie des rémunérations. 189(*)

2 - Contrairement à son pendant fiscal qu'est l'avis à tiers détenteur, l'opposition à tiers détenteur ne peut aujourd'hui s'appliquer aux contrats d'assurance rachetables

Le contrat d'assurance-vie, qui s'entend d'un contrat d'assurance rachetable, repose sur un transfert définitif de la propriété des primes et cotisations qui sont versées par le souscripteur au bénéfice de l'organisme gestionnaire. En contrepartie, l'organisme gestionnaire est tenu de verser la prestation prévue au contrat lors de la réalisation de l'évènement visé par le contrat, qui peut être soit la vie, soit le décès du souscripteur.

Les articles L. 132-14 du code des assurances et L. 223-15 du code de la mutualité prévoient que les contrats d'assurance rachetables ne sont pas saisissables par les créanciers du souscripteur. Ces articles disposent ainsi que « le capital ou la rente garantis au profit d'un bénéficiaire déterminé ne peuvent être réclamés par les créanciers du contractants », ces derniers ayant seulement droit au remboursement de primes et de cotisations. En effet, tant que le contrat n'est pas dénoué, le souscripteur du contrat est seulement investi du droit personnel de se faire racheter le contrat, et de désigner ou d'en modifier le bénéficiaire. Il n'est donc pas créancier de l'assureur, de sorte que la Cour de cassation en a déduit qu'aucune saisie ne peut être effectuée sur la valeur de rachat du contrat tant que le contrat n'est pas dénoué ou que la faculté de rachat n'a pas été exercée par le souscripteur.190(*)

La loi n ° 2013-1117 du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière a toutefois admis une exception à ce principe d'insaisissabilité, qui ne s'applique pas aux saisies administratives à tiers détenteurs.

Les saisies administratives à tiers détenteurs

Comme les oppositions à tiers détenteurs, les saisies administratives à tiers détenteurs, plus communément appelées avis à tiers détenteurs, sont des procédés de recouvrement exorbitants de droit commun. Elles permettent aux comptables publics chargés du recouvrement d'obliger, sur simple demande, un tiers à lui verser sur les fonds dont il est dépositaire, détenteur ou débiteur, à l'égard d'un contribuable, les impôts et pénalités dus par celui-ci.

L'article 41 de la loi du 6 décembre 2013 précité a ainsi modifié l'article L. 262 du livre de procédure fiscale pour autoriser les procédures de saisie administratives à tiers détenteurs portant sur des contrats d'assurance rachetables, et a créé un nouvel article L. 263-0 A au même code, prévoyant que « peuvent faire l'objet d'un avis à tiers détenteur notifié par le comptable chargé du recouvrement [...] les sommes versées par un redevable souscripteur ou adhérent d'un contrat d'assurance rachetable, y compris si la possibilité de rachat fait l'objet de limitations, dans la limite de la valeur de rachat des droits exprimés en euros à la date de la notification de l'avis à tiers détenteur.»191(*)

Depuis le 8 décembre 2013, date d'entrée en vigueur de la loi précitée, les saisies administratives à tiers détenteurs entraînent le rachat forcé de la part d'assurance rachetable du contrat, qui est la seule part pouvant être assimilée à de l'épargne détenue par le souscripteur ou l'adhérent d'un contrat d'assurance rachetable, et ce y compris si la possibilité de rachat fait l'objet de limitations.

Il peut y être recouru pour le recouvrement des créances dont la loi prévoit qu'elles puissent être recouvrées par voie de saisie administrative à tiers détenteur que sont les créances de toute nature régies par le code des douanes 192(*), ainsi que pour le recouvrement des titres exécutoires rendus dans les conditions prévues à l'article L. 1617-5 du code général des collectivités territoriales.

B. Le présent article étend la procédure d'opposition à tiers détenteurs à la part rachetable des contrats d'assurance rachetables.

L'article 26 a pour effet d'étendre la procédure d'opposition à tiers détenteur aux contrats d'assurance rachetables, et ce afin multiplier les outils dont disposent les organismes de recouvrement des cotisations et contributions sociales pour recouvrer des sommes indûment versées, notamment à la suite d'une fraude.

Il sera toutefois relevé que parmi les organismes pouvant recourir à une procédure d'opposition à tiers détenteurs, c'est-à-dire les organismes de recouvrement et les organismes chargés de la gestion d'un régime obligatoire, seuls certains seront autorisés par le présent article à pratiquer de telles procédures sur des contrats d'assurance rachetables.

En effet, le I du présent article vise à ajouter à l'article L. 133-4-9 du code de la sécurité sociale, qui régit la procédure d'opposition à tiers détenteur, un second alinéa autorisant les unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf) d'une part, les caisses générale de sécurité sociale et d'allocation familiales de la Guadeloupe, de la Guyane, de la Martinique et de La Réunion d'autre part, et enfin les caisses de mutualité sociale agricole, de procéder à des oppositions à tiers détenteurs sur des contrats d'assurance rachetable, dans des conditions similaires à celles prévues par l'article L. 262 du livre des procédures fiscales. Cette procédure ne peut porter que sur la part d'assurance rachetable. Les organismes se voient affecter la valeur de rachat du contrat d'assurance au jour de la notification de l'opposition, dans la limite du montant de celle-ci. Il est également précisé que ces dispositions s'appliquent à tout contrat d'assurance rachetable, et ce même si la possibilité de rachat fait l'objet de limitations.

Le II de l'article 26 modifie les articles L. 132-14 du code des assurances et L. 223-15 du code de la mutualité, qui énoncent le caractère insaisissable du capital ou de la rente garantis au profit du bénéficiaire d'une assurance-vie, afin d'adjoindre parmi les exceptions à ce caractère insaisissable les oppositions à tiers détenteurs telles que prévues par les dispositions de l'article L. 133-4-9 modifiées par le I de l'article 26.

III - La position de la commission

La commission des affaires sociales se félicite de l'extension de la procédure à tiers détenteurs aux contrats d'assurance rachetables. Les créances sociales frauduleuses pourront désormais être recouvrées sur la part rachetable des contrats d'assurance vie, qui constituent des sommes parfois non négligeables. En effet, selon les données de France Assureurs, 14,9 milliards d'euros étaient placés sur des contrats d'assurance-vie en septembre 2025, ce qui constitue une hausse de 20% par rapport à septembre 2024. Cette extension constitue donc un vecteur utile pour recouvrer les sommes frauduleusement détournées.

La commission a adopté cet article sans modification.

Article

27

Renforcement des moyens de recouvrement des fraudes

aux allocations de

chômage

Cet article propose d'autoriser le directeur général de France Travail de procéder à des saisies administratives à tiers détenteur, ainsi que de créer une exception au respect de la quotité saisissable lors des retenues opérées sur les prestations versées par ledit opérateur.

La commission a adopté cet article sans modification.

I - Le dispositif proposé

A. Le recouvrement des indus frauduleux par France Travail connaît des limites

1. L'opérateur France Travail est particulièrement concerné par les comportements frauduleux en matière de revenus de remplacement

La fraude aux revenus de remplacement consiste dans le fait, pour un bénéficiaire, de percevoir ou de tenter de percevoir indûment, en toute connaissance de cause, par des procédés illégaux un revenu perçu en remplacement de la rémunération que l'on reçoit quand on travaille. Cette fraude constitue un délit193(*) puni par une amende de 4 000 euros, mais représente également un coût pour l'opérateur versant ledit revenu de remplacement.

L'opérateur France Travail, qui effectue le versement des allocations d'aide aux travailleurs privés d'emploi194(*), est à ce titre particulièrement concerné par ce type de fraude. Les manoeuvres frauduleuses les plus courantes consistent en la reprise d'une activité non déclarée, la non-déclaration d'une résidence ou d'activité professionnelle à l'étranger, l'usurpation d'identité et l'usage de faux documents. La difficulté, pour les indus qui en résulte, est triple : les agents de France Travail doivent détecter ces situations, établir qu'une intention délibérée de tromper est établie afin de pouvoir parler de fraude et non de simple erreur, et par la suite recouvrer les indus en cause.

Concernant la détection, l'action de France Travail repose sur des moyens techniques et humains permettant d'identifier des incohérences, notamment en analysant les signalements reçus et en croisant automatiquement les données issues de la déclaration sociale nominative (DSN) et d'organismes partenaires.

Cependant, les résultats du recouvrement des sommes indues semblent indiquer une difficulté particulière pour les indus frauduleux. En 2024, le montant total des trop-perçus liés à la fraude s'élève à 84 millions d'euros, un chiffre somme toute modeste par rapport aux 1,22 milliard d'euros d'indus hors fraude. Cependant, là où les trop-perçus sont recouvrés à 86 % dans les cinq ans, les indus frauduleux connaissent un taux de recouvrement de seulement 43,7 %. Cette différence s'explique par l'insolvabilité des fraudeurs, les stratégies d'évitement des contrôles ainsi que des délais de détection plus longs compte tenu de la complexité des stratégies employées.

2. Le cadre juridique du recouvrement des indus frauduleux par France Travail dote l'opérateur de moins d'outils que l'administration fiscale

Une fois le trop-perçu identifié par les services de France Travail, il doit être notifié au demandeur d'emploi par une lettre amiable afin de lui permettre de contester son existence ou son montant. En l'absence de contestation dans un délai de deux mois, France Travail peut procéder au recouvrement de l'indu en pratiquant une retenue sur les échéances à venir195(*).

Le contentieux de l'indu d'une allocation versée par France Travail

Toute contestation du bénéficiaire, par tout moyen, suspend la procédure de recouvrement. Dans le cas où la contestation porte sur le caractère indu des sommes versées, un recours gracieux préalable devant le directeur général de France Travail est obligatoire196(*) avant tout recours devant les juridictions compétentes, de même qu'une médiation préalable obligatoire (MPO) pour certaines matières.

Pour ce qui concerne les litiges relatifs à un trop-perçu, c'est la décision de rejet implicite du recours gracieux qui est contestée devant le tribunal administratif.