Rapport d'information n° 580 (2019-2020) de M. Michel VASPART , fait au nom de la commission de l'aménagement du territoire et du développement durable, déposé le 1er juillet 2020

Disponible au format PDF (3,7 Moctets)

Synthèse du rapport (379 Koctets)

-

L'ESSENTIEL

-

LISTE DES PROPOSITIONS DE LA MISSION

-

LES TRAVAUX DE LA MISSION

-

I. LES PORTS FRANÇAIS SOUFFRENT (ENCORE) D'UN

MANQUE DE COMPÉTITIVITÉ ET D'UNE ABSENCE DE VISION

STRATÉGIQUE À LONG TERME DE L'ÉTAT, QUI EMPÊCHENT LA

FRANCE DE TIRER PLEINEMENT PARTI DES ÉCHANGES MONDIAUX

-

A. UNE SITUATION PARADOXALE : DES ATOUTS

CERTAINS, UN VIVIER D'EMPLOIS MAIS DES RÉSULTATS DÉCEVANTS ET

FRAGILES

-

1. Les ports français : des actifs

stratégiques au service du commerce extérieur, une empreinte

économique sous-estimée, une ouverture sur la

société à renforcer

-

2. Malgré des réformes menées

à coût élevé depuis près de 30 ans pour

replacer les ports français dans la compétition mondiale, la

performance des GPM est décevante et fragile

-

a) Les réformes successives ont

été conduites à un coût élevé, en

particulier sur le volet social

-

b) Malgré une amélioration de leur

situation financière et des indicateurs encourageants, la performance

des grands ports maritimes n'est pas au niveau des attentes

-

c) La faible massification des acheminements

portuaires et les insuffisances des capacités logistiques ne permettent

pas aux GPM d'étendre leur hinterland

-

a) Les réformes successives ont

été conduites à un coût élevé, en

particulier sur le volet social

-

1. Les ports français : des actifs

stratégiques au service du commerce extérieur, une empreinte

économique sous-estimée, une ouverture sur la

société à renforcer

-

B. POURQUOI EN SOMMES-NOUS LÀ ? UNE

ABSENCE DE VISION STRATÉGIQUE À LONG TERME DE L'ÉTAT ET UN

SOUS-INVESTISSEMENT CHRONIQUE DANS LA DESSERTE DE L'ARRIÈRE-PAYS

-

1. Un retard structurel à combler dans la

compétition internationale : l'absence de vision stratégique

à long terme

-

2. Un sous-investissement chronique dans les

infrastructures de desserte portuaire

-

a) Un constat récurrent : des

investissements insuffisants dans les infrastructures et des difficultés

multiples qui rendent souvent les transports massifiés moins

compétitifs que la route

-

b) Les inflexions prévues par la LOM

-

c) Des financements européens dont la France

ne tire pas assez parti

-

d) Un constat de sous-investissement qui trouve

à s'appliquer au domaine portuaire

-

a) Un constat récurrent : des

investissements insuffisants dans les infrastructures et des difficultés

multiples qui rendent souvent les transports massifiés moins

compétitifs que la route

-

1. Un retard structurel à combler dans la

compétition internationale : l'absence de vision stratégique

à long terme

-

A. UNE SITUATION PARADOXALE : DES ATOUTS

CERTAINS, UN VIVIER D'EMPLOIS MAIS DES RÉSULTATS DÉCEVANTS ET

FRAGILES

-

II. REPLACER LES PORTS FRANÇAIS AU CoeUR DE

LA COMPÉTITION MONDIALE : LA NÉCESSITÉ D'UN PROGRAMME

FÉDÉRATEUR EN 3 AXES POUR SAISIR LES OPPORTUNITÉS DE

CROISSANCE

-

A. AXE 1 : AMÉLIORER LE PILOTAGE

STRATÉGIQUE DES GPM ET AMÉLIORER L'ASSOCIATION DES ACTEURS

ÉCONOMIQUES ET DES COLLECTIVITÉS TERRITORIALES À LA

GOUVERNANCE

-

B. AXE 2 : RENFORCER DURABLEMENT LA

COMPÉTITIVITÉ DES PORTS FRANÇAIS EN AGISSANT SUR UN TRIPLE

VOLET FINANCIER, JURIDIQUE ET SOCIAL

-

1. Identifier précisément les

besoins et définir un programme d'investissements concentré sur

la desserte des ports par des modes massifiés et

écologiques

-

2. Mieux réguler les services portuaires,

améliorer la fiabilité sociale des ports et mettre en oeuvre un

plan de relance

-

a) Des leviers à mobiliser au service de la

compétitivité : mieux réguler les services

portuaires

-

b) Des leviers à mobiliser pour

améliorer la fiabilité des ports après les grèves

et l'épidémie de Covid-19 : renforcer la dimension sociale

de la politique portuaire et mettre en oeuvre un plan de relance

portuaire

-

a) Des leviers à mobiliser au service de la

compétitivité : mieux réguler les services

portuaires

-

3. Accompagner la transformation du modèle

économique des GPM en clarifiant la notion de dépenses non

commerciales et le régime de fiscalité foncière applicable

sur la place portuaire

-

a) Renforcer durablement la compensation de

l'État aux GPM s'agissant de leurs charges non commerciales

-

b) Définir un régime fiscal

adapté pour préserver la compétitivité des ports

français et des opérateurs

-

(1) Une entrée

« maîtrisée » dans l'impôt sur les

sociétés

-

(2) La nécessité d'une action forte

et rapide pour la taxe foncière

-

a) Renforcer durablement la compensation de

l'État aux GPM s'agissant de leurs charges non commerciales

-

1. Identifier précisément les

besoins et définir un programme d'investissements concentré sur

la desserte des ports par des modes massifiés et

écologiques

-

C. AXE 3 : ANTICIPER LES DÉFIS

À VENIR

-

1. Poursuivre la dynamisation de la politique

domaniale

-

2. Accompagner les ports dans la transition

écologique et numérique

-

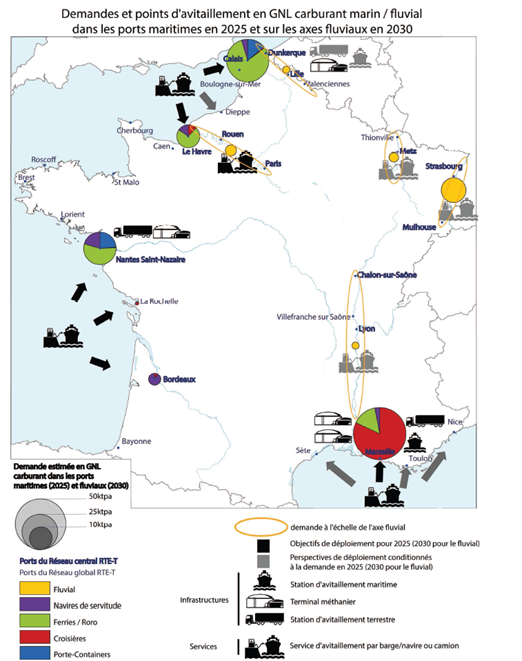

a) La décarbonation du transport maritime

et les énergies marines renouvelables : deux leviers de la

transition écologique des ports maritimes

-

(1) Soutenir la décarbonation du transport

maritime

-

(2) Définir une stratégie

coordonnée des ports sur les énergies renouvelables et

l'économie circulaire.

-

b) Ne pas rater le tournant de la transformation

numérique du transport maritime

-

a) La décarbonation du transport maritime

et les énergies marines renouvelables : deux leviers de la

transition écologique des ports maritimes

-

3. Définir une doctrine nationale et

européenne sur les « nouvelles routes de la

soie »

-

1. Poursuivre la dynamisation de la politique

domaniale

-

A. AXE 1 : AMÉLIORER LE PILOTAGE

STRATÉGIQUE DES GPM ET AMÉLIORER L'ASSOCIATION DES ACTEURS

ÉCONOMIQUES ET DES COLLECTIVITÉS TERRITORIALES À LA

GOUVERNANCE

-

I. LES PORTS FRANÇAIS SOUFFRENT (ENCORE) D'UN

MANQUE DE COMPÉTITIVITÉ ET D'UNE ABSENCE DE VISION

STRATÉGIQUE À LONG TERME DE L'ÉTAT, QUI EMPÊCHENT LA

FRANCE DE TIRER PLEINEMENT PARTI DES ÉCHANGES MONDIAUX

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LISTE DES DÉPLACEMENTS

N° 580

SÉNAT

SESSION EXTRAORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 1 er juillet 2020 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission de l'aménagement du

territoire et du développement durable (1) par la

mission

d'

information

relative à la

gouvernance

et à la

performance

des

ports

maritimes

(2),

Tome I

Par M. Michel VASPART,

Sénateur

|

(1) Cette commission est composée de : M. Hervé Maurey , président ; MM. Claude Bérit-Débat, Patrick Chaize, Ronan Dantec, Alain Fouché, Guillaume Gontard, Didier Mandelli, Frédéric Marchand, Mme Nelly Tocqueville, M. Michel Vaspart , vice-présidents ; Mmes Nicole Bonnefoy, Marta de Cidrac, MM. Jean-François Longeot, Cyril Pellevat , secrétaires ; Mme Éliane Assassi, MM. Jérôme Bignon, Joël Bigot, Jean-Marc Boyer, Stéphane Cardenes, Mme Françoise Cartron, MM. Guillaume Chevrollier, Jean-Pierre Corbisez, Michel Dagbert, Michel Dennemont, Mme Martine Filleul, MM. Hervé Gillé, Jordi Ginesta, Éric Gold, Mme Christine Herzog, MM. Jean-Michel Houllegatte, Benoît Huré, Olivier Jacquin, Mme Christine Lanfranchi Dorgal, MM. Olivier Léonhardt, Jean-Claude Luche, Pascal Martin, Pierre Médevielle, Louis-Jean de Nicolaÿ, Jean-Jacques Panunzi, Philippe Pemezec, Mme Évelyne Perrot, M. Rémy Pointereau, Mme Angèle Préville, MM. Jean-Paul Prince, Christophe Priou, Mmes Françoise Ramond, Esther Sittler, Nadia Sollogoub, Michèle Vullien . (2) Cette mission est composée de : Mme Martine Filleul , présidente ; M. Michel Vaspart , rapporteur ; Mme Éliane Assassi , MM. Jérôme Bignon , Jean-Pierre Corbisez , Hervé Gillé , Jordi Ginesta , Didier Mandelli , Frédéric Marchand , Pascal Martin , Mme Évelyne Perrot , M. Christophe Priou . |

L'ESSENTIEL

L'épidémie de Covid-19 et le projet chinois des « nouvelles routes de la soie » ont mis en lumière le caractère stratégique des ports et des chaînes logistiques pour l'approvisionnement de la Nation en biens essentiels. Fruit d'un travail de 6 mois mené par la mission d'information relative à la gouvernance et à la performance des ports maritimes, ce rapport, adopté par la commission de l'aménagement du territoire et du développement durable le 1 er juillet 2020 sous la présidence de M. Hervé Maurey, constate que la performance de nos ports demeure insuffisante au regard des atouts maritimes de la France.

La commission formule dix propositions , assorties de quatre recommandations de court terme et appelle le Gouvernement à présenter au plus vite une véritable stratégie nationale portuaire, annoncée depuis 2017 . En particulier, la commission appelle à saisir l'opportunité de la relance économique post-crise du Covid-19 pour déployer un plan de soutien de 150 millions d'euros par an sur 5 ans pour les ports et un doublement des moyens consacrés par la LOM au report modal vers les transports massifiées de fret (ferroviaire, fluvial) pour atteindre près de 5 milliards d'euros sur 10 ans afin de renforcer la desserte de nos ports. Ces deux programmes doivent permettre d'améliorer la compétitivité des ports français, d'accompagner la transition écologique de notre économie nationale et de favoriser des relocalisations industrielles , afin de soutenir les trafics portuaires. Au total, les propositions de la mission conduiraient à un doublement des moyens dédiés aux ports français, soit 7,3 milliards d'euros sur 10 ans , contre 3,7 milliards d'euros sur la même période si les divers crédits bénéficiant aux grands ports maritimes (GPM) restaient inchangés.

I. LES PORTS MARITIMES : DES ATOUTS CERTAINS, DES RÉSULTATS DÉCEVANTS ET DES FAIBLESSES PERSISTANTES

A. UNE PERFORMANCE BIEN EN DEÇÀ DES ATTENTES, MALGRÉ DE NOMBREUSES RÉFORMES

Le secteur portuaire connaît depuis près de 30 ans des réformes qui visent à placer nos ports à armes égales avec leurs concurrents.

Si l'orientation était positive, le bilan est contrasté . Les évolutions portant sur l'organisation de la manutention ont permis aux GPM de renforcer leur compétitivité , d'améliorer leur situation financière et certains indicateurs sont encourageants mais les trafics des GPM ont reculé depuis 2008 et sont aujourd'hui à un niveau comparable à celui atteint au début des années 2000 (environ 310 millions de tonnes de fret transitent dans les 7 GPM de métropole et Calais). En comparaison, le port de Rotterdam a traité 470 millions de tonnes en 2019 et le port d'Anvers 238 millions de tonnes .

Au total, le retard pris par la France représenterait de 30 000 à 70 000 emplois perdus sur la filière des conteneurs.

Certes, d'autres facteurs expliquent les difficultés des ports français : la désindustrialisation plus forte en France que dans d'autres pays européens, les restructurations affectant le secteur pétrolier et la conjoncture économique globale .

Toutefois, pendant ce temps, les autres ports européens ont amélioré leur position et la mission s'inquiète de cette situation.

Enfin, les récentes grèves et l'épidémie de Covid-19 ont durement éprouvé les GPM, avec de fortes baisses de trafics qui se traduisent par d'importantes pertes économiques, dont l'étendue n'est pas connue à ce jour .

Au total, d'après le rapport de la mission IGF-CGEDD de novembre 2018 sur La transformation du modèle économique des grands ports maritimes , ces derniers pâtissent :

- de coûts du passage portuaire (constitués pour 10 % des droits de ports et pour 90 % des services portuaires) plus élevés que leurs principaux concurrents ;

- d'une insuffisance de la desserte de leurs places portuaires par des modes massifiés ;

- d'une image de fiabilité encore écornée.

Ainsi, en 2020, plus de 40 % des conteneurs à destination de la France métropolitaine transitent encore par des ports étrangers .

B. LA FAIBLE MASSIFICATION DES ACHEMINEMENTS PORTUAIRES ET LES INSUFFISANCES DE NOTRE SYSTÈME LOGISTIQUE NE PERMETTENT PAS AUX GPM D'ÉTENDRE LEUR HINTERLAND

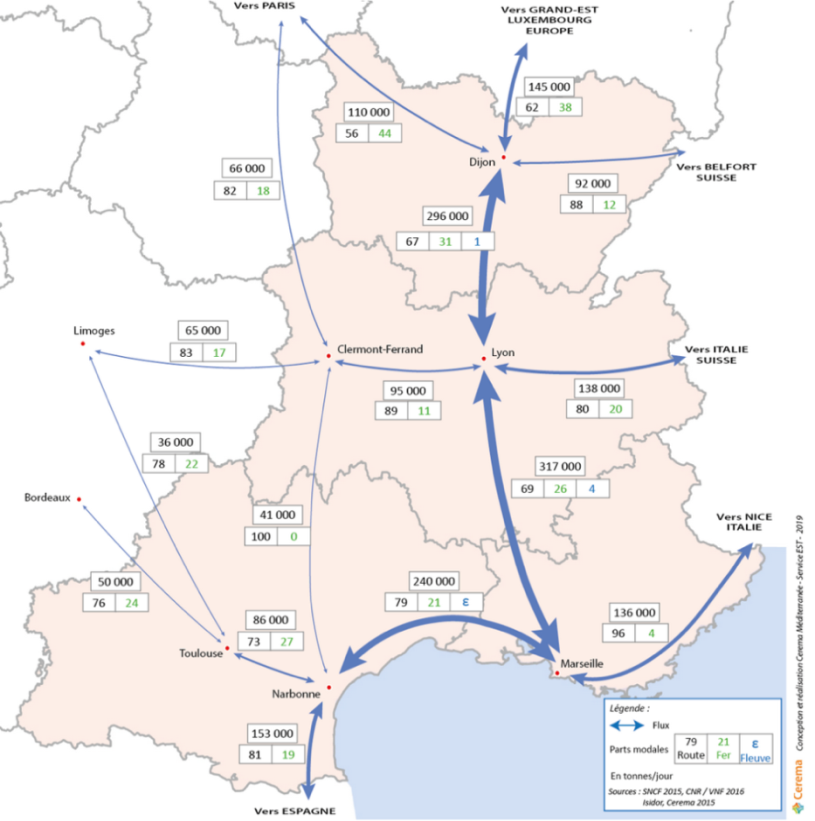

À l'heure actuelle, plus de 80 % des pré- et post-acheminements portuaires reposent encore sur le mode routier (hors oléoducs) quand 50 % du fret conteneurisé du port d'Hambourg est acheminé par voie ferroviaire ou fluviale.

Ce constat dépasse le strict cadre portuaire puisqu'à l'échelle nationale, les parts modales du fer et du fleuve atteignent difficilement 9 % (contre 17,3 % dans l'Union européenne) et 3 % (contre 15 % en Allemagne et 44 % aux Pays-Bas). D'après l'Autorité de régulation des transports (ART), la part modale en tonnes.km du transport ferroviaire de marchandises est en outre passée, en France, de 46 % en 1974 à 9 % en 2018.

Pourtant, la massification des acheminements portuaires présente de nombreux avantages, notamment sur les plans capacitaire et écologique. En outre, le trafic sur la Seine aval et le Rhône pourrait être quadruplé sans modifier les caractéristiques des ouvrages.

Les faiblesses de la politique logistique , que la France a longtemps reléguée au second plan, sont également de nature à nuire à l'attractivité des ports français.

La commission rappelle que les potentialités de croissance sont importantes, y compris à court / moyen terme : selon la mission IGF-CGEDD, entre 700 000 et un 1 million d'équivalents vingt pieds (EVP) à destination ou en provenance de la France pourraient être reconquis par les ports français , soit une hausse de 10 % de la part de marché des GPM sur le trafic de conteneurs à destination ou en provenance de la France - qui atteindrait dès lors 70 % - associée à des gains de plus d'un milliard d'euros de valeur ajoutée et la création de 25 000 emplois directs et indirects .

II. POURQUOI EN SOMMES-NOUS LÀ ?

A. UNE ABSENCE DE VISION STRATÉGIQUE PARTICULIÈREMENT DOMMAGEABLE, UNE GOUVERNANCE INTERNE DES ÉTABLISSEMENTS PORTUAIRES PERFECTIBLE

Le nombre très important de rapports publiés ces dernières années - dont quatre rapports parlementaires en 2016, trois rapports d'axes en 2018 et un rapport réalisé par l'IGF et le CGEDD en 2018 - qui tendent tous à montrer des résultats décevants, des occasions manquées mais aussi des potentialités à exploiter, révèlent une inertie préoccupante de l'État . Alors que les gouvernements successifs disposaient de constats bien établis et de pistes de solutions, la mise en oeuvre d'une stratégie de reconquête ne s'est jamais véritablement produite . Malgré des évolutions positives dans la période récente, les ports pâtissent d'une absence de vision à long terme de l'État.

La coordination entre ports maritimes est également perfectible, de même que celle entre les ports maritimes et les ports intérieurs . Les stratégies se superposent et se juxtaposent, comme les rapports, mais ne s'articulent pas suffisamment entre elles.

Il est temps d'inverser la tendance et de présenter cette stratégie annoncée il y a plus de deux ans par le Premier ministre aux Assises de la mer en 2017 . La commission avait d'ailleurs appelé l'État à présenter sa stratégie sans plus attendre en février 2019 .

L'État n'a défini une stratégie nationale portuaire qu'en 2013 , autour de perspectives générales, sans objectifs clairs de trafics, de performance économique, de compétitivité des services portuaires ni d'investissements et en laissant les GPM ultramarins de côté , qui ont fait l'objet trois ans plus tard d'une stratégie séparée, et surtout les ports décentralisés.

En comparaison, les concurrents européens et internationaux de la France, comme la Chine ou l'Allemagne, apparaissent mieux organisés . La stratégie portuaire et logistique allemande fait l'objet d'un débat au Bundestag et figure également dans le contrat de coalition du gouvernement actuel. D'autres pays en Europe se sont dotés de stratégies depuis plusieurs années, comme l'Italie ou encore l'Espagne , qui associent l'ensemble des ports. Les Britanniques , malgré la privatisation opérée de leurs ports en 1986, ont maintenu une prospective de type national : en 2006, ils ont réalisé une étude prospective à l'horizon 2030 qui sert de base aux réflexions stratégiques de leurs ports.

De même, pour le rapporteur, le sujet de l'éventuelle décentralisation de la gestion de certains GPM de la façade atlantique illustre les atermoiements de l'État et sa difficulté à faire converger les acteurs économiques et les élus autour d'un projet commun de développement territorial. Sans se prononcer sur l'opportunité globale du transfert, qui doit faire l'objet d'un dialogue entre l'État et les régions concernées, le rapporteur juge dommageable que l'État se désengage totalement de la façade atlantique , même si les trafics des ports concernés sont plus modestes que ceux des autres GPM. Il relève également que le Gouvernement n'a pas jugé utile, à ce jour, de nommer un délégué interministériel pour la façade atlantique.

Sur le plan de la gouvernance interne des établissements publics portuaires, la mission a constaté une insuffisante association des acteurs privés et des collectivités territoriales , qui participent pourtant largement au financement du développement des places portuaires. Si une remise en cause de la réforme de 2008 n'est pas souhaitable pour préserver certains acquis et prévenir toute déstabilisation des acteurs locaux, des ajustements pragmatiques doivent être apportés.

B. UN SOUS-INVESTISSEMENT CHRONIQUE DANS LA DESSERTE ET LES INFRASTRUCTURES PORTUAIRES

Si le Gouvernement et le législateur ont établi des ambitions fortes en matière d'augmentation du report modal, elles ne se sont pas accompagnées de la définition d'un véritable plan d'actions pour les atteindre.

L'absence d'une vision stratégique claire quant à la desserte des places portuaires se double d'un sous-investissement chronique dans les infrastructures d'accès aux GPM.

La faiblesse des pré- et post-acheminements portuaires par les modes ferroviaire et fluvial est notamment le résultat d'un manque d'investissement de longue date dans la rénovation des réseaux nationaux . S'agissant par exemple du fer, si les ports ont investi des montants considérables dans la rénovation du réseau qui leur a été transféré à compter de 2005 , la mission a constaté l'état médiocre de certaines voies du réseau national . La situation des lignes capillaires fret est particulièrement préoccupante. Certaines voies empruntées pour l'acheminement des récoltes depuis les silos céréaliers sont parfois dans un tel état qu'il est envisagé d'abandonner le ferroviaire au profit de la route . À cet égard, la part du ferroviaire dans le transport intérieur de céréales s'élevait, pour la campagne 2017-2018 à seulement 6 % et connaît une baisse tendancielle.

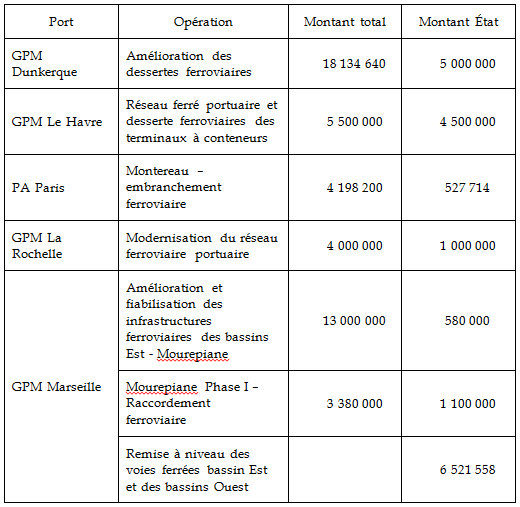

Au total, l'alliance 4F, qui réunit les acteurs du fret ferroviaire et retient un périmètre bien plus large que celui des ports, estime les besoins en matière d'investissements dans le réseau à environ 13 milliards d'euros sur 10 ans.

La loi d'orientation des mobilités (LOM) fixe une trajectoire d'investissements certes ambitieuse - augmentation de 40 % de l'investissement de l'État dans les systèmes de transport sur la période 2019-2023 par rapport à la période 2014-2018 et 2,3 milliards d'euros prévus sur 10 ans pour renforcer l'efficacité et le report modal dans le transport de marchandises - mais insuffisante pour améliorer significativement la desserte des ports maritimes français , d'autant plus que ce montant global ne concerne pas uniquement la desserte des ports.

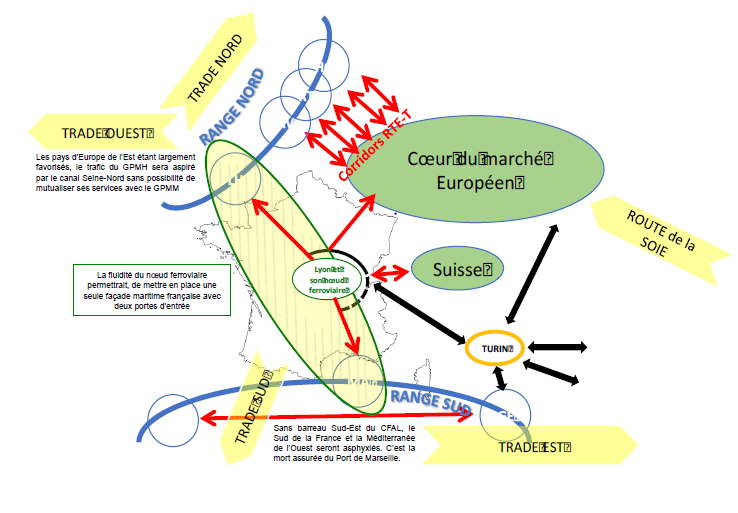

À cet égard, le rapporteur considère qu'il est indispensable d'envisager le contournement ferroviaire de l'agglomération lyonnaise de manière globale , en actant la réalisation concomitante du barreau nord-est et du barreau sud-est, sauf à risquer de fragiliser les ports de l'axe Méditerranée-Rhône-Saône dont une partie des trafics pourraient être détournés au profit des ports italiens.

La France est traversée par trois des neufs corridors définis par l'Union européenne et est donc pleinement ancrée dans le réseau transeuropéen de transport (RTE-T). Néanmoins, de l'avis de certains acteurs interrogés par la mission, la France n'a pas toujours été en capacité de défendre ses intérêts portuaires à l'échelle européenne . Il est donc devenu nécessaire de mettre en place un réseau de correspondants au service de la promotion des intérêts portuaires français au sein de l'Union européenne.

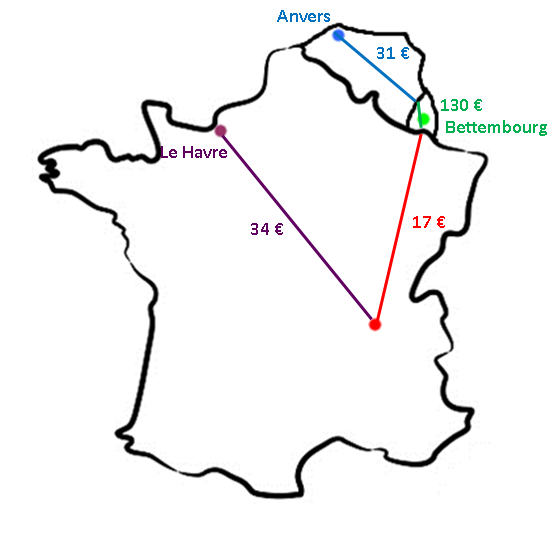

Au-delà des difficultés en matière d'investissement dans les infrastructures, les modes massifiés souffrent d'un important différentiel de compétitivité avec le mode routier , en raison notamment des surcoûts de transbordement , que l'« aide à la pince » ne parvient pas à compenser. Dans la mesure où il n'existe pas de dispositif de soutien à l'exploitation à l'échelle européenne, cette aide subit également la concurrence des aides versées par des pays voisins , au premier rang desquels la Belgique et le Luxembourg. Ainsi, le « coup de pince » versé pour un trajet Anvers-Lyon est 4 à 5 fois supérieur à l'aide versée pour un trajet Le Havre-Lyon .

Enfin, le fret ferroviaire pâtit d'une faible qualité de service , qu'illustre la difficulté pour les trafics de fret à obtenir des sillons de qualité, à tel point que la vitesse de ces trains dépasse rarement 30 km/h (au lieu de 100 km/h), en raison de la préférence donnée au trafic de voyageurs et aux ralentissements en zones de travaux . La ponctualité du transport ferroviaire de marchandises est également largement perfectible, puisque le taux de retard au seuil de 60 minutes s'élevait à 9 % en 2018. Le fret fluvial est quant à lui mis en difficulté en raison des conflits d'usage qui existent au niveau des postes de manutention, le traitement des navires étant souvent prioritaire - au détriment des barges - en raison de leur coût journalier d'immobilisation.

Plus généralement, et au-delà de la question de la desserte des ports, les infrastructures portuaires souffrent elles aussi d'un important sous-investissement : les investissements dans le domaine portuaire représentent en effet moins de 3 % des investissements dans les infrastructures de transports . Les dépenses de l'Afitf consacrées au secteur portuaire ne représentent que 1,25 % du budget total de l'Agence .

C. LE MODÈLE ÉCONOMIQUE DES PORTS ET LE TRANSPORT MARITIME MONDIAL CONNAISSENT DE PROFONDS BOULEVERSEMENTS

Les ports sont à la croisée des chemins et subissent un « effet ciseau » entre la hausse de leurs charges, notamment non-commerciales et fiscales, et la baisse des trafics d'hydrocarbures, qui s'additionne au retard pris sur le segment des conteneurs.

En outre, les ports font face aux mutations du transport maritime, pilier des échanges mondiaux. La complexification de la flotte , la dynamique du trafic de conteneurs , l'augmentation de la taille des navires, la concentration observée tant chez les armateurs (horizontale et verticale) que dans le secteur de la manutention (horizontale) pour le trafic de conteneurs et l'objectif de réduction des émissions liées au transport maritime international de 50 % d'ici 2050 renforcent dès lors le caractère stratégique des infrastructures portuaires et imposent une forte pression concurrentielle sur les systèmes portuaires et sur l'ensemble de la chaîne logistique. De même, la numérisation des chaînes logistiques, qui permet d'assurer un suivi précis des informations relatives aux marchandises et aux navires, constitue un critère déterminant dans le choix d'une place portuaire.

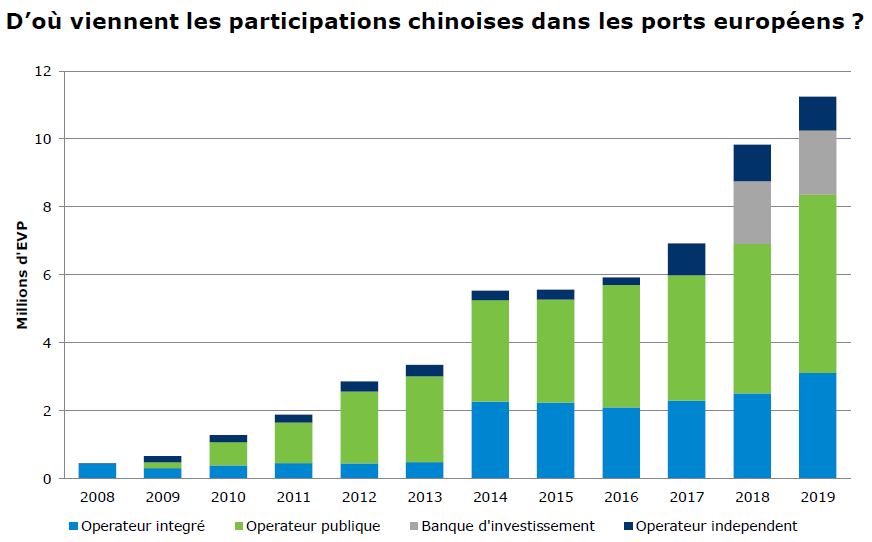

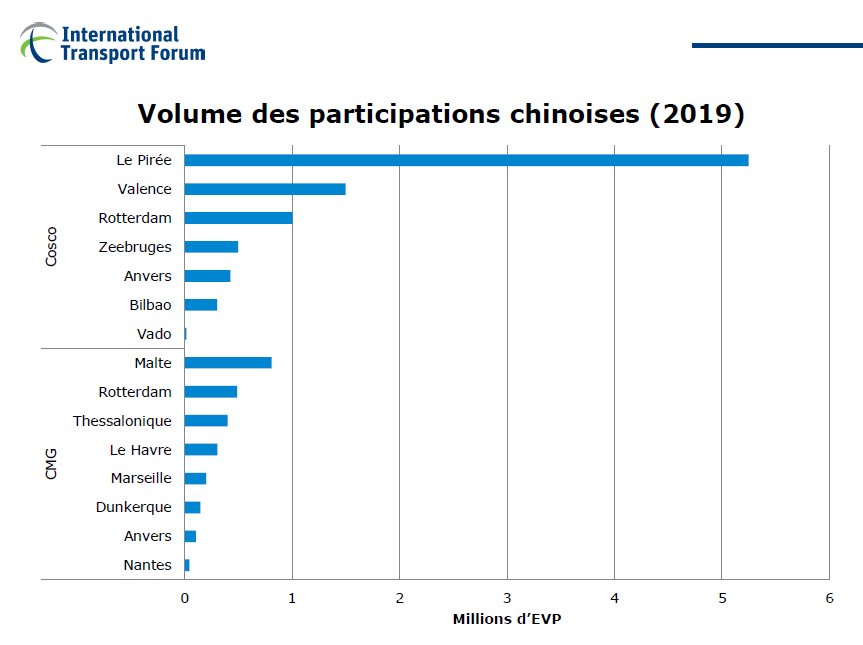

La mission a également constaté une profonde reconfiguration du paysage géopolitique , avec, en particulier, la mise en oeuvre du projet chinois des « nouvelles routes de la soie » . Ainsi, en Europe, les participations chinoises concernent 16 terminaux dans 13 ports et représentaient, en 2019, 11 millions d'EVP, soit 10 % du volume européen . La mission considère que les menaces que fait peser cette stratégie en matière de souveraineté et de compétitivité des ports européens sont bien supérieures aux éventuelles opportunités qui y sont associées. Alors que l'épidémie de Covid-19 a mis en lumière la nécessité de protéger et de renforcer l'autonomie stratégique de l'Union , il est nécessaire de définir, dans les plus brefs délais, une réponse coordonnée à l'échelle européenne et de ne pas faire preuve de naïveté quant à la stratégie chinoise .

LISTE DES PROPOSITIONS DE LA MISSION

Dans ce contexte, la mission formule 10 propositions et 4 recommandations de court terme. En particulier, elle appelle le Gouvernement à présenter rapidement la stratégie nationale portuaire .

|

10 propositions pour

« réarmer » nos ports

|

|

Axe 1 : améliorer le pilotage stratégique et la gouvernance des GPM |

|

Proposition n° 1 : renforcer le pilotage des GPM par la performance et inscrire la politique patrimoniale de l'État dans une logique pluriannuelle. |

|

Proposition n° 2 : mieux associer les acteurs économiques et renforcer le poids des collectivités territoriales dans la gouvernance des grands ports maritimes. |

|

Axe 2 : renforcer la compétitivité des ports français en agissant sur un triple volet financier, juridique et social |

|

Proposition n° 3 : accroître la desserte des places portuaires par des modes massifiés (ferroviaire et fluvial) et créer de nouvelles plateformes logistiques proches des grands centres urbains de Métropole, au service de la fluidité du passage portuaire. Porter les investissements prévus par la LOM à 5 Mds € sur 10 ans et tripler dès 2021 le niveau de « l'aide à la pince », pour atteindre 80 M€. |

|

Proposition n° 4 : fixer un cap clair pour avancer sur le chemin d'une meilleure régulation des services portuaires, au service de la compétitivité des GPM. |

|

Proposition n° 5 : améliorer l'image de fiabilité des ports français. |

|

Proposition n° 6 : mettre en oeuvre un plan de relance portuaire de 150 millions d'euros par an sur 5 ans financé par l'État, pour soutenir les GPM dans la transition écologique, dans la reconquête de parts de marché à travers une politique commerciale « agressive » et accompagner les relocalisations industrielles. |

|

Proposition n° 7 : sécuriser le modèle économique des GPM. |

|

Axe 3 : anticiper les défis à venir |

|

Proposition n° 8 : clarifier la politique tarifaire des GPM en matière de droit de ports et augmenter leurs recettes domaniales. |

|

Proposition n° 9 : accompagner les ports dans la transition écologique et numérique. |

|

Proposition n° 10 : établir une réponse coordonnée à l'échelle européenne en réponse aux « nouvelles routes de la soie » chinoises et nommer, en France, un interlocuteur unique sur le sujet. |

|

Un impératif immédiat

:

retisser les liens entre les ports et leurs territoires, disposer d'une image

fidèle de l'empreinte économique de nos ports

|

|

Recommandation n° 1 : accroître les liens entre les ports et leur environnement territorial (collectivités, associations, public, entreprises, établissements d'enseignement primaire, secondaire et supérieur). |

|

Recommandation n° 2 : consolider et renforcer la connaissance utile sur l'empreinte économique des ports. |

|

Recommandation n° 3 : structurer un réseau de correspondants au sein de l'Union européenne pour promouvoir les intérêts portuaires français et tirer le meilleur parti des financements européens. |

|

Recommandation n° 4 : bâtir une stratégie nationale portuaire et logistique pour 20 ans associant les ports étatiques (de métropole et d'outre-mer) et décentralisés et créer un « Conseil National Portuaire et Logistique » (CNPL) pour assurer le suivi de sa mise en oeuvre. |

LES TRAVAUX DE LA MISSION

La mission d'information 1 ( * ) a été créée à partir du constat que la compétitivité et l'attractivité de la place portuaire française ne répondent toujours pas aux attentes qui ont inspiré les réformes de 2008 et 2016 . Hormis la publication du rapport La compétitivité des ports français à l'horizon 2020 : l'urgence d'une stratégie 2 ( * ) , à l'issue d'une table ronde en commission en février 2019, la commission et le Sénat n'avaient pas conduit de travaux sur ce sujet depuis près de 10 ans et le rapport de Charles Revet Les ports français : de la réforme à la relance 3 ( * ) de juillet 2011. Si la commission est demeurée attentive à la situation des ports français, notamment dans le cadre de l'examen de la loi pour l'économie bleue en 2016 4 ( * ) et de la loi d'orientation des mobilités (LOM) en 2019 5 ( * ) , pour lesquelles Didier Mandelli était rapporteur, une revue globale s'imposait .

La mission a conduit un travail de terrain et d'écoute pendant environ 6 mois , dans des conditions particulières du fait des mouvements sociaux de décembre 2019 et janvier 2020 liés à la réforme des retraites et de l'épidémie de Covid-19. Elle s'est largement appuyée sur les travaux disponibles, en particulier les quatre rapports parlementaires commandés par le Premier ministre en 2016 6 ( * ) et les rapports des délégués interministériels pour l'axe Seine, l'axe Nord et l'axe Méditerranée-Rhône-Saône 7 ( * ) . En outre, l'audition des auteurs du rapport conjoint IGF-CGEDD sur La transformation du modèle économique des ports de novembre 2018, en complément de l'audition des auteurs de l'insertion au rapport public annuel 2017 de la Cour des comptes consacrée au bilan de la réforme de 2008, a utilement éclairé ses travaux. Initialement prévue pour s'achever en mars, la mission a adapté son calendrier. Au total, la présidente Martine Filleul et le rapporteur Michel Vaspart ont effectué dix déplacements 8 ( * ) dans les principales places portuaires de France métropolitaine 9 ( * ) ainsi qu'en Belgique et aux Pays-Bas. En outre, la mission a réalisé une trentaine d'auditions et reçu de nombreuses contributions écrites .

I. LES PORTS FRANÇAIS SOUFFRENT (ENCORE) D'UN MANQUE DE COMPÉTITIVITÉ ET D'UNE ABSENCE DE VISION STRATÉGIQUE À LONG TERME DE L'ÉTAT, QUI EMPÊCHENT LA FRANCE DE TIRER PLEINEMENT PARTI DES ÉCHANGES MONDIAUX

Le transport maritime demeure le pilier des échanges mondiaux et permet l'acheminement de biens essentiels à la vie de la Nation, comme l'a mis en lumière avec acuité la crise sanitaire liée à l'épidémie de Covid-19. Même si les récentes chutes de trafic liées à cette crise (- 30 %) relativisent ces chiffres, en période normale 90 % des échanges dans le monde se font par la voie maritime , 75 % des échanges commerciaux de l'UE transitent par la mer et 25 % des échanges intra-européens. La complexification de la flotte , la dynamique du trafic de conteneurs , l'augmentation de la taille des navires, la concentration observée tant chez les armateurs (horizontale et verticale) que dans le secteur de la manutention (horizontale) pour le trafic de conteneurs et le renforcement des exigences environnementales (GNL, électricité à quai) renforcent le caractère stratégique des infrastructures portuaires et imposent une forte pression concurrentielle sur les systèmes portuaires et sur l'ensemble de la chaîne logistique.

En dépit d'atouts certains, les ports français ne parviennent toujours pas à rivaliser avec leurs concurrents européens , en particulier avec les ports du range Nord (Rotterdam, Anvers) : 40 % des conteneurs à destination ou en provenance de la France transitent encore par des ports étrangers. En outre, la desserte de l'arrière-pays de nos ports par des modes massifiés s'est peu améliorée au cours des vingt dernières années.

A. UNE SITUATION PARADOXALE : DES ATOUTS CERTAINS, UN VIVIER D'EMPLOIS MAIS DES RÉSULTATS DÉCEVANTS ET FRAGILES

1. Les ports français : des actifs stratégiques au service du commerce extérieur, une empreinte économique sous-estimée, une ouverture sur la société à renforcer

a) Les ports : de nombreux atouts, un vivier d'emplois et de valeur ajoutée

Noeuds des échanges mondiaux, espaces logistiques et industriels attachés à des territoires qui ont tiré leur développement de la mer, les ports sont des actifs stratégiques , dont l'importance est parfois sous-estimée.

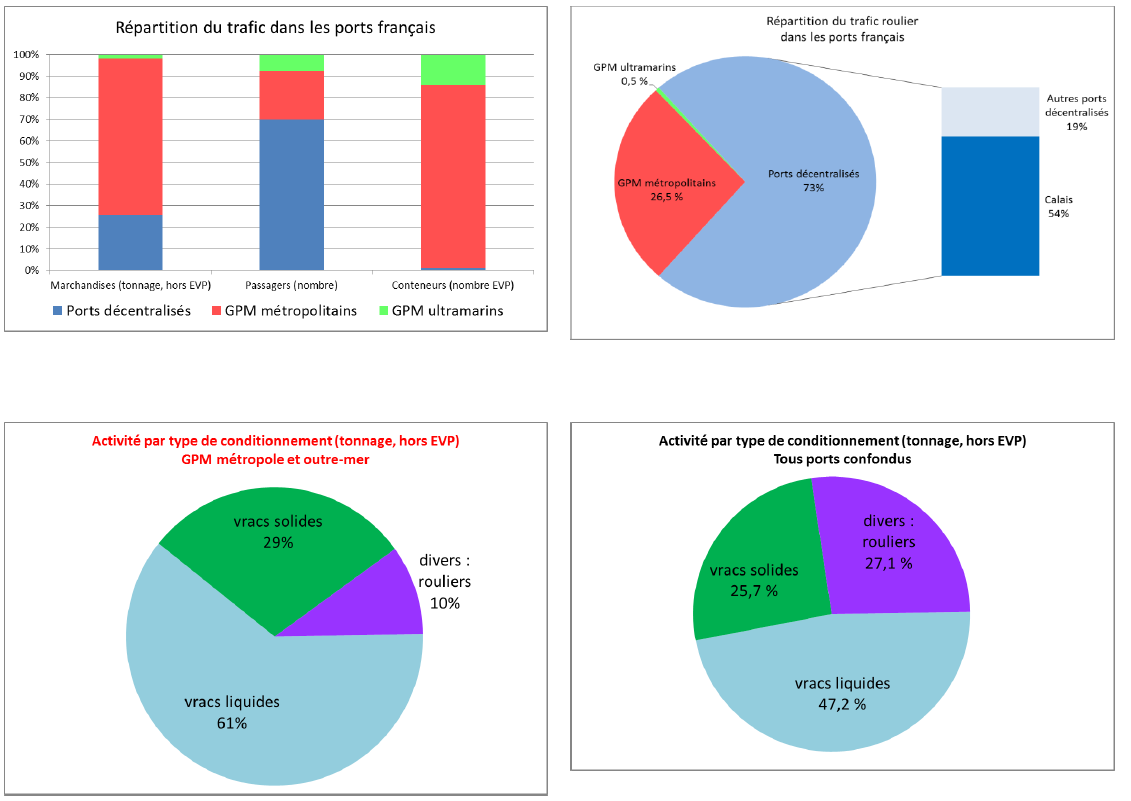

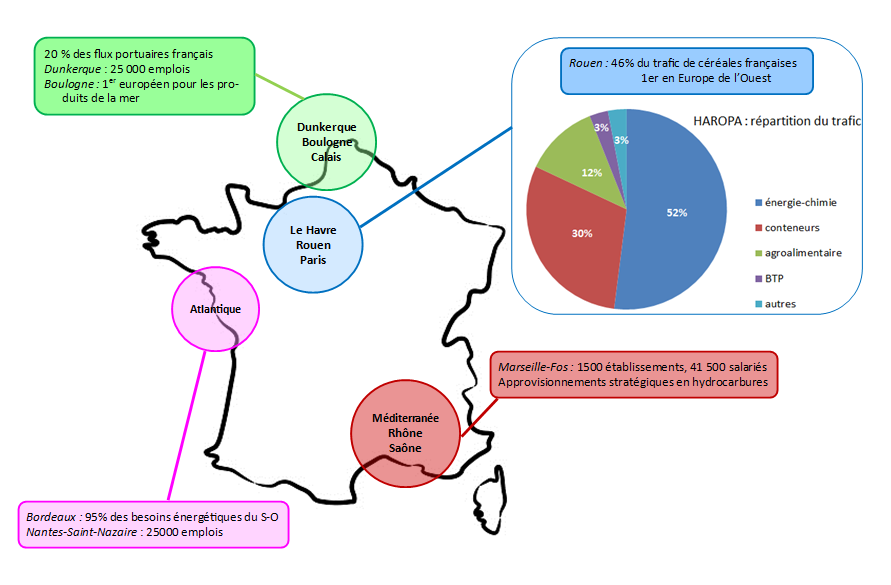

Dans ce domaine, la France conserve des atouts incomparables 10 ( * ) et n'a rien à envier à ses concurrents : trois façades maritimes métropolitaines (Manche-mer du Nord, Atlantique, Méditerranée), un accès à tous les océans grâce à l'outre-mer, un réseau portuaire dense de 66 ports de commerce 11 ( * ) , dont 11 grands ports maritimes (GPM) relevant de l'État 12 ( * ) , 7 en métropole et 4 en Outre-mer, de vastes domaines (35 000 hectares d'espaces fonciers uniquement pour les GPM), créés grâce à une politique de planification spatiale volontariste menée de l'après-guerre aux années 1970. Le système portuaire français recouvre des spécialités (trafics), des atouts (ports industriels, hinterland) et des topographies (estuaire, rade) différents.

Source : commission de l'aménagement du territoire, à partir des données de la DGITM.

L'empreinte économique des ports est considérable mais sous-estimée car il n'existe pas de données consolidées 13 ( * ) . La valeur ajoutée totale associée au fonctionnement du système portuaire français dépasserait les 15 milliards d'euros 14 ( * ) et l'activité portuaire représenterait environ 180 000 emplois directs et plus de 350 000 emplois directs et indirects 15 ( * ) ( voir schémas ci-après ) : grâce à ses ports, la France réalise un excédent commercial avec le Royaume-Uni de 11,6 milliards d'euros en 2016 (échanges transmanche réalisés par le port de Boulogne-Calais et Getlink) 16 ( * ) .

Source : Sénat.

De même, l'importance du secteur logistique , étroitement lié à l'activité portuaire, est mal appréhendée , comme le soulignent Patrick Daher et Eric Hémar dans leur rapport de septembre 2019 17 ( * ) . Pourtant, il représenterait environ 1,8 million d'emplois (10 % de l'emploi total), avec un fort potentiel de développement 18 ( * ) : d'après Pôle emploi, plus de 540 000 postes seront à pourvoir dans ce secteur d'ici 2022 .

b) Les ports français s'adaptent aux mutations du transport maritime

Le trafic maritime a augmenté de 3 % par an en moyenne depuis les années 1980. La Commission européenne anticipait, en 2013, une hausse de 50 % des marchandises manipulées dans les ports européens d'ici 2030. Si les vracs secs et liquides continuent de représenter des volumes substantiels, le trafic de marchandises conteneurisées a été multiplié par 17 entre 1980 et 2016 dans le monde et nécessite des infrastructures adaptées.

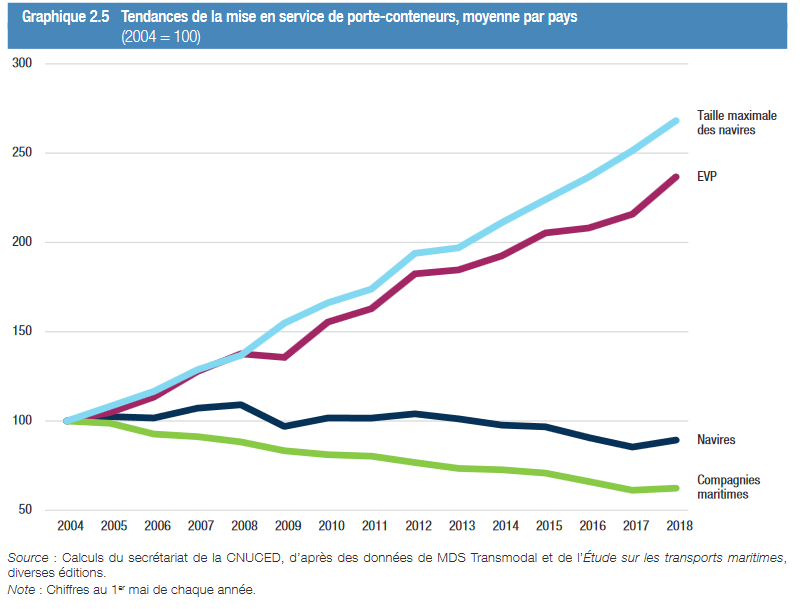

Cette évolution est perceptible dans les trafics des GPM : la part du trafic conteneurisé dans le tonnage total des marchandises transitant par les GPM est passée de 7,3 % à 15,2 % entre 1997 et 2017 et les volumes ont plus que doublé, passant de 24 millions de tonnes en 1997 à 55 millions de tonnes en 2017 (+ 4,2 % par an). La taille des navires a été multipliée en conséquence : en 2020, un navire transporte 100 fois plus de marchandises qu'au début du siècle dernier.

Source : CNUCED, 2018

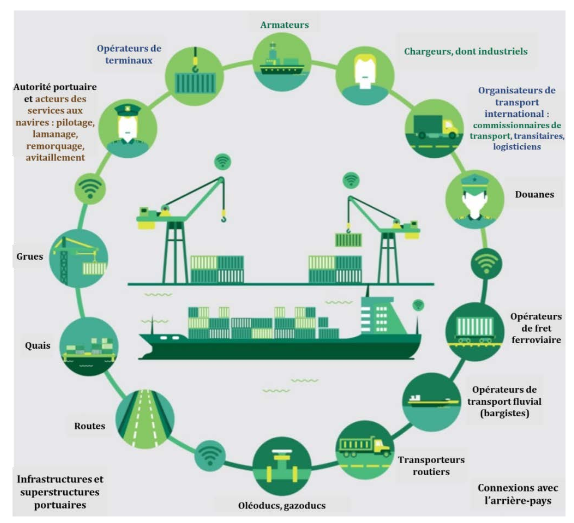

Les ports, premiers maillons de la chaîne logistique, doivent être toujours plus attractifs , s'adapter aux évolutions du transport maritime et de l'économie mondiale et augmenter leur offre de services au sein de la zone portuaire pour répondre aux demandes de leurs clients. Ils font parfois face à des injonctions contradictoires du fait de leur position centrale dans les échanges mondiaux. Le schéma ci-après présente les principaux acteurs de la place portuaire.

Source : mission IGF-CGEDD, à partir des

données du rapport

«

To get smart, ports go

digital

» du Boston Consulting Group (BCG)

19

(

*

)

.

Les conséquences sur les ports de la concentration horizontale et verticale observée dans le secteur du transport maritime ont particulièrement retenu l'attention du rapporteur . Après plusieurs étapes ( voir notamment cette note de l'Isemar ) 20 ( * ) , le paysage des armateurs apparaît stabilisé pour un temps. Aujourd'hui les 3 grandes alliances maritimes (2M, Ocean, The Alliance) regroupent les 8 principaux transporteurs de conteneurs dans le monde et assurent 80 % du transport de conteneurs mondial et 95 % des échanges Est-Ouest 21 ( * ) . La part de marché du plus grand armateur (19 %) est désormais plus importante que celle de n'importe quel armateur avant 2012 22 ( * ) . Conséquence de cette concentration, seuls six ports européens accueillent les trois alliances sur les lignes Asie-Europe et Amérique du Nord-Europe : Rotterdam, Anvers, Le Havre, Valence, Barcelone et Gênes. Certains accueillent les trois alliances sur une de ces deux lignes mais pas sur l'autre (Brème).

Les économies d'échelle associées à l'agrandissement de la taille des navires et à la concentration des armateurs (environ 30 % sur le poste d'équipage et de 20 % sur le poste soutes 23 ( * ) ) ont entretenu la conception et l'acquisition de navires de plus en plus grands et soutenu le mouvement de verdissement du transport maritime, phénomènes que représente un navire comme le Jacques Saadé de CMA CGM, propulsé au GNL, pouvant transporter jusqu'à 23 000 EVP 24 ( * ) . Ces évolutions ont également entraîné :

- une augmentation des coûts d'immobilisation des navires ;

- une contribution à la baisse des prix pour le consommateur final ;

- un renforcement du poids des transporteurs sur la chaîne économique (monopsone 25 ( * ) ), une tendance à l'uniformisation du transport maritime (concentration des quantités, réduction des escales), pouvant conduire à une augmentation des temps de transport et des aléas de distribution ;

- un besoin d'adaptation des capacités d'accueil et de traitement des ports (dragage, quais, portiques, grues), renforçant les risques de congestion 26 ( * ) ;

- une pression sur les prix des services portuaires ;

- une plus forte dépendance des ports à l'égard des alliances.

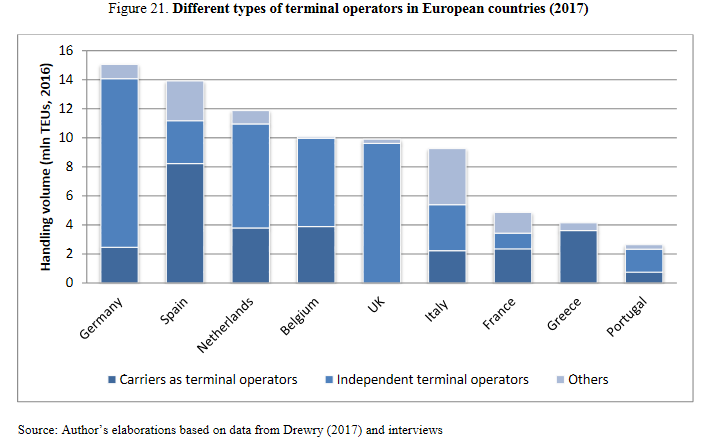

En outre, les compagnies maritimes ont renforcé leurs positions sur le domaine portuaire : la part des terminaux contrôlés par les armateurs (intégration verticale) est passée de 18 % en 2001 à 38 % en 2017. En Europe, la part des terminaux contrôlés par des armateurs a augmenté de 20 % en 2007 à environ 30 % en 2017. Cette intégration verticale, particulièrement forte pour 2M et Ocean Alliance , concerne l'ensemble de la chaîne logistique et les transports terrestres, ferroviaires et fluviaux 27 ( * ) . Dans son rapport au Premier ministre, Jean-Christophe Baudouin relevait, pour le GPMM : « sur les bassins Ouest du port de Marseille, TIL détenu par MSC possède 50 % de Seayard (détenus pour le reste à 42 % par Maersk, 8 % par Cosco) et CMA CGM contrôle le terminal Eurofos (via Terminal Link à 51 %, 49 % étant détenus par China Merchant). Pour les bassins Est, CMA Terminal, 100 % CMA CGM, assure la gestion du terminal de Mourepiane dans les bassins Est du port de Marseille » 28 ( * ) .

Source : Forum international du transport (FIT) à l'OCDE, 2018.

Dans ce contexte, le rapporteur prend acte de la récente décision de la Commission européenne (24 mars 2020) de proroger le régime d'exemption par catégorie dont bénéficient les « consortiums » de compagnies maritimes 29 ( * ) ainsi que de l'opposition d'un certain nombre d'acteurs à la prolongation de ce régime (FEPORT, AUTF notamment) mais il attire l'attention du Gouvernement sur la nécessité de préserver les conditions d'une juste concurrence dans le secteur portuaire.

c) Le port : des liens à (re)tisser avec l'environnement territorial

Les ports irriguent les territoires par leurs activités et les liens plus ou moins forts qu'ils entretiennent avec eux ( voir annexe 2 ). Dès lors, le renforcement des liens entre les ports et leurs villes de rattachement constitue une opportunité à saisir car il permettrait d'améliorer l'image parfois négative des activités portuaires auprès du public et de résoudre les potentiels conflits d'usage sur le littoral.

Au cours de ses déplacements , la mission a pu apprécier le poids des facteurs culturels et juridiques (forme et instances de gouvernance) qui contribue à la force des liens établis entre un port et sa ville de rattachement 30 ( * ) . En France , de nombreux projets ont été développés localement, même si le renforcement de la sûreté portuaire en 2004 et 2007, conformément au droit européen, peut diminuer les possibilités en fonction de la configuration des lieux. La plupart des GPM ont d'ailleurs élaboré des chartes avec leurs villes de rattachement et continuent de conduire des coopérations économiques, culturelles ou sociales avec les acteurs locaux (universités, CCI, associations) 31 ( * ) . Des initiatives de type « portes-ouvertes » et les liens avec le tissu éducatif (primaire et secondaire) et universitaire ainsi que l'utilisation du domaine pour soutenir des projets locaux éphémères (culture et spectacle vivant, économique, salons, actions sociales, réinsertion etc.) devraient encore être développées. Par ailleurs, le décret n° 2020-488 du 28 avril 2020 portant diverses dispositions relatives aux ports maritimes introduit de nouvelles dispositions pour l'élaboration des projets stratégiques et prévoit notamment (article 1) l'association des résidents des communes dans la circonscription du port et des communes limitrophes à la politique d'aménagement des ports.

En outre, chez nos voisins, comme en France, les établissements de recherche et d'enseignement construisent une connaissance utile et riche ainsi que des formations adaptées. Le développement de l'offre de formations initiales et continues dans ce secteur permettrait d'anticiper les mutations à venir du transport maritime et de conduire la transition numérique et écologique des ports.

Toutefois, des marges de progrès demeurent d'une part, dans les liens entre les ports et leurs territoires 32 ( * ) et d'autre part, dans la consolidation des travaux de recherche et le développement de la culture maritime. La difficulté de cerner avec précision les phénomènes économiques associés aux ports et le nombre de publications françaises sur ce sujet dans des revues internationales académiques en témoignent ( voir graphique ci-après ) 33 ( * ) .

Source : OCDE, 2013.

Ce manque de consolidation et de partage de la connaissance du tissu économique associé aux ports a des conséquences négatives tant sur la définition des politiques publiques que sur la coopération entre les acteurs de terrain. À titre d'exemple, François-Michel Lambert et Élisabeth Lamure relevaient qu'une importation de clinker (ciment non broyé) conduirait certes à une augmentation du trafic portuaire mais pourrait détruire une filière locale de production de ciment avec des pertes pouvant aller jusqu'à 250 emplois 34 ( * ) . La mission IGF-CGEDD consacrée à la transformation du modèle économique des GPM souligne également que « l'harmonisation, l'actualisation régulière et la consolidation au niveau national des études des directions régionales de l'Insee relatives à la richesse dégagée par les systèmes portuaires sont indispensables ». La Belgique, l'Australie et les Pays-Bas conduisent ce type d'études et publient régulièrement des chiffres actualisés.

Un besoin de suivi et de mesure de la performance des GPM demeure également. Pour la mission IGF-CGEDD, les indicateurs de parts de marché globaux, comme celui utilisé actuellement par l'administration au sein du programme 203, ne permettent pas d'apprécier les évolutions relatives à la diversité des trafics. Elle a également constaté un manque d'harmonisation des indicateurs de performance et de la comptabilité analytique des GPM. Sur ce sujet, dans les réponses au questionnaire de la mission, les auteurs du rapport IGF-CGEDD indiquent qu' « une mission se déroule actuellement avec le CGEFi sur l'accompagnement des ports à la mise en place d'une comptabilité analytique la plus homogène possible ». Ce travail permettrait non seulement d'améliorer le pilotage des GPM par la performance ( voir II A ) mais aussi de transmettre une information de qualité aux clients des ports et de renforcer les actions commerciales de communication. L'enjeu est aussi de séparer clairement ce qui relève des charges non commerciales des autres charges afin d'évaluer précisément la compensation que l'État doit verser aux GPM pour les premières ( voir II B ). D'autres pays ont déjà mené ce travail 35 ( * ) tant dans un but de communication externe que pour les besoins du suivi de l'activité.

La mission appelle donc à un renforcement des liens entre les ports et les acteurs locaux (collectivités territoriales, établissements d'éducation et d'enseignement supérieur, organismes de formation continue et, naturellement, tissu économique local) et à une consolidation des travaux concernant l'économie portuaire et maritime. Au-delà, une généralisation des chartes ville-port pourrait être envisagée.

|

Recommandation n° 1 : accroître les liens entre les ports et leur environnement territorial (collectivités, associations, public, entreprises, établissements d'enseignement primaire, secondaire et supérieur). |

|

Recommandation n° 2 : renforcer la connaissance utile sur l'empreinte économique des ports 36 ( * ) par la consolidation des travaux et données existants, notamment universitaires, et améliorer le suivi des performances des GPM dans le cadre d'une évolution des indicateurs de performance figurant dans la maquette budgétaire. |

2. Malgré des réformes menées à coût élevé depuis près de 30 ans pour replacer les ports français dans la compétition mondiale, la performance des GPM est décevante et fragile

a) Les réformes successives ont été conduites à un coût élevé, en particulier sur le volet social

Le secteur portuaire connaît des réformes depuis près de 30 ans : la loi dite « Le Drian » de 1992 a réformé l'organisation de la manutention portuaire 37 ( * ) , évolution achevée 18 ans plus tard par le transfert de l'outillage et du personnel grutier aux opérateurs privés de manutention. La loi portant réforme portuaire de 2008 a également fait évoluer les missions des établissements publics portuaires et modernisé leur gouvernance tout en posant des jalons pour une meilleure coordination interportuaire 38 ( * ) . Une loi de 2012 39 ( * ) a étendu cette réforme aux ports d'outre-mer, en tenant compte de leurs spécificités et en prévoyant une association forte des collectivités territoriales à la gouvernance des établissements portuaires 40 ( * ) .

Si l'orientation de ces réformes était positive, le bilan est contrasté : les évolutions portant sur l'organisation de la manutention ont permis aux GPM de renforcer leur compétitivité (clarification des rôles du privé et du public, baisse des effectifs des ports 41 ( * ) , amélioration de la productivité) mais la progression des trafics n'a pas été aussi forte qu'espéré . En outre, ces transitions ont été trop longues : il aura fallu 10 ans pour arriver à concevoir la réforme de 2008 après plusieurs hésitations, puis 3 ans pour l'appliquer. Pendant ce temps, nos concurrents ont continué d'avancer et de conquérir des parts de marché.

Dans une insertion au rapport public 2017 consacré au bilan de la réforme des GPM, la Cour des comptes dressait d'ailleurs un constat critique, soulignant « une mise en oeuvre inégale, des effets modestes et une attractivité insuffisante » 42 ( * ) . La Cour relève en particulier :

- un transfert coûteux des outillages, réalisé dans des conditions difficiles pour les ports. Les prix de cessions ont été inférieurs aux estimations, certains outils n'ont pas trouvé preneur car inadaptés et les GPM ont accordé des conditions de financement avantageuses aux opérateurs ;

- une mise en oeuvre du volet social longue, coûteuse et pénalisante pour la compétitivité française ( voir annexe ).

Le volet social de l'évolution des missions des GPM, à travers la négociation d'une convention collectivité nationale unifiée (CCNU) des ports et de la manutention 43 ( * ) , retient l'attention du rapporteur parce qu' il n'existe aucun chiffrage précis et détaillé des coûts de ces évolutions. Les estimations fournies par les GPM s'agissant du volet social sont « incomplètes et minorées » tant selon la Cour des comptes que selon la mission IGF-CGEDD. Pour le rapporteur, cette réforme n'a pas permis d'améliorer la compétitivité-prix de la manutention aussi sensiblement qu'il aurait fallu . En outre, elle a eu des effets négatifs à court terme sur l'image des ports français, du fait des mouvements sociaux l'ayant accompagnée. Le tableau ci-après établit un bilan chiffré des grèves dans les GPM sur la période 2008 à 2018 pour les personnels des ports.

Un bilan chiffré des grèves pour les personnels des GPM

|

Année |

Nombre de mouvements de grève (de 1 h à 24 h) |

Nombre de grévistes (Cumul) |

Motif dominant |

|

2008 |

228 |

35 860 |

opposition au projet de réforme portuaire |

|

2009 |

131 |

10 396 |

réforme portuaire |

|

2010 |

646 |

35 815 |

réforme portuaire + pénibilité |

|

2011 |

148 |

11 588 |

réforme portuaire + pénibilité |

|

2012 |

52 |

4 559 |

application de la CCNU (salaires, reclassements) + pénibilité |

|

2013 |

63 |

4 297 |

politique portuaire, conditions de travail, protestation contre l'accord national interprofessionnel du 11 janvier 2013 |

|

2014 |

83 |

4 159 |

solidarité avec les dockers portugais, protestation contre l'austérité, défense des salaires et des retraites |

|

2015 |

44 |

3 479 |

politique nationale, défense

|

|

2016 |

158 |

17 417 |

politique nationale |

|

2017 |

49 |

4 679 |

politique nationale et européenne

|

|

2018 |

92 |

7 822 |

opposition à la politique gouvernementale en matière sociale et portuaire solidarité avec des salariés licenciés |

Source : DGITM.

Il existe ainsi une forte corrélation entre la mobilisation des personnels portuaires et le contexte social national ainsi qu'une dynamique de solidarité propre au monde portuaire. En 2019 et 2020, le processus de concertation en vue de l' intégration des ports de l'axe Seine (Haropa) a également eu des conséquences sociales, tout comme les débats entourant une possible décentralisation de certains ports de la façade atlantique. En comparaison, les ports européens connaissent régulièrement des épisodes de grève mais leur image de fiabilité est meilleure auprès des chargeurs et des armateurs.

Enfin, au-delà du seul volet social, la Cour des comptes indique dans son rapport que le ministère en charge de la réforme n'a pas mis en place les indicateurs qui auraient pu permettre de calculer un coût global pour la période 2008-2018 et qu'elle n'a pu fonder ses travaux que sur des éléments partiels 44 ( * ) mais qui approchent tout de même le chiffre d'affaires annuel des établissements. La réforme a donc continué à produire ses effets pendant 10 ans 45 ( * ) sans que l'on connaisse aujourd'hui son coût avec précision 46 ( * ) .

b) Malgré une amélioration de leur situation financière et des indicateurs encourageants, la performance des grands ports maritimes n'est pas au niveau des attentes

Après des épisodes houleux, la situation financière des GPM s'est relativement améliorée et certains indicateurs sont encourageants.

Le modèle économique des GPM se caractérise actuellement par une forte corrélation du résultat au chiffre d'affaires, lié à l'évolution des trafics portuaires. Tous les GPM ont connu des difficultés significatives entre 2008 et 2013 mais ils sont ensuite parvenus à redresser leur situation financière , à limiter leur niveau d'endettement et à rétablir des capacités d'autofinancement (CAF) à hauteur de 170 millions d'euros, allant de 13 à 40 % du chiffre d'affaires de chaque GPM. Pour autant, la hausse des investissements intervenue dans le même temps a conduit à une baisse de la contribution de la CAF de 85 à 80 %. Dunkerque et La Rochelle ont particulièrement amélioré leur situation, pendant que les résultats de Bordeaux connaissent un déclin, par manque d'investissements structurants et même si l'endettement est maîtrisé. Nantes présente des fragilités et un endettement important. Marseille et Le Havre sont dans une situation intermédiaire. Par ailleurs, les charges de personnel ont augmenté depuis 2008 et atteignent aujourd'hui 40 % des charges d'exploitation. Ces constats valent également pour les GPM ultramarins, dont le chiffre d'affaires s'est amélioré depuis 2015, même si la chute du niveau d'investissements est plus préoccupante ( voir annexe ).

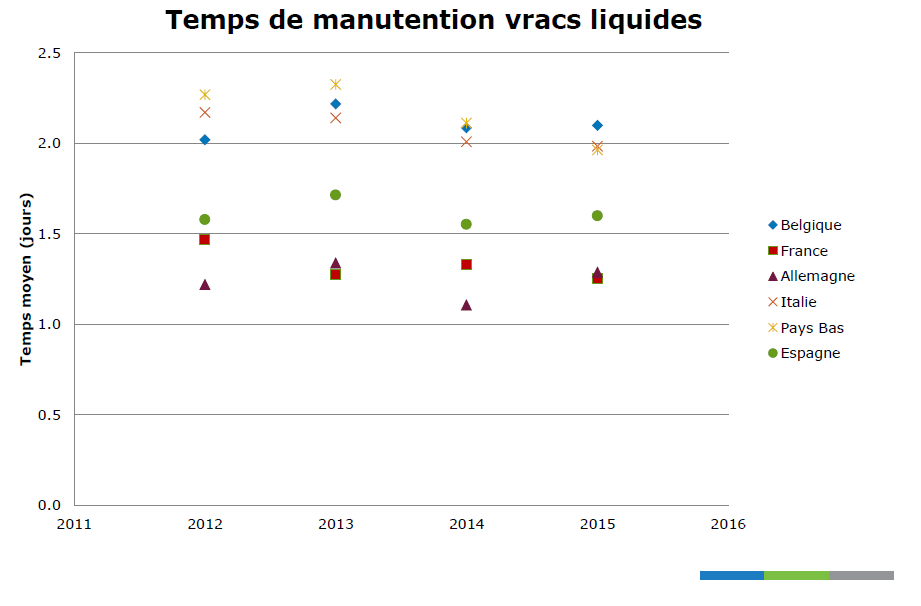

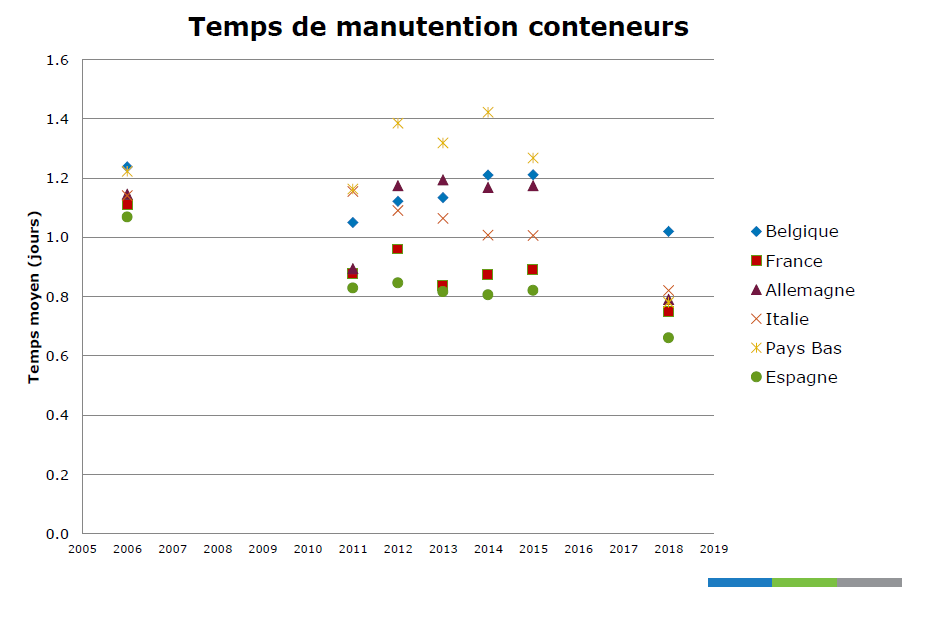

En outre, d'autres indicateurs apparaissent positifs pour les GPM. Ainsi, ils ont su améliorer leur performance dans le traitement des navires , comme le montrent les graphiques ci-après transmis à la mission par le Forum international du transport (FIT) à l'OCDE pour les vracs liquides et les conteneurs.

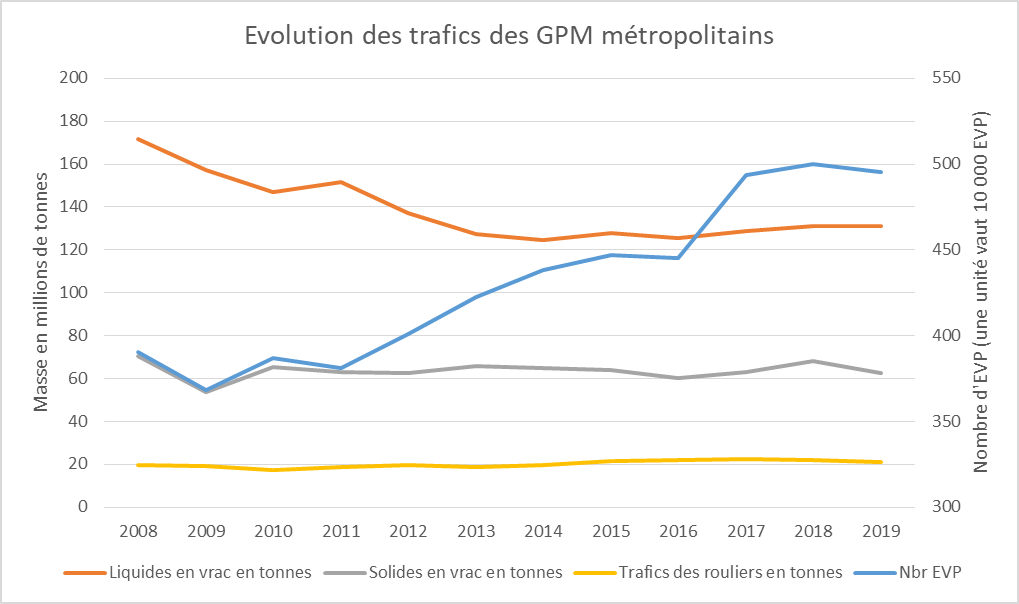

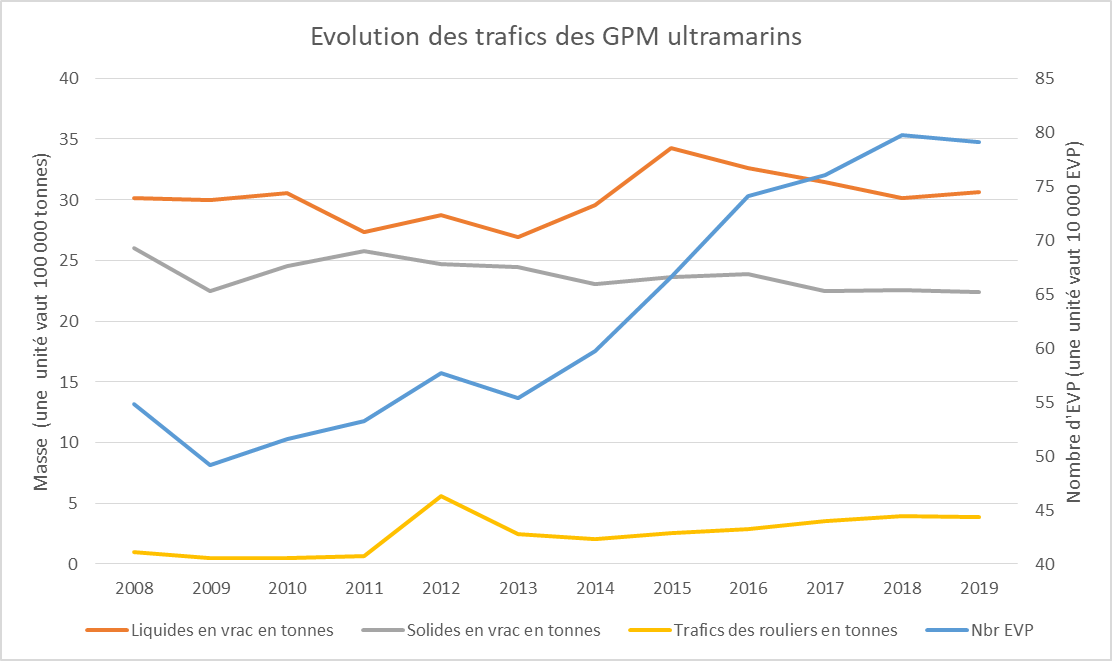

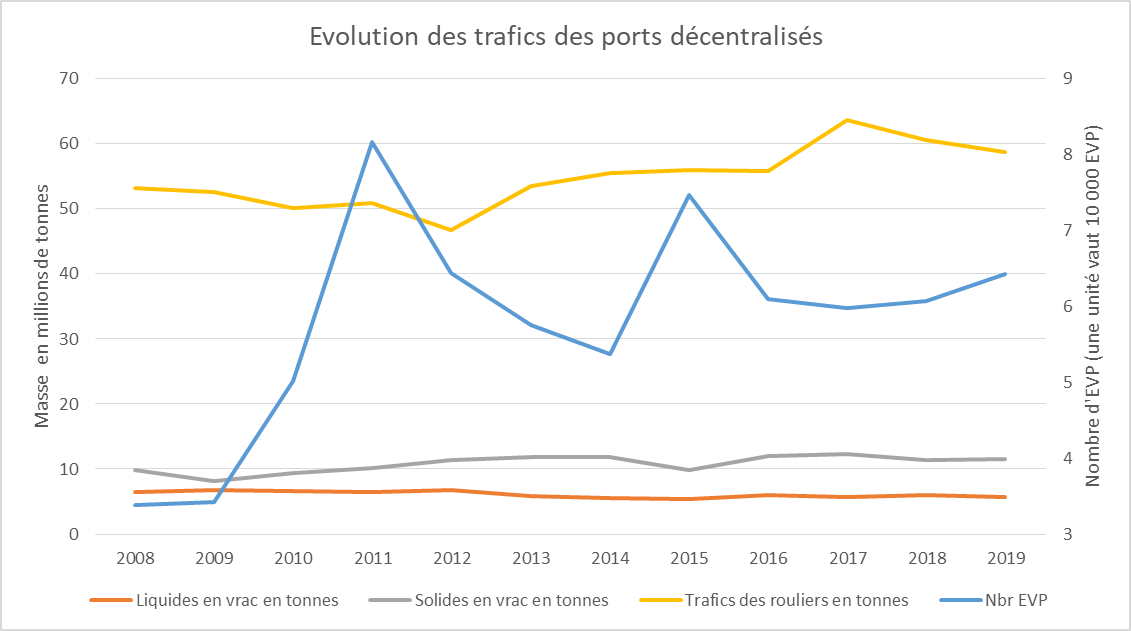

L'évolution des trafics et les échanges de la mission avant le déclenchement des grèves tendent à montrer un dynamisme retrouvé chez les GPM, qui apparaît cependant fragile. Selon la mission IGF-CGEDD, la part de marché des GPM français dans le trafic des conteneurs à destination de leurs arrière-pays, hors transbordements, s'est améliorée, passant de 47 % en 2008 à 58 % en 2017 , même si depuis elle s'est légèrement dégradée. Toutefois, les GPM ne sont pas parvenus à renouer avec les niveaux de trafics d'avant-crise même si des évolutions récentes paraissent positives 47 ( * ) . Les graphiques ci-après montrent l'évolution des différents types de trafics des GPM ( voir également le tableau détaillé des trafics, annexe ).

Ce constat doit cependant être relativisé car ces évolutions positives ne sont pas le seul fait de la réforme portuaire mais proviennent également de la mise en place de l'autoliquidation de la TVA à l'importation , dans le prolongement de la loi sur l'économie bleue 48 ( * ) , permettant d'en simplifier le paiement et d'alléger la charge pesant sur la trésorerie des entreprises ; de la dématérialisation des procédures lors du passage en douane, conduisant à faire baisser le temps moyen de dédouanement des marchandises de 13 minutes en 2004 à 3 minutes en 2017 49 ( * ) (- 75 %) ; de la mise en place du dédouanement centralisé national au 1 er mai 2016.

Source : Sénat, commission de l'aménagement du territoire et du développement durable, à partir des données transmises par la DGITM.

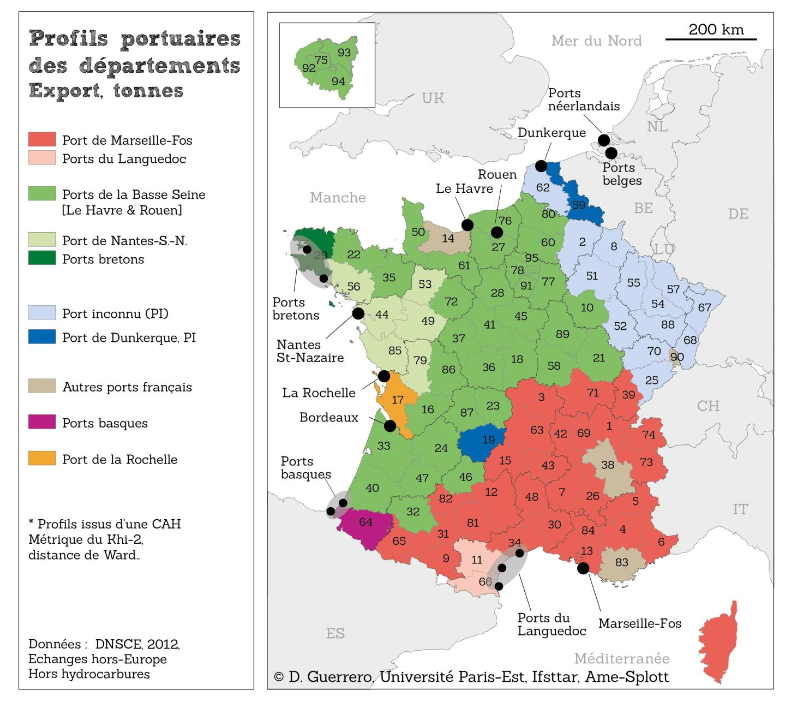

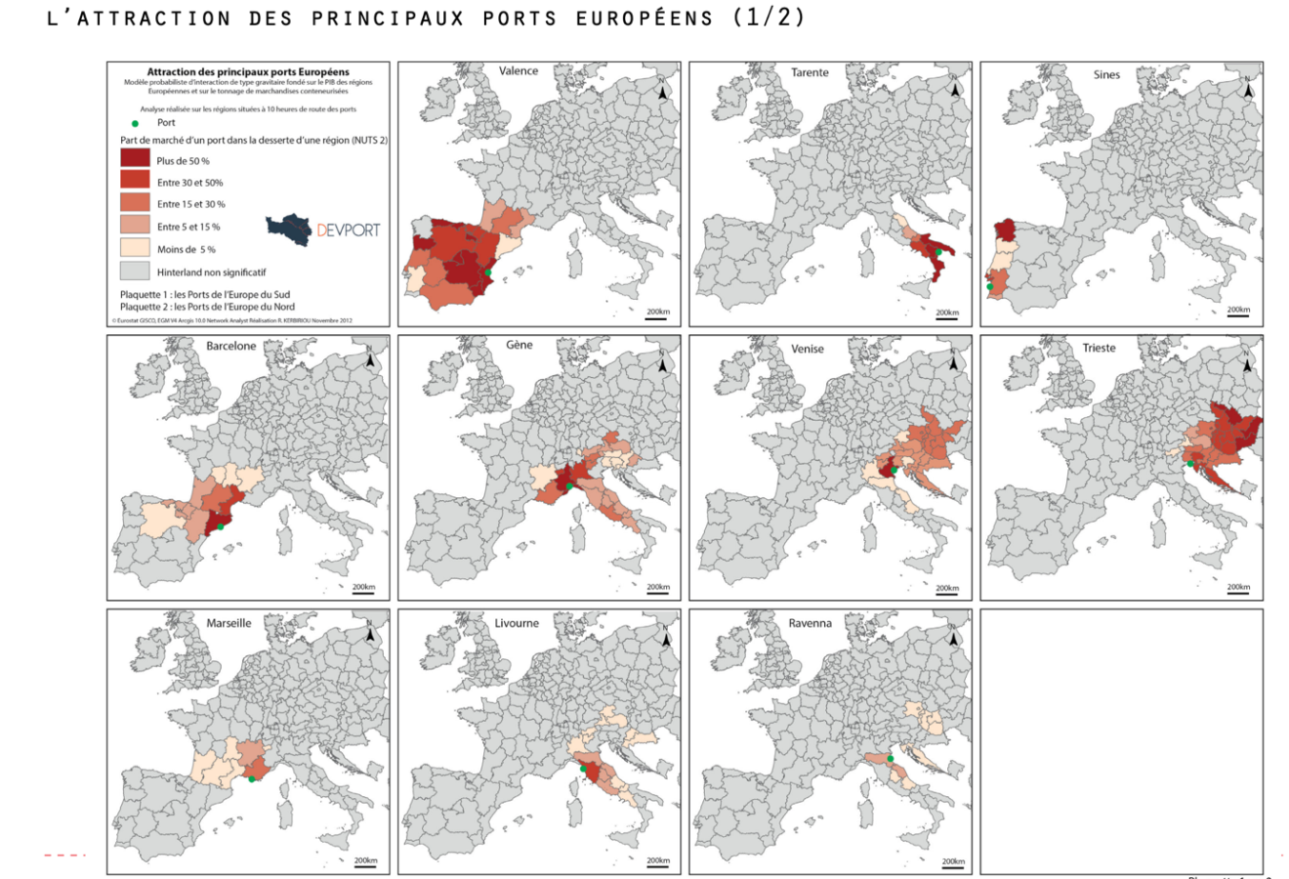

Dès lors, si ces réformes ont permis de placer les GPM dans une meilleure situation de compétitivité vis-à- vis de leurs concurrents au Nord et au Sud, elles ne leur ont toutefois pas permis d'inverser la tendance et de s'imposer comme les portes d'entrée incontournables en Europe 50 ( * ) : en 2020, selon les travaux de la mission IGF-CGEDD, plus de 40 % des conteneurs à destination de France métropolitaine transitent encore par d'autres ports européens, Anvers et Rotterdam 51 ( * ) . Les cartes suivantes illustrent la pénétration des ports européens sur le marché français.

Spécialisation portuaire des exportations par département (tonnage)

Source : IFSTTAR, Évolutions récentes des

hinterlands des ports français, 2015.

Nota : les

départements identifiés « port inconnu » sont

desservis par des ports étrangers.

Source : DEVPORT / HAROPA.

Selon différentes estimations rassemblées par la mission, le retard pris par la France représenterait de 30 000 à 70 000 emplois perdus à l'échelle française sur la filière des conteneurs. Par ailleurs, en tenant compte du fait qu'un EVP engendre approximativement un stockage d'un mètre carré, la surface logistique perdue en France serait alors de l'ordre de 5 à 7 millions de m² 52 ( * ) .

Certes, d'autres facteurs structurels et conjoncturels expliquent également les difficultés des ports français. La désindustrialisation , plus forte en France que dans d'autres pays européens 53 ( * ) , a durement éprouvé les secteurs de la chimie, de la savonnerie, de la tuilerie, de l'agroalimentaire, fortement représentés dans les Bouches du Rhône, la sidérurgie de Bayonne et l'agroalimentaire de Bretagne. Les restructurations affectant le secteur pétrolier ont pesé lourdement sur les trafics portuaires (fermeture de la raffinerie Pétroplus, restructuration de la raffinerie de Normandie, etc.) 54 ( * ) . En outre, l'évolution des trafics des GPM est liée à des éléments exogènes à l'activité portuaire, en particulier la croissance du PIB 55 ( * ) et le commerce extérieur. Toutefois, pendant ce temps, les autres ports européens ont amélioré leur position 56 ( * ) : le port de Rotterdam dessert aujourd'hui l'Est de la France via le Rhin et la Moselle, le port d'Anvers dessert le Nord et l'Est de la France via le Rhin et l'Île-de-France, le port de Barcelone concurrence le GPMM pour la desserte de l'Occitanie et de la région Rhône-Alpes. Fait notable, le port de Barcelone a connu une croissance forte ces dernières années et étendu son hinterland alors qu'en 2011 la majeure partie de son trafic était locale (75 à 80 % de son trafic de conteneurs était dirigé vers des destinations situées à moins de 40 à 50 kilomètres du port). En étendant leur hinterland, ces ports se sont positionnés sur des segments clés pour la France et les échanges européens tandis que les GPM sont restés sur des hinterlands régionaux.

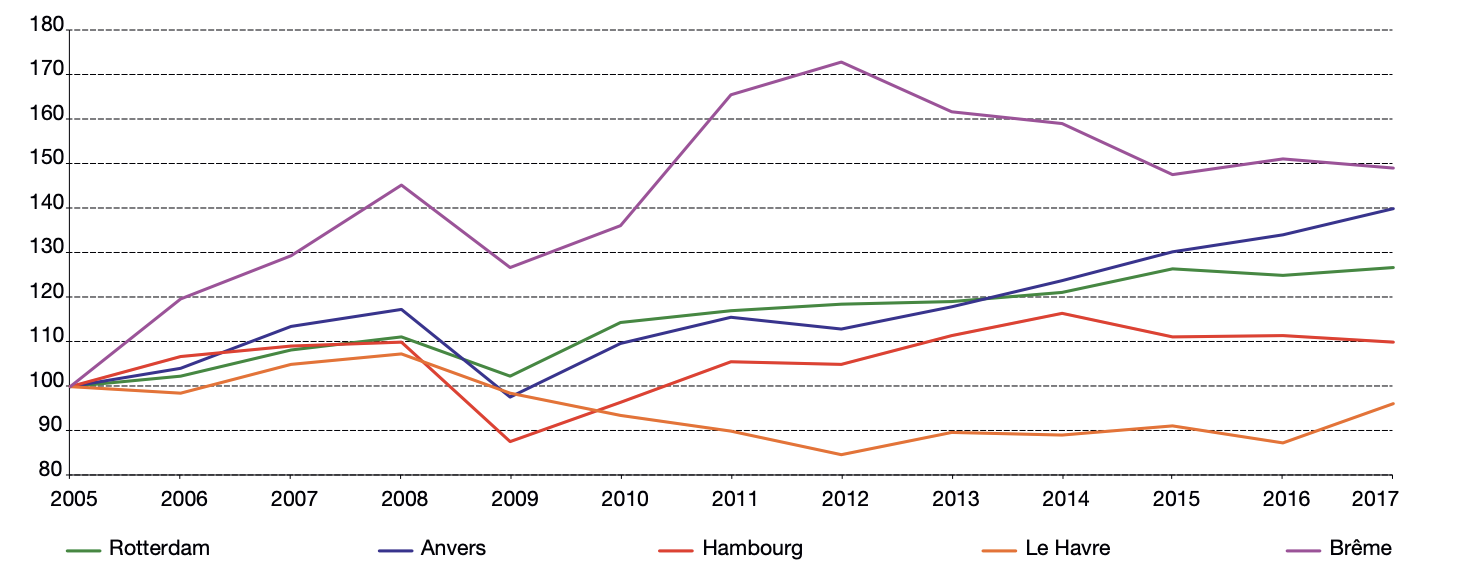

Au total, en 2019 le trafic des principaux ports français (GPM et Calais) s'élève à environ 312 millions de tonnes en 2019 (- 3 % par rapport à 2018) contre 470 millions de tonnes pour le port de Rotterdam (+ 0,1 %) et 238 millions de tonnes pour le port d'Anvers (+ 1,3 %). à Rotterdam, les trafics de GNL augmentent de près de 40 %, tandis que le conteneur connaît une évolution plus modeste (+ 2,5 %). Sur le segment des conteneurs, le port d'Anvers voit sa part de marché progressée de 27,5 % à 28,2 % sur un an.

Source : Cartothèque HAROPA 57 ( * ) .

Évolution du tonnage des principaux ports

du

range Nord européen (base 100 en 2005)

Source : SDES, MTES.

Évolution du tonnage des principaux ports

méditerranéens

(millions de tonnes)

Source : SDES, MTES.

La mission s'inquiète de cette situation car les ports font face à de nombreux enjeux et en particulier celui de l'évolution de leur modèle économique face à la chute des trafics d'hydrocarbures, qui représentent encore 50 % des trafics des GPM, et la hausse de leurs charges, notamment fiscales. La montée en puissance du GNL et les impératifs liés à la transition écologique (protection de la biodiversité, association des riverains) et numérique (digitalisation des chaînes logistico-portuaires) doivent concentrer l'attention des GPM dans les prochaines années alors que le trafic transmanche, en particulier son segment roulier, pourrait être fortement pénalisé par le Brexit.

Enfin, les récentes grèves ont éprouvé les GPM : pour HAROPA, la baisse de l'activité représenterait au moins 200 000 conteneurs et 3 millions de droits de port en moins depuis début décembre, conduisant le directeur commercial et marketing à indiquer à la presse que « plus de 300 emplois sont menacés » 58 ( * ) . La chute des trafics au 4 e trimestre 2019 atteindrait - 8 % pour un trafic total en baisse de près de 3 % en 2019. Les conteneurs auraient notamment perdu 1 % en tonnage et en nombre d'EVP et le trafic roulier 5 %. À Marseille le trafic aurait chuté d'environ 25 % en deux mois, entrainant une perte de 200 millions d'euros. À la mi-janvier, 450 000 tonnes de blé étaient bloquées à Dunkerque, à Rouen et à La Rochelle.

c) La faible massification des acheminements portuaires et les insuffisances des capacités logistiques ne permettent pas aux GPM d'étendre leur hinterland

L'une des principales sources du différentiel de compétitivité entre les ports français et leurs principaux concurrents européens réside encore dans la faiblesse de la desserte de l ' hinterland par des transports massifiés, sur de longue distance, et une insuffisante structuration des chaînes logistiques : 80 % des pré- et post-acheminements portuaires reposent encore sur le mode routier (hors oléoducs) 59 ( * ) quand 50 % du fret conteneurisé du port d'Hambourg est acheminé par voie ferroviaire ou fluviale 60 ( * ) . De même, la crise du Covid-19 a éprouvé les capacités de stockage des entrepôts européens et français.

Dans ces domaines-clés pour le choix du port d'arrivée par les armateurs et les logisticiens, la France dispose d' atouts majeurs , notamment 6 700 kilomètres de voies navigables (1 700 kilomètres de grand gabarit) mais elle accuse paradoxalement un retard préjudiciable à sa croissance économique.

La part modale du transport fluvial ne représente que 3 % en France contre 15 % en Allemagne et 44 % aux Pays-Bas 61 ( * ) . En ce qui concerne plus particulièrement la desserte fluviale des ports , Voies navigables de France (VNF) 62 ( * ) estime que « le report modal reste très faible dans les ports français, et il n'a pas réellement évolué au cours des 10 dernières années, a contrario d'Anvers et de Rotterdam [...] le fluvial ne semble toujours pas une priorité pour les ports maritimes ». L'augmentation de la part du fleuve dans le pré- et post-acheminements du GPM de Dunkerque fait exception à cette règle et s'explique notamment par la mise en place d'un mécanisme de mutualisation des Terminal Handle Charges (« THC »).

Source : VNF

Ces résultats sont toujours décevants au regard des atouts et du potentiel considérables du transport fluvial de fret : un mode capacitaire , fiable et sécurisé 63 ( * ) , qui permet d'éviter la congestion routière et de transporter des marchandises au coeur des agglomérations, et qui dispose en outre d'un fort potentiel. À titre d'exemple, VNF indique que le trafic sur la Seine aval et le Rhône pourrait être multiplié par 4 à court terme sans modifier les caractéristiques des ouvrages. Le transport fluvial est également un mode écologique : en Île-de-France, il permettrait d'éviter d'émettre 200 000 tonnes de CO 2, soit un million de camions en moins 64 ( * ) .

S'agissant du transport ferroviaire vers et depuis les places portuaires, le constat est sensiblement similaire. D'après le gestionnaire d'infrastructure SNCF Réseau, la part modale du fer dans les pré- et post-acheminements des ports représente 10 à 11 % 65 ( * ) . Le trafic de marchandises depuis et à destination des ports transitant par le réseau ferré national (RFN) est estimé à 25 millions de tonnes par an, soit 20 à 25 % du trafic global de marchandises transporté sur le RFN.

Ce faible recours au transport ferroviaire dépasse largement le strict cadre périmètre des ports : d'après l'Autorité de régulation des transports (ART) 66 ( * ) , la part modale en tonnes.km du transport ferroviaire de marchandises est passée, en France, de 46 % en 1974 à 9 % en 2018 67 ( * ) .

Part modale du transport ferroviaire

dans les GPM

métropolitains (2018)

|

% de trafic massifié ferroviaire |

|

|

Le Havre 68 ( * ) |

3,6 % |

|

Rouen 69 ( * ) |

6,8 % |

|

Dunkerque 70 ( * ) |

30 % |

|

Nantes Saint-Nazaire 71 ( * ) |

5 % |

|

Bordeaux 72 ( * ) |

4,5 % |

|

La Rochelle 73 ( * ) |

16,37 % |

|

Marseille 74 ( * ) |

15 % |

Le transport ferroviaire présente également des atouts environnementaux : à titre d'illustration, le transport d'un conteneur vingt pieds de 15 tonnes au départ d'un des terminaux du GPM de Marseille Fos sur un trajet de 500 kilomètres en France génèrera 710 kg CO 2 e dans le cadre d'une solution « 100 % routière » contre 150 kg de CO 2 e dans le cas d'une solution massifiée de transport combiné rail-route, avec un acheminement routier final de 30 kilomètres 75 ( * ) .

Source : MTES, février 2020, Le transport combiné.

La mission a notamment été alertée, à l'occasion de son déplacement au GPM de Rouen, sur les difficultés rencontrées pour l'acheminement des récoltes depuis les silos céréaliers vers les places portuaires via les capillaires fret . Dans certains cas de figure, il est même envisagé d'abandonner le ferroviaire au profit de la route pour le transport de marchandises. Il est urgent de préserver les trafics ferroviaires de fret depuis et vers les places portuaires, précisément pour éviter ce type de report aberrant d'un point de vue environnemental .

|

L'acheminement des récoltes

céréalières vers les places portuaires

D'après Intercérales, qui regroupe les organisations professionnelles nationales de la production, de la commercialisation et de la première transformation du secteur céréalier français, la part du ferroviaire dans le transport intérieur des céréales est, en moyenne, inférieure à 10 % et connaît une baisse tendancielle :

Source : Intercéréales, sur la base de chiffres de source FranceAgriMer À titre de comparaison, Intercéréales indique que pour la campagne 2017/2018, 16 % des céréales étaient acheminées par voie fluviale et 79 % par la route . Concernant plus précisément l'acheminement par le fer des récoltes vers les places portuaires, les ordres de grandeur sont les suivants :

Source : Intercéréales. Il s'agit d'ordres de grandeurs (les volumes totaux expédiés vers des pays tiers par voie maritime étant fluctuants d'une campagne à l'autre). |

Au total, d'après la Cour des comptes 76 ( * ) , l'évolution des trafics pour l'ensemble des GPM entre 2006 et 2014 est de - 16 % pour le rail, + 30 % pour le fluvial et + 32 % pour la route . Comme le souligne le rapport de MM. Daher et Hémar 77 ( * ) : « Malgré des volumes de conteneurs cinq fois supérieurs à ceux du port français du Havre, Rotterdam massifie en aval près de 50 % de ses flux ou le fer. La proportion est légèrement inférieure en Allemagne alors que 85 % des flux aval du Havre partent en camion » . Ces faibles résultats ont en outre tendance à se stabiliser dans certains GPM : le rapport parlementaire remis au Premier ministre sur l'axe Méditerranée-Rhône-Saône relevait ainsi qu' « en douze ans, la part massifiée des dessertes de Marseille Fos est restée constante alors que les trafics progressaient de 50 % » 78 ( * ) . Si cet axe est potentiellement tri-modal, il reste en effet dans les faits majoritairement dominé par la route (hors Marseille-Lyon), comme l'illustre la carte ci-après .

Source : Délégué

interministériel au développement

de l'axe portuaire et

logistique Méditerranée-Rhône-Saône.

Secteur « mal connu et peu attractif » 79 ( * ) , la politique logistique a longtemps été reléguée au second plan en France . L'observation du classement de la France au regard de l'index de performance logistique (LPI), établi par la Banque mondiale, permet d'objectiver ce constat. Il n'a que très peu évolué entre 2007 et 2018 puisqu'elle est passée de la dix-huitième à la seizième place, loin derrière ses principaux concurrents européens 80 ( * ) . Même si leurs performances demeurent moindres, l'Espagne et l'Italie ont progressé plus rapidement que la France sur ce segment : + 0,207 pour l'Espagne, + 0,175 pour l'Italie et + 0,141 pour la France 81 ( * ) .

D'après le rapport établi par MM. Daher et Hémar, la faible qualité des infrastructures ferroviaires de fret et les pesanteurs administratives freinent la performance de la chaîne logistique 82 ( * ) .

Source : MM. Patrick Daher et Éric

Hémar, septembre 2019, «

Pour une chaîne

logistique

plus compétitive au service des entreprises et du

développement durable

».

En France, la chaîne logistique représente encore plus une contrainte qu'un atout alors que son organisation, notamment les choix d'implantation d'entrepôts et de plateformes logistiques, favorisent la massification des flux 83 ( * ) . À titre d'illustration, les ports du Nord ne disposent pas des infrastructures nécessaires aux chargeurs et entreprises présents sur le territoire 84 ( * ) . La sous-utilisation des transports massifiés et les faiblesses de la chaîne logistique expliquent en partie le déficit de compétitivité entre les GPM français et leurs principaux concurrents européens.

****

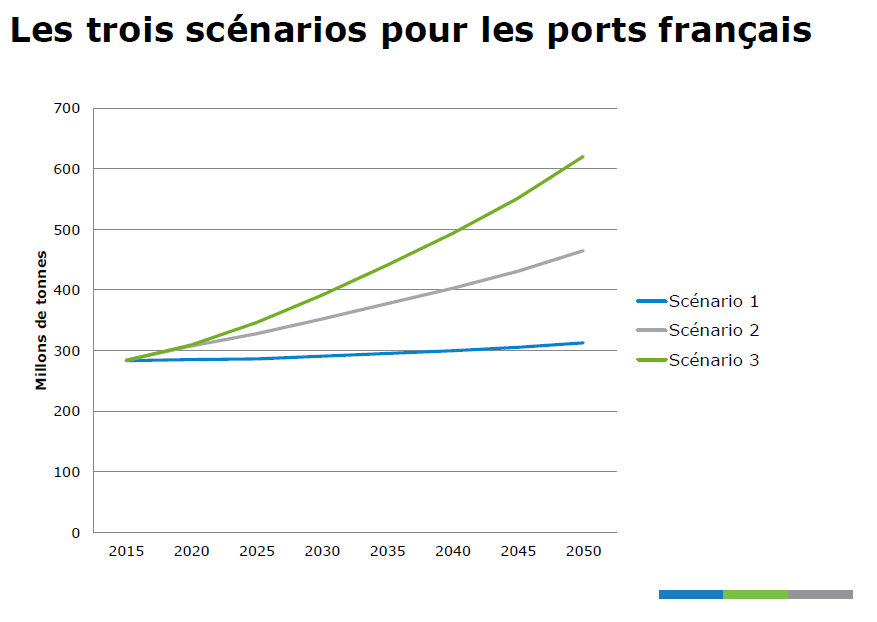

Dès lors, pour Olaf Merk (FIT à l'OCDE), trois scenarii peuvent être identifiés pour l'avenir des ports français. Le scénario 1 correspond à une stagnation des trafics et des performances des GPM, s'apparentant à un déclin progressif. Le scénario 3 traduit une dynamique retrouvée des ports français, conditionnée à des performances importantes sur le segment des conteneurs et à la conquête de nouveaux trafics permettant de contrebalancer la chute des trafics d'hydrocarbures. Enfin, le scénario 2 correspond à une situation intermédiaire.

Source : Olaf Merk, février 2020, « Performance et gouvernance des ports français ».

Le rapporteur appelle dès lors à une politique volontariste de reconquête de parts de marché . Les potentialités de développement sont importantes, y compris à court/moyen terme : entre 700 000 et un 1 million d'EVP à destination ou en provenance de la France pourraient être reconquis par les ports français selon la mission IGF-CGEDD, soit une hausse de 10 % de la part de marché des GPM sur le trafic de conteneurs à destination ou en provenance de la France - qui attendrait dès lors 70 % - associée à des gains de plus d' un milliard d'euros de valeur ajoutée et la création de 25 000 emplois directs et indirects 85 ( * ) .

B. POURQUOI EN SOMMES-NOUS LÀ ? UNE ABSENCE DE VISION STRATÉGIQUE À LONG TERME DE L'ÉTAT ET UN SOUS-INVESTISSEMENT CHRONIQUE DANS LA DESSERTE DE L'ARRIÈRE-PAYS

Si les GPM souffrent de phénomènes économiques globaux, ils pâtissent également des insuffisances de la politique de transport et de logistique de fret et en particulier d'un retard dans l'adaptation au trafic massifié de conteneurs en Europe. Le rapporteur constate que les différentes réformes entreprises au cours des vingt dernières années n'ont pas encore permis aux GPM de devenir la principale porte d'entrée maritime en Europe .

En outre, le nombre très important de rapports publiés ces dernières années - dont quatre rapports parlementaires en 2016, trois rapports d'axes en 2018 et un rapport réalisé par l'IGF et le CGEDD en 2018 - qui tendent tous à montrer des résultats décevants, des occasions manquées mais aussi des potentialités à exploiter, révèlent une inertie préoccupante de l'État . Alors que les gouvernements successifs disposaient de constats bien établis et de pistes de solution, la mise en oeuvre d'une stratégie de reconquête ne s'est jamais véritablement produite.

Malgré des évolutions positives dans la période récente (stratégie portuaire de 2013, France Logistique 2025, plateforme France Logistique, annonce d'une nouvelle stratégie portuaire à venir en 2017), les ports pâtissent d'une absence de vision à long terme de l'État , qui se caractérise par un manque de transversalité dans les politiques publiques.

Pour le rapporteur, il est temps d'inverser la tendance et de présenter cette stratégie annoncée il y a plus de deux ans par le Premier ministre aux Assises de la mer en 2017. La commission avait d'ailleurs appelé l'État à présenter sa stratégie sans plus attendre en février 2019 86 ( * ) . Plus d'un an après et même si l'urgence liée à l'épidémie de Covid-19 permet d'expliquer en partie ce retard, le Gouvernement n'a pas présenté sa stratégie. Pour le rapporteur, elle devra nécessairement comporter un plan d'actions portant sur les investissements portuaires, la compétitivité des services portuaires, la fiabilité des ports et la desserte de leur arrière-pays par des modes massifiés ( voir II du présent rapport ).

1. Un retard structurel à combler dans la compétition internationale : l'absence de vision stratégique à long terme

a) Les initiatives visant à constituer une stratégie portuaire nationale sont récentes et peu satisfaisantes à ce jour

Le pilotage de la politique portuaire et maritime n'est pas à la hauteur des enjeux pour le rapporteur. La mise en place relativement récente du Secrétariat général de la mer (1995) et les initiatives également très récentes voire tardives visant à doter notre système portuaire d'une vision à long terme ont fait prendre du retard à la France dans la compétition internationale 87 ( * ) : les résultats ne sont pas au rendez-vous des intentions. Le récent rapport IGF-CGEDD fait un constat comparable : « le pilotage national des GPM, comme la vision de l'ensemble du système portuaire, sont insuffisamment développés. Le caractère stratégique des GPM plaide en faveur d'un pilotage renforcé au niveau national ».

L'inertie de l'État a été très importante face à des constats s'accumulant à sa demande : quatre missions parlementaires demandées par le Premier ministre en 2016, trois missions d'axe conduites par des fonctionnaires et des dizaines de rapports d'inspection, tel est le bilan de 15 ans d'absence de pilotage clair et d'une politique portuaire qui peut sembler à la dérive ( voir encadré ci-après ). Les missions parlementaires demandées par le Premier ministre en 2016 n'ont débouché que sur des ajustements mineurs, notamment dans le cadre de la loi pour l'économie bleue, alors que le Gouvernement aurait dû saisir la balle au bond et déployer un arsenal de mesures de régulation, de dialogue social et de soutien à la compétitivité mais aussi d'investissements. Aucune stratégie d'ensemble n'a été définie après ces quatre missions parlementaires alors qu'elles ont chacune et ensemble fait le constat d'un manque de vision globale du système portuaire, qui devrait être déclinée par axe portuaire et logistique.

Pendant ce temps, la situation des ports français se dégrade : le trafic de l'ensemble des GPM métropolitains est inférieur de plus de 40 % à celui du seul port de Rotterdam , par lequel transite également un tonnage trois fois plus important de conteneurs. En outre, la part de marché des GPM sur le segment des conteneurs reste à des niveaux plus que modestes et a même régressé au cours des trois dernières années passant de 6,8 % en 2017 à 6,5 % en 2019. Enfin, tous trafics confondus, Marseille-Fos est passé de la 2 ème à la 6 ème place européenne entre les années 1970 et 2015 . L'encadré ci-après regroupe les principaux constats dressés sur les performances décevantes des ports au cours des dernières années.

|

Des performances décevantes Dans son rapport au Premier ministre sur l'axe Méditerranée-Rhône-Saône, Jean-Christophe Baudouin relevait que « la sous-performance logistique représente entre 20 et 60 milliards d'euros pour la France pour une activité qui représente environ 10 % du PIB national » 88 ( * ) . Dans les dix dernières années, pendant que les ports de Rotterdam ou Anvers gagnaient près de 20 % en trafic total de marchandises (ils représentent aujourd'hui à eux deux 15 fois le trafic des trois ports de la façade atlantique française réunis), les trois ports de la façade atlantique française ensemble en perdaient 10 % 89 ( * ) . Dans son rapport au Premier ministre sur l'axe Nord, Michel Lalande faisait un constat comparable : « l'axe nord n'a réussi ni la bataille de la valeur ajoutée, ni le virage du conteneur qui implique de se doter des infrastructures ad hoc au sein des ports et de son hinterland » 90 ( * ) . Ce rapport souligne également le déficit commercial de la France avec les Pays-Bas (3 ème déficit commercial le plus important, derrière les échanges avec la Chine et l'Allemagne), qui atteint 7,1 milliards d'euros dont plus de 4 milliards d'euros pour les produits agro-industriels, et avec la Belgique (5 ème déficit commercial), représentant 5 milliards d'euros annuel environ. Il indique enfin que « sur les 10 à 12 millions d'EVP hors transbordement, moins de 5 millions passent par les ports français , dont près de 2,09 millions en 2017 par le seul port du Havre (on exclut ici les transbordements). Les 5 à 7 autres millions passent par les ports du Range Nord (très majoritairement Anvers et Rotterdam), mais aussi par les ports italiens et espagnols dont la part de marché a augmenté de plus de 50 % durant les 15 dernières années ». Dans son rapport au Premier ministre sur l'axe Seine, François Philizot constatait également que « chacun mesure qu'il ne capte qu'une partie des trafics qu'il pourrait attirer , y compris sur son hinterland rapproché, le Bassin parisien, et ne joue pas un rôle suffisant dans l'orientation des flux ou dans l'équilibre entre modes de transports ». Enfin, dans la conclusion commune aux quatre rapports parlementaires demandés par le Premier ministre en 2016, les parlementaires soulignaient que « la France a pris du retard dans la compétition ; un retard dû au fait qu'elle ne s'approprie pas la vitesse à laquelle il faut aller pour aspirer à reprendre durablement la place qui devrait être la sienne sur ces sujets en Europe, un retard dû au fait qu'elle ne prend pas la pleine mesure de la vitalité économique qui pourrait la caractériser si elle tirait pleinement parti des atouts capitaux que représentent son positionnement, ses infrastructures de transports, son potentiel en matière logistique ». En outre-mer, les difficultés apparaissent plus structurelles : une étude du Centre d'analyse stratégique 91 ( * ) évoque ainsi une « croissance sans compétitivité » du fait de l'étroitesse du marché intérieur, des difficultés d'approvisionnement et des surcoûts en termes de transports tandis que l'étroitesse du marché intérieur ne permettrait pas d'économies d'échelle et restreindrait les possibilités de diversifications des économies ultramarines 92 ( * ) . |