LISTE DES SIGLES

___________

|

AAH |

Allocation aux adultes handicapés |

|

Agirc-Arrco |

Association générale des institutions de retraite des cadres - Association pour le régime de retraite complémentaire des salariés |

|

AMEXA |

Assurance maladie des exploitants agricoles |

|

AT-MP |

Accidents du travail-maladies professionnelles |

|

AVA |

Assurance vieillesse agricole |

|

AVI |

Assurance vieillesse individuelle |

|

CCMSA |

Caisse centrale de la Mutualité sociale agricole |

|

CNAF |

Caisse nationale d'allocations familiales |

|

CNAM |

Caisse nationale d'assurance maladie |

|

CNAV |

Caisse nationale d'assurance vieillesse |

|

CPSTI |

Conseil de la protection sociale des travailleurs indépendants |

|

CTIP |

Centre technique des institutions de prévoyance |

|

DSN |

Déclaration sociale nominative |

|

DSS |

Direction de la sécurité sociale |

|

FFA |

Fédération Française de l'Assurance |

|

FNAL |

Fonds national d'aide au logement |

|

FNMF |

Fédération nationale de la Mutualité française |

|

Insee |

Institut national de la statistique et des études économiques |

|

Ircantec |

Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques |

|

Ircec |

Institution de retraite complémentaire de l'enseignement et de la création |

|

MSA |

Mutualité sociale agricole |

|

PASS |

Plafond annuel de la sécurité sociale |

|

PFA |

Prestations familiales |

|

PMSS |

Plafond mensuel de la sécurité sociale |

|

PSS |

Plafond de la sécurité sociale |

|

RCI |

Régime complémentaire des indépendants |

|

RSA |

Régime des salariés agricoles |

|

SRE |

Service des Retraites de l'État |

|

SMPT |

Salaire moyen par tête |

|

UNOCAM |

Union des organismes complémentaires d'assurance maladie |

|

Urssaf |

Union de recouvrement des cotisations de sécurité sociale et d'allocations familiales |

I. FACE À LA CRISE SANITAIRE, LE MONTANT DU PLAFOND DE LA SÉCURITÉ SOCIALE A ÉTÉ DÉCORRÉLÉ DE L'ÉVOLUTION DES SALAIRES

A. UNE VALEUR DE RÉFÉRENCE DONT LE MONTANT ÉVOLUAIT JUSQU'ALORS AU RYTHME DU SALAIRE MOYEN PAR TÊTE

1. La fixation du montant du plafond de la sécurité sociale a des incidences à la fois sur les cotisations et les prestations sociales

a) Le plafond de la sécurité sociale permet d'établir l'assiette des cotisations d'assurance vieillesse

Aux termes de l'article L. 241-3 du code de la sécurité sociale, la couverture des charges de l'assurance vieillesse est assurée, entre autres, par des cotisations assises sur les revenus d'activité, dans la limite d'un plafond fixé annuellement et revalorisé en fonction de l'évolution générale des salaires dans des conditions prévues par décret. Le montant de ce plafond est arrêté par le ministre chargé de la sécurité sociale.

Le plafond de la sécurité sociale (PSS) est donc une valeur de référence servant à définir le montant maximal des revenus d'activité sur lesquels sont prélevées des cotisations au titre de l'assurance vieillesse .

Par conséquent, les revenus perçus au-delà du PSS ne sont pas assujettis à cotisations - à l'exception de la cotisation « déplafonnée », qui n'ouvre pas de droits à pension. Ce plafonnement des cotisations sociales constitue le pendant de celui des prestations qu'elles financent.

b) Le plafond de la sécurité sociale permet de déterminer divers montants et seuils en matières fiscale et sociale

Un grand nombre de montants et de seuils sont indexés sur le montant du PSS ou de ses multiples, principalement le plafond annuel de la sécurité sociale (PASS). Celui-ci sert notamment de base pour le calcul :

- des cotisations sociales sur le revenu d'activité ;

- des seuils d'exonération fiscale et sociale des indemnités de rupture du contrat de travail - exclues de l'assiette des revenus imposables pour une fraction limitée à deux fois le montant de la rémunération annuelle brute perçue par le salarié au cours de l'année civile précédant la rupture du contrat, ou 50 % du montant de l'indemnité si ce seuil est supérieur, dans la limite de six fois le PASS (articles 80 duodecies du code général des impôts), ainsi que de l'assiette des cotisations sociales dans la limite de deux fois le PASS, sauf lorsque leur montant est supérieur à dix fois le PASS, auquel cas elles sont intégralement assujetties à cotisations 1 ( * ) ;

- des sommes pouvant être versées au titre de la participation et de l' intéressement , limitées, pour un même bénéficiaire, à 75 % du PASS au titre d'un même exercice 2 ( * ) ;

- des seuils d'exonération sociale des contributions de l'employeur au financement des régimes d'assurance vieillesse supplémentaire - exclues de l'assiette des cotisations sociales pour une fraction limitée à la valeur la plus élevée entre 5 % du PASS et 5 % de la rémunération soumise à cotisations sociales retenue dans la limite de cinq fois le PASS - et de prévoyance complémentaire - exclues de l'assiette des cotisations sociales pour une fraction limitée à la somme de 6 % du PASS et de 1,5 % de la rémunération soumise cotisations sociales, pour un total limité à 12 % du PASS 3 ( * ) ;

- des indemnités versées aux étudiants en stage en milieu professionnel , qui ne peuvent être inférieures à 15 % du PSS horaire 4 ( * ) ;

- de la contribution au Fonds national d'aide au logement (FNAL), dont le taux pour les employeurs employant moins de 50 salariés est fixé à 0,1 % sur l'assiette des salaires limitée au PASS 5 ( * ) .

c) Plusieurs prestations sociales sont sensibles aux variations du plafond de la sécurité sociale

En parallèle, le montant de diverses prestations sociales varie en fonction de celui du PSS. Il s'agit notamment :

- des indemnités journalières maternité des salariées des secteurs privé et agricole - le revenu d'activité antérieur retenu pour le calcul de ces indemnités prend en compte les salaires soumis à cotisations des trois derniers mois dans la limite du PMSS 6 ( * ) ;

- des indemnités journalières forfaitaires maternité des travailleuses indépendantes et des non-salariées agricoles, égales à 1/730 e du montant du PASS en vigueur à la date du premier versement 7 ( * ) ;

- des indemnités journalières accident du travail des salariés du secteur privé - le revenu d'activité antérieur retenu pour le calcul de ces indemnités prend en compte le salaire journalier du dernier mois dans la limite de 0,834 % du PASS 8 ( * ) ;

- des indemnités journalières maladie des travailleurs indépendants - le revenu d'activité antérieur retenu pour le calcul de ces indemnités prend en compte les salaires soumis à cotisations des trois dernières années dans la limite du PASS 9 ( * ) , l'indemnité étant nulle si ce revenu annuel moyen est inférieur à 10 % de la moyenne des valeurs annuelles du PASS en vigueur au cours des années sur lesquelles ce revenu est calculé 10 ( * ) ;

- des pensions d'invalidité des salariés des secteurs privé et agricole , égales à 30 % du salaire annuel moyen des dix meilleures années, dont le calcul intègre les salaires soumis à cotisations dans la limite du PASS 11 ( * ) , des travailleurs indépendants, limitées à 30 % du PASS en cas d'incapacité partielle et à 50 % en cas d'incapacité totale et définitive 12 ( * ) , et des non-salariés agricoles, limitées à 15 % du PASS en cas d'incapacité partielle et à 25 % en cas d'incapacité totale et définitive 13 ( * ) ;

- des pensions d'assurance vieillesse du régime général, qui ne peuvent dépasser 50 % du PASS applicable l'année du départ à la retraite 14 ( * ) . En outre, en l'espèce, le calcul du salaire annuel moyen des 25 meilleures années ne tient compte au maximum que du montant du PASS pour chaque année. Il convient également de rappeler que le cumul de revenus d'activité et d'une pension de retraite est plafonné lorsque l'assuré ne remplit pas les conditions du cumul intégral (avoir atteint l'âge légal de départ à la retraite, avoir validé le nombre de trimestres nécessaires pour bénéficier du taux plein et avoir liquidé l'intégralité de ses pensions de retraite personnelles 15 ( * ) ). Dans ce cas, si les revenus d'activité d'un travailleur indépendant retraité excèdent 50 % du PASS, ou 100 % du PASS dans les zones de revitalisation rurale et dans les zones urbaines sensibles, la pension est diminuée à hauteur du montant du dépassement 16 ( * ) .

2. Le montant du plafond de la sécurité sociale dépend de l'évolution du salaire moyen par tête

Jusqu'en 2020, l'article L. 241-3 du code de la sécurité sociale prévoyait que le montant du PSS était fixé à intervalles ne pouvant être inférieurs au semestre ni supérieurs à l'année et en fonction de l'évolution générale des salaires dans des conditions prévues par décret.

Le PSS étant fixé, dans les faits, une fois par an, l'article 15 de la loi n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021 a entériné cette pratique, en disposant que le PSS est fixé annuellement et revalorisé en fonction de l'évolution générale des salaires.

Les modalités de fixation du PSS sont prévues par les articles D. 242-17 à D. 242-19 du code de la sécurité sociale.

Chaque année, la valeur du PSS est ainsi fixée à partir de la valeur du PSS de l'année précédente, en tenant compte de l'évolution moyenne estimée des salaires sur l'année et, le cas échéant, de la correction de l'estimation de cette évolution au cours de l'année précédente, qui figurent dans le dernier rapport sur la situation et les perspectives économiques, sociales et financières de la nation annexé au dernier projet de loi de finances de l'année.

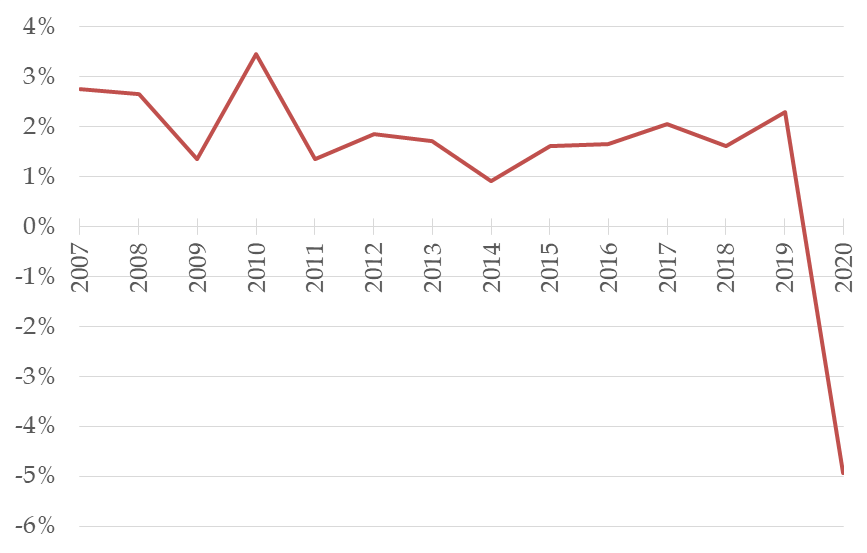

L'indicateur retenu à ce titre est l'évolution du salaire moyen par tête (SMPT) dans les branches marchandes non agricoles, qui correspond, dans les secteurs concernés, au rapport entre la masse salariale brute versée par l'ensemble des employeurs et le nombre de salariés.

Évolution annuelle du SMPT depuis 2007 (en %)

Source : Insee

Un arrêté du ministre chargé de la sécurité sociale fixe le montant de ce plafond, qui s'établit en 2021, en vertu de l'arrêté du 22 décembre 2020, à 189 euros en valeur journalière et à 3 428 euros en valeur mensuelle. Le PASS 2021 s'élève donc à 41 136 euros , un montant identique, pour la première fois, au plafond de l'année précédente.

Évolution du montant du PASS depuis 2007 (en euros)

Source : Caisse nationale d'assurance vieillesse

* 1 Article L. 242-1 du code de la sécurité sociale.

* 2 Article L. 3314-8 du code de la sécurité sociale.

* 3 Article D. 242-1 du code de la sécurité sociale.

* 4 Article L. 124-6 du code de l'éducation.

* 5 Article L. 834-1 du code de la sécurité sociale.

* 6 Article R. 331-5 du code de la sécurité sociale.

* 7 Articles D. 623-2 du code de la sécurité sociale et D. 732-26-2 du code rural et de la pêche maritime.

* 8 Articles L. 433-2 et R. 433-2 du code de la sécurité sociale.

* 9 Article D. 622-7 du code de la sécurité sociale.

* 10 Article D. 622-8 du code de la sécurité sociale.

* 11 Article R. 341-4 du code de la sécurité sociale.

* 12 Arrêté du 21 décembre 2018 portant approbation du règlement du régime d'assurance invalidité-décès des travailleurs indépendants.

* 13 Articles R. 732-4-2 et R. 732-4-3 du code rural et de la pêche maritime.

* 14 Arrêté du 9 octobre 1986 relatif à la revalorisation de divers avantages de vieillesse, d'invalidité et d'accident du travail du régime général de la sécurité sociale et des prestations d'assurance vieillesse des travailleurs non-salariés des professions artisanales, industrielles et commerciales.

* 15 Article L. 634-6 du code de la sécurité sociale.

* 16 Article D. 634-11-2 du code de la sécurité sociale.