Rapport d'information n° 865 (2020-2021) de Mme Élisabeth DOINEAU , rapporteure générale et M. Alain MILON , fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales, déposé le 29 septembre 2021

Disponible au format PDF (690 Koctets)

Synthèse du rapport (561 Koctets)

-

LISTE DES PROPOSITIONS

-

LISTE DES SIGLES

-

I. FACE À LA CRISE SANITAIRE, LE MONTANT DU

PLAFOND DE LA SÉCURITÉ SOCIALE A ÉTÉ

DÉCORRÉLÉ DE L'ÉVOLUTION DES SALAIRES

-

A. UNE VALEUR DE RÉFÉRENCE DONT LE

MONTANT ÉVOLUAIT JUSQU'ALORS AU RYTHME DU SALAIRE MOYEN PAR TÊTE

-

1. La fixation du montant du plafond de la

sécurité sociale a des incidences à la fois sur les

cotisations et les prestations sociales

-

a) Le plafond de la sécurité sociale

permet d'établir l'assiette des cotisations d'assurance

vieillesse

-

b) Le plafond de la sécurité sociale

permet de déterminer divers montants et seuils en matières

fiscale et sociale

-

c) Plusieurs prestations sociales sont sensibles

aux variations du plafond de la sécurité sociale

-

a) Le plafond de la sécurité sociale

permet d'établir l'assiette des cotisations d'assurance

vieillesse

-

2. Le montant du plafond de la

sécurité sociale dépend de l'évolution du salaire

moyen par tête

-

1. La fixation du montant du plafond de la

sécurité sociale a des incidences à la fois sur les

cotisations et les prestations sociales

-

B. LA CRISE SANITAIRE A CONDUIT LES POUVOIRS

PUBLICS

À PRÉVENIR LA DIMINUTION DU MONTANT DU PLAFOND DE LA SÉCURITÉ SOCIALE

-

A. UNE VALEUR DE RÉFÉRENCE DONT LE

MONTANT ÉVOLUAIT JUSQU'ALORS AU RYTHME DU SALAIRE MOYEN PAR TÊTE

-

II. LES EFFETS DE LA MESURE PRISE S'ÉTANT

AVÉRÉS LARGEMENT POSITIFS, LE MONTANT DU PLAFOND DE LA

SÉCURITÉ SOCIALE POUR 2022 TIENDRA COMPTE DE L'ÉVOLUTION

GLOBALE DES SALAIRES DEPUIS 2020

-

A. LA DIMINUTION DU MONTANT DU PLAFOND DE LA

SÉCURITÉ SOCIALE AURAIT ÉTÉ DÉFAVORABLE

À LA PLUPART DES ORGANISMES DE PROTECTION SOCIALE ET À LEURS

ASSURÉS

-

1. Les projections menées par le

Gouvernement soulignaient les conséquences néfastes d'une

diminution du montant du plafond de la sécurité sociale

-

a) Une diminution du montant de certaines

prestations sociales était prévue en cas de recul du montant du

plafond de la sécurité sociale

-

b) Des conséquences étaient

également envisagées en termes de répartition du produit

des cotisations sociales entre la CNAV et l'Agirc-Arrco si le montant du

plafond de la sécurité sociale diminuait

-

a) Une diminution du montant de certaines

prestations sociales était prévue en cas de recul du montant du

plafond de la sécurité sociale

-

2. Un an plus tard, cette analyse est

confirmée

-

a) Le recul du salaire moyen par tête s'est

révélé moins fort que prévu

-

b) La diminution du montant du plafond de la

sécurité sociale aurait produit des effets sur les recettes des

organismes de protection sociale

-

(1) En l'absence de mesure de gel, la

répartition des cotisations d'assurance vieillesse entre le

régime général et le régime complémentaire

des salariés du privé aurait évolué

-

(2) Les conséquences d'un recul du montant

du plafond de la sécurité sociale en matière de recettes

sont complexes à estimer pour la Mutualité sociale

agricole

-

(3) La diminution du montant du plafond de la

sécurité sociale aurait été problématique,

en termes de recettes, pour le régime complémentaire des

indépendants

-

(4) Les recettes de l'assurance chômage

auraient elles aussi été impactées en cas de diminution du

montant du plafond de la sécurité sociale

-

(5) Les organismes complémentaires

d'assurance maladie auraient enregistré une diminution de leurs

recettes

-

(6) Les conséquences d'un recul du montant

du plafond de la sécurité sociale sur les recettes des autres

organismes de protection sociale semblent complexes à

évaluer

-

c) Certaines prestations servies aux

assurés auraient elles aussi pâti d'une diminution du plafond de

la sécurité sociale

-

(1) L'effet de la diminution du montant du plafond

de la sécurité sociale sur les pensions de retraite du

régime général doit être relativisé en raison

de son étalement dans le temps

-

(2) Les conséquences d'une diminution du

montant du plafond de la sécurité sociale sur les prestations

versées par la MSA auraient été multiples

-

(3) Les assurés des organismes

complémentaires d'assurance maladie auraient subi une diminution des

prestations en cas de recul du montant du plafond de la sécurité

sociale

-

(4) Les effets d'une diminution du montant du

plafond de la sécurité sociale sur les charges des autres

organismes de protection sociale n'ont pas pu être estimés

-

a) Le recul du salaire moyen par tête s'est

révélé moins fort que prévu

-

1. Les projections menées par le

Gouvernement soulignaient les conséquences néfastes d'une

diminution du montant du plafond de la sécurité sociale

-

B. LA SOLUTION RETENUE PAR LE LÉGISLATEUR

SEMBLANT ADAPTÉE AUX ENJEUX, LES MODALITÉS DE PRISE EN COMPTE DE

L'ÉVOLUTION DES SALAIRES ONT FAIT L'OBJET D'UN AJUSTEMENT

-

1. Les mesures alternatives à la mesure

prise en loi de financement de la sécurité sociale pour 2021 ne

paraissent pas pertinentes

-

2. Comme les rapporteurs en ont constaté la

nécessité, le montant du plafond de la sécurité

sociale pour 2022 prendra en compte l'ensemble des évolutions du salaire

moyen par tête intervenues depuis 2020

-

3. S'il semble nécessaire de mieux prendre

en compte les évolutions potentielles de la structure des revenus des

salariés, aucune possibilité d'adaptation du mode de fixation du

montant du plafond de la sécurité sociale n'apparaît

satisfaisante

-

1. Les mesures alternatives à la mesure

prise en loi de financement de la sécurité sociale pour 2021 ne

paraissent pas pertinentes

-

A. LA DIMINUTION DU MONTANT DU PLAFOND DE LA

SÉCURITÉ SOCIALE AURAIT ÉTÉ DÉFAVORABLE

À LA PLUPART DES ORGANISMES DE PROTECTION SOCIALE ET À LEURS

ASSURÉS

-

I. FACE À LA CRISE SANITAIRE, LE MONTANT DU

PLAFOND DE LA SÉCURITÉ SOCIALE A ÉTÉ

DÉCORRÉLÉ DE L'ÉVOLUTION DES SALAIRES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

N° 865

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 29 septembre 2021

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de

contrôle de la sécurité sociale (1)

de la commission des

affaires sociales (2) sur le

plafond annuel

de la

sécurité sociale

,

Par Mme Élisabeth DOINEAU, rapporteure

générale,

et M. Alain MILON,

Sénateurs

(1) Cette mission d'évaluation est composée de : M. René-Paul Savary, président ; M. Jean-Marie Vanlerenberghe, Mme Monique Lubin, vice-présidents ; M. Martin Lévrier, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, secrétaires ; M. Jean-Noël Cardoux, Mmes Catherine Deroche, Élisabeth Doineau, Pascale Gruny, Corinne Imbert, M. Bernard Jomier, Mme Annie Le Houerou, MM. Alain Milon, Philippe Mouiller.

(2) Cette commission est composée de : Mme Catherine Deroche , présidente ; Mme Élisabeth Doineau , rapporteure générale ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge , vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Brigitte Devésa, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Laurence Garnier, Frédérique Gerbaud, Pascale Gruny, M. Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, Victoire Jasmin, Annie Le Houerou, M. Olivier Léonhardt, Mmes Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, MM. Dominique Théophile, Jean-Marie Vanlerenberghe .

LISTE DES PROPOSITIONS

Proposition n° 1 : Maintenir les dispositions législatives issues de la loi de financement de la sécurité sociale pour 2021 qui empêchent toute diminution du montant du plafond de la sécurité sociale d'une année sur l'autre.

Proposition n° 2 : Établir un état des lieux précis de l'ensemble des montants et seuils indexés sur le niveau du plafond de la sécurité sociale en vue d'une simplification de leurs modalités de calcul.

LISTE DES SIGLES

___________

|

AAH |

Allocation aux adultes handicapés |

|

Agirc-Arrco |

Association générale des institutions de retraite des cadres - Association pour le régime de retraite complémentaire des salariés |

|

AMEXA |

Assurance maladie des exploitants agricoles |

|

AT-MP |

Accidents du travail-maladies professionnelles |

|

AVA |

Assurance vieillesse agricole |

|

AVI |

Assurance vieillesse individuelle |

|

CCMSA |

Caisse centrale de la Mutualité sociale agricole |

|

CNAF |

Caisse nationale d'allocations familiales |

|

CNAM |

Caisse nationale d'assurance maladie |

|

CNAV |

Caisse nationale d'assurance vieillesse |

|

CPSTI |

Conseil de la protection sociale des travailleurs indépendants |

|

CTIP |

Centre technique des institutions de prévoyance |

|

DSN |

Déclaration sociale nominative |

|

DSS |

Direction de la sécurité sociale |

|

FFA |

Fédération Française de l'Assurance |

|

FNAL |

Fonds national d'aide au logement |

|

FNMF |

Fédération nationale de la Mutualité française |

|

Insee |

Institut national de la statistique et des études économiques |

|

Ircantec |

Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques |

|

Ircec |

Institution de retraite complémentaire de l'enseignement et de la création |

|

MSA |

Mutualité sociale agricole |

|

PASS |

Plafond annuel de la sécurité sociale |

|

PFA |

Prestations familiales |

|

PMSS |

Plafond mensuel de la sécurité sociale |

|

PSS |

Plafond de la sécurité sociale |

|

RCI |

Régime complémentaire des indépendants |

|

RSA |

Régime des salariés agricoles |

|

SRE |

Service des Retraites de l'État |

|

SMPT |

Salaire moyen par tête |

|

UNOCAM |

Union des organismes complémentaires d'assurance maladie |

|

Urssaf |

Union de recouvrement des cotisations de sécurité sociale et d'allocations familiales |

I. FACE À LA CRISE SANITAIRE, LE MONTANT DU PLAFOND DE LA SÉCURITÉ SOCIALE A ÉTÉ DÉCORRÉLÉ DE L'ÉVOLUTION DES SALAIRES

A. UNE VALEUR DE RÉFÉRENCE DONT LE MONTANT ÉVOLUAIT JUSQU'ALORS AU RYTHME DU SALAIRE MOYEN PAR TÊTE

1. La fixation du montant du plafond de la sécurité sociale a des incidences à la fois sur les cotisations et les prestations sociales

a) Le plafond de la sécurité sociale permet d'établir l'assiette des cotisations d'assurance vieillesse

Aux termes de l'article L. 241-3 du code de la sécurité sociale, la couverture des charges de l'assurance vieillesse est assurée, entre autres, par des cotisations assises sur les revenus d'activité, dans la limite d'un plafond fixé annuellement et revalorisé en fonction de l'évolution générale des salaires dans des conditions prévues par décret. Le montant de ce plafond est arrêté par le ministre chargé de la sécurité sociale.

Le plafond de la sécurité sociale (PSS) est donc une valeur de référence servant à définir le montant maximal des revenus d'activité sur lesquels sont prélevées des cotisations au titre de l'assurance vieillesse .

Par conséquent, les revenus perçus au-delà du PSS ne sont pas assujettis à cotisations - à l'exception de la cotisation « déplafonnée », qui n'ouvre pas de droits à pension. Ce plafonnement des cotisations sociales constitue le pendant de celui des prestations qu'elles financent.

b) Le plafond de la sécurité sociale permet de déterminer divers montants et seuils en matières fiscale et sociale

Un grand nombre de montants et de seuils sont indexés sur le montant du PSS ou de ses multiples, principalement le plafond annuel de la sécurité sociale (PASS). Celui-ci sert notamment de base pour le calcul :

- des cotisations sociales sur le revenu d'activité ;

- des seuils d'exonération fiscale et sociale des indemnités de rupture du contrat de travail - exclues de l'assiette des revenus imposables pour une fraction limitée à deux fois le montant de la rémunération annuelle brute perçue par le salarié au cours de l'année civile précédant la rupture du contrat, ou 50 % du montant de l'indemnité si ce seuil est supérieur, dans la limite de six fois le PASS (articles 80 duodecies du code général des impôts), ainsi que de l'assiette des cotisations sociales dans la limite de deux fois le PASS, sauf lorsque leur montant est supérieur à dix fois le PASS, auquel cas elles sont intégralement assujetties à cotisations 1 ( * ) ;

- des sommes pouvant être versées au titre de la participation et de l' intéressement , limitées, pour un même bénéficiaire, à 75 % du PASS au titre d'un même exercice 2 ( * ) ;

- des seuils d'exonération sociale des contributions de l'employeur au financement des régimes d'assurance vieillesse supplémentaire - exclues de l'assiette des cotisations sociales pour une fraction limitée à la valeur la plus élevée entre 5 % du PASS et 5 % de la rémunération soumise à cotisations sociales retenue dans la limite de cinq fois le PASS - et de prévoyance complémentaire - exclues de l'assiette des cotisations sociales pour une fraction limitée à la somme de 6 % du PASS et de 1,5 % de la rémunération soumise cotisations sociales, pour un total limité à 12 % du PASS 3 ( * ) ;

- des indemnités versées aux étudiants en stage en milieu professionnel , qui ne peuvent être inférieures à 15 % du PSS horaire 4 ( * ) ;

- de la contribution au Fonds national d'aide au logement (FNAL), dont le taux pour les employeurs employant moins de 50 salariés est fixé à 0,1 % sur l'assiette des salaires limitée au PASS 5 ( * ) .

c) Plusieurs prestations sociales sont sensibles aux variations du plafond de la sécurité sociale

En parallèle, le montant de diverses prestations sociales varie en fonction de celui du PSS. Il s'agit notamment :

- des indemnités journalières maternité des salariées des secteurs privé et agricole - le revenu d'activité antérieur retenu pour le calcul de ces indemnités prend en compte les salaires soumis à cotisations des trois derniers mois dans la limite du PMSS 6 ( * ) ;

- des indemnités journalières forfaitaires maternité des travailleuses indépendantes et des non-salariées agricoles, égales à 1/730 e du montant du PASS en vigueur à la date du premier versement 7 ( * ) ;

- des indemnités journalières accident du travail des salariés du secteur privé - le revenu d'activité antérieur retenu pour le calcul de ces indemnités prend en compte le salaire journalier du dernier mois dans la limite de 0,834 % du PASS 8 ( * ) ;

- des indemnités journalières maladie des travailleurs indépendants - le revenu d'activité antérieur retenu pour le calcul de ces indemnités prend en compte les salaires soumis à cotisations des trois dernières années dans la limite du PASS 9 ( * ) , l'indemnité étant nulle si ce revenu annuel moyen est inférieur à 10 % de la moyenne des valeurs annuelles du PASS en vigueur au cours des années sur lesquelles ce revenu est calculé 10 ( * ) ;

- des pensions d'invalidité des salariés des secteurs privé et agricole , égales à 30 % du salaire annuel moyen des dix meilleures années, dont le calcul intègre les salaires soumis à cotisations dans la limite du PASS 11 ( * ) , des travailleurs indépendants, limitées à 30 % du PASS en cas d'incapacité partielle et à 50 % en cas d'incapacité totale et définitive 12 ( * ) , et des non-salariés agricoles, limitées à 15 % du PASS en cas d'incapacité partielle et à 25 % en cas d'incapacité totale et définitive 13 ( * ) ;

- des pensions d'assurance vieillesse du régime général, qui ne peuvent dépasser 50 % du PASS applicable l'année du départ à la retraite 14 ( * ) . En outre, en l'espèce, le calcul du salaire annuel moyen des 25 meilleures années ne tient compte au maximum que du montant du PASS pour chaque année. Il convient également de rappeler que le cumul de revenus d'activité et d'une pension de retraite est plafonné lorsque l'assuré ne remplit pas les conditions du cumul intégral (avoir atteint l'âge légal de départ à la retraite, avoir validé le nombre de trimestres nécessaires pour bénéficier du taux plein et avoir liquidé l'intégralité de ses pensions de retraite personnelles 15 ( * ) ). Dans ce cas, si les revenus d'activité d'un travailleur indépendant retraité excèdent 50 % du PASS, ou 100 % du PASS dans les zones de revitalisation rurale et dans les zones urbaines sensibles, la pension est diminuée à hauteur du montant du dépassement 16 ( * ) .

2. Le montant du plafond de la sécurité sociale dépend de l'évolution du salaire moyen par tête

Jusqu'en 2020, l'article L. 241-3 du code de la sécurité sociale prévoyait que le montant du PSS était fixé à intervalles ne pouvant être inférieurs au semestre ni supérieurs à l'année et en fonction de l'évolution générale des salaires dans des conditions prévues par décret.

Le PSS étant fixé, dans les faits, une fois par an, l'article 15 de la loi n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021 a entériné cette pratique, en disposant que le PSS est fixé annuellement et revalorisé en fonction de l'évolution générale des salaires.

Les modalités de fixation du PSS sont prévues par les articles D. 242-17 à D. 242-19 du code de la sécurité sociale.

Chaque année, la valeur du PSS est ainsi fixée à partir de la valeur du PSS de l'année précédente, en tenant compte de l'évolution moyenne estimée des salaires sur l'année et, le cas échéant, de la correction de l'estimation de cette évolution au cours de l'année précédente, qui figurent dans le dernier rapport sur la situation et les perspectives économiques, sociales et financières de la nation annexé au dernier projet de loi de finances de l'année.

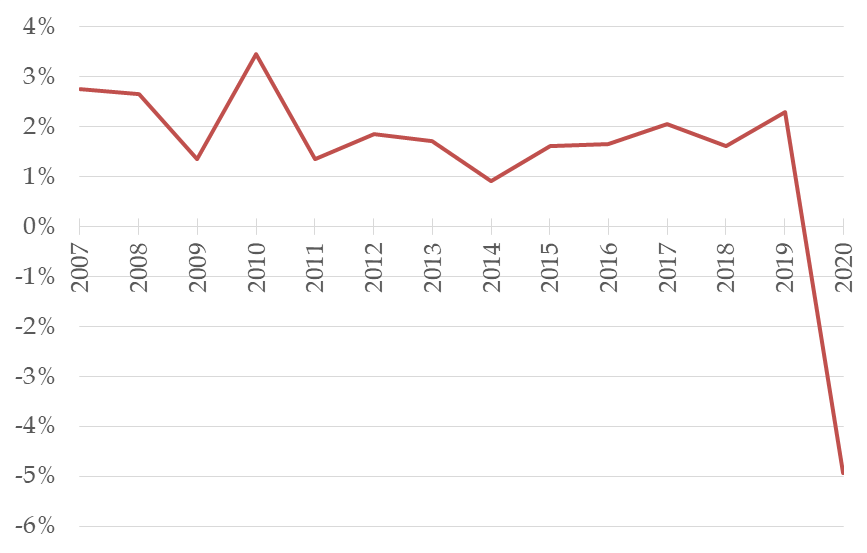

L'indicateur retenu à ce titre est l'évolution du salaire moyen par tête (SMPT) dans les branches marchandes non agricoles, qui correspond, dans les secteurs concernés, au rapport entre la masse salariale brute versée par l'ensemble des employeurs et le nombre de salariés.

Évolution annuelle du SMPT depuis 2007 (en %)

Source : Insee

Un arrêté du ministre chargé de la sécurité sociale fixe le montant de ce plafond, qui s'établit en 2021, en vertu de l'arrêté du 22 décembre 2020, à 189 euros en valeur journalière et à 3 428 euros en valeur mensuelle. Le PASS 2021 s'élève donc à 41 136 euros , un montant identique, pour la première fois, au plafond de l'année précédente.

Évolution du montant du PASS depuis 2007 (en euros)

Source : Caisse nationale d'assurance vieillesse

B. LA CRISE SANITAIRE A CONDUIT LES

POUVOIRS PUBLICS

À PRÉVENIR LA DIMINUTION DU MONTANT DU

PLAFOND DE LA SÉCURITÉ SOCIALE

1. En contractant le salaire moyen par tête, la crise sanitaire aurait dû conduire à une baisse en partie artificielle du montant du plafond de la sécurité sociale

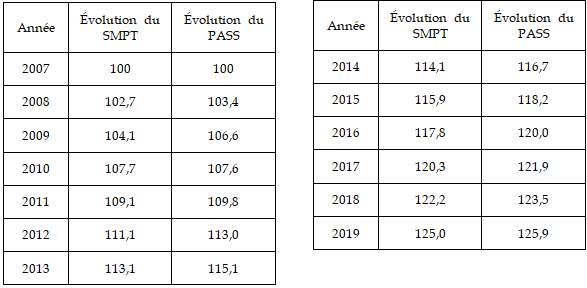

Entre 2007 et 2019, le PASS et le SMPT ont évolué de façon similaire, d'environ + 1,9 % par an en moyenne. Toutefois, leur progression s'est parfois décorrélée au cours d'une même année, l'évolution du montant du PASS étant indexée sur celle du SMPT de l'année précédente.

Évolution du SMPT et du PASS entre 2007 et 2019 (base 100)

Source : Direction de la sécurité sociale

En 2020, dans le contexte de la pandémie de Covid-19 et pour la première fois depuis 1945, le SMPT a reculé. En effet, au-delà même de la contraction de la masse salariale classiquement engendrée par les crises économiques majeures, le recours massif aux dispositifs d'activité partielle a artificiellement fait pression à la baisse sur cet indicateur.

De fait, celui-ci résulte du rapport entre masse salariale et nombre de salariés ; or, les indemnités d'activité partielle, considérées comme des revenus de remplacement et non des revenus d'activité, ne sont pas intégrées à la masse salariale, tandis que les salariés bénéficiant du dispositif figurent toujours au dénominateur.

L'étude d'impact du projet de loi de financement de la sécurité sociale pour 2021 estimait ainsi l'évolution du SMPT à - 5,7 % en 2020. En 2021, aux termes de l'article L. 241-3 du code de la sécurité sociale, le PSS aurait donc dû diminuer avec le SMPT.

Pour calculer le montant du PSS pour 2021, devait être additionné à cette prévision l'écart entre la prévision de SMPT pour 2019 utilisée pour le calcul du montant du PSS pour 2020 (+ 1,8 %) et l'évolution effectivement constatée (+ 1,9 %), soit + 0,1 %. En décembre 2020, la diminution du PSS pour 2021 pouvait donc être estimée à - 5,6 %.

2. La loi de financement de la sécurité sociale pour 2021 a rendu impossible toute diminution du plafond de la sécurité sociale

Dans ces circonstances, considérant que la régression du montant du PSS aurait été porteuse de lourdes conséquences pour les organismes de protection sociale comme pour leurs affiliés compte tenu du grand nombre de montants et de seuils indexés sur celui-ci en termes de cotisations comme de prestations, le Gouvernement a proposé au Parlement d'empêcher le recul du PSS par rapport à l'année précédente, quelle que soit l'évolution des salaires.

L'article 15 de la loi de financement de la sécurité sociale pour 2021 a ainsi prévu l'inscription à l'article L. 241-3 du code de la sécurité sociale de l' impossibilité de la baisse du montant du plafond annuel de la sécurité sociales d'une année sur l'autre .

Dès lors, le montant du PSS 2020 a été reconduit pour 2021. Le choix ayant été fait d'adopter une disposition législative pérenne en raison des risques de nouvelle diminution, à l'avenir, du SMPT, le montant retenu pour le PSS de l'année serait, dans un tel scénario, celui de l'année précédente.

Pour la suite, l'étude d'impact du projet de loi envisageait l'intervention de dispositions règlementaires tendant à préciser les conditions de prise en compte des évolutions ultérieures des salaires en vue d'intégrer dans le calcul du PSS de la première année post-crise l'ensemble des évolutions annuelles du SMPT constatées depuis la dernière augmentation du montant du PSS, et pas uniquement l'évolution du SMPT au cours de l'année précédente. Ainsi, une hausse artificielle du SMPT n'interviendrait pas à la suite d'une année de diminution, le montant du PSS post-crise intégrant à la fois la diminution et la hausse du SMPT intervenues depuis la survenue de la crise.

Au total, le choix d'une disposition législative pérenne, retenu par le Gouvernement et par le législateur, est celui du refus de toute baisse du niveau du PSS à l'avenir, quelle que soit l'évolution des salaires .

II. LES EFFETS DE LA MESURE PRISE S'ÉTANT AVÉRÉS LARGEMENT POSITIFS, LE MONTANT DU PLAFOND DE LA SÉCURITÉ SOCIALE POUR 2022 TIENDRA COMPTE DE L'ÉVOLUTION GLOBALE DES SALAIRES DEPUIS 2020

A. LA DIMINUTION DU MONTANT DU PLAFOND DE LA SÉCURITÉ SOCIALE AURAIT ÉTÉ DÉFAVORABLE À LA PLUPART DES ORGANISMES DE PROTECTION SOCIALE ET À LEURS ASSURÉS

1. Les projections menées par le Gouvernement soulignaient les conséquences néfastes d'une diminution du montant du plafond de la sécurité sociale

a) Une diminution du montant de certaines prestations sociales était prévue en cas de recul du montant du plafond de la sécurité sociale

Si l'étude d'impact du projet de loi de financement de la sécurité sociale pour 2021 admettait qu' « aucune estimation complète de ces effets [sur les prestations] n'a pu être réalisée », la ministre déléguée chargée de l'Autonomie, Brigitte Bourguignon, a indiqué devant le Sénat, à l'occasion de l'examen de l'article 12 du projet de loi, qu'une diminution du PSS de - 5,7 % entraînerait une réduction du montant maximal de la pension de retraite de base versée par le régime général de 1 714 euros en 2020 à 1 618 euros en 2021, l'indemnité journalière de maternité maximale reculant dans le même temps de 89,03 à 84,04 euros.

D'autre part, le recul du SMPT s'apparentait davantage à un biais statistique tenant à la non-intégration de l'activité partielle dans la masse salariale qu'à une réalité économique. En conséquence, l'étude d'impact estimait l'évolution du SMPT à + 7,7 % en 2021 du fait de l'amenuisement progressif du recours à l'activité partielle. De même que la diminution intervenue en 2020, ce rebond serait donc largement artificiel, des revenus d'activité, intégrés dans le calcul du SMPT, remplaçant simplement les indemnités d'activité partielle, non prises en compte.

Dans un tel contexte, certains bénéficiaires de prestations sociales auraient risqué de voir le montant de ces dernières diminuer en 2021, du fait de la baisse des montants maximaux des prestations indexés sur le PSS, avant d'augmenter de nouveau en 2022. Il en va de même en ce qui concerne les cotisations sociales, les revenus de certains cotisants pouvant, sans avoir progressé, franchir la limite du PSS pour une seule année. Ces évolutions auraient donc nui à la lisibilité du système de protection sociale et à sa prévisibilité pour les assurés.

b) Des conséquences étaient également envisagées en termes de répartition du produit des cotisations sociales entre la CNAV et l'Agirc-Arrco si le montant du plafond de la sécurité sociale diminuait

15,45 points des cotisations d'assurance vieillesse du régime général sur 17,75 étant plafonnés au niveau du PSS, la baisse de ce plafond aurait causé une perte de l'ordre de deux milliards d'euros de cotisations sociales pour la CNAV en 2021. À l'inverse, les taux des cotisations d'assurance vieillesse complémentaire étant plus élevés pour la tranche 2 (entre une et huit fois le montant du PSS) que pour la tranche 1 (jusqu'à une fois le PSS), l'Agirc-Arrco, qui gère le régime complémentaire des salariés du secteur privé, aurait perçu environ deux milliards d'euros de cotisations supplémentaires.

Taux des cotisations d'assurance vieillesse au régime général en 2021

|

Assurance vieillesse plafonnée |

Assurance vieillesse déplafonnée |

|

|

Part salarié |

6,90 % jusqu'à un PSS (3 428 euros bruts par mois) |

0,40 % sur la totalité

|

|

Part employeur |

8,55 % jusqu'à un PSS (3 428 euros bruts par mois) |

1,90 % sur la totalité

|

Taux des cotisations d'assurance vieillesse au

régime complémentaire

des salariés du secteur

privé en 2021

|

Tranche 1

|

Tranche 2

|

|

|

Part salarié |

3,15 % |

8,64 % |

|

Part employeur |

4,72 % |

12,95 % |

2. Un an plus tard, cette analyse est confirmée

a) Le recul du salaire moyen par tête s'est révélé moins fort que prévu

D'après la commission des comptes de la sécurité sociale en juin 2021 17 ( * ) , le SMPT se serait contracté de - 4,6 % en 2020. En prenant en compte l'erreur d'appréciation du SMPT pour 2019 (+ 0,1 %), la diminution du SMPT en 2020 s'établirait donc à - 4,5 % . En conséquence, le montant du PASS aurait dû passer, entre 2020 et 2021, de 41 136 à 39 297 euros.

Barème du PASS retenu pour les projections de

référence

à législation actuelle et dans la

projection hors mesure de gel

|

Projections incluant la mesure de gel (COR) |

Projections sans la mesure de gel (CNAV) |

|||

|

Année |

Montant du PASS

|

Évolution |

Montant du PASS

|

Évolution |

|

2020 |

41 136 |

1,5 % |

41 136 |

1,5 % |

|

2021 |

41 136 |

0,0 % |

39 297 |

- 4,5 % |

|

2022 |

41 160 |

0,1 % |

41 287 |

5,1 % |

|

2023 |

42 804 |

4,0 % |

42 804 |

3,7 % |

|

2024 |

44 304 |

3,5 % |

44 304 |

3,5 % |

Source : Caisse nationale d'assurance vieillesse

En parallèle, l'INSEE estimait en juin la diminution du SMPT à - 4,9 % 18 ( * ) en 2020. Ainsi, comme l'a souligné la Direction de la sécurité sociale, alors que le SMPT et le PASS ont tous deux augmenté en moyenne de 1,9 % par an entre 2007 et 2019, le SMPT n'a progressé que de 1,3 % par an entre 2007 et 2020, contre 1,9 % pour le PASS.

Dans le cadre de son rapport de septembre 2021 19 ( * ) , la commission des comptes de la sécurité sociale a aligné son estimation sur celle de l'INSEE. L'évolution retenue est donc bien moins élevée que la diminution de - 5,6 % envisagée à fin 2020.

b) La diminution du montant du plafond de la sécurité sociale aurait produit des effets sur les recettes des organismes de protection sociale

(1) En l'absence de mesure de gel, la répartition des cotisations d'assurance vieillesse entre le régime général et le régime complémentaire des salariés du privé aurait évolué

L'activité partielle concernant essentiellement des salariés aux rémunérations faibles (hôtellerie, restauration, commerce, culture, etc .), l'Urssaf Caisse nationale estime que le recours massif à ce dispositif a entraîné une baisse de la masse salariale plafonnée plus importante que celle de la masse salariale déplafonnée (- 7,3 % contre - 5,7 %) en 2020. La quasi-totalité des cotisations qu'elle perçoit étant plafonnées, la CNAV a plus fortement subi que l'Agirc-Arrco la contraction de l'assiette salariale en 2020 : elle bénéficie donc, en 2021, de la stabilité du montant du PSS.

La CNAV estime aujourd'hui la diminution de ses recettes au profit de l'Agirc-Arrco à - 1,5 milliard d'euros si aucune mesure n'avait été prise par le législateur pour faire obstacle au recul du montant du PSS. Un recul du montant du PSS aurait donc largement aggravé le déficit de la CNAV.

De son côté, l'Agirc-Arrco chiffre à 990 millions d'euros l'effet d'une telle diminution du montant du PSS sur ses recettes au détriment de la CNAV. Si le montant du PSS avait reculé, le déficit technique du régime se serait donc élevé à 1,7 milliard d'euros au lieu de 2,7 milliards.

Projections des résultats financiers de

l'Agirc-Arrco

avec et sans mesure de gel du montant du PSS

En Mds d'euros

|

Projections incluant la mesure de gel |

Projections sans la mesure de gel |

|||||||

|

Année |

Produits |

Charges |

Résultat

|

Année |

Produits |

Charges |

Résultat

|

|

|

2020 |

79,3 |

84,6 |

- 5,3 |

2020 |

79,3 |

84,6 |

- 5,3 |

|

|

2021 |

83,2 |

84,9 |

- 1,7 |

2021 |

82,3 |

84,9 |

- 2,7 |

|

|

2022 |

84,0 |

86,1 |

- 2,1 |

2022 |

84,0 |

86,1 |

- 2,1 |

|

|

2025 |

87,9 |

90,4 |

- 2,5 |

2025 |

87,9 |

90,3 |

- 2,4 |

|

|

2030 |

94,0 |

96,4 |

- 2,5 |

2030 |

94,0 |

96,5 |

- 2,5 |

|

|

2040 |

108,2 |

108,1 |

0,2 |

2040 |

108,3 |

108,1 |

0,2 |

|

Source : Agirc-Arcco

D'après les projections réalisées par la caisse, l'écart en termes de déficit technique annuel moyen sur la période 2021-2039 entre le scénario incluant la mesure de gel du montant du PSS et le scénario d'une baisse de ce montant en 2021 ne s'élève qu'à 41 millions d'euros, le gain de ressources généré par la diminution du montant du PSS en 2021 étant neutralisé à terme par l'augmentation des charges de pension qui en découle.

Le régime deviendrait, en tout état de cause excédentaire à partir de 2040, avec un excédent de 230 millions d'euros, contre 222 millions dans le scénario incluant une diminution du montant du PSS en 2021.

(2) Les conséquences d'un recul du montant du plafond de la sécurité sociale en matière de recettes sont complexes à estimer pour la Mutualité sociale agricole

Dans le cas des régimes agricoles, l'assiette des cotisations d'assurance vieillesse individuelle (AVI), qui ouvrent droit à une retraite forfaitaire, est limitée au niveau du PASS pour les non-salariés agricoles. Leurs cotisations d'assurance vieillesse agricole (AVA) plafonnées, qui ouvrent droit à une retraite proportionnelle, sont prélevées au taux de 11,5 % jusqu'au montant du PASS, celui des cotisations déplafonnées, dues par les seuls exploitants, étant fixé à 2,24 %.

D'autre part, les cotisations d'assurance maladie des exploitants agricoles (AMEXA) sont calculées selon deux tranches de revenus : entre 1,5 et 6,5 % pour les exploitants dont les revenus sont inférieurs à 110 % du PASS et 6,5 % pour ceux dont les revenus sont supérieurs ou égaux à ce seuil.

Les cotisations ouvrant droit aux prestations familiales (PFA) des exploitants agricoles sont, quant à elles, déterminées selon trois taux : 0 % pour les exploitants dont les revenus sont inférieurs à 110 % du PASS, entre 0 et 3,1 % pour ceux dont les revenus sont compris entre 110 et 140 % du PASS et 3,1 % pour ceux dont les revenus sont supérieurs à 140 % du PASS.

Enfin, les exploitants agricoles cotisent au titre de la couverture du risque invalidité à un taux de 0,9 % sur une assiette dont le montant minimal est fixé à 11,5 % du PASS, soit 4 731 euros.

La Caisse centrale de la Mutualité sociale agricole (CCMSA) indique donc que la diminution du montant du PASS aurait entraîné :

- une diminution du produit des cotisations AVI des non-salariés agricoles ;

- une diminution du produit des cotisations AVA plafonnées des non-salariés agricoles ;

- une augmentation du produit des cotisations AVA déplafonnées des exploitants agricoles ;

- une augmentation du produit des cotisations AMEXA des exploitants agricoles ;

- une augmentation du produit des cotisations PFA des exploitants agricoles ;

- une diminution du produit des cotisations invalidité des exploitants agricoles .

À défaut de simulations complètes, la CCMSA n'a pas été en mesure de fournir aux rapporteurs des données quantitatives plus précises quant à l'impact financier global net de ces évolutions pour la caisse.

(3) La diminution du montant du plafond de la sécurité sociale aurait été problématique, en termes de recettes, pour le régime complémentaire des indépendants

Le régime complémentaire des indépendants (RCI), quant à lui, perçoit des cotisations de ses affiliés sur la base de deux tranches de revenus : la première, qui englobe les revenus inférieurs à 38 493 euros en 2021, se voit appliquer un taux de cotisation de 7 %, tandis que la seconde, qui recouvre les revenus situés entre ce plafond et quatre fois le montant du PASS (164 544 euros en 2021), est assujettie à un taux de cotisation de 8 %. Aucune cotisation n'est perçue au-delà de quatre fois le montant du PASS.

La diminution du montant du PASS aurait donc entraîné un recul du plafond de l'assiette soumise à cotisations sociales à 156 144 euros : le montant de la cotisation maximale aurait alors diminué de 13 164 à 12 427 euros.

En conséquence, le Conseil de la protection sociale des travailleurs indépendants (CPSTI), qui gère le RCI, estime que la mesure prise en loi de finances pour 2021 a permis d'éviter une perte de 9,4 millions d'euros, soit 0,39 % des recettes du régime, par rapport au scénario d'une diminution du montant du PASS.

(4) Les recettes de l'assurance chômage auraient elles aussi été impactées en cas de diminution du montant du plafond de la sécurité sociale

Les cotisations d'assurance chômage et AGS (régime de garantie des salaires), prélevées aux taux de 4,05 et 0,15 %, sont limitées à quatre fois le montant du PASS.

D'après l'Urssaf Caisse nationale, une diminution du PASS de - 5,6 %, telle que prévue à fin 2020, aurait réduit le produit de ces cotisations, qui s'élevait à 23 milliards d'euros en 2019, d'environ 0,2 %, soit près de 50 millions d'euros.

(5) Les organismes complémentaires d'assurance maladie auraient enregistré une diminution de leurs recettes

Une diminution du montant du PSS se serait avérée préjudiciable pour les organismes complémentaires d'assurance maladie, fédérés au sein de l'UNOCAM, sans qu'une estimation précise ait pu être transmise aux rapporteurs.

La Fédération Française de l'Assurance (FFA) a ainsi indiqué aux rapporteurs que les cotisations santé prévues par plusieurs conventions collectives ou accords de branches sont exprimées en pourcentage du PASS. Dès lors, une diminution de ce montant engendrerait un recul de l'assiette de cotisation et du chiffre d'affaires des sociétés d'assurance.

De même, la Fédération nationale de la Mutualité Française (FNMF) rappelle que 20 % des contrats collectifs de ses adhérents, représentant 6 milliards d'euros de primes à fin 2019, prévoyaient des cotisations indexées sur le PASS. Ces dernières seraient donc impactées de la même manière par une diminution du montant du PSS.

Enfin, le Centre technique des institutions de prévoyance (CTIP) précise qu'environ un tiers des cotisations des garanties collectives complémentaires santé sont indexées sur le PASS. Là encore, une diminution du plafond provoquerait une baisse du tarif de ces contrats.

(6) Les conséquences d'un recul du montant du plafond de la sécurité sociale sur les recettes des autres organismes de protection sociale semblent complexes à évaluer

Sollicitées par les rapporteurs, la CNAF et la CNAM ont décliné la demande de contribution qui leur a été adressée au motif qu'elles n'étaient pas en mesure d'évaluer l'incidence d'un recul du montant du PSS sur leurs recettes. La commission AT-MP de la CNAM, quant à elle, a indiqué que les cotisations AT n'étaient pas impactées par la mesure, car elles sont calculées sur le salaire total, donc non plafonné.

c) Certaines prestations servies aux assurés auraient elles aussi pâti d'une diminution du plafond de la sécurité sociale

Au-delà de la question des recettes des organismes de protection sociale, une diminution du montant du PSS en 2021 suivie d'une augmentation en 2022 aurait surtout pénalisé les bénéficiaires de certaines prestations sociales.

En effet, comme l'a relevé l'Urssaf Caisse nationale, les salariés dont la rémunération demeurait comparable d'une année sur l'autre auraient pu voir celle-ci passer au-delà du PSS pour la seule année 2021, cette situation emportant des conséquences pour leurs droits à la retraite, et notamment pour la répartition entre la retraite de base et la retraite complémentaire. L'augmentation des flux d'entrée et de sortie transitoires dans la zone supérieure au montant du PSS aurait en outre nécessité « une attention renforcée dans le suivi déclaratif » afin de minimiser les risques d'erreur.

(1) L'effet de la diminution du montant du plafond de la sécurité sociale sur les pensions de retraite du régime général doit être relativisé en raison de son étalement dans le temps

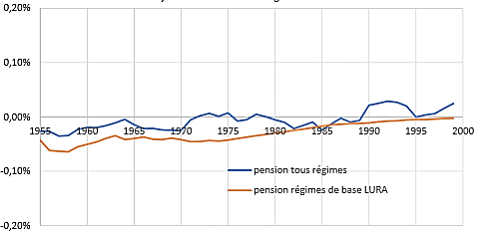

Les résultats des projections menées par la CNAV conduisent la branche vieillesse du régime général à considérer comme « minime » l'incidence d'une diminution du montant du PSS sur les masses de prestations annuelles du fait de son étalement dans le temps.

En effet, la diminution des cotisations qui se serait opérée en 2021 en cas de recul du montant du PSS aurait généré une diminution des prestations « d'à peu près le même ordre de grandeur, mais étalée sur l'ensemble d'un cycle de vie, soit 42 ans de carrière et 25 ans de retraite ». Cet effet sur les prestations s'étalerait ainsi entre 2021 et 2088 et serait essentiellement lié à la diminution du salaire annuel moyen des 25 meilleures années, sur lequel est basée la pension et dont le calcul ne tient compte au maximum que du montant du PASS pour chaque année.

Par rapport aux projections sans mesure de stabilisation du montant du PSS, le volume des prestations dans le champ des régimes alignés se serait contracté d'au plus 0,04 % pour une année, soit 70 millions d'euros, tandis que la masse des prestations tous régimes confondus aurait évolué de - 0,05 à 0,05 % selon les générations, les fluctuations d'une année sur l'autre reflétant en partie des aléas d'échantillonnage et de simulation.

La CNAV précise que les premières générations liquidant après 2021 seraient plutôt perdantes dans un tel scénario, tandis que les générations les plus jeunes ne ressentiraient que peu la diminution du montant du PSS, dans la mesure où l'année 2021 sera de moins en moins souvent retenue dans les 25 meilleures années à mesure que leurs salaires augmenteront.

Variation des pensions moyennes selon la

génération

en cas de diminution du montant du PSS en

2021

Source : Caisse nationale d'assurance vieillesse, d'après le Conseil d'orientation des retraites

Par ailleurs, la pension ne pouvant excéder 50 % du montant du PSS dans les régimes alignés, un recul de celui-ci pourrait exercer une pression à la baisse sur les pensions les plus élevées. Or, la CNAV rappelle que le nombre d'assurés dont la pension atteint le niveau maximal est « anecdotique ». En effet, le décrochage entre la revalorisation des carrières (sur l'évolution des prix) et celle du PSS (sur l'évolution des salaires, généralement plus dynamiques que les prix) conduit à ce qu'un assuré percevant tout au long de sa carrière un salaire supérieur au PASS et liquidant ses droits en 2021 bénéficiera d'une pension de retraite de base égale à 90 % de la pension maximale, contre 94 % si le montant du PSS avait diminué. Les seuls assurés potentiellement concernés seraient ceux ayant eu plusieurs employeurs et plusieurs salaires dépassant le PASS pour une même année avant 2005 (depuis cette date, un plafonnement annuel global des salaires est mis en oeuvre).

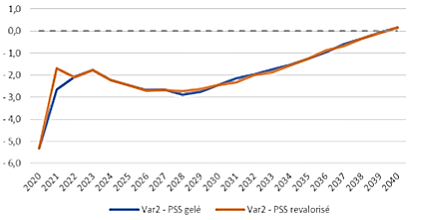

De même, la hausse du produit des cotisations perçues par l'Agirc-Arrco en 2021 qu'aurait provoqué une diminution du montant du PSS entraînerait une augmentation des charges de prestations du régime dès 2022, mais dans une proportion extrêmement faible. En tout état de cause, à l'horizon 2040, à niveau de recettes constant, le résultat technique du régime serait identique quel que soit le scénario retenu.

Projections de résultat technique de l'Agirc-Arrco

En Mds d'euros

Source : Agirc-Arrco

(2) Les conséquences d'une diminution du montant du plafond de la sécurité sociale sur les prestations versées par la MSA auraient été multiples

Les régimes agricoles indexent de nombreux montants sur celui du PSS, notamment :

- le montant maximal de l'indemnité journalière maladie pour les salariés agricoles ;

- le montant minimal et maximal de l'indemnité journalière maternité pour les salariées agricoles ;

- le montant de l'indemnité journalière forfaitaire maternité pour les non-salariées agricoles ;

- le montant maximal des pensions d'invalidité des salariés et non-salariés agricoles ;

- le montant maximal de l'allocation de cessation d'activité des travailleurs de l'amiante ;

- le montant des frais funéraires pour les salariés et non-salariés agricoles ;

- le montant du prêt d'honneur pour les salariés agricoles ;

- le montant de la prime de fin de rééducation professionnelle pour les salariés agricoles.

En cas de recul du montant du PSS, ces montants diminueraient eux aussi, au détriment des bénéficiaires.

Concernant l'assurance vieillesse, la diminution du montant du PSS ne semblerait provoquer qu'un effet sur la retraite proportionnelle des non-salariés agricoles (AVA), dans le cas particulier des cotisants dont le revenu professionnel était inférieur au PASS et y devient supérieur après la baisse de son montant. En effet, le barème de la MSA prévoit que les cotisations sur les revenus situés entre 15 430 euros et le montant du PASS ouvrent droit, selon leur niveau, à un nombre de points de retraite proportionnelle pouvant aller de 30 à 113. Les cotisations sur les revenus égaux ou supérieurs au montant du PASS permettent, quant à elles, d'obtenir 113 points. Ainsi, dans ce contexte particulier, les cotisants bénéficieraient d'une augmentation du nombre de points de retraite proportionnelle qui leur sont attribués, sans augmentation de leurs cotisations.

De nouveau, en l'absence de simulations, la CCMSA n'a pas pu transmettre aux rapporteurs d'évaluation chiffrée de l'impact d'une diminution du montant du PSS sur les pensions servies par la caisse.

(3) Les assurés des organismes complémentaires d'assurance maladie auraient subi une diminution des prestations en cas de recul du montant du plafond de la sécurité sociale

Tandis que la FFA note qu'une baisse du montant du PSS entraînerait une diminution du niveau de prise en charge de ses assurés pour certaines prestations santé (chambres particulières, lit accompagnant, forfait maternité, lentilles, etc .) ou prévoyance (capital décès, rente, etc .), la FNMF évoque un recul des indemnités obsèques et des remboursements des dépenses d'optique et des soins dentaires, dont le bénéfice pour les organismes serait toutefois inférieur à la diminution des recettes. Le CTIP, quant à lui, ne mentionne pas d'effet sur les prestations.

(4) Les effets d'une diminution du montant du plafond de la sécurité sociale sur les charges des autres organismes de protection sociale n'ont pas pu être estimés

De la même façon qu'en ce qui concerne leurs recettes, la CNAF et la CNAM ont décliné la sollicitation des rapporteurs, ne s'estimant pas en mesure d'évaluer les effets d'une baisse du montant du PSS sur leurs charges. La commission AT-MP de la CNAM a, elle, précisé que la stabilisation du montant du PSS « n'a pas posé de difficulté d'application, ni d'impact notable sur les prestations servies ».

Au total, une diminution du montant du PSS générerait une constellation de conséquences financières pour les organismes de protection sociale et les assurés.

Conséquences d'une diminution du PSS sur les

organismes

de protection sociale en termes de recettes

|

Augmentation |

Diminution |

|

- Produit des cotisations d'assurance vieillesse déplafonnées du régime général - Produit des cotisations d'assurance vieillesse de la tranche 2 du régime complémentaire des salariés du secteur privé - Produit des cotisations d'assurance vieillesse proportionnelle déplafonnées des exploitants agricoles - Produit des cotisations d'assurance maladie des exploitants agricoles - Produit des cotisations famille des exploitants agricoles |

- Produit des cotisations d'assurance vieillesse plafonnées du régime général - Produit des cotisations d'assurance vieillesse de la tranche 1 du régime complémentaire des salariés du secteur privé - Produit des cotisations d'assurance vieillesse proportionnelle plafonnées des non-salariés agricoles - Produit des cotisations d'assurance vieillesse forfaitaire des non-salariés agricoles - Produit des cotisations invalidité des exploitants agricoles - Produit des cotisations d'assurance vieillesse complémentaire des travailleurs indépendants - Produit des cotisations d'assurance chômage et AGS - Produit des cotisations d'assurance maladie complémentaire - Seuils d'exonération sociale des indemnités de rupture du contrat de travail et des contributions de l'employeur au financement des régimes d'assurance vieillesse supplémentaire et de prévoyance complémentaire - Produit de la contribution au Fonds national d'aide au logement |

Source : Commission des affaires sociales du Sénat, d'après les réponses des organismes

Conséquences d'une diminution du PSS sur les

organismes

de protection sociale en termes de charges

|

Augmentation |

Diminution |

|

- Pensions de retraite du régime complémentaire des salariés du secteur privé - Pensions de retraite proportionnelle des non-salariés agricoles |

- Pensions de retraite du régime général - Indemnités journalières maladie des travailleurs indépendants et des salariés agricoles - Indemnités journalières maternité des salariées des secteurs privé et agricole - Indemnités journalières forfaitaires maternité des travailleuses indépendantes et des non-salariées agricoles - Indemnités journalières accident du travail des salariés du secteur privé - Pensions d'invalidité des salariés des secteurs privé et agricole, des travailleurs indépendants et des non-salariés agricoles - Autres prestations des régimes agricoles (allocation de cessation d'activité des travailleurs de l'amiante, frais funéraires des salariés et non-salariés, prêt d'honneur des salariés, prime de fin de rééducation professionnelle des salariés) - Pensions de retraite du régime complémentaire des travailleurs indépendants - Prise en charge complémentaire de certaines prestations de santé (chambres particulières, lit accompagnant, forfait maternité, lentilles) et de prévoyance (capital décès, rente) |

Source : Commission des affaires sociales du Sénat, d'après les réponses des organismes

B. LA SOLUTION RETENUE PAR LE LÉGISLATEUR SEMBLANT ADAPTÉE AUX ENJEUX, LES MODALITÉS DE PRISE EN COMPTE DE L'ÉVOLUTION DES SALAIRES ONT FAIT L'OBJET D'UN AJUSTEMENT

1. Les mesures alternatives à la mesure prise en loi de financement de la sécurité sociale pour 2021 ne paraissent pas pertinentes

(1) Deux mesures alternatives se présentaient aux pouvoirs publics

Une fois actée la volonté des pouvoirs publics de ne pas permettre une diminution du PSS en 2021, l'intérêt de l'adoption d'une disposition législative pérenne empêchant toute diminution du montant du PSS d'une année sur l'autre, quels qu'en soient les déterminants, peut être questionné compte tenu du caractère exceptionnel et temporaire du contexte sanitaire actuel.

À cet égard, l'étude d'impact du projet de loi de financement de la sécurité sociale pour 2021 mentionnait deux mesures alternatives à celle qui figurait dans le projet de loi de financement de la sécurité sociale pour 2021 :

- l'intervention d'un acte réglementaire pour prévoir l'utilisation d'un SMPT 2020 corrigé des effets de l'activité partielle pour fixer le montant des PSS 2021 et 2022 ;

- l'adoption d'une disposition législative transitoire pour déterminer les modalités d'évolution du PSS pour les seules années 2021 et 2022.

(2) Aucune de ces possibilités ne paraissait plus satisfaisante que la mesure retenue

Dans le premier scénario, le choix d'un acte réglementaire corrigeant le SMPT des effets de l'activité partielle ne prémunissait pas du risque de diminution du PASS du fait d' une éventuelle contraction du SMPT, même corrigé des effets de l'activité partielle, sous l'effet de la crise sanitaire, qui, au-delà du dispositif d'activité partielle, aura des conséquences en termes d'emploi.

D'autre part, si estimer a posteriori l'évolution du SMPT demeure une tâche complexe, comme le révèle l'écart entre les prévisions de juin 2021 de la commission des comptes de la sécurité sociale et de l'INSEE, ainsi que la différence entre ces données et les estimations effectuées en 2020, il n'est pas possible, dans un contexte aussi instable que celui de la pandémie de Covid-19, de prévoir ex ante l'ampleur du recours à l'activité partielle. De plus, depuis 2020 20 ( * ) , en cas de circonstances exceptionnelles, la demande d'autorisation de recours à ce dispositif peut être effectuée par l'employeur a posteriori , dans un délai de trente jours à compter du placement des salariés en activité partielle 21 ( * ) . À défaut de pouvoir estimer avec précision le poids de l'activité partielle avant la fin de l'année en cours, l'administration ne saurait en corriger le SMPT à temps pour permettre la fixation du montant du PSS pour l'année suivante. Il convient donc d'écarter cette option, dont la mise en oeuvre paraît délicate en pratique.

Le recours à une disposition législative transitoire pour 2021 et 2022 ne semble pas davantage approprié. En effet, cette mesure aurait nécessité l'adoption d'une nouvelle disposition législative transitoire en cas de diminution du SMPT du fait des conséquences de la crise sanitaire ou des chocs économiques à venir dans le but de maintenir le montant du PSS à son niveau antérieur. L'imprévisibilité de la situation actuelle ne plaide donc pas en faveur d'une telle option, dans une optique de sécurité juridique.

Au total, le choix de prévoir, de façon pérenne, un gel du montant du PSS en cas de diminution du SMPT apparaît comme la plus satisfaisante des trois possibilités qui s'offraient au législateur en 2020. Les rapporteurs soulignent donc la pertinence de la mesure prise en loi de financement de la sécurité sociale pour 2021.

Proposition n° 1 : Maintenir les dispositions législatives issues de la loi de financement de la sécurité sociale pour 2021 qui empêchent toute diminution du montant du plafond de la sécurité sociale d'une année sur l'autre.

2. Comme les rapporteurs en ont constaté la nécessité, le montant du plafond de la sécurité sociale pour 2022 prendra en compte l'ensemble des évolutions du salaire moyen par tête intervenues depuis 2020

Compte tenu de la décrue progressive de l'activité partielle au fil des déconfinements successifs, le SMPT connaîtra sans doute une importante augmentation en 2021, celle-ci étant tout aussi artificielle que la diminution de 2020. Estimée à + 7,7 % dans l'étude d'impact du projet de loi de financement de la sécurité sociale pour 2021, cette hausse devrait finalement s'élever à + 4,8 % d'après la commission des comptes de la sécurité sociale 22 ( * ) .

Dans cette perspective, au cours de leurs travaux, les rapporteurs ont constaté la nécessité d'envisager une nouvelle adaptation des modalités de fixation du montant du PSS, dans la mesure où, en l'état du cadre juridique applicable, celui-ci connaîtrait une augmentation importante, dont les conséquences pour les organismes de protection sociale et les cotisants seraient considérables.

Aussi l'étude d'impact du projet de loi évoquait-elle la détermination par voie réglementaire des conditions de prise en compte des évolutions ultérieures du SMPT afin de retenir l'ensemble de ses évolutions annuelles depuis la dernière modification du montant du PSS. Ainsi, « la neutralisation de l'effet de la baisse du SMPT 2020 sur le PASS 2021 aura pour corollaire une moindre revalorisation du PASS 2022 malgré la forte hausse du SMPT attendue en 2021 ».

L'article L. 241-3 renvoyant à un décret les conditions de revalorisation du PSS en fonction de l'évolution générale des salaires, l'adoption d'une disposition législative visant à préciser que, dans le cas où le montant du PSS pour l'année N a été maintenu à son niveau de N-1, le montant du PSS de l'année N+1 est fixé sur la base de la somme des évolutions annuelles du SMPT depuis la dernière augmentation du PSS ne semble pas utile aux rapporteurs.

Il incombait donc au Gouvernement de prévoir ces adaptations par voie réglementaire et d'en rendre compte devant le Parlement. Par conséquent, le décret n° 2021-989 du 27 juillet 2021 relatif aux modalités de fixation du plafond de la sécurité sociale a modifié l'article D. 242-17 du code de la sécurité sociale afin de préciser qu'en cas de reconduction du montant du PSS d'une année sur l'autre, c'est-à-dire dans l'hypothèse d'une diminution du SMPT, la valeur du PSS pour l'année suivante est déterminée en tenant compte de l'évolution moyenne estimée des salaires de l'année précédente, des évolutions moyennes des salaires des années qui, à défaut d'un recul du PSS, n'ont pas été prises en compte, ainsi que, le cas échéant, de la correction de la dernière évolution moyenne des salaires ayant permis une revalorisation du PSS. Si ce calcul aboutit à une nouvelle diminution de la valeur du PSS, cette dernière est reconduite pour l'année suivante.

D'après le rapport de septembre 2021 de la commission des comptes de la sécurité sociale, aux termes des nouvelles modalités de fixation du PSS, la hausse de 4,8 % du SMPT en 2021 ne suffirait pas à compenser la diminution de 4,9 % en 2020. Aussi le PSS pour 2022 devrait-il rester figé au niveau de 2020 et 2021.

3. S'il semble nécessaire de mieux prendre en compte les évolutions potentielles de la structure des revenus des salariés, aucune possibilité d'adaptation du mode de fixation du montant du plafond de la sécurité sociale n'apparaît satisfaisante

Au final, la diminution du SMPT 2020 étant liée à un artefact statistique, il convient de s'interroger sur le mode de calcul de cet indicateur, qui ne tient pas compte de l'évolution de la structure des revenus des salariés telle que nous la connaissons aujourd'hui sous l'effet de la crise.

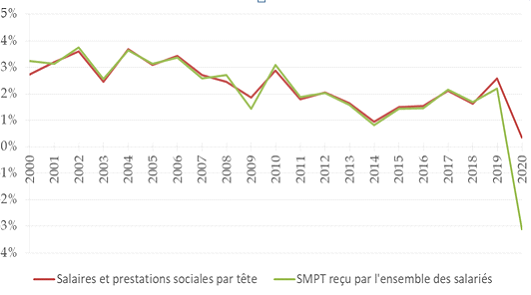

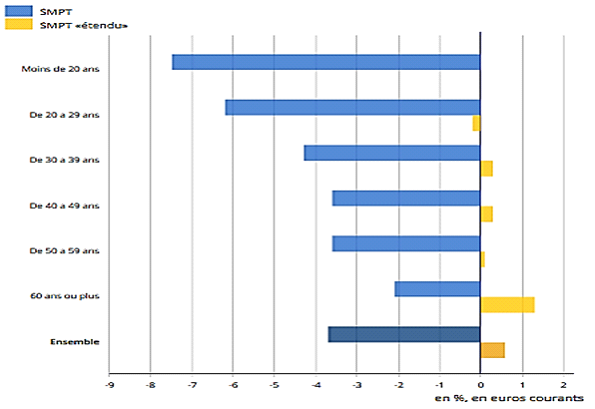

En juin 2021, sur la base du traitement provisoire des déclarations sociales nominatives (DSN), l'INSEE a tenté de corriger le SMPT des effets de l'activité partielle en intégrant les indemnités d'activité partielle aux revenus d'activité des salariés 23 ( * ) . Il s'avère, selon cette évaluation, que, s'il intégrait les indemnités d'activité partielle, le SMPT aurait augmenté de 0,6 % en 2020 . Les conséquences de la mesure de gel du PSS au niveau de 2020 sont donc finalement assez proches des effets qu'aurait produits la progression du SMPT corrigé.

Évolution du SMPT et de la somme des

salaires

et des prestations sociales par tête depuis 2000

Source : Insee

Évolution du SMPT et du SMPT

étendu

aux indemnités d'activité partielle en

2020

En %, en euros courants

Sourc e : Insee

Néanmoins, intégrer au calcul du SMPT les indemnités d'activité partielle n'est pas envisageable, la notion de salaire faisant l'objet d'une réglementation à l'échelle européenne 24 ( * ) . Prévoir la prise en compte, en sus du SMPT, de ces indemnités pour fixer le montant du PSS ne constituerait pas non plus une solution opérationnelle, dans la mesure où l'ampleur du recours à l'activité partielle n'est pas correctement estimable a priori . En outre, sur le plan de la comptabilité nationale, isoler ces indemnités s'avère impossible. En effet, l'INSEE a indiqué aux rapporteurs que ces sommes sont intégrées au compte D623 (prestations d'assistance sociale en espèces), qui englobe également d'autres prestations, comme le revenu de solidarité active (RSA) ou l'allocation aux adultes handicapés (AAH), tandis qu'elles ne sont pas ventilées par branche, alors que le PSS est fondé sur le seul SMPT dans les branches marchandes non agricoles.

Une des solutions alternatives envisageables consisterait à recourir, en lieu et place des salaires, à l'évolution du revenu net imposable des salariés pour fixer le montant du PSS. De fait, les indemnités d'activité partielle ne sont pas incluses dans le calcul du SMPT car considérées comme des revenus de remplacement, mais sont soumises à l'impôt sur le revenu. Un tel mode de calcul paraîtrait plus adapté au contexte économique que nous traversons.

En outre, depuis la mise en oeuvre du prélèvement à la source, la direction générale des finances publiques (DGFiP) dispose d'une connaissance contemporaine et relativement fine des revenus des ménages et pourrait réaliser des estimations annuelles sur cette base.

Toutefois, cette option se heurterait elle aussi à la nécessité d'établir, au cours de l'année N, une estimation précise du revenu net imposable de l'année N en vue de fixer le montant du PSS pour N+1, alors que l'étendue du recours à l'activité partielle ne peut être évaluée avec certitude.

Par conséquent, s'il paraît souhaitable d'adapter le mode de calcul du montant du PSS, aucune solution alternative concrète ne semble pouvoir être mise en oeuvre aux yeux des rapporteurs.

En tout état de cause, les rapporteurs jugent nécessaire d'amorcer une réflexion plus générale quant à la pertinence de l'indexation d'autant d'assiettes, de maxima et de seuils sur le montant du PSS. En effet, il est complexe d'identifier un lien logique entre le montant de l'indemnité versée aux stagiaires en milieu professionnel (au moins 15 % du PSS horaire), celui de la contribution au FNAL (0,1 % de l'assiette des salaires limitée au PASS en deçà de 50 salariés) ou encore le seuil de chiffre d'affaires réalisé sur une plateforme numérique ouvrant droit à la prise en charge par cette dernière des cotisations d'assurance contre le risque d'accident du travail souscrites à titre volontaire par le travailleur indépendant (13 % du PASS) 25 ( * ) . La direction de la sécurité sociale n'a d'ailleurs pas été à même de fournir aux rapporteurs une cartographie exhaustive de l'ensemble des valeurs indexées sur le montant du PSS.

Proposition n° 2 : Établir un état des lieux précis de l'ensemble des montants et seuils indexés sur le niveau du plafond de la sécurité sociale en vue d'une simplification de leurs modalités de calcul.

EXAMEN EN COMMISSION

___________

Réunie le mercredi 29 septembre 2021, sous la présidence de Mme Catherine Deroche, présidente, la commission a examiné le rapport d'information, fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale, de Mme Élisabeth Doineau et M. Alain Milon, rapporteurs, sur le plafond annuel de la sécurité sociale.

Mme Catherine Deroche , présidente . - Mes chers collègues,

Nous poursuivons nos travaux avec l'examen du rapport d'information de nos collègues Élisabeth Doineau, rapporteure générale, et Alain Milon sur le plafond annuel de la sécurité sociale.

Je rappelle que ce travail a été engagé dans le cadre de la Mission d'évaluation et de contrôle de la Sécurité sociale (Mecss) à la suite d'une demande d'Alain Milon de rapport au Parlement convertie, avec l'accord du président Savary, en rapport du Parlement.

Alain Milon nous dira si cette formule lui a permis de répondre à l'ensemble de ses interrogations.

Mme Élisabeth Doineau , rapporteure . - Le plafond de la sécurité sociale (PASS) - qui peut se décliner en plafond journalier de sécurité sociale (PJSS) - détermine l'assiette maximale des revenus d'activité sur laquelle sont prélevées les cotisations d'assurance vieillesse. Au-delà de ce plafond, une cotisation dite « déplafonnée » est due, mais celle-ci n'ouvre pas de droits à pension. Ce plafonnement des cotisations est le pendant de celui des prestations qu'elles financent.

Le PASS permet également de calculer un nombre important de montants, de seuils et d'assiettes en matières fiscale et sociale. Il s'agit essentiellement de plusieurs cotisations sociales sur le revenu d'activité, des seuils d'exonération fiscale et sociale des indemnités de rupture du contrat de travail, des sommes pouvant être versées au titre de la participation et de l'intéressement, des seuils d'exonération sociale des contributions de l'employeur au financement des régimes d'assurance vieillesse supplémentaire et de prévoyance complémentaire, des indemnités versées aux étudiants en stage en milieu professionnel, et de la contribution des employeurs au Fonds national d'aide au logement.

Enfin, le niveau de plusieurs prestations sociales est indexé sur le PASS, notamment les indemnités journalières maternité, les pensions d'invalidité et les pensions de retraite du régime général. Ces dernières sont calculées sur la base du salaire annuel moyen des 25 meilleures années, dans la limite du montant du PASS pour chaque année. En outre, ces pensions ne peuvent pas dépasser 50 % du PASS applicable l'année du départ à la retraite.

Le code de la sécurité sociale prévoit que la valeur du PASS est fixée annuellement à partir de celle de l'année précédente, en tenant compte de l'évolution moyenne estimée des salaires sur l'année. L'indicateur utilisé est le salaire moyen par tête (SMPT) dans les branches marchandes non agricoles, qui correspond au rapport entre la masse salariale brute versée par les employeurs et le nombre de salariés.

Or, en 2020, le recours massif au dispositif d'activité partielle a artificiellement réduit le salaire moyen par tête. En effet, alors que les salariés qui en ont bénéficié ont pu conserver leur emploi et leur rémunération, les indemnités d'activité partielle ne sont pas considérées comme des revenus d'activité, mais comme des revenus de remplacement. Elles ne sont donc pas intégrées à la masse salariale. D'après les estimations fournies par le Gouvernement lors de l'examen du projet de loi de financement de la sécurité sociale pour 2021, le SMPT et, par conséquent, le PASS devaient donc diminuer de 5,6 %.

Compte tenu du grand nombre de valeurs indexées sur le montant du PASS, le Gouvernement a alors proposé au Parlement de prévoir que le PASS ne pouvait diminuer d'une année sur l'autre, y compris en cas d'évolution négative du SMPT. Soucieux de préserver les niveaux de recettes des organismes de protection sociale et de prestations sociales servies, le législateur a adopté cette disposition, maintenant ainsi le PASS à son niveau de 2020, c'est-à-dire à 41 136 euros au lieu de 38 832 selon les modes de calcul habituels. Néanmoins, le Gouvernement n'ayant fourni aucune estimation complète des effets d'une diminution du PASS sur les prestations, notre collègue Alain Milon est intervenu en séance publique afin de demander qu'un rapport au Parlement effectue un examen plus approfondi de l'impact de cette mesure sur les organismes de protection sociale et leurs assurés. Avec l'accord de Madame la présidente, Catherine Deroche, et de notre collègue président, René-Paul Savary, la Mecss a inscrit à son programme de travail une mission relative aux conséquences de l'évolution des règles de calcul du plafond de la sécurité sociale, en lieu et place du rapport du Gouvernement.

Dans ce cadre, nous avons entendu les principaux organismes concernés par cette problématique. Notons que la Caisse nationale de l'assurance-maladie (CNAM) et la Caisse nationale d'allocations familiales (CNAF) ont décliné notre sollicitation, ne s'estimant pas en mesure d'évaluer l'incidence d'une diminution du PASS sur leurs recettes.

Au cours de nos travaux, plusieurs constats se sont fait jour. D'abord, il est apparu que les estimations de diminution du SMPT présentées fin 2020 par le Gouvernement étaient assez largement surévaluées. En effet, celle-ci s'élèverait finalement à - 4,9 % d'après le dernier rapport de la commission des comptes de la sécurité sociale, contre - 5,7 % estimés à fin 2020.

Nous avons ensuite établi un état des lieux aussi large que possible de l'impact de la mesure de gel du PASS sur les recettes des organismes de protection sociale. Plusieurs points méritent d'être relevés.

D'abord, 15,45 points des cotisations d'assurance vieillesse du régime général sur 17,75 étant plafonnés au niveau du PASS, la baisse du plafond aurait causé une perte de recettes pour la Caisse nationale d'assurance vieillesse (CNAV). À l'inverse, l'Agirc-Arrco (retraite complémentaire des salariés de l'agriculture, du commerce, de l'industrie et des services, gérée par l'Association générale des institutions de retraite des cadres et l'Association pour le régime de retraite complémentaire des salariés) aurait perçu des recettes supplémentaires, car les taux des cotisations d'assurance vieillesse complémentaire sont plus élevés pour la tranche 2, qui se situe entre une et huit fois le PASS, que pour la tranche 1, limitée à une fois le PASS. À fin 2020, le Gouvernement estimait que la CNAV perdrait 2 milliards d'euros, tandis que l'Agirc-Arrco bénéficierait d'un surplus de cotisations du même ordre de grandeur. Aujourd'hui, la CNAV estime que le gel du PASS lui a épargné une perte de 1,5 milliard d'euros. L'Agirc-Arrco, quant à elle, chiffre à près d'un milliard d'euros la perte de recettes générée par la mesure de gel.

D'autre part, du fait de leurs modalités particulières de calcul des cotisations, les conséquences d'une baisse du PASS sur les recettes des régimes agricoles, gérés par la Caisse centrale de la Mutualité sociale agricole (CCMSA), auraient varié selon les cotisations. Le produit de certaines d'entre elles, comme les cotisations d'assurance maladie et famille des exploitants agricoles, aurait augmenté, tandis que les recettes liées à d'autres cotisations, notamment les cotisations d'assurance vieillesse forfaitaire des non-salariés et les cotisations d'assurance vieillesse proportionnelle plafonnées des exploitants, auraient diminué. La CCMSA n'a toutefois pas été en mesure de nous fournir des données plus précises quant à l'impact financier global de ces évolutions.

Le régime complémentaire des indépendants, quant à lui, aurait vu, en cas de baisse du PASS, ses recettes diminuer de 9,4 millions d'euros.

Le produit des cotisations d'assurance chômage et des cotisations du régime de garantie des salaires aurait diminué de 50 millions d'euros.

Enfin, une part importante des cotisations d'assurance maladie complémentaire prévues par plusieurs conventions collectives ou accords de branches étant indexée sur le PASS, le chiffre d'affaires des organismes membres de l'Union nationale des organismes d'assurance maladie complémentaire (UNOCAM) aurait pâti d'une diminution du PASS, sans que des estimations plus précises aient pu nous être fournies.

M. Alain Milon , rapporteur . - En matière de charges, nos travaux nous ont permis de dresser le tableau suivant.

La diminution des cotisations qu'aurait subi la CNAV en 2021 aurait généré une diminution des prestations d'à peu près le même ordre de grandeur, mais étalée sur l'ensemble d'un cycle de vie, soit 42 ans de carrière et 25 ans de retraite. Ainsi, le volume des prestations aurait diminué d'au plus 70 millions d'euros pour une année. L'année 2021 devant être de moins en moins souvent retenue dans les 25 meilleures années à mesure que les salaires des plus jeunes augmenteront, la diminution du PASS aurait essentiellement concerné les premières générations liquidant après 2021. Par ailleurs, le nombre d'assurés dont la pension atteint le niveau maximal, soit 50 % du PASS, est anecdotique, en raison du décrochage entre la revalorisation des carrières, indexées sur les prix, et celle du PASS, indexé sur les salaires, plus dynamiques que les prix.

De même, la hausse du produit des cotisations perçues par l'Agirc-Arrco aurait entraîné une augmentation des charges du régime, mais dans une proportion extrêmement faible, sans incidence sur le résultat technique à l'horizon 2040.

En parallèle, le montant maximal de nombreuses prestations servies par la MSA aurait diminué, des indemnités journalières maladie aux indemnités journalières maternité en passant par les pensions d'invalidité.

Enfin, le niveau de prise en charge des assurés des organismes complémentaires d'assurance maladie se serait globalement affaibli, qu'il s'agisse des prestations santé ou prévoyance.

Si, au total, il apparaît qu'il était bel et bien nécessaire, compte tenu de ces conséquences, de prévenir la diminution du PASS, la forme retenue peut être questionnée. Était-il pertinent de choisir une disposition législative pérenne pour faire face à une situation temporaire aussi exceptionnelle que la crise sanitaire ? Nous avons conclu par l'affirmative. En effet, les deux solutions alternatives envisageables ne nous ont pas paru satisfaisantes.

La première possibilité aurait consisté en l'intervention d'un acte réglementaire pour prévoir l'utilisation d'un SMPT 2020 corrigé des effets de l'activité partielle pour fixer le montant du PASS pour 2021 et 2022. Or, il est impossible de déterminer ex ante l'ampleur du recours à l'activité partielle dans un contexte de crise. De plus, depuis 2020, la demande d'autorisation de recours à ce dispositif peut être effectuée par l'employeur a posteriori, dans un délai de trente jours à compter du placement des salariés en activité partielle. Dans ces conditions, il n'est pas possible de corriger le SMPT des effets de l'activité partielle en cours d'année.

La seconde option tenait en l'adoption d'une disposition législative transitoire pour déterminer les modalités d'évolution du PASS pour les seules années 2021 et 2022. Compte tenu de l'instabilité de la situation actuelle, cette hypothèse ne nous paraît pas satisfaire à l'exigence de sécurité juridique.

Par conséquent, nous préconisons de maintenir les dispositions législatives adoptées en 2020 afin de prévenir toute diminution du PASS à l'avenir.

Néanmoins, le recul progressif de l'activité partielle entraînera, en 2021, une augmentation du salaire moyen par tête aussi artificielle que sa diminution en 2020. Dès lors, il convenait de prendre les dispositions nécessaires afin d'éviter que le PASS n'augmente fortement en 2022. Le code de la sécurité sociale prévoyant que le PASS est revalorisé annuellement « en fonction de l'évolution générale des salaires dans des conditions prévues par décret », le Gouvernement était en mesure d'agir par voie réglementaire sans qu'une adaptation de la législation nous paraisse nécessaire. À notre grande satisfaction, et comme nos travaux en ont démontré la nécessité, le décret du 27 juillet 2021 a prévu qu'il soit tenu compte, pour fixer le PASS de l'année suivant celle d'un gel de ce plafond, de l'ensemble des évolutions du SMPT intervenues depuis la dernière augmentation du PASS. Autrement dit, la valeur du PASS pour 2022 ne sera pas calculée sur la base de l'évolution du SMPT en 2021, mais sur celle de l'évolution globale de cet indicateur entre 2020 et 2021.

Néanmoins, aux termes de ces nouvelles règles de fixation, la hausse du SMPT en 2021, estimée à 4,8 % par la commission des comptes de la sécurité sociale, ne suffirait pas à compenser la diminution de 4,9 % en 2020. Le PASS pour 2022 devrait donc rester figé au niveau de 2020 et 2021.

Enfin, il nous a semblé nécessaire de réfléchir à une évolution du mode de calcul du montant du PASS davantage conforme à l'évolution de la structure des revenus des salariés engendrée par la crise sanitaire.

En juin dernier, l'Institut national de la statistique et des études économiques (Insee) a procédé à une estimation de l'évolution au cours de l'année 2020 du salaire moyen par tête corrigé des effets de l'activité partielle. S'il apparaît que la progression, évaluée à + 0,6 %, aurait entraîné, si elle avait pu être calculée de façon contemporaine, une légère augmentation du PASS proche du gel finalement retenu, cet écart, aussi faible soit-il, n'est pas satisfaisant.

Pour autant, il nous a fallu écarter deux des principales alternatives.

La première possibilité consistait à intégrer au calcul du salaire moyen par tête les indemnités d'activité partielle. Or, cette solution n'est pas envisageable, la notion de salaire faisant l'objet d'une réglementation à l'échelle européenne.

La seconde option visait à prendre en compte ces indemnités en plus du salaire moyen par tête pour fixer le montant du PASS. Toutefois, nous nous heurtons là encore à l'impossibilité de prévoir l'ampleur du recours à l'activité partielle sur l'année entière à la date de fixation du montant du PASS. De plus, sur le plan de la comptabilité nationale, les indemnités d'activité partielle ne peuvent pas être isolées d'autres prestations sociales en espèces, comme le revenu de solidarité active (RSA), et ne sont pas ventilées par branche, alors que le PASS repose sur le SMPT dans les seules branches marchandes non agricoles.

Au total, il ne nous semble pas possible de proposer un mode de calcul plus optimal que les modalités actuelles. Nous croyons néanmoins nécessaire d'amorcer une réflexion à ce sujet et d'établir un état des lieux précis de l'ensemble des montants et seuils indexés sur le PASS en vue d'une simplification du financement de la protection sociale.

M. René-Paul Savary . - Ce sujet est déterminant pour le calcul de certaines prestations. On voit la limite du dispositif, qui n'est pas fait pour les périodes de crise, alors que celles-ci risquent de se reproduire. Quelles conséquences peut-on en tirer ?

Je partage les analyses qui ont été faites. Il est inutile d'incorporer l'activité partielle : il y avait énormément d'erreurs dans le calcul. Cela a été fait très rapidement pour répondre à l'urgence de la difficulté financière. On découvre donc des erreurs dans les modes de calcul ; si nous avions incorporé ces difficultés, cela aurait encore changé le PASS.

Pour le calcul de retraites, les salaires portés au compte étant revalorisés sur l'inflation et non pas sur l'évolution du salaire moyen, on pourrait réfléchir à un calcul différent des pensions de retraite qui permette de maintenir le pouvoir d'achat des retraités et suivrait l'évolution du SMPT, même s'il faudrait le pondérer car, sans cela, les dépenses de retraite progresseraient beaucoup plus vite que les cotisations. Cela mérite toutefois d'être analysé.

En conclusion, est-ce qu'un PASS pluriannuel ne serait pas intéressant ? Nous nous orientons vers une vision pluriannuelle des comptes sociaux, ainsi qu'évoqué hier lors d'une discussion sur l'évolution du périmètre des LFSS, avec une règle d'or plus ou moins discutée et contestée. Il pourrait être intéressant, dans ce cadre, d'envisager un PASS avec un calcul pluriannuel pour une évolution plus linéaire, ce qui faciliterait les choses car une crise en cours d'année peut être à l'origine de profonds bouleversements.