II. LES EFFETS DE LA MESURE PRISE S'ÉTANT AVÉRÉS LARGEMENT POSITIFS, LE MONTANT DU PLAFOND DE LA SÉCURITÉ SOCIALE POUR 2022 TIENDRA COMPTE DE L'ÉVOLUTION GLOBALE DES SALAIRES DEPUIS 2020

A. LA DIMINUTION DU MONTANT DU PLAFOND DE LA SÉCURITÉ SOCIALE AURAIT ÉTÉ DÉFAVORABLE À LA PLUPART DES ORGANISMES DE PROTECTION SOCIALE ET À LEURS ASSURÉS

1. Les projections menées par le Gouvernement soulignaient les conséquences néfastes d'une diminution du montant du plafond de la sécurité sociale

a) Une diminution du montant de certaines prestations sociales était prévue en cas de recul du montant du plafond de la sécurité sociale

Si l'étude d'impact du projet de loi de financement de la sécurité sociale pour 2021 admettait qu' « aucune estimation complète de ces effets [sur les prestations] n'a pu être réalisée », la ministre déléguée chargée de l'Autonomie, Brigitte Bourguignon, a indiqué devant le Sénat, à l'occasion de l'examen de l'article 12 du projet de loi, qu'une diminution du PSS de - 5,7 % entraînerait une réduction du montant maximal de la pension de retraite de base versée par le régime général de 1 714 euros en 2020 à 1 618 euros en 2021, l'indemnité journalière de maternité maximale reculant dans le même temps de 89,03 à 84,04 euros.

D'autre part, le recul du SMPT s'apparentait davantage à un biais statistique tenant à la non-intégration de l'activité partielle dans la masse salariale qu'à une réalité économique. En conséquence, l'étude d'impact estimait l'évolution du SMPT à + 7,7 % en 2021 du fait de l'amenuisement progressif du recours à l'activité partielle. De même que la diminution intervenue en 2020, ce rebond serait donc largement artificiel, des revenus d'activité, intégrés dans le calcul du SMPT, remplaçant simplement les indemnités d'activité partielle, non prises en compte.

Dans un tel contexte, certains bénéficiaires de prestations sociales auraient risqué de voir le montant de ces dernières diminuer en 2021, du fait de la baisse des montants maximaux des prestations indexés sur le PSS, avant d'augmenter de nouveau en 2022. Il en va de même en ce qui concerne les cotisations sociales, les revenus de certains cotisants pouvant, sans avoir progressé, franchir la limite du PSS pour une seule année. Ces évolutions auraient donc nui à la lisibilité du système de protection sociale et à sa prévisibilité pour les assurés.

b) Des conséquences étaient également envisagées en termes de répartition du produit des cotisations sociales entre la CNAV et l'Agirc-Arrco si le montant du plafond de la sécurité sociale diminuait

15,45 points des cotisations d'assurance vieillesse du régime général sur 17,75 étant plafonnés au niveau du PSS, la baisse de ce plafond aurait causé une perte de l'ordre de deux milliards d'euros de cotisations sociales pour la CNAV en 2021. À l'inverse, les taux des cotisations d'assurance vieillesse complémentaire étant plus élevés pour la tranche 2 (entre une et huit fois le montant du PSS) que pour la tranche 1 (jusqu'à une fois le PSS), l'Agirc-Arrco, qui gère le régime complémentaire des salariés du secteur privé, aurait perçu environ deux milliards d'euros de cotisations supplémentaires.

Taux des cotisations d'assurance vieillesse au régime général en 2021

|

Assurance vieillesse plafonnée |

Assurance vieillesse déplafonnée |

|

|

Part salarié |

6,90 % jusqu'à un PSS (3 428 euros bruts par mois) |

0,40 % sur la totalité

|

|

Part employeur |

8,55 % jusqu'à un PSS (3 428 euros bruts par mois) |

1,90 % sur la totalité

|

Taux des cotisations d'assurance vieillesse au

régime complémentaire

des salariés du secteur

privé en 2021

|

Tranche 1

|

Tranche 2

|

|

|

Part salarié |

3,15 % |

8,64 % |

|

Part employeur |

4,72 % |

12,95 % |

2. Un an plus tard, cette analyse est confirmée

a) Le recul du salaire moyen par tête s'est révélé moins fort que prévu

D'après la commission des comptes de la sécurité sociale en juin 2021 17 ( * ) , le SMPT se serait contracté de - 4,6 % en 2020. En prenant en compte l'erreur d'appréciation du SMPT pour 2019 (+ 0,1 %), la diminution du SMPT en 2020 s'établirait donc à - 4,5 % . En conséquence, le montant du PASS aurait dû passer, entre 2020 et 2021, de 41 136 à 39 297 euros.

Barème du PASS retenu pour les projections de

référence

à législation actuelle et dans la

projection hors mesure de gel

|

Projections incluant la mesure de gel (COR) |

Projections sans la mesure de gel (CNAV) |

|||

|

Année |

Montant du PASS

|

Évolution |

Montant du PASS

|

Évolution |

|

2020 |

41 136 |

1,5 % |

41 136 |

1,5 % |

|

2021 |

41 136 |

0,0 % |

39 297 |

- 4,5 % |

|

2022 |

41 160 |

0,1 % |

41 287 |

5,1 % |

|

2023 |

42 804 |

4,0 % |

42 804 |

3,7 % |

|

2024 |

44 304 |

3,5 % |

44 304 |

3,5 % |

Source : Caisse nationale d'assurance vieillesse

En parallèle, l'INSEE estimait en juin la diminution du SMPT à - 4,9 % 18 ( * ) en 2020. Ainsi, comme l'a souligné la Direction de la sécurité sociale, alors que le SMPT et le PASS ont tous deux augmenté en moyenne de 1,9 % par an entre 2007 et 2019, le SMPT n'a progressé que de 1,3 % par an entre 2007 et 2020, contre 1,9 % pour le PASS.

Dans le cadre de son rapport de septembre 2021 19 ( * ) , la commission des comptes de la sécurité sociale a aligné son estimation sur celle de l'INSEE. L'évolution retenue est donc bien moins élevée que la diminution de - 5,6 % envisagée à fin 2020.

b) La diminution du montant du plafond de la sécurité sociale aurait produit des effets sur les recettes des organismes de protection sociale

(1) En l'absence de mesure de gel, la répartition des cotisations d'assurance vieillesse entre le régime général et le régime complémentaire des salariés du privé aurait évolué

L'activité partielle concernant essentiellement des salariés aux rémunérations faibles (hôtellerie, restauration, commerce, culture, etc .), l'Urssaf Caisse nationale estime que le recours massif à ce dispositif a entraîné une baisse de la masse salariale plafonnée plus importante que celle de la masse salariale déplafonnée (- 7,3 % contre - 5,7 %) en 2020. La quasi-totalité des cotisations qu'elle perçoit étant plafonnées, la CNAV a plus fortement subi que l'Agirc-Arrco la contraction de l'assiette salariale en 2020 : elle bénéficie donc, en 2021, de la stabilité du montant du PSS.

La CNAV estime aujourd'hui la diminution de ses recettes au profit de l'Agirc-Arrco à - 1,5 milliard d'euros si aucune mesure n'avait été prise par le législateur pour faire obstacle au recul du montant du PSS. Un recul du montant du PSS aurait donc largement aggravé le déficit de la CNAV.

De son côté, l'Agirc-Arrco chiffre à 990 millions d'euros l'effet d'une telle diminution du montant du PSS sur ses recettes au détriment de la CNAV. Si le montant du PSS avait reculé, le déficit technique du régime se serait donc élevé à 1,7 milliard d'euros au lieu de 2,7 milliards.

Projections des résultats financiers de

l'Agirc-Arrco

avec et sans mesure de gel du montant du PSS

En Mds d'euros

|

Projections incluant la mesure de gel |

Projections sans la mesure de gel |

|||||||

|

Année |

Produits |

Charges |

Résultat

|

Année |

Produits |

Charges |

Résultat

|

|

|

2020 |

79,3 |

84,6 |

- 5,3 |

2020 |

79,3 |

84,6 |

- 5,3 |

|

|

2021 |

83,2 |

84,9 |

- 1,7 |

2021 |

82,3 |

84,9 |

- 2,7 |

|

|

2022 |

84,0 |

86,1 |

- 2,1 |

2022 |

84,0 |

86,1 |

- 2,1 |

|

|

2025 |

87,9 |

90,4 |

- 2,5 |

2025 |

87,9 |

90,3 |

- 2,4 |

|

|

2030 |

94,0 |

96,4 |

- 2,5 |

2030 |

94,0 |

96,5 |

- 2,5 |

|

|

2040 |

108,2 |

108,1 |

0,2 |

2040 |

108,3 |

108,1 |

0,2 |

|

Source : Agirc-Arcco

D'après les projections réalisées par la caisse, l'écart en termes de déficit technique annuel moyen sur la période 2021-2039 entre le scénario incluant la mesure de gel du montant du PSS et le scénario d'une baisse de ce montant en 2021 ne s'élève qu'à 41 millions d'euros, le gain de ressources généré par la diminution du montant du PSS en 2021 étant neutralisé à terme par l'augmentation des charges de pension qui en découle.

Le régime deviendrait, en tout état de cause excédentaire à partir de 2040, avec un excédent de 230 millions d'euros, contre 222 millions dans le scénario incluant une diminution du montant du PSS en 2021.

(2) Les conséquences d'un recul du montant du plafond de la sécurité sociale en matière de recettes sont complexes à estimer pour la Mutualité sociale agricole

Dans le cas des régimes agricoles, l'assiette des cotisations d'assurance vieillesse individuelle (AVI), qui ouvrent droit à une retraite forfaitaire, est limitée au niveau du PASS pour les non-salariés agricoles. Leurs cotisations d'assurance vieillesse agricole (AVA) plafonnées, qui ouvrent droit à une retraite proportionnelle, sont prélevées au taux de 11,5 % jusqu'au montant du PASS, celui des cotisations déplafonnées, dues par les seuls exploitants, étant fixé à 2,24 %.

D'autre part, les cotisations d'assurance maladie des exploitants agricoles (AMEXA) sont calculées selon deux tranches de revenus : entre 1,5 et 6,5 % pour les exploitants dont les revenus sont inférieurs à 110 % du PASS et 6,5 % pour ceux dont les revenus sont supérieurs ou égaux à ce seuil.

Les cotisations ouvrant droit aux prestations familiales (PFA) des exploitants agricoles sont, quant à elles, déterminées selon trois taux : 0 % pour les exploitants dont les revenus sont inférieurs à 110 % du PASS, entre 0 et 3,1 % pour ceux dont les revenus sont compris entre 110 et 140 % du PASS et 3,1 % pour ceux dont les revenus sont supérieurs à 140 % du PASS.

Enfin, les exploitants agricoles cotisent au titre de la couverture du risque invalidité à un taux de 0,9 % sur une assiette dont le montant minimal est fixé à 11,5 % du PASS, soit 4 731 euros.

La Caisse centrale de la Mutualité sociale agricole (CCMSA) indique donc que la diminution du montant du PASS aurait entraîné :

- une diminution du produit des cotisations AVI des non-salariés agricoles ;

- une diminution du produit des cotisations AVA plafonnées des non-salariés agricoles ;

- une augmentation du produit des cotisations AVA déplafonnées des exploitants agricoles ;

- une augmentation du produit des cotisations AMEXA des exploitants agricoles ;

- une augmentation du produit des cotisations PFA des exploitants agricoles ;

- une diminution du produit des cotisations invalidité des exploitants agricoles .

À défaut de simulations complètes, la CCMSA n'a pas été en mesure de fournir aux rapporteurs des données quantitatives plus précises quant à l'impact financier global net de ces évolutions pour la caisse.

(3) La diminution du montant du plafond de la sécurité sociale aurait été problématique, en termes de recettes, pour le régime complémentaire des indépendants

Le régime complémentaire des indépendants (RCI), quant à lui, perçoit des cotisations de ses affiliés sur la base de deux tranches de revenus : la première, qui englobe les revenus inférieurs à 38 493 euros en 2021, se voit appliquer un taux de cotisation de 7 %, tandis que la seconde, qui recouvre les revenus situés entre ce plafond et quatre fois le montant du PASS (164 544 euros en 2021), est assujettie à un taux de cotisation de 8 %. Aucune cotisation n'est perçue au-delà de quatre fois le montant du PASS.

La diminution du montant du PASS aurait donc entraîné un recul du plafond de l'assiette soumise à cotisations sociales à 156 144 euros : le montant de la cotisation maximale aurait alors diminué de 13 164 à 12 427 euros.

En conséquence, le Conseil de la protection sociale des travailleurs indépendants (CPSTI), qui gère le RCI, estime que la mesure prise en loi de finances pour 2021 a permis d'éviter une perte de 9,4 millions d'euros, soit 0,39 % des recettes du régime, par rapport au scénario d'une diminution du montant du PASS.

(4) Les recettes de l'assurance chômage auraient elles aussi été impactées en cas de diminution du montant du plafond de la sécurité sociale

Les cotisations d'assurance chômage et AGS (régime de garantie des salaires), prélevées aux taux de 4,05 et 0,15 %, sont limitées à quatre fois le montant du PASS.

D'après l'Urssaf Caisse nationale, une diminution du PASS de - 5,6 %, telle que prévue à fin 2020, aurait réduit le produit de ces cotisations, qui s'élevait à 23 milliards d'euros en 2019, d'environ 0,2 %, soit près de 50 millions d'euros.

(5) Les organismes complémentaires d'assurance maladie auraient enregistré une diminution de leurs recettes

Une diminution du montant du PSS se serait avérée préjudiciable pour les organismes complémentaires d'assurance maladie, fédérés au sein de l'UNOCAM, sans qu'une estimation précise ait pu être transmise aux rapporteurs.

La Fédération Française de l'Assurance (FFA) a ainsi indiqué aux rapporteurs que les cotisations santé prévues par plusieurs conventions collectives ou accords de branches sont exprimées en pourcentage du PASS. Dès lors, une diminution de ce montant engendrerait un recul de l'assiette de cotisation et du chiffre d'affaires des sociétés d'assurance.

De même, la Fédération nationale de la Mutualité Française (FNMF) rappelle que 20 % des contrats collectifs de ses adhérents, représentant 6 milliards d'euros de primes à fin 2019, prévoyaient des cotisations indexées sur le PASS. Ces dernières seraient donc impactées de la même manière par une diminution du montant du PSS.

Enfin, le Centre technique des institutions de prévoyance (CTIP) précise qu'environ un tiers des cotisations des garanties collectives complémentaires santé sont indexées sur le PASS. Là encore, une diminution du plafond provoquerait une baisse du tarif de ces contrats.

(6) Les conséquences d'un recul du montant du plafond de la sécurité sociale sur les recettes des autres organismes de protection sociale semblent complexes à évaluer

Sollicitées par les rapporteurs, la CNAF et la CNAM ont décliné la demande de contribution qui leur a été adressée au motif qu'elles n'étaient pas en mesure d'évaluer l'incidence d'un recul du montant du PSS sur leurs recettes. La commission AT-MP de la CNAM, quant à elle, a indiqué que les cotisations AT n'étaient pas impactées par la mesure, car elles sont calculées sur le salaire total, donc non plafonné.

c) Certaines prestations servies aux assurés auraient elles aussi pâti d'une diminution du plafond de la sécurité sociale

Au-delà de la question des recettes des organismes de protection sociale, une diminution du montant du PSS en 2021 suivie d'une augmentation en 2022 aurait surtout pénalisé les bénéficiaires de certaines prestations sociales.

En effet, comme l'a relevé l'Urssaf Caisse nationale, les salariés dont la rémunération demeurait comparable d'une année sur l'autre auraient pu voir celle-ci passer au-delà du PSS pour la seule année 2021, cette situation emportant des conséquences pour leurs droits à la retraite, et notamment pour la répartition entre la retraite de base et la retraite complémentaire. L'augmentation des flux d'entrée et de sortie transitoires dans la zone supérieure au montant du PSS aurait en outre nécessité « une attention renforcée dans le suivi déclaratif » afin de minimiser les risques d'erreur.

(1) L'effet de la diminution du montant du plafond de la sécurité sociale sur les pensions de retraite du régime général doit être relativisé en raison de son étalement dans le temps

Les résultats des projections menées par la CNAV conduisent la branche vieillesse du régime général à considérer comme « minime » l'incidence d'une diminution du montant du PSS sur les masses de prestations annuelles du fait de son étalement dans le temps.

En effet, la diminution des cotisations qui se serait opérée en 2021 en cas de recul du montant du PSS aurait généré une diminution des prestations « d'à peu près le même ordre de grandeur, mais étalée sur l'ensemble d'un cycle de vie, soit 42 ans de carrière et 25 ans de retraite ». Cet effet sur les prestations s'étalerait ainsi entre 2021 et 2088 et serait essentiellement lié à la diminution du salaire annuel moyen des 25 meilleures années, sur lequel est basée la pension et dont le calcul ne tient compte au maximum que du montant du PASS pour chaque année.

Par rapport aux projections sans mesure de stabilisation du montant du PSS, le volume des prestations dans le champ des régimes alignés se serait contracté d'au plus 0,04 % pour une année, soit 70 millions d'euros, tandis que la masse des prestations tous régimes confondus aurait évolué de - 0,05 à 0,05 % selon les générations, les fluctuations d'une année sur l'autre reflétant en partie des aléas d'échantillonnage et de simulation.

La CNAV précise que les premières générations liquidant après 2021 seraient plutôt perdantes dans un tel scénario, tandis que les générations les plus jeunes ne ressentiraient que peu la diminution du montant du PSS, dans la mesure où l'année 2021 sera de moins en moins souvent retenue dans les 25 meilleures années à mesure que leurs salaires augmenteront.

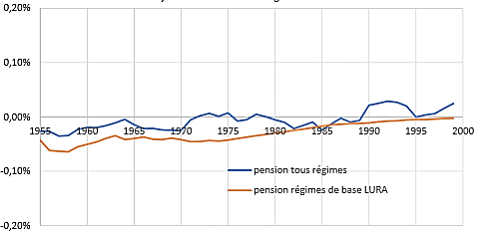

Variation des pensions moyennes selon la

génération

en cas de diminution du montant du PSS en

2021

Source : Caisse nationale d'assurance vieillesse, d'après le Conseil d'orientation des retraites

Par ailleurs, la pension ne pouvant excéder 50 % du montant du PSS dans les régimes alignés, un recul de celui-ci pourrait exercer une pression à la baisse sur les pensions les plus élevées. Or, la CNAV rappelle que le nombre d'assurés dont la pension atteint le niveau maximal est « anecdotique ». En effet, le décrochage entre la revalorisation des carrières (sur l'évolution des prix) et celle du PSS (sur l'évolution des salaires, généralement plus dynamiques que les prix) conduit à ce qu'un assuré percevant tout au long de sa carrière un salaire supérieur au PASS et liquidant ses droits en 2021 bénéficiera d'une pension de retraite de base égale à 90 % de la pension maximale, contre 94 % si le montant du PSS avait diminué. Les seuls assurés potentiellement concernés seraient ceux ayant eu plusieurs employeurs et plusieurs salaires dépassant le PASS pour une même année avant 2005 (depuis cette date, un plafonnement annuel global des salaires est mis en oeuvre).

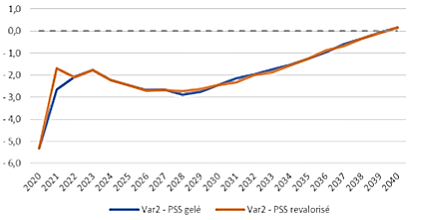

De même, la hausse du produit des cotisations perçues par l'Agirc-Arrco en 2021 qu'aurait provoqué une diminution du montant du PSS entraînerait une augmentation des charges de prestations du régime dès 2022, mais dans une proportion extrêmement faible. En tout état de cause, à l'horizon 2040, à niveau de recettes constant, le résultat technique du régime serait identique quel que soit le scénario retenu.

Projections de résultat technique de l'Agirc-Arrco

En Mds d'euros

Source : Agirc-Arrco

(2) Les conséquences d'une diminution du montant du plafond de la sécurité sociale sur les prestations versées par la MSA auraient été multiples

Les régimes agricoles indexent de nombreux montants sur celui du PSS, notamment :

- le montant maximal de l'indemnité journalière maladie pour les salariés agricoles ;

- le montant minimal et maximal de l'indemnité journalière maternité pour les salariées agricoles ;

- le montant de l'indemnité journalière forfaitaire maternité pour les non-salariées agricoles ;

- le montant maximal des pensions d'invalidité des salariés et non-salariés agricoles ;

- le montant maximal de l'allocation de cessation d'activité des travailleurs de l'amiante ;

- le montant des frais funéraires pour les salariés et non-salariés agricoles ;

- le montant du prêt d'honneur pour les salariés agricoles ;

- le montant de la prime de fin de rééducation professionnelle pour les salariés agricoles.

En cas de recul du montant du PSS, ces montants diminueraient eux aussi, au détriment des bénéficiaires.

Concernant l'assurance vieillesse, la diminution du montant du PSS ne semblerait provoquer qu'un effet sur la retraite proportionnelle des non-salariés agricoles (AVA), dans le cas particulier des cotisants dont le revenu professionnel était inférieur au PASS et y devient supérieur après la baisse de son montant. En effet, le barème de la MSA prévoit que les cotisations sur les revenus situés entre 15 430 euros et le montant du PASS ouvrent droit, selon leur niveau, à un nombre de points de retraite proportionnelle pouvant aller de 30 à 113. Les cotisations sur les revenus égaux ou supérieurs au montant du PASS permettent, quant à elles, d'obtenir 113 points. Ainsi, dans ce contexte particulier, les cotisants bénéficieraient d'une augmentation du nombre de points de retraite proportionnelle qui leur sont attribués, sans augmentation de leurs cotisations.

De nouveau, en l'absence de simulations, la CCMSA n'a pas pu transmettre aux rapporteurs d'évaluation chiffrée de l'impact d'une diminution du montant du PSS sur les pensions servies par la caisse.

(3) Les assurés des organismes complémentaires d'assurance maladie auraient subi une diminution des prestations en cas de recul du montant du plafond de la sécurité sociale

Tandis que la FFA note qu'une baisse du montant du PSS entraînerait une diminution du niveau de prise en charge de ses assurés pour certaines prestations santé (chambres particulières, lit accompagnant, forfait maternité, lentilles, etc .) ou prévoyance (capital décès, rente, etc .), la FNMF évoque un recul des indemnités obsèques et des remboursements des dépenses d'optique et des soins dentaires, dont le bénéfice pour les organismes serait toutefois inférieur à la diminution des recettes. Le CTIP, quant à lui, ne mentionne pas d'effet sur les prestations.

(4) Les effets d'une diminution du montant du plafond de la sécurité sociale sur les charges des autres organismes de protection sociale n'ont pas pu être estimés

De la même façon qu'en ce qui concerne leurs recettes, la CNAF et la CNAM ont décliné la sollicitation des rapporteurs, ne s'estimant pas en mesure d'évaluer les effets d'une baisse du montant du PSS sur leurs charges. La commission AT-MP de la CNAM a, elle, précisé que la stabilisation du montant du PSS « n'a pas posé de difficulté d'application, ni d'impact notable sur les prestations servies ».

Au total, une diminution du montant du PSS générerait une constellation de conséquences financières pour les organismes de protection sociale et les assurés.

Conséquences d'une diminution du PSS sur les

organismes

de protection sociale en termes de recettes

|

Augmentation |

Diminution |

|

- Produit des cotisations d'assurance vieillesse déplafonnées du régime général - Produit des cotisations d'assurance vieillesse de la tranche 2 du régime complémentaire des salariés du secteur privé - Produit des cotisations d'assurance vieillesse proportionnelle déplafonnées des exploitants agricoles - Produit des cotisations d'assurance maladie des exploitants agricoles - Produit des cotisations famille des exploitants agricoles |

- Produit des cotisations d'assurance vieillesse plafonnées du régime général - Produit des cotisations d'assurance vieillesse de la tranche 1 du régime complémentaire des salariés du secteur privé - Produit des cotisations d'assurance vieillesse proportionnelle plafonnées des non-salariés agricoles - Produit des cotisations d'assurance vieillesse forfaitaire des non-salariés agricoles - Produit des cotisations invalidité des exploitants agricoles - Produit des cotisations d'assurance vieillesse complémentaire des travailleurs indépendants - Produit des cotisations d'assurance chômage et AGS - Produit des cotisations d'assurance maladie complémentaire - Seuils d'exonération sociale des indemnités de rupture du contrat de travail et des contributions de l'employeur au financement des régimes d'assurance vieillesse supplémentaire et de prévoyance complémentaire - Produit de la contribution au Fonds national d'aide au logement |

Source : Commission des affaires sociales du Sénat, d'après les réponses des organismes

Conséquences d'une diminution du PSS sur les

organismes

de protection sociale en termes de charges

|

Augmentation |

Diminution |

|

- Pensions de retraite du régime complémentaire des salariés du secteur privé - Pensions de retraite proportionnelle des non-salariés agricoles |

- Pensions de retraite du régime général - Indemnités journalières maladie des travailleurs indépendants et des salariés agricoles - Indemnités journalières maternité des salariées des secteurs privé et agricole - Indemnités journalières forfaitaires maternité des travailleuses indépendantes et des non-salariées agricoles - Indemnités journalières accident du travail des salariés du secteur privé - Pensions d'invalidité des salariés des secteurs privé et agricole, des travailleurs indépendants et des non-salariés agricoles - Autres prestations des régimes agricoles (allocation de cessation d'activité des travailleurs de l'amiante, frais funéraires des salariés et non-salariés, prêt d'honneur des salariés, prime de fin de rééducation professionnelle des salariés) - Pensions de retraite du régime complémentaire des travailleurs indépendants - Prise en charge complémentaire de certaines prestations de santé (chambres particulières, lit accompagnant, forfait maternité, lentilles) et de prévoyance (capital décès, rente) |

Source : Commission des affaires sociales du Sénat, d'après les réponses des organismes

* 17 Commission des comptes de la sécurité sociale, Les comptes de la sécurité sociale, juin 2021.

* 18 Insee : Référence, Emploi, chômage, revenus du travail, juin 2021.

* 19 Commission des comptes de la sécurité sociale, Les comptes de la sécurité sociale, septembre 2021.