- AVANT PROPOS

- L'ESSENTIEL

- LISTE DES PRINCIPALES RECOMMANDATIONS DES

RAPPORTEURS SPÉCIAUX

- PREMIÈRE PARTIE

UNE SITUATION FINANCIÈRE TENDUE DES COMMUNES DES DÉPARTEMENTS ET RÉGIONS D'OUTRE-MER (DROM) QUI DEVRAIT ENCORE SE DÉTÉRIORER DANS UN CONTEXTE INFLATIONNISTE

- I. LA DÉGRADATION, DEPUIS PLUSIEURS

ANNÉES, DE LA SITUATION FINANCIÈRE DES COMMUNES DES

DÉPARTEMENTS ET RÉGIONS D'OUTRE-MER (DROM)

- A. DES CAUSES MULTIPLES EXPLIQUANT CETTE

DÉGRADATION MAIS DES FACTEURS COMMUNS AGGRAVANTS

- 1. L'impact de l'insularité sur le budget

des communes d'outre-mer : des dépenses de fonctionnement plus

élevées en outre-mer qu'en métropole.

- 2. Des dépenses de personnel des communes

sensiblement plus élevées en outre-mer

- 3. Des taux d'épargne brute et nette

inférieurs en outre-mer qui limitent les marges d'autofinancement alors

que les besoins d'équipement sont notables

- 4. Une dette plus faible qu'en métropole

mais qui s'explique par des investissements insuffisants

- 1. L'impact de l'insularité sur le budget

des communes d'outre-mer : des dépenses de fonctionnement plus

élevées en outre-mer qu'en métropole.

- B. ÉTAT DES LIEUX DES FINANCES LOCALES DES

COMMUNES DES DROM : DES DIVERGENCES TERRITORIALES MAIS UN CONSTAT GLOBAL

DE DIFFICULTÉS STRUCTURELLES

- A. DES CAUSES MULTIPLES EXPLIQUANT CETTE

DÉGRADATION MAIS DES FACTEURS COMMUNS AGGRAVANTS

- II. UN CONTEXTE INFLATIONNISTE QUI POURRAIT ENCORE

DÉGRADER LA SITUATION FINANCIÈRE DES COMMUNES DES DROM

- I. LA DÉGRADATION, DEPUIS PLUSIEURS

ANNÉES, DE LA SITUATION FINANCIÈRE DES COMMUNES DES

DÉPARTEMENTS ET RÉGIONS D'OUTRE-MER (DROM)

- DEUXIÈME PARTIE

FACE À CETTE SITUATION DÉGRADÉE, LA MISE EN PLACE D'UN DISPOSITIF INNOVANT ET EFFICACE : LES COROM

- I. LES COROM : UNE APPROCHE GLOBALE QUI PERMET

D'ACCOMPAGNER LES COMMUNES LES PLUS EN DIFFICULTÉ

- A. OBJECTIFS ET FONCTIONNEMENT DES COROM

- 1. Les objectifs : un accompagnement

individualisé visant le redressement financier des communes

contractantes

- 2. Les modalités de sélection et de

contractualisation : un dispositif ouvert aux seules communes à ce

stade

- 3. Le suivi des contrats : un double niveau

qui permet une analyse la plus objective possible

- 1. Les objectifs : un accompagnement

individualisé visant le redressement financier des communes

contractantes

- B. LES MOYENS MIS À LA DISPOSITION DES

COMMUNES CONTRACTANTES : UN SOUTIEN BUDGÉTAIRE COUPLÉ

À UN APPORT D'INGÉNIERIE

- A. OBJECTIFS ET FONCTIONNEMENT DES COROM

- II. L'IMPACT DU DISPOSITIF SUR LES COMMUNES

CONTRACTANTES : ANALYSE DE CAS

- A. UNE AMÉLIORATION CONTRASTÉE DE LA

SITUATION FINANCIÈRE

- 1. Les communes contractantes de Guadeloupe

- 2. Les communes contractantes de Martinique

- 3. Les communes contractantes de Guyane

- 4. La commune contractante de la

Réunion : Saint-Benoit (cf. annexe 12), une amélioration

notable qui doit se poursuivre sur la section d'investissement

- 5. La commune contractante de Mayotte : Sada (cf.

annexe 13), une trajectoire respectée

- 1. Les communes contractantes de Guadeloupe

- B. UN IMPACT RÉEL DES CONTRATS MÊME

SI DIFFICILEMENT MESURABLE À CE STADE

- A. UNE AMÉLIORATION CONTRASTÉE DE LA

SITUATION FINANCIÈRE

- I. LES COROM : UNE APPROCHE GLOBALE QUI PERMET

D'ACCOMPAGNER LES COMMUNES LES PLUS EN DIFFICULTÉ

- TROISIÈME PARTIE

UN DISPOSITIF INSUFFISANT QUI DOIT ÊTRE RENFORCÉ ET DÉVELOPPÉ

- I. DES MOYENS FINANCIERS ET HUMAINS LIMITÉS

QUI DOIVENT ÊTRE RENFORCÉS POUR OPÉRER PLEINEMENT

- A. DES CRÉDITS OUVERTS EN

INADÉQUATION AVEC LES BESOINS RÉELS DES COMMUNES

CONTRACTANTES

- B. DES MOYENS HUMAINS QUI CONTRIBUENT À LA

RÉUSSITE DU DISPOSITIF MAIS QUI DOIVENT ÊTRE

RENFORCÉS

- C. UNE MISE EN oeUVRE DU DISPOSITIF QUI

NÉCESSITE DES ÉVOLUTIONS CONCERNANT LA DURÉE, LES

DOCUMENTS DE SUIVI ET LA COMMUNICATION

- 1. Des clauses de revoyure à

intégrer pour adapter la durée des contrats aux situations

réelles des communes contractantes

- 2. Une meilleure prise en compte des situations

initiales et des atouts et contraintes des collectivités lors du

diagnostic qui conditionne la trajectoire

- 3. Des moyens complémentaires à

développer pour les cas les plus problématiques

- 4. Des documents de suivi à

améliorer

- 5. Une sensibilisation des communes

éligibles à développer

- 1. Des clauses de revoyure à

intégrer pour adapter la durée des contrats aux situations

réelles des communes contractantes

- A. DES CRÉDITS OUVERTS EN

INADÉQUATION AVEC LES BESOINS RÉELS DES COMMUNES

CONTRACTANTES

- II. UNE EXTENSION NÉCESSAIRE À UN

NOMBRE PLUS IMPORTANT DE COMMUNES, AUX EPCI ET AUX COLLECTIVITÉS

D'OUTRE-MER

- A. UN ÉLARGISSEMENT DU DISPOSITIF POUR LES

COMMUNES ET UNE EXTENSION VERS LES EPCI ET SYNDICATS QUI PARAIT INDISPENSABLE

- B. UNE EXTENSION DU DISPOSITIF AUX COMMUNES DES

COLLECTIVITÉS D'OUTRE-MER RELEVANT DE L'ARTICLE 74 DE LA CONSTITUTION

QUI RENCONTRE DES OBSTACLES JURIDIQUES ET INSTITUTIONNELS

- 1. Des communes de collectivités

d'outre-mer qui ne répondent, a priori, pas aux critères

d'éligibilité des COROM tels que définis dans le rapport

Cazeneuve/Patient mais dont la situation financière pourrait

nécessiter un soutien

- 2. Le financement particulier et les

compétences des communes des COM rendent l'application du

dispositif COROM difficile dans ces territoires mais pas impossible

- 3. Pour autant, face aux difficultés

financières de certaines communes des COM et de leurs budgets annexes un

système de soutien particulier pourrait être

envisagé

- 1. Des communes de collectivités

d'outre-mer qui ne répondent, a priori, pas aux critères

d'éligibilité des COROM tels que définis dans le rapport

Cazeneuve/Patient mais dont la situation financière pourrait

nécessiter un soutien

- A. UN ÉLARGISSEMENT DU DISPOSITIF POUR LES

COMMUNES ET UNE EXTENSION VERS LES EPCI ET SYNDICATS QUI PARAIT INDISPENSABLE

- I. DES MOYENS FINANCIERS ET HUMAINS LIMITÉS

QUI DOIVENT ÊTRE RENFORCÉS POUR OPÉRER PLEINEMENT

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- ANNEXES

N° 756

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 21 juin 2023

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les Contrats de Redressement en Outre-Mer (COROM),

Par MM. Georges PATIENT et Teva ROHFRITSCH,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

AVANT PROPOS

Introduits par amendement à la loi de finances initiale pour 2021, les contrats de redressement outre-mer (COROM) visent à apporter un soutien spécifique de l'État aux communes ultramarines souhaitant assainir leur situation financière et réduire les délais de paiement à leurs fournisseurs locaux.

La mise en oeuvre de ce nouveau dispositif résulte des constats du rapport « Soutenir les communes des départements et régions d'outre-mer : pour un accompagnement en responsabilité » du député Jean-René Cazeneuve et du sénateur Georges Patient publié en décembre 2019 qui relevait que sur les 129 communes des départements et régions d'outre-mer (DROM), un tiers avait des délais de paiement supérieurs à 30 jours et plus de la moitié étaient inscrites dans le réseau d'alerte des finances publiques.

Le présent rapport est donc l'occasion, deux ans après la signature des premiers contrats, de faire un bilan de ce dispositif initialement prévu à titre expérimental pour une durée de trois ans et prolongé, de fait, par l'adoption d'un amendement lors de l'examen du PLF pour 2023 prévoyant l'ouverture de nouveaux crédits pour les COROM à hauteur de 30 millions d'euros, et de proposer des pistes d'amélioration dans le cadre d'une éventuelle pérennisation du dispositif.

Il s'inscrit, par ailleurs, dans le contexte d'une crise économique aux conséquences lourdes pour les finances des communes d'outre-mer.

Enfin, il est rappelé que, parallèlement aux travaux menés par les rapporteurs spéciaux présentés dans ce rapport, les ministres chargés des comptes publics, des collectivités territoriales et de la ruralité et des outre-mer ont demandé au contrôle général économique et financier (CGEFI) et à l'inspection générale de l'administration (IGA) de mener une mission aux finalités identiques et dont les conclusions sont attendues pour le mois de juin.

L'ESSENTIEL

MM. Georges PATIENT et Teva ROHFRITSCH, rapporteurs spéciaux des crédits de la mission « Outre-mer », ont présenté le mercredi 21 juin 2023 les conclusions de leur contrôle budgétaire relatif aux contrats de redressement outre-mer (COROM).

I. UNE SITUATION FINANCIÈRE TENDUE POUR LES COMMUNES DES DÉPARTEMENTS ET RÉGIONS D'OUTRE-MER QUI DEVRAIT ENCORE SE DÉTÉRIORER DANS UN CONTEXTE INFLATIONNISTE

A. LA DÉGRADATION, DEPUIS PLUSIEURS ANNÉES, DE LA SITUATION FINANCIÈRE DES COMMUNES DES DÉPARTEMENTS ET RÉGIONS D'OUTRE-MER

Les difficultés structurelles qui affectent les finances des communes ultra-marines sont identifiées de longue date et de nombreux travaux ont été réalisés sur le sujet notamment par le sénateur Georges Patient dès 2014, la Cour des comptes en 2017, ou par le député Jean-René Cazeneuve et le sénateur Georges Patient en 2019.

Si les collectivités d'outre-mer ne constituent pas un ensemble homogène et si les explications de ces situations financières globalement moins favorables qu'en métropole varient d'un territoire à l'autre, des causes communes peuvent cependant être dégagées.

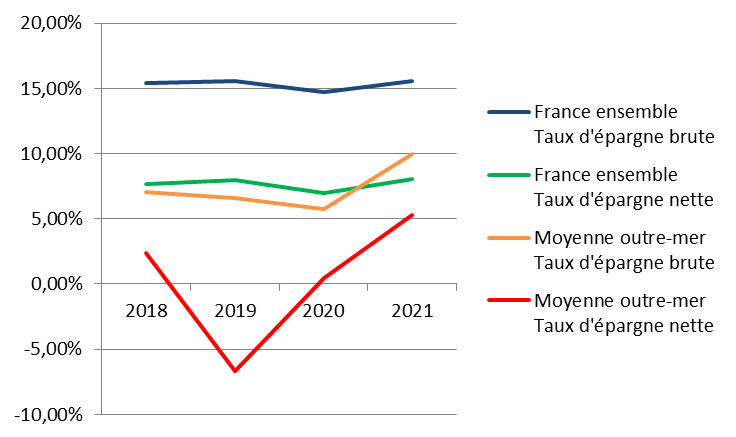

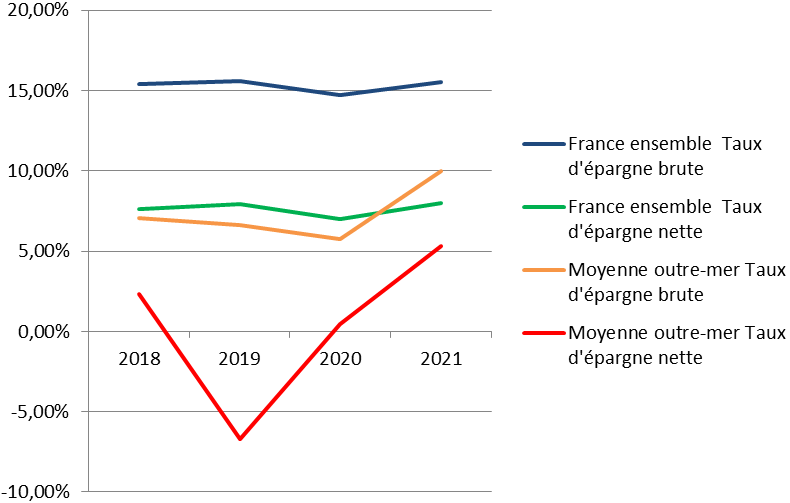

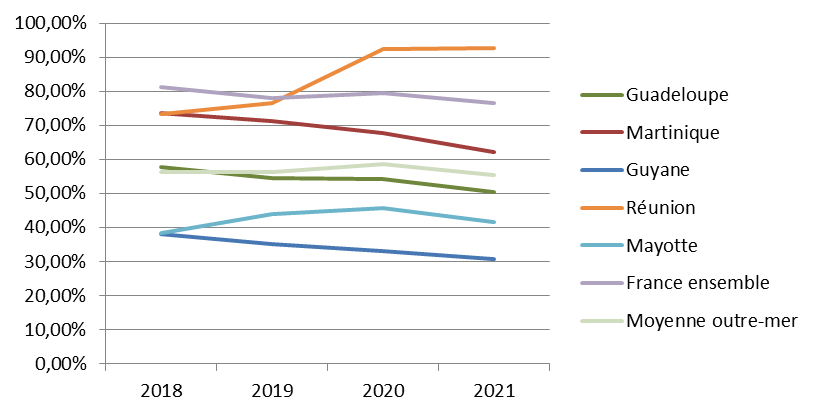

Ainsi, l'insularité génère des surcoûts importants sur les charges à caractère général des communes d'outre-mer, les dépenses de personnel sont également plus élevées en raison d'une faible intégration intercommunale, de la majoration des traitements des fonctionnaires et de taux d'administration élevés. Dès lors, les taux d'épargne brute et nette des communes d'outre-mer restent très inférieurs à ceux constatés dans les communes de métropole.

Évolution des taux d'épargne entre

2018 et 2021

dans les communes de métropole et

d'outre-mer

Source : commission des finances à partir des données DGCL et DGFIP

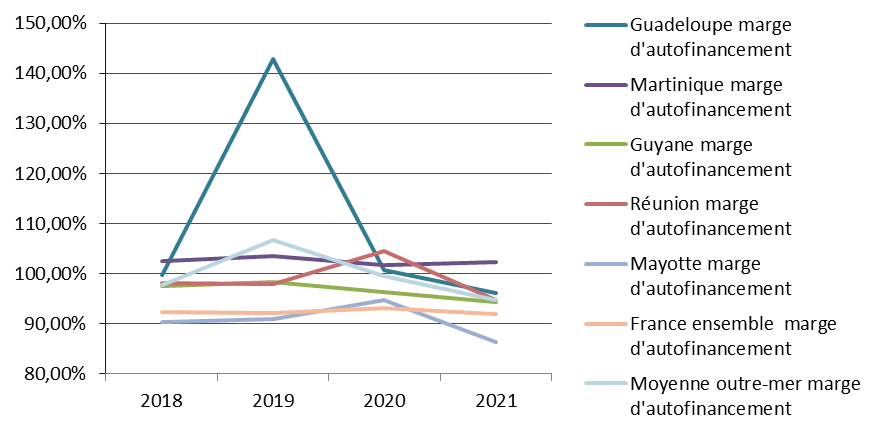

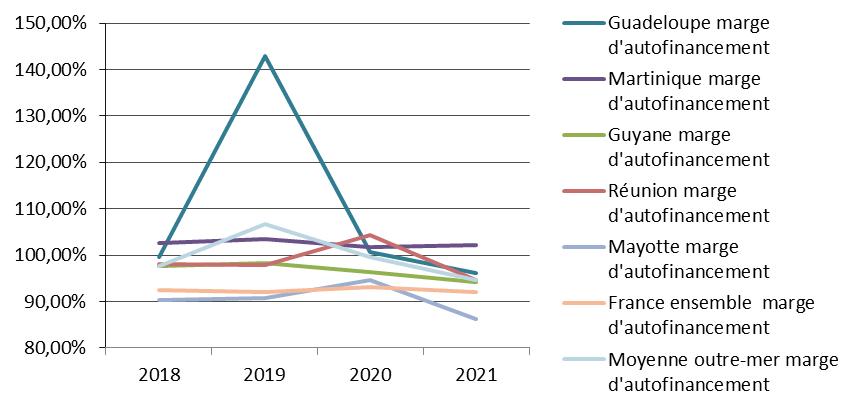

Il résulte de cette situation des marges d'autofinancement réduites dans les communes d'outre-mer approchant ou dépassant régulièrement le seuil d'alerte fixé à 100 %.

Évolution des marges d'autofinancement

entre 2018 et 2021

dans les communes de métropole et des

DROM

Source : commission des finances à partir des données DGCL et DGFIP

B. UN CONTEXTE INFLATIONNISTE QUI POURRAIT ENCORE DÉGRADER LA SITUATION FINANCIÈRE DES COMMUNES DES DROM

L'inflation constatée dans les DROM, bien que légèrement inférieure au niveau enregistré en métropole, pourrait générer une diminution de l'épargne brute des communes. En effet, les dépenses à caractère général devraient augmenter sous l'effet de l'inflation et notamment les dépenses énergétiques et celles relatives à l'entretien et aux réparations qui intègrent la hausse des coûts de la construction et des travaux publics. Les dépenses de personnel augmenteront également sous l'effet de la revalorisation du point d'indice. Cette tendance pourrait être particulièrement aggravée dans les communes d'outre-mer en raison de la part des charges de personnel particulièrement importante dans les communes des DROM.

Par ailleurs, les investissements vont se poursuivre en raison de l'avancement des travaux initiés dans le cadre du plan de relance et de la mise en place du fonds vert. Cependant, leur financement dans les communes d'outre-mer pose question dans un contexte de hausse de la charge de la dette constatée dans les communes des DROM et de hausse prévisible des taux d'intérêt.

II. FACE À CETTE SITUATION DÉGRADÉE, LA MISE EN PLACE D'UN DISPOSITIF INNOVANT ET EFFICACE : LES COROM

A. LES COROM REPRÉSENTENT UNE APPROCHE GLOBALE QUI PERMET D'ACCOMPAGNER LES COMMUNES LES PLUS EN DIFFICULTÉ

Pour aider les communes des DROM présentant des difficultés financières importantes, la loi de finances initiale pour 2021 a introduit par amendement les contrats de redressement outre-mer (COROM). Conformément aux conclusions du rapport Patient-Cazeneuve, sont, à ce jour, susceptibles de bénéficier du dispositif les seules communes en grave difficulté financière au regard de deux critères : la mise en place de procédures de contrôle budgétaire et de règlement d'office du budget par les préfets et les chambres régionales des comptes et un retour à l'équilibre ne pouvant être raisonnablement envisagé que sur plusieurs exercices.

Cette démarche contractuelle, basée sur un diagnostic préalable, nécessite des engagements de la commune bénéficiaire sur la mise en oeuvre de réformes structurelles visant une meilleure maitrise des dépenses, le déploiement de procédures de gestion et une amélioration de la qualité comptable.

En contrepartie de ces engagements, l'aide de l'État à l'effort de redressement peut porter, selon les cas, sur tout ou partie des leviers suivants :

- la mise à disposition d'une assistance technique qui représente la réelle innovation de ces contrats par rapport aux dispositifs d'aide précédents ;

- l'attribution d'une subvention exceptionnelle et d'une aide à la résorption des dettes à l'égard des fournisseurs.

B. UN IMPACT POSITIF ET RAPIDE DES COROM SUR LA SITUATION FINANCIÈRE DE LA MAJORITÉ DES COMMUNES CONTRACTANTES

La situation financière de 6 communes sur les 9 ayant signé un contrat s'est améliorée. Pour autant, à ce stade, il est encore délicat d'identifier la part d'amélioration résultant de la mise en oeuvre des COROM et celle résultant de mesures exogènes.

En tout état de cause, les contrats ont eu pour effet immédiat de mettre en place une dynamique volontariste des communes contractantes afin d'assainir leur situation financière.

En outre, l'assistance technique produit sans conteste des premiers effets positifs.

Enfin, les contrats, par le biais des subventions versées, ont permis très rapidement de désintéresser un nombre important de créanciers, conduisant ensuite à améliorer sensiblement la gestion de la trésorerie au sein des communes concernées.

Les élus interrogés font part de leur grande satisfaction et reconnaissent l'utilité concrète de ce dispositif pour amorcer un redressement financier.

III. UN DISPOSITIF NÉCESSAIRE ET UTILE QUI PEUT ENCORE ÊTRE AMÉLIORÉ ET DOIT ÊTRE ÉTENDU

A. DES MOYENS FINANCIERS ET HUMAINS LIMITÉS QUI DOIVENT ÊTRE RENFORCÉS POUR ÊTRE PLEINEMENT OPÉRATIONNELS

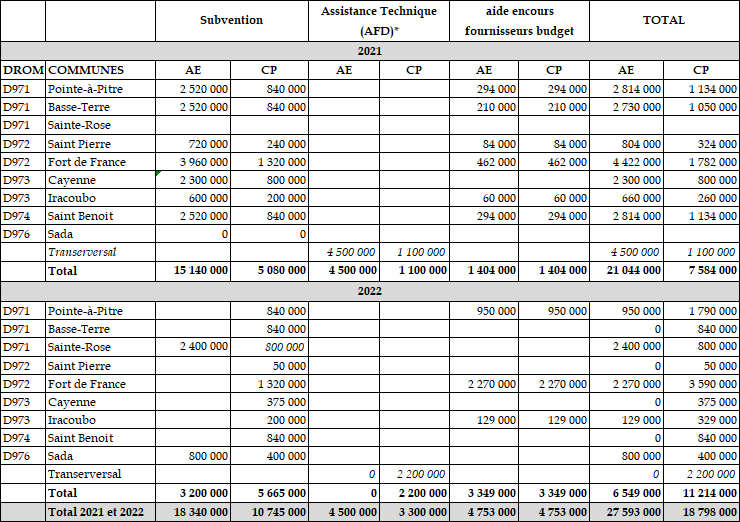

L'amendement voté en loi de finances initiale pour 2021 prévoyait, pour les COROM, l'ouverture de 30 millions d'euros destinés à être intégralement consommés. Ce niveau de crédits parait largement insuffisant au regard de la situation financière très dégradée de certaines communes d'une part, et de l'absence de prise en compte, dans la définition des trajectoires, de données contextuelles représentant des freins au redressement dans les échéances fixées.

Consommation des crédits COROM en 2021 et 2022 par commune

(en euros)

Source : commission des finances du Sénat à partir des données transmises par la DGOM

Par ailleurs, l'intérêt et l'originalité du dispositif reposent, plus encore que sur la subvention exceptionnelle, sur la mise en place d'une assistance technique. Or, à ce jour, pour 9 communes contractantes seuls 6 assistants techniques ont pu être recrutés.

Enfin, des points nécessitent d'être améliorés dans la mise en oeuvre du dispositif afin d'en améliorer l'efficacité. Ainsi, la durée des contrats doit être adaptée aux situations réelles des communes au besoin au-delà de 3 ans. En effet, les COROM sont une démarche utile dès lors qu'ils s'inscrivent dans le temps long dans la mesure où les collectivités s'engagent sur des évolutions structurelles.

La qualité et la fiabilité des diagnostics préalables doivent être améliorées afin de tracer une trajectoire réaliste tenant compte des situations initiales et des atouts et contraintes des collectivités.

Au-delà de l'assistance technique et de la subvention exceptionnelle, des moyens complémentaires doivent être trouvés pour faciliter le redressement des situations les plus dégradées.

B. UNE EXTENSION NÉCESSAIRE À UN NOMBRE PLUS IMPORTANT DE COMMUNES, AUX EPCI ET AUX COLLECTIVITÉS D'OUTRE-MER

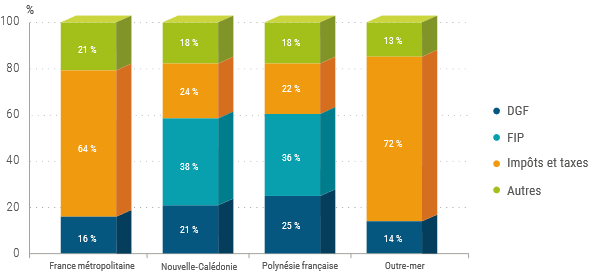

Sur les 129 communes des DROM, 30 sont actuellement dans le réseau d'alerte de la DGFIP en raison d'une situation financière dégradée et nécessitant une vigilance particulière soit 24 % des communes. Dans ce contexte, il parait nécessaire d'élargir le dispositif à un nombre plus important de communes.

L'amendement de crédits adopté en loi de finances pour 2023 abonde d'ailleurs dans ce sens mais ne va pas encore assez loin face aux besoins.

Par ailleurs, malgré une situation financière des EPCI plutôt favorable à ce jour, le risque de détérioration est réel quand l'intégralité des compétences leur aura été transférée. La question se pose également pour les syndicats dont certains sont en grave difficulté, ce qui a d'ailleurs poussé la DGOM à signer un COROM avec le syndicat des eaux de Guadeloupe.

Enfin, l'extension du dispositif aux communes des COM doit être envisagée sans position de principe et rejet d'autorité dans la mesure où la situation financière de quelques communes de Polynésie et de Nouvelle-Calédonie (essentiellement du fait des budgets annexes dans ce territoire) est très tendue dans un contexte de hausse des investissements et d'absence d'outils de suivi stratégique et d'ingénierie.

Une éventuelle extension des COROM aux communes des COM devra être liée à une adaptation des critères l'éligibilité et des modalités de soutien, mais doit faire l'objet d'une réflexion rapide.

Les rapporteurs spéciaux formulent donc 12 recommandations visant à améliorer le dispositif pour le rendre plus efficace mais aussi et surtout pour l'adapter au mieux aux situations et réels besoins des collectivités contractantes.

LISTE DES PRINCIPALES RECOMMANDATIONS DES RAPPORTEURS SPÉCIAUX

Recommandation n° 1 : prévoir la possibilité, dans les contrats, de revoir le montant des aides exceptionnelles en cours d'exécution pour tenir compte des erreurs du diagnostic préalable (DGOM).

Recommandation n° 2 : adapter le montant initial de la subvention exceptionnelle et des aides pour le remboursement des dettes fournisseurs en tenant compte des déficits cumulés et de l'encours de dettes fournisseurs (DGOM).

Recommandation n° 3 : mettre en place rapidement le recours à Expertise France et procéder au recrutement des assistants techniques pour les communes qui n'en sont pas encore dotées (Ministère de l'Europe et des Affaires étrangères, ministère de l'Économie, des Finances et DGOM).

Recommandation n° 4 : insérer dans les contrats existants une clause de revoyure permettant de les prolonger au-delà de la durée initiale de 3 ans pour les communes les plus en difficulté qui ne peuvent respecter la trajectoire définie malgré les efforts réalisés (DGOM).

Recommandation n° 5 : pour les nouveaux contrats, adapter la durée en fonction de la situation réelle de la commune au besoin en prévoyant des durées initiales supérieures à 3 ans et systématiser les clauses de revoyure permettant de tenir compte, en cours d'exécution des contrats, des aléas de gestion exogènes impactant la trajectoire (DGOM).

Recommandation n° 6 : systématiser la mise à disposition de l'assistance technique avant la signature de contrat (DGOM, AFD).

Recommandation n° 7 : mettre en place un groupe de travail commun entre la DGOM, la DGCL et la DGFIP relatif aux moyens qui pourraient être développés en complément des subventions et de l'assistance technique (DGOM, DGCL, DGFIP).

Recommandation n° 8 : formaliser et homogénéiser les documents de suivi, systématiser leur datage, nommage et classement et élaborer des tableaux de diagnostic et de trajectoire communs à toutes les communes quand bien même seuls certains ratios sont suivis (DGOM, préfectures).

Recommandation n° 9 : sensibiliser les élus locaux potentiellement concernés par les COROM en améliorant la communication sur ce dispositif parfois perçu comme une mise sous tutelle (DGOM, préfectures).

Recommandation n° 10 : étendre formellement l'éligibilité des communes des DROM, par modification de la circulaire du 2 février 2021, au-delà des deux critères initiaux de saisine d'une CRC et d'impossibilité de redressement sur deux ans en tenant compte notamment du fonds de roulement, du suivi dans le réseau d'alerte ou de tout autre critère attestant d'une situation financière particulièrement dégradée (DGOM).

Recommandation n° 11 : rendre les EPCI et les syndicats éligibles au dispositif des COROM en modifiant la circulaire du 2 février 2021 et en définissant des critères attestant d'une situation financière fortement dégradée (DGOM).

Recommandation n° 12 : mener une étude sur les conditions dans lesquelles les COROM pourraient être étendus aux communes des COM en ajustant les critères d'éligibilité et la nature de l'aide apportée aux spécificités de ces communes (DGOM, DGCL, DGFIP).

PREMIÈRE

PARTIE

UNE SITUATION FINANCIÈRE TENDUE DES COMMUNES DES

DÉPARTEMENTS ET RÉGIONS D'OUTRE-MER (DROM) QUI DEVRAIT ENCORE SE

DÉTÉRIORER DANS UN CONTEXTE INFLATIONNISTE

I. LA DÉGRADATION, DEPUIS PLUSIEURS ANNÉES, DE LA SITUATION FINANCIÈRE DES COMMUNES DES DÉPARTEMENTS ET RÉGIONS D'OUTRE-MER (DROM)

A. DES CAUSES MULTIPLES EXPLIQUANT CETTE DÉGRADATION MAIS DES FACTEURS COMMUNS AGGRAVANTS

Les difficultés structurelles qui affectent les finances des communes ultra-marines sont identifiées de longue date et de nombreux travaux ont été réalisés sur le sujet notamment par le sénateur Georges Patient dès 20141(*) la Cour des comptes en 20172(*) ou par le député Jean-René Cazeneuve et le sénateur Georges Patient en 20193(*).

Si les collectivités d'outre-mer ne constituent pas un ensemble homogène et si les explications de ces situations financières globalement moins favorables qu'en métropole varient d'un territoire à l'autre, des causes communes à cette dégradation peuvent cependant être dégagées.

1. L'impact de l'insularité sur le budget des communes d'outre-mer : des dépenses de fonctionnement plus élevées en outre-mer qu'en métropole.

L'insularité, exception faite de la Guyane (cf. infra), génère des surcoûts importants sur les charges des communes d'outre-mer en raison de plusieurs phénomènes.

En premier lieu, elle créé de facto des situations de quasi-monopole dans plusieurs secteurs des biens et services. Le marché intérieur de petite taille dans un environnement concentré peu concurrentiel est donc favorable à la hausse des prix.

De surcroît, cette insularité nécessite des niveaux élevés d'importations en raison de l'absence de productions locales de certains produits. Aux coûts liés à l'importation, doivent également être ajoutés des coûts de stockage plus importants en raison de la rareté du foncier.

Enfin, des normes métropolitaines inadaptées viennent s'ajouter à des normes spécifiques à l'outre-mer (exemple : normes anti sismiques).

Concernant plus spécifiquement la Guyane, même en l'absence d'insularité, les problématiques susmentionnées relatives aux importations et aux normes sont également présentes. Les communes de ce territoire sont par ailleurs beaucoup plus étendues avec une superficie moyenne de 3 797 kilomètres carrés contre 14,9 kilomètres carrés pour les communes de métropole ce qui génère des charges supplémentaires, notamment d'entretien des réseaux. En Guyane, 18 des 22 communes ont une superficie supérieure à la commune la plus étendue de métropole (Arles avec 758 kilomètres carrés).

Il en résulte que les dépenses réelles de fonctionnement des communes d'outre-mer se situent, en moyenne, à 1 270 euros par habitant en 2021 contre 971 euros pour les communes de métropole hors Paris.

Le niveau élevé des dépenses réelles de fonctionnement des communes d'outre-mer n'est donc pas, dans ce contexte, synonyme d'une offre plus importante de services publics pour les habitants mais la conséquence, au moins en partie, des écarts de prix des biens et services entre la métropole et les territoires d'outre-mer.

2. Des dépenses de personnel des communes sensiblement plus élevées en outre-mer

La deuxième cause expliquant un niveau de dépenses de fonctionnement des communes des DROM plus élevé qu'en métropole est la part des dépenses de personnel dans le total des dépenses réelles de fonctionnement qui y est sensiblement plus élevée avec un écart moyen de plus de 9 points et jusqu'à 15 points pour les communes de Guadeloupe.

Part des dépenses de personnel dans les

dépenses de fonctionnement

des communes

|

|

2021 |

|

Communes de métropole hors Paris ensemble |

56,40% |

|

Moins de 3 500 habitants |

44,50% |

|

3 500 à 10 000 habitants |

56,50% |

|

10 000 habitants et plus |

61% |

|

Communes d'outre-mer |

65,80% |

|

Guadeloupe |

69,64% |

|

Martinique |

64,50% |

|

Guyane |

60,69% |

|

Réunion |

65,82% |

|

Mayotte |

65,26% |

Source : DGCL - Donnée DGFIP, comptes de gestion, budgets principaux - opérations réelles ; INSEE (population totale en 2021)

Cet écart s'explique par trois phénomènes qui se juxtaposent :

- la faible intégration intercommunale. En effet, les EPCI ultramarins présentent un ratio « dépenses de personnel sur dépenses de fonctionnement » favorable. Une partie des dépenses de personnel transférées aux EPCI en métropole est demeurée dans les budgets des communes des DROM ;

- la majoration des traitements dont bénéficient les fonctionnaires territoriaux en poste en outre-mer, la loi ayant progressivement ouvert le bénéfice de ces majorations aux agents de la fonction publique locale en sus des fonctionnaires d'État. Les analyses menées par la Cour des comptes et la direction générale des finances publiques permettent d'estimer les surcoûts liés à cette majoration entre 20 et 26 % ;

- des taux d'administration dans la fonction publique territoriale en outre-mer supérieurs à ceux constatés en métropole en raison notamment de politiques d'incitation afin de lutter contre les taux de chômage élevés dans les territoires d'outre-mer.

Taux d'administration dans la fonction publique

territoriale

pour 1 000 habitants en 2020

Source : rapport 2022 sur l'état de la fonction publique

3. Des taux d'épargne brute et nette inférieurs en outre-mer qui limitent les marges d'autofinancement alors que les besoins d'équipement sont notables

En 2021, les taux d'épargne brute et nette des communes d'outre-mer restent très inférieurs à ceux constatés dans les communes de métropole. Ils se situent, en moyenne, à 10 % pour l'épargne brute et à 5,3 % pour l'épargne nette contre 15,5 % et 8 % pour les communes de métropole.

Cet écart persiste malgré une stabilité des taux d'épargne pour les communes de métropole et une hausse de ceux des communes d'outre-mer.

Évolution des taux d'épargne entre

2018 et 2021 dans les communes

de métropole et

d'outre-mer

Source : commission des finances du Sénat à partir des données DGCL et DGFIP

Il s'explique par le volume des écarts entre dépenses et recettes de fonctionnement dans les communes de métropole en comparaison à celui des DROM (en moyenne 12 milliards par an entre 2018 et 2021 en métropole, 42 millions par an sur la même période en outre-mer) et ce malgré un dynamisme des recettes plus important en outre-mer.

Il résulte de cette situation des marges d'autofinancement4(*) réduites dans les communes d'outre-mer approchant ou dépassant régulièrement le seuil d'alerte fixé à 100 %.

Évolution des marges d'autofinancement

entre 2018 et 2021

dans les communes de métropole et des

DROM

Source : commission des finances du Sénat à partir des données DGCL et DGFIP

4. Une dette plus faible qu'en métropole mais qui s'explique par des investissements insuffisants

À l'exception de la Réunion à compter de 2019, les taux d'endettement5(*) des communes des DROM sont inférieurs à ceux des communes de métropole. Ils se situent en moyenne à 56,6 % contre 78,8 %.

Évolution du taux d'endettement entre 2018 et 2021 dans les communes de métropole et d'outre-mer

Source : commission des finances du Sénat à partir des données DGCL et DGFIP

Ce niveau d'endettement moyen plus faible dans les communes des DROM s'explique essentiellement par un niveau d'investissement plus bas qu'en métropole avec une dépense d'équipement par habitant de 264 euros en 2021 contre 301 euros pour les communes métropolitaines alors même que les besoins en termes d'équipements publics sont très importants.

En effet, la plupart des infrastructures publiques en outre-mer sont insuffisantes pour répondre à l'ensemble des besoins de la population, sont défaillantes ou présentent des coûts pour l'usager supérieurs à ceux constatés en métropole.

Dans certains domaines (maternités, structures d'enseignement, hors enseignement supérieur) les taux d'équipements des communes des DROM sont équivalents voire très légèrement supérieurs à la métropole mais ramenés aux besoins (population âgée de moins de 19 ans6(*) ou taux de natalité7(*)) le taux devient alors nettement inférieur à celui de métropole8(*).

Évolution des dépenses d'équipement en euros par habitant entre 2018 et 2021 dans les communes de métropole et d'outre-mer

|

|

2018 |

2019 |

2020 |

2021 |

évolution en % |

|

France métropolitaine |

304 |

345 |

285 |

301 |

- 1,00% |

|

Outre-mer |

267 |

302 |

261 |

264 |

- 0,83% |

|

France |

302 |

344 |

284 |

299 |

- 0,99% |

Source : commission des finances du Sénat à partir des données DGCL et DGFIP

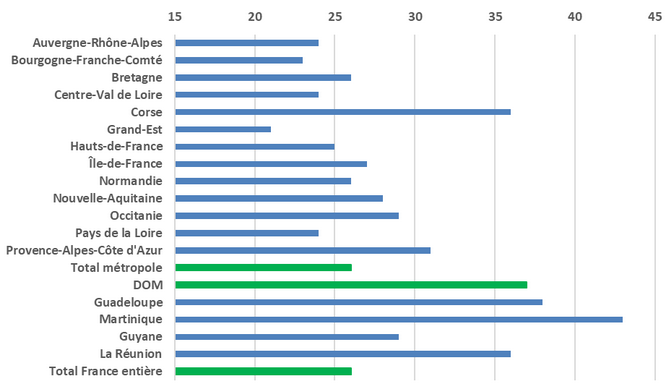

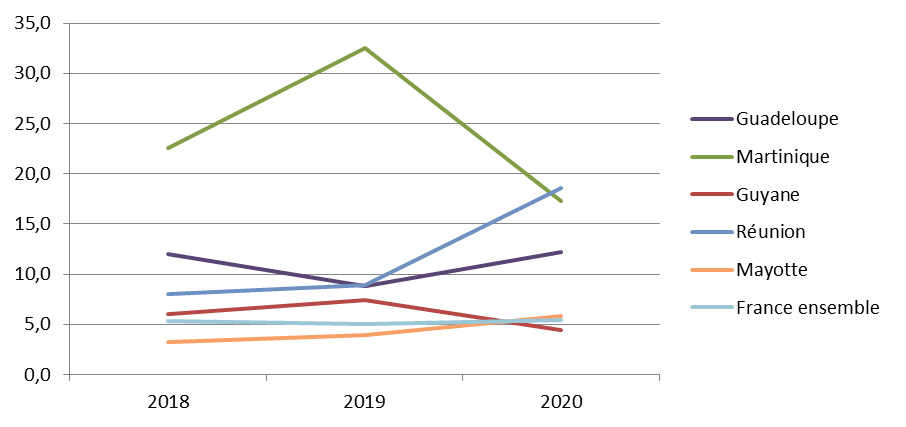

Pour autant, même si le taux d'endettement est plus faible dans les communes des DROM, ces dernières présentent des délais de désendettement plus longs que les communes de métropole qui s'élèvent à plus de 10 ans sur la période 2018-2022 contre 5 ans en métropole.

De surcroit, les communes de Martinique présentent, en moyenne, des délais de désendettement compris entre 16 et 32 ans sur la période 2018-2022 soit des durées bien supérieures au seuil d'alerte établi à 12 ans.

Délai, en années, de

désendettement des communes d'outre-mer

et de métropole entre

2018 et 2022

Source : commission des finances du Sénat à partir des données DGCL et DGFIP

B. ÉTAT DES LIEUX DES FINANCES LOCALES DES COMMUNES DES DROM : DES DIVERGENCES TERRITORIALES MAIS UN CONSTAT GLOBAL DE DIFFICULTÉS STRUCTURELLES

Au regard des divergences susmentionnées, le présent rapport s'attache à établir un état des lieux de la situation des communes des DROM par territoire afin de présenter les difficultés rencontrées de la manière la plus fine possible sans que cette analyse ne permette, pour autant, de rendre compte de la situation de chaque commune prise individuellement.

Cette partie a donc vocation à compléter la précédente portant sur les seuls facteurs communs à la dégradation de la situation financière des communes des DROM.

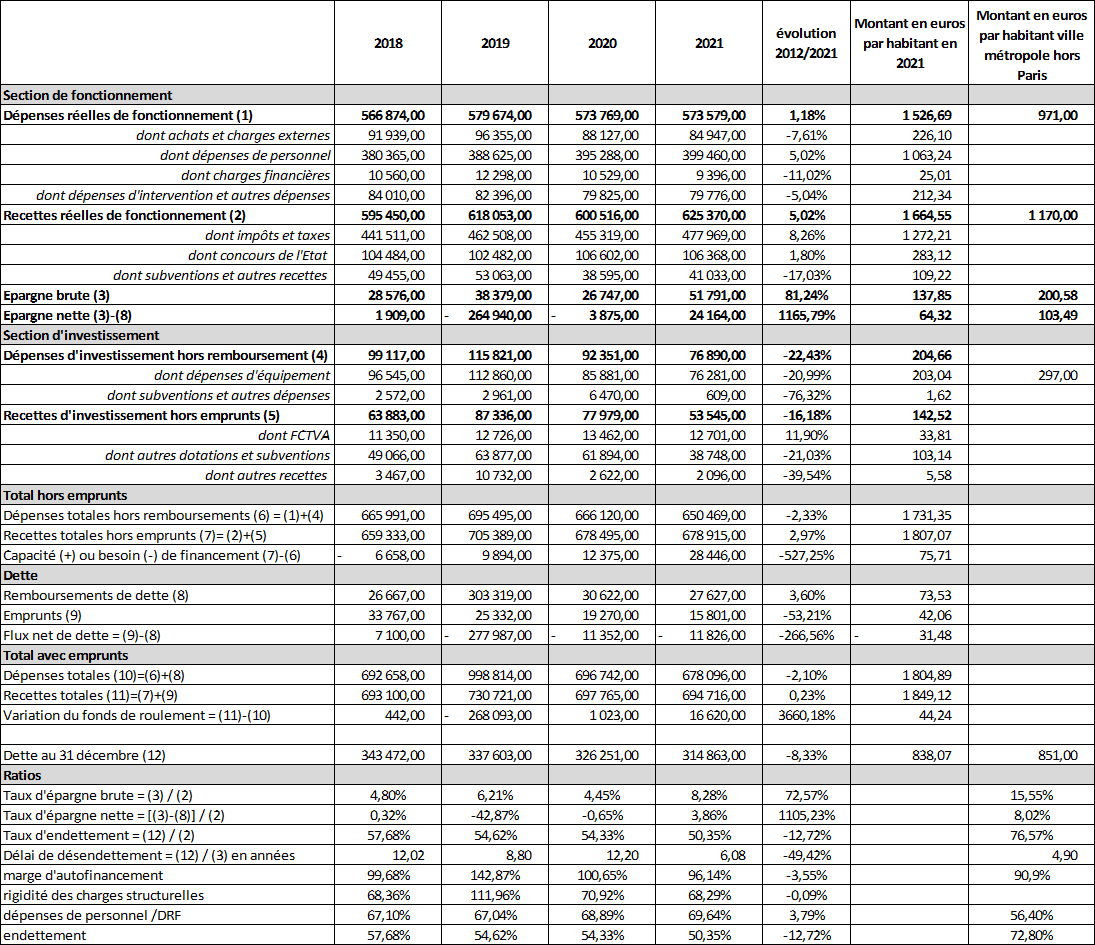

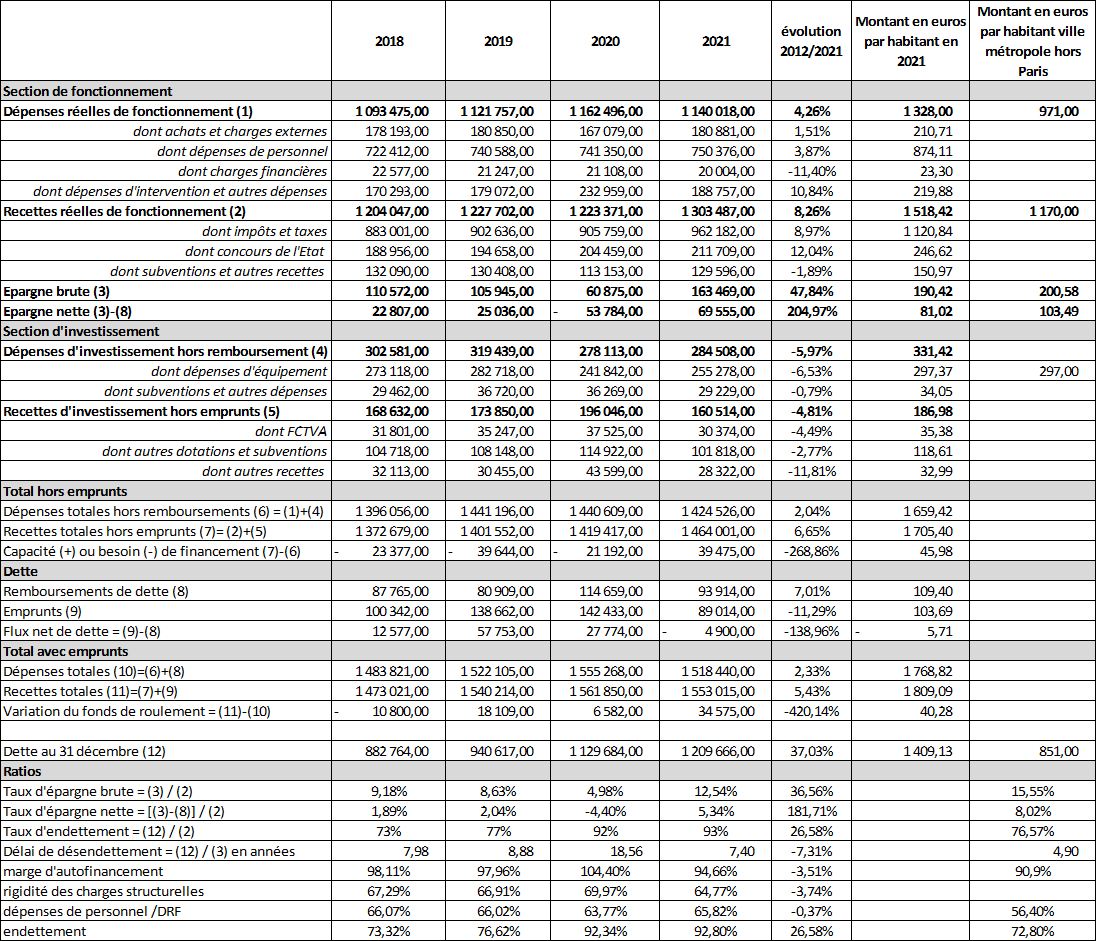

1. La situation des communes de Guadeloupe (cf. annexe 1)

Entre 2018 et 2021, les dépenses réelles de fonctionnement des communes de Guadeloupe ont augmenté de 1,18 % soit un rythme inférieur à celui de la hausse des recettes de fonctionnement (5,02 %). Si cette dynamique a permis une hausse de l'épargne brute et nette de respectivement 81 % et 1 000 % ces deux ratios restent très inférieurs au niveau par habitant constaté dans les communes de métropole en 2021 :

- épargne brute par habitant : 138 euros en Guadeloupe contre 194 euros en métropole ;

- épargne nette par habitant : 64 euros en Guadeloupe contre 100 euros en métropole.

De surcroit, il convient de replacer le tassement des dépenses dans un contexte de crise sanitaire à compter de l'exercice 2020 dont on peut craindre qu'il ne perdure pas en 2023 dans un contexte inflationniste.

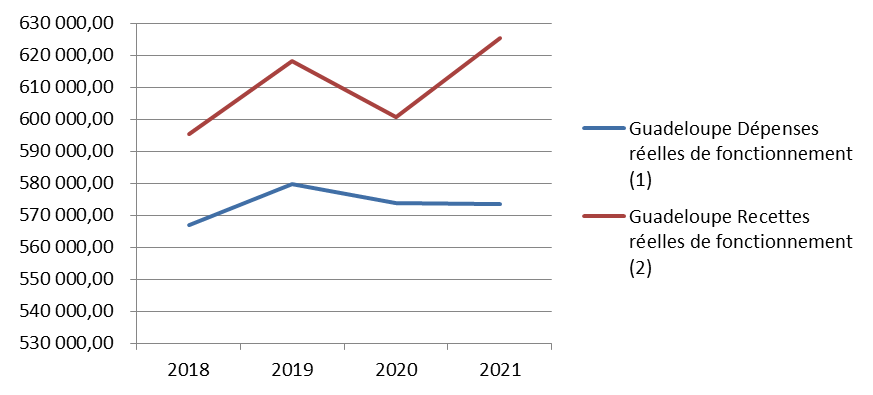

Évolution des dépenses et recettes réelles de fonctionnement entre 2018 et 2021 des communes de Guadeloupe

Source : commission des finances du Sénat à partir des données DGFIP

Le poids des dépenses de personnel représente près de 70% des dépenses de fonctionnement, ce qui limite très fortement les marges de manoeuvre pour diminuer ces dernières.

Enfin, les dépenses d'investissement ont diminué de 22 % entre 2018 et 2021 ce qui a permis de diminuer le taux d'endettement et la durée de remboursement de la dette qui sont passés de 57,7 % à 50,3 % et de 12 à 6 ans. Cette tendance, si elle permet une amélioration de la section d'investissement, se fait cependant au détriment d'investissements en équipements publics nécessaires et n'a pas permis d'améliorer significativement la marge d'autofinancement qui, bien qu'étant passée sous le seuil d'alerte de 100 % reste supérieure à 96 %, démontrant ainsi une amélioration très fragile.

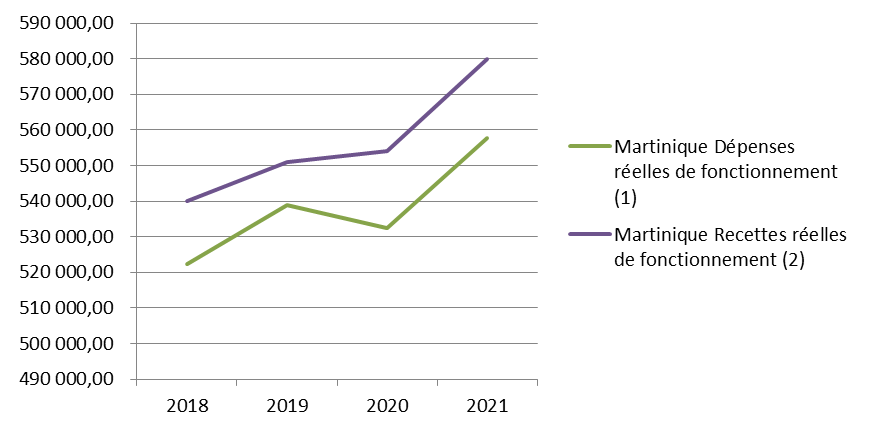

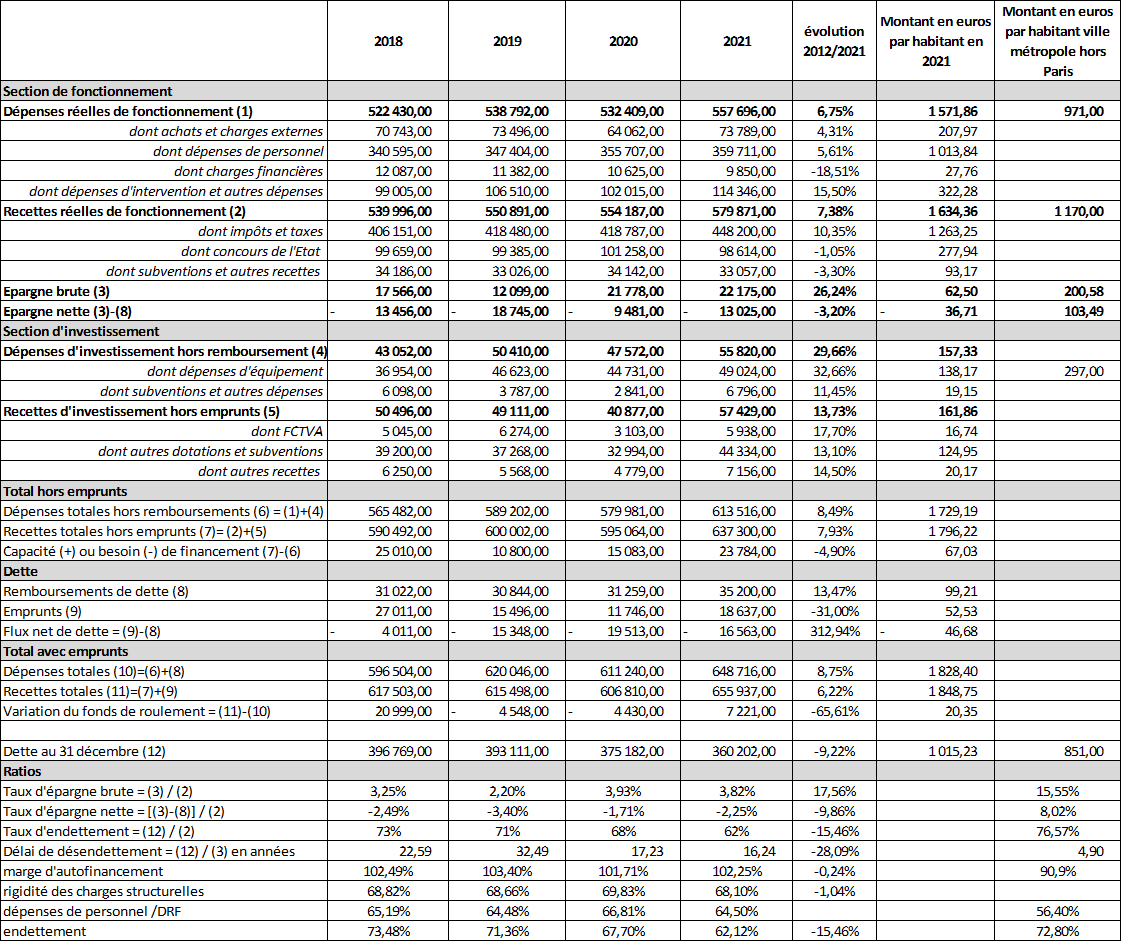

2. La situation des communes de Martinique (cf. annexe 2)

Entre 2018 et 2021, les dépenses réelles de fonctionnement des communes de Martinique ont augmenté de 6,7 %, soit un rythme très légèrement inférieur à celui de la hausse des recettes de fonctionnement (7,4 %). Si cette dynamique a permis une hausse de l'épargne brute de 26,4 % cette dernière reste très en-deçà du niveau par habitant constaté en métropole (62,5 euros contre 194 euros). Par ailleurs, l'épargne nette est négative durant toute la période sous revue.

Évolution des dépenses et recettes réelles de fonctionnement entre 2018 et 2021 des communes de Martinique

Source : commission des finances du Sénat à partir des données DGFIP

Les dépenses, en baisse en 2020 en raison de la crise sanitaire, ont enregistré une forte hausse en 2021 alors que les recettes sont restées dynamiques depuis 2018, écartant à court terme le risque d'un effet ciseaux.

Les dépenses de personnel représentent près de 64,5 % des dépenses de fonctionnement contre 56,4 % au niveau national.

Enfin, les dépenses d'investissement ont augmenté de 29,6 % entre 2018 et 2021 alors que, dans le même temps, les recettes d'investissement n'ont augmenté que de 13,7 % ce qui a contribué à un encours de dette très important de 1015 euros par habitant contre 851 euros pour les communes de métropole.

Aussi, même si l'encours de dette a légèrement diminué entre 2018 et 2021 (- 9,2 %), la durée de désendettement est de plus de 16 ans en 2021 (32 ans en 2019) soit encore très largement supérieure au seuil d'alerte de 12 ans.

Avec une épargne nette structurellement négative, la situation n'est soutenable que par l'effet de dépenses d'équipement très faibles (138 euros par habitant contre 297 euros en métropole). Il s'agit du niveau le plus bas des départements et régions d'outre-mer.

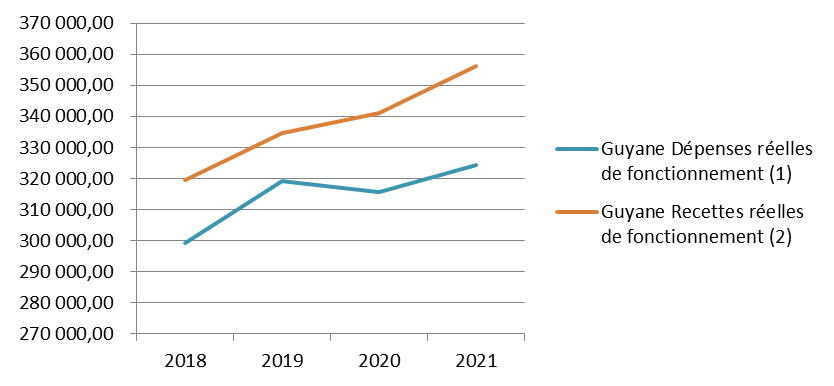

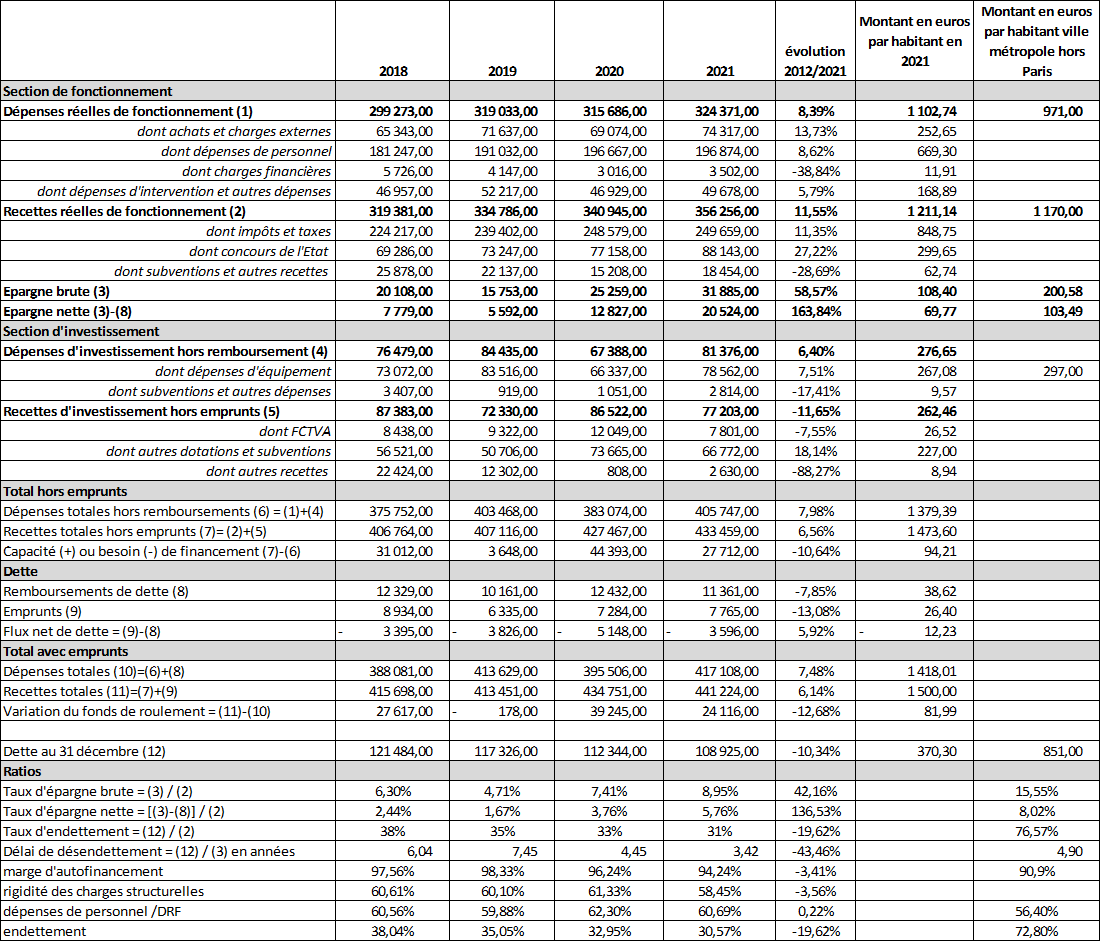

3. La situation des communes de Guyane (cf. annexe 3)

Entre 2018 et 2021, les dépenses réelles de fonctionnement des communes de Guyane ont augmenté de 8,4 % soit un rythme inférieur à celui de la hausse des recettes de fonctionnement (11,5 %). Si cette dynamique a permis une hausse de l'épargne brute et nette de respectivement 58,6 % et 163,8 %, ces deux ratios restent très inférieurs au niveau par habitant constaté dans les communes de métropole en 2021 :

- épargne brute par habitant : 108 euros en Guyane contre 194 euros en métropole ;

- épargne nette par habitant : 70 euros en Guyane contre 100 euros en métropole.

Cependant, les dépenses de fonctionnement ont diminué entre 2019 et 2020 sous l'effet de la crise sanitaire et la hausse entre 2020 et 2021 était encore modérée (+ 2,75 %). Les rythmes annuels de croissance précédemment constatés (entre 2017 et 2019) étaient de 6,6 % et il convient d'être vigilant, dans un contexte inflationniste, au dynamisme des dépenses à venir.

Évolution des dépenses et recettes réelles de fonctionnement entre 2018 et 2021 des communes de Guyane

Source : commission des finances du Sénat à partir des données DGFIP

Les dépenses de personnel représentent près de 61 % des dépenses de fonctionnement contre 56,4 % au niveau national. Si ce ratio est le plus faible des communes des DROM, il convient de souligner que le taux de croissance des dépenses de personnel en Guyane, de 8,6 % entre 2018 et 2021, est le plus dynamique des territoires d'outre-mer9(*).

Enfin, les dépenses d'investissement ont augmenté de 6,4 % entre 2018 et 2021 alors que, sur la même période, les recettes d'investissement ont diminué de 11,6 %. Sur la seule période 2020-2021 elles ont augmenté de 20,8 % après une nette diminution intervenue en 2020 durant la crise sanitaire.

L'encours de dette est cependant maitrisé de même que le taux d'endettement et la durée de désendettement bien inférieure au seuil d'alerte.

Sur la base des seuls chiffres la situation des communes de Guyane est donc relativement saine. Cependant, cette analyse masque les problèmes d'un recensement de la population très largement sous-évalué dans un département dont la taille est celle d'un pays comme le Portugal. Il en résulte que les ratios par habitant sont partiellement biaisés sans pour autant pouvoir chiffrer ce biais. De surcroit, son taux de croissance démographique10(*) nécessite des investissements importants que le niveau de dépenses d'équipement (même s'il se rapproche du montant par habitant constaté en métropole) ne permet pas de couvrir.

Enfin, alors que le dynamisme des recettes des communes des autres DROM s'explique essentiellement par la fiscalité, celui des communes de Guyane s'explique par la hausse des concours financiers de l'État qui représentent en moyenne, sur la période 2018-2021, 23 % des recettes réelles de fonctionnement contre 17 % pour les autres DROM (hors Mayotte).

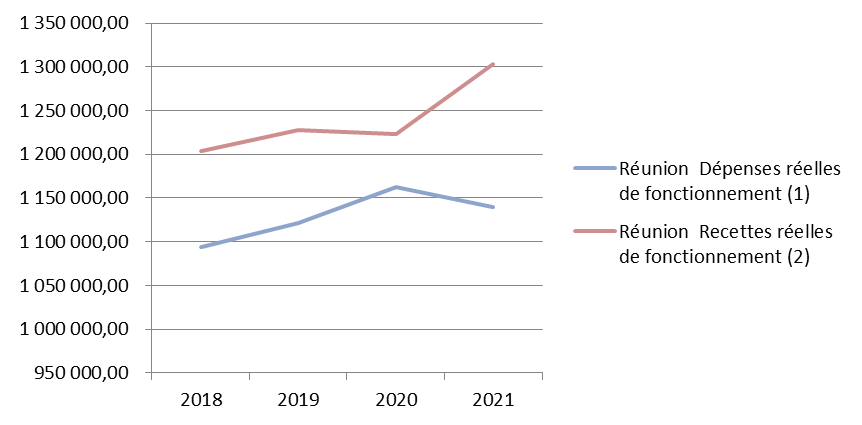

4. La situation des communes de la Réunion (cf. annexe 4)

Entre 2018 et 2021, les dépenses réelles de fonctionnement des communes de la Réunion ont augmenté de 4,26 % soit un rythme inférieur à celui de la hausse des recettes de fonctionnement (8,26 %). Cette dynamique a permis une hausse de l'épargne brute et nette de respectivement 47,8 % et 205 % qui atteignent des niveaux par habitant se rapprochant de ceux constatés dans les communes de métropole en 2021 :

- épargne brute par habitant : 190 euros à la Réunion contre 194 euros en métropole ;

- épargne nette par habitant : 81 euros à la Réunion contre 100 euros en métropole.

Après une année 2020 marquée par un effet ciseaux, l'année 2021 se caractérise par un dynamisme des recettes et un fléchissement assez net des dépenses.

Évolution des dépenses et recettes réelles de fonctionnement entre 2018 et 2021 des communes de la Réunion

Source : commission des finances du Sénat à partir des données DGFIP

Les dépenses de personnel représentent près de 66 % des dépenses de fonctionnement, soit 10 points de plus qu'en métropole mais leur taux de croissance relativement limité (3,8 %) permet une stabilité de ce ratio.

La section d'investissement est en revanche beaucoup plus préoccupante. En effet, entre 2018 et 2021, les dépenses et recettes d'investissement ont diminué respectivement de 6 % et 4,8 %. Cependant malgré une baisse plus rapide des dépenses que des recettes, les premières restent nettement supérieures aux secondes.

Il en résulte un besoin de financement en 2018, 2019 et 2020 et une hausse de l'encours de dette de 37 % en 4 ans avec une dette par habitant de 1 409 euros contre 851 euros en métropole. Le remboursement de la dette a, de fait, généré une épargne nette négative en 2020.

Le taux d'endettement est ainsi passé de 73 % à 93 % soit 20 points de hausse en 4 ans. La durée de désendettement, de plus de 18 ans en 2020 est revenue à 7 ans en 2021 sous le seul effet d'une épargne brute importante dont il est difficile de présager qu'elle se pérennisera.

Enfin, la marge d'autofinancement bien qu'en amélioration en 2021 avoisinait ou dépassait les 100 % les années précédentes.

Si ce niveau d'investissement permet un montant d'équipement par habitant équivalent à celui des communes de métropole il se réalise au prix d'un endettement dont la soutenabilité pourrait poser question à terme si l'épargne brute, d'un niveau exceptionnel en 2021, ne se maintenait pas.

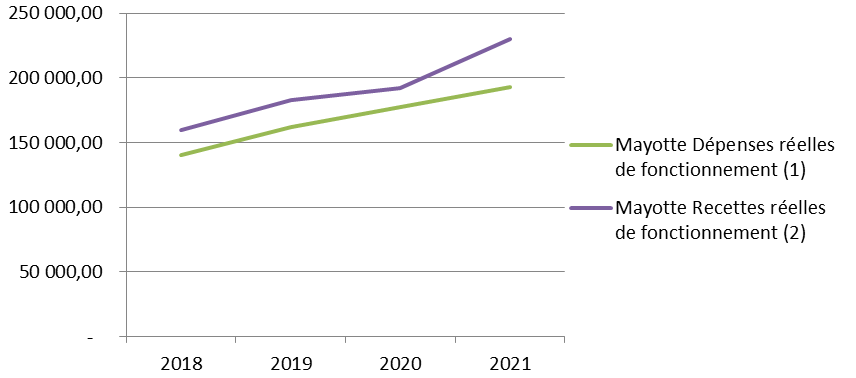

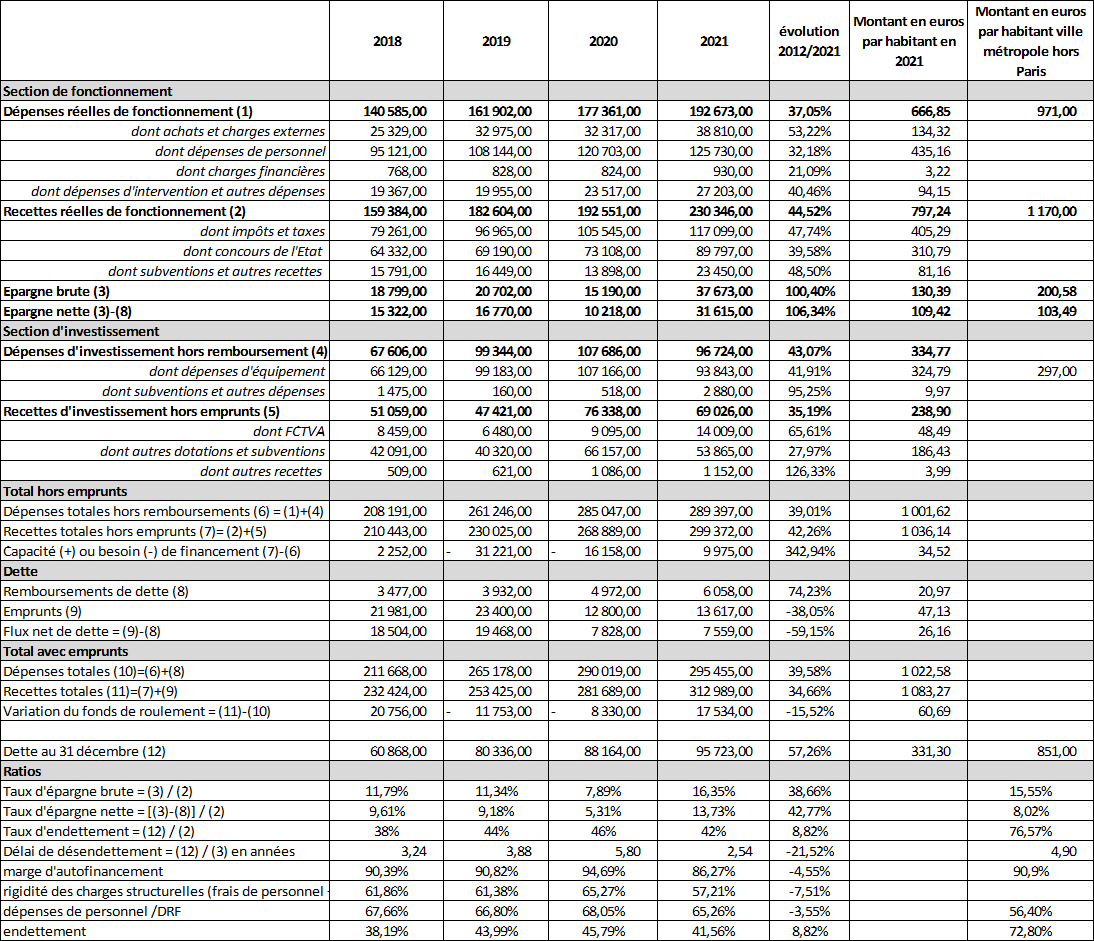

5. La situation des communes de Mayotte (cf. annexe 5)

Entre 2018 et 2021, les dépenses réelles de fonctionnement des communes de Mayotte ont augmenté de 37 %, soit un rythme inférieur à celui de la hausse des recettes de fonctionnement (44,5 %). Cette dynamique a permis une hausse de l'épargne brute et nette de respectivement 100 % et 106 %. Cependant, le niveau de l'épargne brute par habitant est encore très inférieur à celui constaté dans les communes de métropole en 2021 (130 euros à Mayotte contre 194 euros en métropole). En revanche, celui de l'épargne nette est supérieur à celui en métropole (109 euros à Mayotte contre 100 euros en métropole).

Évolution des dépenses et recettes réelles de fonctionnement entre 2018 et 2021 des communes de Mayotte

Source : commission des finances du Sénat à partir des données DGFIP

Cet écart positif ne s'explique toutefois que par un remboursement d'emprunt très faible qui résulte lui-même d'un encours de dette et d'un taux d'endettement très limités.

Le dynamisme des recettes souffre cependant d'une fiscalité locale directe faible caractérisée par des bases incomplètes en l'absence de recensement de l'intégralité des parcelles et des difficultés de recouvrement. Ainsi, les impositions par habitant représentent 405 euros par habitant contre 1 126 euros en moyenne pour les communes des DROM.

Le poids des dépenses de personnel représente près de 66 % des dépenses de fonctionnement soit 10 points de plus qu'en métropole. De surcroit, leur taux de croissance est très élevé (32,2 %) et explique pour les deux tiers la hausse des dépenses de fonctionnement sur la période.

Pour autant, les dépenses par habitant sont inférieures de 31 % à celles des communes de métropole, ce qui pose de nombreuses difficultés au regard des besoins de la population en termes de services publics.

Entre 2018 et 2021, les dépenses d'investissement sont structurellement plus importantes que les recettes, ce qui a généré en 2019 et 2020 un besoin de financement et un puisement dans le fonds de roulement. Les communes de Mayotte ont en effet un faible taux d'endettement qui s'explique par des possibilités limitées de recours à l'emprunt en raison de leurs faibles ressources financières et d'une épargne brute qui reste fragile et largement dépendante des dotations de l'État. Celles-ci représentent 38,8 % des recettes réelles de fonctionnement et 83 % des recettes d'investissement (hors emprunts).

Malgré des dépenses d'équipement par habitant très supérieures à celles des communes de métropole (324 euros contre 297 euros), les équipements publics sont insuffisants. À titre d'exemple, il manque 800 salles de classe et ces montants par habitant ne tiennent pas compte des personnes en situation irrégulière.

II. UN CONTEXTE INFLATIONNISTE QUI POURRAIT ENCORE DÉGRADER LA SITUATION FINANCIÈRE DES COMMUNES DES DROM

A. UNE INFLATION IDENTIQUE À LA MÉTROPOLE MAIS QUI INTERVIENT DANS UN CONTEXTE ANTÉRIEUR DE PRIX PLUS ÉLEVÉS

1. Un niveau d'inflation élevé malgré le bouclier qualité prix

Depuis le début de l'année 2022, les territoires d'outre-mer sont, comme la métropole, touchés par l'inflation même si les niveaux enregistrés sont, en moyenne, plus bas que ceux constatés en métropole.

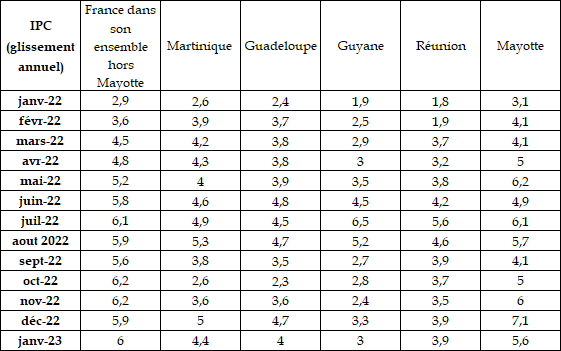

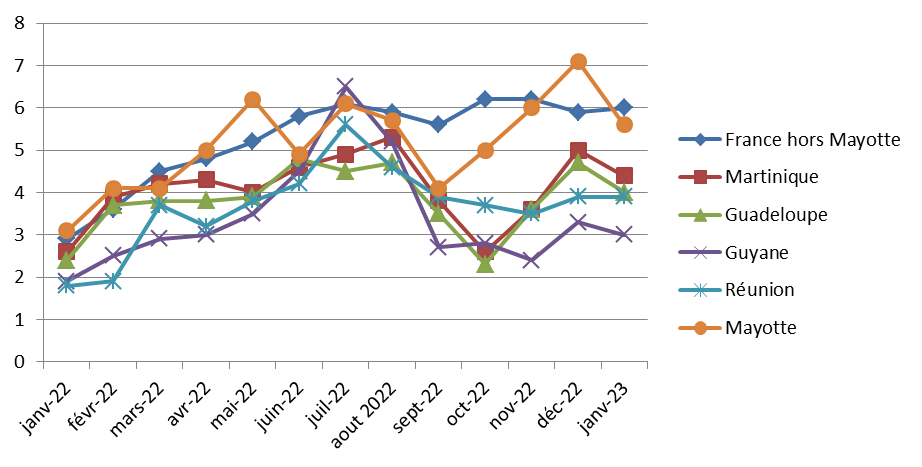

Ainsi, en janvier 2023, la variation annuelle des prix sur 12 mois est, en moyenne dans les DROM, de 4,18 % contre 6 % en métropole. Cependant, le niveau d'inflation a augmenté dans le DROM de 1 à 2,5 points entre janvier 2022 et janvier 2023.

Évolution de l'inflation entre janvier 2022 et janvier 2023 - comparaison entre la France dans son ensemble (hors Mayotte) et les DROM

Source : commission des finances du Sénat à partir des données de l'INSEE, ISPF et ISEE

Inflation DROM/France dans son ensemble (hors Mayotte) en glissement annuel entre janvier 2022 et janvier 2023

Source : commission des finances du Sénat à partir des données de l'INSEE, ISPF et ISEE

Cette tendance inflationniste, moins marquée qu'en métropole, intervient cependant malgré l'existence du bouclier qualité prix (BQP) mis en place à compter de 2012.

Le bouclier qualité prix

Dans les départements et régions d'outre-mer, la loi de régulation économique dite loi Lurel adoptée en novembre 2012 met en place le bouclier qualité-prix (BQP), qui « prévoit qu'un certain nombre de produits de la consommation courante voient leurs prix fixés par négociation, ou, en l'absence d'accord, par le préfet ».

Ce dispositif s'applique en Guadeloupe, Guyane, Martinique, à La Réunion, à Mayotte, à Saint-Pierre-et-Miquelon et à Wallis-et-Futuna.

Les modalités d'application sont fixées par l'article L.410-5 du code de commerce et par le décret n°2012-1459 du 26 décembre 2012 relatif aux accords annuels de modération de prix de produits de grande consommation.

Les négociations commencent après un avis émis par l' observatoire des prix localement compétent et réunissent les organisations professionnelles du commerce de détail, leurs fournisseurs et le représentant de l'État. Elles doivent aboutir dans un délai d'un mois. L'accord qui en résulte fait l'objet d'un arrêté préfectoral. La liste des produits concernés ainsi que le niveau des prix sont définis pour chaque territoire.

Les négociations sont annuelles, l'accord devant être signé le 1er mars. Une signalétique « BQP » permet d'identifier les produits concernés par ce dispositif.

À La Réunion en 2022, le panier comporte 153 produits, comme en 2021. Il est garanti à un prix global de 348 euros. Ce bouclier qualité-prix est en place dans 63 magasins depuis le 28 mars. Dans les zones rurales de l'île, un dispositif complémentaire a été déployé : 42 produits inscrits au BQP pour un prix global de 98,45 euros sont proposés dans les neuf commerces de proximité.

En Guadeloupe, l'accord a été signé le 7 avril 2022. Il distingue trois listes en fonction de la taille des magasins. Dans les magasins de plus de 2 000 m², 106 produits dont 12 fruits et légumes locaux pour un montant maximum de 320 euros. Entre 1 000 et 2 000 m², 104 produits dont 10 fruits et légumes locaux pour 320 euros également. Enfin, pour les commerces de moins de 1 000 m², 70 produits dont 8 fruits et légumes locaux pour 180 euros.

Entré en vigueur le 1er mai 2022, l'accord établi en Martinique porte sur 101 produits, comme en 2021. Le prix global maximum autorisé reste inchangé, à 306 euros. Comme à La Réunion et en Guadeloupe, la liste est adaptée à la taille du magasin : entre 1 000 m² et 800 m², une liste de 52 produits de consommation courante au prix maximum de 160 euros et dans les petites surfaces, inférieures à 800 m ² une liste de 27 produits au prix de 86 euros.

En Guyane, les distributeurs et la chaîne logistique se sont entendus pour un gel des prix sur 85 produits de grande consommation pour 265 euros maximum. 120 enseignes sont engagées dans le dispositif.

Source : Commission des finances du Sénat

2. Des prix dans les départements et régions d'outre-mer historiquement plus élevés qu'en métropole

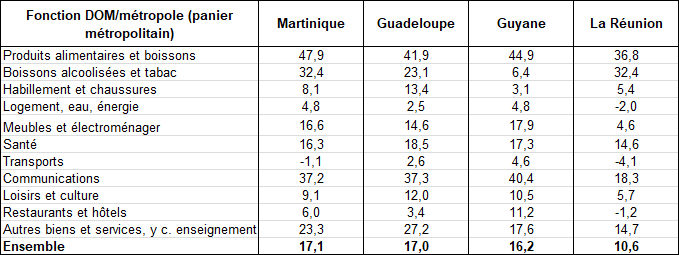

L'inflation constatée dans les DROM, bien que légèrement inférieure au niveau enregistré en métropole vient cependant s'ajouter à des prix historiquement plus élevés notamment pour les raisons susmentionnées.

En effet, les écarts de prix avec la métropole sont considérables. Selon les données publiées par l'Insee en 201511(*), ces écarts variaient de 12% aux Antilles (12,5 % en Guadeloupe et 12,3 % en Martinique), de 11,6 % en Guyane et de 7,1 % à La Réunion et à Mayotte (6,9 % hors loyers).

Ces écarts prennent en compte les différences de mode de vie des ménages selon les territoires (écart de Fischer). En effet, si tous les ménages consommaient le panier de biens et services moyen d'un ménage métropolitain, les écarts de prix seraient encore plus marqués (colonne A du tableau ci-dessous). En revanche, un ménage d'outre-mer ferait une économie plus limitée en payant son panier habituel aux prix métropolitains (colonne B).

Les écarts de prix s'expliquent essentiellement par la cherté des produits alimentaires en outre-mer (à ces prix, un ménage métropolitain paierait son alimentation de 37 % à 48 % plus cher ; un ménage d'outre-mer, lui, la paierait de 17 % à 23 % moins cher en métropole), mais également des prix des tabacs et alcools (supérieurs de 6 % à 32%), des communications (entre plus 18 % et 40 %), de l'enseignement ou encore de la santé.

Écarts de prix entre les DOM et la métropole - 2015

(en %)

|

|

Écarts DOM/métropole (panier de consommation métropolitain) A |

Écarts métropole/DOM (panier de consommation local) B |

Écarts de Fisher DOM/métropole C |

|

Martinique |

17,1 |

-7,1 |

12,3 |

|

Guadeloupe |

17 |

-7,5 |

12,5 |

|

Guyane |

16,2 |

-6,8 |

11,6 |

|

La Réunion |

10,6 |

-3,6 |

7,1 |

Source : Insee, enquête de comparaison spatiale de prix 2015

Typologie des écarts de prix

Source : Insee, enquête de comparaison spatiale de prix de 2015

Ces niveaux de prix auxquels s'ajoute une inflation relativement élevée devraient donc avoir des conséquences sur les budgets des communes des DROM.

B. LES EFFETS ATTENDUS DE L'INFLATION SUR LES FINANCES DES COMMUNES DES DÉPARTEMENTS ET RÉGIONS D'OUTRE-MER

1. Une baisse de la capacité d'autofinancement

La hausse des prix des biens et services pourrait générer une diminution de l'épargne brute des communes.

En effet, les dépenses à caractère général devraient augmenter sous l'effet de l'inflation et notamment les dépenses énergétiques et celles relatives à l'entretien et aux réparations qui intègrent la hausse des coûts de la construction et des travaux publics.

Les dépenses de personnel augmenteront également sous l'effet de la revalorisation du point d'indice12(*).

Enfin, les dépenses d'intervention et d'action sociale devraient progresser.

Or, les recettes fiscales dynamiques, notamment grâce à une revalorisation des bases particulièrement forte, ne suffiraient pas à compenser la hausse des prix qui se ferait ressentir sur les achats des communes et la hausse des frais de personnel induite notamment par la revalorisation du point d'indice.

Cette tendance pourrait être particulièrement aggravée dans les communes d'outre-mer en raison des éléments de contexte susmentionnés :

- premièrement, les bases fiscales sont très incomplètes dans certains territoires ce qui viendrait largement nuancer l'effet de la revalorisation des bases ;

- deuxièmement, la part des charges de personnel étant particulièrement importante dans les communes des DROM, la revalorisation du point d'indice devrait peser encore plus fortement qu'en métropole notamment en raison du taux d'administration.

2. Des effets incertains sur les investissements et la charge de la dette dans un contexte de hausse des taux d'emprunt

Les investissements pourraient se poursuivre en raison de l'avancement des travaux initiés dans le cadre du plan de relance et de la mise en place du fonds vert.

Cependant, leur financement dans les communes d'outre-mer pose question puisque l'épargne nette devrait enregistrer une baisse sous l'effet de la diminution de l'épargne brute et d'une hausse de la charge de la dette constatée dans tous les DROM à l'exception de la Guyane.

Cette hausse de la charge de la dette devrait, de surcroit, se poursuivre en raison de la hausse prévisible des taux variables généralement indexés sur les indices du Livret A ou de l'Euribor 3 mois. Or, le taux d'intérêt du Livret A, est passé de 1 à 3 % entre février 2022 et février 2023 et celui de l'Euribor de 0,712 % et 2,783 % entre septembre 2022 et mars 2023.

Les nouveaux emprunts devraient également coûter plus cher aux communes en particulier et aux collectivités en général, les taux d'usure leur étant applicables étant fixés ainsi pour mars 2023 :

- 4,91 % à partir du 1er mars 2023 pour les prêts à taux fixe d'une durée initiale supérieure à 2 ans et inférieure à 10 ans (contre 4,57 % le mois précédent) ;

- 4,85 % pour les prêts à taux fixe d'une durée initiale supérieure à 10 ans et inférieure à 20 ans (contre 4,51 % le mois précédent) ;

- 4,95 % pour les prêts à taux fixe d'une durée initiale supérieure à 20 ans (contre 4,60 % le mois précédent) ;

- 5,20 % pour les prêts d'une durée initiale supérieure à deux ans, à taux variable (contre 4,75 % le mois précédent).

DEUXIÈME

PARTIE

FACE À CETTE SITUATION DÉGRADÉE, LA MISE EN

PLACE D'UN DISPOSITIF INNOVANT ET EFFICACE : LES COROM

I. LES COROM : UNE APPROCHE GLOBALE QUI PERMET D'ACCOMPAGNER LES COMMUNES LES PLUS EN DIFFICULTÉ

Pour aider les communes des DROM présentant des difficultés financières importantes, la loi de finances initiale pour 2021 a introduit par amendement les contrats de redressement outre-mer (COROM). Ce nouveau dispositif résulte des constats du rapport « Soutenir les communes des départements et régions d'outre-mer : pour un accompagnement en responsabilité » du député Jean-René Cazeneuve et du sénateur Georges Patient publié en décembre 2019 qui relevait que sur les 129 communes des DROM un tiers avait des délais de paiement supérieurs à 30 jours et plus de la moitié étaient inscrites dans le réseau d'alerte des finances publiques.

Les critères d'éligibilité, modalités de signature et de suivi des contrats sont définis dans une circulaire conjointe des ministères de l'économie, des finances et de la relance, des collectivités territoriales et de la ruralité et des outre-mer du 2 février 2021.

A. OBJECTIFS ET FONCTIONNEMENT DES COROM

1. Les objectifs : un accompagnement individualisé visant le redressement financier des communes contractantes

Les contrats de redressement outre-mer (COROM) visent à apporter un soutien spécifique de l'État aux communes ultramarines souhaitant assainir leur situation financière et réduire les délais de paiement de leurs fournisseurs locaux. Les communes qui signent un COROM s'engagent, en contrepartie d'un soutien financier de l'État, à redresser leur situation financière.

Ce dispositif d'accompagnement est donc basé sur :

- un effort de diagnostic et d'ingénierie préalable qui doit être mené au niveau local avec l'appui de l'agence française de développement (AFD) ;

- un accompagnement afin de mener certaines réformes structurelles indispensables concernant par exemple la fiscalité (meilleure identification des bases), la maitrise de certaines dépenses de fonctionnement, l'amélioration de la gestion de la chaîne de la dépense ou de la sincérité des comptes ;

- la restauration des marges de manoeuvre en section de fonctionnement, notamment sur la maitrise des frais de personnel, qui reste un enjeu majeur dans les collectivités ultramarines ;

- une aide de l'État au processus de redressement, apportée en fonction des efforts de la collectivité ;

- une perspective pluriannuelle afin de redresser la situation financière de la collectivité contractante.

2. Les modalités de sélection et de contractualisation : un dispositif ouvert aux seules communes à ce stade

Conformément aux conclusions du rapport Patient-Cazeneuve, sont susceptibles de bénéficier du dispositif les communes en grave difficulté financière.

Le niveau de difficulté financière est mesuré, dans la configuration actuelle du dispositif, à l'aune de deux critères :

- la mise en place de procédures de contrôle budgétaire et de règlement d'office du budget par les préfets et les chambres régionales des comptes ;

- un retour à l'équilibre ne pouvant être raisonnablement envisagé que sur plusieurs exercices.

a) Une sélection biaisée par l'équilibre géographique

Afin d'assurer un équilibre entre les territoires, le dispositif doit, selon la circulaire du 2 février 2021, être appliqué à au moins une commune par DROM et chacun ne peut pas compter plus de 3 communes au sein du dispositif pour 2021.

Dans ce contexte, et au regard des crédits ouverts en LFI 2021 à hauteur de 30 millions d'euros, la sélection des communes a nécessairement été limitée et répartie sur l'ensemble des DROM.

Sur la base des propositions motivées transmises par les préfets, la sélection définitive des communes bénéficiaires a été opérée par une décision du ministre des outre-mer après avis d'un groupe interministériel composé de la DGOM, la DGCL et la DGFIP.

9 communes ont à ce jour signé un contrat de redressement : Sada à Mayotte, Saint-Benoit à la Réunion, Cayenne et Iracoubo en Guyane, Pointe-à-Pitre, Sainte-Rose et Basse-Terre en Guadeloupe et Fort-de-France et Saint-Pierre à la Martinique.

b) Le diagnostic, préalable nécessaire à la contractualisation mais dont la fiabilité doit largement être nuancée en raison des lacunes des enregistrements comptables

La signature d'un contrat d'accompagnement est subordonnée à l'établissement d'un diagnostic partagé sur l'état des dépenses et des recettes sur l'exercice en cours et s'inscrit dans une prospective à trois ans.

La trajectoire présentée par le maire au moment de sa candidature doit indiquer des montants cibles précis, en cohérence avec les préconisations de la chambre régionale des comptes. Elle est fondée sur une base de départ fixée aux comptes de gestion 2019.

L'ensemble des budgets de la collectivité (budgets annexes, et le cas échéant, les liens avec les organismes périphériques) doit être pris en compte.

La trajectoire pluriannuelle de redressement présentée par l'ordonnateur est ensuite affinée avec le préfet en lien, si nécessaire, avec l'Agence française de développement (AFD), les services de l'État, voire de la chambre régionale des comptes, pour établir une évolution pluriannuelle réaliste de la section de fonctionnement, avec une explication des sous-jacents relatifs aux marges de progression retenues, notamment en matière de gestion des ressources humaines.

Les objectifs relatifs à l'amélioration de la qualité comptable doivent également être présentés.

Les diagnostics, s'ils sont le préalable nécessaire à l'établissement d'une trajectoire de redressement réaliste, souffrent cependant de nombreuses lacunes en raison des problèmes récurrents de fiabilité comptable constatés au sein des communes et plus particulièrement celles des DROM.

En effet, les inventaires physiques sont incomplets et les recollements avec l'état de l'actif pas toujours réalisés. Il en découle des amortissements peu fiables. Sont également régulièrement constatées des absences de provisions pour risques et charges. Enfin, les charges à payer sont régulièrement minorées en raison d'un phénomène de « factures dans le tiroir ».

3. Le suivi des contrats : un double niveau qui permet une analyse la plus objective possible

Le suivi des contrats est assuré au niveau national et au niveau local.

Le comité de suivi national, qui se réunit au moins deux fois par an, est composé des membres de la task force ministérielle et de deux représentants de l'Agence française de développement.

Ce comité est présidé par le ministre en charge des outre-mer ou son représentant. Il constate les trajectoires financières et l'exécution budgétaire de l'exercice au regard des objectifs du contrat et peut prendre toutes les mesures nécessaires au regard des observations formulées.

Il décide si les subventions exceptionnelles prévues par les contrats peuvent être versées ou si elles doivent éventuellement être suspendues, au vu du respect des engagements de chaque collectivité.

Le cas échéant, il peut proposer la dénonciation du contrat au ministre des outre-mer.

Le comité de suivi local se réunit au moins trois fois par an sous la présidence du représentant de l'État. Ce comité est composé, en plus des agents de la préfecture, d'un ou deux représentants de l'exécutif local, de l'expert assurant l'assistance technique, d'un représentant de la DRFiP et du directeur local de l'Agence française de développement et du représentant de toute entité dont la présence paraîtrait opportune (ex : chambre régionale des comptes).

Ce comité valide et suit la réalisation des trajectoires financières et des actions entreprises par la collectivité pour l'atteinte des objectifs du contrat, sur la base d'indicateurs de résultats intermédiaires prédéfinis. Le cas échéant, il formule des recommandations d'actions correctrices ou d'amélioration des procédures. Le comité de suivi local joue enfin un rôle d'alerte des autorités nationales en cas d'écarts notables entre les résultats attendus et les indicateurs intermédiaires produits à l'occasion de ce comité.

Cette procédure à double niveau crédibilise le caractère « contractuel » des COROM et permet d'objectiver et de légitimer les décisions prises. Par ailleurs, la task-force permet, dans de nombreux cas, de trouver des positions communes conciliant les approches des différents ministères.

B. LES MOYENS MIS À LA DISPOSITION DES COMMUNES CONTRACTANTES : UN SOUTIEN BUDGÉTAIRE COUPLÉ À UN APPORT D'INGÉNIERIE

1. Des engagements communaux en contrepartie de l'aide de l'État

Les engagements de la commune doivent être définis dans le contrat avec un suivi régulier de leur exécution.

À cet égard, le contrat renvoie à un tableau de bord qui comporte des indicateurs financiers chiffrés précis (évolution des dépenses réelles de fonctionnement (DRF) et des chapitres 011, 012 et 65 etc..) et des objectifs d'optimisation de la gestion (par exemple, délibération sur la révision du temps de travail ou du régime indemnitaire ; optimisation de la chaîne de la dépense ; respect des calendriers budgétaires et comptables ; travaux de fiabilisation de l'actif pour améliorer la qualité comptable etc...).

Le contrat doit également formaliser le suivi de l'exécution de la programmation pluriannuelle des investissements.

Dans le cas où le contrat prévoit l'attribution d'une subvention exceptionnelle, la réalisation de ces objectifs conditionne son versement, à la suite d'une décision d'un comité national associant la direction générale des outre-mer, la direction générale des collectivités locales et la direction générale des finances publiques qui évalue la démarche de redressement justifiant ainsi l'octroi d'une dotation en fonction de différents indicateurs, notamment du respect de la trajectoire budgétaire pluriannuelle ainsi que des réformes structurelles déjà engagées la première année du contrat.

Il est donc indispensable que les engagements formulés dans le contrat présentent un caractère objectivable et mesurable.

Il est cependant également indispensable que les engagements se basent sur des données fiables et une trajectoire réaliste tenant compte de l'ensemble des éléments financiers ce qui a pu faire défaut dans certains cas (cf. supra et infra : 3ème partie IA2 a et b).

En contrepartie de ces engagements, l'aide de l'État à l'effort de redressement peut porter, selon les cas, sur tout ou partie des leviers suivants :

- la mise à disposition d'une assistance technique ;

- l'attribution d'une subvention exceptionnelle, une aide à la résorption des dettes à l'égard des fournisseurs et au retour à des délais de paiement dans la norme.

2. L'assistance technique : la réelle nouveauté des COROM

Le contrat prévoit la mise à disposition de la collectivité d'une assistance technique sous la forme d'un expert en gestion publique locale rattaché fonctionnellement à l'agence locale de l'AFD mais placé directement auprès de la commune contractante.

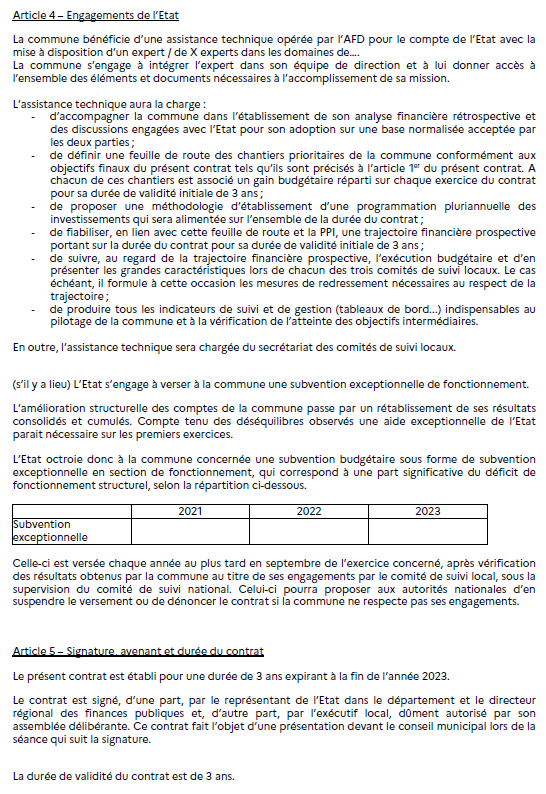

L'assistance technique a la charge :

- d'accompagner la collectivité dans l'établissement de son analyse financière rétrospective et prospective, dans l'élaboration du plan de redressement et dans les échanges avec l'État pour son adoption sur une base normalisée acceptée par les deux parties ;

- de proposer une feuille de route des chantiers prioritaires de la collectivité conformément aux objectifs finaux du contrat.

- de proposer le cadre d'une programmation pluriannuelle des investissements (PPI) qui sera suivie sur l'ensemble de la durée du contrat ;

- de fiabiliser, en lien avec cette feuille de route et la PPI, une trajectoire financière prospective portant sur la durée du contrat pour sa durée de validité initiale de 3 ans - de suivre, au regard de la trajectoire financière prospective, l'exécution budgétaire et d'en présenter les caractéristiques lors de chacun des comités de suivi locaux ;

- de produire tous les outils de suivi et de gestion (tableaux de bord...) indispensables au pilotage de la collectivité comme à la supervision par l'État des actions mise en oeuvre.

Cette assistance technique représente la principale nouveauté des COROM par rapport à d'autres dispositifs mis en place précédemment notamment des aides exceptionnelles qui n'avaient pas eu les résultats escomptés en termes d'amélioration de la situation financière des collectivités concernées faute de pouvoir mettre en place des réformes structurelles en sus de l'aide financière qui ne représente qu'une solution temporaire.

Ainsi, dans le cas des COROM, l'assistant technique, sur place au sein de la collectivité, doit permettre d'éviter les dysfonctionnements observés dans la mise en oeuvre de précédents dispositifs de soutien.

3. Le soutien budgétaire exceptionnel

L'amélioration structurelle des comptes de la collectivité passe par un rééquilibrage de ses résultats budgétaires et comptables. Les communes éligibles se caractérisant par le fait que le retour à l'équilibre n'est possible que sur plusieurs exercices, l'État peut décider d'octroyer à la collectivité concernée une subvention budgétaire exceptionnelle.

Celle-ci est prévue au contrat initial et versée chaque année au plus tard en septembre de l'exercice concerné, après décision du comité de suivi national, qui peut en suspendre le versement ou mettre fin au contrat si les engagements de la collectivité ne sont pas respectés.

II. L'IMPACT DU DISPOSITIF SUR LES COMMUNES CONTRACTANTES : ANALYSE DE CAS

A. UNE AMÉLIORATION CONTRASTÉE DE LA SITUATION FINANCIÈRE

L'effet des contrats de redressement est encore difficile à appréhender pleinement en raison du faible recul depuis la signature des premiers contrats.

Cependant, quelques tendances peuvent déjà être dégagées résultant des premières actions mises en oeuvre dans le cadre des contrats.

Ainsi, à ce stade, les situations sont contrastées d'une commune à l'autre ce qui s'explique par l'ampleur initiale des difficultés financières de certaines d'entre elles et de diagnostics préalables à la signature des contrats qui ont pu, dans certains cas, ne pas prendre en considération l'ensemble des problématiques, notamment sociales, des communes contractantes.

Dans ce contexte, il peut être souligné que sur les neuf communes contractantes, six d'entre elles ont vu leur situation s'améliorer au moins partiellement :

- la situation financière de Pointe-à-Pitre est encore largement dégradée mais des premières améliorations sont constatées sur le déficit total, sur les charges de personnel ou sur l'encours de dette ;

- la situation de Basse-Terre enregistre une amélioration notable allant au-delà de la trajectoire fixée pour certains ratios ;

- la situation financière de la commune de Fort-de-France enregistre quelques tendances positives concernant notamment la capacité d'autofinancement ou la baisse du déficit cumulé mais reste très fragile en 2022 ;

- la commune de Cayenne présente désormais des résultats excédentaires sur les deux sections, a amélioré sa capacité d'autofinancement et a réduit son encours de dette ;

- certains ratios de la commune de Saint-Benoit s'améliorent : la capacité d'autofinancement augmente, les charges de personnel sont contenues et l'encours de dette reste stable mais en 2022, le déficit cumulé sur les deux sections de fonctionnement et d'investissement est toujours important ;

- la commune Sada présente désormais un résultat cumulé sur les deux sections de fonctionnement et d'investissement excédentaire, sa capacité d'autofinancement a augmenté mais certains ratios restent très détériorés, notamment les charges de personnel qui enregistrent une hausse continue.

À l'inverse, deux communes enregistrent une dégradation de leur situation financière depuis la signature du contrat.

- la commune de Saint-Pierre voit sa situation se détériorer et n'enregistre pas à ce stade d'effets notables du contrat ;

- la situation financière de Iracoubo continue de se dégrader mais moins que les prévisions de la trajectoire définie dans le contrat.

La commune de Sainte-Rose a signé son contrat très récemment (18 novembre 2022) rendant difficile une analyse de son impact.

1. Les communes contractantes de Guadeloupe

a) Pointe-à-Pitre (cf. annexe 6) : des premières améliorations mais une démarche nécessairement longue au regard de la situation de départ

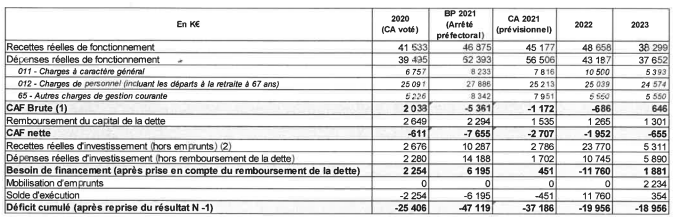

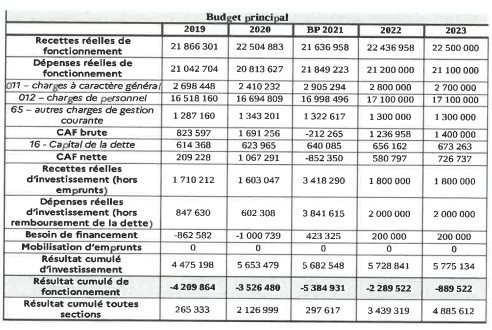

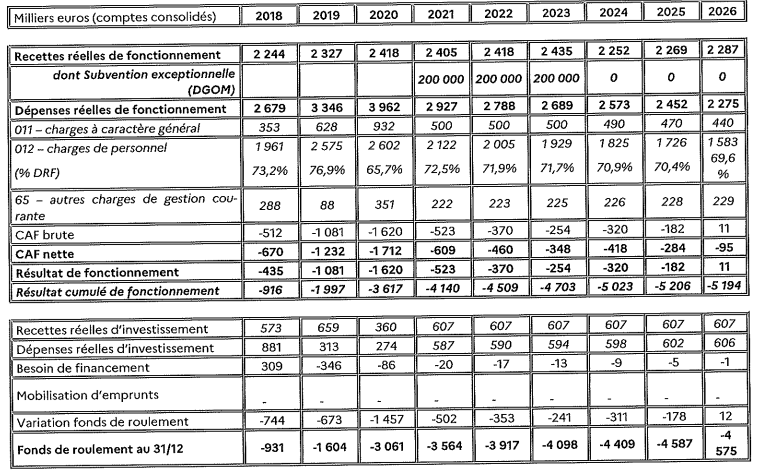

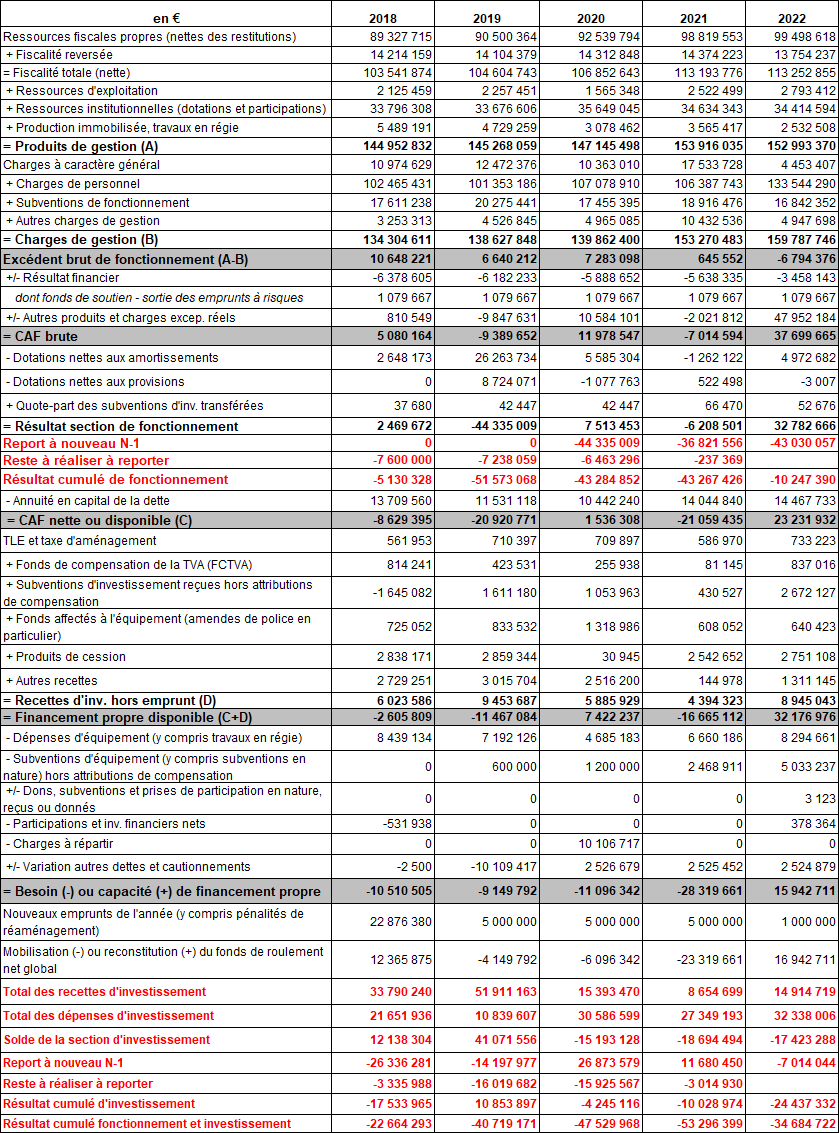

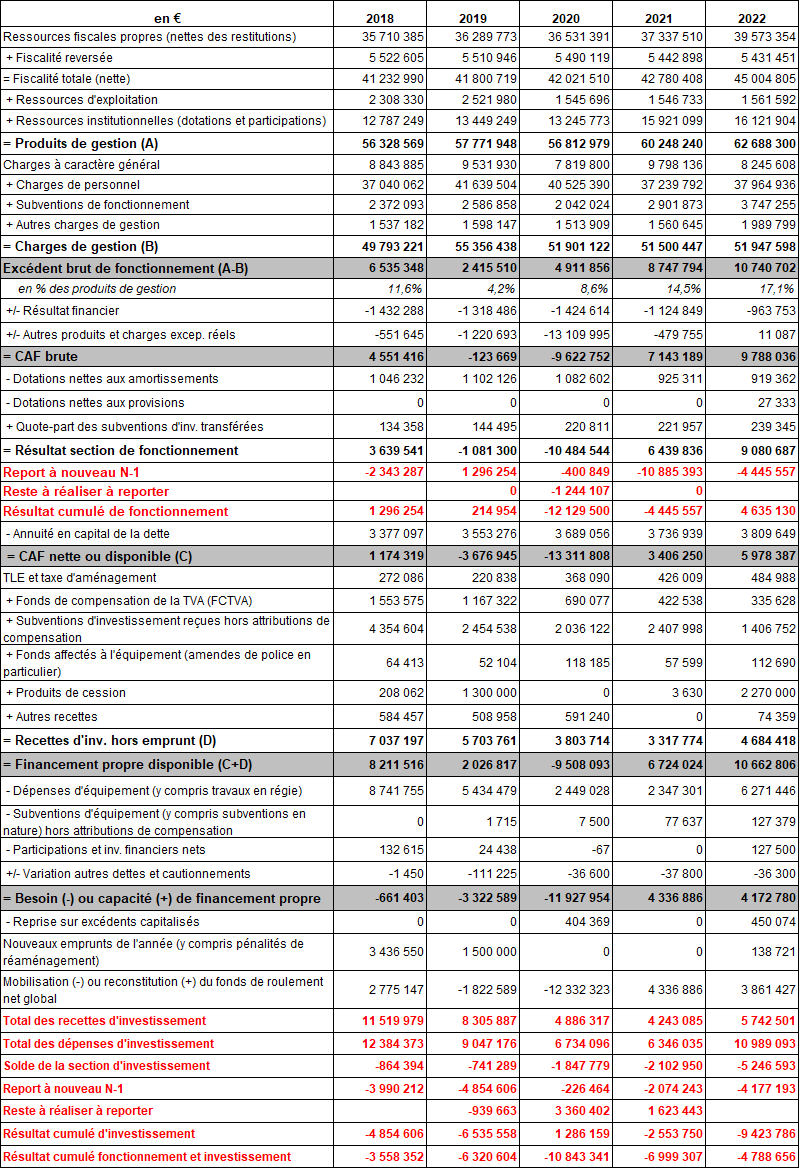

La trajectoire à suivre pour revenir à un équilibre du budget de la commune de Pointe-à-Pitre a été définie comme suit dans le contrat signé le 22 février 2022.

Trajectoire COROM de la commune de Pointe-à-Pitre

Source : COROM de Pointe-à-Pitre

La commune de Pointe-à-Pitre présentait, fin 2018, une situation particulièrement dégradée avec un déficit cumulé sur les deux sections de fonctionnement et d'investissement de plus de 77 millions d'euros.

Fin 2022, la section de fonctionnement présente toujours un déficit cumulé mais ce dernier est passé de 31,2 millions d'euros en 2018 à 23,4 millions d'euros (hors reste à réaliser à reporter) soit une diminution de 26,7 %.

Les capacités d'autofinancement brute et nette ont diminué de respectivement 190 % et 70 % ainsi que les dépenses d'équipement qui passent de 351 euros par habitant à 154 euros par habitant.

Enfin, sur la même période, les produits ont baissé de 3 % alors que les charges ont augmenté de 1,7 %.

Il convient cependant de souligner que les charges de personnel sont passées, entre 2018 et 2022 de 27 millions d'euros à 26,3 millions d'euros soit une légère diminution de 0,7 % malgré une nouvelle hausse enregistrée entre 2021 et 2022.

De surcroit, le déficit cumulé de la section d'investissement est passé de 45,3 millions d'euros à 11,8 millions d'euros. Il en résulte que le déficit cumulé des deux sections est désormais de 35,2 millions d'euros (hors reste à réaliser à reporter) contre 77 millions d'euros en 2018.

L'encours de dette a diminué de près de 10 millions d'euros.

La trajectoire n'est donc pas atteinte en 2022 malgré quelques améliorations importantes de sorte que le contrat devrait, pour être pleinement efficace, être prolongé au-delà de la durée initiale.

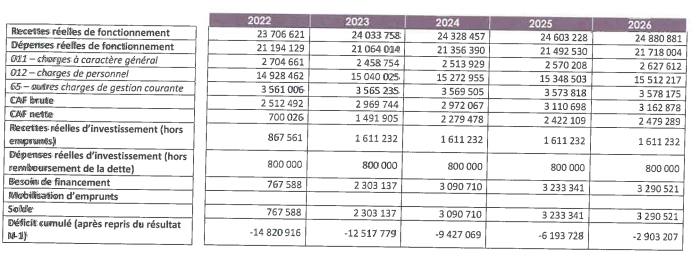

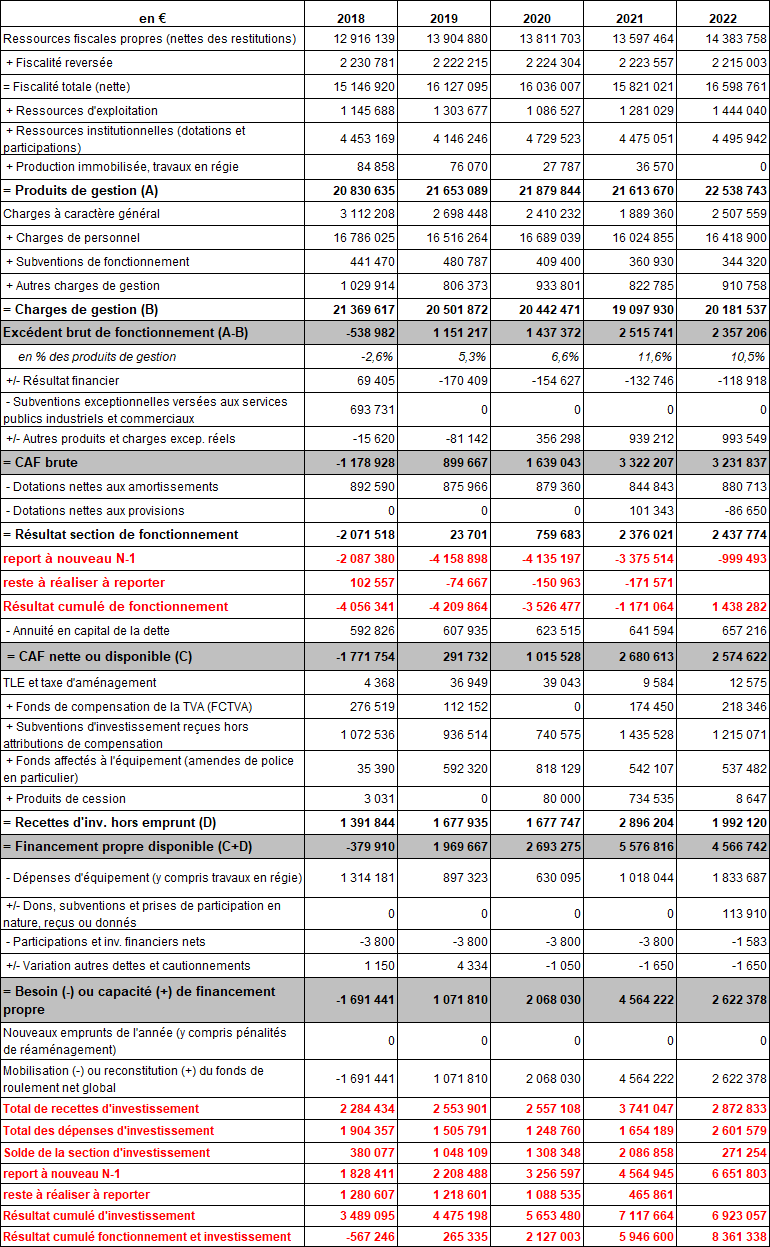

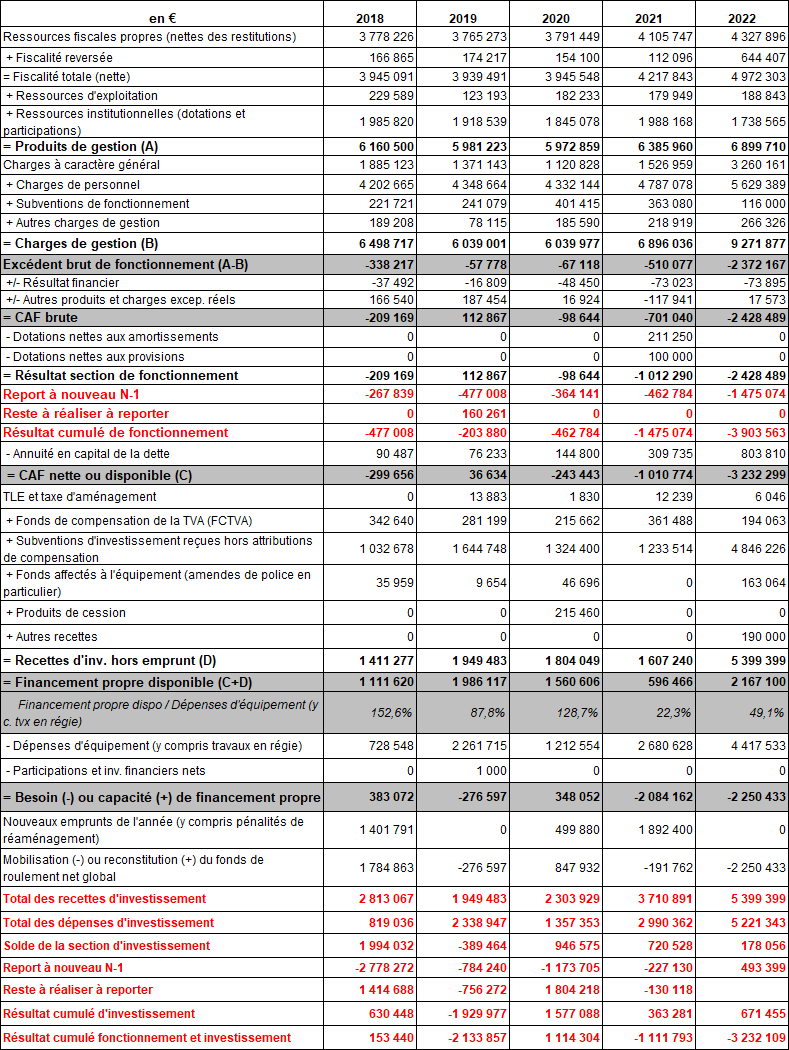

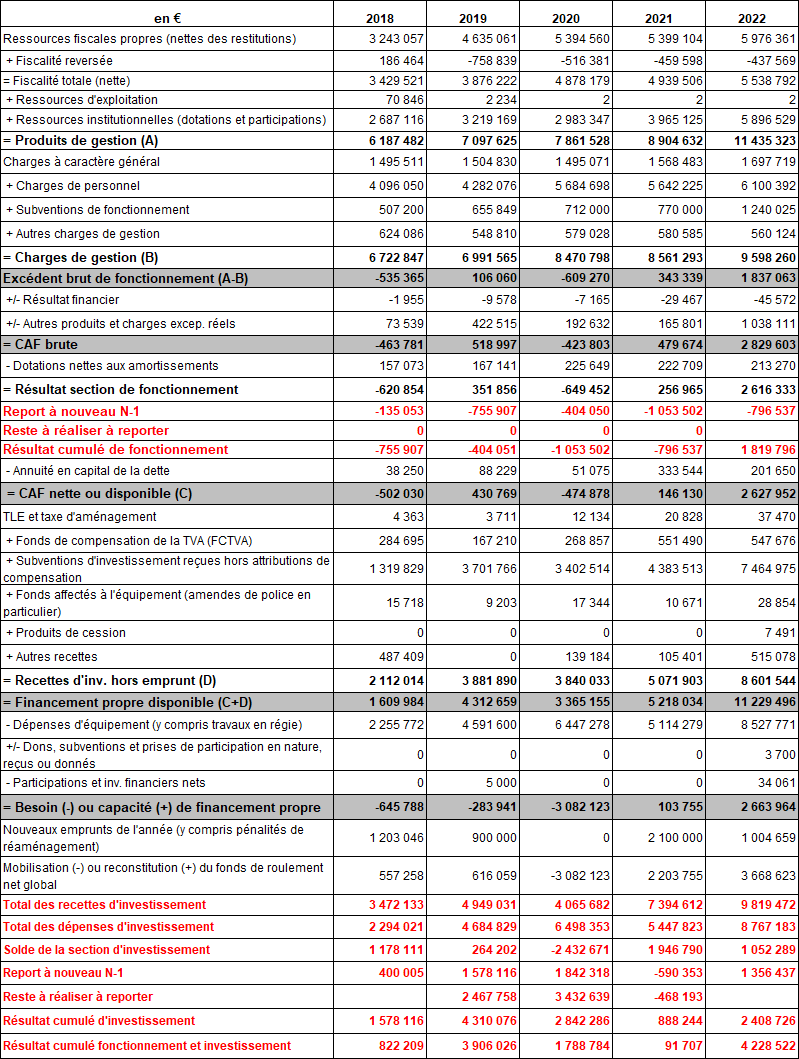

b) Basse-Terre (cf. annexe 7) : un exemple de pleine réussite

La trajectoire à suivre pour revenir à un équilibre du budget de la commune de Basse-Terre a été définie comme suit dans le contrat signé le 22 juillet 2021.

Trajectoire COROM de la commune de Basse-Terre

Source : COROM de Basse-Terre

Fin 2022, une amélioration notable allant au-delà de la trajectoire du contrat est constatée.

Le déficit cumulé sur les deux sections de fonctionnement et d'investissement est passé de 567 246 euros en 2018 à un excédent de 8,4 millions d'euros en 2022.

Fin 2022, la section de fonctionnement présente pour la première fois depuis cinq ans un excédent à hauteur de 1,4 million d'euros contre un déficit de 4 millions d'euros en 2018. Le résultat cumulé de la section d'investissement est, pour sa part, passé de 3,5 millions d'euros à 6,9 millions d'euros.

Par ailleurs, les capacités d'autofinancement brute et nette sont désormais positives, ce qui a permis une légère reprise des dépenses d'équipement qui passent de 123 euros par habitant en 2018 à 181 euros par habitant en 2022.

De surcroit, sur la même période, l'encours de dette a diminué de 33,5 %, passant de 7,4 millions d'euros à 4,9 millions d'euros.

Les produits ont augmenté de 8,2 % quand, parallèlement les charges ont diminué de 5,5 %. Plus spécifiquement, les charges de personnel ont enregistré, entre 2018 et 2022 une baisse de 2,2 %.

Le contrat a permis une maitrise des charges à caractère général et de personnel. De même, il a eu pour conséquence des taux de subventionnement importants pour des projets d'investissement portés par des acteurs majeurs ainsi qu'une amélioration de la trésorerie.

Les effets du contrat sont donc significatifs et pourraient permettre à la commune, si la tendance se confirme, d'emprunter de nouveau pour financer ses investissements.

Cependant, cette amélioration s'explique également en partie par la subvention exceptionnelle versée dans le cadre du COROM pour plus de 1 million d'euros en 2021 et 0,8 million d'euros en 2022 mais également par des cessions d'immobilisations qui, si elles peuvent se poursuivre un temps, n'ont pas vocation à dégager des produits pérennes.

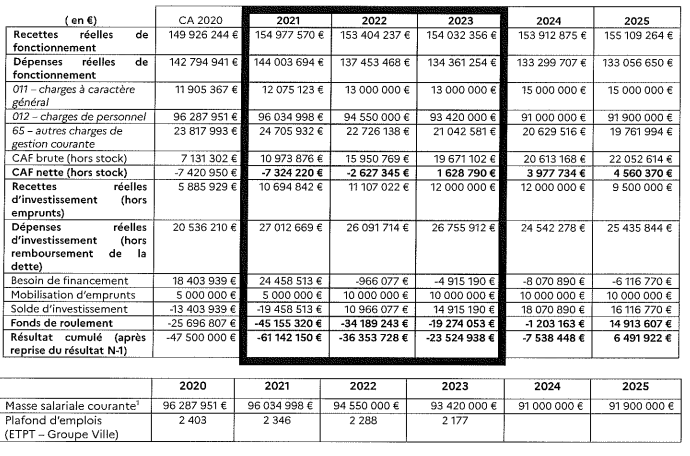

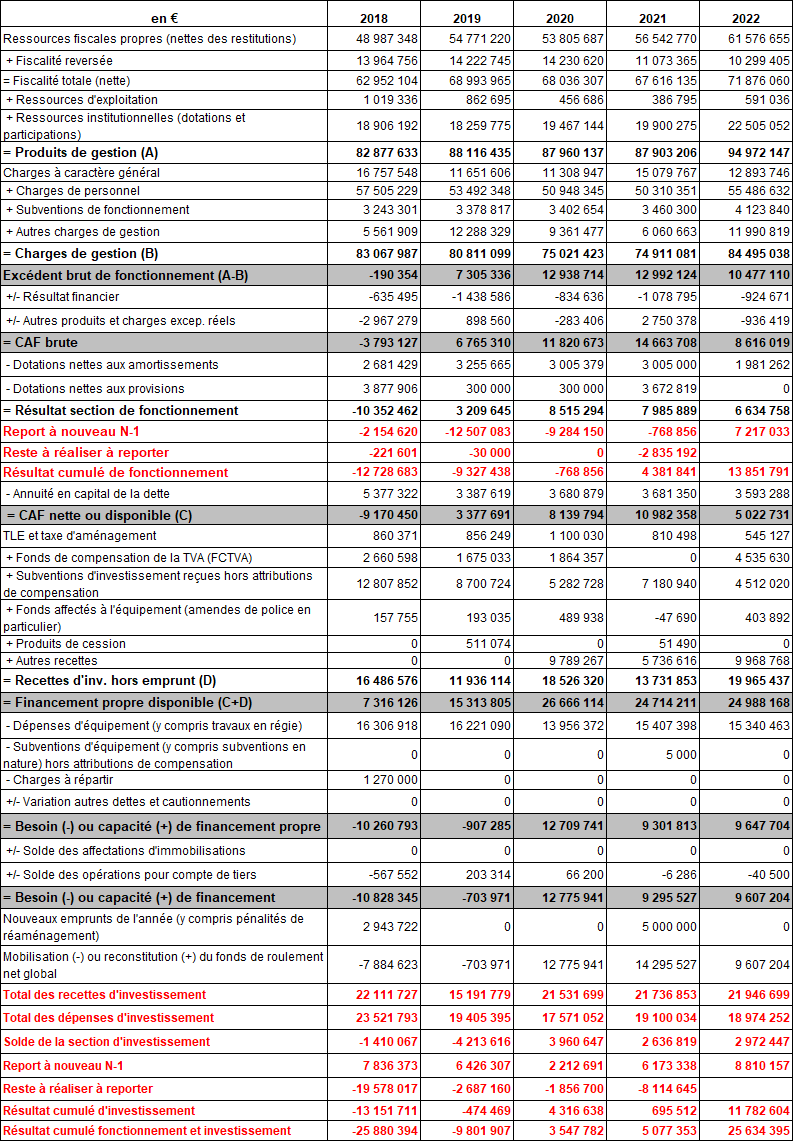

c) Sainte-Rose : un contrat trop récent pour tirer les premières conclusions

La trajectoire à suivre pour revenir à un équilibre du budget de la commune de Sainte-Rose a été définie comme suit dans le contrat signé le 18 novembre 2022.

Trajectoire COROM de la commune de Sainte-Rose

Source : COROM de Sainte-Rose

La période de recul est, à ce stade, trop courte, pour pouvoir juger des améliorations mises en oeuvre.

Cependant, fin 2018, le résultat cumulé sur les deux sections de fonctionnement et d'investissement s'élevait à 2,2 millions d'euros avec une section de fonctionnement présentant un bénéfice de 1,7 million d'euros et une section d'investissement excédentaire de 0,5 million d'euros.

Fin 2022, le résultat cumulé sur les deux sections de fonctionnement et d'investissement était excédentaire à hauteur de 10,3 millions d'euros décomposé entre une section de fonctionnement présentant un bénéfice de 9,9 millions d'euros et une section d'investissement présentant un léger excédent de 0,4 million d'euros.

Les charges de personnel enregistrent une légère baisse de 1,4 % entre 2018 et 2022 passant de 14,7 à 13,4 millions d'euros.

Enfin, entre 2018 et 2022, les capacités d'autofinancement brute et nette sont passées respectivement de 0,7 million d'euros et -0,6 million d'euros à 6,7 millions d'euros et 5,2 millions d'euros.

En revanche, la commune présentait des résultats déficitaires sur ses trois budgets annexes (eau, assainissement et lotissement) pour un montant total de 15,7 millions d'euros en 2018 et de plus de 16 millions d'euros en 2021.

Ce sont donc les comptes consolidés de la commune qui présentent un déficit.

2. Les communes contractantes de Martinique

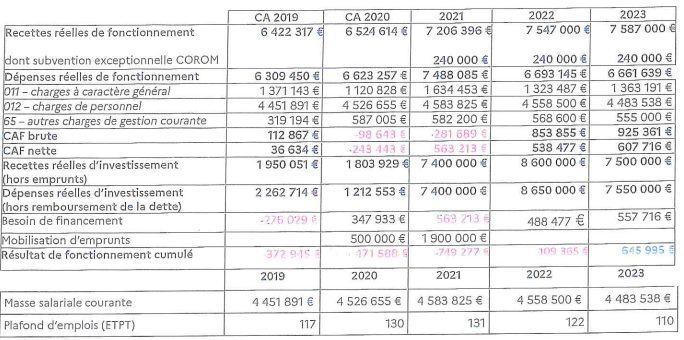

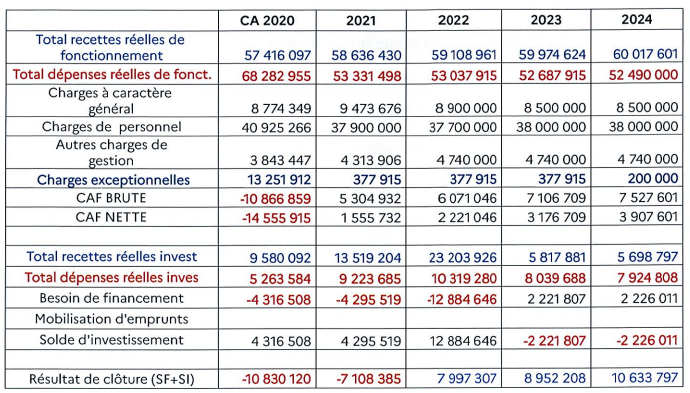

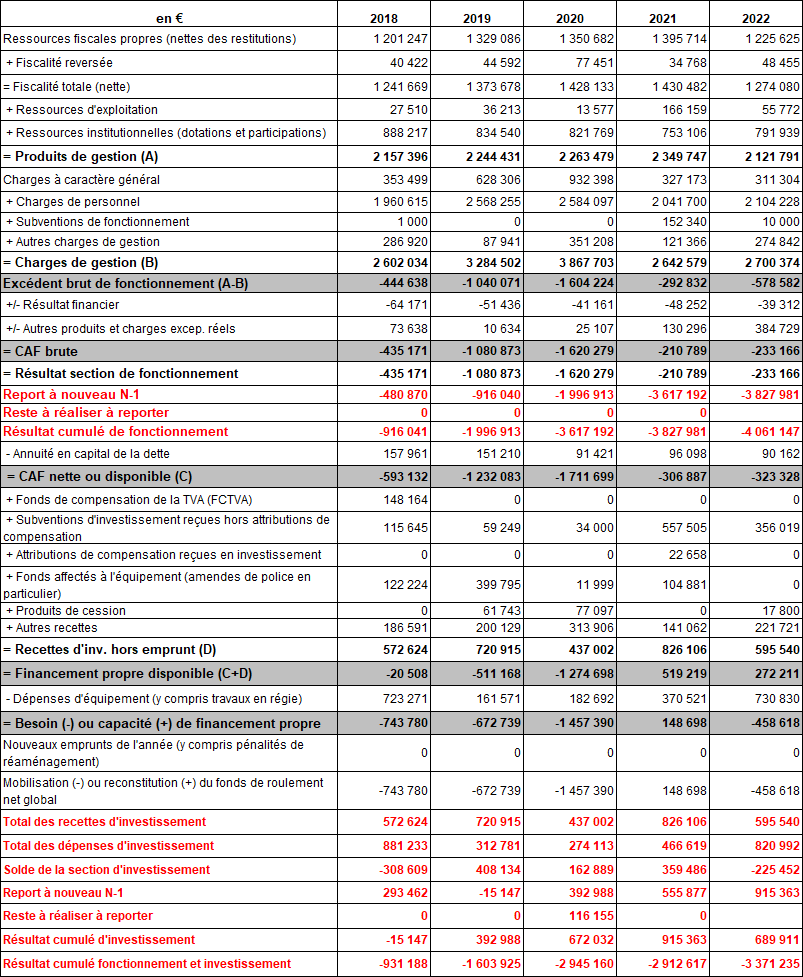

a) Fort-de-France (annexe 8) : de premiers résultats encourageants mais une situation qui reste très fragile

La trajectoire à suivre pour revenir à un équilibre du budget de la commune de Fort-de-France a été définie comme suit dans le contrat signé le 13 octobre 2021.

Trajectoire COROM de la commune de Fort-de-France

Source : COROM de Fort-de-France

La situation financière de la commune de Fort-de-France reste très fragile en 2022 malgré quelques tendances positives.

Ainsi, fin 2022, le déficit cumulé sur les deux sections de fonctionnement et d'investissement s'élève à 34,7 millions d'euros contre 22,6 millions d'euros en 2018 mais 40,7 millions d'euros en 2019, 47,5 millions d'euros en 2020 et 53,3 millions d'euros en 2021 soit une diminution de près de 20 millions d'euros entre 2021 et 2022.

Fin 2022, la section de fonctionnement présente un déficit cumulé de 10,3 millions d'euros en net recul par rapport aux trois années précédentes au cours desquelles il s'établissait entre 43 et 51 millions d'euros.

Le résultat cumulé de la section d'investissement est, pour sa part, beaucoup plus erratique et varie entre 2018 et 2022 entre un excédent de 10,8 millions d'euros en 2019 et un déficit de 24,4 millions d'euros en 2022.

Si ces résultats vont au-delà des objectifs fixés par le contrat, la situation de la commue reste particulièrement dégradée.

En revanche, les capacités d'autofinancement brute et nette sont désormais positives et s'établissent respectivement à 37,7 millions d'euros et 23,2 millions d'euros en 2022 sous l'effet essentiellement du résultat exceptionnel.

L'encours de dette peine à diminuer significativement.

Enfin, les produits de gestion ont augmenté de 5,5 % entre 2018 et 2022 mais les charges ont enregistré une hausse de près de 19 % sous l'effet essentiellement de la hausse des charges de personnel qui sont passées de 102,5 millions d'euros à 133,5 millions d'euros.