C. INVESTIR DANS LES SCIERIES POUR PASSER À L'ÉCHELLE INDUSTRIELLE, MAIS SANS PERDRE DE VUE L'IMPÉRATIF DE FLEXIBILITÉ

1. Un besoin d'investissement pour remettre à niveau notre outil de transformation vis-à-vis des scieries allemandes

a) Le maintien d'appels à projets présentant un fort effet de levier pour la dépense privée et un faible coût d'abattement de la tonne de CO2 évitée

Alors que l'Allemagne dispose d'un réseau bancaire avec un ancrage territorial fort qui le prédispose à une bonne connaissance de son tissu industriel, les PME et ETI françaises de la filière bois peuvent connaître plus de difficultés de financement.

Dans le cadre de France Relance puis de France 2030 et désormais de France Nation Verte, entre mi-2021 et mi-2024, 530 M€ de fonds publics ont bénéficié à environ 150 projets au sein de la filière bois via trois appels à projets particuliers :

Ø systèmes constructifs bois (SCB) (2021-23) : 71 projets aidés à hauteur de 203 M€ pour 1,3 Md€ d'investissement total ;

Ø biomasse chaleur industrie bois (BCIB) (2022-24) : 40 projets aidés à hauteur de 198 M€ d'aide pour 533 M€ d'investissement ;

Ø industrialisation performante des produits bois (IPPB) (2024) : 76 M€ d'aide pour 288 M€ d'investissement.

Directement ou indirectement, ces trois appels à projets témoignent de la priorité des pouvoirs publics, déjà évoquée supra (cf. partie I, A, 1), pour le bois-construction :

Ø le premier vise la construction de façon très explicite et permettra d'augmenter de 15 % les capacités de sciage et de production de panneaux dans le but de pouvoir couvrir l'intégralité de nos besoins en bois-construction - par exemple, un investissement de 100 M€ du groupe Thebault, leader du contreplaqué, permet de construire la première usine de lamibois de France, en Haute-Loire, ou encore l'investissement du groupe Siat dans sa nouvelle ligne de production. Cet appel à projets, désormais éteint, correspondait à une logique capacitaire ;

Ø le deuxième permettra d'augmenter de 7 points la part des volumes de bois faisant l'objet de séchage en France (le niveau étant de 15 % aujourd'hui contre 80 % en Allemagne), un procédé indispensable pour que le bois construction ne se déforme pas à l'humidité. Par ailleurs, cet appel à projets vise l'amélioration de l'autonomie énergétique des scieries, leur permettant de dégager de la rentabilité et donc d'investir, ainsi qu'une diversification de l'activité des scieries grâce à la fabrication et à la commercialisation de granulés ;

Ø le troisième cible les scieries de feuillus, pour les moderniser afin d'améliorer la valorisation d'essences secondaires ou de bois de crise.

Selon le CSF Bois, ces AAP auraient permis de créer environ 3 000 emplois (2 700 pour SCB et 300 pour IPPB) sur tout le territoire et provoqué plus de 2 Md€ d'investissements supplémentaires, ce qui témoigne d'un fort effet de levier, justifiant l'intervention de la puissance publique. Pour SCB, l'effet de levier a été supérieur à 6, et pour IPPB il est de près de 4 - légèrement plus faible en raison d'un cahier des charges et notamment de seuils d'éligibilité plus bas, des scieries de plus petites tailles étant visées. Pour BCIB, l'administration n'a pas souhaité communiquer sur cet indicateur de l'effet de levier et ne l'a d'ailleurs pas communiqué, mais il est possible de le calculer à hauteur de 2,5 environ.

L'administration nie l'existence d'un « coup d'arrêt » en 2025, tout en communiquant un montant de la ligne « aval » de France Nation Verte ramené à 14,8 M€, qui s'ajoute à un reliquat de 30 M€, contre 118 M€ de besoins exprimés, ce qui laisse présager une prochaine relève d'IPPB « très sélective ». Le nombre élevé de projets non lauréats, restés orphelins, témoigne, du reste, du fort appétit de modernisation de la première transformation.

À ces trois guichets spécifiques à la filière bois, opérés par l'Ademe, s'ajoutent d'autres guichets ouverts aux entreprises industrielles. Cependant, il a été relevé en audition que les entreprises de la filière bois, souvent des PME ou des ETI, pouvaient connaître des difficultés pour candidater à ces appels à projets transversaux. C'est d'ailleurs la raison pour laquelle l'accès de l'industrie du bois à l'AAP BCIAT (biomasse chaleur pour l'industrie, l'agroalimentaire et le tertiaire) a cessé, au profit de la mise en place de l'AAP spécifique, BCIB.

De son côté, l'équipe du Fonds bois de Bpifrance constate également « un nombre très faible de projets malgré des fonds disponibles pour être déployés » et déplore que, « sur une quarantaine de projets instruits chaque année, un trop faible nombre se concrétise ». Cette réticence s'expliquerait notamment par la baisse d'activité et les incertitudes dans le secteur du bâtiment depuis 2023. Au-delà de cette crise conjoncturelle, la banque craint l'émergence de situations de « non-finançabilité » en lien avec « des cycles d'activité de plus en plus forts, rendant toute levée de fonds (dette ou fonds propres) particulièrement difficile, au détriment d'autres secteurs moins cycliques, préférés par les investisseurs ».

Des possibilités complémentaires de financement européen

En ce qui concerne les formes possibles de soutien public, la facilité pour la reprise et la résilience (FRR), le Fonds européen agricole pour le développement rural (Feader) et le Fonds européen d'investissement (EIF) financent des aides en faveur du soutien aux investissements forestiers productifs et technologiques, y compris dans la transformation et la commercialisation. La Banque européenne d'investissement a prêté 15 milliards d'euros en faveur du secteur forestier durant les 10 dernières années. Pour la période 2023-2027, la politique agricole commune a alloué 4,2 milliards d'euros en faveur du soutien au secteur forestier dont 400 millions d'euros en faveur du soutien aux investissements forestiers productifs et technologiques.

Source : DGPE

Coordinateur du Comité stratégique de filière bois, Jean-Luc Dunoyer, rappelle que les investissements en « base » (hors AAP) de la filière bois sont de l'ordre de 4,2 Md€ et que la transition écologique devrait nécessiter un surinvestissement de l'ordre de plus de 10 %, correspondant à peu près au montant des appels à projet.

Il convient aux yeux des rapporteurs de resituer la place du bois, relativement réduite, dans l'ensemble des dépenses publiques du pays. Il conviendrait en outre de recourir aux critères de l'effet multiplicateur de la dépense publique sur la dépense privée et de l'abattement de la tonne de CO2 évitée pour juger de l'opportunité de maintenir des dépenses publiques d'investissement, afin de sauvegarder le plus possible de dispositifs orientés sur la filière bois, souvent performants au regard de ces deux critères.

Recommandation n° 13 : au regard des 3 000 emplois induits en trois ans, du fort effet de levier sur la dépense privée et du faible coût d'abattement du CO2 associé, maintenir les principaux appels à projets destinés à la filière bois (industrialisation performante des produits bois (IPPB), biomasse chaleur industrie bois (BCIB)).

b) À défaut, la mise en place d'une provision pour investissements, pompe aspirante pour le développement de la transformation, très peu coûteuse pour la puissance publique

En complément, ou à défaut si l'option précédente n'était pas retenue, il serait utile de mettre en place une provision pour investissements. Cette proposition était parmi les recommandations phares des Assises de la forêt et du bois et figurait déjà dans un rapport sur la valorisation par les scieries des gros et très gros bois (CGAAER, 2020).

La filière a manifesté de façon unanime son intérêt pour ce mécanisme, sur le modèle de ce qui existerait en Allemagne ou, sous une forme différente, en Belgique. À vrai dire, selon Pierre Piveteau, cela fait vingt ans qu'elle est demandée, depuis que l'Allemagne, alors déficitaire en bois-construction a mis en place un tel dispositif avec succès. La scierie Streit visitée en Allemagne a insisté sur la part des subventions publiques dans ses investissements, mais la FNB n'a pas manqué de rappeler que ce dispositif avantageux pour les investissements n'avait pas d'équivalent en France.

Ce dispositif devrait respecter le cadre européen relatif aux aides d'État, tel que décrit ci-après.

Le cadre européen relatif aux aides d'État

Les mesures concernant des investissements en faveur des entreprises opérant dans le secteur forestier constituent des aides d'État, aux termes de l'article 107, paragraphe 1, du Traité sur le Fonctionnement de l'Union européenne, si les conditions cumulatives suivantes sont remplies : (i) la mesure doit être imputable à l'État et financée par des ressources d'État ; (ii) elle doit conférer un avantage à son bénéficiaire ; (iii) cet avantage doit être sélectif, et (iv) la mesure doit fausser ou menacer de fausser la concurrence et affecter les échanges entre États membres.

En ligne avec ce principe, les investissements dans ce secteur constituent des aides d'État. Pour être déclaré compatible avec le marché intérieur, les régimes d'aides ne doivent pas provoquer de distorsions significatives de la concurrence et des échanges. En conséquence, l'État membre concerné doit démontrer que ces effets négatifs seront aussi limités que possible compte tenu, par exemple, de la taille des projets concernés, des montants d'aide individuels et cumulés, des bénéficiaires ainsi que des caractéristiques des secteurs ciblés. À cet égard, les règles de l'Union européenne en matière d'aides d'État prévoient les conditions spécifiques qui doivent être respectées afin que ces aides soient compatibles avec le marché intérieur. Plus précisément les Lignes directrices concernant les aides d'État dans les secteurs agricole et forestier et dans les zones rurales et le Règlement (UE) 2022/2472 de la Commission européenne du 14 décembre 2022 déclarant certaines catégories d'aides, dans les secteurs agricole et forestier et dans les zones rurales, compatibles avec le marché intérieur (Aber) prévoient les conditions spécifiques pour l'octroi des aides d'État au secteur forestier.

En ce qui concerne les aides aux scieries, les Lignes directrices et l'Aber prévoient la possibilité d'octroyer des aides d'État à des conditions spécifiques et exclusivement pour des « opérations qui précèdent la transformation industrielle ». De telles opérations selon la définition du point (33)(41) des lignes directrices et de l'article 33(40) de l'Aber incluent : l'abattage, le démembrement, l'effeuillage, le découpage, le stockage, le traitement de protection et le séchage du bois, et toutes les autres opérations de travail préalables au sciage industriel du bois dans une scierie, ainsi que le sciage lorsque la capacité de transformation annuelle maximale est de 20 000 m3 de bois rond entrant destiné à être scié.

Enfin, dans le cas où les Lignes directrices et/ou l'Aber ne s'appliquent pas (pour les scieries uniquement dans le scénario mentionné), le Règlement général d'exemption par catégorie prévoit la possibilité d'octroyer diverses formes d'aides, poursuivant des objectifs variés, telles que des aides à l'investissement, des aides à la formation, des aides en matière de protection de l'environnement, sans notification préalable à la Commission.

Les États membres peuvent aussi octroyer des aides de minimis sur la base du Règlement (UE) 2023/2831 relatif aux aides de minimis. Le montant total des aides de minimis octroyées par État membre à une seule entreprise ne dépasse pas 300 000 € sur une période de 3 ans.

Source : Commission européenne

Comparé aux appels à projets, ce dispositif aurait certains avantages.

D'abord, pour l'État, il se traduirait par un simple décalage de recettes fiscales, de l'ordre de 100 M€ (taux de l'impôt sur les sociétés (IS) à 25 % sur 400 M€ d'investissement annuel des scieries), sur lequel il ne faudrait payer que les intérêts. Les recettes seraient récupérées après 5 ans, avec des pénalités de rattrapage si tout n'a pas été utilisé pour investir sur la période.

Ensuite, pour le secteur, ce serait une véritable pompe à investissements permettant de toucher l'ensemble des scieries, dont près de 900 « micro-scieries » de moins de 5 000 m3 de sciages par an, là où les appels à projets ont bénéficié à plus de 150 acteurs sur 1 200 scieries.

Enfin, si des conditions simples de décarbonation et d'intégration verticale devraient être mises en place pour continuer de flécher, dans une certaine mesure, les dépenses, les contraintes des appels à projets (avances remboursables au début, cahiers des charges complexes) disparaîtraient.

Bpifrance précise toutefois que cette mesure « stratégique pour restaurer notre compétitivité face à nos voisins, ne résoudra pas tout ».

Recommandation n° 14 : si l'abondement des appels à projets bénéficiant à la filière bois venait à diminuer, mettre en place une provision pour investissement centrée sur la première et la deuxième transformation du bois, mobilisable pendant une durée de cinq ans pour des investissements respectant deux grands principes - la décarbonation et l'intégration verticale - déclinés de la façon la plus simple possible.

2. La scierie du futur reposera sur une complémentarité entre de petites « scieries de service » et une grande scierie industrielle par massif

Ces investissements pourront permettre de massifier les volumes transformés, sur le modèle de l'Allemagne, qui s'est beaucoup modernisée au début des années 2000. Les scieries allemandes, reposant sur la massification, peuvent transformer jusqu'à 1 Mm3 de bois, et produisent 2,5 fois plus de sciages que la France, pour une récolte similaire.

En effet, selon la direction générale de la performance économique et environnementale des entreprises (DGPE), « le nombre de scieries a diminué de 75 % en près de quarante ans (1 308 en 2019 (source Agreste), contre 5 241 en 1980 (source Cour des Comptes) », et « le tissu industriel français est majoritairement constitué de petites unités de transformation (< 5 000 m3), en milieu rural, avec des difficultés de recrutement et de reprise des scieries. L'âge moyen des dirigeants (autour de 60 ans) n'est pas toujours propice à l'innovation. » Elle ajoute que « la catégorie des petites scieries feuillues semble être la plus fragilisée, en particulier celles qui n'ont pas pu faire les investissements nécessaires pour se moderniser et qui ont un taux de marge sur production faible et en diminution ».

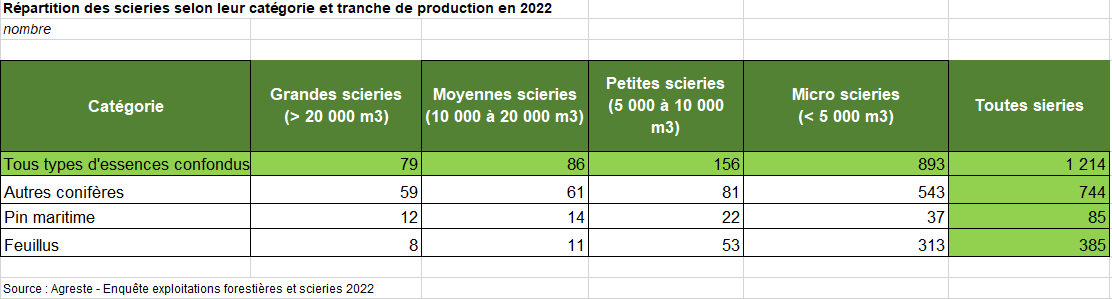

La concentration devrait donc se poursuivre, en particulier au moment des transmissions. La France compte 79 grandes scieries (> 20 000 m3) quand l'Allemagne semble en compter plus de 300, soit l'essentiel de ses entreprises, certaines atteignant des volumes transformés incomparablement plus élevés que les plus grandes scieries françaises (Monnet-Sève, Piveteau, Siat, Archimbaud...). Pourtant, en France c'est d'ores et déjà 60 % de la production qui est assurée par ces grandes scieries, quand bien même elles ne représentent que 7 % des scieries.

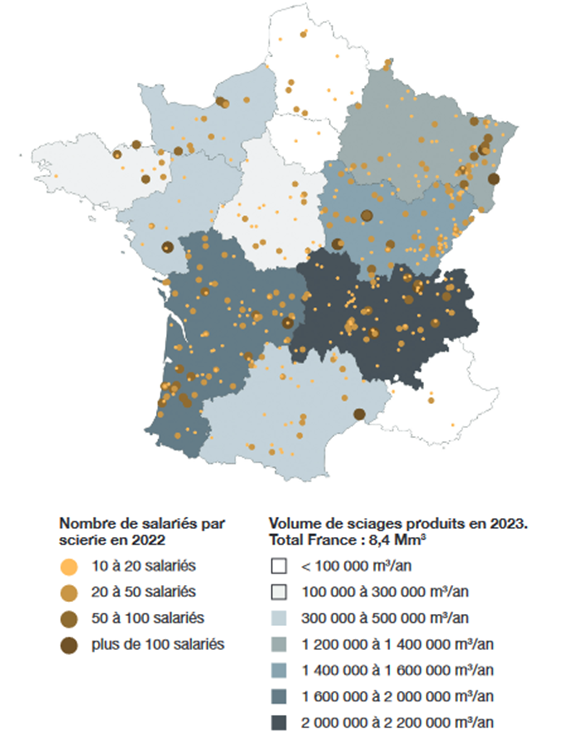

Répartition des scieries sur le territoire français

Source : memento FCBA 2024

M. Marc Siat, le président-directeur général du groupe Siat, prédit qu'il y aura demain une grande scierie par massif forestier et bassin de production (comme il s'y emploie par exemple avec la scierie de Brassac, dans le Tarn).

Pour autant une complémentarité pourrait s'installer entre une grande scierie industrielle par massif (capacitaire) et le maintien de petites « scieries de service » (M. Maurice Chalayer), souvent de feuillus, avec « un savoir-faire artisanal », équipées de lignes « ruban » flexibles (optimisation de la matière9(*)). L'AAP IPPB vise spécifiquement à moderniser ces dernières scieries. La FNB indique en effet que les scieries françaises ne sont pas si mal préparées au changement climatique, en comparaison avec les unités industrielles standardisées moins flexibles de l'Allemagne.

L'entreprise LBL Brenta, fabricant de matériels de scierie pour petites et moyennes scieries, confirme cette idée de complémentarité. Si la logique d'appels à projets persistait, il serait intéressant d'en ouvrir un spécifique aux machines utilisées dans les scieries, à la numérisation et à l'intégration de l'intelligence artificielle dans les processus de production. Ainsi que l'a rappelé Mme Laëtitia Rochatte, de l'entreprise NS Gerbois, la France dispose d'un leadership en matière d'IA, et pourtant c'est l'entreprise italienne Microtech qui a réussi le mieux à intégrer cette technologie dans les matériels de scierie.

* 910 À la différence d'une ligne canter, plus industrielle et à flux continu, une ligne ruban est capable de traiter des bois de différentes essences et tailles. Cette ligne de production est cependant moins rentable. La scierie Siat d'Urmatt vient de s'équiper d'une ligne ruban qui combine cette flexibilité et une efficacité industrielle.