B. RENFORCER LE CONTRÔLE FINANCIER DES CPTS

1. Mieux contrôler les dépenses et la gestion des CPTS

L'ACI laisse une très grande liberté aux CPTS dans l'utilisation des fonds qui leur sont octroyés et le risque de mésusage de ces fonds publics a fréquemment été évoqué.

Illustrations de mésusages et de dépenses litigieuses

- organisation d'activités culturelles et sportives à destination de leurs membres, tels que des cours de yoga, des sorties en voile ou des « soirées théâtre »3(*) ;

- thésaurisation d'une partie des fonds octroyés demeurant inutilisée et épargnée ;

- utilisation de fonds de l'assurance maladie pour réaliser un investissement immobilier.

De plus, les rapporteurs ont observé que le niveau d'information dont disposent les régulateurs sur les dépenses engagées par les CPTS est très variable. Une CPAM rapporte, ainsi, que l'une des CPTS de son territoire lui adresse son rapport d'activité « amputé de la partie financière ».

Proposition n° 9 : Imposer la transmission à l'ARS et à la CPAM des documents budgétaires et comptables nécessaires au contrôle de l'utilisation des fonds publics accordés aux CPTS.

Ainsi, bien que les rapporteurs demeurent attachés à la libre organisation des professionnels, un encadrement plus strict de la gestion financière des CPTS au niveau national doit être recherché. Celui-ci pourrait amener à fixer des règles visant notamment à interdire explicitement certaines pratiques, prévoir des mécanismes de récupération des indus et de sanctions financières visant directement les personnes responsables des dépenses litigieuses.

2. L'indispensable contrôle des sources de financement des CPTS

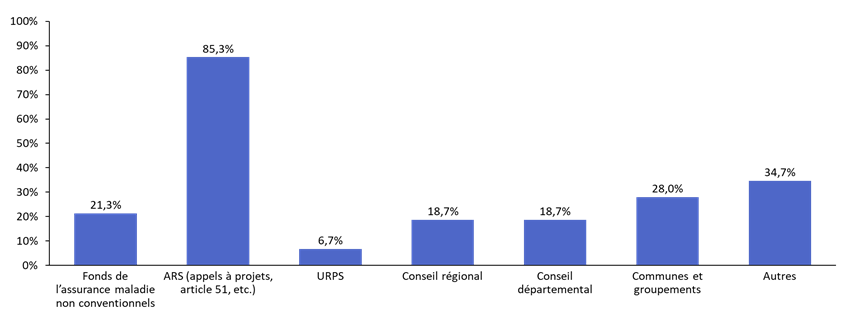

À côté du financement conventionnel et des cotisations versées par les adhérents, les CPTS disposent parfois de sources de financement secondaires très diversifiées : y figurent notamment les collectivités territoriales mais aussi des acteurs privés, tels que des associations ou des laboratoires pharmaceutiques. Ces financements sont aujourd'hui difficilement identifiables.

Part des CPAM identifiant une source de

financement secondaire

pour au moins une CPTS de leur ressort

territorial

Source : Mecss du Sénat, d'après des données de la Caisse nationale de l'assurance maladie

Proposition n° 11 : Mettre en place, dans le cadre du nouvel ACI, un contrôle systématique des sources de financement des CPTS à l'aide des documents budgétaires et comptables transmis.

Certains financements secondaires observés suscitent des risques spécifiques. Tel est le cas, en particulier, des fonds versés par des laboratoires pharmaceutiques en contrepartie de formations. Une réflexion doit être engagée avec les professionnels de santé sur l'opportunité d'encadrer davantage le financement des CPTS par des entreprises.

Réunie le mercredi 15 octobre 2025 sous la présidence de Mme Pascale Gruny, la commission des affaires sociales a adopté le rapport et les propositions présentés par Corinne Imbert et Bernard Jomier, rapporteurs, et en a autorisé la publication sous forme d'un rapport d'information.

* 3 UFML-S, CPTS : des investissements en milliards pour qui, pourquoi, pour quels résultats, novembre 2024, pp. 15 et suivantes.