- L'ESSENTIEL

- AVANT-PROPOS

- I. UN DÉFICIT INCONTRÔLÉ MENANT

À UNE DETTE CROISSANTE DE LA SÉCURITÉ SOCIALE,

MALGRÉ LA QUASI DISPARITION DES DÉPENSES LIÉES À LA

CRISE SANITAIRE

- II. MALGRÉ L'INFLATION, DES RECETTES MOINS

ÉLEVÉES QUE PRÉVU

- III. UNE HAUSSE STRUCTURELLE DES DÉPENSES

- A. UNE AUGMENTATION DES DÉPENSES

« HORS COVID »

- B. UNE EXPLOSION DES DÉPENSES DE LA BRANCHE

MALADIE DEPUIS 2020, NON RÉSORBÉES MALGRÉ LA FIN DE LA

CRISE SANITAIRE

- C. UNE AUGMENTATION DES DÉPENSES DE LA

BRANCHE VIEILLESSE, QUE LA RÉFORME DES RETRAITES NE SUFFIT PAS À

CONTENIR

- A. UNE AUGMENTATION DES DÉPENSES

« HORS COVID »

- I. UN DÉFICIT INCONTRÔLÉ MENANT

À UNE DETTE CROISSANTE DE LA SÉCURITÉ SOCIALE,

MALGRÉ LA QUASI DISPARITION DES DÉPENSES LIÉES À LA

CRISE SANITAIRE

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

N° 37

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 16 octobre 2024

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi, rejeté par l'Assemblée nationale

après engagement de la procédure

accélérée,

d'approbation des

comptes de la sécurité

sociale de l'année 2023,

Par M. Vincent DELAHAYE,

Sénateur

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel

Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; M. Michel Canévet,

Mmes Marie-Claire Carrère-Gée, Frédérique

Espagnac, M. Marc Laménie, secrétaires ;

MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix

Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent

Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet,

Vincent Delahaye, Vincent Éblé, Rémi Féraud,

Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond

Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine

Lavarde, MM. Antoine Lefèvre,

Dominique de Legge, Victorin

Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud,

Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François

Rapin, Mme Ghislaine Senée, MM. Laurent Somon,

Christopher

Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

4, 292, 317 et T.A. 4 |

|

|

Sénat : |

35 (2024-2025) |

|

L'ESSENTIEL

Le Gouvernement a transmis au Sénat le 15 octobre 2024 le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS), qui concerne l'année 2023, après son rejet par l'Assemblée nationale. Comme l'année passée, au regard de l'importance de la part des dépenses sociales dans nos comptes publics, la commission des finances s'en est saisie pour avis. Lors de sa réunion du 16 octobre, la commission des finances, sous la présidence de M. Claude Raynal, président, a examiné le rapport sur ce projet de loi de M. Vincent Delahaye, rapporteur pour avis.

I. UN DÉFICIT INCONTRÔLÉ, MALGRÉ LA QUASI DISPARITION DES DÉPENSES LIÉES À LA CRISE SANITAIRE

A. UN DÉFICIT STRUCTUREL ÉLEVÉ DES BRANCHES RETRAITE ET MALADIE

En 2023, le déficit des régimes obligatoires de base de la sécurité sociale (ROBSS) et du Fonds de solidarité vieillesse (FSV) s'est élevé à 10,8 milliards d'euros (représentant 0,4 % du PIB) soit une réduction de 8,8 milliards d'euros par rapport à 2022. Le déficit est porté essentiellement par la branche maladie, qui accuse un déficit de 11,1 milliards d'euros, et par la branche retraite et le fonds de solidarité vieillesse (FSV), qui portent un déficit de 1,5 milliard d'euros. Les branches Famille et accidents du travail et maladies professionnelles sont en excédent de respectivement 1 milliard d'euros et 1,4 milliard d'euros, alors que la branche Autonomie accuse un déficit de 0,6 milliards d'euros. Une partie du déficit de la Sécurité sociale est également imputable à la caisse nationale de retraite des agents des collectivités locales (CNRACL) qui gère le régime retraite et d'invalidité des fonctionnaires territoriaux et hospitaliers, et dont le déficit s'élève à 2,5 milliards d'euros en 2023.

|

Un déficit de la Sécurité sociale de |

dont un déficit de |

et de |

|

|

|

|

en 2023 |

pour la branche maladie |

pour la branche retraite et le FSV |

Malgré sa réduction par rapport à 2022, le déficit de la Sécurité sociale est particulièrement inquiétant parce qu'il devient structurel. En excluant les dépenses liées à la crise sanitaire, évaluées à un total de 50 milliards d'euros entre 2020 et 2023, dont 11,7 milliards d'euros en 2022, et qui ne s'élèvent qu'à 1 milliard d'euros en 2023, la hausse réelle du déficit est de 1,7 milliard d'euros en 2023 par rapport à 2022.

L'inflation, qui s'est élevée à 4,9 % en 2023, ne permet pas d'expliquer le déficit de la sécurité sociale, au sens où elle a un effet à la hausse tant sur les dépenses, certaines prestations étant indexées sur l'inflation, que sur les recettes, via la hausse des salaires qui augmentent le montant des cotisations et des impôts perçus.

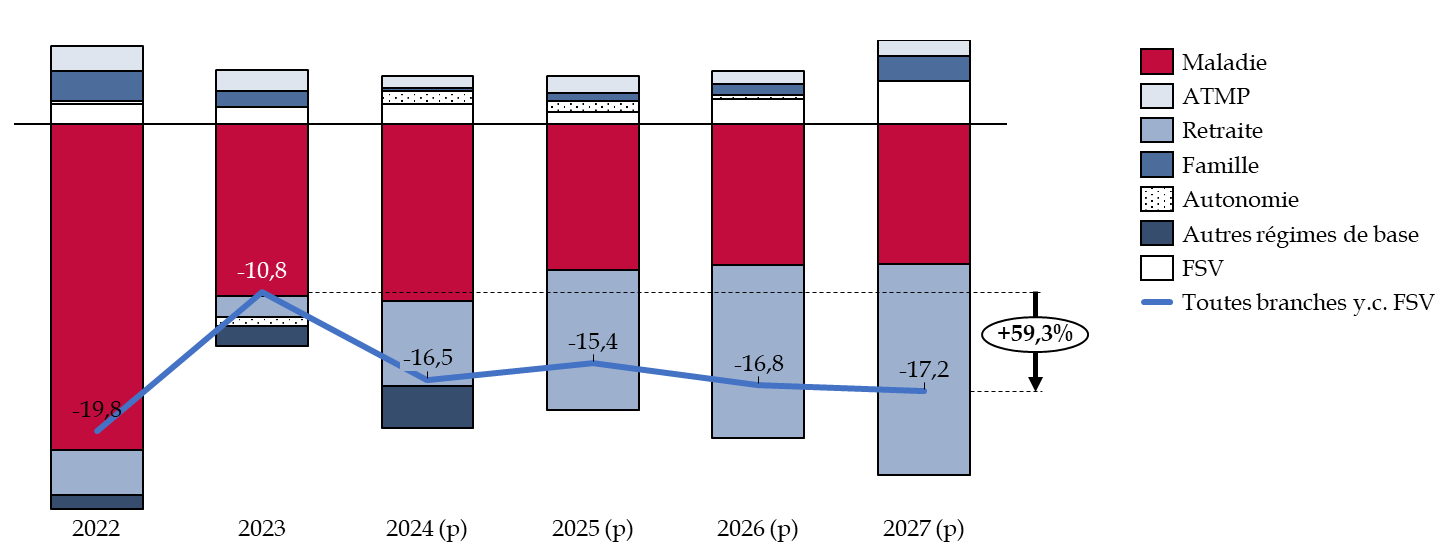

Une explosion des déficits de la Sécurité sociale est anticipée dans les années à venir, en raison des branches retraite et maladie.

Selon le présent projet de loi, le déficit devait s'élever à 16,5 milliards d'euros en 2024, et même à 17,2 milliards d'euros en 2027. Le projet de loi de finances pour 2025 a réactualisé les prévisions de déficit à 18 milliards d'euros en 2024 et à 16 milliards d'euros pour 2025.

Source : commission des finances d'après la commission des comptes de la sécurité sociale

L'anticipation des déficits par le présent projet de loi reposait en effet sur des hypothèses macroéconomiques particulièrement optimistes. Le gouvernement a estimé la croissance pour 2024 à 1,4 % dans la LFSS pour 2024, alors que les estimations des autres organismes tels que la Banque de France et le Fonds monétaire international (FMI) l'évaluent plutôt entre 0,7 % et 0,9 %. Le programme de stabilité (PSTAB) d'avril 2024 l'évalue à 1 %.

B. UNE DETTE SOCIALE TRÈS ÉLEVÉE ET INSOUTENABLE À TERME

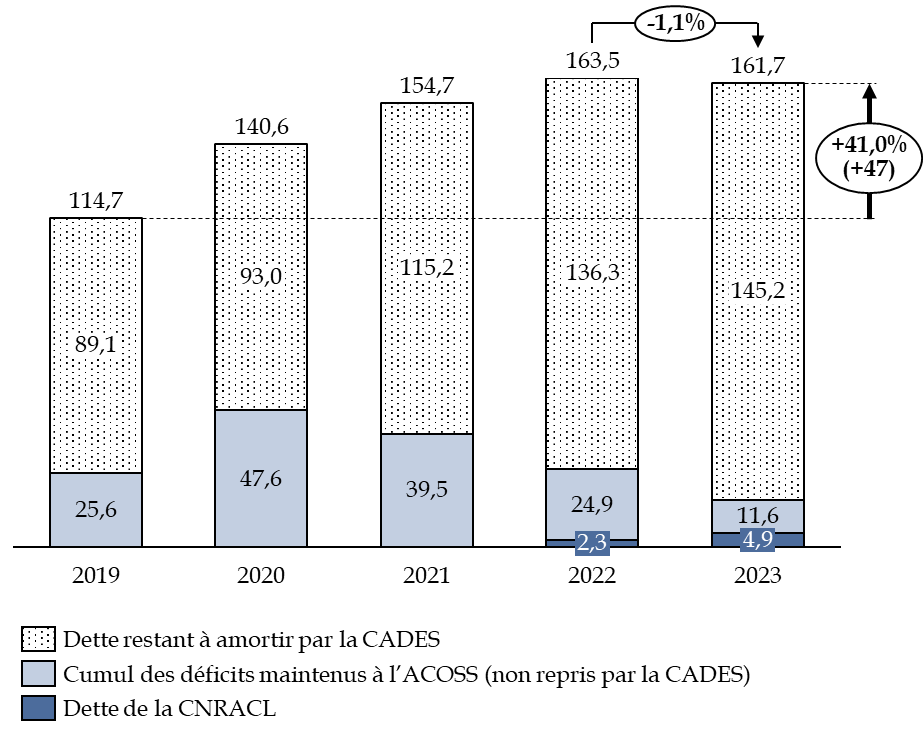

Ces déficits élevés conduisent à une dette sociale extrêmement élevée, de 161,7 milliards d'euros en 2023, soit une hausse de 41 % par rapport à 2019.

Source : commission des finances d'après le rapport d'activité de la CADES

Cette situation, extrêmement problématique, a vocation à se pérenniser. Ainsi, la dette sociale devrait toujours représenter 163,3 milliards d'euros en 2027, et ce si les prévisions optimistes du Gouvernement se réalisent. En réalité, la dette sociale sera probablement beaucoup plus élevée en l'absence de réformes permettant des économies structurelles.

L'essentiel de la dette est porté par la Caisse d'amortissement de la dette sociale (CADES), la loi organique du 7 août 20201(*) ayant prévu une reprise de 136 milliards d'euros de dette par celle-ci, déjà achevée en 2024. Aucune dette supplémentaire ne peut être transférée à la CADES à partir de 2025 sans nouvelle loi organique, ce qui implique une augmentation mécanique des déficits de l'ACOSS. Cette situation est d'autant plus gênante que l'ACOSS ne peut emprunter à un horizon supérieur à un an, contrairement à la CADES, ce qui lui impose de réaliser des emprunts de très court terme, difficiles à obtenir en cas de crise financière grave.

Une nouvelle loi organique de transfert de dette à la CADES aurait toutefois pour effet d'acter la pérennisation d'une dette sociale importante et ne parait donc pas souhaitable.

Pour autant, la gestion de la dette sociale par la CADES est satisfaisante : en effet, depuis 2015, moins de 20 % des ressources sont utilisées pour payer la charge d'intérêt. Cette situation pourrait toutefois se dégrader, la dette émise par la CADES étant indexée sur le taux d'intérêt de la dette émise par l'État, en hausse depuis la crise inflationniste. Le taux de refinancement de la CADES s'élevait à 2,3 % en mai 2023, contre seulement 0,8 % en mai 2022.

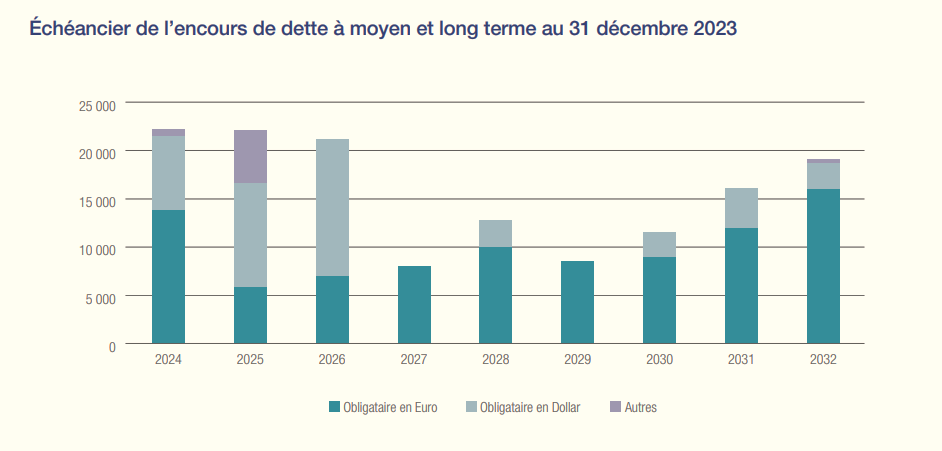

Échéancier de l'encours de dette à moyen et long terme à fin 2023

(en millions d'euros)

Source : rapport d'activité de la CADES de 2023

Malgré la baisse actuelle des taux d'intérêt2(*), la capacité d'emprunt de la CADES parait plus fragile qu'avant. Des efforts structurels permettant une baisse de la dette sociale sont donc indispensables.

C. UN NOUVEAU REFUS DE CERTIFICATION DES COMPTES PAR LA COUR DES COMPTES

Comme en 2022, la Cour des comptes a refusé de certifier les comptes de la branche Famille et de la CNAF. La Cour relève que les contrôles ont été maintenus à un niveau inférieur à la situation antérieure à la crise sanitaire, malgré le niveau élevé de l'indicateur de risque financier, à 7,4 % (contre 5,5 % en 2019) équivalant à 5,5 milliards d'euros d'indus et de rappels qui ne seront jamais détectés. En 2023, plus d'un quart des montants versés au titre de la prime d'activité et un cinquième des montants versés au titre du revenu de solidarité activité (RSA) sont affectés d'erreurs non corrigées après neuf mois.

Cette situation souligne la nécessité de renforcer la lutte contre les erreurs et les abus, comme le défend le Sénat depuis maintenant plusieurs années.

D. UNE DETTE CROISSANTE DES HÔPITAUX QUI FRAGILISE ENCORE LA BRANCHE MALADIE

Les ressources des hôpitaux sont composées à 80 % de financements l'Assurance maladie, via la tarification à l'activité (T2A) et une part forfaitaire de financement. Or le résultat net des hôpitaux publics accuserait un déficit de 1,1 milliard d'euros en 2022, et jusqu'à 1,9 milliard d'euros en 2023, selon des estimations encore provisoires, soit une multiplication par 3 par rapport au résultat de 2021. En 2022, 37,1 % des hôpitaux seraient surendettés, en hausse par rapport à 2020 (33,7 %). Le délai de remontée des résultats des hôpitaux, de pratiquement un an, doit être souligné également.

La baisse des aides liées à la crise sanitaire n'explique que partiellement l'explosion du déficit des hôpitaux. La hausse de 17 % des dépenses de personnels, liée tant à l'augmentation du recrutement qu'au Ségur de la Santé, constitue un facteur d'explication.

Dans cette situation, les aides aux hôpitaux décidées dans le cadre du Ségur de la santé, d'un montant de 15,5 milliards d'euros, financées en majeure partie par la CADES, devraient être accompagnées de mesures supplémentaires pour diminuer l'endettement des hôpitaux.

II. MALGRÉ L'INFLATION, DES RECETTES MOINS ÉLEVÉES QUE PRÉVU

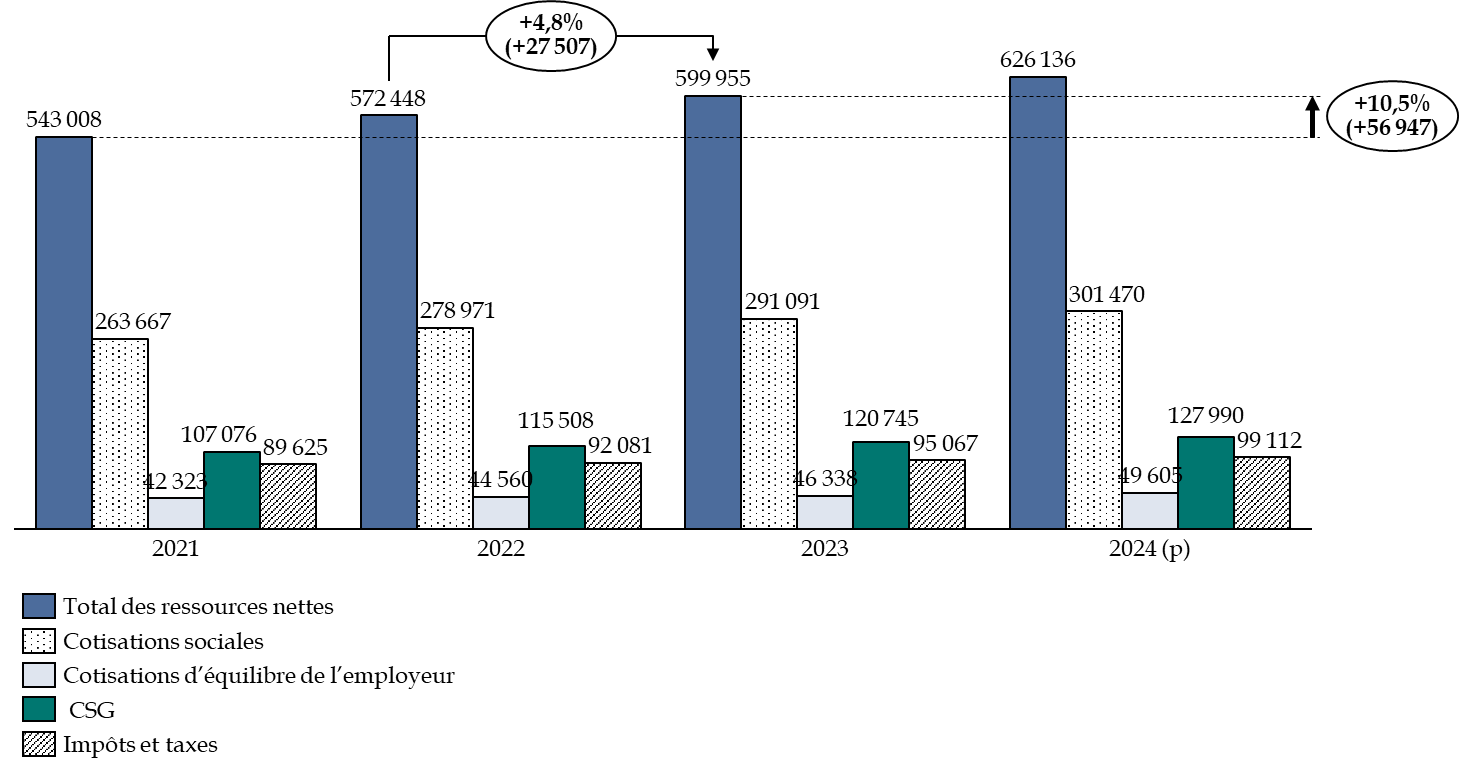

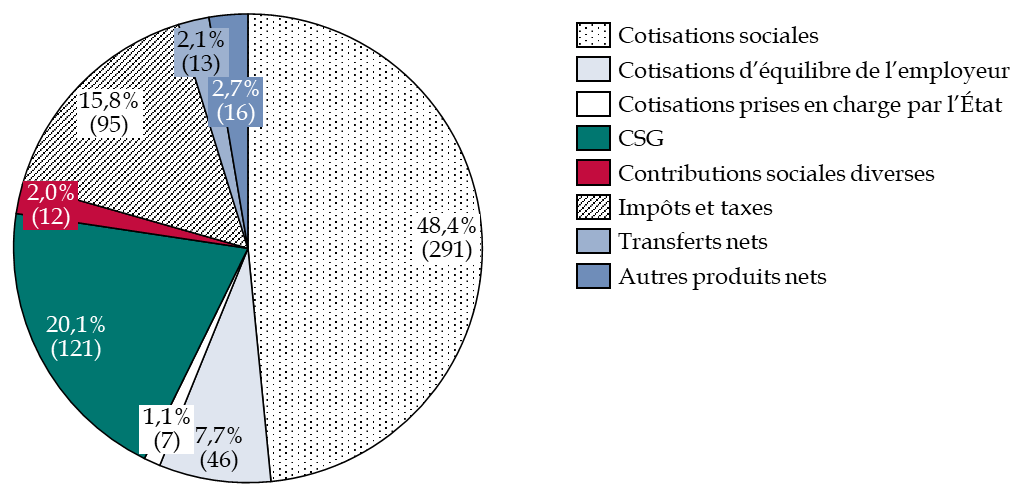

Les recettes de la sécurité sociale reposent essentiellement sur les cotisations sociales (48,4 % des recettes en 2023 pour un montant de 291 milliards d'euros), sur la contribution sociale généralisée (CSG), représentant 20,1 % des recettes, et sur les taxes et impôts (15,8 % des recettes).

Source : commission des finances d'après la commission des comptes de la sécurité sociale

Si les recettes ont augmenté de 4,8 % entre 2022 et 2023, elles sont inférieures de 2,3 milliards d'euros par rapport à la prévision présentée par le Gouvernement dans le PLFSS pour 2024. Le Gouvernement a en effet anticipé une hausse de la masse salariale du secteur privé soumise à cotisations supérieure à celle qui a été réalisée, entrainant un repli des recettes de cotisations et de CSG. Cet errement dans les prévisions de recettes, y compris dans les prévisions pour 2023 comprises dans le PLFSS pour 2024, alors qu'une partie des recettes a déjà été recouvrée, est particulièrement dommageable.

Un doute est possible quant à la fiabilité des prévisions macroéconomiques contenues dans les lois de financement de la sécurité sociale.

III. UNE HAUSSE STRUCTURELLE DES DÉPENSES

En 2023, les dépenses de la sécurité sociale ont augmenté de 3,1 %. Si les dépenses liées à la crise sanitaire sont exclues, les charges augmentent de 5 % entre 2022 et 2023. La hausse serait de 5,3 % entre 2023 et 2024, dans l'hypothèse d'une revalorisation de 5,3 % des pensions de retraite au 1er janvier 2024.

Si les dépenses ont augmenté dans toutes les branches de la sécurité sociale sauf pour la branche maladie, en volume toutefois, les dépenses et le déficit de la sécurité sociale sont essentiellement dues à la branche maladie, qui représente 40 % des dépenses de la sécurité sociale, et à la branche retraite (45 % des dépenses de sécurité sociale).

A. UNE EXPLOSION DES DÉPENSES DE LA BRANCHE MALADIE DEPUIS 2020, NON RÉSORBÉES MALGRÉ LA FIN DE LA CRISE SANITAIRE

L'explosion des dépenses de la branche maladie depuis 2020 s'explique en grande partie par la hausse des dépenses de l'Objectif national de dépenses d'assurance maladie (ONDAM), qui comprend 80 % des dépenses de la branche. L'ONDAM réalisé est de 246,85 milliards d'euros, hors dépenses liées à la crise sanitaire, soit 3,7 milliards d'euros de plus que prévu en LFSS pour 2023. Les mesures salariales, liées tant à la revalorisation du point d'indice de la fonction publique de 1,5 % qu'au Ségur de la santé, expliquent 60 % de ce dépassement. Au total, le Ségur de la santé aura coûté 13,4 milliards d'euros en 2023, contre 14,1 milliards d'euros en 2022.

Source : commission des finances d'après la commission des comptes de la sécurité sociale

L'augmentation des dépenses de l'ONDAM correspond à une tendance observée depuis 2019. En moyenne, elles ont augmenté de 5,4 % par an entre 2019 et 2023, soit une hausse totale de 23,7 %, alors que le taux d'inflation hors tabac n'a été que de 3 % par an. Cette évolution est d'autant plus regrettable qu'entre 2017 et 2019, les dépenses de l'ONDAM n'avaient augmenté que de 5 %.

La hausse va se poursuivre en 2024. La LFSS pour 2024 a ainsi prévu un ONDAM à 254,9 milliards d'euros, soit une hausse de 2,9 % par rapport à 2023. En l'absence de mesures d'économie, les dépenses de l'ONDAM vont probablement augmenter fortement dans les années à venir.

B. UNE AUGMENTATION DES DÉPENSES DE LA BRANCHE VIEILLESSE, QUE LA RÉFORME DES RETRAITES NE SUFFIT PAS À CONTENIR

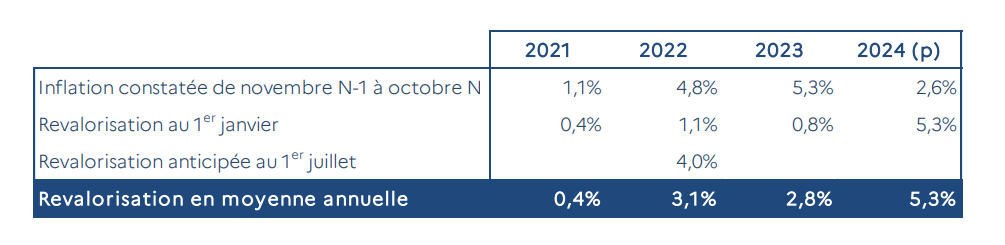

En 2023, les prestations de retraite se sont élevées à 269,7 milliards d'euros, soit une hausse de 4,7 % par rapport à 2022. Si l'ensemble formé par la branche retraite et le FSV était pratiquement à l'équilibre en 2023, la branche vieillesse redeviendrait toutefois lourdement déficitaire en 2024, à hauteur de 5,5 milliards d'euros, en raison de la hausse de 5,3 % des pensions de retraite indexées à l'inflation.

Revalorisation des pensions de retraite en fonction de l'inflation entre 2021 et 2024

Source : Commission des comptes de la sécurité sociale

Ce déficit devrait s'accentuer dans les années à venir, et représenter 13,6 milliards d'euros en 2027, selon le présent projet de loi. Le ralentissement de la hausse des effectifs des pensionnés par la réforme des retraites ne suffit pas à empêcher un déficit accru à venir.

De plus, si la réforme des retraites a mis en extinction cinq régimes spéciaux, les assurés ayant acquis des droits percevront leurs droits à la retraite de ces régimes, alors que le nombre de cotisants diminue mécaniquement. La LFSS pour 2024 a donc prévu un nouveau schéma de financement pour les régimes spéciaux fermés soit par la réforme des retraites soit précédemment (régime de la SNCF, des Mines etc.). Les déficits des régimes seraient couverts non plus directement par l'État, mais par le régime général, en contrepartie normalement d'une compensation « intégrale » de l'État. La Cour des comptes relève toutefois que « rien ne permet de s'assurer que la mise en place du système sera durablement neutre pour le régime général ». Le financement des régimes spéciaux constitue ainsi une source potentielle de dépenses supplémentaires pour la Sécurité sociale.

Au vu du déficit élevé de la sécurité sociale malgré la fin de la crise sanitaire, de la hausse non maitrisée des dépenses, particulièrement des mesures salariales liés au Ségur de la santé, et de la non certification des comptes de la CNAF et de la branche Famille par la Cour des comptes, la commission des finances a émis un avis défavorable à l'adoption du projet de loi.

AVANT-PROPOS

Mesdames, Messieurs,

Le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS) pour 2023 est le deuxième projet de loi de cette nature soumis au Parlement.

Dans la continuité de sa pratique habituelle, la commission des finances a fait le choix de saisir pour avis de ce texte. Elle se saisit en effet pour avis de tous les projets de loi de financement de la sécurité sociale (PLFSS), en raison de l'importance des recettes et dépenses de la sécurité sociale dans les finances publiques.

S'il existe depuis 1818 une loi de règlement qui, aux termes de l'article 37 de la loi n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF), « constate les résultats financiers de chaque année civile et approuve les différences entre les résultats et les prévisions de la loi de finances de l'année, complétée, le cas échéant, par ses lois rectificatives » et « arrête le montant définitif des recettes et des dépenses du budget auquel elle se rapporte, ainsi que le résultat budgétaire qui en découle », tel n'était pas le cas pour les comptes de la sécurité sociale jusqu'à 2022. La loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale a prévu la création d'une « loi d'approbation des comptes de la sécurité sociale » (LACSS), qui permet au Parlement un temps de débat plus approfondi sur l'exécution des recettes et des dépenses de la sécurité sociale.

Le présent rapport pour avis vise à établir un tableau synthétique de la situation financière et patrimoniale de la sécurité sociale en 2023 et à donner l'appréciation de la commission des finances sur cette situation. En 2022, elle avait déjà émis un avis défavorable sur le PLACSS pour 2022, avis réitéré cette année pour la PLACSS pour 2023.

Rejeté par l'Assemblée nationale, le présent projet de loi a été transmis au Sénat le 15 octobre 2024.

I. UN DÉFICIT INCONTRÔLÉ MENANT À UNE DETTE CROISSANTE DE LA SÉCURITÉ SOCIALE, MALGRÉ LA QUASI DISPARITION DES DÉPENSES LIÉES À LA CRISE SANITAIRE

A. UN DÉFICIT STRUCTUREL ÉLEVÉ LIÉ AUX BRANCHES MALADIE ET VIEILLESSE

1. Un déficit élevé

Le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS) pour 2023 est déposé au titre de l'article L.O. 111-6 du code de la sécurité sociale, conformément à la loi organique du 14 mars 2022 relative aux lois de financement de la sécurité sociale3(*). Il s'agit du deuxième projet de loi spécifiquement dédié à l'approbation des comptes de la sécurité sociale, le premier ayant été déposé en 2023 sur les résultats de la gestion de 2022. Si la commission des finances du Sénat est favorable au dépôt d'une loi d'approbation des comptes de la sécurité sociale, qui favorise le contrôle parlementaire ainsi que les débats sur les résultats de l'année, elle avait déjà émis en 2023 un avis défavorable sur le PLACSS pour 2022, en raison du déficit élevé lié à des dépenses mal maitrisées et de l'insincérité constatée des prévisions de budget. De telles conclusions demeurent valables en 2023, et de façon d'autant plus remarquable que la baisse des dépenses liées à la crise sanitaire ne permet plus à celles-ci d'expliquer le déficit incontrôlé de la branche maladie.

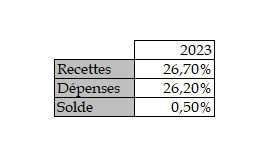

Ainsi, le PLACSS pour 2023 présente à son article liminaire un solde égal à 0,5 % du produit intérieur brut (PIB) pour l'ensemble des administrations de sécurité sociale (ASSO), soit un périmètre beaucoup plus large que celui de la Sécurité sociale. Les ASSO regroupent en effet l'ensemble des régimes obligatoires de base de sécurité sociale, les régimes de retraite complémentaire, l'assurance chômage, les hôpitaux, la Caisse d'amortissement de la dette sociale (CADES) et le Fonds de réserve pour les retraites (FRR). L'excédent constaté, correspondant à un montant de 12,9 milliards d'euros, est toutefois en trompe-l'oeil, puisqu'il est largement dû à l'amortissement de la dette des régimes obligatoires de base par la CADES, pour un montant de 18 milliards d'euros. Hors excédents de la CADES, le solde des ASSO serait négatif, à hauteur de 5,1 milliards d'euros. Le résultat des ASSO est de plus inférieur de deux dixièmes de points de pourcentage au résultat prévu par la loi de financement de la sécurité sociale (LFSS) pour 20244(*), qui anticipait un excédent de 0,7 % du PIB pour 2023.

Résultat des administrations de sécurité sociale pour l'année 2023

(en pourcentage du PIB)

Source : commission des finances du Sénat d'après le PLACSS pour 2023

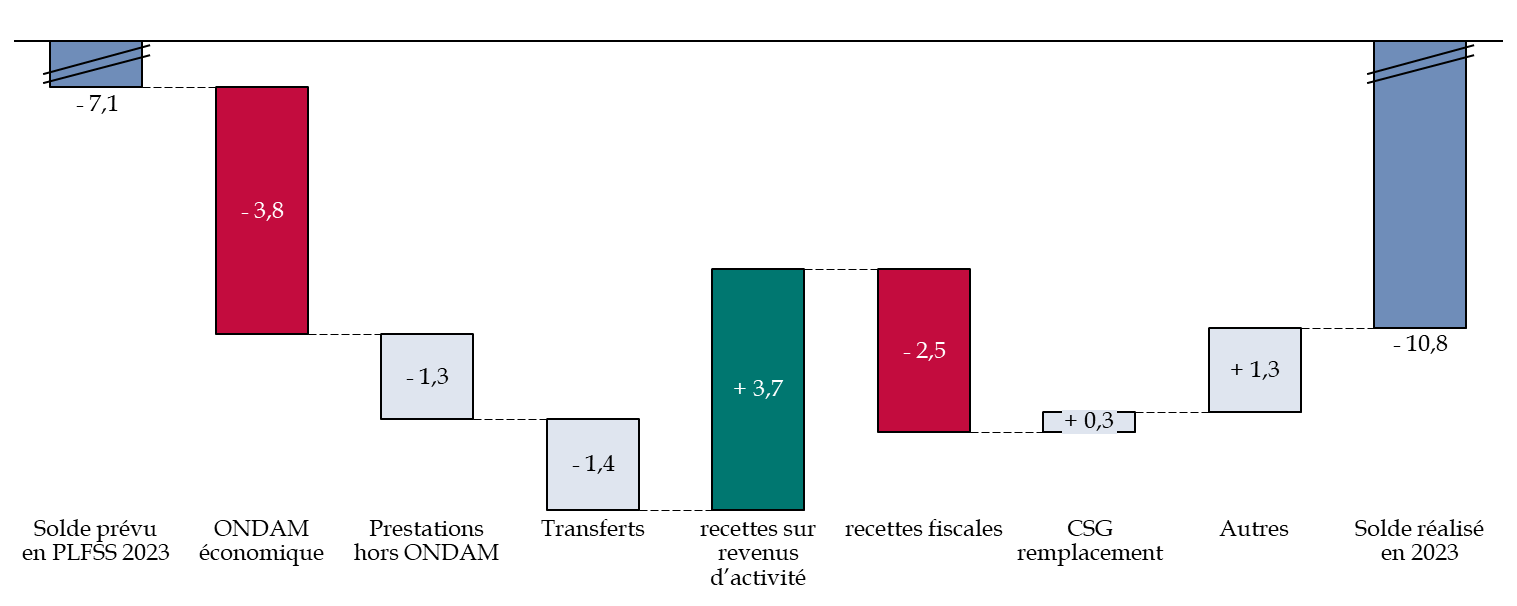

Les comptes de la Sécurité sociale, dont le résultat est présenté à l'article premier du PLACSS pour 2023, regroupent uniquement les régimes obligatoires de base, le fonds de solidarité pour la vieillesse et les retraites et autres prestations en espèces versées aux fonctionnaires civils et militaires. La Sécurité sociale accuse en 2023 un déficit particulièrement élevé, à hauteur de 10,8 milliards d'euros, soit 0,4 % du PIB. Il reste toutefois inférieur au déficit du budget de l'État, s'élevant à 172 milliards d'euros en 2023.

Décomposition de la hausse du

déficit de la Sécurité sociale pour 2023

par

rapport au déficit prévu

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes5(*)

Le déficit constaté est supérieur de 3,7 milliards d'euros au solde anticipé par la LFSS pour 20236(*) (7,1 milliards d'euros), et de 2,1 milliards d'euros au solde prévu par la réforme des retraites7(*) (8,7 milliards d'euros). Cette hausse du déficit par rapport aux anticipations s'explique en grande partie par le surcroît de dépenses, évalué à 6,6 milliards d'euros par la Cour des comptes, dont 3,8 milliards d'euros au titre de l'objectif national de dépenses d'assurance maladie (ONDAM). Ce surcroît de dépenses est lié tant à l'inflation qu'à la mise en oeuvre du Ségur de la santé, qui augmente les dépenses de la branche maladie. La hausse de recettes, liée à l'inflation, permet de compenser en partie l'augmentation des dépenses, malgré une surévaluation des recettes fiscales, constatée également pour le budget de l'État8(*). Les recettes fiscales ont ainsi été inférieures de 2,5 milliards d'euros aux prévisions en LFSS pour 2023.

Recettes, dépenses et solde des ROBSS et du FSV en 2023

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

232,8 |

- 243,9 |

- 11,1 |

|

ATMP |

16,8 |

- 15,4 |

1,4 |

|

Retraite |

272,5 |

- 275,1 |

- 2,6 |

|

Famille |

56,8 |

- 55,7 |

1,0 |

|

Autonomie |

37,0 |

- 37,6 |

- 0,6 |

|

FSV |

20,4 |

- 19,3 |

1,1 |

|

Toutes branches y.c. FSV |

600,0 |

- 610,7 |

- 10,8 |

ROBSS signifie régimes obligatoires de base de la Sécurité sociale et FSV signifie fonds de solidarité-vieillesse.

Source : commission des finances du Sénat d'après le PLACSS pour 2023

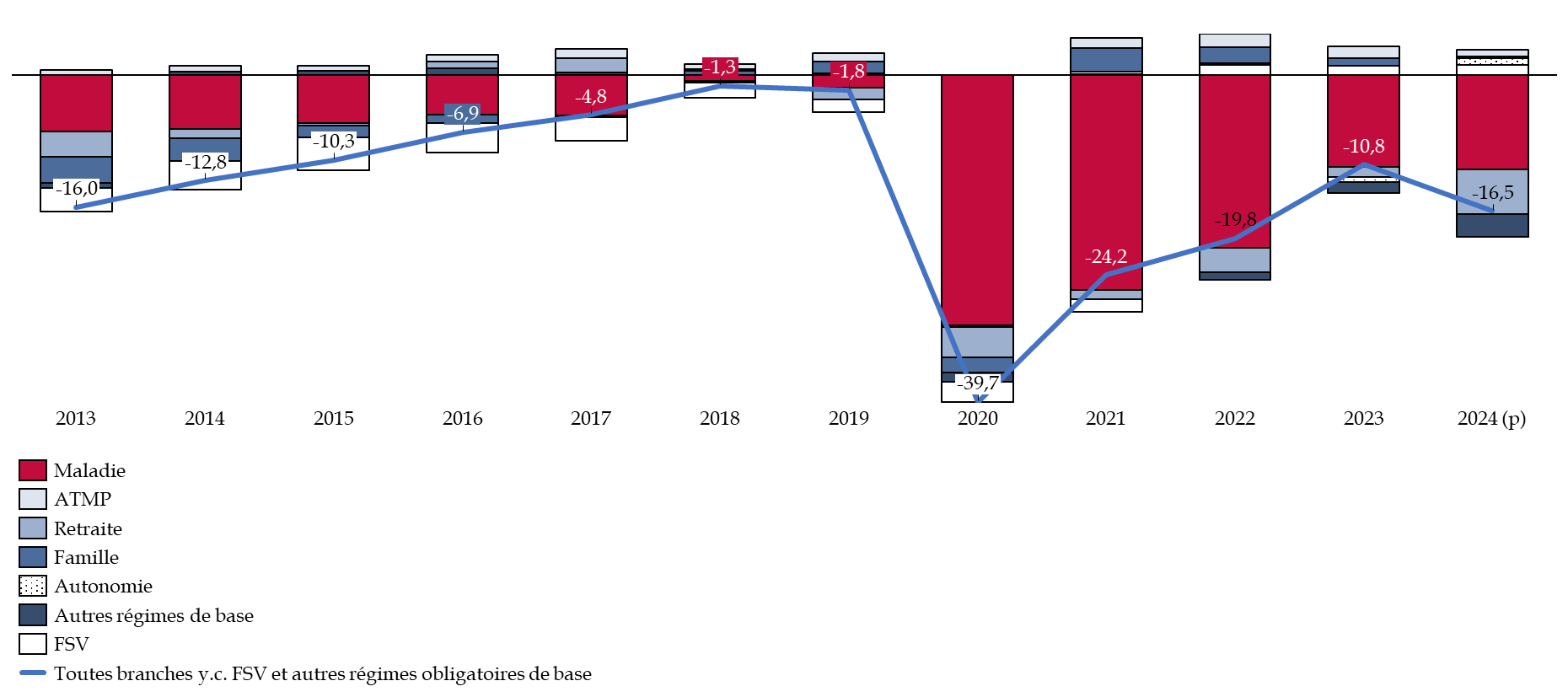

Le déficit constaté de la Sécurité sociale pour 2023 est essentiellement porté par les branches maladie et vieillesse. La branche maladie représente un déficit de 11,1 milliards d'euros et la branche vieillesse a un solde de négatif de 2,6 milliards d'euros, partiellement compensé par le résultat positif de 1,1 milliard d'euros du FSV. Les excédents des branches AT-MP et famille, à hauteur respectivement de 1,4 milliard d'euros et 1 milliard d'euros, sont insuffisants pour compenser ces résultats.

Une partie du déficit de la Sécurité sociale pour 2023 est également imputable à la caisse nationale de retraite des agents des collectivités locales (CNRACL), qui gère le régime de retraite et d'invalidité des fonctionnaires territoriaux et hospitaliers. La CNRACL, en déficit depuis 2018, accuse un solde négatif de 2,5 milliards d'euros en 2023. Il atteindrait 3,6 milliards d'euros en 2024, et même 10 milliards d'euros en 2030 selon le Conseil d'orientation des retraites (COR), en raison de l'augmentation du nombre de départs en retraite et de la stagnation des nouveaux entrants. La CNRACL n'a pas été mise en extinction à compter du 1er septembre 2023 par la réforme des retraites9(*).

Évolution de solde de la

Sécurité sociale, décomposé par branches,

entre

2013 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la Sécurité sociale sur les résultats de 2023 et les prévisions pour 2024, mai 2024

Le déficit constaté pour 2023 est inférieur de 9 milliards d'euros au déficit de la Sécurité sociale pour 2022, soit une baisse de 45,5 % par rapport à 2022 et de 55,4 % par rapport au déficit de 2020, notamment en raison de la baisse de 10 milliards d'euros du déficit de la branche maladie. En effet, les dépenses liées au Covid-19 se sont élevées au total à 1 milliard d'euros en 2023, alors qu'elles représentaient 12 milliards d'euros en 2022. Au total, la crise sanitaire aurait entrainé des dépenses supplémentaires cumulées de 50 milliards d'euros entre 2020 et 2023.

En excluant les dépenses liées à la crise sanitaire, les dépenses de la Sécurité sociale ont augmenté de 5 % par rapport à 2022, soit un montant de 29,2 milliards d'euros, correspondant à une hausse réelle du déficit de 1,7 milliard d'euros par rapport à 2022.

Deux mesures techniques, portant sur le calcul des provisions ont de plus permis de diminuer le montant du déficit de 1,5 milliard d'euros, qui se serait autrement élevé à 12,3 milliards d'euros.

Si une réduction du déficit de la branche retraite et du FSV par rapport à 2022, à hauteur de 1 milliard d'euros, est constatée, elle est imputable pour partie à l'anticipation au 1er juillet 2022 de l'indexation des prestations de retraite à l'inflation, au lieu du 1er janvier 2023, augmentant ainsi le déficit de 2022.

Le déficit pour 2023 est d'autant plus élevé que dans la période pré-crise sanitaire, les comptes de la Sécurité sociale étaient pratiquement à l'équilibre, le déficit s'étant élevé à 1,3 milliard d'euros en 2018 et à 1,8 milliard d'euros en 2019.

2. Des effets contrastés de l'inflation en 2023

L'inflation a des effets différenciés sur le solde de la Sécurité sociale. D'une part, elle augmente le volume des dépenses de prestations de la Sécurité sociale, soit de manière directe via l'indexation des prestations sur l'inflation, comme c'est le cas pour les pensions, ou de façon indirecte, par exemple par le relèvement du plafond de calcul des indemnités journalières, calculé en fonction du salaire minimum interprofessionnel de croissance (SMIC). Ainsi, l'inflation a entrainé une hausse des dépenses de 10 milliards d'euros pour la branche retraites et le FSV, en raison de la revalorisation des pensions (voir supra). L'effet de l'inflation sur les dépenses est de plus décalé dans le temps, l'indexation des prestations intervenant a posteriori. L'inflation aura donc un effet négatif plus important en 2024 qu'en 2023 sur les dépenses.

D'autre part, l'inflation augmente le volume des recettes, notamment grâce aux revalorisations du SMIC et des salaires, qui entrainent une hausse des recettes de la compensation sociale généralisée (CSG). Toutefois, l'effet à la hausse de l'inflation est contrebalancé par le fait que la revalorisation du SMIC n'entraine pas mécaniquement une hausse de tous les salaires, ce qui implique une extension du nombre de salaires sujets aux allègements généraux de cotisations patronales réservés aux salariés percevant un SMIC. Pour 2023, le coût de l'extension des bénéficiaires du SMIC est évalué pour la sécurité sociale à 2,5 milliards d'euros.

De plus, l'inflation entraine une moindre consommation, impliquant des moins-values des recettes de taxe sur la valeur ajoutée (TVA) de 1,5 milliard d'euros par rapport à la prévision.

Pour 2024, l'inflation devrait majorer les dépenses, alors qu'elle aura un effet favorable plus limité qu'en 2023 sur l'évolution des recettes.

3. Une hausse incontrôlée des déficits futurs malgré des hypothèses macroéconomiques très optimistes

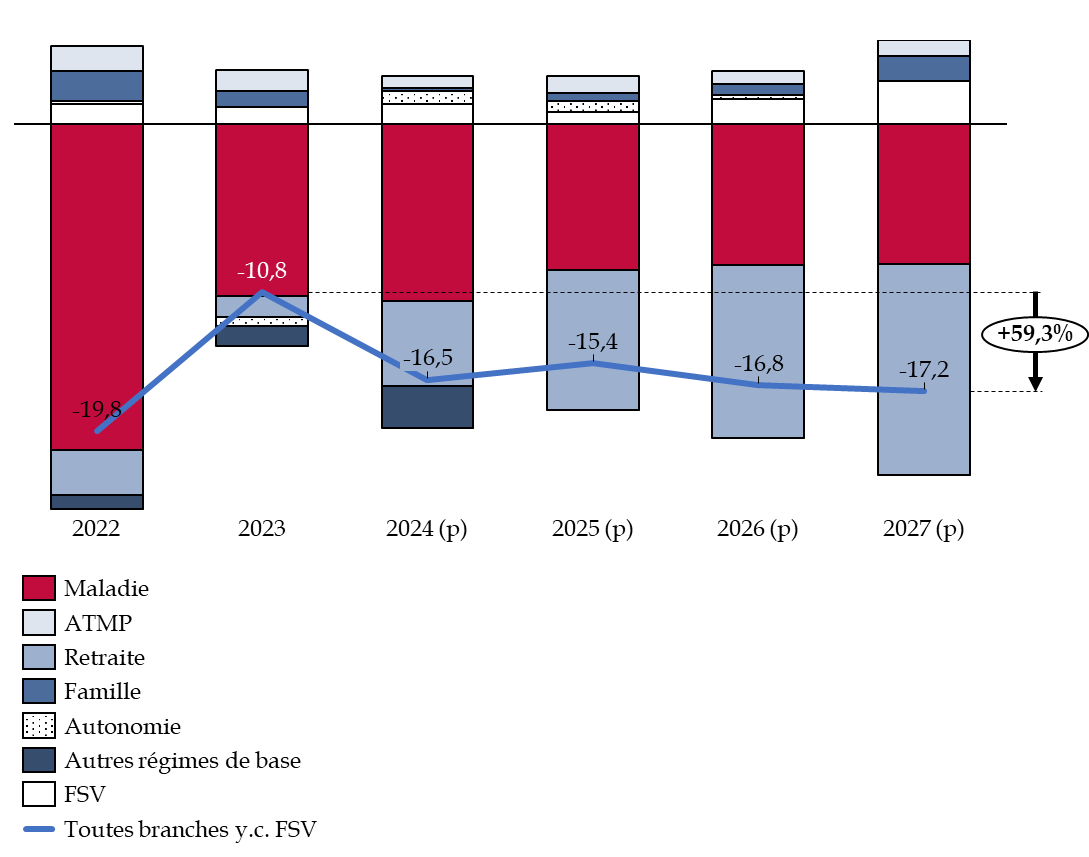

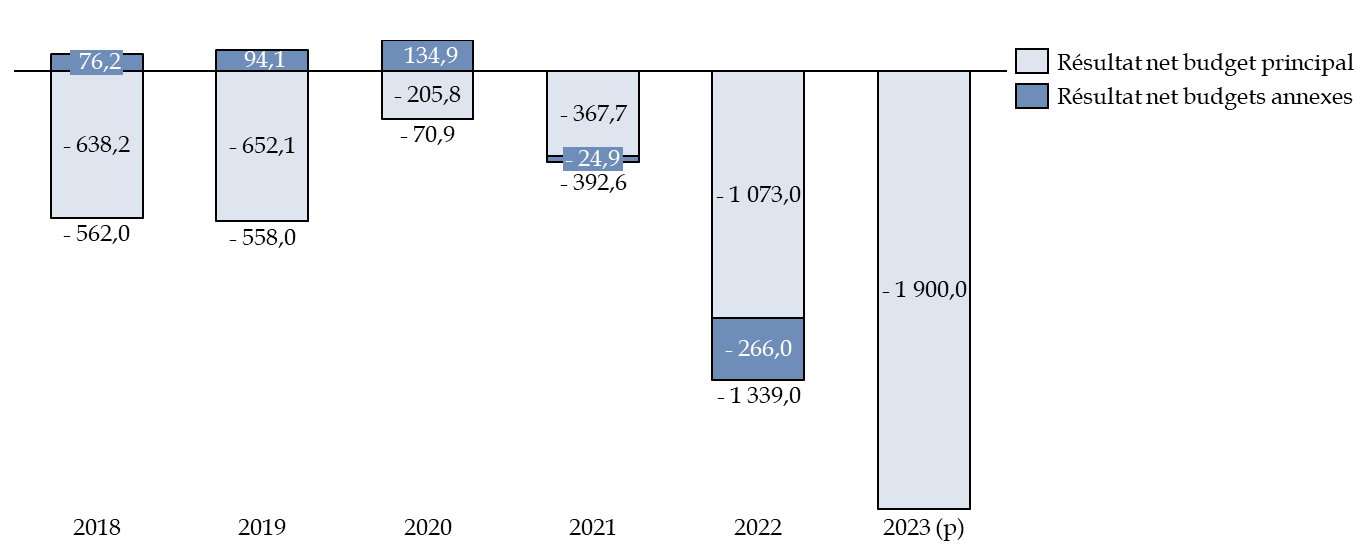

Les déficits de la sécurité sociale devraient exploser de façon incontrôlée dans les années à venir, malgré la fin de la crise sanitaire. Ainsi, dans son rapport de mai 202410(*), la commission des comptes de la sécurité sociale estime que le déficit de la Sécurité sociale s'élèvera en 2024 à 16,6 milliards d'euros, soit une aggravation de 6,1 milliards d'euros par rapport à la prévision en LFSS pour 2024, en hausse de 52,8 % par rapport à 2023. L'aggravation est liée à l'indexation des prestations, notamment des pensions de retraite, à l'inflation élevée en 2023, mais aussi et surtout à la progression incontrôlée des dépenses d'assurance maladie. Cette détérioration est d'autant plus frappante que les recettes devraient augmenter en 2024, sous l'effet notamment de la réaffectation de 0,15 point de CSG de la CADES à la CNSA (représentant 2,6 milliards d'euros).

Les prévisions de déficit pour les années 2025 à 2027 sont encore plus élevées. La réforme des retraites de 2023 prévoyait pourtant une amélioration du déficit de la sécurité sociale pour 2025 et 2026 à 13,1 milliards d'euros, hypothèse dégradée par la LFSS pour 2024. Le déficit social devrait selon les prévisions s'élever à 16,8 milliards d'euros en 2026 et à 17,2 milliards d'euros en 2027, soit une hausse de 60 % par rapport à 2023. La dégradation des comptes serait liée à la stabilisation du déficit de la branche maladie, toujours évalué à 9 milliards d'euros, et surtout à l'aggravation du déficit de la branche vieillesse à 13,6 milliards d'euros en 2027, soit pratiquement une multiplication par 4 de son déficit.

Solde réalisé et prévu de la sécurité sociale entre 2022 et 2027

(en milliards d'euros)

Source : commission des finances du Sénat à partir des prévisions en LFSS pour 2024, corrigée des résultats du PLACSS 2023

La hausse anticipée des déficits de la sécurité sociale est d'autant plus inquiétante qu'elle repose sur des hypothèses macroéconomiques encore trop optimistes, impliquant que les déficits réels seront beaucoup plus élevés.

Hypothèses macroéconomiques

utilisées

pour anticiper le solde à venir de la

sécurité sociale

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

PIB en volume |

1,0 % |

1,4 % |

1,7 % |

1,7 % |

1,8 % |

|

Inflation hors tabac |

4,8 % |

2,5 % |

2,0 % |

1,75 % |

1,75 % |

|

Masse salariale privée |

6,3 % |

3,9 % |

3,4 % |

3,4 % |

3,4 % |

|

Ondam hors crise sanitaire |

4,8 % |

3,2 % |

3,0 % |

2,9 % |

2,9 % |

Source : annexe 4 du PLFSS pour 2024

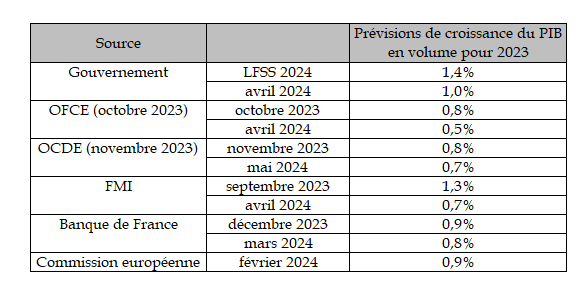

D'une part, les prévisions de déficit reposent sur des anticipations de croissance particulièrement optimistes. Ainsi, la croissance pour 2024 est prévue à 1,4 % par la LFSS pour 2024, alors qu'elle est évaluée à moins de 1 % par la plupart des autres institutions. Le FMI l'estime à 0,7 %, la Banque de France à 0,8 % et la Commission européenne à 0,9 % au premier semestre de 2024.

Anticipations de croissance selon différentes sources

Source : commission des finances du Sénat d'après l'avis du 16 avril 2024 du Haut conseil pour les finances publiques (HCFP)

Selon l'avis du Haut conseil pour les finances publiques (HCFP) du 16 avril 202411(*), la trajectoire de croissance « demeure optimiste même si elle n'est pas hors d'atteinte ». Le HCFP estime de même que l'évolution de la masse salariale est trop élevée, l'estimant plutôt à 2,9 % en 2024.

D'autre part, la trajectoire entre 2024 et 2027 est fondée sur l'hypothèse d'une réduction du rythme de la dépense de 3 % par an, ce qui suppose des économies élevées, s'élevant par exemple à 3,5 milliards d'euros en 2024. Or il parait peu crédible d'imaginer une réduction de 3 % de la dépense par an, au vu du PLFSS pour 2024. Alors que les lois de financement de la sécurité sociale actent l'existence d'un déficit structurel déjà très élevé, il est très probable que celui-ci soit encore plus important.

L'explosion en cours et à venir des déficits de la sécurité sociale est d'autant moins justifiée qu'elle a lieu dans un contexte de croissance économique, après la fin de la crise sanitaire, et alors que les déficits étaient presque nuls avant la crise.

B. UNE DETTE SOCIALE TRÈS ÉLEVÉE ET INSOUTENABLE À TERME

1. Une dette sociale en forte hausse depuis 2019

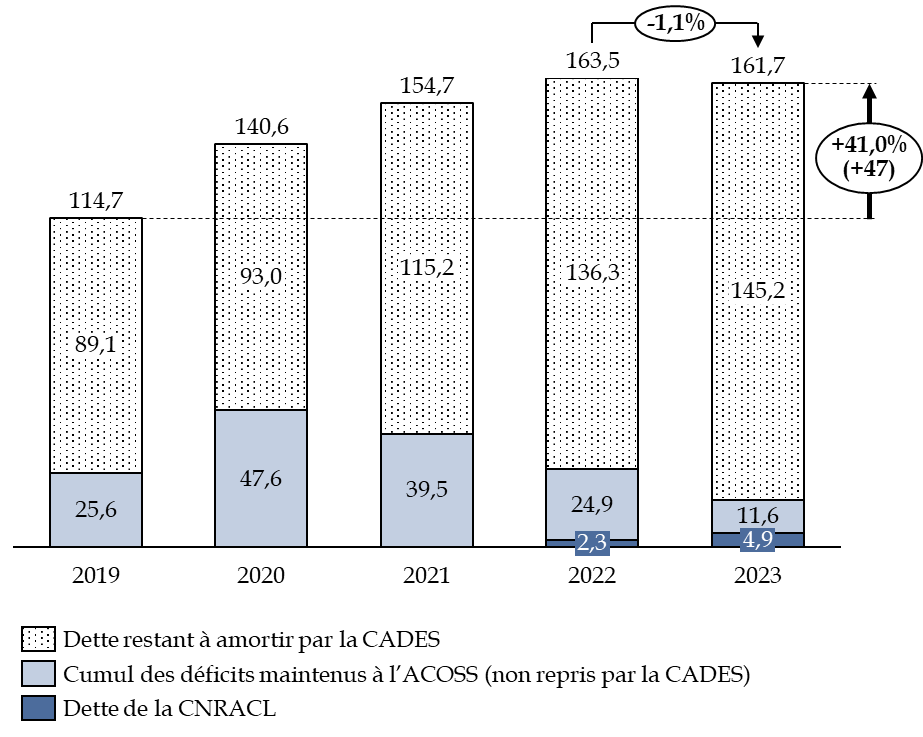

La dette sociale, définie comme les déficits cumulés par les organismes de sécurité sociale, s'élève à 161,7 milliards d'euros en 2023, soit une baisse de 1,1 % par rapport à 2022. La dette sociale a toutefois augmenté de 41 % entre 2019 et 2023, notamment mais pas uniquement sous l'effet de la crise sanitaire.

Évolution de la dette sociale entre 2019 et 2023

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

La dette sociale est composée à 90 % par la dette devant être amortie par la CADES, caisse provisoire créée en 1996 pour apurer la dette de la sécurité sociale, ainsi que par les déficits de l'Agence centrale des organismes de sécurité sociale (ACOSS) à hauteur de 11,6 milliards d'euros, et depuis 2022 de la dette de la CNRACL, à hauteur de 4,9 milliards d'euros en 2023.

La hausse de la dette sociale est essentiellement liée à l'augmentation de la dette reprise par la CADES. Toutefois, la baisse des déficits de l'ACOSS constitue une situation en trompe-l'oeil (voir supra).

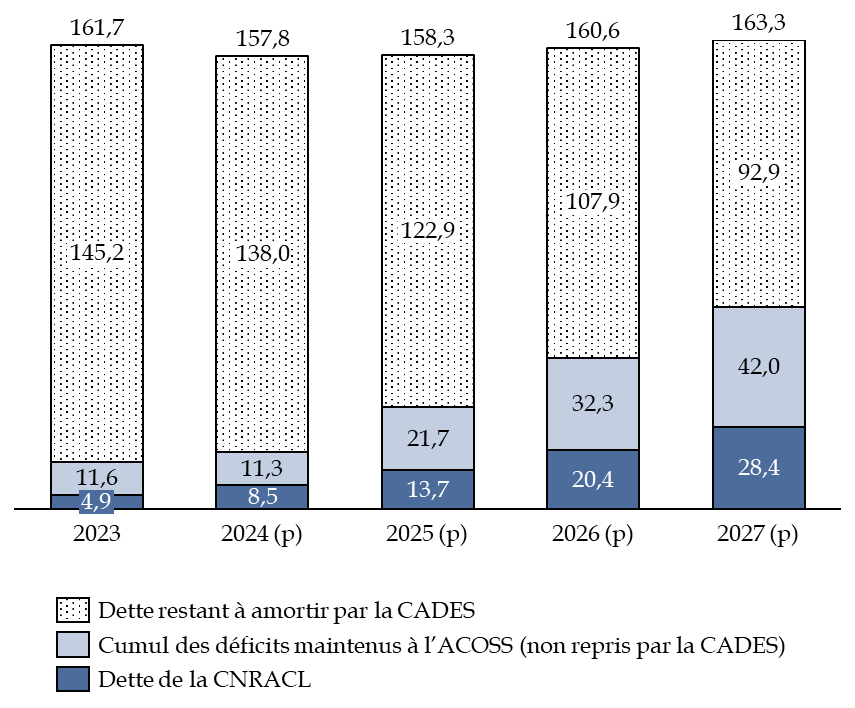

Cette situation, extrêmement problématique, a vocation à se pérenniser. Ainsi, la dette sociale devrait toujours représenter 163,3 milliards d'euros en 2027, et ce si les prévisions optimistes du Gouvernement se réalisent. En particulier, si la dette reprise par la CADES devrait diminuer, il est anticipé un quadruplement des déficits de l'ACOSS et une multiplication par cinq de la dette de la CNRACL.

Évolution réalisée et anticipée de la dette sociale entre 2023 et 2027

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

La reprise de la dette par la CADES est encadrée par la loi organique du 7 août 202012(*) qui prévoit une reprise de 136 milliards d'euros de dette, déjà achevée en 2024 (voir supra). Les déficits de l'ACOSS ne peuvent donc plus être transférés à la CADES à partir de 2024, en l'absence de nouvelle loi organique, ce qui explique la hausse de ses déficits entre 2024 et 2027. La situation est d'autant plus problématique que l'ACOSS n'a pas le droit d'emprunter à un horizon supérieur à un an, contrairement à la CADES, ce qui lui impose de réaliser des emprunts de très court terme, difficiles à obtenir en cas de crise financière grave. La création de la CADES visait d'ailleurs à éviter une telle fragilisation des comptes de la sécurité sociale. Une nouvelle loi organique de transfert de dette à la CADES pourrait permettre de remédier à cette situation, mais elle aurait le désavantage d'acter la pérennisation d'une dette sociale importante et ne parait donc pas souhaitable.

2. La trésorerie de l'ACOSS, un excédent ponctuel en trompe-l'oeil

L'ACOSS se trouve en excédent ponctuel, à hauteur de 4 milliards d'euros, malgré une perte de trésorerie nette égale à 10,7 milliards d'euros. En effet, la CADES a effectué un versement de 27,2 milliards d'euros, qui a permis de couvrir tant le déficit de 2022 que celui de 2023.

Il s'agit d'une amélioration du solde net de trésorerie de l'ACOSS, puisqu'il était négatif en 2022 (à hauteur de 12,5 milliards d'euros) et en 2021 (à hauteur de 31,9 milliards d'euros). La perte de trésorerie nette de l'ACOSS s'élevait d'ailleurs à 20,6 milliards d'euros en 2022, ce qui témoigne une baisse des contraintes imposées à l'ACOSS.

Toutefois, il faut noter que parmi les transferts réalisés par la CADES depuis 2021, 13 milliards d'euros ont déjà été versés à l'ACOSS en vue de financer le désendettement et les investissements des hôpitaux entre 2021 et 2029, dont seulement 3,2 milliards d'euros ont été consommés. Le solde de l'ACOSS est donc amélioré artificiellement de 10 milliards d'euros. Si ce versement n'était pas compté, le résultat net de l'ACOSS serait négatif en 2023, à hauteur de 6 milliards d'euros.

Le solde de l'ACOSS devrait également être à l'équilibre en 2024, grâce à un versement de la CADES à hauteur de 8,8 milliards d'euros. Ce versement serait toutefois insuffisant pour couvrir le déficit de trésorerie attendu des ROBSS et du FSV, à hauteur de 10,5 milliards d'euros. La situation positive de trésorerie de l'ACOSS reposerait donc à nouveau sur la dotation d'aide au désendettement et aux investissements dans les hôpitaux, versée par anticipation par la CADES, et qui ne devrait être consommée qu'à hauteur de 1 milliard d'euros en 2024. Cette situation ne parait pas pérenne, d'autant que l'enveloppe destinée aux hôpitaux doit être consommée d'ici à 2029 et qu'en l'état actuel de la législation, les versements de la CADES devraient s'interrompre à partir de 2025.

Le plafond maximal d'endettement de l'ACOSS, limité à des emprunts de moins d'un an, est fixé à 45 milliards d'euros pour 2024, soit normalement un montant supérieur de 15 milliards d'euros aux besoins de l'ACOSS même au point bas de trésorerie de l'année.

La situation de la trésorerie de l'ACOSS, bien qu'excédentaire, parait fragile et artificielle, et devrait s'aggraver dans les années à venir en raison de la maitrise incontrôlée des dépenses et du plafond déjà atteint en 2024 de reprise de dette par la CADES.

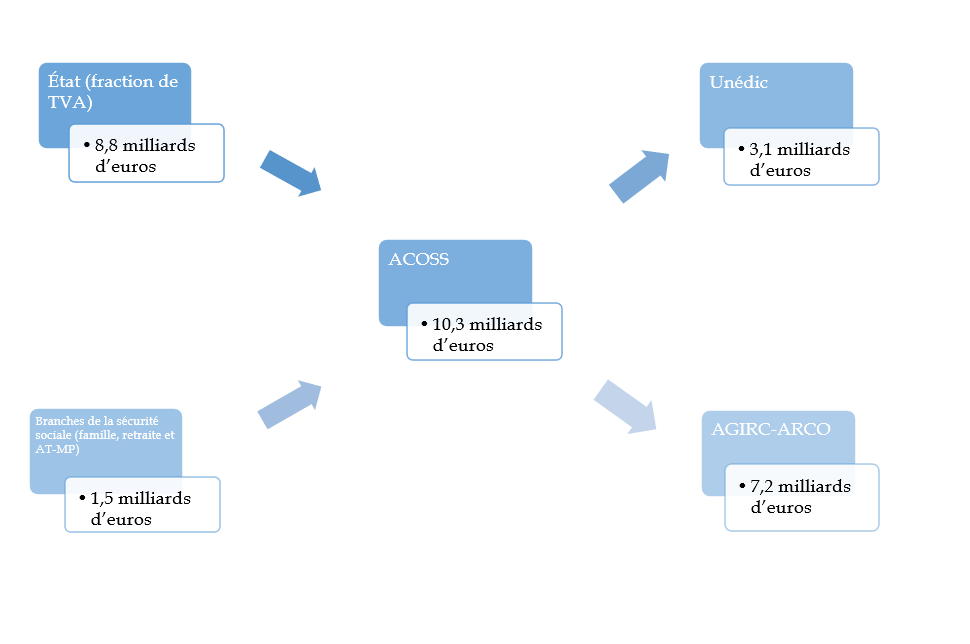

Un déficit creusé par la

compensation d'allègements de cotisations

d'assurance chômage

et de retraite complémentaire

Depuis 2018, l'ACOSS verse à l'assurance chômage et aux organismes de retraite complémentaire une compensation des allègements généraux sur les cotisations patronales d'assurance chômage et de retraites complémentaires, qui est compensée par l'attribution d'une fraction de TVA.

Or cette fraction de TVA s'avère insuffisante pour financer l'ensemble de ces compensations, dont le montant représente 11 milliards d'euros en 2022 et 12,3 milliards d'euros en 2023, avant un allègement décidé par l'État limitant ce montant à 10,3 milliards d'euros. En conséquence, l'ACOSS a dû mettre à contribution les branches vieillesse, famille et AT-MP, à hauteur de 1,5 milliard d'euros, dont 900 millions d'euros sur la branche vieillesse (soit 60 % du déficit de la branche vieillesse et du FSV).

Alors que la compensation versée par l'ACOSS à l'UNEDIC et aux organismes de retraite complémentaire représente une charge pour la sécurité sociale représentant 14 % de son déficit pour 2023, le montant des fractions de TVA attribuées à l'ACOSS, à titre de compensation, échappe au contrôle parlementaire, puisqu'aucune trace n'apparait dans les tableaux d'équilibre. Au vu de l'aggravation des déficits de la sécurité sociale, cette situation est particulièrement problématique, puisqu'une partie des charges de la sécurité sociale n'est pas débattue au Parlement.

Source : commission des finances du Sénat d'après la Cour des comptes

Mécanisme de compensation des

allègements généraux de cotisations

patronales

d'assurance chômage et de retraites

complémentaires

Source : commission des finances du Sénat d'après la Cour des comptes

3. Une gestion satisfaisante de la dette sociale, malgré des taux d'intérêt élevés

La loi organique et la loi du 7 août 2020 relatives à la dette sociale et à l'autonomie opèrent un transfert de dette sociale à hauteur de 136 milliards d'euros à la CADES.

Ce transfert couvre :

- près de 31 milliards d'euros de déficits passés ;

- 13 milliards d'euros pour la reprise d'un tiers de la dette des hôpitaux, annoncée fin 2019 dans le cadre du plan d'urgence pour l'hôpital ;

- 92 milliards d'euros au titre des déficits sociaux prévisionnels 2020-2023 liés à la crise actuelle et des futurs investissements dans les établissements publics de santé qui ont été décidées dans le cadre du Ségur de la santé.

L'objectif est en effet de sécuriser la situation financière du système de protection sociale. La reprise des 136 milliards d'euros de dette sociale par la CADES doit avoir lieu d'ici 2033. Toutefois, en 2024 la CADES aura déjà repris l'intégralité des 136 milliards d'euros de dette autorisés par la loi organique du 7 août 2020, dont 20 milliards d'euros en 2020, 40 milliards d'euros en 2021 et en 2022, 27,2 milliards d'euros en 2023 et 8,8 milliards d'euros en 2024.

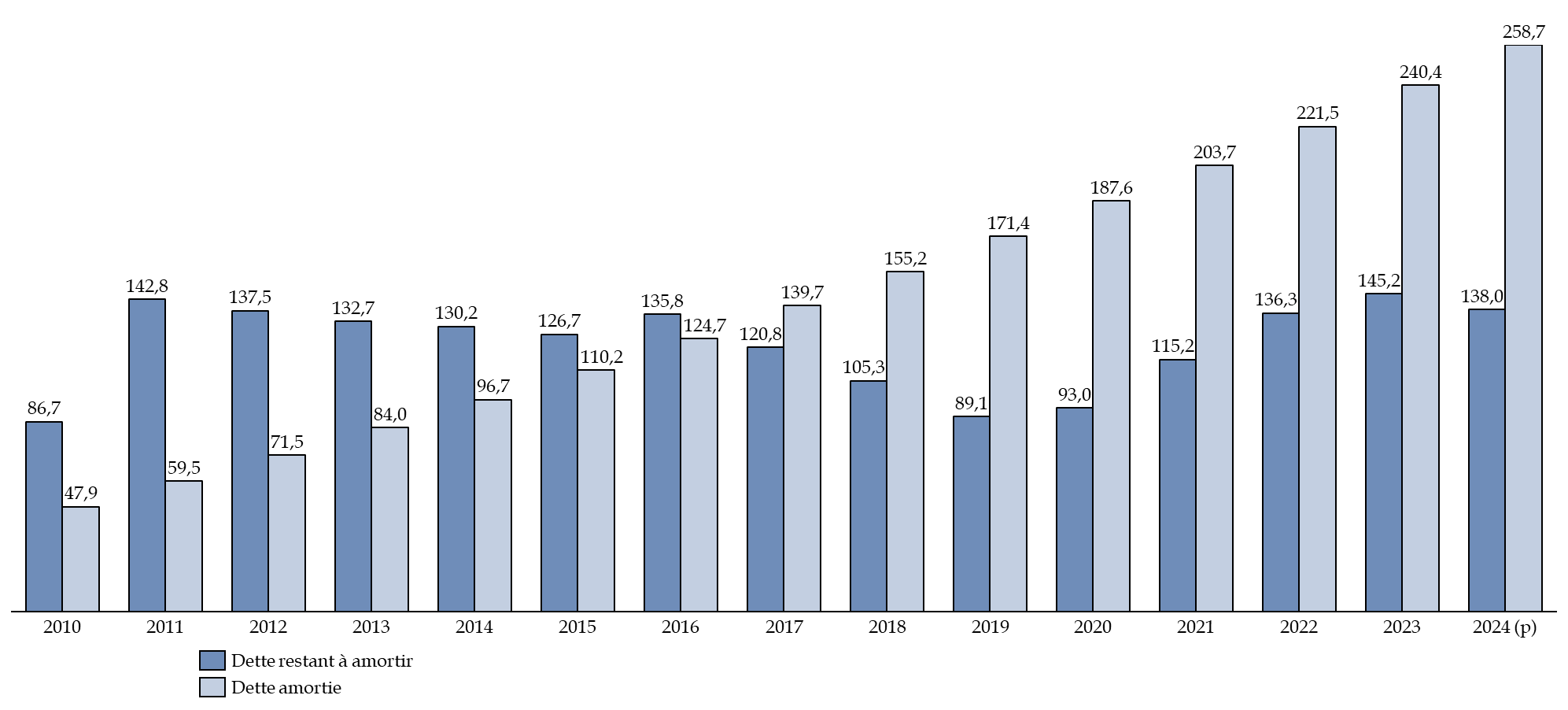

Ainsi, l'article 2 du PLACSS porte, entre autres, approbation des montants amortis par la Cades durant l'exercice. En 2023, la Caisse a amorti 18,3 milliards d'euros, une bonne performance qui dépasse l'objectif d'amortissement fixé par la LFSS pour 2023 de 17,7 milliards d'euros.

Le programme de financement de la CADES, décidé fin 2022, a été réalisé en 2023 à hauteur de 89 %, pour un montant de 22,2 milliards d'euros, sous la forme d' « émissions sociales13(*) » à moyen et long terme. Ainsi, trois émissions sociales, d'un montant total de 12 milliards d'euros, ont été émises en euros, pour des maturités comprises entre cinq et huit ans, et trois emprunts ont été réalisés en dollars, représentant 10,2 milliards d'euros, avec des maturités comprises entre cinq et huit ans. Les intérêts payés par la CADES se sont élevés à 2,8 milliards d'euros, représentant plus du double des intérêts payés en 2022 (1,25 milliard d'euros).

Évolution de la dette amortie et de la

dette restant à amortir

par la CADES entre 2010 et

2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport d'activité de la CADES de 2023 14(*)

Au total, la CADES a amorti en 2023 240,4 milliards d'euros et aura encore 145 milliards d'euros à amortir, montant qui devrait s'abaisser à 138 milliards d'euros en 2024.

La gestion de la dette sociale par la CADES est satisfaisante : en effet, depuis 2015, le montant de dette amortie représente plus de 80 % des ressources affectées à la CADES, ce qui implique que moins de 20 % des ressources sont utilisées pour payer la charge d'intérêt. La faiblesse des charges d'intérêt est liée tant à la stabilité des ressources de la CADES et à sa stratégie payante en termes d'emprunt, qu'à l'environnement de taux d'intérêt bas sur les marchés financiers pendant plusieurs années.

Évolution de la proportion de dette amortie

par la CADES

selon les ressources affectées entre 2011 et

2023

Source : commission des finances du Sénat d'après la Cour des comptes

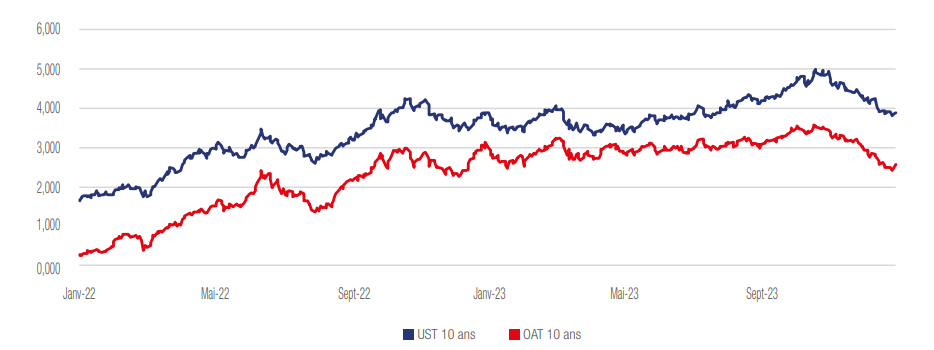

Toutefois, la hausse de l'inflation entre 2022 et 2023 a entrainé une augmentation des taux d'intérêt sur le marché, impliquant une aggravation de la charge d'intérêt payée par les individus emprunteurs.

Évolution des taux d'intérêt

des titres de dette

des États français et

états-uniens

(en pourcentage)

Note : OAT 10 ans désigne les obligations assimilables au Trésor, soit les emprunts émis par l'État français avec une échéance de remboursement à 10 ans. Les UST désigne les « US Treasuries », soit les titres de dette de l'État américain avec une échéance de remboursement à 10 ans.

Source : d'après la CADES

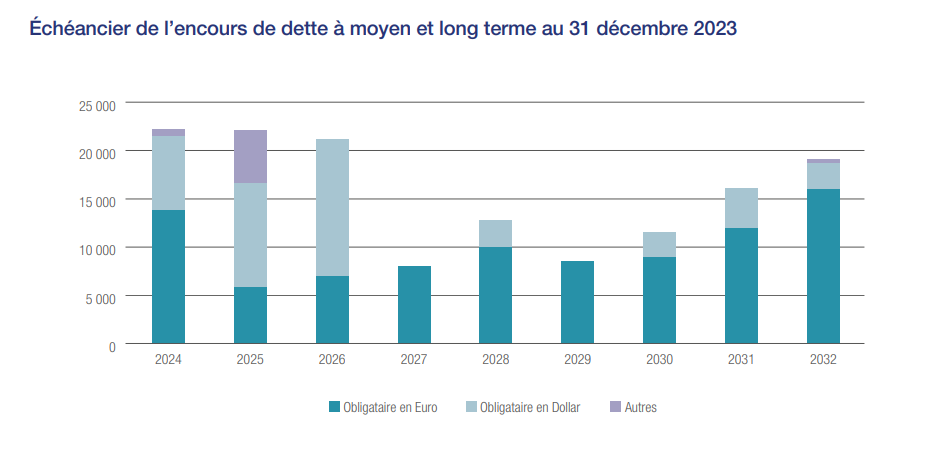

Le taux d'intérêt applicable à la dette de l'État français s'élève fin 2023 à 2,56 %, et valait 2,98 % début janvier 2023, et après avoir culminé à 3,6 % début octobre. Or le taux d'emprunt de la CADES dépend de celui de la dette de l'État. Elle a ainsi émis des titres de dette avec des taux d'intérêt compris entre 3 % et 4,875 %, alors que les titres étaient émis en 2022 avec des taux compris entre 1,9 % et 3 %, pour des maturités à peu près équivalentes. Le taux de refinancement de la CADES, défini comme le taux moyen pondéré des emprunts en cours (incluant les dettes à taux fixes, à taux variables indexés et à taux variables révisables), s'élevait à 2,3 % en mai 2023, contre 0,8 % en mai 2022. La charge des intérêts payés par la CADES augmente donc mécaniquement pour les années à venir. L'encours moyen de dette à rembourser s'élève encore à 19 milliards d'euros en 2032.

Échéancier de l'encours de dette à moyen et long terme à fin 2023

(en millions d'euros)

Source : d'après la CADES

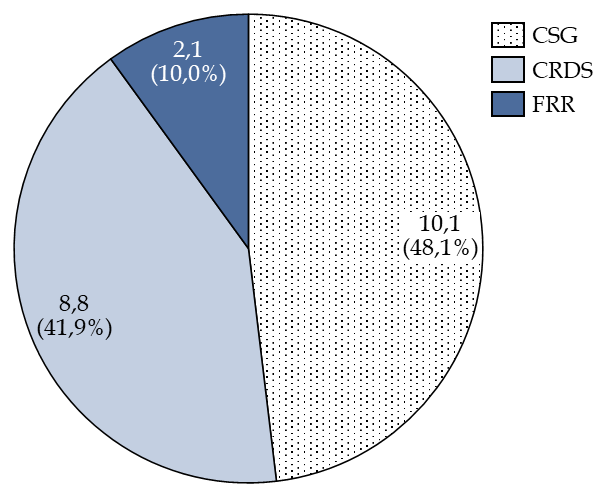

La stabilité des ressources de la CADES joue un rôle important pour lui permettre d'obtenir des taux d'intérêt avantageux sur les marchés financiers. Les ressources de la CADES se sont ainsi élevées en 2023 à 21,1 milliards d'euros, dont l'attribution de 0,6 point de CSG, représentant 10,1 milliards d'euros, et de 0,5 point de CRDS, représentant 8,8 milliards d'euros, ainsi qu'un versement du FRR de 2,1 milliards d'euros.

Or, les ressources attribuées à la Cades diminueront ainsi à partir de 2024 pour abonder les branches et renforcer la trajectoire d'équilibre de la sécurité sociale :

- en 2024, la fraction de CSG affectée à la Cades passera de 0,6 à 0,45 point, notamment pour financer des dépenses nouvelles liées à la prise en charge de la perte d'autonomie par la CNSA ;

- en 2025, le versement annuel du FRR passera de 2,1 milliards d'euros à 1,45 milliard d'euros, faute de réserves suffisantes.

Selon le rapport d'activité de la Caisse, ses ressources devraient atteindre seulement 19,3 milliards d'euros en 2024, dont 7,9 milliards d'euros de CSG, 9,3 milliards d'euros de CRDS et le versement annuel du FRR de 2,1 milliards d'euros. Le programme de financement de 2024 devra couvrir des échéances de 20,2 milliards d'euros d'emprunts à moyen et long terme, ainsi que le paiement des intérêts et l'échéance d'emprunts à court terme. La Caisse prévoit d'emprunter 20 milliards d'euros avec des émissions de dette à moyen et long terme, et 5 milliards d'euros d'emprunts à court terme. Pour la première fois, le montant de dette devant être amorti par la CADES sera supérieur au montant de ses ressources, ce qui interroge sur sa capacité à emprunter de manière aussi avantageuse sur les marchés financiers.

Répartition des ressources de la CADES en 2023

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat d'après la Commission des comptes de la Sécurité sociale

Malgré la baisse actuelle des taux d'intérêt15(*), la capacité d'emprunt de la CADES parait plus fragile qu'avant, surtout si une nouvelle loi organique devait augmenter le montant de la dette reprise par la Caisse.

C. UN REFUS DE CERTIFICATION DE LA COUR DES COMPTES

1. Une situation patrimoniale en légère amélioration

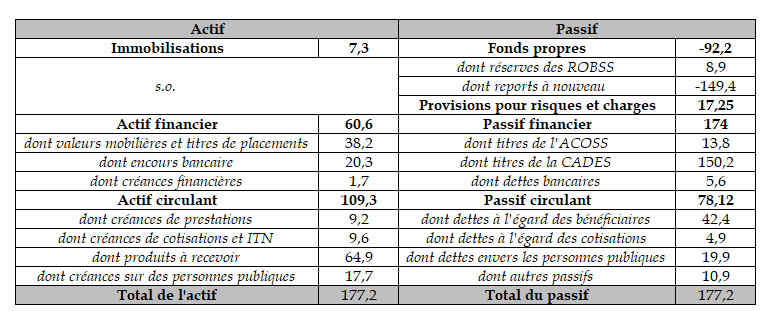

L'article 3 du PLACSS pour 2023 vise l'approbation par le Parlement d'un rapport, établi au 31 décembre 2023, « retraçant la situation patrimoniale des régimes obligatoires de base et des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit et décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits, tels qu'ils sont constatés dans les tableaux d'équilibre relatifs à l'exercice 2022 figurant à l'article 1er ». Ce rapport comporte un tableau représentant la situation patrimoniale de la sécurité sociale au 31 décembre 2023.

Situation patrimoniale simplifiée de la

sécurité sociale

au

31 décembre 2023

(en milliards d'euros)

ROBSS signifie régimes obligatoires de base de la sécurité sociale, CADES signifie Caisse d'amortissement de la dette sociale, ACOSS veut dire Agence centrale des organismes de sécurité sociale et ITN signifie impositions de toute nature.

Source : commission des finances du Sénat d'après la Cour des comptes

Entendu comme le cumul des déficits non remboursés (passifs nets), l'endettement budgétaire de la sécurité sociale est de 92,2 milliards d'euros à la fin de 2023.

Les comptes patrimoniaux de la sécurité sociale sont en légère amélioration, notamment en raison de la baisse des déficits liée à la fin de la crise sanitaire. Ainsi, les fonds propres sont supérieurs de 7 milliards d'euros à leur niveau de 2022. L'endettement financier net16(*) s'est réduit de 9,3 milliards d'euros par rapport à 2023, s'élevant à 113,4 milliards d'euros, en raison notamment d'une diminution des dettes financières de l'ACOSS. Le maintien d'une dette financière très élevée n'est toutefois pas satisfaisant, d'autant que l'augmentation prévue des déficits des ROBSS et du FSV devrait peser sur la dette financière dès 2024. Le mouvement de baisse de l'endettement financier pourrait n'être réalisé qu'en 2023.

2. Un nouveau refus de la Cour des comptes de certifier les comptes de la branche famille et de la CNAF

Aux termes de l'article 47-2 de la Constitution, « les comptes des administrations publiques sont réguliers et sincères. Ils donnent une image fidèle du résultat de leur gestion, de leur patrimoine et de leur situation financière. » La Cour des comptes est chargée, en application du 4° de l'article L.O. 11-4-6 du code de la sécurité sociale et de l'article L.O. 132-2-1 du code des juridictions financières, de produire un rapport sur son activité de certification des comptes concernés par le PLACSS :

- six opinions portent sur les comptes de l'activité de recouvrement et des branches maladie, vieillesse, AT-MP, famille et autonomie ;

- quatre opinions portent sur les comptes des organismes nationaux : l'Agence centrale des organismes de sécurité sociale (Acoss) devenue depuis 2021 la caisse centrale des Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf), les caisses nationales d'assurance maladie (CNAM), d'assurance vieillesse (CNAV), de solidarité pour l'autonomie (CNSA) et des allocations familiales (CNAF).

Depuis 2014 et jusqu'en 2019, la certification des comptes, bien qu'avec réserve, a toujours été possible. Mais en 2020 et 2021, du fait de la crise sanitaire, la Cour a constaté l'impossibilité de certifier les comptes de l'activité de recouvrement et les comptes de la Caisse des prestations sociales des travailleurs indépendants (CPSTI), et a émis un nombre accru de réserves sur les comptes des branches de prestation.

Dans son rapport de 2022, la Cour des comptes a pour la première fois depuis 2014 refusé de certifier les comptes de la branche maladie et de la CNAF. Elle a émis le même refus concernant la branche Famille et la CNAF dans son rapport de 202317(*). La Cour relève que les contrôles ont été maintenus à un niveau inférieur à la situation antérieure à la crise sanitaire, malgré le niveau élevé de l'indicateur de risque financier, à 7,4 % (contre 5,5 % en 2019) équivalant à 5,5 milliards d'euros d'indus et de rappels qui ne seront jamais détectés.

En 2023, plus d'un quart des montants versés au titre de la prime d'activité, un cinquième des montants versés au titre du revenu de solidarité activité (RSA) et un peu moins d'un huitième des montants versés au titre des aides au logement sont affectés d'erreurs non corrigées après neuf mois.

L'évaluation de la fraude aux prestations sociales, si elle constitue une priorité depuis notamment 2023, reste encore parcellaire. L'assurance maladie estime ainsi le montant de la fraude entre 1,4 et 1,9 milliard d'euros, sur un périmètre couvrant moins d'un tiers de ses dépenses. La branche famille estime la fraude à 3,9 milliards d'euros en 2022 et 2023, soit un montant représentent 4,9 % de ses dépenses.

Cette situation souligne à nouveau, s'il en était besoin, la nécessité de renforcer la lutte contre les erreurs et les abus, comme le défend le Sénat depuis maintenant plusieurs années. Les plans d'évaluation de la fraude sociale devraient être systématisés, pour permettre une lutte plus efficace.

D. UNE DETTE ÉLEVÉE ET CROISSANTE DES HÔPITAUX

1. Les hôpitaux sont essentiellement financés par l'assurance maladie

La dette des hôpitaux, et notamment des hôpitaux publics, constitue un facteur important de fragilisation des comptes de la sécurité sociale et de dégradation des dépenses. En effet, les dépenses des hôpitaux sont essentiellement financées par l'assurance maladie.

Les ressources des hôpitaux

Les ressources des hôpitaux sont constituées à 80 % par l'assurance maladie, via la tarification à l'activité (T2A) des activités de médecine-chirurgie-obstétrique, représentant 51 % des produits des hôpitaux en 2022, les dotations annuelles de financement (16 % des ressources des hôpitaux) et les dotations de mission d'intérêt général et accords de contractualisation (MIGAC) allouées pour la couverture des surcoûts liés à la crise sanitaire et des revalorisations salariales issues du Ségur de la santé (12 % des ressources des hôpitaux). Les établissements de santé ont par exemple perçu 9 milliards d'euros de l'assurance maladie au titre de leurs activités en médecine, chirurgie, obstétrique et hospitalisation à domicile en 2022.

De manière plus indirecte, le fonds d'investissement régional (FIR), abondé essentiellement par l'assurance maladie et piloté par les agences régionales de santé, peut permettre d'aider aux investissements des hôpitaux. Par exemple, au titre du plan de relance, les aides versées par le FIR aux hôpitaux entre 2021 et 2029 devraient s'élever à 2,3 milliards d'euros.

Source : commission des finances du Sénat d'après l'annexe 6 du PLFSS

Ainsi, un déficit très important des hôpitaux publics en 2023 viendrait encore aggraver les comptes de la sécurité sociale.

2. Une dérive croissante de la dette des hôpitaux

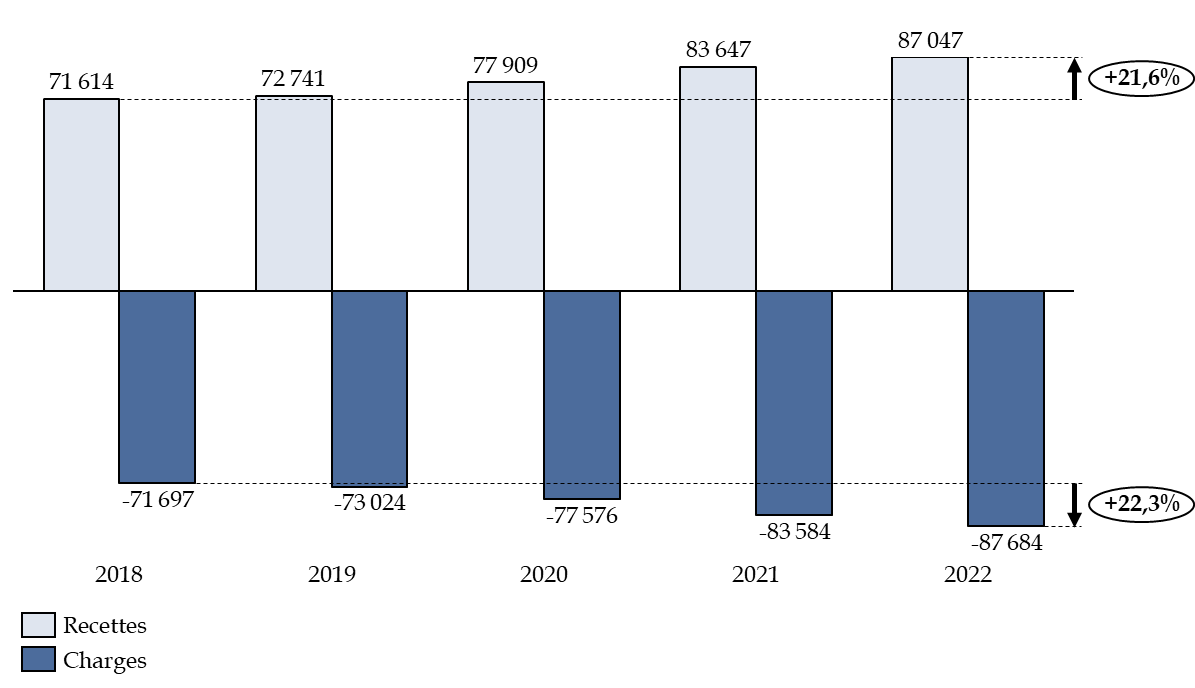

Dans le Rapport d'application des lois de la sécurité sociale (RALFSS) pour 2023, la Cour des comptes écrit ainsi que « en l'absence de réformes ou d'une augmentation des dotations de l'assurance-maladie, l'accumulation de tels déficits se traduira par une nouvelle dérive de la dette hospitalière ». Le résultat net des hôpitaux publics accuserait un déficit de 1,1 milliard d'euros en 2022, et jusqu'à 1,9 milliards d'euros en 2023, selon des estimations encore provisoires, soit une multiplication par 3 par rapport au résultat de 2021. La baisse des aides liées à la crise sanitaire n'explique que partiellement l'explosion probable du déficit des hôpitaux.

Résultat net du budget principal et des budgets annexes des hôpitaux publics

(en millions d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

Selon la Cour des comptes18(*), en 2022, 37,1 % des hôpitaux seraient toujours surendettés, en hausse par rapport à 2020 (33,7 %) mais en baisse par rapport à 2018 (42,7 %). La situation est très contrastée entre hôpitaux : seul un tiers a un résultat net inférieur à - 0,18 millions d'euros. À noter, le cas l'Assistance publique-Hôpitaux de Paris (AP-HP), dont le déficit s'élève à 282,6 millions d'euros en 2021.

La situation financière des hôpitaux s'était pourtant améliorée en 2020 et 2021, grâce aux aides mises en place lors de la crise sanitaire, les surcoûts liés au traitement des patients ayant été pris en charge par l'Assurance maladie pour un montant de près de 7 milliards d'euros entre 2020 et 2022. Dans le cadre du Ségur de la santé, des aides supplémentaires importantes ont été accordées aux hôpitaux publics, d'un montant total de 15,5 milliards d'euros, via un prélèvement de 13 milliards d'euros sur les recettes de la CADES entre 2020 et 2022 (voir infra) et une contribution du plan France relance financée par l'Union européenne à hauteur de 2,5 milliards d'euros (incluse dans l'ONDAM). Mais selon la Cour des comptes, les aides à la restauration des capacités financières des hôpitaux publics et des établissements de santé privés d'intérêt collectif (ESPIC), ont été trop dispersées, 80 % des hôpitaux publics en ayant bénéficié, et n'ont pas permis de résorber la dette des établissements hospitaliers les plus fragiles financièrement.

Ainsi, si les recettes ont augmenté de 21,6 % entre 2018 et 2022, les charges ont également beaucoup augmenté, à hauteur de 22,3 %, essentiellement en raison de la hausse de 17 % des charges de personnels entre 2018 et 2021. La progression des charges de personnels est liée en partie aux mesures de revalorisation salariale du Ségur de la santé, ainsi que globalement à l'augmentation des effectifs, la masse salariale enregistrant une hausse de 15,6 % entre 2019 et 2021.

Charges et produits du budget principal des hôpitaux publics et privés

(en millions d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

La hausse des charges des hôpitaux implique une hausse des financements par l'assurance maladie, qui fragilise les comptes de la sécurité sociale. Dans cette situation, les aides aux hôpitaux décidées dans le cadre du Ségur de la santé, d'un montant de 15,5 milliards d'euros, financées en majeure partie par la CADES, devraient être accompagnées de mesures supplémentaires pour diminuer l'endettement des hôpitaux. Les mesures déjà mises en oeuvre se sont en effet révélées insuffisantes pour diminuer l'endettement des hôpitaux déjà fragiles.

II. MALGRÉ L'INFLATION, DES RECETTES MOINS ÉLEVÉES QUE PRÉVU

A. UNE AUGMENTATION DES RECETTES PLUS FAIBLE QUE LA HAUSSE DES PRIX

1. Une hausse des recettes sous l'effet de l'inflation...

Les recettes de la sécurité sociale reposent essentiellement sur les cotisations sociales, à hauteur de 48,4 % en 2023 pour un montant de 291 milliards d'euros, sur la Contribution sociale généralisée (CSG) représentant 20,1 % des recettes, soit 121 milliards d'euros, et sur les taxes et impôts (15,8 % des recettes pour 95 milliards d'euros).

Ventilation des recettes de la sécurité sociale

(milliards d'euros)

Source : commission des finances du Sénat d'après la commission des comptes de la Sécurité sociale

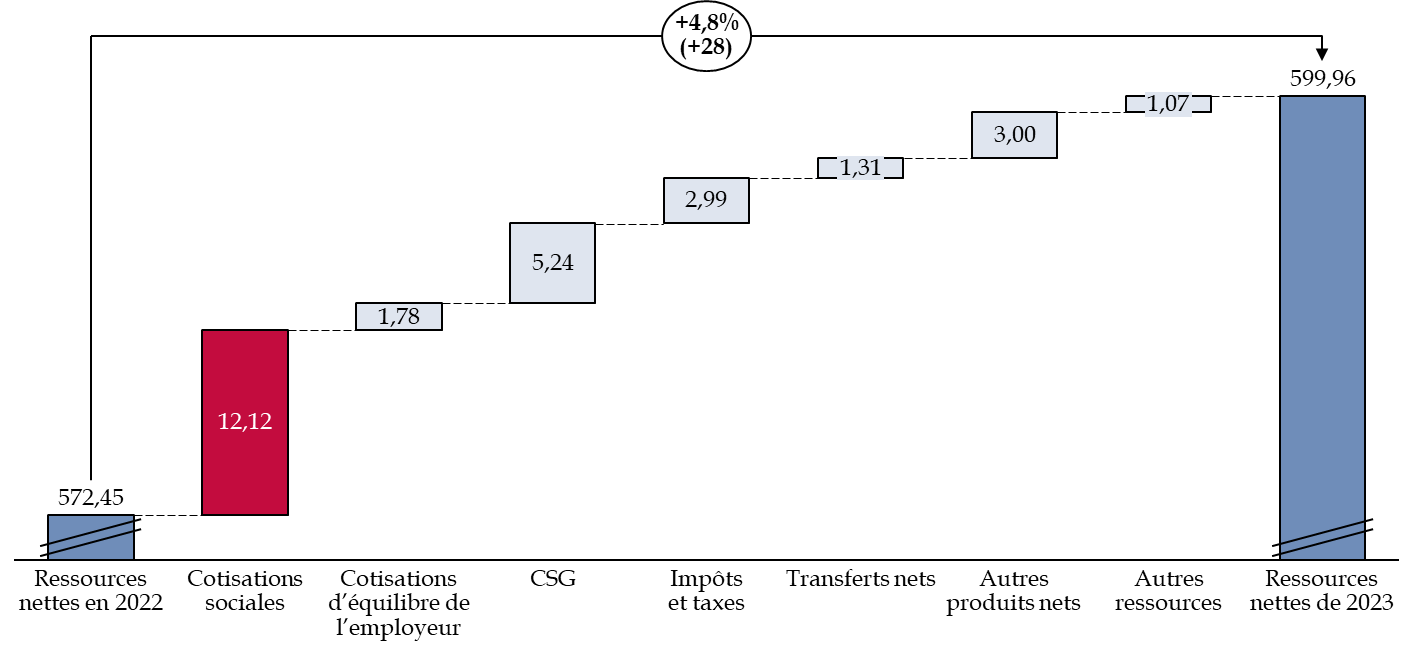

En 2023, les produits nets des régimes de base et du FSV ont augmenté de 4,8 %, contre 5,4 % en 2022. La hausse des recettes représente 27,5 milliards d'euros, dont 12,1 milliards d'euros liés à la hausse des recettes de cotisations sociales, 5,2 milliards d'euros correspondent à la hausse des recettes de la CSG et 3 milliards d'euros aux impôts et taxes. La hausse des recettes en 2023 est moins importante qu'en 2022, pour trois raisons :

- une croissance de 10 % des allègements généraux de cotisations, appliqués aux bas salaires, alors que la masse salariale assujettie à cotisations a augmenté de seulement 5,7 % ;

- une croissance des recettes de TVA de seulement 3,2 % à périmètre constant, alors que l'inflation a augmenté de 4,9 % en 2023 et que normalement les recettes de TVA augmentent dans les mêmes proportions que l'inflation ;

- une hausse de la charge liée à la compensation d'une partie du coût de la réduction générale dégressive de cotisations pour les cotisations Agirc-Arrco et d'assurance chômage, supportée par les branches du régime général de la sécurité sociale.

Décomposition de la hausse des recettes entre 2022 et 2023

(en milliards d'euros)

Source : commission des finances du Sénat d'après la commission des comptes de la Sécurité sociale

Par ailleurs, l'article L. 131-7 du code de la sécurité sociale prévoit que l'État attribue des recettes fiscales ou des crédits à la sécurité sociale afin de compenser toute mesure de réduction, d'exonération, de réduction ou d'abattement d'assiette et cotisations ou de contributions, ainsi que toute mesure de transferts de charge.

En 2023, ces compensations atteignent 74,6 milliards d'euros, soit une hausse de 8,6 % par rapport à 2022, dont 65,5 sont compensés via une affectation de recettes pour solde de tout compte et 6,54 milliards d'euros sont compensés par des crédits inscrits dans des missions pérennes du budget de l'État.

2. ... Mais moins importante qu'espéré, suscitant un doute sur la sincérité des prévisions du Gouvernement

Les recettes pour 2023 sont inférieures de 2,3 milliards d'euros par rapport à la prévision de la LFSS pour 2024. Selon la Cour des comptes, le ralentissement des recettes en 2023 par rapport à 2022 a en effet été mal anticipé.

Le gouvernement avait ainsi prévu une progression de la masse salariale du secteur privé soumise à cotisations à 6,3 % (pour une réalisation à 5,7 %). Cet écart de 0,6 point dans les prévisions de croissance de la masse salariale entraine une diminution de recettes de CSG d'environ 4,3 milliards d'euros. Les recettes de la taxe sur les salaires ont également moins progressé qu'en 2022, de 3,7 contre 5,3 % en 2022.

De plus, les recettes des droits sur les tabacs ont été moins importantes que prévu, à hauteur de 200 millions d'euros, de même que les recettes des taxes sur les boissons alcooliques et sucrées, qui ont rapporté près d'un milliard d'euros de moins que prévu.

Cet errement dans les prévisions de recettes, y compris dans les prévisions pour 2023 comprises dans le PLFSS pour 2024, alors qu'une partie des recettes a déjà été recouvrée, est particulièrement dommageable et jette un véritable doute quant à la sincérité des prévisions macroéconomiques contenues dans les lois de financement de la sécurité sociale. Un tel constat a été effectué également par la commission des finances du Sénat19(*) concernant les recettes de l'État pour 2023.

3. Une hausse des recettes qui devrait se poursuivre en 2024 à un rythme moins soutenu

Les recettes de la sécurité sociale augmenteraient en 2024 de 4,4 %, soit 0,4 point de moins qu'en 2023. Les recettes de la CSG augmenteraient de 6 %, en partie en raison de la réaffectation de 0,15 point de CSG de la CADES à la CNSA, représentant 2,6 milliards d'euros en 2024.

Le gouvernement estime que les recettes de TVA augmenteraient également de 5,2 %, soit 3 points de plus qu'en 2023, ce qui parait étonnant dans la mesure où l'inflation ne devrait atteindre que 2,5 % en 2024 selon les prévisions de juin 2024 de la Banque de France.

Enfin, le gouvernement estime que la masse salariale soumise à cotisations augmenterait de 3,1 %, alors que les allègements de cotisations ne progresseraient que de 2,9 %, contre 10 % en 2023. Cette différence parait toutefois importante : il n'est pas certain que les recettes augmentent autant que l'anticipe le gouvernement, ce qui est d'autant plus gênant que le déficit prévu est déjà très élevé.

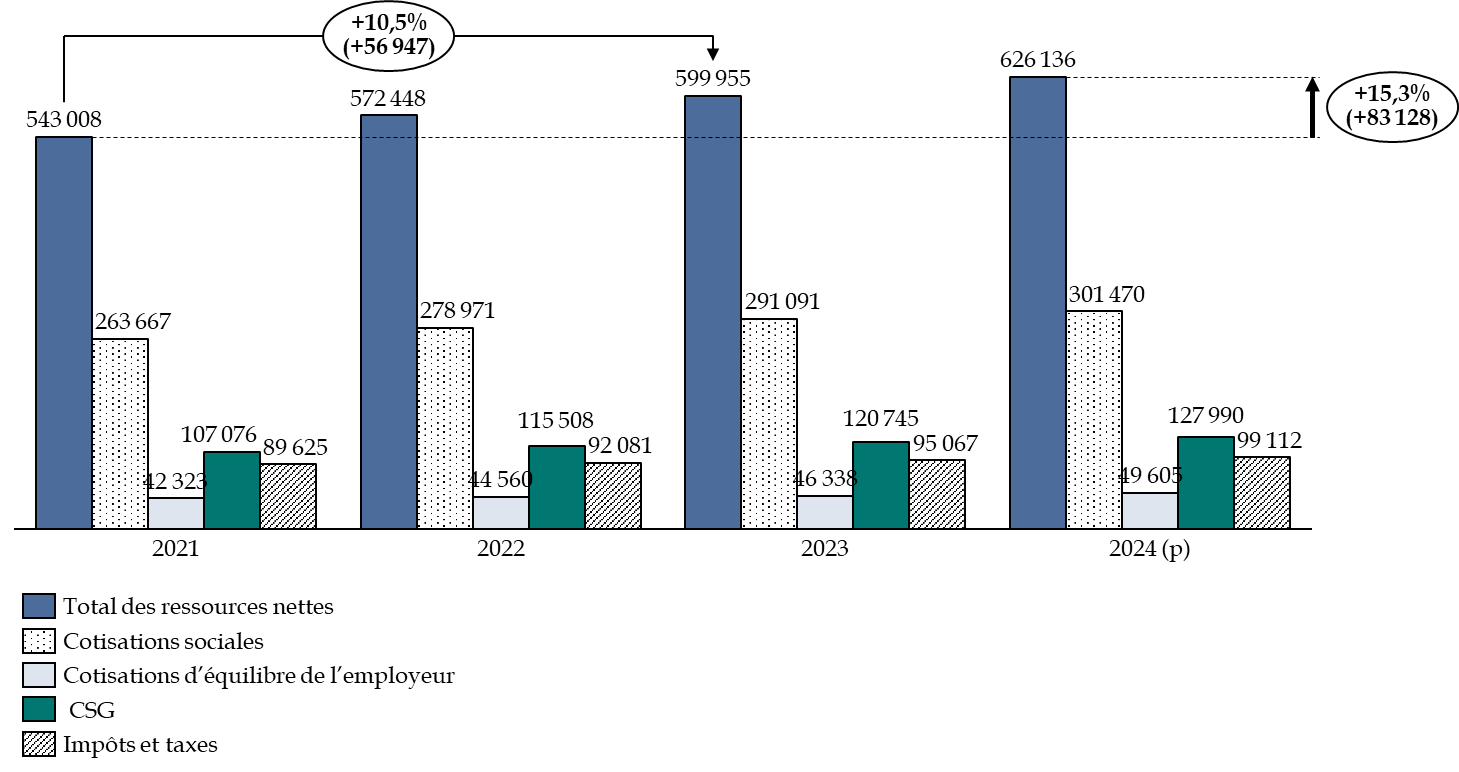

Les recettes réalisées auront globalement été inférieures à l'inflation jusqu'à présent : elles ont augmenté de 10,5 % entre 2021 et 2023, alors que l'inflation aura été de 12,1 %. Toutefois, si la prévision pour 2024 du gouvernement est réalisée, les recettes auront augmenté de 15,3 % entre 2021 et 2024, soit une augmentation pratiquement équivalente à l'inflation, égale à 15 % entre 2021 et 2024.

Évolution des recettes de la sécurité sociale entre 2021 et 2024

(en millions d'euros)

Source : commission des finances du Sénat d'après la Commission des comptes de la sécurité sociale

B. UNE HAUSSE DES RECETTES LIMITÉE POUR LES BRANCHES AUTONOMIE ET AT-MP

1. Une augmentation différenciée des recettes selon la branche...

Les recettes ont augmenté de façon différenciée selon la branche de la sécurité sociale concernée. Ainsi, les recettes de la branche famille, maladie, retraite et du FSV ont davantage augmenté que les recettes générales. Inversement, les recettes de la branche AT-MP et autonomie ont moins augmenté que les recettes de l'ensemble de la sécurité sociale, à hauteur respectivement de 3,8 % et de 4,5 %.

Recettes prévues et réalisées en 2023 par branche

(en milliards d'euros)

|

Recettes réalisées en 2022 |

Recettes prévues en LFSS pour 2023 |

Recettes réalisées en 2023 |

Écart entre les recettes prévues et réalisées en 2023 |

Écart entre les recettes réalisées entre 2022 et 2023 |

|

|

Maladie |

221,2 |

231,2 |

232,8 |

0,7 % |

5,2 % |

|

ATMP |

16,2 |

17,0 |

16,8 |

- 1,3 % |

3,8 % |

|

Retraite |

259,4 |

269,7 |

272,5 |

1,0 % |

5,0 % |

|

Famille |

53,3 |

56,7 |

56,8 |

0,1 % |

6,5 % |

|

Autonomie |

35,4 |

36,2 |

37,0 |

2,2 % |

4,5 % |

|

FSV |

19,4 |

20,6 |

20,4 |

- 0,9 % |

5,5 % |

|

Toutes branches y.c. FSV |

572,4 |

594,9 |

600,0 |

0,8 % |

4,8 % |

Source : commission des finances du Sénat d'après la Cour des comptes

2. ... En raison de sources de recettes différentes

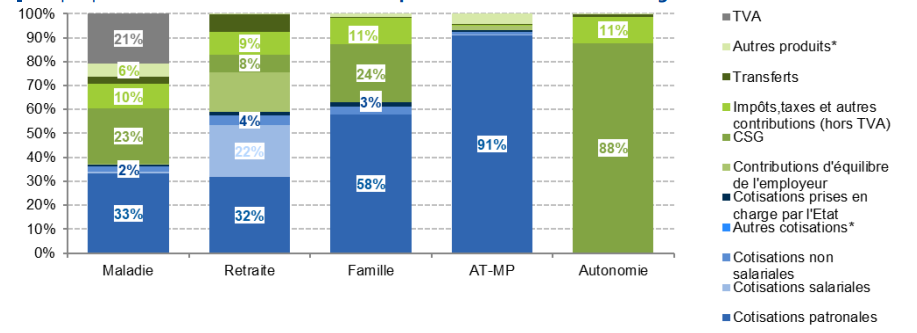

La structure des recettes des branches varie en effet selon le risque couvert, ce qui affecte l'évolution des ressources de chaque branche :

- la branche AT-MP repose sur le même principe d'indemnisation par les employeurs, qui avait été fixé en 1898 et retenu en 1945 : son financement repose à 91 % sur des cotisations sociales patronales, comme en 2022 ;

- les branches maladie et famille, dont les prestations ont été progressivement universalisées sans exigence contributive, sont partiellement financées par des cotisations sociales (35 % et 61 %), et partiellement par l'impôt (54 % et 35 %) ;

- la branche vieillesse repose sur un principe contributif, d'où l'importance des financements par les cotisations sociales, salariales et patronales (58 %) ; mais la création du minimum vieillesse, depuis devenu l'Allocation de solidarité pour les personnes âgées (ASPA), a justifié un financement par la CSG (8 %), de même que les déséquilibres structurels de certaines régimes spéciaux ont rendu nécessaire un financement par l'État, via la mission « Régimes sociaux et de retraites » du budget général ;

- enfin, la jeune branche autonomie constitue à ce jour la seule branche de la sécurité sociale à être entièrement financée par des impositions de toute nature, principalement la CSG (88 %).

La moindre augmentation des recettes de la branche AT-MP est probablement due à l'augmentation des allègements généraux de cotisations, à hauteur de 10 %, alors que la masse salariale soumise à cotisations n'a augmenté que 5,7 %. De même, les recettes de CSG, sur lesquelles reposent les produits de la branche autonomie, ont été amoindries de ce fait.

Structure des recettes brutes des ROBSS par branche

(en pourcentage)

Source : d'après la Commission des comptes de la sécurité sociale

III. UNE HAUSSE STRUCTURELLE DES DÉPENSES

A. UNE AUGMENTATION DES DÉPENSES « HORS COVID »

En 2023, les dépenses de la sécurité sociale ont augmenté de 3,1 %, alors qu'elles avaient augmenté de 4,4 % en 2022. Si les dépenses liées à la crise sanitaire sont exclues, les dépenses augmentent même de 5 % entre 2022 et 2023. Hors « Covid », les dépenses avaient augmenté de 5,7 % entre 2021 et 2022, ce qui illustre une augmentation structurelle tendancielle des dépenses.

Dépenses prévues et réalisées entre 2022 et 2023

(en milliards d'euros)

|

Dépenses réalisées en 2022 |

Dépenses prévues en LFSS pour 2023 |

Dépenses réalisées en 2023 |

Écart entre les dépenses prévues et réalisées en 2023 |

Écart entre les dépenses réalisées entre 2022 et 2023 |

|

|

Maladie |

242,2 |

238,3 |

243,9 |

2,3 % |

0,7 % |

|

ATMP |

14,5 |

14,8 |

15,4 |

4,1 % |

6,6 % |

|

Retraite |

263,3 |

273,3 |

275,1 |

0,6 % |

4,5 % |

|

Famille |

51,4 |

55,3 |

55,7 |

0,8 % |

8,5 % |

|

Autonomie |

35,2 |

37,4 |

37,6 |

0,5 % |

6,9 % |

|

FSV |

18,0 |

19,3 |

19,3 |

- 0,1 % |

7,0 % |

|

Toutes branches y.c. FSV |

592,1 |

601,9 |

610,7 |

1,5 % |

3,1 % |

Source : Commission des finances du Sénat d'après la Cour des comptes

Les dépenses ont particulièrement augmenté en proportion pour l'ensemble des branches, sauf la branche maladie, en raison de la fin des dépenses liées à la crise sanitaire. À l'exception des branches maladie et retraite, la hausse des dépenses a été plus importante que la hausse des recettes pour l'ensemble des branches.

La hausse des dépenses de la branche famille, de 8,5 %, est particulièrement frappante. Les prestations versées par la branche famille ont en effet augmenté de 2,1 milliards d'euros, représentant une hausse de 5,7 %, en raison d'une revalorisation des allocations liée à la hausse du complément de libre choix du mode de garde (1,6 milliard d'euros).

En volume toutefois, les dépenses et le déficit de la sécurité sociale sont essentiellement dues à la branche maladie, qui représente 40 % des dépenses de la sécurité sociale, et à la branche retraite (45 % des dépenses de sécurité sociale).

Les dépenses augmenteraient encore de 5,2 % en 2024, alors que l'inflation ne sera probablement que de 2,9 %, en raison notamment de l'augmentation des pensions de retraite de 5,3 % au 1er janvier 2024 (voir supra).

B. UNE EXPLOSION DES DÉPENSES DE LA BRANCHE MALADIE DEPUIS 2020, NON RÉSORBÉES MALGRÉ LA FIN DE LA CRISE SANITAIRE

1. Une explosion des dépenses de l'ONDAM, sous l'effet du Ségur de la santé

Les dépenses de la branche maladie reposent en grande partie sur l'objectif national des dépenses d'assurance maladie (ONDAM), qui comprend 80 % des dépenses de l'assurance maladie et intègre d'autres éléments qui n'en relèvent pas, tels que le fonds d'intervention régional (FIR). Il représente par exemple 36 % des dépenses de la branche AT-MP.

Les dépenses relevant de l'Ondam

L'Ondam est voté chaque année par le Parlement en loi de financement de la sécurité sociale et vise à encadrer l'évolution des dépenses publiques de santé. Il est conçu comme un objectif à ne pas dépasser, sans constituer un plafond au sens strict.

L'Ondam intègre les prestations légales en nature d'assurance maladie et d'accident du travail, les dotations aux établissements de santé et médicosociaux et les rémunérations forfaitaires des professionnels de santé. Il n'inclut pas les indemnités journalières maternité et paternité, les pensions d'invalidité, ni les rentes d'accidents du travail-maladies professionnelles. Les dépenses sont diminuées par les remises versées par les entreprises pharmaceutiques sur les prix publics des médicaments en fonction des volumes vendus.

Six sous-objectifs le structurent :

- soins de ville ;

- établissements de santé ;

- établissements et services médico-sociaux pour personnes âgées, établissements et services médico-sociaux pour personnes en situation de handicap,

- fonds d'intervention régional (FIR) ;

- soutien national à l'investissement ;

- autres prises en charge.

Source : commission des finances du Sénat d'après la Cour des comptes

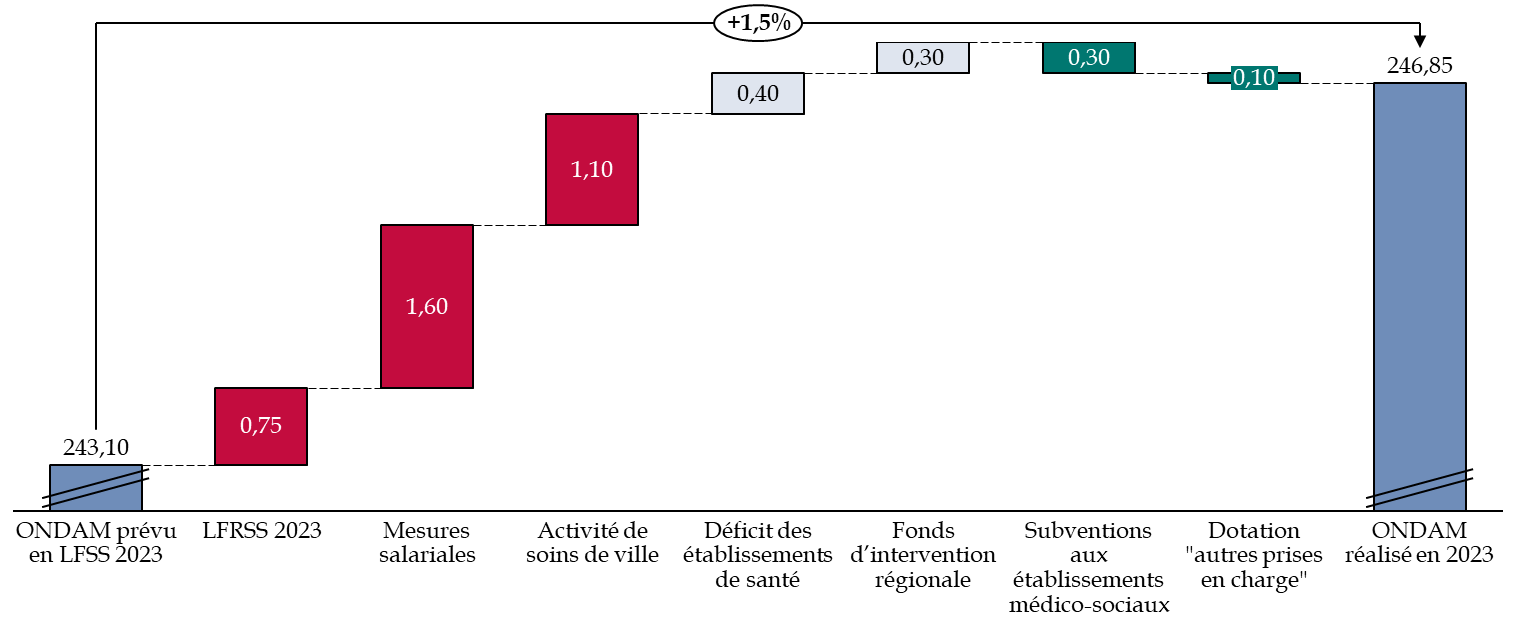

L'ONDAM voté en LFSS pour 2023 était de 243,1 milliards d'euros, hors dépenses liées à la crise sanitaire évaluées à 1 milliard d'euros. Il a été réévalué à 243,85 milliards d'euros lors de la LFRSS pour 2023. Au final, l'ONDAM hors Covid aura dépassé de 1,5 %, soit 3,7 milliards d'euros, la prévision en LFSS pour 2023, pour atteindre 246,85 milliards d'euros (247,8 milliards d'euros en prenant en compte les dépenses « Covid »).

Écart entre l'ONDAM « hors Covid » prévu et réalisé entre 2022 et 2023

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

Le dépassement de l'ONDAM par rapport à la prévision est lié à 60 % aux mesures salariales, à hauteur de 1,6 milliard d'euros, causées tant par le Ségur de la santé que par la revalorisation de 1,5 % du point d'indice de la fonction publique au 1er juillet 2023. En 2023, le Ségur de la santé aura coûté 13,4 milliards d'euros, soit 0,7 milliard d'euros de plus qu'en 2022. La hausse de l'ONDAM est également liée à l'augmentation des indemnités journalières versées20(*) de 1,1 milliard d'euros, liées à la hausse des arrêts maladie hausse.

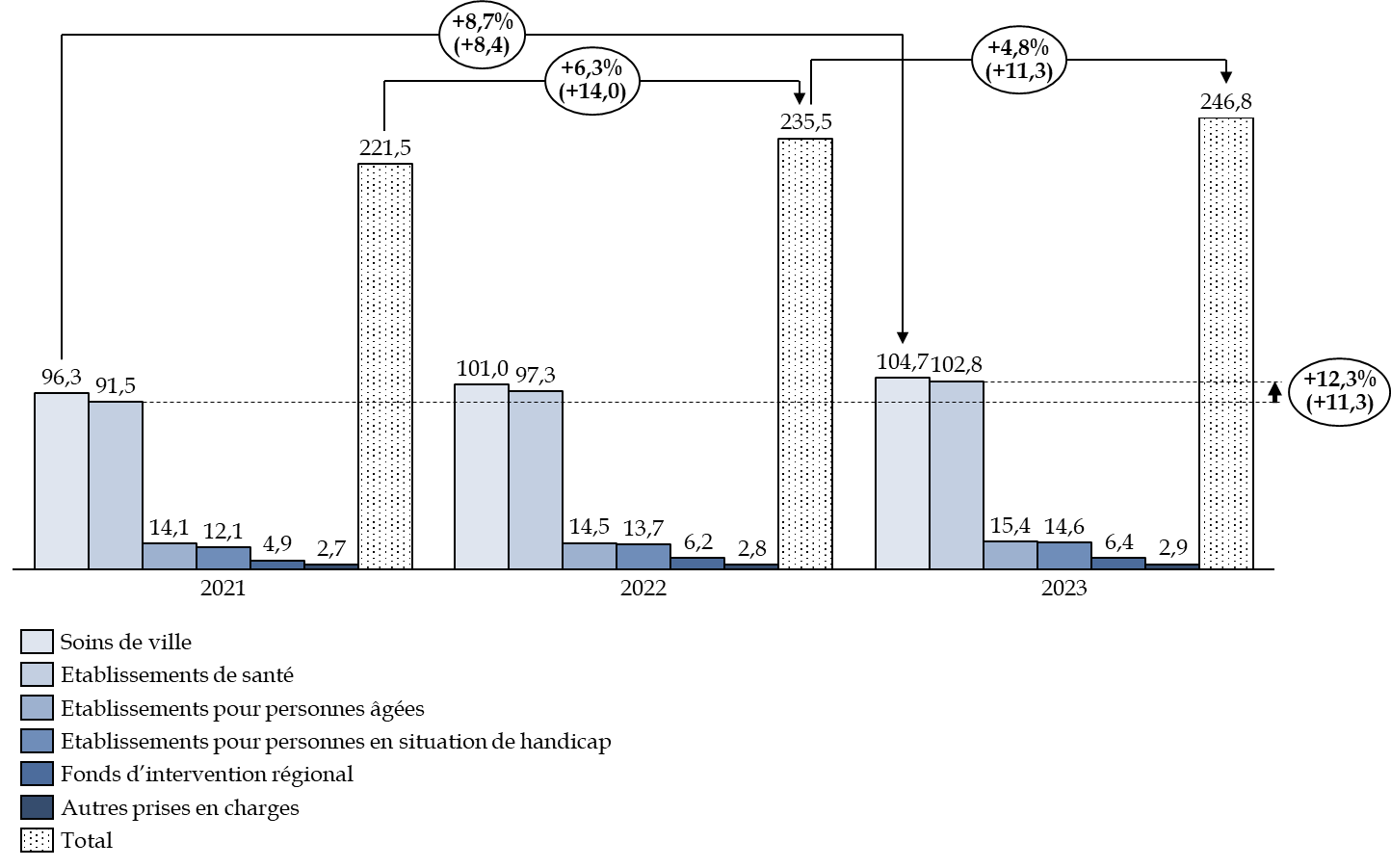

L'ONDAM est composé à 42 % de dépenses pour l'objectif « soins de ville » (soit 104,7 milliards d'euros) et à 42 % des dépenses pour l'objectif « établissements de santé » (102,8 milliards d'euros). Il a augmenté de 6,3 % entre 2021 et 2022, et de 4,8 % entre 2022 et 2023, hors dépenses liées à la crise sanitaire, soit une hausse totale de 11,1 % (25,3 milliards d'euros). Cette évolution est liée en majeure partie à la hausse de dépenses des établissements de santé, à hauteur de 11,3 milliards d'euros et des dépenses de soins de ville, à hauteur de 8,4 milliards d'euros.

Décomposition des dépenses de

l'ONDAM « hors Covid »

par sous-objectif entre

2021 et 2023

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Commission des comptes de la sécurité sociale

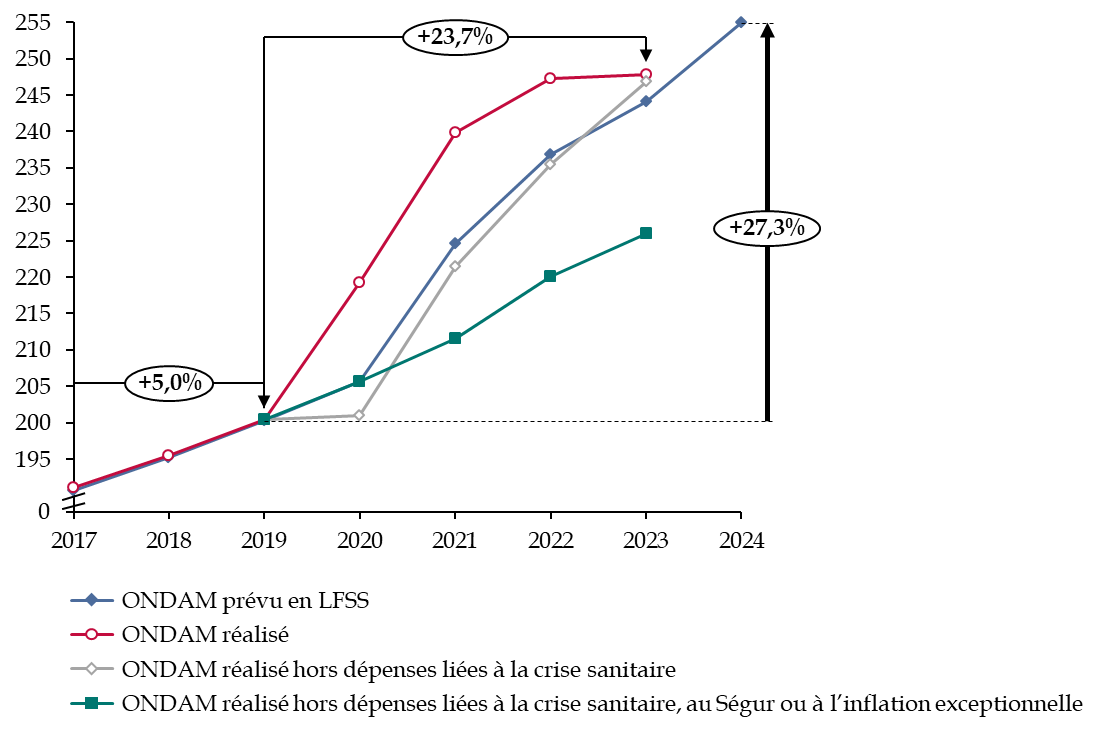

Une hausse structurelle des dépenses de l'ONDAM est observée depuis 2019 : en moyenne, elles ont augmenté de 5,4 % par an entre 2019 et 2023, alors que le taux d'inflation hors tabac n'a été que de 3 % par an. En particulier, en 2022, l'inflation a été de 5,2 %, alors que les dépenses d'ONDAM ont augmenté de 6,3 %, hors dépenses Covid. Entre 2017 et 2019, l'ONDAM a progressé de 5 %, alors que la hausse est de 23,7 % entre 2019 et 2023. En 2023, les dépenses de l'ONDAM sont supérieures de 47 milliards d'euros à celles de 2019. Sans les mesures liées à la crise sanitaire, aux revalorisations du Ségur de la santé ou l'inflation, les dépenses actuelles de l'ONDAM auraient été moins élevées de 20 milliards d'euros en 2023.

La hausse des dépenses de l'ONDAM est donc très importante et largement responsable de l'augmentation du déficit de la sécurité sociale, même sans compter les dépenses liées à la crise sanitaire.

Elles vont selon toute vraisemblance continuer à augmenter. La LFSS pour 2024 a prévu un ONDAM à 254,9 milliards d'euros, dont 200 millions d'euros consacrées aux dépenses « Covid », soit une hausse de 2,9 % par rapport à 2023. Cette prévision semble relativement crédible dans la mesure où elle correspond à l'inflation anticipée pour 2024.

Évolution des dépenses de l'ONDAM entre 2017 et 2024

(en milliards d'euros)

Source : d'après la Cour des comptes et la commission des comptes de la sécurité sociale

La trajectoire de l'ONDAM a été révisée pour intégrer une évolution annuelle moyenne de 3 % entre 2024 et 2027, l'inflation hors tabac étant anticipée à 2 %. La Cour des comptes juge toutefois cette prévision « trop optimiste ». Au vu de l'évolution récente, et en l'absence de mesures d'économie décidées, il semble en effet difficile de croire que les évolutions de dépenses de l'ONDAM resteront contenues, comme c'était le cas entre 2017 et 2019. Ces dépenses font peser un risque sur le financement de la sécurité sociale, et doivent être contenues par des mesures d'économie.

2. Une hausse plus limitée des dépenses de la branche santé hors ONDAM

Les dépenses hors ONDAM des branches maladie et AT-MP, centralisées par la CNAM, atteignent 20,4 milliards d'euros en 2023, soit une hausse de 2,5 % par rapport à 2022, inférieure à l'inflation. Ces dépenses avaient déjà augmenté en 2022 sous l'effet de l'allongement du congé paternité. À noter, le coût des indemnités journalières post-natales et post-adoption, représentant 2,1 milliards d'euros, a été transféré en 2023 de la branche maladie à la branche famille.

C. UNE AUGMENTATION DES DÉPENSES DE LA BRANCHE VIEILLESSE, QUE LA RÉFORME DES RETRAITES NE SUFFIT PAS À CONTENIR

1. La hausse des dépenses est tirée par l'indexation des pensions sur l'inflation

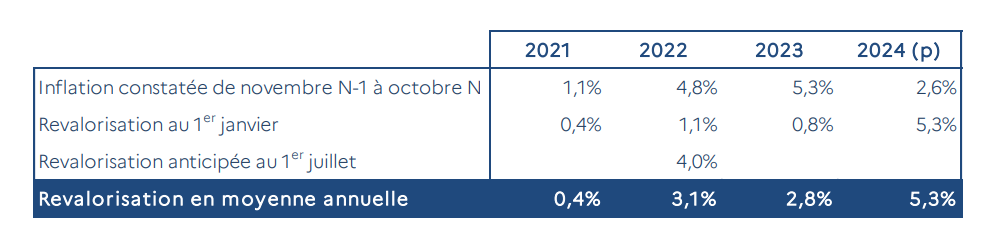

En 2023, les prestations de retraite se sont élevées à 269,7 milliards d'euros, soit une hausse de 4,7 % par rapport à 2022. La revalorisation des pensions de retraite de 4 %, anticipée au 1er juillet 2023, n'a représenté que 2,8 % d'augmentation des dépenses en 2023, en comptant la revalorisation des pensions décidée au 1er juillet 2023. L'indexation des pensions sur l'inflation aura augmenté les dépenses de la branche vieillesse de 4 milliards d'euros environ en 2023. Les effectifs pensionnés ont également augmenté de 1,4 % entre 2022 et 2023, contre 1,2 % en 2022. L'augmentation de 100 euros des minima de pensions, décidée par la réforme des retraites, a augmenté de 0,6 % les dépenses entre 2022 et 2023.

Revalorisation des pensions de retraite

Source : d'après la Commission des comptes de la sécurité sociale

L'augmentation des dépenses de la branche vieillesse et du FSV semble donc contenu, l'ensemble étant pratiquement à l'équilibre en 2023, en grande partie en raison de l'anticipation au 1er juillet 2022 de la revalorisation des pensions de retraite.

La branche vieillesse redeviendrait toutefois lourdement déficitaire en 2024, malgré le maintien d'un excédent du FSV, à hauteur de 5,5 milliards d'euros. Les dépenses devraient s'élever à 288 milliards d'euros en 2024, soit une hausse de 6,8 %, en raison de la hausse des prestations de retraite de 5,3 % décidée en raison de l'indexation sur l'inflation. L'excédent du FSV serait alors insuffisant pour pallier les dépenses de la branche vieillesse. La réforme des retraites, qui a pour effet normalement de ralentir la hausse des effectifs pensionnés, n'aura pas suffisamment d'impact pour compenser l'indexation sur l'inflation des pensions. La réforme des retraites ne suffit d'ailleurs pas à contenir le déficit à venir de la branche retraite, qui devrait représenter au moins 13,6 milliards d'euros en 2027, sous l'effet notamment de la hausse des pensionnés.

2. Les régimes spéciaux continuent de peser sur les dépenses de retraite

a) Les dépenses de la CNRACL pèsent sur les comptes de la sécurité sociale

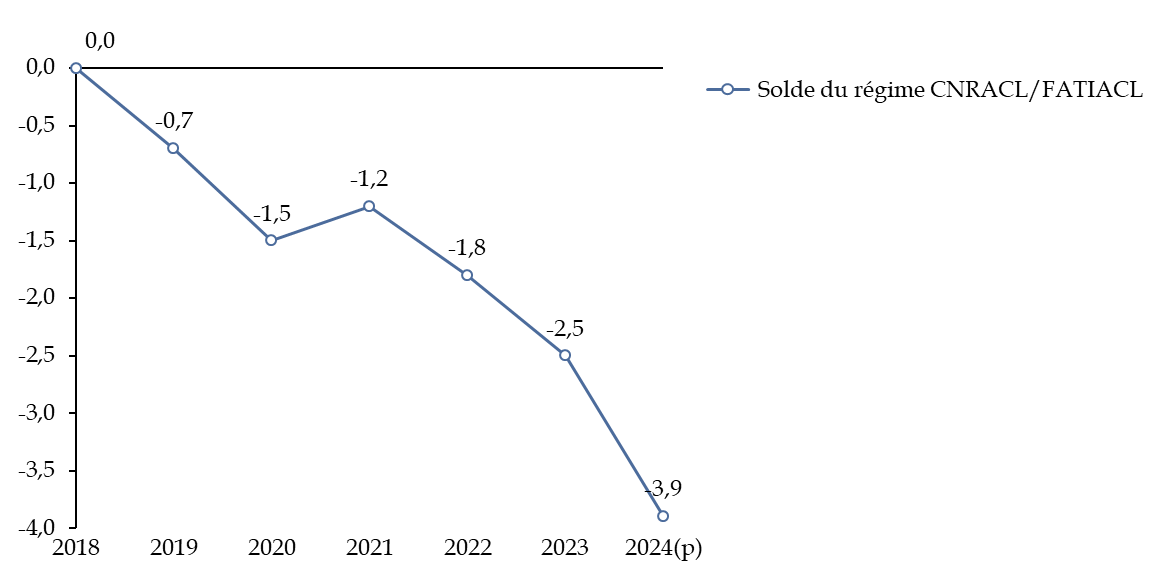

Le déficit de la CNRACL, régime de retraite des agents des collectivités locales et de la fonction publique hospitalière, est en hausse depuis 2017 et atteint en 2023 2,5 milliards d'euros, contre 1,8 milliard d'euros en 2022, soit une hausse de 40 % du déficit. Celui-ci devrait atteindre 3,9 milliards d'euros en 2024.

La hausse des déficits de la CNRACL est en partie liée à un ratio démographique défavorable, le nombre de cotisants demeurant stable, alors que le nombre de pensionnés augmentent. Les pensions ont de plus été revalorisées sous l'effet de l'inflation. Au total, les prestations versées représentent 25,5 milliards d'euros, soit une hausse de 6,7 % par rapport à 2022.

Évolution du solde de la CNRACL entre 2018 et 2024

(en milliards d'euros)