- I. LE CONTENU DE LA PROPOSITION DE LOI

CONSTITUTIONNELLE

- II. LA PROPOSITION DE LOI APPELLE À UN

CHANGEMENT D'ATTITUDE FACE À LA DÉPENSE PUBLIQUE, QUI EST

INDISPENSABLE POUR ENGAGER LE REDRESSEMENT DES FINANCES PUBLIQUES

- A. CINQUANTE ANNÉES DE DÉFICIT

ET QUATRE ANS DE « QUOI QU'IL EN COÛTE » ONT

CONDUIT À UNE SITUATION DE FINANCES PUBLIQUES PARTICULIÈREMENT

DÉGRADÉE

- B. LES LOIS DE PROGRAMMATION N'ONT JAMAIS PERMIS DE

REVENIR, NI MÊME DE SE RAPPROCHER DE L'ÉQUILIBRE

- C. DEPUIS L'EXAMEN D'UN PRÉCÉDENT

PROJET DE LOI CONSTITUTIONNELLE EN 2011, LE CADRE DES FINANCES PUBLIQUES

A BEAUCOUP ÉVOLUÉ

- A. CINQUANTE ANNÉES DE DÉFICIT

ET QUATRE ANS DE « QUOI QU'IL EN COÛTE » ONT

CONDUIT À UNE SITUATION DE FINANCES PUBLIQUES PARTICULIÈREMENT

DÉGRADÉE

- III. FACE À LA MULTIPLICATION DES URGENCES,

L'INTRODUCTION DE NOUVELLES RÈGLES DANS LA CONSTITUTION RISQUE DE

LIMITER LA CAPACITÉ D'ADAPTATION DE L'ACTION PUBLIQUE

- A. LE PRINCIPE D'ANNUALITÉ BUDGÉTAIRE

PERMET DE PRENDRE EN COMPTE LES ÉVOLUTIONS IMPRÉVISIBLES

- B. LA PROCÉDURE PROPOSÉE POUR LES

LOIS-CADRES ET LES LOIS DE FINANCES IMPOSERAIT UNE TROP GRANDE RIGIDITÉ

À L'ACTION PUBLIQUE

- C. LE PÉRIMÈTRE DES LOIS-CADRES

PARAÎT EXCESSIVEMENT DÉTAILLÉ POUR UN TEXTE

CONSTITUTIONNEL

- D. UNE DÉFINITION EXTENSIVE DES LOIS-CADRES

POURRAIT DONNER AU CONSEIL CONSTITUTIONNEL UN RÔLE DE « JUGE

DES FINANCES PUBLIQUES »

- E. L'INSERTION DES DISPOSITIONS FISCALES DANS LES

SEULES LOIS DE FINANCES DOIT DEMEURER UNE BONNE PRATIQUE, MAIS DES EXCEPTIONS

DOIVENT RESTER POSSIBLES

- F. L'INTÉGRATION DU HCFP DANS LA

CONSTITUTION ET L'EXTENSION DE SES COMPÉTENCES

- A. LE PRINCIPE D'ANNUALITÉ BUDGÉTAIRE

PERMET DE PRENDRE EN COMPTE LES ÉVOLUTIONS IMPRÉVISIBLES

- IV. LE DÉBAT SUR LES MOYENS À METTRE

EN oeUVRE POUR ABOUTIR À UN RÉTABLISSEMENT DURABLE DES FINANCES

PUBLIQUES DOIT SE POURSUIVRE

N° 109

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 5 novembre 2024

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur la proposition de loi constitutionnelle visant à accélérer le redressement des finances publiques,

Par M. Stéphane SAUTAREL,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mme Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir le numéro :

|

Sénat : |

783 (2023-2024) |

Cette proposition de loi vise à instituer des lois portant cadre financier pluriannuel, dont certaines dispositions, en vue d'assurer l'équilibre des comptes des administrations publiques, s'imposeraient aux lois de finances et aux lois de financement de la sécurité sociale pour la durée d'une législature. En outre, elle prévoit de réserver les dispositions de nature fiscale aux lois de finances et d'inscrire dans la Constitution le Haut Conseil des finances publiques (HCFP).

I. LE CONTENU DE LA PROPOSITION DE LOI CONSTITUTIONNELLE

La proposition de loi constitutionnelle n° 783 (2023-2024) visant à accélérer le redressement des finances publiques a été déposée le 30 septembre 2024 par Mme Paoli-Gagin. Elle contient 12 articles.

L'article 1er crée la catégorie juridique des lois portant cadre financier pluriannuel, qui détermineraient pour la durée d'une législature des plafonds de charges des administrations, la trajectoire des prélèvements obligatoires, des objectifs de solde public annuels et la stratégie d'investissements publics. Une loi organique déterminerait quelles dispositions de cette loi-cadre s'imposent aux lois de finances et aux lois de financement de la sécurité sociale. La révision de ces lois-cadres ne serait possible que par le Parlement réuni en Congrès, à la majorité des trois cinquièmes des suffrages exprimés. Enfin l'article 1er réserve aux lois de finances le monopole des dispositions fiscales (article 34 de la Constitution).

Plusieurs dispositions rapprochent la procédure d'adoption des lois portant cadre financier pluriannuel de celle des lois de finances :

- l'article 2 confère à l'Assemblée la priorité d'examen des projets de loi portant cadre financier pluriannuel, comme pour les textes financiers (article 39 de la Constitution) ;

- l'article 3 prévoit, d'une part, que la discussion en séance des projets de loi portant cadre financier pluriannuel porte sur le texte présenté par le Gouvernement ou transmis par l'autre assemblée, et non sur un texte élaboré par la commission, et, d'autre part, que les délais prévus pour les textes ordinaires entre le dépôt et la discussion en séance d'un texte ne s'appliquent pas aux projets de loi portant cadre financier pluriannuel (article 42 de la Constitution) ;

- l'article 4 renvoie à une loi organique la définition des modalités de vote des projets de loi portant cadre financier pluriannuel et permet au Gouvernement d'appliquer à l'examen de ces projets de loi devant chaque assemblée les délais contraignants prévus par l'article 47 de la Constitution pour l'examen des projets de loi de finances (article 46-1 nouveau de la Constitution) ;

- l'article 8 permet au Gouvernement de demander l'inscription à l'ordre du jour par priorité des projets de loi portant cadre financier pluriannuel (article 48 de la Constitution) ;

- l'article 9 lui permet également d'engager sa responsabilité sur le vote d'un projet de loi portant cadre financier pluriannuel dans les mêmes conditions que le vote des textes financiers (article 49 de la Constitution).

L'article 5 interdit l'adoption définitive d'une loi de finances en l'absence de loi portant cadre financier pluriannuel, et permet au Gouvernement, en l'absence d'une telle loi, de demander d'urgence au Parlement l'autorisation de percevoir les impôts et d'ouvrir par décrets les crédits se rapportant aux services votés, comme c'est le cas en l'absence de loi de finances. Il impose également le dépôt du projet de loi finances de l'année au plus tard le 15 septembre de l'année précédente (article 47 de la Constitution).

L'article 6 interdit de même l'adoption définitive d'une loi de financement de la sécurité sociale en l'absence de loi portant cadre financier pluriannuel. Il prévoit le dépôt du projet de loi de financement de la sécurité sociale au plus tard le 1er octobre de l'année qui précède (article 47-1 de la Constitution).

L'article 7 étend au contrôle de la mise en oeuvre des lois portant cadre financier pluriannuel la mission d'assistance de la Cour des comptes au Parlement et inscrit dans la Constitution les missions du Haut Conseil des finances publiques, en lui donnant notamment pour mission d'effectuer des prévisions économiques indépendantes relatives aux finances publiques (article 47-2 de la Constitution).

L'article 10 impose le contrôle par le Conseil constitutionnel, avant leur promulgation, des lois portant cadre financier pluriannuel, ainsi que des lois de finances et des lois de financement de la sécurité sociale, dont le Conseil devrait vérifier la conformité à la loi portant cadre financier pluriannuel, en se prononçant conjointement sur ces deux textes avant le 31 décembre de l'année d'adoption (article 61 de la Constitution).

L'article 11 permet au Gouvernement de consulter le Conseil économique, social et environnemental sur les projets de loi portant cadre financier pluriannuel, comme c'est le cas actuellement concernant les projets de loi de programmation des finances publiques (article 70 de la Constitution).

Enfin, l'article 12 prévoit que les articles de la Constitution dont la présente proposition de loi prévoit la modification entrent en vigueur dans les conditions fixées par les lois organiques nécessaires à leur application.

II. LA PROPOSITION DE LOI APPELLE À UN CHANGEMENT D'ATTITUDE FACE À LA DÉPENSE PUBLIQUE, QUI EST INDISPENSABLE POUR ENGAGER LE REDRESSEMENT DES FINANCES PUBLIQUES

A. CINQUANTE ANNÉES DE DÉFICIT ET QUATRE ANS DE « QUOI QU'IL EN COÛTE » ONT CONDUIT À UNE SITUATION DE FINANCES PUBLIQUES PARTICULIÈREMENT DÉGRADÉE

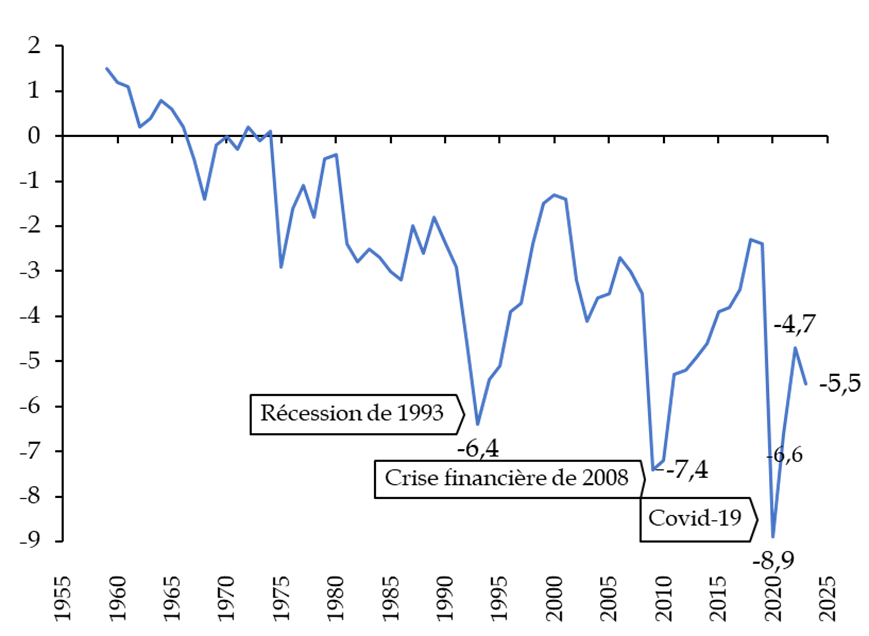

Depuis 1975, pas un budget n'a été adopté à l'équilibre en France. Si le déficit public a pu être réduit périodiquement à la suite des crises économiques traversées par la France, à la fin des années 1970, entre 1993 et 2001, puis entre 2010 et 2019, ces efforts ne permettent jamais de redresser les comptes publics de la France. Les crises et, trop souvent, un manque de volonté politique ont participé à cette lente mais certaine dégradation, accentuée par une orientation trop fréquemment procyclique de la politique budgétaire empêchant un assainissement en phase haute du cycle1(*).

Évolution du solde public de la France entre 1959 et 2023

(en points de PIB)

Source : mission d'information sur la dégradation des finances publiques depuis 2023, son suivi par l'administration et le Gouvernement et les modalités d'information du Parlement sur la situation économique, budgétaire et financière de la France

Le « quoi qu'il en coûte », légitimement proclamé dès le début de la crise sanitaire par le Président de la République2(*), n'ayant pas été stoppé suffisamment tôt, le déficit public continue sa constante dégradation : après un rétablissement en 2021 et 2022, il a continué a augmenté pour atteindre 5,5 % du PIB en 2023 et, probablement, 6,1 % du PIB en 2024.

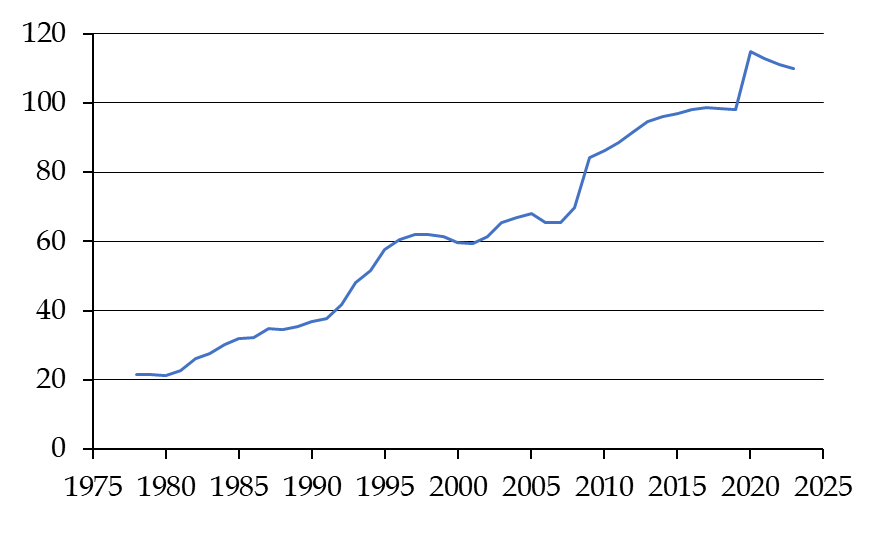

L'endettement public suit le même chemin : après une augmentation légère mais continue de 20 % à 40 % du PIB jusqu'au début des années 1990, la récession de 1993 lui fait franchir le pallier des 60 % du PIB très rapidement, dès 1996. Si une amorce d'amélioration a pu s'observer entre 1999 et 2001, au moment des débuts de la monnaie unique, la crise financière a fait bondir l'endettement au-dessus de 80 % du PIB en 2009, et celui-ci n'a jamais cessé de croître jusqu'en 2017. Le répit laissé aux finances publiques en 2018 et 2019 (diminution du ratio d'endettement grâce à un déficit sous les 3 %) n'aura été que de courte durée, puisque l'endettement a de nouveau augmenté au moment de la crise sanitaire. S'il a décru après 2020, il reste toujours bien supérieur au niveau atteint en 2019. Jamais les dirigeants français n'auront réussi à placer durablement l'endettement public de la France sur une trajectoire durablement descendante.

Endettement public de la France entre 1978 et 2023

(en points de PIB)

Source : commission des finances du Sénat, d'après les données de l'Insee

Face au constat d'un manque de volonté politique fort permettant de redresser les comptes publics, le législateur constituant a créé, lors de la révision constitutionnelle du 23 juillet 20083(*), la catégorie des lois de programmation des finances publiques. Aux termes de l'article 34 de la Constitution, « les orientations pluriannuelles des finances publiques sont définies par des lois de programmation. Elles s'inscrivent dans l'objectif d'équilibre des comptes des administrations publiques. »

B. LES LOIS DE PROGRAMMATION N'ONT JAMAIS PERMIS DE REVENIR, NI MÊME DE SE RAPPROCHER DE L'ÉQUILIBRE

La proposition de loi fait le constat, à juste titre, de l'inefficacité des lois de programmation des finances publiques, sous leur forme actuelle.

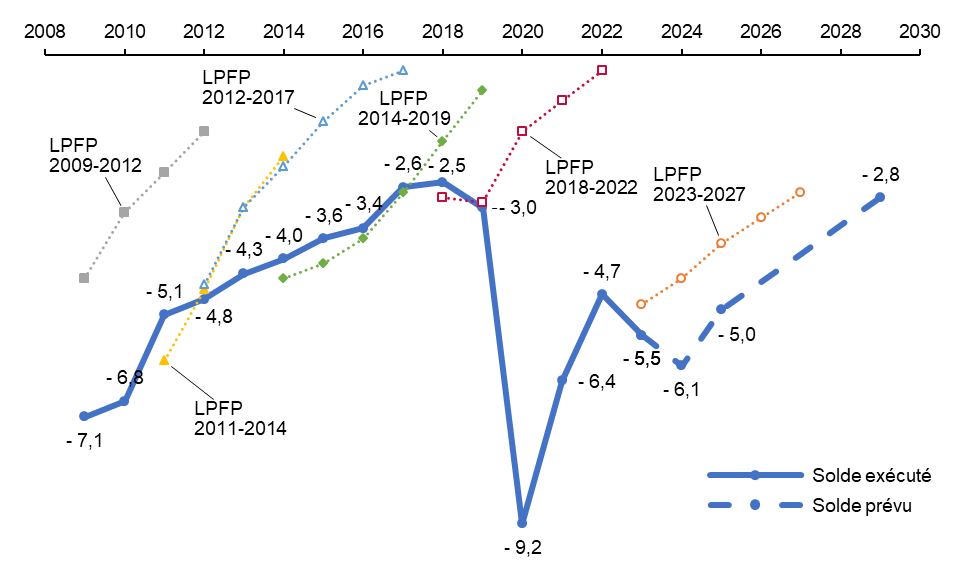

La trajectoire d'évolution du déficit public prévue par les six lois de programmation des finances publiques promulguées depuis 2009 a rarement été suivie. Dans la plupart des cas, le déficit public a décroché dès la seconde année d'exécution.

Solde public prévu par les lois de

programmation des finances publiques

et solde

exécuté

(en points de PIB)

Source : commission des finances, à partir des lois de programmation des finances publiques, des lois de règlement, du compte des administrations publiques de l'INSEE et des prévisions du plan budgétaire et structurel à moyen terme (PSMT)

Ces lois de programmation demeurent en effet, dans leurs articles relatifs à l'évolution du solde public, aux plafonds de dépenses ou à l'évolution des dépenses fiscales, sans réelle portée obligatoire en raison du principe d'annualité budgétaire résultant de l'article 34 de la Constitution : une loi de finances peut toujours revenir sur les dispositions d'une loi de programmation des finances publiques antérieures. En outre, malgré l'existence d'un mécanisme de correction qui impose l'adoption de mesures correctrices si un écart important est constaté par rapport à la trajectoire d'ajustement, celui-ci peut toujours être contourné par l'adoption d'une nouvelle LPFP. Ainsi, la principale conséquence du déclenchement du mécanisme de correction en 2014 lorsqu'un écart de - 1,5 point de PIB a été constaté entre le solde de 2013 et le solde prévu en LPFP 2012-2017 a été l'adoption d'une nouvelle LPFP pour la période 2014-2019 en décembre 2014.

Ces lois ne sont pas pour autant inutiles. Elles permettent de débattre des finances publiques dans un cadre pluriannuel, ce que n'offre pas réellement l'examen de la loi de finances de l'année. Elles contiennent aussi des dispositions relatives à la gestion des finances publiques et à l'information du Parlement qui, contrairement à celles qui portent sur le budget proprement dit, ont une portée législative réelle.

C. DEPUIS L'EXAMEN D'UN PRÉCÉDENT PROJET DE LOI CONSTITUTIONNELLE EN 2011, LE CADRE DES FINANCES PUBLIQUES A BEAUCOUP ÉVOLUÉ

La présente proposition de loi s'inspire largement du projet de loi constitutionnelle relatif à l'équilibre des finances publiques de 2011, qui avait également pour objectif la mise en place de « lois-cadres d'équilibre des finances publiques ». Il prévoyait de définir sur trois ans l'évolution des recettes et des dépenses en visant un retour à l'équilibre. Ce projet de loi, qui avait été adopté sans modification par l'Assemblée nationale en troisième lecture dans la version du Sénat issue de la deuxième lecture, n'a pas été soumis au Congrès ni au référendum en 2011 parce qu'il n'était pas certain que la majorité des trois cinquièmes soit réunie.

Il est par la suite apparu que l'application du Traité sur la stabilité, la coordination et la gouvernance (TSCG), adopté le 2 mars 2012 par les États membres de l'Union européenne et prévoyant un cadre pluriannuel contraignant des finances publiques4(*), pouvait passer par la voie organique. Le Conseil constitutionnel a en effet confirmé, dans une décision du 9 août 2012, que l'inscription en droit national des dispositions du TSCG pouvaient être mises en oeuvre par une loi organique ou par une loi constitutionnelle. Le Gouvernement a alors privilégié la voir organique, en faisant adopter la loi organique relative à la programmation et à la gouvernance des finances publiques (LOPGFP) du 17 décembre 2012.

L'introduction du TSCG a précédé une période de redressement continu du déficit public jusqu'en 2018 : il ne semble donc pas nécessaire, pour engager un tel mouvement, d'en passer par une révision constitutionnelle. Si l'application des dispositions qui découle de ce traité et d'autres règles budgétaires adoptées entre 2011 et 2013 (« two pack », « six pack ») n'ont pas permis un assainissement durable et profond de nos finances publiques, cela peut également s'expliquer par la crise sanitaire et la dérive budgétaire qui s'en est suivi.

Dès le mois de mars 2020, les autorités européennes ont en effet décidé de suspendre l'application des règles du pacte de stabilité et de croissance, ce qui a permis aux États membres de prendre les dispositions nécessaires au soutien de l'économie et du secteur de la santé. Les dispositions de droit français encadrant les finances publiques, moins contraignantes, n'ont pas eu à être suspendues. Tout porte à croire en revanche que l'adoption de la présente proposition de loi constitutionnelle, qui ne prévoit aucune clause d'exception, mais seulement une révision de la loi-cadre, entraînerait des difficultés majeures dans le cas d'une crise similaire à celle de la covid-19.

Enfin, face aux nombreuses critiques suscitées par les règles budgétaires européennes applicables dans la décennie 2010 (« two pack », « six pack », TSCG...) du fait de leur complexité et de leur caractère procyclique, une réforme de ces règles a été initiée par la Commission européenne, puis adoptée par deux règlements et une directive du 29 avril 20245(*). Ces dispositions visent à assurer des trajectoires de finances publiques viables pour les États membres, au sein d'une période d'ajustement permettant d'éviter des redressements trop brutaux.

Parallèlement, la loi organique du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques6(*) venait modifier la loi organique relative aux lois de finances (LOLF) du 1er août 20017(*), notamment pour y introduire en les rénovant les dispositions de la LOPGFP et pour développer une culture de la pluriannualité saluée par la directrice du budget lors de son audition. Les projets annuels de performances doivent en effet depuis 2023 se doter d'une trajectoire de performance triennale, par laquelle les plafonds par mission servent de référence pour la budgétisation de l'année suivante.

Les avis recueillis lors des auditions ont permis de confirmer que, sans être absolument indispensable, une révision de la LOLF serait utile pour mettre en harmonie les dispositions du droit français avec les nouvelles règles européennes. Les modalités de révision de la loi organique, plus souples qu'une révision constitutionnelle et donc plus adaptées au caractère lui-même évolutif des règles budgétaires européennes - qui font l'objet d'une révision de fond par décennie - en font le véhicule juridique adéquat pour introduire dans le droit les dispositions d'ordre pluriannuel encadrant les lois de finances. Par ailleurs, il serait dommageable d'imposer dans la Constitution le respect d'indicateurs des finances publiques différents de ceux désormais adoptés au niveau européen.

III. FACE À LA MULTIPLICATION DES URGENCES, L'INTRODUCTION DE NOUVELLES RÈGLES DANS LA CONSTITUTION RISQUE DE LIMITER LA CAPACITÉ D'ADAPTATION DE L'ACTION PUBLIQUE

Cette proposition de loi constitutionnelle donne l'occasion d'affirmer un principe fort. Les règles ne modifient pas forcément les pratiques, mais c'est à force d'en parler qu'on modifiera les pratiques.

A. LE PRINCIPE D'ANNUALITÉ BUDGÉTAIRE PERMET DE PRENDRE EN COMPTE LES ÉVOLUTIONS IMPRÉVISIBLES

Le risque principal posé par la présente proposition de loi constitutionnelle est une atteinte trop forte au principe d'annualité, du fait du caractère excessivement contraignant de la loi-cadre des finances publiques qu'elle se propose d'instituer. Au-delà même de son intérêt démocratique, forçant le Gouvernement à remettre chaque année son budget sur le métier et à le faire approuver par le Parlement, l'annualité permet d'ajuster les agrégats de finances publiques en fonction de la croissance qui, par définition, ne peut pas être décidée ou, tout simplement, selon les circonstances.

Ainsi, parmi les indicateurs que la loi-cadre devra définir (article 1er) pour la durée de la législature, aucun ne paraît suffisamment légitime pour justifier la contrainte qu'il imposerait. Avec un plafond de charge pour la durée d'une législature, aucune réorientation ne serait possible alors même qu'elle pourrait être nécessaire : il paraît ainsi disproportionné qu'un nouveau Premier ministre souhaitant, par exemple, ralentir un programme de baisse de la dépense publique et du nombre de fonctionnaires compte tenu de ses difficultés de mise en oeuvre doive en passer par une convocation du Congrès pour réorienter la trajectoire préalablement définie. Par ailleurs, la rigidité du cadre d'emploi des fonctionnaires pourrait conduire à ce que ce soit les dépenses d'investissement qui soient ajustées à la baisse.

De même, le solde public dépend largement de la croissance mais aussi du contenu en recettes de la croissance qui n'est pas à la main du Gouvernement. En outre, l'atteinte d'un objectif de solde public pourrait avoir un impact récessif qu'il faut pouvoir rattraper l'année suivante.

Plus généralement, il paraît dommageable de lier les mains du Gouvernement pour le priver de l'instrument de la politique budgétaire, qui doit être utilisé avec parcimonie mais qui s'avère évidemment utile en cas de ralentissement de la croissance ou de récession.

À ce titre, on peut estimer que la loi-cadre que prévoit le présent texte peut rentrer en contradiction, au moins théorique, avec l'article 27 de la Constitution selon lequel « tout mandat impératif est nul ». Au-delà de cette difficulté, et sans vouloir en attribuer l'intention à l'auteur, on peut voir des similitudes entre le fond idéologique qui semble sous-tendre ce texte, et la théorie du « choix public »8(*), selon laquelle les règles permettent de discipliner des politiques électoralistes court-termistes en contraignant les choix des décideurs politiques9(*), ce qui n'est pas sans poser un fort problème démocratique.

Il pourrait donc être risqué de revenir entièrement sur le principe d'annualité budgétaire.

B. LA PROCÉDURE PROPOSÉE POUR LES LOIS-CADRES ET LES LOIS DE FINANCES IMPOSERAIT UNE TROP GRANDE RIGIDITÉ À L'ACTION PUBLIQUE

Afin de pallier le risque d'un abandon trop rapide des objectifs de retour à l'équilibre inscrits dans la loi-cadre, que l'on constate trop souvent avec les actuelles lois de programmation des finances publiques, la proposition de loi prévoit une procédure de révision différente de la procédure d'adoption, plus stricte dans la mesure où il faut une majorité des trois cinquièmes des suffrages exprimés, et non une majorité simple.

Cette procédure possède toutefois un inconvénient majeur, à savoir que la révision de la loi-cadre ne ferait pas l'objet d'un examen et d'un vote dans chacune des deux assemblées. Le texte serait directement présenté au Parlement réuni en Congrès, composé de 62,4 % de députés et 37,6 % de sénateurs. La loi-cadre pourrait donc être révisée contre l'accord du Sénat. Cela est certes possible également pour les lois de finances, mais le Sénat peut pleinement s'exprimer dans le cas de ces dernières puisqu'il examine pleinement le texte en première lecture et participe, en cas de désaccord, à une commission mixte paritaire où les députés et les sénateurs sont représentés à égalité.

S'agissant de la majorité des trois cinquièmes, elle constitue une rigidité qui limiterait les modifications, mais pas une garantie de rigueur budgétaire. Dans le cas où un choc économique ou budgétaire impose une modification rapide de la loi-cadre, une majorité aussi forte risquerait d'obliger à des compromis qui tendraient non à réduire la dépense, mais à l'alourdir.

De fait, c'est sans doute dans les cas d'urgence que la révision de la loi-cadre serait le plus nécessaire. Or elle ralentirait le processus de décision, puisqu'il faudrait réviser la loi-cadre avant de voter un projet de loi de finances rectificative.

Par ailleurs, l'obligation d'examen de ces deux textes par le Conseil constitutionnel, introduite également par la proposition de loi constitutionnelle, s'opposerait en pratique à l'engagement de mesures aussi rapides que ce que la France a pu réaliser en mars 2020 lors du premier confinement lié à la crise sanitaire : un projet de loi de finances rectificative, déposé le 18 mars, a été adopté définitivement le 20 mars et promulgué le 23 mars grâce à un accord sur l'urgence d'agir partagé entre le Gouvernement et les deux assemblées. Il prévoyait une dégradation du solde public de plus d'1,5 point de PIB par rapport à la loi de finances pour 2020.

Une procédure trop rigide ne permettrait pas de faire face à un cas d'urgence tel que la crise sanitaire de mars 2020.

S'agissant des lois de finances, un dépôt des lois de finances le 15 septembre serait certes bienvenu pour permettre aux parlementaires de disposer de plus de temps pour examiner le texte. Toutefois il représenterait une contrainte très forte pour les administrations chargées d'élaborer le projet de loi de finances, ainsi que pour le Conseil d'État et le Haut Conseil des finances publiques, chargé de son examen avant son dépôt au Parlement.

Une telle contrainte risquerait donc de nuire à la qualité du texte initial et à pousser le Gouvernement à présenter un nombre encore plus élevé de mesures par voie d'amendement, au détriment de l'information du Parlement, et non dans le texte initial, où elles bénéficient d'un avis du Conseil d'État et d'une évaluation préalable. En outre, plus le texte est présenté tôt, moins il peut fonder ses hypothèses macro-économiques sur une visibilité satisfaisante de la situation de l'année suivante.

C. LE PÉRIMÈTRE DES LOIS-CADRES PARAÎT EXCESSIVEMENT DÉTAILLÉ POUR UN TEXTE CONSTITUTIONNEL

Les indicateurs fixés par la loi-cadre, en particulier ceux pour lesquels elle s'imposerait aux lois de finances, devraient être en nombre limité afin de faciliter la lisibilité et la responsabilisation de l'action publique. Certaines personnes entendues ont proposé qu'un seul indicateur soit retenu : l'indicateur de dépenses nettes consacré par la révision des règles budgétaires européennes. Celui-ci peut en effet être réellement piloté, et il laisse par ailleurs à chaque état membre une marge de manoeuvre quant aux choix budgétaires qu'il entend faire. En effet, l'indicateur de dépenses nettes prend en compte non seulement l'évolution de la dépense, mais également l'adoption de mesures nouvelles en recettes - la dépense est nette de ces mesures nouvelles mais aussi de dépenses moins pilotables comme l'indemnisation du chômage. Il est ainsi devenu le nouvel indicateur de référence devant figurer dans les plans budgétaires et structurels de moyen terme des États membres. À cet égard, l'adjonction de nouveaux indicateurs - centrés surtout sur la dépense comme l'indicateur de plafond de charges - par la présente proposition de loi constitutionnelle ne présenterait qu'un faible intérêt et pourrait générer des difficultés de lisibilité entre ceux-ci et le droit européen.

Par ailleurs, le niveau de détail concernant le périmètre des lois-cadres implique que le niveau constitutionnel n'est pas le bon. En effet, il est probable que certains de ces indicateurs soient mal calibrés ou inadaptés10(*) et qu'ils doivent être modifiés. Ainsi, à l'été 2009, l'Allemagne a inscrit dans la loi fondamentale une règle de frein à l'endettement (« Schuldenbremse ») qui contraint fortement les finances publiques, et qui fait désormais l'objet de critiques quasi-unanimes : biais anti-investissement du dispositif, calibrage trop strict pour garantir la soutenabilité de la dette publique, ou encore biais procyclique, notamment en sortie de crise.

La règle allemande de frein à l'endettement : une mesure d'encadrement des finances publiques trop précise et de rang trop élevé dans la hiérarchie des normes

La règle allemande de frein à l'endettement (« Schuldenbremse ») a été instaurée durant l'été 2009. Ainsi, le compte de contrôle est crédité ou débité annuellement de l'écart du solde budgétaire constaté à la cible évaluée ex-ante à partir d'un objectif en matière de solde structurel fixé à - 0,35 % du PIB. Le solde du compte de contrôle ne doit pas dépasser - 1,5 % du PIB et lorsqu'il atteint - 1,0 % du PIB, il est prévu que des mesures correctrices soient mises en oeuvre. Un atout de ce dispositif est d'être contraignant en haut de cycle économique.

La règle actuelle de frein à la dette est appliquée au budget fédéral depuis 2011. Inscrite dans la loi fondamentale allemande (Art. 115), en adéquation avec le Pacte de stabilité et de croissance, elle limite le recours à l'emprunt à un niveau permettant d'assurer une réduction continue et durable du ratio d'endettement. L'article 115 modifié accorde par conséquent à l'État fédéral une marge de manoeuvre limitée en matière de déficit structurel, indépendamment de la situation conjoncturelle. La composante structurelle est plafonnée à 0,35 % du PIB depuis 2016 pour le Bund, et est même de 0 % pour les Länder depuis 2020. Une clause dérogatoire à la règle peut être activée dans des cas particuliers uniquement avec le vote de la majorité absolue des membres du Bundestag. Son activation doit se justifier par la constatation d'une catastrophe naturelle ou d'une « situation critique extraordinaire hors du contrôle de l'État, et qui lèse fortement la situation financière de l'État ». La loi votée doit alors comporter un plan crédible de remboursement des déficits supplémentaires autorisés, remboursement qui ne peut s'échelonner que dans les limites d'une période définie et limitée.

Le dispositif de frein à la dette allemand fait désormais l'objet de critiques quasi-unanimes, émanant aussi bien des milieux d'affaires que du Conseil des Sages, du Conseil scientifique du ministère de l'économie, et des principaux instituts de recherche en économie. Ces critiques portent notamment sur le biais anti-investissement d'un dispositif ne s'intéressant pas à la nature des dépenses depuis la réforme de 2011 et accusé d'avoir une responsabilité directe dans les taux d'investissement public nets nuls ou négatifs depuis de nombreuses années, son calibrage beaucoup plus strict que nécessaire pour garantir la soutenabilité de la dette publique, son biais procyclique notamment en sortie de crise, ses incohérences avec le cadre européen y compris réformé, l'asymétrie existante dans le fonctionnement du compte de contrôle, la multiplication de véhicules de contournement extra-budgétaires ayant rendu de moins en moins lisible le budget fédéral, ou encore l'étroitesse de la caractérisation possible de situations justifiant l'activation de la clause dérogatoire, face notamment à l'ampleur des besoins d'investissement de rattrapage et de transition constatés.

Source : réponses de la direction générale du Trésor au questionnaire du rapporteur pour avis

Il convient également de souligner que les lois-cadres porteraient sur l'ensemble des administrations publiques, alors que le législateur financier ne dispose que d'une maîtrise sur le financement de l'État et, dans une certaine mesure, sur le financement des administrations de sécurité sociale. Elles risqueraient d'aboutir à une reprise en main des finances locales par l'État contraire aux principes constitutionnels de libre administration et d'autonomie financière des collectivités territoriales.

D. UNE DÉFINITION EXTENSIVE DES LOIS-CADRES POURRAIT DONNER AU CONSEIL CONSTITUTIONNEL UN RÔLE DE « JUGE DES FINANCES PUBLIQUES »

La proposition de loi précise que, lors de son contrôle des lois de finances et des lois de financement de la sécurité sociale, le Conseil constitutionnel devrait se prononcer sur la conformité de ces textes à la loi portant cadre financier pluriannuel.

Un tel rôle constituerait une extension considérable de la portée du contrôle du Conseil constitutionnel, par ailleurs mal définie.

En examinant dans quelle mesure les dispositions de la loi de finances sont conformes aux dispositions de la loi-cadre s'imposant à elles, le Conseil constitutionnel devrait donc porter son regard sur les plafonds de charges des administrations, sur la trajectoire des prélèvements obligatoires, sur l'objectif de solde public, voire sur la stratégie d'investissements publics. Son contrôle, actuellement limité à un examen juridique de constitutionnalité et non à un contrôle d'opportunité, devrait nécessairement prendre une dimension économique ou financière et risquerait d'ériger le Conseil constitutionnel en juge financier, ce qui n'est pas sa compétence actuelle.

Il convient de ne pas faire du Conseil constitutionnel la chambre d'appel de la discussion budgétaire.

En outre l'étendue même de ce contrôle serait définie non pas dans la Constitution, comme c'est le cas de ses autres compétences, mais dans une loi organique, chargée de déterminer dans quels domaines la loi-cadre s'impose ou non aux lois de finances.

Il n'est donc pas possible, en examinant la présente proposition de loi constitutionnelle, de savoir quelle serait la portée exacte de ce contrôle.

E. L'INSERTION DES DISPOSITIONS FISCALES DANS LES SEULES LOIS DE FINANCES DOIT DEMEURER UNE BONNE PRATIQUE, MAIS DES EXCEPTIONS DOIVENT RESTER POSSIBLES

La présente proposition de loi, selon son exposé des motifs, établit le monopole des lois de finances sur les dispositions fiscales.

Depuis le début des années 2010 et une circulaire du Premier ministre François Fillon11(*), les gouvernements successifs se sont efforcés de ne pas proposer de mesure fiscale dans les textes autres que des lois de finances. Depuis 2018, cette pratique a été renforcée par l'exclusion des mesures fiscales des lois de finances rectificative de fin d'année, conduisant même à la création, par la révision de la loi organique aux lois de finances en date du 28 décembre 2021, de lois de finances de fin de gestion dans lesquelles l'insertion de dispositions fiscales est interdite.

L'inscription dans la Constitution permettrait d'éviter une remise en cause de ce principe, qui garantit la cohérence et la visibilité de la discussion des dispositions fiscales.

Toutefois il paraît risqué de se priver totalement de la possibilité d'inclure des dispositions fiscales limitées dans des textes ordinaires. Déposer un projet de loi de finances rectificative pour une simple mesure fiscale liée à d'autres dispositions relevant de la loi ordinaire serait sans doute excessif et n'aurait qu'un intérêt limité.

En outre et surtout, un monopole fiscal strict des lois de finances constituerait une restriction forte à l'initiative parlementaire puisqu'elle ne permettrait plus aux membres du Parlement de proposer des mesures fiscales dans des propositions de loi. La proposition de loi visant à renforcer les outils de régulation des meublés de tourisme à l'échelle locale, sur laquelle un accord vient d'être trouvé en commission mixte paritaire, illustre l'intérêt, dans un cas particulier, de discuter à la fois des aspects fiscaux et des aspects réglementaires d'un dispositif. Il en est de même de la proposition de loi visant à faciliter la transformation des bâtiments de destination autre qu'habitation en habitations, dont le rapporteur pour avis de la présente proposition de loi constitutionnelle est également rapporteur pour avis au nom de la commission des finances.

Le cadre actuel donnant satisfaction, il paraît donc préférable de le maintenir et, en cas de nécessité, de le rappeler aux Gouvernements car il a d'abord pour objectif d'éviter des initiatives fiscales dispersées des ministres.

F. L'INTÉGRATION DU HCFP DANS LA CONSTITUTION ET L'EXTENSION DE SES COMPÉTENCES

Le Haut Conseil des finances publiques (HCFP) a une utilité incontestable pour le Parlement. Les avis qu'il formule sur les textes financiers, adoptés à l'unanimité de ses membres, constituent une analyse indépendante et rigoureuse permettant aux commissions des finances des deux assemblées, et plus largement à l'ensemble des parlementaires, de se faire une opinion éclairée sur le réalisme des prévisions macroéconomiques et de finances publiques encadrant le budget. Ils contribuent en cela à la clarté et à la richesse du débat parlementaire. Le HCFP a vraisemblablement contribué à améliorer la qualité et la sincérité des prévisions gouvernementales depuis sa création en 2012.

L'ajout de compétences pour la prévision économique, tel que proposé par le présent texte pourrait poser des difficultés d'organisation susceptibles de conduire à un « retour en arrière » par rapport à cette révision constitutionnelle. L'attribution de la responsabilité des prévisions au HCFP nécessiterait par ailleurs une réflexion plus globale sur la création éventuelle d'un organisme indépendant du Gouvernement chargé d'élaborer des prévisions soit macroéconomiques, soit de finances publiques, et sur ses relations avec les administrations d'une part, avec le Parlement de l'autre. Il pourrait être envisagé que le HCFP soit au service du Parlement, qui pourrait le saisir de toute question relative aux finances publiques.

Ainsi, tant sa consécration constitutionnelle que l'inscription et l'élargissement de ses prérogatives au sommet de la hiérarchie des normes ne paraissent pas indispensables. Le niveau organique reste, a priori, le plus approprié, et d'ailleurs, ses prérogatives ont été élargies par la dernière révision de la LOLF au contrôle de la cohérence entre les prévisions macroéconomiques et les prévisions de finances publiques, ainsi qu'à l'appréciation du réalisme des prévisions de recettes.

Au total, cette partie du texte pourrait sans doute être acceptable moyennant quelques modifications, mais il ne s'agit que d'une partie mineure de la proposition de loi constitutionnelle. Par ailleurs, l'inscription du HCFP dans la Constitution n'aurait, en pratique, que peu d'effet sur son rôle qui est déjà suffisamment établi avec la loi organique et la révision de 2021.

IV. LE DÉBAT SUR LES MOYENS À METTRE EN oeUVRE POUR ABOUTIR À UN RÉTABLISSEMENT DURABLE DES FINANCES PUBLIQUES DOIT SE POURSUIVRE

La présente proposition de loi participe du débat public qui, seul, permettra de changer les attitudes et les réflexes tendant à prévoir toujours plus de mesures non financées. Elle présente aussi le grand intérêt, alors qu'un effort particulier est mis sur la réduction du déficit dans le projet de loi de finances pour 2025, de proposer un cadre pour pérenniser un tel effort, le rétablissement durable des finances publiques nécessitant des moyens concrets, et non de simples projections pluriannuelles dans les documents budgétaires.

Les solutions proposées par la proposition de loi paraissent toutefois difficiles à mettre immédiatement en oeuvre. Elles nécessiteraient un travail complémentaire approfondi, dans le cadre d'une large concertation, en raison de leurs conséquences en matière de procédures d'adoption des textes financiers, notamment dans une situation d'urgence, et d'impact sur les compétences et le rôle du Parlement, du Gouvernement, du Conseil constitutionnel et du Haut Conseil des finances publiques.

La Constitution est l'acte politique fondateur de notre pays, sa loi fondamentale ; elle fixe les grands principes de notre vie commune. En matière de finances publiques, matière plus évolutive, c'est la loi organique relative aux lois de finances qui joue le rôle de « Constitution financière ». Les contraintes juridiques ne sont toutefois pas suffisantes sans un changement dans les pratiques. Cette proposition de loi constitutionnelle, en amenant le Parlement à en débattre publiquement, participe à cette nécessaire prise de conscience.

Compte tenu de ces éléments, la commission a émis un avis défavorable à l'adoption de la proposition de loi dans son ensemble.

EXAMEN EN COMMISSION

Réunie le 5 novembre 2024 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Stéphane Sautarel sur la proposition de loi constitutionnelle n° 783 (2023-2024) visant à accélérer le redressement des finances publiques, déposée le 30 septembre 2024 par Mme Vanina Paoli-Gagin.

M. Claude Raynal, président. - Nous débutons nos travaux cet après-midi par l'examen de la proposition de loi constitutionnelle visant à accélérer le redressement de nos finances publiques, dont la commission des finances s'est saisie pour avis.

M. Stéphane Sautarel, rapporteur pour avis. - Les projets et propositions de loi constitutionnelle relèvent de la pleine compétence de la commission des lois, au même titre que les lois de finances relèvent de la nôtre.

Toutefois, lorsque notre collègue Vanina Paoli-Gagin a déposé, le 30 septembre dernier, une proposition de loi constitutionnelle visant à accélérer le redressement des finances publiques, notre commission s'en est naturellement saisie pour avis, son contenu rejoignant très exactement nos préoccupations et l'objet principal de notre travail.

Désigné rapporteur pour avis, j'ai conduit des auditions en commun avec le rapporteur au fond de la commission des lois, Stéphane Le Rudulier, dans un esprit de parfaite coopération.

Je tiens à saluer l'initiative de notre collègue. La situation actuelle, marquée par cinquante années de déficit et aggravée par la crise et le « quoi qu'il en coûte », exige une action résolue. La question des moyens à mettre en place pour y parvenir doit être débattue.

La proposition de loi envisage une solution forte : instituer, pour la durée d'une législature, une loi portant cadre financier pluriannuel, qui fixerait une trajectoire de retour à l'équilibre budgétaire, et dont les dispositions s'imposeraient ensuite aux lois de finances annuelles ainsi qu'aux lois de financement de la sécurité sociale. Le Conseil constitutionnel serait chargé de vérifier la conformité des lois de finances à la loi-cadre. Celle-ci serait adoptée selon une procédure assez proche de celle des lois de finances, mais ne pourrait être révisée qu'en convoquant le Parlement en Congrès, avec un vote aux trois cinquièmes des suffrages exprimés.

La proposition de loi prévoit également de réserver aux lois de finances le monopole des dispositions fiscales et vise à inscrire dans la Constitution le Haut Conseil des finances publiques (HCFP), en lui confiant un nouveau rôle d'élaboration de prévisions économiques indépendantes relatives aux finances publiques.

Cette proposition s'inspire d'un texte assez proche, adopté par les deux assemblées en 2011, sur l'initiative du gouvernement de François Fillon. L'inscription d'une procédure de retour à l'équilibre budgétaire dans la Constitution paraissait alors presque indispensable au regard des engagements européens de la France et du pacte budgétaire européen, alors en négociation. Malgré une adoption en termes identiques, le Congrès n'a jamais été convoqué, peut-être par crainte de ne pas recueillir une majorité suffisante, mais surtout, plus fondamentalement, en raison de l'évolution du contexte. La mise en oeuvre, peu après, du traité sur la stabilité, la coordination et la gouvernance (TSCG) a en effet montré que la loi organique constituait une voie suffisante pour garantir le respect des engagements européens, notamment avec la création du HCFP.

La proposition de loi de notre collègue reprend donc les objectifs du texte de 2011. La dégradation des finances publiques est aujourd'hui bien pire qu'elle ne l'était à l'époque, et les lois de programmation des finances publiques n'ont eu aucun effet sur la trajectoire du déficit, à tel point d'ailleurs que les derniers gouvernements ne cherchaient même plus à les réviser en cours de période.

Les solutions proposées soulèvent toutefois des objections qui - je l'annonce d'emblée - me conduiront à vous proposer de ne pas adopter le texte.

Les modalités de révision des lois-cadres par convocation directe du Congrès, sans examen au préalable par chacune des assemblées, posent par exemple la question du rôle du Sénat, qui ne représente que 37,6 % des membres du Congrès. Ce serait donc les seuls textes sur lesquels notre assemblée ne serait pas amenée à se prononcer séparément.

En outre, l'obligation de contrôle de tous les textes financiers par le Conseil constitutionnel risquerait de ralentir excessivement l'action publique : dans une situation telle que celle que nous avons connue en mars 2020, il faudrait, avant de pouvoir voter une loi de finances rectificative, modifier la loi-cadre devant le Congrès, tout en soumettant ladite loi comme la loi de finances rectificative au contrôle du Conseil constitutionnel... Il ne serait pas possible, comme nous l'avons fait alors, de débloquer en cinq jours des crédits très importants et absolument nécessaires.

Si le principe d'annualité paraît certes très rigoureux et mal adapté à une vision nécessairement pluriannuelle de l'action publique, la rigidité des procédures n'est pas forcément un gage de rigueur de l'action publique. On pourrait imaginer, par exemple, que, pour obtenir une majorité des trois cinquièmes, un gouvernement soit conduit à accorder un trop grand nombre de concessions et à renoncer aux objectifs initiaux de bonne gestion budgétaire.

Par ailleurs, si le principe d'annualité doit être aménagé, la proposition de loi constitutionnelle que nous examinons risque de lui porter une atteinte trop forte. L'annualité permet d'ajuster les agrégats de finances publiques en fonction de la croissance et des circonstances, et autorise à réorienter une politique qui n'a pas porté ses fruits en cours de législature. Recueillir l'aval de trois cinquièmes des membres du Parlement réuni en Congrès à cette fin paraît disproportionné.

Parfois, une règle peut avoir l'effet inverse de celui qui est attendu. Prévoir le dépôt du projet de loi de finances le 15 septembre nous donnerait certes plus de temps pour l'examiner, mais le gouvernement pourrait être tenté de présenter un projet minimaliste, complété en cours de discussion par un nombre plus élevé encore qu'aujourd'hui d'amendements dépourvus d'étude d'impact, au détriment de l'information du Parlement.

Le périmètre des lois-cadres, tel que défini dans la proposition de loi, semble également trop détaillé pour un texte constitutionnel. Les auditions que nous avons conduites ont fait état d'un certain nombre de discussions, pour ne pas dire de désaccords sur les indicateurs de finances publiques qui devraient figurer dans le texte. L'indicateur de dépenses nettes, qui constitue le nouvel indicateur de référence des règles budgétaires européennes adoptées le 29 avril dernier, répond bien à cet impératif. Il serait dommageable de mettre en concurrence les indicateurs français et les indicateurs européens. En outre, élever au rang constitutionnel des règles précises et strictes relatives aux finances publiques peut s'avérer inapproprié, comme en témoigne le cas de l'Allemagne. La règle de frein à l'endettement, introduite dans la loi fondamentale en 2009, fait ainsi aujourd'hui l'objet de critiques quasi unanimes dans ce pays, mais il est toujours plus difficile de retirer ou de réviser une règle constitutionnelle qu'une règle de niveau inférieur.

Je souligne par ailleurs que des règles élevées au niveau constitutionnel et pesant sur l'ensemble des administrations publiques pourraient conduire à une « reprise en main » encore plus importante des finances locales par l'État, contraire aux principes de libre administration et d'autonomie financière des collectivités.

Enfin, l'extension du contrôle du Conseil constitutionnel à la conformité des lois de finances à la loi-cadre soulève des questions quant au rôle de cette institution. Un tel contrôle, portant sur des aspects économiques et financiers, comporterait un risque de transformer le Conseil en un « juge des finances publiques », ce qui n'est pas sa vocation.

Le monopole des lois de finances en matière de fiscalité, quant à lui, rejoint une bonne pratique qui est largement suivie depuis une circulaire du Premier ministre François Fillon en 2010 et qu'il faut approuver. Toutefois, l'inscrire dans la Constitution reviendrait en fait à réduire le champ de l'initiative parlementaire : il ne serait pas possible, par exemple, de réformer la fiscalité des meublés dans une proposition de loi, comme le prévoit le texte sur lequel députés et sénateurs ont trouvé un accord il y a quelques jours en commission mixte paritaire.

S'agissant de l'inscription du HCFP dans la Constitution, cette mesure ne soulève sans doute pas d'objection majeure, même s'il a déjà prouvé, depuis 2012, sa capacité à trouver sa place dans le cadre juridique actuel et à forcer les gouvernements successifs à mieux justifier leurs prévisions. Quant à l'extension de ses compétences en matière de prévisions, elle pose la question des moyens de cet organisme et de son positionnement par rapport à l'administration du ministère de l'économie et des finances, sans laquelle il est difficile de réaliser de manière crédible les prévisions qui sous-tendent le projet de loi de finances.

Je veux donc remercier Mme Paoli-Gagin de nous conduire à « relever la ligne d'horizon », pour reprendre une expression du Premier ministre, à lever les yeux du projet de loi de finances pour nous projeter sur la manière dont l'effort pourrait être pérennisé. On peut discuter de l'opportunité d'inscrire une contrainte juridique dans la Constitution, mais nous disposons aussi d'une « Constitution financière », la loi organique relative aux lois de finances (Lolf), qui a montré sa capacité à s'adapter à l'évolution très tourmentée des finances publiques ces dernières années.

En tout état de cause, les règles juridiques ne peuvent suffire : il faut surtout changer d'attitude face à la dépense publique et perdre les réflexes hérités de la crise sanitaire, lorsque des sommes considérables déversées en période de taux d'intérêt nuls ont fait croire à l'argent gratuit. Le débat public que permet cette proposition de loi y contribue.

C'est pourquoi, tout en partageant l'objectif de redressement de nos finances publiques, je ne vous proposerai pas d'adopter cette proposition de loi. Si la commission des lois, demain, décide de même, nous débattrons donc en séance publique avec le Gouvernement du texte initial déposé sur le Bureau du Sénat.

Mme Vanina Paoli-Gagin, auteur de la proposition de loi. - Cette proposition de loi constitutionnelle n'arrive pas en débat au meilleur moment. Alors que nous avons déjà entamé l'examen du projet de loi de finances pour 2025, elle ne rend pas vraiment service, j'en conviens.

Vous avez évoqué le « quoi qu'il en coûte » et les budgets votés en déficit depuis cinquante ans, monsieur le rapporteur pour avis. Personne ne peut non plus se satisfaire du projet de budget pour 2025. Nous peinons à contenir notre déficit sous la barre des 5 % du PIB, bien au-delà de nos engagements européens, tout en augmentant les impôts du pays déjà le plus imposé du monde, en rupture totale avec la politique économique engagée depuis sept ans... Nous commençons d'ailleurs, dans nos circonscriptions, à percevoir l'enrayement de la machine économique, qui ne fera que s'amplifier si nous poursuivons sur cette voie.

Nous ne parvenons absolument pas à réduire nos dépenses, à peine à en freiner l'augmentation, ce qui n'empêche pas nos concitoyens d'être de plus en plus mécontents des services publics qui leur sont rendus, avec des conséquences politiques inéluctables que l'on voit se dessiner également.

Nous ne pouvons certes blâmer l'actuel gouvernement, qui a dû agir en urgence, ni bien entendu les travaux de la commission des finances - bien au contraire -, mais nous sommes collectivement responsables de cette dérive. C'est pourquoi nous devons changer de méthode.

Nous ne sommes même pas assurés de parvenir au terme de l'examen de ce budget, en raison de l'inflation chronique du nombre d'amendements, sauf à renoncer à l'exercice de notre droit le plus souverain. Le budget pourrait finalement n'être voté ni par l'Assemblée nationale ni par le Sénat, ce qui serait assez déplorable pour la démocratie, car c'est traditionnellement l'une des prérogatives essentielles du Parlement.

Ce travail, engagé voilà plus de six mois - et si l'on en discute maintenant c'est malgré moi -, a pour objet de tenter d'améliorer la situation, à défaut de résoudre le problème. J'ai auditionné des professeurs de finances publiques, des économistes, des responsables d'organismes de prévision : M. Philippe Dessertine, M. François Ecalle, M. Alain Pariente, M. Mathieu Plane, M. Olivier Redoulès, M. Francesco Martucci, M. William Honvo.

Nous l'avons constaté au fil des ans, une divergence se creuse inéluctablement entre la trajectoire adoptée en loi de programmation et les lois de finances que nous votons chaque année. Je propose donc de graver dans le marbre cette programmation et de contraindre les lois de finances annuelles à la respecter. Il s'agirait, concrètement, de donner la primauté à la pluriannualité sur l'annualité en matière budgétaire. Nous conserverions bien entendu, en cas de crise, des marges de manoeuvre qu'il serait possible d'actionner en présence d'un relatif consensus politique.

Par souci d'efficacité, je me suis inspirée de l'architecture du projet de loi constitutionnelle avorté de 2011, qui, je le rappelle, avait été voté par de nombreux membres éminents de cette commission.

Ma proposition entre en résonance avec le modèle européen de cadre financier pluriannuel et renforce par ailleurs le rôle du HCFP pour éviter les erreurs de prévision, fréquentes ces dernières années, jusqu'au dérapage industriel que nous connaissons aujourd'hui.

Elle serait aussi gage de responsabilité : tout nouvel exécutif serait obligé, en début de mandature, de présenter son « plan de vol » budgétaire à cinq ans et de s'y conformer, car il s'agirait d'une norme constitutionnelle. Je suis certaine que nos concitoyens comprendraient cette démarche, qui est aussi un moyen de lutter contre nos propres démons.

S'agissant enfin de vos réserves sur le contrôle de constitutionnalité, le Conseil constitutionnel serait éclairé par les analyses du HCFP et à aucun moment il ne se substituerait au rôle du Parlement.

M. Jean-François Husson, rapporteur général. - Le dispositif proposé se rapproche de celui qui avait été adopté il y a un peu plus d'une décennie, dans un contexte qui ressemble au nôtre.

L'objectif est pertinent, mais la solution proposée se heurte à des obstacles juridiques et à des questions pratiques, notamment en termes de réactivité aux crises soudaines.

De plus, la consultation du Conseil constitutionnel pourrait entacher la liberté du Parlement et de l'exécutif.

Vous l'avez dit, monsieur le rapporteur pour avis : la rigidité des procédures n'est pas synonyme de rigueur dans la gestion des affaires publiques. Il faut identifier des voies qui ne soient pas aussi contraignantes que celles que propose Mme Paoli-Gagin et qui ne comportent pas d'obstacles juridiques.

Je partage donc l'analyse prudente du rapporteur pour avis. Néanmoins, nous devons poursuivre notre réflexion sur ce sujet. Le cadre et les objectifs pourraient être plus contraignants qu'ils ne le sont aujourd'hui afin de ne pas permettre une forme de laisser-aller.

Mme Nathalie Goulet. - Cette proposition de loi constitutionnelle prouve que nous cherchons des outils pour ne pas rester démunis face au déficit budgétaire.

En 2008, lors de l'examen de la loi constitutionnelle de modernisation des institutions, la « règle d'or » d'Alain Lambert n'a pas été adoptée, à deux voix près. Si nous avions inscrit cette règle dans la Constitution, notre situation serait bien différente. Il faudrait peut-être tendre vers un tel dispositif.

Cette proposition de loi constitutionnelle a le mérite d'exister, de nous faire réfléchir et de montrer que nous tentons de reprendre la main ; il s'agit d'un bel effort.

M. Vincent Delahaye. - Je remercie Vanina Paoli-Gagin parce qu'une réflexion sur ces sujets est hautement nécessaire, compte tenu de notre situation.

Cette proposition de loi constitutionnelle est sans doute un peu trop contraignante. Cependant, je conviens que nous manquons de contraintes et, de loi de finances en loi de finances, le laxisme budgétaire demeure. Le Gouvernement tente aujourd'hui de resserrer la vis, mais la tâche est compliquée.

Il me semble dommage que le rapporteur pour avis n'ait pas fait de propositions et ne se soit pas engagé à entamer un travail complémentaire avec l'auteur du texte, afin de l'amender pour que nous trouvions la voie du redressement de nos finances publiques.

Certains pays n'ont pas besoin de contraintes pour parvenir à bien gérer leurs finances publiques, mais ce n'est pas notre cas : dès que nous formulons des propositions d'économies, des oppositions se font entendre. Nous sommes quasiment dans le mur et il serait bien que le Sénat agisse en faveur d'une plus grande rigueur et d'une plus grande contrainte, pour encadrer nos décisions en la matière.

M. Pascal Savoldelli. - J'arrive aux mêmes conclusions que le rapporteur pour avis, mais en empruntant des chemins différents.

Deux idées me semblent intéressantes dans ce texte : questionner le périmètre du HCFP et prévoir une consultation plus fréquente du Conseil économique, social et environnemental (Cese). Cependant, le Parlement sera rendu responsable des déficits publics et je ne compte pas dédouaner les gouvernements successifs.

Enfin, je suis favorable au maintien de l'annualité, qui permet de procéder à des prévisions et à des comparaisons, évite d'avoir recours à des lois de finances rectificatives et pose la question du consentement à l'impôt.

M. Claude Raynal, président. - Vous avez rappelé que les comptes n'étaient plus à l'équilibre depuis 1974, mais il faudrait en finir avec cette référence datée. Le monde a changé. Aujourd'hui, presqu'aucun État ne vote un budget à l'équilibre. En effet, un bon emprunt est lié aux dépenses d'avenir. La référence au « zéro emprunt » n'a aucune crédibilité et la question est bien d'avoir une dette soutenable et bien orientée.

Je suis d'accord avec le rapporteur pour avis, la proposition de loi constitutionnelle entraînerait la suppression de la compétence du législateur ordinaire en matière fiscale, ce qui me semble impossible.

Enfin, le cadre financier pluriannuel pourrait être voté en ayant recours au 49.3. Il pourrait aussi être adopté la dernière année d'une législature, pour les cinq ans qui suivent.

Je comprends l'idée du texte, mais les dispositions proposées me semblent compliquées.

M. Stéphane Sautarel, rapporteur pour avis. - Je partage les préoccupations de l'auteur de ce texte, qui pose de bonnes questions. Cependant, les réponses apportées ne correspondent pas à ce qui nous semble souhaitable. La Lolf constituerait un vecteur plus approprié pour apporter les ajustements nécessaires et permettre de mieux encadrer le débat, sans perdre nos prérogatives.

Je n'ai pas développé les arguments constitutionnels et juridiques, qui sont du ressort de la commission des lois. Cependant, je rappelle que cette proposition de loi constitutionnelle devrait faire l'objet d'un référendum pour être adoptée, ce qui représenterait un frein important à l'aboutissement de cette démarche.

Le contexte a effectivement changé depuis 2011. Si la situation de nos finances publiques s'est encore dégradée, le TSCG a été adopté et certains éléments nous permettent de mieux encadrer nos délibérations.

Je partage certaines remarques de Vincent Delahaye sur le besoin de contraintes juridiques, même si ce besoin résulte de manquements politiques. Cependant, le pacte de stabilité et de croissance (PSC), réactivé cette année, crée déjà certaines obligations. Lors de la décennie 2010, il a constitué un aiguillon pour réduire le déficit public, notamment sous le quinquennat de François Hollande.

Nous rencontrons une réelle difficulté à respecter les objectifs fixés par les lois de programmation des finances publiques (LPFP) et les lois de finances, mais les contraintes doivent rester réalistes.

De plus, la délibération permettant le consentement à l'impôt me semble un élément essentiel des prérogatives du Parlement.

Enfin, je rappelle que certains pays, y compris européens, comme le Danemark, l'Irlande ou le Portugal, ont des budgets en excédent.

La commission a émis un avis défavorable à l'adoption de la proposition de loi constitutionnelle.

LISTE DES

PERSONNES ENTENDUES

ET CONTRIBUTION ÉCRITE

Mme Vanina Paoli-Gagin, sénateur de l'Aube, auteur de la proposition de loi constitutionnelle.

Haut Conseil des finances publiques

- M. Emmanuel GIANNESINI, membre du Haut Conseil et président de la première section de la première chambre de la Cour des comptes ;

- M. Éric DUBOIS, rapporteur général du Haut Conseil des finances publiques ;

- Mme Maïa WIRGIN, secrétaire générale de la Cour.

Direction du Budget

- Mme Mélanie JODER, directrice ;

- M. Thibaut ROULON, chef du bureau de la politique budgétaire.

Direction générale du Trésor

- M. Stéphane SORBE, chef du service des Finances publiques et des Politiques sociales.

- M. Clovis KERDRAIN, sous-directeur Finances publiques.

M. Pierre Boyer, professeur d'économie à l'École polytechnique-CREST, directeur adjoint de l'Institut des politiques publiques

Table ronde de professeurs de droit

- M. Aurélien BAUDU, professeur de droit public, président de la Section de droit public financier de la Société de législation comparée ;

- M. Xavier CABANNES, professeur de droit public à l'Université de Paris ;

- M. Jean-Philippe DEROSIER, professeur de droit public à l'université de Lille et membre de l'Institut universitaire de France, spécialiste de droit constitutionnel.

Contribution écrite

M. Manuel Tirard, maître de conférences HDR en droit public à l'Université Paris Nanterre

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, visualiser les apports de chaque assemblée, comprendre les impacts sur le droit en vigueur, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/ppl23-783.html

* 1 En France, entre 1980 et 2016, l'orientation de la politique budgétaire a été acyclique ou procyclique la plupart du temps, mais contracyclique seulement 17 % du temps (« Dette, déficit et dépenses publiques : quelles orientations ? » , France Stratégie, 2016).

* 2 Adresse aux Français du Président de la République du 12 mars 2020.

* 3 Loi constitutionnelle n° 2008-724 du 23 juillet 2008 de modernisation des institutions de la Vème République.

* 4 L'article 3 du TSCG introduit ainsi une « règle d'or » selon laquelle la situation budgétaire des administrations publiques est en équilibre ou en excédent. Cela signifie que le déficit structurel doit être inférieur ou égal à 0,5 % du PIB et que, dans le cas contraire, il est nécessaire de le faire converger vers un objectif de moyen terme au moins aussi exigeant.

* 5 Règlement (UE) 2024/1263 du Parlement européen et Conseil du 29 avril 2024 relatif à la coordination efficace des politiques économiques et à la surveillance budgétaire multilatérale et abrogeant le règlement (CE) n° 1466/97 du Conseil ; Règlement (UE) 2024/1264 du Conseil du 29 avril 2024 modifiant le règlement (CE) n° 1467/97 visant à accélérer et à clarifier la mise en oeuvre de la procédure concernant les déficits excessifs ; Directive (UE) 2024/1265 du Conseil du 29 avril 2024 modifiant la directive 2011/85/UE sur les exigences applicables aux cadres budgétaires des États membres.

* 6 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 7 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 8 Cette théorie est développée par James Buchan et Gordon Tullock dans leur ouvrage de 1962, The Calculus of Consent.

* 9 Réponse de Pierre Boyer au questionnaire du rapporteur pour avis.

* 10 Voir partie 3 A.

* 11 Circulaire du 4 juin 2010 relative à l'édiction de mesures fiscales et de mesures affectant les recettes de la sécurité sociale, parue au Journal officiel du 4 juin 2010.