EXPOSÉ GÉNÉRAL

I. LA NOUVELLE CONVENTION FISCALE LIANT LA FRANCE ET LE LUXEMBOURG, SIGNÉE LE 20 OCTOBRE 2018, A MODIFIÉ LES MODALITÉS D'ÉLIMINATION DES DOUBLES IMPOSITIONS DES REVENUS D'EMPLOI DES TRAVAILLEURS FRONTALIERS ET DES REVENUS IMMOBILIERS

A. LA RÉVISION DE LA CONVENTION LIANT LA FRANCE ET LE LUXEMBOURG EN 2018 AVAIT PERMIS DE MODERNISER LES DISPOSITIONS DE LA PRÉCÉDENTE CONVENTION, SIGNÉE EN 1958

La France et le Grand-duché du Luxembourg sont actuellement liés par la convention du 20 mars 2018 en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et la fortune 2 ( * ) . Entrée en vigueur le 19 août 2019 et pour les impositions perçues à compter du 1 er janvier 2020, elle s'est substituée à la précédente convention fiscale, signée le 1 er avril 1958 et modifiée à quatre reprises par un avenant signé à Paris le 8 septembre 1970 2 , un avenant signé à Luxembourg le 24 novembre 2006 3 et deux avenants signés à Paris les 3 juin 2009 4 et 5 septembre 2014 5 . La révision globale de la convention poursuivait trois objectifs : éviter les doubles impositions, accroître la sécurité juridique des opérateurs des deux pays et renforcer les moyens de lutte contre la fraude et l'évasion fiscales.

Le Sénat avait adopté en décembre 2018 le projet de loi approuvant la ratification de cette nouvelle convention, suivant en cela les recommandations de la commission des finances. Cette dernière avait en effet estimé que la modernisation de la convention fiscale liant la France et le Luxembourg était attendue et nécessaire , pour tenir compte notamment des dernières avancées de l'Organisation de coopération et de développement économiques (OCDE) en matière d'échange d'informations et de lutte contre la fraude et l'évasion fiscales. Il ne pouvait donc y être procédé par simple avenant et cette modernisation nécessitait la conclusion d'une nouvelle convention.

Le Luxembourg avait ainsi fait droit à un nombre important de demandes françaises , que ce soit sur la mise en oeuvre de certaines mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices ou sur la prise en compte de certaines particularités du système fiscal français 3 ( * ) . La partie française avait quant à elle fait droit à une demande luxembourgeoise concernant le recours au télétravail par les travailleurs frontaliers : si ceux-ci recourent au télétravail dans leur État de résidence moins de 30 jours par an, ils demeureront soumis à l'impôt sur le revenu dans l'État d'exercice de leur activité. En revanche, les rémunérations reçues à compter du 30 e jour en télétravail ne seront imposées que dans l'État de résidence 4 ( * ) . Comme le rapporteur le constatait lors de l'examen du projet de loi visant à autoriser l'approbation de la convention fiscale entre la France et le Luxembourg, cette règle visait à préserver l'équilibre entre la nécessité de faciliter la mobilité transfrontalière et la préservation des intérêts du Trésor. Le Luxembourg dispose par ailleurs d'accords similaires avec l'Allemagne (20 jours) et la Belgique (24 jours).

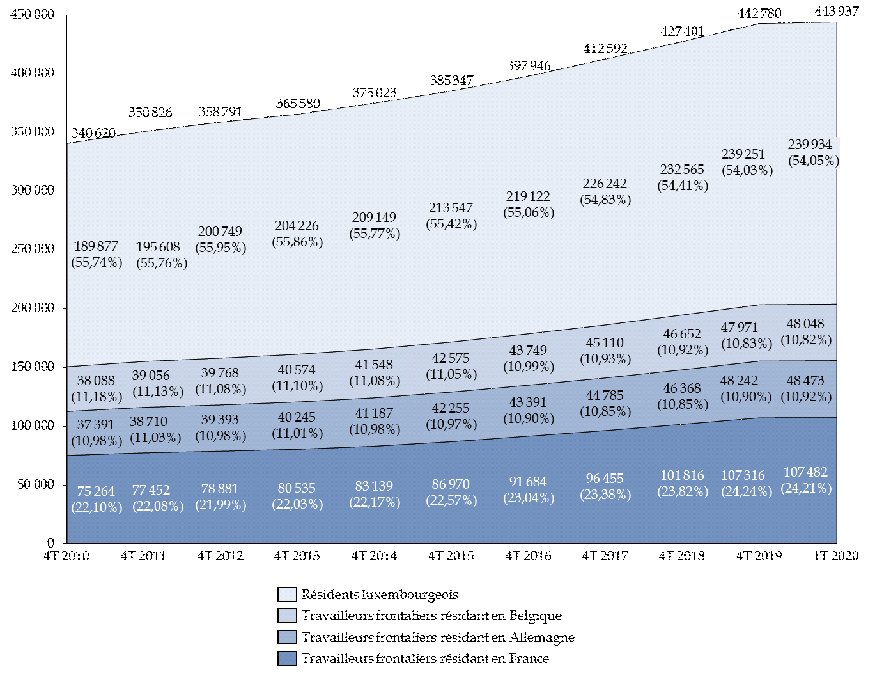

La modernisation de la convention fiscale entre la France et le Luxembourg était donc attendue par les contribuables : le Luxembourg, pays de 626 000 habitants, se caractérise par une très importante population de travailleurs frontaliers . En effet, selon l'Institut statistique luxembourgeois (Statec), sur les 443 937 salariés recensés au Luxembourg au premier trimestre 2020, 239 934 étaient résidents luxembourgeois (54 %) et 204 003 étaient des travailleurs frontaliers (46 %), dont une majorité de résidents français.

Répartition des salariés travaillant au Luxembourg par lieu de résidence fiscale

Source : commission des finances, d'après les données publiées par l'Institut national de la statistique et des études économiques du Grand-Duché du Luxembourg (Statec)

* 2 Loi n° 2019-130 du 25 février 2019 autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement du Grand-Duché de Luxembourg en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et la fortune.

* 3 Il s'agissait par exemple de la définition des dividendes ou de l'imposition des plus-values portant sur des titres de sociétés à prépondérance immobilière lorsqu'elles sont réalisées par des personnes domiciliées à l'étranger.

* 4 Dans le cadre de l'épidémie de covid-19, et des restrictions de déplacement ainsi imposés aux travailleurs frontaliers, un accord amiable avait été conclu pour éviter que le dépassement du plafond de jours autorisés en télétravail d'ici le 31 août 2020 ne conduise à modifier le lieu d'imposition des salaires des travailleurs frontaliers.