|

N° 743 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 18 juin 2025 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 26 COMPTE DE CONCOURS FINANCIERS : AVANCES AUX COLLECTIVITÉS TERRITORIALES Rapporteur spécial et Rapporteure

spéciale : |

|

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1285, 1492 et T.A. 138 Sénat : 718 (2024-2025) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPÉCIAUX

1. En 2024, les crédits de la mission « Relations avec les collectivités territoriales » ont été consommés à hauteur de 3,929 milliards d'euros en autorisations d'engagement, (4, 482 milliards d'euros en 2023) et 3,894 milliards d'euros en crédits de paiement (4,432 milliards d'euros en 2023), une baisse principalement expliquée par un changement de périmètre du programme. Le taux de consommation des crédits est stable par rapport à 2023 (92 % en AE et 94 % en CP en 2024, contre 93 % en AE et 94 % en CP en 2023).

2. La mission « Relations avec les collectivités territoriales » (RCT) ne représente toutefois que 3,7 % des concours financiers de l'État aux collectivités territoriales.

3. Concernant le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », le taux d'exécution est bon (94,6 % en AE et 97,8 % en CP) mais connaît une légère baisse par rapport à l'an dernier (97,1 % en AE et 99,5 % en CP) qui reflète certaines annulations de crédit décidées en fin d'année.

4. L'exécution du programme 122 a de nouveau été mouvementée. Les crédits initiaux alloués en LFI au programme 122 ont été majorés de 73 % en AE et 67 % en CP par la conjonction d'importants reports de crédits puis la suppression de certains d'entre eux dans la loi de finances de fin de gestion pour 2024.

5. Pour 2024, les recettes du compte de concours financiers « Avances aux collectivités territoriales », qui retrace essentiellement le produit des impositions locales versé par douzième aux collectivités territoriales, se sont établies à 128,3 milliards d'euros (contre 120,2 milliards d'euros en 2023) pour des dépenses s'élevant à 128,1 milliards d'euros (contre 123,8 milliards en 2023), dégageant un solde positif de 162 millions euros. Au 31 décembre 2024, le solde cumulé du compte reste néanmoins déficitaire à 482 millions d'euros.

6. Enfin, les rapporteurs spéciaux souhaitent mettre en avant quatre caractéristiques marquantes de l'exécution de la mission en 2024 :

- la ponction unilatérale réalisée par le gouvernement sur les 70 millions d'euros alloués à l'entretien des routes sur le programme 119 contrairement à l'intention réitérée depuis maintenant 3 ans par le législateur ;

- des crédits dédiés aux dispositifs de soutien à l'investissement des collectivités par ailleurs stables, avec toutefois d'importants restes à payer qui appellent à la vigilance en matière de soutenabilité budgétaire ;

- la bonne exécution après un départ difficile du volet « écoles » du plan Marseille en grand, auquel les rapporteurs spéciaux ont consacré un contrôle budgétaire en 2024 ;

- l'impact budgétaire, toujours important, des tempêtes successives sur le programme 122 (Alex, Ciaran, etc.).

I. UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX COLLECTIVITÉS ET DONT L'EXÉCUTION EST MARQUÉE PAR LA SOUS-CONSOMMATION DES DOTATIONS EXCEPTIONNELLES

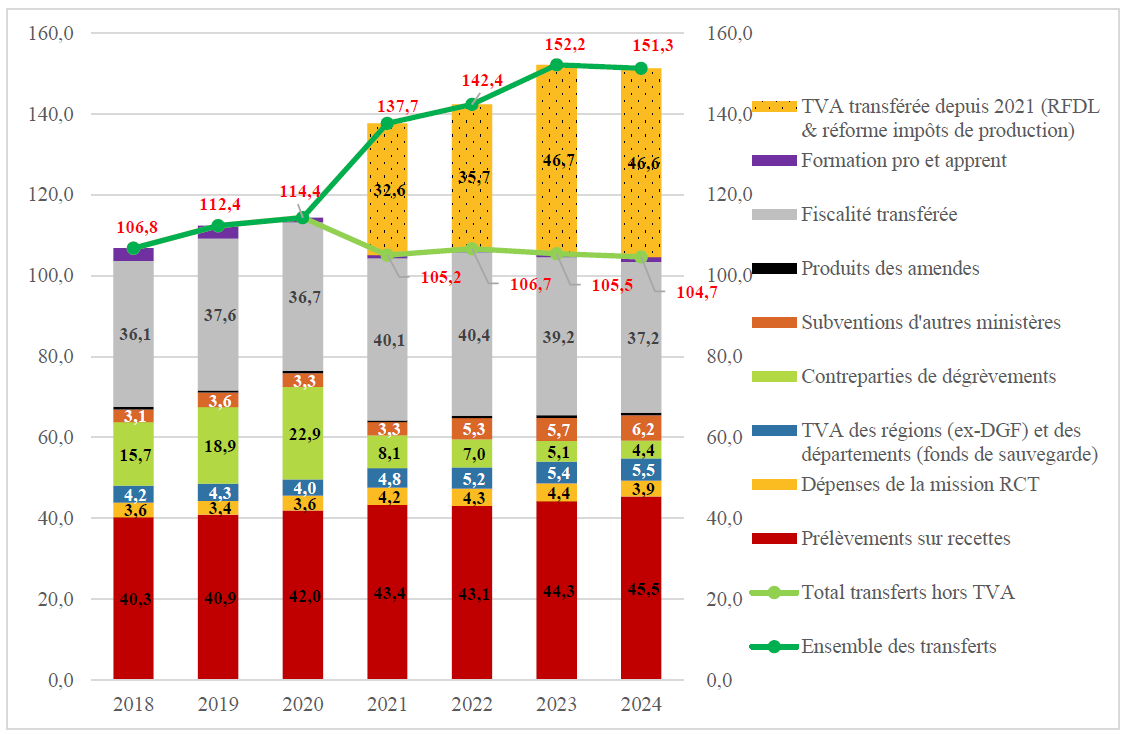

Contrairement à ce que son intitulé laisse entendre, la mission « Relations avec les collectivités territoriales » (RCT) ne regroupe qu'une faible partie des moyens budgétaires alloués aux collectivités territoriales, qui tend au demeurant à se réduire depuis trois ans avec la réforme des impôts de production.

Évolution des transferts financiers de l'État aux collectivités territoriales

(crédits de paiement, en milliards d'euros)

Source : Cour des comptes à partir de données de la direction du budget

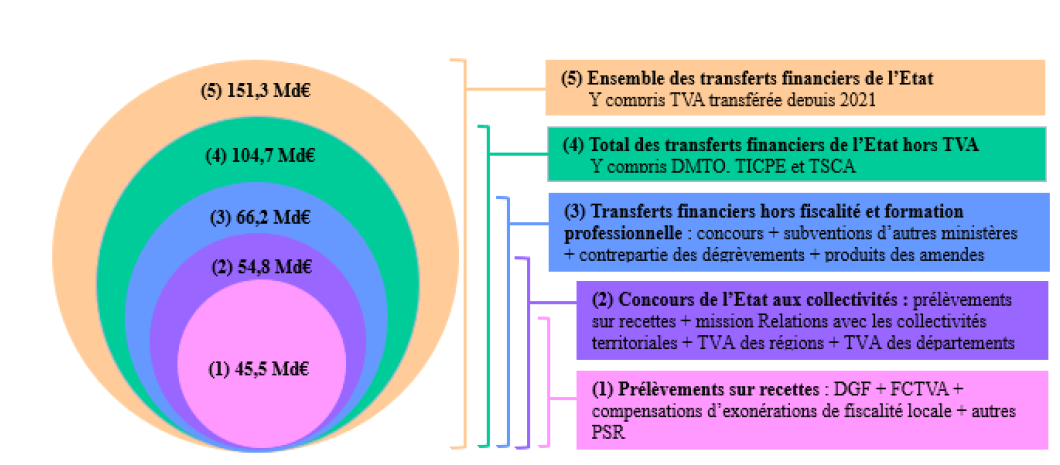

Les transferts de l'État aux collectivités pour 2024 se composent de quatre grands ensembles :

- les prélèvements sur recettes, notamment la dotation globale de fonctionnement et le fonds de compensation pour la TVA ;

- les autres concours financiers : les crédits de la mission budgétaire « Relations avec les collectivités territoriales », mais aussi la fraction de TVA attribuée depuis 2018 aux régions en remplacement de la DGF ainsi que la fraction de TVA attribuée aux départements depuis 2021 ;

- la fiscalité transférée au titre des transferts de compétences et pour le financement de la formation professionnelle : quotes-parts de l'accise sur les énergies1(*) et de la taxe spéciale sur les conventions d'assurance (TSCA), les produits de la taxe d'immatriculation des véhicules automobiles et le droit départemental d'enregistrement et taxe de publicité foncière ;

- les fractions de TVA attribuées en compensation de la suppression de la taxe d'habitation sur les résidences principales et de la cotisation sur la valeur ajoutée ;

- divers transferts financiers : subventions attribuées dans le cadre d'autres missions budgétaires, contreparties de remboursements et dégrèvements d'impôts locaux, produit des amendes de police de la circulation et des radars.

Les transferts financiers de l'État aux collectivités territoriales en 2024

(en milliards d'euros)

Source : Cour des comptes d'après des données communiquées par la direction du budget et la direction générale des finances publiques

La mission RCT n'en demeure pas moins symbolique du rapport de force entre l'État et les collectivités. C'est pourquoi il convient d'observer avec attention les deux programmes qu'elle comprend :

- le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » retrace des dotations versées aux collectivités territoriales en compensation de transferts de compétences ainsi que des dotations versées par l'État aux collectivités territoriales sous la forme de subventions, notamment en vue de soutenir des projets d'investissement ;

- le programme 122 « Concours spécifiques et administration », de bien moindre importance en valeur absolue, porte les crédits destinés à soutenir les collectivités faisant face à des situations exceptionnelles, comme des aléas climatiques ou géologiques de grande ampleur, ainsi qu'une partie des crédits attribués à la direction générale des collectivités locales (DGCL) pour la mise en oeuvre de ses missions au profit des collectivités territoriales2(*).

En 2024, à périmètre équivalent, les crédits de la mission « Relations avec les collectivités territoriales » ont représenté 3,7 % des concours financiers de l'État, contre 4,2 % en 2023.

Comme noté précédemment par les rapporteurs spéciaux de la mission, compte tenu de la souplesse d'exécution que requiert certains transferts aux collectivités, l'ensemble des transferts financiers aux collectivités territoriales ne peut être regroupé dans une unique mission budgétaire. La Cour des comptes s'est rangée à cette position et a abandonné cette recommandation formulée dans ses notes d'exécution budgétaire sur les exercices 2022 et 2023.

Constatant que le rapport sur la situation des finances locales a été joint au PLF 2024, en application de la loi organique du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques, la Cour des comptes recommande néanmoins désormais un enrichissement de ce rapport, afin notamment de pouvoir identifier précisément les différentes fractions de TVA allouées à la suite des dernières réformes de la fiscalité locale. Compte tenu de l'importance rappelée de ces fractions et afin que le Parlement puisse remplir sa mission d'évaluation des politiques publiques, les rapporteurs spéciaux partagent cette recommandation.

Les rapporteurs spéciaux considèrent par ailleurs, comme leurs prédécesseurs, qu'un compromis a été trouvé depuis que les parlementaires peuvent se saisir du débat relatif aux finances publiques locales, au début de l'examen du projet de loi de finances, depuis le PLF pour 2023, en vertu de l'article 52 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) telle que révisée par la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

Enfin, le compte de concours financiers « Avances aux collectivités territoriales » retrace essentiellement le produit des impositions locales versé par douzième aux collectivités territoriales et, plus à la marge, le versement et remboursement d'avances de l'État aux collectivités. Il est composé de trois sections :

- une section relative au versement et au remboursement des avances de trésorerie aux collectivités, établissements publics et à la Nouvelle-Calédonie (programme 832) ;

- une section relative au versement des avances mensuelles sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes (programme 833) ;

- une section relative au versement et remboursement d'avances remboursables des droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités territoriales (programme 834).

A. UNE BAISSE DES CONCOURS AUX COLLECTIVITÉS, EN PRÉVISION COMME EN EXÉCUTION

1. Une évolution divergente des crédits exécutés sur les programmes 119 et 122

Le total des crédits ouverts en loi de finances pour 2024 pour la mission RCT s'élève à 4,1 milliards d'euros en autorisations d'engagement et 4,0 milliards d'euros en crédits de paiement. Ces crédits sont répartis entre le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » (3,8 milliards d'euros en AE et 3,7 milliards d'euros en CP) et le programme 122 « Concours spécifiques et administration » (298 millions d'euros d'AE et 250 millions d'euros de CP).

Ces crédits ouverts pour 2024 marquent de nouveau une diminution notable en AE (- 6,9 %, après une baisse de 10,5 % l'année précédente) et en CP (- 11,7 %, qui fait elle suite à une légère hausse de 3,2 % l'année précédente). Cet écart porte principalement sur la dotation générale de décentralisation des régions et trouve une justification technique3(*).

Ce retrait est encore plus marqué pour les crédits consommés en 2024 par rapport à 2023 : 3,9 milliards d'euros en AE en 2024, contre 4,5 milliards d'euros en 2023 (- 12,3 %) et 3,9 milliards d'euros en CP en 2024, contre 4,4 milliards d'euros en 2023 (- 12,1 %). L'écart entre prévision et consommation est toutefois fréquent pour le programme 119 et son action 01 - « Soutien aux projets des communes et groupements de communes », compte tenu, pour une large part, de l'abandon ou de la diminution du coût final de certains projets d'investissements.

AE et CP sont sous-exécutés en 2024 par rapport à l'autorisation en loi de finances initiale (respectivement - 4,1 % et - 1,7 %).

Exécution des crédits de la mission en 2024

(en millions d'euros)

|

N° |

Intitulé du programme |

2023 |

2024 |

LFI |

Exécution |

2024 |

|||

|

prévision |

exécution |

prévision |

exécution |

||||||

|

119 |

Concours financiers aux collectivités territoriales et à leurs groupements |

AE |

4 148,0 |

4 250,7 |

3 798,2 |

3 563,3 |

- 8,4 % |

- 16,2 % |

- 6,2 % |

|

CP |

4 192,2 |

4 145,5 |

3 711,8 |

3 638,0 |

- 11,5 % |

- 12,2 % |

- 2,0 % |

||

|

122 |

Concours spécifiques et administration |

AE |

251,8 |

232,0 |

297,5 |

365,8 |

+ 18,2 % |

+ 57,7 % |

+ 22,9 % |

|

CP |

295,7 |

286,5 |

249,6 |

256,6 |

- 15,6 % |

- 10,4 % |

+ 2,8 % |

||

|

Total |

AE |

4 399,8 |

4 482,6 |

4 095,7 |

3 929,1 |

- 6,9 % |

- 12,3 % |

- 4,1 % |

|

|

CP |

4 487,8 |

4 432,0 |

3 961,4 |

3 894,7 |

- 11,7 % |

- 12,1 % |

- 1,7 % |

||

Source : commission des finances du Sénat, d'après les documents budgétaires

Pour le programme 119, les crédits consommés s'élèvent à 3,6 milliards d'euros en AE et en CP, avec un écart à la prévision de LFI proche de l'écart constaté pour la mission dans sa globalité. Ce constat est cohérent avec le fait que ce programme représente l'essentiel des crédits de la mission (93 % des crédits consommés en AE et 94 % en CP).

L'exécution du programme 122 s'écarte plus de la prévision en 2024, s'agissant notamment des AE (+ 22,9 %), expliquée principalement par des reports de crédit. Les rapporteurs spéciaux notaient l'an passé la lente consommation des crédits visant à réparer les conséquences de la tempête « Alex », portée par l'action 01 « aides exceptionnelles aux collectivités territoriales ». Cette action couvre, entre autres, l'aide exceptionnelle aux collectivités mentionnée à l'article L. 2335-2 du code général des collectivités territoriales qui prévoit que « des subventions exceptionnelles peuvent être attribuées par arrêté ministériel à des communes dans lesquelles des circonstances anormales entraînent des difficultés financières particulières. »

Le programme 122 comprend deux autres actions consacrées respectivement à l'administration des relations avec les collectivités territoriales et aux dotations Outre-mer. Cette dernière action, qui a mobilisé 150 millions d'euros en AE comme en CP, comprend la dotation globale de fonctionnement pour la Nouvelle-Calédonie ainsi que les dotations globales de compensation pour la Nouvelle-Calédonie, pour la Polynésie française et pour Saint-Martin. Ces dotations, peu sujettes à variation, expliquent pourquoi les crédits en LFI et ceux exécutés sur cette action sont quasi similaires.

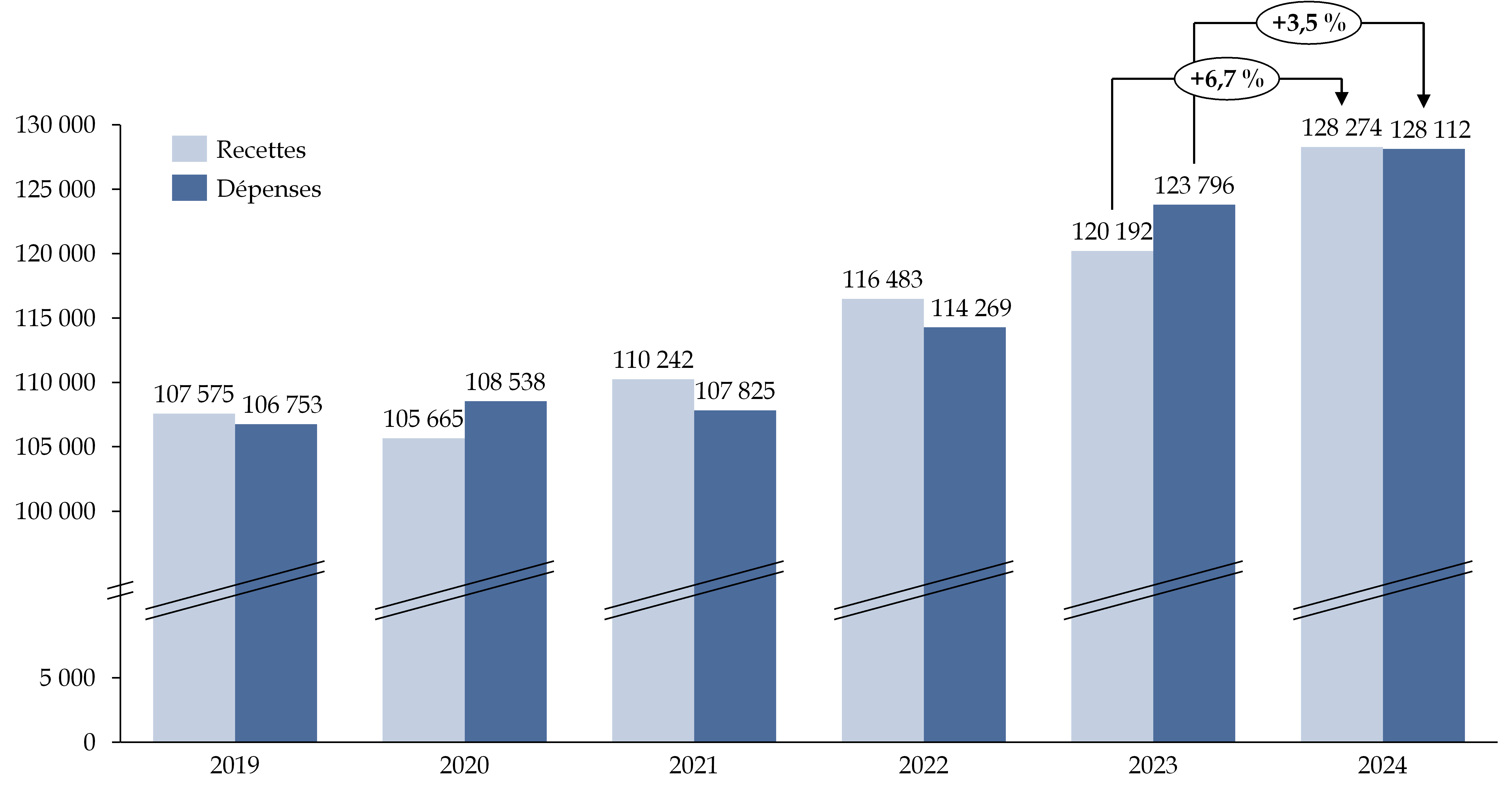

2. Une hausse des crédits exécutés sur le compte de concours financiers « Avances aux collectivités territoriales » mais un taux de consommation en légère baisse

Pour le compte de concours financiers « Avances aux collectivités territoriales », les crédits consommés en 2023 sont à nouveau en hausse en AE et en CP par rapport à l'année précédente.

Évolution des recettes et des dépenses exécutées du comptes entre 2019 et 2024

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

L'exécution s'établit à 128,112 milliards euros en AE et en CP (+ 3,5 %), contre 123,815 milliards euros en AE et 123,795 milliards d'euros en CP en 2023, avec des taux de consommation de 96,2 %, en baisse toutefois par rapport à 2023 (98,3 %) et 2022 (97,7 %).

Exécution 2024 des crédits du compte, avec le détail par programme

(en millions d'euros)

|

2023 |

2024 |

|||

|

AE |

CP |

AE |

CP |

|

|

832 - Avances aux collectivités et établissements publics, et à la Nouvelle-Calédonie |

||||

|

LFI |

6,0 |

6,0 |

6,0 |

6,0 |

|

Ouvertures/Annulations |

0,0 |

0,0 |

231,2 |

231,2 |

|

Total des crédits ouverts |

6,0 |

6,0 |

237,2 |

237,2 |

|

Crédits consommés |

0,0 |

0,0 |

154,0 |

154,0 |

|

833 - Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes |

||||

|

LFI |

124 824,5 |

124 824,5 |

132 894,4 |

132 894,4 |

|

Ouvertures/Annulations |

1 120,8 |

1 120,8 |

0,0 |

0,0 |

|

Total des crédits ouverts |

125 945,2 |

125 945,2 |

132 894,4 |

132 894,4 |

|

Crédits consommés |

123 816,5 |

123 816,5 |

127 959,0 |

127 959,0 |

|

834 - Avances remboursables de droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités affectées par les conséquences économiques de l'épidémie de covid-19 |

||||

|

LFI |

0,0 |

0,0 |

0,0 |

0,0 |

|

Ouvertures/Annulations |

0,0 |

0,0 |

0,0 |

0,0 |

|

Total des crédits ouverts |

0,0 |

0,0 |

0,0 |

0,0 |

|

Crédits consommés |

- 1,4 |

- 20,6 |

- 1,4 |

- 1,4 |

|

Total Prévision |

125 951,2 |

125 951,2 |

133 131,6 |

133 131,6 |

|

Total Exécution |

123 815,2 |

123 795,9 |

128 111,6 |

128 111,6 |

|

Taux de consommation |

98,3 % |

98,3 % |

96,2 % |

96,2 % |

Source : commission des finances du sénat, à partir du rapport annuel de performances pour 2024

Pour 2024, les recettes du compte se sont établies à 128,274 milliards d'euros (contre 120,192 milliards d'euros en 2023) pour des dépenses s'élevant à 128,112 milliards euros, dégageant un solde positif de 162 millions euros.

Au 31 décembre 2024, le solde cumulé du compte est désormais déficitaire de 422 millions d'euros, solde qui reste limité au regard de ceux ayant pu être observés par le passé (- 3,6 milliards d'euros en 2011). Pour mémoire, en 2023, le solde annuel s'était fortement dégradé, en raison du bouclier tarifaire4(*) et de la suppression de la CVAE5(*).

* 1 L'ancienne taxe intérieure sur la consommation des produits énergétiques (TICPE).

* 2 Les crédits d'investissement pour les applications de la DGCL ayant été transférés sur le programme 216 au 1er janvier 2020, à la suite de la création de la direction du numérique, l'action 2 retrace désormais, principalement, les coûts de fonctionnement courant, d'immobilier et d'informatique.

* 3 En 2024, les dotations de compensation de la perte des frais de gestion de la taxe d'habitation (292,3 millions d'euros), de la diminution des frais de gestion de la cotisation foncière des entreprises et de la cotisation sur la valeur ajoutée des entreprises (107 millions d'euros) et de la suppression des frais de gestion de la CVAE (91,3 millions d'euros) n'ont pas été reconduites : les montants correspondants ont été regroupés et fusionnés avec d'autres dispositifs financiers en LFI 2024, en un vecteur de compensation unique de la compétence des régions en matière de formation professionnelle, une part fixe du produit de l'accise sur les énergies revenant à l'État.

* 4 Ce dispositif avait eu un impact négatif sur le solde du compte de concours financiers en 2023, en maintenant les recettes de l'accise sur l'électricité au seuil plancher européen : alors qu'étaient ainsi engendrées des recettes nulles pour le compte de concours financiers, les versements d'avances aux collectivités au titre de l'ex-TICFE à ce titre étaient restés inchangés.

* 5 Par l'intermédiaire du programme 833, l'État reversait aux collectivités territoriales un montant correspondant au produit de CVAE constaté l'année précédente dans les recettes du compte de concours financiers. La variation du produit global de la CVAE d'une année à l'autre étant fortement dépendante de la conjoncture, il résultait du décalage d'un an entre recouvrement et reversement aux collectivités territoriales, un solde généralement positif en période de croissance, et négatif en période de crise économique comme constaté en 2020 et 2021. L'effet négatif sur le solde du compte de ce phénomène était estimé à 1,9 Md€ en 2023.