- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. L'EXÉCUTION DU PRÉLÈVEMENT

SUR RECETTES EN 2024

- II. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

- A. UNE HAUSSE CONSÉQUENTE DES ENGAGEMENTS

EXTRABUDGÉTAIRES DE L'UNION EUROPÉENNE DU FAIT NOTAMMENT DE

L'AIDE FINANCIÈRE APPORTÉE À L'UKRAINE

- B. APRÈS QUELQUES ANNÉES DE BAISSE

CYCLIQUE, LA CONTRIBUTION FRANÇAISE DEVRAIT REBONDIR DANS LES PROCHAINES

ANNÉES

- C. LA PROBLÉMATIQUE DE NOUVELLES RESSOURCES

PROPRES CONSTITUE DÉSORMAIS UN SERPENT DE MER DU BUDGET EUROPÉEN

- A. UNE HAUSSE CONSÉQUENTE DES ENGAGEMENTS

EXTRABUDGÉTAIRES DE L'UNION EUROPÉENNE DU FAIT NOTAMMENT DE

L'AIDE FINANCIÈRE APPORTÉE À L'UKRAINE

- I. L'EXÉCUTION DU PRÉLÈVEMENT

SUR RECETTES EN 2024

|

N° 743 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 18 juin 2025 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 33 Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1285, 1492 et T.A. 138 Sénat : 718 (2024-2025) |

LES PRINCIPALES

OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

1. Le montant du prélèvement sur les recettes de l'État versé au profit de l'Union européenne (PSR-UE) s'est élevé à 22,3 milliards d'euros, soit 667 millions d'euros de plus que la prévision inscrite en loi de finances initiale (+ 3,1 %).

2. Après plusieurs années de baisses cycliques, le niveau du PSR-UE est attendu en très forte hausse pour les trois dernières années du cadre financier pluriannuel, dépassant les 32 milliards d'euros en 2027. En effet, la consommation des fonds structurels est usuellement concentrée en fin de cycle, effet accentué au cas présent par la mise en oeuvre du plan Next Generation EU qui a contribué à décaler la consommation des fonds portés par le budget de l'Union européenne.

3. Plusieurs facteurs risquent de contribuer à l'augmentation à l'avenir de la contribution française. En particulier, l'aide financière apportée à l'Ukraine, si elle demeure indispensable pour soutenir son effort de guerre, expose désormais l'Union européenne et ses États membres à un risque financier conséquent ;

4. La concrétisation de la création de nouvelles ressources propres est plus que nécessaire compte tenu de l'endettement historique de l'Union européenne dû au financement du plan de relance européen.

I. L'EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES EN 2024

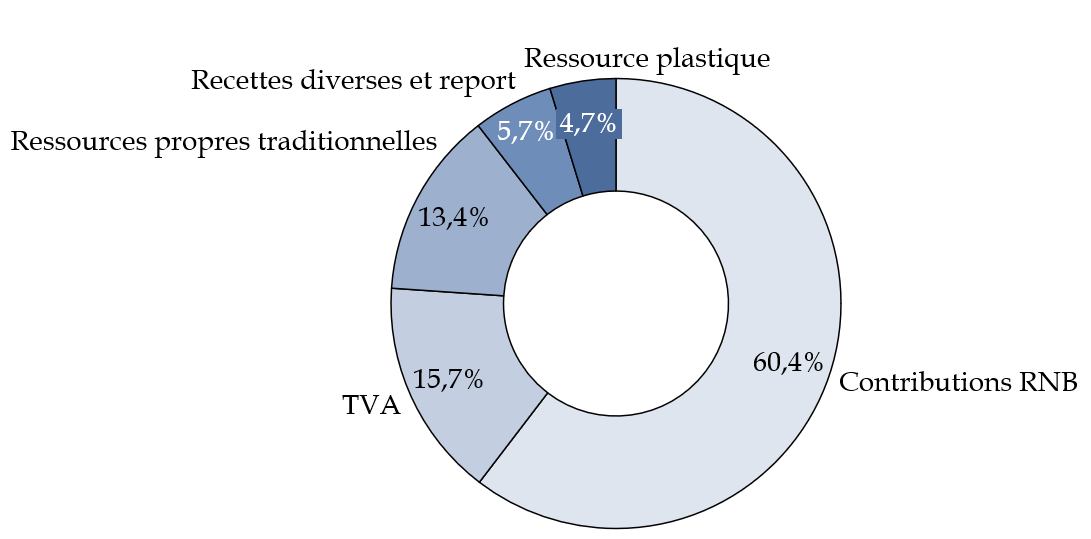

Le financement du budget de l'Union européenne repose, sur :

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée, soit 23,5 milliards d'euros en 2024 ;

- les contributions des États membres assises sur une assiette constituée du revenu national brut (RNB), pour un total de 90,4 milliards d'euros ;

- les ressources propres traditionnelles (RPT), constituées des droits de douane collectés par les États membres pour l'Union européenne, qui s'élevaient à 20,1 milliards d'euros en 2024 ;

- d'autres ressources diverses, de l'ordre de 9 milliards d'euros, comprenant le report du solde budgétaire de l'exercice antérieur, ou encore les intérêts de retard ou les amendes infligées par la Commission européenne ;

- une nouvelle contribution fondée sur le recyclage des déchets d'emballages plastiques de chaque État membre, qui prend la forme d'une modulation de la ressource RNB, depuis le 1er janvier 2021. En 2024, le montant de cette recette s'élevait à 7,1 milliards d'euros.

En outre, au surplus des crédits « ordinaires » du budget de l'Union européenne et prévus par le cadre financier pluriannuel 2021-2027 (CFP) s'ajoutent ceux du plan de relance européen Next Generation EU (807 milliards d'euros courants), dont le financement est assuré par l'emprunt.

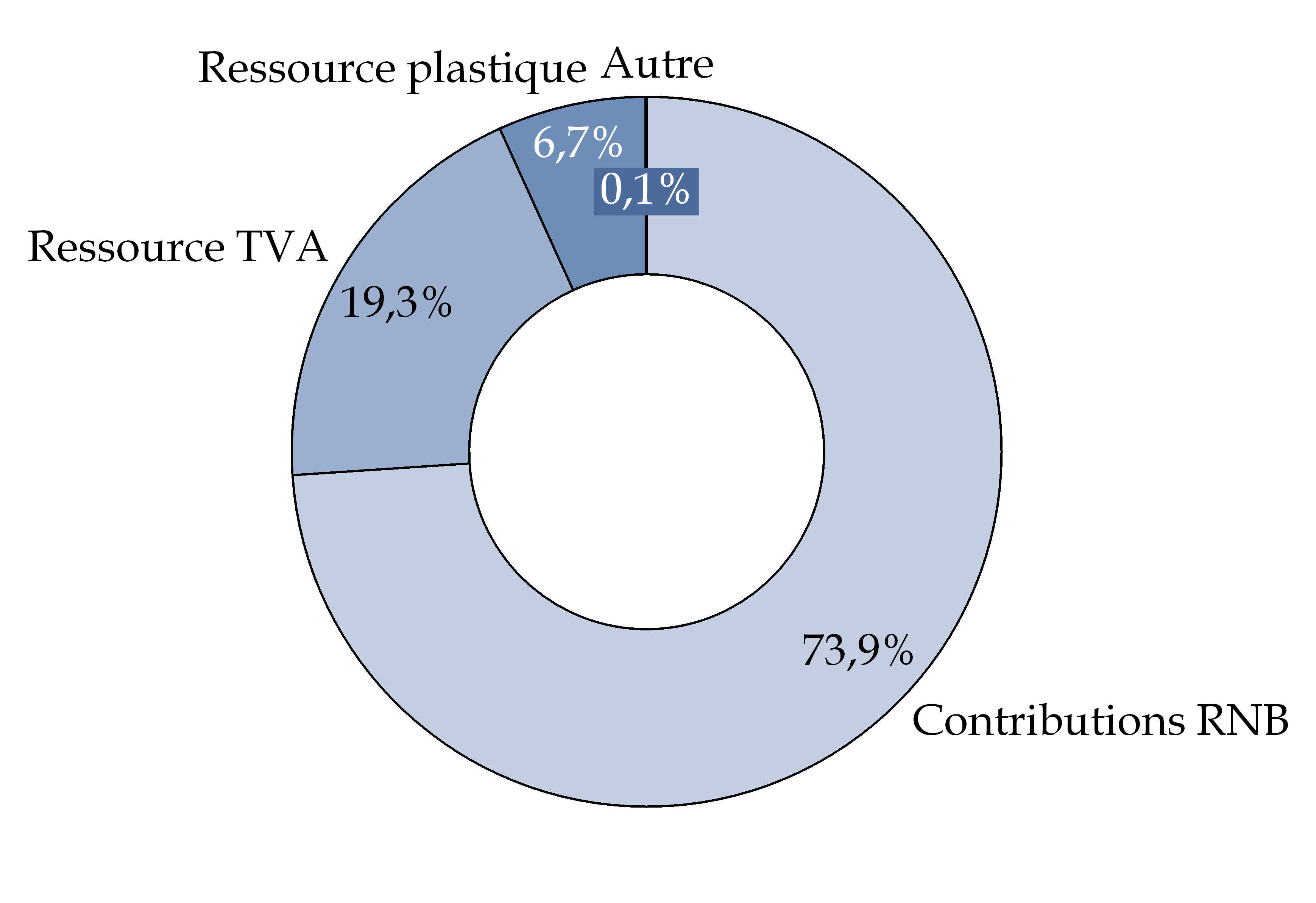

Regroupant les ressources « TVA », « RNB » et « contribution plastique », soit 22,3 milliards d'euros en 2024, le prélèvement sur recettes au profit de l'Union européenne (PSR-UE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne (environ 92,1 % en 2024)1(*).

Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF)2(*) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

Répartition des ressources du budget de l'Union européenne sur l'exercice 2024 (exécution prévisionnelle)

Source : commission des finances, à partir des documents budgétaires

A. UN PSR-UE REVU À LA HAUSSE APRÈS PLUSIEURS ANNÉES DE SOUS-EXÉCUTION

La loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 avait évalué le montant du prélèvement sur recettes au profit de l'Union européenne (PSR-UE) à 21,6 milliards d'euros. Cette évaluation initiale constituait un nouveau recul par rapport aux montants inscrits dans les lois de finances initiales pour 2023 et 2024, qui s'élevaient respectivement à 26,4 milliards d'euros puis 24,99 milliards d'euros.

Composition du PSR-UE en exécution en 2024

Source : commission des finances, à partir des documents budgétaires

Au terme de l'exercice 2024, quatrième année du cadre financier pluriannuel 2021-2027, le montant du PSR-UE s'est élevé à 22,3 milliards d'euros, soit 667 millions d'euros de plus que la prévision inscrite en loi de finances initiale (+ 3,1 %).

Pour rappel, les exercices 2022 et 2023 avaient vu des exécutions du PSR-UE inférieures, respectivement, de 2,1 milliards d'euros (- 8,1 %) et 1,1 milliards d'euros (- 4,6 %) par rapport à l'évaluation initiale. C'est la première surexécution observée depuis 2020, d'une ampleur toutefois relativement mesurée. Le PSR-UE révisé reste notamment inférieur au montant exécuté en 2023 (23,9 milliards d'euros).

Il importe de noter que l'évaluation du PSR-UE fait habituellement l'objet de corrections au cours de l'examen du projet de loi de finances. Cette actualisation au cours de l'automne s'explique par le calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année.

Ainsi, la loi n° 2024-1167 du 6 décembre 2024 de finances de fin de gestion pour 2024 avait déjà procédé à un ajustement du niveau du PSR-UE, le portant de 21,6 milliards d'euros à 22,3 milliards d'euros pour prendre en compte les derniers budgets rectificatifs de l'Union européenne et qui prévoyait une hausse des contributions des États membres pour compenser la baisse des droits de douanes versés dans un contexte de perturbation du commerce international.

Évolution du prélèvement sur recettes au profit de l'Union européenne

(en millions d'euros et en pourcentage)

|

Évaluation LFI |

Exécution |

Écart en valeur |

Écart en % |

|

|

2014 |

20 224 |

20 347 |

+ 123 |

0,6 % |

|

2015 |

20 742 |

19 702 |

- 1 040 |

- 5 % |

|

2016 |

20 169 |

18 996 |

- 1 173 |

- 5,8 % |

|

2017 |

18 690 |

16 380 |

- 2 310 |

- 12,4 % |

|

2018 |

19 912 |

20 645 |

+ 733 |

3,7 % |

|

2019 |

21 443 |

21 025 |

- 418 |

- 1,9 % |

|

2020 |

21 480 |

23 691 |

+ 2 211 |

10,3 % |

|

2021 |

27 200 |

26 368 |

- 832 |

- 3,1 % |

|

2022 |

26 359 |

24 230 |

- 2 139 |

- 8,1 % |

|

2023 |

24 994 |

23 873 |

-1 121 |

- 4,6 % |

|

2024 |

21 609 |

22 276 |

+ 667 |

+ 3,1 % |

Source : commission des finances, d'après les données de la Cour des comptes

B. LES FACTEURS EXPLICATIFS DE L'ÉCART EN EXÉCUTION

En application de l'article 310 du Traité sur le fonctionnement de l'Union européenne (TFUE), la contribution des États membres constitue la variable d'ajustement en cas d'évolution non anticipée des dépenses de l'Union européenne.

Par conséquent, le montant du prélèvement sur recettes au profit de l'Union européenne prévu dans le projet de loi de finances n'est qu'évaluatif. Il est déterminé à partir :

- du projet de budget de la Commission européenne, présenté en N- 1. Ce projet de budget établit les prévisions de besoins de financement de l'Union européenne en crédits de paiement pour l'année suivante ;

- des hypothèses d'évolution des assiettes des ressources TVA et RNB de l'ensemble des États membres, actualisées après la réunion du comité consultatif des ressources propres (CCRP) en mai de l'année N- 1 ;

- des hypothèses des montants des corrections accordées à certains États membres ainsi que le montant prévisionnel du solde budgétaire de l'exercice en cours, reporté sur le budget de l'année suivante.

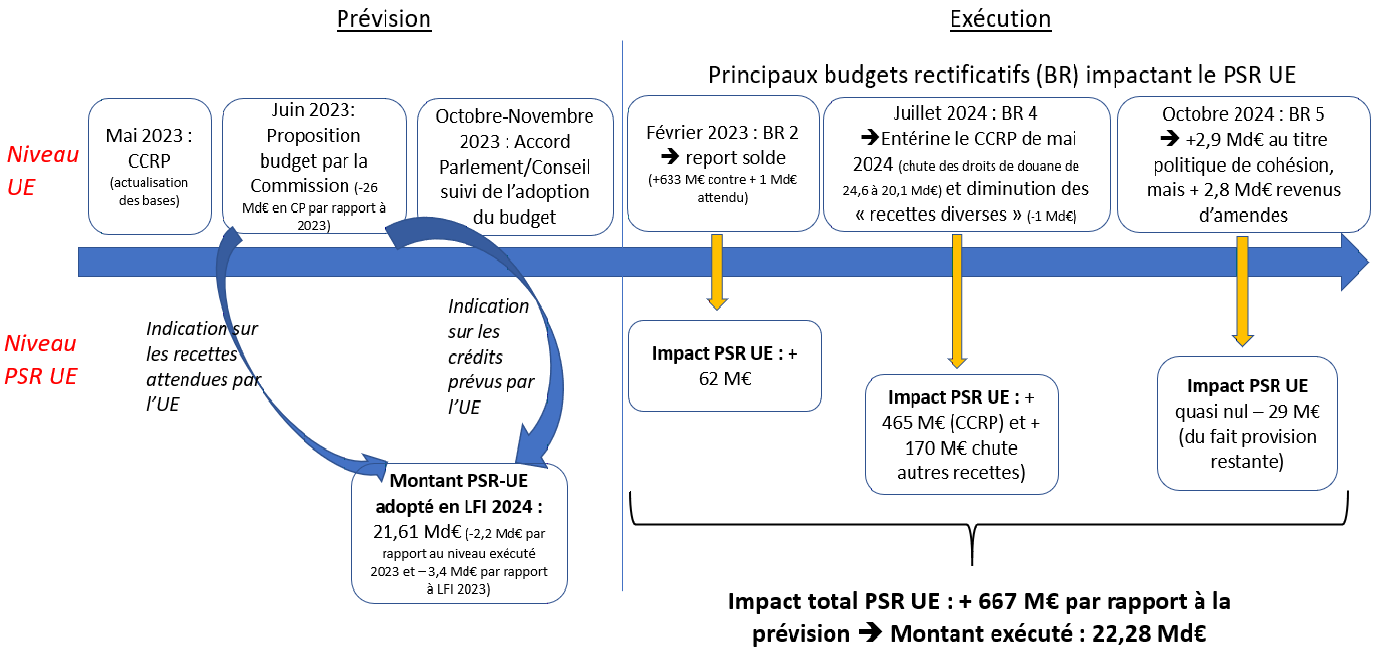

Plusieurs éléments ont contribué à augmenter le montant finalement exécuté du PSR-UE en cours de 667 millions d'euros par rapport à la prévision en LFI pour 2024.

Premièrement, cet écart résulte du report du solde excédentaire de l'exercice 2023 sur 2024, effectué par le budget rectificatif n° 2 au budget de l'Union pour 2024. Ce report, d'un montant de 633 millions d'euros contre 1 milliard attendu, a contribué à augmenter le PSR-UE de 62 millions d'euros.

Deuxièmement, des évolutions des recettes du budget de l'Union européenne réparties entre :

- un déficit de recettes : le comité consultatif sur les ressources propres (CCRP) de mai 2024 a acté la baisse des droits de douane et l'augmentation des contributions RNB des États membres (cf. supra). La seule baisse des droits de douane explique environ deux tiers de la majoration du PSR-UE pour l'année (+ 465 millions d'euros) ;

- une mise à jour des recettes diverses dans le budget de l'Union par le Conseil européen, avec un effet de + 170 millions d'euros sur la contribution française ;

- le produit de pénalités et amendes à hauteur de 2,8 milliards d'euros, principalement issu de la confirmation par la Cour de justice de l'Union européenne en septembre 2024 d'une amende de 2,4 milliards d'euros à l'encontre de Google ;

Troisièmement, des évolutions relatives aux dépenses du budget de l'Union européenne, comprenant :

- le produit des pénalités et amendes a été plus que compensé par une hausse de 2,9 milliards d'euros de crédits de paiement à destination du Fonds européen de développement régional (FEDER), du fait d'une flexibilisation des règles de gestion3(*)et par une progression des coûts administratifs pour un peu moins de 100 millions d'euros. Les produits des pénalités et amendes et les dépenses supplémentaires du dernier budget rectificatif de 2024 se compensent et conduisent à une hausse limitée à 29 millions d'euros du PSR-UE français.

Le rapporteur spécial constate que ce sont des produits exceptionnels, les produits des pénalités et amendes, qui ont permis de contenir la forte progression des dépenses de cohésion et, ce faisant, de limiter la hausse du PSR-UE en 2024.

Récapitulatif de la prévision et de

l'exécution du budget européen

et du PSR-UE en

2024

Source : Cour des comptes

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. UNE HAUSSE CONSÉQUENTE DES ENGAGEMENTS EXTRABUDGÉTAIRES DE L'UNION EUROPÉENNE DU FAIT NOTAMMENT DE L'AIDE FINANCIÈRE APPORTÉE À L'UKRAINE

Le rapporteur spécial constate une hausse substantielle des engagements extrabudgétaires de l'Union européenne. Il a souhaité y consacrer un contrôle budgétaire en 2025 afin de mesurer le risque qu'ils font peser sur la contribution française.

L'exposition totale du budget de l'UE correspond au montant maximal qui doit être couvert par le budget de l'UE en cas de défaut de paiement sur une année donnée de tous les remboursements de prêts octroyés ou de garanties accordées. Les engagements extrabudgétaires recouvrent une diversité d'instruments financiers.

Typologie des engagements extrabudgétaires de l'Union européenne

|

Type de passif |

Description |

Principaux dispositifs |

|

Assistance financière aux États membres |

Prêts financés par des emprunts de l'Union pour lesquels celle-ci reste responsable vis-à-vis des investisseurs finaux, y compris en cas de défaut |

Instrument de soutien temporaire à

l'atténuation des risques de chômage en situation d'urgence (SURE)

Mécanisme européen de stabilisation financière (MESF) |

|

Assistance macrofinancière (AMF) aux pays tiers |

Dispositifs en faveur de l'Ukraine : AMF, AMF+ |

|

|

Garanties budgétaires |

L'Union couvre (totalement ou en partie) les pertes des partenaires chargés de la mise en oeuvre qui résultent de défauts de paiement issus d'opérations de financement et d'investissement (opérations de prêt ou de fonds propres) |

Fonds InvestEU |

Source : commission des finances

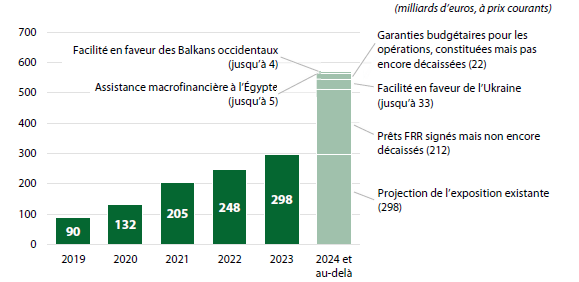

Or le niveau de risque porté par le budget européen connaît une forte hausse depuis 2019 :

Exposition totale du budget de l'Union européenne

(en milliards d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

90,5 |

131,9 |

204 ,9 |

248,3 |

298,0 |

Source : Cour des comptes européenne

L'assistance financière aux États membres a considérablement augmenté dès 2021, avec la mise en oeuvre du programme SURE et l'introduction de la FRR. À partir de 2022, le taux de croissance de l'assistance financière aux pays tiers a également été élevé, en raison de l'extension de l'assistance macrofinancière (AMF) à l'Ukraine, et il en a été de même pour les garanties budgétaires. En 2023, les prêts FRR et le dispositif AMF+ ont expliqué la progression des engagements extrabudgétaires de l'UE.

Cette exposition globale de 298 milliards d'euros fin 2023 devrait progresser en 2024 et au-delà, principalement sous l'effet des nouveaux prêts au titre de la FRR, de l'Ukraine et de nouvelles mesures d'assistance macrofinancière prises par l'UE à destination des Balkans et de l'Égypte.

Exposition passée et attendue du budget européen pour 2024 et au-delà

(en milliards d'euros, prix courants)

Source : Cour des comptes européenne

Si le rapporteur spécial ne se prononce pas ici sur le risque que font peser les prêts accordés aux États-membres, sur lesquels la littérature est peu développée et qui feront partie des objets d'étude du contrôle budgétaire, certaines observations peuvent d'ores et déjà être portées sur les conséquences financières des dispositifs de soutien à l'Ukraine.

En effet, si le soutien financier apporté par l'Union européenne à l'Ukraine depuis 2022 paraît indispensable pour soutenir son effort de guerre face à l'agression russe, il constitue une exposition financière croissante pour le budget européen et, partant, pour la contribution française. L'aide financière européenne à l'Ukraine est constituée d'une multitude de dispositifs qui se sont succédés depuis 2022, avec plus de 75 milliards d'euros de prêts depuis cette date, principalement sous la forme de mesures d'assistance macro-financière (AMF) :

- l'assistance macrofinancière d'urgence (1,2 milliard d'euros) versée en 2022 et garantie à hauteur de 9 % par le fonds commun de provisionnement compris dans le budget de l'Union européenne ;

- l'assistance macrofinancière exceptionnelle (6 milliards d'euros versés en 2022), garantie à hauteur de 9 % par le budget européen et à hauteur de 61 % par les États membres. La garantie française au titre de l'AMF exceptionnelle, prévue par l'article 149 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023, s'élève à 639 millions d'euros ;

- l'assistance macrofinancière + (AMF+, 18 milliards d'euros) prenant la forme de prêts et financée par le dispositif unique d'émission de titres de créance à court terme de l'Union européenne et d'obligations de l'Union européenne. Cette aide n'est garantie que par la mobilisation de la « marge sous plafond », soit la marge entre le niveau des contributions et le plafond fixé par la décision ressources propres. En d'autres termes, tout défaut nécessiterait une hausse des contributions des États membres.

- La « facilité Ukraine » (50 milliards d'euros, dont 17 milliards d'euros d'aides non remboursables), qui de même, n'est garantie que par la mobilisation de la « marge sous plafond ».

- une AMF exceptionnelle dite « avoirs gelés » (18,1 milliards d'euros) mobilisée à partir des revenus générés par les avoirs gelés de la Banque Centrale de Russie, garantie par la marge sous plafond.

Additionnellement, le soutien financier de l'UE s'est également traduit par les garanties apportées aux financements de la banque européenne d'investissement (BEI) pour près de 2,8 milliards d'euros à date.

L'ensemble de ces instruments sera remboursé selon des échéanciers distincts. D'ores et déjà, la Commission européenne a annoncé que le remboursement des intérêts de l'AMF + et de l'AMF exceptionnelle représenteraient respectivement 2,3 milliards et 717 millions d'euros sur la période 2024-2027, répartis entre les États membres selon la clé RNB. Depuis 2024, la Facilité Ukraine représente un coût pour le budget de l'UE au titre de la prise en charge des intérêts des prêts consentis, estimé à 1,53 milliard d'euros sur la période 2025-2027.

Le paiement des intérêts du prêt AMF + a débuté en 2024, avec un impact sur la contribution française de 97,1 millions d'euros. Ce coût devrait être proche de 100 millions d'euros par an pour les prochaines années.

Surtout, le coût pour la France de la facilité Ukraine est de 2,9 milliards d'euros sur 2024-2027 (sa quote-part dans les 17 milliards d'aides non-remboursables) auxquels il faudrait rajouter 5,6 milliards d'euros en cas de défaut de l'Ukraine, répartis sur plusieurs années4(*)), une hausse dont l'impact vraisemblablement atténué par le redéploiement de crédits, voire l'introduction de nouvelles ressources propres (cf. ci-après).

B. APRÈS QUELQUES ANNÉES DE BAISSE CYCLIQUE, LA CONTRIBUTION FRANÇAISE DEVRAIT REBONDIR DANS LES PROCHAINES ANNÉES

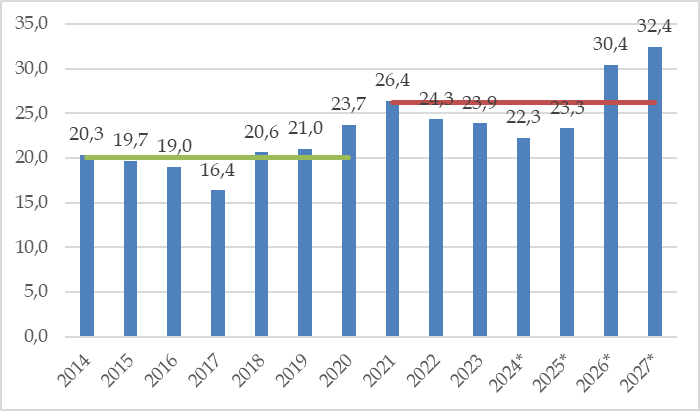

Malgré la baisse continue du PSR-UE depuis 2021, le montant exécuté en 2024 (22,3 milliards d'euros) reste supérieur au montant exécuté pour 6 des 7 années du précédent cadre financier pluriannuel (CFP), reflétant la forte progression du PSR-UE moyen de la France entre le CFP 2014-2020 (20,1 milliards d'euros par an en moyenne) et le CFP 201-2027 (26,2 milliards d'euros selon les dernières estimations de la direction du budget), hausse expliquée par l'effet du départ du Royaume-Uni, second contributeur net, associée au maintien de rabais accordés à divers pays dans le dernier CFP, dont la France est le premier financeur (1,5 milliard d'euros en 20245(*)).

Évolution du montant du

prélèvement sur recettes au profit

de l'Union

européenne entre 2014 et 2025

(en milliards d'euros)

26,2 Md€

20,1 Md€

* Les montants 2024 - 2027 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

Surtout, d'après les dernières projections de la direction du budget sur la base des informations communiquées par la Commission européenne, après une légère progression du PSR-UE en 2025 (23,1 milliards d'euros en loi de finances initiale pour 2025), dont le niveau a pu être contenu grâce à des produits exceptionnels (cf. supra), une forte progression du PSR-UE est attendue en 2026 (30,4 milliards d'euros en 2026) puis 2027 (32,4 milliards d'euros en 2027). Cette progression est sous-tendue par deux évolutions significatives.

1. Le coût de la révision de 2024 du cadre financier pluriannuel

D'une part, une révision du cadre financier pluriannuel a été adoptée le 29 février 2024 pour dégager des crédits pour tenir compte de la guerre d'agression menée par la Russie contre l'Ukraine, de la recrudescence du phénomène migratoire, de la forte inflation, tout en finançant la double transition écologique et numérique.

Conséquences financières de la révision à mi-parcours du CFP

(en milliards d'euros)

|

Priorité |

Mécanisme |

Montant |

|

Ukraine |

Subventions et provisionnements |

17,0 |

|

Prêts |

33,0 |

|

|

Total |

50,0 |

|

|

Migrations / défis extérieurs |

Fonds "Asile, migration et intégrations" |

0,8 |

|

Instrument relatif à la gestion des frontières et aux visas (IGFV) |

1,0 |

|

|

Agence de l'Union européenne pour l'asile |

0,2 |

|

|

Réfugiés syriens (Syrie, Jordanie, Liban) |

1,6 |

|

|

Réfugiés syriens (Turquie) |

2,0 |

|

|

Voisinage méridional |

2,0 |

|

|

Balkans occidentaux |

2,0 |

|

|

Total |

9,6 |

|

|

Technologies stratégiques pour l'Europe (« STEP ») |

Fonds pour l'innovation |

|

|

InvestEU |

||

|

Conseil européen de l'innovation |

||

|

Fonds européen de la défense |

1,5 |

|

|

Coût de financement de Next Generation EU - mécanisme en cascade |

0 |

|

|

Instrument de flexibilité |

2,0 |

|

|

Réserve de solidarité et d'aide d'urgence |

1,5 |

|

|

TOTAL PRIORITES |

64,6 |

|

|

Dont prêts (facilité Ukraine) |

33,0 |

|

|

Dont subventions |

31,6 |

|

|

... financées par redéploiement6(*) |

10,6 |

|

|

... financées par de nouveaux fonds |

21,0 |

|

Source : commission des finances du Sénat, à partir des documents budgétaires

La révision du nouveau CFP a donc impliqué des nouveaux fonds à hauteur de 21 milliards d'euros, nécessitant un prélèvement additionnel de 3,6 milliards d'euros pour la France sur la période 2024-2027. Avec un surcoût estimé par la Cour des comptes à 700 millions d'euros en 2024, la hausse du PSR-UE attendue pour 2,9 milliards d'euros sur la période 2025-2027. Il s'agit toutefois d'estimations et le surcoût porté par les États contributeurs dépendra des redéploiements effectifs décidés lors des procédures budgétaires.

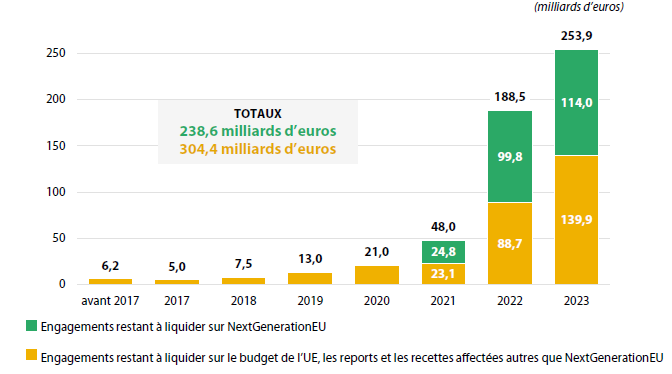

2. Des restes à liquider record fin 2023, qui alimenteront des hausses futures des contributions nationales

Le rapporteur spécial rappelle que l'exécution du budget de l'Union européenne donne systématiquement lieu à l'accroissement du stock de restes-à-liquider (RAL). Celui-ci découle de l'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement. Cette évolution pourrait concentrer davantage les dépenses sur certains exercices et rendre plus complexe l'évaluation du PSR-UE.

Les RAL ont connu d'importantes progressions en 2021 (+ 13 %), 2022 (+ 32,6 %) et 2023 (+ 20 %) pour atteindre un niveau record de 543 milliards d'euros fin 2023. Près de 90 % des RAL ont été contractés après 2021, et 70 % d'entre eux concernent la rubrique 2 du CFP (politique de cohésion, en incluant la facilité pour la reprise et la résilience - FRR).

Engagements restant à liquider, par année d'origine et par type de financement

(en milliards d'euros)

Source : Cour des comptes européenne

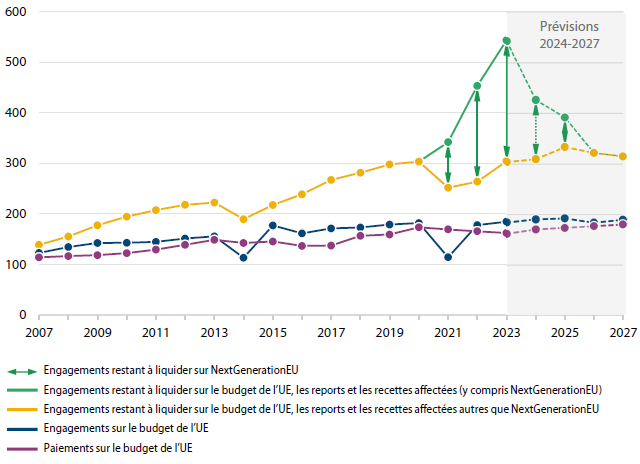

Le montant des RAL équivaut désormais aux crédits de paiement de deux exercices complets. Ce haut niveau de RAL est expliqué, sur le terrain, par plusieurs facteurs qui ont simultanément contribué à créer une complexité supplémentaire pour tous les organismes chargés de gérer et de contrôler les fonds, comme la lenteur de la mise en oeuvre de la plupart des fonds en gestion partagée dans le cadre du nouveau CFP et la mise en oeuvre de Next Generation EU, dont les fonds ont été sollicités en priorité.

La Commission européenne prévoit toutefois dans son rapport sur les prévisions à long terme du budget de l'UE (2024-2028) que le montant des RAL devrait progressivement décroître pour atteindre 323 milliards d'euros en 2027. Les restes à liquider de Next Generation EU seront notamment résorbés d'ici fin 2026, ces paiements devant être effectués à cette date sous peine d'être dégagés. Cette baisse anticipée des RAL devrait conduire à une augmentation des CP et, ce faisant, du niveau des contributions nationales.

Engagements restant à liquider, engagements

et paiements

de la période 2007-2023 et prévisions pour les

années 2024 à 2027

(en milliards d'euros)

Source : Cour des comptes européenne

Le rapporteur spécial rappelle que la contribution de la France au budget de l'Union européenne représente en 2024 près de 7,2 % de l'ensemble des recettes fiscales françaises et qu'en valeur celle-ci sera appelée à dépasser les 32 milliards d'euros d'ici 2027. Il s'agit de montants très importants et qui représentent, par exemple, plus de trois fois les crédits dédiés à la mission « Justice » du budget de l'État.

Dans ce contexte, le rapporteur spécial tient, à nouveau, à souligner deux points essentiels :

- d'une part, l'importance de valoriser le débat consacré à l'examen et au suivi du montant du prélèvement sur recettes en ouverture du projet de loi de finances ;

- d'autre part, le nécessaire renforcement de la qualité de la prévision par l'administration du montant du prélèvement sur recettes afin de réduire autant que possible les écarts en exécution.

C. LA PROBLÉMATIQUE DE NOUVELLES RESSOURCES PROPRES CONSTITUE DÉSORMAIS UN SERPENT DE MER DU BUDGET EUROPÉEN

Passé 2027, le niveau de la contribution française au budget de l'Union européenne dépendra fortement de la mise en place de nouvelles ressources propres pour financer les priorités européennes et les engagements passés.

Pour mémoire, dans le contexte de la crise sanitaire et économique, le Conseil de l'Union européenne a approuvé le 17 décembre 2020 la mise en oeuvre d'un plan de relance de 750 milliards d'euros regroupant :

- un abondement de dispositifs déjà existants dans le cadre du CFP 2021-2027 (pour environ 15 milliards d'euros) ;

- la création de nouveaux instruments dans le cadre du CFP (pour environ 60 milliards d'euros) ;

- la mise en oeuvre d'une Facilité pour la reprise et la résilience (FRR) entièrement financée par le recours à l'emprunt et composée d'une enveloppe de subventions (à hauteur de 312,5 milliards d'euros) ainsi que de prêts aux États-membres (360 milliards d'euros).

Au titre du volet subvention de la FRR, la France - qui n'a pas demandé à bénéficier d'un prêt - devrait recevoir un peu plus de 40 milliards d'euros dont le versement est étalé entre 2021 et 2026.

Le rapporteur spécial rappelle que le remboursement des emprunts contractés par la Commission européenne pour le financement de la FRR est appelé à reposer sur la création de nouvelles ressources propres, tel que cela ressort de la décision du Conseil du 14 décembre 2020.

À cet égard, la Commission européenne a identifié trois nouvelles potentielles ressources qu'elle a présentées le 22 décembre 2021 :

- une recette tirée du système d'échange de quotas d'émission (SEQE) ;

- une ressource tirée d'un mécanisme d'ajustement carbone aux frontières ;

- une recette tirée des bénéfices résiduels des entreprises multinationales, en application du « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale.

Compte tenu des besoins de financement croissant du budget européen, la Commission a présenté le 20 juin 2023 une proposition relative à une nouvelle génération de ressources propres, qui prévoit :

- de conserver la ressource tirée du système d'échange de quotas d'émission (SEQE) en affectant davantage de recette au budget européen à compter de 2028 ;

- d'adapter la ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF) ;

- de conserver le projet d'une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale ;

- d'adopter une nouvelle ressource propre statistique qui serait temporaire et fondée sur l'excédent brut des entreprises.

L'introduction de ces nouvelles ressources propres nécessite la réalisation de plusieurs conditions : d'une part un accord sur la législation propre à chacune des ressources envisagées doit être trouvé et, d'autre part, la révision de la décision « ressources propres » doit être approuvée à l'unanimité et ratifiée dans tous les États membres selon leur procédure nationale.

Seules deux propositions législatives (respectivement pour le MACF et le système ETS-EU) ont donné lieu à un accord entre le Conseil et le Parlement au mois de décembre 2022.

Quant aux discussions sur la proposition de révision de la décision ressources propres et de ses règlements d'application, elles ont débuté au premier semestre 2022 sous la présidence française, mais n'ont pu aboutir.

Les discussions ont peu progressé depuis la dernière proposition de la Commission européenne il y a maintenant deux ans. Le statu quo n'est pas tenable sur ce sujet crucial pour les finances publiques de l'Union européenne et de ses États membres. Lors de son audition commune par l'Assemblée nationale et le Sénat du 22 mai 2025, le Commissaire européen au budget, Piotr Serafin, a fait part de son intention de faire une nouvelle proposition sur ce sujet, au nom de la Commission européenne, en juillet 2025, en même temps que sa proposition formelle sur le prochain cadre financier pluriannuel.

Le rapporteur spécial rappelle l'importance de voir ces projets se concrétiser puisqu'en cas contraire, le financement de la FRR devrait reposer sur un relèvement de la contribution des États-membres et, par suite, du PSR-UE. Cette potentielle sur-contribution est évaluée à environ 2,5 milliards d'euros par an à compter de 2028. Ce risque financier est inscrit depuis 2021 dans le compte général de l'État à raison d'un plafond d'engagement de l'État pour un montant maximal théorique de 75 milliards d'euros.

Deux points d'attention méritent néanmoins d'être soulignés.

En premier lieu, il est probable que les recettes tirées de ces nouvelles ressources ne permettront pas de couvrir les besoins de financement du remboursement du plan de relance et de ses intérêts, d'une part, et du Fond social pour le climat, d'autre part. La Commission évalue les recettes potentielles de ces nouvelles ressources à environ 17 milliards d'euros par an sur la période 2026-2030 et à 36 milliards à partir de 2028. Or, selon les estimations de la Cour des comptes européenne7(*), le seul remboursement du principal de Next Generation EU devrait représenter 15 milliards d'euros par an sur 2028-2056, sans compter le paiement des intérêts. À cela s'ajoutent les 10 milliards d'euros de remboursement annuel du Fonds social pour le climat.

En second lieu, force est de constater que la mise en oeuvre des premières propositions de ressources propres ne s'est pas illustrée par sa célérité. Le rapporteur spécial demeure par conséquent prudent quant aux délais d'entrée en vigueur des nouvelles ressources avancées par la Commission européenne. En s'alignant sur le calendrier des négociations du prochain CFP, une entrée en vigueur de nouvelles ressources propres au 1er janvier 2028 apparaît notamment compromise.

* 1 Depuis la loi de finances pour 2010, le PSR-UE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers.

* 2 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 3 Modification des règles de gestion afin de favoriser l'accélération des paiements, via l'élargissement du champ des projets éligibles à des financements au titre de la politique de cohésion et des incitations financières sous la forme de préfinancement et cofinancement augmentés.

* 4 Estimation de la Cour des comptes, qui applique aux 33 milliards de prêts la quote-part moyenne de la France dans les dépenses de l'Union européenne (16,9 % en moyenne sur 2014-2020).

* 5 Cf. Cour des comptes, analyse de l'exécution budgétaire, prélèvement sur recettes en faveur de l'Union européenne, avril 2025.

* 6 Redéploiements provenant en particulier de l'instrument de voisinage, de développement et de coopération internationale (4,5 milliards d'euros), du programme Horizon Europe (2,1 milliards d'euros), du Fonds européen d'ajustement à la mondialisation (1,3 milliard d'euros), de la PAC et des fonds de la politique de cohésion (1,1 milliard d'euros) et du programme de santé EU4Health (1 milliard d'euros).

* 7 Opinion 04/2023 concerning the Commission's amended proposal for a Council Regulation on the methods and procedure for making available own resources based on the Emission Trading System, the Carbon Border Adjustment Mechanism, reallocated profits and the statistical own resource based on company profits and on the measures to meet cash requirements COM/2023/333, 2022/0071 (NLE).