- L'ESSENTIEL

- TITRE PREMIER

LUTTER CONTRE LES ENTREPRISES ÉPHÉMÈRES

- TITRE II

RENDRE SYSTÉMATIQUE LA VÉRIFICATION

DE L'ORIGINE DES FONDS

AVANT LA REPRISE D'UNE ENTREPRISE

- TITRE III

OBLIGATION POUR LES SOCIÉTÉS COMMERCIALES

DE DÉCLARER À L'ADMINISTRATION FISCALE

LEURS COMPTES BANCAIRES À L'ÉTRANGER

- TITRE IV

DISPOSITIF DE VIGILANCE RENFORCÉE

SUR LES COMPTES REBONDS

ET SUR LE CONTRÔLE DES NÉOBANQUES

- ARTICLE 5

Définition du compte rebond et obligation de mise en oeuvre de mesures de vigilance renforcées et de déclaration en cas de soupçon

- ARTICLE 6

Création d'un registre national des comptes rebonds

- ARTICLE 7

Définition législative du terme de néobanque et obligation pour ces dernières de faire l'objet d'un audit externe annuel

- ARTICLE 5

- TITRE V

RENFORCER LE RÔLE DES GREFFIERS DES TRIBUNAUX

DE COMMERCE

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

N° 94

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 29 octobre 2025

RAPPORT

FAIT

au nom de la commission des finances (1) sur la

proposition de loi pour la

sécurisation

juridique des structures

économiques face aux

risques de

blanchiment,

Par M. Stéphane SAUTAREL,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

877 (2024-2025), 86 et 95 (2025-2026) |

L'ESSENTIEL

Les travaux de la commission d'enquête sur la délinquance financière, la criminalité organisée et le contournement des sanctions internationales1(*), qui s'est achevée en juin 2025, ont permis de mettre en évidence la montée en puissance des réseaux de blanchiment en France. Le rapport estime que le chiffre d'affaires des réseaux spécialisés dans le blanchiment atteint entre 12 et 20 milliards d'euros.

C'est dans ce contexte que s'inscrit la proposition de loi n° 877 (2024-2025) pour la sécurisation juridique des structures économiques face aux risques de blanchiment, déposée précisément par Mme Nathalie Goulet et M. Raphaël Daubet le 19 août 2025, respectivement rapporteur et président de cette commission d'enquête.

La commission des finances, réunie le 29 octobre 2025 sous la présidence de M. Claude Raynal, a examiné le rapport de M. Stéphane Sautarel sur les articles 1er et 4 à 7 de la proposition de loi, l'examen des articles 2, 3, 8 et 9 ayant été délégué à la commission des lois.

Une double exigence a guidé la commission dans ses travaux. La première, s'assurer du caractère opérationnel des dispositifs proposés, notamment par la prise en compte des besoins des services d'enquête et de contrôle. La seconde, préserver un juste équilibre entre, d'une part, la nécessité de favoriser résolument l'action des services contre le blanchiment et, d'autre part, l'importance de ne pas alourdir de façon disproportionnée les obligations qui s'imposent aux acteurs économiques.

Les 5 amendements du rapporteur adoptés par la commission répondent à ces objectifs :

- l'amendement COM-8 du rapporteur à l'article 1er revient, à la demande des services auditionnés et engagés dans la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), sur le projet de définition de société éphémère au niveau de la loi ;

- l'amendement COM-9 du rapporteur à l'article 2 procède à quelques ajustements et prévoit une entrée en vigueur différée pour l'obligation faite aux sociétés commerciales de déclarer leurs comptes bancaires à l'étranger ;

- l'amendement COM-10 du rapporteur à l'article 5, notamment pour faciliter la détection de comptes rebonds, oblige les organismes financiers à définir des opérations nécessitant le contrôle d'un agent qualifié et effectue une coordination ;

- l'amendement COM-11 du rapporteur supprime l'article 6 car il s'avère satisfait par l'article 1er de la proposition de loi visant à renforcer la lutte contre la fraude bancaire en cours d'adoption ;

- l'amendement COM-12 du rapporteur à l'article 7 renforce les pouvoirs de contrôle de l'ACPR en lui octroyant la possibilité d'imposer un audit externe à une entité défaillante, en vue notamment de mieux réguler les néobanques, et effectue une coordination.

I. LES RÉCENTS TRAVAUX DU SÉNAT PERMETTENT DE PRENDRE LA MESURE DE L'AMPLEUR DU PHÉNOMÈNE DU BLANCHIMENT

La commission d'enquête précitée sur la délinquance financière2(*), mais aussi celle sur le narcotrafic3(*), ont mis en évidence la prégnance du phénomène du blanchiment dans la société française. Prenant diverses formes, les mécanismes de blanchiment tendent à briser les liens de confiance dans la sphère économique, en plus de permettre à des criminels de s'enrichir.

A. UN PHÉNOMÈNE MULTIFORME ET DIFFICILE À APPRÉHENDER

Le Sénat a oeuvré à mettre en avant la diversité des phénomènes de blanchiment : consommation en argent liquide, rachat de tickets de loterie gagnants, travail dissimulé... L'interpénétration entre l'économie légale et l'économie du blanchiment constitue le mécanisme le plus néfaste à long terme.

Le chiffre d'affaires des réseaux spécialisés dans le blanchiment atteint entre 12 et 20 milliards d'euros chaque année.

Cependant, la plus grande difficulté constitue à appréhender la réalité d'un phénomène qui cherche, par nature, à rester dissimulé. Ainsi, les entreprises n'ayant pas d'activité réelle mais servant uniquement à émettre de fausses factures ne peuvent souvent être découvertes qu'a posteriori. La fragmentation des flux de capitaux empêche, de même, de remonter la piste vers les criminels.

B. LA SENSIBILISATION À LA LUTTE CONTRE LE BLANCHIMENT DE CAPITAUX ET LE FINANCEMENT DU TERRORISME (LCB-FT) VA DE PAIR AVEC LE RENFORCEMENT DE CES PHÉNOMÈNES

L'ensemble des services de contrôle et d'enquête, en France, tendent à être de plus en plus sensibilisés à la menace que représente le blanchiment et le financement du terrorisme. La création, en 20204(*), de la Mission interministérielle de coordination antifraude (MICAF), en est un exemple : il est aujourd'hui nécessaire d'accroître la coordination entre les différents acteurs de la LCB-FT.

La coordination entre les services de contrôle et d'enquête et la création de synergies est aujourd'hui l'axe de progression prioritaire selon ces derniers.

L'accroissement du nombre de déclarations de soupçons auprès du service de renseignement financier Tracfin est frappant : la prise de conscience est aujourd'hui réelle et elle accompagne la montée en puissance des réseaux de blanchiment.

Nombre de déclarations de soupçons à Tracfin entre 2021 et 2024

|

2021 |

2022 |

2023 |

2024 |

|

160 952 |

162 708 |

175 031 |

211 165 |

|

+ 44 % |

+ 1 % |

+ 7 % |

+ 15 % |

Source : Rapports annuels de Tracfin 2021 à 2024

II. LES DISPOSITIONS DE LA PROPOSITION DE LOI : DES OBJECTIFS PARTAGÉS QUI DOIVENT ÊTRE MIS AU SERVICE DE L'EFFICACITÉ OPÉRATIONNELLE

A. LA LUTTE CONTRE LES SOCIÉTÉS ÉPHÉMÈRES SE DÉPLOIE AVEC PLUS D'EFFICACITÉ DANS UN CADRE INFORMEL

L'article 1er de la proposition de loi propose une série de critères permettant de définir la notion de société éphémère et de permettre aux entités assujetties d'effectuer une déclaration à Tracfin lorsqu'il existe des soupçons d'existence d'une telle entreprise.

Les travaux du rapporteur l'ont mené à constater que le droit existant prévoit déjà la possibilité d'effectuer une déclaration de soupçon auprès de Tracfin lors de la détection ou de la présomption de détection d'une entreprise éphémère.

Par ailleurs, l'ensemble des services d'enquête et de contrôle auditionnés ont précisé que la définition des sociétés éphémères était aujourd'hui partagée, notamment dans un « Guide des sociétés éphémères » édité et diffusé par la MICAF. Ces structures sont aujourd'hui déjà ciblées et Tracfin a indiqué qu'il y avait lieu de parler de succès opérationnel. Cette pratique évolutive ne nécessite pas de définition légale, laquelle pourrait même s'avérer contreproductive car trop peu évolutive dans le temps.

|

Entre 2023 et 2025, Tracfin a détecté |

ces détections ont permis de geler |

|

|

|

sociétés éphémères |

qui ont été saisis par la justice |

Par conséquent, la commission a adopté l'amendement COM-8 du rapporteur qui revient, à la demande des services auditionnés et engagés dans la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), sur le projet de définition de société éphémère.

B. LA DÉCLARATION DES COMPTES À L'ÉTRANGER POUR LES SOCIÉTÉS COMMERCIALES DOIT ÊTRE EXPERTISÉE

L'article 4 de la proposition de loi prévoit d'obliger les sociétés commerciales à déclarer les références des comptes ouverts, détenus ou clos à l'étranger à l'administration fiscale. En ce sens, il met au même niveau les obligations incombant aux sociétés commerciales avec celles qui incombent déjà aux personnes physiques, aux associations et aux sociétés n'ayant pas la forme commerciale domiciliées ou établies en France.

Cette disposition pourrait faciliter le travail des services du contrôle fiscal, mais doit aussi être expertisée plus avant, au regard notamment de son incidence potentielle sur l'attractivité de la France.

La commission a adopté l'amendement COM-9 du rapporteur à l'article 2. Il maintient, dans l'attente d'une expertise plus poussée, l'obligation pour les sociétés commerciales de déclarer leurs comptes bancaires à l'étranger, en procédant à quelques ajustements et en lui assortissant un délai d'entrée en vigueur.

C. LA LUTTE CONTRE LE BLANCHIMENT PASSE PAR UN MEILLEUR CONTRÔLE DES VIREMENTS ET UNE MEILLEURE DÉTECTION DES COMPTES REBONDS

Les articles 5 et 6 de la proposition de loi visent à renforcer les moyens mis à la disposition des organismes financiers pour lutter contre l'utilisation de leurs produits et services comme « comptes rebonds », c'est-à-dire des comptes de transit rapide du produit de la fraude permettant d'en dissimuler l'origine ou les bénéficiaires.

Ainsi, l'article 5 donne une définition légale du compte rebond et impose aux organismes financiers de nouvelles obligations en cas de soupçon d'utilisation d'un compte bancaire ou de paiement comme compte rebond ; l'article 6, prévoit la création d'un registre national des comptes rebonds, géré par la direction générale des finances publiques (DGFiP).

Or, le droit en vigueur contraint déjà les organismes financiers à mettre en oeuvre des mesures de vigilance renforcées. En outre, l'article 1er de la proposition de loi n° 496 (2024-2025) visant à renforcer la lutte contre la fraude bancaire, dont l'adoption conforme est proposée par la commission des finances au Sénat ce 29 octobre, prévoit déjà la création d'un fichier national des comptes signalés pour risque de fraude.

|

Le montant brut de virements suspects est en croissance de |

Le nombre de virements suspects reçus a augmenté de |

|

|

|

entre 2022 et 2023. |

entre 2022 et 2023. |

Par conséquent, la commission a adopté deux amendements : l'amendement COM-10 du rapporteur à l'article 5 oblige les organismes financiers à définir des opérations nécessitant le contrôle d'un agent qualifié, notamment pour identifier les comptes rebonds, et effectue une coordination ; l'amendement COM-11 du rapporteur à l'article 6 prend en compte l'adoption en cours de la proposition de loi visant à renforcer la lutte contre la fraude bancaire et supprime l'article car ce dernier devrait être satisfait.

D. RENFORCER LE CONTRÔLE SUR LES ÉTABLISSEMENTS BANCAIRES DÉFAILLANTS DANS LEURS OBLIGATIONS LCB-FT

L'article 7, enfin, prévoit la définition du terme de néobanque, entendu comme une banque dont l'activité est exercée exclusivement en ligne sans point de contact physique, et dont les procédures d'entrée en relation sont entièrement automatisées. Il propose d'astreindre ces néobanques ainsi définies à effectuer un audit externe annuel relatif à la conformité de leurs dispositifs LCB-FT.

Les travaux menés par le rapporteur indiquent que la typologie actuelle qui permet de définir les différents établissements bancaires apparaît cohérente. En revanche, les échanges entre le rapporteur et l'Autorité de contrôle prudentiel et de résolution (ACPR) montrent qu'il pourrait être effectivement pertinent de donner la possibilité à l'ACPR d'exiger qu'un établissement sous sa supervision effectue un audit externe en cas de défaillance repérée.

Tel est l'objet de l'amendement COM-12 du rapporteur adopté par la commission à l'article 7. Il permettra notamment de renforcer le contrôle de l'ACPR sur les néobanques.

La commission a adopté la proposition de loi modifiée par les amendements.

TITRE PREMIER

LUTTER CONTRE LES ENTREPRISES

ÉPHÉMÈRES

ARTICLE

1er

Obligation d'effectuer une déclaration de soupçon

à Tracfin lorsqu'une société présente les

caractéristiques d'une société

éphémère

Le présent article prévoit de proposer une série de critères permettant de définir la notion de société éphémère et d'obliger les entités assujetties à effectuer une déclaration à Tracfin lorsqu'il existe des soupçons d'existence d'une telle entreprise.

D'une part, l'article impose aux personnes soumises aux obligations de déclaration dans le cadre de la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) d'effectuer une déclaration de soupçon auprès de Tracfin lors de la détection ou de la présomption de détection d'une entreprise éphémère.

D'autre part, il propose une liste d'indices qui permettent de définir les caractéristiques que pourraient avoir ces sociétés éphémères. Cette liste n'est pas exhaustive et ne constitue qu'une série de critères indicatifs.

Cet article soulève plusieurs difficultés de fond.

D'une part, il est largement satisfait par le droit existant, puisque les entités ciblées par l'article L. 561-2 du code monétaire et financier sont déjà tenues, en l'état du droit, de déclarer à Tracfin les soupçons qu'elles ont lorsqu'elles repèrent une société éphémère.

D'autre part, la définition d'une telle société est d'ores et déjà partagée par l'ensemble des services mobilisés dans le cadre de la LCB-FT et s'avère évolutive pour s'adapter à la nature changeante des pratiques criminelles. L'inscription dans la loi de critères de définition, même non exhaustifs, ne semble pas opportun d'un point de vue opérationnel. Par ailleurs, dès lors que la série de critères retenus n'est qu'indicative, elle n'emporte pas de force normative et il est permis de s'interroger sur la portée normative de l'article.

Compte tenu de l'ensemble de ces limites, la commission a supprimé cet article.

I. LE DROIT EXISTANT : LE LÉGISLATEUR N'A PAS ENTENDU DÉFINIR LA NOTION DE SOCIÉTÉ ÉPHÉMÈRE, CE QUI N'EMPÊCHE PAS DE LES CIBLER DANS LA LUTTE CONTRE LE BLANCHIMENT

A. LA LOI NE DÉFINIT PAS LES SOCIÉTÉS ÉPHÉMÈRES, CE QUI N'EMPÊCHE PAS L'ACTION DES SERVICES POUR LES VISER ET LES REPÉRER

1. Le ciblage des sociétés éphémères constitue une nécessité stratégique pour les services de lutte contre le blanchiment

Lors de son audition par la commission d'enquête sur la délinquance financière5(*) le 13 mars 2025, Victor Geneste, président du Conseil national des greffiers de tribunaux de commerce, définissait les sociétés éphémères comme « des entités juridiques qui, sous couvert d'un objet social licite et d'une activité économique réelle ou fictive, poursuivent des objectifs frauduleux dont la réalisation repose sur leur brève durée d'existence et sur des manoeuvres destinées à tromper la vigilance des administrations et des services publics ».

Ces entreprises ou structures juridiques sont utilisées de façon très courante dans les schémas de blanchiment, en ce qu'elles permettent d'émettre et de recevoir des factures qui donnent à de l'argent sale une crédibilité renouvelée.

Le service de traitement du renseignement et d'action contre les circuits financiers clandestins (Tracfin) explique combien ces sociétés sont utilisées de façon récurrente et souvent en réseau. Selon ce service, les réseaux de sociétés éphémères sont habituellement constitués de plusieurs niveaux6(*) :

- au niveau 1, en amont de la chaîne, se trouvent les sociétés clientes disposant de capitaux à blanchir ;

- au niveau 2, plusieurs sociétés installées en France ayant ouvert des comptes bancaires sur le territoire national encaissent les capitaux ;

- au niveau 3, un second étage dit « relais » ou « rebond » est constitué de sociétés immatriculées dans des pays européens, le plus souvent en Europe de l'Est. Ces sociétés détiennent des comptes bancaires dans leur pays d'immatriculation et plusieurs pays voisins. Elles récupèrent les capitaux du niveau 2 afin de réduire la traçabilité des fonds ;

- enfin, au niveau 4, les capitaux blanchis peuvent enfin être dirigés vers les destinataires finaux ou des zones géographiques plus éloignées.

Ces sociétés, qui ont souvent une durée de vie courte, de six à dix-huit mois selon Tracfin7(*), sont identifiées par les services de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) grâce à des analyses multicritères.

En général, il s'agit de sociétés « sans activité économique réelle, avec des dirigeants de paille et disposant de comptes bancaires 8(*)». Ces entités sont en outre très souvent défaillantes dans le respect de leurs obligations fiscales et sociales.

Le ciblage de ces structures est donc, aujourd'hui, une priorité pour les services d'enquêtes.

2. L'existence d'une définition des sociétés éphémères à un niveau infra-législatif permet aux services de s'adapter aux évolutions des pratiques criminelles

La loi ne définit pas les sociétés éphémères, appelées aussi « lessiveuses » par les services de LCB-FT.

Cependant, cela ne signifie pas qu'il n'existe pas de définition partagée par l'ensemble des acteurs concernés par cette lutte. En effet, la Mission interministérielle de coordination antifraude (MICAF) oeuvre depuis sa création, le 15 juillet 20209(*), à animer et harmoniser la lutte contre la fraude aux finances publiques.

Ce service, placé sous l'autorité du ministre chargé du budget par délégation du Premier ministre, coordonne des administrations et organismes publics et favorise le décloisonnement des approches par le partage d'informations et d'analyses, l'établissement de cartographies communes des risques, l'élaboration des stratégies d'action et d'enquête coordonnées.

Son rôle est ainsi de combattre les fraudes complexes et organisées en favorisant une meilleure articulation des actions administratives et judiciaires.

Les services auditionnés par le rapporteur ont ainsi indiqué que la MICAF a publié et diffusé, auprès des services partenaires, un guide des sociétés éphémères qui recense un certain nombre d'indices qui permettent de soupçonner l'existence de structures de ce type.

Ces indices sont notamment les suivants : durée de vie courte, le recours à une société de domiciliation, l'absence d'activité physique, une structure sociale incohérente, le recours au service de banques en ligne peu regardantes sur les obligations LCB-FT, entre autres.

La diffusion d'une culture de vigilance pour les sociétés éphémères est donc une priorité pour les services.

Le cadre légal actuel, enfin, permet à Tracfin, en lien avec les professions déclarantes, d'ajuster les capteurs en fonction de l'évolution du risque. En effet, en vertu de l'article L. 561-26 du code monétaire et financier, Tracfin peut désigner :

- les opérations qui présentent un risque important de blanchiment de capitaux ou de financement du terrorisme, eu égard à leur nature particulière ou aux zones géographiques déterminées à partir desquelles, à destination desquelles ou en relation avec lesquelles elles sont effectuées ;

- des personnes qui présentent un risque important de blanchiment de capitaux ou de financement du terrorisme.

Dans ce cadre légal, la sensibilisation des professions déclarantes au repérage et à la déclaration des soupçons devant une potentielle entreprise éphémère est déjà effective.

B. L'OBLIGATION POUR LES ENTITÉS ASSUJETTIES D'EFFECTUER UNE DÉCLARATION DE SOUPÇON LORSQU'ELLES REPÈRENT UNE SOCIÉTÉ ÉPHÉMÈRE

De façon plus générale, comme l'indique la direction générale du Trésor dans ses réponses au questionnaire du rapporteur, « le volet préventif du dispositif français de LBC-FT constitue une chaîne mobilisée pour détecter les indices et transmettre le cas échéant une déclaration de soupçon à Tracfin ».

Les professions assujetties, listées à l'article L. 561-2 du code monétaire et financier, sont tenues, en vertu de l'article L. 561-15 du même code, de procéder à une déclaration de soupçon auprès de Tracfin lorsqu'elles soupçonnent ou ont de bonnes raisons de soupçonner qu'une somme ou une opération sur des sommes dont elles ont connaissance pourrait provenir d'une infraction passible d'une peine privative de liberté supérieure à un an ou est liée au financement du terrorisme.

Pour les entreprises éphémères, plus spécifiquement, la chaîne d'analyse et de repérage est déjà robuste, comme l'indique la DGT dans ses réponses aux questionnaires :

- les greffiers des tribunaux de commerce10(*) procèdent à des contrôles au moment de l'immatriculation des sociétés et exercent leur vigilance tout au long de la vie des sociétés ;

- les entités assujetties comme, entre autres, les établissements bancaires, les sociétés de domiciliation, les notaires ou encore les avocats détectent certains signaux portant à soupçonner qu'une entreprise pourrait être éphémère11(*). Elles transmettent dans ce cas une déclaration de soupçon à Tracfin.

Si la détection des entreprises éphémères est perfectible, des efforts de sensibilisation notables sont déployés auprès des assujettis pour attirer leur vigilance sur ces schémas de blanchiment et faire connaître à chacun les indices qu'il est en capacité de détecter, selon la direction générale du Trésor.

La DG Trésor rappelle, enfin, que la récente loi visant à sortir la France du piège du narcotrafic12(*) a permis des avancées notables dans la détection des sociétés éphémères. En effet, son article 4 permet aux greffiers des tribunaux de commerce d'avoir accès au fichier national des comptes bancaires et assimilés (FICOBA) pour vérifier l'existence d'un compte déclaré par une société. Or, les sociétés éphémères sont souvent créées sur la base de fausses attestations de dépôt de fonds : cette vérification permet d'accélérer l'identification des sociétés visées.

La même loi crée au même article 4 un mécanisme de radiation d'office des sociétés non conformes aux obligations de transparence des bénéficiaires effectifs, ce qui donne aux greffiers la possibilité de suspendre la personnalité morale de sociétés éphémères.

II. LE DISPOSITIF PROPOSÉ : PRÉVOIR DANS LA LOI UNE DÉFINITION DES ENTREPRISES ÉPHÉMÈRES ET UNE OBLIGATION DE DÉCLARATION DE SOUPÇON DANS LE CAS DU REPÉRAGE D'UNE TELLE SOCIÉTÉ

A. L'INSCRIPTION DANS LA LOI DE CERTAINS INDICES PERMETTANT D'IDENTIFIER UNE SOCIÉTÉ ÉPHÉMÈRE

Le texte proposé ajoute un article au code monétaire et financier, après l'article L. 561-15-1. Il propose ainsi d'inscrire dans la loi certains des indices qui permettent de définir et de repérer une société éphémère. Ainsi, selon le droit proposé, une entreprise éphémère serait définie comme répondant à « plusieurs des caractéristiques suivantes » :

- une durée de vie prévisible ou observée inférieure à douze mois ;

- une cessation d'activité ou une dissolution anticipée sans justificatif économique ;

- une domiciliation commerciale sans activité physique ;

- l'usage d'un établissement de paiement ou d'une banque en ligne ne disposant pas d'un agrément européen ;

- un siège social situé hors de l'Union européenne ou d'un État partie à l'accord sur l'Espace économique européen ;

- une structure sociale atypique dès la constitution, caractérisée par la présence de plus de dix associés ou salariés dès le premier mois, ou de plus de vingt dès le deuxième mois ;

- un lien direct ou indirect avec une série de sociétés créées ou dissoutes par une même personne physique ou morale.

L'ensemble de ces indices sont, selon le texte, cumulatifs, pour repérer une entreprise éphémère, sans pour autant qu'il faille remplir un nombre précis de critères pour qu'une entreprise soit, selon la loi, déclarée comme entreprise éphémère.

B. L'OBLIGATION D'UNE DÉCLARATION DE SOUPÇON EN CAS DE DÉTECTION OU DE PRÉSOMPTION DE DÉTECTION D'UNE ENTREPRISE ÉPHÉMÈRE

L'article L. 561-15-2 du code monétaire et financier que crée l'article 1er de la proposition de loi prévoit, en outre, que l'ensemble des personnes assujetties aux obligations déclaratives13(*) dans le cadre LCB-FT doivent effectuer une déclaration de soupçon auprès de Tracfin14(*) lorsqu'elles repèrent ou soupçonnent l'existence d'une société éphémère.

III. LA POSITION DE LA COMMISSION DES FINANCES : SUPPRIMER L'ARTICLE DÉJÀ SATISFAIT PAR LE DROIT EXISTANT

A. S'IL EST NÉCESSAIRE DE DISPOSER D'UNE DÉFINITION DE L'ENTREPRISE ÉPHÉMÈRE, SON INSCRIPTION DANS LA LOI RISQUERAIT D'ÊTRE CONTRE-PRODUCTIVE

1. La fixation dans la loi de critères serait inefficace voire préjudiciable à la lutte contre le blanchiment

Les services du ministère de l'économie, des finances et de la souveraineté industrielle et numérique auditionnés par le rapporteur ont indiqué, unanimement, qu'il était nécessaire que les critères permettant de cibler les entreprises éphémères ne soient pas inscrits dans la loi.

En effet, comme l'indique la direction générale du Trésor, « l'approche prise dans cette proposition de loi consistant à ancrer dans la loi des pratiques criminelles observées aujourd'hui » risque « d'attirer l'attention des opérateurs privés ».

Toujours selon ce service, les pratiques décrites dans le texte proposé « évoluent de manière continue », ce qui fait courir le risque à la loi de « devenir obsolète très rapidement ».

La MICAF, dans la même veine, indique qu'il est préférable que les différents critères de vigilance pour les potentielles sociétés éphémères demeurent énoncés au niveau du guides des sociétés éphémères et non dans la loi. Ainsi, selon Éric Belfayol15(*), définir les sociétés éphémères dans la loi « n'apporte pas d'élément supérieur ».

La DG Trésor mentionne pour sa part qu'il est préférable de continuer d'utiliser les canaux existants pour alerter les acteurs privés quant aux risques : documents publics d'analyse des risques, appels à vigilance de Tracfin ou encore sessions de sensibilisation.

Les représentants de Tracfin eux-mêmes, au cours de leur audition, ont indiqué le « caractère contreproductif d'afficher dans la loi les critères de détection des pratiques criminelles », au risque de réduire l'efficacité opérationnelle du dispositif LCB-FT.

De l'ensemble des personnes entendues, seul le président du Conseil national des greffiers des tribunaux de commerce (CNGTC) s'est montré favorable à l'inscription dans la loi de ces critères.

La réponse écrite au questionnaire du rapporteur, néanmoins, indique que le CNGTC partage les mêmes craintes que les services administratifs sur le risque d'immobilisme des critères si la définition était inscrite dans la loi : « afin de préserver la souplesse du dispositif, certaines de ces notions pourraient également être intégrées par décret. Cette approche permettrait d'en adapter le contenu à l'évolution rapide des pratiques économiques et technologiques, sans nécessiter une révision législative16(*) ».

Il ne paraît dès lors pas opportun d'inscrire dans la loi des critères de définition des entreprises éphémères.

2. Même en l'absence de définition législative, des résultats tangibles dans la détection et la neutralisation des sociétés éphémères

Selon Tracfin, de septembre 2023 à septembre 2025, 676 sociétés éphémères ont été ciblées avec le recours à 730 droits d'opposition sur les comptes de celles-ci17(*). Selon le même service, 646 notes d'information ont été adressées à 47 parquets différents.

Sur la même période, plus de 66,5 millions d'euros ont été saisis dans le cadre du ciblage des entreprises éphémères avec un taux de contestation marginal.

Ces données chiffrées montrent que la prise de conscience du ciblage des entreprises éphémères fonctionne : le service indique ainsi qu'il s'agit d'un véritable « succès opérationnel18(*) ».

La montée en charge et l'approfondissement de la stratégie qui vise les entreprises éphémères constituent des priorités d'action majeures à court et moyen-terme pour Tracfin.

3. Les critères proposés dans le texte semblent peu opérants

Enfin, les services entendus par le rapporteur ont fait part de leur questionnement quant à l'aspect opérationnel des critères indiqués dans le texte pour le ciblage de la lutte contre le blanchiment.

En effet, comme l'indique Tracfin19(*), « l'article 1er conduirait à signaler des sociétés certes éphémères mais qui n'ont pas vocation à permettre de commettre des infractions ou à permettre le blanchiment de leur produit ».

Les critères indiqués dans le texte sont en effet pour certains trop précis - par exemple le fait d'avoir plus de dix associés dès la création - et d'autres trop larges, comme le fait d'être situé hors de l'Union européenne.

Ainsi, une société créée par 11 associés aux États-Unis pourrait-elle faire automatiquement l'objet d'une déclaration de soupçon si le texte était adopté, alors que rien ne dit qu'une telle entreprise soit d'une quelconque façon condamnable.

De même, comme l'indique Tracfin, « toutes les créations d'entreprises individuelles, d'entreprises de production audiovisuelles ou les montages résultants de fusions acquisitions feraient systématiquement l'objet d'une déclaration de soupçons en application de ces nouvelles dispositions ».

B. L'OBLIGATION D'EFFECTUER DES DÉCLARATIONS DE SOUPÇON EN CAS DE DÉTECTION D'UNE SOCIÉTÉ ÉPHÉMÈRE EST SATISFAIT PAR LE DROIT EXISTANT

1. Les acteurs assujettis ont déjà pour obligation d'effectuer une déclaration dans le cas de soupçon d'une société éphémère

Comme indiqué précédemment, les dispositions actuelles qui régissent les déclarations de soupçon à Tracfin sont précisément définies dans la loi et couvrent déjà les cas de soupçon quant à l'existence de sociétés éphémères utilisées dans le blanchiment.

Ainsi, il n'apparaît pas nécessaire, pour le rapporteur, d'ajouter une disposition qui ciblerait précisément les déclarations de soupçon relatives aux entreprises éphémères.

En effet, les entités assujetties doivent, en vertu de l'article L. 561-15 du code monétaire et financier, effectuer une déclaration auprès de Tracfin des « sommes inscrites dans leurs livres ou [des] opérations portant sur des sommes dont elles savent, soupçonnent ou ont de bonnes raisons de soupçonner qu'elles proviennent d'une infraction passible d'une peine privative de liberté supérieure à un an ou sont liées au financement du terrorisme. »

Or, lorsqu'un acteur repère une entreprise éphémère ou en soupçonne l'existence, il peut légitimement soupçonner qu'une telle structure soit utilisée pour blanchir des sommes.

En outre, le blanchiment, aux termes de l'article 324-1 du code pénal, est puni « de cinq ans d'emprisonnement et de 375 000 euros d'amende ».

Par conséquent, les entreprises, éphémères ou non, qui pourraient être soupçonnées de participer au blanchiment de sommes frauduleuses, sont par défaut incluses dans les cas où une déclaration de soupçon est obligatoire.

La disposition relative à la déclaration de soupçon est donc satisfaite par le droit en vigueur.

2. En précisant certains cas de soupçon, le risque de fragiliser le dispositif de déclaration et de s'éloigner de la définition européenne commune

La réponse de la direction générale du Trésor au questionnaire du rapporteur indique que la direction est, « de manière générale, [...] réservée quant aux dispositions consistant à préciser des situations devant donner lieu à une déclaration de soupçon à Tracfin ».

En effet, le champ de l'obligation de déclaration de soupçon découle directement du droit européen et des normes internationales, et couvre l'ensemble des situations identifiées dans la loi puisque l'obligation porte sur toute « opération portant sur des sommes dont elles savent, soupçonnent ou ont de bonnes raisons de soupçonner qu'elles proviennent d'une infraction passible d'une peine privative de liberté supérieure à un an ou sont liées au financement du terrorisme20(*) ».

Le fait de préciser certaines situations spécifiques, comme celle du soupçon d'existence d'une société éphémère, pourrait mener à fragiliser le dispositif français vis-à-vis des situations qui ne seraient pas précisément identifiées dans la loi.

La DG Trésor explique enfin que le choix de préciser certaines situations spécifiques risque d'éloigner la France des normes européennes et internationales. Or, le renforcement actuel de la coopération européenne en matière de lutte contre le blanchiment appelle à une vigilance particulière pour éviter que cet effort de convergence ne soit mis en péril.

Compte tenu de l'ensemble de ces éléments, la commission a adopté l'amendement du rapporteur COM-8 de suppression de l'article.

Décision de la commission : la commission des finances a supprimé cet article.

ARTICLE

2

Création d'un fichier recensant les identités fictives

et les prête-noms impliqués dans des affaires de blanchiment

L'examen de cet article a été délégué au fond à la commission des lois21(*).

À l'initiative de son rapporteur Hervé Reynaud, la commission des lois a adopté un amendement ( COM-4) visant à étendre le périmètre des appels à la vigilance émis par Tracfin concernant les identités fictives.

Plutôt que de créer un fichier recensant les identités fictives et les prête-noms, l'article ainsi modifié par la commission des lois permet à Tracfin, non seulement de désigner explicitement aux personnes assujetties des personnes physiques particulièrement à risque mais également de leur signaler les identités fictives et les prête-noms qu'elles utilisent ou sont susceptibles d'utiliser.

La commission des finances salue cet enrichissement de l'information apportée aux personnes assujetties aux règles relatives à la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT). Il permettra de cibler davantage les contrôles et de repérer au plus vite les cas de fraude documentaire.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

TITRE II

RENDRE

SYSTÉMATIQUE LA VÉRIFICATION

DE L'ORIGINE DES FONDS

AVANT

LA REPRISE D'UNE ENTREPRISE

ARTICLE

3

Justification de l'origine des fonds apportés pour

l'acquisition d'une entreprise par voie amiable

L'examen de cet article a été délégué au fond à la commission des lois22(*).

À l'initiative de son rapporteur Hervé Reynaud, la commission des lois a adopté un amendement ( COM-5) qui crée une nouvelle mesure de vigilance applicables aux personnes assujetties aux règles de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT).

Concrètement, au lieu d'une obligation systématique de déclaration de l'origine des fonds en cas de cession amiable d'une société commerciale comme le prévoyait l'article initial, les professionnels en charge de la rédaction de l'acte de cession, en particulier les notaires ou les greffiers des tribunaux de commerce selon les cas, auraient l'obligation de se renseigner auprès de l'acquéreur de l'origine des fonds lorsque le risque de blanchiment est élevé.

La commission des finances salue cette initiative qui consacre une approche par les risques et garantit en outre l'existence d'un contrôle effectif de l'origine des fonds.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

TITRE

III

OBLIGATION POUR LES SOCIÉTÉS COMMERCIALES

DE

DÉCLARER À L'ADMINISTRATION FISCALE

LEURS COMPTES BANCAIRES

À L'ÉTRANGER

ARTICLE

4

Obligation pour les sociétés commerciales de

déclarer à l'administration fiscale leurs comptes bancaires

à l'étranger

Le présent article prévoit d'obliger les sociétés commerciales à déclarer les références des comptes ouverts, détenus ou clos à l'étranger à l'administration fiscale.

En ce sens, il met au même niveau les obligations incombant aux sociétés commerciales avec celles qui incombent aux personnes physiques, aux associations et aux sociétés n'ayant pas la forme commerciale domiciliées ou établies en France.

En outre, l'article prévoit d'inscrire dans la loi le fait que l'administration fiscale peut transmettre des déclarations de soupçon à Tracfin.

L'obligation de déclaration des comptes à l'étranger détenus par les sociétés commerciales impliquerait un bouleversement important et demande à la direction générale des finances publiques de s'organiser pour stocker, gérer et exploiter ces nouvelles données. En conséquence, le rapporteur propose de décaler d'un an sa mise en oeuvre pour laisser aux services le temps de s'organiser.

En outre, l'adoption de cet article imposera, notamment aux entreprises multinationales, une nouvelle obligation déclarative lourde. D'ici à l'adoption définitive d'une telle mesure, une concertation avec les organisations professionnelles quant à l'application concrète du texte et son implication pour ces sociétés et l'attractivité de la France serait probablement indispensable.

Enfin, les dispositions qui offrent la possibilité à l'administration fiscale d'effectuer des déclarations de soupçon à Tracfin sont aujourd'hui satisfaites. Par conséquent, le rapporteur propose de les supprimer.

La commission des finances a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : LE LÉGISLATEUR A ENTENDU EXONÉRER LES SOCIÉTÉS COMMERCIALES DE L'OBLIGATION DE DÉCLARER LEURS COMPTES BANCAIRES À L'ÉTRANGER

A. LE DROIT FRANÇAIS PRÉVOIT UN CERTAIN NOMBRE D'OBLIGATIONS DÉCLARATIVES RELATIVES À LA TENUE DES COMPTES BANCAIRES

1. L'obligation générale de déclarer l'ouverture, la modification et la clôture des comptes et des locations de coffres-forts au fichier des comptes bancaires et assimilés (FICOBA)...

Afin de lutter plus efficacement contre la fraude et le blanchiment, la France s'est dotée en 198223(*) d'un fichier recensant l'ensemble des ouvertures, clôtures ou modifications de comptes bancaires.

Cette création du fichier national des comptes bancaires et assimilés (FICOBA) est la conséquence de l'adoption de la loi de finances pour 198024(*), dont l'article 75 a été codifié à l'article 1649 A du code général des impôts (CGI).

Le premier alinéa de cet article prévoit l'obligation pour toute personne recevant habituellement en dépôt des valeurs mobilières, titres ou espèces, de déclarer à l'administration des impôts l'ouverture et la clôture des comptes ainsi que la location de coffres-forts.

Les articles les articles 164 FB à 164 FF de l'annexe IV du CGI précisent la mise en oeuvre de cet alinéa :

- les déclarations incombent aux établissements qui gèrent les comptes ou les coffres-forts25(*);

- les déclarations doivent avoir lieu dans les sept jours qui suivent l'ouverture, la modification, la clôture d'un compte ou la location d'un coffre-fort26(*);

- les déclarations comportent les informations suivantes : adresse de l'établissement, désignation du compte ou du coffre-fort, date et nature de l'opération déclarée, identité de la personne physique titulaire du compte et de ses mandataires ainsi que du numéro SIRET27(*) pour les entrepreneurs individuels28(*).

La direction générale des finances publiques (DGFiP) procède aux inscriptions à réception de la déclaration de l'établissement bancaire qui a procédé à l'ouverture du compte, sa modification ou sa clôture. Les éléments d'état civil des personnes sont certifiés par l'Institut national de la statistique et des études économiques (INSEE), tandis que les agents de la DGFiP utilisent le SIRENE29(*) pour certifier et mettre à jour les éléments d'identification des organismes.

Outre les déclarations relatives aux comptes bancaires et aux coffres-forts, la DGFiP reçoit et compile des données provenant à la fois :

- des organismes qui permettent la souscription de contrats de capitalisation, comme les contrats d'assurance vie, en vertu de l'article 1649 AA du CGI ;

- des administrateurs de trusts en vertu de l'article 1649 AB du même code ;

- des teneurs de compte, organismes d'assurances et autres institutions financières en vertu de l'article 1649 AC du même code.

Le FICOBA constitue donc un fichier très complet et utile pour l'administration car il permet d'associer chaque compte bancaire, coffre-fort, et autres entités citées supra à son bénéficiaire effectif.

Les agents ayant accès aux informations contenues dans le FICOBA sont nombreux : il s'agit notamment de l'administration fiscale, des officiers de police judiciaire, de certains juges, des notaires en charge d'une succession, des commissaires de justice et de certains agents de la Caf30(*).

Les informations contenues dans le FICOBA sont conservées pendant toute la durée de vie du compte et durant les dix ans qui suivent sa clôture. En revanche, il ne retrace pas les opérations effectuées dans les comptes ni le solde de ces comptes.

2. ... est renforcée par une obligation pour certains acteurs de déclarer leurs comptes ouverts, détenus, utilisés ou clos hors de France

La loi de finances pour 199031(*) a élargi les obligations déclaratives qui concernaient les comptes en France aux comptes à l'étranger détenus par des personnes domiciliées ou établies en France. Cette évolution est la conséquence logique de l'internationalisation du réseau bancaire et de la facilité croissante de mobilité des capitaux. Ainsi, le FICOBA se trouve également alimenté par les informations relatives aux titulaires de comptes à l'étranger.

Ces dispositions sont codifiées dans le deuxième alinéa de l'article 1649 A du CGI qui étend l'obligation déclarative aux comptes ouverts, détenus, utilisés ou clos à l'étranger par les personnes physiques et certaines personnes morales, domiciliées ou établies en France.

Aux termes de ces dispositions, l'obligation déclarative incombe aux acteurs suivants, lorsqu'ils sont domiciliés ou établis en France :

- les personnes physiques ;

- les associations ;

- les sociétés n'ayant pas la forme commerciale.

L'administration fiscale définit32(*) les sociétés qui n'ont pas la forme commerciale à partir de leur organisation juridique et de leur régime fiscal. Ainsi, la doctrine indique que les sociétés ayant la forme suivante ne sont pas soumises à l'obligation de déclaration des comptes à l'étranger :

- les sociétés anonymes (SA) ;

- les sociétés à responsabilité limitée (SARL) ;

- les entreprises unipersonnelles à responsabilité limitée (EURL) ;

- les sociétés en commandite par actions (SCA) ;

- les sociétés en nom collectif (SNC) ;

- les sociétés en commandite simple (SCS).

En revanche, le Bulletin officiel des finances publiques (Bofip) donne une liste indicative des structures devant se soumettre à une telle déclaration. Ainsi, entrent notamment dans le champ d'application du deuxième alinéa de l'article 1649 A du code général des impôts :

- des sociétés de fait et des indivisions ;

- des sociétés en participation ;

- des sociétés civiles quel que soit leur objet : sociétés civiles professionnelles (SCP), sociétés civiles de moyens (SCM), sociétés civiles immobilières de gestion ou de construction-vente, sociétés civiles de placement immobilier (SCPI), sociétés civiles à objet agricole, groupements agricoles d'exploitation en commun (GAEC), groupements fonciers agricoles (GFA), groupements forestiers ou encore exploitations agricoles à responsabilité limitée (EARL) ;

- des groupements d'intérêt économique (GIE) dès lors que leur objet n'est pas commercial ainsi que, dans les mêmes conditions, les groupements européens d'intérêt économique (GEIE) ;

- des établissements de sociétés étrangères n'ayant pas la forme commerciale.

La déclaration doit contenir les informations permettant l'identification des comptes, du déclarant, du titulaire du compte et du bénéficiaire de la procuration.

Les comptes visés par cette obligation déclarative sont ceux qui ont été ouverts, détenus, utilisés ou clos au cours de l'année ou de l'exercice par le déclarant. La doctrine fiscale précise les termes de détention et d'utilisation d'un compte :

- un compte est réputé être détenu dès lors que le titulaire en est titulaire, cotitulaire, bénéficiaire économique ou ayant droit économique ;

- un compte est réputé avoir été utilisé par le déclarant dès lors que celui-ci a effectué au moins une opération de crédit ou de débit pendant la période visée par la déclaration.

La notion d'utilisation a, en outre, été précisée par le Conseil d'État33(*). Il a ainsi été jugé qu'un compte est réputé être utilisé seulement si le contribuable a effectué au moins une opération de crédit ou de débit sur ce compte. Par conséquent, les opérations de crédit qui se bornent à inscrire sur le compte les intérêts produits par les sommes déjà déposées au titre des années précédentes, et les opérations de débit correspondant au paiement des frais de gestion pour la tenue du compte, ne constituent de telles opérations.

B. L'EXPLOITATION DU FICOBA EST CLÉ POUR L'EFFICACITÉ DU DISPOSITIF LCB-FT MAIS IL RESTE DÉPOURVU D'INFORMATIONS RELATIVES AUX COMPTES BANCAIRES ÉTRANGERS DES SOCIETES COMMERCIALES

1. Les autorités impliquées dans la LCB-FT doivent bénéficier d'une habilitation législative afin d'obtenir communication des données issues du FIBOCA

Parmi les professions les plus exposées aux risques de délinquance financière, l'analyse nationale des risques (ANR) de 202334(*) du Conseil d'orientation de la lutte contre le blanchiment de capitaux et le financement du terrorisme (COLB) cible le secteur financier comme présentant l'essentiel des risques de blanchiment de capitaux. À cet égard, l'ANR souligne l'importance de l'ouverture de l'accès au FIBOCA aux différentes autorités impliquées dans le dispositif de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT).

Il n'en demeure pas moins que l'accès au FICOBA est réglementé et trouve ses sources tant dans le droit européen que national.

D'une part, le titulaire d'un compte, mais aussi le curateur ou le tuteur du titulaire du compte ainsi que l'un des héritiers du titulaire du compte peut avoir accès aux données du fichier en question. Cette disposition trouve sa source dans l'application de l'article 15 du règlement général sur la protection des données35(*) qui consacre un droit d'accès aux données pour la personne concernée.

En outre, comme l'indique l'arrêté du 14 juin 1982 précité relatif à l'extension d'un système automatisé de gestion du FICOBA, en son article 2, les informations du fichier ne peuvent être communiquées « qu'aux personnes ou organismes bénéficiant d'une habilitation législative et dans la limite fixée par la loi ».

Néanmoins, ces personnes s'avèrent être nombreuses. En sus des autorités judiciaires, des officiers de police judiciaire agissant en application des articles 28-1 et 28-2 du code de procédure pénale et des agents de la direction générale des finances publiques (DGFiP), on retrouve en effet, par exemple :

- les agents de la direction générale des douanes et des droits indirects, en vertu des articles 64 A et 455 du code des douanes et L. 134 du livre des procédures fiscales ;

- les agents de l'Autorité des marchés financiers, visés à l'article L. 135 F du livre des procédures fiscales ;

- la Banque de France, l'Institut d'émission des départements d'outre-mer et l'Institut d'émission d'outre-mer, chargés d'assurer la centralisation des informations relatives aux titulaires de comptes, visées au deuxième alinéa de l'article 17-II de la loi n° 91-1382 du 30 décembre 1991 ;

- et les agents de la cellule de coordination chargée du traitement du renseignement et de l'action contre les circuits financiers clandestins (Tracfin) en application de l'article L. 561-27 du code monétaire et financier.

L'article 4 de l'arrêté du 14 juin 1982 mentionné supra détaille l'ensemble des entités autorisées à demander et recevoir des informations contenues dans le FICOBA.

L'application du secret professionnel, en vertu de l'article 103 du livre des procédures fiscales, peut limiter l'accès au FICOBA. Toutefois, il est possible, dans de nombreux cas prévus par la loi, d'y déroger.

2. L'exonération des sociétés commerciales de l'obligation de déclarer leurs comptes étrangers limite, de fait, le pouvoir d'enquête de ces autorités

Depuis la levée complète du contrôle des changes, intervenue le 1er juillet 1990, les personnes physiques résidant en France ont la possibilité de transférer librement des capitaux à l'étranger et d'y détenir des avoirs.

C'est cette évolution qui a conduit le législateur à instituer, en contrepartie, l'obligation de déclaration annuelle des comptes ouverts, utilisés ou clos à l'étranger par les personnes domiciliées ou établies en France.

Il ressort des débats parlementaires d'alors que cette initiative visait à éviter que la suppression des restrictions aux mouvements de capitaux ne favorise la fraude.

Le droit actuel n'impose pas aux sociétés commerciales les mêmes obligations déclaratives qu'aux autres types de sociétés, de sorte qu'il résulte du dispositif actuel une différence de traitement de nature à limiter la traçabilité des flux financiers internationaux, d'autant plus que les entités commerciales s'avèrent être davantage susceptibles de détenir des comptes à l'étranger dans le cadre de montage financiers complexes.

En outre, il convient de souligner que depuis le 1er janvier 2024, l'obligation de déclarer les portefeuilles d'actifs numériques ouverts, détenus, utilisés ou clos à l'étranger, a été étendue à toutes les personnes ou entités juridiques domiciliées ou établies en France, y compris aux sociétés commerciales36(*).

Dès lors, force est de constater que le droit existant prévoit d'exonérer les sociétés commerciales domiciliées ou établies en France de l'obligation de déclarer leurs comptes bancaires à l'étranger, mais les assujettit à l'obligation de déclarer leurs comptes d'actifs numériques à l'étranger.

C. L'ADMINISTRATION FISCALE DISPOSE DU DROIT DE TRANSMETTRE À TRACFIN TOUTES LES INFORMATIONS UTILES À SA MISSION

Le droit existant prévoit, à l'article L. 561-27 du code monétaire et financier (CMF), que les administrations de l'État, les collectivités territoriales, les établissements publics, les organismes de protection sociale et toute personne chargée d'une mission de service public envoient à Tracfin les informations nécessaires à sa mission.

Le service de renseignement économique et financier peut, en outre et selon le même article du CMF, demander aux mêmes acteurs chargés d'une mission de service public de lui transmettre les informations nécessaires à l'accomplissement de sa mission.

Par conséquent, les administrations de l'État, en particulier l'administration fiscale, sont habilitées à envoyer toute information à Tracfin qui permettrait au service d'accomplir sa mission.

Les administrations et les personnes chargées d'une mission de service public ne sont en revanche pas soumises au même type d'obligation de déclaration de soupçon que celles mentionnées à l'article L. 561-2 du CMF. En effet, ces dernières ne sont tenues d'effectuer une déclaration que si elles constatent que « les sommes inscrites dans leurs livres ou les opérations portant sur [ces] sommes » proviennent ou pourraient probablement provenir « d'une infraction passible d'une peine privative de liberté supérieure à un an ou sont liées au financement du terrorisme37(*) ».

Le législateur, supposant une volonté d'entraide entre Tracfin et les personnes chargées d'une mission de service public, a permis que les échanges d'information entre ces entités servent, de façon très large, à l'accomplissement des missions du service.

II. LE DISPOSITIF PROPOSÉ : IMPOSER AUX SOCIÉTÉS COMMERCIALES DE DÉCLARER LEURS COMPTES À L'ÉTRANGER ET PERMETTRE À L'ADMINISTRATION FISCALE DE DÉCLARER LES ANOMALIES REPÉRÉES À TRACFIN

A. OBLIGER LES SOCIÉTÉS COMMERCIALES À DÉCLARER LEURS COMPTES À L'ÉTRANGER

L'article 4 de la proposition de loi, en son 1°, supprime dans l'article 1649 A du code général des impôts la mention exonérant les sociétés commerciales, domiciliées ou établies en France, de la déclaration de l'ouverture, la détention, l'utilisation ou la clôture des comptes qu'elles détiennent à l'étranger.

Ainsi, l'adoption de l'article viendrait remettre au même niveau les obligations qui s'imposent aux sociétés n'ayant pas la forme commerciale et celles ayant forme commerciale.

Par conséquent, l'ensemble des structures juridiques listées ci-après devraient déclarer, en même temps que leur déclaration de revenus ou de résultats, les références des comptes ouvertes, détenus, utilisés ou clos à l'étranger :

- les sociétés anonymes (SA) ;

- les sociétés à responsabilité limitée (SARL) ;

- les entreprises unipersonnelles à responsabilité limitée (EURL) ;

- les sociétés en commandite par actions (SCA) ;

- les sociétés en nom collectif (SNC) ;

- les sociétés en commandite simple (SCS).

B. LA CRÉATION D'UN NOUVEAU MOTIF DE DÉCLARATION À TRACFIN POUR L'ADMINISTRATION FISCALE

Le 2° de l'article 4 ajoute un alinéa à l'article 1649 A du code général des impôts. Il prévoit que l'administration fiscale peut transmettre à Tracfin, dans les conditions fixées par un décret en Conseil d'État, les incohérences ou les éléments susceptibles de caractériser un risque de fraude, de blanchiment ou de financement du terrorisme repérés lors des déclarations de comptes à l'étranger.

Cette possibilité viendrait ainsi s'ajouter à celle, de portée plus générale, déjà prévue dans l'article L. 561-27 du code monétaire et financier. En effet, la lutte contre la fraude, le blanchiment de capitaux et le financement du terrorisme constitue l'une des missions constitutives de Tracfin : le 4° de l'article R. 562-3 du code monétaire et financier dispose que Tracfin participe « à l'étude des mesures à mettre en oeuvre pour faire échec aux circuits financiers clandestins, au blanchiment de l'argent et au financement du terrorisme ».

III. LA POSITION DE LA COMMISSION DES FINANCES : À CE STADE, ADAPTER L'ENTRÉE EN VIGUEUR D'UN DISPOSITIF DONT LES EFFETS DEVRONT ÊTRE PLEINEMENT MESURÉS AVANT SON ÉVENTUELLE ADOPTION

A. L'UTILITÉ DE LA DÉCLARATION DES COMPTES À L'ÉTRANGER SE HEURTE NÉANMOINS À SON APPLICATION OPÉRATIONNELLE

1. L'obtention de ces nouvelles informations pourrait faciliter le contrôle de l'administration fiscale

Comme l'indique la direction générale des finances publiques (DGFiP) dans ses réponses aux questions du rapporteur, « [la direction], par principe, souhaite obtenir toujours davantage d'informations pour permettre de réaliser ses contrôles, et donc l'information sur les comptes à l'étranger serait une donnée supplémentaire intéressante. »

La facilité qui existe, aujourd'hui, pour les personnes physiques comme les personnes morales, d'ouvrir des comptes à l'étranger et d'y faire transiter des capitaux, tend ainsi à faciliter le transfert de sommes frauduleuses ou blanchies avant que les autorités n'aient la capacité de les saisir.

Lors de l'audition de la DGFiP, le service de la sécurité juridique et du contrôle fiscal (SJCF) a fait part de l'émergence d'un schéma de fraude prenant de l'ampleur : la liaison directe de terminaux de paiement par carte bancaire vers des comptes à l'étranger. Certains commerçants peuvent ainsi ne déclarer qu'une partie de leurs revenus en France et dissimuler la part de chiffre d'affaires qu'ils souhaitent directement à l'étranger.

Ce schéma de fraude semble plutôt concerner les petits commerces et permettre le blanchiment de basse intensité dans certains cas.

Au niveau des entreprises de taille intermédiaire ou des grands groupes, de même, l'existence de nombreux comptes à l'étranger facilite la mise en oeuvre de schémas financiers complexes. Ainsi, l'absence de connaissance par l'administration fiscale des comptes à l'étranger de ces sociétés commerciales réduit sa capacité d'action et de contrôle.

Cette nouvelle obligation pourrait ainsi grandement faciliter le travail de contrôle et d'enquête de l'administration fiscale.

2. La nécessité de prévoir une entrée en vigueur différée pour permettre aux services de traiter ces nouvelles informations

Les échanges avec le SJCF ont montré que la mise en oeuvre opérationnelle du dispositif demanderait cependant une adaptation importante pour l'administration, qui prendrait un certain temps.

D'une part, il faudra renouveler et adapter les modalités déclaratives des sociétés commerciales, en adaptant les formulaires et les systèmes informatiques.

D'autre part, il conviendra de mettre sur pied une base de données sécurisée, fiable et ergonomique pour que l'ensemble de ces informations soient exploitables par l'administration.

Enfin, il faudra probablement recruter ou former des personnels en vue du stockage, du traitement et de l'exploitation des nouvelles données qui seraient massives : en France, en 2022, 8,9 millions d'unités légales sont enregistrées dans le répertoire SIRENE38(*) dans les secteurs de l'industrie, de la construction, du commerce et des services.

Après échanges avec le SJCF, le rapporteur estime qu'un délai d'un an à partir de la publication du dispositif serait nécessaire pour que sa mise en oeuvre opérationnelle soit fluide et maîtrisée.

Un tel délai serait également probablement utile pour que l'ensemble des sociétés commerciales puisse répondre à cette nouvelle exigence.

Tel est l'objet de l'amendement COM-9 du rapporteur.

3. La prudence doit guider la mise en oeuvre de ce dispositif, pour éviter tout effet potentiellement négatif sur l'attractivité économique de la France

Si les auditions et les travaux menés par le rapporteur n'ont, à ce stade, pas fait ressortir de réticences majeures à l'adoption de cette disposition, plusieurs alertes l'enjoignent néanmoins à la prudence.

D'une part, les organisations professionnelles, qui représentent les sociétés commerciales qui seraient soumises à cette obligation, n'ont pas eu la possibilité de présenter les incidences concrètes que cette nouvelle disposition aurait sur leur activité. Le rapporteur souhaite ainsi continuer ses travaux pour mesurer de façon plus précise la lourdeur qu'une telle obligation déclarative pourrait constituer sur les sociétés commerciales en France. Cette précaution a été soulevée par la DGFiP lors de ses réponses au rapporteur.

D'autre part, les risques de réduction de l'attractivité économique de la France en lien avec cette nouvelle obligation déclarative ne sont pas quantifiés à ce stade. Il conviendrait de s'assurer que la balance entre le bénéfice attendu et les effets économiques conjoints plaide bien pour l'adoption d'une telle disposition.

Lors de l'adoption, en loi de finances pour 1980, de la disposition obligeant l'ensemble des entités juridiques à l'exception des sociétés ayant la forme commerciale à déclarer leurs comptes à l'étranger, le rapporteur général de la commission des finances du Sénat, M. Roger Chinaud, avait porté un amendement qui la supprimait. Cet amendement avait d'ailleurs été adopté, contre l'avis du gouvernement. Le rapporteur général précisait alors que « la déclaration automatique des comptes ouverts, utilisés ou clos à l'étranger, ferait peser une suspicion de fraude sur l'ensemble des personnes qui souhaitent utiliser les possibilités qui leur sont légalement offertes par la libération des mouvements de capitaux.39(*) »

Il apparaît ainsi que, dès l'origine, des réticences quant à la présomption de fraude qui pèserait sur les acteurs tenus à la déclaration avaient été exprimées. Il en est de même aujourd'hui : l'intégration des sociétés commerciales dans le champ du deuxième alinéa de l'article 1649 A risque de faire peser sur ces dernières une présomption de participation à des schémas de fraude et de blanchiment. Le risque d'une perte d'attractivité pour les sociétés commerciales d'une implantation en France doit ainsi être objectivé.

Cependant, comme indiqué précédemment, il existe déjà une obligation de déclaration des portefeuilles de crypto-actifs détenus à l'étranger40(*) pour l'ensemble des entités juridiques. Cette obligation ne semble pas avoir constitué un frein au développement de ces produits financiers pour les acteurs domiciliés en France depuis sa mise en oeuvre en janvier 2024.

Le rapporteur, dans l'attente d'une expertise plus approfondie, maintient ainsi la disposition modifiée par l'entrée en vigueur différée.

B. LA TRANSMISSION D'INFORMATIONS PRÉVUE PAR L'ARTICLE EST DÉJÀ SATISFAITE PAR LE DROIT EXISTANT

Comme indiqué précédemment, l'article L. 561-27 du code monétaire et financier (CMF) prévoit déjà la transmission d'informations par l'administration fiscale à Tracfin.

En outre, comme le fait remarquer Tracfin dans sa réponse au questionnaire du rapporteur, « le champ est plus large que celui prévu par la proposition de loi puisqu'elle porte41(*) sur les « sommes inscrites » ou les « opérations portant sur des sommes » et non uniquement sur des « fonds [qui] proviennent » d'une infraction42(*). »

Les modalités de transmission des informations de l'administration fiscale vers Tracfin sont donc satisfaites par le droit existant. Le service relève enfin, dans ses réponses au questionnaire du rapporteur, que « les modalités de cette transmission ne nécessitent pas d'être fixées par un décret en Conseil d'État » comme le prévoit le texte de la proposition de loi. En effet, l'article L. 561-27 du CMF ne prévoit de mesure réglementaire d'application.

Le rapporteur propose ainsi la suppression du 2° de l'article 4 de la proposition de loi, en ce qu'il est déjà satisfait.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

TITRE

IV

DISPOSITIF DE VIGILANCE RENFORCÉE

SUR LES COMPTES REBONDS

ET SUR LE CONTRÔLE DES NÉOBANQUES

ARTICLE

5

Définition du compte rebond et obligation de mise en oeuvre de

mesures de vigilance renforcées et de déclaration en cas de

soupçon

Le présent article tend, d'une part, à définir dans la loi le compte rebond comme compte de transit rapide du produit de la fraude permettant d'en dissimuler l'origine ou les bénéficiaires.

Il vise, d'autre part, pour lutter contre l'utilisation de ce type d'outils de blanchiment, à imposer aux organismes financiers de nouvelles obligations en cas de suspicion d'utilisation de leurs produits ou services comme compte rebonds.

Il est ainsi proposé que ces organismes soient tenus de mettre en oeuvre des mesures de vigilance renforcées lorsqu'ils identifient un risque en la matière au moment de l'entrée en relation et lorsqu'un compte rebond est détecté au cours de la relation d'affaires. Ils devraient dès lors déclarer le compte concerné auprès d'un registre national des comptes rebonds, dont la création est prévue par l'article 6 de la présente proposition de loi.

Néanmoins, le dispositif proposé présente plusieurs difficultés :

- il est d'abord largement satisfait, dans la mesure où le droit en vigueur contraint les organismes financiers à mettre en oeuvre des mesures de vigilance renforcées et à adresser une déclaration de soupçon à Tracfin dans un certain nombre de situations, et notamment en cas de soupçon d'utilisation d'un compte comme compte rebond ;

- les acteurs de la lutte contre le blanchiment jugent délicat de fixer dans la loi une pratique en constante évolution, au risque de voir les fraudeurs s'adapter pour contourner le cadre légal ;

- il est difficile d'identifier un risque d'utilisation d'un compte comme compte rebond dès l'entrée en relation et, en tout état de cause, il serait alors plus judicieux de refuser l'ouverture du compte.

Pour autant, l'automatisation et la sous-traitance induisant, dans une logique de réduction des coûts, une aggravation du risque d'utilisation de comptes rebonds, cet article a été réécrit sur la proposition du rapporteur.

Il vise désormais à imposer aux organismes financiers permettant à leurs clients de procéder à des opérations par le biais d'interfaces automatisées de déterminer, pour chaque type de service de paiement, les opérations qui, en raison de leur nature ou de leur montant, ne peuvent être exécutées sans avoir été préalablement examinées par un préposé.

La commission des finances a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : FACE AU RISQUE DES « COMPTES REBONDS », LA RÉGLEMENTATION ATTRIBUE AUX ORGANISMES FINANCIERS PLUSIEURS LEVIERS DE PRÉVENTION ET D'ACTION QU'ILS DOIVENT DÉSORMAIS ASSOCIER À UNE VIGILANCE ACCRUE

A. LES « COMPTES REBONDS » : UN INSTRUMENT DE BLANCHIMENT DU PRODUIT DE LA FRAUDE DONT L'USAGE PROGRESSE FORTEMENT

Également appelés « comptes taxis » ou « comptes de transit », les « comptes rebonds » sont définis par l'ACPR comme des comptes bancaires ou de paiement utilisés pour recevoir les fonds d'une victime avant de les transférer rapidement vers d'autres comptes, et notamment vers des comptes ouverts à l'étranger, dans l'objectif de dissimuler la destination réelle des fonds et de compliquer la récupération des sommes.

Cas-type d'utilisation de comptes rebonds

Source : Tracfin, Tendances et analyse des risques de blanchiment de capitaux et de financement du terrorisme en 2015

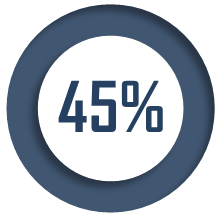

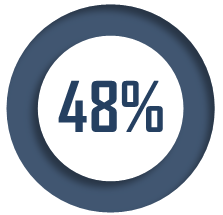

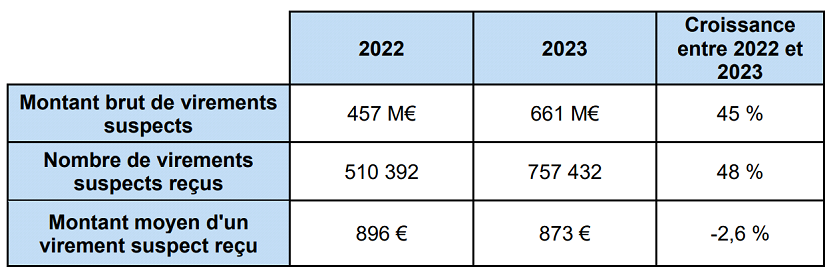

D'après une enquête menée par l'Autorité de contrôle prudentiel et de régulation (ACPR) et publiée en juillet 2025, 661 millions d'euros de virements reçus ont été identifiés « a minima comme suspects » par les organismes financiers interrogés en 2023, en progression de 45 % sur un an43(*). Le montant moyen des virements suspects reçus, lui, resterait stable, à un niveau légèrement inférieur à 900 €.

Volume des virements suspects en 2022 et 2023

Source : ACPR, Rapport sur la prévention des comptes rebonds pour le blanchiment d'escroqueries et autres fraudes, zones de vulnérabilités appelant une attention particulière des organismes financiers les plus exposés à ce risque, juillet 2025

Concrètement, plusieurs éléments peuvent conduire à soupçonner le recours à des pratiques frauduleuses, à savoir :

- la réception d'une demande de rappel du virement par son émetteur ;

- une réquisition judiciaire ou une demande des autorités ;

- une détection par le dispositif interne de surveillance de l'organisme intéressé.

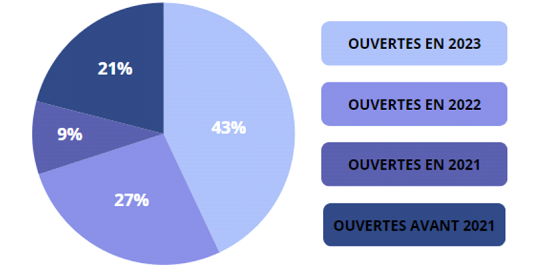

Au cours de l'année 2023, les données collectées par l'ACPR révèlent que 71 274 relations d'affaires ont fait l'objet d'une clôture de compte « suite à un évènement matérialisant le soupçon que leur compte aurait reçu des virements suspects », ce qui représente 1,06 % des nouvelles entrées en relation de 2023. 33 % de ces clôtures sont intervenues dans les trois mois ayant suivi l'ouverture du compte et 32 % d'entre elles plus d'un an après l'ouverture. Au total, en 2023, 982 millions d'euros ont transité sur les comptes ainsi clôturés sans avoir été ni immobilisés, ni saisis, ni restitués.

En outre, 43 % des relations d'affaires récipiendaires de virements suspects en 2023 avaient été ouvertes durant l'année 2023, contre seulement 21 % avant 2021.

Ancienneté des relations d'affaires

récipiendaires

de virements suspects en 2023

Source : ACPR, Rapport sur la prévention des comptes rebonds pour le blanchiment d'escroqueries et autres fraudes, zones de vulnérabilités appelant une attention particulière des organismes financiers les plus exposés à ce risque, juillet 2025

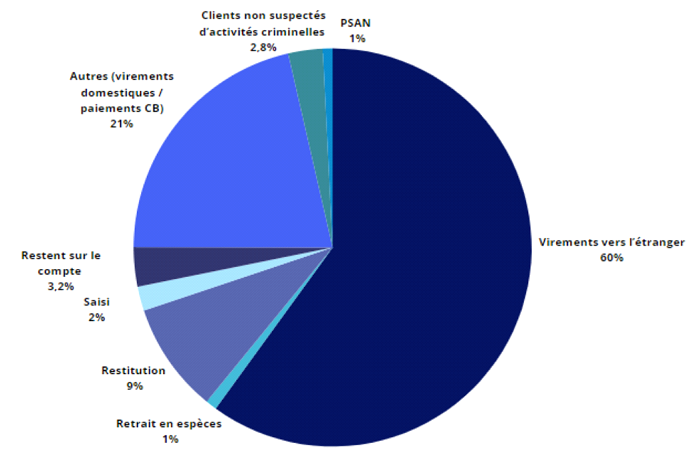

En retenant les seules 650 relations d'affaires ayant reçu le montant cumulé de demandes de rappel de virements le plus important en 2023, qui représentent 138,7 millions d'euros de virements suspects reçus, l'ACPR constate que 60 % des flux transitant sur les comptes en question ont été virés à l'étranger, principalement au sein de l'Union européenne (Luxembourg, Lituanie, Allemagne, Irlande, Belgique et Espagne) et au Royaume-Uni.

Seuls 9 % de ces flux ont été restitués aux victimes dans le cadre d'un rappel et 2 % saisis par les autorités, tandis que 3,2 % d'entre eux sont restés sur les comptes concernés à la fermeture.

Destination des flux transitant sur les

comptes

apparaissant comme suspects

Source : ACPR, Rapport sur la prévention des comptes rebonds pour le blanchiment d'escroqueries et autres fraudes, zones de vulnérabilités appelant une attention particulière des organismes financiers les plus exposés à ce risque, juillet 2025

70 % des comptes ayant reçu le montant cumulé de demandes de rappel de virement les plus importants avaient moins d'un an. In fine, 90 % d'entre eux ont été fermés par l'organisme financier concerné.

B. SI LA VIGILANCE DES ORGANISMES FINANCIERS DOIT ÊTRE RENFORCÉE, LA LOI LEUR PERMET D'ORES ET DÉJÀ DE PRÉVENIR, DE SIGNALER OU DE FAIRE CESSER L'UTILISATION DE LEURS PRODUITS ET SERVICES COMME COMPTES REBONDS

1. L'identité du client doit être vérifiée, que l'entrée en relation ait lieu en face à face ou à distance

La législation impose aux organismes financiers d'identifier leur client - et, le cas échéant, le bénéficiaire effectif - avant d'entrer en relation d'affaires avec lui et de vérifier ces éléments d'identification sur présentation de tout document écrit à caractère probant44(*).

Du reste, ces organismes sont tenus d'identifier et de vérifier dans les mêmes conditions l'identité de leurs clients occasionnels et, le cas échéant, de leurs bénéficiaires effectifs lorsqu'ils soupçonnent qu'une opération pourrait participer au blanchiment des capitaux ou au financement du terrorisme ou lorsque les opérations sont d'une certaine nature ou dépassent un certain montant45(*).

Les moyens d'identification et de

vérification de l'identité du client

avant l'entrée en

relation d'affaires

Aux termes de la réglementation, les organismes financiers identifient leur client soit par le recueil de ses nom et prénoms ainsi que de ses date et lieu de naissance lorsqu'il s'agit d'une personne physique et, lorsqu'il s'agit d'une personne morale, par le recueil de sa forme juridique, de sa dénomination, de son numéro d'immatriculation ainsi que de l'adresse de son siège social et celle du lieu de direction effective de l'activité46(*).

Pour vérifier l'identité de leurs clients, ces organismes peuvent notamment :

- recourir soit à un moyen d'identification électronique certifié ou attesté par l'Agence nationale de la sécurité des systèmes d'information (Anssi) soit à un moyen d'identification électronique délivré dans le cadre d'un schéma notifié à la Commission européenne par un État membre de l'Union européenne, à la condition que le niveau de garantie du moyen utilisé corresponde au niveau soit substantiel soit élevé fixé par l'article 8 du règlement (UE) n° 910/2014 du Parlement européen et du Conseil du 23 juillet 2014 sur l'identification électronique et les services de confiance pour les transactions électroniques au sein du marché intérieur;

- recourir à un moyen d'identification électronique présumé fiable au sens de l'article L. 102 du code des postes et des communications électroniques;

- lorsque le client est une personne physique, physiquement présente aux fins de l'identification au moment de l'établissement de la relation d'affaires, demander la présentation de l'original d'un document officiel en cours de validité comportant sa photographie et prendre une copie de ce document ;

- lorsque le client est une personne morale, dont le représentant dûment habilité est physiquement présent aux fins de l'identification au moment de l'établissement de la relation d'affaires, demander la communication de l'original ou de la copie de tout acte ou extrait de registre officiel datant de moins de trois mois ou extrait du Journal officiel, constatant la dénomination, la forme juridique, l'adresse du siège social et l'identité des associés et dirigeants sociaux, des représentants légaux ou de leurs équivalents en droit étranger - la vérification de l'identité de la personne morale pouvant également être réalisée en obtenant une copie certifiée du document directement via les greffes des tribunaux de commerce ou un document équivalent en droit étranger47(*).

Lorsque ces mesures ne peuvent être mises en oeuvre - notamment dans le cas d'une entrée en relation à distance -, les organismes financiers doivent vérifier l'identité de leur client en appliquant au moins deux mesures parmi les suivantes :

- obtenir une copie d'un document officiel en cours de validité comportant sa photographie ;

- mettre en oeuvre des mesures de vérification et de certification de la copie d'un document officiel ou d'un extrait de registre officiel par un tiers indépendant de la personne à identifier ;

- exiger que le premier paiement des opérations soit effectué en provenance ou à destination d'un compte ouvert au nom du client auprès d'un organisme financier établi dans un État membre de l'Union européenne ou dans un État partie à l'accord sur l'Espace économique européen (EEE) ou dans un pays tiers imposant des obligations équivalentes en matière de lutte contre le blanchiment des capitaux et le financement du terrorisme (LBC-FT) ;

- obtenir directement une confirmation de l'identité du client de la part d'un tiers ;

- recourir à un service certifié conforme par l'Anssi ou un organisme de certification autorisé par cette dernière au niveau de garantie substantiel des exigences relatives à la preuve et à la vérification d'identité ;

- recueillir une signature électronique avancée ou qualifiée ou un cachet électronique avancé ou qualifié valide reposant sur un certificat qualifié ou avoir recours à un service d'envoi recommandé électronique qualifié comportant l'identité du signataire ou du créateur de caché et délivré par un prestataire de service de confiance qualifié inscrit sur une liste de confiance nationale48(*).

En tout état de cause, les organismes financiers doivent identifier et vérifier l'identité des personnes agissant pour le compte du client selon les modalités décrites ci-dessus et vérifier leurs pouvoirs49(*).

Source : Commission des finances du Sénat, d'après les dispositions du code monétaire et financier

L'ACPR relève à cet égard que, parmi les 650 cas ayant reçu le montant cumulé de demandes de rappels de virements le plus important, « certains organismes financiers se sont limités à recueillir la pièce d'identité de leurs clients sans appliquer une seconde mesure requise par l'article R. 561-5-2 du code monétaire et financier en cas d'entrée en relation à distance »50(*).

Par ailleurs, le code monétaire et financier dispose qu'avant d'entrer en relation d'affaires, les organismes financiers recueillent les informations relatives à l'objet et à la nature de cette relation et tout autre élément d'information pertinent et qu'ils actualisent ces informations pendant toute la durée de la relation d'affaires51(*). Au cours de celle-ci, ils doivent exercer, dans la limite de leurs droits et obligations, une vigilance constante et pratiquer un examen attentif des opérations effectuées en veillant à ce qu'elles soient cohérentes avec la connaissance actualisée qu'ils ont de la relation d'affaires52(*).

Lorsqu'un organisme financier n'est pas en mesure de satisfaire à ces obligations, il ne doit exécuter aucune opération, quelles qu'en soient les modalités, n'établir ni ne poursuivre aucune relation d'affaires et peut transmettre à Tracfin une déclaration de soupçon53(*) (voir infra).

2. En fonction du niveau de risque, des mesures de vigilance doivent être déployées par les organismes financiers

En sus des mesures de vigilance simplifiées rappelées ci-avant54(*), les organismes financiers appliquent des mesures de vigilance complémentaires à l'égard de leur client dans certaines situations :

- lorsque le client ou, le cas échéant, son bénéficiaire effectif est une personne exposée à des risques particuliers en raison des fonctions politiques, juridictionnelles ou administratives qu'il exerce ou a exercées ou de celles qu'exercent ou ont exercées des membres directs de sa famille ou des personnes connues pour lui être étroitement associées ou le devient en cours de relations d'affaires ;