PREMIÈRE PARTIE - ANALYSE DU SCÉNARIO MACROÉCONOMIQUE

I. UN SCÉNARIO MACROÉCONOMIQUE RAISONNABLE...

A. UN SCÉNARIO DE CROISSANCE RAISONNABLE EN 2018 ET MODÉRÉMENT OPTIMISTE EN 2019

Depuis le début de l'année 2017, l'économie française s'oriente vers une reprise plus vigoureuse qu'escompté .

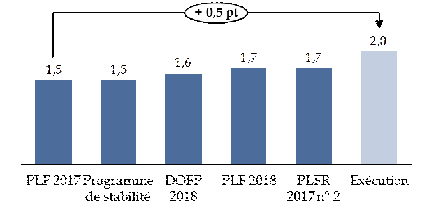

Comparaison des prévisions de croissance et de l'exécution pour l'année 2017

(taux d'évolution en volume)

Source: commission des finances du Sénat

Déjouant les prévisions, le produit intérieur brut (PIB) a ainsi progressé de 2,0 % l'an dernier, après plusieurs années décevantes.

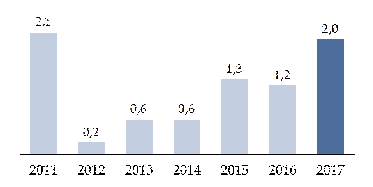

Taux de croissance de la France depuis 2011

(taux d'évolution en volume)

Source: commission des finances du Sénat

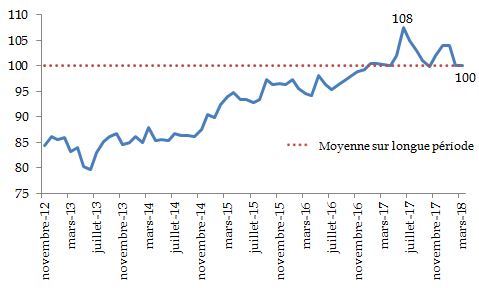

En ce début d'année, les principaux indicateurs conjoncturels tendent à confirmer la solidité de la reprise.

Ainsi, l'indicateur synthétique du climat des affaires, calculé à partir des résultats des enquêtes de conjoncture, demeure sensiblement au-dessus de sa moyenne sur longue période, à un niveau proche de celui atteint avant le déclenchement de la crise financière.

Indicateur synthétique du climat des affaires

Source : commission des finances du Sénat (d'après la publication mensuelle de l'Insee)

Sur le plan extérieur, les entreprises françaises devraient cette année encore bénéficier du dynamisme retrouvé du commerce mondial.

Évolution de la demande mondiale adressée à la France

(en %)

Source : commission des finances du Sénat

(d'après : Trésor-éco, « Perspectives

mondiales au

printemps 2018 », n° 218, mars 2018)

S'agissant des ménages, si l'indicateur synthétique de confiance n'a pas retrouvé le point haut atteint en juin dernier, il semble aujourd'hui stabilisé autour de sa moyenne sur longue période.

Indicateur synthétique de confiance des ménages

Source : commission des finances du Sénat (d'après l'enquête mensuelle de conjoncture de l'Insee auprès des ménages)

Enfin, le profil de la croissance française apparaît favorable . En effet, à l'issue de l'exercice 2017, l'acquis de croissance 1 ( * ) pour l'année 2018 s'élève à 0,9 %, contre 0,4 % à la fin de l'année 2016. Autrement dit, même si la croissance du PIB était nulle à chaque trimestre, le taux de croissance 2018 du PIB s'établirait à 0,9 % en moyenne annuelle. En outre, une croissance du PIB de trimestre à trimestre limitée à 0,42 %, soit un rythme significativement en-deçà des niveaux enregistrés l'an passé 2 ( * ) , serait suffisante pour atteindre 2,0 % de croissance sur l'ensemble de l'année.

Dans ce contexte porteur, le présent projet de programme de stabilité est, sans surprise, marqué par une révision à la hausse de la prévision de croissance pour l'année 2018 , qui s'établit désormais à 2,0 %, contre 1,7 % initialement.

Comparaison des prévisions de croissance pour l'année 2018

(taux d'évolution en volume)

Source : commission des finances du Sénat

L'hypothèse retenue par le Gouvernement apparaît tout à fait raisonnable , à un niveau légèrement inférieur à la moyenne des estimations des organisations internationales et des principaux instituts de conjoncture, qui ont également réévalué leurs prévisions.

Il peut toutefois être noté que le profil infra-annuel de la croissance française devrait être davantage heurté cette année, compte tenu de l'effet de calendrier marqué des mesures en prélèvements obligatoires sur les ménages adoptées à l'automne dernier . En effet, ainsi que le rappelle l'Insee, « les hausses de prélèvements obligatoires seront plutôt concentrées au premier semestre, tandis qu'une partie des baisses n'interviendra qu'en fin d'année » 3 ( * ) . L'Insee anticipe ainsi une croissance du PIB limitée à 0,4 % au premier comme au deuxième trimestre de l'année, en lien avec le fléchissement temporaire du pouvoir d'achat des ménages « sous l'effet notamment de la fiscalité indirecte » 4 ( * ) . En toute logique, un rebond devrait toutefois être observé lors des deux derniers trimestres de l'année 5 ( * ) , le pouvoir d'achat des ménages se redressant sous le double effet de la réduction de la taxe d'habitation pour 80 % des foyers et de la suppression du reliquat de cotisations d'assurance chômage prévue pour les salariés en octobre.

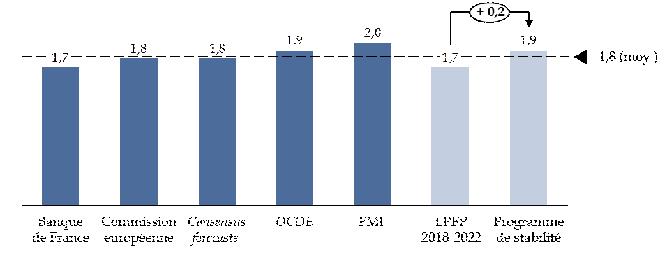

La prévision de croissance pour l'année 2019, fixée à 1,7 % dans le cadre de la loi de programmation des finances publiques pour les années 2018 à 2022, est également revue à la hausse (1,9 %).

Contrairement à la prévision de croissance pour l'année 2018, elle se situe dans la fourchette haute des estimations disponibles.

Comparaison des prévisions de croissance pour l'année 2019

(taux d'évolution en volume)

Source : commission des finances du Sénat

Sur la période 2020-2022, il est fait l'hypothèse que la croissance française restera stable à 1,7 %. Par rapport à la loi de programmation précitée, seule la prévision de croissance pour 2022 a été modifiée légèrement à la baisse (1,7 %, contre 1,8 % précédemment).

À un horizon aussi lointain, l'évaluation des hypothèses de croissance retenues par le Gouvernement repose moins sur l'analyse des indicateurs conjoncturels que sur l'appréciation portée sur la position dans le cycle et le potentiel de croissance de l'économie française, qui restent soumis à de fortes incertitudes.

|

L'écart de production et la croissance potentielle : des incertitudes croissantes La position de l'économie dans le cycle est traditionnellement appréhendée à l'aide du concept d' écart de production , qui représente la différence entre le PIB effectif et le niveau d'activité « soutenable » sur longue période sans provoquer de déséquilibre sur les marchés des biens et du travail, appelé PIB potentiel. L'écart de production constitue ainsi en bas de cycle une estimation du « potentiel de rebond » de l'économie et, en haut de cycle, de son niveau de « surchauffe ». Chaque année, l'évolution de l'écart de production dépend de l'écart entre la croissance effective et la croissance potentielle : si la croissance effective est inférieure à la croissance potentielle, l'écart de production se creuse ; inversement, si la croissance effective est supérieure à la croissance potentielle, le « potentiel de rebond » de l'économie diminue. Dans ce cadre, la croissance potentielle, qui correspond au taux d'évolution du PIB potentiel, joue le rôle d'un « limitateur de vitesse » : une fois l'écart de production résorbé, la croissance effective doit se rapprocher de la croissance potentielle. Autrement dit, la croissance effective ne peut durablement s'écarter de la croissance potentielle. Toutefois, ces deux grandeurs ne peuvent être directement observées et sont difficiles à estimer . Entre 2004 et 2014, les estimations de l'écart de production ont ainsi fait l'objet d'importantes révisions, à hauteur en moyenne de 0,9 point pour la Commission européenne, de 1,3 point pour le Fonds monétaire international et de 2 points pour l'OCDE 6 ( * ) . En période de reprise, l'incertitude est particulièrement forte, dans la mesure où il est très difficile d'identifier si les ruptures intervenues durant la crise étaient de nature conjoncturelle ou structurelle . Or, les indicateurs traditionnellement utilisés pour ce faire donnent actuellement des résultats contradictoires . Alors que l'économie européenne est supposée avoir épuisé son potentiel de rebond, les indicateurs macroéconomiques traditionnels de « surchauffe » (inflation, dynamique des salaires) restent atones - ce qui conduit la Banque centrale européenne à s'interroger sur l'existence d'une « capacité de rebond » supplémentaire 7 ( * ) . À l'inverse, ainsi que le relève le Haut Conseil des finances publiques dans son avis, les indicateurs conjoncturels de tensions sur l'appareil de production (taux d'utilisation des capacités, difficultés de recrutement, etc.) « sont établis nettement au-dessus de leur moyenne de long terme » et « peuvent conduire à considérer que l'économie est plus proche de la fermeture de son écart de production qu'estimé jusqu'à présent, voire que celui-ci est déjà positif » 8 ( * ) . |

Dans la mesure où les estimations de la croissance potentielle et de l'écart de production initial retenues par le Gouvernement n'ont pas été modifiées , le lecteur est invité à se reporter à l'analyse approfondie produite par votre rapporteur général dans le cadre du rapport sur la loi de programmation des finances publiques 2018-2022 9 ( * ) .

En tout état de cause, il peut être observé que le scénario de croissance 2020-2022 retenu par le Gouvernement se situe à un niveau intermédiaire entre ceux du Fonds monétaire international (plus optimiste) et ceux du Consensus forecasts (plus pessimiste).

Scénarios d'évolution de la croissance française sur la période 2020-2022

(taux d'évolution en volume)

|

2020 |

2021 |

2022 |

|

|

Scénario gouvernemental |

1,7 |

1,7 |

1,7 |

|

Consensus forecasts (avril 2018) |

1,6 |

1,6 |

1,5 |

|

FMI (septembre 2017) |

1,9 |

1,9 |

1,8 |

Source : commission des finances du Sénat

* 1 À titre de rappel, l'Insee définit l'acquis de croissance d'une variable pour une année N comme « le taux de croissance de la variable entre l'année N-1 et l'année N que l'on obtiendrait si la variable demeurait jusqu'à la fin de l'année N au niveau du dernier trimestre connu ».

* 2 0,7 % au premier trimestre, 0,5 % au troisième trimestre et 0,6 % au deuxième et au dernier trimestre.

* 3 Insee, « La France garde la cadence », note de conjoncture, décembre 2017, p. 96.

* 4 Insee, « Investissement tonique, consommation en demi-teinte », note de conjoncture, mars 2018, p. 13.

* 5 À titre d'illustration, si l'Insee n'a pas encore publié ses prévisions pour les deux derniers trimestres de l'année 2018, l'Observatoire français des conjonctures économiques (OFCE) anticipe une croissance du PIB de 0,5 % au troisième trimestre et de 0,7 % au dernier trimestre, contre respectivement 0,3 % et 0,4 % lors des deux premiers trimestres. Cf. OFCE, « La fin d'un cycle ? Perspectives économiques de l'OFCE », 12 avril 2018.

* 6 Commission européenne, « An assessment of the relative quality of the EU output gap estimates », décembre 2015.

* 7 Cf. Benoît Coeuré, « Scars that never were? Potential output and slack after the crisis », 12 avril 2018.

* 8 Haut Conseil des finances publiques, avis n° HCFP-2018-1 relatif aux prévisions macroéconomiques associées au programme de stabilité pour les années 2018 à 2022, 13 avril 2018, p. 17.

* 9 Rapport n° 56 (2017-2018) d'Albéric de Montgolfier sur le projet de loi de programmation des finances publiques pour les années 2018 à 2022, fait au nom de la commission des finances et déposé le 31 octobre 2017, p. 12 et s.