N° 650

SÉNAT

SESSION EXTRAORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 10 juillet 2019 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) préparatoire au débat d' orientation des finances publiques (DOFP) pour 2020 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

PREMIÈRE PARTIE - LES ORIENTATIONS DES FINANCES PUBLIQUES POUR 2020

L'article 48 de la loi organique relative aux lois de finances (LOLF) prévoit qu'« en vue de l'examen et du vote du projet de loi de finances de l'année suivante par le Parlement, le Gouvernement présente, au cours du dernier trimestre de la session ordinaire, un rapport sur l'évolution de l'économie nationale et sur les orientations des finances publiques ».

Si le rapport transmis par le Gouvernement en vue du débat d'orientation des finances publiques (DOFP) reste modeste quant à la précision des informations qui y figurent, différentes observations peuvent être formulées.

1. Un scénario macroéconomique inchangé qui demeure crédible

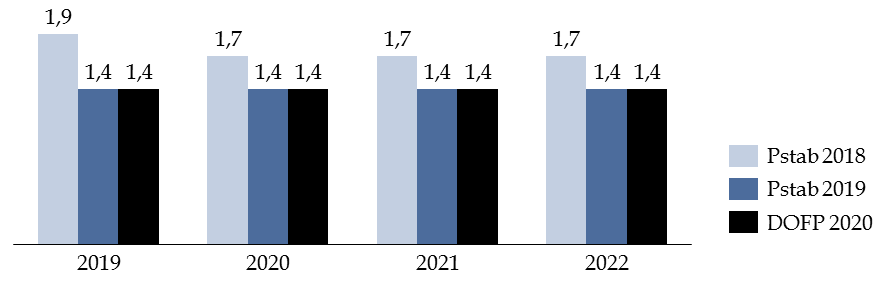

Alors que le programme de stabilité 2019 avait été marqué par une révision à la baisse du scénario de croissance gouvernemental, celui-ci demeure inchangé dans le cadre du DOFP.

La croissance en volume du produit intérieur brut (PIB) s'élèverait ainsi à 1,4 % sur l'ensemble de la période 2019-2022 .

Évolution du scénario de croissance du Gouvernement

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

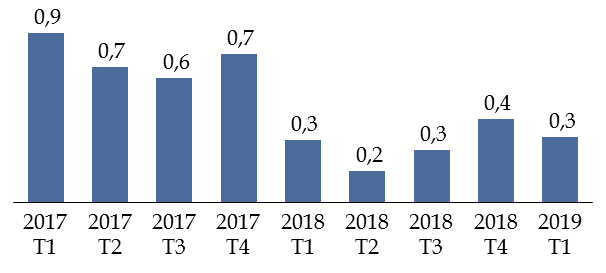

Ainsi que l'avait souligné votre rapporteur général lors de l'examen du programme de stabilité 2019, ce scénario suppose une croissance de trimestre à trimestre très légèrement inférieure à 0,4 % 1 ( * ) .

Au premier trimestre 2019, l'Insee estime toutefois que la croissance s'est établie à 0,33 % , soit un rythme qui conduirait, s'il se maintenait, à un taux de croissance annuel de 1,3 %, et non 1,4 % comme dans le scénario gouvernemental.

Croissance trimestrielle du PIB

(taux d'évolution en volume)

Source : commission des finances du Sénat

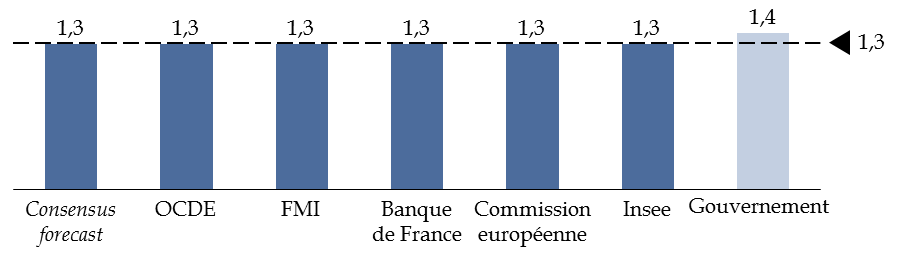

L'indicateur synthétique mensuel d'activité de la Banque de France suggère que le PIB ne progresserait que de 0,2 % au deuxième trimestre 2019. Sans surprise, les conjoncturistes font donc l'hypothèse que la croissance française sera limitée à 1,3 % en 2019 et la prévision du Gouvernement apparaît légèrement supérieure à la moyenne des estimations disponibles.

Comparaison des prévisions de croissance pour l'année 2019

(taux d'évolution en volume)

Source : commission des finances du Sénat

L'écart avec la prévision gouvernementale n'est toutefois pas très significatif sur le plan budgétaire , puisqu'une croissance inférieure de 0,1 point détériore le déficit public, en moyenne, de 0,06 point de PIB 2 ( * ) .

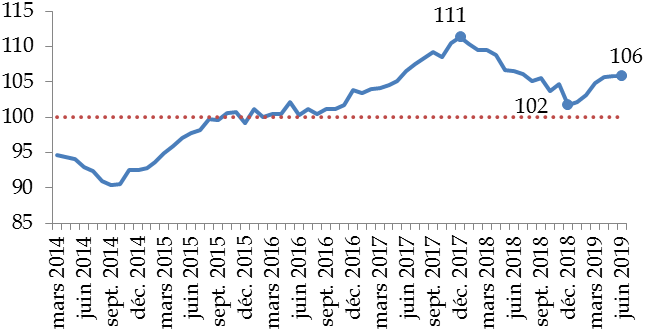

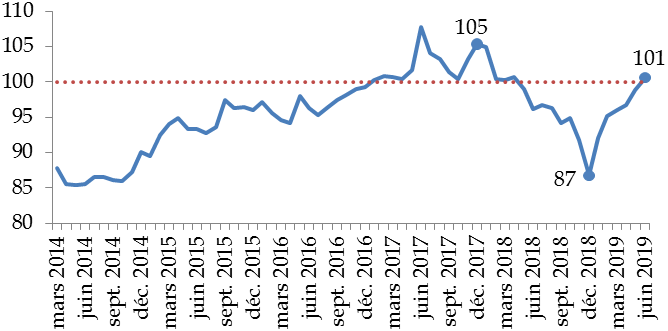

À ce stade de l'année, l'hypothèse gouvernementale reste en tout état de cause atteignable, compte tenu notamment de la bonne orientation des enquêtes de conjoncture .

L'indicateur du climat des affaires, déjà élevé, continue ainsi de s'améliorer.

Indicateur du climat des affaires en France

(indicateur normalisé de moyenne 100 et d'écart-type 10)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Surtout, alors que le rythme auquel les ménages vont décider de consommer leurs gains de pouvoir d'achat sera décisif pour la croissance française 3 ( * ) , leur niveau de confiance est, pour la première fois depuis avril 2018, repassé au-dessus de sa moyenne de longue période (100).

Indicateur synthétique de confiance des ménages en France

(indicateur normalisé de moyenne 100 et d'écart-type 10)

Source : commission des finances du Sénat (d'après les données de l'Insee)

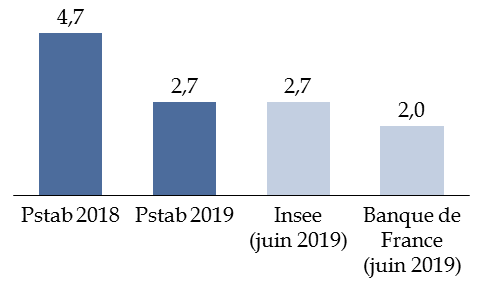

En sens inverse, le ralentissement du commerce mondial , qui constituait déjà le principal facteur sous-tendant la révision à la baisse du scénario de croissance du Gouvernement dans le cadre du programme de stabilité 2019, pourrait être plus fort qu'escompté .

Ainsi, si l'Insee continue de faire l'hypothèse d'une hausse de 2,7 % de la demande adressée à la France en 2019, la Banque de France est désormais plus pessimiste.

Évolution de la prévision de demande

adressée

à la France en 2019

(taux d'évolution)

Source : commission des finances du Sénat (d'après les documents budgétaires, la note de conjoncture « Entre risques commerciaux et soutiens budgétaires » de l'Insee et les projections macroéconomiques de la Banque de France pour la France de juin 2019)

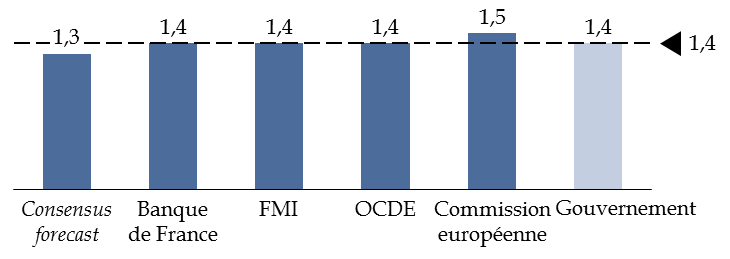

Pour 2020, l'hypothèse du Gouvernement conserve en tout état de cause un caractère central au regard des principales estimations disponibles.

Comparaison des prévisions de croissance pour l'année 2020

(taux d'évolution en volume)

Source : commission des finances du Sénat

Au total, votre rapporteur général considère donc que le scénario de croissance de court terme demeure crédible, à défaut d'être prudent.

2. Une nouvelle dégradation de la trajectoire budgétaire, du fait de l'absence de compensation intégrale des annonces postérieures au grand débat national

Si le scénario de croissance est inchangé , la trajectoire budgétaire a été actualisée par le Gouvernement.

Trajectoire budgétaire actualisée du Gouvernement

(en points de PIB, sauf indication contraire)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Solde public |

- 2,8 |

- 2,5 |

- 3,1 |

- 2,1 |

- 1,7 |

- 1,3 |

|

Solde structurel |

- 2,4 |

- 2,3 |

- 2,2 |

- 2,2 |

- 1,8 |

- 1,5 |

|

Dépense publique (*) |

55,0 |

54,4 |

53,8 |

53,2 |

52,7 |

52,1 |

|

Croissance de la dépense publique en volume (*) |

1,4 |

- 0,3 |

0,5 |

0,5 |

0,5 |

0,2 |

|

Taux de prélèvements obligatoires |

45,2 |

45,0 |

43,8 |

43,9 |

43,9 |

43,8 |

|

Dette publique |

98,4 |

98,4 |

98,9 |

98,9 |

98,3 |

97,0 |

(*) hors crédits d'impôts

Note : la trajectoire budgétaire gouvernementale neutralise la mise en place de France compétences, ce qui a pour effet de diminuer le poids de la dépense publique (- 0,3 point) et des prélèvements obligatoires (- 0,2 point) dans la richesse nationale, les flux financiers liés à la formation professionnelle étant désormais considérés comme relevant du champ des administrations publiques en comptabilité nationale.

Source : commission des finances du Sénat (d'après le rapport préparatoire au DOFP 2020)

Cette actualisation permet notamment de tenir compte des conclusions tirées par le Président de la République du grand débat national, dont le coût est estimé à 6,4 milliards d'euros en 2020 par le Gouvernement.

Coût des mesures annoncées à la suite du Grand débat national en 2020

(en milliards d'euros)

|

Baisse de l'impôt sur le revenu pour les classes moyennes |

5,0 |

|

Indexation des retraites de moins de 2 000 euros sur l'inflation |

1,4 |

|

Relèvement du minimum contributif (*) |

0,0 |

|

Reconduction de la prime exceptionnelle |

0,0 |

|

Total |

6,4 |

(*) coût négligeable en 2020.

Source : commission des finances du Sénat (d'après les réponses du Gouvernement au questionnaire adressé par votre rapporteur général)

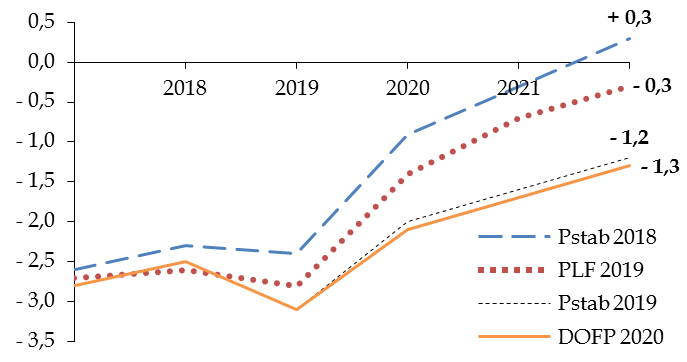

Alors que le Président de la République a « demandé au Gouvernement de mettre en oeuvre » les annonces postérieures au grand débat national en les « finançant par la suppression de certaines niches fiscales pour les entreprises, la nécessité de travailler davantage et des réductions de notre dépense publique » 4 ( * ) , il apparaît que la compensation ne sera pas intégrale . En effet, la trajectoire de redressement du solde public s'en trouvera une nouvelle fois dégradée , à hauteur de 0,1 point de PIB à compter de 2020.

Évolution de la trajectoire de redressement

du solde public entre 2017 et 2022

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Interrogé sur ce point, le Gouvernement a indiqué à votre rapporteur général que le montant des compensations pris en compte dans la trajectoire actualisée était limité à 4 milliards d'euros .

Le Gouvernement n'a toutefois pas répondu sur la nature exacte des mesures de compensation sous-jacentes , se contentant d'indiquer à ce stade que « les pistes de financement concernent notamment la révision de certaines niches fiscales et sociales les plus inefficientes », « des mesures de maitrise de la dépense toutes administrations publiques confondues » et « le décalage à 2023 de la suppression intégrale de la taxe d'habitation ».

Le montant des compensations pérennes serait dès lors limité à 1,4 milliard d'euros , puisque le Gouvernement inclut dans son estimation de 4 milliards d'euros le décalage à 2023 de la suppression intégrale de la taxe d'habitation, qui se traduit par une moindre baisse des prélèvements obligatoires de 2,6 milliards d'euros en 2022 5 ( * ) . Ce report pèsera néanmoins sur la prochaine majorité gouvernementale, qui n'aura d'autre choix que d'achever la suppression de la taxe d'habitation. À cet égard, votre rapporteur général tient à rappeler qu' il n'est pas acceptable que le Gouvernement prenne des mesures sans en assumer le coût budgétaire, ce qui n'est pas sans rappeler les pratiques de la précédente majorité .

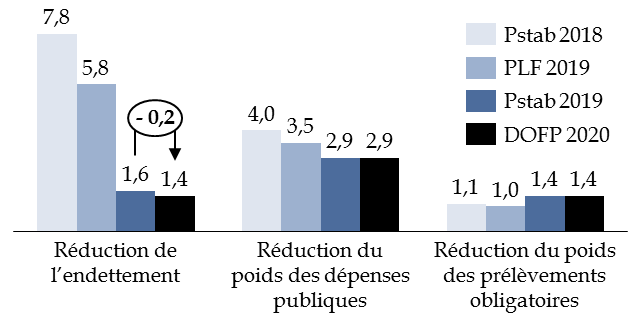

S'agissant des autres objectifs budgétaires gouvernementaux, l'absence de compensation intégrale se traduit mécaniquement par un moindre désendettement à l'horizon du quinquennat .

Évolution des objectifs budgétaires du Gouvernement pour la période 2017-2022

(en points de PIB)

Note de lecture : l'absence de neutralisation de la mise en place de France compétences conduirait à une moindre réduction du poids de la dépense publique et des prélèvements obligatoires dans le cadre du PLF 2019, du Programme de stabilité 2019 et du DOFP 2020.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Il peut être souligné que l'effet du report de la privatisation du groupe Aéroports de Paris sur la trajectoire d'endettement n'a pas été pris en compte.

L'inflexion de la part des prélèvements obligatoires dans la richesse nationale à l'issue du quinquennat (- 1,4 point) serait en revanche identique à celle prévue dans le cadre du programme de stabilité 2019 , malgré la baisse d'impôt sur le revenu pour les classes moyennes désormais intégrée à la trajectoire, pour un montant de 5 milliards d'euros.

En l'absence de modification des hypothèses d'élasticité des prélèvements obligatoires à l'activité, des hausses d'impôts sont donc venues compenser l'effet de la diminution de l'impôt sur le revenu pour les classes moyennes sur le poids des prélèvements obligatoires en 2022. Si le rapport préparatoire au DOFP est malheureusement insuffisamment détaillé pour discerner avec précision les facteurs à l'oeuvre, il devrait s'agir :

- d'une part, de la révision de certaines niches fiscales, dont le rendement exact reste inconnu ;

- d'autre part, du décalage d'un an de la suppression complète de la taxe d'habitation , qui doit se traduire par une moindre baisse des prélèvements obligatoires de 2,6 milliards d'euros en 2022 par rapport au programme de stabilité 2019, ainsi que cela a été précédemment évoqué.

En 2022, le poids des prélèvements obligatoires dans la richesse nationale resterait en tout état de cause sensiblement supérieur à celui observé avant la crise financière (+ 1,5 point) et s'établirait à un niveau comparable à 2012 (- 0,1 point).

Évolution anticipée de la part des prélèvements obligatoires dans le PIB

(en points de PIB)

Note de lecture : l'absence de neutralisation de la mise en place de France Compétences aboutirait à augmenter le taux de prélèvements obligatoires de 0,2 point en fin de période.

Source : commission des finances du Sénat (d'après l'Insee et le rapport préparatoire au DOFP)

3. Une trajectoire budgétaire qui risque de marginaliser la France au sein de la zone euro

Ainsi que l'a déjà souligné votre rapporteur général dans le cadre de l'examen du projet de loi de règlement du budget et d'approbation des comptes de l'État 2018 6 ( * ) , le choix du Gouvernement de reporter le redressement des comptes publics risque de fragiliser un peu plus encore la situation française au sein de la zone euro .

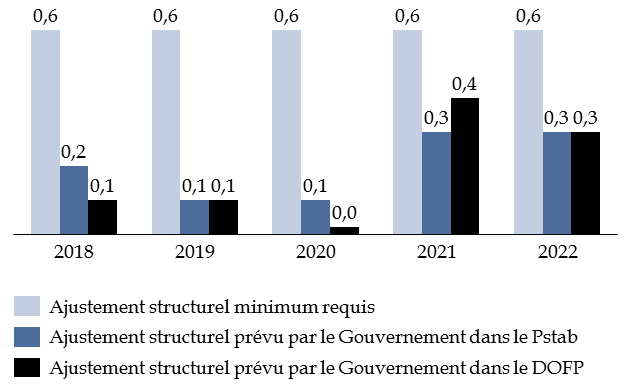

Tout d'abord, même si la France pourra sans doute une nouvelle fois compter sur la « bienveillance » des institutions européennes, il doit être souligné que la trajectoire budgétaire actualisée s'écarte un peu plus encore des règles budgétaires européennes - alors même qu'à l'issue de l'exercice 2018, le Gouvernement a déjà épuisé ses marges de manoeuvre au regard de la règle de déficit structurel 7 ( * ) .

Comparaison de la réduction du déficit

structurel requise

par les règles budgétaires

européennes avec celle prévue

par le Gouvernement

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires)

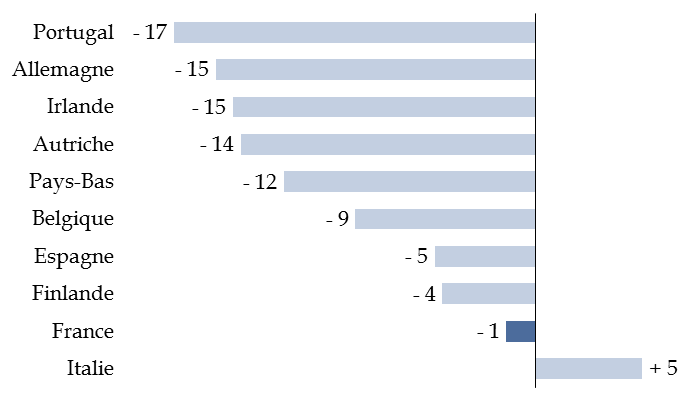

Surtout, ce choix aura pour conséquence de nourrir la divergence de notre trajectoire d'endettement par rapport au reste de la zone euro , comme déjà souligné lors de l'examen du programme de stabilité 2019 8 ( * ) .

Évolution prévisionnelle du taux d'endettement sur la période 2017-2022

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'avril 2019 du FMI pour les autres pays de la zone euro)

4. Une trajectoire budgétaire dont la crédibilité interroge

Aussi modeste soit-elle, la trajectoire de redressement des comptes publics du Gouvernement reste sujette à caution .

Pour l'exercice en cours, la Cour des comptes a récemment fait état 9 ( * ) d'un risque de dépassement de l'ordre de 4 milliards d'euros sur la norme de dépenses pilotables de l'État , laquelle a été abaissée de 1,5 milliard d'euros pour compenser une partie du coût des mesures mises en oeuvre en décembre dernier à la suite de la crise des « gilets jaunes ».

Depuis, l'annonce du report au 1 er janvier 2020 de la « contemporanéisation » des aides au logement , dont le Gouvernement attendait 900 millions d'euros d'économies cette année, a encore renforcé l'incertitude 10 ( * ) - même si des économies de constatation sur la charge d'intérêts, estimées à 400 millions d'euros par la Cour des comptes, pourraient en partie compenser ce surcoût.

Au-delà de l'État, peuvent également être soulignés un risque de dépassement portant sur l'Unédic , en lien avec le retard pris sur l'entrée en vigueur des nouvelles règles d'indemnisation du chômage, et une incertitude sur l'ampleur de la reprise de l'investissement local , déjà identifiés par votre rapporteur général en avril dernier lors de l'examen du programme de stabilité 2019 11 ( * ) .

À moyen terme, la principale faiblesse de la trajectoire budgétaire gouvernementale tient au fait que celle-ci concentre les efforts d'économies les plus significatifs sur les années 2021 et 2022 , alors même que l'expérience suggère qu'il est particulièrement difficile de respecter ses engagements en matière de maîtrise de la dépense à l'approche de la campagne présidentielle . Dernier exemple en date, le projet de loi de finances pour 2017 avait fixé pour objectif de contenir l'évolution de la dépense publique en volume à 0,8 %, pour un résultat en exécution de 1,4 %, soit un dépassement de 0,6 point.

Économies à réaliser pour

respecter l'objectif

d'évolution de la dépense

publique

(en milliards d'euros)

Note : les effets de la création de France

Compétences sur la croissance de la dépense ont été

neutralisés, afin de ne pas

sous-évaluer les économies

à réaliser en 2019 et 2020.

Source : commission des finances du Sénat (estimation réalisée à partir du tendanciel d'évolution de la dépense publique retenu par la Cour des comptes dans son rapport sur la situation et les perspectives des finances publiques 2017)

L'incertitude est d'autant plus grande que les mesures de maîtrise de la dépense sont toujours aussi peu documentées .

Le programme «Action publique 2022 » , censé alimenter la stratégie gouvernementale de réduction de la dépense publique pour « prendre le relais » des premières réformes structurelles mises en oeuvre dans les secteur de l'emploi et du logement, n'est même plus mentionné dans le rapport préparatoire au DOFP , alors qu'il l'était à sept reprises l'an dernier.

En outre, le Gouvernement paraît avoir renoncé à la suppression de 120 000 postes dans la fonction publique à l'échelle du quinquennat, dont l'économie attendue était estimée à un peu plus de 3 milliards d'euros.

Dans ce contexte, les décisions à venir en matière de retraite seront décisives pour asseoir la crédibilité de la programmation gouvernementale . Il s'agit en effet d'un gisement d'économies majeur, dès lors que, d'une part, le niveau des dépenses de retraite constitue la principale explication de l'écart de dépense publique entre la France et ses principaux partenaires et que, d'autre part, les travailleurs français partent aujourd'hui de façon plus précoce à la retraite que leurs homologues 12 ( * ) .

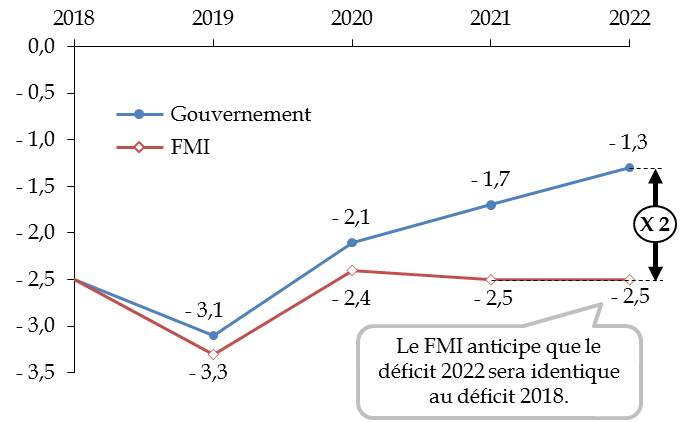

Dans l'attente, votre rapporteur général ne peut que partager les doutes du Fonds monétaire international (FMI) , seule organisation internationale à publier des prévisions de solde public à l'horizon du quinquennat, qui estime que le déficit public de la France se situera à 2,5 % du PIB en 2022, soit un niveau identique à celui atteint en 2018 et près de deux fois supérieur à la cible gouvernementale.

Comparaison des prévisions de solde public

du FMI et du Gouvernement

(en points de PIB)

Source : commission des finances du Sénat (d'après la trajectoire gouvernementale et les prévisions du FMI d'avril 2019)

5. Une stratégie budgétaire contestable consistant à profiter de conditions de taux historiquement favorables pour financer des mesures de pouvoir d'achat à crédit

Au-delà des incertitudes portant sur la nouvelle trajectoire budgétaire, votre rapporteur général a souhaité s'interroger plus largement sur la pertinence de la stratégie budgétaire gouvernementale , dans la continuité des réflexions menées lors de l'examen du programme de stabilité 2019 13 ( * ) .

En effet, la France bénéficie depuis plusieurs années, à l'image de la plupart des économies développées, de conditions de financement extrêmement favorables sur les marchés.

La remontée des taux anticipée ne s'est ainsi jamais produite, permettant aux majorités successives de bénéficier d' importantes économies de constatation sur la charge d'intérêts .

Comparaison des prévisions de remontée

des taux longs et de l'exécution

(niveau de l'OAT à 10 ans en fin d'année, en pourcentage)

Source : commission des finances du Sénat (d'après les documents budgétaires et les données de l'Agence France Trésor)

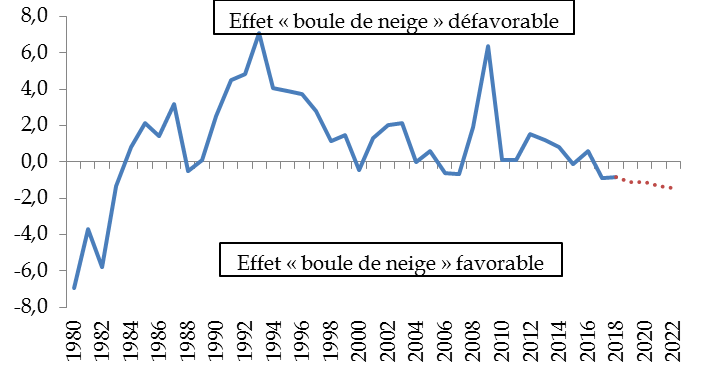

Depuis 2017, la France bénéficie même d'un effet « boule de neige » positif , si bien qu'un léger déficit primaire serait suffisant pour infléchir son endettement.

|

La dynamique de l'endettement D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs . Premièrement, le solde primaire , qui correspond au solde public hors charge de la dette. Deuxièmement, l'ajustement stock-flux , qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations, qui n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette). Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie , rapporté au taux d'endettement initial. Ce dernier facteur est communément désigné sous le terme d' effet « boule de neige » . En effet, il implique que même si une économie atteint l'équilibre primaire, l'endettement continue d'augmenter « tout seul » si le taux d'intérêt apparent est supérieur au taux de croissance nominal - et ce dans des proportions d'autant plus importantes que le stock initial de dette est élevé. À l'inverse, si le taux d'intérêt apparent est inférieur au taux de croissance nominal, un solde primaire à l'équilibre (ou même légèrement négatif) suffit pour diminuer l'endettement. On parle alors d'effet « boule de neige » favorable. Source : rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, rapporteur général, sur le projet de programme de stabilité pour les années 2019 à 2022, déposé le 29 avril 2019 |

Cette situation devrait perdurer , ainsi que l'illustre le scénario gouvernemental sous-jacent au programme de stabilité 2019, pourtant fondé sur un scénario de remontée des taux conservateur. Ce dernier n'a pas été modifié par le Gouvernement dans le cadre du DOFP.

Différentiel entre le taux

d'intérêt apparent sur la dette

et la croissance nominale en

France depuis 1980

(en points)

Source : commission des finances du Sénat

Au regard des conditions de marché actuelles, cet effet « boule de neige » favorable pourrait même se prolonger au-delà du quinquennat . En effet, avec une croissance potentielle de 1,2 à 1,3 %, même en retenant un taux d'inflation de 1,7 %, inférieur à la cible de la Banque centrale européenne (BCE) de 2,0 %, la croissance nominale française devrait se situer autour de 3,0 %. Or, les taux sur les emprunts français se situent actuellement à 0 % à 10 ans. Si l'orientation de la politique monétaire de la BCE en partie la faiblesse de ces taux, les services de la BCE estiment que son effet baissier sur l'OAT à 10 ans est limité à 160 points de base environ 14 ( * ) . Même en l'absence de facteurs monétaires, la France continuerait donc de se financer à cette échéance à un taux (autour de 1,5 %) significativement inférieur à sa croissance nominale potentielle (autour de 3 %).

Les leçons à tirer de ce nouveau contexte pour la conduite de la politique budgétaire ne sont pourtant pas univoques.

Schématiquement, deux lignes s'affrontent .

Pour certains, ces conditions de financement historiquement favorables doivent être mises à profit pour retrouver rapidement des marges de manoeuvre budgétaires et renforcer la crédibilité de la politique budgétaire des pays très endettés tels que la France.

|

Le regard de la Cour des comptes sur l'évolution des taux d'intérêt « Même en période de taux d'intérêt bas, le maintien du ratio de dette publique à un niveau très élevé est porteur de risques. L'expérience historique montre que le passage d'un régime de taux d'intérêt très bas à un régime de taux d'intérêt élevé est possible et qu'il peut être très rapide. Par ailleurs, même en l'absence de remontée générale des taux, l'existence de primes de risque entre les différentes signatures peut se traduire par des niveaux de taux élevés pour les pays très endettés. Ainsi, la prime de risque payée aujourd'hui par l'Italie (...) conduit ce pays, malgré le niveau très bas des taux d'intérêt mondiaux, à devoir dégager des recettes supérieures aux dépenses primaires pour simplement stabiliser son ratio de dette. La France paie d'ailleurs aussi une prime de risque vis-à-vis de l'Allemagne. Le risque que cette prime, faible aujourd'hui, augmente à l'avenir, ne peut être négligé. Ce pourrait être le cas notamment lors d'un prochain retournement conjoncturel si le déficit structurel de la France n'a pas été suffisamment réduit dans l'intervalle. » Source : extraits du rapport de la Cour des comptes sur la situation et les perspectives des finances publiques de juin 2019 |

Pour d'autres, il faut à l'inverse profiter de ces conditions de taux pour soutenir la croissance par la mise en oeuvre de dépenses productives .

|

Le regard d'Olivier Blanchard sur l'évolution des taux d'intérêt « L'hypothèse de travail doit être que les taux vont rester bas pendant une décennie ou plus. Dans beaucoup de pays, les gouvernements peuvent emprunter aujourd'hui à un taux proche de zéro sur 30 ans. C'est un phénomène lourd, qui va durer. Dans ce nouvel environnement, le coût de la dette est plus faible. Et parce que la politique monétaire a largement atteint ses limites, si la demande est trop faible pour générer le plein-emploi, la politique budgétaire doit jouer un rôle plus important. Je ne voudrais pas voir une consolidation budgétaire en France qui détruise la croissance. Diminuer le déficit d'environ 1 % de PIB diminuerait probablement le taux de croissance à court terme d'à peu près 1 %, et ne diminuerait la dette que d'environ 0,5 % de PIB. Je suis donc pour maintenir les déficits à court terme s'ils sont nécessaires pour maintenir la demande, mais (et c'est un « mais » important) à condition de les utiliser pour des mesures qui améliorent la croissance à plus long terme, comme le combat contre le réchauffement climatique. Il faut être prêt à des dépenses supplémentaires si elles sont justifiées - par exemple pour certaines formes d'investissement public, pour renforcer la formation professionnelle ou l'éducation. » Source : extraits de l'interview d'Olivier Blanchard au journal Les Échos du 1 er juillet 2019 |

La littérature économique indique que cette catégorie recouvre les dépenses d'investissement au sens large, correspondant non seulement à l'investissement au sens comptable (ex : infrastructures, recherche et développement), mais aussi au sens économique (ex : dépenses en matière d'éducation, qui améliorent le capital humain) 15 ( * ) .

L'effet attendu sur l'activité est alors double : à court terme, la dépense publique supplémentaire soutient transitoirement la demande par un effet multiplicateur ; à long terme, elle permet de redresser le potentiel de croissance de l'économie, ce qui améliore sa capacité de remboursement.

Il peut être noté qu' un tel effet peut aussi être obtenu en diminuant certains impôts particulièrement distorsifs .

Dans cette perspective, ce sont les impôts sur les bénéfices et la fiscalité du travail qu'il faudrait baisser , ces derniers étant considérés comme exerçant des effets néfastes sur le niveau d'activité potentiel , contrairement par exemple aux impôts sur la consommation 16 ( * ) .

Il doit être souligné que ces deux stratégies budgétaires ne sont pas mutuellement exclusives . Dans un rapport consacré à la dette publique, votre rapporteur général avait ainsi rappelé que « la réduction de la dette publique ne saurait constituer l'alpha et l'oméga de notre stratégie budgétaire » et qu'un tiers de l'effort de maîtrise des comptes publics devait permettre de financer des mesures susceptibles de redresser le potentiel de croissance de l'économie 17 ( * ) .

Malheureusement, la stratégie budgétaire gouvernementale ne répond à aucune de ces préconisations .

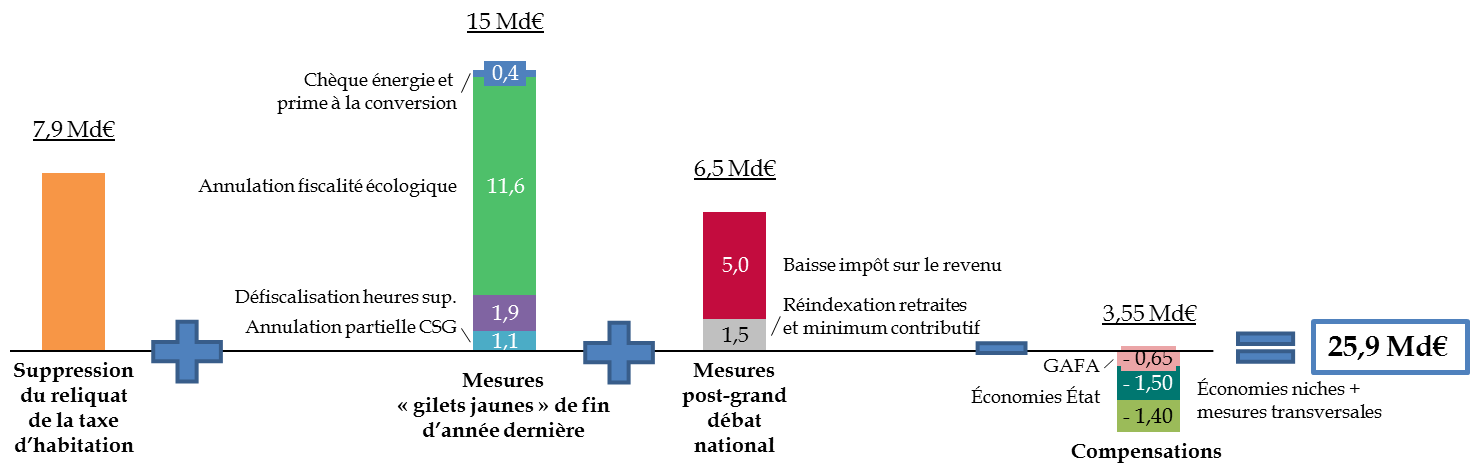

Si le Gouvernement a effectivement multiplié les nouvelles annonces coûteuses depuis l'an dernier, pour un montant qui peut être estimé à 25 milliards d'euros à horizon 2023, il s'agit pour l'essentiel de mesures de pouvoir d'achat insusceptibles de renforcer le potentiel de croissance de l'économie française. Seule la baisse de l'impôt sur le revenu paraît de nature à pouvoir exercer un effet favorable sur l'activité à moyen terme, en renforçant les incitations à travailler pour les travailleurs modestes.

Estimation de l'effet sur le déficit 2023 des

nouvelles annonces présidentielles

depuis le programme de

stabilité 2018

(en milliards d'euros)

Note méthodologique : l'effet sur le déficit public 2023 des mesures « gilets jaunes » de fin d'année dernière ne comprend pas les mesures qui correspondent selon le Gouvernement à l'anticipation d'engagements initialement séquencés sur la période 2019-2022 (prime d'activité, désocialisation des heures supplémentaires). Le montant des compensations n'inclut pas le report de la baisse de l'impôt sur les sociétés qui, s'il permet de faire des économies en milieu de quinquennat, est neutre à compter de 2022. Il inclut en revanche les nouvelles compensations prévues au titre des mesures issues du grand débat national, pour un montant de 1,4 milliard d'euros, correspondant au montant global des compensations intégré par le Gouvernement à la trajectoire budgétaire 2017-2022 actualisée (4 milliards d'euros), minoré de l'économie temporaire lié au report d'un an de la suppression complète de la taxe d'habitation (2,6 milliards d'euros), ce dernier étant sans effet sur le déficit 2023.

Source : commission des finances du Sénat (d'après les chiffrages du Gouvernement et de la Cour des comptes)

Autrement dit, le Gouvernement préfère profiter des conditions de taux historiquement favorables pour financer des mesures de pouvoir d'achat à crédit , plutôt que de redresser la situation des comptes publics et d'accroître le potentiel de croissance de l'économie française.

Si l'attention portée au pouvoir d'achat est légitime, il s'agit malheureusement d'une stratégie de courte vue , dès lors que la croissance constitue la seule véritable source de pouvoir d'achat à long terme, ainsi que l'avait démontré votre rapporteur général à l'automne dernier 18 ( * ) .

Ce choix est d'autant plus inquiétant qu'il renoue avec deux travers anciens de la politique budgétaire française .

D'une part, la France n'a jamais réalisé les efforts nécessaires pour reconstituer des marges de manoeuvre budgétaires lorsque le contexte macroéconomique y était favorable.

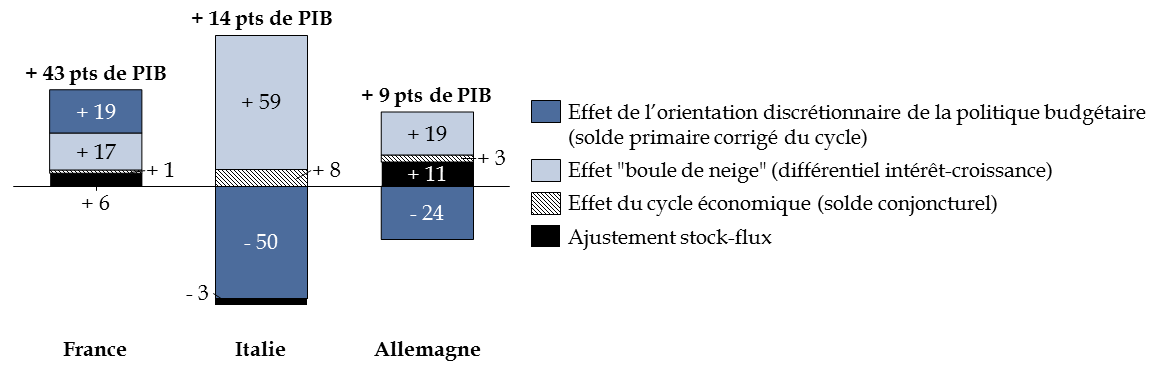

Ainsi, contrairement à la situation allemande ou italienne, l'orientation discrétionnaire de la politique budgétaire française n'a pas permis de contenir l'endettement au cours des vingt dernières années mais en a au contraire renforcé la dynamique.

Décomposition de l'évolution du ratio d'endettement entre 1995 et 2017

(en points de PIB)

Note de lecture : la hausse de 43 points du ratio d'endettement de la France entre 1995 et 2017 tient pour 19 points à l'orientation discrétionnaire de la politique budgétaire (accumulation de déficits primaires corrigés du cycle), pour 17 points à un effet « boule de neige » défavorable (différentiel intérêt-croissance positif), pour 6 points à l'ajustement stock-flux et pour 1 point à l'effet du cycle économique. À l'inverse, l'orientation discrétionnaire de la politique budgétaire a contribué à réduire l'endettement en Allemagne et en Italie.

Source : commission des finances du Sénat (calculs réalisés à partir de la base de données AMECO de la Commission européenne)

D'autre part, l'accroissement de la dette publique ne s'est pas traduit par un effort particulier en faveur des dépenses favorables au potentiel de croissance de l'économie , ainsi que l'avait déjà souligné votre rapporteur général dans un précédent rapport consacré à cette question 19 ( * ) .

Alors que la France est le pays de l'OCDE au sein duquel le poids de la dépense publique est le plus important, elle reste proche de la moyenne pour les dépenses les plus utiles à la croissance .

Position de la France au sein de l'OCDE

pour

différentes catégories de dépenses

(en points de PIB, sauf indication contraire)

|

Classement OCDE |

Part dans le PIB |

Écart au pays comparable le plus dépensier |

Année de référence |

|

|

Dépense publique totale |

1 ère |

56,4 |

/ |

2017 |

|

Investissement public |

13 ème |

3,4 |

- 1,2 pt (Suède) |

2017 |

|

Financement public de la R&D |

8 ème |

0,8 |

- 0,2 pt (Corée) |

2015 |

|

Dépense publique en matière d'éducation |

11 ème |

3,4 |

- 1,2 pt (Norvège) |

2016 |

Source : commission des finances du Sénat (d'après : Études économiques de l'OCDE sur la France (2019) ; Perspectives de l'OCDE sur la science la technologie et l'industrie - base de données ; OCDE, Regards sur l'éducation 2018)

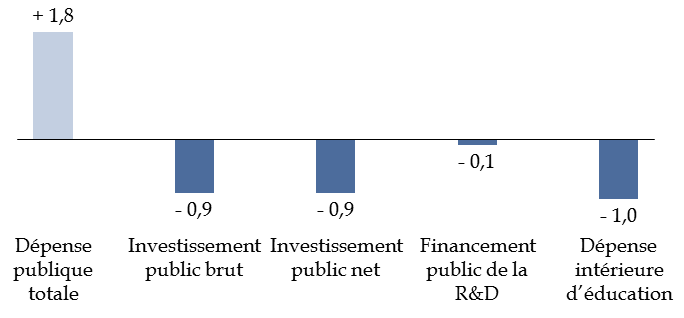

En outre, la part des dépenses utiles à la croissance dans la richesse nationale a plutôt eu tendance à diminuer sur longue période , alors que la dépense publique globale suivait la trajectoire inverse.

Évolution du poids de différentes

dépenses

dans la richesse nationale entre 1995 et 2016

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Renouant avec ces travers, la politique budgétaire gouvernementale semble ainsi naviguer à vue au gré des crises sociales, sans vision stratégique .

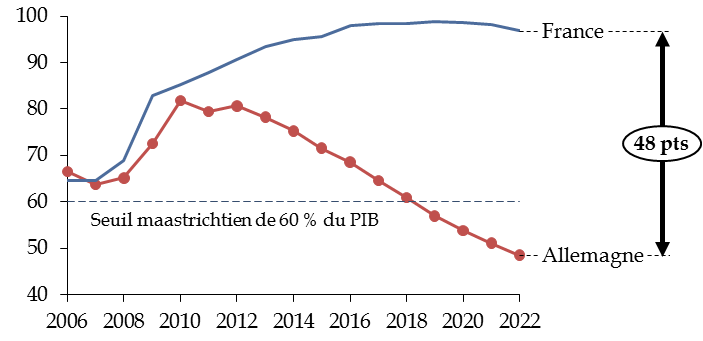

De ce point de vue, la comparaison avec l'Allemagne, qui s'est résolument engagée à retrouver des marges de manoeuvre budgétaires, est particulièrement frappante .

Ainsi, le différentiel de taux d'endettement avec la France atteindrait 48 points de PIB à l'issue du quinquennat.

Comparaison de l'évolution prévisionnelle

du ratio

d'endettement de la France et de l'Allemagne

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'avril 2019 du FMI pour l'Allemagne)

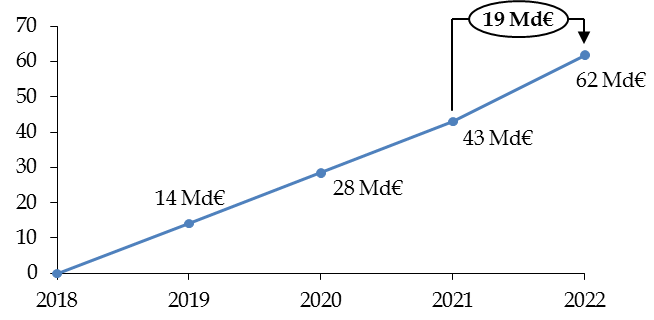

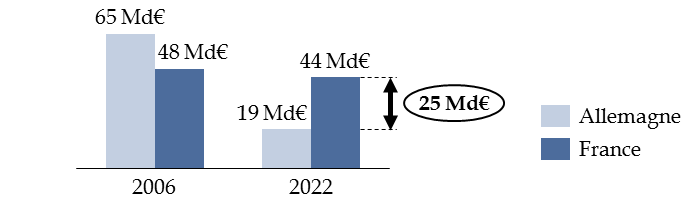

Cela se traduirait par un écart important de charge d'intérêts, estimé par le FMI à 25 milliards d'euros en 2022, soit autant que le budget de l'État consacré à l'enseignement supérieur, la recherche et l'innovation.

Évolution anticipée du montant annuel des intérêts payés sur la dette

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'avril 2019 du FMI pour l'Allemagne)

L'Allemagne pourrait ainsi mener sans difficulté une politique budgétaire de relance si une nouvelle crise survenait, tout en finançant dès à présent des mesures susceptibles de soutenir l'activité et de redresser son potentiel de croissance. À l'inverse, non seulement l'endettement de la France a été d'utilité limitée pour la croissance, mais il pourrait restreindre la capacité du Gouvernement à faire face à un prochain ralentissement économique.

* 1 Rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, rapporteur général, relatif au projet de programme de stabilité pour les années 2019 à 2022, fait au nom de la commission des finances et déposé le 29 avril 2019, p. 10.

* 2 Gilles Mourre, Aurélien Poissonnier et Martin Lausegger, « The Semi-Elasticities Underlying the Cyclically-Adjusted Budget Balance : An Update and Further Analysis », Commission européenne, Discussion Paper 098 , mai 2019.

* 3 Voir sur ce point : Banque de France, Projections macroéconomiques pour la France de septembre 2018, pp. 3-4.

* 4 Conférence de presse à l'issue du grand débat national, propos liminaire du Président de la République, 25 avril 2019.

* 5 D'après les données par commune diffusées par le Gouvernement le 19 juin 2019.

* 6 Rapport n° 625 (2018-2019) d'Albéric de Montgolfier, rapporteur général, relatif au projet de loi de règlement du budget et d'approbation des comptes de l'année 2018, fait au nom de la commission des finances et déposé le 3 juillet 2019.

* 7 Rapport n° 625 (2018-2019) d'Albéric de Montgolfier, précité, pp. 25-26.

* 8 Rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, précité.

* 9 Cour des comptes, La situation et les perspectives des finances publiques, juin 2019, pp. 58-72.

* 10 Le Monde, « La réforme des APL reportée au 1 er janvier 2020 », 3 juillet 2019.

* 11 Rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, précité.

* 12 Pour une analyse détaillée, voir par exemple : rapport n° 56 (2017-2018) d'Albéric de Montgolfier relatif au projet de loi de programmation des finances publiques pour les années 2018 à 2022, fait au nom de la commission des finances et déposé le 31 octobre 2017, pp. 56-62.

* 13 Voir notamment : rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, précité, pp. 30-39.

* 14 « Bilan du programme d'achats d'actifs de l'Eurosystème après l'arrêt des achats nets d'actifs », Bulletin économique de la Banque centrale européenne, n° 2/2019, p. 95.

* 15 Pour deux synthèses récentes, voir : « La composition des finances publiques dans la zone euro », Bulletin économique de la Banque centrale européenne, n° 5/2017 ; OCDE, « Structure des finances publiques et croissance inclusive », OCDE, Études de politique économique, n° 25, décembre 2018.

* 16 Ibid .

* 17 « La dette publique de la France : un poids du passé, un défi pour l'avenir », rapport d'information n° 566 (2016-2017) d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 31 mai 2017, pp. 127-143.

* 18 Rapport général n° 147 (2018-2019) d'Albéric de Montgolfier relatif au projet de loi de finances pour 2019 (tome 1), fait au nom de la commission des finances et déposé le 22 novembre 2018, pp. 42-53.

* 19 « La dette publique de la France : un poids du passé, un défi pour l'avenir », précité, pp. 127-143.