II. NON-ASSISTANCE À SÉCURITÉ SOCIALE EN DANGER FINANCIER

A. LE CHANGEMENT CLIMATIQUE FRAGILISE NOTRE MODÈLE DE COUVERTURE DES RISQUES SOCIAUX ET ENVIRONNEMENTAUX

1. L'équilibre financier de la sécurité sociale repose sur une croissance économique liée à la dégradation de l'environnement

a) La soutenabilité environnementale de la croissance économique ne fait pas l'objet d'une évaluation

(1) Les indicateurs économiques traditionnels ne tiennent pas compte de la dimension environnementale du progrès économique

Les sociétés modernes accordent une place prépondérante à la croissance économique , c'est-à-dire à l'augmentation de la production de biens et de services d'une année sur l'autre, dans la mesure où celle-ci permet d'augmenter le niveau de vie des populations.

C'est la raison pour laquelle l'analyse économique repose largement sur la mesure de la production au travers du produit intérieur brut (PIB).

Le produit intérieur brut (PIB) et le produit intérieur net (PIN)

Le PIB est un agrégat économique permettant de mesurer la richesse produite par les agents économiques résidant sur un territoire national pendant une période donnée .

Il peut être mesuré de trois façons :

- selon l'optique de la production, en faisant la somme des valeurs ajoutées de toutes les activités de production de biens et de services et en y ajoutant les impôts moins les subventions sur les produits ;

- selon l'optique des dépenses, en faisant la somme de toutes les dépenses finales (consacrées à la consommation ou à l'accroissement de la richesse) et en y ajoutant les exportations moins les importations de biens et de services ;

- selon l'optique du revenu, en faisant la somme de tous les revenus obtenus dans le processus de production de biens et de services (revenus salariaux, excédent brut d'exploitation et revenu mixte) et en y ajoutant les impôts sur la production et les importations moins les subventions.

La production entraînant des amortissements et des dépréciations d'actifs qui ne sont pas pris en compte dans le calcul du PIB, un second agrégat économique, le PIN, permet de mesurer la production des agents économiques résidents au cours de la période nette de la consommation de capital fixe, c'est-à-dire du coût d'usure du capital au cours de la même période.

Source : Institut national de la statistique et des études économiques.

Or, comme l'a souligné la commission Stiglitz en 2009 91 ( * ) , le PIB est davantage un indicateur de revenu que de richesse . Il ne tient compte ni d'éléments indissociables du bien-être des sociétés humaines, tels que le niveau d'éducation, le progrès technique, la qualité du système de soins ou le degré d'inégalités, ni de la soutenabilité environnementale de la croissance économique , c'est-à-dire de sa capacité à satisfaire les besoins de la population sans pour autant priver les générations futures du capital naturel nécessaire à la satisfaction des leurs, dès lors qu'il n'intègre pas ce qu'une nation perd au cours du processus de production.

Au contraire, la production de biens et de services, base du PIB, contribue à l'épuisement des ressources naturelles tout en favorisant la croissance économique.

(2) L'épuisement des ressources naturelles et les conséquences du changement climatique sur la santé humaine invitent à l'utilisation d'indicateurs de soutenabilité de la croissance économique

Forts de ces constats, les experts du programme des Nations unies pour l'environnement (PNUE) ont élaboré un indice de richesse inclusive (IRI) permettant d'intégrer à la mesure des performances économiques l'utilisation du capital naturel.

Le « PIB vert »

Présenté lors de la conférence des Nations unies sur le développement durable en juin 2012, l'IRI est un indicateur économique permettant de mesurer le niveau de richesse globale d'une nation et sa capacité à soutenir durablement sa croissance en intégrant au PIB la consommation du capital humain et du capital naturel.

Il a ainsi été calculé qu'au cours de la période 1990-2008, l'IRI de la Chine et des États-Unis n'a cru que de 45 % et 13 %, tandis que leur PIB augmentait de 442 % et 37 %, l'écart s'expliquant par une diminution du capital naturel de l'ordre de - 17 % en Chine et - 20 % aux États-Unis.

L'IRI a toutefois fait l'objet de critiques liées, notamment, aux difficultés d'addition de flux économiques à des stocks et de valorisation économique du capital naturel et du capital humain.

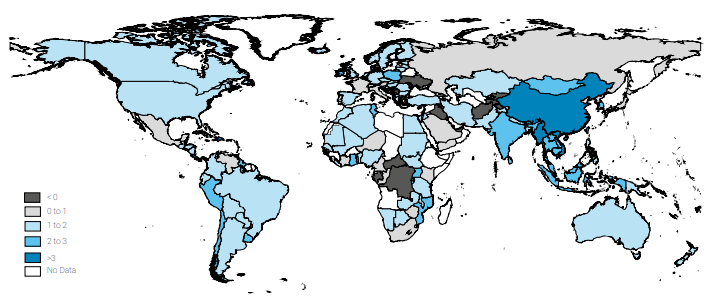

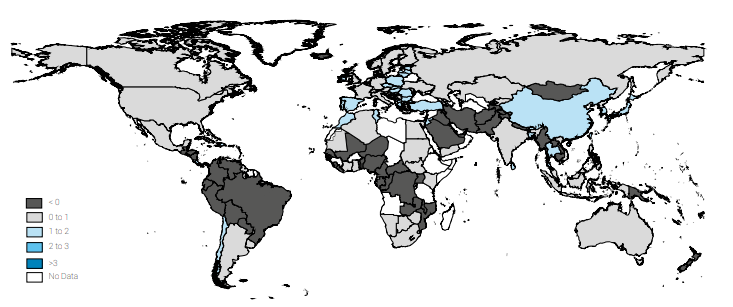

La comparaison entre les performances des nations en termes de PIB et d'IRI permet de constater à quel point la mesure de la croissance économique élude la dimension environnementale.

Taux de croissance annuel moyen du PIB par habitant entre 1990 et 2014 (en %)

Source : Programme des Nations unies pour le

développement,

Inclusive wealth report 2018, Measuring

sustainability and well-being.

Taux de croissance annuel moyen de l'IRI par habitant entre 1990 et 2014 (en %)

Source : Programme des Nations unies pour le

développement,

Inclusive wealth report 2018, Measuring

sustainability and well-being

Il paraît donc nécessaire, avant toute chose, d' encourager la prise en compte du capital naturel et du capital humain dans la richesse nationale afin de mieux évaluer la soutenabilité du développement des nations et les effets du changement climatique sur les finances publiques et les systèmes de protection sociale.

À cet égard, en rappelant que « la monétisation des externalités environnementales reste complexe » et que « la fabrique des politiques publiques peine à raisonner au-delà du PIB, indicateur critiqué mais enraciné profondément dans notre pratique de l'économie », France Stratégie évoque trois pistes d'action :

- l'internalisation du déficit environnemental dans la statistique publique, au travers d'un tableau entrée/sortie en empreinte carbone permettant d'effectuer des comparaisons par secteur ;

- la modification de la comptabilité publique et d'entreprise en vue d'intégrer un contenu carbone à la dépense de consommation et d'administration publique, notamment celle de protection sociale ;

- l'intégration de la question climatique aux modèles macroéconomiques dans le but de diminuer l'incertitude que créent les contraintes environnementales sur le commerce extérieur, la croissance ou l'investissement 92 ( * ) .

En matière de santé, en particulier, le professeur Franck Chauvin, président du Haut Conseil de la santé publique, indique que les cinquante dernières années ont été caractérisées par une amélioration considérable de l'espérance de vie, mais également par une faible amélioration de l'espérance de vie en bonne santé, la croissance rapide du nombre de personnes atteintes de maladies chroniques et l'augmentation des inégalités de santé, avec treize années de différence d'espérance de vie entre les 20 % des personnes les plus riches et les 20 % les plus pauvres 93 ( * ) . De tels phénomènes tendent nécessairement à relativiser l'amélioration du bien-être matériel permise par la croissance économique .

Proposition n° 15 : développer la prise en compte des dimensions humaine et environnementale dans la mesure des performances économiques nationales et compléter la comptabilité financière des entreprises et de l'État en matière environnementale.

b) Les ressources de la sécurité sociale dépendent largement de la croissance de l'activité économique

(1) L'évolution des recettes de la sécurité sociale suit celle de la croissance économique

Bruno Palier, directeur de recherche du CNRS au Centre d'études européennes de Sciences Po, a attiré l'attention de la mission d'information sur l'explosion des dépenses de protection sociale depuis l'industrialisation du pays 94 ( * ) . Elles n'ont eu de cesse d'augmenter depuis lors : d'après la Direction de la Recherche, des Études, de l'Évaluation et des Statistiques (DREES), en France, les dépenses de protection sociale ont augmenté de 14,3 % à 35,4 % du PIB entre 1959 et 2020 95 ( * ) .

Les dépenses des seuls régimes de base de sécurité sociale ont représenté, au cours des dernières années, entre 21 et 23 % du PIB et les dépenses d'assurance maladie, en particulier, de 9 à 10 % du PIB. Leurs recettes ne suffisent pas à couvrir leurs charges et les conduisent à accumuler des déficits, par ailleurs fortement aggravés par la crise sanitaire.

Évolution du PIB, des dépenses et des recettes des régimes obligatoires de base de sécurité sociale entre 2018 et 2020 (en milliards d'euros)

|

Année |

2018 |

2019 |

2020 |

|

PIB |

2 363,3 |

2 437,6 |

2 302,9 |

|

Recettes de l'ensemble des régimes obligatoires de base de sécurité sociale et du FSV |

498,6 |

508,0 |

497,2 |

|

Dépenses de l'ensemble des régimes obligatoires de base de sécurité sociale et du FSV |

500,0 |

509,7 |

537,0 |

|

Solde de l'ensemble des régimes obligatoires de base de sécurité sociale et du FSV |

- 1,4 |

- 1,7 |

- 39,7 |

Source : Mission d'information du Sénat,

d'après l'Insee (Les comptes de la Nation 2020)

et la

loi n° 2021-1754 du

23 décembre 2021 de financement de la

sécurité sociale pour 2022.

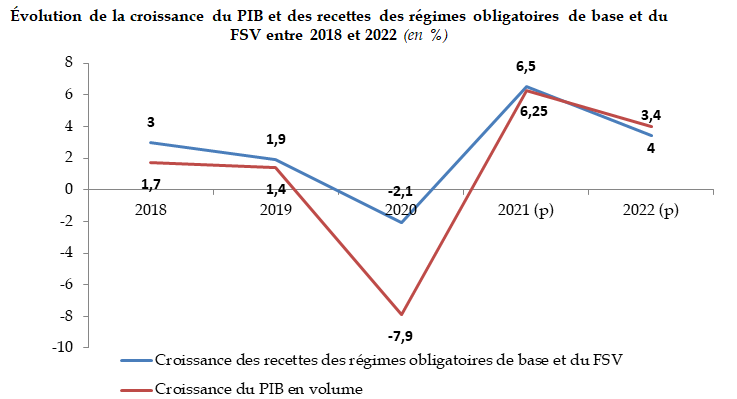

Évolution de la croissance du PIB et des recettes des régimes obligatoires de base et du FSV entre 2018 et 2022 (en %)

Source : Mission

d'information du Sénat, d'après l'Insee (Les comptes de la Nation

2020)

et la loi n° 2021-1754 du

23 décembre 2021 de financement de la

sécurité sociale pour 2022

(2) Cette corrélation s'explique par la sensibilité du produit des cotisations sociales et des impôts et taxes à la croissance

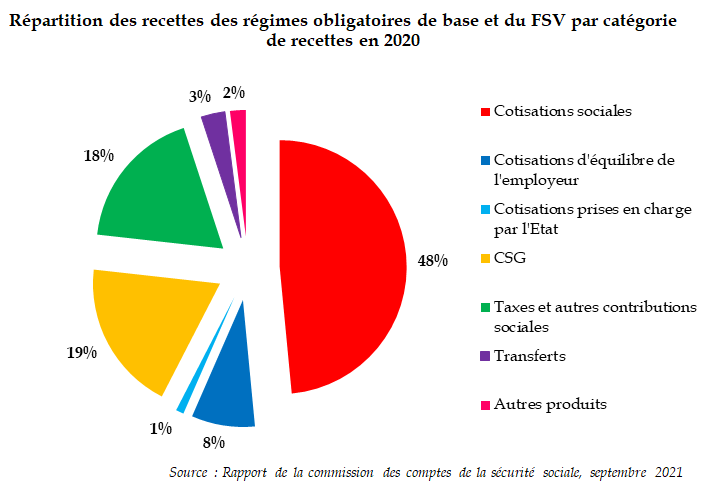

Les recettes des régimes obligatoires de base et du Fonds de solidarité vieillesse (FSV) sont constituées de cotisations sociales à 48 % et de contributions, impôts et taxes affectés 96 ( * ) à près de 38 % .

Répartition des recettes des régimes obligatoires de base et du FSV par catégorie de recettes en 2020

Source : Rapport de la commission des comptes de la sécurité sociale, septembre 2021.

Leur niveau dépend donc très largement de l'activité économique . En effet, la majeure partie d'entre elles -- cotisations, CSG activité, taxe sur les salaires 97 ( * ) , forfait social 98 ( * ) -- est assise sur les revenus d'activité. Ainsi, en 2020, sous l'effet de la crise sanitaire et du recul de 5,7 % de la masse salariale du secteur privé, les recettes des régimes obligatoires de base et du FSV ont diminué de 2,1 %. À l'inverse, la commission des comptes de la sécurité sociale estimait en septembre 2021 que ces produits devraient rebondir 6,5 % en 2021 et de + 3,4 % en 2022 du fait, notamment, de la progression attendue de la masse salariale (+ 6,2 % en 2021).

La contribution sociale généralisée (CSG)

Créée en 1991 99 ( * ) , la CSG est un impôt prélevé à la source sur la plupart des revenus visant à élargir les sources de financement de la protection sociale . Le Conseil constitutionnel considère qu'il ne s'agit pas d'une cotisation sociale, dans la mesure où elle n'ouvre pas de droits à prestations 100 ( * ) .

En 2020, le rendement de la CSG brute s'est élevé à 121,7 milliards d'euros , dont 69 % au titre de la CSG sur les revenus d'activité 101 ( * ) (au taux de 9,2 %), 20 % pour la CSG sur les revenus de remplacement 102 ( * ) (à taux variable -- 0 %, 3,8 % ou 6,2 % -- selon les revenus du foyer fiscal), 10 % pour la CSG sur les revenus du capital 103 ( * ) (au taux de 9,2 %) et moins de 1 % pour la CSG sur les revenus des jeux, en recul de 3,9 % par rapport à 2019.

Sur ce total, 69 milliards d'euros ont été perçus par l'assurance maladie, 17 milliards par le FSV, 13 milliards par l'assurance chômage, 12 milliards par la branche famille, 8 milliards par la Caisse d'amortissement de la dette sociale (Cades) et 2 milliards par la Caisse nationale de solidarité pour l'autonomie (CNSA).

D'autre part, certaines des recettes fiscales affectées à la sécurité sociale varient en fonction de la consommation, qui dépend elle-même largement de la croissance économique . Ainsi, entre 2019 et 2020, la chute de la consommation provoquée par les mesures de confinement a entraîné une diminution de l'assiette de la TVA de 8 % - presque autant que le PIB (-7,9 %) - et de son produit de 10,2 %, tandis que les recettes issues des taxes sur les alcools reculaient de 2,2 % et celles des contributions sur les jeux et paris de 10,6 %.

La taxe sur la valeur ajoutée (TVA)

Impôt indirect sur la consommation institué en 1954 104 ( * ) et assis sur tous les biens et services consommés en France, la TVA, dont le rendement s'est élevé à 113,8 milliards d'euros en 2020 contre 129,2 milliards en 2019 , est facturée aux consommateurs par les entreprises, qui la reversent à l'État, après déduction de la TVA acquittée sur les consommations intermédiaires.

Depuis 2014, les taux de TVA 105 ( * ) sont fixés à :

- 20 % pour le taux normal ;

- 0 % pour le premier taux réduit (restauration, produits agricoles non transformés, bois de chauffage, travaux d'amélioration du logement, traitement des déchets, transports de voyageurs, etc.) ;

- 5,5 % pour le second taux réduit (produits alimentaires, livres, billetterie de spectacle vivant et de cinéma, travaux d'amélioration de la qualité énergétique des logements, logements sociaux ou d'urgence, etc.) ;

- 2,1 % pour le taux particulier (médicaments remboursables par la sécurité sociale, redevance télévision, spectacles, publications de presse, etc .).

Augmentée de façon à compenser le coût de la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en allègements de cotisations patronales, la fraction de TVA affectée à la sécurité sociale s'est élevée à 41 milliards d'euros en 2019 et à 36,8 milliards en 2020. Elle devrait atteindre 43,8 milliards d'euros en 2022.

En somme, notre modèle de sécurité sociale est caractérisé par une forte dépendance à la croissance économique , qui s'avère indispensable pour générer les recettes nécessaires au financement de la protection sociale dans un contexte le vieillissement démographique et d'accroissement des dépenses de santé, de retraite et de dépendance.

En se fondant sur les travaux de Pierre Charbonnier 106 ( * ) , Bruno Palier a rappelé que la démocratie libérale et le progrès social eux-mêmes sont fondés sur un présupposé de croissance infinie , censé affranchir les hommes des limites posées par la nature 107 ( * ) . Ce postulat étant battu en brèche par les conséquences du changement climatique, c'est un nouvel idéal de société qu'il s'agit aujourd'hui de concevoir .

c) La croissance de la productivité : un déterminant essentiel de l'équilibre du système français de retraites

(1) À partir de 1987, les pensions ont été indexées sur la croissance des prix au lieu de celle des salaires

Le système de retraites constitue un exemple intéressant de la dépendance de notre modèle de sécurité sociale à la croissance économique.

Depuis 1987, en effet, les pensions de retraite, auparavant indexées sur la croissance des salaires, sont revalorisées en fonction de celle des prix à la consommation , hors tabac.

La revalorisation des pensions de retraite : de l'indexation sur les salaires à l'indexation sur les prix

Les pensions de retraite sont revalorisées chaque année de façon à préserver le pouvoir d'achat des retraités. Ce mécanisme concerne les pensions déjà liquidées, ainsi que les salaires portés au compte individuel des assurés, qui servent de base au calcul des pensions.

De 1945 108 ( * ) à 1987, les pensions de retraite étaient indexées sur l'évolution du salaire moyen des assurés , de façon à apporter aux retraités « des garanties positives tout en ne compromettant en rien l'équilibre financier de l'assurance vieillesse, puisque la revalorisation est directement fonction des cotisations encaissées et donc des recettes mêmes de l'assurance vieillesse » 109 ( * ) .

Entre 1987 et 1992, la revalorisation des pensions a été effectuée sur la base de coefficients fixés par la loi, par référence à l'évolution des prix à la consommation, mais sans que les modalités de calcul de ces coefficients soient explicitées 110 ( * ) .

Leur croissance s'étant avérée inférieure à celle des salaires comme à celle des prix et le pouvoir d'achat des retraités en pâtissant, les pensions ont été indexées sur l'évolution de l'indice prévisionnel des prix à la consommation (hors tabac) pour une durée de cinq ans à compter de 1993 111 ( * ) . Dès lors, des arrêtés interministériels fixaient au 1 er janvier de chaque année les coefficients de majoration applicables aux salaires et aux cotisations servant de base au calcul des pensions et les coefficients de revalorisation applicables aux pensions déjà liquidées 112 ( * ) . Si l'évolution constatée des prix à la consommation était différente de celle initialement prévue, il était procédé à un ajustement.

Ce dispositif a été confirmé en 1999 113 ( * ) , les coefficients de revalorisation étant fixés chaque année, de 2000 à 2003, par la loi de financement de la sécurité sociale (LFSS) 114 ( * ) .

Le principe de la revalorisation des pensions sur la base de l'inflation a de nouveau été codifié en 2003, tandis que les coefficients de revalorisation étaient fixés par arrêté au 1 er janvier de chaque année conformément à l'évolution prévisionnelle des prix à la consommation (hors tabac) prévue dans le rapport économique, social et financier (RESF) annexé à la loi de finances de l'année 115 ( * ) .

En 2009, cet indice a été remplacé par l'évolution prévisionnelle des prix à la consommation (hors tabac) établie par la Commission économique de la Nation et la date de revalorisation reportée du 1 er janvier au 1 er avril de l'année 116 ( * ) .

À partir de 2015, les pensions ont été revalorisées sur la base d'un coefficient égal à l'évolution de la moyenne annuelle des prix à la consommation (hors tabac) calculée sur les douze derniers indices mensuels de ces prix publiés par l'Insee l'avant-dernier mois qui précède la date de revalorisation 117 ( * ) . Fixée au 1 er octobre en 2014 118 ( * ) , cette date a été ramenée au 1 er janvier en 2018 119 ( * ) .

(2) Cette réforme a permis de renforcer la soutenabilité du système de retraites, au prix d'un décrochage des pensions par rapport au revenu d'activité moyen

L'indexation des pensions sur l'inflation a généré des économies substantielles, dans la mesure où les prix augmentent généralement moins rapidement que les salaires. Le produit des cotisations sociales dépendant de la masse salariale, une hausse des salaires entraîne une augmentation du montant des cotisations collectées, qui n'est pas répercutée intégralement sur le niveau des pensions.

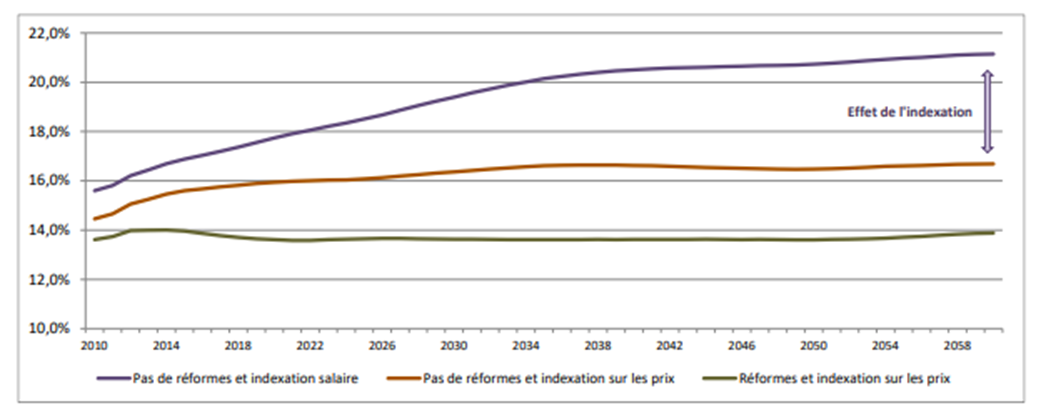

D'après le Conseil d'orientation des retraites (COR), dans une hypothèse de croissance de la productivité de 1,3 %, sans les réformes relatives à l'âge d'ouverture des droits mises en oeuvre depuis le début des années 1990 120 ( * ) et l'indexation des pensions sur les prix, les dépenses publiques de retraites représenteraient 21,1 % du PIB en 2060 au lieu de 13,9 % 121 ( * ) . La seule indexation sur les prix représenterait 4,4 points de la différence.

Effet de l'indexation des pensions sur les prix sur les

dépenses du système de retraites (scénario de

croissance de la productivité de

1,3 %)

(en %)

Source : Conseil d'orientation des retraites, rapport

annuel 2021,

Évolutions et perspectives des retraites en

France, d'après l'Insee, 2014.

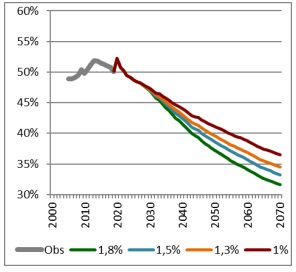

Ainsi, bien que les pensions de retraite augmentent en valeur absolue, le taux de remplacement, c'est-à-dire le rapport entre la pension moyenne par retraité et le revenu moyen par cotisant, diminue à mesure que la productivité augmente, puisque les revenus des actifs croissent alors plus fortement que les pensions des retraités .

Évolution de la pension moyenne de l'ensemble

des retraités, relative au revenu d'activité

moyen

(en % du revenu d'activité moyen

brut)

Source : Conseil d'orientation des retraites, rapport

annuel 2021,

Évolutions et perspectives des retraites en

France.

(3) La dépendance du système de retraites à la productivité peut entrer en contradiction avec l'effort de transition écologique

Olivier Blanchard et Jean Tirole ont récemment rappelé qu'il résulte de ce mécanisme d'indexation que la soutenabilité financière du système français de retraites dépend en grande partie de la croissance de la productivité , déterminant essentiel de la croissance économique 122 ( * ) .

Le rapport Blanchard/Tirole sur les grands défis économiques

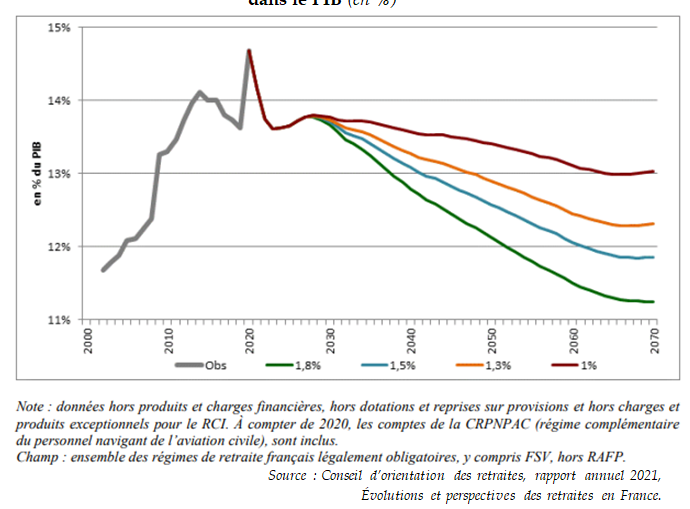

Dans un rapport remis au président de la République, Emmanuel Macron, le 23 juin 2021, une commission internationale présidée par les économistes Olivier Blanchard et Jean Tirole met en lumière l'une des principales limites du système français de retraites, qui réside dans sa sensibilité à la croissance de la productivité .

Soulignant que, selon le COR, dans l'hypothèse d'une croissance de la productivité de 1,3 %, la part des dépenses de retraite dans le PIB devrait diminuer à compter de 2030 pour atteindre 12,3 % en 2070 contre 14,7 % en 2021, la commission rappelle que cette prévision est « très optimiste », la croissance de la productivité depuis 2004 s'établissant à 0,66 % en moyenne .

Or, dans un tel système, « les économies sont générées par l'écart entre l'inflation et la hausse des salaires, c'est-à-dire la croissance de la productivité. Une inflation faible et une forte croissance de la productivité sont donc nécessaires pour réduire suffisamment les coûts et assurer ainsi la viabilité financière du système. Toutefois, l'écart entre l'évolution des prix et celle des salaires induit un écart de revenu entre les salariés et les retraités, qui augmente avec le temps passé à la retraite. Par conséquent, le recours à l'indexation sur les prix comme important levier d'économies rend le système de retraite français tributaire de l'évolution aléatoire des gains de productivité. En outre, ce choix oppose les retraités aux travailleurs : si ces derniers accueillent avec satisfaction les gains de productivité élevés qui s'accompagnent de hausses des salaires, les retraités voient en revanche leur niveau de vie relatif décroître lorsque la croissance de la productivité est élevée ».

La commission en conclut qu'« en fin de compte, l'abandon de l'indexation sur les salaires au profit de l'indexation sur les prix s'avère un piège dans la mesure où ce choix fait reposer les résultats financiers et sociaux du système de retraite sur les interactions entre inflation et productivité et non sur les fondamentaux démographiques ».

Elle préconise, pour y remédier, une réforme d'ampleur reposant sur l'instauration d'un système de retraites par points, un relèvement de l'âge d'ouverture des droits en fonction du vieillissement démographique, une indexation des pensions et des salaires portés au compte sur les salaires et un « facteur de soutenabilité » permettant d'atténuer la revalorisation opérée en cas de dégradation du rapport entre le nombre de retraités et le nombre de cotisants.

Évolution de la part des dépenses observées et projetées du système de retraites dans le PIB (en %)

Il va sans dire que la recherche inconditionnelle de la productivité et donc de la croissance économique dans le but d'améliorer la situation financière de l'assurance vieillesse fait fi des exigences de préservation de l'environnement et des ressources naturelles. De par ses principes mêmes, notre système de retraites ne tient donc pas compte de l'urgence écologique et ne peut s'inscrire dans un l'indispensable transition écologique.

2. Le ralentissement de la croissance économique qui devrait résulter du changement climatique menace la soutenabilité de la sécurité sociale

a) Le spectre d'un ralentissement économique et d'un accroissement des dépenses sociales plane sur le financement de la protection sociale

(1) Les finances sociales devraient d'abord pâtir de la transition démographique amorcée depuis les années 2000

Plusieurs facteurs semblent devoir remettre en cause la soutenabilité financière de notre système de protection sociale. Le premier de ces phénomènes est la transition démographique en cours , c'est-à-dire le vieillissement progressif de la population ou « papy-boom ».

Le « papy-boom »

Conséquence nécessaire du « baby-boom » (période de forte croissance de la natalité s'étalant de 1945 à 1960), de la chute du taux de natalité (passé de 2,85 enfants par femme en 1960 à 1,83 en 2021) et de l'allongement de l'espérance de vie, le « papy-boom » est un phénomène démographique traversé par les pays industrialisés se traduisant par une forte augmentation des effectifs de retraités .

Ainsi, d'après l'Insee 123 ( * ) , la part des personnes âgées d'au moins 65 ans dans la population française a augmenté de 4,7 points entre 2000 et 2020 (20,5 % de la population en 2020) et celle des personnes âgées d'au moins 75 ans de 2,4 points. Sur la même période, la part des personnes âgées de 20 à 59 ans a reculé de 4,4 points et celle des moins de 20 ans de 1,9 point.

Source : Rapport d'information fait au nom de la

mission d'évaluation et de contrôle de la sécurité

sociale

de la commission des affaires sociales du Sénat sur les

réserves des régimes de retraite

par Mme Monique Lubin

et M. René-Paul Savary, sénateurs (n° 747,

2020-2021).

La mission d'information rappelle que la tendance démographique constitue, en particulier, un déterminant essentiel de l'équilibre financier du système de retraites.

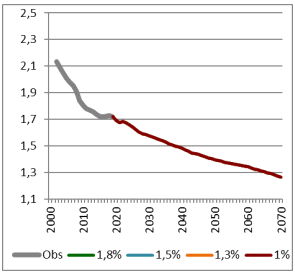

De fait, sa dégradation structurelle, freinée par le relèvement de l'âge d'ouverture des droits de 60 à 62 ans en 2010, mais qui devrait reprendre son cours à court terme à législation constante, reflète largement celle du rapport entre le nombre de cotisants et le nombre de retraités, qui intervient dans le cadre du « papy-boom ». Celui-ci devrait ainsi diminuer de 1,7 à 1,6 entre 2020 et 2030 et tomber à moins de 1,3 d'ici 2070 .

Évolution du rapport entre le nombre de cotisants et le nombre de retraités

Source : Conseil d'orientation des retraites, rapport

annuel 2021,

Évolutions et perspectives des retraites en

France.

Par définition, un redressement de la courbe démographique entraînerait une amélioration progressive du solde du système de retraites. Or, ainsi que l'a noté Rémi Pellet, professeur de droit financier public à l'Université de Paris et à Sciences Po, la fixation d'un objectif de croissance démographique aux fins d'équilibrage du système de retraites constituerait un « non-sens écologique », dans la mesure où une telle évolution se traduirait nécessairement par une surconsommation des ressources naturelles, un surcroît de pollution et une augmentation des dépenses de santé 124 ( * ) .

En tout état de cause, il devrait résulter des évolutions démographiques en cours une diminution des ressources de la protection sociale , qui reposent pour plus de la moitié sur les cotisations issues du travail des actifs.

(2) L'exigence de sobriété qui caractérise la transition écologique influera nécessairement sur la croissance et les ressources de la protection sociale

Le lien entre croissance du PIB et émissions de CO2 n'est plus à démontrer. Éloi Laurent, économiste, chercheur à l'OFCE et professeur à Sciences Po et à l'université Stanford, rappelle qu'en l'état actuel des données disponibles, l'hypothèse selon laquelle croissance économique et protection de l'environnement seraient foncièrement compatibles est « clairement fausse » 125 ( * ) , car chaque unité supplémentaire de PIB fait augmenter les émissions de CO2 .

En effet, d'après les données 2018 du Global Carbon Project , bien que l'intensité carbone du PIB ait diminué de 650 grammes de CO2 par dollar à un peu plus de 300 entre 1970 et 2018, les émissions continuent de progresser en volume avec le PIB mondial . Si certains pays sont parvenus à préserver leur croissance tout en réduisant leurs émissions de gaz à effet de serre, « ces performances isolées s'effacent lorsque la comptabilité des émissions est réalisée à la seule échelle qui importe, c'est-à-dire au plan mondial, où les émissions de CO2 ont augmenté de l'ordre de 60 % depuis 1990 », dès lors que les délocalisations transfèrent les émissions des pays développés vers les pays en développement.

L'enjeu essentiel de la transition écologique réside donc dans l'identification d'une alternative à un modèle de croissance fondamentalement productiviste et polluant. Pour autant, au-delà de ses conséquences sociales indéniables, le renoncement à la croissance ne manquerait pas de susciter des problématiques majeures en termes de financement de la protection sociale , comme l'indique France Stratégie : « Concernant les prévisions de croissance, très peu prennent en compte l'exigence de sobriété alors que la pertinence du modèle de croissance actuel est aujourd'hui de plus en plus remise en cause. Même si les ressources financières de la protection sociale ne sont pas en voie de se tarir, à modèle productif donné, ne sont-elles pas tirées d'un mode de production qui épuise la planète ? Peut-on s'offrir près de 24 ans d'espérance de vie à la retraite, ou bien affecter 15 % de la population active aux soins, au secteur médico-social et à l'action sociale, sans recourir, dans les autres secteurs, à un mode de production ultra-productif qui repose sur l'exploitation de ressources non renouvelables ou qui dégrade l'environnement ? Demain, la protection sociale ne risque-t-elle pas de devoir faire face aux coûts croissants des mécanismes de compensation mis en place pour faciliter la transition écologique ou traiter les conséquences de la dégradation de l'environnement ? Cette concurrence des risques devra-t-elle se traduire par une concurrence des financements ou par une convergence des objectifs ? » 126 ( * ) .

Pour autant, toujours d'après France Stratégie, « aujourd'hui, les exercices de projection des dépenses sociales prennent très peu en compte cette éventualité et l'impact sur notre système de protection sociale est très peu anticipé ».

Pour autant, en matière de retraites, par exemple, une évolution récente est venue contredire ce constat. Le COR établit des prévisions de solde du système de retraites à horizon 2070. Celles-ci sont déclinées selon trois conventions comptables (EEC 127 ( * ) , TCC 128 ( * ) et EPR 129 ( * ) ), qui intègrent elles-mêmes quatre hypothèses de productivité de long terme, 1 %, 1,3 %, 1,5 % et 1,8 %. Les projections de solde varient sensiblement à la fois selon la convention retenue et selon la croissance envisagée de la productivité .

Solde observé et projeté du système de retraites selon la convention comptable et le taux de croissance de la productivité retenus (en % du PIB)

Source : Conseil d'orientation des retraites, rapport

annuel 2021,

Évolutions et perspectives des retraites en

France

Toutefois, lors de sa réunion du 17 décembre 2021, sur les conseils de plusieurs économistes, le COR a décidé de réviser à la baisse ses prévisions de productivité de long terme afin de tenir compte, notamment, du ralentissement du progrès technique, mais également des conséquences du changement climatique sur les trajectoires de croissance de la productivité.

Ainsi, pour le rapport annuel 2022, quatre cibles de productivité seront en retenues : 0,7 %, 1 %, 1,3 % et 1,6 %. Le scénario de 1 %, qui correspond environ à la croissance annuelle moyenne de la productivité depuis la fin de la crise de 2008, deviendra alors un scénario intermédiaire et non plus un scénario extrême. Or, en retenant cette hypothèse, le solde du système de retraites serait négatif dans deux scénarios sur trois .

(3) En parallèle, le réchauffement climatique devrait contribuer à la progression des dépenses de sécurité sociale

Dans le même temps, les phénomènes résultant du changement climatique, comme ceux qui le provoquent, notamment les pollutions, auront nécessairement des conséquences néfastes sur la santé des populations .

Au-delà même des crises globales, telles que la crise sanitaire que le monde traverse depuis 2020, l'enjeu essentiel réside dans ce que Géraud Guibert, président de la Fabrique Écologique, appelle « le danger des faibles doses » 130 ( * ) . En effet, il est établi qu'une exposition régulière aux polluants, même à des niveaux inférieurs aux seuils standards, présente des risques majeurs pour la santé.

Concernant la pollution de l'air, en particulier, diverses évaluations du coût socio-économique dû à la mortalité et à la morbidité engendrées ont été réalisées au cours des dernières années.

En rappelant que ces valeurs doivent être régulièrement actualisées, la commission d'enquête du Sénat sur le coût économique et financier de la pollution de l'air a dressé un panorama des différentes estimations réalisées par les organismes de référence en fonction des polluants étudiés, des types de coûts et des valeurs tutélaires retenus : « le coût social annuel de la pollution atmosphérique en France est estimé entre 20 et 30 milliards d'euros par le Commissariat général au développement durable (CGDD) 131 ( * ) , à 50 milliards d'euros par l'Organisation mondiale de la santé (OMS) et l'Organisation de coopération et de développement économique (OCDE) 132 ( * ) et entre 70 et 100 milliards d'euros par le programme « Clean air for Europe » mis en oeuvre par la Commission européenne 133 ( * ) . Quant au coût de la pollution de l'air intérieur, il a été évalué par l'Anses et l'Observatoire de la qualité de l'air intérieur (OQAI) 134 ( * ) , qui parviennent à un montant de près de 20 milliards d'euros par an » 135 ( * ) .

Au coût social du réchauffement climatique s'ajoutera celui du progrès technique , dont Rémi Pellet 136 ( * ) a rappelé qu'il entraînait des dépenses supplémentaires, car, en matière de santé, chaque innovation s'ajoute à la précédente sans s'y substituer, comme l'illustre le cas de l'imagerie médicale.

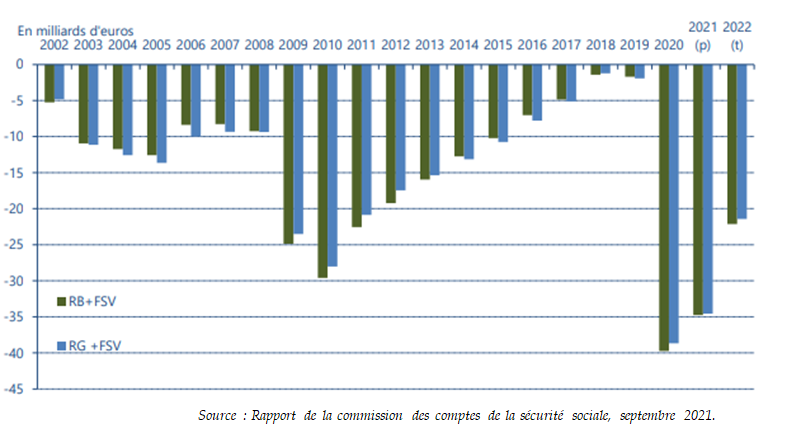

La soutenabilité financière de la sécurité sociale étant particulièrement précaire, il est à craindre que celle-ci subisse un « effet de ciseau » financier, soumise à la fois à la croissance progressive de ses charges et à l'amoindrissement prévisible de ses ressources .

Évolution du solde des régimes de base de sécurité sociale et du FSV entre 2002 et 2022 avant mesures nouvelles du PLFSS pour 2022

Source : Rapport de la commission des comptes de la sécurité sociale, septembre 2021.

Ce scénario entraînerait sans doute de graves difficultés de financement , au sujet desquelles Rémi Pellet a alerté la mission d'information : « Il me semble que le mieux serait d'envisager le pire, c'est-à-dire une réduction de l'activité productive et une augmentation des dépenses sociales et de santé. Dans ces conditions, même si d'autres revenus que ceux du travail étaient mis plus à contribution qu'ils ne le sont aujourd'hui, ces recettes nouvelles ne suffiraient certainement pas à couvrir des dépenses de nature « catastrophique », de sorte qu'il faudrait sans doute recourir alors à l'emprunt, en attendant que les mesures de stabilisation soient conçues et fassent effet ».

Or, comme l'a montré la crise sanitaire, les marges de manoeuvre des pays les moins endettés, à l'instar de l'Allemagne, sont plus importantes lorsqu'il s'agit de faire face à des situations extraordinaires exigeant une augmentation exceptionnelle des dépenses publiques.

Il convient donc de renforcer la capacité d'intervention financière de l'État de manière raisonnable et raisonnée, tout en tenant compte de la nécessité de mieux doter l'hôpital public, qu'a démontré la crise sanitaire.

Proposition n° 16 : accroître les marges de manoeuvre financière de l'État face aux conséquences du changement climatique sur le solde de la sécurité sociale tout en tenant compte des besoins révélés par la crise sanitaire.

b) Pour autant, l'évaluation des conséquences du changement climatique sur la croissance économique demeure encore trop lacunaire

(1) Des estimations extrêmement variables, mais un consensus sur le caractère négatif de l'incidence du changement climatique sur le PIB

Il est apparu au cours de l'ensemble des auditions de la mission d'information que trop peu d'estimations des effets macroéconomiques de la transition écologique étaient disponibles et, en tout cas, extrêmement variables.

En effet, ainsi que le rappelle la direction générale du Trésor (DG Trésor), « les données historiques reliant l'activité économique et les conditions climatiques sont rares et de qualité variable, tandis que la multiplicité des impacts économiques et sociaux possibles et les rétroactions entre les différents pays et secteurs rendent incertain tout exercice de chiffrage précis » 137 ( * ) . Pour autant, « les différentes méthodes disponibles s'accordent toutefois pour conclure que l'impact du changement climatique sur le PIB mondial serait significativement négatif. L'incertitude sur ces estimations peut être considérée comme un autre facteur de risque : ce que nous savons du changement climatique nous laisse penser qu'une grande partie de ses effets nous échappe encore ».

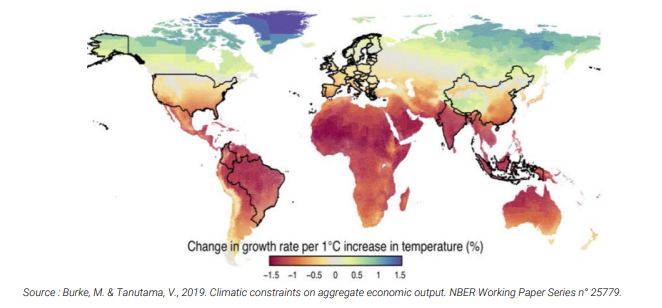

Ainsi, sur la base du scénario central du Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC), qui prévoit une élévation des températures de 2,5 °C en 2050 et jusqu'à 5 °C en 2100 par rapport à la période préindustrielle, les différentes méthodes d'estimation aboutissent à un effet allant de 0 % à - 15 % du PIB en 2050 et de - 4 % à - 30 % du PIB en 2100 .

Synthèse des dommages causés par le changement climatique estimés par la littérature académique

Source : DG Trésor, Effets économiques du

changement climatique,

Trésor-éco n° 262,

juillet 2020.

Il y a près de dix ans, l'Institut du développement durable et des relations internationales (Iddri) de Sciences Po et le Centre international de recherche sur l'environnement et le développement (Cired) soulignaient toutefois que « les différentes trajectoires de croissance démontrent un profil temporel similaire dans toutes les variantes considérées, faisant ainsi émerger quatre phases distinctes » 138 ( * ) :

- entre 2010 et 2030, une période de diminution de la croissance annuelle de l'ordre de 0,2 point dans le scénario moyen et même de 0,5 point dans le scénario le plus pessimiste , en raison de l'augmentation rapide du prix du carbone et donc des coûts de production, qui ralentirait la hausse du pouvoir d'achat ;

- entre 2030 et 2050, une période de rattrapage, caractérisée par une augmentation de la croissance annuelle de 0,1 point en moyenne qui résulterait de l'adaptation de trajectoires moins intensives en pétrole, dont le coût augmenterait sous l'effet de politiques de tarification du carbone ;

- entre 2050 et 2070, une nouvelle période de ralentissement de la croissance (- 0,1 point en moyenne annuelle) en liée au renchérissement du carbone après que l'ensemble des potentiels de réduction d'émissions de carbone à bas coût aient été exploités ;

- après 2070, une période marquée par l'annulation de l'effet du changement climatique sur la croissance en raison de l'adaptation de l'économie.

Écarts moyens de croissance entre le

scénario « climat » et le scénario tendanciel

(en points de croissance annuelle)

|

2010-2030 |

2030-2050 |

2050-2070 |

2070-2100 |

2010-2100 |

|

- 0,2 |

0,1 |

- 0,1 |

0 |

- 0,1 |

Source : Iddri/Cired, Une société

post-croissance pour le XXI

e

siècle.

Peut-on

prospérer sans attendre le retour de la croissance ?, Study

n° 08/13, novembre 2013.

Comme le notaient les auteurs de cette étude au sujet des perspectives de ralentissement, estimées entre - 0,2 et - 0,5 point de croissance annuelle sur la période 2010-2030, « c'est substantiel en période de croissance déjà faible ».

(2) Des conséquences probablement sous-estimées du fait d'une incertitude quant à l'ampleur du changement climatique

En tout état de cause, la DG Trésor considère que les risques sont vraisemblablement sous-estimés , à défaut, d'une part, de disposer d'exemples historiques permettant d'évaluer le coût d'une telle transition et, d'autre part, de quantifier les conséquences économiques du changement climatique : « Le changement climatique devrait entraîner une augmentation de la fréquence et de l'intensité des événements extrêmes, mais l'incertitude sur l'ampleur de ceux-ci, tout comme l'ampleur très différente de leurs effets en fonction de l'aménagement du territoire, rend l'estimation de leur coût difficile dans le contexte général ».

Pis encore, des réactions en chaîne difficilement prévisibles pourraient aggraver considérablement le phénomène : « L'existence de nombreux mécanismes non linéaires, à retard ou à seuil, dans les dynamiques physiques du climat, rend théoriquement possible l'existence de « points de basculement », c'est-à-dire de niveau de réchauffement dont le franchissement pourrait massivement accélérer, intensifier, ou rendre irréversible le changement climatique. Parmi ces points, on peut citer la fonte des glaces du Groenland, de l'Arctique et l'Antarctique, la fonte du permafrost, la baisse de la circulation de certains courants marins dans l'Atlantique, le dépérissement des puits de carbone des forêts boréales canadiennes et de l'Amazonie, etc. Dans la mesure où les points de bascule ont une probabilité d'occurrence qui augmente avec le niveau de réchauffement et qu'ils rétroagissent en partie les uns sur les autres, certaines études estiment que des scénarios de réactions en chaîne, entraînant un réchauffement accéléré, sont possibles » .

Du fait de la sensibilité du secteur agricole au changement climatique, les pays d'Afrique, d'Amérique centrale et d'Asie du Sud et du Sud-Est, où les températures sont les plus élevées, devraient être les principales victimes des conséquences économiques du réchauffement planétaire. À l'inverse, ce phénomène pourrait être plus favorable aux zones septentrionales. Pour autant, ces dernières pâtiraient inévitablement des difficultés des pays du Sud, notamment du fait de leur effet sur le commerce international.

L'économie française, quant à elle, figure parmi celles sur lesquelles l'incidence du réchauffement climatique est incertaine , compte tenu de son climat tempéré.

Effet à court terme du réchauffement climatique local sur le taux de croissance du PIB

Source : DG Trésor, Effets économiques du changement climatique, Trésor-éco n° 262, juillet 2020.

Dès lors, pour reprendre les mots de Rémi Pellet, « le mieux serait d'envisager le pire » 139 ( * ) pour adapter aux mutations à venir les politiques climatiques, dont dépendra largement la santé économique des nations au cours des décennies à venir.

Proposition n° 17 : affiner l'évaluation des conséquences du changement climatique sur la croissance économique et le financement de la protection sociale afin de mieux orienter les politiques publiques.

3. Les assureurs sont tout particulièrement exposés aux risques environnementaux

a) La maîtrise par les assureurs de l'exposition de leur portefeuille de titres aux risques environnementaux est devenue un enjeu majeur

(1) Les trois dimensions du risque de changement climatique affectent l'actif du bilan des assureurs

L'assurance privée diffère de la sécurité sociale en ce que cette dernière prélève des cotisations en fonction des ressources dont dispose l'assuré, dans une logique de solidarité nationale, tandis que la première pratique une tarification liée au niveau de risque .

Il n'en demeure pas moins que les assureurs sont directement impliqués dans la protection des individus et de leurs biens contre les conséquences du changement climatique. En effet, en souscrivant un contrat d'assurance, l'assuré transfère un risque à l'assureur en contrepartie d'une cotisation, la prime. L'assureur mutualise ainsi le risque entre les assurés et investit le revenu tiré de leurs cotisations dans des placements financiers, qui lui permettent de dégager les profits nécessaires à la couverture des dommages lorsque le risque se réalise.

C'est donc d'abord au titre de leur actif, qui correspond à la partie de leur bilan qui regroupe les éléments de leur patrimoine, que les organismes d'assurance sont exposés au risque de changement climatique . Celui-ci est décliné par l'Autorité de contrôle prudentiel et de régulation (ACPR) 140 ( * ) , organe de supervision des secteurs de la banque et de l'assurance intégré à la Banque de France, en trois dimensions 141 ( * ) :

- les « risques physiques » , qui résultent des dommages directement causés par les phénomènes météorologiques et climatiques ;

- les « risques de transition » , qui résultent des ajustements effectués en vue d'une transition vers une économie bas-carbone, en particulier lorsque ceux-ci sont mal anticipés ou interviennent brutalement ;

- les « risques de responsabilité » , qui correspondent à des risques juridiques et de réputation liés aux conséquences financières des demandes de compensation de la part de ceux qui subissent des dommages dus au changement climatique.

Types de risques identifiés par les assureurs interrogés par l'ACPR

Source : ACPR, Les assureurs français face au

risque de changement climatique,

Analyses et synthèses

n° 102, 2019.

En matière d'actif, le secteur de l'assurance est affecté par ces trois catégories de risques, au travers, par exemple :

- de la dépréciation des titres détenus par les assureurs et émis par des entités frappées par des événements climatiques (risque physique) ;

- de leur dépréciation du fait d'évolutions réglementaires pénalisant ou interdisant certaines activités ayant une incidence sur l'environnement (risque de transition) ;

- des conséquences en termes de réputation d'un portefeuille d'investissement trop orienté vers le financement d'activités polluantes (risque de responsabilité).

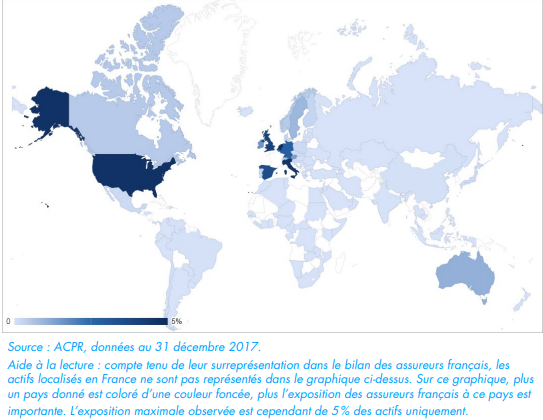

D'après l'ACPR, les assureurs français détenaient, à fin 2017, 2 628 milliards d'euros de placements, dont 10 %, soit 250 milliards, étaient investis dans des secteurs sensibles au risque de transition en ce qu'ils produisent ou consomment des énergies fossiles, de l'électricité ou du gaz.

55 % des actifs détenus par les assureurs français sont situés en France, tandis que les autres sont localisés dans l'Espace économique européen (EEE) et dans les pays membres de l'OCDE. Moins de 1 % d'entre eux sont, à l'inverse, issus de pays « présentant un risque physique qualifiable de moyen ou de fort » .

Degré d'exposition des assureurs français aux actifs étrangers

Source : ACPR, Les assureurs français face au

risque de changement climatique,

Analyses et synthèses

n° 102, 2019.

La mesure par le secteur de l'assurance du risque climatique à l'actif semble satisfaisante. 94 % des assureurs ayant répondu à l'enquête menée par l'ACPR en 2019 142 ( * ) « affirment connaître l'empreinte carbone sur tout ou partie de leur portefeuille d'actifs », tandis que 80 % d'entre eux « déclarent être capables d'identifier et de mesurer leurs expositions aux risques liés au changement climatique à l'actif ».

La mesure de ces risques repose essentiellement sur la notation ESG 143 ( * ) , l'identification analytique des secteurs ou des zones géographiques les plus exposés et l'évaluation de l'intensité carbone du portefeuille de titres 144 ( * ) .

Outils de mesure de la matérialité des risques climatiques à l'actif

Source : ACPR, Les assureurs français face au

risque de changement climatique,

Analyses et synthèses

n° 102, 2019.

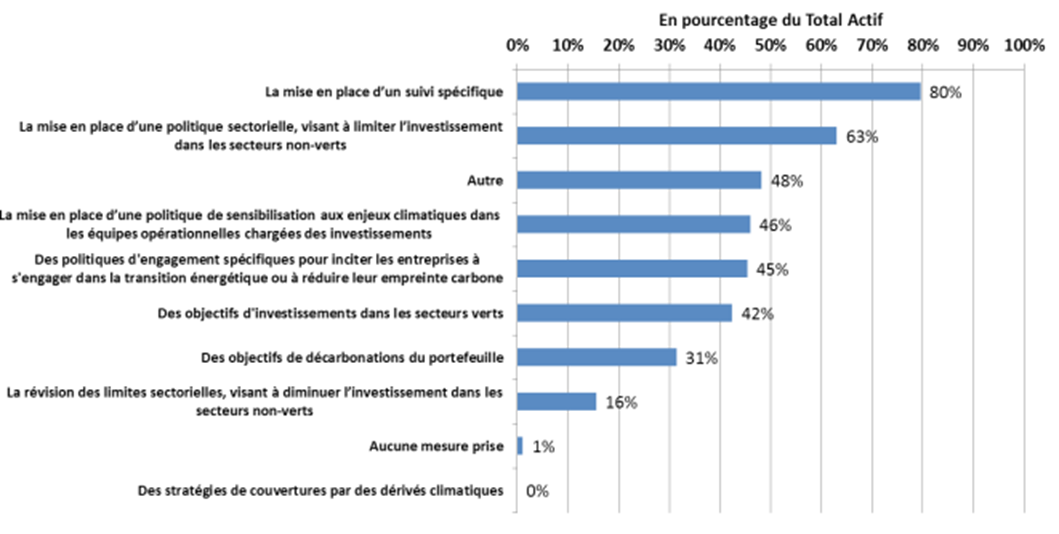

La limitation des effets du changement climatique sur l'actif des assureurs passe, quant à elle, par la mise en place d'un suivi spécifique, d'une politique sectorielle visant à limiter l'investissement dans les secteurs polluants ou encore d'une politique de sensibilisation aux enjeux climatiques dans les équipes opérationnelles chargées des investissements.

Mesures prises pour contenir les risques identifiés à l'actif

Source : ACPR, Les assureurs français face au

risque de changement climatique,

Analyses et synthèses

n° 102, 2019.

(2) La nécessaire transparence de la politique d'investissement et le renforcement des effectifs dédiés à la gestion du risque climatique

À la suite de l'adoption de la loi relative à la transition énergétique pour la croissance verte 145 ( * ) en 2015, les gestionnaires d'actifs, dont les organismes d'assurance, ont été tenus de fournir, sur leur site internet, un certain nombre d' informations relatives à leur politique d'investissement et à la gestion des risques au regard des critères ESG 146 ( * ) .

Depuis l'adoption de la loi énergie-climat 147 ( * ) en 2019, ces informations doivent notamment porter sur « les risques associés au changement climatique ainsi que sur les risques liés à la biodiversité » 148 ( * ) . Par ailleurs, les assureurs doivent publier un document retraçant leur politique sur la prise en compte dans leur stratégie d'investissement des critères ESG et des moyens mis en oeuvre pour contribuer à la transition énergétique et écologique, ainsi qu'une stratégie de mise en oeuvre de cette politique. Ce document doit inclure des informations concernant « le niveau d'investissements en faveur du climat et la contribution au respect de l'objectif international de limitation du réchauffement climatique 149 ( * ) et à l'atteinte des objectifs de la transition écologique et énergétique ».

L'ACPR relève toutefois un certain nombre de pistes de progrès, incluant notamment l'adaptation du système de gouvernance des organismes d'assurance dans le but de formaliser le rôle et la responsabilité des instances dirigeantes dans la surveillance des risques liés au changement climatique , le renforcement de la lisibilité et de la compréhensibilité des rapports publiés en application des dispositions législatives et réglementaires imposant une obligation de publication d'informations relatives aux investissements, ainsi que l'utilisation de métriques permettant d'appréhender réellement le risque de changement climatique , au travers de scénarios d'évolution et d'une définition précise des actifs « verts ».

À ce dernier égard, à l'initiative de la Commission européenne, le Parlement européen et le Conseil de l'Union européenne ont adopté, en juin 2020, un règlement établissant une « taxonomie verte » 150 ( * ) , permettra d'évaluer la conformité des politiques d'investissement des gestionnaires de portefeuilles à l'effort de transition écologique.

La taxonomie verte européenne

Aux termes de la taxonomie adoptée par le Parlement européen et le Conseil, une activité économique est considérée comme durable sur le plan environnemental :

- si elle contribue substantiellement à un ou plusieurs des objectifs environnementaux parmi l'atténuation du changement climatique, l'adaptation au changement climatique, l'utilisation durable et la protection des ressources aquatiques et marines, la transition vers une économie circulaire, la prévention et la réduction de la pollution et la protection et la restauration de la biodiversité ;

- si elle ne cause de préjudice important à aucun de ces objectifs ;

- si elle est exercée dans le respect de garanties minimales 151 ( * ) ;

- et si elle est conforme aux critères d'examen technique établis par la Commission européenne 152 ( * ) .

Sont considérées comme apportant une contribution substantielle à l'atténuation du changement climatique :

- les « activités transitoires » , pour lesquelles il n'existe pas de solution de remplacement sobre en carbone réalisable sur le plan technologique et économique, pour autant qu'elles favorisent la transition vers une économie neutre pour le climat compatible avec un profil d'évolution visant à limiter l'augmentation de la température à 1,5 °C par rapport aux niveaux préindustriels, qu'elles présentent des niveaux d'émission de gaz à effet de serre qui correspondent aux meilleures performances du secteur ou de l'industrie, qu'elles n'entravent pas le développement ni le déploiement de solutions de remplacement sobres en carbone et qu'elles n'entraînent pas un verrouillage des actifs à forte intensité de carbone, compte tenu de la durée de vie économique de ces actifs ;

- et les « activités habilitantes » , qui permettent directement à d'autres activités d'apporter une contribution substantielle à l'un ou plusieurs des objectifs environnementaux, pour autant qu'elles n'entraînent pas un verrouillage dans des actifs qui compromettent des objectifs environnementaux à long terme, compte tenu de la durée de vie économique de ces actifs, et qu'elles aient un impact environnemental positif significatif sur la base de considérations relatives au cycle de vie.

Le 2 février 2022, la Commission européenne a adopté en principe un acte délégué permettant l'inclusion des investissements dans le gaz et le nucléaire dans la taxonomie , à condition :

- dans le cas du gaz, que la centrale concernée émette moins de 100 grammes de CO 2 par kilowattheure ou 270 grammes pour les centrales ayant obtenu leur permis de construire avant 2030 sous certaines conditions ;

- dans le cas du nucléaire, que la centrale concernée ait obtenu son permis de construire avant 2045 et que des garanties soient apportées concernant le traitement des déchets et le démantèlement des installations.

En 2021, un acte délégué de la Commission européenne a précisé les informations que doivent publier les sociétés financières sur la part de leur chiffre d'affaires, de leurs dépenses d'investissement et de leurs dépenses d'exploitation qui est liée à des actifs ou à des processus associés à des activités économiques durables 153 ( * ) . Ces dispositions s'appliqueront pleinement d'ici au 1 er janvier 2024.

Dans ce contexte, la mission d'information ne saurait trop inviter les organismes d'assurance à accroître la part de leurs portefeuilles d'actifs investie dans des actifs verts, dans leur propre intérêt .

Sur un autre plan, l'enquête menée par l'ACPR a permis de constater que « 36 % des assureurs déclarent ne pas disposer d'effectifs spécifiquement dédiés à la gestion des risques liés au changement climatique ».

Effectifs dédiés à la gestion des risques liés au changement climatique

Source : ACPR, Les assureurs français face au

risque de changement climatique,

Analyses et synthèses

n° 102, 2019.

Compte tenu de la progression passée et à venir du nombre et du coût des catastrophes naturelles, il semble nécessaire à la mission d'information d'inciter les organismes d'assurance à étoffer leurs équipes chargées du suivi de ce type particulier de risques .

Proposition n° 18 : inciter les organismes d'assurance à augmenter les moyens qu'ils consacrent à l'effort de transition écologique et à la maîtrise des risques environnementaux.

b) Face au changement climatique, la question de l'assurabilité de certains risques liés à l'environnement se pose légitimement

(1) Le passif des assureurs est directement exposé aux risques climatiques

La montée des périls environnementaux a également une incidence sur le passif des organismes d'assurance , c'est-à-dire sur la partie de leur bilan qui regroupe leurs dettes à l'égard des tiers. En effet, les assureurs pâtiraient directement d'une aggravation du changement climatique, dont ils prennent en charge la réparation des conséquences matérielles pour leurs assurés.

En dehors des assurances-vie, l'ACPR identifie quatre catégories de risques comme étant tout particulièrement exposées aux bouleversements environnementaux :

- les dommages aux biens particuliers, professionnels et agricoles ;

- les catastrophes naturelles ;

- les transports et la construction ;

- la responsabilité civile d'entreprises considérées comme dangereuses pour l'environnement ou polluantes.

Comme leur actif, le passif des assureurs est donc affecté par les trois dimensions du risque de changement climatique définies par l'ACPR, à savoir :

- les risques physiques, en cas d'augmentation de la fréquence et du coût des sinistres à réparer ;

- les risques de transition, par exemple dans le cas de pertes de contrats d'assurance dues à la fin de certaines activités jugées trop polluantes ;

- les risques de responsabilité résultant des demandes de prise en charge des dommages dus au changement climatique dans le cadre d'assurances professionnelles.

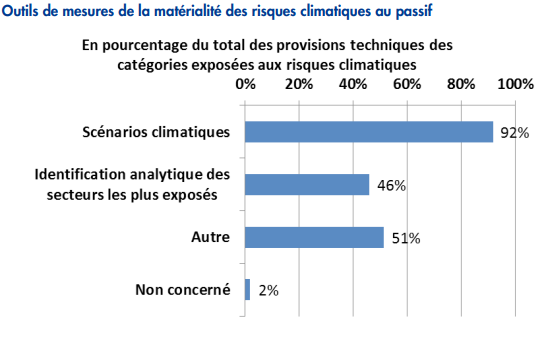

Près de 83 % des assureurs ont déclaré à l'ACPR « être en mesure d'identifier et de mesurer leurs expositions aux risques liés au changement climatique au passif, principalement par la localisation géographique des entreprises et personnes assurées ». Pour mesurer la matérialité de ces risques sur leur passif, la quasi-totalité des assureurs recourt à des scénarios climatiques sur cinq à dix ans.

Outils de mesure de la matérialité des risques climatiques au passif

Source :

ACPR, Les assureurs

français face au risque de changement climatique,

Analyses et

synthèses n° 102, 2019.

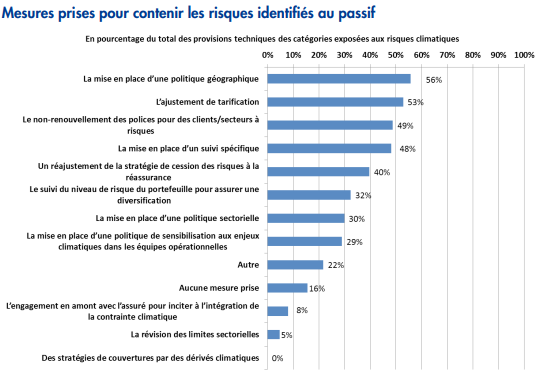

Face à ces risques, les assureurs recourent à un large ensemble de mesures, parmi lesquelles figurent notamment la mise en place de politiques géographiques, l'ajustement de la tarification, le non-renouvellement des polices pour les clients ou les secteurs à risque et la mise en place d'un suivi spécifique.

Mesures prises par les assureurs pour contenir les risques identifiés au passif

Source : ACPR, Les assureurs français face au

risque de changement climatique,

Analyses et synthèses

n° 102, 201.

(2) Les pouvoirs publics sont mobilisés pour garantir l'assurabilité des risques liés au changement climatique

Dans ce contexte, c'est l'assurabilité des risques de changement climatique elle-même qui est remise en cause par l'accroissement de leur fréquence et de leur coût, comme en témoignent certaines des mesures mises en oeuvre par les assureurs eux-mêmes, à l'instar du non-renouvellement des polices pour les clients ou les secteurs à risque.

En effet, par définition, un risque est incertain et ne concerne qu'une partie de la population. Comme l'a relevé Magali Reghezza-Zitt, membre du Haut Conseil pour le climat, une menace qui ne serait plus incertaine et planerait sur l'ensemble de la population ne constituerait donc plus un risque, mais une charge, qui ne serait plus rentable financièrement 154 ( * ) . Dès lors, il serait logique que les assureurs abandonnent progressivement les secteurs concernés.

Afin d'éviter un tel écueil, le Parlement a récemment examiné et adopté plusieurs textes législatifs modernisant des régimes d'indemnisation ou des systèmes d'assurance, de façon à en assurer la soutenabilité et à améliorer la couverture des risques pour les assurés.

Ce fut notamment le cas fin 2021 du régime d'indemnisation des catastrophes naturelles, qui n'était plus adapté aux exigences de couverture des risques liés à l'accélération du changement climatique.

La réforme du régime d'indemnisation des catastrophes naturelles

Institué par la loi en 1982 155 ( * ) , le régime d'indemnisation des catastrophes naturelles (« CatNat ») fournit aux assurés ayant souscrit un contrat d'assurance de dommages une garantie contre les risques liés aux catastrophes naturelles, inassurables par définition .

Dans ce cadre, sont considérés comme les effets des catastrophes naturelles « les dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises » 156 ( * ) .

L'indemnisation est versée à condition que le maire formule une demande de reconnaissance de l'état de catastrophe naturelle , qu'un arrêté interministériel de catastrophe naturel soit publié au Journal officiel et que les biens de l'assuré soient garantis en assurance de dommages.

La loi habilite la caisse centrale de réassurance (CCR), entreprise détenue à 100 % par l'État, à pratiquer les opérations de réassurance des risques résultant de catastrophes naturelles, avec la garantie de l'État 157 ( * ) . Elle n'a toutefois pas le monopole de la réassurance en la matière.

À travers la CCR, c'est donc l'État qui assure la solvabilité du régime d'indemnisation des catastrophes naturelles.

En 2019, compte tenu des importants dommages subis par l'île de Saint-Martin en 2017 lors du passage de l'ouragan Irma et par plusieurs communes du sud de la France en 2019 du fait d'inondations à répétition, une mission d'information relative à la gestion des risques climatiques et à l'évolution de nos régimes d'indemnisation a été constituée au Sénat. Celle-ci a appelé à une modernisation du régime des catastrophes naturelles, de façon à intégrer leur fréquence de plus en plus élevée et à garantir aux assurés une juste indemnisation 158 ( * ) .

Une proposition de loi visant à réformer le régime des catastrophes naturelles a par la suite été déposée sur le bureau du Sénat par Mme Nicole Bonnefoy et plusieurs de ses collègues, avant d'être adoptée par le Sénat le 15 janvier 2020. Toutefois, ce texte n'a jamais été inscrit à l'ordre du jour de l'Assemblée nationale.

Le 14 décembre 2020, M. Stéphane Baudu, Mme Marguerite Deprez-Audebert et plusieurs de leurs collègues députés ont déposé une proposition de loi visant à définir les dispositions préalables à une réforme de l'indemnisation des catastrophes naturelles. Après avoir été amélioré par le Sénat, ce texte a été définitivement adopté le 16 décembre 2021.

La loi qui en a résulté 159 ( * ) apporte au régime d'indemnisation plusieurs modifications substantielles. La transparence de la procédure de reconnaissance de l'état de catastrophe naturelle est d'abord renforcée par :

- l'inscription dans la loi de la commission interministérielle de reconnaissance de l'état de catastrophe naturelle, chargée d'émettre un avis sur les demandes dont elle est saisie par les ministres concernés et qui devra publier un rapport annuel présentant un bilan synthétique des avis rendus et un état des référentiels retenus pour apprécier l'intensité anormale des agents naturels 160 ( * ) ;

- la création d'une commission nationale consultative des catastrophes naturelles, à laquelle participeront des élus locaux et des associations de sinistrés et qui sera chargée de rendre un avis annuel sur la pertinence des critères retenus pour prononcer l'état de catastrophe naturelle et sur les conditions d'indemnisation des sinistrés 161 ( * ) ;

- l'obligation de motivation de l'arrêté interministériel de reconnaissance de l'état de catastrophe naturelle, qui devra mentionner les voies et délais de recours et les règles de communication des documents administratifs 162 ( * ) .

D'autre part, le texte améliore l'information des élus locaux et des sinistrés en prévoyant la nomination d'un référent à la gestion des catastrophes naturelles et à leur indemnisation auprès du préfet du département chargé d'accompagner les communes dans leurs démarches et de faciliter les échanges entre les collectivités, les services de l'État et les représentants des assureurs 163 ( * ) .

En outre, le délai de dépôt d'un dossier de reconnaissance de l'état de catastrophe naturelle par les communes a été allongé de 18 à 24 mois après la survenance de l'événement , tandis que le délai de publication au Journal officiel de l'arrêté de reconnaissance de l'état de catastrophe naturelle était porté de trois à deux mois à compter du dépôt de la demande 164 ( * ) .

L'assureur dispose désormais d'un délai d'un mois à compter de la réception de la déclaration du sinistre ou de la date de publication de l'arrêté, si celle-ci est postérieure, pour informer l'assuré des modalités de mise en jeu des garanties prévues au contrat et pour ordonner une expertise s'il le juge nécessaire 165 ( * ) . Il doit ensuite formuler une proposition d'indemnisation ou de réparation en nature dans un délai d'un mois à compter soit de la réception de l'état estimatif transmis par l'assuré en l'absence d'expertise, soit de la réception du rapport d'expertise. À compter de la réception de l'accord de l'assuré, il dispose d'un délai d'un mois pour missionner l'entreprise de réparation ou d'un délai de 21 jours pour verser l'indemnisation.

Enfin, la loi modifie les conditions d'indemnisation des sinistrés et la prévention des risques :

- les « frais de relogement d'urgence des personnes sinistrées dont la résidence principale est rendue impropre à l'habitation pour des raisons de sécurité, de salubrité ou d'hygiène qui résultent de ces dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel » sont désormais couverts par la garantie 166 ( * ) , au même titre que les « frais d'architecte et de maîtrise d'ouvrage associés à [la] remise en état » des constructions affectées 167 ( * ) ;

- un assuré s'étant vu refuser par une entreprise d'assurance la souscription d'un contrat en raison de l'importance du risque de catastrophes naturelles auquel il est soumis pourra saisir le bureau central de tarification, qui imposera à l'assureur la souscription de ce contrat 168 ( * ) ;

- aucune modulation de franchise à la charge des assurés ne peut plus être appliquée en raison de l'absence d'un plan de prévention des risques naturels prévisibles dans la commune concernée 169 ( * ) ;

- les indemnisations dues à l'assuré au titre des sinistres liés aux mouvements de terrain différentiels consécutifs à la sécheresse-réhydratation des sols doivent désormais couvrir les travaux permettant un arrêt des désordres consécutifs à l'événement 170 ( * ) ;

- les actions dérivant d'un contrat d'assurance relatives à des dommages résultant de mouvements de terrain consécutifs à la sécheresse-réhydratation des sols reconnus comme une catastrophe naturelle sont prescrites par cinq ans au lieu de deux 171 ( * ) .

D'autre part, la loi du 2 mars 2022 a rénové le système d'assurance récolte afin d'améliorer l'indemnisation des agriculteurs affectés par les risques climatiques.

La réforme de l'assurance récolte

Les agriculteurs subissant des pertes de récoltes disposent de deux régimes d'assurance : le régime des calamités agricoles et l'assurance multirisque climatique des récoltes .

Le régime des calamités agricoles permet à tout exploitant agricole de bénéficier d'une indemnisation des « dommages résultant de risques, autres que ceux considérés comme assurables (...) , d'importance exceptionnelle dus à des variations anormales d'intensité d'un agent naturel climatique, lorsque les moyens techniques de lutte préventive ou curative employés habituellement dans l'agriculture, compte tenu des modes de production considérés, n'ont pu être utilisés ou se sont révélés insuffisants ou inopérants » 172 ( * ) .

Le Fonds national de garantie des calamités agricoles (FNGRA) est chargé d'indemniser les dommages couverts 173 ( * ) . Ses ressources sont constituées de contributions additionnelles des exploitants agricoles sur certaines conventions d'assurance et d'une subvention inscrite au budget de l'État 174 ( * ) .

L'assurance multirisque climatique des récoltes permet, quant à elle, de bénéficier d'une couverture de l'ensemble des risques climatiques individualisée en fonction des besoins de l'exploitation. Via le Fonds européen agricole pour le développement rural (FEADER), l'État finance jusqu'à 65 % du montant de la cotisation correspondant au premier niveau de garantie et jusqu'à 45 % du montant de la cotisation correspondant au second niveau .

Ces deux régimes présentent toutefois des limites majeures. Ainsi, les pertes de récoltes sur céréales, oléagineux, protéagineux et plantes industrielles, ainsi que leurs semences, les pertes de récoltes sur vignes, les pertes de récoltes dues à la grêle et au vent ou encore l'ensemble des risques climatiques sur les bâtiments ne sont pas éligibles à une indemnisation dans le cadre du régime des calamités agricoles , ce qui a notamment contraint le Gouvernement à prendre un décret afin de permettre l'application de ce régime aux dommages causés sur les récoltes par une vague de gel en avril 2021 175 ( * ) . En outre, l'indemnisation est versée trop tardivement après la survenue des pertes, parfois jusqu'à deux ans plus tard. L'assurance récolte, pour sa part, ne couvrait en 2020 que 18 % de la surface agricole totale de la France et moins de 20 % des agriculteurs .

La soutenabilité d'un tel système était donc remise en question dans un contexte d'accélération du changement climatique caractérisé par le doublement du coût des dommages subis par les exploitations agricoles entre la période 2010-2015 et la période 2015-2020 .

Le 24 février 2022, le Sénat a définitivement adopté un projet de loi d'orientation relatif à une meilleure diffusion de l'assurance récolte en agriculture et portant réforme des outils de gestion des risques climatiques en agriculture.

La loi 176 ( * ) prévoit l'instauration d'un régime universel d'indemnisation des pertes de récoltes résultant d'aléas climatiques à compter du 1 er janvier 2023. Celui-ci reposera sur trois étages de couverture des risques :

- un premier étage concernant les risques de faible intensité, dont la prise en charge revient à l'exploitant ;

- un deuxième étage ciblant les risques d'intensité moyenne, absorbé par l'assurance multirisque climatique agricole, subventionnée par l'État, dans le cadre d'une mutualisation des risques entre les territoires et les filières ;

- un troisième étage portant sur les risques catastrophiques, bénéficiant d'une garantie directe de l'État par l'intermédiaire du FNGRA . Les exploitants n'ayant pas souscrit d'assurance récolte ne pourront toutefois bénéficier que de 50 % au maximum de l'indemnisation qui serait perçue en moyenne pour les mêmes pertes et cultures si celles-ci avaient été assurées. Pour les exploitants assurés, l'indemnisation sera versée en complément de celle perçue au titre de leur contrat d'assurance pour les mêmes pertes, l'assureur pouvant verser l'indemnisation de l'État pour le compte de ce dernier en même temps que l'indemnisation versée au titre de l'assurance afin de garantir la rapidité de l'indemnisation.

Structure du futur régime universel d'indemnisation des pertes de récoltes résultant d'aléas climatiques

Source

:

Étude d'impact du

projet de loi portant réforme

des outils de gestion des risques

climatiques en agriculture

D'autre part, le Sénat a obtenu, en l'inscrivant dans un rapport annexé à la loi, que le niveau de la subvention publique des contrats d'assurance récolte soit porté de 65 % à 70 % , que le seuil de pertes à partir duquel les contrats sont éligibles à la subvention soit abaissé de 30 % à 20 % et que l'État intervienne dès 30 % de pertes pour les cultures pour lesquelles les offres assurantielles sont peu développées .

Le texte reprend enfin l'engagement du Gouvernement de passer, en matière d'indemnisation publique des pertes, d'un budget de 300 millions d'euros à un budget de 600 millions d'euros au cours de la période 2023-2030 et fixe des objectifs relatifs au pourcentage des surfaces agricoles assurées par le biais d'un contrat d'assurance récolte subventionné au regard des surfaces totales à horizon 2030.

Pourcentage des surfaces assurées par un contrat d'assurance multirisque climatique par production en 2020 et objectifs fixés pour 2030

Source : Rapport annexé à la loi

n° 2022-298 du 2 mars 2022 d'orientation

relative

à une meilleure diffusion de l'assurance récolte en

agriculture

et portant réforme des outils de gestion des risques

climatiques en agriculture.

Au-delà de la seule indemnisation des dommages subis, il convient de soutenir des mesures de prévention des risques de façon à assurer autant que faire se peut la sécurité des récoltes et la soutenabilité financière du régime d'indemnisation des pertes. Il serait donc pertinent d'inciter davantage les exploitants à diversifier leurs cultures et à développer des pratiques respectueuses de l'environnement, dans la droite ligne de l'objectif de « développer des dispositifs de prévention et de protection adaptés à toutes les cultures » fixé à l'initiative du Sénat dans la loi du 2 mars 2022 relative à l'assurance récolte 177 ( * ) .

Plus largement, des mesures de prévention des risques et de protection des personnes et des biens qui y sont exposés sont d'ores et déjà mises en oeuvre par les pouvoirs publics au travers du fonds de prévention des risques naturels majeurs (FPRNM), également appelé « fonds Barnier » .

Le « fonds Barnier »

Créé en 1995 178 ( * ) , le FPRNM est chargé de soutenir des mesures de prévention des risques naturels . À ce titre, il lui revient notamment de financer les indemnités allouées en contrepartie des expropriations de biens exposés à « un risque prévisible de mouvements de terrain, ou d'affaissements de terrain dus à une cavité souterraine, d'avalanches, de crues torrentielles ou à montée rapide ou de submersion marine (qui) menace gravement des vies humaines » 179 ( * ) , ainsi que les dépenses liées à la limitation de l'accès et à la remise en état des terrains accueillant les biens exposés 180 ( * ) .

Le fonds est également chargé de missions facultatives tendant, entre autres, à :

- contribuer à l'acquisition amiable d'un bien assuré et exposé à des risques naturels ou à l'acquisition d'un bien sinistré à plus de la moitié de sa valeur et indemnisé dans le cadre du régime des catastrophes naturelles ;

- financer les dépenses de relogement des personnes exposées à des risques naturels ;

- contribuer au financement des études et actions de prévention des risques naturels majeurs dont les collectivités territoriales ou leurs groupements assurent la maîtrise d'ouvrage dans les communes couvertes par un plan de prévention des risques naturels prévisibles ;

- contribuer aux opérations de reconnaissance et travaux de comblement des cavités souterraines menaçant gravement les vies humaines ;

- contribuer à la prise en charge des études et travaux de prévention rendus obligatoires par un plan de prévention des risques naturels prévisibles ;

- prendre en charge les études menées pour le compte de l'État pour l'évaluation des risques naturels et les mesures de prévention à mener pour prévenir ces risques ainsi que l'élaboration des plans de prévention des risques naturels prévisibles.

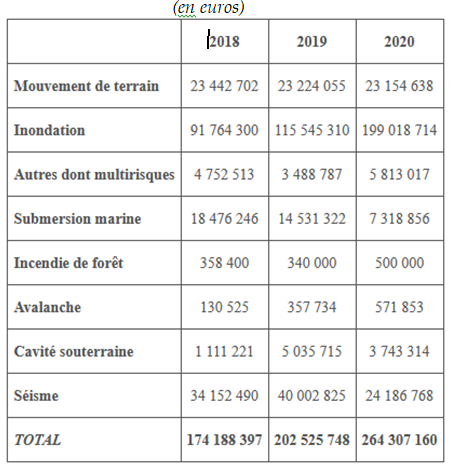

Répartition de l'intervention du FPRNM par type de risque de 2018 à 2020

Source : Rapport général fait au nom de la commission des finances du Sénat sur le projet de loi de finances pour 2022 par M. Jean-François Husson, rapporteur général, sénateur (n° 163, 2012-2022)

Le FPRNM était financé, jusqu'en 2021, par un prélèvement obligatoire de 12 % sur la prime payée par les assurés au titre de la garantie contre les catastrophes naturelles. Dans ce cadre, seuls 65 % de ses recettes lui étaient effectivement reversés, le reste étant reversé au budget de l'État.

La loi de finances pour 2021 a donc intégré le budget du fonds au programme 181 « Prévention des risques » au budget général de l'État , tandis que le prélèvement qui lui était affecté a été remplacé par un prélèvement annuel d'un taux identique au profit du budget général 181 ( * ) . Les ressources du FPRNM ont donc progressé de 131,5 à 205 millions d'euros entre 2020 et 2021 et s'établiraient, aux termes de la loi de finances pour 2022 182 ( * ) , à 235 millions d'euros en 2022 .

* 91 Joseph E. Stiglitz, Amartya Sen, Jean-Paul Fitoussi, Rapport de la Commission sur la mesure des performances économiques et du progrès social, septembre 2009.

* 92 Audition plénière du 9 décembre 2021.

* 93 Audition plénière du 13 janvier 2022.

* 94 Audition rapporteur du 27 janvier 2022.

* 95 Drees, La protection sociale en France et en Europe en 2020, Résultats des comptes de la protection sociale, édition 2021.

* 96 Notamment la contribution sociale généralisée (CSG), le forfait social, la taxe sur les salaires, la contribution sociale de solidarité des sociétés (CSSS), la taxe de solidarité additionnelle (TSA), la taxe sur la valeur ajoutée (TVA) et les taxes sur les tabacs et sur les alcools et boissons non alcoolisées.

* 97 La taxe sur les salaires est due par les employeurs domiciliés en France qui ne sont pas soumis à la TVA sur la totalité de leur chiffre d'affaires (secteurs sanitaires et médico-sociaux, banques et assurances, secteur associatif, entre autres).

* 98 Le forfait social est une contribution à la charge de l'employeur assise sur les rémunérations ou gains exonérés de cotisations mais assujettis à la CSG, c'est-à-dire essentiellement les sommes versées au titre de la participation et de l'intéressement.

* 99 Loi n° 90-1168 du 29 décembre 1990 de finances pour 1991, articles 127 à 135.

* 100 Conseil constitutionnel, décision n° 90-285 DC du 28 décembre 1990, loi de finances pour 1991.

* 101 La « CSG activité » est prélevée à 66 % sur la masse salariale du secteur privé, à 20 % sur celle du secteur public, à 10 % sur les revenus des travailleurs indépendants et à 4 % sur les rémunérations du secteur agricole et d'autres secteurs.

* 102 La « CSG remplacement » est prélevée à 86 % sur les pensions de retraite, à 7 % sur les indemnités d'assurance chômage et d'activité partielle et à 6 % sur les pensions d'invalidité.

* 103 La « CSG capital » est prélevée à 51 % sur les revenus de placement et à 49 % sur les revenus du patrimoine.

* 104 Loi n° 54-404 du 10 avril 1954 portant réforme fiscale.

* 105 Articles 278-0 à 281 nonies du code général des impôts.

* 106 Pierre Charbonnier, Abondance et liberté. Une histoire environnementale des idées politiques, La Découverte, 2019.

* 107 Audition rapporteur du 27 janvier 2022.

* 108 Ordonnance n° 45-2454 du 19 octobre 1945 fixant le régime des assurances sociales applicable aux assurés des professions non agricoles, article 71.

* 109 Exposé des motifs de la loi n° 48-1306 du 23 août 1948 portant modification du régime de l'assurance vieillesse.