B. DU REVENU UNIVERSEL D'ACTIVITÉ À LA SOLIDARITÉ À LA SOURCE : LA NÉCESSITÉ D'UNE RÉFORME

1. L'ambition de rénover en profondeur le système des prestations de solidarité : le projet de revenu universel d'activité

a) Un vaste chantier de remise à plat du système

Dans le cadre de la stratégie de prévention et de lutte contre la pauvreté 2018-2022, le Gouvernement prévoyait de rénover en profondeur le système de minima sociaux et de prestations sous condition de ressources à travers la création d'un revenu universel d'activité (RUA) réunissant « le plus grand nombre possible de prestations » et dont l'État pourrait être « entièrement responsable »27(*).

Pour piloter ce chantier, Fabrice Lenglart a été nommé rapporteur général en janvier 2019. En parallèle de travaux inter-administratifs qui ont impliqué 24 directions d'administration centrale, toutes les caisses de sécurité sociale ainsi que Pôle emploi et le Centre national des oeuvres universitaires et scolaires (Cnous), une vaste concertation a été lancée en juin 2019.

La concertation sur le revenu universel d'activité (2019-2020)

La concertation sur le RUA a consisté en un triple processus :

- une concertation institutionnelle organisée autour d'un comité national et de trois collèges opérationnels : un collège des associations, un collège des partenaires sociaux et un collège des territoires. Dans un second temps, ont été constitués des collèges thématiques : un collège « jeunes », un collège « handicap » et un collège « logement ». Cette concertation institutionnelle a permis d'échanger sur quatre grandes thématiques : le fonctionnement du système actuel des aides sociales, les principes et objectifs de la réforme, son périmètre et le parcours de l'allocataire ;

- une concertation grand public reposant notamment sur une consultation en ligne, ouverte du 9 octobre au 20 novembre 2019 ;

- une concertation citoyenne consistant à réunir, dans le cadre d'ateliers organisés dans plusieurs villes sur le territoire, des représentants des collectivités territoriales, associations, bénéficiaires et personnes concernées. Chaque atelier a porté sur un thème différent : automaticité vs. quérabilité, droits et devoirs associés à la prestation, individualisation vs. familialisation, stabilité vs. réactivité, logement, jeunes, personnes en situation de handicap/personnes âgées, parcours de l'allocataire.

Enfin, un jury citoyen a été mis en place pour se prononcer sur deux questions : « Quelles sont les conditions d'élaboration et de mise en oeuvre du revenu universel d'activité que les citoyens considèrent comme justes et acceptables ? » et « À quelles conditions le revenu universel d'activité pourrait être étendu aux 18-25 ans ? ».

Les résultats ont été rendus publics en décembre 2019 pour les ateliers et en avril 2020 pour le jury citoyen. Ils ont dessiné un schéma général du RUA composé d'un socle - équivalent du RSA actuel - et de suppléments (logement, handicap, personne âgée) ayant pour objectif de prendre en compte les accidents de parcours et les spécificités des individus.

En raison des particularités de l'allocation aux adultes handicapés (AAH), le Président de la République avait annoncé, en février 2020, que cette prestation ne serait pas incluse dans le RUA.

La crise sanitaire due à l'épidémie de covid-19 a suspendu ce processus. À l'issue d'une dernière phase de travaux techniques, le rapporteur général a néanmoins remis son rapport de préfiguration du RUA au Gouvernement en janvier 2022. Ce rapport, qui n'a pas été rendu public, a été transmis par le Gouvernement aux auteurs du présent rapport.

b) Un projet d'unification des bases ressources des prestations de solidarité

Comme le rappelle le rapport Lenglart, le projet de RUA visait à atteindre quatre objectifs :

- un objectif de solidarité : il s'agit d'apporter un soutien financier aux ménages modestes et de lutter contre la pauvreté ;

- un objectif de lisibilité : chacun devrait pouvoir comprendre et accéder à ses droits facilement ;

- un objectif d'équité : toutes les situations doivent être traitées selon des critères clairs et reconnus par tous ;

- un objectif de gain au travail : pour les personnes susceptibles de travailler, il faut faire en sorte que le travail paye systématiquement et de la même façon quelle que soit la situation familiale et de logement des personnes concernées, d'une manière qui soit claire et compréhensible par tous.

La proposition centrale du rapport est d'instaurer un « revenu social de référence », c'est-à-dire d'harmoniser la façon dont on mesure les ressources des individus pour calculer le montant des différentes aides auxquelles ils ont droit. Cette harmonisation permettrait d'assurer une meilleure articulation des prestations de solidarité les unes avec les autres « pour en faire un tout cohérent et protecteur ». Elle favoriserait aussi un calcul du droit plus juste et réduirait ainsi les erreurs et les indus qui fragilisent les ménages concernés.

Le RUA, tel que le conçoit le rapport de préfiguration, n'est donc pas un projet de fusion de toutes les prestations existantes, dont certaines sont anciennes et très identifiées. Dans toutes les options envisagées, la réforme aurait ainsi maintenu l'existence en propre d'une prime d'activité, d'une aide personnelle au logement, d'un minimum vieillesse et d'une AAH.

Le périmètre du revenu social de référence serait « nécessairement large », s'agissant d'un filet de sécurité, et ne pourrait se limiter aux revenus imposables. Sa définition devrait toutefois tenir compte des objectifs de lisibilité et de simplicité en éliminant du champ des ressources prises en compte certains revenus dont l'administration ne peut avoir aisément connaissance.

L'harmonisation des bases ressources n'étant pas neutre pour la détermination des droits à prestations, elle irait de pair avec un ajustement des barèmes des prestations afin de compenser son impact sur les montants versés.

Au total, l'inscription des diverses prestations de solidarité dans un système unifié permettrait, selon le rapport Lenglart, d'assurer à la fois un meilleur recours aux droits et une plus grande continuité des droits. D'une part, leur gestion se trouverait simplifiée par l'harmonisation de la base ressources prise en compte pour leur calcul ainsi que par le recours au DRM. D'autre part, il deviendrait beaucoup plus simple d'informer l'allocataire de son éligibilité à d'autres aides lors de la vérification de ses droits à l'une des prestations du système.

Par ailleurs, outre que la réforme serait pensée pour éviter les ruptures de parcours qui peuvent survenir du fait d'un changement de situation de vie, elle devrait également réduire la fréquence des suspensions de droits et des versements indus. Enfin, la meilleure lisibilité des aides devrait, en soi, contribuer à réduire le non-recours.

c) Des questions structurantes à trancher

Loin de déterminer l'ensemble des paramètres de la réforme, le rapport de préfiguration présente les arbitrages de nature politique qui doivent permettre de dessiner le RUA.

• Le premier choix structurant concerne le périmètre des prestations concernées par la réforme. Il devrait, a minima, regrouper le RSA, la prime d'activité et les aides personnelles au logement mais pourrait aussi englober d'autres prestations telles que l'ASS, le RSO voire les bourses étudiantes.

• La question de l'individualisation ou de la « familialisation » du socle du RUA doit également être tranchée. Si la familialisation, qui tient compte de la configuration familiale et des économies d'échelle qu'elle induit, est présentée comme préférable dans le rapport, des modalités intermédiaires sont également envisageables.

Individualisation ou familialisation des prestations ?

Le choix entre individualisation, conjugalisation ou familialisation des prestations porte sur l'unité considérée pour mesurer la base ressources (l'individu ou le couple), le coefficient retenu pour calculer le plafond de ressources d'un couple (égal ou inférieur ou double du plafond pour une personne seule) et la méthode de prise en compte des personnes à charge (via une majoration du plafond de ressources ou une majoration du minimum garanti).

Le rapport Lenglart présente la « quasi-individualisation » comme une voie intermédiaire possible : dans ce cas, le montant est individualisé et la prestation est versée à l'individu sous condition des ressources dont il dispose en propre. Toutefois, le critère d'éligibilité et le montant individuel garanti tiennent également compte des revenus perçus par le ménage dans son ensemble.

Aujourd'hui, une très grande partie de notre système socio-fiscal de redistribution est familialisé, à l'image du barème de l'impôt sur le revenu.

Ainsi, le RSA et les aides au logement sont totalement familialisés. Cependant, les allocations familiales font partie de la base ressource du RSA (qui vient les compléter), mais pas des APL (qui sont entièrement cumulables avec elles).

La prime d'activité est largement familialisée, car son barème est conçu pour rester cohérent avec celui du RSA, mais elle comprend aussi un bonus individuel qui relève d'une logique de quasi-individualisation.

L'ASS, allocation chômage du régime de solidarité, est quasi-individualisée : elle est versée à l'allocataire (et non au ménage) et son montant maximal ne dépend pas de la configuration familiale. En revanche, son plafond de ressources est conjugalisé.

Source : Préfiguration du revenu universel d'activité, F. Lenglart, janvier 2022

• Le revenu social de référence utilisé pour calculer le montant des différentes prestations de solidarité devrait être défini. Il s'agirait de décider du périmètre exact des ressources comptabilisées (quels types de revenus d'activité, de remplacement, du patrimoine, quelles prestations familiales, etc.) et de la façon précise de les mesurer.

• Si « faire en sorte que le travail paie » était un prérequis de la réforme, il resterait à déterminer les modalités du gain au travail. Ce gain pourrait cibler davantage les travailleurs les plus précaires, voire être différencié pour certains publics (personnes handicapées, étudiants, jeunes sortis d'études).

• Le RUA impliquant une profonde modification des aides au logement, dont les bases de calcul diffèrent fortement de celles du RSA, leur barème devrait faire l'objet d'arbitrages. Il s'agirait notamment de déterminer si les mécanismes de prise en compte du loyer payé ainsi que du type de logement occupé doivent être maintenus ou s'ils doivent être révisés ou supprimés.

• La question de l'ouverture du RUA aux jeunes et des conditions de cette ouverture aurait également dû être tranchée compte tenu des différences existant actuellement entre les prestations sur ce point.

2. Une ambition revue à la baisse : la « solidarité à la source » par l'automatisation des déclarations de ressources

La réforme du RUA n'a, en définitive, pas vu le jour au cours du quinquennat précédent.

Lors de la présentation de son programme pour l'élection présidentielle, en mars 2022, le président de la République a toutefois annoncé la mise en oeuvre d'une « solidarité à la source » afin de simplifier le système de prestations sous conditions de ressources et de faciliter les démarches des allocataires.

Selon les annonces du ministre des solidarités, de l'autonomie et des personnes handicapées, ce projet, qui vise à la fois à lutter contre le non-recours, la fraude et les indus, reposerait principalement sur le pré-remplissage des déclarations de ressources des allocataires28(*).

Les premières prestations concernées pourraient être le RSA et la prime d'activité. Cependant, l'industrialisation des données de ressources a en réalité commencé dès 2021 avec la réforme des aides au logement.

a) La réforme des aides au logement : une première étape dont le bilan n'est pas pleinement satisfaisant

(1) Dans un souci de contemporanéisation et de simplification, le mode de calcul des aides au logement et le processus de déclaration des ressources des allocataires ont été réformés en 2021

(a) Les aides au logement sont désormais calculées trimestriellement

Jusqu'en 2021, les aides personnelles au logement étaient calculées au 1er janvier de chaque année et versées pendant une période de douze mois débutant le 1er janvier29(*). Si l'ouverture du droit intervenait postérieurement au 1er janvier, elles étaient calculées et servies jusqu'au 31 décembre suivant proportionnellement au nombre de mois pendant lesquels le droit était ouvert.

Les ressources prises en compte pour le calcul de ces aides étaient celles perçues au cours d'une unique période de référence, à savoir l'avant-dernière année précédant la période de paiement (N-2)30(*).

Cette base de calcul n'était pas pleinement satisfaisante, dans la mesure où elle ne correspondait plus à la situation du demandeur ou du bénéficiaire de l'aide personnelle au logement au moment de sa demande.

Le plus souvent, en effet, le niveau de ses ressources avait augmenté entre-temps, notamment par le biais des revalorisations salariales ; or, ses aides au logement étaient calculées sur la base d'un niveau de ressources plus ancien et, donc, plus faible. À l'inverse, en cas de diminution, au cours de l'année N, des revenus de l'allocataire par rapport à ceux de l'année N-2, comme cela a pu être le cas, par exemple, durant la crise sanitaire, le montant de l'aide n'évoluait pas à la hausse avant deux ans.

La contemporanéisation des aides au logement visait donc à calculer ces prestations sur la base des ressources les plus récentes des bénéficiaires, de façon à éviter ce type de distorsion, ce qui devait permettre, accessoirement, de générer des économies budgétaires.

Initialement prévue pour 202031(*), la mise en oeuvre de cette réforme a été reportée au 1er janvier 2021 en raison de la crise sanitaire32(*).

Depuis lors, le montant mensuel de l'aide personnelle au logement est calculé pour une période de trois mois à compter de laquelle les conditions d'ouverture du droit à cette aide sont réunies33(*).

Les ressources et les charges prises en compte sont désormais appréciées, tous les trois mois, selon plusieurs périodes de référence :

· Pour les revenus d'activité salariée pris en compte par la déclaration sociale nominative (DSN) et les revenus d'activité perçus hors de France ou versés par une organisation internationale, la période de référence court du treizième au deuxième mois précédant la date d'ouverture ou de réexamen du droit (M-13 à M-2) ;

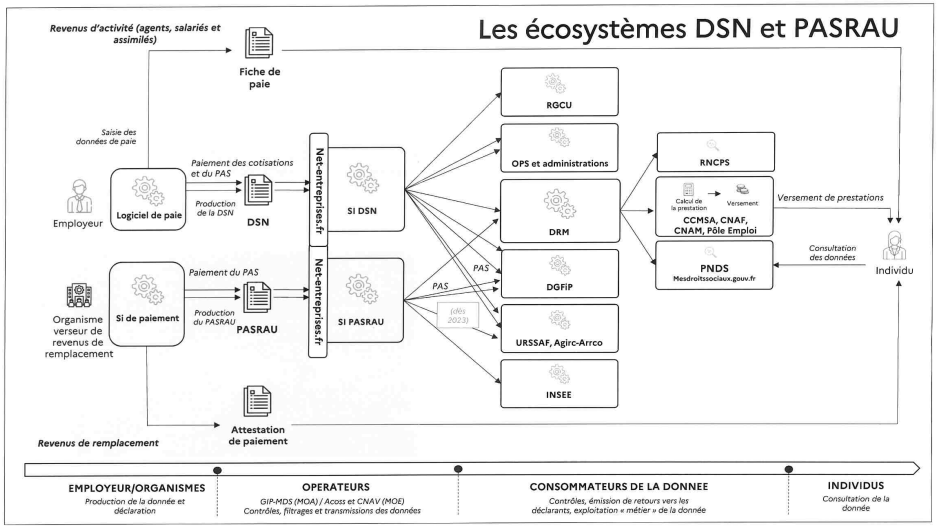

La déclaration sociale nominative (DSN)

Le développement de la DSN, qui remplace la quasi-totalité des démarches des entreprises en la matière (45 à ce jour)34(*), ainsi que diverses formalités liées à l'ouverture de droits sociaux (liquidation des indemnités journalières, formalités chômage, alimentation des comptes retraite et du compte personnel de formation, etc.), a permis de faire converger les procédures déclaratives des employeurs.

Ouverte à partir de 2013 aux entreprises volontaires35(*), la DSN a été généralisée à l'ensemble des employeurs du secteur privé au 1er janvier 201736(*), puis étendue progressivement aux employeurs publics, pour lesquels elle est obligatoire depuis le 1er janvier 202237(*). En avril 2023, elle concernait 2,3 millions d'entreprises, 65 000 émetteurs de la fonction publique et 28 millions de salariés et agents publics.

Réalisée sur le site net.entreprises.fr et transmise par voie électronique, la DSN est structurellement basée sur l'acte de paie, dont elle est un sous-produit. Elle établit, pour chaque salarié ou assimilé :

- le lieu d'activité et les caractéristiques de l'emploi et du contrat de travail ;

- les montants des rémunérations, des cotisations et contributions sociales et la durée de travail retenus ou établis pour la paie de chaque mois ;

- les dates de début et de fin de contrat, de suspension et de reprise du contrat de travail intervenant en cours de mois ;

- le cas échéant, une régularisation au titre des données inexactes ou incomplètes transmises au cours des mois précédents38(*).

Cette nouvelle déclaration unifiée tend à rationaliser le système déclaratif en mutualisant la collecte des données, partagées entre les organismes sociaux selon leurs besoins, de façon à réduire la charge administrative pesant sur les employeurs, ainsi qu'à sécuriser les droits des assurés en limitant les risques d'erreur ou d'oubli.

Les organismes destinataires de la DSN utilisent les données qu'elle contient pour déterminer le taux de certaines cotisations sociales, pour recouvrer les cotisations et contributions sociales et certaines impositions, pour vérifier leur montant et verser certains revenus de remplacement, entre autres.

· Pour les pensions alimentaires versées ou perçues, les frais de tutelle ou les frais professionnels exposés, la période de référence correspond à l'année civile qui précède la date d'ouverture ou de réexamen du droit (N-1) ;

· Pour les autres revenus imposables, notamment les revenus d'activité non salariée et les revenus du patrimoine, la période de référence correspond à l'avant-dernière année précédant la date d'ouverture ou de réexamen du droit (N-2)39(*).

En d'autres termes, les aides au logement, qui étaient jusqu'alors recalculées tous les ans à partir des revenus de l'avant-dernière année, sont aujourd'hui recalculées tous les trimestres sur la base des revenus d'activité salariée de douze mois glissants - c'est-à-dire que la base ressources retenue évolue d'un quart tous les trois mois - et des autres types de revenus perçus au cours de périodes différentes.

Du reste, le droit à l'aide personnelle au logement et son montant mensuel sont réexaminés tous les trois mois pendant une période qui ne peut dépasser neuf mois consécutifs, à la suite d'un réexamen aboutissant à un versement nul ou inférieur au seuil de versement, sans qu'il soit nécessaire à l'allocataire de déposer une nouvelle demande40(*). À l'expiration de ce délai de neuf mois, en revanche, le réexamen du droit est conditionné au dépôt d'une nouvelle demande.

Afin d'éviter de susciter des difficultés de compréhension du mode de calcul des prestations pour les publics les plus fragiles, il est prévu que, lorsqu'il est constaté, au moment du réexamen trimestriel du droit à l'aide personnelle au logement, qu'un bénéficiaire perçoit également le RSA, la prime d'activité ou l'allocation aux adultes handicapés (AAH), l'échéance trimestrielle du droit à l'aide au logement soit avancée pour coïncider avec le prochain réexamen trimestriel des aides dont il bénéficie également41(*).

(b) Le pré-remplissage des demandes d'aides au logement et des déclarations de ressources a été mis en oeuvre

Avant 2021, les déclarations de revenus des allocataires étaient récupérées chaque année par les CAF et les caisses de MSA auprès de la direction générale des finances publiques (DGFiP) via le Centre national de transfert des données fiscales (CNTDF).

Pour épargner aux allocataires la charge de devoir déclarer leurs ressources chaque trimestre, le DRM a été mis à la disposition des CAF et des caisses de MSA. Ce dispositif englobe une base de données relatives aux revenus d'activité salariée des assurés sociaux42(*), alimentée par la DSN, et une base de données relatives aux revenus autres43(*), et notamment aux prestations sociales, alimentée par la DSN PASRAU.

La DSN PASRAU

Tout organisme versant des sommes imposables autres que des salaires transmis via la DSN et tout organisme versant des prestations sociales, y compris au titre de la protection sociale complémentaire, non imposables, doit adresser mensuellement une DSN PASRAU comportant, pour chacune des personnes attributaires de ces sommes et prestations, les informations relatives à ces versements44(*).

La déclaration en DSN PASRAU des sommes non imposables mais soumises à cotisations et contributions sociales versées par un organisme à un titre autre qu'employeur sera, au surplus, obligatoire à compter du 1er janvier 202445(*).

Créé en 2019, le DRM permet aux organismes habilités d'interroger, au travers d'un service de restitution46(*), les bases DSN et PASRAU dans le cadre de l'exercice de leurs missions, en l'espèce pour la récupération des données relatives aux ressources des demandeurs et des bénéficiaires des aides au logement en vue de l'examen ou du réexamen du droit.

Les finalités du DRM

Le DRM a fait l'objet d'un strict encadrement juridique destiné à assurer le respect de la règlementation en vigueur en matière de protection des données personnelles.

Aussi l'État et la Caisse nationale d'assurance vieillesse (Cnav), qui est l'opérateur du DRM, sont-ils conjointement responsables des traitements de données auxquels il est procédé et dont les finalités, de même que les données traitées, sont limitativement énumérées. Il s'agit de :

- l'information des assurés sociaux, au travers du portail numérique des droits sociaux (PNDS)47(*), sur les montants de leurs rémunérations et de leurs revenus de remplacement déclarés par leurs employeurs et les organismes verseurs et utilisés, le cas échéant, par les organismes de protection sociale pour le calcul de leurs droits48(*) ;

- l'affichage, sur le répertoire national commun de la protection sociale (RNCPS)49(*), du montant des prestations en espèces servies par les organismes de protection sociale50(*) ;

- la détermination par les CAF et caisses de MSA, pour l'appréciation du montant des ressources des demandeurs et des bénéficiaires d'une aide au logement nécessaires au calcul de cette aide, des montants de prestations sociales et, le cas échéant, de salaires, perçus par ces demandeurs ou bénéficiaires51(*).

En outre, la durée de conservation dans le DRM des données des bases DSN et PASRAU a été limitée à 15 mois (soit la période de référence de 12 mois prise en compte pour le calcul des aides au logement majorée de 3 mois en raison de besoins techniques), puis portée à 37 mois52(*) (du fait de l'utilisation du DRM par Pôle emploi - voir infra ; en effet, les données prises en compte pour l'ouverture du droit aux allocations chômage peuvent remonter jusqu'à 24 mois avant la fin du dernier contrat de travail, durée majorée de 12 mois correspondant au délai de demande de ces allocations par une personne éligible), tandis que le décret dispose que les agents habilités des CAF et des caisses de MSA ne sont destinataires, dans le cadre de la mise en oeuvre des traitements en question, que des données strictement nécessaires à l'exercice de leurs missions.

Les personnes concernées par ces traitements sont, quant à elles, informées de l'existence de ces derniers, de leurs caractéristiques et des droits qu'elles peuvent exercer en application des dispositions du règlement général sur la protection des données (RGPD), sans toutefois pouvoir faire valoir leur droit d'opposition.

En pratique, la déclaration de ressources est pré-remplie à partir des données du DRM. Dès lors, aucune démarche déclarative n'est plus nécessaire au titre des revenus d'activité salariée déclarés via la DSN.

Néanmoins, plusieurs types de revenus doivent toujours faire l'objet d'une déclaration. C'est le cas, notamment :

· des revenus d'activité perçus à l'étranger, déclarés trimestriellement par l'allocataire ;

· de plusieurs types de revenus de l'année N-1 (pensions alimentaires, frais de tutelle ou encore frais professionnels), déclarés annuellement par l'allocataire ;

· des revenus d'activité non salariée et des revenus du patrimoine de l'année N-2, communiqués directement par la DGFiP aux CAF et caisses de MSA.

(2) Les procédures de demande de plusieurs autres prestations sociales ont également été automatisées

Dès la fin 2021, d'autres organismes de protection sociale ont été habilités à recourir aux données du DRM dans le cadre de l'examen ou du réexamen du droit à certaines prestations. C'est le cas :

· des CAF et des caisses de MSA pour la détermination du montant des revenus des demandeurs et des bénéficiaires non seulement des aides au logement, mais également de l'allocation journalière de proche aidant (AJPA) et de l'allocation journalière de présence parentale (AJPP) ;

· des organismes chargés de la gestion d'un régime de retraite, pour la détermination des revenus des demandeurs de pensions de réversion en vue de l'appréciation de leurs ressources53(*) ;

· des organismes chargés de la gestion d'un régime de base d'assurance maladie, pour la détermination du montant des revenus des demandeurs et des bénéficiaires de la C2S et, le cas échéant, de ceux des autres membres de leur foyer54(*).

La « DRMisation » de la C2S

Comme pour ce qui concerne les aides au logement, la quasi-intégralité des ressources prises en compte pour l'ouverture du droit à la C2S est désormais pré-remplie.

Au-delà de la simplification apportée aux bénéficiaires, la direction de la sécurité sociale (DSS) indique que l'utilisation du DRM à cet effet a permis de diminuer les délais moyens d'instruction d'environ dix jours, pour atteindre trois semaines environ.

Une partie de l'augmentation du nombre de bénéficiaires de la C2S intervenue entre janvier et décembre 2022 (passé de 7,09 à 7,39 millions de personnes, soit 300 000 personnes supplémentaires) serait directement liée à cette réforme.

Le DRM a également été mis à la disposition de Pôle emploi pour la détermination des montants de prestations sociales pour la gestion de la liste des demandeurs d'emploi par catégorie ainsi que pour l'appréciation de la situation des demandeurs et des bénéficiaires d'allocations chômage au regard du droit à des indemnités journalières, à une pension d'invalidité ou à d'autres ressources ou prestations sociales dont le bénéfice ne peut être cumulé avec celui des allocations chômage.

Depuis début 2022, enfin, sont en mesure d'utiliser le DRM :

· les caisses de retraite, pour l'appréciation des possibilités de cumul emploi-retraite et la gestion des droits associés ;

· Pôle emploi et les missions locales, pour la détermination de l'éligibilité et, le cas échéant, du montant de l'allocation du contrat d'engagement jeune (CEJ)55(*).

(3) Un premier bilan en demi-teinte

Malgré l'objectif de simplification des démarches des allocataires affiché par le Gouvernement, la Cour des comptes s'est montrée critique au sujet des conditions dans lesquelles s'opèrent désormais l'examen et le réexamen du droit aux aides au logement56(*).

Les constats de la Cour des comptes sur

l'utilisation du DRM

dans le cadre de la réforme des

aides au logement

D'après la Cour des comptes, 17 % des allocataires des aides au logement devaient procéder à une déclaration trimestrielle ou annuelle en 2022 contre 9 % en 2019-2020.

Au surplus, la Cour relève que « la segmentation des données de ressources par nature, période de référence et canal d'acquisition, ainsi que l'actualisation trimestrielle des aides au logement suscitent des difficultés de compréhension pour leurs bénéficiaires qui se traduisent par des demandes d'explication et des réclamations auprès des CAF ». Ce constat s'avère d'autant plus regrettable que la réforme tendait précisément à faciliter la compréhension des modalités d'attribution et de calcul des aides au logement.

S'y sont ajoutées des anomalies déclaratives et des erreurs de calcul dans des proportions non négligeables, dont l'incidence sur les droits des allocataires peut s'avérer considérable.

Les auditions des rapporteurs ont en effet permis d'identifier un certain nombre de difficultés occasionnées par l'entrée en vigueur de la réforme.

(a) Une complexité accrue

Le DRM n'étant pas exhaustif, certaines obligations déclaratives, dont la temporalité varie selon le type de revenu concerné (voir supra), incombent désormais à des assurés qui n'y étaient pas astreints auparavant, dans la mesure où leurs revenus de N-2 étaient communiqués directement à la Cnaf et à la CCMSA par la DGFiP. La direction de l'habitat, de l'urbanisme et des paysages (DHUP) admet que le calcul des prestations a pu en être rendu « moins lisible ».

(b) Le signalement des anomalies déclaratives : un véritable parcours du combattant

L'intervention de nombreux acteurs dans le circuit de transmission des données sociales a contribué à accroître l'illisibilité du processus, rendant le signalement des erreurs particulièrement complexe pour les allocataires.

La procédure de signalement des anomalies

affectant le calcul du montant

des aides au logement

Les allocataires constatant une anomalie dans le calcul de leurs droits doivent procéder à son signalement via le PNDS, qui le communique à une cellule centralisatrice hébergée par la Cnav, opérateur du DRM.

Cette cellule distingue alors les erreurs

identifiées entre celles qui portent sur l'identification,

c'est-à-dire l'affectation de ressources au mauvais individu, qu'elle

corrige directement en recherchant le bon affectataire des ressources et en les

communiquant à l'équipe chargée de la gestion du DRM

(20 % des cas), et celles qui portent sur les revenus, qui sont transmises

aux organismes compétents (Urssaf, DGFiP ou groupement

d'intérêt public « Modernisation des

déclarations sociales »

- GIP MDS), lesquels assurent

la fiabilisation des données correspondantes et gèrent

l'interlocution avec les entreprises en vue de la mise en conformité de

la DSN (80 % des cas).

D'après la Cnaf, pour ce qui concerne les aides au logement, la moitié des réclamations émises par les allocataires seraient fondées.

Il convient d'ailleurs de souligner que les allocataires ne peuvent pas procéder ex ante à des rectifications des données issues du DRM et ne sont en mesure de demander la correction des éventuelles anomalies qu'une fois la prestation calculée. Or, la transmission d'une déclaration rectificative dans le DRM et sa transmission aux organismes verseurs des prestations intervient au plus tôt trois à quatre mois après la détection de l'erreur, ce qui peut s'avérer extrêmement préjudiciable s'agissant de prestations de solidarité.

Une procédure de « forçage » du système d'information a donc être élaborée par la Cnaf et la CCMSA pour modifier manuellement les données provenant du DRM. Selon la Cour des comptes, 400 000 dossiers auraient nécessité le recours à cette procédure d'urgence en 202157(*).

Nicolas Grivel, directeur général de la Cnaf, y voit la conséquence du décalage entre l'inscription des données du DRM dans une logique annuelle, dès lors qu'elles visent avant tout à répondre aux besoins de la sphère du recouvrement, et notamment de la DGFiP en matière de détermination de l'assiette du prélèvement à la source, et le calcul des prestations servies par la branche famille dans une perspective trimestrielle. En effet, une base annuelle permet à l'employeur de corriger une donnée préalablement transmise avant qu'elle n'ait été utilisée pour le calcul de droits sociaux du salarié, ce qu'un pas trimestriel ne permet pas.

Il paraît dès lors indispensable d'ouvrir aux allocataires des aides au logement la possibilité de procéder eux-mêmes à la correction de toute anomalie relative aux données servant de base au calcul de la prestation en amont de celui-ci. Ces modifications devraient ensuite faire l'objet d'une vérification par la cellule compétente et pourraient donner lieu, le cas échéant, à une régularisation a posteriori en cas d'erreur de l'allocataire.

Proposition n° 2 : Introduire une possibilité de correction ex ante par les allocataires des aides au logement des anomalies affectant les données utilisées pour le calcul de leurs prestations.

La mise en oeuvre du pré-remplissage des déclarations de ressources s'est d'ailleurs avérée complexe pour le réseau des CAF lui-même. Un nouveau système d'information, le NSI, a dû être créé pour permettre l'application du nouveau mode de calcul des aides au logement, ce qui a nécessité « un accompagnement renforcé, avec un recours à un prestataire extérieur pour veiller à sécuriser le déploiement ». Le NSI doit aujourd'hui s'articuler avec le système d'information historique de la Cnaf, baptisé « Cristal », qui assure notamment le calcul des autres prestations et la liquidation des droits.

(c) Une instabilité complexe à gérer pour les allocataires

Par définition, la réforme a accru l'instabilité des revenus des bénéficiaires des aides au logement. En effet, alors que le niveau des droits à ces dernières demeurait jusqu'alors stable sur une période d'un an, il varie désormais d'un trimestre à l'autre.

Les personnes dont les revenus sont irréguliers peuvent dès lors rencontrer des difficultés dans l'anticipation du montant de leurs ressources, ce qui est d'autant plus délicat en matière de logement.

(d) Au total, des économies substantielles reposant sur un recul du nombre d'allocataires

S'il est certain que la prise en compte de ressources plus récentes permet de lier directement le montant des aides au logement à la situation réelle de leurs allocataires, la réforme a permis de générer une économie estimée par la DHUP à 1,1 milliard d'euros en 2021 et à 1,3 milliard d'euros en 2022.

Les associations de lutte contre la pauvreté témoignent ainsi des difficultés rencontrées à cette occasion par les allocataires les plus fragiles. ATD Quart Monde indique ainsi que « le passage de l'ancien système au nouveau mode de calcul des APL a conduit pour de nombreux allocataires à des modifications des montants perçus sans explication ni préavis, ce qui a généré de grandes difficultés faute de prévisibilité », tandis que le Secours populaire rappelle que « cette baisse, même si elle peut paraître peu importante, a une vraie conséquence quand la moyenne des ressources disponibles par jour par personne aidée au Secours populaire est de 3,42 euros ».

Le nombre de bénéficiaires des aides au logement a d'ailleurs connu un important reflux de - 8,9 % en 2021, une diminution largement imputable à la mise en oeuvre de la réforme.

Évolution du nombre d'allocataires des aides au logement depuis 1980

Source : Drees, Minima sociaux et prestations sociales, édition 2022

b) Le pré-remplissage des demandes de RSA et de prime d'activité doit permettre de simplifier les démarches des bénéficiaires

Le Gouvernement souhaite désormais étendre la « solidarité à la source » au RSA et à la prime d'activité, en « DRMisant » ces prestations, qui sont d'ores et déjà recalculées tous les trimestres58(*) (sur la base des revenus de trois mois glissants59(*), et non de douze mois comme dans le cas des aides au logement).

Concrètement, il s'agit d'assurer le pré-remplissage des déclarations trimestrielles de ressources (DTR) à partir des données du DRM afin de simplifier les démarches des allocataires, de réduire le non-recours aux droits et de limiter les erreurs déclaratives et la fraude, et donc les indus et les rappels. L'utilisation du DRM à cet effet par les CAF et les caisses de MSA doit être prochainement autorisée à compter du 1er juillet 202460(*).

La mise en oeuvre de la réforme sera suivie par le comité de coordination pour l'accès aux droits (Cocoad), une instance créée à cet effet et réunissant les administrations et les acteurs de l'insertion sous la présidence du ministre des solidarités, de l'autonomie et des personnes handicapées dans le but d'assurer la coordination entre les parties prenantes.

(1) Des travaux préparatoires à la mise en oeuvre du pré-remplissage des déclarations de ressources sont actuellement menés

D'après la direction générale de la cohésion sociale (DGCS), « le recours au DRM nécessite des travaux importants afin de garantir la qualité et la fiabilité des données et leur transmission sécurisée au système d'information des caisses ». En parallèle des travaux d'adaptation des systèmes d'information, la Cnaf et la CCMSA procèdent également à des tests « à blanc », déployés en deux vagues :

· une première vague a été menée entre avril et décembre 2022 dans plusieurs CAF et caisses de MSA sélectionnées de manière à représenter les différents territoires et leur population. Il s'agissait de comparer les données issues du DRM avec les déclarations des allocataires, le calcul des prestations reposant toujours sur ces dernières ;

· une seconde vague est menée depuis avril 2023 et se prolongera jusqu'en juillet 2024 dans dix CAF61(*). Elle vise à poursuivre les comparaisons lancées lors de la première vague et à vérifier la compréhension de la réforme par les allocataires, les prestations étant, là encore, toujours calculées sur la base des déclarations de leurs bénéficiaires.

Dans le cas où les résultats de ces tests s'avèreraient satisfaisants, le pré-remplissage des DTR et le calcul des prestations sur cette base seraient mis en oeuvre dans quelques territoires au second semestre 2024, avant une généralisation début 2025.

(2) Un nouvel agrégat sur le bulletin de paie : le « montant net social »

Dans le même temps, la base de calcul du RSA et de la prime d'activité serait redéfinie. Pour les salaires, la base prise en compte est actuellement le « revenu net perçu », qui ne correspond ni au montant net à payer, ni au revenu net fiscal62(*). Cette donnée ne figure pas sur le bulletin de paie, contrairement aux deux autres mentions, et doit donc être reconstituée par l'allocataire lui-même, ce qui suscite des erreurs déclaratives dans des proportions importantes.

Le revenu net perçu

Comme le constate le Conseil d'État63(*), le « revenu net perçu », utilisé pour l'examen des droits au RSA et à la prime d'activité, n'est défini par aucun texte : cette notion « résulte de l'interprétation qu'a la Cnaf des dispositions très vagues du code de l'action sociale et des familles. Elle n'est donc pas connue des allocataires, d'autant qu'elle n'est pas retracée sur leur bulletin de paie. Elle n'est généralement pas comprise non plus : ces derniers déclarent le plus souvent le "net à payer", c'est-à-dire le montant effectivement versé sur leur compte en banque ».

De plus, « l'incompréhension, pour ceux des allocataires qui sont imposables (bénéficiaires de la prime d'activité dans certains cas, par exemple) s'est accrue avec la mise en place du prélèvement à la source de l'impôt sur le revenu, qui implique de réintégrer également le montant de l'impôt au net à payer pour obtenir le "revenu net perçu". Elle est maximale pour les personnes touchant plusieurs prestations et devant déclarer tantôt leur "revenu net imposable" (AAH pour une personne ayant des revenus d'activité professionnelle) tantôt leur "revenu net perçu" (prime d'activité) ».

En pratique, le revenu net perçu correspond au salaire net à payer, duquel sont déduites les sommes versées au salarié sans constituer pour autant des revenus (frais professionnels) et auquel sont ajoutées des sommes qui, à l'inverse, ne sont pas perçues par le salarié alors qu'elles constituent des revenus (protection sociale facultative, part salariale des chèques vacances, saisies sur salaires).

Dans une logique de simplification, le « revenu net perçu » vient d'être remplacé par le « montant net social » pour le calcul du RSA et de la prime d'activité.

Cette nouvelle notion, définie avec précision par voie réglementaire, figure obligatoirement sur les bulletins de paie depuis le 1er juillet 202364(*) et apparaîtra sur les relevés de prestations sociales à partir du 1er janvier 2024. Les allocataires n'auront dès lors qu'à utiliser ces montants pour remplir leur DTR.

La déclaration du montant net social en DSN sera obligatoire à partir du 1er janvier 2024. Une fois que sera mis en oeuvre le pré-remplissage des DTR à partir des données issues du DRM, l'assuré pourra vérifier très facilement l'exactitude des montants pré-remplis en les comparant avec ceux qui figureront sur son bulletin de paie et ses relevés de prestations.

Il convient de souligner que toutes les ressources utilisées pour le calcul du RSA et de la prime d'activité ne seront pas véhiculées par le DRM. Comme pour ce qui concerne les aides au logement, la prise en compte des revenus d'activité non salariée ou des revenus d'activité perçus hors de France, par exemple, requerra des déclarations de l'allocataire, de même que la situation familiale de ce dernier.

De plus, la DGCS indique que certains types de ressources ne sont récupérables qu'en partie via le DRM et impliquent un traitement particulier en DRM, voire une déclaration65(*).

Le montant net social

Le concept de « montant net social » vise à englober autant que faire se peut les ressources dont dispose effectivement un individu. En effet, le revenu net fiscal ne tient pas compte de sommes défiscalisées qui sont pourtant bel et bien versées à l'individu. À l'inverse, certaines sommes (CSG non déductible, CRDS, part patronale des cotisations à une complémentaire santé) sont imposables alors qu'elles ne correspondent pas à des montants perçus par l'individu.

Défini par arrêté66(*), le montant net social correspond donc à la différence entre :

- d'une part, la totalité des montants correspondant aux sommes, ainsi qu'aux avantages et accessoires en nature ou en argent qui y sont associés, dus en contrepartie ou à l'occasion d'un travail, d'une activité ou de l'exercice d'un mandat ou d'une fonction élective, ainsi qu'aux sommes destinées à compenser la perte de revenu d'activité, versées sous quelque forme que ce soit et quelle qu'en soit la dénomination, à l'exception des indemnités journalières maladie et maternité lorsque l'employeur est subrogé de plein droit à l'assuré dans les droits de celui-ci aux indemnités journalières qui lui sont dues67(*), ainsi que de la participation de l'employeur au financement de la complémentaire santé ;

- et, d'autre part, le montant total des cotisations et contributions sociales d'origine légale ou conventionnelle à la charge du salarié.

Si des doutes ont pu émerger sur la soutenabilité de l'échéance du 1er juillet compte tenu des délais impartis (le montant net social n'a été défini par arrêté que le 31 janvier 2023), les dernières précisions sollicitées par les éditeurs de logiciels de paie auprès du Gouvernement leur ont été communiquées à temps pour permettre le calcul du montant net social et son affichage sur les bulletins de paie dans les temps.

En tout état de cause, la création du montant net social ne se fera pas sans générer de la complexité, dans la mesure où trois notions seront désormais utilisées pour le calcul des prestations de solidarité - le revenu net fiscal pour les aides au logement, le revenu net versé pour la C2S, le montant net social pour le RSA et la prime d'activité. D'après la DSS, toutefois, le revenu net social devrait servir de base pour l'attribution de la C2S d'ici à 2025.

Calendrier prévisionnel de mise en oeuvre

de la réforme du RSA

et de la prime d'activité

Source : Direction générale de la cohésion sociale, comité de coordination pour l'accès aux droits

(3) Un impact financier difficile à estimer

Aucune estimation précise du coût ou des économies attendues de cette réforme n'a pu être fournie aux rapporteurs. Il apparaît cependant, au terme de leurs auditions, qu'il est vraisemblable que sa mise en oeuvre génère dans un premier temps des économies - potentiellement substantielles - du fait de la diminution du nombre d'erreurs déclaratives, de cas de fraude et, par conséquent, de régularisations. Interrogé sur les « premières évaluations » de ces économies, que la Cnaf aurait réalisées d'après la DGCS et la DSS, Nicolas Grivel a indiqué aux rapporteurs ne pas pouvoir les leur fournir, évoquant seulement « plusieurs centaines de millions d'euros » potentiellement.

En tout état de cause, l'incidence financière à long terme de la solidarité à la source dépend essentiellement de ses effets à venir sur le non-recours. La DSS a indiqué aux rapporteurs qu' « un travail [d'évaluation de l'impact budgétaire de la réforme] plus précis sera réalisé dans le courant de l'année 2024, sur la base des premiers effets de la réforme ».

Du reste, des réflexions sont menées par le Gouvernement en vue d'une éventuelle harmonisation des bases ressources servant au calcul des prestations de solidarité à plus long terme - à l'horizon 2027 au moins. Les arbitrages qui seront rendus dans ce cadre devraient influer sur le bilan financier de la réforme.

Le GIP MDS rappelle, par ailleurs, que l'ajustement des logiciels de paie a un coût, de même que la fiabilisation du montant net social, à laquelle procèderont les Urssaf (voir infra). Les Caf et les caisses de MSA devront assumer, pour leur part, une charge financière au titre de l'adaptation de leurs systèmes d'information et de l'accompagnement des allocataires lors de l'entrée en vigueur de la réforme.

Enfin, comme le relève l'association Simplification et dématérialisation des données sociales (SDDS), qui regroupe les principaux éditeurs de logiciels de paie, la création de ce nouvel agrégat et son affichage sur les bulletins de paie reviennent à transférer aux employeurs une charge qui incombait jusqu'alors à l'assuré. En effet, l'entreprise doit désormais calculer le montant net social, mais aussi l'expliquer à leurs salariés en cas d'interrogation.

3. Des mesures de lutte contre le non-recours : l'expérimentation « Territoires zéro non-recours » et le ciblage des non-recourants à certaines prestations

a) « Territoires zéro non-recours » : identifier et diffuser les bonnes pratiques en matière de lutte contre le non-recours

Plusieurs initiatives ont été lancées ces dernières années au niveau local en vue de lutter activement contre le non-recours aux prestations tant légales qu'extra-légales.

Dans le cadre de l'expérimentation « Territoires zéro non-recours » (TZNR), trois territoires (Bastia, Paris Xe et Vénissieux) ont expérimenté divers modes d'action visant à identifier les non-recourants et les inciter à recourir à leurs droits.

Les trois territoires

« pionniers » en matière de lutte

contre le

non-recours

Depuis 2021, la Ville de Bastia confie à des travailleurs sociaux la charge d'aller au-devant des habitants de certains quartiers dans le cadre d'opérations de porte-à-porte afin d'examiner leur situation et de les informer sur leurs droits.

La Ville de Vénissieux et ses partenaires ont, quant à eux, associé une ambassadrice des droits, envoyée à la rencontre des habitants, et une coordinatrice ressources, qui mobilise un réseau d'acteurs professionnels de l'accès aux droits pour mutualiser les connaissances et fluidifier les échanges avec les institutions.

Enfin, dans le Xe arrondissement de Paris, la mairie croise les données dont elle dispose sur les habitants avec celles de la Caf pour identifier les non-recourants aux prestations extra-légales servies par la Ville.

Ces initiatives ont fait des émules, incitant le législateur à décider, en 2022, d'inscrire l'expérimentation dans la loi dite « 3DS ». Est ainsi prévue la mise en oeuvre, pour une durée de trois ans à compter de la publication d'un décret en Conseil d'État, d'une expérimentation TZNR dans, au plus, dix territoires couvrant chacun tout ou partie de la superficie d'une ou de plusieurs collectivités territoriales ou d'un ou de plusieurs établissements publics de coopération intercommunale (EPCI) ou groupes de collectivités territoriales volontaires68(*). Peut y participer tout organisme de droit public ou privé, notamment les administrations et les organismes de sécurité sociale.

L'objectif de l'expérimentation est de détecter et de lutter contre le non-recours aux droits sociaux, tant pour ce qui concerne les prestations légales que les prestations extra-légales versées par les collectivités territoriales et les EPCI au titre de leurs compétences d'insertion ou d'action sociale. Elle comprend la production d'observations sociales, la définition d'indicateurs et d'objectifs de recours aux droits, des mécanismes d'évaluation de ces objectifs ainsi que les analyses des besoins sociaux réalisées par les centres communaux et intercommunaux d'action sociale.

Un comité local, dont seront membres les représentants du ou des départements concernés, ceux des services déconcentrés de l'État concernés, ceux du service public de l'emploi, ceux de la protection sociale intéressés et les services portant le label « France Services » présents sur le territoire, sera chargé de conduire l'expérimentation et d'organiser les relations entre les acteurs du territoire.

Les modalités de mise en oeuvre de ce projet doivent être définies par décret en Conseil d'État69(*) et la liste des territoires participants fixée par arrêté ministériel. Un appel à projet a été publié le 31 mars 2023 et la date limite de candidature fixée au 26 mai. Après sélection des projets retenus, les expérimentations doivent être lancées en juillet.

Les critères de sélection des territoires participant à l'expérimentation TZNR

L'appel à projet du Gouvernement indique que les projets devront être adaptés aux spécificités du territoire et aux besoins de la population locale et s'efforcer de :

- toucher, par le biais d'actions d'aller-vers, les publics les plus éloignés des prestations et les plus atteints par le non-recours, avec une attention particulière à l'enjeu d'inclusion numérique ;

- inviter les publics ciblés par l'expérimentation ou des bénéficiaires des droits sociaux ciblés par l'expérimentation à co-construire le dispositif expérimenté sur le territoire ;

- instaurer ou renforcer le travail transversal et partenarial entre les différents acteurs de l'action sociale, de l'insertion et de la lutte contre la pauvreté d'un territoire afin de décloisonner l'accompagnement des bénéficiaires d'aides et de prestations sociales ;

- accompagner le changement ou consolider les pratiques professionnelles de l'ensemble des acteurs impliqués dans la lutte contre le non-recours aux droits sociaux dans le cadre de ce travail transversal et partenarial, notamment en portant à leur connaissance les dernières études en matière de non-recours permettant d'appréhender la complexité et la diversité de ses causes ;

- mettre en place ou améliorer les échanges et croisements de données entre acteurs de l'action sociale, de l'insertion et de la lutte contre la pauvreté au niveau local en associant les publics ciblés, dans le but de déceler les situations de non-recours et d'améliorer l'orientation et l'accompagnement des publics repérés vers les partenaires auprès desquels un droit ou plusieurs droits non ouverts ont été identifiés, dans le respect de la législation et de la réglementation en matière de protection des données ;

- parmi les droits sociaux concernés par l'expérimentation, inclure impérativement et a minima le RSA et la prime d'activité.

La loi prévoit en outre qu'au plus tard douze mois avant le terme de l'expérimentation, un comité scientifique comprenant notamment des personnalités qualifiées dont la compétence est reconnue en matière d'évaluation des dispositifs d'accès aux droits, des représentants du ministère chargé des solidarités, des représentants des organismes de sécurité sociale, des représentants du service public de l'emploi et des acteurs de l'insertion sociale et professionnelle en réalise l'évaluation afin de déterminer les suites qu'il convient de lui donner70(*).

Cette évaluation devra déterminer, le cas échéant, les conditions dans lesquelles l'expérimentation peut être prolongée, élargie ou pérennisée et aboutir à la remise par le comité scientifique d'un rapport au Parlement et au Gouvernement.

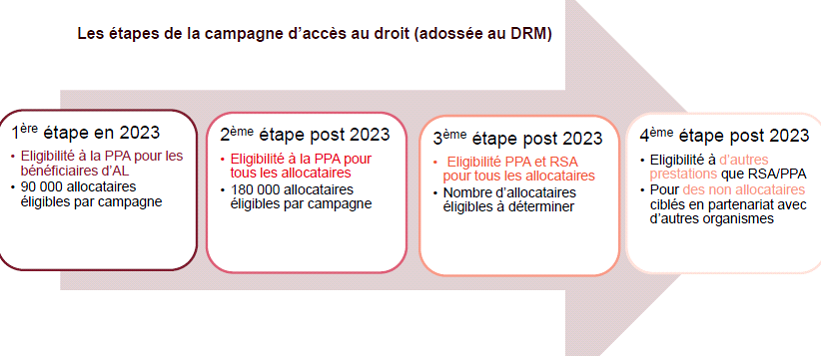

b) Le DRM sera prochainement utilisé pour cibler, parmi les allocataires de la branche famille, les non-recourants au RSA et à la prime d'activité

Les Caf et les caisses de MSA devraient être habilitées sous peu à s'appuyer sur le DRM à des fins de lutte contre le non-recours. Elles pourront ainsi utiliser les données DSN et PASRAU pour l'appréciation de l'éligibilité à la prime d'activité des personnes en faveur desquelles les orientations mises en oeuvre par le réseau des caisses d'assurance retraite et de santé au travail (Carsat) en matière de simplification des démarches des demandeurs et assurés sont définies71(*).

Concrètement, une campagne nationale d'accès aux droits aura lieu en 2023 afin d'apprécier l'éligibilité des bénéficiaires des aides au logement, dont les caisses connaissent déjà les ressources et la situation professionnelle et familiale, à la prime d'activité. Par la suite, d'autres campagnes cibleront l'ensemble des allocataires de la branche famille et seront étendues au non-recours au RSA.

Le Gouvernement prévoit, à moyen terme, de déployer des campagnes de ciblage du non-recours à d'autres prestations servies par la branche famille et, à plus long terme, d'y inclure les personnes ne bénéficiant d'aucune prestation en s'appuyant sur des partenariats avec d'autres organismes de sécurité sociale, par exemple la branche maladie, qui couvre une large partie des Français.

Calendrier du projet de ciblage du non-recours

à la prime d'activité

et au RSA à partir des

données du DRM

Source : Direction générale de la cohésion sociale, comité de coordination pour l'accès aux droits

Les organismes chargés de la gestion d'un régime de retraite, quant à eux, pourront se servir du DRM pour l'appréciation de l'éligibilité à une pension de réversion, à l'allocation de solidarité aux personnes âgées (Aspa) ou au minimum de pension du régime général (minimum contributif ou MiCo) des personnes en faveur desquelles les orientations mises en oeuvre par le réseau des Carsat en matière de lutte contre le non-recours aux prestations sont définies.

c) La lutte contre le non-recours n'a pas de prix

Au travers du projet de solidarité à la source, qui englobe donc à la fois l'automatisation des déclarations de ressources des demandeurs et allocataires du RSA et de la prime d'activité et les mesures actives de lutte contre le non-recours - l'expérimentation TZNR et le ciblage du non-recours à partir des données du DRM, le Gouvernement porte de grande ambitions en matière de recours aux droits.

Dans le cas du RSA, en particulier, est visé un recul du non-recours de dix points, ce qui pourrait représenter une dépense supplémentaire de près de 2,8 milliards d'euros. Interrogée quant à la capacité des départements à assumer une telle charge financière, l'Assemblée des départements de France (ADF) a estimé qu'ils ne seraient pas en mesure de la porter.

Toutefois, comme l'a rappelé Dominique Libault, président du Haut Conseil du financement de la protection sociale (HCFiPS), la création de la carte Vitale, en 1998, a représenté un coût important, puisque nombre d'assurés ne prenaient pas la peine, auparavant, d'envoyer leurs feuilles de soins à l'assurance maladie, une situation dont nul ne peut jamais se satisfaire.

Il en va de même - et plus encore - aujourd'hui des prestations de solidarité, destinées à garantir à chaque ménage un niveau minimal de ressources. Il serait dès lors opportun que les sommes économisées du fait de la « DRMisation » du RSA et de la prime d'activité soient dédiées au financement des actions de terrain en faveur de la lutte contre le non-recours.

Proposition n° 3 : Utiliser les économies générées par la réduction des cas d'erreur et de fraude au RSA et à la prime d'activité pour augmenter les moyens de la lutte active contre le non-recours.

* 27 Présentation par le Président de la République de la stratégie nationale de prévention de lutte contre la pauvreté, 13 septembre 2018.

* 28 Compte rendu de l'audition de Jean-Christophe Combe, ministre des solidarités, de l'autonomie et des personnes handicapées, par la commission des affaires sociales du Sénat, le 16 novembre 2022.

* 29 Ancien article R. 823-6 du code de la construction et de l'habitation.

* 30 Ancien article R. 822-3 du code de la construction et de l'habitation.

* 31 Décret n° 2019-1574 du 30 décembre 2019 relatif aux ressources prises en compte pour le calcul des aides personnelles au logement, article 25.

* 32 Décret n° 2020-1816 du 29 décembre 2020 modifiant le décret n° 2019-1574 du 30 décembre 2019 relatif aux ressources prises en compte pour le calcul des aides personnelles au logement, article 2.

* 33 Article R. 823-6 du code de la construction et de l'habitation.

* 34 Incluant la déclaration unifiée des cotisations sociales (DUCS), la déclaration annuelle des données sociales unifiées (DADS-U), la déclaration obligatoire d'emploi des travailleurs handicapés, ou encore la déclaration de mouvement de main d'oeuvre.

* 35 Loi n° 2012-387 du 22 mars 2012 relative à la simplification du droit et à l'allègement des charges administratives, article 35.

* 36 Ordonnance n° 2015-682 du 18 juin 2015 relative à la simplification des déclarations sociales des employeurs, article 9 ; décret n° 2016-611 du 18 mai 2016 fixant les délais limites pour la transmission obligatoire de la déclaration sociale nominative, article 1er.

* 37 Loi n° 2018-727 du 10 août 2018 pour un État au service d'une société de confiance, article 43 ; décret n° 2018-1048 du 28 novembre 2018 fixant les dates limites pour la transmission obligatoire de la déclaration sociale nominative pour les régimes mentionnés aux 1°, 2° et 3° de l'article R. 711-1 du code de la sécurité sociale, article 1er.

* 38 Article L. 133-5-3 du code de la sécurité sociale.

* 39 Article R. 822-3 du code de la construction et de l'habitation.

* 40 Article R. 823-6 du code de la construction et de l'habitation.

* 41 Article R. 823-6-1 du code de la construction et de l'habitation.

* 42 Décret n° 2019-969 du 18 septembre 2019 relatif à des traitements de données à caractère personnel portant sur les ressources des assurés sociaux, article 1er.

* 43 Décret n° 2019-969 du 18 septembre 2019 relatif à des traitements de données à caractère personnel portant sur les ressources des assurés sociaux, article 2.

* 44 Article L. 133-5-3 du code de la sécurité sociale.

* 45 Loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023, article 6.

* 46 Décret n° 2019-969 du 18 septembre 2019 relatif à des traitements de données à caractère personnel portant sur les ressources des assurés sociaux, article 3.

* 47 Décret n° 2017-351 du 20 mars 2017 portant création du traitement de données à caractère personnel dénommé « portail numérique des droits sociaux ».

* 48 Le PNDS a pour finalité de donner aux personnes un accès centralisé à leurs droits sociaux et, à cette fin, de permettre à chacune de consulter ses droits aux prestations sociales, de simuler les prestations sociales auxquelles elle est susceptible d'avoir droit, de recevoir des organismes qui la gèrent des informations sur ses droits aux prestations sociales et d'engager des démarches auprès des organismes assurant la gestion de ses prestations sociales.

* 49 Article L. 114-12-1 du code de la sécurité sociale.

* 50 Commun aux organismes chargés de la gestion d'un régime obligatoire de sécurité sociale ou du service des allocations et prestations sociales, aux caisses assurant le service des congés payés, à la Caisse des français de l'étranger et à Pôle emploi, le RNCPS est utilisé par ces organismes, notamment pour se communiquer les renseignements ainsi que les données et documents s'y rapportant nécessaires à l'appréciation de droits ou à l'exécution d'obligations entrant dans le fonctionnement normal du service public dont sont chargés ces organismes, à l'information des personnes sur l'ensemble de leurs droits, au contrôle, à la justification dans la constitution des droits et à la justification de la liquidation et du versement des prestations dont sont chargés respectivement ces organismes, ainsi que ceux qui permettent d'établir le respect des conditions de résidence prévues pour l'ouverture des droits et le service des prestations. Le RNCPS est, en outre, ouvert à divers organismes, notamment aux Urssaf - dans le cadre de l'exercice de leurs missions - et aux collectivités territoriales - pour les procédures d'attribution d'une forme quelconque d'aide sociale. Il contient les données communes d'identification des individus (le numéro d'inscription au répertoire national d'identification des personnes physiques - NIR), les informations relatives à leur affiliation aux différents régimes concernés, à leur rattachement à l'organisme qui leur sert les prestations ou avantages, à la nature de ces derniers, l'adresse déclarée aux organismes pour les percevoir, les informations permettant d'attester du respect des conditions de résidence et le montant des prestations en espèces services par les organismes qui utilisent le répertoire.

* 51 Décret n° 2019-969 du 18 septembre 2019 relatif à des traitements de données à caractère personnel portant sur les ressources des assurés sociaux, articles 1er à 3.

* 52 Décret n° 2021-1436 du 4 novembre 2021 modifiant le décret n° 2019-969 du 18 septembre 2019 relatif à des traitements de données à caractère personnel portant sur les ressources des assurés sociaux, article 1er.

* 53 Les déclarations de revenus des demandeurs de pensions de réversion sont pré-remplies depuis 2022.

* 54 Décret n° 2021-1436 du 4 novembre 2021 modifiant le décret n° 2019-969 du 18 septembre 2019 relatif à des traitements de données à caractère personnel portant sur les ressources des assurés sociaux, article 1er.

* 55 Décret n° 2022-261 du 26 février 2022 modifiant le décret n° 2019-969 du 18 septembre 2019 relatif à des traitements de données à caractère personnel portant sur les ressources des assurés sociaux, article 1er.

* 56 Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale, octobre 2022 (Chapitre IX : Les prestations sociales versées en fonction des ressources de leurs bénéficiaires : simplifier pour mieux gérer).

* 57 Interrogée par les rapporteurs, la Cnaf n'a pas été en mesure de fournir un chiffrage actualisé pour 2022.

* 58 Article R. 262-4 du code de l'action sociale et des familles.

* 59 Article R. 262-7 du code de l'action sociale et des familles.

* 60 Le projet de décret, dont la publication était initialement prévue pour juin 2023, est en cours d'examen par la Cnil.

* 61 Alpes-Maritimes, Aube, Côtes-d'Armor, Hérault, La Réunion, Marne, Paris, Puy-de-Dôme, Pyrénées-Atlantiques et Vendée.

* 62 Le revenu net fiscal correspond à la différence entre la rémunération brute, d'une part, et les cotisations sociales obligatoires et la CSG déductible, d'autre part.

* 63 Conseil d'État, Les conditions de ressources dans les politiques sociales : plus de simplicité, plus de cohérence, étude réalisée à la demande du Premier ministre, juillet 2021.

* 64 Arrêté du 31 janvier 2023 modifiant l'arrêté du 25 février 2016 fixant les libellés, l'ordre et le regroupement des informations figurant sur le bulletin de paie mentionnées à l'article R. 3243-2 du code du travail, article 3.

* 65 Revenus professionnels soumis à des abattements fiscaux devant être pris en compte en totalité pour le calcul de la prime d'activité (apprentis, assistants familiaux, etc.), avantages en nature, indemnités d'entretien des assistantes maternelles, capitaux productifs et non productifs de revenus, épargne salariale, pensions alimentaires perçues.

* 66 Arrêté du 31 janvier 2023 modifiant l'arrêté du 25 février 2016 fixant les libellés, l'ordre et le regroupement des informations figurant sur le bulletin de paie mentionnées à l'article R. 3243-2 du code du travail, article 1er.

* 67 Lorsque le salaire est maintenu en totalité et lorsque, en vertu d'un contrat individuel ou collectif de travail, le salaire est maintenu en totalité ou en partie sous déduction des indemnités journalières et que l'employeur paye tout ou partie du salaire pendant la période de maladie sans opérer cette déduction.

* 68 Loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale, article 133.

* 69 Ce décret, qui devait être pris au plus tard le 31 juillet 2022, n'a pas encore été publié.

* 70 Il s'agira du comité scientifique du Conseil national des politiques de lutte contre la pauvreté et l'exclusion sociale (CNLE).

* 71 Le projet de décret, dont la publication était initialement prévue pour juin 2023, est en cours d'examen par la Cnil.