N° 876

SÉNAT

SESSION EXTRAORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 12 juillet 2023

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les

fonds de garantie

de

Bpifrance,

Par M. Thierry COZIC et Mme Frédérique ESPAGNAC,

Sénateur et Sénatrice

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

L'ESSENTIEL

La commission des finances a examiné, le mercredi 12 juillet 2023, le rapport de M. Thierry Cozic et de Mme Frédérique Espagnac, rapporteurs spéciaux de la mission « Économie », à la suite de leur contrôle sur les fonds de garantie gérés par Bpifrance.

I. LES FONDS DE GARANTIE GÉRÉS PAR BPIFRANCE, UN OUTIL EFFICACE AU SERVICE DU FINANCEMENT DES ENTREPRISES

Bpifrance, créé par la loi en 2012 à partir de la fusion de plusieurs structures préexistantes, est un groupe bancaire public, dont les deux principaux actionnaires sont l'État et la Caisse des dépôts et consignations1(*), qui apporte des financements ou favorise l'apport de financements aux entreprises, et principalement aux TPE et PME, dans leurs phases de vie les plus risquées. Son activité regroupe six métiers : le financement, le soutien à l'innovation, l'investissement, le développement international, l'accompagnement et la garantie. C'est ce dernier métier qui concerne les présents travaux, qui ne couvrent pas le champ des prêts garantis par l'État (PGE)2(*).

A. LES FONDS DE GARANTIE VISENT À COUVRIR L'OCTROI DE GARANTIES SUR DES PRÊTS AUX ENTREPRISES, PRINCIPALEMENT LES TPE ET PME

Deux types de prêts aux entreprises peuvent être couverts par les garanties de Bpifrance.

a) Les garanties sur les prêts bancaires « classiques »

Peuvent tout d'abord être couverts les prêts bancaires « classiques », lorsqu'ils concernent des TPE ou PME. Cela correspond à l'activité de garantie « historique » de Bpifrance et de ses prédécesseurs. Les prêts bancaires en question peuvent être de plus ou moins long termes (en général de 2 à 15 ans). La diversité des garanties proposées est forte : garanties « création », « transmission », « développement », « international », « innovation », etc.

La garantie octroyée par Bpifrance concerne l'établissement financier, pas l'entreprise. Sa mise en jeu intervient lorsque l'entreprise n'est pas en mesure de rembourser son prêt. Dans ce cas, la compensation financière de la perte finale de la banque est seulement partielle. Pour inciter la banque à continuer à bien estimer le risque du prêt, la garantie s'applique en effet à une partie seulement du prêt, appelée « quotité », qui varie en fonction des fonds, entre 40 % et 70 %.

La demande d'octroi de garantie relève de la décision de la banque qui envisage d'octroyer un prêt et qui souhaite bénéficier de la garantie de Bpifrance. Concrètement, la banque arbitre entre le coût de la garantie, à savoir la prime de garantie versée à Bpifrance, et ses avantages, c'est-à-dire la couverture d'une partie du risque de perte. Les garanties visent au final à favoriser les prêts aux entreprises qui se trouvent « au bord du financement » : leurs demandes de prêts sont risquées (ou leur risque est difficilement quantifiable) mais raisonnables.

La procédure applicable d'octroi de la garantie de Bpifrance dépend du montant du prêt. Lorsque le prêt est inférieur à 200 000 euros, c'est la banque qui vérifie le respect des conditions d'éligibilité de la garantie et décide de son octroi (procédure dite de « délégation »). Au-dessus de ce seuil, c'est Bpifrance qui assure l'instruction de la demande d'octroi de la garantie (procédure dite de « notification »). Alors que le relèvement de ce seuil en 2015 avait conduit à des résultats positifs (hausse du nombre de prêts garantis sans détérioration de la qualité des prêts), les auditions ont été l'occasion de constater l'intérêt de le relever de nouveau, de façon modérée.

b) Les garanties sur les prêts dits « sans garantie » (PSG) directement octroyés par Bpifrance

Bpifrance exerce également une activité, en développement, de garantie sur les concours improprement intitulés « prêts sans garantie » (PSG), qui sont en réalité des prêts octroyés sans sureté prise sur l'entreprise ou son dirigeant. Les PSG, directement octroyés par Bpifrance, visent à répondre aux besoins de financement des entreprises n'offrant pas ou peu de collatéral pouvant servir de sûreté, rendant difficile l'accès à un crédit bancaire classique. Sont principalement concernés les investissements relatifs à des dépenses immatérielles (frais de formation, recrutement, travaux de rénovation, etc.) et à des dépenses matérielles à faible valeur de gage (équipements par exemple).

Si l'octroi des PSG relève de l'activité de financement direct des entreprises par Bpifrance (qui n'est pas l'objet du présent contrôle), Bpifrance déploie également une activité de garantie sur la délivrance des PSG. En effet, les PSG sont couverts par des fonds de garantie opérés par Bpifrance (garant), qui visent à couvrir le risque pris par Bpifrance (prêteur), avec une quotité d'environ 80 %. Sont concernés les PSG aux TPE et PME, mais également aux ETI.

c) Les fonds de garantie assoient financièrement l'octroi des différentes garanties de Bpifrance

Les fonds de garantie constituent des unités comptables cloisonnées dotées de dépôts ayant vocation à couvrir les risques générés par l'activité d'octroi de garanties par Bpifrance. Ces fonds, divisés en compartiments, correspondent aux différentes garanties offertes par Bpifrance ; le fonds « création » correspond ainsi par exemple à la garantie « création ».

Les fonds de garantie gérés par Bpifrance peuvent être divisés en quatre groupes : 40 fonds de garantie « de place », qui couvrent les prêts bancaires classiques aux entreprises ; 40 fonds de garantie « internes », qui viennent couvrir Bpifrance dans son activité d'octroi des PSG ; environ 25 fonds de garantie « régionaux », financés principalement par les régions, qui couvrent des prêts bancaires et des PSG ; enfin, une dizaine de fonds de garantie financés soit par l'Union européenne ou le fonds européen d'investissement soit par des acteurs privés, notamment l'UIMM3(*).

Chaque fonds de garantie se distingue par des règles d'éligibilité spécifiques qui correspondent à celles fixées pour la garantie correspondante : âge minimal des entreprises financées, objet et durée des financements, coût de la prime de garantie, quotité garantie, etc.

B. DOTÉS DE FINANCEMENTS ESSENTIELLEMENT PUBLICS, LES FONDS DE GARANTIE PRODUISENT UN EFFET DE LEVIER SUR LES FINANCEMENTS OCTROYÉS AUX ENTREPRISES

a) Bpifrance assure la gestion des fonds de garantie, dotés par différents acteurs, en particulier l'État

Les fonds de garantie sont dotés par différents bailleurs, qui ont voulu contribuer au fonctionnement d'une ou plusieurs garanties : l'État (ses dotations correspondaient à environ 90 % des engagements en 2021), la Caisse des dépôts et consignations (5 % des engagements en 2021), les collectivités territoriales (en particulier les régions, 4 % des engagements en 2021) ou des organismes européens et privés.

Les sommes déposées sur les fonds de garantie n'appartiennent pas à Bpifrance mais aux dotateurs. Chaque fonds de garantie fait ainsi l'objet d'une convention constitutive encadrant sa gouvernance et instaurant si nécessaire un comité de pilotage dédié.

Sur un exercice annuel, le solde de chaque fonds de garantie dépend en fin d'année de la dotation annuelle qui lui a été attribuée et de son résultat sur l'année en question. Ce dernier résultat annuel dépend quant à lui du rapport entre les recettes (primes de garantie versées par les banques et placement financier des sommes immobilisées sur les fonds de garantie) et les dépenses (remboursement de la perte finale des banques prêteuses ou de Bpifrance - prêteur au titre des PSG - sur les prêts qui ne sont pas remboursés par les entreprises).

La grande majorité des fonds de garantie opérés par Bpifrance est gérée en « compte propre » sur le bilan de Bpifrance, c'est-à-dire que le risque final de perte est porté par ses fonds propres. Un mécanisme de pyramide d'absorption des risques est néanmoins prévu via le bilan et le compte de résultat de chacun des fonds de garantie puis, si cela ne suffit pas, par le fonds de mutualisation (qui appartient à l'État) et le fonds de réserve (qui appartient à l'EPIC Bpifrance) : dans les faits, le risque de perte pour Bpifrance est faible.

Le système des fonds de garantie gérés par Bpifrance est, en cumulé, structurellement déficitaire, ce qui s'explique par le fait qu'alors que les prêts « sûrs » sont octroyés par les banques sans la garantie de Bpifrance, l'offre de garanties a vocation à inciter la banque à octroyer des prêts plus risqués, qu'elle n'aurait pas conclus si la garantie n'était pas venue réduire son risque. Or de tels prêts connaissent par nature une sinistralité plus élevée, tandis que la prime de garantie ne peut pas être fixée à un niveau trop élevé (à défaut, la garantie serait peu sollicitée et les prêts correspondants pas accordés).

Le système mis en place constitue donc de fait une politique publique de soutien indirect au financement des entreprises, même s'il n'est pas entièrement assumé comme tel. Son coût est représenté par les dotations fréquentes de l'État et d'autres acteurs. Au total, les fonds de garantie nationaux représentent des sommes déposées d'un montant de 5,02 milliards d'euros au 31 décembre 2022 (dont environ 90 % appartiennent à l'État).

b) La spécificité et l'efficacité du système des fonds de garantie reposent sur son effet de levier

La grande majorité des prêts bénéficiant d'une garantie étant remboursés, il est possible d'octroyer un montant cumulé de garanties bien supérieur au montant immobilisé dans les fonds de garantie correspondants. Cet effet de levier se matérialise par l'application d'un coefficient multiplicateur spécifique à chaque fonds. Ce coefficient correspond au montant cumulé de l'exposition en garanties pouvant être octroyé pour un euro de dotation déposé sur le fonds de garantie, qui a vocation à être dépensé.

L'effet de levier est accentué par le fait que la garantie ne portant que sur une partie du prêt (la quotité), le prêt effectivement octroyé par la banque commerciale (ou Bpifrance pour les PSG) est d'un montant lui-même supérieur au montant de la garantie.

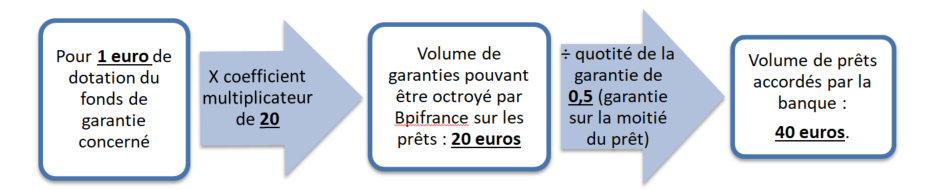

Illustration de l'effet de levier induit par le

coefficient multiplicateur

(applicable à un fonds de garantie) sur

les prêts bancaires

effectivement octroyés aux

entreprises

En 2023, l'effet de levier (coefficient multiplicateur) moyen des financements de l'État mobilisés sur les fonds de garantie opérés par Bpifrance sur le montant cumulé des garanties de Bpifrance s'établit à 14,7 (26,4 pour les fonds de garantie de place, 8,8 pour les fonds associés à un PSG). L'effet d'entraînement sur le montant total des prêts octroyés par les partenaires bancaires dans le cadre de cette garantie étant d'environ 2 (quotité de garantie en moyenne de 50 %), l'effet de levier complet est estimé à 30.

La détermination et la révision annuelles des coefficients multiplicateurs de chaque fonds peuvent constituer soit une opération purement technique soit relever d'un changement dans les orientations mises en oeuvre, via les différentes garanties, en faveur du financement des entreprises et conduire à des redéploiements potentiellement importants d'argent public. Le Parlement n'en est aujourd'hui pourtant pas pleinement informé et doit l'être à l'avenir.

C. LE DISPOSITIF DES FONDS DE GARANTIE EST EFFICACE AU REGARD DES RETOMBÉES ÉCONOMIQUES QU'IL ENGENDRE

Les travaux empiriques d'évaluation des retombées économiques des fonds de garantie menés par différents économistes montrent que les systèmes de garantie examinés présentent d'importants avantages, sans que des effets négatifs notables n'apparaissent. Une étude portant sur les fonds « création » et « développement »4(*) estime que le montant de dotation nécessaire pour créer un emploi par le biais de ces garanties est compris entre 2 800 euros et 3 500 euros, un montant relativement faible ne prenant en outre pas en compte les bénéfices indirects (moindres dépenses de chômage, hausse des rentrées fiscales et des cotisations sociales). Les auditions organisées ont été l'occasion de constater que de nouvelles évaluations de l'efficience des fonds de garantie pourraient opportunément être produites.

Au total, en 2022, les fonds de garantie nationaux (fonds de place et fonds associés à un PSG), ont permis la couverture de 6,37 milliards d'euros d'engagements de garantie. Près de 100 000 prêts ont été garantis, en hausse de 45 % par rapport à 2021.

Pour ce qui concerne les fonds nationaux de garantie de place (prêts bancaires), les engagements de garantie pris en 2022 se sont établis à 4,1 milliards d'euros ; les crédits bancaires associés représentent quant à eux environ 8 milliards d'euros en 2022, au profit de 62 339 entreprises. En 2022, les prêts bancaires garantis par Bpifrance représentent ainsi environ 2 % du total des prêts accordés aux entreprises en France, cette proportion atteignant 4 % pour les prêts inférieurs à 1 million d'euros.

Pour ce qui concerne les fonds nationaux de garantie associés à un PSG, les engagements de garantie pris en 2022 se seraient établis à 2,26 milliards d'euros en 2022. Les crédits de Bpifrance (prêteur) associés à ces engagements de garantie représentent quant à eux environ 4,96 milliards d'euros, en hausse de 9 %.

Les garanties de Bpifrance octroyées connaissent une répartition géographique couvrant l'ensemble du territoire. La répartition par secteur économique des montants garantis via les fonds nationaux de place, très stable depuis au moins une dizaine d'années, témoigne du fait que l'ensemble du tissu économique entrepreneurial bénéficie du dispositif : l'industrie (20,7 %), la construction (6,9 %), le commerce et les transports (24,4 %), les services aux entreprises (13,4 %) les services à la personne (21,1 %) et le tourisme (13,5 %).

Enfin, ce sont les TPE qui sont les plus concernées par les prêts garantis via les fonds nationaux de garantie de place. Elles représentent, en 2022, 87 % des bénéficiaires et 60 % du montant des garanties, contre respectivement 13 % et 40 % pour les PME.

Le stock d'engagements en garantie d'actifs associés aux fonds de garantie nationaux gérés par Bpifrance, qu'ils soient « de place » ou associés à un PSG, représente un montant cumulé de 21,9 milliards d'euros au 31 décembre 2022, contre environ 12 milliards d'euros en 2012. Cette forte hausse est principalement imputable aux fonds de garantie internes (associés aux PSG), l'encours moyen des fonds de garantie de place étant resté relativement stable.

II. LE FINANCEMENT PAR L'ÉTAT DES FONDS DE GARANTIE DOIT ÊTRE RENDU PLUS LISIBLE ET DEMEURER UNE PRIORITÉ

A. LE FINANCEMENT PAR L'ÉTAT DES FONDS DE GARANTIE DOIT ÊTRE RAPIDEMENT RENDU PLUS LISIBLE ET ÊTRE ENTIÈREMENT BUDGÉTISÉ

En principe, le fonctionnement de l'abondement par l'État des fonds de garantie gérés par Bpifrance repose sur l'affectation d'une dotation budgétaire annuelle, traditionnellement portée par le programme 134 « Développement des entreprises et régulations » de la mission « Économie ». Néanmoins, le financement par l'État des fonds de garantie s'effectue aujourd'hui par plusieurs biais.

En premier lieu, s'est ajouté au programme 134 un ensemble de financements plus ou moins réguliers intégrés à ce que la terminologie de Bpifrance classe dans le « périmètre Trésor », à savoir les crédits que la direction générale du Trésor loge dans les fonds de garantie :

- les dotations budgétaires issues du programme 134 « Développement des entreprises et régulations » de la mission « Économie » et, plus récemment, du programme 363 « Compétitivité » de la mission « Plan de relance » ;

- les « résidus futurs probables », qui correspondent à la part des financements des fonds de garantie qui se révèle, en cours d'exercice, supérieure aux besoins en raison d'une sinistralité constatée des prêts garantis plus faible qu'anticipée (lors de la détermination du coefficient multiplicateur), sur un fonds spécifique, voire l'ensemble des fonds, en cumulé. Ces dernières années, dans un contexte de sinistralité plus faible qu'anticipé et d'un mode de détermination prudent des coefficients multiplicateurs, le flux de création de résidus annuels a fortement augmenté. Le stock de résidus a d'ailleurs atteint 1,07 milliard d'euros en juin 2021 (contre 138 millions en 2016). Or, l'accumulation de résidus a contribué à déséquilibrer le financement des fonds de garantie par l'État en conduisant à les mobiliser pour financer le fonctionnement des fonds l'année suivante, en substitution des dotations budgétaires ;

- des « subterfuges financiers », en particulier les abandons d'avances de la part d'actionnaires (l'État ou la Caisse des dépôts et consignations en particulier), les transferts de trésorerie de l'EPIC Bpifrance vers les fonds de garantie ou encore les recyclages de dividendes versés à l'EPIC et redirigés vers les fonds.

En second lieu, si les ressources évoquées supra, correspondant au « périmètre Trésor » regroupent l'essentiel des montants affectés par l'État aux fonds de garantie, l'État procède également à des affectations de ressources par d'autres biais pour ce qui concerne les garanties spécifiquement en lien avec des programmes budgétaires.

Lors de l'exécution 2022, selon les informations transmises aux rapporteurs spéciaux, ont été consommés sur le « périmètre Trésor » 68 millions d'euros sur le programme 363 « Compétitivité », 3 millions d'euros au titre des produits financiers, et 372 millions d'euros au titre des résidus futurs probables. Aucun crédit n'a été consommé sur le programme 134.

Au total, la lisibilité des flux financiers versés par l'État aux fonds de garantie gérés par Bpifrance est particulièrement réduite. La création par la loi de finances pour 2022 d'un nouveau jaune budgétaire annuel intitulé « Rapport relatif aux liens financiers entre l'État et le groupe Bpifrance », a amélioré l'information disponible, notamment pour le Parlement. Néanmoins, cette présentation comporte de nombreuses limites et doit être améliorée.

En outre, il est nécessaire d'assurer la budgétisation du financement des fonds de garantie par l'État, notamment pour donner sa pleine mesure au rôle du Parlement. Plus précisément, ce financement devrait s'effectuer essentiellement par le biais du programme 134. Ce dernier constitue le vecteur traditionnel et idoine du soutien au financement des entreprises. Les évolutions récentes des modalités de détermination des coefficients multiplicateurs, associées à une hausse de la sinistralité des prêts, devraient conduire à une réduction du flux de résidus annuels propice à la mise en place d'un système plus vertueux des fonds de garantie via le programme 134, qui doit intervenir dès 2024.

B. L'ACTIVITÉ DE GARANTIE DOIT DEMEURER UNE PRIORITÉ DANS LE FINANCEMENT PAR L'ÉTAT DE BPIFRANCE

En moyenne, depuis 2017, les crédits affectés aux fonds de garantie gérés par Bpifrance via le « périmètre Trésor », représentent environ 350 millions d'euros par an ; la tendance est à la hausse (443 millions d'euros en 2023). Au sein de ces crédits, la part de l'activité de garantie des prêts bancaires (fonds de place) a baissé de 61 % en 2017 à 48 % en 2022, en particulier sous l'effet de la hausse de la part consacrée à l'activité de garantie associée à un PSG de Bpifrance, qui est passée de 27 % à 44 %. Cette dernière hausse est la conséquence mécanique, sur l'activité de garantie, de la mobilisation toujours plus forte des PSG par Bpifrance pour financer directement les entreprises (activité de financement de Bpifrance).

Si le développement des PSG, et donc de l'activité de garantie des fonds associés aux PSG, constitue une réponse utile aux enjeux de financement des entreprises, a fortiori en période de crise, il convient de souligner que l'effet de levier d'un euro de dotation publique est bien plus fort pour l'activité de garantie des prêts bancaires « classiques ». Dans ce contexte, les rapporteurs spéciaux estiment qu'il convient de ramener progressivement la part du financement des fonds de garantie des prêts bancaires (fonds de place) au sein des crédits du programme 134 affectés à Bpifrance à celle qui était la sienne avant la crise sanitaire.

* 1 49,18 % des parts du capital chacun ; la part de l'État est détenue par l'EPIC Bpifrance.

* 2 D'une part, les PGE présentent des caractéristiques spécifiques, tenant notamment à l'absence de constitution d'un fonds de garantie auprès de Bpifrance. D'autre part, les PGE ont fait l'objet d'un rapport récent de Jérôme Bascher, intitulé « Mieux comprendre le risque budgétaire associé aux prêts garantis par l'État », déposé le 7 juin 2023.

* 3 Union des industries et métiers de la métallurgie.

* 4 Évaluation de l'impact économique des fonds de garantie de place opérés par Bpifrance (fonds « création » et « développement ») - juin 2020, Alexandre Gazaniol et Mathilde Lê.