N° 474

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 27 mars 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) par la mission d'information sur les problèmes assurantiels des collectivités territoriales,

Par M. Jean-François HUSSON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

Sous la présidence de M. Claude Raynal, la commission des finances a examiné, le mercredi 27 mars 2024, la communication de M. Jean-François Husson, rapporteur de la mission d'information sur les problèmes assurantiels des collectivités territoriales.

Pour répondre aux difficultés majeures rencontrées par les collectivités territoriales pour s'assurer, il est urgent d'adopter un panel de réponses qui visent, d'une part, à redonner vie à un marché de l'assurance des collectivités aujourd'hui atrophié et, d'autre part, à recréer les conditions d'un dialogue sain et fructueux entre assureurs et collectivités assurées.

I. DES COLLECTIVITÉS TERRITORIALES QUI SUBISSENT DES DIFFICULTÉS CROISSANTES À S'ASSURER

A. CES DIFFICULTÉS CONCERNENT ESSENTIELLEMENT L'ASSURANCE « DOMMAGES AUX BIENS » ...

Dans un contexte où de nombreux élus dénoncent les difficultés grandissantes qu'ils rencontrent pour s'assurer, la mission d'information a décidé de lancer une consultation en ligne afin d'identifier le plus précisément possible les problèmes rencontrés et les typologies de collectivités concernées. Il ressort des résultats de cette enquête plusieurs constats :

- des difficultés à s'assurer en raison de l'absence de réponse aux appels d'offres ou de nouvelles conditions tarifaires défavorables : depuis le 1er janvier 2023, 24 % des collectivités ayant répondu à la consultation indiquent avoir lancé un appel d'offres pour lequel aucun assureur n'a répondu. Par ailleurs, en cas de réponses, les montants de primes et de franchises proposés étaient en forte hausse par rapport au contrat précédent ;

- des difficultés dans l'exécution des contrats (avenants avec hausse des tarifs et des franchises, baisse des montants indemnisés) : 48 % des répondants évoquent une dégradation de la relation avec leur assureur au cours des 10 dernières années, et même une forte dégradation pour 24 %.

Parallèlement, 60 % des collectivités déclarent faire face à au moins un problème important dans leur relation avec leur assureur, ce taux s'élevant même à 90 % pour les collectivités de plus de 10 000 habitants.

Plus précisément, depuis le 1er janvier 2023, 29 % des collectivités répondantes ont vu leur contrat d'assurance faire l'objet d'un avenant, avec pour conséquence :

- une hausse de la cotisation pour 94 % d'entre elles. Cette augmentation de la prime était comprise : entre 20 % et 50 % pour 40 % des répondants, entre 50 % et 100 % pour 10 % des répondants et entre 50 % et 100 % pour 10 % des répondants ;

- une hausse des montants de franchises appliquées pour 27 % d'entre elles : cette augmentation était comprise entre 20 % et 50 % pour 19 % des répondants et entre 50 % et 100 % pour 9 % des répondants.

Dans certains cas, ces avenants, engendrant une hausse du coût du contrat, n'ont pas été justifiés par une hausse de la sinistralité, laissant ainsi les élus dans une situation d'incompréhension.

Enfin, depuis le 1er janvier 2023, 20 % des collectivités ayant répondu à la consultation ont subi une résiliation du contrat à l'initiative de l'assureur avec des durées de préavis parfois incompatibles avec le lancement d'un nouvel appel d'offres.

Ainsi, dans 4 % des cas de résiliation, la durée de préavis était égale ou inférieur à un mois, dans 11 % des cas, elle était comprise entre un et deux mois et dans 26 % des cas de résiliation cette durée était de deux à quatre mois.

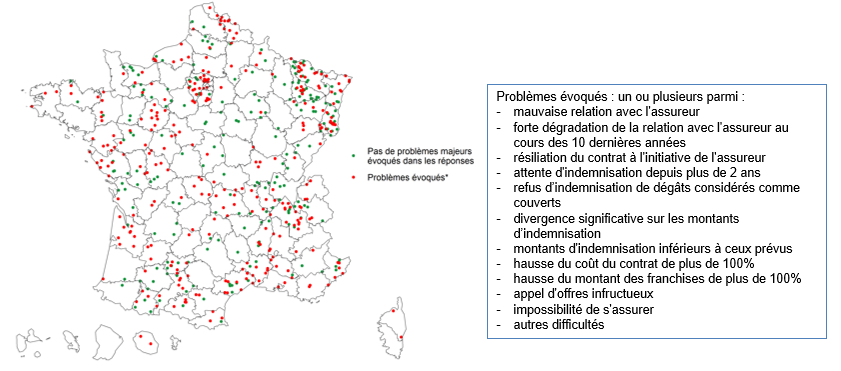

Répartition géographique des collectivités ayant répondu à la consultation

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

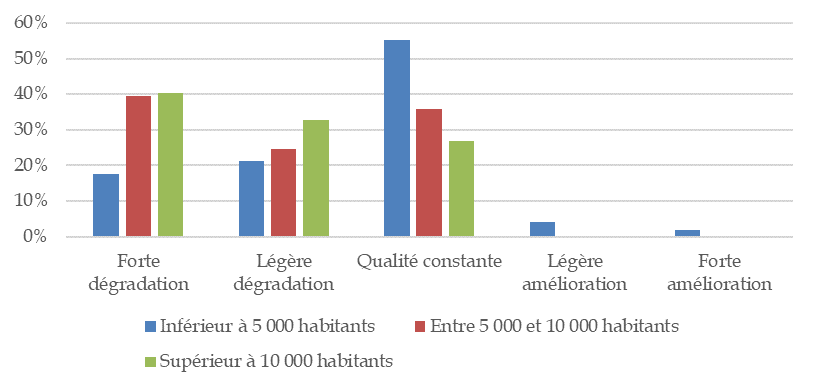

B. ... ELLES TOUCHENT L'ENSEMBLE DES COLLECTIVITÉS, AVEC UNE CONCENTRATION SUR CELLES DE PLUS DE 5 000 HABITANTS

Les difficultés assurantielles affectent l'ensemble des collectivités, qu'elles soient rurales ou urbaines, qu'elles aient été touchées ou non par des émeutes ou par des phénomènes climatiques violents.

Cette généralisation du phénomène et le fait que les difficultés remontent à avant l'année 2023 démontrent que les tensions du marché de l'assurance des collectivités territoriales résultent de dysfonctionnements structurels bien plus que du niveau de sinistralité des collectivités ou de leur exposition aux risques.

Toutefois, il convient de souligner que les collectivités les plus peuplées, en particulier celles de plus de 5 000 habitants, subissent plus fortement la dégradation de leur relation avec les assureurs.

Lien entre la taille de la collectivité et

la dégradation de la relation

avec l'assureur

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

II. CES DIFFICULTÉS ONT POUR ORIGINE LES DYSFONCTIONNEMENTS DU MARCHÉ DE L'ASSURANCE DES COLLECTIVITÉS

A. LA FORTE CONCENTRATION DU MARCHÉ PRIVE DE CHOIX LES COLLECTIVITÉS ET LES SOUMET AUX DÉCISIONS DES ASSUREURS

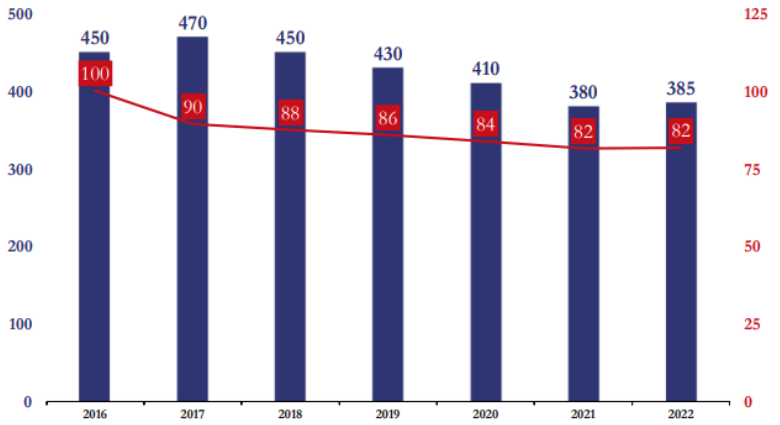

Reflet des dysfonctionnements qui frappent le marché de l'assurance des collectivités, le montant des primes y a connu une forte diminution entre 2017 et 2022, passant de 470 millions d'euros à 385 millions d'euros, soit une baisse de 18 %, alors même que la sinistralité augmentait sur cette période, ce que traduit notamment la hausse de 23 % enregistrée sur les primes des contrats d'assurance des entreprises.

Marché de l'assurance de dommages aux biens

des collectivités territoriales

(chiffre d'affaires, en millions d'euros,

échelle de gauche ; nombre de contrats

en milliers,

échelle de droite)

Source : réponses de France assureurs au questionnaire du rapporteur

Dans la deuxième moitié de la décennie 2010, les tarifs associés aux contrats d'assurance des collectivités ont en effet fortement baissé, sous l'effet conjugué de la politique tarifaire très agressive de la SMACL, engagée dans une « course au volume » pour devenir « numéro 1 » sans pour autant disposer d'une gestion suffisamment saine pour le lui permettre, et d'une guerre des prix sous l'influence notable d'assureurs européens qui ont pénétré intempestivement ce marché avant de s'en désengager. En conséquence, assurer les collectivités a nui à la profitabilité du marché de l'assurance des collectivités territoriales, que les assureurs ont fini par déserter.

Il en résulte un marché aujourd'hui divisé en deux segments, dont chacun est dominé par un unique assureur : Groupama pour les collectivités de moins de 10 000 habitants, SMACL Assurances SA pour les autres. Cette dernière, arrivée à une situation financière si grave qu'elle a dû faire le choix de s'adosser à la MAIF à la fin de l'année 2021, a fait les frais d'une politique tarifaire trop longtemps décorrélée du risque couvert. Elle a ainsi enregistré des pertes de près de 140 millions d'euros en 2022 et de 196 millions en 2023.

Les événements climatiques et les émeutes de l'année 2023 n'apparaissent ainsi que comme les révélateurs d'une situation qui préexistait à ces difficultés. En outre, du fait du défaut de concurrence, les collectivités sont en pratique forcées de se soumettre en cas de hausse de tarifs ou d'autres modifications contractuelles. Quant à la résiliation, elle les place dans une situation sans issue. La décision du Conseil d'État Grand port maritime de Marseille du 12 juillet 2023, qui permet à une collectivité d'imposer, en cas de résiliation unilatérale, la poursuite du marché pour la durée nécessaire à la passation d'un nouveau marché, n'offre qu'une modeste protection.

B. SI L'ACTION DU SUPERVISEUR A PERMIS D'ÉVITER UN VIDE DU MARCHÉ, ELLE N'A PAS EMPECHÉ SON ATROPHIE

L'Autorité de contrôle prudentiel et de résolution (ACPR), qui supervise le secteur des assurances, a su jouer un rôle d'incitateur et a averti plusieurs fois la SMACL des difficultés vers lesquelles elle s'orientait. Elle a fini par lui demander en septembre 2020, et conformément aux pouvoirs de police administrative dont elle dispose, la mise en oeuvre d'un programme de rétablissement, aboutissant à l'adossement à la MAIF de la SMACL - devenue SMACL Assurance SA.

L'action résolue de l'ACPR a très probablement évité la défaillance d'un acteur incontournable de l'assurance des collectivités, ce qui aurait placé ces dernières dans une situation plus difficile encore que celle à laquelle elles sont confrontées aujourd'hui. Néanmoins, la mission constate que l'usage qu'elle a fait de ses prérogatives n'a pas permis de sortir le marché de l'ornière dans laquelle il était tombé, malgré une menace orale de retrait d'agrément - la sanction la plus sévère - auprès de la SMACL.

III. DES RISQUES ACCRUS ET DES DOMMAGES DE PLUS EN PLUS NOMBREUX ET COÛTEUX ONT MIS EN ÉVIDENCE CETTE SITUATION ET CONSTITUENT UNE MENACE POUR L'AVENIR

A. DES RISQUES EN ÉVOLUTION ET DONT LA PROBABILITÉ DE SURVENANCE AUGMENTE

Au-delà des risques « classiques » à assurer, les collectivités doivent faire face à des risques accrus pesant sur les bâtiments publics et le mobilier urbain en raison des événements et aléas climatiques. Ainsi, les tempêtes et inondations, mais également les sécheresses et leurs conséquences en termes de retrait gonflement des argiles et d'impact sur les bâtiments, causent des dommages et, subséquemment, des indemnisations importantes.

Plus récemment, à ces événements climatiques d'ampleur exceptionnelle, se sont ajoutés des mouvements sociaux violents (« gilets jaunes » puis émeutes de juin 2023) qui ont également eu pour conséquences des dégâts importants et coûteux pour les collectivités et subséquemment pour les assurances.

Ces deux types de phénomènes, climatiques et sociaux, ont mis en évidence les dysfonctionnements du marché assurantiel des collectivités. Ils ont été les révélateurs d'une atrophie de ce secteur allant jusqu'à un risque d'insoutenabilité du système financier de l'assurance.

Or, ces événements présentent des risques de récurrence accrue, de sorte qu'en l'absence de modification des modalités de fonctionnement de ce marché, les constats actuels ne peuvent que s'aggraver, générant des relations contractuelles avec les assureurs de plus en plus problématiques et déséquilibrées.

B. DES DOMMAGES DONT LA FACTURE DEVRAIT AUGMENTER D'ICI 2050

Entre 1982 et 2023, 50 milliards d'euros d'indemnisation ont été versés par les assurances au titre du régime des catastrophes naturelles. Pour l'ensemble des évènements climatiques, les indemnisations pour la période 1989 à 2019, soit une période de 30 ans, se sont élevées à 74 milliards d'euros. Les données collectées ne permettent cependant pas d'isoler la part des indemnisations versées aux collectivités ni même d'estimer le reste à charge pour ces dernières. Mais cette évolution traduit bien l'accroissement du risque climatique.

D'après des études basées sur des projections socio-démographiques et climatiques, les indemnisations pour la période 2020-2050 seraient de 143 milliards d'euros soit 69 milliards de plus que sur la période 1989-2019 (74 milliards).

Concernant les émeutes, pour les seules collectivités, les dommages aux biens représentent 27 % de leur coût total, et 200 millions d'euros d'indemnisation. En revanche, l'estimation du coût à venir de nouvelles émeutes est bien plus délicat à anticiper en raison d'une absence de modélisation et d'un aléa moral important, qui permet difficilement d'anticiper la survenance et l'ampleur de ces phénomènes dans les prochaines années.

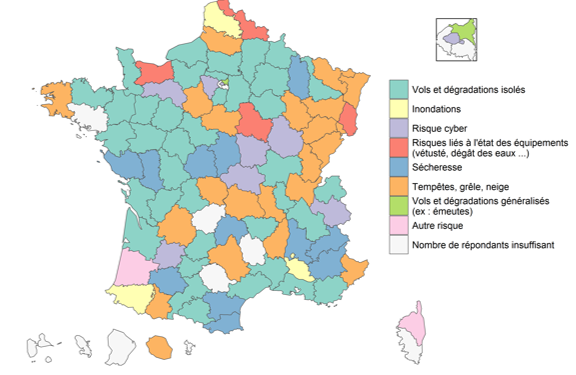

Les principaux risques anticipés par les

collectivités territoriales

dans les années à

venir

(à l'échelle des départements)

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

IV. GARANTIR LA CONCURRENCE SUR LE MARCHÉ, SÉCURISER LES COLLECTIVITÉS ET PRÉVOIR UNE INTERVENTION DE L'ÉTAT EN DERNIER RESSORT

Les collectivités territoriales ne sont pas responsables des difficultés qu'elles subissent. Pour autant, elles peuvent prendre diverses mesures afin d'améliorer leur situation assurantielle, de même que les assureurs et l'État doivent renforcer leur accompagnement. Aussi, les recommandations de la mission portent sur quatre axes :

- en premier lieu, il est nécessaire de garantir la concurrence sur le marché de l'assurance pour permettre à de nouveaux acteurs d'y entrer et protéger ainsi les collectivités des décisions d'un unique assureur ;

- deuxièmement, les collectivités doivent mettre en place des actions visant à mieux connaître leur patrimoine à assurer, à mieux identifier leurs risques et à les prévenir le mieux possible, afin de négocier des marchés au plus près de leurs besoins réels et au meilleur coût ;

- troisièmement, les conditions de passation des marchés publics d'assurance doivent être sécurisées et l'introduction de franchises doit permettre le recentrage des contrats sur les principaux risques, la diminution de leur coût et la responsabilisation des collectivités dans la gestion des petits risques ;

- enfin, l'État doit élargir son intervention dans les situations exceptionnelles afin qu'aucune collectivité ne se retrouve dans l'impasse.

La mission a formulé 15 propositions visant à atteindre ces objectifs. Elles tiennent compte du fait que les collectivités territoriales ne peuvent pas être considérées comme des entreprises et que la nécessité d'assurer des services publics de proximité exige de traiter leurs difficultés assurantielles de manière différenciée par rapport au secteur privé. La faculté de pouvoir s'assurer doit être considérée comme contribuant à leur libre administration.