- COMPTES RENDUS DES AUDITIONS DE LA COMMISSION

D'ENQUÊTE PORTANT SUR LA PRODUCTION, LA CONSOMMATION ET LE PRIX DE

L'ÉLECTRICITÉ AUX HORIZONS 2035 ET 2050

- Audition de MM. Guillaume Dezobry, avocat et

maître de conférences en droit public, Nicolas Meilhan,

ingénieur, spécialiste de l'énergie, ancien consultant

à France stratégie, Thomas Pellerin-Carlin, directeur du

programme Investissements climat européens, Cleantech, à

l'Institute for Climate Economics, Jacques Percebois, professeur

émérite à l'Université de Montpellier, directeur du

Centre de recherche en économie et droit de l'énergie, le

31 janvier 2024

- Audition de MM. Yves Marignac, expert

énergie à l'association négaWatt, Thomas Veyrenc,

directeur général économie, stratégie et finances

chez Réseau de transport d'électricité, Tanguy de

Bienassis, analyste investissement énergie et climat à l'Agence

internationale de l'énergie, le 1er février 2024

- Audition de MM. Olivier Bard,

délégué général du Groupement des

industriels français de l'énergie nucléaire (GIFEN),

Bernard Doroszczuk, président de l'Autorité de

sûreté nucléaire (ASN), et Etienne Dutheil, directeur de la

division production nucléaire à la direction production

nucléaire et thermique d'Électricité de France (EDF), le 6

février 2024

- Audition de MM. Joël Barre,

délégué interministériel au nouveau

nucléaire, et Xavier Ursat, directeur exécutif en charge de la

direction Ingénierie et projets nouveau nucléaire et de la

direction Innovation, responsabilité d'entreprise et stratégie

d'Électricité de France (EDF),

le 8 février 2024

- Audition de MM. Dominique Bureau,

délégué général du Conseil économique

pour le développement durable (CEDD), Dominique Jamme, directeur

général de la Commission de régulation de l'énergie

(CRE), Philippe Vassilopoulos, directeur Développement de produits

d'EPEX SPOT, le 8 février 2024

- Audition de MM. Nicolas Maès, directeur

général d'Orano, Bernard Salha, directeur de la recherche et du

développement d'Électricité de France et directeur

technique groupe, et François Jacq, administrateur général

du Commissariat à l'énergie atomique et aux énergies

alternatives, le 13 février 2024

- Audition de M. Nicolas Goldberg, associé

énergie et environnement chez Columbus Consulting,

Mme Béatrice Sédillot, cheffe du service des données

et études statistiques du ministère de la transition

écologique et de la cohésion des territoires, M. Julien

Teddé, directeur général d'Opéra Énergie et

Mme Bérengère Mesqui, sous-directrice des statistiques de

l'énergie au ministère de la transition écologique, le 13

février 2024

- Audition de M. Nicolas Deloge, directeur de la

régulation des réseaux d'électricité et de gaz

naturel à la Commission de Régulation de l'Énergie (CRE),

Mmes Marianne Laigneau, présidente du directoire d'Enedis, Chloé

Latour, directrice chargée de la stratégie industrielle chez

Réseau de transport d'électricité (RTE), le 14

février 2024

- Audition de M. Thomas Piquemal, ancien directeur

financier d'Électricité de France (EDF), le 27 février

2024

- Audition de M. Thierry Le Mouroux, directeur

exécutif en charge de la préfiguration de la future direction

Projets et Construction Nucléaires d'EDF, le 27 février

2024

- Audition de MM. Frank Roubanovitch,

président du Comité de liaison des entreprises ayant

exercé leur éligibilité sur le marché libre de

l'électricité (CLEEE), Alexandre Saubot, président de

France Industrie, et Nicolas de Warren, président de l'Union des

Industries Utilisatrices d'Énergie (UNIDEN), le 28 février

2024

- Audition de MM. Fabien Choné,

président de Fabelsi, de Géry Lecerf, président de

l'Association française indépendante de

l'électricité et du gaz (Afieg) et de Mme Claire Waysand,

directrice générale adjointe en charge du secrétariat

général, de la stratégie, de la recherche & innovation

et de la communication du groupe Engie, le 29 février 2024

- Audition de Mme Valérie Faudon,

déléguée générale de la

Société française d'énergie nucléaire

(SFEN), M. Olivier Houvenagel, directeur de l'économie du

système électrique de RTE et M. David Marchal, directeur

exécutif de l'expertise et des programmes à l'ADEME, le 5 mars

2024

- Audition de MM. Joseph Fonio, président de

RWE Renouvelables France, Pierre Peysson, directeur éolien en mer de RWE

Renouvelables France, Michel Gioria, délégué

général de France Renouvelables, et Jules Nyssen,

président du Syndicat des énergies renouvelables (SER), le 6 mars

2024

- Audition de M. Guillaume Decaen, directeur du

développement France de Neoen, Mme Carlotta Gentile Latino, directrice

des activités terrestres France d'EDF Renouvelables, et M. Antoine

Nogier, membre du conseil d'administration d'Enerplan et président de la

société Sun'R, le 7 mars 2024

- Audition de M. Julien Français, directeur

général de la Compagnie nationale du Rhône (CNR), Mmes Alix

Perrin, professeur agrégée de droit à l'Université

Paris Dauphine-PSL, et Emmanuelle Verger-Chabot, directrice d'EDF Hydro,

le 19 mars 2024

- Audition de M. Yannick Jacquemart, directeur

nouvelles flexibilités chez RTE, Mme Catherine Rivière,

directrice générale adjointe et MM. Benjamin Herzhaft,

directeur, du Centre de résultats Systèmes

énergétiques, de l'IFP Énergies nouvelles (IFPEN) et

Stéphane Sarrade, directeur des programmes énergie au

Commissariat à l'énergie atomique et aux énergies

alternatives (CEA), le 20 mars 2024

- Audition de M. Marc Benayoun, directeur

exécutif du groupe EDF, en charge du pôle Clients, Services &

Territoires, le 3 avril 2024

- Audition de M. Antoine Autier, responsable

des études et du lobby, et Mme Lucile Buisson, chargée de

mission énergie, transports et environnement de l'UFC-Que Choisir et de

M. François Carlier, délégué

général de l'Association nationale de défense des

consommateurs et usagers (CLCV), le 4 avril 2024

- Audition de M. Cédric Lewandowski,

directeur exécutif groupe EDF, en charge de la direction du Parc

nucléaire et thermique, le 4 avril 2024

- Audition de M. José Fernandes,

délégué syndical central pour la FNME-CGT,

M. Alexandre Grillat, secrétaire national affaires publiques et

européennes à la CFE-CGC Énergies, Mme Amélie

Henri, déléguée syndicale centrale à EDF SA,

M. Paul Guglielmi, délégué syndical central et

délégué fédéral FNEM-FO, et M. Julien

Laplace, délégué syndical central CFDT, le 9 avril

2024

- Audition de Mme Sophie Mourlon, directrice

générale de l'énergie et du climat, le 9 avril 2024

- Audition de M. Thomas Courbe, directeur

général des Entreprises et de M. Hubert Virlet, directeur de

projets « politique énergétique et

compétitivité » à la direction

générale des Entreprises, le 9 avril 2024

- Audition de M. Luc Rémont,

président-directeur général du groupe EDF,

le 10 avril 2024

- Audition de Mme Emmanuelle Wargon,

présidente de la Commission de régulation de l'énergie

(CRE), le 30 avril 2024

- Audition de Mme Agnès

Pannier-Runacher, en sa qualité d'ancienne ministre de la transition

énergétique, le 30 avril 2024

- Audition de M. Benjamin Bailly, directeur des

marchés et de l'innovation de Voltalis, Mmes Claire Gaillard,

analyse réglementaire et stratégie chez Voltalis et Natacha

Hakwik, présidente de Luciole, M. Romain Benquey,

référent sur les sujets de flexibilité au sein de Luciole,

MM. Vincent Maillard, président d'Octopus Energy, et

Sébastien Pialloux, vice-président Flexibility for One Retail

d'Engie, le 15 mai 2024

- Audition de M. Pierre Jérémie,

ancien directeur adjoint du cabinet de Mme Agnès Pannier-Runacher,

ancienne ministre de la transition énergétique, le 15 mai

2024

- Audition de M. Stéphane Michel, directeur

général Gaz, électricité et énergies

renouvelables chez TotalEnergies, le 23 mai 2024

- Audition de M. Roland Lescure, ministre

délégué chargé de l'Industrie et de

l'Énergie, le 23 mai 2024

- Audition de M. Jean-Marc Jancovici,

Professeur à Mines Paris-PSL, le 27 mai 2024

- Audition de M. Alexis Zajdenweber, commissaire aux

participations de l'État, le 30 mai 2024

- Audition de M. Bruno Le Maire, ministre de

l'économie, des finances et de la souveraineté industrielle et

numérique, le 5 juin 2024

- Audition de MM. Guillaume Dezobry, avocat et

maître de conférences en droit public, Nicolas Meilhan,

ingénieur, spécialiste de l'énergie, ancien consultant

à France stratégie, Thomas Pellerin-Carlin, directeur du

programme Investissements climat européens, Cleantech, à

l'Institute for Climate Economics, Jacques Percebois, professeur

émérite à l'Université de Montpellier, directeur du

Centre de recherche en économie et droit de l'énergie, le

31 janvier 2024

- ANNEXES

- LÉGISLATION COMPARÉE - NOTE SUR LA

PRODUCTION, LA CONSOMMATION ET LE PRIX DE L'ÉLECTRICITÉ

- L'IMPACT DU « BIOGAZ » EN

MATIÈRE D'ÉMISSIONS DE GAZ À EFFET DE SERRE DUES À

LA MÉTHANISATION

- LES BORNES DE RECHARGE SUR LES AUTOROUTES

- ANALYSE D'IMPACT PRÉLIMINAIRE D'UN MIX

À 70 % NUCLÉAIRE / 30 % ENR RÉALISÉE PAR

RTE À LA DEMANDE DE LA COMMISSION D'ENQUÊTE

N° 714

SÉNAT

2023-2024

Rapport remis à M. le Président du Sénat le 2 juillet 2024

Enregistré à la Présidence du Sénat le 2 juillet 2024

RAPPORT

FAIT

au nom de la commission d'enquête (1) sur

la production, la

consommation

et le prix

de l'électricité aux horizons

2035 et 2050,

Président

M. Franck

MONTAUGÉ,

Rapporteur

M. Vincent DELAHAYE,

Sénateurs

Tome II - Comptes rendus et annexes

(1) Cette commission est composée de : M. Franck Montaugé, président ; M. Vincent Delahaye, rapporteur ; M. Daniel Gremillet, Mme Christine Lavarde, MM. Stéphane Piednoir, Victorin Lurel, Mmes Denise Saint-Pé, Nadège Havet, MM. Fabien Gay, Pierre Médevielle, Henri Cabanel, Daniel Salmon, vice-présidents ; Mme Martine Berthet, MM. François Bonneau, Guillaume Chevrollier, Stéphane Fouassin, Fabien Genet, Daniel Gueret, Mme Christine Herzog, MM. Didier Mandelli, Jean-Jacques Michau, Alexandre Ouizille, Cyril Pellevat.

COMPTES RENDUS DES AUDITIONS DE LA COMMISSION D'ENQUÊTE PORTANT SUR LA PRODUCTION, LA CONSOMMATION ET LE PRIX DE L'ÉLECTRICITÉ AUX HORIZONS 2035 ET 2050

Audition de MM. Guillaume Dezobry, avocat et maître de conférences en droit public, Nicolas Meilhan, ingénieur, spécialiste de l'énergie, ancien consultant à France stratégie, Thomas Pellerin-Carlin, directeur du programme Investissements climat européens, Cleantech, à l'Institute for Climate Economics, Jacques Percebois, professeur émérite à l'Université de Montpellier, directeur du Centre de recherche en économie et droit de l'énergie, le 31 janvier 2024

M. Franck Montaugé, président. - Nous débutons les travaux de notre commission d'enquête avec l'audition de M. Guillaume Dezobry, avocat et maître de conférences en droit public, M. Nicolas Meilhan, ingénieur et spécialiste de l'énergie, ancien conseiller scientifique à France Stratégie ; M. Thomas Pellerin-Carlin, directeur du programme Investissements climat européens, Cleantech à l'Institute for Climate Economics (I4CE) et M. Jacques Percebois, professeur émérite à l'université de Montpellier, directeur du Centre de recherche en économie et droit de l'énergie (Creden) et auteur de nombreux ouvrages sur l'électricité.

Le Sénat a constitué le 18 janvier dernier une commission d'enquête sur la production, la consommation et le prix de l'électricité aux horizons 2035 et 2050.

Nous centrerons nos travaux sur le présent et l'avenir du système électrique. Celui-ci est-il en capacité de faire face à la demande, d'offrir aux particuliers et à nos entreprises une électricité à un prix raisonnable ? Quelles sont ses perspectives de développement ?

Au sujet du déroulement de l'audition, nous avons souhaité commencer par une table ronde d'introduction pour comprendre l'écosystème électrique français : quels sont les acteurs en présence ? Quels sont les fondements de cet écosystème, notamment en matière de rencontre de l'offre et de la demande ainsi que de fixation des prix ?

Il s'agit pour vous, mais également pour nous, d'aider nos concitoyens à appréhender le présent et l'avenir de cet écosystème. Il s'agit non pas d'être exhaustif, car nous procéderons ensuite à une série d'auditions portant sur des points plus particuliers de ce sujet, mais de donner une vue d'ensemble la plus claire et objective possible de la situation actuelle et d'en dégager les grands enjeux.

L'audition se déroulera en quatre temps : d'abord, pour chacun d'entre vous, une présentation liminaire de dix minutes maximum, ensuite un temps de questions-réponses avec le rapporteur M. Vincent Delahaye et les membres de la commission qui le souhaiteront, puis un temps de réaction aux propos des autres participants, qui pourra, enfin, éventuellement être suivi d'une dernière salve de questions-réponses.

Avant de vous donner la parole, je rappelle qu'un faux témoignage devant notre commission d'enquête serait passible des peines prévues aux articles 434-13, 434-14 et 434-15 du code pénal. Je précise également qu'il vous appartient, le cas échéant, d'indiquer vos éventuels liens ou conflits d'intérêts en relation avec l'objet de la commission d'enquête.

Je vous invite à prêter successivement serment de dire toute la vérité, rien que la vérité, en levant la main droite et en disant : « Je le jure. »

Conformément à la procédure applicable aux commissions d'enquête, M. Guillaume Dezobry, M. Nicolas Meilhan, M. Thomas Pellerin-Carlin et M. Jacques Percebois prêtent serment.

M. Jacques Percebois, professeur émérite à l'université de Montpellier, directeur du Centre de recherche en économie et droit de l'énergie (Creden). - Le prix de l'électricité et son évolution est un sujet complexe à comprendre. Aussi, dans un premier temps, j'expliquerai pourquoi la libéralisation, introduite au début des années 2000 à la suite de la directive européenne de 1996, peut être considérée comme un échec relatif, dans la mesure où la concurrence n'a pas permis d'obtenir les résultats escomptés par certains. Ensuite, j'évoquerai les solutions qui ont été envisagées. Enfin, je présenterai la solution retenue aujourd'hui par la France, qui est en cours de mise en oeuvre.

Tout d'abord, avec la libéralisation, nous avons voulu procéder à une ouverture à la concurrence de la production et de la fourniture, mais pas de celle des monopoles naturels que sont les réseaux de transports et de distribution.

Pour ce qui concerne la production, nous nous sommes d'emblée dirigés vers un marché de gros, ce qui a posé des difficultés. En effet, l'électricité ne se stocke pas. Aussi, un marché fondé sur des prix horaires, les prix « spot », entraîne une volatilité très forte du prix : celui-ci peut être négatif, puis s'envoler. Nombreux sont ceux qui considèrent anormal de caler le prix de l'électricité sur le coût du gaz à certains moments. En effet, selon la logique d'un marché de gros, le prix est calé sur le coût de fonctionnement de la dernière centrale dont nous avons besoin pour équilibrer le réseau. Or il s'agit souvent d'une centrale à gaz. Pendant longtemps, lorsque le prix du gaz ou du charbon était relativement bas, les prix de gros étaient donc relativement faibles. Ainsi, pour la période allant de 2010 à 2021, les coûts marginaux étaient inférieurs aux coûts moyens, les prix du marché ne permettaient donc pas de recouvrer les coûts fixes des centrales. Nombre de centrales ont alors été fermées, à commencer par des centrales à gaz. Un phénomène inverse a lieu depuis 2022 : le coût marginal est supérieur au coût moyen. Les prix se sont donc envolés en 2022, qui est toutefois une année un peu particulière.

L'autre problème est que nous avons cru en la concurrence, alors que celle-ci a connu nombre d'exceptions. Ainsi, le développement des énergies renouvelables (EnR) a été soutenu par l'instauration des prix d'achat garantis. L'accès régulé à l'électricité nucléaire historique (Arenh) a également été instauré afin que l'ensemble des consommateurs français, qui ont participé au développement du nucléaire historique, puissent légitimement continuer à en bénéficier, même s'ils ne sont plus clients d'EDF. À l'origine, la loi prévoyait la revalorisation du prix de l'Arenh au fil du temps, en tenant compte de l'inflation et des coûts supportés par l'opérateur historique, mais depuis 1er janvier 2012, le prix de l'Arenh est resté fixé à 42 euros le mégawattheure.

Des tarifs réglementés de vente (TRV) ont été logiquement maintenus pour protéger le petit consommateur, mais en introduisant le principe de la contestabilité. Nombre de Français peinent à comprendre pourquoi la structure du prix qu'ils paient - le tarif réglementé de vente - ne coïncide pas avec celle du mix électrique : la contestabilité implique que le TRV dont bénéficie EDF pour l'électricité doit être contestable par les opérateurs alternatifs, sa structure doit être similaire à celle des tarifs que ces derniers pratiquent. Comme ils ne disposent pas de suffisamment de nucléaire, l'écrêtement, qui existe lorsque la demande d'Arenh est supérieure à l'offre, fixé par la loi à 100 térawattheures, a pour effet que la part du prix du marché est plus importante que celle de l'électricité d'origine fossile dans le mix électrique français. Le système connaît donc aujourd'hui un certain nombre de difficultés.

Néanmoins, celles-ci ne doivent pas être toutes imputées au marché. Ainsi, entre 2010 et 2021, le prix de l'électricité a connu une augmentation importante, de l'ordre de 80 % ou de 82 %, due d'abord aux taxes, qui représentaient 55 % de l'augmentation -, car on souhaitait aider les énergies renouvelables, ensuite, à l'augmentation des péages, à savoir les tarifs d'accès au réseau, enfin, au prix du marché pour seulement 23 % de l'augmentation générale.

L'envolée des prix de gros en 2022 s'explique par la conjonction de facteurs défavorables : une électricité hydraulique insuffisante, une disponibilité du parc nucléaire plus faible que prévu et, bien sûr, une progression considérable du prix du gaz. Encore une fois, la logique de marché, fondée sur les enchères à prix limite, cale le prix du marché sur le coût de la dernière centrale disponible, la centrale à gaz. Aussi, lorsque le prix du gaz a grimpé jusqu'à 345 euros le mégawattheure, le prix de l'électricité est alors monté à deux fois 345 euros, plus le coût du dioxyde de carbone (CO2), soit quelque 750 euros, et même au-delà lors de certaines pointes de consommation. Aux yeux d'un économiste, c'est logique. Depuis lors, les prix sont revenus à un niveau plus normal, en raison de la chute des prix du gaz. Aujourd'hui, les prix de gros de l'électricité sont assez faibles, de l'ordre de 80 à 100 euros avec une volatilité tout à fait acceptable.

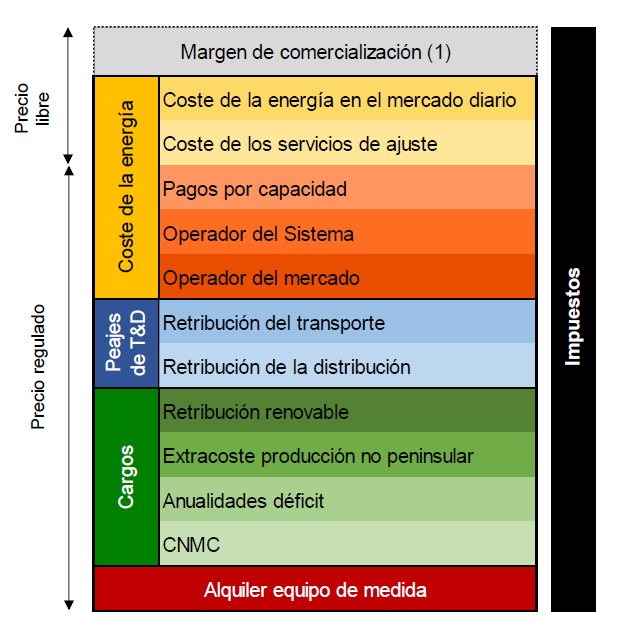

Lorsque le consommateur paie son électricité, une part importante de sa facture a trait au coût de fourniture. Au 1er février 2024, le consommateur paiera environ 28 centimes d'euros, dont 12,5 centimes pour le coût de fourniture, 6,12 centimes pour les péages et environ 7 centimes pour les taxes, y compris la taxe intérieure sur la consommation finale d'électricité (TICFE). Le caractère problématique de cette situation est apparu parce que la hausse des prix de l'électricité était difficilement supportable par le consommateur ; certains commentateurs ont voulu y voir la preuve que le marché ne fonctionnait pas. D'autres ont contesté cette analyse en relevant que l'augmentation des prix avait permis aux centrales à gaz de fonctionner et d'une certaine façon d'éviter le blackout.

Trois approches sont possibles. La première consiste à revenir à l'ancien système, à savoir le monopole public intégré. Cela paraît juridiquement difficile et politiquement improbable. La deuxième approche serait de mettre en place une concurrence pour le marché - et non par le marché, comme cela a été fait -, c'est-à-dire un acheteur unique. Le gestionnaire du réseau lancerait des demandes à satisfaire et des offreurs y répondraient, mais les contrats seraient alors de long terme. Le producteur disposerait en quelque sorte d'une concession pendant une durée déterminée et le prix serait calé, non pas sur le coût marginal, mais sur le coût moyen, c'est-à-dire à la fois sur les coûts variables et les coûts fixes. La troisième approche est celle qui sera adoptée par l'Union européenne et qui a été proposée en octobre ou novembre dernier consiste à conserver le fonctionnement du marché de gros, mais avec des garde-fous : un prix plancher et un prix plafond. Le premier permet aux opérateurs de récupérer leurs coûts fixes en cas de chute des prix ; le second, quant à lui, protège le consommateur. Le système retenu dans ce cas est celui des contrats pour différence (CFD - Contract for difference) : un prix plancher peut être différent du prix plafond ou égal à ce dernier. Si le prix s'envole, l'État taxe et récupère les sommes dépassant le prix plafond, pour les redistribuer au consommateur final.

La solution retenue en France semble un peu différente. La France s'est beaucoup battue pour obtenir des CFD différence applicables au nucléaire, notamment historique, et semble mettre en place un système comprenant simplement une sorte de prix plafond assorti d'une double taxation. Ainsi, l'État taxerait le nucléaire, au-delà de 78 euros, à 50 % et, au-delà de 110 euros, à 90 %. Les sommes récupérées seraient redistribuées au consommateur final.

Cela pose plusieurs questions : les prix s'envoleront-ils ? Ne risquent-ils pas d'être trop bas, en l'absence de prix plancher ? N'existe-t-il pas un risque pour l'opérateur historique que le prix de gros tombe sous un certain seuil ? Il existe en quelque sorte une solution de rappel, puisque le système est en général négocié pour trois ans et que, au terme de ce délai, il est possible de revenir aux contrats pour différence. Ensuite, l'État prélèvera des taxes au-delà de certains seuils, fixés à 78 et 110 euros, mais redistribuera-t-il tout aux consommateurs ? Comment le fera-t-il ? Par l'intermédiaire des fournisseurs ? Ces derniers répercuteront-ils ces coûts ? Au regard de la façon dont certains d'entre eux ont répercuté l'Arenh, il est permis de s'inquiéter.

Pour conclure, le système fondé sur les coûts marginaux ne peut perdurer. Nous disposons de deux types de centrales : celles pour lesquelles la part des coûts fixes est très élevée, comme les centrales qui fonctionnent avec les énergies renouvelables ou le nucléaire, et celles dans lesquelles c'est la part du coût variable qui domine, comme les centrales utilisant les énergies fossiles, gaz et charbon. Lorsque les centrales à coûts variables élevés sont majoritaires, il est logique que le prix soit calé sur leurs coûts de fonctionnement ; demain, toutefois, ces centrales à énergie fossile disparaîtront, le prix ne pourra donc plus être calé sur leur coût marginal. Il faudra nécessairement appuyer le système sur le coût moyen des centrales à forte proportion de coûts fixes : les centrales fonctionnant avec les énergies renouvelables - éolienne ou photovoltaïque - ou les centrales nucléaires. Nous devrons donc réfléchir à une solution pérenne pour faciliter la transition énergétique.

M. Vincent Delahaye, rapporteur. - Je vous remercie de cette analyse globale. Le souci est d'avoir des prix les moins volatils possible. Le prix du marché fixé sur la base d'un coût marginal rend toute anticipation difficile, il est alors compliqué de réagir que l'on soit un particulier ou une entreprise. Cette solution ne me semble pas très viable. Pour ma part, je suis partisan de nous rapprocher du coût moyen de production, puisque la France dispose de moyens de production aux coûts fixes importants et aux faibles coûts variables. Il semblerait préférable de suivre cette logique.

Dans ce cas, faudrait-il disposer de moyens de production pilotables, si je puis dire, pour faire face aux pointes de consommation et assurer la production ? Ou bien serait-il alors préférable d'importer en cas de pointes ?

M. Jacques Percebois. - Si j'ai précédemment distingué les centrales à forte proportion de coûts fixes de celles à forte proportion de coûts variables, il faut également différencier les centrales pilotables et celles qui ne les sont pas. Ce dernier cas concerne les centrales fonctionnant avec les énergies renouvelables : celles-ci ne répondent pas forcément à la demande et dépendent de contraintes extérieures. Pour franchir les pointes de consommation, il faut conserver des centrales à gaz - il n'est pas envisageable de construire une centrale nucléaire pour la faire fonctionner uniquement pendant quelques heures de pointe - ou alors importer de l'électricité. Si nous n'importions pas de l'électricité produite en Allemagne aux heures de pointe, nous devrions construire davantage de centrales à gaz en France. Ce serait l'arbitrage à effectuer. Une autre solution serait alors de faire baisser la demande aux heures de pointe.

M. Vincent Delahaye, rapporteur. - Selon vous, que devons-nous faire ?

M. Jacques Percebois. - Je suis favorable à un système calant le prix sur le coût moyen. L'objectif des CFD est en quelque sorte d'éviter la volatilité des prix. Un autre système, dont je n'ai pas encore parlé, est intéressant. Parallèlement, aux CFD, la Commission européenne a accepté de mettre en place des ventes directes à l'électricité ou Power Purchase Agreements (PPA), c'est-à-dire des contrats de long terme entre producteurs et fournisseurs, ainsi qu'entre producteurs et consommateurs. Ils offrent un moyen de vendre hors marché une bonne partie de l'électricité, car ce sont des contrats de droit privé, alors que le CFD est un contrat de droit public, puisque l'État intervient. Si nous disposons d'une architecture fondée sur des CFD et sur des PPA, les prix de l'électricité peuvent être relativement stabilisés.

Faut-il maintenir un marché ? La réponse est oui. De toute façon, il faudra un marché pour traiter la pointe de consommation et un marché spot pour les échanges internationaux.

Dans le passé, au regard de la tarification effacement jour de pointe (EJP) d'EDF, les prix aux heures de pointe étaient extrêmement élevés, ce qui est une manière d'indiquer aux consommateurs que cela leur coûtera très cher s'ils souscrivent ce tarif.

À mon sens, l'essentiel de l'électricité doit être vendu à un prix proche du coût moyen, soit dans le cadre d'un système de CFD, qui permet de stabiliser les prix, soit en y ajoutant des PPA. La Commission européenne sera vigilante, car les PPA sont des contrats conclus entre, d'une part, le producteur et, d'autre part, le consommateur ou le fournisseur. Lorsqu'un opérateur historique a un poids très important, elle examine la situation de près. Par ailleurs, il faut laisser un peu de souplesse, ce qui n'est pas incompatible avec le maintien d'un marché de gros pour les échanges extérieurs ou pour la pointe de consommation. L'objectif est d'éviter un système dans lequel tout le monde est calé sur le coût marginal exceptionnellement élevé, comme cela a été le cas en 2022, une année toutefois exceptionnelle en la matière.

M. Daniel Salmon. - Quelles sont les probabilités qu'une telle situation se reproduise ? Si elle est faible, faut-il conserver le système actuel ?

M. Jacques Percebois. - Le système actuel sera de toute façon amendé, puisqu'il a été décidé de mettre en place un système de double taxation, tout en privilégiant des contrats directs entre producteurs, fournisseurs et clients - c'est plutôt une bonne chose. Toutefois, le diable est dans les détails et il convient de prêter attention à la mise en oeuvre : concrètement, quel sera le prix de l'électricité en 2026, 2027, 2028 ?

Il existe également un marché à terme, que je n'ai pas encore évoqué, ainsi que des anticipations sur les évolutions possibles dans les prochaines années. Pour 2027 et 2028, celles-ci annoncent des prix plutôt bas, compris entre 60 et 70 euros le mégawattheure. Toutefois, elles sont souvent tributaires des observations faites à un instant précis. Ainsi, en 2023, les anticipations pour 2024 et 2025 établissaient le prix à 400 euros le mégawattheure. Restons prudents dans l'interprétation.

Un des risques possibles est la chute des prix. Dans le passé, nous avons déjà connu des prix trop bas, y compris négatifs. Ainsi, en 2016-2017, le prix du marché de gros était inférieur au niveau de l'Arenh.

Le système mis en place est très complexe et le niveau de l'Arenh, fixé à 42 euros, représente une difficulté : il devrait être augmenté pour permettre la transition énergétique. La commission sur l'organisation du marché de l'électricité, dite commission Champsaur, l'avait proposé et la loi du 7 décembre 2010 portant nouvelle organisation du marché de l'électricité, dite loi Nome, l'entérinait - on l'oublie souvent -, mais le décret d'application n'est jamais paru. Il était prévu de tenir compte de l'inflation, soit, entre 2012 et 2022, entre 15 % et 20 %. S'y ajoutent des coûts d'entretien du parc nucléaire historique supportés par EDF. Par conséquent, l'Arenh devrait être revalorisé. Je suis surpris que nous n'ayons pas réussi à le faire, au travers de la loi, entre 2024 et 2026 ; il s'arrêtera le 31 décembre 2025, on considère apparemment que son niveau restera à 42 euros jusqu'à cette date. Ne peut-on prévoir une transition pour passer de 42 euros à 60 euros ou à 70 euros ? Selon la Commission de régulation de l'énergie, le coût du nucléaire historique serait de quelque 60 euros le mégawattheure, alors qu'EDF avance plutôt 75 euros, en se fondant toutefois sur des hypothèses différentes. Quoi qu'il en soit, il n'est certainement pas de 42 euros.

M. Franck Montaugé, président. - Les PPA sont des contrats à long terme, prennent-ils en compte les investissements à réaliser et leurs financements ?

M. Jacques Percebois. - Il existe deux types de PPA. Dans le cadre des PPA en mégawattheures, un gros consommateur, par exemple un client industriel, achète de l'électricité, pendant une période déterminée, sur la base d'un accord conclu avec le producteur en euros par mégawattheure. Il paie, mais le prix est garanti.

Il existe également des PPA appuyés sur la puissance et exprimés en mégawatts. Dans ce cas, un gros industriel, un fournisseur - comme TotalEnergie, qui a fait part de son intérêt - ou un consommateur très électro-intensif, signe un contrat dans lequel il indique être prêt à financer en partie un réacteur, et bénéficie alors d'un droit de tirage sur la production. Il participe donc à la prise en charge du risque, avec le producteur. Si la centrale ne fonctionne pas correctement, il en supportera également les conséquences. Ce système n'est pas nouveau : il existe depuis longtemps en Finlande. Dans ce système, dit Mankala, des coopératives de gros industriels participent au financement de barrages et du réacteur pressurisé européen (European Pressurized Reactor, EPR) finlandais. Ces PPA puissance pourraient constituer une réponse aux problèmes que rencontre EDF pour trouver des financements.

Mme Denise Saint-Pé. - À propos de l'appel à la dernière centrale, qui contrôle ? Existe-t-il un gendarme en la matière ?

M. Jacques Percebois. - C'est Réseau de transport d'électricité (RTE) qui est chargé de régler l'ensemble des offres et des demandes, en temps réel. Le seul rôle du gendarme est de vérifier qu'il n'y a pas de rétention de capacité.

Mme Denise Saint-Pé. - Mais en matière de prix ?

M. Jacques Percebois. - Si le prix du gaz est fixé à 345 euros le mégawattheure, le producteur peut alors indiquer ne pas fournir à moins de 750 euros. Dans les offres heure par heure, faites la veille pour le lendemain, sur le marché spot, il annonce un prix de l'électricité de l'ordre de 750 ou 800 euros. Dès lors, le prix de sa production sera, si l'on fait appel à elle, calé sur 800 euros.

M. Victorin Lurel. - Si je comprends bien, d'ici à 2025, le marché de l'électricité sera fondamentalement modifié. Vous proposez de remplacer un prix adossé à un coût marginal par un prix adossé au coût moyen de production.

L'Europe propose que le marché à court terme, notamment le marché spot, soit adossé à des contrats de long terme. Comment cela fonctionnera-t-il ? En effet, dans le cadre du marché unifié, il existe des zones au sein desquelles il est possible d'importer en bénéficiant de conditions transfrontalières en cas de pénuries. L'Allemagne, par exemple, a un coût de production de l'électricité bien plus élevé que le nôtre. Comment le marché unique de l'électricité fonctionnera-t-il s'il est adossé à un coût moyen de production au regard de cette disparité des coûts, notamment dans les centrales à gaz ?

M. Jacques Percebois. - Je le précise, la réforme s'appliquera au 1er janvier 2026 ; aucun changement n'aura donc lieu en 2024 ou en 2025. Les coûts sont très différents d'un pays à l'autre, mais des interconnexions existent, lesquelles permettent de distinguer les marchés couplés ou séparés. Lorsque les prix sont différents d'un pays à l'autre, les marchés sont dits séparés. Pour autant, il est possible de fonctionner avec des coûts différents. C'est le principe des vases communicants. C'est la raison pour laquelle nous avons mis en place ce marché : la France a souhaité faire valoir son avantage, puisque ses coûts étaient inférieurs à ceux des autres. Ainsi, en régime de croisière, elle exportait et comptait 40 à 45 térawattheures d'excédents. La seule exception a été l'année 2022, où elle a été déficitaire de 16,5 térawattheures, ce qui est exceptionnel. Cette année, la France est redevenue exportatrice nette, ce qui rapporte de l'ordre de 2 milliards d'euros par an à la balance commerciale française - sauf en 2022, où cela nous a coûté 7 milliards d'euros.

M. Franck Montaugé, président. - Je le précise, nous reviendrons sur le sujet précis de l'Arenh à l'occasion d'une prochaine audition. Je passe la parole à M. Dezobry.

M. Guillaume Dezobry, avocat et maître de conférences en droit public. - Pour faire le lien avec les propos de M. Percebois, il est important de comprendre pourquoi nous en sommes arrivés à nous focaliser sur le marché de gros de court terme. L'ouverture à la concurrence n'est pas seule en cause : la doctrine de la Commission européenne a finalement conduit à concentrer l'attention sur ce marché, mais celle-ci revient aujourd'hui sur sa position dans le cadre du projet de règlement européen sur la réforme de l'organisation du marché de l'électricité (EMD pour Electricity Market Design).

Cette focalisation est liée en partie à la maturité des marchés de l'électricité lors de leur ouverture à la concurrence. En amont, au niveau de la production, dans les années 2000, le parc de production était presque surcapacitaire en France, mais aussi à peu près partout en Europe. Les capacités de production existaient donc déjà et étaient en grande partie amorties. En aval, la consommation est restée relativement stable pendant les vingt premières années suivant l'ouverture à la concurrence. Nous disposions des moyens de production nécessaires et les consommateurs avaient tous un contrat avec un fournisseur. Aux yeux de la Commission européenne, il était donc impossible de voir émerger une concurrence avec des acteurs intégrés entre amont et aval, c'est-à-dire des acteurs historiques. EDF, par exemple, avait développé ses moyens de production et vendait en grande partie sa production. La seule façon de développer la concurrence était alors de permettre l'arrivée sur le marché de commercialisateurs purs, n'étant pas des fournisseurs intégrés. Pour cela, la mise en place d'un marché de gros suffisamment liquide était nécessaire, afin de permettre à ces nouveaux acteurs d'acheter de l'électricité. La priorité de la Commission européenne était alors d'assurer la liquidité des marchés de gros, et des marchés de gros de court terme, pour permettre une meilleure pénétration des moyens de production renouvelables. Dans le même temps, elle voyait d'un mauvais oeil à la fois les contrats à long terme entre producteurs et fournisseurs, dont elle considérait qu'ils asséchaient la liquidité des marchés de gros, mais également l'intégration amont-aval de certains acteurs historiques, notamment d'EDF. Le projet Hercule découlait de cette vision : il s'agissait de découpler l'amont de l'aval, avec l'idée que les producteurs approvisionnent le marché de gros à destination des fournisseurs. Dès lors, plus le marché de gros serait liquide, plus la concurrence fonctionnerait bien.

La Commission européenne a poursuivi dans cette logique, notamment pour déterminer la dernière centrale et garantir un prix juste. Le règlement européen relatif à l'intégrité et à la transparence des marchés de gros de l'énergie, dit Remit - qui est également en cours de révision - interdit ainsi aux acteurs de manipuler le marché, notamment au travers de rétention de capacités et oblige tout producteur à offrir sa production à son coût marginal de production. À défaut, il doit le justifier.

Cette approche n'a toutefois pas permis d'atteindre les trois objectifs attendus : sécurité d'approvisionnement, durabilité, lutte contre la volatilité des prix.

Le marché de gros de court terme n'a pas permis d'envoyer les bons signaux pour disposer des capacités nécessaires afin d'assurer la sécurité de l'approvisionnement. Les États membres ont dû mettre en place des mécanismes de capacité, comme l'a fait la France.

En matière de durabilité, c'est-à-dire de décarbonation du mix énergétique, le marché de gros de court terme n'a pas non plus envoyé les bons signaux et des dispositifs de soutien aux énergies renouvelables ont finalement été mis en place.

Enfin, ce marché n'a pas protégé le consommateur contre la volatilité des prix, comme nous l'avons très sensiblement constaté depuis la crise.

Par conséquent, le marché de gros ne pourra pas être la solution à la crise climatique : il est impossible d'espérer qu'il permette le développement des capacités de production décarbonées. La priorité donnée à la décarbonation suppose des investissements massifs à l'amont, alors que les perspectives de RTE sur la croissance de la demande d'électricité sont vertigineuses : on passe de 470 térawattheures en France pendant les vingt dernières années à 550, 600 voire 700 térawattheures.

Tout cela explique que l'on ne retrouve pas aujourd'hui la maturité des marchés que nous avons connue pendant vingt ans, une situation qui créera des espaces pour de nouveaux investissements assumés en partie par l'opérateur historique et en partie par d'autres acteurs. À certains égards, la décarbonation sera au marché de l'électricité ce que la numérisation a été au marché des télécoms : si celui-ci avait été ouvert à la concurrence alors que la numérisation n'existait pas, nous aurions probablement connu les mêmes difficultés.

La concurrence a été poussive pendant vingt ans, mais que pouvait-on en espérer, dès lors que les fournisseurs sont des commercialisateurs qui ne font que revendre ce que d'autres produisent ? Elle nous fait seulement miroiter une petite marge sur les coûts de commercialisation. Pour le reste, les coûts sont les mêmes pour tous : 70 % de l'électricité est acheté au prix de l'Arenh, à un prix identique pour tous. La concurrence s'exerce donc sur une frange extrêmement réduite.

L'autre limite qu'il faudra dépasser a trait à la lutte contre la volatilité des prix sur le marché de gros. Dans son projet de règlement, la Commission européenne reconnaît explicitement s'être trompée en donnant la priorité au marché de gros de court de terme et préconise la réintroduction de contrats à long terme dans le système - PPA et CFD.

Par conséquent, le premier changement qui affectera le futur système électrique sera le passage d'un marché très mature et très fermé à des investissements massifs. Il faudra donc trouver les moyens d'investir et de sécuriser les investissements des opérateurs.

Le deuxième grand changement, c'est la transformation de la perception des consommateurs à l'égard de l'électricité. Les entreprises, les collectivités territoriales et désormais les particuliers ne se contentent plus des contrats de fourniture traditionnels. Ils envisagent de valoriser leur capacité de production, notamment par le biais de l'autoconsommation. De plus, ils souhaitent s'approvisionner partiellement grâce à des fournisseurs d'énergie renouvelable, motivés par des considérations de responsabilité sociétale des entreprises (RSE). L'approvisionnement en électricité devient une agrégation de différentes solutions répondant à des besoins variés. L'ensemble de ces solutions contribue à la valorisation de la flexibilité de la demande. M. Percebois a souligné avec pertinence la nécessité de développer l'effacement, le stockage et la flexibilité de la demande pour anticiper les défis à venir. Les consommateurs devront réagir aux signaux émis sur le marché, caractérisé désormais par l'émergence de nouveaux produits proposés tant par des fournisseurs que d'autres acteurs de l'écosystème du système électrique. Cette évolution remet en question les catégories conventionnelles du marché de gros et du marché de détail, car des contrats tels que les ventes directes d'électricité (PPA) occupent désormais une position intermédiaire entre producteurs et consommateurs, nécessitant une redéfinition des frontières de ces marchés.

Enfin, un point essentiel à souligner est la dimension européenne. Dans la construction européenne, la question énergétique a été majeure : sur les trois traités fondateurs, deux sont centrés sur l'énergie, celui qui instaure la Communauté européenne du charbon et de l'acier (Ceca) et le traité Euratom. La Cour de justice de l'Union européenne (CJUE) a rappelé en 2020 que ce dernier avait la même valeur que les autres traités européens, affirmant que la communauté de l'atome avait pour objectif le développement du nucléaire.

Mais on observe actuellement des tensions très fortes entre les États sur la question nucléaire. On connaît l'alliance du renouvelable et l'alliance du nucléaire, et nous avons constaté combien il est difficile pour la France de faire entrer le nucléaire dans la taxonomie ; ce qui est très curieux, puisque ce type de production d'énergie est inscrit dans les traités. L'énergie est source de tensions entre les États. On le voit à travers un certain nombre d'affaires. Sur Hinkley Point, par exemple, l'Autriche et le Luxembourg attaquent des décisions d'aide d'États favorables au développement de capacités nucléaires en Grande-Bretagne. Faut-il plus ou moins d'intégration européenne ? Avec les crises que nous avons traversées, il y a plutôt un retour au niveau national, mais sans coordination, cela risque d'exacerber les tensions entre les États membres. Si chacun d'entre eux développe sa propre stratégie énergétique, cela va nécessairement emporter des effets pervers ou des effets d'externalité sur ses voisins et donc d'exacerber les tensions. Nous sommes donc à un moment charnière, où tout est remis sur la table, à la fois au niveau européen, avec ce projet de texte de la Commission européenne, où elle dit finalement que tout est à reconsidérer, et avec la perspective de la fin de l'Arenh, qui nous contraint à réinventer un modèle. C'est donc un moment clé pour intervenir sur ce sujet.

M. Vincent Delahaye, rapporteur. - C'est pour cela que nous avons constitué cette commission d'enquête, afin d'essayer d'y voir clair. Le marché européen, finalement, est-ce une bonne ou une mauvaise chose ? Je me pose la question, parce que vous nous en avez décrit un certain nombre d'inconvénients. Avez-vous connaissance d'études ou d'évaluations sur ce point ?

On a l'impression qu'avant 2000, c'était relativement simple, mais que la situation s'est complexifiée, avec la multiplication du nombre d'intervenants et l'émergence des énergies renouvelables. Tout cela a compliqué le fonctionnement du marché et a nui à la compréhension de son fonctionnement par le citoyen.

Quel sera l'impact d'un retour vers des politiques un peu plus nationales, même si une coopération européenne demeure, sur le renforcement des interconnexions ? On nous dit que des investissements colossaux doivent être réalisés pour développer les interconnexions européennes, tout comme le réseau français, d'ailleurs - j'ai entendu le chiffre de 500 milliards d'euros à l'échelle du continent. La facture de la France serait donc de 50 ou de 70 milliards d'euros. Cela vaut-il le coup de faire cette dépense ?

M. Guillaume Dezobry. - À l'échelle de la France, l'Europe a toujours été intégrée dans les décisions. Le professeur Percebois a rappelé tout à l'heure que le parc nucléaire a toujours exporté entre 50 et 70 térawattheures par an. Marcel Boiteux, auditionné à l'Assemblée nationale en 2014, indiquait que cela résultait d'un contrat entre EDF et l'État français : EDF devait exporter 70 térawattheures pour améliorer la balance commerciale. Dès la configuration du parc nucléaire, donc, la dimension européenne avait été intégrée, mais il n'y avait pas, alors, de marché européen. L'Europe des réseaux est plutôt un succès, cela fait consensus. Le fait que nous ayons une plaque européenne qui permette à l'électricité de transiter sécurise l'ensemble des acteurs et la crise ukrainienne a démontré que ce réseau européen pouvait aider les réseaux en déficit. De même, lorsque nous avons connu le phénomène de corrosion sous contrainte, les interconnexions ont joué leur rôle. Ce système et le couplage des marchés permettent de faire transiter l'électricité du pays le moins cher vers le pays le plus cher. Cela garantit qu'à chaque instant, finalement, le mix européen est au prix le plus compétitif possible, même si cela génère des rentes de congestion qui peuvent être importantes, par manque de moyens d'interconnexion. Vous avez évoqué la nécessité de renforcer les capacités en la matière. Aujourd'hui, la France fait partie des pays les plus interconnectés au niveau européen, mais il y a encore beaucoup de projets en cours sur nos frontières.

Vous me demandez un bilan des bénéfices de ce système. La Commission parle de 34 milliards d'euros par an. Je ne suis pas compétent pour juger de ce chiffre. Ce qui est certain, c'est que l'on n'imagine pas se couper des autres réseaux européens : le coût d'une telle évolution serait beaucoup trop important pour le consommateur français. Cela ne signifie pas que ce marché de gros de court terme, et le design privilégié par la Commission européenne pendant vingt ans, restent adaptés aux défis auxquels doit faire face le système électrique.

M. Franck Montaugé, président. - Vous avez insisté sur l'enjeu de la décarbonation dans cet écosystème. Quid du niveau du prix du carbone dans ce modèle de marché, surtout au vu des évolutions qui sont envisagées, notamment au niveau du market design ?

M. Guillaume Dezobry. - Les liens entre les marchés de l'énergie et du carbone sont de plus en plus forts. Le prix du carbone doit être un élément qui favorise la décarbonation : en faisant payer davantage les producteurs d'électricité à partir de moyens carbonés, nous incitons à développer des moyens de production décarbonés. La décarbonation de l'industrie, elle, se fait notamment par la croissance des moyens de production d'électricité décarbonée, le nucléaire et le renouvelable, mais aussi grâce à une stabilité des prix, laquelle permet aux industriels d'investir dans des moyens de production décarbonée. Des contrats carbone pour différence vont être mis en oeuvre, c'est-à-dire des contrats qui fonctionnent comme les contrats pour différence, avec pour objectif de permettre la décarbonation la plus rapide possible, au moindre coût pour les autorités publiques.

M. Franck Montaugé, président. - J'ai l'impression que le prix du carbone n'est pas suffisamment élevé pour envoyer les bons signaux en matière de décarbonation.

M. Guillaume Dezobry. - Sur le marché de gros de court terme, les coûts marginaux intègrent le coût du carbone. La centrale marginale, qui utilise des énergies fossiles, doit intégrer dans son prix le coût du carbone. Plus on fait appel à des moyens carbonés, plus le consommateur va payer cher son électricité. Le marché du carbone européen est en cours de révision pour aligner l'Union européenne sur l'objectif de décarbonation de 55 % en 2030 par rapport aux émissions de 1990. La Commission européenne a publié le paquet Fit for 55, qui prévoit d'amender le système de quotas carbone, notamment pour arrêter les quotas gratuits et réintégrer le prix du carbone aux importations de produits dont la production dans leurs États d'origine n'aurait pas donné lieu à un paiement du prix du carbone.

M. Fabien Genet. - Vous semblez estimer que l'ouverture à la concurrence a eu des effets très limités, puisqu'elle a joué sur les commercialisateurs et non sur les producteurs. Quels en étaient les bénéfices attendus ? Est-ce qu'on espérait plus ? Dans quel domaine ?

M. Guillaume Dezobry. - Marcel Boiteux, au cours de l'audition que j'ai mentionnée, indiquait que l'ouverture à la concurrence à ce moment-là n'était pas une bonne idée. La Commission européenne avait adopté une position un peu dogmatique : le marché, c'est bien, et nous allons donc mettre en oeuvre pour l'électricité ce que nous avons fait dans d'autres secteurs. Cela avait très bien fonctionné pour les télécoms, notamment grâce à la numérisation, concomitante à l'ouverture à la concurrence, mais pour l'électricité, on s'est vite rendu compte que, après l'ouverture à la concurrence, les bénéfices attendus n'étaient pas au rendez-vous. Je ne sais quelle fut, au sein de la Commission européenne, la part du politique et celle de la croyance en une répétition dans le secteur de l'énergie du miracle des télécoms. En tout cas, en 2005, c'est-à-dire cinq ans après les premières libéralisations, la Commission a ouvert une enquête sectorielle pour comprendre ce qui se passait sur ces marchés, qui sont très complexes et sur lesquels elle a pris le temps de s'acculturer. Elle a publié son rapport en 2007, qui énumère toutes les difficultés à faire vivre la concurrence sur un marché beaucoup trop mature pour qu'on en retire tous les bénéfices souhaités.

M. Fabien Genet. - Et aujourd'hui ?

M. Guillaume Dezobry. - Aujourd'hui, on change de paradigme, notamment parce que la maturité des marchés est bien moindre : l'enjeu n'est plus de partager une ressource entre différents vendeurs. Lors de l'ouverture à la concurrence, en 2000, la seule chose qui changea fut le fournisseur qui envoyait sa facture. Le parc de production, lui, demeurait identique. Aujourd'hui, nous cherchons à inciter les investisseurs à investir dans les dizaines de gigawatts dont on a besoin pour atteindre les objectifs de décarbonation que nous nous sommes fixés.

M. Nicolas Meilhan, ingénieur, spécialiste de l'énergie. - Ce marché de l'électricité a-t-il été une bonne ou une mauvaise chose ? Pour répondre à la question, je vais faire un rappel historique. Nous avons mis en place le marché de l'électricité en nous inspirant de ce qu'avaient fait nos amis britanniques. Margaret Thatcher, notamment, avait libéralisé le marché de l'électricité au Royaume-Uni, à une époque où elle se battait contre des syndicats charbonniers très puissants - ce fut une façon pour elle de reprendre le dessus sur eux. La libéralisation du marché de l'électricité apparaît dans l'Acte unique en 1986, qui a été suivi d'une première directive en 1996.

Depuis 1974, la France a construit un parc nucléaire, avec une approche industrielle du nucléaire unique au monde. Résultat : au début des années 2 000, notre électricité coûtait deux fois moins cher que dans tous les autres pays européens. Aujourd'hui, son prix est dans la fourchette basse des pays européens, mais il devait augmenter de 45 % le 1er février 2022, avant l'invasion de l'Ukraine, et de 100 % l'année suivante. Comment en est-on arrivé à cette situation ?

La directive de 1996 a été transcrite en France en 2000. La question était alors de préserver notre prix de l'électricité deux fois moins élevé que dans tous les autres pays européens. Nous avions mis en place des tarifs régulés, qui ont toujours existé, et qui consistaient à ajouter une marge au coût d'EDF incluant le fonctionnement et le développement. Cela donnait des tarifs bleus pour les particuliers, des tarifs jaunes pour les petites et moyennes entreprises et des tarifs verts pour les grandes entreprises. Évidemment, la Commission européenne ne voulait pas de cela et l'objectif de la libéralisation était de les supprimer. Au début des années 2000, les prix du marché, liés au coût marginal, étaient indexés notamment sur le prix du gaz, et donc du pétrole. En décembre 2001, la Chine rejoignit l'Organisation mondiale du commerce (OMC). À cette époque, le pétrole ne coûtait pas cher et les prix d'électricité de marché étaient donc inférieurs aux tarifs réglementés.

Le développement de la Chine, de 2002 à 2008, conduisit à une forte hausse de la demande de pétrole. Comme l'offre de pétrole était contrainte, les prix augmentèrent de 2002 à 2008 pour atteindre 150 dollars le baril, entraînant une hausse des prix du gaz et de l'électricité. À partir de 2004-2005, le prix de marché dépassa les tarifs réglementés. La France, pour réagir, a mis en place le tarif réglementé transitoire d'ajustement du marché (Tartam), qui permettait aux entreprises ayant choisi de souscrire à des tarifs de marché au début des années 2000 de revenir au tarif réglementé - il s'agissait d'une sorte de bouclier tarifaire.

Le Tartam fut entériné en décembre 2006. Le 13 juin 2007, la Commission européenne ouvrit une procédure d'enquête à l'encontre de la France pour aide d'État sur ce tarif, qu'elle soupçonnait de distordre la concurrence au niveau européen. Dès lors, elle se pencha aussi en profondeur sur les tarifs jaune et vert de l'électricité, estimant que les entreprises et les industriels français avaient accès à une électricité moins chère que leurs concurrents en Europe - les tarifs bleus n'étaient alors pas concernés. Cette procédure de la Commission européenne aboutit à la création de la commission Champsaur, censée régler ce problème avec l'Europe. C'est dans le cadre de cette commission que la France a cherché un système qui permette au consommateur français de bénéficier de son avantage lié à l'électricité nucléaire historique, tout en s'ouvrant à la concurrence, puisque, à partir du 1er juillet 2007, chaque Français devait pouvoir choisir son opérateur d'électricité. Cette proposition fut soumise à la Commission européenne et la loi portant nouvelle organisation du marché de l'électricité (Nome) a été promulguée en décembre 2010. En 2012, la Commission européenne a validé la fin de ce contentieux avec la France sous plusieurs conditions.

La première était la création de l'accès régulé à l'électricité nucléaire historique (Arenh) : EDF devrait vendre un quart de sa production à des fournisseurs alternatifs, au prix de 42 euros du mégawattheure. La France était d'ailleurs censée indiquer à la Commission les modalités d'évolution de ce prix au fil des années. Elle ne l'a jamais fait. Cette décision de 2012 entérina la fin des tarifs jaunes et des tarifs verts, le 1er janvier 2016. Ainsi, pour cette année, et encore pour l'année prochaine, un certain nombre d'entreprises et de PME paient leur électricité 300 euros du mégawattheure, sans aucune porte de sortie pour revenir à un prix plus raisonnable. De 2012 à 2020, l'un des impacts du marché européen fut que les Allemands, qui avaient développé beaucoup d'énergies renouvelables, utilisèrent les interconnections pour exporter de l'électricité, ce qui fit baisser les prix du marché de 5 euros, d'après un rapport de la Cour des comptes de juillet 2022. Les gros électriciens, EDF en France, mais aussi tous les gros électriciens allemands, vendirent moins d'électricité issue de leurs centrales traditionnelles, puisque les énergies renouvelables avaient la priorité, et ils la vendirent moins cher. La Cour des comptes estime que l'Arenh, de 2011 à 2020, a représenté un manque à gagner de 5,25 milliards d'euros pour EDF.

Une autre condition était que le tarif réglementé devait être constitué pour deux tiers d'électricité nucléaire, ce qui nous permettait de garder un avantage compétitif, et pour un tiers du marché de gros. La commission Champsaur avait recommandé que la concurrence ne se fasse pas seulement sur l'aval, mais aussi sur la production : « la régulation doit inciter, à terme, les nouveaux acteurs à investir dans des moyens de production [...]. Une concurrence sur la fourniture d'électricité qui dépendrait durablement et exclusivement d'un approvisionnement auprès d'EDF ne doit pas être considérée comme une solution soutenable ». Pour rappel, EDF produit aujourd'hui 90 % de l'électricité en France...

EDF a perdu un certain nombre de clients, quand le prix de l'électricité était inférieur à 42 euros du mégawattheure, entre 2015 et 2020. Quand les prix de gros ont augmenté à partir de 2018, avant d'exploser en 2021, tous les fournisseurs alternatifs sont revenus demander plus d'électricité en Arenh à EDF. Or il existe un mécanisme qui fait que le nucléaire, qui représentait les deux tiers de la facture, en constitue désormais moins de la moitié. C'est ce qu'on appelle l'écrêtement. La situation est en train de se régulariser, avec la baisse des marchés de gros. Quel est l'avenir de la régulation et des tarifs réglementés ? EDF s'est engagée à vendre son électricité à 70 euros le mégawattheure. On aurait pu conserver l'Arenh et l'améliorer, dès 2012. Par exemple, comme la France est non seulement un champion du nucléaire, mais aussi un champion de l'hydraulique, puisque nous sommes l'un des premiers pays à l'avoir développé, nous aurions pu transformer l'Arenh en un accès régulé à l'électricité décarbonée historique, qui aurait inclus le nucléaire et l'hydraulique. Cela aurait permis de concevoir des factures assises à 80 % sur des capacités déjà amorties, avec un coût de 60 euros le mégawattheure et de garder, comme le suggère aussi M. Percebois, une part du marché de 20 %. Cela nous aurait donc évité ce qui s'est produit depuis trois ans, et qui est l'une des raisons principales, et qui n'a pas été expliquée, de l'explosion du prix d'électricité : le phénomène d'écrêtement : des entités qui ne produisent que des factures, mais aucun kilowattheure, représentent 5 % de la production française et, pour ces 5 % de la production française, les factures sont passées de 60 euros à 240 euros le mégawattheure. Il suffirait d'obliger ces fournisseurs alternatifs à se couvrir, c'est-à-dire à autoproduire une partie de leur vente, 25 % par exemple, pour éviter que ce que nous avons connu ces dernières années se reproduise. Avec France Stratégie, nous avons publié en janvier 2021 des travaux sur la sûreté d'approvisionnement du réseau en Europe. Le marché européen a surtout permis l'optimisation des interconnexions, lesquelles ne datent toutefois pas de sa mise en place. Nous exportions d'ailleurs plus d'électricité avant celle-ci. Pour autant, ces interconnexions ont permis à un certain nombre de pays, notamment grâce à la baisse des prix de gros, de fermer des capacités et des centrales pilotables : des centrales à gaz ou à charbon. En France, depuis 2010, 12 gigawatts ont été ainsi fermés : 10 gigawatts de centrales thermiques et 2 gigawatts de centrales nucléaires. Si nous n'avions pas fermé ces centrales, nous n'aurions pas connu une explosion du prix de l'électricité à partir de mars 2022. En effet, quand nous avons découvert les phénomènes de corrosion sous contrainte sur notre parc, les prix de l'électricité avaient déjà doublé, avec le gaz, et ils ont été multipliés à nouveau par deux à cause de ce phénomène, exacerbés par la spéculation sur les marchés. Si nous avions conservé ces capacités, nous aurions pu éviter une partie de cette augmentation. France Stratégie conclut qu'il existe un manque de coordination entre les États européens. L'énergie reste une prérogative de chacun des États membres, qui décide seul de fermer des centrales à gaz, des centrales nucléaires, des centrales à charbon, des centrales pilotables... Si vous supprimez toutes vos marges de sécurité, s'agissant d'un bien qui ne se stocke pas, vous créez les conditions pour que surviennent des événements comme nous en avons connu il y a deux ans, avec des prix qui dépassent les 1 000 euros du mégawattheure, pour une électricité produite à 60 euros le mégawattheure.

M. Vincent Delahaye, rapporteur. - Merci de cet intéressant rappel historique. Que faire pour l'avenir ? Faut-il faire évoluer l'Arenh ? Personne ne semble vouloir le supprimer avant fin 2025. Faut-il le passer à 50 euros, par exemple ? Quelles en seraient les conséquences sur la facture des consommateurs ? Fin 2025, allons-nous passer de 42 à 70 euros ?

M. Nicolas Meilhan. - Cela n'aurait pas d'impact sur les factures pour le moment, au vu de la méthode de calcul. Les Français paient aujourd'hui 125 euros le mégawattheure, pour un coût de production de 60 euros, parce qu'il faut prendre en compte la partie du marché qui représente 55 % de la facture - le gaz - quand le nucléaire en constitue 45 %, pour 70 % de la production. Au cours des deux dernières années, nous avons donc connu des prix élevés. Ceux-ci ont déjà baissé l'an dernier et vont continuer à diminuer l'année prochaine. On s'oriente vraisemblablement vers une baisse des prix de l'électricité à partir du 1er février 2025, y compris avec le rattrapage prévu de taxes, qui représente environ 10 euros par mégawattheure. Avec la baisse des prix de gros, nous pourrions mettre en place un mécanisme pour éviter l'écrêtement, qui est notre principal problème. Nous avons échoué à mettre en place une concurrence au niveau de la production et nous avons donc des producteurs de factures, qui ont fait exploser les prix, sans produire d'électricité.

La libéralisation d'un marché a deux objectifs : améliorer le niveau de service au même prix ou baisser le prix au même niveau de service. Quand on regarde l'évolution des tarifs réglementés de l'électricité pour le consommateur, ils n'ont fait qu'augmenter depuis 2007, comme le rappelait M. Percebois, notamment avec la contribution au service public de l'électricité (CSPE), qui a permis de financer les énergies renouvelables. À quoi servent ces énergies renouvelables dans le mix électrique français ? Quel service rendent-elles ? Contribuent-elles à la sécurité d'approvisionnement ? Complètent-elles le nucléaire ? Se substituent-elles en partie à notre électricité nucléaire ? À quel prix ? Les énergies renouvelables intermittentes sont très pertinentes, à mon sens, dans des pays ayant une électricité fortement carbonée, avec du charbon, avec du gaz, comme le Royaume-Uni ou l'Allemagne, où elles ont permis de faire diminuer les émissions de CO2. En France, elles viennent se substituer principalement à une électricité qui est déjà décarbonée, mais elles n'ont pas fait diminuer notre consommation d'électricité d'origine thermique. Ce sont là des questions auxquelles il faudra répondre, car l'augmentation des prix, ces dernières années, est liée à ces sujets.

M. Victorin Lurel. - Une question politiquement incorrecte : nous avons évoqué l'utilité et l'efficience des énergies renouvelables ainsi que leur stabilité, mais aussi les problèmes posés par leur stockage et leur introduction sur les réseaux. Notre électricité est déjà décarbonée, même si le pourcentage d'énergie nucléaire a diminué. Le système, tel qu'il a fonctionné jusqu'ici et peut-être jusqu'en 2025, a consisté à accorder une sorte de faveur, d'avantage compétitif, au renouvelable, au charbon, au gaz - et à l'Allemagne. Les décisions européennes sur l'Arenh, l'éolien, le renouvelable ou le gaz comme indicateur d'adossement, n'ont-elles pas, tout simplement, défavorisé la France ? Peut-on poser ainsi la question ?

M. Nicolas Meilhan. - Je pense que la question que vous posez est : quel a été pour la France le bénéfice de la libéralisation du marché de l'électricité ?

Nous avions un acteur historique, intégré, un monopole unique au monde et une électricité deux fois moins chère que chez tous nos voisins. En effet, les bénéfices ne sont pas évidents ! Nous avons mis en place des échanges journaliers entre les pays et augmenté les connexions pour favoriser leur optimisation. Cela a-t-il eu un impact pour le consommateur final français, qui payait auparavant son électricité deux fois moins cher qu'ailleurs ? Oui, mais un impact négatif, puisque celui-ci la paie désormais presque au même prix que dans les autres pays européens...

EDF a été découpée en morceaux : on lui a d'abord enlevé RTE, puis Enedis, selon un processus qui n'était pas réservé à EDF ou à la France, mais qui correspondait, dans son principe, à la libéralisation, qui consiste précisément à découper les entreprises. EDF a été « désoptimisé » : des fournisseurs présentent maintenant des factures à sa place, lui imposant un manque à gagner de 5 milliards d'euros entre 2011 et 2021.

La question des énergies renouvelables se substitue à cela aujourd'hui. En France, on paie deux fois l'électricité : lorsqu'il y a du vent ou du soleil, et que la part du nucléaire est réduite dans la production, puisque la production doit en permanence être égale à la consommation, on paie les coûts fixes du nucléaire, car le carburant des centrales, l'uranium, ne représente que 10 % des coûts de production du nucléaire. C'est la raison pour laquelle les prix augmentent.

En 2000, la France avait une électricité deux fois moins chère que le reste de l'Europe. Elle a perdu cet avantage compétitif, qui faisait que les industriels venaient s'y implanter.

M. Thomas Pellerin-Carlin, directeur de programme - Investissements climat européens, Cleantech, à l'Institute for Climate Economics. - Je me concentrerai d'abord sur mon propos liminaire, avant de revenir sur les propos tenus à l'instant, qui peuvent vous induire en erreur.

M. Franck Montaugé, président. - Vous êtes libre de vos propos, mais que cela n'empiète pas sur notre objectif initial. Nous en discuterons à la fin de cette audition.

M. Thomas Pellerin-Carlin. - Je souhaite notamment vous orienter vers des personnes qui sont de réels experts de ces sujets, qui pourraient vous fournir des informations intéressantes.

Mon propos est articulé en trois temps : je vous propose tout d'abord de dézoomer afin de comprendre la place qu'occupe l'électricité dans le système énergétique, car on ne peut pas comprendre comment les factures électriques sont élaborées sans comprendre le rôle de cette énergie dans le système énergétique. Ensuite, j'ai tenté de résumer en une diapositive tout l'écosystème du secteur électrique - je m'excuse par avance des raccourcis que j'ai empruntés. Enfin, j'insisterai sur un point qui me semble important, à savoir le rôle de la production électrique renouvelable sur les marchés de gros au cours des trois dernières années, en m'appuyant sur une étude de l'Agence internationale de l'énergie (AIE), qui est un organisme de l'OCDE.

Un élément important à rappeler sur le premier point est le décalage entre la perception de la dépendance énergétique en France dans le débat public et sa réalité. (L'orateur illustre son propos à l'aide de diapositives). Cette diapositive indique la consommation d'énergie finale en France, c'est-à-dire celle que l'on met dans les machines. Contrairement à ce que l'on peut croire en écoutant les débats dans les médias, la première source d'énergie dont nous dépendons en France est d'abord le pétrole, la deuxième, le gaz fossile. Ces deux énergies fossiles représentent à elles seules les deux tiers de l'énergie consommée en France. Nous utilisons un tout petit peu de pétrole pour produire de l'électricité, mais cette énergie sert essentiellement à faire rouler des camions, des voitures ou des tracteurs. Le gaz fossile est utilisé à diverses fins, notamment pour chauffer des bâtiments : il y a davantage de Français qui se chauffent au gaz que de Français qui se chauffent à l'électricité. Le gaz joue également un rôle critique dans le marché de l'électricité, comme cela a été bien expliqué. Le nucléaire et les énergies renouvelables représentaient en 2019 respectivement 17 % et 16 % de la consommation finale d'énergie en France. Aujourd'hui, nous aurions un peu moins de nucléaire et un peu plus d'énergies renouvelables, compte tenu de la baisse constante de la production du nucléaire depuis les années 2000 jusqu'en 2022. Même si depuis nous avons connu un petit rebond, nous restons malheureusement bien en dessous des niveaux de production nucléaire des années 2000.

M. Vincent Delahaye, rapporteur. - Comment expliquer cette baisse ? Est-ce parce que nous avons perdu Fessenheim ? En ne prenant pas en compte la fermeture de Fessenheim, conserve-t-on les mêmes capacités, ou le nucléaire est-il de moins en moins productif ?

M. Thomas Pellerin-Carlin. - La diapositive suivante vous présente, en jaune, la production d'énergie nucléaire en France, en térawattheures, année après année. Le niveau est très élevé et stable entre 2002 et 2015, malgré quelques variations annuelles qui dépendent en particulier des moments où sont réalisées les opérations de maintenance. Une baisse est entamée en 2015. La fermeture de Fessenheim a joué un rôle mineur, car il ne s'agit que de deux réacteurs sur les cinquante-sept ou cinquante-neuf que la France comptait à cette époque. En revanche, on observe une baisse entre 2019 et 2020, puis entre 2021 et 2022. Nous verrons ce qui se passera à l'avenir : 2023 est effectivement une meilleure année que 2022, qui était une annus horribilis. Permettez-moi de faire une analogie rapide : si dans votre parc automobile vous possédez soixante voitures qui ont toutes quinze ans, la probabilité que vous deviez passer au garage et changer quelques pièces pour les utiliser est importante et vous ne pourrez pas les utiliser comme si elles étaient neuves.

L'autre mythe que je souhaitais déconstruire est celui selon lequel la France représenterait une exception dans le paysage énergétique européen. Une autre diapositive vous montre la répartition de la consommation d'énergie finale en Europe. Clairement, la France appartient à la famille européenne, caractérisée par l'hyper-dépendance vis-à-vis du pétrole et du gaz fossile, ainsi que par le fait que, en 2024, les énergies renouvelables sont probablement devenues la troisième source d'énergie en France, comme c'est le cas depuis quelque temps en Europe. En revanche, la différence avec notre famille européenne, c'est une bien moins grande dépendance au charbon et un plus grand rôle du nucléaire. Ces deux différences sont évidemment liées au choix fait dans les années 1970 et 1980, en faveur d'une production électrique qui repose à hauteur de 70 % sur le nucléaire. Dans beaucoup d'États européens, l'Allemagne, mais également la Pologne, la Bulgarie ou la Roumanie, la production de charbon est plus importante.

L'électricité joue donc un rôle clé dans le secteur énergétique, mais elle ne représente que 25 % à 35 % de l'enjeu énergétique dans son ensemble.

Pour tenter de comprendre ce que vous appelez « l'écosystème de l'électricité », j'ai essayé de résumer en une diapositive l'ensemble de la chaîne de valeur de l'électricité. On pourrait passer des heures sur chacune des cases de ce tableau, mais à sa gauche figurent les différents segments de la chaîne de valeur, en partant de l'usager, c'est-à-dire du particulier qui utilise de l'électricité au quotidien, pour remonter jusqu'à la source d'énergie initiale, qu'il s'agisse du vent soufflant sur Dunkerque, du soleil rayonnant sur Toulouse, de l'uranium du Niger ou bien du gaz de Russie, selon la manière dont une source d'énergie a été captée pour produire de l'électricité.

Idéalement, si vous en avez le temps durant les travaux de votre commission d'enquête, je vous encourage à regarder chacun de ces éléments pour comprendre l'intégralité du système. Permettez-moi de vous donner un exemple concret, tiré de ma vie dans le Calvados. Un ménage vivant en milieu rural, se chauffant au gaz ou au fioul a besoin non de gaz ou de fioul, mais de chaleur pour chauffer son logement. Si ce ménage peut investir dans une pompe à chaleur, cela augmentera sa consommation et sa facture d'électricité, mais sa facture énergétique baissera, car le surcoût d'électricité destiné à alimenter la pompe à chaleur sera beaucoup plus faible que le prix du gaz ou du fioul utilisé pour le même service énergétique.

Monsieur le rapporteur, je suis absolument d'accord avec vous lorsque vous dites que les prix doivent être les moins volatils possible, mais il faut préciser à quel niveau on se situe. Je vous encourage, notamment dans une réflexion à long terme, à toujours poser la question des prix de l'électricité dans le contexte plus général de ceux de l'énergie. Même si à long terme le prix de l'électricité augmentait de 10 %, voire de 20 % ou de 30 %, il serait très probable, et même quasiment certain, que, en fin de compte, le consommateur remplaçant par des usages électriques des voitures à pétrole et des chauffages au fioul ou au gaz soit tout de même gagnant, car l'écart de prix entre le pétrole et le gaz d'un côté et le vecteur électrique de l'autre resterait important. Les décideurs peuvent d'ailleurs influencer cela, notamment en taxant différemment ces usages. M. Montaugé parlait du « prix carbone » : aujourd'hui en France, le prix carbone est plus important sur l'électricité que sur le gaz de chauffage, par exemple. Pour l'instant, la politique de prix carbone pénalise l'électricité vis-à-vis du gaz fossile, du fioul ou du diesel ; cela correspond à un choix politique.

Je ne rentrerai pas dans tous les détails de cet écosystème, car beaucoup de ses éléments ont été mentionnés. Je ne reviens pas sur les enjeux relatifs aux réseaux, qui ont parfaitement été traités, mais je me focaliserai sur les unités de production, et sur la manière dont les prix de l'Arenh et du marché de gros sont influencés. J'appuie mon propos sur une étude de l'Agence internationale de l'énergie (AIE) parue l'été dernier, qui mesure de manière précise comment une certaine quantité d'énergie renouvelable produite entre 2021 et 2023 a permis de faire baisser les prix de gros de l'électricité.

Le graphique suivant illustre l'évolution des prix de gros. La courbe inférieure de ce graphique correspond à l'évolution moyenne des prix de l'électricité du marché de gros en Europe ; la courbe supérieure, à ce que ces prix auraient été si l'on avait arrêté d'installer des énergies renouvelables en 2021. Vous constatez que ces derniers auraient été plus élevés. Si l'on avait adopté un moratoire sur le développement des énergies renouvelables, comme certains le proposent et si l'on avait cessé d'installer des éoliennes et des panneaux solaires, l'offre d'électricité aurait baissé. Sur un marché, à demande constante, lorsque l'offre est moins importante, les prix augmentent. Ce graphique montre l'écart entre les prix réels, dans la courbe inférieure, et le prix plus élevé, qui selon l'Agence internationale de l'énergie aurait correspondu au prix de l'électricité sur les marchés de gros si l'on avait mis fin au déploiement des énergies renouvelables en 2021.

Cet écart grandit avec le temps, ce qui est logique, car il y a plus d'éoliennes en 2023 qu'en 2021. Vous pouvez me demander pourquoi je vous présente un tel graphique, où la différence semble à peine perceptible. Les économies réalisées pour l'intégralité de l'Union européenne sont de l'ordre de 100 milliards d'euros sur cette période de trois ans, entre janvier 2021 et décembre 2023. Dans son analyse, l'AIE fournit un dégradé pays par pays. Si l'on rapporte ces économies annuelles permises par les énergies renouvelables au nombre d'habitants, on obtient ce résultat surprenant : le premier bénéficiaire de cette évolution est la France. Cette étude ne nous dit pas seulement que les énergies renouvelables font baisser les prix de l'électricité sur le marché de gros, elle fournit une estimation précise et chiffrée, à l'aide d'un modèle qui me semble robuste, même si l'on peut toujours douter des modèles que l'on utilise.

M. Victorin Lurel. - Mais qui a réellement bénéficié de cette baisse de prix ?

M. Thomas Pellerin-Carlin. - L'étude ne le précise pas. Pour le dire autrement, sans les énergies renouvelables, les prix de 2022 auraient été encore plus élevés.

M. Vincent Delahaye, rapporteur. - Les prix que vous indiquez sont des prix toutes taxes comprises ?

M. Thomas Pellerin-Carlin. - Ce sont les prix du marché de gros, qui ne comprennent donc pas les taxes.

M. Vincent Delahaye, rapporteur. - La France semble plutôt en retard par rapport à d'autres pays, notamment l'Allemagne, concernant le déploiement des énergies renouvelables. Moins on a des énergies renouvelables, plus on gagne ? Cela semble surprenant...

M. Thomas Pellerin-Carlin. - Le marché est européen : le consommateur français bénéficie des baisses de prix de l'électricité dues aux énergies renouvelables allemandes ou espagnoles. Je force un peu le trait : que l'éolienne soit située au large du Pays basque français ou du Pays basque espagnol, d'un côté ou de l'autre du Rhin, cela n'a pas de conséquences pour le prix du marché de gros. En raison du marché européen de l'électricité, il y a de fortes chances que les électrons ainsi produits franchissent les frontières.

M. Vincent Delahaye, rapporteur. - Nous n'aurons pas le temps d'approfondir cette question durant cette audition, mais nous devrons creuser ce point, d'autant plus contre-intuitif que nous sommes plutôt exportateurs naturels d'électricité et non importateurs, même si l'année 2022 a été une annus horribilis en la matière. Je suis surpris que cet élément ait autant d'influence. Comment les éléments de ce tableau ont-ils été calculés ?