B. LE CAPITAL-RISQUE : EN DÉPIT D'AVANCÉES NOTABLES, UNE FORCE DE FRAPPE QUI RESTE INSUFFISANTE POUR FINANCER L'INNOVATION

Le segment du capital-risque joue un rôle essentiel pour financer l'innovation, notamment au sein des petites entreprises technologiques, étant capable d'assumer le degré de risque élevé qui caractérise le début de leur cycle de vie (amorçage ou « seed capital », série A, série B).

Le capital-risque, incontournable pour financer

le

lancement des entreprises technologiques et innovantes

Concentrées sur des secteurs risqués et sur des segments où l'innovation est extrêmement dynamique, les jeunes entreprises technologiques rencontrent des difficultés à financer le début de leur activité. Dans les premiers stades de leur développement, elles ne disposent pas d'actif susceptible de jouer le rôle de garantie, ne réalisent pas encore de chiffre d'affaires et doivent au contraire lourdement investir, notamment dans la recherche et le développement. Le recours à la dette bancaire ou à l'autofinancement est donc, bien souvent, exclu pour ces types d'entreprises.

Le capital-risque a pour objet de financer cette étape risquée du début de la vie de l'entreprise, qui peut conduire à un échec mais s'avère à l'inverse extrêmement rentable en cas de succès. Il est particulièrement essentiel dans les secteurs tels que la health tech (technologies médicales et biotechnologies) ou des nouvelles technologies de l'information et de la communication.

L'activité de capital-risque est spécifique, en ce qu'elle exige à la fois de mobiliser des investisseurs susceptibles d'assumer un fort risque, mais aussi une expertise - notamment sectorielle - très pointue afin de sélectionner et d'accompagner au mieux les projets financés. La structuration d'un secteur français du capital-risque, avec l'émergence de fonds spécialisés, est donc au coeur des politiques publiques de soutien à l'innovation depuis près d'une décennie.

1. Une prise de conscience du retard européen au cours de la dernière décennie a apporté des améliorations et fait émerger un écosystème

Le décalage entre la force de frappe des fonds d'investissement américains (et désormais asiatiques), et celle des fonds français, peu nombreux et limités à des « tickets » plus réduits, est connu de longue date.

En 2008, l'ancien président de CDC Entreprises écrivait déjà qu'« au-delà de certains seuils, le capital-investissement partage avec des fonds extra-européens ou leur cède le pas ».94(*)

Le même constat sous-tendait, en 2019, le rapport au Gouvernement de l'économiste Philippe Tibi, intitulé « Financer la quatrième révolution industrielle : lever le verrou du financement des entreprises technologiques ».

Pour y répondre, d'importants efforts ont été menés au cours de la dernière décennie pour renforcer les capacités françaises et européennes de capital-risque, afin de limiter la dépendance des start-ups et PME innovantes aux capitaux anglo-saxons. Selon le Medef, « la France a en grande partie rattrapé son retard sur ce segment indispensable pour le financement des start-ups depuis 2015. [...] Elle a réussi à développer le capital-risque en amorçage et pour les premières phases ».

La mise en oeuvre de « l'initiative Tibi », entre 2019 et 2022, a été unanimement saluée par les acteurs entendus par les rapporteurs. Elle a démontré l'effet important de levier de l'investissement public dans l'innovation, 6 milliards d'euros investis ayant permis de lever près de 30 milliards d'euros de capital-risque au sein de fonds labellisés.

Les rapporteurs saluent la reconduction de cette initiative pour un second volet, annoncée en juin 2023, avec un ciblage révisé. 95(*)

Les « fonds Tibi » : une

initiative pour attirer et orienter les capitaux

vers les start-ups

technologiques

Remis en 2018 au Gouvernement, le rapport de l'économiste Philippe Tibi notait que « La croissance [des entreprises technologiques] est cependant ralentie par le manque de financement en late stage (levée supérieure à 30-40 millions d'euros). Les fonds français de capital-innovation sont en effet d'une taille plus modeste que leurs principaux concurrents étrangers. [Ils] sont ainsi rarement capables de financer des tickets supérieurs à 30 millions d'euros. Or, la dernière levée permettant d'atteindre le statut de licorne dépasse généralement les 100 millions d'euros. En conséquence, au stade critique de leur développement international, les firmes ont à choisir entre trois options : la croissance, grâce à des fonds de capital-innovation étrangers, la vente avant l'atteinte de la maturité et l'introduction en bourse [pour des montants de capitalisation bien inférieurs à ceux constatés aux États-Unis]. »

En conséquence, le rapport fixait l'objectif de « disposer, d'ici trois ans, de dix fonds late stage gérant au moins 1 milliard d'euros ».96(*)

Dans le cadre de « l'initiative Tibi » lancée en 2019, une vingtaine d'investisseurs institutionnels partenaires (dont des établissements bancaires ou d'assurance, Bpifrance, la Caisse des dépôts et consignations, le Secrétariat général pour l'investissement ou encore EDF) ont mobilisé près de 6 milliards d'euros entre 2020 et 2022, permettant d'attirer au total près de 30 milliards d'euros au sein de fonds labellisés, dont environ les deux tiers dans les fonds labellisés non cotés. Les 68 fonds non cotés late stage agréés ont notamment investi au capital de 14 licornes françaises et 43 start-ups du Next40/FT120, et ont pu développer l'expertise de leurs équipes sur le paysage français de l'innovation.

En juin 2023, les investisseurs institutionnels se sont de nouveau engagés à investir 7 milliards d'euros entre 2023 et 2026 dans un second volet de l'initiative, dit « Tibi 2 », orienté vers la transition énergétique et écologique de l'économie, la souveraineté, l'industrie verte et les hautes technologies. Un troisième segment de financement sera également visé : l'early stage non coté, visant particulièrement l'amorçage de start-ups.97(*)

L'action de Bpifrance est également perçue comme structurante pour soutenir le développement du capital-risque en France.

Lancé en 2019, le plan Deeptech avait pour ambition de mobiliser 3 milliards d'euros d'ici 2025 pour stimuler la création de start-ups technologiques et leur développement, et favoriser l'émergence d'un écosystème français de l'innovation. Le plan France 2030 a également prévu un renforcement significatif des financements de la deeptech, au travers d'un programme de 2,3 milliards d'euros finançant des prêts, aides et investissements sur les différentes phases du début du cycle de vie des start-ups. En 2023, à l'occasion d'un bilan de son action au profit des entreprises innovantes, Bpifrance soulignait la reconnaissance mondiale dont bénéficie la « French Tech »98(*), notait que l'établissement était intervenu dans environ 70 % des levées de fonds depuis 2019 et avait aidé près de 90 % des start-ups deeptech françaises, et se félicitait d'un triplement du volume capital-risque français au cours de la dernière décennie.

Le bilan mis en avant par Bpifrance pour le financement de l'innovation

Selon Bpifrance, sur une période de dix ans, les montants de soutien aux start-ups en aides à l'innovation et en capital-innovation ont été multipliés par 7 environ. Près de 365 millions d'euros auraient été investis dans environ 110 start-ups depuis la création de l'établissement. Pour l'avenir, le plan 2030 prévoit près de 3 milliards d'euros d'investissement direct dans le capital de start-ups et de licornes technologiques, par l'intermédiaire de Bpifrance, opérateur majeur du plan.

En perspective globale, Bpifrance estime qu'« en France, nous avons la chance de disposer d'un capital-risque robuste en termes de nombre de fonds et de montants investis, qui a triplé au cours des dernières années. Ces fonds français sont devenus plus internationaux, rentables et attractifs ».

Concernant le plan Deeptech, Bpifrance indiquait en 2021 que « près de 90 % des start-ups deeptech françaises ont déjà bénéficié d'une aide à l'innovation de Bpifrance », indiquant que près de 500 start-ups étaient membres de l'écosystème deeptech français. Bpifrance est intervenu directement ou indirectement dans environ 70 % des levées de fonds depuis 2019.

Sources : Panorama Bpifrance, octobre 2023, « Soutenir les entreprises innovantes » ; Bpifrance, mars 2022 « Bilan du Plan Deeptech à 3 ans »

Au niveau européen, cinq États membres dont la France, ainsi que la Banque européenne d'investissement (BEI) et le Fonds européen d'investissement (FEI), ont lancé en 2023 l'initiative Champions technologiques européens (ICTE), qui vise à améliorer le financement des entreprises de haute technologique qui se situent à un stade de croissance avancé et qui cherchent à lever, en particulier, des montants supérieurs à 50 millions d'euros. Les États se sont engagés à financer à hauteur de 3,75 milliards d'euros au total ce fonds, qui interviendra en « fonds de fonds » auprès des acteurs du capital-risque.99(*) À ce jour, un milliard d'euros a pour l'instant été investi dans quatre fonds, devant générer environ 5 milliards de financements par effet de levier.

Toutefois, lors des auditions, il a été souligné que le financement de ce fonds repose largement sur les dépenses publiques - à hauteur de 1 milliard d'euros pour la France par exemple - et que ces financements restent « bien loin des montants nécessaires », avec une levée moindre qu'espérée.100(*) L'action cordonnée au niveau de l'Union européenne en matière de stimulation du capital-risque reste donc encore, à ce stade, embryonnaire, ce qui fait échos aux velléités d'approfondissement de l'Union des marchés de capitaux.

2. Un écosystème fragile, encore dépendant des financements publics, et qui reste sous-dimensionné

Le retard du capital-risque européen se résorbe difficilement, en dépit d'une importante mobilisation de l'État et de ses opérateurs comme Bpifrance, et de l'initiative notable menée à l'impulsion du rapport Tibi.

Lors des auditions, la plupart des organismes entendus par les rapporteurs ont confirmé que la force de frappe du capital-risque français et européen restait, aujourd'hui encore, largement insuffisante : « peu de fonds en France sont capables d'investir et de suivre plusieurs tours de tables ou des tours à plusieurs dizaines de millions d'euros. En conséquence, les entreprises européennes peuvent difficilement faire le poids face à des concurrents américains ou asiatiques ultra-financés, et lorsqu'ils veulent passer à l'échelle [supérieure], ils sont souvent forcés de se tourner vers des fonds étrangers ou de vendre ».101(*)

Le rapport de la mission menée par le député Paul Midy, intitulé « Soutenir l'investissement dans les start-ups, PME innovantes et PME de croissance » et remis au Gouvernement en juin 2023102(*), indiquait que la Chine et les États-Unis avaient levé au 4e trimestre de l'année 2022 environ 30,9 et 36 milliards d'euros de capital-risque respectivement, soit 0,18 % et 0,08 % de leur PIB, tandis que la France avait levé sur la même période seulement 1,6 milliards d'euros (0,06 % du PIB). Elle se situe loin derrière le Royaume-Uni, premier pays européen en matière de levée de fonds en capital-risque (13,5 milliards d'euros levés sur la totalité de l'année 2022 en France contre 27,5 milliards d'euros au Royaume-Uni).

Lors de son audition par la commission des affaires économiques du Sénat, Arthur Mensch, co-fondateur de Mistral AI, a confirmé ce constat.

Le déficit de financement du risque en europe

le témoignage des fondateurs de Mistral AI

L'audition d'Arthur Mensch par la commission des affaires économiques du Sénat a confirmé la persistance des difficultés de l'écosystème européen à financer le risque pour les jeunes entreprises.

Concernant la profondeur du marché européen des capitaux, il a déclaré : « Comment développer les financements européens ? [...] Il n'y a pas de marché de capitaux de long terme en Europe, l'épargne n'est pas investie en venture [capital-risque]. Le système de retraite par répartition, qui est très performant, pourrait être repensé pour favoriser les investissements de très long terme. Tant qu'il n'y a pas de fonds stratégiques de plusieurs centaines de milliards d'euros en Europe avec un retour sur investissement sur vingt ou trente ans, les fonds de croissance seront inexistants. C'est pourquoi les entreprises en forte croissance se tournent vers les États-Unis. Ces considérations sur les marchés de capitaux sont un vrai sujet ; c'est l'une des explications du décrochage de l'Europe par rapport aux États-Unis ».

La culture européenne en matière d'investissement est encore perçue comme trop adverse au risque, et ainsi, trop frileuse pour les étapes du début du développement de l'activité des entreprises : « les fonds européens ne sont pas structurés pour faire des paris à forte conviction - écrire des chèques de 50 millions ou 100 millions d'euros sans connaître le revenu de l'entreprise -, contrairement aux fonds américains, en raison de la structure du marché des capitaux. Dès qu'il y a des revenus, les fonds européens peuvent revenir dans le jeu, mais jamais au niveau des paris tentés par les fonds américains ».

Ce décalage pourrait avoir des conséquences lourdes sur le développement de champions européens en matière d'intelligence artificielle : « Les investissements en connectivité internet se sont élevés à 2 300 milliards d'euros entre 1990 et aujourd'hui. Les investissements pour l'intelligence artificielle seront encore plus élevés ; ce sera de l'ordre de plusieurs milliers de milliards d'euros. Ils seront surtout réalisés aux États-Unis si nous ne faisons rien. »

Source : Audition d'Arthur Mensch, co-fondateur de l'entreprise Mistral AI par la commission des affaires économiques du Sénat, le 22 mai 2024.

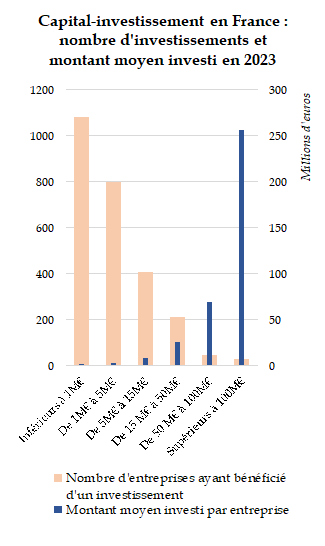

En 2023, la taille moyenne des levées de fonds réalisées exclusivement en France était de 23 millions d'euros, contre 256 millions d'euros pour celles réalisées à la fois en France, en Europe et hors d'Europe. La contribution des investisseurs étrangers aux levées de fonds se maintient autour de la moitié des montants. Si plus de 1880 tickets d'investissement inférieurs à 5 millions d'euros ont été consentis en 2023, seuls 27 entreprises ont pu accéder à des tickets supérieurs à 100 millions d'euros.103(*)

|

|

Source :

Délégation aux Entreprises, données France

Invest

(« Activité des acteurs du capital-investissement

français 2023 », mars 2024)

De surcroît, après une année 2021 record, le capital-risque a connu un coup d'arrêt significatif en 2022 et 2023, en lien avec la conjoncture économique et monétaire. Les levées de fonds ont ralenti et leur montant a décru ; les porteurs projets signalent une plus grande frilosité des investisseurs ; les valorisations des entreprises technologiques ont chuté et que la visibilité est faible. Ce ralentissement est décrit par de nombreuses personnes entendues comme un « ajustement » après plusieurs années fastes, en particulier dans le secteur digital.

Mais il signale aussi la relative volatilité du secteur du capital-risque, les valorisations des entreprises et des investissements étant susceptible de varier fortement selon la conjoncture. C'est notamment cette volatilité qui conduit les autorités de supervision à considérer ces investissements comme présentant un risque élevé.

Lors des auditions menées par les rapporteurs, il a fréquemment été souligné que le fort niveau d'investissement public (soit en direct, soit plus récemment par des approches de « fonds de fonds ») ne permet pas totalement d'apprécier le dynamisme réel du secteur. Il est probable qu'au moins à court terme, l'effet d'entraînement des investissements réalisés par Bpifrance, notamment dans le cadre des programmes d'investissement d'avenir (PIA) et de France 2030, reste incontournable pour soutenir le financement de l'innovation. Le Medef, entendu par les rapporteurs, a ainsi indiqué que « la baisse des levées de fonds en 2023 peut laisser penser que l'effet de levier de Bpifrance sur les levées de fonds n'est pas suffisant [...] », et a appelé à une orientation contracyclique plus forte de l'établissement : « la part prise par Bpifrance dans les levées pourrait peut-être évoluer à la hausse durant les périodes difficiles ».104(*)

Enfin, le capital-risque reste, en France et en Europe, particulièrement centré sur le domaine digital, encouragé par les plans successifs des pouvoirs publics en la matière (Plan deeptech, France 2030). Selon Bpifrance, au premier semestre 2023, 70 % des investissements en direct dans le capital-risque ont été réalisés dans la deeptech.

Si cette spécialisation est de nature à faire monter en compétence les fonds français, il convient néanmoins de veiller à diversifier le soutien à l'innovation, par exemple dans le domaine industriel, de l'énergie ou de la santé, qui seront tout aussi essentiels pour mener les grandes transitions.

Ces disparités sectorielles ont été confirmées lors des auditions menées par les rapporteurs. Ainsi, les membres du Comité Richelieu ont indiqué que « les grands thèmes à la mode drainent beaucoup de financement (robotique, IA, quantique), au détriment d'autres secteurs [à la maturité technologique] plus élevée ». À l'inverse, d'autres secteurs, notamment à portée industrielle, seraient moins bien financés.105(*)

La diversification des secteurs financés apparaît d'autant plus importante qu'elle sera indispensable pour soutenir la montée en compétence des fonds français et européens, pour l'instant centrés sur la tech. Comme l'a indiqué Croissance Plus : « plusieurs centaines de fonds d'investissement existent en France, mais seulement une poignée d'entre eux font de l'industrie. Il y a un manque de maturité de ces acteurs qui ont longtemps travaillé sur la tech ».106(*)

Proposition 5 : Dans le cadre des initiatives « Tibi » et de l'investissement public dans les entreprises non cotées, veiller à la diversification des domaines d'innovation financés.

* 94 Selon Albert Ollivier, ancien président de CDC Entreprises, « Les enjeux futurs du développement du capital-investissement en France », dans la Revue d'économie financière, 2008.

* 95 Communications de Bruno Le Maire et Jean-Noël Barrot sur le bilan de l'initiative Tibi 2, 14 juin 2023.

* 96 Rapport remis par Philippe Tibi (avec la collaboration de Philippe Englebert) au ministre de l'Économie et des Finances en juillet 2019, intitulé « Financer la quatrième révolution industrielle : lever le verrou du financement des entreprises technologiques ».

* 97 Site du ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique, « Initiative Tibi : un plan pour financer le développement des entreprises technologiques », 15 juin 2023 ; et communications de Bruno Le Maire et Jean-Noël Barrot sur le bilan de l'initiative Tibi 2, 14 juin 2023.

* 98 Selon Bpifrance, la « French Tech » compterait en 2023 près de 25 000 start-ups, 29 licornes, et représenterait près d'1,1 million d'emplois directs et indirects.

* 99 Selon le communiqué du 13 février 2023 de la Banque européenne d'investissement (BEI) intitulé « Lancement d'un nouveau fonds de fonds en faveur des champions technologiques européens », publié sur le site de la BEI.

* 100 Réponses au questionnaire transmis par les rapporteurs.

* 101 Réponses au questionnaire transmis par les rapporteurs.

* 102 « Soutenir l'investissement dans les start-ups, PME innovantes et PME de croissance », rapport au Gouvernement de la mission conduite par Paul Midy, présenté en juin 2023.

* 103 « Activité des acteurs du capital-investissement français 2023 », publié en mars 2024, France Invest, Grant Thornton.

* 104 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 105 Ibid.

* 106 Ibid.