- L'ESSENTIEL

- LISTE DES RECOMMANDATIONS

- I. L'ANALYSE DU TAUX D'EMPLOI DES SENIORS FAIT

RESSORTIR UNE SPÉCIFICITÉ FRANÇAISE QUI PÉNALISE

L'ÉQUILIBRE FINANCIER DU SYSTÈME DE RETRAITE

- A. LE NIVEAU DU TAUX D'EMPLOI DES SENIORS A UNE

INCIDENCE DÉTERMINANTE SUR LE SYSTÈME DE RETRAITE ET SON

ÉQUILIBRE

- B. LA FRANCE SE DISTINGUE PAR UN TAUX D'EMPLOI DES

SENIORS RELATIVEMENT FAIBLE PAR RAPPORT AUX ÉCONOMIES VOISINES

COMPARABLES

- 1. Les comparaisons internationales font ressortir

la particularité française

- 2. Plusieurs facteurs expliquent ce décalage

français en termes de taux d'emploi des seniors

- a) L'âge de départ en retraite est

plus bas en France que dans d'autres pays comparables

- b) Plusieurs aspects structurels du marché

du travail français encouragent la sortie anticipée du

marché du travail des seniors

- c) Des facteurs de représentation et de

niveau de vie à la retraite entrent en outre en jeu pour limiter le

maintien en emploi des seniors en France

- a) L'âge de départ en retraite est

plus bas en France que dans d'autres pays comparables

- 3. Les effets en montée en charge des

réformes des retraites pourraient réduire mais pas combler

l'écart

- 1. Les comparaisons internationales font ressortir

la particularité française

- A. LE NIVEAU DU TAUX D'EMPLOI DES SENIORS A UNE

INCIDENCE DÉTERMINANTE SUR LE SYSTÈME DE RETRAITE ET SON

ÉQUILIBRE

- II. LES EFFETS POSITIFS SUR LE SOLDE DU

SYSTÈME DE RETRAITE D'UN TAUX D'EMPLOI DES SENIORS ÉLEVÉS

SONT INDISCUTABLES MÊME S'IL EST DIFFICILE DE PROPOSER UN CHIFFRAGE

FIABLE

- A. DES CHIFFRAGES REPOSANT SUR DES

HYPOTHÈSES DIFFÉRENTES PERMETTENT D'ÉTABLIR UN EFFET DE LA

HAUSSE DE DIX POINTS DU TAUX D'EMPLOI DES SENIORS À ENVIRON

DIX MILLIARDS D'EUROS

- 1. Plusieurs propositions de chiffrages,

fondées sur des méthodologies différentes, ont

été déjà été réalisées

et estiment à plusieurs milliards d'euros l'incidence des

évolutions du taux d'emploi des seniors sur le solde du système

de retraite

- 2. Les travaux réalisés sont tous

fondés sur des hypothèses fortes qui limitent ontologiquement

leur fiabilité

- 1. Plusieurs propositions de chiffrages,

fondées sur des méthodologies différentes, ont

été déjà été réalisées

et estiment à plusieurs milliards d'euros l'incidence des

évolutions du taux d'emploi des seniors sur le solde du système

de retraite

- B. LA NÉCESSITÉ DE RENTRER DANS LE

DÉTAIL MICROÉCONOMIQUE ET DE RAISONNER EN EFFET NET POUR SE

RAPPROCHER DE LA RÉALITÉ

- 1. Le nombre de personnes qui pourraient revenir

sur le marché du travail donne une indication de la hausse de taux

d'emploi réalisable en France

- 2. La prise en compte des motivations des seniors

permet de mieux cerner les types d'emplois qui pourraient leur convenir

- 3. Il convient de retenir le niveau de

qualification des NER en bonne santé pour estimer leur

productivité potentielle

- 4. La nécessité de comptabiliser

l'effet net sur le solde des finances publiques de l'effort à effectuer

pour permettre un retour en emploi massif des seniors

- 1. Le nombre de personnes qui pourraient revenir

sur le marché du travail donne une indication de la hausse de taux

d'emploi réalisable en France

- C. LES EFFETS POSITIFS INDUITS PAR L'ACCROISSEMENT

DU TAUX D'EMPLOI DES SENIORS SONT NÉANMOINS POSITIFS QUELLE QUE SOIT LA

MÉTHODOLOGIE UTILISÉE ET PERMETRAIENT UNE AMÉLIORATION

NETTE DE SIX MILLIARDS D'EUROS DU SOLDE DES FINANCES PUBLIQUES

- A. DES CHIFFRAGES REPOSANT SUR DES

HYPOTHÈSES DIFFÉRENTES PERMETTENT D'ÉTABLIR UN EFFET DE LA

HAUSSE DE DIX POINTS DU TAUX D'EMPLOI DES SENIORS À ENVIRON

DIX MILLIARDS D'EUROS

- III. L'AUGMENTATION DU TAUX D'EMPLOI DES SENIORS

EST NÉCESSAIRE MAIS NE SUFFIT PAS À PÉRENNISER LE

SYSTÈME PAR RÉPARTITION

- A. LES LEVIERS POUR ENCOURAGER LA HAUSSE DU TAUX

D'EMPLOI DES SENIORS SONT NOMBREUX ET DOIVENT ÊTRE

ACTIONNÉS

- 1. La formation et le maintien en emploi,

clé d'un accroissement de la compétitivité et donc d'un

retour à la croissance

- 2. L'encouragement de la retraite

progressive

- 3. La nécessité de créer des

emplois adaptés aux besoins des seniors et susceptibles de les motiver

à demeurer en emploi

- 4. Un encouragement par le développement

des décotes et des surcotes

- 5. Vers une culture du maintien en emploi des

seniors, notamment les moins qualifiés

- 1. La formation et le maintien en emploi,

clé d'un accroissement de la compétitivité et donc d'un

retour à la croissance

- B. LA HAUSSE DU TAUX D'EMPLOI DES SENIORS NE

SAURAIT CONSTITUER LA SOLUTION DÉFINITIVE AU DÉSÉQUILIBRE

DU SYSTÈME DE RETRAITE EN FRANCE

- C. LA PÉRENNISATION DU SYSTÈME DE

RETRAITE PAR RÉPARTITION DOIT PASSER PAR DIVERS LEVIERS

- 1. Les effets de long terme peu documentés

d'une politique nataliste

- 2. La question de la participation des

retraités à l'effort de redressement du solde du système

de retraite

- 3. Renforcer l'adhésion au modèle

par répartition par une clarification des circuits de financement

- 4. Développer la capitalisation dans une

logique de pérennisation du système par répartition et non

en remplacement de ce dernier

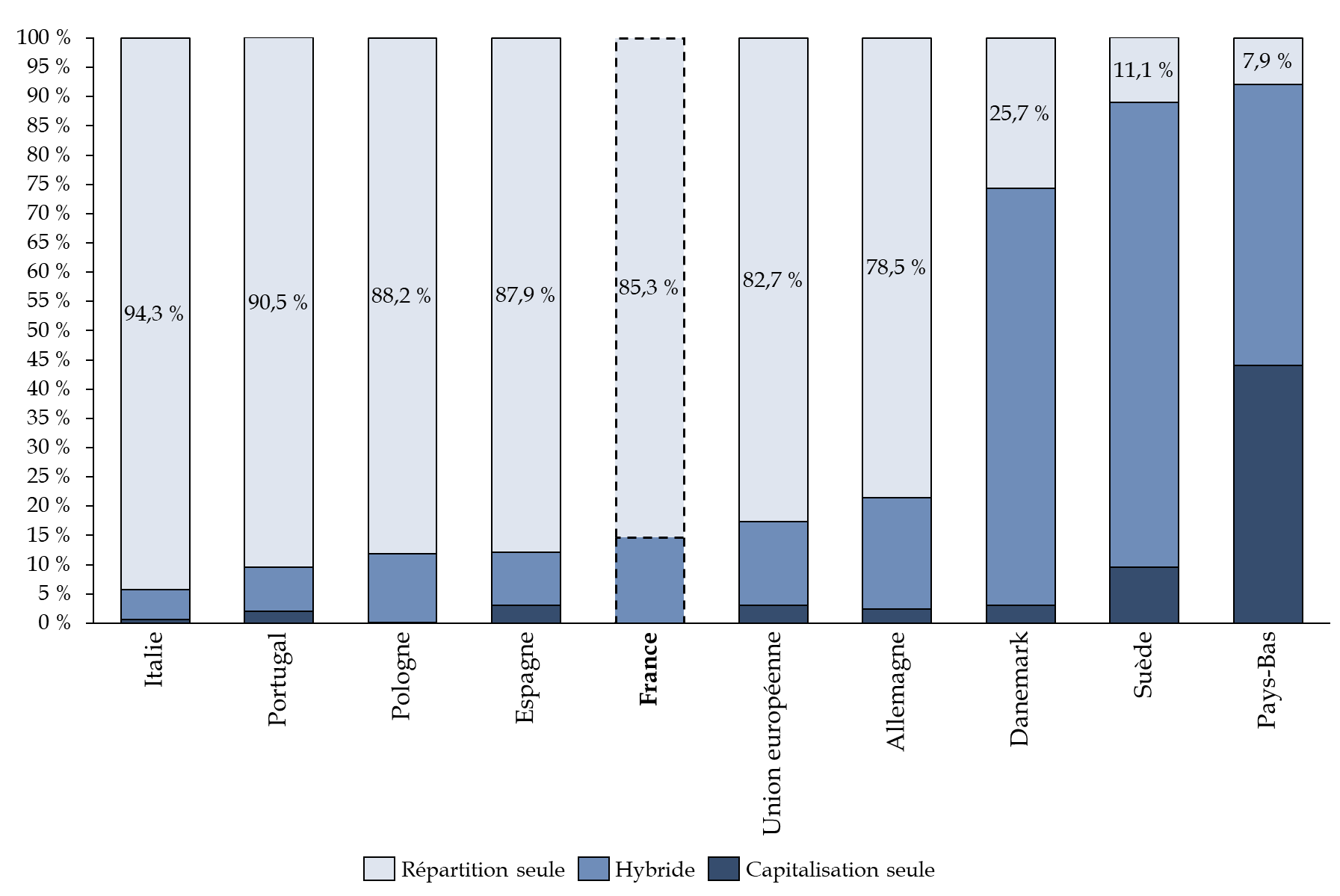

- a) Les expériences historiques de

régimes par capitalisation en France sont loin d'avoir été

concluantes

- b) La France a déjà recours à

une part relativement importante de capitalisation au sein du financement des

retraites par rapport aux pays comparables

- c) Un développement de la capitalisation

comme amortisseur des grandes évolutions économiques peut

encourager la sauvegarde de l'équilibre à long-terme du

système par répartition

- a) Les expériences historiques de

régimes par capitalisation en France sont loin d'avoir été

concluantes

- 1. Les effets de long terme peu documentés

d'une politique nataliste

- A. LES LEVIERS POUR ENCOURAGER LA HAUSSE DU TAUX

D'EMPLOI DES SENIORS SONT NOMBREUX ET DOIVENT ÊTRE

ACTIONNÉS

- I. L'ANALYSE DU TAUX D'EMPLOI DES SENIORS FAIT

RESSORTIR UNE SPÉCIFICITÉ FRANÇAISE QUI PÉNALISE

L'ÉQUILIBRE FINANCIER DU SYSTÈME DE RETRAITE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- TABLEAU DE MISE EN OEUVRE ET DE SUIVI

(TEMIS)

- ANNEXE - NOMENCLATURE DES CATÉGORIES

SOCIOPROFESSIONNELLES

N° 616

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 14 mai 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur

l'incidence du taux

d'emploi

des seniors sur

l'équilibre financier du

système de

retraite,

Par Mme Sylvie VERMEILLET,

Sénatrice

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

Mme Sylvie Vermeillet, rapporteure spéciale des crédits de la mission « Régimes sociaux et de retraite », a présenté le mercredi 14 mai 2025 les conclusions de son contrôle sur l'incidence du taux d'emploi des seniors sur l'équilibre du système de retraite.

I. UN TAUX D'EMPLOI DES SENIORS SPÉCIFIQUEMENT BAS EN FRANCE

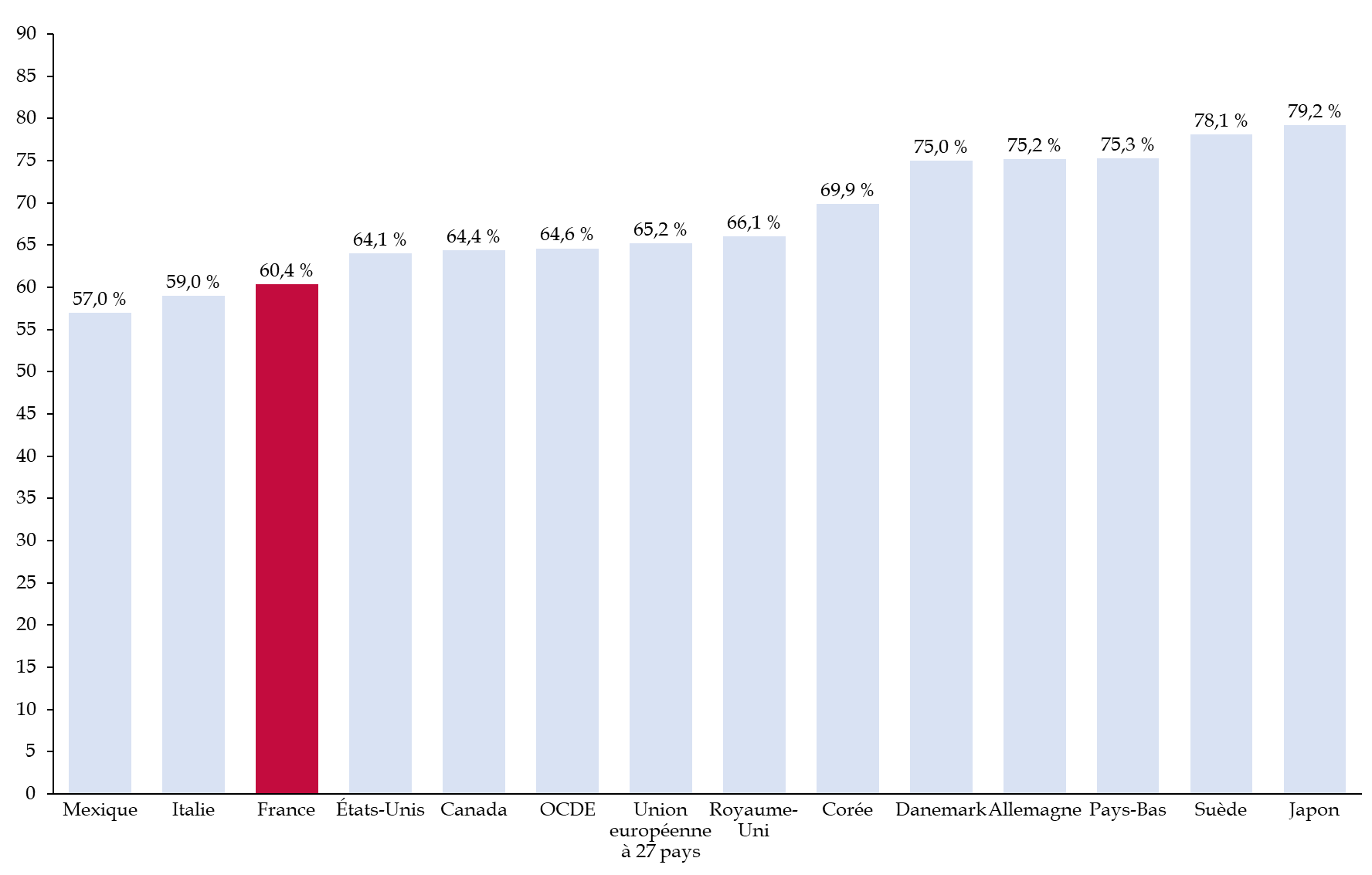

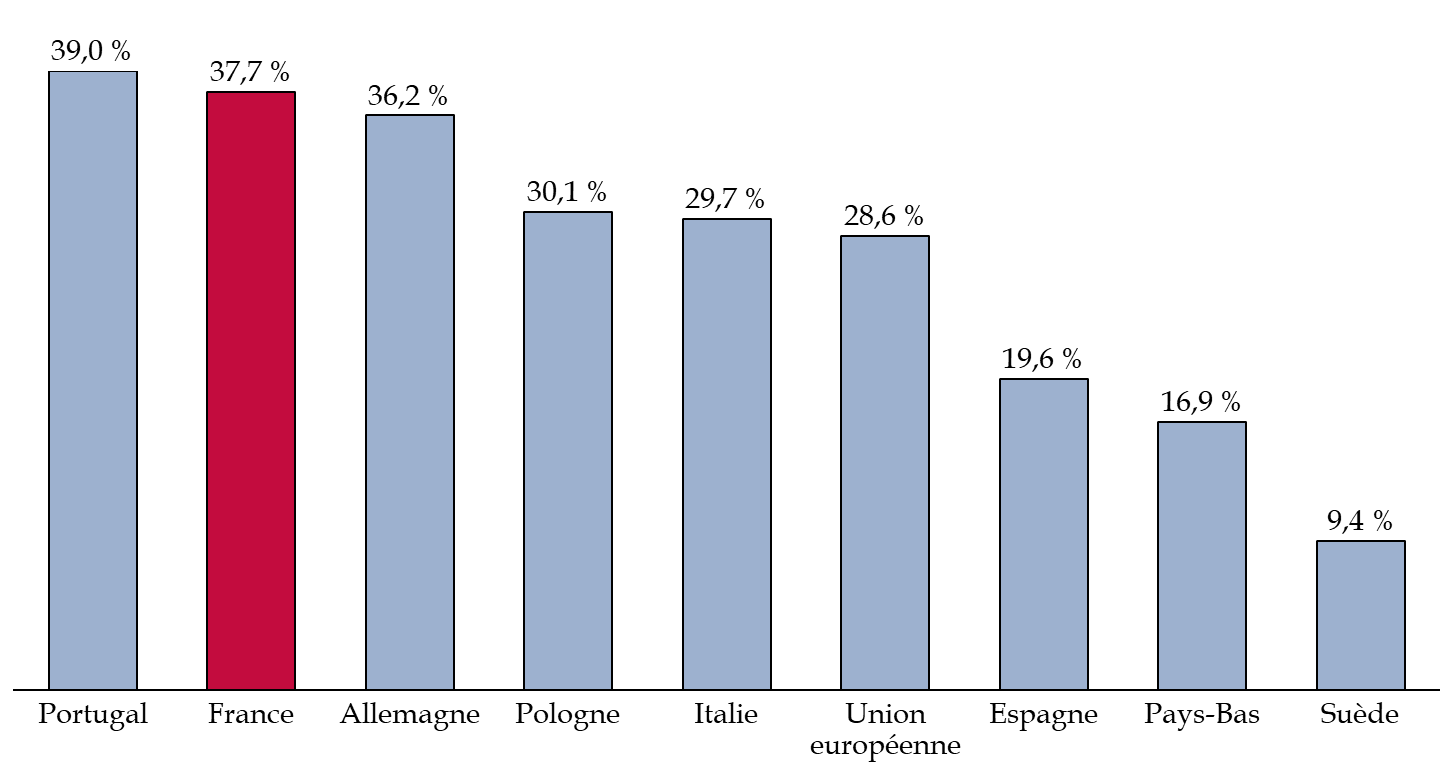

A. LA FRANCE SE DISTINGUE PARMI LES ÉCONOMIES COMPARABLES COMME UN PAYS OÙ LES SENIORS SONT PEU EN EMPLOI

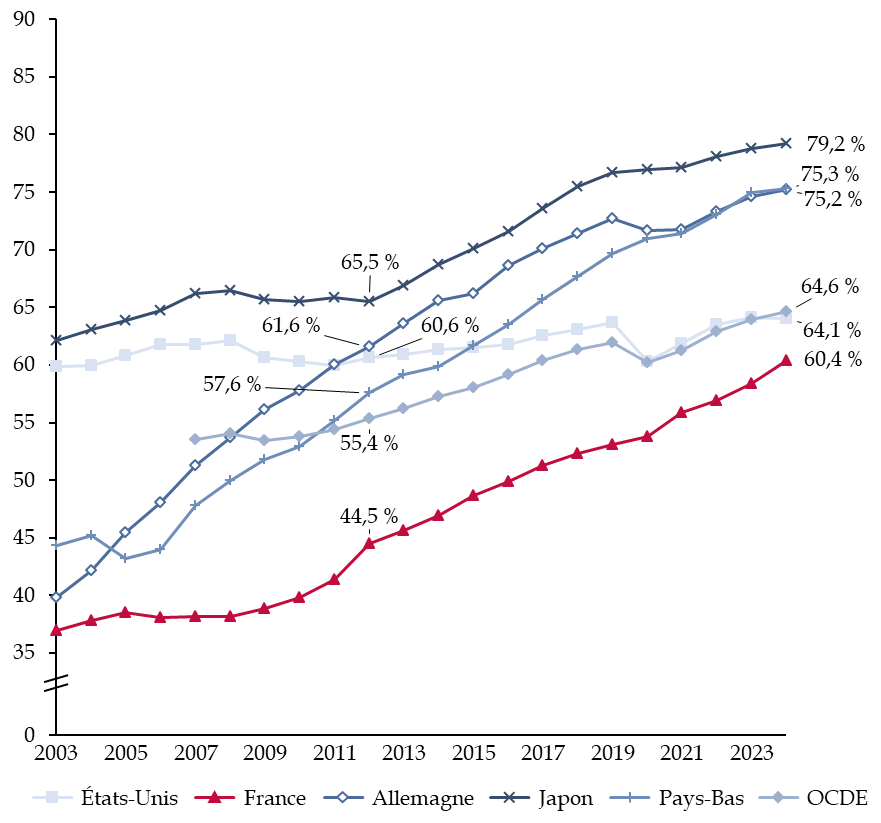

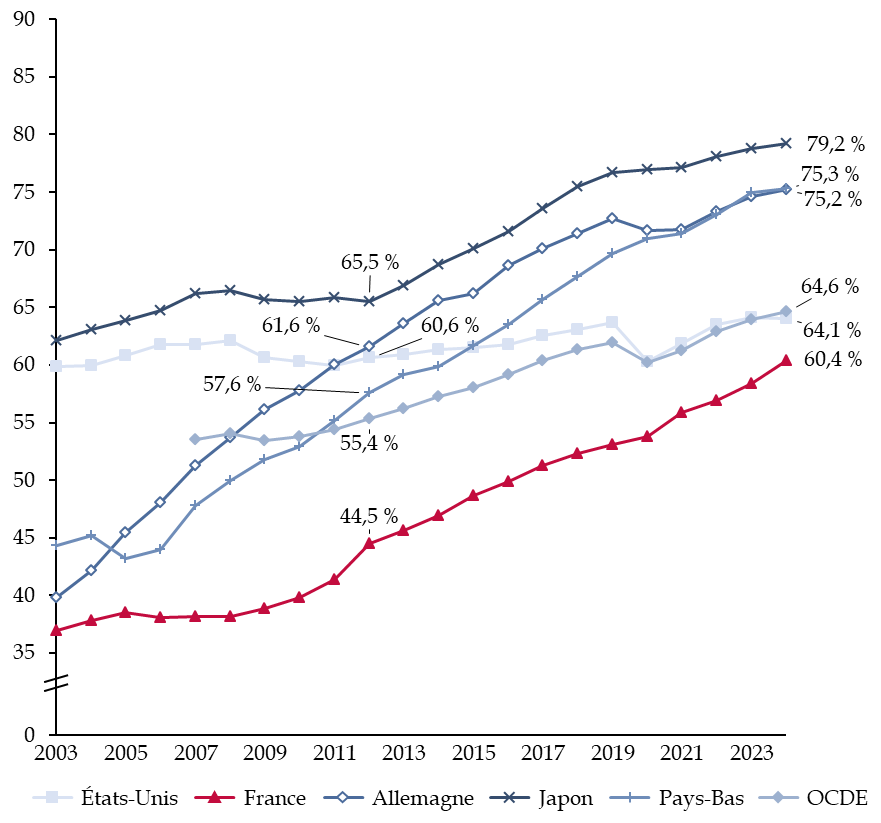

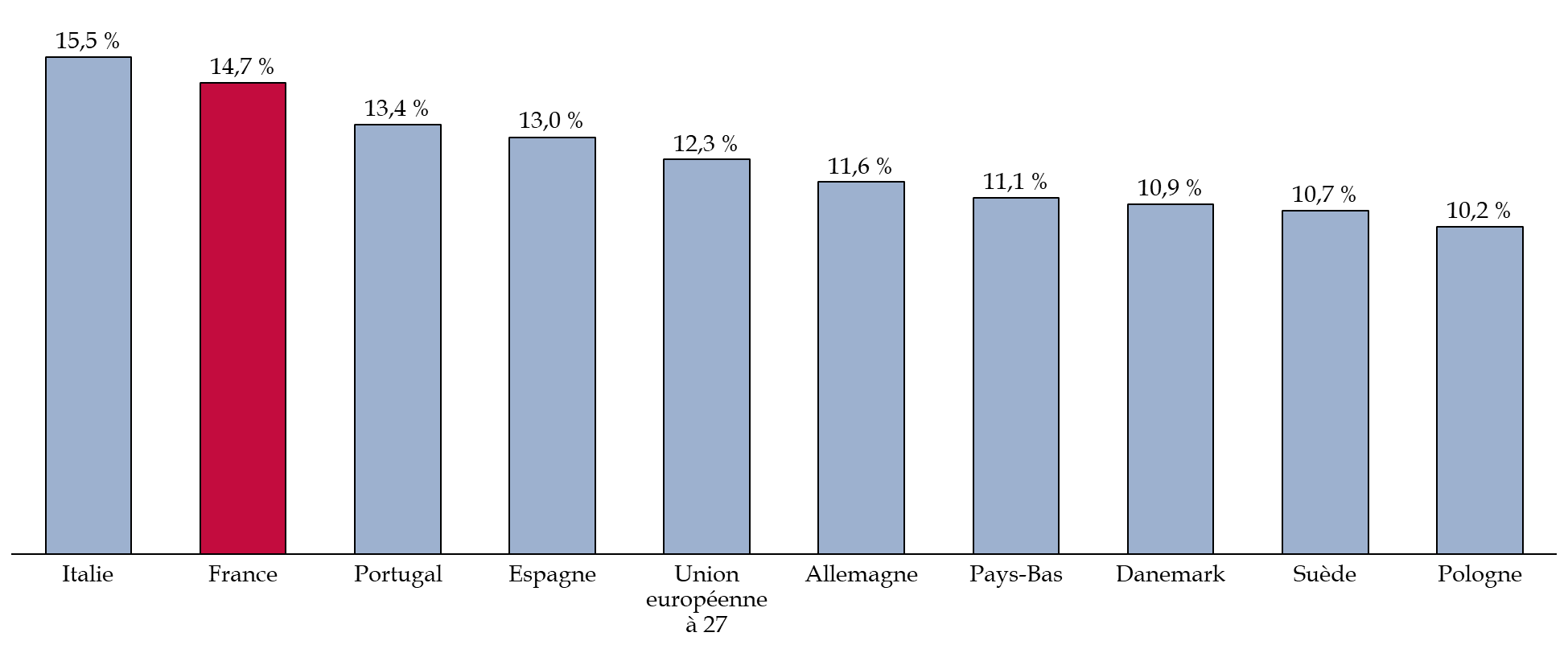

Au sein de l'Organisation de coopération et de développement économiques (OCDE), la France apparaît comme un pays dans lequel le taux d'emploi des seniors est particulièrement faible. En effet, alors que l'Allemagne emploie en 2024 75,2 % de ses 55-64 ans et que ce taux atteint 75,3 % aux Pays-Bas, la France peine à atteindre 60,4 %.

Taux d'emploi des 55-64 ans depuis 2003 dans plusieurs pays de l'OCDE

Source : commission des finances, données Eurostat et OCDE

Or, la faiblesse du taux d'emploi dans une économie donnée tend à limiter sa capacité à produire de la richesse. La France, dont le système de retraite par répartition est dépendant à la croissance, ne peut par conséquent se satisfaire d'un taux d'emploi des seniors qui soit réduit.

B. LES CAUSES DE CE FAIBLE TAUX D'EMPLOI SONT NOMBREUSES

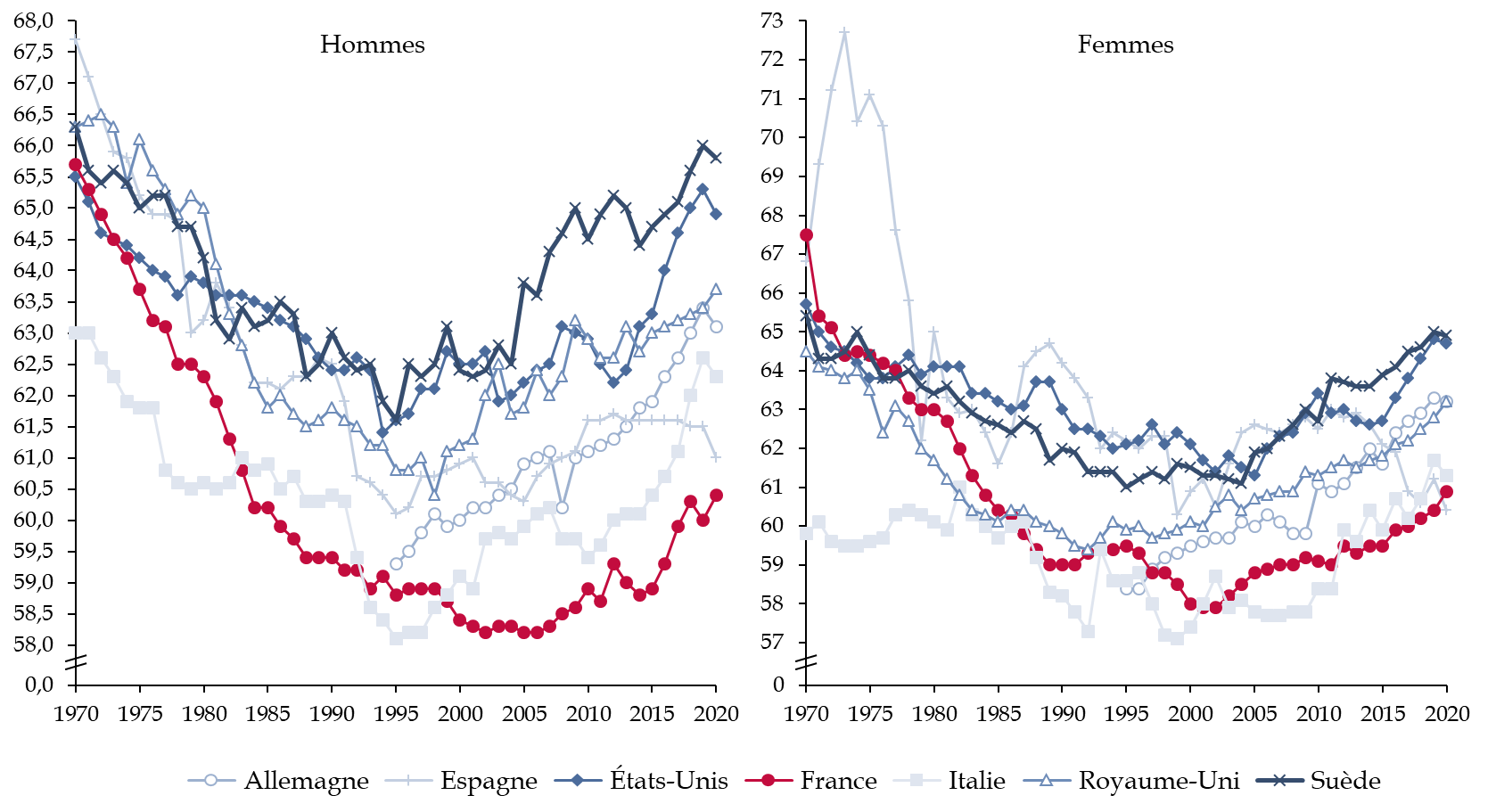

Par rapport aux autres pays de l'OCDE qui ont pourtant connu le même choc démographique, la France se distingue par des réformes des retraites plus prudentes et moins rapides que les autres. De 1970 au milieu des années 1990, l'ensemble des pays de l'OCDE réduisent l'âge moyen de départ en retraite de leurs citoyens, le reflux avec la baisse de la croissance et le retournement démographique s'est opéré plus tôt dans les pays autres que la France.

Âge moyen de départ en retraite

dans plusieurs pays de l'OCDE de 1975 à 2020

Source : commission des finances, données OCDE

La France se distingue par un retard d'une dizaine d'années dans le début de relèvement de l'âge moyen de départ en retraite. Alors que le point bas est atteint dans les autres pays de l'OCDE en 1995, il ne survient en France qu'en 2005. Or, l'âge de départ est le premier des facteurs pour accroître le taux d'emploi des seniors.

La France peine, en outre, à donner la place dans son marché du travail à des emplois à temps partiel ou à moins grande valeur ajoutée. Or, ce sont précisément ces postes que recherchent les seniors.

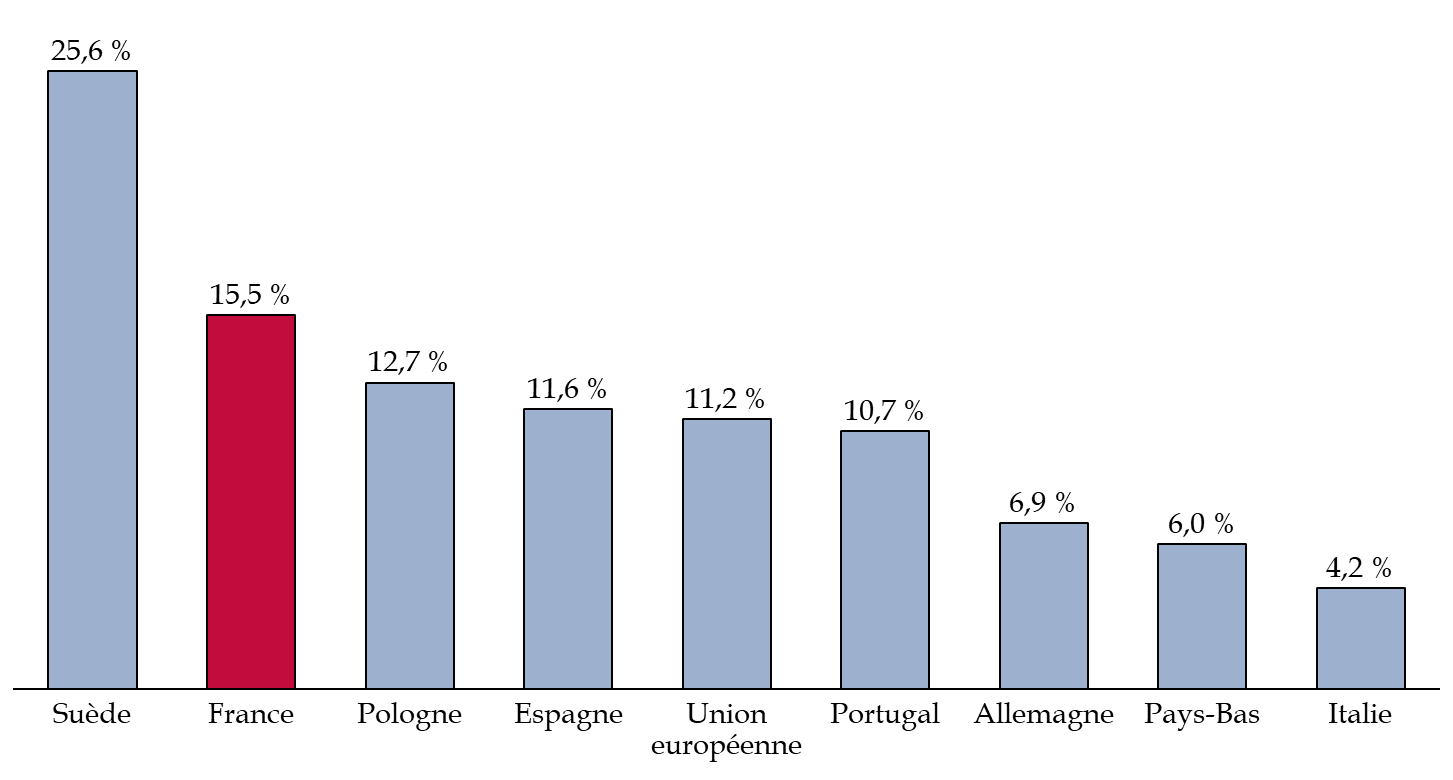

Évolution en fonction de l'âge et de la situation d'emploi précédant le chômage de la part d'allocataires déclarant chercher dans leur prochain emploi au moins deux des trois critères suivants : proximité, temps partiel ou durée limitée

Source : commission des finances, données Unédic et MiDAS

Le désir de travailler proche de chez soi et pour une durée moindre s'accroît à mesure que se rapproche la retraite : le développement de solutions de travail à temps partiel, dans des métiers à moins haute valeur ajoutée, pourrait ainsi favoriser le maintien en emploi des seniors.

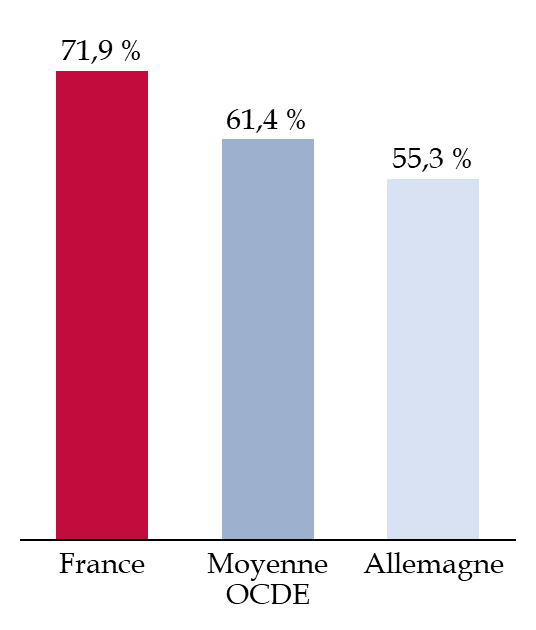

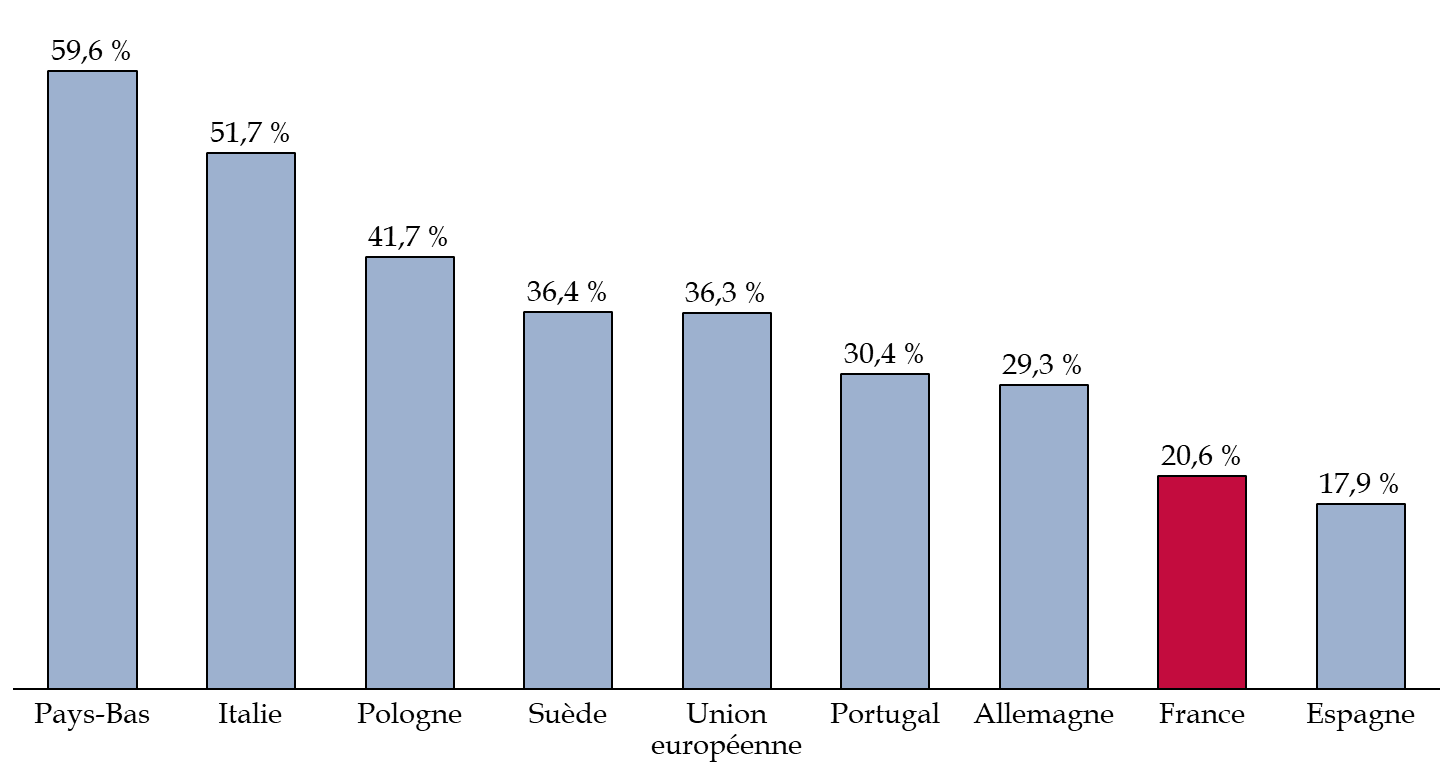

Enfin, le taux de remplacement, c'est-à-dire le rapport entre les droits à la retraite perçus par rapport au salaire net précédant l'entrée en retraite, est plus élevé en France qu'en Allemagne par exemple. Cela pousse les seniors à quitter plus facilement le marché du travail.

Un nouveau retraité en Allemagne gagne en moyenne 55,3 % de son salaire précédent, un Français près de 71,9 % : l'arbitrage en faveur de l'emploi est ainsi plus évident outre-Rhin.

II. LA HAUSSE DU TAUX D'EMPLOI DES SENIORS AURAIT UNE INCIDENCE TRÈS POSITIVE SUR LE SOLDE DU SYSTÈME DE RETRAITE

A. PLUSIEURS CHIFFRAGES EXISTENT, SELON DES MÉTHODOLOGIES DIFFÉRENTES, QUI PERMETTENT D'APPROXIMER LE GAIN POTENTIEL D'UNE HAUSSE DU TAUX D'EMPLOI

Trois chiffrages ont été transmis à la rapporteure, permettant d'évaluer le bénéfice brut potentiel, pour le solde des finances publiques ou du système de retraites, de diverses hausses du taux d'emploi.

Tableau récapitulatif des chiffrages

proposés

à la suite des demandes de la

rapporteure

|

Organisme |

COR1(*) |

Chaire TDTE2(*) |

DGT3(*) |

|

Hausse du taux d'emploi retenue |

14 points pour l'ensemble de la population |

10 points pour les 60-64 ans |

3,6 points pour l'ensemble de la population dont 16,4 points pour les 60-64 ans |

|

Gain estimé et solde étudié |

124,8 milliards d'euros pour l'ensemble des finances publiques |

9,7 milliards d'euros pour le système de retraites |

9 milliards d'euros pour le système de retraites |

|

Hypothèse de hausse du taux d'emploi |

Alignement avec les Pays-Bas |

Hausse théorique de 10 points de l'emploi des 60-64 ans |

Alignement avec l'Allemagne |

|

Prise en compte des divergences de temps de travail |

Non |

- |

Oui |

|

Hypothèses de productivité des seniors |

50% de la productivité moyenne |

Rémunération au salaire moyen |

Création d'emplois à temps plein ; baisse globale de la productivité induite par la hausse de l'emploi4(*). |

Source : commission des finances, d'après les travaux du COR, de la chaire TDTE et de la DGT

L'ensemble de ces chiffrages sont à prendre avec précaution car ils reposent tous sur des hypothèses fortes, notamment sur la qualité des emplois créés, la productivité des nouveaux entrants sur le marché du travail et leur exposition aux risques sociaux.

B. POUR AUTANT, LA MODÉLISATION DU BÉNÉFICE NET DE LA HAUSSE DE L'EMPLOI DES SENIORS MONTRE QU'ELLE NE SUFFIT PAS À COMBLER LE DÉFICIT DU SYSTÈME DE RETRAITE

En supposant que l'ensemble des personnes ni en emploi ni en retraite (NER) qui ne sont pas au chômage et sont en bonne santé - soit environ 589 000 personnes d'après l'INSEE - reviennent en emploi, les recettes supplémentaires atteignent 11,7 milliards d'euros, selon la méthodologie du COR. En comptant 10 000 euros de coût par emploi créé, ce qui correspondrait à une politique de l'emploi très efficiente, le gain net pour les finances publiques serait de 5,8 milliards d'euros.

|

Recettes supplémentaires pour les finances publiques |

Coût des politiques de l'emploi |

Résultat net d'une hausse de 6,9 points de l'emploi des 55-64 ans |

|

||

Source : commission des finances, données INSEE 2023, méthodologie COR

Cette estimation a certes pour limite la nature approximative de la méthode retenue et des données qui permettent d'y parvenir. Pour autant, elle permet à la fois de constater l'incidence positive de la hausse de l'emploi sur notre système de retraite et le fait qu'elle ne permet pour autant pas à elle seule de combler le déficit estimé à 30 milliards d'euros en 2045 par la Cour des comptes.

III. LA SAUVEGARDE DU SYSTÈME DE RETRAITE FRANÇAIS PASSE PAR PLUSIEURS LEVIERS QU'IL CONVIENT D'ACTIONNER ENSEMBLE

A. SOUTENIR LA HAUSSE DU TAUX D'EMPLOI DES SENIORS

1. Encourager la formation des seniors et développer des emplois adaptés

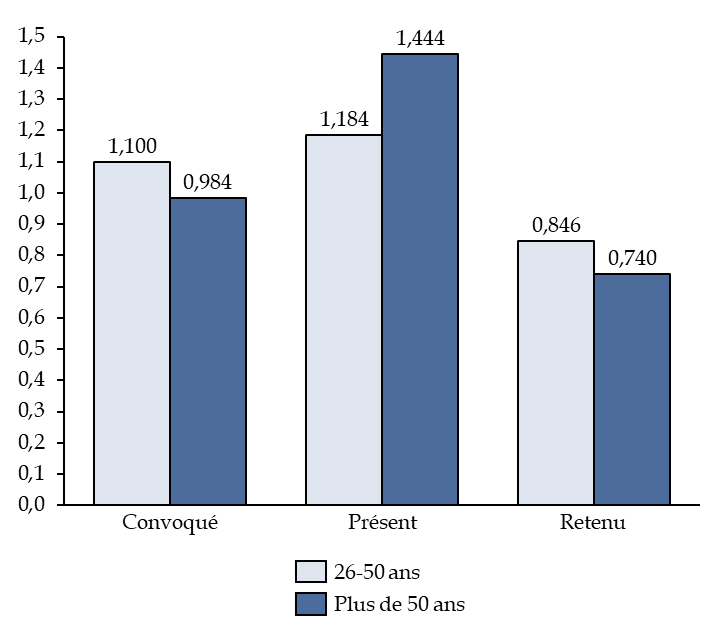

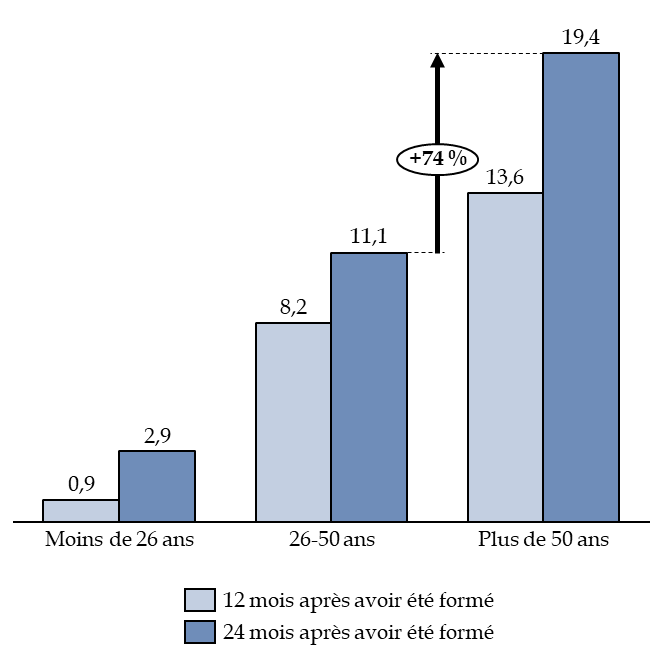

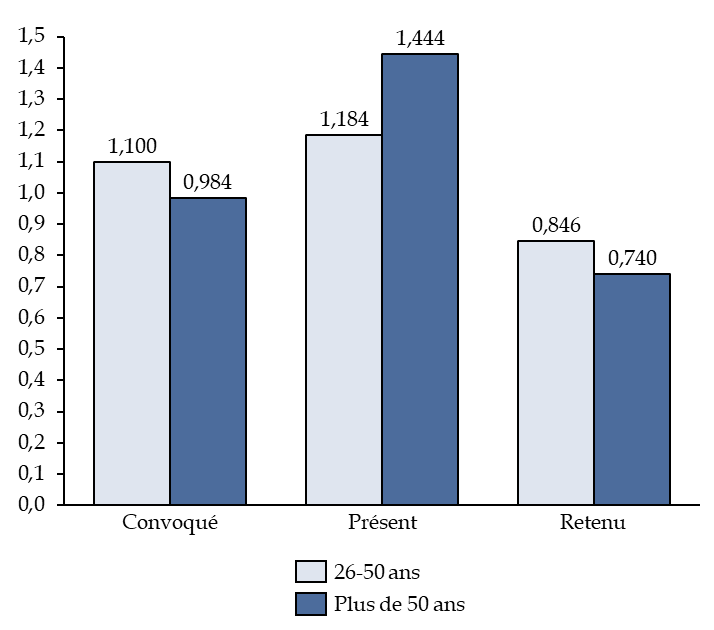

La DARES montre que l'effet de la formation sur le retour à l'emploi est d'autant plus élevé que l'âge avance : ainsi, pour les plus de 50 ans, avoir suivi une formation a un effet 1,75 fois plus important au bout de 24 mois que pour la catégorie des 26-50 ans. Or, ces plus de 50 ans souffrent d'une forme de discrimination à l'entrée en formation.

Probabilité d'être convoqué,

présent ou retenu à une formation

en fonction de

l'âge

Source : commission des finances, données Cap Métiers : rapport du Comité scientifique de l'évaluation du Plan d'investissement dans les compétences (PIC)

Il convient donc d'encourager la formation des actifs les plus âgés, pivot de leur maintien ou de leur retour en emploi. Cela irait de pair avec la mise en place de postes qui conviennent aux besoins des seniors.

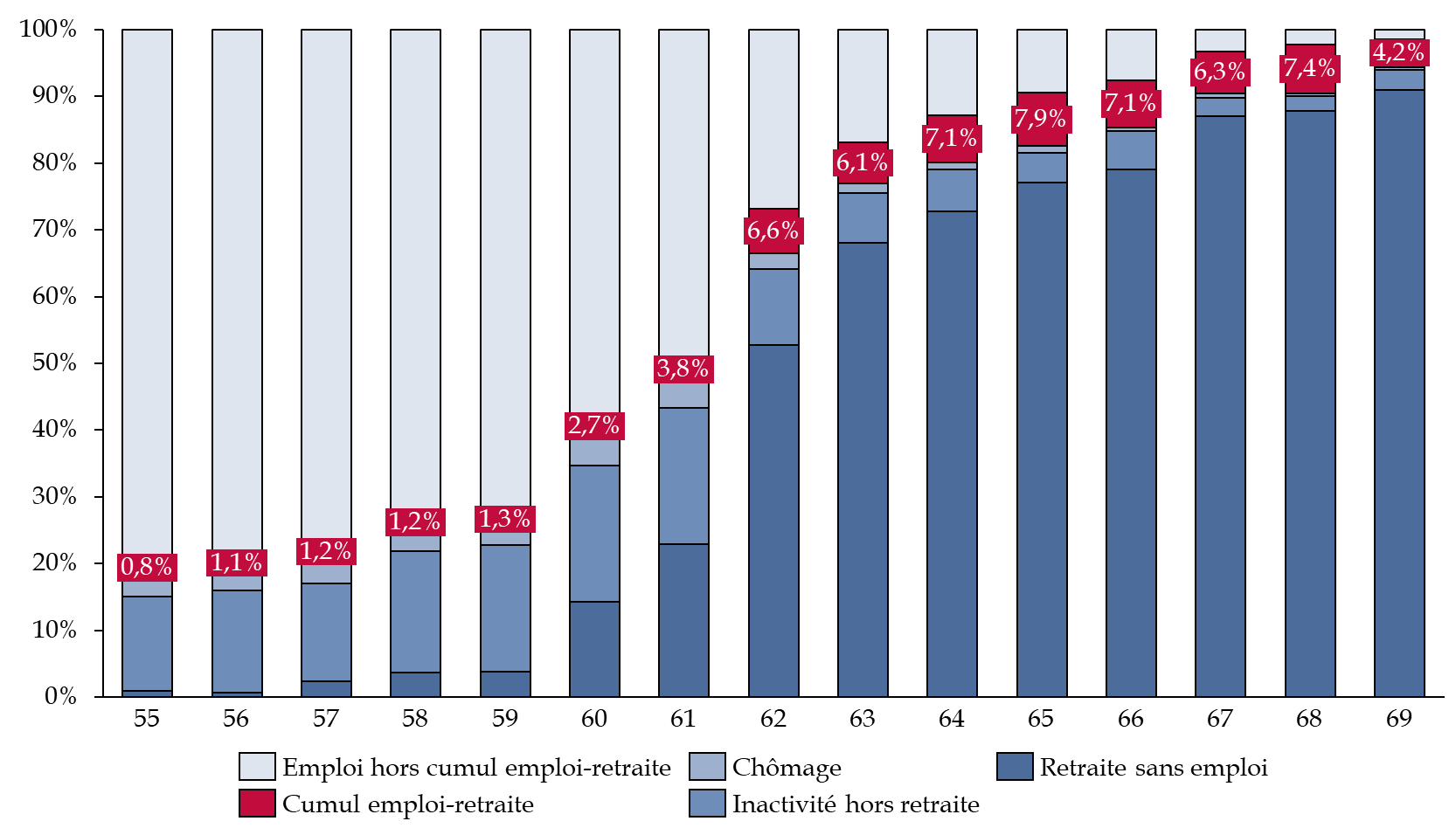

2. Développer la culture du maintien en emploi et l'aménagement des fins de carrière

L'avènement d'une culture de la retraite progressive, qui permet d'allonger le temps passé en emploi et de favoriser la transition vers la retraite, est possible car ce dispositif, depuis la réforme de 2023, est accessible à tous les actifs. Néanmoins, son utilisation est encore bien trop faible : pour une génération donnée, c'est à 65 ans que les Français y ont le plus recours, mais pour seulement 7,9 % de la classe d'âge.

Situation des seniors sur le marché du travail en 2023 en fonction de l'âge

Source : commission des finances, données INSEE

Le projet de loi qui doit transposer l'accord national interprofessionnel (ANI) d'avril 2024 en faveur de l'emploi des seniors présenté le 7 mai 2025 en Conseil des ministres pourra permettre une telle avancée en prévoyant un nouveau thème de négociations obligatoires dans les branches : « le maintien dans l'emploi [des seniors] et l'aménagement des fins de carrière, en particulier les modalités d'accompagnement à la retraite progressive ou au temps partiel ».

B. PÉRENNISER LE SYSTÈME DE RETRAITE FRANÇAIS PAR RÉPARTITION

1. Pour un retour d'une natalité suffisante permettant d'équilibrer le système

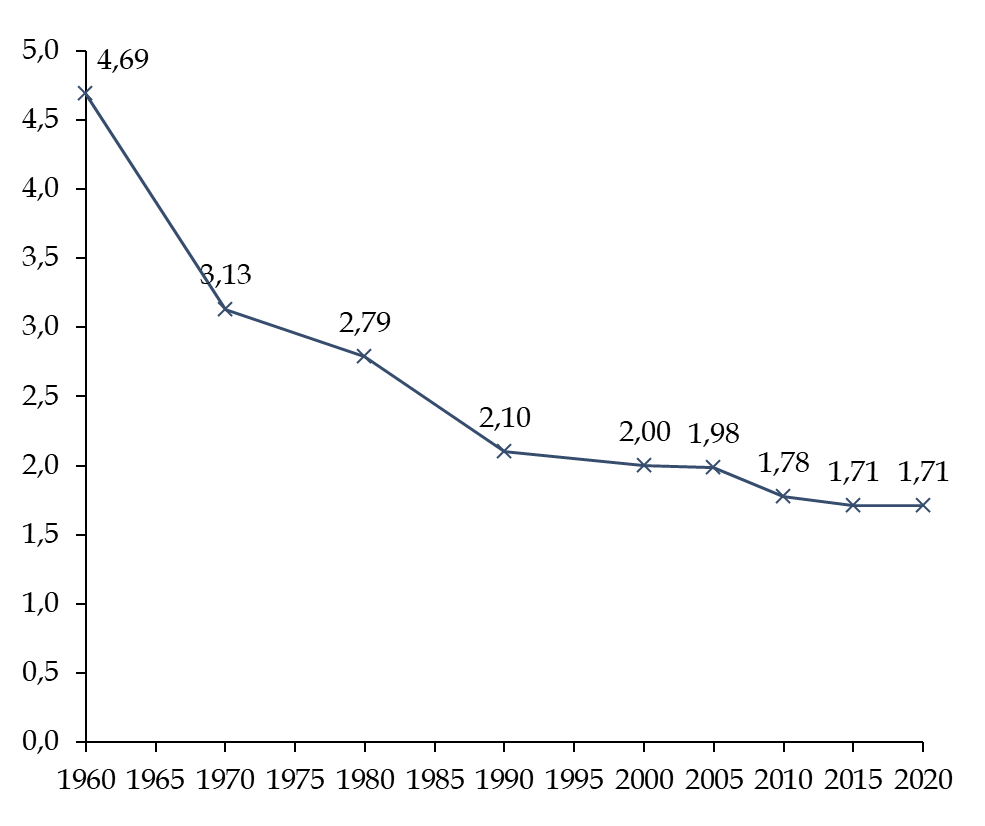

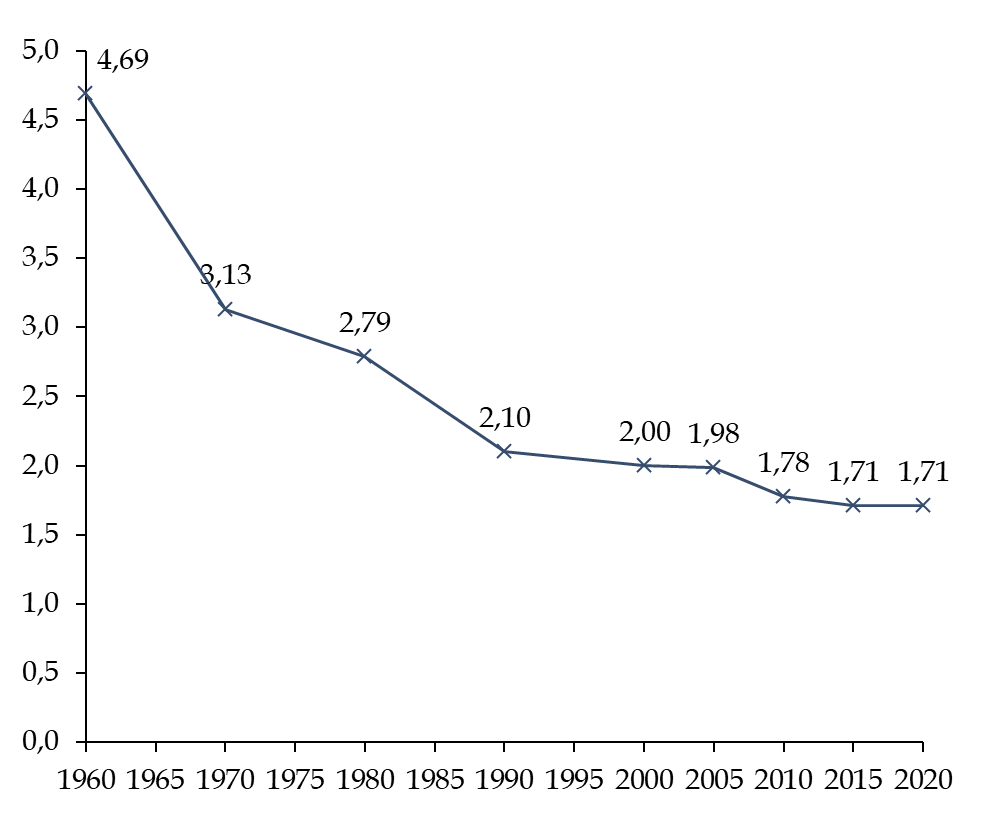

Le rapport démographique entre les actifs cotisants et les retraités s'est très largement dégradé sous l'effet, notamment, de la réduction du taux de fécondité en France et de l'allongement de la durée de vie.

Rapport démographique entre les cotisants

et les retraités

tous régimes de retraite

confondus

Source : Commission des finances, données direction de la sécurité sociale et INSEE

La recherche d'une reprise de la natalité serait non seulement bénéfique pour le système de retraites, mais surtout le signe d'une société tournée vers l'avenir. Par tous moyens, il convient de chercher à encourager ce retour de la natalité.

2. La nécessité de préserver l'équité intergénérationnelle

Le maintien de l'équité intergénérationnelle assure l'adhésion au système par répartition. Il est préférable, ainsi, de ne pas accentuer la baisse déjà prévue par le COR du niveau de vie relatif des retraités. En effet, ceux qui en pâtiraient ne seraient pas les retraités actuels mais bien les actifs d'aujourd'hui. En outre, en vue de financer le grand âge et la dépendance, il convient de maintenir un niveau de vie suffisant pour les retraités à venir.

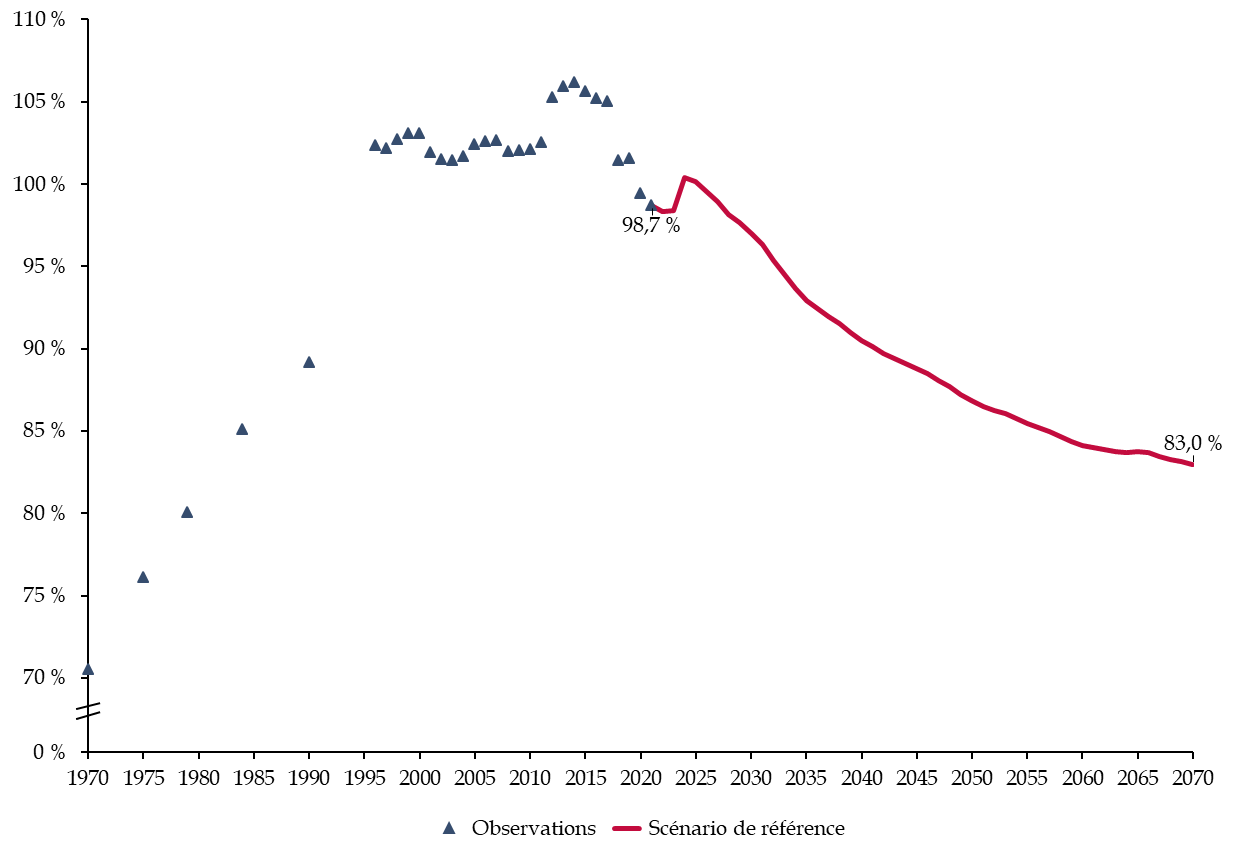

A paramètres inchangés, le niveau de vie moyen des retraités par rapport à l'ensemble de la population est d'ailleurs déjà voué, selon le COR, à revenir d'ici 2070 à son niveau de 1985, soit environ 85 %.

3. Recréer un fonds de réserve capable de garantir la pérennité du système face aux chocs économiques et démographiques

Par essence, les systèmes de retraite par répartition sont très sensibles aux évolutions démographiques, mais aussi aux évolutions de la croissance et de la productivité.

Pour amortir les évolutions néfastes pour solde du système, notamment lorsque la natalité, la croissance ou la productivité sont faibles, l'existence d'un fonds de réserve est indispensable.

Il est donc nécessaire de redonner au Fonds de réserve des retraites (FRR) sa mission initiale et préserver ses ressources au lieu de les affecter au remboursement de la dette sociale : entre 2025 et 2033, le FRR doit verser 1,45 milliard d'euros par an à la Caisse d'amortissement de la dette sociale (CADES).

LISTE DES RECOMMANDATIONS

Recommandation n°1 : Simplifier la lecture et accroître la cohérence du financement des organismes de protection sociale pour renforcer l'adhésion au système par répartition (Direction de la sécurité sociale et Direction de la législation fiscale).

Recommandation n°2 : Réabonder le Fonds de réserve des retraites en lui redonnant sa mission originelle d'amortisseur des chocs démographiques et économiques (Gouvernement).

Recommandation n°3 : Encourager par tous moyens une politique de soutien à la natalité pour favoriser, à long terme, un redressement du rapport démographique entre les actifs et les retraités (Gouvernement).

Recommandation n°4 : Développer l'investissement dans les compétences des seniors et dans la formation à partir de 50 ans, pour maintenir l'employabilité des salariés les plus âgés (Direction générale du travail et Direction générale de l'administration et de la fonction publique).

Recommandation n°5 : Encourager le développement d'une culture du travail des seniors, par la création d'emplois adaptés, notamment à temps partiel, qui répondent aux motivations de cette population (Gouvernement).

I. L'ANALYSE DU TAUX D'EMPLOI DES SENIORS FAIT RESSORTIR UNE SPÉCIFICITÉ FRANÇAISE QUI PÉNALISE L'ÉQUILIBRE FINANCIER DU SYSTÈME DE RETRAITE

A. LE NIVEAU DU TAUX D'EMPLOI DES SENIORS A UNE INCIDENCE DÉTERMINANTE SUR LE SYSTÈME DE RETRAITE ET SON ÉQUILIBRE

1. Les variations du taux d'emploi ont des effets puissants sur l'économie et sur les finances publiques

Le taux d'emploi correspond au rapport entre le nombre de personnes en emploi et la population totale. Comme l'indique l'Institut national de la statistique et des études économiques (INSEE), il peut être calculé pour une sous-catégorie de la population donnée comme par exemple une tranche d'âge, les habitants d'une région, ou encore les titulaires d'un certain type de diplôme.

Cette notion permet d'évaluer, pour une économie donnée, sa capacité à mettre à contribution sa main d'oeuvre au service de la production de richesses. Plus encore que le taux de chômage, il permet de mesurer l'état d'engagement et de participation de la population dans l'activité productive.

En effet, le taux de chômage5(*) mesure le rapport entre le nombre de chômeurs et le nombre de personnes actives - c'est-à-dire soit en emploi soit au chômage. Le taux d'emploi, en revanche, prend pour dénominateur la population totale, ce qui permet d'avoir une vision plus englobante de la mobilisation de la main d'oeuvre en vue de la production de richesse.

Où :

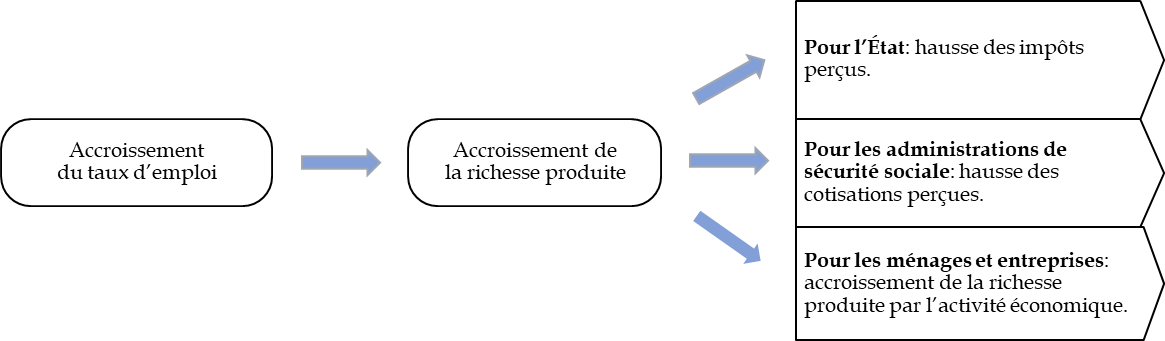

Il apparaît que le maintien du taux d'emploi à un niveau élevé est bénéfique pour l'économie car il participe à accroître la croissance du produit intérieur brut (PIB). En effet, de façon arithmétique, l'accroissement du nombre de personnes en emploi a pour effet d'accroître l'activité économique, ce qui entraîne une augmentation de la valeur des cotisations sociales des impôts dont est bénéficiaire l'État. Ceci permet, en fin de comptes, de favoriser le financement des services publics et la protection sociale.

Schéma simplifié des implications d'une hausse du taux d'emploi

Source : commission des finances

Il apparaît ainsi que, pour des économies comparables, un taux d'emploi plus élevé a pour incidence une plus grande création de richesse qui bénéficie autant aux entreprises et aux ménages qu'aux administrations publiques. Le fonctionnement d'un système de protection sociale de qualité et doté de moyens suffisants dépend par conséquent, pour une partie, de la capacité de l'État à favoriser un taux d'emploi élevé.

2. La dépendance du système de retraite français à la croissance plaide pour encourager un taux d'emploi des seniors élevé

Plusieurs travaux l'ont déjà démontré, le système de retraite français est actuellement fortement lié aux hypothèses de croissance à moyen terme.

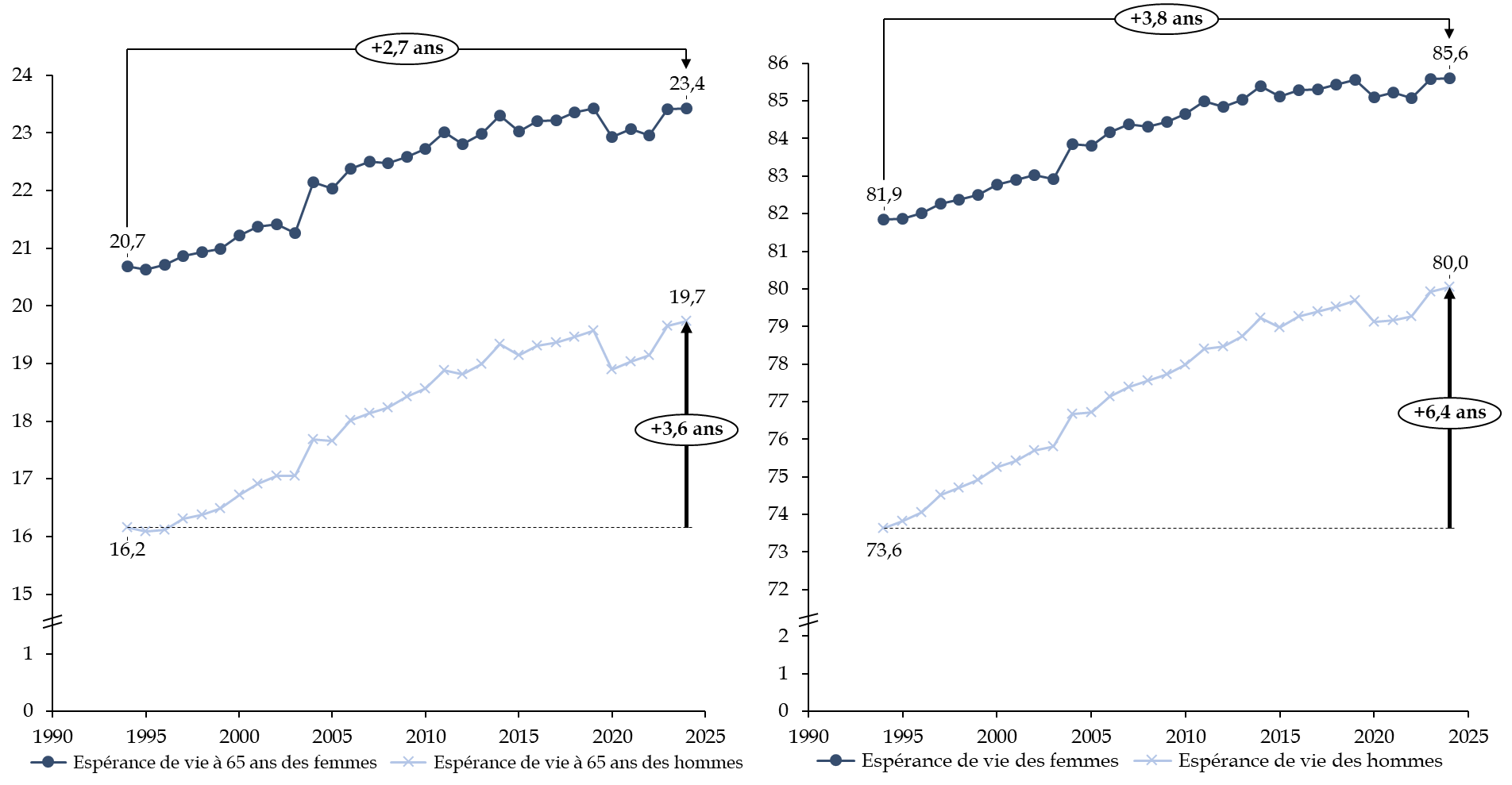

En effet, dès 2013, le rapport de la Commission pour l'avenir des retraites6(*) montre comment la foi en la croissance économique qui a irrigué la pensée des décideurs au cours des « Trente Glorieuses » a accru la vulnérabilité du système de retraite à la capacité de l'économie française à accroître la richesse qu'elle produit.

Le rapport montre bien que l'amélioration des règles de calcul des pensions du régime général et des régimes de base des non-salariés à partir des années 1970, poursuivie jusqu'au début des années 1990 dans les régimes complémentaires, a eu lieu en se fondant sur l'idée que la croissance permettrait de faire face aux dépenses nouvelles. Ce mouvement de hausse des droits à la retraite, s'il avait anticipé la problématique de l'arrivée en retraite de la génération du baby-boom, avait certainement minimisé l'incidence qu'aurait l'allongement conséquent de l'espérance de vie.

Évolution de l'espérance de vie en

France à la naissance

et à 65 ans par sexe

Source : commission des finances, données INSEE

Aujourd'hui, le haut niveau de prestations de retraites à verser et l'indexation des pensions sur l'inflation7(*) - et non pas sur l'évolution des salaires - rendent le système particulièrement sensible à la croissance, comme le montre précisément une note plus récente de France Stratégie8(*). Cette particularité française renforce l'exposition de l'équilibre du solde des retraite à la hausse de la production. Il s'ajoute au lien ontologique qui existe entre les hypothèses de croissance qui ont un impact sur l'équilibre prévisionnel du système de retraite dans tous les pays européens : le niveau des recettes est fortement lié à l'évolution de la masse salariale et donc de la richesse nationale.

La hausse du taux d'emploi permettant d'élever la production, il convient dès lors de l'encourager.

En France, en particulier, deux tranches d'âges se distinguent par des taux d'emploi particulièrement réduits : les jeunes et les seniors.

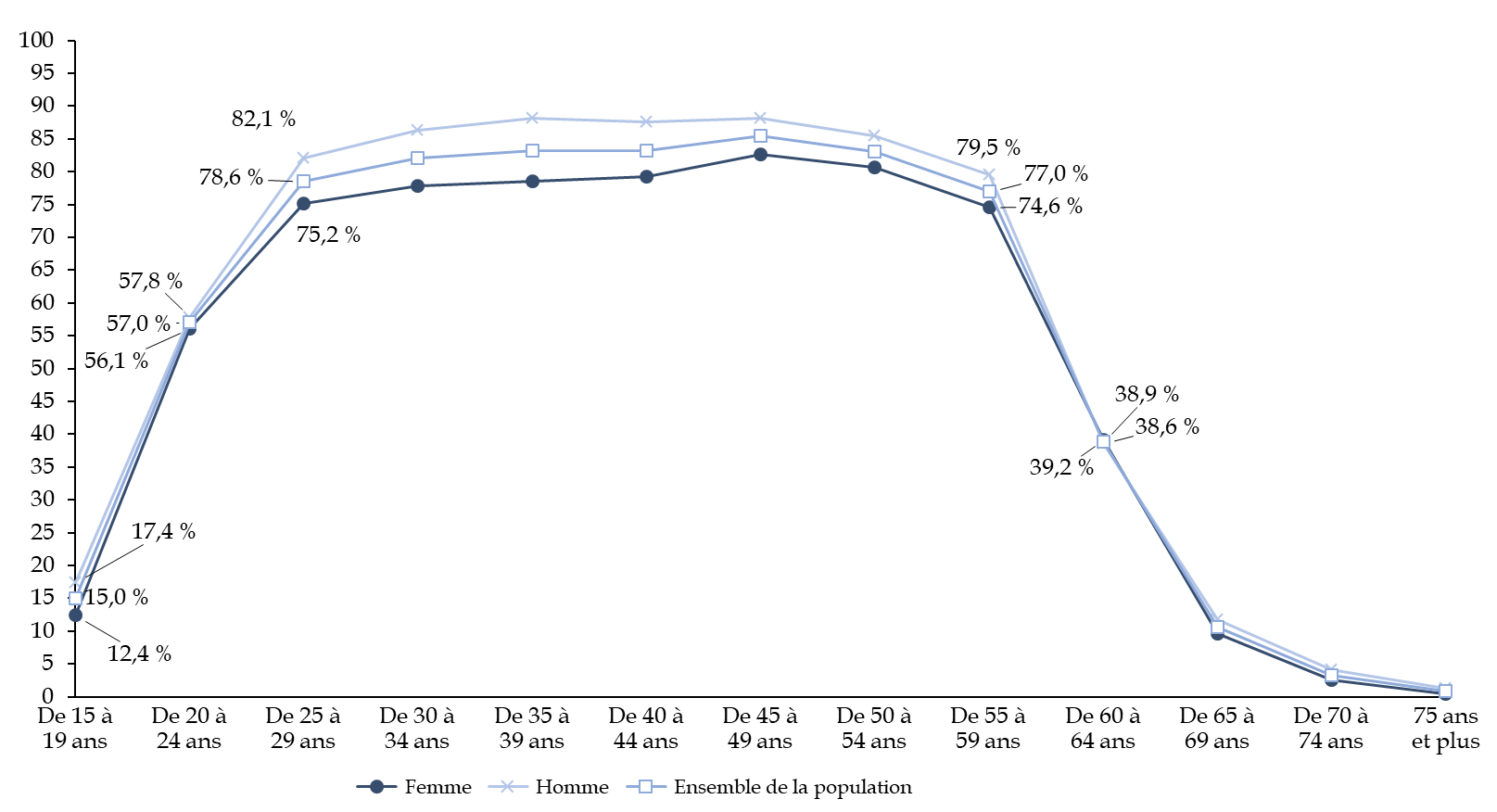

Taux d'emploi en France par tranche d'âge quinquennale en 2023

Source : commission des finances, données INSEE

On constate une stabilité du taux d'emploi entre 25 et 59 ans, qui se maintient autour de 78 % sur l'ensemble de la population. Les gains potentiels de mise en emploi des personnes sont plus réduits à ces âges.

Avant 25 ans, l'allongement de la durée d'étude ainsi que les difficultés des jeunes à s'intégrer dans le marché du travail peuvent expliquer le faible taux d'emploi. Il est notable qu'entre 20 et 24 ans, le delta entre les taux d'emploi des hommes - 57,8 % - et des femmes - 56,1 % - atteint un point bas : la moindre participation des femmes au marché du travail, en lien notamment avec l'effet de la maternité, se dessine plus tardivement.

Cependant, le constat le plus évident est l'effondrement du taux d'emploi des personnes entre 55 et 64 ans, qui passe pour l'ensemble de la population de 77 % à 38,6 %, soit une baisse de 38,4 points. Cette baisse massive et soudaine a plusieurs origines :

- d'abord, le départ en retraite des personnes qui atteignent l'âge légal ;

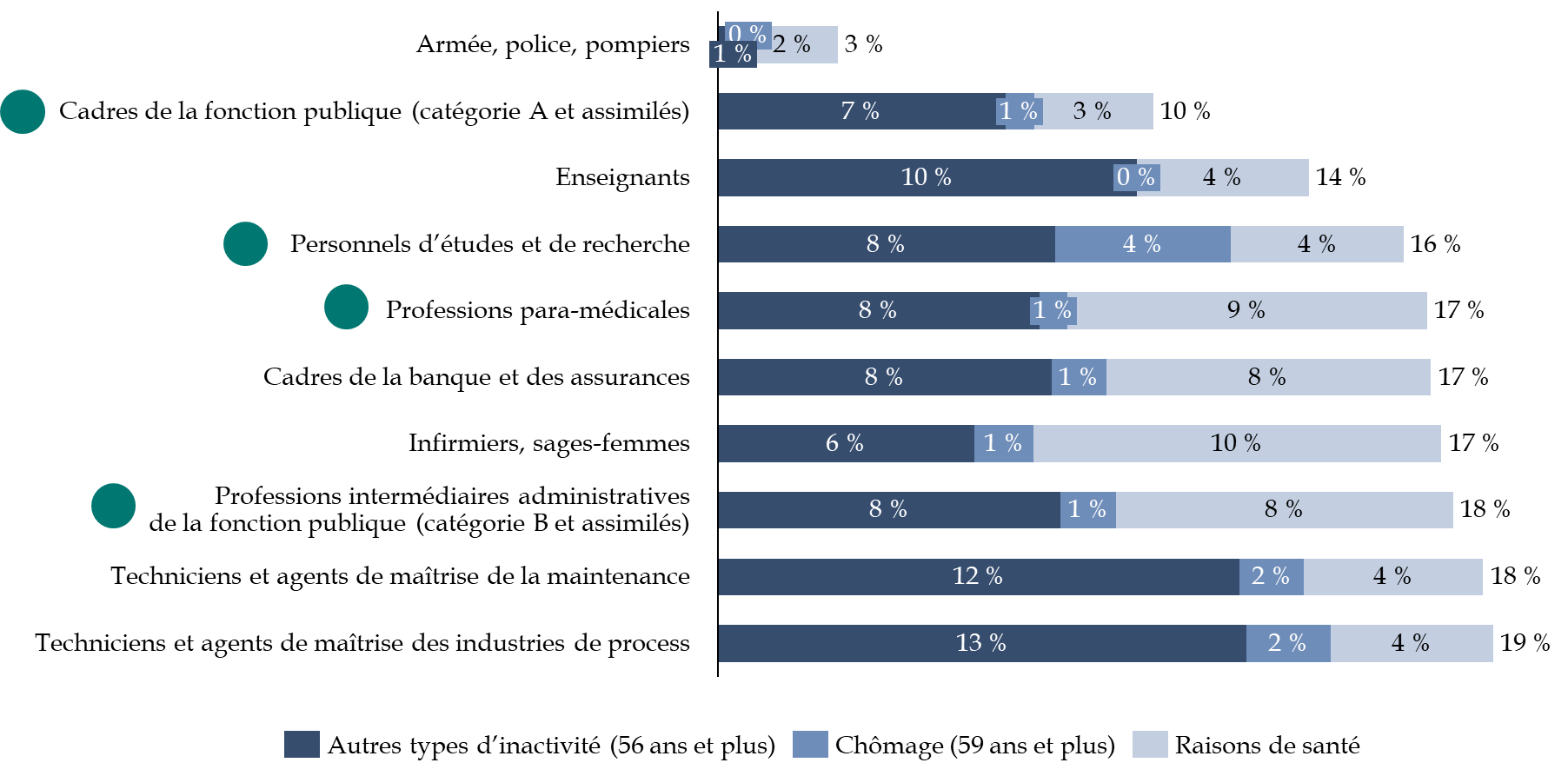

- ensuite, le développement de la catégorie des personnes ni en emploi ni en retraite (NER). Cette catégorie regroupe les seniors au chômage, ceux qui sont inactifs pour des raisons de santé ou de handicap ainsi que les personnes qui pourraient travailler mais ne cherchent pas à le faire, pour diverses raisons.

D'après l'INSEE9(*), en France, le nombre de NER qui ne sont ni au chômage ni sortis du marché du travail pour des raisons de santé s'élève, entre 60 et 64 ans, à environ 323 000 personnes. Il s'agit, par conséquent, d'autant de personnes en bonne santé qui pourraient rester au travail et permettraient ainsi d'accroître le taux d'emploi en France.

Si l'on compare la France avec ses partenaires européens, le décrochage du taux d'emploi des seniors, entre 55 et 64 ans, est encore plus visible.

Dans la mesure où le maintien en emploi de personnes dans cette tranche d'âge est porté par la réforme de 2023, notamment grâce à l'élargissement de la retraite progressive aux fonctionnaires, au corps enseignant, aux agents des régimes spéciaux et aux professions libérales, il convient de saluer la prise en compte de cette problématique par le gouvernement. Néanmoins, la hausse du taux d'emploi des seniors peut encore être recherchée et les personnes mobilisables sont suffisamment nombreuses pour avoir un effet potentiel important.

Les travaux de la rapporteure spéciale cherchent ainsi à mesurer l'effet que pourrait avoir sur le solde du système de retraite l'accroissement du taux d'emploi des seniors.

B. LA FRANCE SE DISTINGUE PAR UN TAUX D'EMPLOI DES SENIORS RELATIVEMENT FAIBLE PAR RAPPORT AUX ÉCONOMIES VOISINES COMPARABLES

1. Les comparaisons internationales font ressortir la particularité française

Au sein de l'Organisation de coopération et de développement économiques (OCDE), la France apparaît comme un pays dans lequel le taux d'emploi des seniors est particulièrement faible. En effet, alors que l'Allemagne emploie en 2024 75,2 % de ses 55-64 ans et que ce taux atteint 75,3 % aux Pays-Bas, la France peine à atteindre 60,4 %.

Taux d'emploi des 55-64 ans dans plusieurs pays de l'OCDE en 2024

Source : commission des finances, données OCDE

Le taux d'emploi des seniors en France est en outre en deçà de la moyenne des pays de l'OCDE et de celle des pays de l'Union européenne (UE). Cette spécificité provient d'une structure du marché du travail plus rigide en France que dans d'autres pays et de réformes des retraites plus prudentes que dans d'autres pays de l'OCDE, notamment sur la question de l'âge de départ en retraite.

Cette analyse est ainsi mise en évidence dans la note10(*) de l'Institut des politiques macroéconomiques et internationales (i-MIP) de mars 2025. De 1970 au milieu des années 1990, l'ensemble des pays de l'OCDE tendent à réduire l'âge moyen de départ en retraite de leurs citoyens. Cela correspond à une sorte d'âge d'or du modèle de protection sociale occidentale, où les gains de croissance et de productivité ainsi que l'accroissement du nombre d'actifs permettent une hausse du niveau de vie et une réduction du temps passé au travail.

Cependant, à partir du milieu des années 1990, le reflux est significatif et, du fait d'un renversement tant des gains de productivité que de croissance et d'une diminution de la natalité, les âges moyens de départ à la retraite repartent à la hausse. Cette bascule est néanmoins différenciée en fonction des pays et la France se distingue par plusieurs spécificités.

Âge moyen de départ en retraite dans plusieurs pays de l'OCDE de 1975 à 2020

Source : commission des finances, données OCDE

La France, comme l'indiquent les économistes de l'i-MIP11(*), se distingue par un retard d'une dizaine d'année dans le début de relèvement de l'âge moyen de départ en retraite. Alors que le point bas est atteint dans les autres pays de l'OCDE en 1995, il ne survient en France qu'en 2005.

En outre, il apparaît que le relèvement de l'âge est non seulement plus lent mais aussi plus faible. Ainsi, la pente montante depuis 2005 forme une parabole inversée plus évasée que dans les autres pays. Ceci est notamment visible pour les hommes : la phase de baisse de l'âge de départ moyen est plus longue et plus pentue que dans les autres pays, celle de hausse plus tardive et plus timide. L'analyse pour les femmes est réplicable quoique moins apparente, du fait de carrières souvent incomplètes.

La conséquence première de cet âge de départ moyen en retraite plus faible en France que dans les autres pays de l'OCDE est le constat d'un taux d'emploi des seniors qui s'est creusé, notamment à partir du début des années 2000. Ainsi, l'écart d'environ 15 points de pourcentage par rapport à l'Allemagne sur le taux d'emploi des seniors s'est creusé particulièrement entre 2000 et 2008. Il est environ stable depuis, en lien avec la hausse progressive de l'âge moyen de départ en retraite en France.

Comme l'indique la direction générale du Trésor dans les réponses données au questionnaire envoyé par la rapporteure, la hausse de l'écart de taux d'emploi des seniors entre la France et l'Allemagne est une des conséquences des réformes du marché du travail outre-Rhin. Sur la période 2005-2012, près de 2,5 millions d'emplois y ont été créés. Ces réformes intégraient notamment la fermeture des options de départ anticipé à la retraite et une baisse des charges sociales patronales, ce qui a favorisé le maintien en emploi de personnes proches de l'âge de la retraite.

Taux d'emploi des 55-64 ans depuis 2003 dans plusieurs pays de l'OCDE

Source : commission des finances, données Eurostat et OCDE

Cette différence structurelle et de long-terme repose sur plusieurs spécificités françaises qui expliquent ce décalage.

2. Plusieurs facteurs expliquent ce décalage français en termes de taux d'emploi des seniors

a) L'âge de départ en retraite est plus bas en France que dans d'autres pays comparables

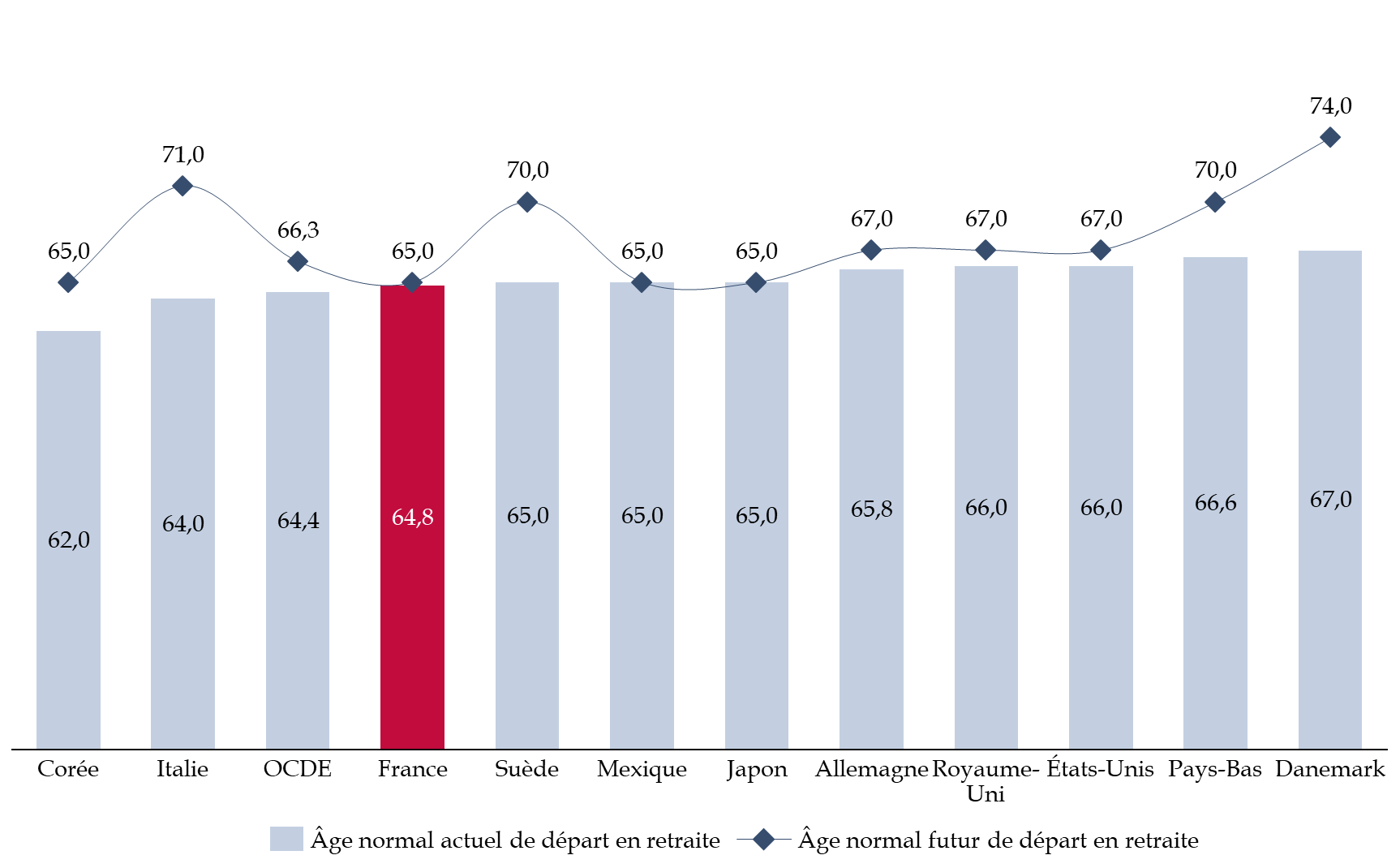

Comme l'indiquait l'analyse dans le temps long développée supra, la France a accru l'âge légal de départ en retraite de façon moins rapide et de façon plus tardive que certains autres pays de l'OCDE. Aujourd'hui, par rapport notamment aux pays comparables en termes économiques ou de démographie, la France apparaît parmi les pays dont l'âge de départ à la retraite est parmi les plus bas.

L'OCDE calcule l'âge normal de la retraite (ANR), c'est-à-dire l'âge d'éligibilité à tous les régimes de retraite combinés sans pénalité, sur la base d'une carrière complète à partir de l'âge de 22 ans. Il ressort, lorsque l'on compare l'ANR des pays similaires à la France, que cette dernière se classe parmi les pays où le départ a lieu le plus tôt : par rapport à l'Allemagne, l'âge normal est par exemple moins élevé d'un an en France.

Âge normal de la retraite actuel et futur, en 2022, dans plusieurs pays de l'OCDE

Source : commission des finances, données OCDE

En outre, il convient de noter que l'âge normal futur de départ en retraite, c'est-à-dire l'âge auquel les personnes entrant aujourd'hui prendront leur retraite du fait de la montée en charge des réformes déjà adoptées, accentue le retard français. Ceci est particulièrement préoccupant au vu de l'effondrement de la natalité12(*), qui pouvait jusqu'à récemment être un argument pour expliquer la lenteur du recul de l'âge.

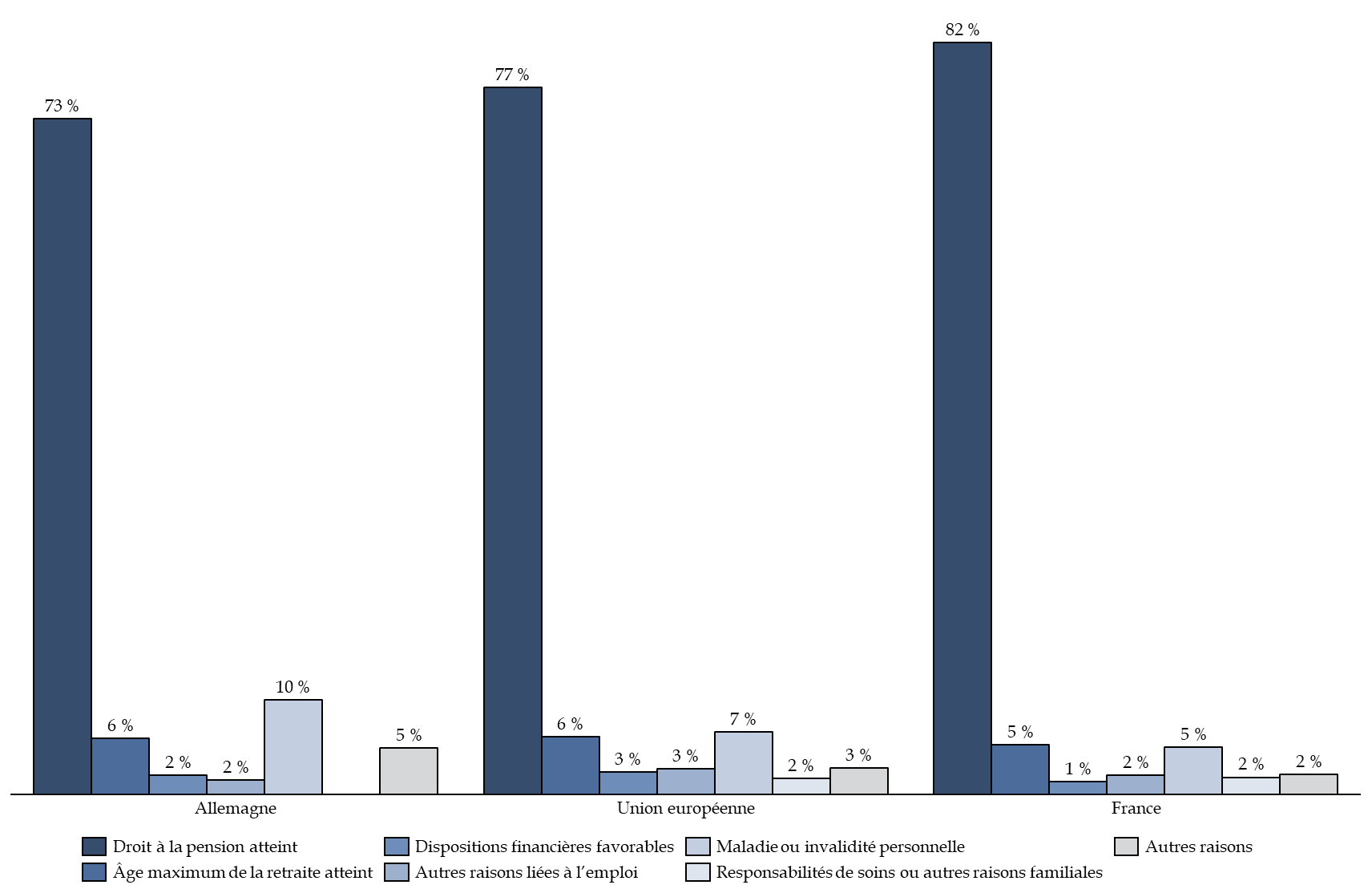

Or, l'un des déterminants principaux de l'âge de départ en retraite, et donc du taux d'emploi des seniors est celui de l'âge de départ. En effet, ce que les économistes appellent « l'effet horizon »13(*) met en évidence un lien direct entre la législation des retraites - en particulier les conditions de départ en fonction de l'âge - et le marché du travail pour les seniors.

L' « effet horizon » est mis en évidence dans l'UE lorsque l'on constate les principaux motifs de départ en retraite. Tant en France qu'en Allemagne que dans l'ensemble de l'UE, le principal motif de départ est l'atteinte des droits à la pension : l'âge légal de départ est donc bien le facteur principal qui détermine l'entrée en retraite. C'est donc aussi lui qui joue le plus mécaniquement sur le taux d'emploi.

Principal motif de départ en retraite en

France, en Allemagne

et dans l'Union européenne

Source : commission des finances, données Eurostat

Le motif de l'atteinte de l'âge est, d'ailleurs, plus élevé en France de 9 points qu'en Allemagne. La France présente en revanche un taux de maladie ou d'invalidité personnelle inférieur à la moyenne européenne - 5 %, contre 7 % au sein de l'Union européenne et 10 % en Allemagne - signe d'un accompagnement de la santé des travailleurs probablement de meilleure qualité.

Des âges de départs différenciés en fonction des régimes permettant d'identifier les potentielles sources de croissance du taux d'emploi

Fruits de l'histoire et de la montée en charge progressive des réformes des retraites, les âges de départ diffèrent selon le régime principal auquel adhèrent les pensionnés au cours de leur carrière.

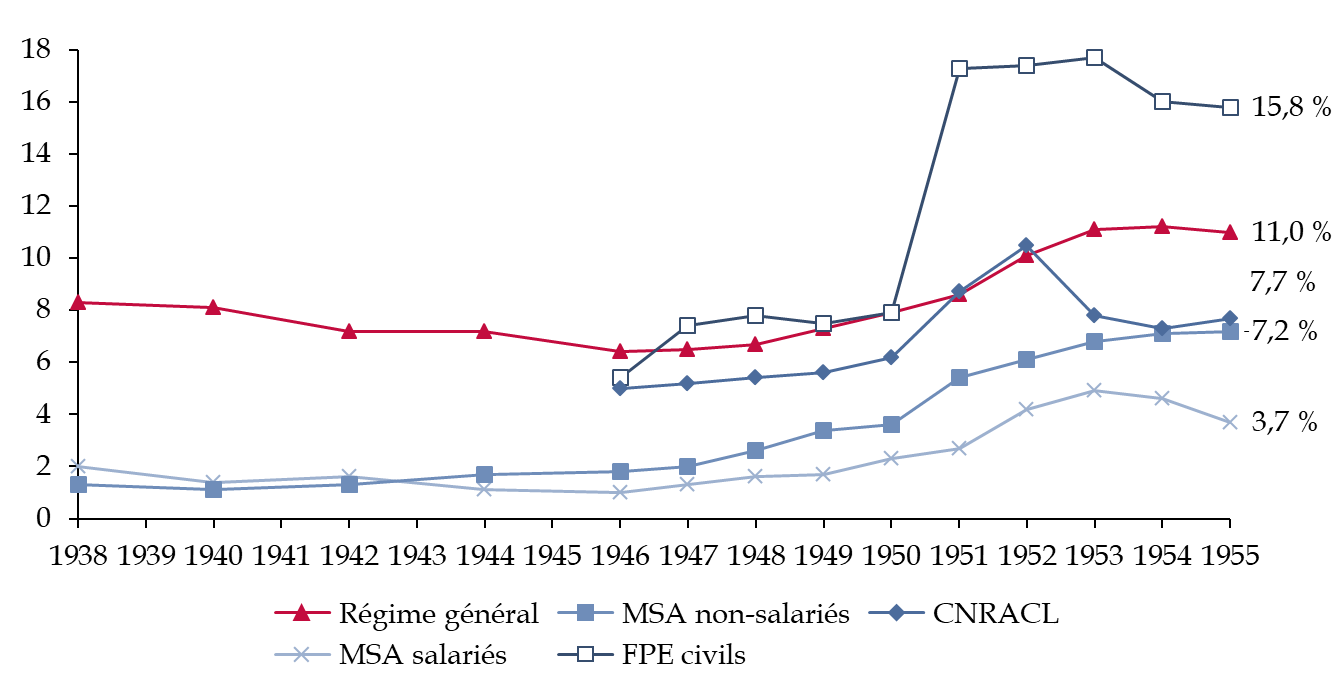

Parmi les retraités - monopensionnés ou polypensionnés - nés en 1953 et résidant en France, génération choisie pour l'exemple par la DREES dans l'étude sur les retraités en 202414(*), on constate ainsi une disparité, notamment entre le régime général et les retraités de la fonction publique.

En moyenne, les assurés du régime général partent un peu plus de 2 ans plus tard que les retraités de la fonction publique. Avec les civils de la fonction publique d'État, l'écart est de deux ans, quand il atteint 2 ans et 2 mois avec les agents de la fonction publique territoriale et hospitalière (CNRACL).

Ce constat tient notamment au fait que certains fonctionnaires ont la possibilité de liquider plus tôt leurs droits au titre de la catégorie active.

Âge de départ à la retraite et

répartition des retraités nés en 1953,

selon le

régime principal

Note : Fonction publique d'État (FPE), Caisse nationale de retraites des agents des collectivités locales (CNRACL), Mutualité sociale agricole (MSA).

Source : commission des finances, données DREES

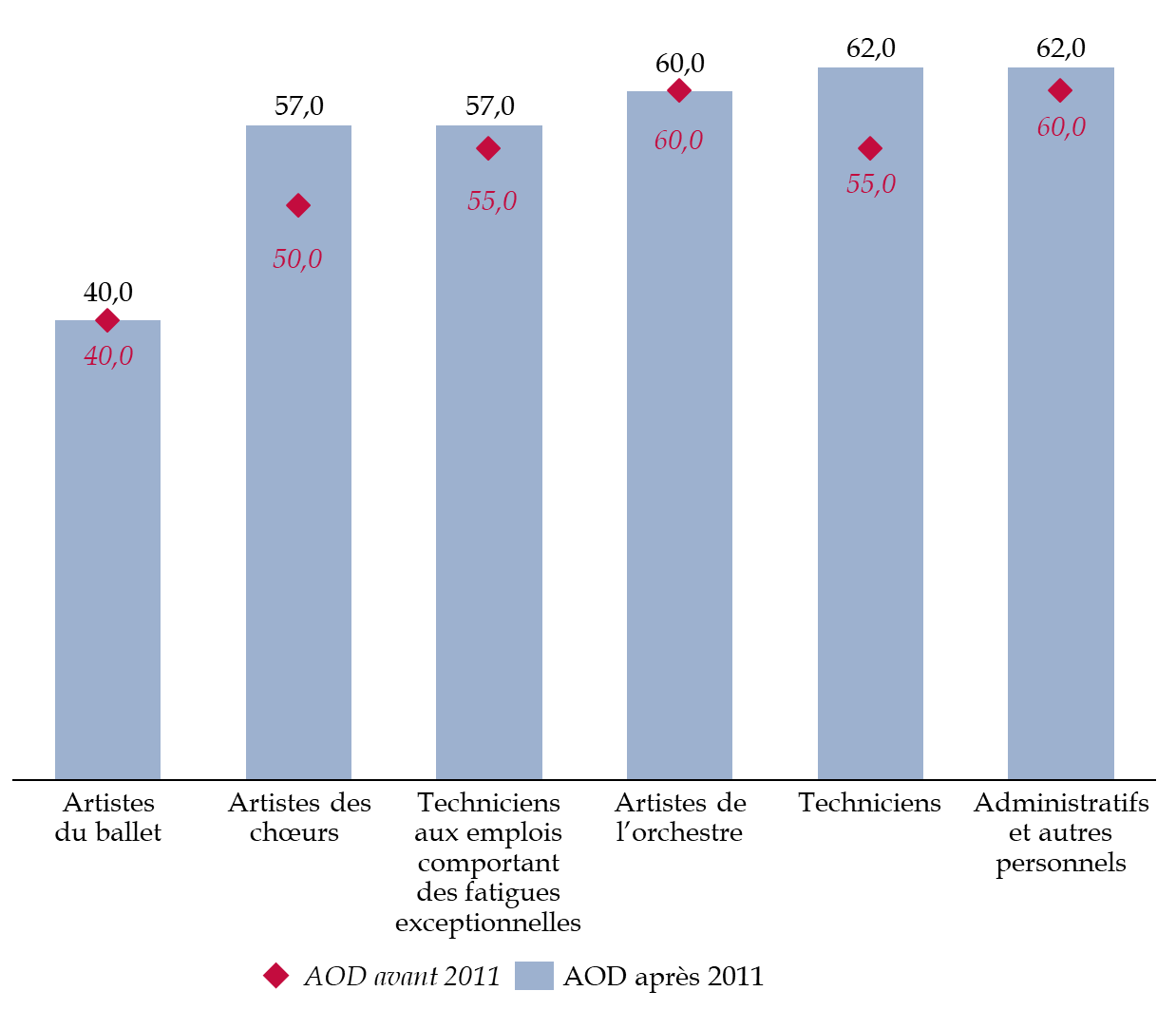

Il apparaît que l'ensemble du secteur public tend à prendre, en analyse brute, sa retraite à un âge moins élevé que le régime général et les autres régimes du secteur privé. Il convient cependant de noter que les effets des réformes des retraites précédentes tendent à accroître l'âge de départ mécaniquement. Ainsi, les artistes des choeurs de l'Opéra de Paris ont vu, en 2011, leur âge d'ouverture des droits (AOD) reculer de 50 à 57 ans. Les personnels administratifs de ce même établissement ont vu l'AOD être décalé à 62 ans lors de cette même réforme.

En outre, il est possible de neutraliser les départs anticipés en fixant conventionnellement à l'AOD - 61 ans et 2 mois pour la génération 1953 - l'âge de départ pour tous les régimes. Ceci permet de savoir si certains d'entre eux sont propices à des départs anticipés à l'approche de l'ouverture des droits.

Les distinctions sont alors très resserrées : l'écart d'âge moyen de départ à la retraite n'est plus que de 1 mois entre le régime général et les fonctionnaires civils de l'État et de 3 mois avec les agents de la fonction publique territoriale et hospitalière.

Ceci montre que l'âge d'ouverture des droits est bien le premier des paramètres qui influence l'âge de départ en retraite.

Source : commission des finances

Comme l'indiquent les réponses des économistes de l'i-MIP sollicités par la rapporteure, tant les seniors que les entreprises doivent fournir un investissement pour demeurer en emploi.

D'une part, les seniors au chômage doivent faire l'effort de rechercher du travail ou de s'investir dans leur emploi pour le conserver.

D'autre part, les entreprises doivent investir dans le recrutement, la formation et l'organisation du travail pour créer des postes de travail qui conviennent aux qualifications et aux aspirations des seniors.

Or, ces efforts ne sont rentables que si la relation d'emploi qui pourrait se créer ou perdurerait dure suffisamment longtemps pour rembourser, grâce à richesse qu'elle crée, les investissements effectués pour que cette relation existe.

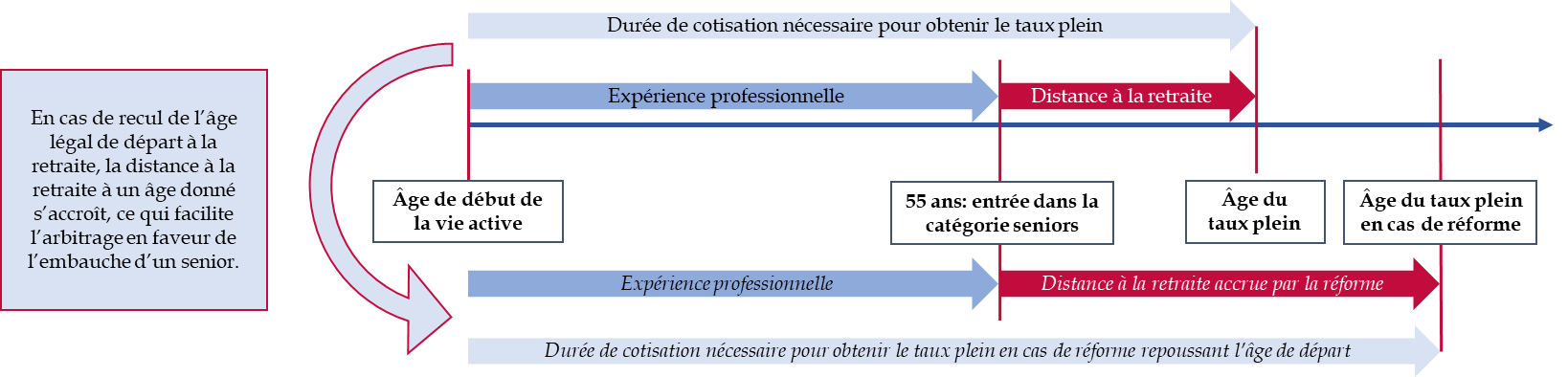

Si cette réflexion s'applique pour l'ensemble des actifs, elle concerne particulièrement les seniors, car leur sortie définitive du marché du travail est par défaut plus proche que celle des actifs de moins de 55 ans. Il en ressort que l'accroissement de l'âge légal de départ à la retraite est le moyen le plus sûr pour accroître le taux d'emploi des seniors.

Représentation schématique de

l'effet des réformes d'âge

sur la distance des seniors

à la retraite et sur leur maintien en emploi

Source : Commission des finances, d'après les réponses au questionnaire envoyé aux économistes de l'i-MIP.

Cependant, l'allongement de l'âge de départ ne résout pas la problématique de maintien en emploi des seniors lorsque la distance à la retraite se retrouve réduite. En France, le recul de l'âge est aujourd'hui un point bloquant de toute négociation. Il convient donc de rechercher des moyens d'accroître l'employabilité pour une distance à la retraite donnée, peu importe l'âge d'atteinte du taux plein.

b) Plusieurs aspects structurels du marché du travail français encouragent la sortie anticipée du marché du travail des seniors

Plusieurs particularités de la France quant à la structure de son marché du travail expliquent la sortie prématurée de certains seniors.

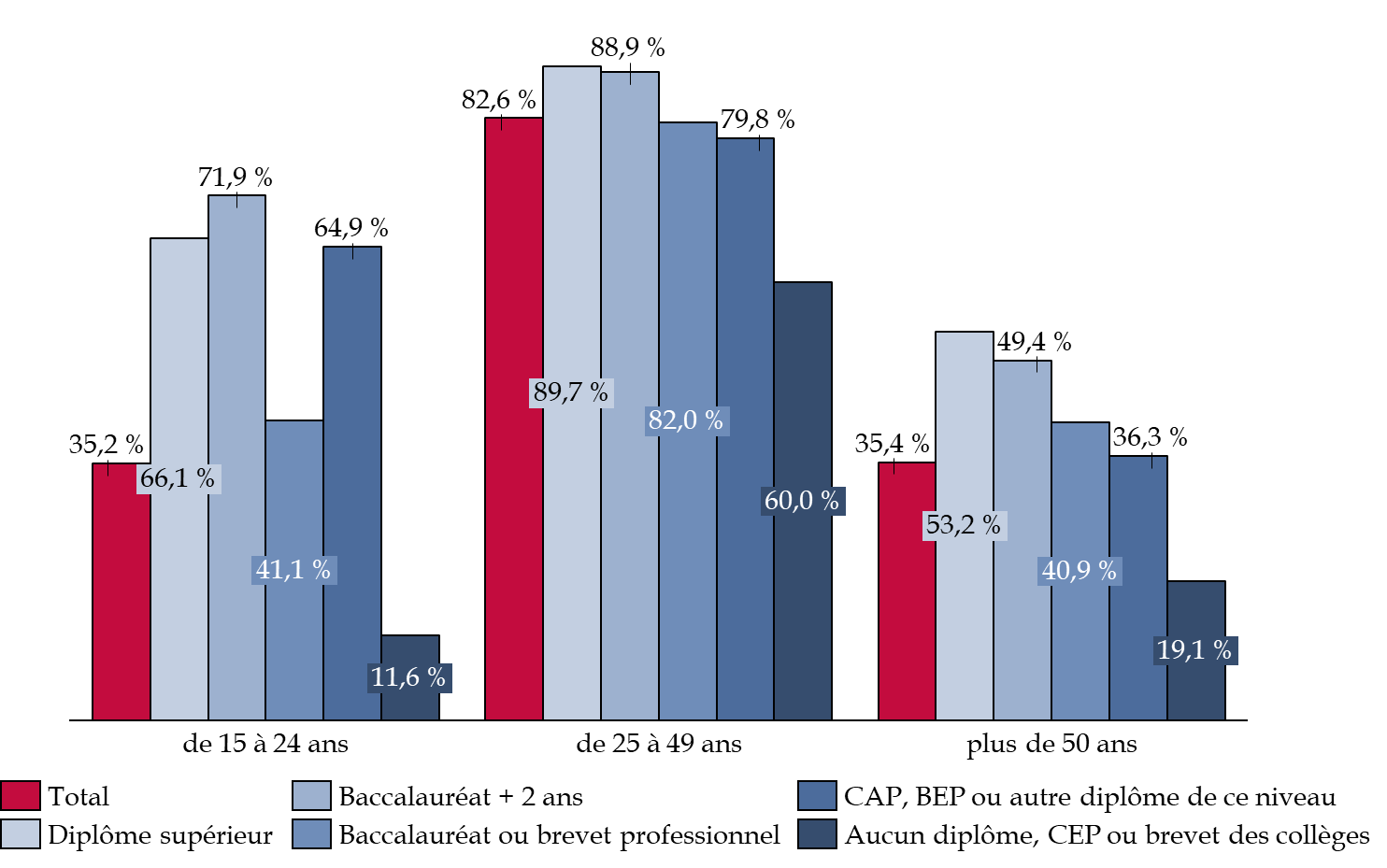

D'abord, le marché du travail en France est très polarisé et, s'il permet sans difficulté aux personnes avec un haut niveau de diplôme de s'insérer et de demeurer en emploi, les personnes moins diplômées ont de grandes difficultés à le faire. En particulier, on constate que le taux d'emploi des seniors peu diplômés tend à se réduire particulièrement rapidement.

Taux d'emploi par tranche d'âge et selon le niveau de diplôme en France en 2023

Source : commission des finances, données INSEE

Entre les 25-49 ans et les plus de 50 ans, on voit ainsi que le taux d'emploi des personnes titulaires d'un diplôme supérieur, s'il se réduit fortement de 36,5 points, celui des moins diplômés se réduit de 40,9 points. Cela indique, outre la propension moindre à être en emploi tout au long du cycle de vie, une difficulté plus grande pour les seniors les moins diplômés à se maintenir en emploi ou à y demeurer.

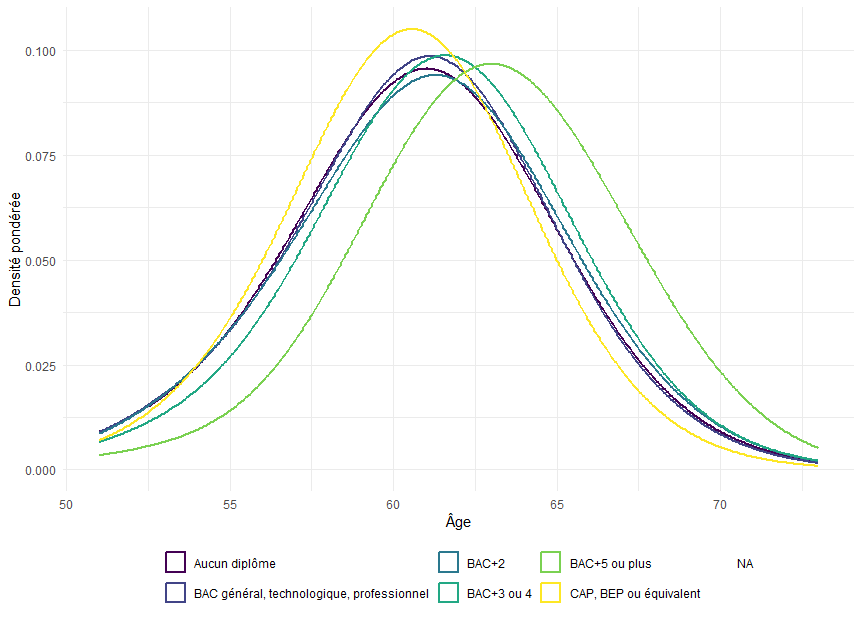

L'âge de première perception d'une retraite en France confirme cette idée. En effet, l'âge moyen de première perception d'une pension s'élève à 60,4 ans en France mais masque une forte hétérogénéité par niveau de diplôme.

En 2023, les individus les plus diplômés partent en moyenne à plus de 62 ans, tandis que les moins diplômés sont centrés autour de 61 ans.

Âge de première perception d'une

pension en France

en fonction du diplôme

Source : commission des finances, données enquête emploi en continue (EEC)

Cet écart entre les niveaux de diplômes s'explique en partie par la durée des études supérieures : elle conduit à allonger le temps nécessaire, pour les diplômes les plus élevés, à obtenir les annuités requises pour partir en retraite.

Néanmoins, la qualification des travailleurs apparaît comme un facteur clé du retour à l'emploi ou du maintien en emploi. Il convient alors de développer des solutions pour que les seniors puissent revenir en formation ou puissent se former au long de la vie, afin de réduire l'incidence primitive et déterminante du diplôme obtenu dans les jeunes années.

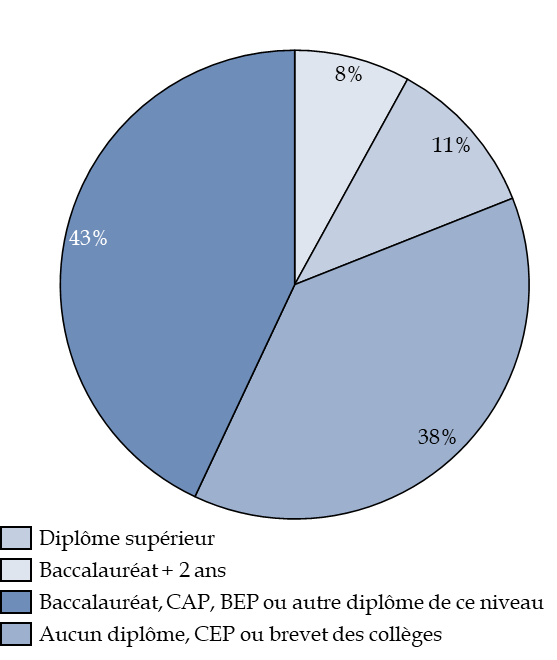

La difficile intégration des personnes les moins productives au marché du travail est d'autant plus problématique que la population des NER en bonne santé et pas mise au chômage est justement constituée de personnes aux qualifications qui sont généralement faibles : l'INSEE indique en 2021 que 38 % de ces derniers n'ont soit pas de diplôme soit un certificat d'études primaires (CEP) ou le brevet des collèges et que 43 % ont un niveau baccalauréat, CAP, BEP ou équivalent. Ainsi, 81 % des NER qui ne sont ni au chômage ni arrêtés pour maladie ont un bas niveau de diplôme, ce qui renforce la difficulté de leur employabilité.

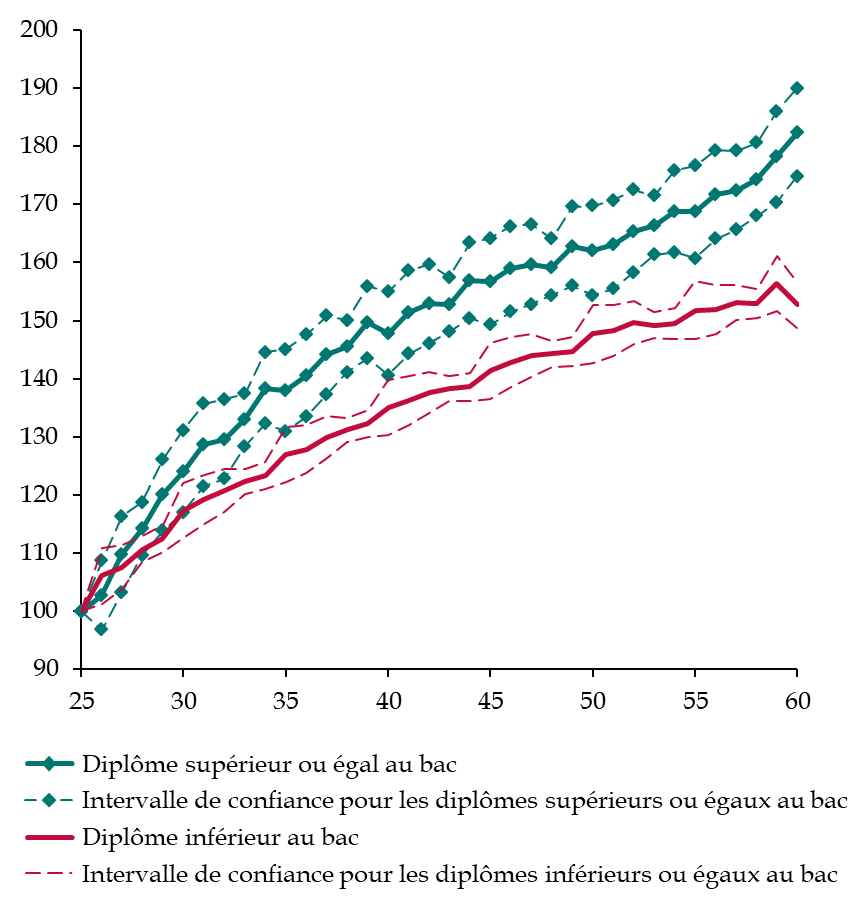

En outre, certaines caractéristiques françaises posent des difficultés au maintien en emploi ou à la reprise d'un emploi pour les personnes ayant bénéficié d'études supérieures et possédant un haut niveau de diplôme. Ainsi, la courbe des salaires, en particulier pour les personnes les plus diplômées, connaît une croissance ininterrompue, au contraire de la majorité des pays européens15(*).

Évolution des salaires en fonction de

l'âge et du niveau de diplôme

en France en 2018

(Basse 100 à 25 ans)

Note de lecture : les hommes avec un diplôme supérieur ou égal au bac ont un salaire 86 % plus élevé à 60 ans qu'à 25 ans, contre 60% plus élevé pour ceux ayant un diplôme inférieur au bac.

Source : commission des finances, données France Stratégie et d'après l'enquête emploi de l'INSEE

Cette évolution croissante constante pèse nécessairement sur les entreprises qui peuvent hésiter à embaucher, du fait des exigences salariales qui sont inhérentes à l'emploi d'un senior à haut niveau de qualification.

S'ajoute à ces deux premiers aspects une difficulté des employeurs, en France, à proposer des emplois qui correspondent aux aspirations des seniors, à savoir des emplois à proximité de leur domicile, à temps partiel ou à durée limitée. Ce manque de flexibilité du marché français, où par exemple le temps partiel est bien moins développé qu'en Allemagne, pénalise le maintien ou l'e retour des seniors en emploi.

Or, comme le montre une étude récente de l'Unédic16(*), une part importante des allocataires seniors déclare rechercher au moins deux des trois critères que sont la proximité du domicile, le temps partiel ou la durée limitée pour l'obtention d'un nouvel emploi.

Évolution en fonction de l'âge et de la situation d'emploi précédant le chômage de la part d'allocataires déclarant chercher dans leur prochain emploi au moins deux des trois critères suivants : proximité, temps partiel ou durée limitée

Source : commission des finances, données Unédic et MiDAS

Le graphique ci-dessus montre bien comment, pour toute situation confondue, le désir de travailler proche de chez soi, pour une durée moindre, s'accroît à mesure que se rapproche la retraite.

Le développement de solutions de travail à temps partiel, dans des métiers parfois à moins haute valeur ajoutée et assurant le lien social, pourrait être une manière de favoriser le maintien en emploi des seniors.

Enfin, le point le plus systémique est l'existence des filières seniors, qui encouragent les entreprises à licencier ou accepter des ruptures conventionnelles avec leurs salariés lorsqu'ils approchent de l'âge de la retraite. L'« effet horizon » peut alors jouer en faveur de la mise au chômage des seniors, dans la mesure où ces derniers peuvent être indemnisés parfois jusqu'à l`atteinte de l'âge d'ouverture de leurs droits à la retraite.

Durée potentielle maximale d'indemnisation

chômage

selon l'âge lors de la perte du dernier

emploi

|

Moins de 50 ans |

50 à 52 ans |

53 et 54 ans |

55 et 56 ans |

57 ans et plus |

|

|

Depuis avril 2025 |

18 mois |

18 mois |

18 mois |

22,5 mois |

27 mois |

|

Entre février 2023 et mars 2025 |

18 mois |

18 mois |

22,5 mois |

27 mois |

27 mois |

|

Entre novembre 2017 et janvier 2023 |

24 mois |

24 mois |

30 mois |

36 mois |

36 mois |

Source : commission des finances

Les nouvelles règles d'indemnisation chômage en vigueur depuis le mois d'avril 2025 reculent l'âge à partir duquel les seniors bénéficient d'une protection chômage allongée. En effet, les seniors sont éligibles aux mesures protectrices à partir de 55 ans et non plus de 53 ans. Néanmoins, dès 57 ans, il est possible d'atteindre plus de 2 ans d'indemnités chômage.

En outre, des mesures comme le dispositif de maintien des droits jusqu'à la retraite à taux plein ou l'allongement de la durée d'indemnisation au titre des périodes de formation suivies viennent accentuer cette mise en chômage facilitée des seniors.

Une étude17(*) de l'UNEDIC de mars 2024 mettait en évidence l'existence, entre 58 et 60 ans, d'un léger rebond du nombre de personnes entrant à l'Assurance chômage, alors que ce chiffre baisse régulièrement avec l'âge. Ces personnes, de 6 000 à 10 000 selon l'étude, sur une tranche d'âge d'1,3 million de salariés du privé, sont très majoritairement des personnes qui présentent deux caractéristiques : elles ont rompu un CDI d'au moins 10 ans après une rupture conventionnelle ou connu un licenciement et entrent, pour 75 % d'entre elles, pour la première fois à l'Assurance chômage en 30 ans.

S'il est difficile de mettre en évidence un lien de causalité direct entre l'existence d'une filière senior et cette hausse du nombre de personnes au chômage à l'approche de l'âge d'ouverture des droits, la question de l'effet d'aubaine potentiel doit être posée.

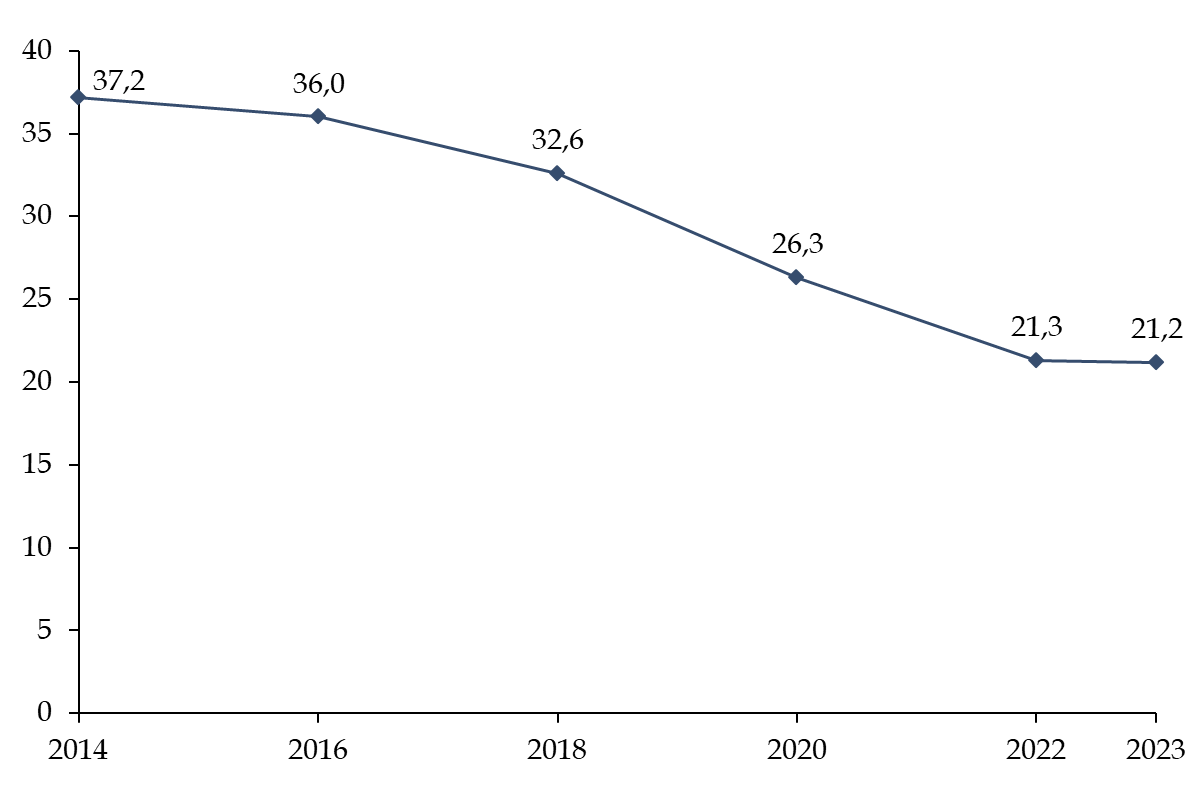

L'étude indique, en outre, que le coût du rebond de ces entrées en chômage reste relativement marginal. En 2022, il représenterait environ 6 % des dépenses d'assurance chômage des 55 ans ou plus, soit 1 % des dépenses tous âges confondus, pour une valeur de 334 millions d'euros18(*).

Il convient cependant de noter que le profil des allocataires seniors concerne très marginalement des personnes dont le dernier contrat était dans la sphère publique. En effet, la DARES19(*) indique que seul 4% des allocataires du chômage âgés de 55 ans et plus avaient eu un dernier contrat dans une administration publique. Ce taux monte à 17 % en intégrant les personnes dont le dernier contrat était dans l'enseignement et la santé humaine et l'action sociale - qui regroupent aussi des activités dans la sphère privée- : il reste néanmoins en dessous du taux d'emploi public en France, qui atteint près de 20% en 202420(*).

c) Des facteurs de représentation et de niveau de vie à la retraite entrent en outre en jeu pour limiter le maintien en emploi des seniors en France

Outre les aspects d'organisation du marché du travail, on constate pour expliquer la spécificité des seniors français vis-à-vis de leur maintien en emploi à l'approche de la retraite l'existence de facteurs de représentation influents sur les désirs de départ ou non.

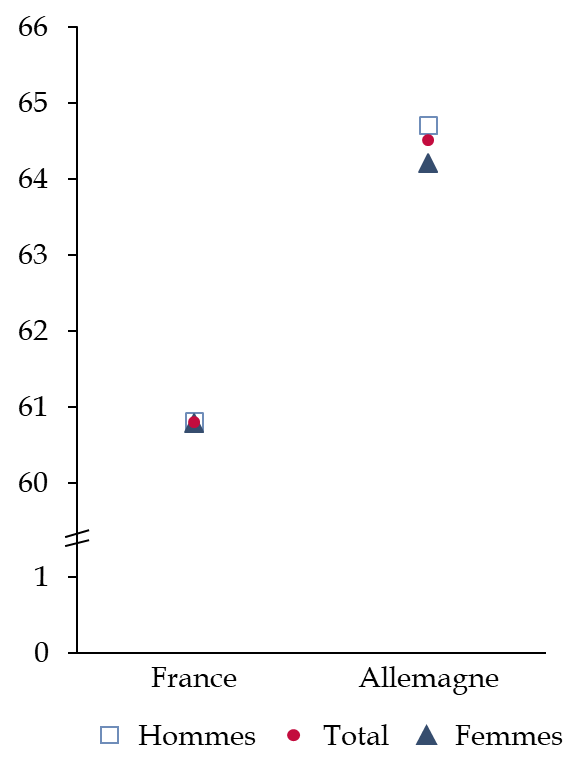

Ainsi, les réponses en 201521(*) à la question « jusqu'à quel âge voulez-vous travailler ? » différaient fortement entre la France et l'Allemagne. Les Français indiquaient vouloir partir à 60,8 ans en moyenne, alors que les Allemands répondaient 64,5 ans.

Plusieurs hypothèses peuvent expliquer ce décalage de ressenti. D'abord, les Français sont, par rapport à leurs voisins allemands, moins satisfaits au travail, comme le montre l'enquête européenne sur les conditions de travail (EWSC22(*)).

En outre, la focalisation du débat public sur la question de l'âge légal de départ lors des différentes réformes contribue à faire de cette question de l'âge de départ un marqueur ancré dans les représentations des citoyens. En particulier, la réforme de 2023 ne semble avoir laissé dans les esprits qu'un seul souvenir : le recul progressif de l'âge de départ à 64 ans. Comme l'indiquait la rapporteure dans son rapport annexé au projet de loi de finances pour 202523(*), les aspects redistributifs de la réforme demeurent largement occultés et l'abrogation de la réforme aurait pour effet de revenir sur de nombreuses avancées en faveur du niveau de pension des femmes, des personnes ayant eu une carrière hachée ou encore des personnes les plus pauvres.

Âge désiré de départ à la retraite en Allemagne et en France en 2015

Source : Commission des finances, EWCS vague 2015

Enfin, on constate en France une quasi-absence de différentiel d'âge désiré de départ en retraite entre les femmes et les hommes, sous l'effet d'un plus grand alignement en termes de temps de travail. En effet, entre 15 et 64 ans, 48,8 % des emplois occupés par des Allemandes sont à temps partiel, contre 26,1 % des emplois occupés par des Françaises. Ce plus grand recours, en Allemagne, au temps partiel pour les femmes explique aussi leur désir d'entrer en retraite plus tôt que les hommes.

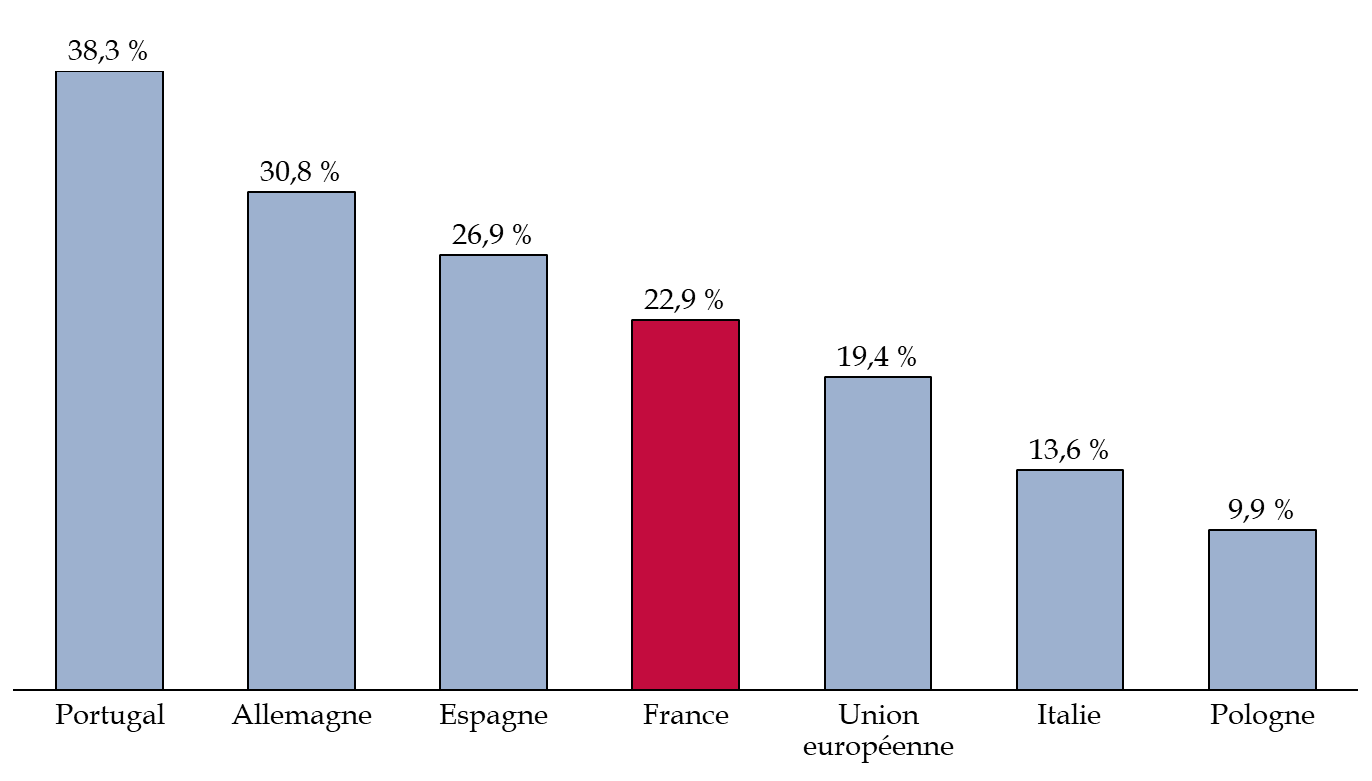

L'écart de niveau de vie au moment de liquidation de la pension peut aussi pousser les Allemands à se maintenir en emploi plus longtemps. En effet, le taux de remplacement net des pensions, c'est-à-dire selon l'OCDE « les droits à retraite individuels nets divisés par le salaire net, compte tenu de l'impôt sur le revenu et des cotisations de sécurité sociale versés par les salariés et les retraités », est plus élevé en France qu'en Allemagne.

Taux de remplacement net des hommes, en

pourcentage

des gains pré-retraite en 2022

Source : Commission des finances, données OCDE

Avec 16,6 points de pourcentage de différence entre les taux nets de remplacement en France et en Allemagne, il apparaît que l'arbitrage entre arrêt et maintien en emploi plaide bien plus, outre-Rhin, à se maintenir au travail qu'en France.

3. Les effets en montée en charge des réformes des retraites pourraient réduire mais pas combler l'écart

La France présente un profil spécifique par rapport aux autres économies comparables de l'OCDE en termes de taux d'emploi des seniors. Cependant, ce constat ne doit pas occulter le fait que les effets successifs des réformes des retraites ont mené à une évolution progressive des taux d'emploi, en lien notamment avec le recul de l'âge de départ.

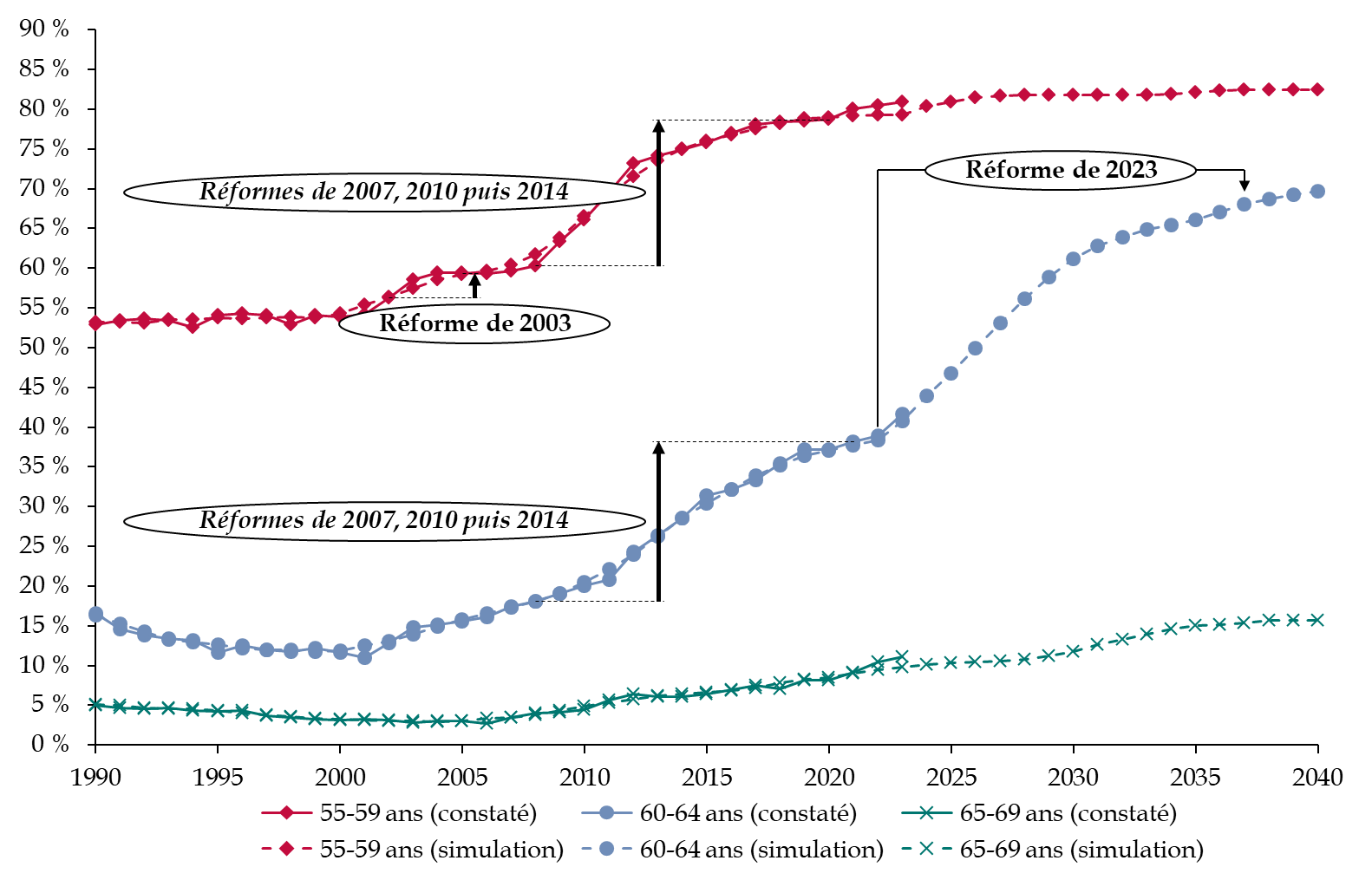

L'observation, dans le temps long, de l'évolution du taux d'emploi des seniors, lorsqu'il est mis en regard de la montée en charge des différentes réformes, montre un effet direct de ces dernières.

Évolution du taux d'activité des

seniors, constaté puis simulé,

de 1990 à 2040, en

moyenne annuelle

Source : commission des finances, données INSEE

Il apparaît à la lecture du graphique qu'à mesure que s'accroissent le nombre de trimestres nécessaires pour partir à taux plein ou l'âge de départ en retraite, un effet mécanique de hausse du taux d'activité, et donc du taux d'emploi, a lieu. On constate ainsi que la hausse du taux d'activité des 55-59 ans est arrivé aujourd'hui à un point haut : malgré la réforme de 2023, les marges à gagner sont maigres et ce dernier devrait demeurer aux environs du taux atteint aujourd'hui de 80,9 %.

En revanche, la réforme de 2023 a mécaniquement une incidence sur le taux d'activité des 60-64 ans et la montée en charge devrait se poursuivre jusque dans les années 2040. « L'effet horizon » joue ainsi à plein : le recul de l'âge rend plus facilement employable une personne de 60 ans dont l'âge de départ est à 64 ans, plutôt qu'à 62 ans. Les entreprises, pour un âge donné, ont un intérêt plus grand à investir dans le recrutement d'une personne expérimentée lorsque cette dernière est plus à même de rester à moyen terme en poste.

Il convient donc, lors de l'étude de l'effet sur le solde du système de retraite du taux d'emploi des seniors, de prendre en compte la hausse naturellement induite par le déploiement des réformes. En effet, elle a pour conséquence d'améliorer le solde de façon mécanique dans les années à venir et est d'ailleurs déjà intégrée aux modélisations du Conseil d'orientation des retraites (COR).

La modélisation du chiffrage du gain pour le solde du système de retraite d'une hausse du taux d'emploi doit reposer sur une hypothèse forte indépendante de la montée en charge des réformes précédentes : que cette hausse ait lieu de façon soudaine et immédiate.

Les effets des précédentes réformes sur les régimes spéciaux

Le graphique présenté supra permet de prendre conscience, au global, de la montée en charge des réformes des retraites et de leur incidence sur le taux d'emploi des seniors.

S'ils ne représentent que 2,6 % des retraités, les agents des régimes spéciaux encore ouverts ne sont pas restés à côté des évolutions importantes liées tant à l'âge de départ qu'au déploiement des outils permettant un maintien en emploi plus important.

Par exemple, l'Opéra de Paris, régime spécial ouvert, a connu en 2011 des modifications importantes des AOD de l'ensemble des 6 corps de métiers qui le composent, avec parfois un recul de sept ans de l'AOD.

Évolution de l'âge d'ouverture des droits (AOD) induites par la réforme de 2011 pour les personnels de l'Opéra de Paris

Source : commission des finances, d'après les réponses au questionnaire budgétaire pour le projet de loi de finances pour 2025

La réforme de 2023, pour les régimes de la culture, a en outre étendu la possibilité du cumul emploi retraite à toutes les catégories d'emploi, alors que jusqu'ici seuls les danseurs y avaient accès, et a rendu possible la retraite progressive pour toutes les catégories d'emploi.

Les régimes de transport terrestres ont en outre été fermés par de précédentes réformes. Celui de la Régie autonome du transport parisien (RATP), géré par la caisse de retraite du personnel de la RATP (CRPRATP), est fermé depuis la réforme de 2023.

L'ensemble de ces évolutions permettent de relativiser l'existence pérenne de privilèges pour les régimes spéciaux, qui sont peu à peu réintégrés aux conditions générales. Les différences qui demeurent sont liées surtout à des métiers atypiques, comme les danseurs de l'Opéra, ou encore à des impératifs stratégiques autres comme la compétitivité de la marine civile française, pour le régime des marins.

Source : commission des finances

II. LES EFFETS POSITIFS SUR LE SOLDE DU SYSTÈME DE RETRAITE D'UN TAUX D'EMPLOI DES SENIORS ÉLEVÉS SONT INDISCUTABLES MÊME S'IL EST DIFFICILE DE PROPOSER UN CHIFFRAGE FIABLE

A. DES CHIFFRAGES REPOSANT SUR DES HYPOTHÈSES DIFFÉRENTES PERMETTENT D'ÉTABLIR UN EFFET DE LA HAUSSE DE DIX POINTS DU TAUX D'EMPLOI DES SENIORS À ENVIRON DIX MILLIARDS D'EUROS

1. Plusieurs propositions de chiffrages, fondées sur des méthodologies différentes, ont été déjà été réalisées et estiment à plusieurs milliards d'euros l'incidence des évolutions du taux d'emploi des seniors sur le solde du système de retraite

Au cours des auditions menées par la rapporteure, l'effet positif sur le solde du système de retraite d'une hausse du taux d'emploi des seniors est apparu comme un consensus partagé.

Comme indiqué au début du rapport, en effet, l'accroissement des richesses produites pour une économie donnée accroît aussi les cotisations sociales et les impôts, ce qui facilite le financement de la protection sociale. En particulier, le maintien ou le retour en emploi de personnes en retraite permet de réduire les pensions versées tout en accroissant les recettes du système : l'effet est donc double et accentue fortement l'effet positif de cette hausse du taux d'emploi.

Ces chiffrages ne concernent pas uniquement le taux d'emploi des seniors et ne s'attardent pas tous exclusivement sur l'effet sur le solde des finances sociales. Ils permettent néanmoins de prendre la mesure de l'effet financier qu'aurait une hausse de plusieurs points du taux d'emploi des seniors.

a) Le chiffrage du Conseil d'orientation des retraites

Le Conseil d'orientation des retraites, en particulier son président Gilbert Cette, fait mention de chiffrages estimatifs24(*) qui permettent de prendre la mesure de l'effet qu'aurait une hausse du taux d'emploi en France, sans se restreindre uniquement à l'emploi des seniors.

Les réponses au questionnaire envoyé par la rapporteure détaillent la méthode utilisée pour obtenir le résultat. Le raisonnement se fonde sur un rattrapage du taux d'emploi de la France avec celui des Pays-Bas. Selon Eurostat, en 2023, le taux d'emploi entre 15 et 64 ans étant de 68,4 % en France et de 82,4 % aux Pays-Bas, il aurait pour incidence une augmentation de 14 points de pourcentage du taux français.

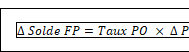

Méthodologie du COR pour approximer l'incidence du taux d'emploi sur le solde des finances publiques

Pour approximer l'incidence sur le solde des finances publiques, le COR utilise l'équation suivante :

Où :

- Ä Solde FP correspond à l'évolution du solde des finances publiques causée par la hausse du taux d'emploi.

- Taux PO correspond au taux de prélèvements obligatoires en France.

- Ä PIB correspond à la hausse en valeur du PIB consécutive à la hausse du taux d'emploi. Cette dernière variable se calcule de la façon suivante :

Où :

- Valeur du PIB correspond à la valeur numéraire du PIB pour l'année étudiée, soit 2 822,5 milliards d'euros en 2023.

- Taux de croissance du PIB correspond au taux de croissance du PIB consécutif à la hausse du taux d'emploi. Ce taux se calcule, dans notre exemple :

Où :

- Croissance de l'emploi correspond à la hausse du taux d'emploi retenu.

- Productivité correspond à la productivité des emplois créés par rapport à la productivité moyenne.

Source : commission des finances, d'après les documents transmis par le COR

Fort de cette méthodologie, en prenant les chiffres de 2023 et les hypothèses retenues par le COR :

- la Croissance de l'emploi serait de 20 % - passage de 68,4 % à 82,4 % - et la Productivité retenue par le COR est de 50 % de la productivité moyenne - en lien avec une moindre qualification des jeunes et seniors qui entreraient en emploi ainsi que d'une moindre durée de travail.

- la Valeur du PIB en 2023 en France est de 2 822,5 milliards d'euros d'où un Ä PIB qui atteindrait 282 milliards d'euros.

- le Taux PO en 2023 étant égal à 43,5 %, le Ä Solde finances publiques atteindrait alors 124,8 milliards d'euros.

Par conséquent, la méthode de chiffrage proposée par le COR retient, pour une hausse globale du taux d'emploi de 14 points de pourcentage en population totale, une amélioration de 124,8 milliards d'euros du solde des finances publiques, soit un budget équivalent à celui de la Défense et de l'Éducation nationale réunis.

b) Le chiffrage de la chaire « Transition démographique transition économique »

La chaire « Transition démographique transition économique » (TDTE), sur la sollicitation de la rapporteure, a de même proposé une modélisation de l'incidence d'une hausse du taux d'emploi sur le système de retraite et les finances publiques. Les résultats modélisent les effets d'une hausse de 5, 10 ou 15 points du taux d'emploi des seniors entre 60 et 64 ans à partir d'une méthodologie décrite ci-après.

Méthodologie de la chaire TDTE pour

approximer l'incidence

du taux d'emploi des seniors sur le solde du

système de retraite

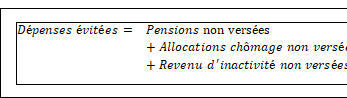

Pour approximer l'incidence d'une hausse du taux d'emploi, la chaire TDTE propose la modélisation :

Où :

- Ä Solde système retraite correspond à l'évolution du solde du système de retraite provoquée par la hausse du taux d'emploi.

- Recettes supplémentaires correspond aux prélèvements sociaux destinés au financement système de retraite versés par les 60-64 ans qui entreraient en emploi. Ce chiffrage est obtenu par la multiplication du salaire moyen par le taux de prélèvements sur le salaire brut destinés à financer le système de retraite.

- Pensions non versées correspond à la part des 60-64 ans entrant sur le marché du travail qui auraient été en retraite, en multipliant le montant annuel de la pension moyenne par le nombre de seniors remis en emploi et qui auraient sinon été en retraite.

La chaire propose aussi une modélisation de l'amélioration du solde des finances publiques, en élargissant à l'ensemble de la sphère sociale les dépenses évitées.

Où :

- Ä Solde FP correspond à l'évolution du solde des finances publiques causée par la hausse du taux d'emploi.

- Recettes supplémentaires FP correspond aux prélèvements obligatoires versés par les 60-64 ans qui entreraient en emploi. Ce chiffrage est obtenu par la multiplication du salaire moyen par le taux de prélèvements obligatoire sur le salaire brut.

- Dépenses évitées correspond à trois types de dépenses non versées, en fonction de la situation qui aurait prévalu pour l'échantillon de seniors qui retourneraient en emploi.

Où chacune des dépenses évitées est calculée par la multiplication de la part de seniors qui rentreraient sur le marché du travail qui étaient auparavant respectivement en retraite, au chômage ou inactifs par, respectivement, le montant annuel de la pension moyenne, le montant annuel de l'allocation chômage moyenne, et le montant annuel du revenu de solidarité active (RSA).

Source : commission des finances, d'après les documents transmis par la chaire TDTE

En retenant la méthodologie mentionnée supra, la chaire TDTE parvient à estimer que l'augmentation du taux d'emploi des 60-64 ans de 5, 10 et 15 points a une incidence importante sur le solde des retraites, qui se chiffre à plusieurs milliards d'euros.

Résultats de la modélisation par la

chaire TDTE de l'incidence

d'une hausse de 5, 10 ou 15 points du taux

d'emploi des 60-64 ans

sur le solde du système de

retraite

(en milliards d'euros)

|

Hypothèse de hausse du taux d'emploi des 60-64 ans |

5 points |

10 points |

15 points |

|

Recettes supplémentaires du système de retraite |

2,1 |

4,3 |

6,4 |

|

Pensions non versées |

2,7 |

5,5 |

8,2 |

|

Amélioration du solde du système de retraite |

4,9 |

9,7 |

14,6 |

Source : commission des finances, données chaire TDTE

Les résultats montrent que l'amélioration du taux d'emploi des 60-64 ans a une incidence qui se mesure en plusieurs milliards d'euros sur le solde du système de retraite. Ces gains potentiels sont à mettre en regard avec les projections de solde effectuées par la Cour des comptes dans son premier rapport25(*) de 2025 sur le système de retraite : le déficit du système de retraites, dans le scénario principal de gains de productivité de 0,7 % par an, atteindrait 6,6 milliards d'euros en 2025 et monterait à 31,6 milliards d'euros en 2045.

La hausse du taux d'emploi des 60-64 ans aurait aussi une incidence sur le solde des finances publiques, au vu des autres dépenses évitées et des recettes qui entreraient dans le budget général de l'État grâce aux salaires versés et à la consommation des individus qui entreraient en emploi.

Résultats de la modélisation par la

chaire TDTE de l'incidence

d'une hausse de 5, 10 ou 15 points du taux

d'emploi des 60-64 ans

sur le solde des finances publiques

(en milliards d'euros)

|

Hypothèse de hausse du taux d'emploi des 60-64 ans |

5 points |

10 points |

15 points |

|

Recettes supplémentaires pour les finances publiques |

3,4 |

6,9 |

10,31 |

|

Pensions non versées |

2,7 |

5,5 |

8,2 |

|

Allocations chômage non versées |

0,1 |

0,3 |

0,4 |

|

Revenu d'inactivité non versé |

0,5 |

1,0 |

1,4 |

|

Amélioration du solde des finances publiques |

6,8 |

13,5 |

20,3 |

Source : commission des finances, données chaire TDTE

c) Le chiffrage de la direction générale du Trésor

Enfin, la direction générale du Trésor (DGT), dans une note de 202226(*), a effectué un travail de prospective approfondi, fondée sur une modélisation en lien avec divers services administratifs27(*) de l'effet qu'aurait, pour l'ensemble du champ des finances sociales, l'alignement du taux d'emploi en France avec celui de l'Allemagne.

L'étude propose une analyse plus large qu'une hausse du taux d'emploi pour les seuls 60-64 ans, et propose deux scénarii : l'un se fondant sur un rattrapage du taux d'emploi sans prendre en compte le fait que les emplois en Allemagne sont proportionnellement plus nombreux à être à temps partiel qu'en France ; le second en corrigeant la hausse du taux d'emploi en prenant en compte le différentiel de recours au temps partiel dans les deux pays.

En se concentrant sur le scénario qui prend en compte la variation de temps de travail, qui serait le plus probable, dans la limite que le travail proposé par la DGT, comme ceux précédemment de la chaire TDTE et du COR, reposent sur un choc d'emploi soudain, il apparaît que le nombre d'emplois créés serait de 1,5 millions si le taux d'emploi en France rattrapait celui de l'Allemagne.

Sur la tranche d'âge 55-64 ans, il s'agirait de 700 000 emplois créés, soit une hausse de 16,4 points du taux d'emploi.

Dans le scénario avec prise en compte du temps de travail, l'effet sur les recettes de la branche retraite est estimé par la DGT à une hausse de 9 milliards d'euros :

- 7 milliards d'euros seraient imputables aux travailleurs séniors, au-delà de 55 ans ;

- les 2 milliards d'euros restant aux moins de 54 ans.

Méthodologie de la Direction générale du Trésor pour approximer l'incidence de l'alignement du taux d'emploi des seniors en France et en Allemagne, avec prise en compte du temps de travail, sur le solde du système de retraite

Dans un premier temps, les services estiment l'effet de la hausse de la masse salariale sur l'ensemble des cotisations sociales avant les allègements généraux. Dans le scénario de prise en compte du temps de travail, avec création d'1,5 million d'emplois, cela représenterait 13 milliards d'euros de recettes nouvelles.

Ensuite, la part des cotisations affectées à la branche vieillesse est isolée. Pour les régimes de base et les régimes complémentaires, il s'agit d'environ 2/3 des cotisations28(*).

Enfin, pour isoler la contribution des seniors, les services séparent en deux groupes d'âges - 15-54 ans et 55-64 ans - la population étudiée. Ils analysent ensuite quelles recettes sont issues de quel groupe, en se fondant sur l'hypothèse que la hausse de cotisations sociales de chaque groupe correspond à la contribution de ce dernier à la hausse de la masse salariale.

Source : commission des finances, d'après les documents transmis par la DGT

d) Les chiffrages existants se fondent sur des approches méthodologiques diverses

La comparaison des trois méthodes de chiffrage proposées dans la partie précédente n'est pas aisée, dans la mesure où chacun se fonde sur une approche différente en termes de hausse de taux d'emploi modélisé et ne calculent pas l'effet sur le même solde.

D'une part, des divergences existent sur le choc d'emploi modélisé. Les travaux du COR et de la DGT envisagent l'effet d'un rattrapage du taux d'emploi en France avec un pays proche. Le COR compare notre pays avec les Pays-Bas, la DGT avec l'Allemagne.

Le travail plus approfondi de la DGT permet en outre de lisser l'écart entre la France et l'Allemagne en prenant en compte le recours plus massif outre-Rhin à des emplois à temps partiel.

Le travail de la chaire TDTE est, lui, plus théorique encore car les modélisations se fondent sur des hausses mécaniques de 5, 10 ou 15 points du taux d'emploi en France, et uniquement pour la tranche d'âge 60-64 ans.

D'autre part, les différents travaux présentés indiquent des résultats sur des soldes différents, sans toujours préciser l'incidence sur le solde du système de retraite.

Les travaux du COR, pour commencer, sont ainsi les plus généralistes puisqu'ils approximent simplement la hausse de recettes pour les finances publiques d'une hausse généralisée du taux d'emploi en France. Les documents envoyés par le COR à la rapporteure indiquent d'ailleurs que la grande majorité des recettes supplémentaires seraient obtenues via des prélèvements sans lien direct avec le financement des retraites.

La chaire TDTE, dont le travail répondait plus précisément à une demande de la rapporteure, propose une approche qui cible spécifiquement le solde du système de retraite. Néanmoins, au vu des effets qu'auraient une entrée en emploi massive de personnes entre 60 et 64 ans sur le financement des branches de la Sécurité sociale autres que la branche vieillesse, et par conséquent sur le solde toutes administrations publiques (APU) confondues, la chaire propose aussi une vision de l'effet sur le solde général des finances publiques du choc d'emploi.

Enfin, le travail de la DGT vise à apprécier l'effet de la hausse du taux d'emploi sur l'ensemble du solde des finances sociales. Néanmoins, le travail est suffisamment détaillé et approfondi pour isoler l'effet qu'aurait l'alignement du taux d'emploi français sur celui de l'Allemagne pour la branche vieillesse et, plus précisément encore, l'effet de la hausse de l'emploi senior - compris au sens de la tranche d'âge 55-64 ans.

2. Les travaux réalisés sont tous fondés sur des hypothèses fortes qui limitent ontologiquement leur fiabilité

a) L'hypothèse sous-jacente d'une hausse du taux d'emploi immédiate, agissant comme un choc soudain, est par nature irréaliste

Le travail de cette partie, qui vise à retenir et présenter les effets qu'auraient sur le solde du système de retraite une hausse du taux d'emploi des seniors, repose par défaut sur une hypothèse forte qui limite sa portée. En effet, quelle que soit l'économie considérée, une hausse du taux d'emploi de 10 points ou plus ne saurait avoir lieu sans des réformes du marché du travail qui mettraient plusieurs années, voire décennies à se mettre en place. Le COR indique ainsi que c'est seulement sur le très long terme que pourraient s'envisager le gain de plus de 100 milliards d'euros de recettes publiques supplémentaires.

Par conséquent, l'ensemble des travaux présentés et tous les exercices de modélisation sur ce sujet ne peuvent que proposer un ordre de grandeur du manque à gagner pour le système de retraites français mais non un chiffrage absolument fiable.

La direction générale du Trésor mentionne clairement que l'exercice qu'elle a réalisé est illustratif : la création instantanée d'1,5 million d'emplois est peu réaliste et l'économie est par hypothèse à l'état stationnaire, c'est-à-dire que les effets estimés correspondent aux variations de dépenses et recettes pleinement montés en charge de façon immédiate, ce qui de même ne serait pas le cas si le choc d'emploi avait lieu.

b) Les estimations de productivité des seniors remis ou maintenus en emploi reposent sur des hypothèses fortes

Outre l'impossibilité concrète que le choc d'emploi soit instantané, les chiffrages existants se heurtent à une inconnue peu documentée car elle relève d'un exercice d'anticipation : la productivité des emplois qui seraient créés ou maintenus pour les seniors.

L'hypothèse retenue par le COR est assez arbitraire. Les emplois créés seraient dans la globalité d'une productivité inférieure de 50 % à celle des emplois existants. L'effet de la moindre qualification des personnes à remettre en emploi ou l'ayant quitté, la durée du travail que ces dernières pourraient fournir - les emplois créés seraient en partie à temps partiel - justifient ce choix, mais sans entrer dans le détail.

De même, le choix de la chaire TDTE de raisonner en prenant la moyenne nationale pour toutes les variables, et notamment en supposant que les nouveaux emplois seraient payés au salaire moyen est une hypothèse forte. Au vu de la courbe des salaires en France, on pourrait supposer que la création de postes pour les seniors aurait pour effet de devoir les rémunérer au-delà du salaire moyen. À l'inverse, les emplois créés, s'ils correspondaient aux aspirations des seniors, à savoir des métiers proches de chez eux et à temps partiel, seraient peut-être moins bien rémunérés que la moyenne. Le manque de données sur le sujet29(*) et le fait que ces hypothèses reposent avant tout sur un choix méthodologique expliquent la difficulté de trancher.

La DGT elle-même, qui a pourtant mobilisé les moyens les plus importants et eu accès aux bases de données de l'administration, précise que l'incertitude est importante « sur la qualité des emplois créés, la productivité des nouveaux entrants sur le marché du travail et leur exposition aux risques sociaux ».

Tableau

récapitulatif des chiffrages proposés

à la suite des

demandes de la rapporteure

|

COR |

Chaire TDTE |

DGT |

|

|

Hausse du taux d'emploi retenue |

14 points pour l'ensemble de la population |

10 points pour les 60-64 ans |

3,6 points pour l'ensemble de la population dont 16,4 points pour les 60-64 ans |

|

Gain estimé et solde étudié |

124,8 milliards d'euros pour l'ensemble des finances publiques |

9,7 milliards d'euros pour le système de retraites |

9 milliards d'euros pour le système de retraites |

|

Hypothèse de hausse du taux d'emploi |

Alignement avec les Pays-Bas |

Hausse théorique de 10 points de l'emploi des 60-64 ans |

Alignement avec l'Allemagne |

|

Prise en compte des divergences de temps de travail |

Non |

- |

Oui |

|

Hypothèses de productivité des seniors |

50% de la productivité moyenne |

Rémunération au salaire moyen |

Création d'emplois à temps plein ; baisse globale de la productivité induite par la hausse de l'emploi, avec une élasticité de 0,530(*). |

Source : commission des finances, d'après les travaux du COR, de la chaire TDTE et de la DGT

B. LA NÉCESSITÉ DE RENTRER DANS LE DÉTAIL MICROÉCONOMIQUE ET DE RAISONNER EN EFFET NET POUR SE RAPPROCHER DE LA RÉALITÉ

1. Le nombre de personnes qui pourraient revenir sur le marché du travail donne une indication de la hausse de taux d'emploi réalisable en France

Si des données existent sur la situation des personnes ni en emploi ni en retraite (NER) qui pourraient revenir en emploi - c'est-à-dire la part d'entre elles qui n'est pas déjà au chômage et n'est pas arrêtée pour raison de santé ou handicap -, aucune estimation fiable de leur productivité potentielle n'a encore été proposée.

Une première information, issue des extrapolations de l'Enquête Emploi, permet d'estimer le nombre de NER qui est en bonne santé et pourrait réintégrer le marché du travail. S'il convient de traiter ces données avec prudence car elles correspondent à une estimation sur le fondement de réponses à l'Enquête Emploi, il n'empêche que l'ordre de grandeur est utile pour imaginer quelle est la mesure du choc d'emploi potentiel en France.

Selon les chiffres en 2023, parmi les personnes entre 55 et 59 ans, on compterait 266 000 NER sans activité en bonne santé et environ 323 000 entre 60 et 64 ans.

Par conséquent, sur toute la tranche d'âge seniors, en imaginant que l'ensemble de ces personnes sont remises en emploi, un nombre maximal de 589 000 postes seraient pourvus.

La population des 55-64 ans s'élevant, en 2023, à 8,57 millions de personnes, l'augmentation du taux d'emploi qui aurait lieu en cas de remise en emploi de l'intégralité des NER en bonne santé, correspondrait ainsi à une hausse de ce taux d'emploi de 6,9 points.

Par conséquent, en se heurtant aux caractéristiques de la population étudiée et en supposant que l'ensemble des NER en bonne santé revenaient en emploi, il apparaît que, dans les conditions actuelles, le choc d'emploi ne saurait atteindre le scénario retenu par la DGT, même avec une prise en compte de l'effet temps partiel en Allemagne.

2. La prise en compte des motivations des seniors permet de mieux cerner les types d'emplois qui pourraient leur convenir

Outre la question du nombre des 55-64 ans qui pourraient revenir en emploi et qui donnent un cadre à la réflexion pour aboutir à un chiffrage plus proche de ce que la réalité de la situation française pourrait permettre, il convient de savoir quels emplois pourraient convenir aux NER qui ne sont ni au chômage ni en mauvaise santé.

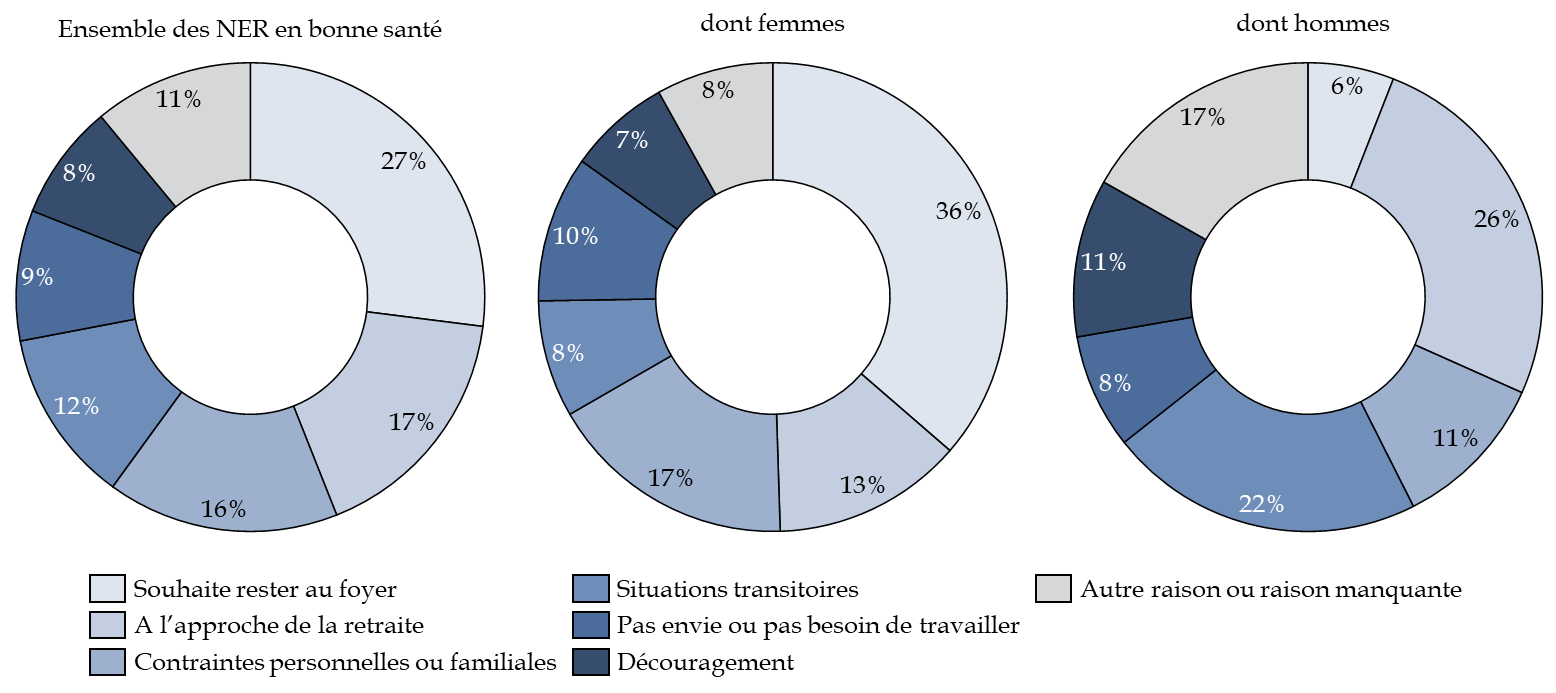

L'Enquête Emploi fait à nouveau apparaître des données intéressantes sur les motivations de ces seniors.

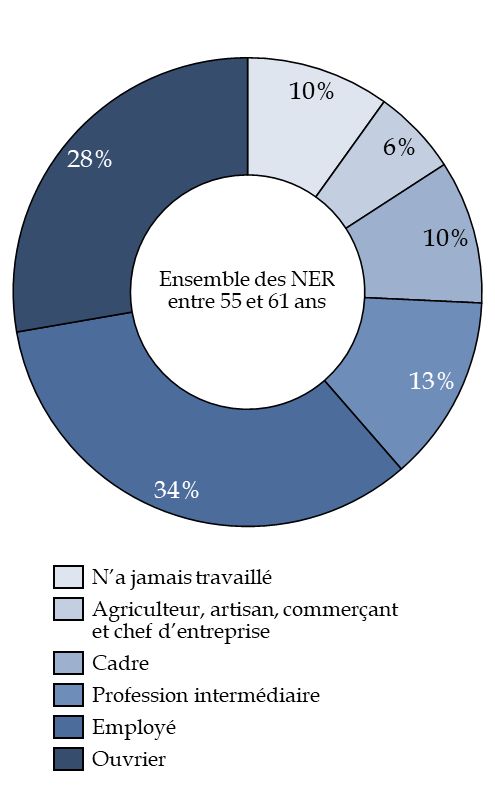

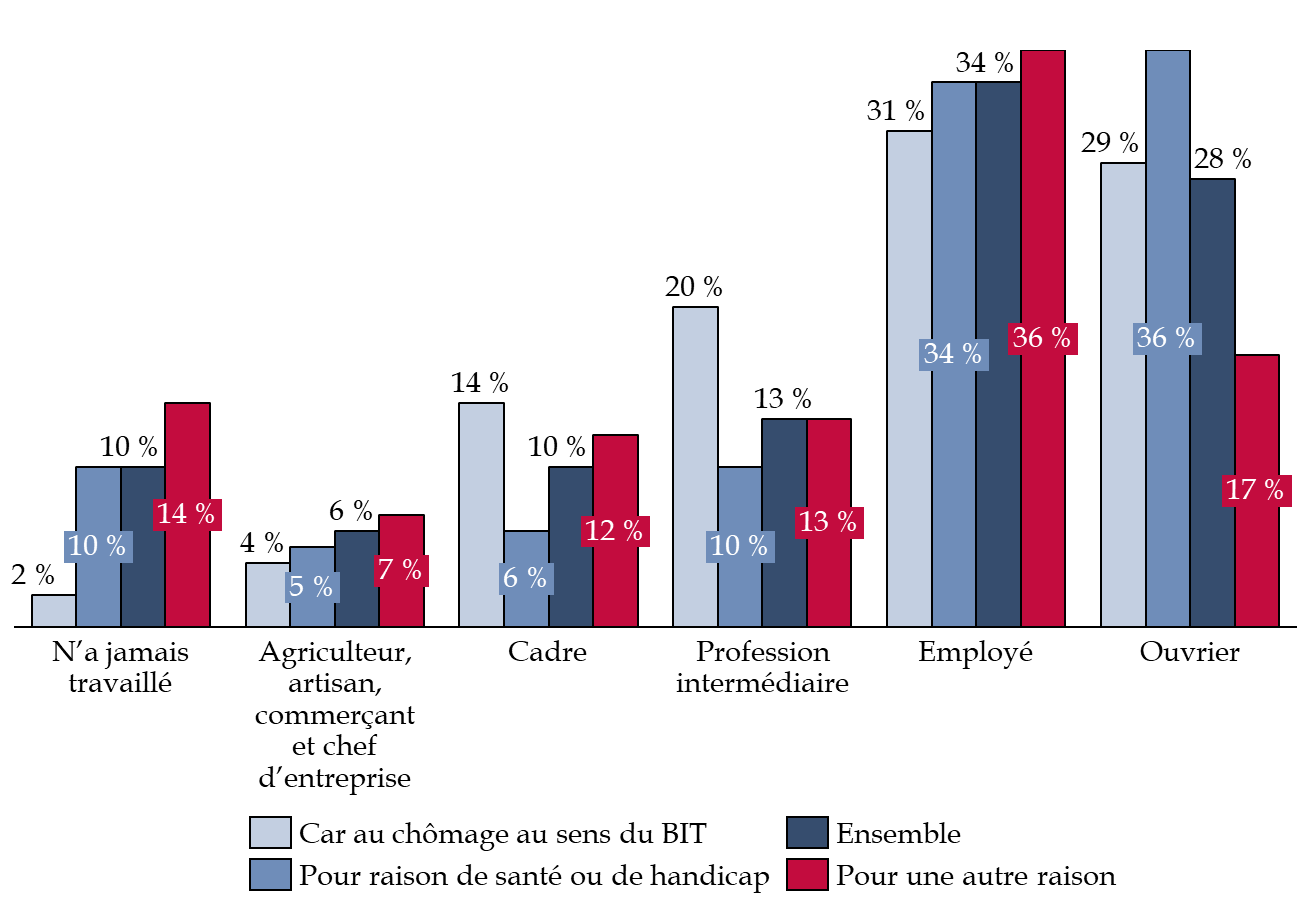

Raison principale de non-emploi des NER entre 55

et 61 ans

en bonne santé et pas au chômage

Source : commission des finances, données INSEE