- L'ESSENTIEL

- I. UNE SITUATION FINANCIÈRE NON

SOUTENABLE

- A. LES DÉPENSES PUBLIQUES DE PROTECTION

SOCIALE LES PLUS ÉLEVÉES DE L'OCDE ?

- B. DANS LE CAS DES RECETTES, UNE

« FAUSSE NORMALITÉ »

- C. UN DÉFICIT SANS PRÉCÉDENT

HORS PÉRIODE DE CRISE

- D. DES NICHES SOCIALES NON COMPENSÉES DE

35 MILLIARDS D'EUROS ?

- E. POURQUOI RÉDUIRE LE DÉFICIT DE LA

SÉCURITÉ SOCIALE ?

- F. SANS NOUVELLES MESURES, UN DÉFICIT DE LA

SÉCURITÉ SOCIALE QUI POURRAIT ATTEINDRE 3,5 POINTS DE PIB

EN 2040 ET 9 POINTS DE PIB EN 2070

- A. LES DÉPENSES PUBLIQUES DE PROTECTION

SOCIALE LES PLUS ÉLEVÉES DE L'OCDE ?

- II. RAMENER LA SÉCURITÉ SOCIALE

À L'ÉQUILIBRE

- III. PRÉSERVER À LONG TERME

L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

- I. UNE SITUATION FINANCIÈRE NON

SOUTENABLE

- PRINCIPAUX POINTS D'ACCORD DES

RAPPORTEURES

- INDEX DES PRINCIPAUX SIGLES ET DES PRINCIPALES

NOTIONS ET ABRÉVIATIONS

- LA MISSION D'ÉVALUATION ET DE

CONTRÔLE

DE LA SÉCURITÉ SOCIALE (MECSS)

- AVANT-PROPOS

- PREMIÈRE PARTIE

UNE SITUATION FINANCIÈRE NON SOUTENABLE

- I. DÉPENSES, RECETTES ET SOLDE

- A. EN POINTS DE PIB, LA FRANCE A LES

DÉPENSES PUBLIQUES DE PROTECTION SOCIALE LES PLUS

ÉLEVÉES DE L'OCDE

- B. EXPRIMÉES EN MONTANT PAR HABITANT, LES

DÉPENSES PUBLIQUES DE PROTECTION SOCIALE DE LA FRANCE SONT LES

SIXIÈMES PLUS ÉLEVÉES DE L'OCDE

- C. UN DÉCALAGE QUI SE CONSTATE NOTAMMENT

DANS LE CAS DE LA SANTÉ

- D. SI LES DÉPENSES SOCIALES DE LA FRANCE

SONT AUSSI ÉLEVÉES EN POINTS DE PIB, C'EST PARCE QUE SON PIB

PAR HABITANT EST SEULEMENT DANS LA MÉDIANE DES PAYS DE L'OCDE

- A. EN POINTS DE PIB, LA FRANCE A LES

DÉPENSES PUBLIQUES DE PROTECTION SOCIALE LES PLUS

ÉLEVÉES DE L'OCDE

- II. DANS LE CAS DES RECETTES, UNE

« FAUSSE NORMALITÉ »

- III. UN DÉFICIT SANS

PRÉCÉDENT HORS PÉRIODE DE CRISE

- A. UN DÉFICIT DE 15,3 MILLIARDS

D'EUROS EN 2024 ET QUI, SELON LE GOUVERNEMENT, APPROCHERAIT

25 MILLIARDS D'EUROS EN 2029

- 1. Une situation sans précédent hors

période de crise

- 2. Un déficit 2024 provenant de causes

multiples

- a) Une augmentation du déficit depuis 2019

venant essentiellement du fait que le PIB était alors nettement

au-dessus de son potentiel ?

- (1) Deux facteurs d'aggravation du

déficit entre 2019 et 2024 : le retour du PIB

à un niveau proche de son potentiel et une croissance des

dépenses supérieure à celle du PIB

- (a) Un PIB nettement au-dessus de son niveau

potentiel en 2019, améliorant le solde de manière non

durable

- (b) Une croissance des dépenses nettement

supérieure à celle du PIB potentiel

- (c) Un dynamisme spontané des recettes

renforcé par des mesures nouvelles

- b) De 2020 à 2023, un fort

dynamisme des niches sociales

- a) Une augmentation du déficit depuis 2019

venant essentiellement du fait que le PIB était alors nettement

au-dessus de son potentiel ?

- 1. Une situation sans précédent hors

période de crise

- B. DES NICHES SOCIALES NON COMPENSÉES

D'ENVIRON 35 MILLIARDS D'EUROS ?

- 1. Rappel des règles de compensation

- 2. La compensation des principales niches

- a) La compensation par crédits

budgétaires des exonérations dites « ciblées

compensées » : une compensation à l'euro

- b) La compensation des allégements

généraux de cotisations patronales par la TVA : un solde

négatif d'environ 5,5 milliards d'euros

- c) Les non-compensations hors allégements

généraux : environ 30 milliards d'euros, en

quasi-totalité « légales » et correspondant

à des niches anciennes ?

- a) La compensation par crédits

budgétaires des exonérations dites « ciblées

compensées » : une compensation à l'euro

- 1. Rappel des règles de compensation

- A. UN DÉFICIT DE 15,3 MILLIARDS

D'EUROS EN 2024 ET QUI, SELON LE GOUVERNEMENT, APPROCHERAIT

25 MILLIARDS D'EUROS EN 2029

- IV. POURQUOI RAMENER LA SÉCURITÉ

SOCIALE À L'ÉQUILIBRE ?

- A. UN DÉFICIT DE LA SÉCURITÉ

SOCIALE SANS GUÈRE DE SIGNIFICATION

- B. IL N'EN EST PAS MOINS NÉCESSAIRE DE

RAMENER LA SÉCURITÉ SOCIALE À L'ÉQUILIBRE

- 1. La sécurité sociale ne peut

rester durablement déficitaire

- 2. Le déficit actuel des administrations

publiques considérées dans leur ensemble n'est pas

soutenable

- a) Le déficit actuel des administrations

publiques, de près de 6 points de PIB, n'est pas soutenable

- b) Un effort prévu par le Gouvernement

démissionnaire d'environ 170 milliards d'euros d'ici 2029 pour

l'ensemble des administrations publiques

- c) Ramener la sécurité sociale

à l'équilibre en 2029 : un effort de 40 milliards

d'euros en dépenses et en recettes

- a) Le déficit actuel des administrations

publiques, de près de 6 points de PIB, n'est pas soutenable

- 1. La sécurité sociale ne peut

rester durablement déficitaire

- A. UN DÉFICIT DE LA SÉCURITÉ

SOCIALE SANS GUÈRE DE SIGNIFICATION

- V. SANS NOUVELLES MESURES, UN DÉFICIT DE LA

SÉCURITÉ SOCIALE QUI POURRAIT ATTEINDRE 3,5 POINTS DE PIB

EN 2040 (ET 9 POINTS DE PIB EN 2070)

- A. UN DÉFICIT HORS DE CONTRÔLE SI LES

DÉPENSES DE LA BRANCHE MALADIE AUGMENTENT CONFORMÉMENT À

LEUR CROISSANCE SPONTANÉE

- B. SOUS RÉSERVE DE LA MAÎTRISE DES

DÉPENSES DE SANTÉ, LES DÉPENSES DE LA

SÉCURITÉ SOCIALE SONT GLOBALEMENT MAÎTRISÉES, LE

SUJET DE MOYEN TERME ÉTANT LA RÉSORPTION DU DÉFICIT

ACTUEL

- C. HORS DÉPENSES DE SANTÉ, UNE

AUGMENTATION SPONTANÉE DES DÉPENSES DE LA SÉCURITÉ

SOCIALE D'ENVIRON 0,6 POINT DE PIB D'ICI 2070

- A. UN DÉFICIT HORS DE CONTRÔLE SI LES

DÉPENSES DE LA BRANCHE MALADIE AUGMENTENT CONFORMÉMENT À

LEUR CROISSANCE SPONTANÉE

- VI. QUEL IMPACT DU VIEILLISSEMENT SUR LES

DÉPENSES DE LA SÉCURITÉ SOCIALE ?

- A. ENVIRON LA MOITIÉ DES SURCOÛTS DU

VIEILLISSEMENT PAR RAPPORT À L'AN 2000 SE FONT DÉJÀ

SENTIR

- B. Y A-T-IL DEVANT NOUS UN « MUR DU

VIEILLISSEMENT » ?

- 1. Dans le cas des retraites, l'essentiel de

l'effort a déjà été fait

- 2. Dans le cas de la santé, le

vieillissement ne devrait pas beaucoup plus majorer la croissance des

dépenses qu'actuellement

- 3. Dans le cas de l'autonomie, une augmentation

des dépenses modeste en niveau mais importante rapportée aux

dépenses de l'ensemble de la branche

- 1. Dans le cas des retraites, l'essentiel de

l'effort a déjà été fait

- A. ENVIRON LA MOITIÉ DES SURCOÛTS DU

VIEILLISSEMENT PAR RAPPORT À L'AN 2000 SE FONT DÉJÀ

SENTIR

- I. DÉPENSES, RECETTES ET SOLDE

- DEUXIÈME PARTIE

RAMENER LA SÉCURITÉ SOCIALE À L'ÉQUILIBRE

- I. QUELLE ÉCHÉANCE POUR LE RETOUR DE

LA SÉCURITÉ SOCIALE

À L'ÉQUILIBRE ?

- II. DES OPTIONS LIMITÉES ?

- A. POUR RESPECTER LA TRAJECTOIRE D'ONDAM DE LA

LFSS 2025, RÉALISER UN EFFORT NET SUR L'ONDAM D'ENVIRON 4 MILLIARDS

D'EUROS PAR AN

- 1. La maîtrise de l'Ondam, une

nécessité pour que la sécurité sociale reste

finançable à long terme

- 2. Des mesures de maîtrise de l'Ondam

déjà d'environ 4 milliards d'euros par an

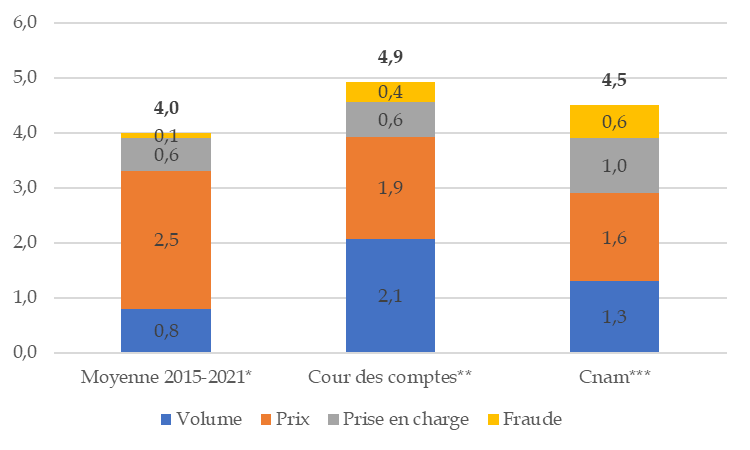

- 3. Les propositions faites par la Cour des comptes

en avril 2025 et par la Cnam en juillet 2025 ont seulement pour objet

de permettre le respect de l'Ondam prévu par la LFSS

pour 2025

- a) Des propositions très proches par leur

nature

- b) Les propositions de la Cour des comptes

- c) Les propositions de la Cnam

- d) Par rapport à la pratique

2015- 2021, les propositions de la Cour des comptes reposent nettement

plus sur les volumes, celles de la Cnam nettement plus sur la lutte contre la

fraude, les volumes et la prise en charge

- a) Des propositions très proches par leur

nature

- 4. Limiter le coût des dépenses de

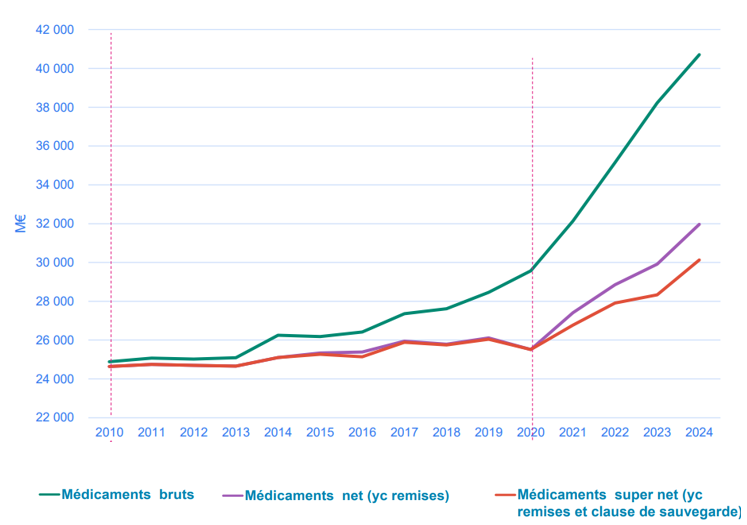

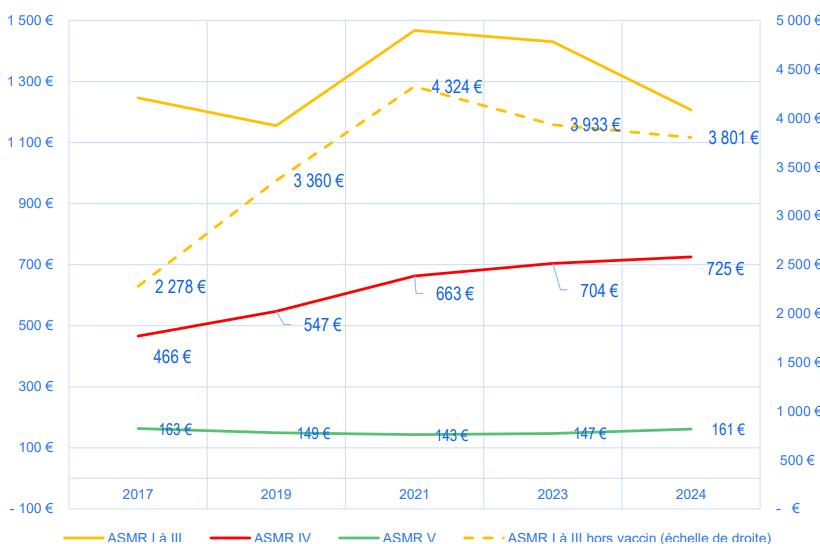

médicaments ?

- a) La forte augmentation des dépenses de

médicaments depuis 2020

- b) Les principales propositions pour

maîtriser les dépenses de médicaments

- (1) Les propositions de la Cour des comptes dans

le cas des médicaments anticancéreux (2024)

- (2) Les propositions du rapport

« charges et produits »

- (3) Les propositions du rapport des trois Hauts

Conseils

- a) La forte augmentation des dépenses de

médicaments depuis 2020

- 5. Améliorer la pertinence des

soins ?

- a) Des incitations encore insuffisantes

- (1) La situation actuelle pour la médecine

de ville

- (a) La rémunération sur objectifs de

santé publique (Rosp)

- (b) Les avancées récentes

- (2) La situation actuelle pour

l'hôpital

- b) Trouver le bon équilibre entre

incitation et contrainte

- c) Les propositions de la Cnam pour

améliorer la pertinence des soins

- a) Des incitations encore insuffisantes

- 6. Revoir l'organisation des soins ?

- 7. Développer la

prévention ?

- a) La prévention primaire implique un

fort engagement politique

- (1) Les pathologies évitables coûtent

plus de 10 milliards d'euros aux finances publiques (hors impact du

moindre PIB sur les recettes)

- (2) Développer la vaccination,

éventuellement en la rendant obligatoire pour certains

publics ?

- (3) La fréquente nécessité

d'arbitrer entre santé publique et soutien de filières

économiques

- (4) Le rapport de la Mecss sur la fiscalité

comportementale en santé (2024)

- (5) Taxer les aliments à faible

qualité nutritionnelle autres que les boissons ?

- (a) Imposer certains aliments à un taux de

TVA réduit ou nul ?

- (b) Instaurer une taxation spécifique de

certains produits alimentaires ?

- (6) Mieux prendre en compte les enjeux

environnementaux ?

- (7) Étendre la fiscalité

comportementale aux « écrans » ?

- b) Renforcer la prévention

secondaire ?

- (1) Renforcer les dépistages ?

- (2) Faut-il subordonner le niveau de prise en

charge au respect des obligations de dépistage par le

patient ?

- c) Renforcer la prévention tertiaire, en

particulier dans le cas des personnes atteintes de pathologies

chroniques ?

- d) Installer une gouvernance de la

prévention en santé ?

- a) La prévention primaire implique un

fort engagement politique

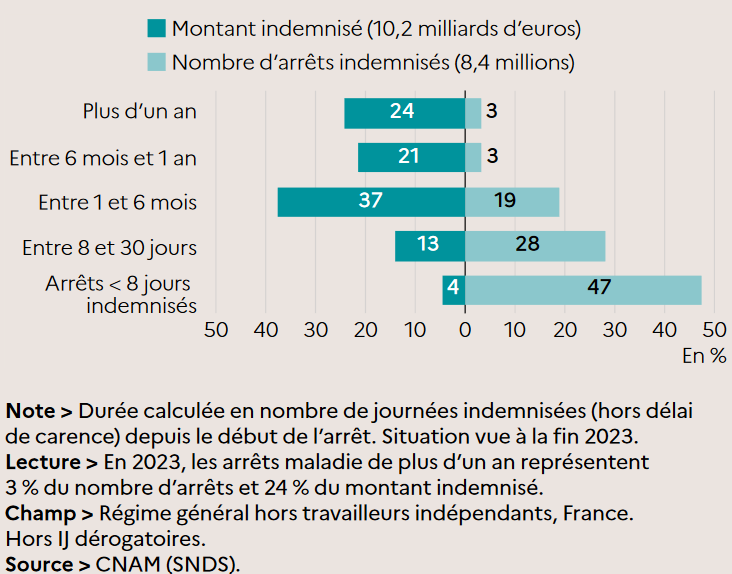

- 8. Limiter le coût des indemnités

journalières (IJ) relatives aux arrêts de travail ?

- a) Des dépenses augmentant de plus de

6 % par an, du fait notamment d'une hausse de la

sinistralité

- b) Prendre des mesures

paramétriques ?

- c) Enrayer la hausse de la

sinistralité ?

- (1) Une hausse de la sinistralité

imparfaitement expliquée

- (2) Lutter contre la fraude aux arrêts de

travail

- (3) Les propositions de la Cnam dans le rapport

« charges et produits »

- (a) Prévenir la désinsertion

professionnelle ?

- (b) Veiller à la pertinence des

prescriptions ?

- (c) Inciter les employeurs à

améliorer les conditions de travail ?

- (4) Les propositions du rapport des trois Hauts

Conseils

- a) Des dépenses augmentant de plus de

6 % par an, du fait notamment d'une hausse de la

sinistralité

- 9. Réduire la prise en charge des ALD par

la branche maladie ?

- 10. Prévenir les phénomènes

de rente et d'optimisation financière ?

- 1. La maîtrise de l'Ondam, une

nécessité pour que la sécurité sociale reste

finançable à long terme

- B. QUELS EFFORTS SUPPLÉMENTAIRES POUR

RÉSORBER LE DÉFICIT ?

- 1. Le levier des dépenses

- 2. Le levier des recettes

- a) Les réductions de niches : une

vingtaine de milliards d'euros de recettes potentielles ?

- (1) Réduire encore les allégements

généraux, en maîtrisant l'effet sur l'emploi ?

- (2) Augmenter certains taux réduits de

CSG ?

- (3) Réduire les niches sociales sur les

compléments de salaire ?

- (a) Supprimer les exemptions de CSG pour certains

compléments de salaire ?

- (b) Augmenter le forfait social pour certaines

niches relatives aux compléments de salaire ?

- (c) Centrer davantage l'exemption en faveur de la

prévoyance complémentaire sur la prévoyance stricto

sensu ?

- (d) Réduire l'exonération salariale

relative aux heures supplémentaires ?

- (e) Réduire l'exemption relative aux titres

restaurant ?

- (f) Réduire l'exemption relative aux

indemnités de rupture conventionnelle ?

- (4) Autres principales niches pouvant être

réduites ou supprimées

- b) Les hausses de taux :

jusqu'à 18 milliards d'euros pour une hausse d'un point de la

CSG ?

- c) Selon le récent rapport des trois Hauts

Conseils, le retour de la branche autonomie à l'équilibre

en 2030 passera par la hausse des recettes, du fait de la

nécessité de financer des dépenses

supplémentaires

- a) Les réductions de niches : une

vingtaine de milliards d'euros de recettes potentielles ?

- 3. Combiner augmentations de recettes et

maîtrise des dépenses ?

- a) Dans les années 2010, l'effort

structurel a reposé exclusivement sur les recettes

- b) Dans les années 2010, les mesures

d'amélioration du solde ont essentiellement concerné les

dépenses

- c) Impacts comparés des réductions

de dépenses et des hausses de prélèvement obligatoire,

selon le Trésor et l'OFCE

- (1) Les hausses de recettes

préférables à court terme, les baisses de dépenses

préférables à long terme : un résultat

à relativiser dans le cas de la sécurité

sociale ?

- (2) Les hausses de cotisations doivent-elles

être évitées ?

- (a) Selon la direction générale du

Trésor, les hausses de cotisations seraient fortement récessives,

ce qui ne serait pas le cas selon l'OFCE

- (b) Selon la direction générale du

Trésor, à long terme les hausses de cotisations

n'amélioreraient pas le solde public, alors que selon l'OFCE elles ne se

distingueraient pas des autres hausses de prélèvements

obligatoires

- a) Dans les années 2010, l'effort

structurel a reposé exclusivement sur les recettes

- 1. Le levier des dépenses

- A. POUR RESPECTER LA TRAJECTOIRE D'ONDAM DE LA

LFSS 2025, RÉALISER UN EFFORT NET SUR L'ONDAM D'ENVIRON 4 MILLIARDS

D'EUROS PAR AN

- III. LA LUTTE CONTRE LA FRAUDE : UN GAIN

POTENTIEL DE PLUSIEURS MILLIARDS D'EUROS, ESSENTIELLEMENT SUR LES

DÉPENSES ?

- A. LA FRAUDE AUX PRESTATIONS : PLUSIEURS

MILLIARDS D'EUROS DE GAIN POTENTIEL ?

- 1. Une fraude aux prestations sociales entre 6 et

10 milliards d'euros ?

- 2. Sur les dépenses, une fraude

détectée d'environ 1,5 milliard d'euros, dont une fraude

évitée de seulement quelques centaines de millions d'euros

- 3. La possibilité de réduire la

fraude aux prestations de plusieurs milliards d'euros ?

- 1. Une fraude aux prestations sociales entre 6 et

10 milliards d'euros ?

- B. LA FRAUDE AUX COTISATIONS : UN POTENTIEL

DE GAIN PLUS LIMITÉ ?

- 1. Une fraude aux cotisations de plus de

7 milliards d'euros

- 2. Sur les cotisations, une fraude

détectée d'environ 1,5 milliard d'euros, dont seulement

0,1 milliard d'euros est recouvré

- 3. Des marges de progression

limitées par la nature de la fraude ?

- 4. Les propositions de l'Acoss pour mieux lutter

contre la fraude aux cotisations

- 1. Une fraude aux cotisations de plus de

7 milliards d'euros

- A. LA FRAUDE AUX PRESTATIONS : PLUSIEURS

MILLIARDS D'EUROS DE GAIN POTENTIEL ?

- IV. SE DOTER RAPIDEMENT D'UN PLAN CRÉDIBLE

DE RETOUR À L'ÉQUILIBRE ET RÉALISER UN NOUVEAU

TRANSFERT DE DETTE SOCIALE À LA CADES

- A. UNE ACCUMULATION DE LA DETTE SOCIALE À

L'ACOSS QUI MET DÉJÀ EN PÉRIL LE FINANCEMENT DE LA

SÉCURITÉ SOCIALE

- 1. Un besoin de financement maximal qui devrait

approcher fin 2025 son plafond de 65 milliards d'euros

- 2. Un endettement seulement à court

terme

- 3. Selon l'Acoss, si le déficit de la

sécurité sociale suivait la trajectoire prévue par la

LFSS 2025, elle pourrait ne pas parvenir à assurer son financement

dès 2027

- 1. Un besoin de financement maximal qui devrait

approcher fin 2025 son plafond de 65 milliards d'euros

- B. COMMENT FINANCER LA NOUVELLE DETTE

SOCIALE ?

- 1. La Caisse d'amortissement de la dette sociale

(Cades)

- 2. La « banalisation » de la

nouvelle dette sociale est jugée non souhaitable par la Cades et

l'Agence France Trésor

- 3. Réaliser un nouveau transfert de dette

à la Cades ?

- a) Autoriser rapidement de nouveaux transferts de

dette à la Cades (ce qui implique une disposition

organique) ?

- b) Adopter rapidement une trajectoire

crédible de retour à l'équilibre ?

- c) Sans retour à l'équilibre

en 2035, un nouveau transfert de dette sociale à la Cades

pourrait perdre son intérêt

- a) Autoriser rapidement de nouveaux transferts de

dette à la Cades (ce qui implique une disposition

organique) ?

- 1. La Caisse d'amortissement de la dette sociale

(Cades)

- A. UNE ACCUMULATION DE LA DETTE SOCIALE À

L'ACOSS QUI MET DÉJÀ EN PÉRIL LE FINANCEMENT DE LA

SÉCURITÉ SOCIALE

- V. RENFORCER LA GOUVERNANCE DE LA

SÉCURITÉ SOCIALE

- A. LE « COMITÉ D'ALERTE DU

BUDGET 2025 » : UNE INITIATIVE BIENVENUE MAIS DONT IL NE FAUT

PAS SURESTIMER LA PORTÉE PRATIQUE

- B. BRANCHE MALADIE : RENFORCER LA GOUVERNANCE

DE L'ONDAM

- 1. Des prévisions d'Ondam

systématiquement sous-estimées depuis 2020

- 2. Un dispositif de pilotage infra-annuel

insuffisant

- a) Un deuxième avis du comité

d'alerte trop tardif

- b) La mise en réserve prudentielle sur

l'Ondam, qui repose essentiellement sur l'hôpital et les ESMS, contribue

à aggraver leur déficit

- (1) Une mise en réserve portée

à 0,4 % en 2025

- (2) Un effort qui exclut les soins de ville et

porte presque exclusivement sur l'hôpital

- (3) Des gels qui contribuent à

l'aggravation du déficit hospitalier

- a) Un deuxième avis du comité

d'alerte trop tardif

- 3. Renforcer le pilotage des dépenses de

santé

- a) Mettre fin au biais optimiste dans la

prévision de l'Ondam, en incluant une marge de précaution, en

évitant les mesures trop coûteuses, voire en la confiant

à un organisme indépendant ?

- b) Veiller à ce que le comité

d'alerte rende son deuxième avis « au plus tard

le 1er juin », et si possible mi-mai, afin notamment de

permettre une bonne articulation avec l'examen du Placss ?

- c) Se doter de nouveaux instruments de

régulation ?

- (1) Étendre la mise en réserve aux

soins de ville ?

- (2) Développer des mécanismes

d'ajustement prix-volume ?

- a) Mettre fin au biais optimiste dans la

prévision de l'Ondam, en incluant une marge de précaution, en

évitant les mesures trop coûteuses, voire en la confiant

à un organisme indépendant ?

- 1. Des prévisions d'Ondam

systématiquement sous-estimées depuis 2020

- C. RENFORCER LE DISPOSITIF DE PROJECTION,

D'ÉVALUATION ET DE RÉFLEXION À LONG TERME SUR LES

DIFFÉRENTES BRANCHES DE LA SÉCURITÉ SOCIALE

- A. LE « COMITÉ D'ALERTE DU

BUDGET 2025 » : UNE INITIATIVE BIENVENUE MAIS DONT IL NE FAUT

PAS SURESTIMER LA PORTÉE PRATIQUE

- I. QUELLE ÉCHÉANCE POUR LE RETOUR DE

LA SÉCURITÉ SOCIALE

À L'ÉQUILIBRE ?

- TROISIÈME PARTIE

PRÉSERVER À LONG TERME L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

- I. L'ASSURANCE MALADIE : LE PRINCIPAL

DÉFI DES PROCHAINES DÉCENNIES

- A. UNE CROISSANCE SPONTANÉE DES

DÉPENSES DE SANTÉ NETTEMENT SUPÉRIEURE À CELLE DU

PIB

- B. POURSUIVRE LA POLITIQUE DE MAÎTRISE DES

DÉPENSES DE SANTÉ « PAR LES PRIX » DES

ANNÉES 2010 ?

- C. RENDRE LA MAÎTRISE DES DÉPENSES DE

SANTÉ PLUS « QUALITATIVE » ?

- 1. Comme pour la fraude sociale, chiffrer les

inefficiences dans le domaine de la santé pour favoriser leur

réduction

- 2. Privilégier la réduction des

volumes d'actes évitables, peu efficaces, voire

dangereux ?

- 3. Instituer un observatoire de planification des

besoins de soins et de l'offre correspondante ?

- 1. Comme pour la fraude sociale, chiffrer les

inefficiences dans le domaine de la santé pour favoriser leur

réduction

- D. QUELLES RELATIONS ENTRE LA BRANCHE MALADIE ET

LES COMPLÉMENTAIRES SANTÉ ?

- 1. Faut-il

« décroiser » l'assurance maladie obligatoire et

les complémentaires santé ?

- 2. Faut-il transférer des charges aux

complémentaires santé pour stabiliser sur le long terme la part

de la sécurité sociale dans les dépenses de

santé ?

- a) Du fait du développement des maladies

chroniques, la sécurité sociale supporte une part croissante des

dépenses de santé

- b) Selon la DSS et la Cnam, cela justifie des

transferts de charges vers les complémentaires santé

- c) Selon le rapport des trois Hauts Conseils, un

objectif de stabilité à long terme de la part relative de la

sécurité sociale et des complémentaires santé

pourrait avoir d'importants inconvénients

- a) Du fait du développement des maladies

chroniques, la sécurité sociale supporte une part croissante des

dépenses de santé

- 3. Réaliser des transferts d'ensembles

cohérents, accompagnés de mesures de maîtrise de la

dépense ?

- 1. Faut-il

« décroiser » l'assurance maladie obligatoire et

les complémentaires santé ?

- E. QUELLES PERSPECTIVES APRÈS

2040 ?

- 1. Une régulation agissant majoritairement

sur les volumes n'est peut-être pas soutenable à l'horizon de

plusieurs décennies

- 2. Si dans la seconde moitié du

XXIe siècle les évolutions technologiques augmentent la

croissance spontanée des dépenses, un risque de

désocialisation croissante de celles-ci ?

- 1. Une régulation agissant majoritairement

sur les volumes n'est peut-être pas soutenable à l'horizon de

plusieurs décennies

- A. UNE CROISSANCE SPONTANÉE DES

DÉPENSES DE SANTÉ NETTEMENT SUPÉRIEURE À CELLE DU

PIB

- II. RETRAITES ET AUTONOMIE : DES CHOIX

POLITIQUES

- A. DANS LE CAS DE LA BRANCHE VIEILLESSE :

ARBITRER ENTRE ÂGE DE DÉPART À LA RETRAITE, NIVEAU DES

PENSIONS ET AUGMENTATION DES RECETTES

- 1. Sans nouvelles mesures, un déficit de

0,7 point de PIB en 2040 et 1,6 point de PIB en 2070

- 2. Synthèse des principales mesures

envisageables dans le cadre du système par répartition

actuel

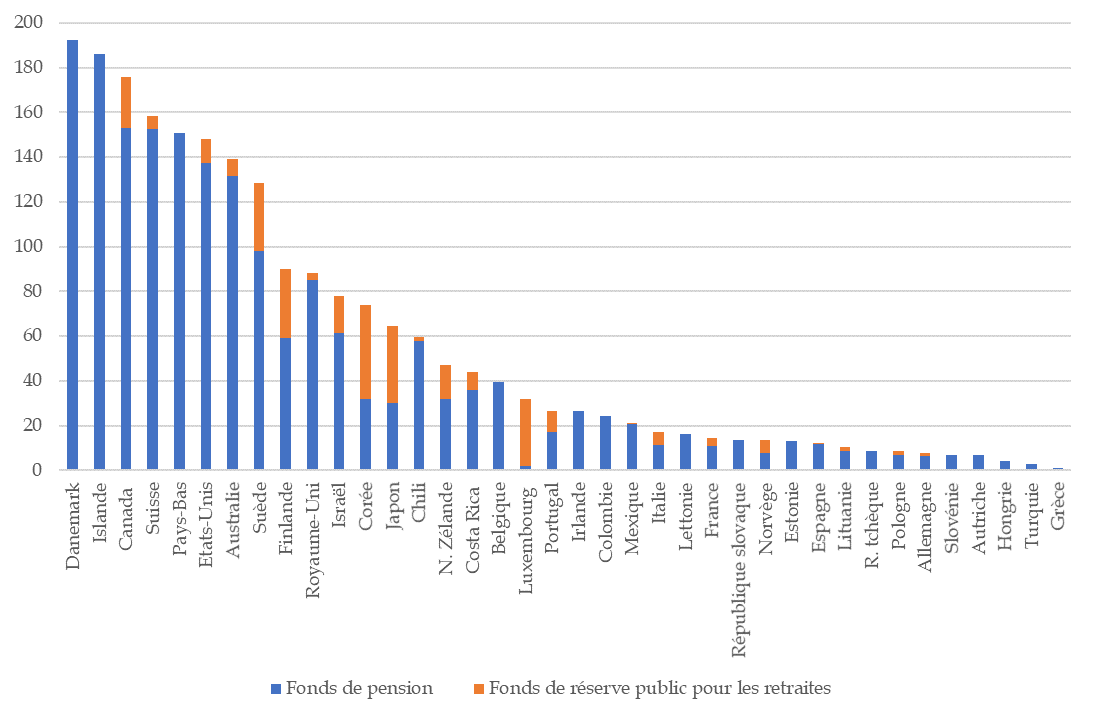

- 3. Faut-il développer le financement de la

retraite au moyen d'actifs fléchés ?

- a) Avantages et limites du recours à des

actifs fléchés pour financer la retraite

- (1) Des limites évidentes

- (2) Un intérêt particulier dans un

contexte de finances publiques contraintes

- b) Le financement de la retraite au moyen

d'actifs fléchés en France et en Europe

- c) Mettre en place une part de capitalisation

obligatoire pour le secteur privé ?

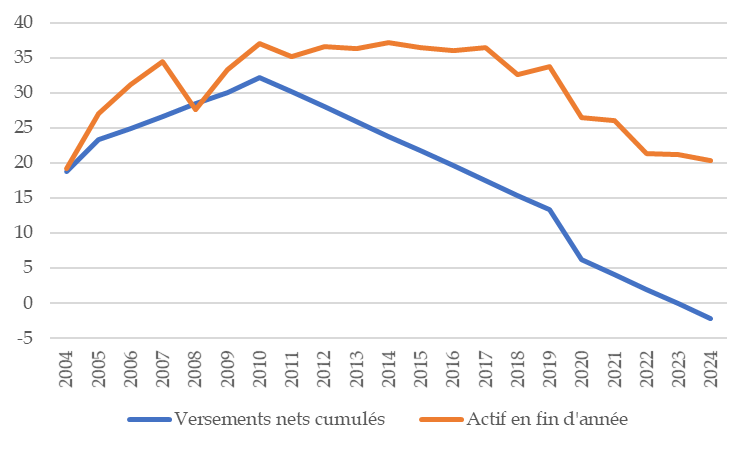

- d) Réabonder le Fonds de réserve

des retraites ?

- (1) Le dévoiement du FRR

- (2) Abonder le FRR pour lui permettre de mieux

financer les retraites ?

- a) Avantages et limites du recours à des

actifs fléchés pour financer la retraite

- 1. Sans nouvelles mesures, un déficit de

0,7 point de PIB en 2040 et 1,6 point de PIB en 2070

- B. DANS LE CAS DE LA BRANCHE AUTONOMIE :

DÉTERMINER LE PROFIL SOUHAITÉ D'ÉVOLUTION DES

DÉPENSES ET AJUSTER LES RECETTES EN CONSÉQUENCE

- 1. Un déficit en 2070 de

0,6 point de PIB en 2070 à politiques inchangées

mais davantage si la France aligne le niveau des prestations et la

probabilité d'être pris en charge sur la moyenne de l'Union

européenne

- 2. Réduire la part des dépenses

d'APA et de PCH financée par les départements ?

- 3. Comment financer l'autonomie ?

- 1. Un déficit en 2070 de

0,6 point de PIB en 2070 à politiques inchangées

mais davantage si la France aligne le niveau des prestations et la

probabilité d'être pris en charge sur la moyenne de l'Union

européenne

- A. DANS LE CAS DE LA BRANCHE VIEILLESSE :

ARBITRER ENTRE ÂGE DE DÉPART À LA RETRAITE, NIVEAU DES

PENSIONS ET AUGMENTATION DES RECETTES

- III. L'ACTION SUR LES RECETTES

- A. FAUT-IL AUGMENTER LA QUANTITÉ DE

TRAVAIL ?

- 1. Pourquoi le PIB par habitant est-il plus

faible en France que dans de nombreux pays ?

- 2. Porter le taux d'emploi au niveau

constaté chez nos principaux partenaires ?

- 3. Améliorer le mode de garde des enfants,

pour majorer les recettes d'un milliard d'euros ?

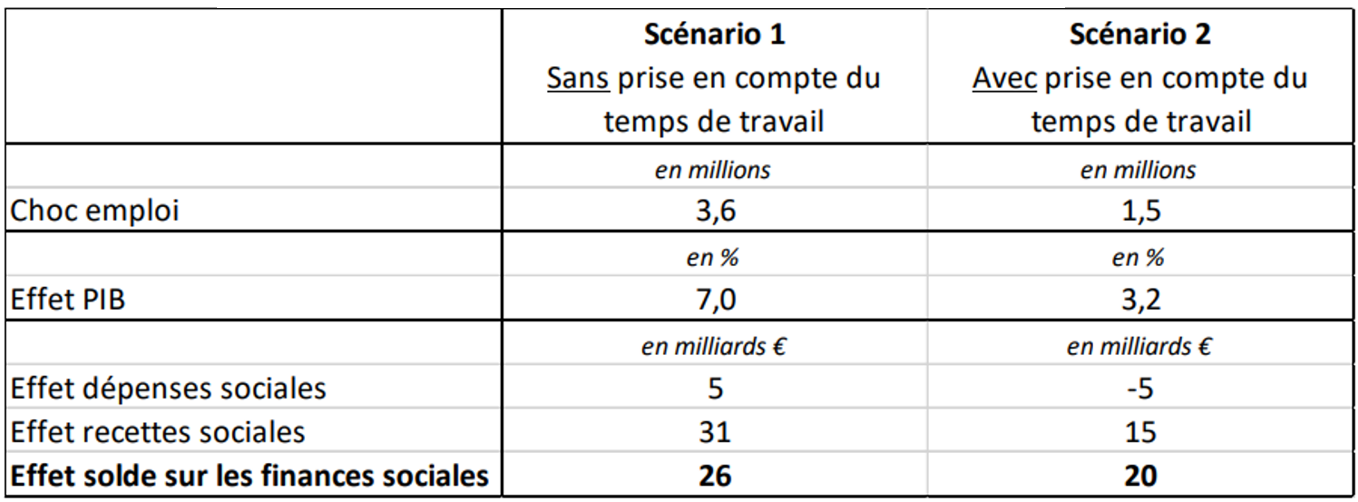

- 4. Augmenter la durée annuelle du travail

des personnes ayant un emploi ?

- a) Une augmentation du nombre d'heures

travaillées d'une ou deux journées, sans

rémunération supplémentaire mais avec une mesure sur les

recettes augmentant les prélèvements sur

l'employeur ?

- (1) La « journée de

solidarité » actuelle

- (2) Le projet de « contribution de

solidarité par le travail » défendu par la

majorité sénatoriale lors de l'examen du PLFSS

pour 2025

- b) Une augmentation du nombre d'heures

travaillées rémunérées et sans mesure sur les

recettes ?

- (1) Instaurer une ou plusieurs journées de

travail supplémentaires ?

- (2) Augmenter la durée de travail

hebdomadaire ?

- a) Une augmentation du nombre d'heures

travaillées d'une ou deux journées, sans

rémunération supplémentaire mais avec une mesure sur les

recettes augmentant les prélèvements sur

l'employeur ?

- 5. Augmenter la quantité de travail par la

transition énergétique ?

- 6. Améliorer la qualité de l'emploi

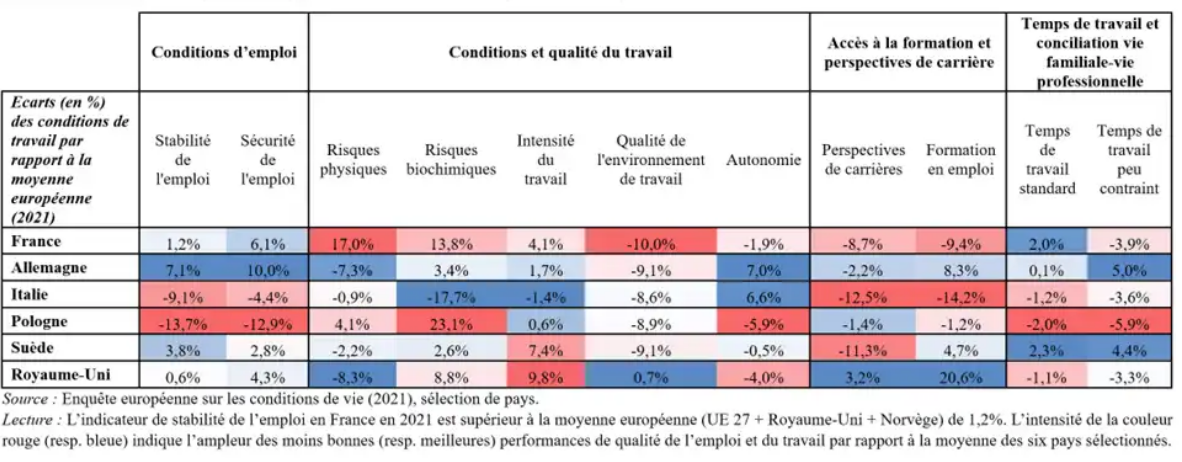

et les conditions de travail ?

- 1. Pourquoi le PIB par habitant est-il plus

faible en France que dans de nombreux pays ?

- B. FAUT-IL REMPLACER UNE PARTIE DES COTISATIONS

PATRONALES PAR DE LA TVA ?

- C. FAUT-IL AUGMENTER LES RECETTES POUR RESTER

À L'ÉQUILIBRE ?

- A. FAUT-IL AUGMENTER LA QUANTITÉ DE

TRAVAIL ?

- IV. MIEUX DISTINGUER PRESTATIONS CONTRIBUTIVES

(FINANCÉES PAR LES COTISATIONS) ET PRESTATIONS UNIVERSELLES

(FINANCÉS PAR L'IMPÔT) ?

- A. LE MONTANT DES PRESTATIONS CONTRIBUTIVES

CORRESPOND À PEU PRÈS AU MONTANT DES COTISATIONS

SOCIALES : UNE OCCASION HISTORIQUE ?

- B. PLUSIEURS SCÉNARIOS SONT

ENVISAGEABLES

- 1. Un scénario envisageable à court

terme : répartir différemment cotisations et impositions de

toutes natures pour que les premières financent davantage la branche

vieillesse

- 2. Une possibilité à plus long

terme : remplacer la distinction cotisations patronales/cotisations

salarié par une distinction prélèvement fiscal

progressif/prélèvement contributif

- 1. Un scénario envisageable à court

terme : répartir différemment cotisations et impositions de

toutes natures pour que les premières financent davantage la branche

vieillesse

- A. LE MONTANT DES PRESTATIONS CONTRIBUTIVES

CORRESPOND À PEU PRÈS AU MONTANT DES COTISATIONS

SOCIALES : UNE OCCASION HISTORIQUE ?

- I. L'ASSURANCE MALADIE : LE PRINCIPAL

DÉFI DES PROCHAINES DÉCENNIES

- EXAMEN PAR LA MISSION D'ÉVALUATION ET DE

CONTRÔLE DE LA SÉCURITÉ SOCIALE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LISTE DES CONTRIBUTIONS ÉCRITES

- ANNEXES

- I. PRINCIPALES SOURCES BIBLIOGRAPHIQUES

- II. CHIFFRAGE DES PRINCIPALES NICHES

SOCIALES

- III. PRINCIPALES PROJECTIONS DE FINANCES SOCIALES

SANS NOUVELLES MESURES

- A. RETRAITES

- B. DÉPENSES DE SANTÉ

- 1. Les travaux de projection de la Commission

européenne (2024)

- 2. Les travaux de projection de l'OCDE

(2024)

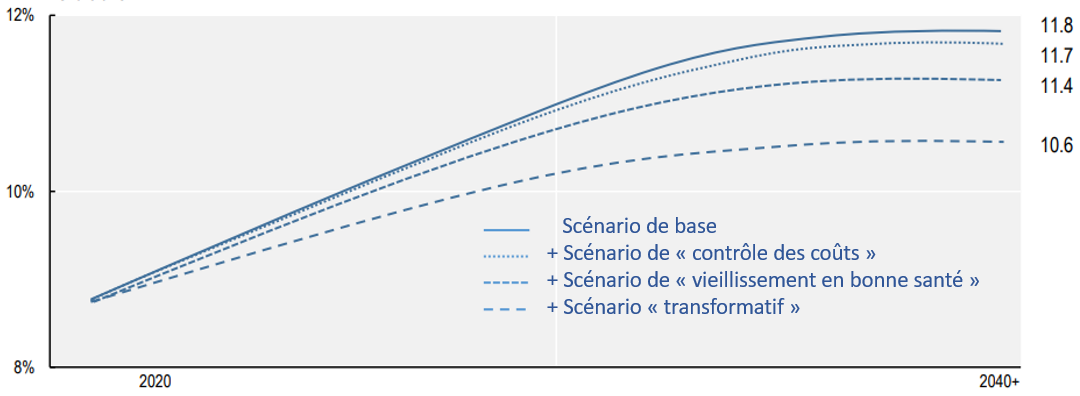

- a) Une croissance spontanée des

dépenses de santé en volume d'ici 2040 de 2,2 % dans le

cas de la France (et 2,6 % dans le cas de l'OCDE)

- b) Une croissance des dépenses nettement

supérieure à celle projetée par la Commission

européenne d'ici 2040 (2,2 %, contre environ

1,1 %)

- c) Selon l'OCDE, les économies

envisageables pour l'OCDE seraient de 1,2 point de PIB

en 2040 (mais seulement 0,4 point de PIB sans mesures

« transformatrices »)

- d) L'OCDE considère que les

dépenses de santé des pays de l'OCDE devraient encore plus

augmenter d'ici 2040, du fait de la nécessité d'augmenter la

« résilience »

- a) Une croissance spontanée des

dépenses de santé en volume d'ici 2040 de 2,2 % dans le

cas de la France (et 2,6 % dans le cas de l'OCDE)

- 1. Les travaux de projection de la Commission

européenne (2024)

- C. DÉPENSES D'AUTONOMIE

- 1. Selon les projections de la Drees de 2017,

à droit constant de 2014 à 2060 les dépenses

publiques en faveur de l'autonomie augmenteraient d'un point de PIB (environ

30 milliards d'euros sur la base du PIB actuel)

- 2. Les projections de 2024 de la Commission

européenne supposent une augmentation spontanée

légèrement inférieure à celle de la Drees, mais

soulignent un risque de forte augmentation des dépenses si le

système était rendu plus favorable

- a) Selon les projections de la Commission

européenne (2024), à droit constant de

2022 à 2070 les dépenses publiques en faveur de

l'autonomie augmenteraient de 0,7 point de PIB (environ 20 milliards

d'euros sur la base du PIB actuel)

- b) Un risque de forte augmentation des

dépenses si le système était rendu plus favorable

- a) Selon les projections de la Commission

européenne (2024), à droit constant de

2022 à 2070 les dépenses publiques en faveur de

l'autonomie augmenteraient de 0,7 point de PIB (environ 20 milliards

d'euros sur la base du PIB actuel)

- 1. Selon les projections de la Drees de 2017,

à droit constant de 2014 à 2060 les dépenses

publiques en faveur de l'autonomie augmenteraient d'un point de PIB (environ

30 milliards d'euros sur la base du PIB actuel)

- A. RETRAITES

- IV. CHIFFRAGE DES PRINCIPALES MESURES

ÉVOQUÉES DANS LE DÉBAT PUBLIC POUR RÉDUIRE LE

DÉFICIT DE LA SÉCURITÉ SOCIALE

- V. FORMULATION DÉTAILLÉE DES

PROPOSITIONS FAITES PAR LA CNAM DANS SON RAPPORT « CHARGES ET

PRODUITS » DE JUILLET 2025

- A. « DÉVELOPPER LA

PRÉVENTION SECONDAIRE ET TERTIAIRE POUR RÉDUIRE LA

PRÉVALENCE DES MALADIES CHRONIQUES ET LEURS COMPLICATIONS »

(0,5 MILLIARD D'EUROS)

- B. « ORGANISATION DES PARCOURS ET DU

LIEN VILLE-HÔPITAL : MIEUX PRENDRE EN CHARGE LES PATHOLOGIES

CHRONIQUES » (2 MILLIARDS D'EUROS)

- C. « ARRÊTS DE TRAVAIL :

AJUSTER LES DISPOSITIFS DE PRISE EN CHARGE DES INDEMNITÉS

JOURNALIÈRES » (2 MILLIARDS D'EUROS)

- D. « PRODUITS DE SANTÉ :

ASSURER UNE RÉGULATION COMPATIBLE AVEC LA SOUTENABILITÉ DE NOTRE

SYSTÈME DE SANTÉ » (6 MILLIARDS D'EUROS)

- E. « RÉGULATION

SECTORIELLE : PRÉVENIR LES PHÉNOMÈNES DE RENTE ET

D'OPTIMISATION FINANCIÈRE (2 MILLIARDS D'EUROS)

- F. « EFFICIENCE ET PERTINENCE :

DÉPLOYER À LARGE ÉCHELLE UNE POLITIQUE DE

SÉCURISATION DES PRESCRIPTIONS ET DE RESPONSABILISATION DE L'ENSEMBLE

DES ACTEURS DU SYSTÈME » (4 MILLIARDS D'EUROS)

- G. « LUTTE CONTRE LES

FRAUDES » (3 MILLIARDS D'EUROS)

- H. TRANSFERTS DE CHARGES AUX

COMPLÉMENTAIRES SANTÉ (3 MILLIARDS D'EUROS)

- A. « DÉVELOPPER LA

PRÉVENTION SECONDAIRE ET TERTIAIRE POUR RÉDUIRE LA

PRÉVALENCE DES MALADIES CHRONIQUES ET LEURS COMPLICATIONS »

(0,5 MILLIARD D'EUROS)

- I. PRINCIPALES SOURCES BIBLIOGRAPHIQUES

N° 901

SÉNAT

2024-2025

Enregistré à la Présidence du Sénat le 23 septembre 2025

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de

contrôle de la sécurité sociale (1)

de la commission

des affaires sociales (2) sur les évolutions

envisageables

du

financement de la

protection sociale,

Par Mmes Élisabeth DOINEAU, rapporteure

générale,

et Raymonde PONCET MONGE,

Sénatrices

(1) Cette mission d'évaluation est composée de : M. Alain Milon, président ; Mmes Élisabeth Doineau, Annie Le Houerou, vice-présidentes ; Mmes Solanges Nadille, Cathy Apourceau-Poly, Marie-Claude Lermytte, Raymonde Poncet Monge, Véronique Guillotin, secrétaires ; Mmes Chantal Deseyne, Pascale Gruny, M. Olivier Henno, Mme Corinne Imbert, MM. Bernard Jomier, Philippe Mouiller, Mmes Émilienne Poumirol, Marie-Pierre Richer, M. Jean Sol.

(2) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Dominique Théophile, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Brigitte Bourguignon, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, MM. Xavier Iacovelli, Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris.

L'ESSENTIEL

Ce rapport a pour objet de contribuer à rapprocher les points de vue sur la manière de ramener la sécurité sociale à l'équilibre.

Si rien n'était fait, la sécurité sociale pourrait avoir à elle seule en 2040 un déficit de près de 1,5 point de PIB, et même de plus de 3 points de PIB si on laissait « filer » les dépenses d'assurance maladie. La situation serait encore plus dégradée en 2070.

Dans une logique de « boîte à outils », ce rapport présente les principales mesures envisageables, sans en préconiser ni en écarter aucune, et synthétise en annexe IV les principaux chiffrages disponibles.

|

Principe et champ du rapport Confié à un membre de la majorité et à un membre de l'opposition pour en garantir l'équilibre, ce rapport ne préconise ni ne rejette aucune mesure. Son objectif est de contribuer à cadrer le débat et à favoriser le rapprochement des points de vue par des constats partagés. Il ne comprend pas, comme c'est habituellement le cas, des « propositions », mais des « principaux points d'accord des rapporteures » (relatifs aux objectifs et à la gouvernance). L'annexe IV synthétise les principaux chiffrages disponibles, pour une centaine de mesures. Le rapport se limite au champ de la sécurité sociale et des organismes concourant à son financement : Caisse d'amortissement de la dette sociale (Cades) et Fonds de réserve des retraites (FRR). Sont hors du champ du rapport les régimes complémentaires de retraite, l'assurance chômage, les complémentaires santé et la plupart des minima sociaux. |

I. UNE SITUATION FINANCIÈRE NON SOUTENABLE

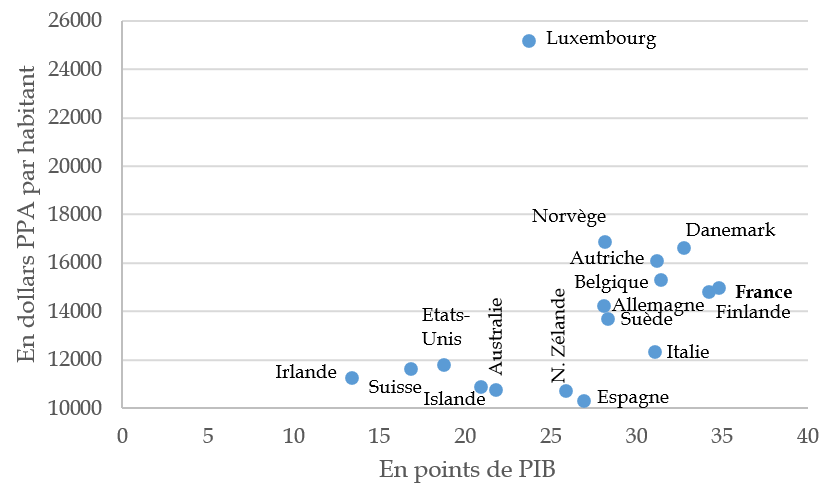

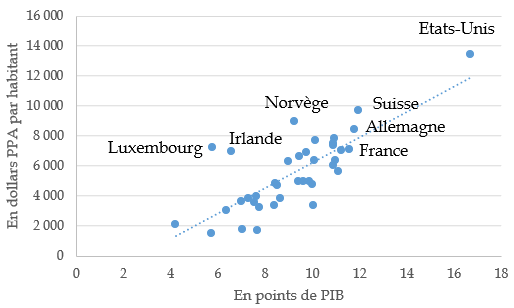

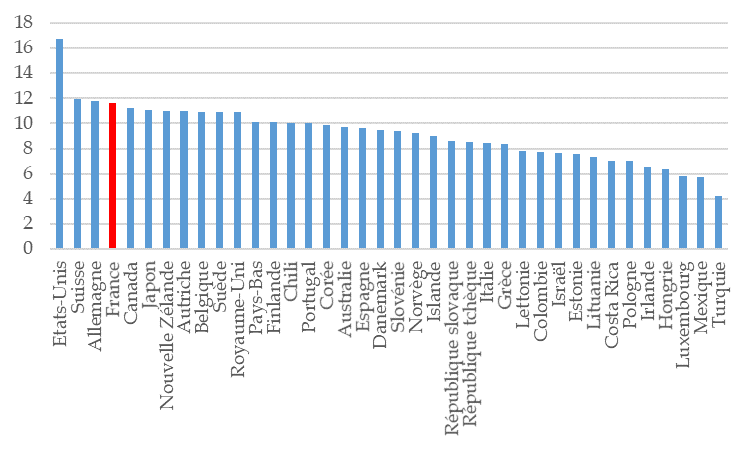

A. LES DÉPENSES PUBLIQUES DE PROTECTION SOCIALE LES PLUS ÉLEVÉES DE L'OCDE ?

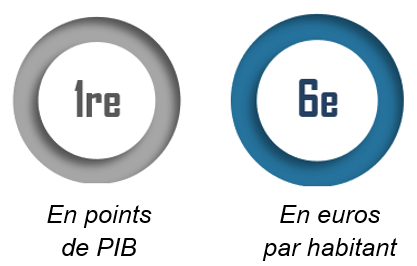

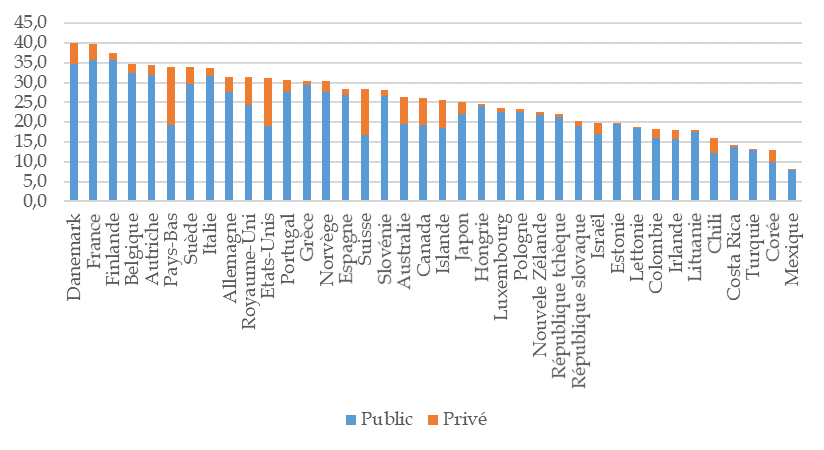

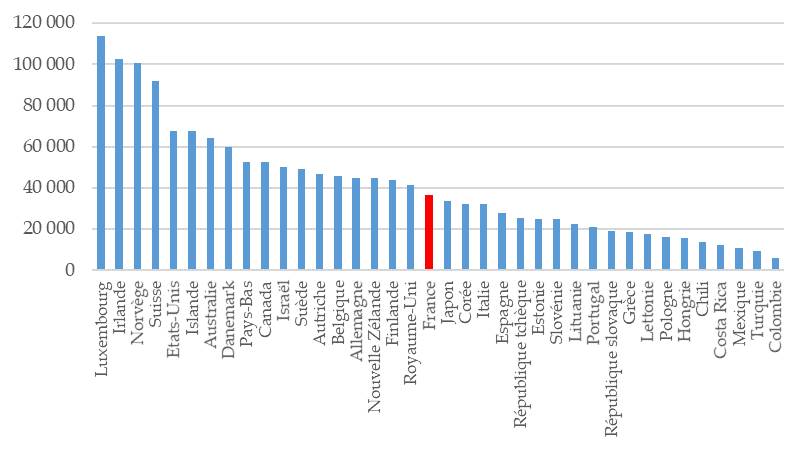

• La France est le pays de l'OCDE dont les dépenses publiques de protection sociale, exprimées en points de PIB, sont les plus élevées.

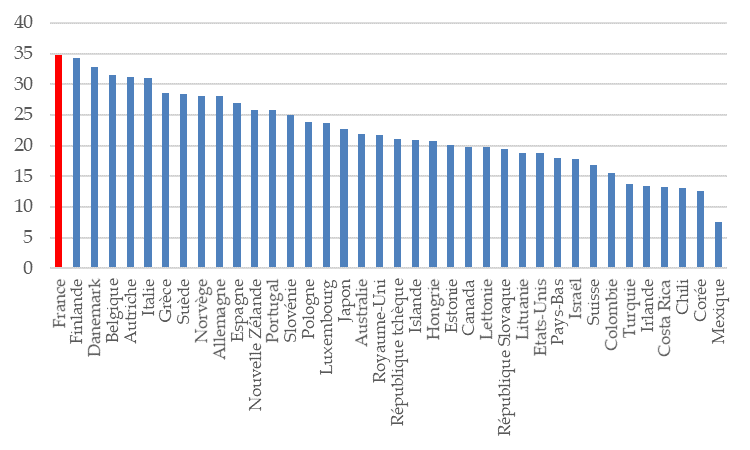

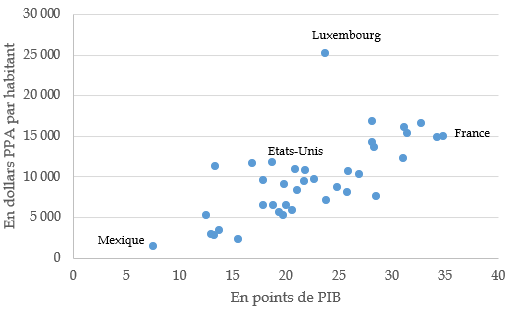

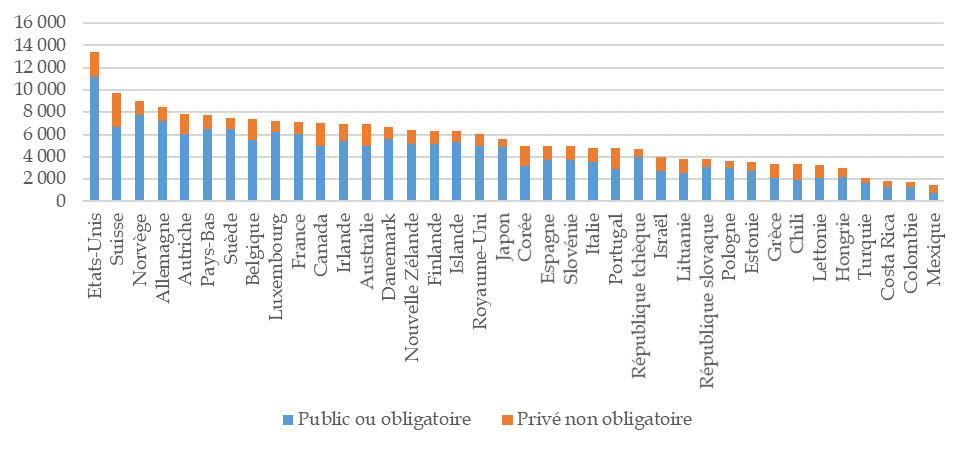

• Mais si on raisonne en euros par habitant (en neutralisant les différences de pouvoir d'achat), la France est en sixième position.

• Cela s'explique par le PIB par habitant de la France, dans la médiane des pays de l'OCDE (par exemple, celui de l'Allemagne et des Pays-Bas est plus élevé).

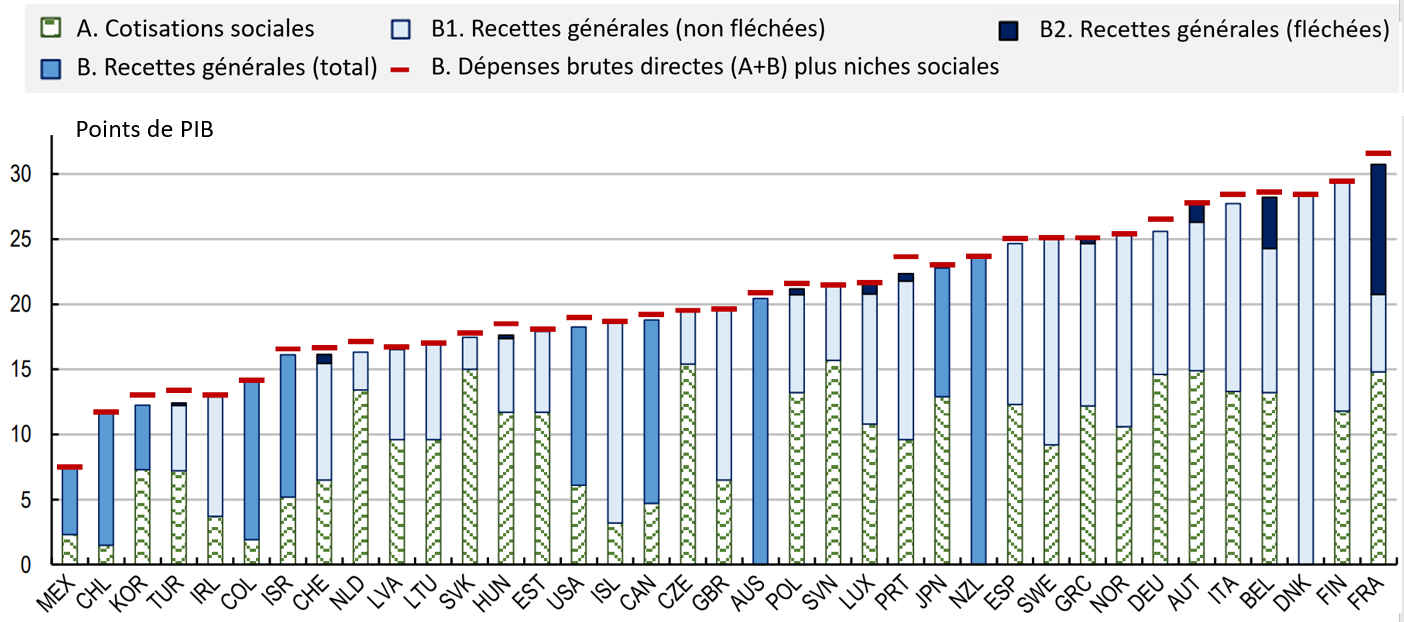

B. DANS LE CAS DES RECETTES, UNE « FAUSSE NORMALITÉ »

Les recettes consistent pour près de la moitié en des prélèvements sur le travail, comme dans la plupart des pays de l'OCDE.

Toutefois les allégements de cotisations patronales sur les bas salaires, dans le cadre de la politique de l'emploi, sont une spécificité française.

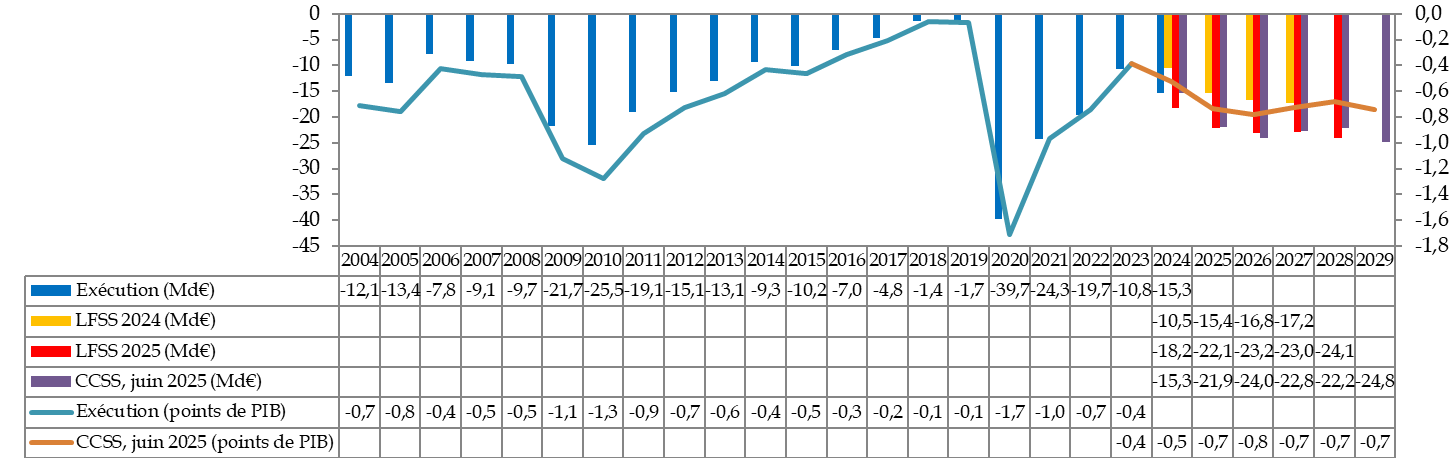

C. UN DÉFICIT SANS PRÉCÉDENT HORS PÉRIODE DE CRISE

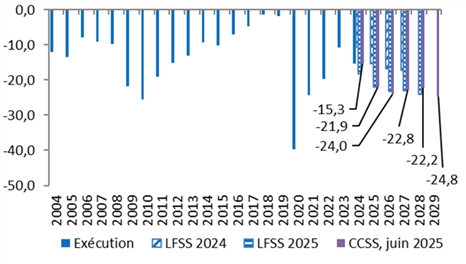

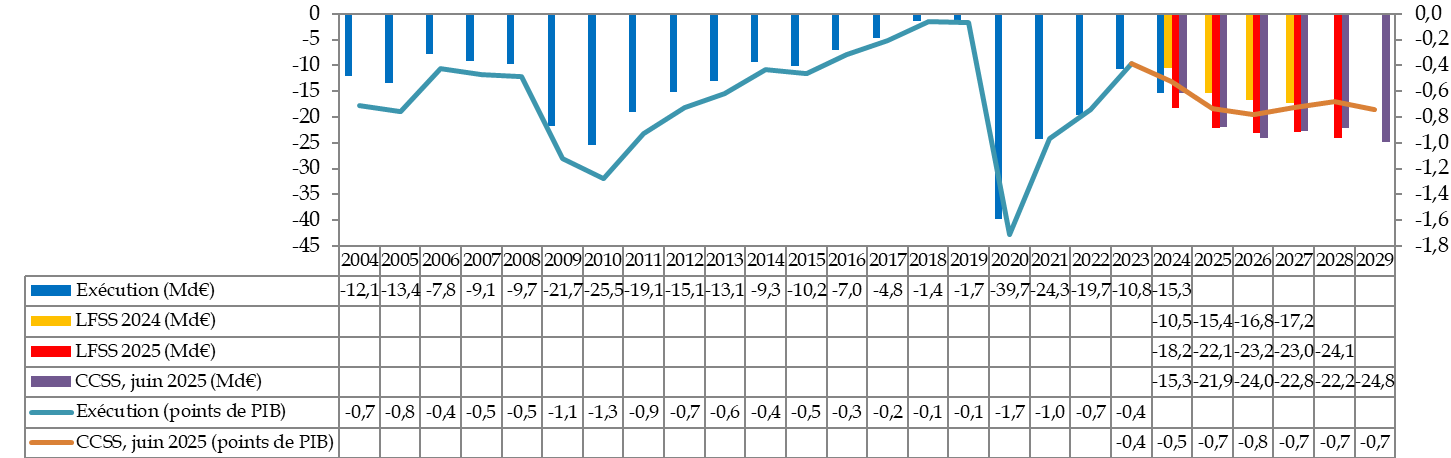

1. Si rien n'était fait, un déficit qui pourrait atteindre 25 milliards d'euros en 2029

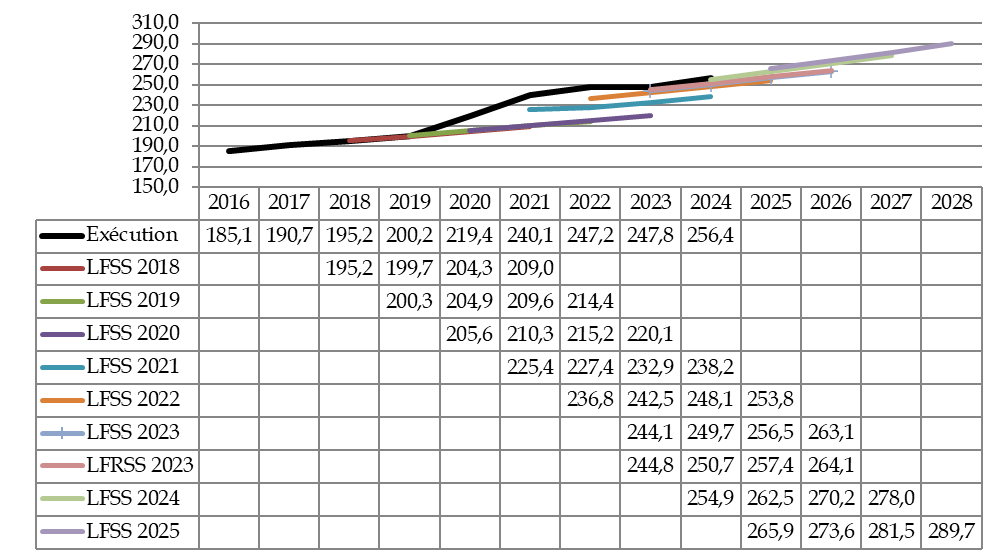

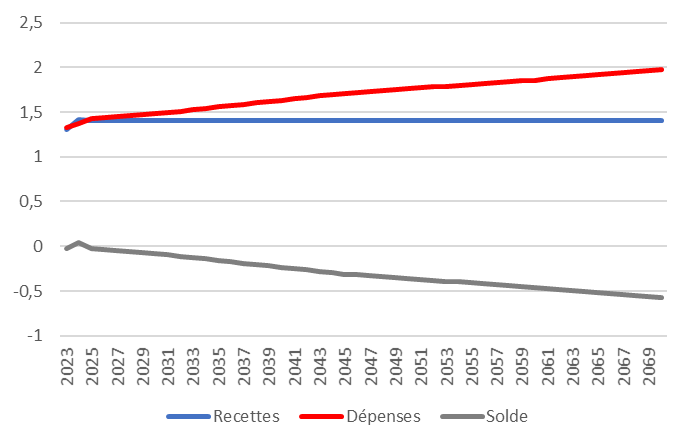

Le déficit de la sécurité sociale a atteint en 2024 un niveau de 15,3 milliards d'euros, sans précédent hors période de crise.

Selon les prévisions à la commission des comptes de la sécurité sociale de juin 2025, il augmenterait encore d'ici 2029, à politiques inchangées, pour atteindre 24,8 milliards d'euros.

Solde de la sécurité sociale : exécution et prévision

(en milliards d'euros)

Source : D'après les lois de financement de la sécurité sociale et le rapport à la commission des comptes de la sécurité sociale de juin 2025

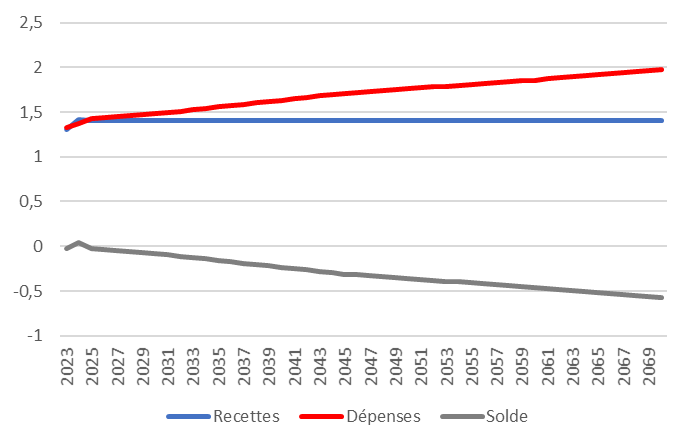

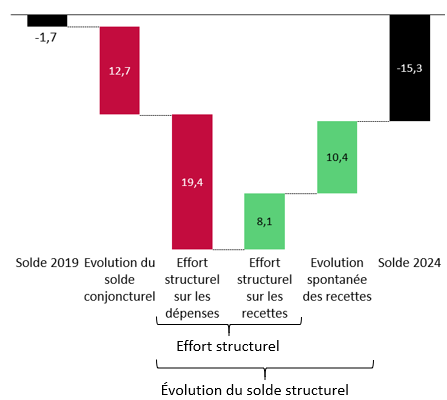

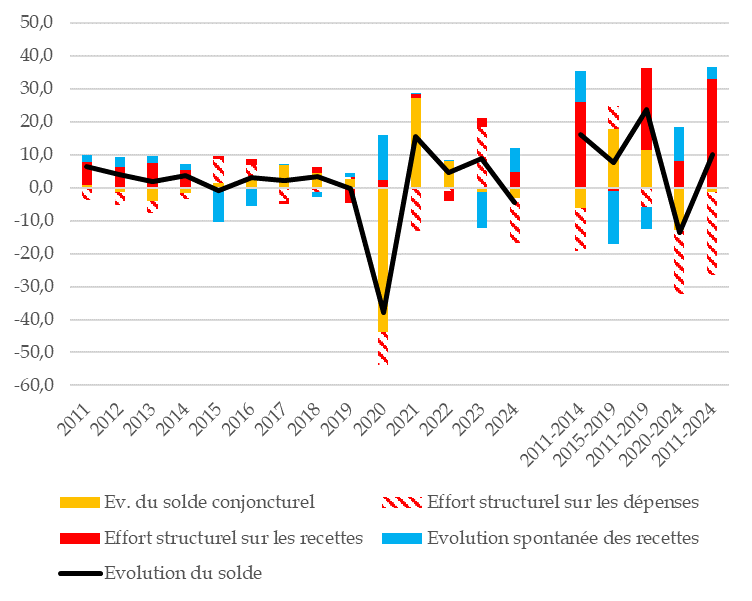

2. Comment en est-on arrivé là ?

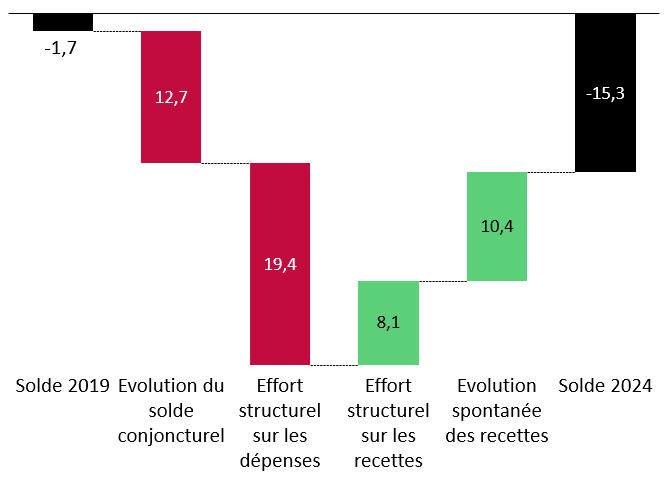

Pourtant, avant la crise sanitaire, la sécurité sociale était quasiment à l'équilibre.

L'écart entre le déficit de 1,7 milliard d'euros de 2019 et le déficit de 15,3 milliards d'euros de 2024 s'explique de la façon suivante.

En 2019, la sécurité sociale avait un déficit structurel (c'est-à-dire un déficit corrigé des fluctuations de la conjoncture) d'environ 10 milliards d'euros. En effet, en 2019 le PIB de la France était supérieur d'environ 2 % à son niveau potentiel (autrement dit, à son niveau corrigé des fluctuations de la conjoncture), ce qui améliorait temporairement le solde de plus de 10 milliards d'euros. Comme actuellement le PIB est légèrement inférieur à son potentiel, entre 2019 et 2024 l'évolution du solde conjoncturel a contribué à l'aggravation du déficit pour près de 13 milliards d'euros.

Le second facteur d'aggravation du déficit entre 2019 et 2024 est que l'effort structurel sur les dépenses a été négatif de près de 20 milliards d'euros. Autrement dit, les dépenses ont augmenté de près de 20 milliards d'euros de plus que celui qui aurait découlé d'une croissance au même taux que le PIB potentiel. Cela s'explique notamment par les mesures en faveur de l'hôpital consécutives à la crise sanitaire : 13 milliards d'euros pour le « Ségur de la santé » (consistant essentiellement en des augmentations salariales) et 8,6 milliards d'euros pour les « mesures inflation » en faveur de l'hôpital. Ces mesures peuvent aussi être interprétées comme le rattrapage partiel de l'effort de réduction du déficit des années 2010.

Décomposition indicative de l'évolution du solde de la sécurité sociale en 2019-2024

(en milliards d'euros)

Source : Mecss du Sénat

En sens inverse, les mesures prises pour augmenter les recettes ont été d'environ 8 milliards d'euros, et les recettes ont spontanément eu tendance à augmenter plus vite que le PIB potentiel sur la période.

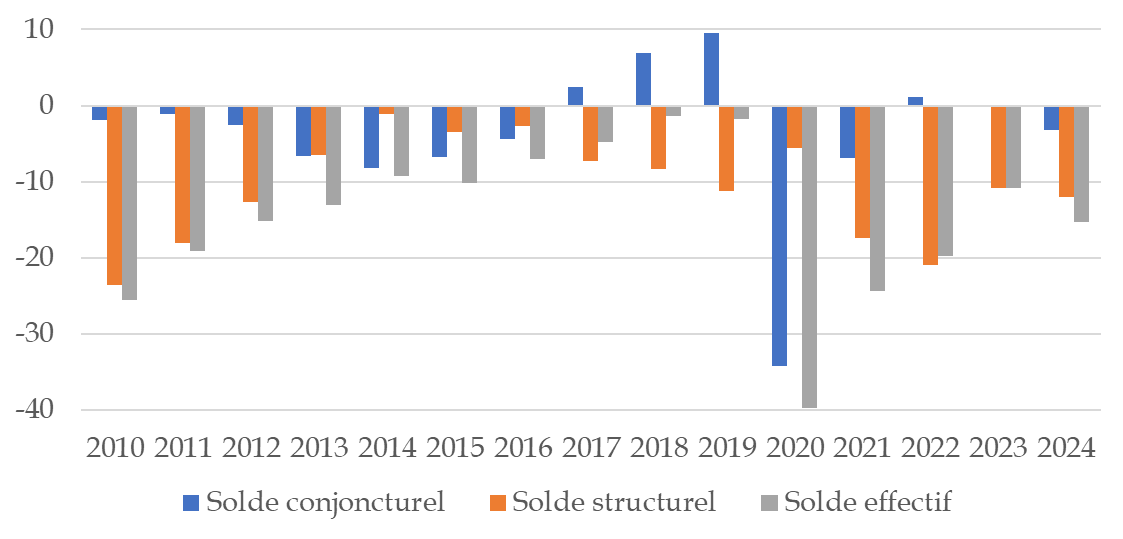

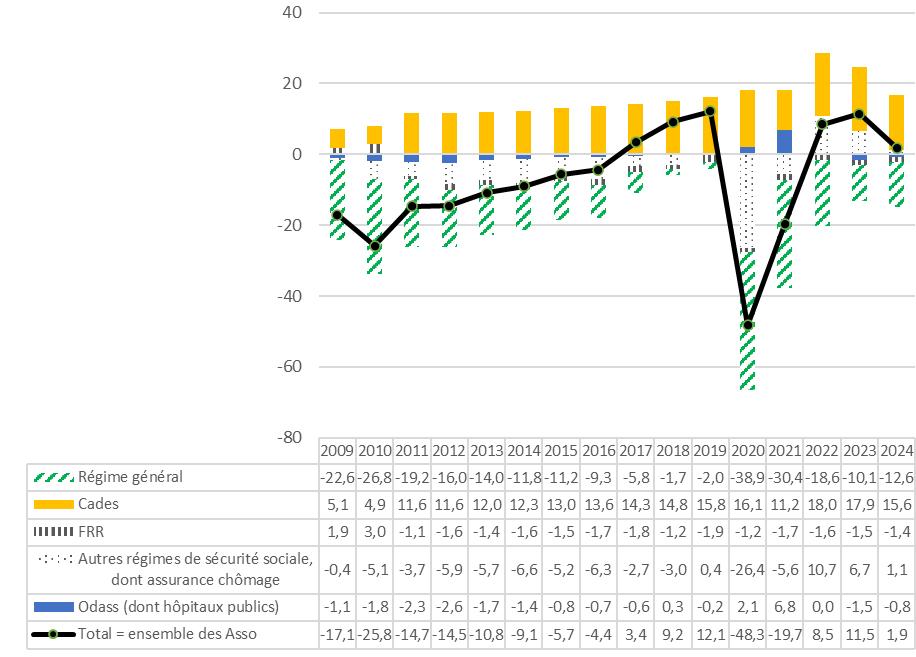

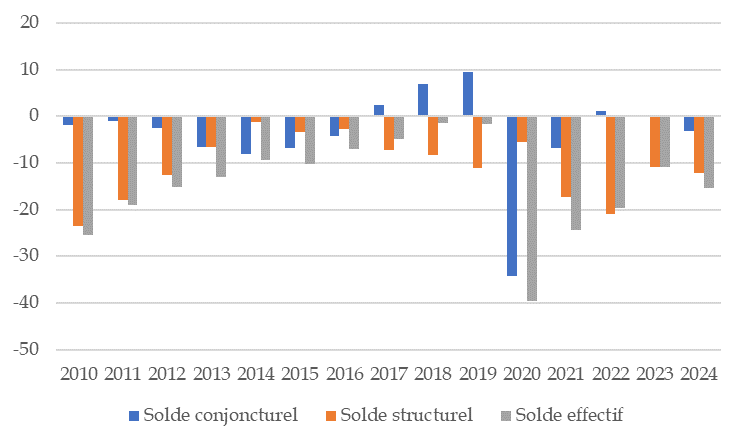

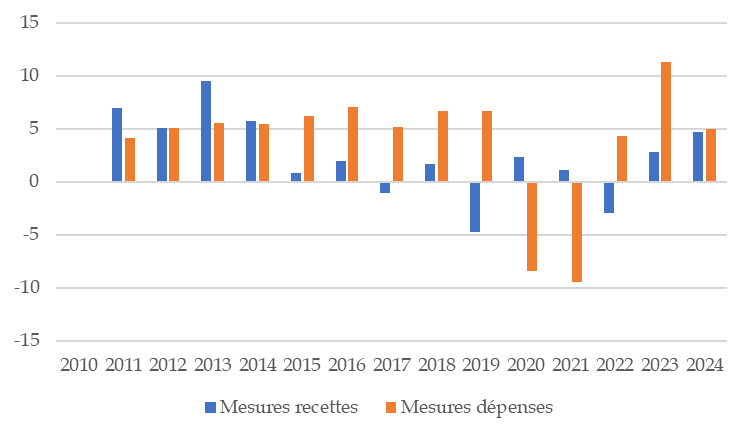

3. Retour sur les années 2010

La crise financière de 2009 a considérablement aggravé le déficit de la sécurité sociale. Dans les années 2010, dans un premier temps des mesures ont permis de quasiment résorber le déficit structurel (cf. graphique ci-dessous). Toutefois, alors que la conjoncture était favorable, du fait du faible dynamisme des recettes le déficit structurel s'est remis à augmenter en fin de période, pour atteindre en 2019 le montant de 10 milliards d'euros indiqué ci-avant, ce que masquait l'excédent conjoncturel.

Décomposition du solde de la sécurité sociale

(en milliards d'euros)

Source : Mecss du Sénat

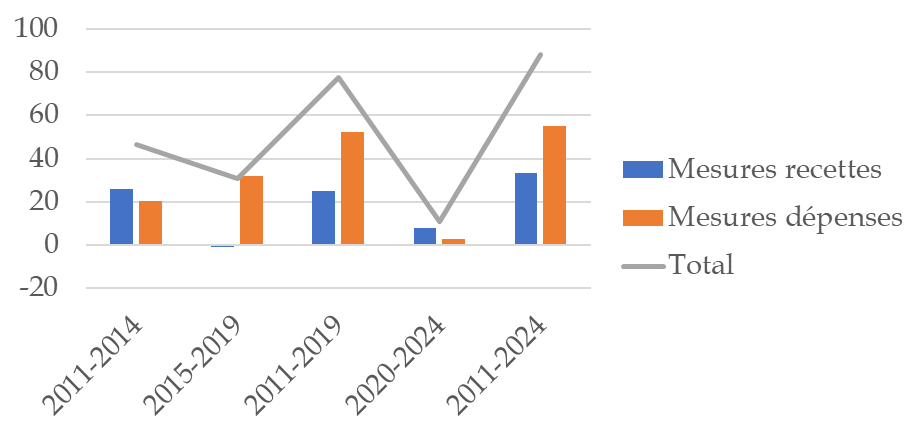

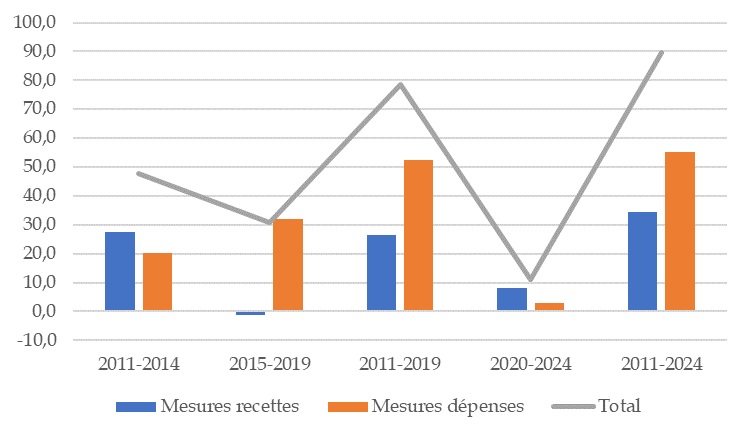

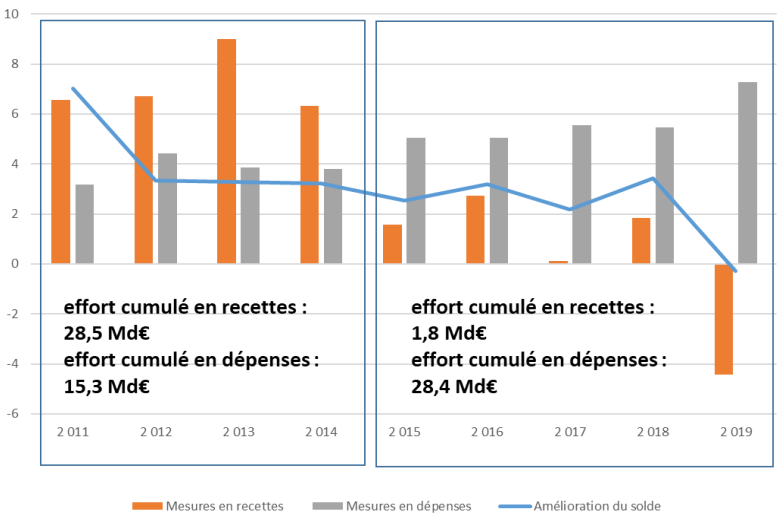

Dans les années 2010, la réduction du déficit structurel a été permise par une action à la fois sur les dépenses et sur les recettes, pour respectivement 50 milliards d'euros et 25 milliards d'euros environ.

L'effort sur les recettes a surtout concerné le début de la période. L'effort sur les dépenses a quant à lui été également réparti sur la totalité de la période (plus de 5 milliards d'euros par an), et concentré en quasi-totalité sur les dépenses d'assurance maladie et, dans une moindre mesure, de retraites.

Mesures sur les recettes et les dépenses

(en milliards d'euros)

Source : Mecss du Sénat

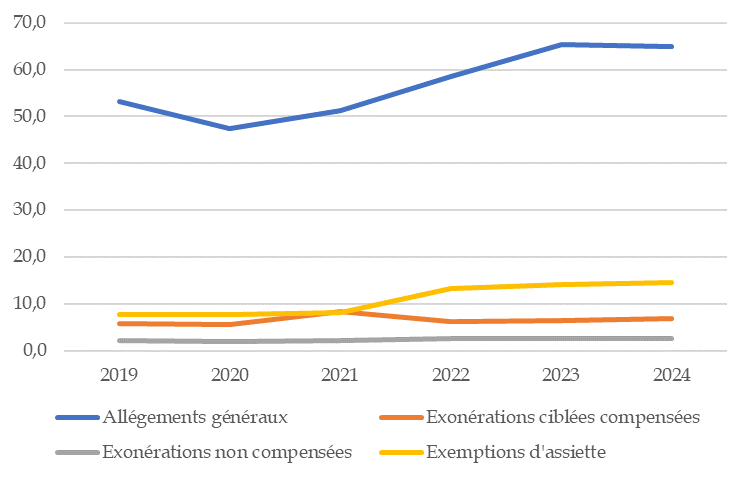

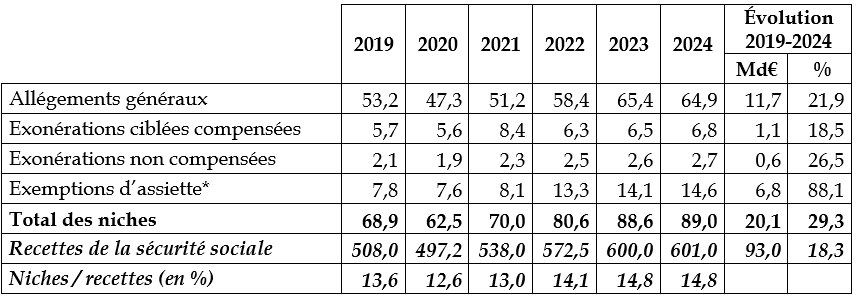

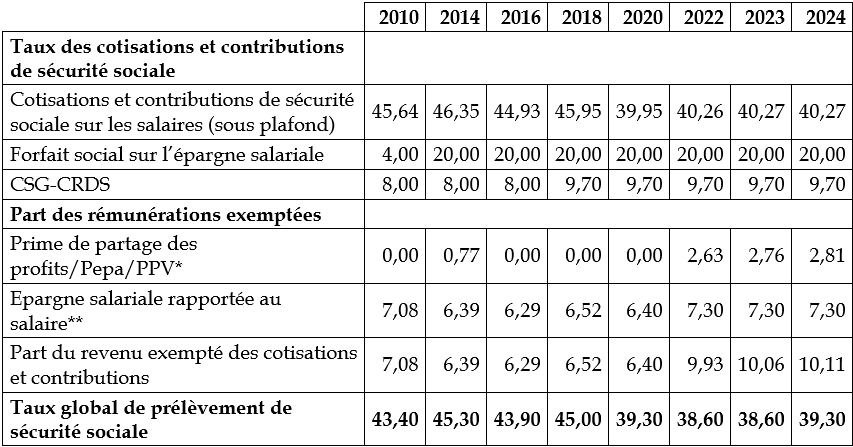

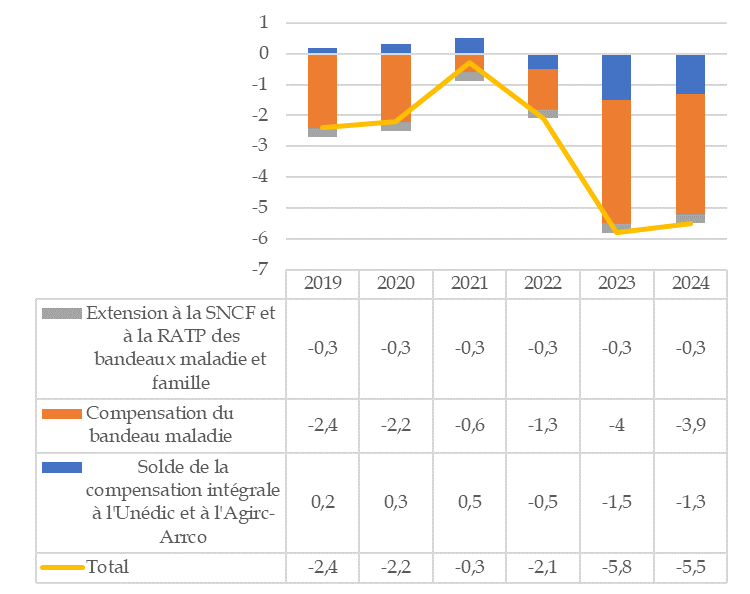

D. DES NICHES SOCIALES NON COMPENSÉES DE 35 MILLIARDS D'EUROS ?

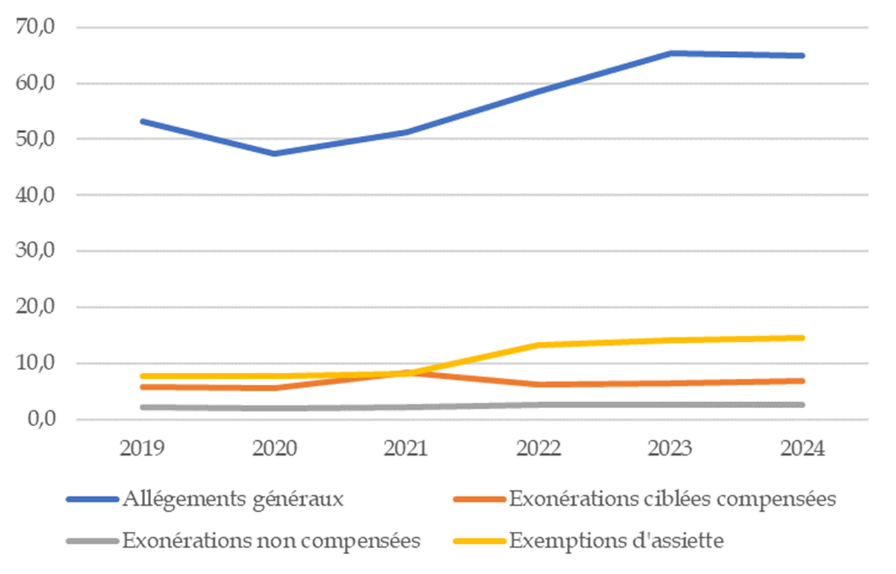

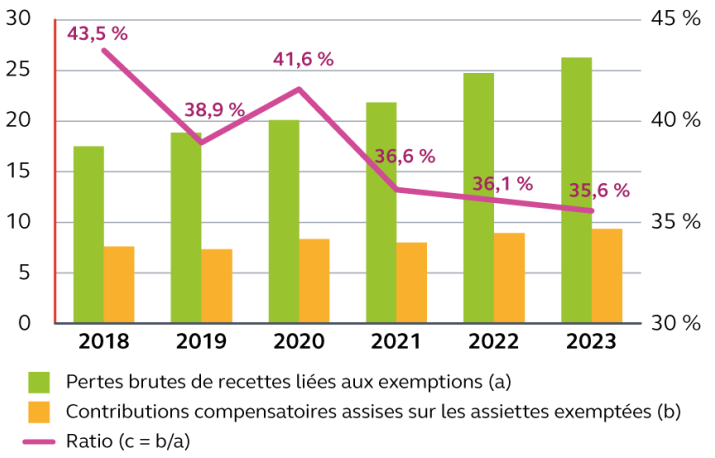

Les allégements de recettes de la sécurité sociale - qu'il est usuel d'appeler « niches sociales » - ont fortement augmenté en 2022 et 2023 (cf. graphique ci-après).

Les niches sociales

(en milliards d'euros)

Source : Annexes relatives aux projets de loi de financement de la sécurité sociale aux niches sociale

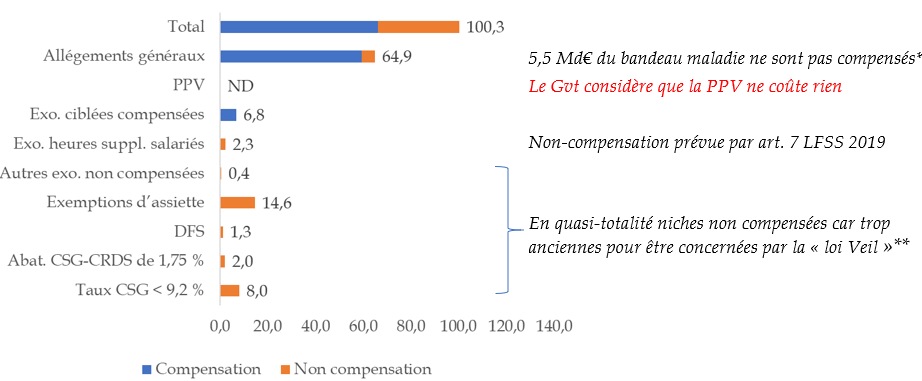

Le montant total des niches est de plus de 100 milliards d'euros, dont, selon les estimations de la Mecss, environ 35 milliards d'euros ne sont pas compensés.

La « loi Veil » de 1994 prévoit un principe de compensation des nouvelles niches. Une loi postérieure peut bien entendu y déroger.

Comme le souligne la Cour des comptes dans son rapport sur l'application des lois de financement de la sécurité sociale (Ralfss) de mai 2024, la non-compensation depuis 2019 de l'exonération de la prime exceptionnelle de pouvoir d'achat (Pepa) puis de la prime de partage de la valeur (1,1 milliard d'euros en 2023) n'est pas conforme à la loi.

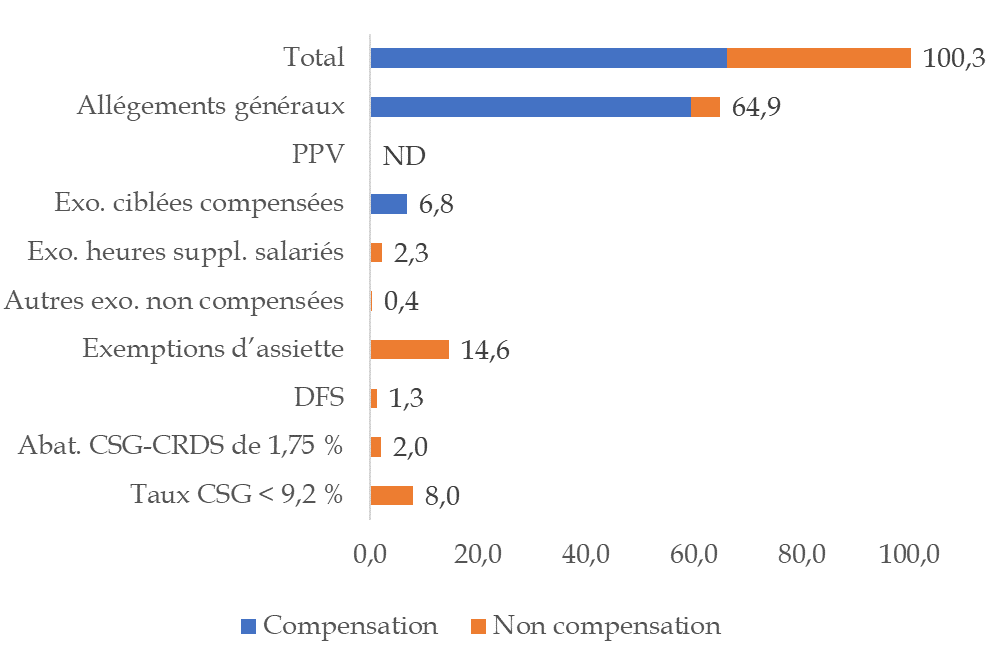

La compensation des niches sociales à la

sécurité sociale (2024) :

synthèse des

estimations disponibles

(en milliards d'euros)

DFS : déduction forfaitaire spécifique. PPV : exonération de la prime de partage de la valeur.

Source : Mecss, d'après l'annexe 2 au projet de loi d'approbation des comptes 2024, la direction de la sécurité sociale et la Cour des comptes

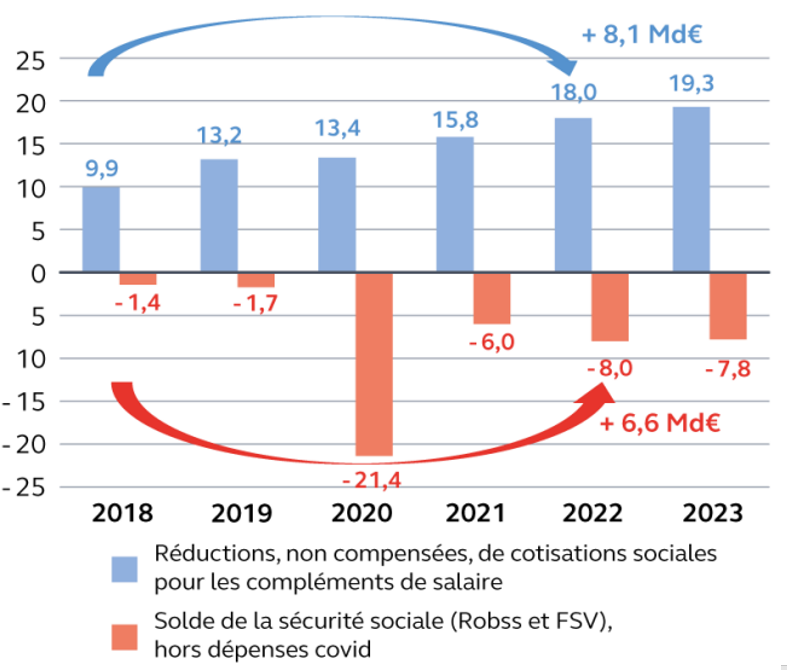

Pour ce qui concerne les allégements généraux de cotisations patronales, le Ralfss souligne que la compensation du bandeau maladie est inférieure de 5,5 milliards d'euros à son coût. Cela provient de la part de TVA affectée par la loi en 2019 à la sécurité sociale, qui selon la Cour a été mal calculée.

De même, la loi de financement de la sécurité sociale pour 2019 prévoit la non-compensation de l'exonération de cotisations salariales sur les heures supplémentaires.

Dans la quasi-totalité des cas, les autres niches sont antérieures à la loi Veil de 1994, et ne sont donc pas compensées. Elles marquent une forte dynamique ces dernières années.

E. POURQUOI RÉDUIRE LE DÉFICIT DE LA SÉCURITÉ SOCIALE ?

1. Un déficit dépendant du périmètre retenu et des conventions juridiques de rattachement des recettes

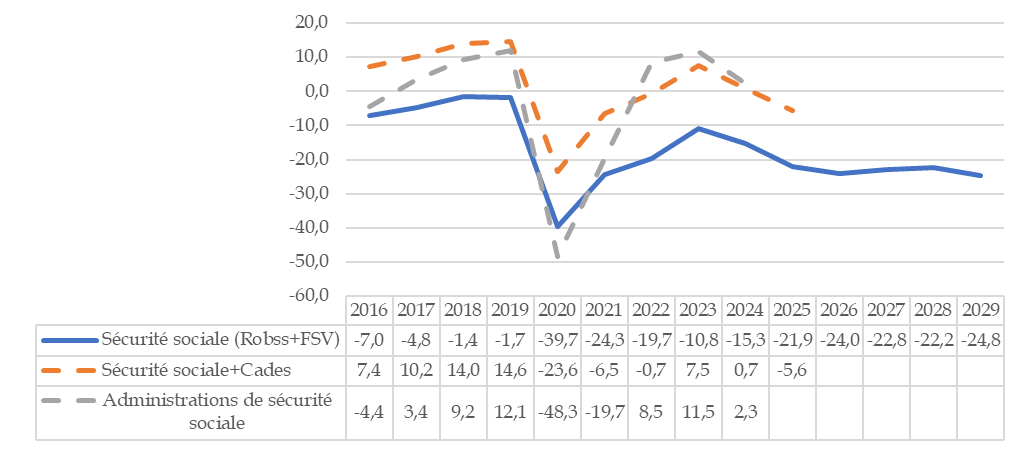

Les débats sur la nécessaire réduction du déficit de la sécurité sociale sont complexifiés par la coexistence de plusieurs périmètres relatifs aux finances sociales.

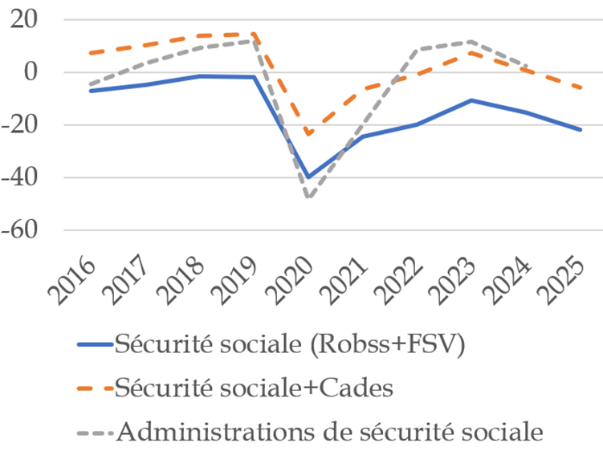

Le graphique ci-dessous compare le solde de la sécurité sociale avec d'autres périmètres plus larges. Si on ajoute la Caisse d'amortissement de la dette sociale (Cades), qui est par nature excédentaire de 15 à 20 milliards d'euros chaque année, la sécurité sociale est à l'équilibre en 2024 et ne devient déficitaire qu'en 2025.

Comparaison du solde de la sécurité

sociale

avec celui de divers périmètres plus

larges

(en milliards d'euros)

Source : D'après les LFSS et l'Insee

La situation est analogue si l'on retient le périmètre des administrations de sécurité sociale, qui inclut en plus des organismes comme les régimes complémentaires de retraite ou l'assurance chômage.

Par ailleurs, si les dépenses de la sécurité sociale correspondent à une réalité « physique », une recette de la sécurité sociale résulte d'une convention juridique. Cela peut conduire soit à minorer le déficit de la sécurité sociale, soit, au contraire, à affirmer qu'il serait sous-estimé (comme le montre la polémique récurrente sur un « déficit caché » du système de retraites).

2. La nécessité de ramener la sécurité sociale à l'équilibre

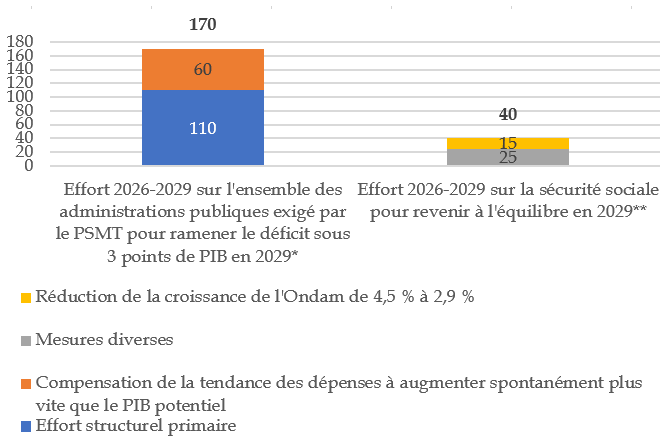

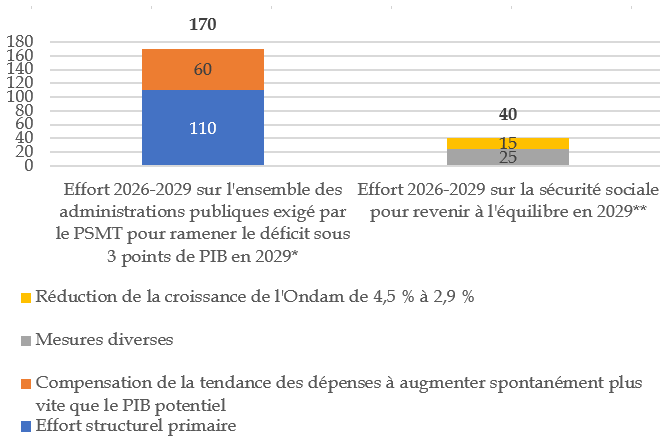

Le retour de la sécurité sociale à l'équilibre est une nécessité. En effet, la sécurité sociale n'a pas vocation à être durablement en déséquilibre, ce qui reviendrait à instaurer une solidarité des générations futures en faveur des générations actuelles. Par ailleurs, son déficit actuel empêcherait la sécurité sociale de jouer son rôle d'amortisseur en cas de nouvelle crise. À cela s'ajoute un risque de crise de liquidité, la dette ne pouvant s'accumuler indéfiniment à l'Agence centrale des organismes de sécurité sociale (Acoss, également connue sous le nom d'Urssaf Caisse nationale).

Ramener la sécurité sociale à

l'équilibre, un objectif mobilisateur

et protecteur pour la

sécurité sociale

PSMT : plan budgétaire et structurel national à moyen terme

Source : Mecss, d'après le PSMT, le Resf 2025, le rapport à la CCSS de juin 2025

Surtout, le déficit actuel des administrations publiques considérées dans leur ensemble n'est pas soutenable, et la sécurité sociale doit contribuer à l'effort global de réduction du déficit par son retour à l'équilibre.

Il résulte notamment du plan budgétaire et structurel national à moyen terme (PSMT), qui remplace les programmes de stabilité, que les mesures de réduction du déficit de 2026 à 2029 pour l'ensemble des administrations publiques seraient de 170 milliards d'euros.

À titre de comparaison, ramener la sécurité sociale à l'équilibre en 2029, comme le prévoyait le précédent gouvernement, impliquerait des mesures de 40 milliards d'euros.

Cet effort peut sembler raisonnable.

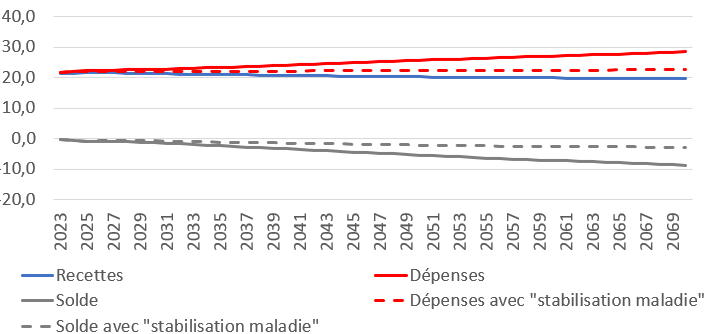

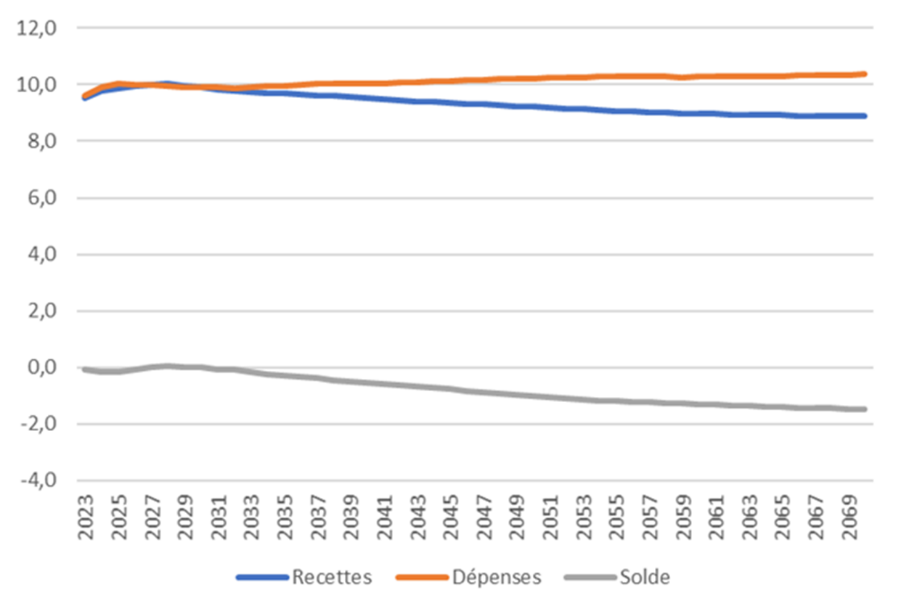

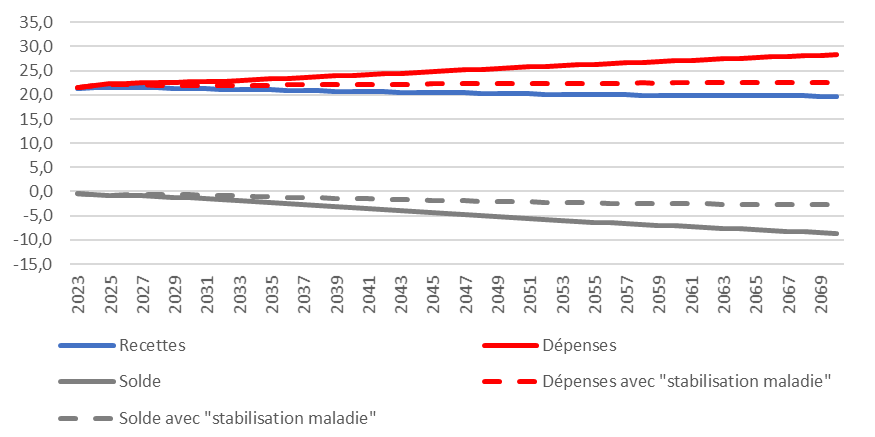

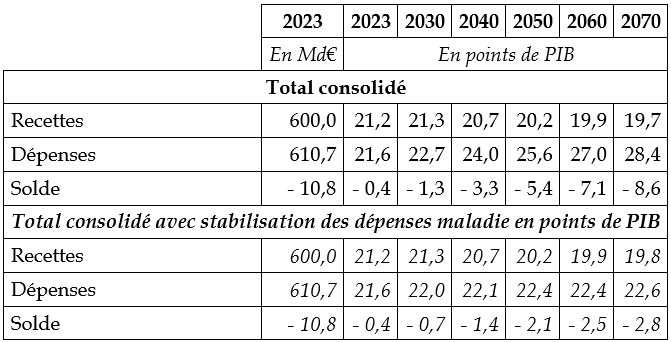

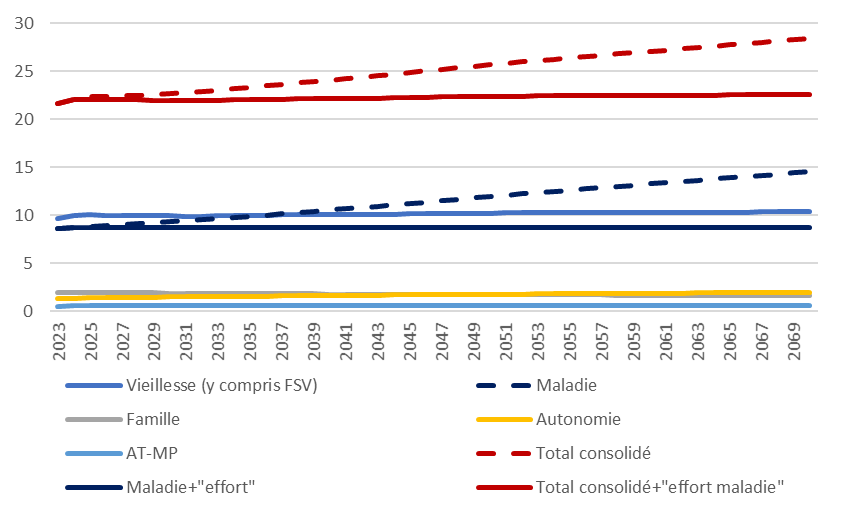

F. SANS NOUVELLES MESURES, UN DÉFICIT DE LA SÉCURITÉ SOCIALE QUI POURRAIT ATTEINDRE 3,5 POINTS DE PIB EN 2040 ET 9 POINTS DE PIB EN 2070

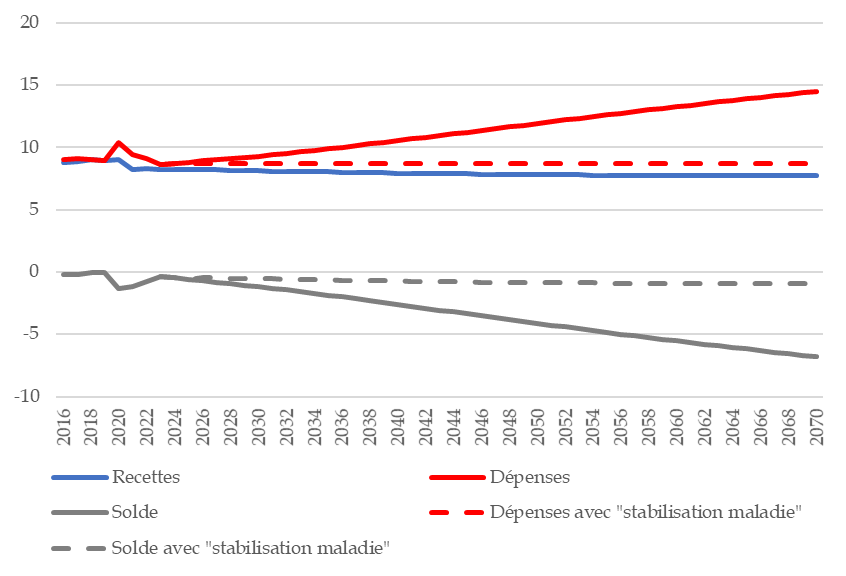

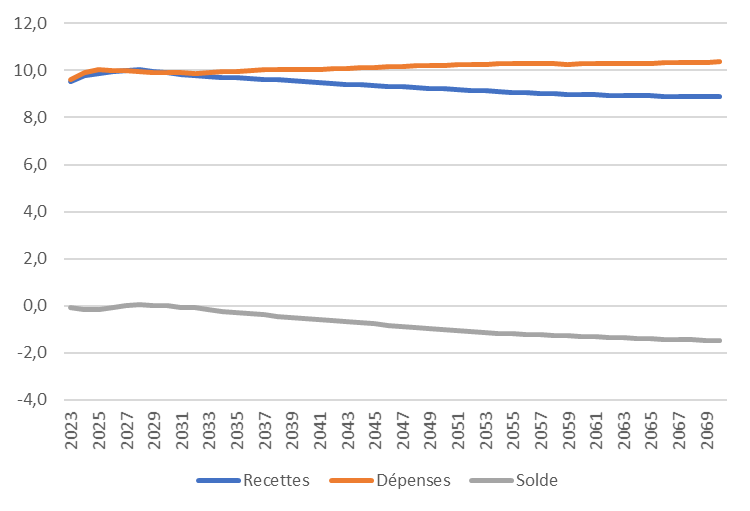

Afin d'avoir une vision d'ensemble des perspectives à long terme des finances de la sécurité sociale, la Mecss a élaboré une projection à long terme à droit inchangé des recettes, des dépenses et du solde des différentes branches et de la sécurité sociale dans son ensemble, essentiellement en s'appuyant sur des projections existantes.

Projection à droit inchangé de

recettes, de dépenses

et de solde de la sécurité

sociale

(en milliards d'euros)

Source : Mecss du Sénat

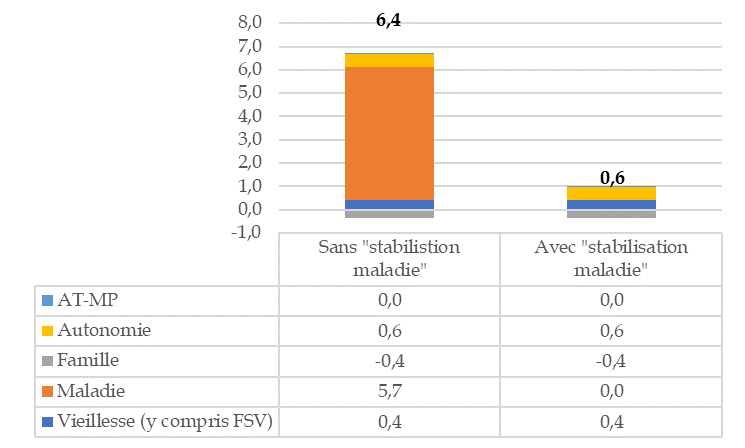

Ces projections permettent de mettre en évidence que si les dépenses de la branche maladie ne sont pas maîtrisées, le déficit de la sécurité sociale pourrait être d'environ 3 points de PIB en 2040 (et 9 points de PIB en 2070).

Hors dépenses de santé, les dépenses de la sécurité sociale augmenteraient spontanément d'environ 0,6 point de PIB d'ici 2070 (essentiellement du fait des branches vieillesse et autonomie).

II. RAMENER LA SÉCURITÉ SOCIALE À L'ÉQUILIBRE

A. QUELLE ÉCHÉANCE POUR LE RETOUR DE LA SÉCURITÉ SOCIALE À L'ÉQUILIBRE ?

1. Selon le Gouvernement démissionnaire, un objectif de retour de la sécurité sociale à l'équilibre en 2029

Aussi paradoxal que cela puisse paraître, l'objectif de ramener à moyen terme la sécurité sociale à l'équilibre ne figure dans aucun document annexé au PLFSS, ni même dans aucun document public.

Cette situation a provoqué l'étonnement de plusieurs personnes auditionnées par les rapporteures.

La ministre chargée des comptes publics a déclaré, le 19 avril 2025, que l'objectif était de ramener la sécurité sociale à l'équilibre en 2028-2029. Elle l'a confirmé le 28 mai 2025 au Sénat, lors des questions d'actualité au Gouvernement, puis le 23 juin 2025, lors de l'examen du projet de loi d'approbation des comptes de la sécurité sociale pour 2024.

2. Un objectif ambitieux, mais atteignable

Ramener la sécurité sociale à l'équilibre en 2029 est un objectif ambitieux, mais atteignable si tous les leviers sont actionnés.

La sécurité sociale devrait vraisemblablement être ramenée à l'équilibre au plus tard en 2035. En effet, à défaut un nouveau transfert de dette sociale à la Cades pourrait impliquer une durée d'amortissement excessivement longue sans augmentation des ressources de celle-ci (cf. infra).

Point d'accord n° 1 : Ramener la sécurité sociale à l'équilibre structurel si possible en 2029 et au plus tard en 2035.

B. DES OPTIONS LIMITÉES ?

Comme indiqué supra, le rapport ne fait aucune préconisation sur les mesures concrètes à prendre pour ramener la sécurité sociale à l'équilibre.

Toutefois, d'un point de vue purement arithmétique, on peut observer que si l'on souhaite ramener la sécurité sociale à l'équilibre d'ici 2029, il faut 40 milliards d'euros de mesures d'amélioration du solde, soit 10 milliards d'euros de mesures par an en moyenne.

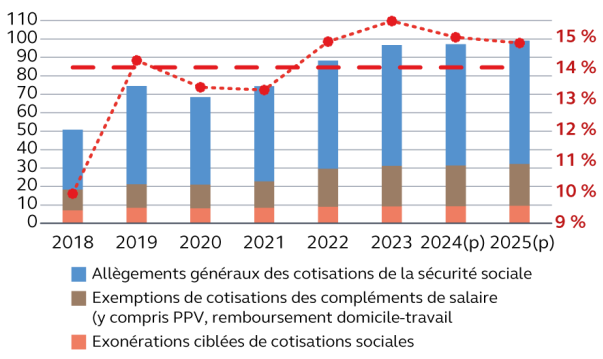

Un premier sujet est de savoir quel taux de croissance retenir pour l'objectif national des dépenses d'assurance maladie (Ondam). Par exemple, si l'on souhaite qu'il augmente de 2,9 % par an, conformément à la loi de financement de la sécurité sociale pour 2025, au lieu d'une croissance spontanée estimée à 4,5 %, il faut des économies nettes d'environ 4 milliards d'euros par an.

Le solde (soit en ce cas 6 milliards d'euros) doit être obtenu par d'autres actions sur les dépenses et les recettes, ou par des mesures augmentant le PIB, par exemple en augmentant la quantité de travail.

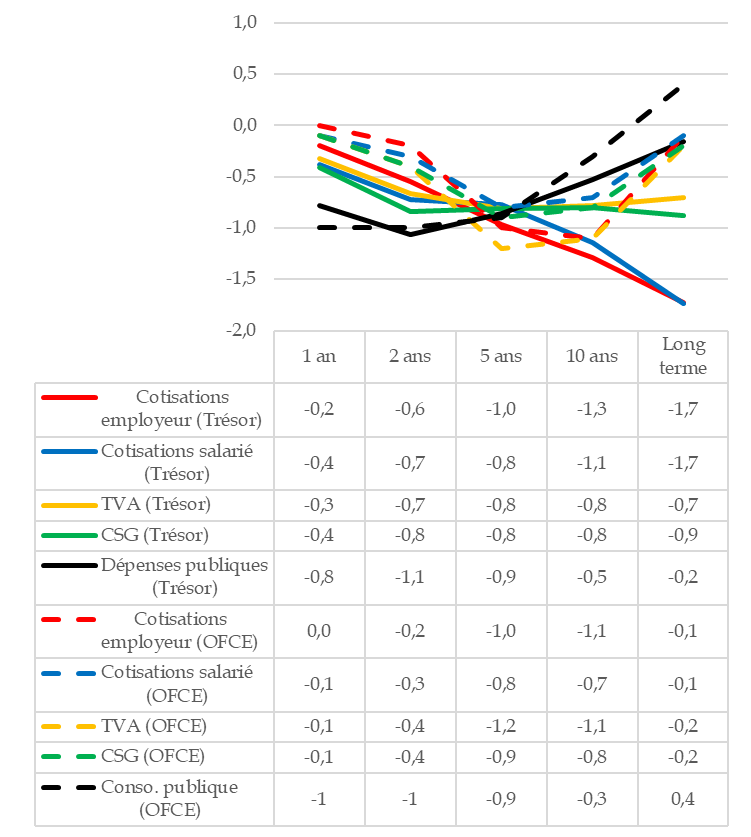

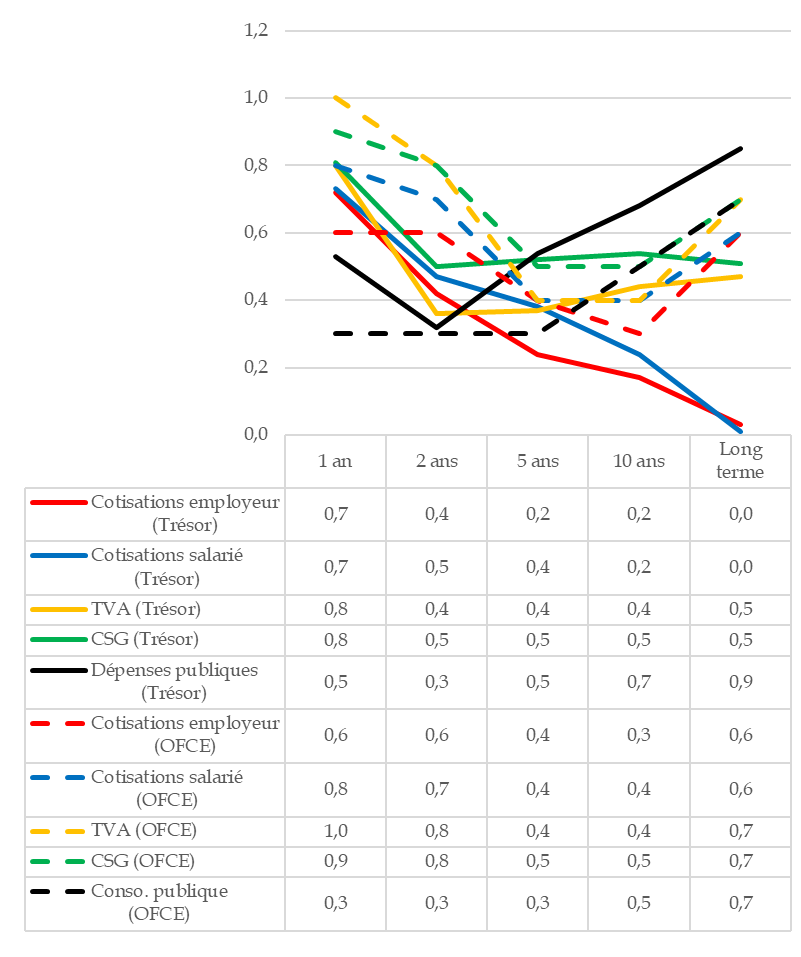

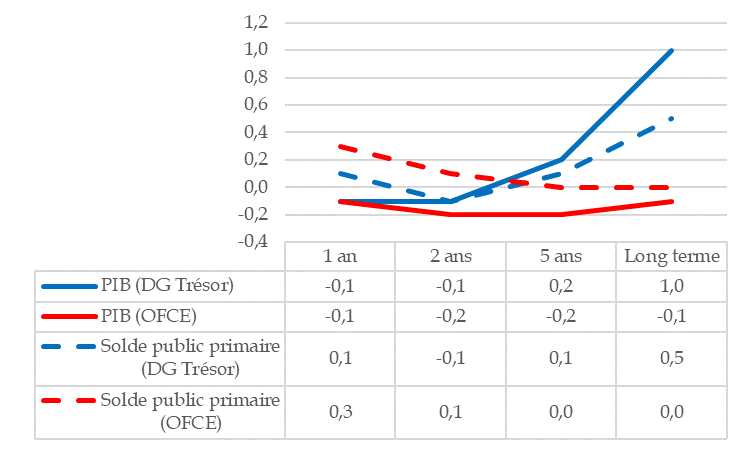

Les modélisations du Trésor comme de l'OFCE suggèrent que, pour réduire le déficit, les augmentations de recettes sont plus efficaces à court terme et les diminutions de dépenses sont plus efficaces à long terme. Selon le Trésor les augmentations de cotisations sociales détruisent tellement d'emplois qu'à long terme elles ne permettent aucune amélioration du solde (alors que selon l'OFCE elles ne se distinguent pas fondamentalement des autres hausses de prélèvements).

Pour mémoire, de 2011 à 2019, les mesures d'économies se sont élevées à plus de 5 milliards d'euros chaque année. Les quatre premières années, s'y sont ajoutées des augmentations de recettes d'environ 6,5 milliards d'euros par an.

Point d'accord n° 2 : Maîtriser la dynamique des dépenses de la branche maladie rapportées au PIB, qui devront augmenter moins rapidement que leur croissance spontanée.

Point d'accord n° 3 : Cet effort ne pouvant suffire à éviter une dégradation du déficit, réaliser l'effort supplémentaire nécessaire en agissant sur les recettes, les dépenses ou le nombre d'heures travaillées dans l'ensemble de l'économie.

C. SE DOTER RAPIDEMENT D'UN PLAN CRÉDIBLE DE RETOUR À L'ÉQUILIBRE ET RÉALISER UN NOUVEAU TRANSFERT DE DETTE SOCIALE À LA CADES

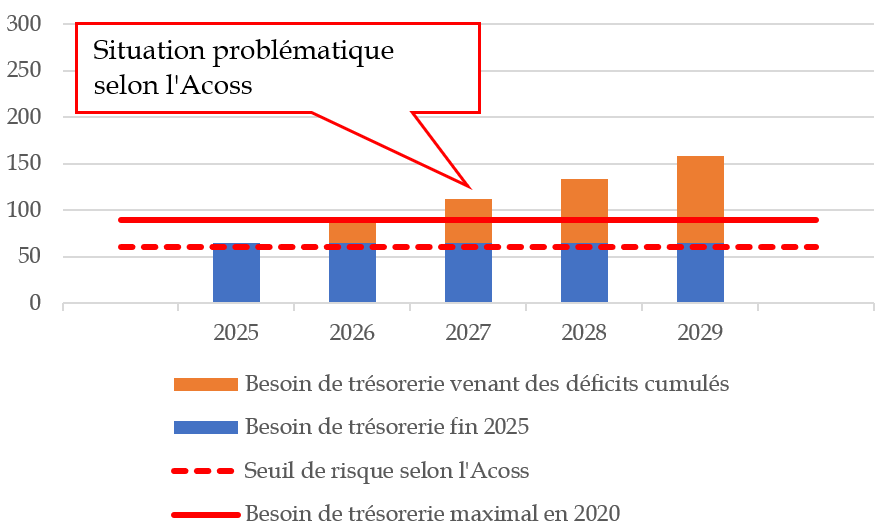

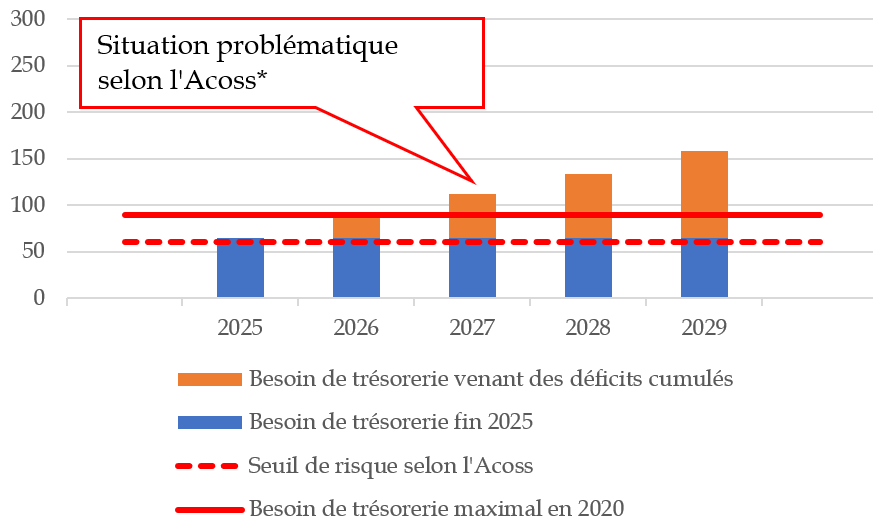

1. L'Acoss en zone de risque

La sécurité sociale n'est pas censée être en déficit. La fonction « normale » de l'Acoss est de financer le besoin de trésorerie de la sécurité sociale venant du fait que les recettes et les dépenses n'ont pas lieu les mêmes jours du mois. Ainsi, la loi n'autorise l'Acoss qu'à s'endetter à court terme.

Mais en l'absence de transfert de dette à la Cades, le déficit de la sécurité sociale doit aussi être financé par l'Acoss.

Les responsables de l'Acoss ont indiqué aux rapporteures que fin 2025, le besoin de trésorerie devrait être proche du plafond de 65 milliards d'euros fixé par la LFSS 2025.

Besoin de trésorerie de l'Acoss en fin d'année

Source : Mecss, d'après les informations transmises par l'Acoss

Les années suivantes, le besoin de trésorerie devrait augmenter chaque année du montant du déficit, ce qui amènerait à dépasser le seuil de 100 milliards d'euros en 2027.

À titre de comparaison, pendant la crise sanitaire, quand l'Acoss n'était pas parvenue à se financer sur les marchés et qu'il avait fallu recourir en urgence à la Caisse des dépôts et consignations et à un pool bancaire pour financer par exemple les retraites, le besoin de trésorerie maximal sur l'année a été de « seulement » 90 milliards d'euros.

Selon l'Acoss, il n'est pas évident que l'on puisse renouveler sur la durée ce qu'on a fait de manière ponctuelle en 2020, avec en plus un déficit croissant et sans perspectives d'amélioration. La situation pourrait devenir rapidement problématique, possiblement en 2027.

L'agence pourrait même entrer en zone de risque dès fin 2025.

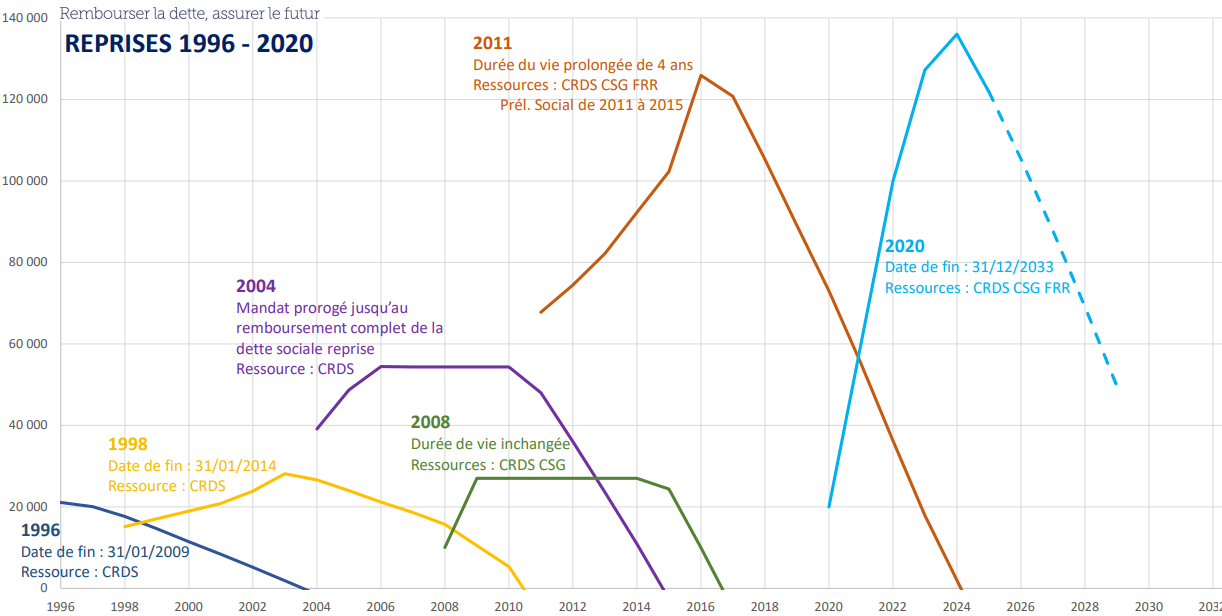

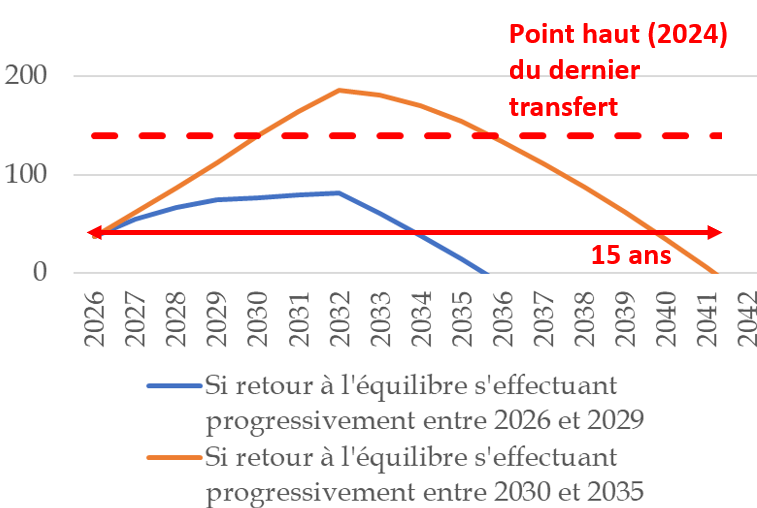

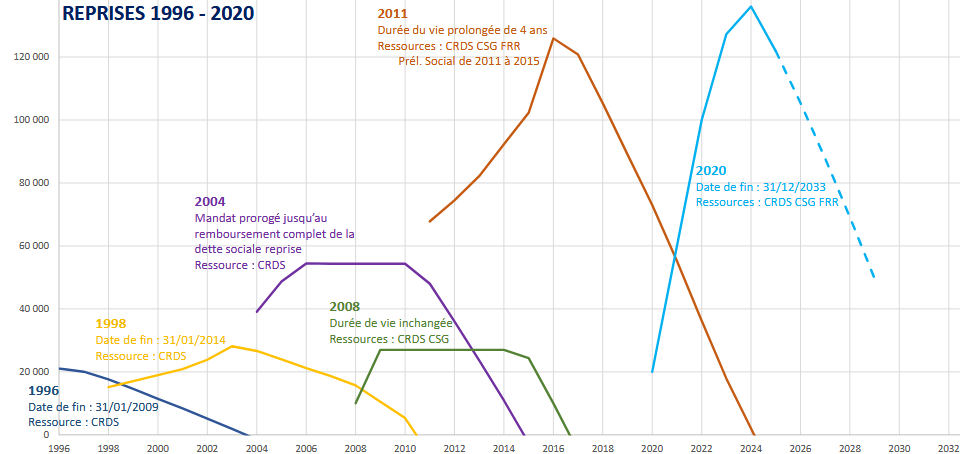

2. Réaliser rapidement un nouveau transfert de dette à la Cades, ce qui implique un plan crédible de retour à l'équilibre

Il faut donc réaliser rapidement un nouveau transfert de dette de l'Acoss vers la Cades.

Ce graphique, transmis par la Cades, permet de visualiser chacun des amortissements de dette réalisés par la Cades depuis l'origine.

Plus le temps a passé, plus des sommes importantes ont été transférées à la Cades, et plus la durée d'amortissement a été allongée : 13 ans pour le transfert consécutif à la récession de 2009, comme pour celui consécutif à la crise sanitaire (en supposant une fin d'amortissement en 2033).

Les amortissements de dette par la Cades

Source : Caisse d'amortissement de la dette sociale

La Cades met un certain temps à amortir sa dette, qui dépend notamment du montant de dette transféré et des ressources qu'on lui affecte.

Le graphique ci-dessous montre ce que pourrait être l'encours de dette de la Cades dans deux scénarios sans augmentation des ressources de la caisse. Dans chaque cas, on commence à transférer la dette à la Cades dès 2026 ; cet encours augmente parce qu'on transfère les nouveaux déficits ; puis la Cades commence à l'amortir à partir de 2033, quand elle a fini d'amortir son stock de dette actuel.

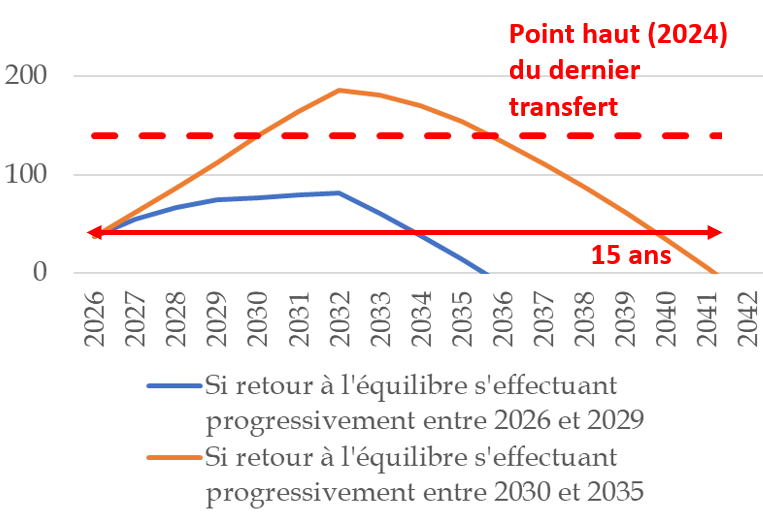

Si la sécurité sociale revenait à l'équilibre en 2035, l'encours de dette maximal et la durée d'amortissement deviendraient plus importants que pour les transferts précédents, avec une durée qui pourrait être de 15 ans.

Encours de « nouvelle dette

sociale » détenue par la

Cades

deux scénarios indicatifs sans ressources

supplémentaires

(en milliards d'euros)

Source : Mecss

Un retour plus tardif de la sécurité sociale à l'équilibre pourrait amener à une durée d'amortissement très longue, de par exemple 20 ans. On peut se demander si cela ne viderait pas de son sens le principe même de la Cades.

Point d'accord n° 4 : Adopter rapidement, éventuellement dans l'annexe à la LFSS 2026, une trajectoire crédible de solde de la sécurité sociale, garantissant un retour à l'équilibre structurel si possible en 2029 et au plus tard en 2035.

Point d'accord n° 5 : Réviser rapidement l'article 4 bis (à valeur organique) de l'ordonnance de 1996 sur la Cades, afin de permettre un nouveau transfert de dette de l'Acoss à la Cades.

Point d'accord n° 6 : Adopter annuellement, éventuellement dans l'annexe à la LFSS, une programmation (et non une simple prévision à politiques inchangées) à moyen terme de recettes, de dépenses et de solde de la sécurité sociale.

D. RENFORCER LA GOUVERNANCE DE LA BRANCHE MALADIE

L'avis du comité d'alerte sur les dépenses d'assurance maladie du 18 juin 2025, qui a indiqué l'existence d'un « risque sérieux » de dépassement de l'Ondam 2025 de 0,5 %, a mis une fois de plus en évidence les insuffisances de la gouvernance de l'Ondam.

Il convient de mettre en place une gouvernance effective de l'Ondam, reposant notamment sur des prévisions non biaisées et un renforcement des outils de régulation infra-annuelle. La proposition de la Cnam de faire examiner par le comité d'alerte la construction de l'Ondam prévisionnel mérite en particulier d'être examinée avec attention.

Point d'accord n° 7 : Mettre en place une gouvernance effective de l'Ondam, reposant notamment sur des prévisions non biaisées et un renforcement des outils de régulation infra-annuelle.

III. PRÉSERVER À LONG TERME L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

A. L'ASSURANCE MALADIE : LE PRINCIPAL DÉFI DES PROCHAINES DÉCENNIES

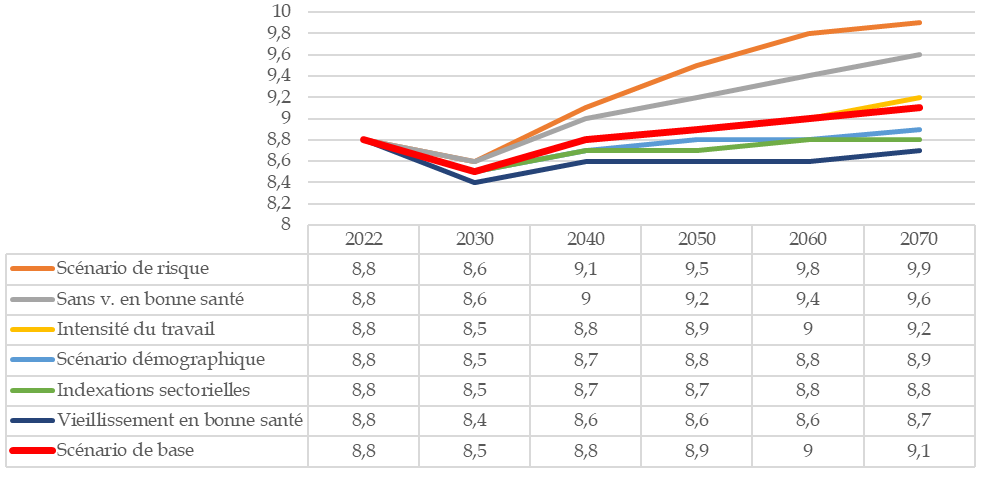

1. Des dépenses structurellement dynamiques

Les dépenses de la branche maladie sont les plus difficiles à projeter.

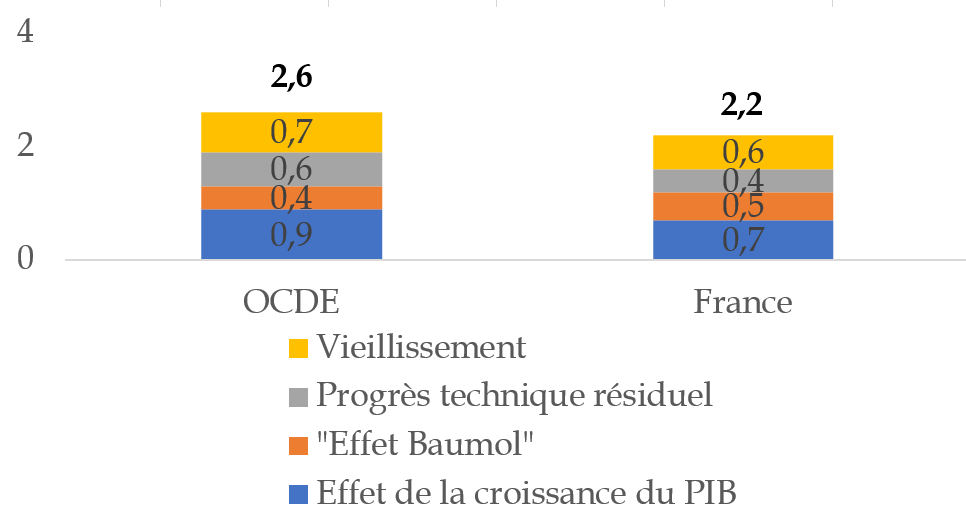

La croissance spontanée des dépenses de santé résulte de divers phénomènes :

- quand le PIB augmente d'un point, les dépenses de santé tendent à augmenter d'environ ¾ de point ;

- trois autres phénomènes majorent globalement ce taux d'environ 1,5 point : la tendance des salaires du secteur de la santé à augmenter plus rapidement que leur productivité (ce que les économistes appellent l'« effet Baumol »), le progrès technique et, actuellement, le vieillissement.

À cela s'ajoute l'inflation.

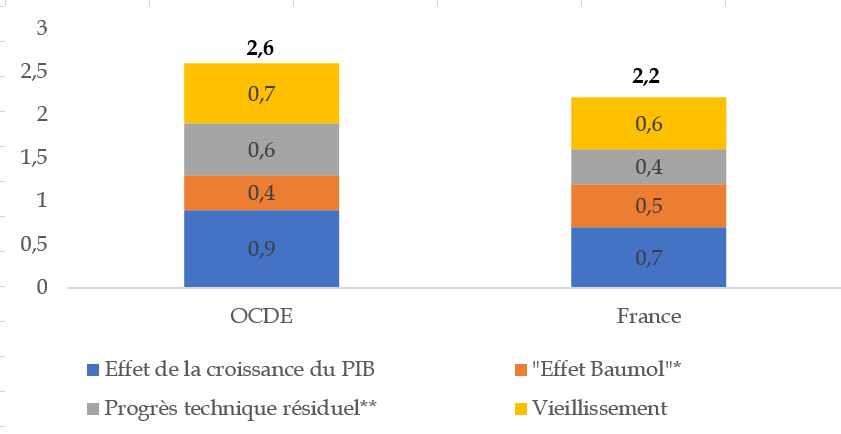

Croissance spontanée des dépenses de santé selon l'OCDE (2022-2040)

(volume, en %)

NB : L'« effet Baumol » est la tendance des salaires d'un secteur à augmenter plus vite que la productivité de ce secteur.

Source : OCDE (2024)

Les projections de dépenses à l'horizon de plusieurs décennies sont incertaines, en particulier en raison du rôle potentiellement disruptif de l'intelligence artificielle.

Les recettes de la branche maladie tendent spontanément à diminuer en points de PIB, du fait du faible dynamisme de certaines recettes (comme les droits sur les produits du tabac).

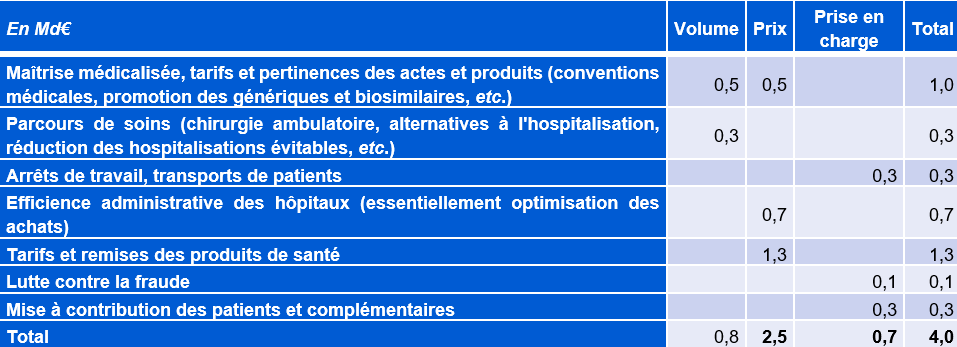

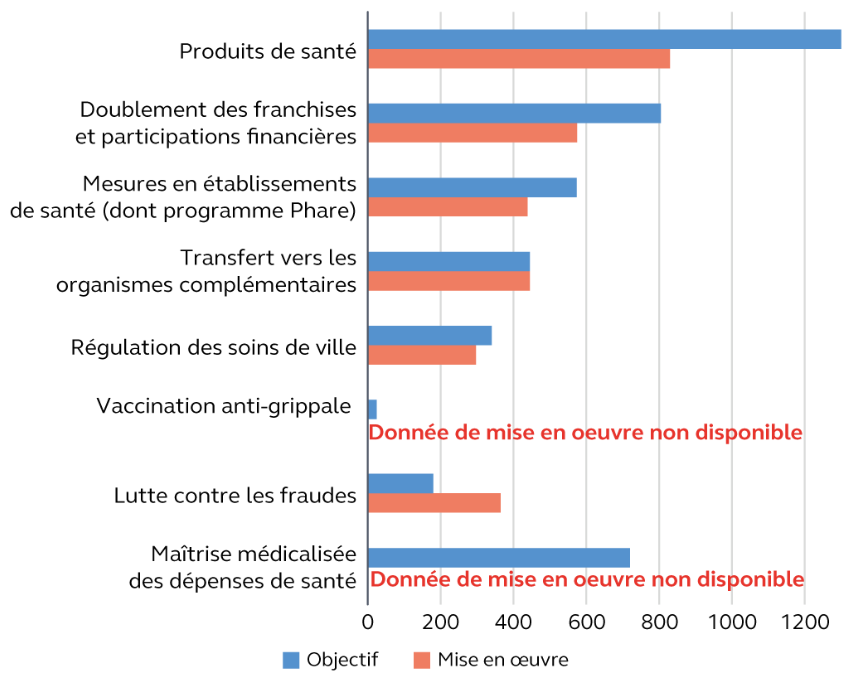

2. Des mesures de maîtrise des dépenses qui ont jusqu'à présent essentiellement porté sur les prix

Les données prévisionnelles figurant dans les annexes aux PLFSS suggèrent que jusqu'à présent, les mesures de maîtrise de la dépense (insuffisamment évaluées en exécution) ont été en moyenne de près de 4 milliards d'euros par an, dont 2,5 milliards d'euros de mesures portant sur les prix.

Mesures prévisionnelles de maîtrise

de l'Ondam indiquées

par les documents annexés aux PLFSS

(2015-2021)

NB : Ce tableau ne comprend pas la maîtrise de la masse salariale des établissements de santé.

Source : Mecss, d'après le HCFiPS (2021)

Il n'est pas évident que la régulation puisse porter majoritairement sur les prix pendant plusieurs décennies. En fait, pour agir efficacement sur la dépense, il faut vraisemblablement davantage agir sur les volumes, en ciblant les inefficiences.

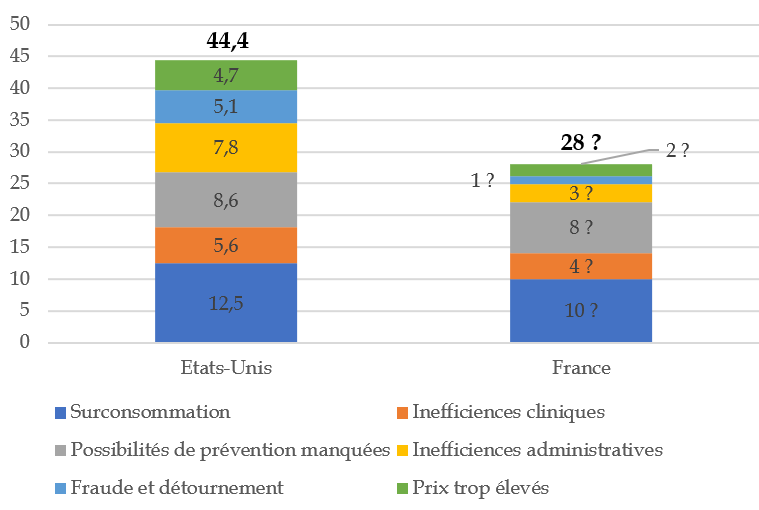

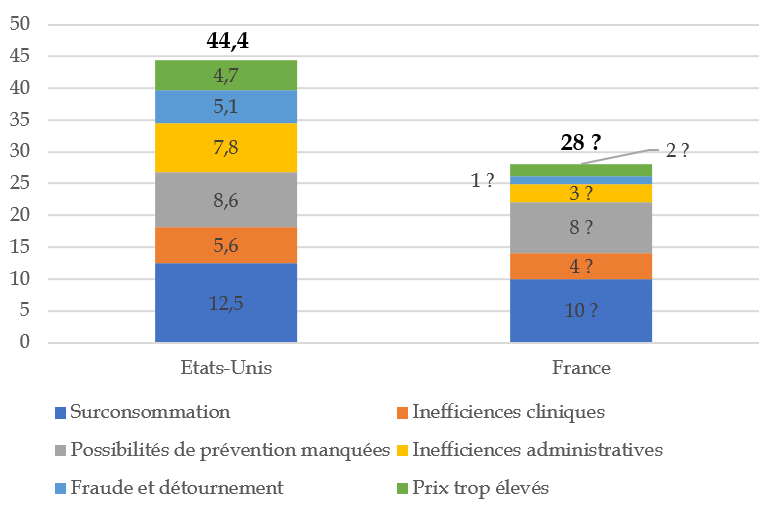

3. Chiffrer les inefficiences des dépenses de santé pour mieux les réduire

Il n'existe pas, dans le cas de la France, de chiffrage des inefficiences des dépenses de santé (ce qu'on peut appeler, au sens large, les « gaspillages »).

Les rapporteures se sont efforcées d'ébaucher un tel chiffrage, en s'appuyant sur les données disponibles (très lacunaires) et parfois de simples hypothèses.

Le graphique ci-après suggère que les inefficiences correspondraient à environ un quart des dépenses de santé, ce qui est conforme avec les estimations usuelles obtenues pour d'autres pays (habituellement entre 20 % et 30 %).

L'OCDE préconise à ses États membres de ramener la part des dépenses de santé inefficientes, estimée de manière conventionnelle à 20 %, à 10 %.

Les inefficiences dans le domaine de la santé : ébauche de chiffrage

(% des dépenses de santé)

Source : États-Unis, Speer et al. (2020) ; France : Mecss

Les rapporteures préconisent de réaliser un chiffrage approfondi des inefficiences, et de promouvoir la réflexion publique sur les enjeux de long terme et les préoccupations d'efficience.

Point d'accord n° 8 : Publier et médiatiser, au moins tous les cinq ans, un rapport établi par une ou plusieurs entités indépendantes (comme le COR et les trois Hauts Conseils) comprenant :

- des projections de long terme (cinquante ans) pour les recettes, les dépenses et le solde de chaque branche de la sécurité sociale et de la sécurité sociale considérée dans son ensemble ;

- une estimation financière détaillée des inefficiences du système de santé ;

- des pistes pour le retour ou le maintien à l'équilibre.

Point d'accord n° 9 : Dans le domaine de la santé, rendre disponibles aux chercheurs, après anonymisation, avec une « granularité » descendant au niveau des établissements de santé et des professionnels de santé, les principaux indicateurs relatifs à la surconsommation, à l'efficience clinique, à l'efficience administrative, aux prix, à la prévention et à la fraude.

B. RETRAITES ET AUTONOMIE : DES CHOIX POLITIQUES

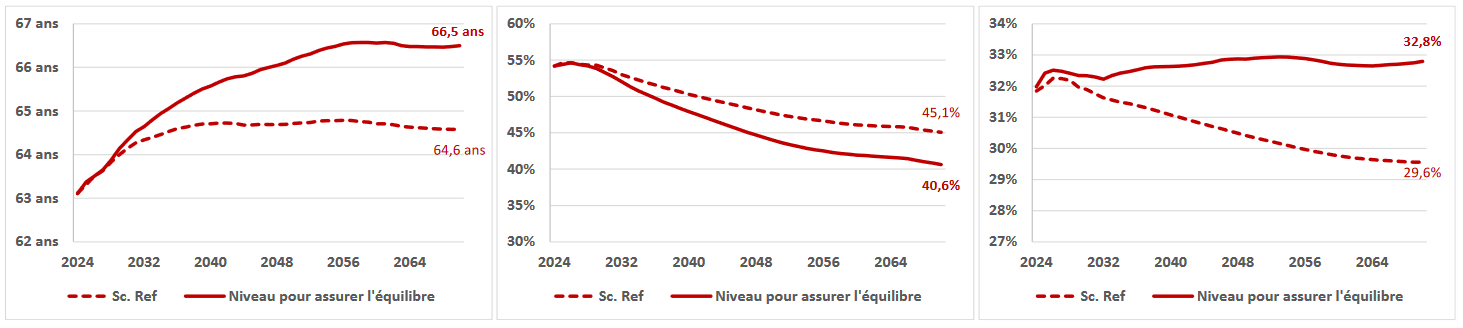

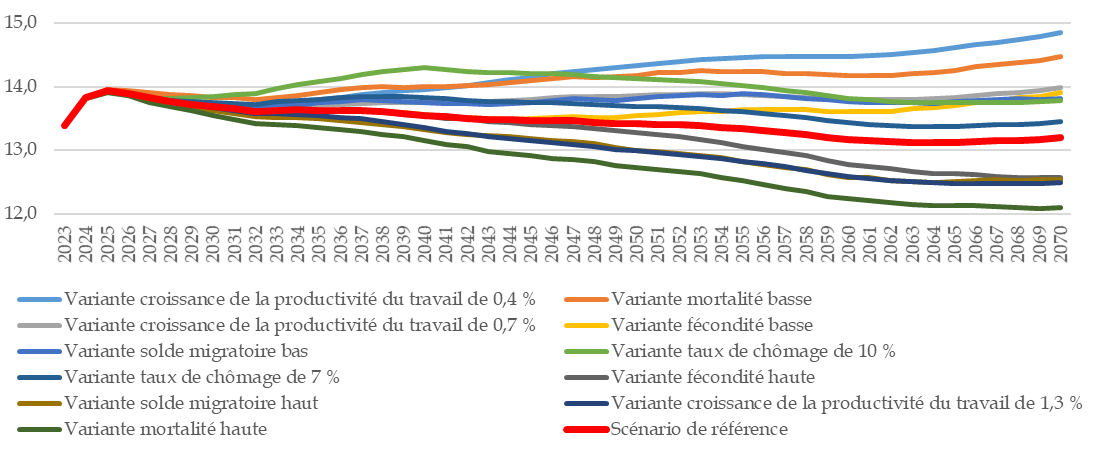

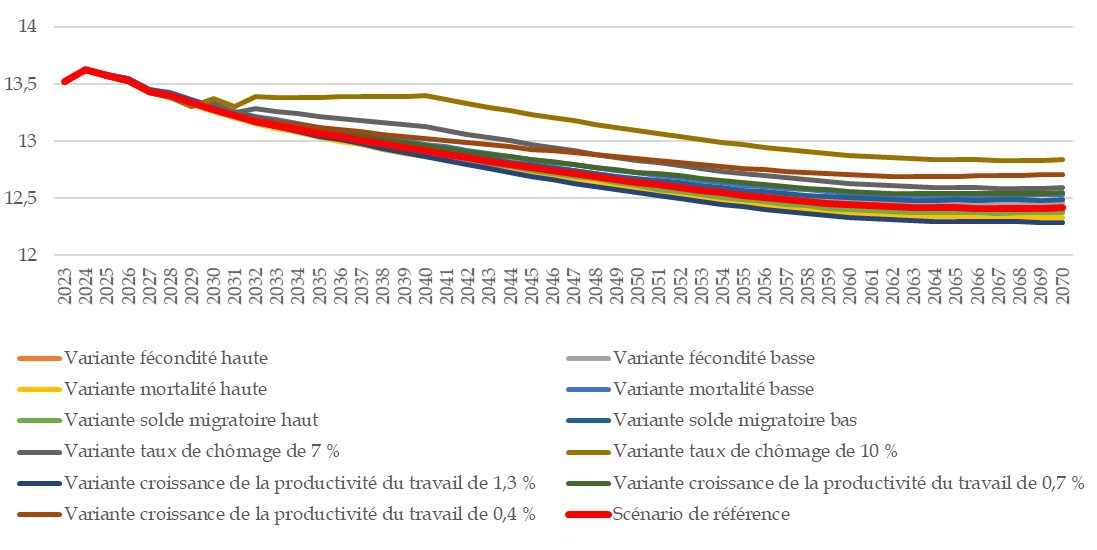

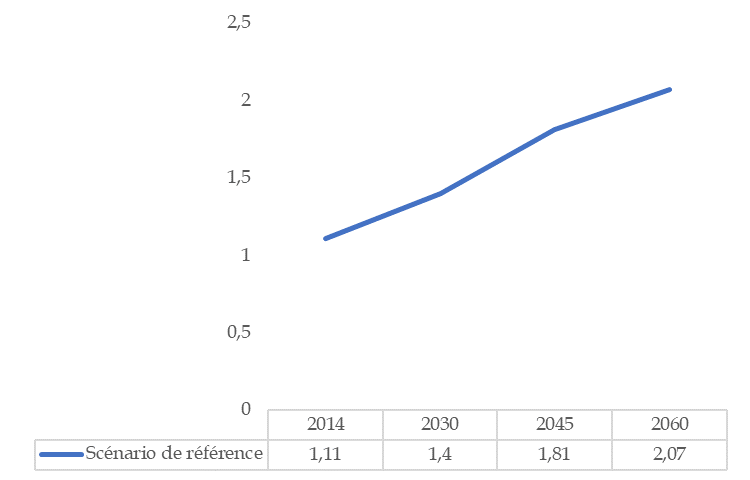

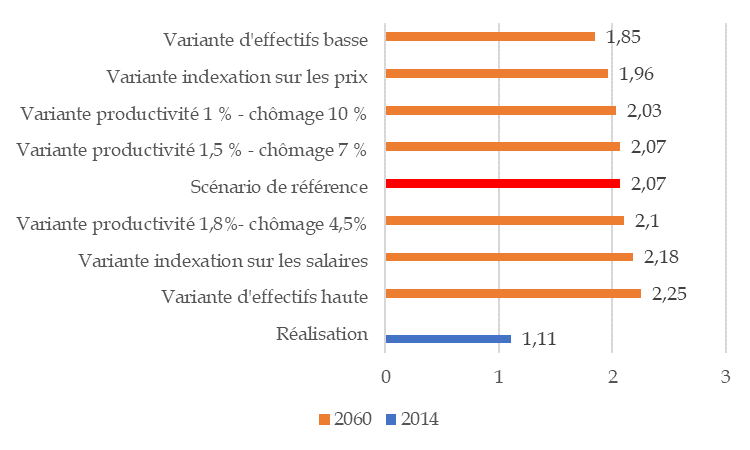

1. Les retraites

Selon le scénario de référence du Conseil d'orientation des retraites (COR) de juin 2025, le déficit de l'ensemble du système de retraites serait de 1,4 point de PIB en 2070.

Si on convertit cette projection du COR au périmètre de la branche vieillesse (qui ne comprend pas les régimes complémentaires), on parvient à un déficit de 1,6 point de PIB en 2070.

Les dépenses sont stables en points de PIB, l'augmentation du déficit provenant de la baisse des recettes.

Le rapport, sans prendre position, rappelle les principales mesures envisageables pour ramener la branche vieillesse à l'équilibre.

Projections pour la branche vieillesse (politiques inchangées)

(en points de PIB)

Source : Mecss, d'après le Conseil d'orientation des retraites

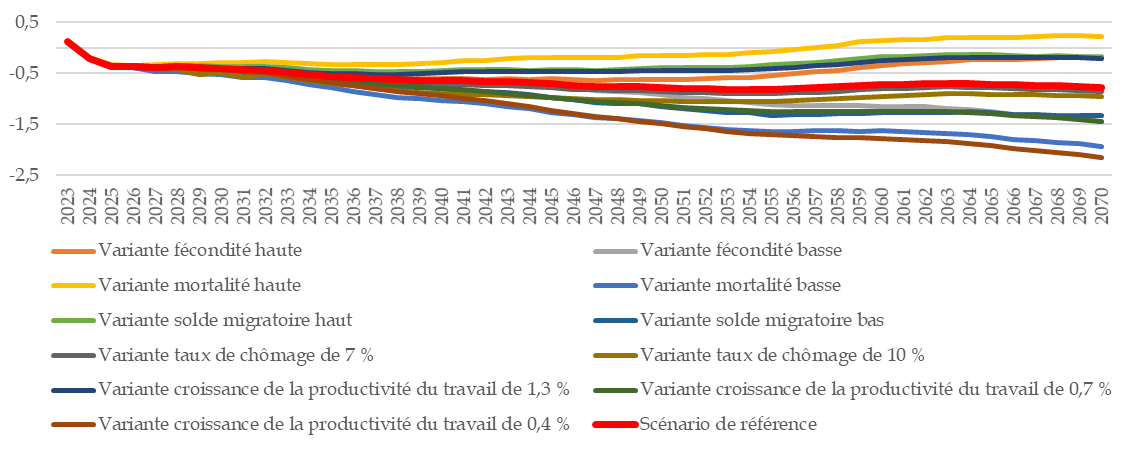

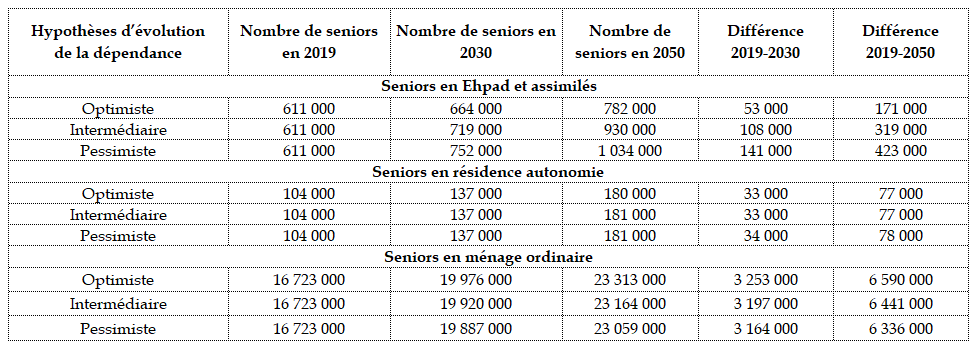

2. La branche autonomie

Dans le cas de la branche autonomie, il n'existe pas de projection à long terme. La Mecss s'est appuyée pour sa projection sur les projections de dépense de la Commission européenne (2024), relatives à l'ensemble des dépenses publiques en faveur de l'autonomie.

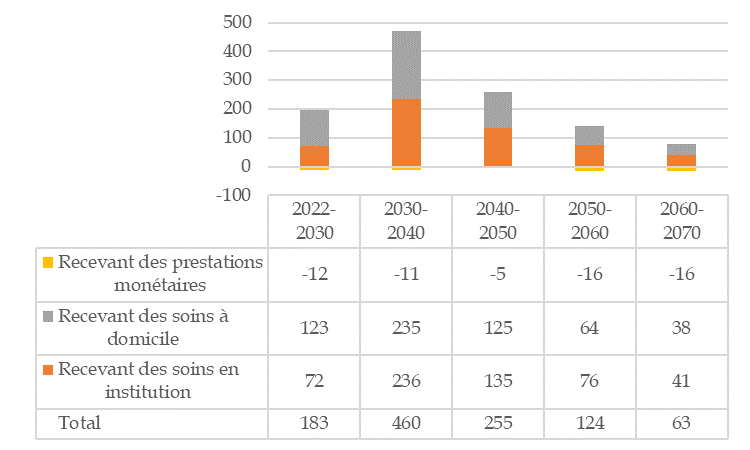

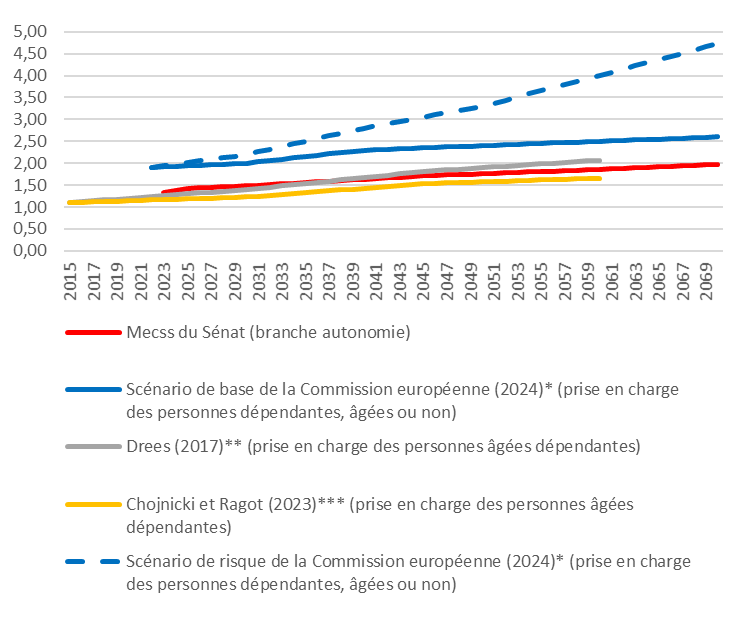

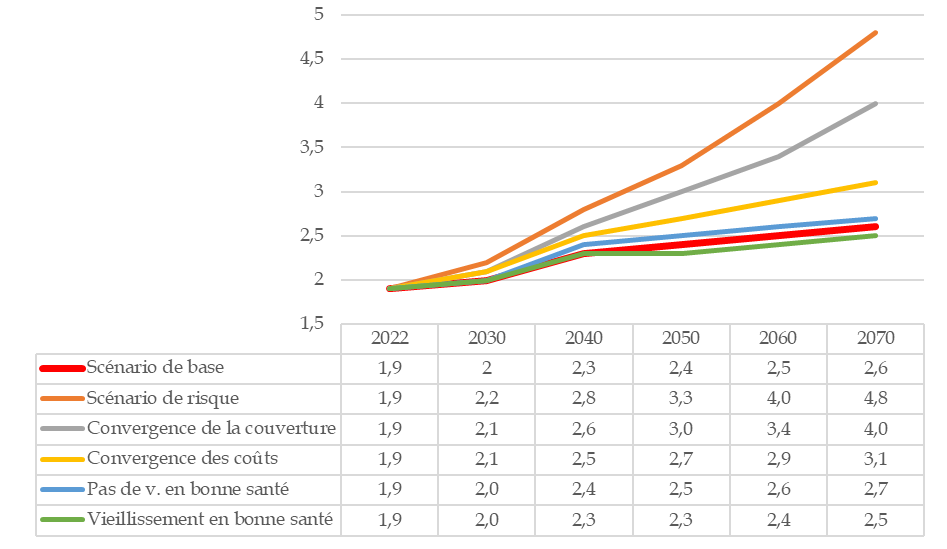

Les dépenses de la branche autonomie devraient accélérer à partir de 2030, avec un déficit qui, à politiques inchangées, pourrait atteindre 0,6 point de PIB en 2070.

Les projections de la Commission européenne suggèrent toutefois un fort aléa à la hausse, si la France souhaitait avoir des dépenses en faveur de l'autonomie plus généreuses.

Projections pour la branche autonomie (politiques inchangées)

(en points de PIB)

Source : Mecss, d'après la Commission européenne

Le rapport rappelle les principales propositions qui ont pu être évoquées pour financer les dépenses en faveur de l'autonomie, que ce soit par les pouvoirs publics ou par les particuliers.

Point d'accord n° 10 : Dans le cas de l'autonomie, fixer des objectifs explicites de probabilité de prise en charge et de niveau de prise en charge, et se doter du financement permettant de les atteindre.

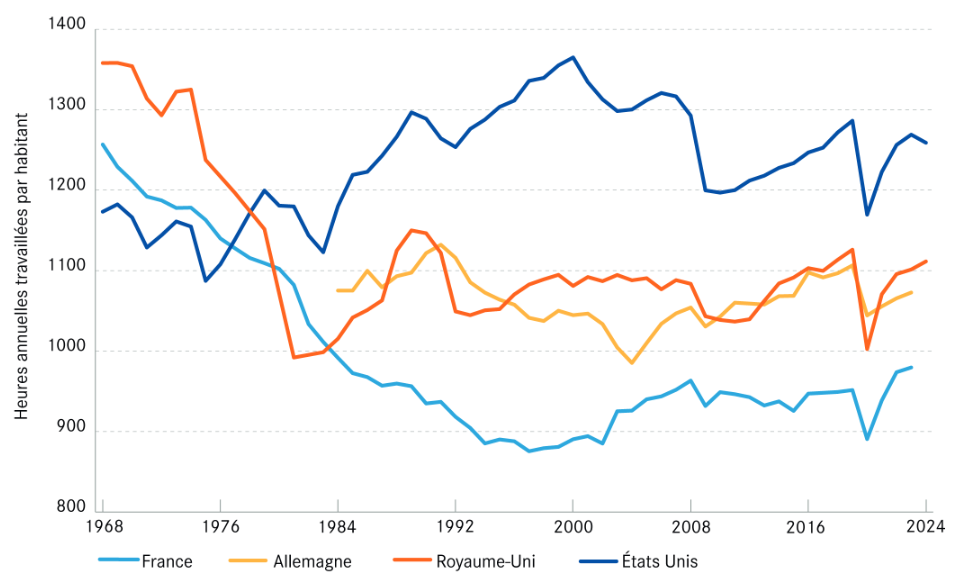

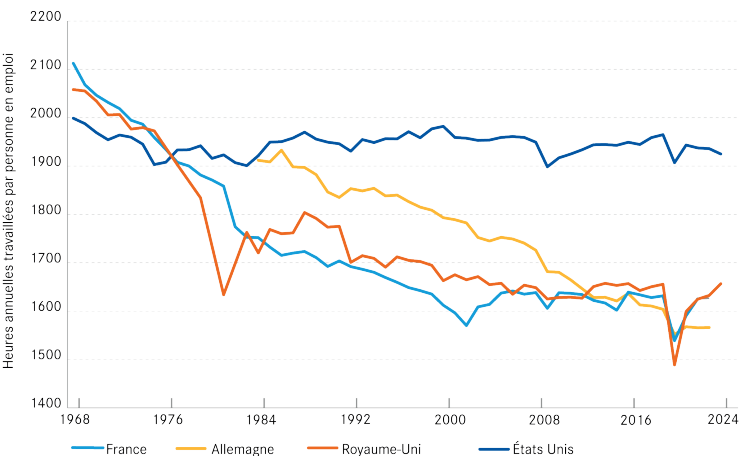

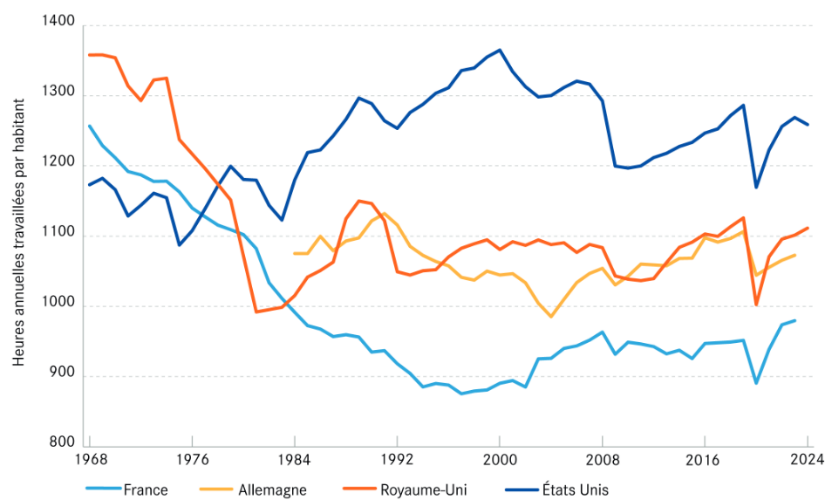

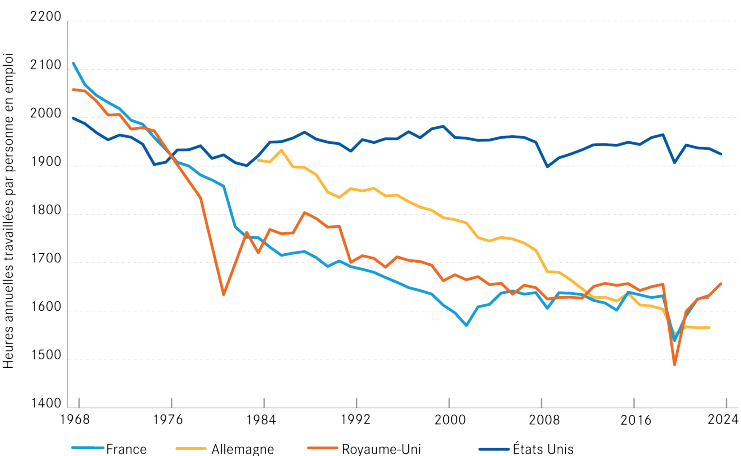

C. FAUT-IL AUGMENTER LA QUANTITÉ DE TRAVAIL ?

Comme indiqué supra, du fait d'un PIB par habitant proche de la médiane de l'OCDE, si les dépenses publiques de protection sociale de la France sont les plus élevées de l'OCDE en point de PIB, elles ne sont qu'en sixième position si l'on raisonne en euros par habitant.

Le PIB par habitant peut être accru par une augmentation du nombre d'emplois ou une augmentation du nombre d'heures travaillées par les personnes ayant un emploi. Le rapport rappelle les principales mesures envisageables.

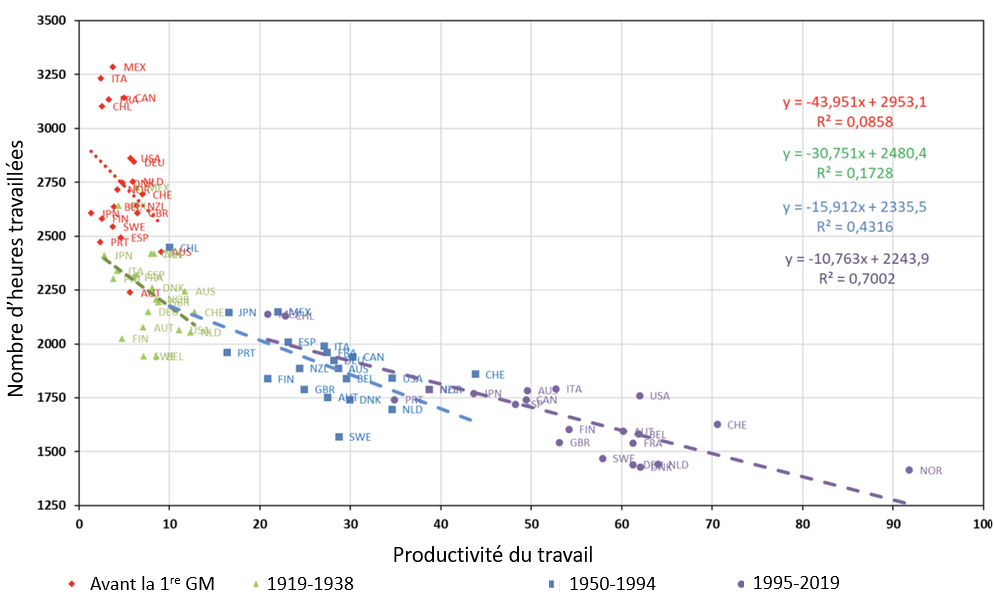

Nombre d'heures annuelles travaillées par habitant (1968-2024)

Nombre d'heures annuelles travaillées par personne en emploi (marge intensive)

Source : Bozio et al. (2025)

Réunie le mardi 23 septembre 2025 sous la présidence de Philippe Mouiller, la commission des affaires sociales a adopté le rapport et les « points d'accord des rapporteures » présentés par Élisabeth Doineau et Raymonde Poncet Monge, rapporteures, et en a autorisé la publication sous forme d'un rapport d'information.

PRINCIPAUX POINTS D'ACCORD DES RAPPORTEURES1(*)

Retour de la sécurité sociale à l'équilibre

Point d'accord n° 1 : Ramener la sécurité sociale à l'équilibre structurel si possible en 2029 et au plus tard en 2035.

Point d'accord n° 2 : Maîtriser la dynamique des dépenses de la branche maladie rapportées au PIB, qui devront augmenter moins rapidement que leur croissance spontanée.

Point d'accord n° 3 : Cet effort ne pouvant suffire à éviter une dégradation du déficit, réaliser l'effort supplémentaire nécessaire en agissant sur les recettes, les dépenses ou le nombre d'heures travaillées dans l'ensemble de l'économie.

Point d'accord n° 4 : Adopter rapidement, éventuellement dans l'annexe à la LFSS 2026, une trajectoire crédible de solde de la sécurité sociale, garantissant un retour à l'équilibre structurel si possible en 2029 et au plus tard en 2035.

Point d'accord n° 5 : Réviser rapidement l'article 4 bis (à valeur organique) de l'ordonnance de 1996 sur la Cades, afin de permettre un nouveau transfert de dette de l'Acoss à la Cades.

Gouvernance de la sécurité sociale et maintien de la sécurité sociale à l'équilibre

Point d'accord n° 6 : Adopter annuellement, éventuellement dans l'annexe à la LFSS, une programmation (et non une simple prévision à politiques inchangées) à moyen terme de recettes, de dépenses et de solde de la sécurité sociale.

Point d'accord n° 7 : Mettre en place une gouvernance effective de l'Ondam, reposant notamment sur des prévisions non biaisées et un renforcement des outils de régulation infra-annuelle.

Point d'accord n° 8 : Publier et médiatiser, au moins tous les cinq ans, un rapport établi par une ou plusieurs entités indépendantes (comme le COR et les trois Hauts Conseils) comprenant :

- des projections de long terme (cinquante ans) pour les recettes, les dépenses et le solde de chaque branche de la sécurité sociale et de la sécurité sociale considérée dans son ensemble ;

- une estimation financière détaillée des inefficiences du système de santé ;

- des pistes pour le retour ou le maintien à l'équilibre.

Point d'accord n° 9 : Dans le domaine de la santé, rendre disponibles aux chercheurs, après anonymisation, avec une « granularité » descendant au niveau des établissements de santé et des professionnels de santé, les principaux indicateurs relatifs à la surconsommation, à l'efficience clinique, à l'efficience administrative, aux prix, à la prévention et à la fraude.

Point d'accord n° 10 : Dans le cas de l'autonomie, fixer des objectifs explicites de probabilité de prise en charge et de niveau de prise en charge, et se doter du financement permettant de les atteindre.

INDEX DES PRINCIPAUX SIGLES ET DES PRINCIPALES NOTIONS ET ABRÉVIATIONS

|

AAH |

Allocation aux adultes handicapés. |

|

Acoss |

Agence centrale des organismes de sécurité sociale (nom d'Urssaf Caisse nationale dans le code de la sécurité sociale). |

|

ALD |

Affection de longue durée. |

|

AMC |

Assurance maladie complémentaire. |

|

AMO |

Assurance maladie obligatoire (expression désignant la branche maladie). |

|

Anses |

Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail. |

|

ANSM |

Agence nationale de sécurité du médicament et des produits de santé. |

|

APA |

Selon le contexte : « Allocation personnalisée d'autonomie » ou « activité physique adaptée ». |

|

APU |

Administrations publiques. Agrégat de comptabilité nationale, réunissant les administrations publiques centrales, les administrations publiques locales et les administrations de sécurité sociale. |

|

ARS |

Agence régionale de santé. |

|

ASMR |

Amélioration du service médical rendu. |

|

Asso |

Administrations de sécurité sociale. Cette notion de comptabilité nationale regroupe, notamment, la sécurité sociale, les hôpitaux, la Cades, le FRR, les régimes complémentaires de retraite. |

|

AT-MP |

Accidents du travail-maladies professionnelles. |

|

C3S |

Contribution sociale de solidarité des sociétés. |

|

Cades |

Caisse d'amortissement de la dette sociale. |

|

CAE |

Conseil d'analyse économique. |

|

Caqes |

Contrat d'amélioration de la qualité et d'efficience des soins. |

|

Casa |

Contribution additionnelle de solidarité pour l'autonomie. |

|

CCAM |

Classification commune des actes médicaux. |

|

CCSS |

Commission des comptes de la sécurité sociale. |

|

Cecics |

Cellule d'expertise et de coordination pour l'insuffisance cardiaque sévère. |

|

CMP |

Commission mixte paritaire. |

|

Cnaf |

Caisse nationale d'allocations familiales. |

|

Cnam |

Caisse nationale de l'assurance maladie. |

|

Cnav |

Caisse nationale d'assurance vieillesse. |

|

CNSA |

Caisse nationale de solidarité pour l'autonomie (correspondant à la branche autonomie depuis la création de celle-ci en 2021). |

|

Comité d'alerte sur l'évolution des dépenses d'assurance maladie |

Organe indépendant, comprenant trois membres et dont les travaux sont organisés par un magistrat de la Cour des comptes, chargé dans ses avis d'alerter sur un « risque sérieux » de dépassement de l'Ondam, correspondant à un seuil actuellement fixé à plus de 0,5 %. |

|

Complémentaire santé |

Organisme privé, ne faisant pas partie des administrations publiques, complétant la prise en charge des dépenses de santé par la sécurité sociale. |

|

Comptabilité nationale |

Système comptable, harmonisé au niveau européen, utilisé par les instituts statistiques nationaux. Les données de finances publiques utilisées pour l'application du pacte de stabilité relèvent de la comptabilité nationale. |

|

Contribution sociale |

Prélèvement faisant partie des « impositions de toutes natures » (voir cette expression) et finançant la sécurité sociale (CSG, CRDS, CSA...). |

|

COR |

Conseil d'orientation des retraites. |

|

Cotisation sociale |

Prélèvement assis sur les salaires et finançant la sécurité sociale. En application de l'article 34 de la Constitution, son taux est fixé au niveau réglementaire. |

|

CPTS |

Communauté professionnelle et terroriale de santé. |

|

CRDS |

Contribution au remboursement de la dette sociale. |

|

Croissance potentielle |

Croissance du PIB corrigée des effets de la conjoncture. |

|

CSA |

Contribution de solidarité pour l'autonomie. |

|

CSG |

Contribution sociale généralisée. |

|

CSR |

Complémentaire santé responsable. |

|

CSS |

Code de la sécurité sociale. |

|

Déficit conjoncturel |

Part du déficit due à la conjoncture (c'est-à-dire à l'écart de production). |

|

Déficit structurel |

Part du déficit indépendante de la conjoncture (c'est-à-dire de l'écart de production). |

|

DFS |

Déduction forfaitaire spécifique. |

|

DMP |

Dossier médical partagé. |

|

DMTG |

Droits de mutation à titre gratuit (impôt d'État). |

|

Drees |

Direction de la recherche, des études, de l'évaluation et des statistiques des ministères sociaux. |

|

DSS |

Direction de la sécurité sociale. |

|

Écart de production |

Écart entre le PIB effectif et le PIB potentiel. Également désigné par l'expression anglo-saxonne d'output gap. |

|

Effort structurel |

Évolution du solde structurel, hors évolution provenant des fluctuations spontanées de l'élasticité des recettes au PIB. |

|

Ehpad |

Établissement d'hébergement pour personnes âgées dépendantes. |

|

Élasticité d'une variable A par rapport à une variable B |

Rapport entre le taux de croissance de la variable A et celui de la variable B. Exemple : si la variable A augmente de 3 % et la variable B de 1,5 %, l'élasticité de A par rapport à B est de 2. |

|

Erafp |

Établissement de retraite additionnelle de la fonction publique (gérant le Rafp). |

|

Exemption |

Les exemptions « minorent l'assiette sur laquelle sont calculés les prélèvements sociaux » (annexe 2 au Placss relatif à l'exercice 2024). |

|

Exonération |

Les exonérations « minorent les taux de cotisations ou de contributions applicables sur l'assiette des rémunérations ou des revenus perçus, et qui prennent la forme soit d'allègements de cotisations, soit de réduction de taux » (annexe 2 au Placss relatif à l'exercice 2024). |

|

FPE |

Fonction publique d'État. |

|

FRR |

Fonds de réserve des retraites. |

|

FSV |

Fonds de solidarité vieillesse (qui, avec les Robss, constitue la sécurité sociale). |

|

GIR |

Groupe iso-ressources. |

|

HAD |

Hospitalisation à domicile. |

|

HAS |

Haute Autorité de santé. |

|

HCAAM |

Haut Conseil pour l'avenir de l'assurance maladie. |

|

HCFEA |

Haut Conseil de la famille, de l'enfance et de l'âge. |

|

HCFiPS |

Haut Conseil du financement de la protection sociale. |

|

HPV |

Papillomavirus humain (Human Papillomavirus). |

|

HTA |

Hypertension artérielle. |

|

IA |

Intelligence artificielle. |

|

Idel |

Infirmier diplômé d'État libéral. |

|

Ifaq |

Incitation financière à l'amélioration de la qualité. |

|

Igas |

Inspection générale des affaires sociales. |

|

IGF |

Inspection générale des finances. |

|

IJ |

Indemnité journalière. |

|

Impositions de toutes natures |

Prélèvements dont la loi fixe l'assiette, le taux et les modalités de recouvrement (article 34 de la Constitution). Ils comprennent les impôt et taxes et les contributions sociales, mais pas les cotisations sociales (dont le taux est fixé par voie réglementaire). |

|

IPA |

Infirmier en pratique avancée. |

|

Irdes |

Institut de recherche et documentation en économie de la santé. |

|

LAP |

Logiciel d'aide à la prescription. |

|

LFSS |

Loi de financement de la sécurité sociale. |

|

Liepp |

Laboratoire interdisciplinaire d'évaluation des politiques publiques. |

|

Loi de programmation des finances publiques |

Loi prévue par l'article 34 de la Constitution, définissant les orientations pluriannuelles des finances publiques (non contraignantes). |

|

LPFP |

Loi de programmation des finances publiques. |

|

MCVA |

Maladies cardiovasculaires et pathologies associées. |

|

Md€ |

Milliard d'euros. |

|

MSP |

Maison de santé pluriprofessionnelle. |

|

Niche sociale |

Allégement (par rapport à une norme de référence) d'un prélèvement obligatoire concourant au financement de la sécurité sociale. |

|

OC |

Organisme complémentaire (d'assurance maladie). |

|

OCDE |

Organisation de coopération et de développement économique. |

|

Ondam |

Objectif national de dépenses d'assurance maladie. |

|

Pacte de stabilité (et de croissance) |

Ensemble de règles européennes encadrant la politique de finances publiques des États membres. |

|

Pass |

Plafond annuel de sécurité sociale. |

|

PCH |

Prestation de compensation du handicap. |

|

PDSA |

Permanence des soins ambulatoires. |

|

Pepa |

Prime exceptionnelle de pouvoir d'achat. |

|

PHEV |

Prescriptions hospitalières exécutées en ville. |

|

PIB potentiel |

PIB corrigé des effets de la conjoncture économique. |

|

Placss |

Projet de loi d'approbation des comptes de la sécurité sociale. |

|

PLFSS |

Projet de loi de financement de la sécurité sociale. |

|

PLV |

Prix limite de vente. |

|

PMI |

Protection maternelle et infantile. |

|

PPA |

Parité de pouvoir d'achat. Il s'agit d'un mode de conversion des monnaies non sur la base du taux de change, mais sur la base de leurs pouvoirs d'achat respectifs. |

|

PPC |

Pression positive continue. |

|

PPV |

Prime de partage de la valeur. |

|

Prestation contributive |

Prestation sociale dont le montant dépend des paiements préalablement effectués par le bénéficiaire (comme dans le cas des retraites). |

|

Programme de stabilité |

Document qu'avant la réforme de 2024 chaque État membre devait transmettre annuellement à la Commission européenne en avril, comprenant notamment une programmation de finances publiques à moyen terme. |

|

PSA |

Prostate Specific Antigen (antigène spécifique de la prostate). |

|

PSMT |

Plan budgétaire et structurel national à moyen terme. Depuis la révision du pacte de stabilité en 2024, les États membres doivent présenter un tel plan tous les quatre ans. Il comprend notamment une programmation de finances publiques à moyen terme, définie en termes d'effort structurel (voir cette expression). Les PSMT et leurs rapports d'avancement annuels se substituent aux programmes de stabilité. |

|

Rafp |

Retraite additionnelle de la fonction publique. |

|

Ralfss |

Rapport sur l'application des lois de financement de la sécurité sociale (rapport annuel de la Cour des comptes). |

|

Rapport d'avancement annuel |

Rapport annuel indiquant la mise en oeuvre du PSMT. |

|

Régime général |

Principal régime de sécurité sociale (faisant partie des régimes obligatoires de base). |

|

Régime obligatoire de base |

Régime obligatoire faisant partie de l'une des branches de la sécurité sociale. Les régimes complémentaires de retraite sont obligatoires, mais ne font pas partie des régimes de base. |

|

Retraite par capitalisation |

Système de retraite consistant en l'accumulation par les travailleurs d'un stock de capital, qui permet de financer leurs pensions une fois qu'ils sont à la retraite. |

|