IV. LE SUIVI DU RISQUE CAUSÉ PAR L'EXPOSITION DU BUDGET EUROPÉEN N'EST AUJOURD'HUI RÉALISÉ QU'À BRUXELLES ET SE CONCENTRE SUR LE COURT TERME

A. UN SUIVI RÉGULIER ET DOCUMENTÉ AU NIVEAU EUROPÉEN MAIS QUI POURRAIT ÊTRE ENRICHI, NOTAMMENT SUR L'EXPOSITION À MOYEN TERME

1. La Commission européenne a adopté et mis en oeuvre de bonnes pratiques en matière de documentation et gestion des risques

Suivi des passifs éventuels assuré par la commission européenne

Note : « Rapports sur les passifs éventuels ».

Source : Commission européenne

La Commission assure un suivi régulier et documenté des passifs éventuels et de leur viabilité, en analysant l'adéquation des provisions des passifs éventuels provisionnés détenus dans le fonds commun de provisionnement (FCP) et en évaluant la viabilité des passifs éventuels bénéficiant d'une marge de manoeuvre, y compris en appliquant des tests de résistance.

Formellement, elle produit deux rapports consacrés au sujet :

- le premier est publié en même temps que le projet de budget annuel sous la forme d'un document de travail des services de la Commission, conformément à l'article 41, paragraphe 5, du règlement financier. Il comporte notamment une analyse de l'adéquation du provisionnement des passifs éventuels provisionnés ;

- en complément, un second rapport dédié aux passifs éventuels est publié à l'automne, conformément à l'article 256 du règlement financier. Ce rapport donne également un aperçu des marges de manoeuvre et comprend des simulations de crise.

La gestion des risques associés aux passifs éventuels ne se limite toutefois pas à ces obligations documentaires et ont récemment été renforcées pour tenir compte d'observations de la Cour des comptes européenne81(*). Dans le cadre de ce contrôle, la Commission a insisté sur le fait que « compte tenu de l'importance croissante des garanties budgétaires et des programmes d'assistance financière pour la mise en oeuvre des politiques de l'UE, elle a renforcé, ces dernières années, ses outils de gestion des risques pour faire face aux passifs éventuels ».

Cette observation s'appuie notamment sur la décision 2025/369 de la Commission, qui élargit le rôle du directeur des risques et lui permet de suivre de manière indépendante l'ensemble des opérations financières de l'Union (soit la gestion de l'emprunt, de la dette et de la liquidité, les opérations de prêt et les garanties budgétaires et la gestion d'actifs). Le directeur des risques joue en effet un rôle central dans le modèle des trois lignes de défense, modèle de référence en matière de gestion des risques82(*) :

- la première ligne de défense se compose des services de la Commission chargés des opérations d'emprunt, de prêt et de gestion d'actifs de l'UE ainsi que des garanties budgétaires ;

- en tant que deuxième ligne de défense, le directeur des risques formule des politiques de gestion des risques et assure une surveillance indépendante des risques, garantissant des contrôles et des responsabilités supplémentaires ;

- la troisième ligne de défense est le service d'audit interne, qui fournit une assurance indépendante sur la gouvernance des risques.

Ainsi, si les crises successives traversées par l'Union européenne ont nécessité une prise de risques accrue de l'Union européenne sur le plan financier, ce risque est en partie contenu par sa gestion administrative, avec une supervision indépendante des risques et une communication régulière d'informations aux autorités politiques.

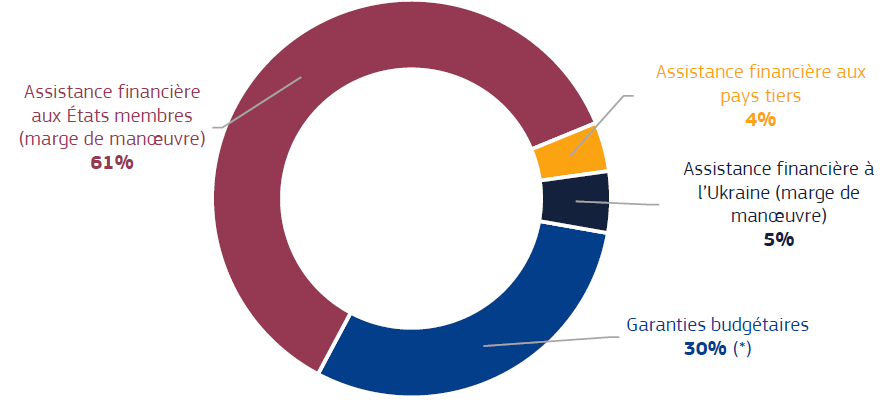

2. Les passifs éventuels provisionnés apparaissent maîtrisés, même si on ne peut exclure un risque de sous-provisionnement à moyen terme

Pour mémoire, les passifs éventuels de l'Union européenne peuvent être distingués entre ceux qui font l'objet d'une provision et les autres, couverts par la marge de manoeuvre budgétaire. Cette distinction est centrale en matière de gestion des risques et au coeur du suivi assuré par la Commission européenne. Les passifs éventuels provisionnés sont aujourd'hui minoritaires :

Ventilation des passifs éventuels par source au 31 décembre 2023

Note : (*) sur la base du montant total de garanties disponibles signées avec des contreparties.

Source : Commission européenne

Les sommes provisionnées sont centralisées au sein d'un fonds commun de provisionnement (FCP). Établi en vertu de l'article 212 du règlement financier, le FCP détient toutes les provisions réservées par le budget de l'Union ou versées par les États membres participants et les pays de l'AELE pour couvrir le risque de pertes sur les opérations protégées par les garanties internes83(*) et externes84(*) mises en oeuvre par l'Union européenne. Outre les garanties budgétaires, des provisions sont détenues dans le FCP pour la plupart des prêts au titre de l'assistance macrofinancière (AMF) accordés à des pays tiers85(*). Les provisions détenues dans le FCP constituent la réserve de capital sur laquelle sont prélevés les fonds pour faire face aux appels à garantie relatifs aux opérations soutenues et aux autres sorties de trésorerie.

Le FCP est devenu opérationnel en janvier 2021. À la fin de 2024, sa valeur de marché s'élevait à 23,2 milliards d'euros. Il s'agit du plus important des portefeuilles d'investissement gérés directement par la Commission. Les actifs du FCP sont gérés conformément à une politique commune d'investissement mais sont détenus dans différents compartiments liés principalement aux garanties budgétaires et aux programmes d'assistance financière individuels. Conformément à ses lignes directrices pour la gestion des actifs, le FCP conserve un portefeuille liquide et diversifié, principalement grâce à l'investissement dans des instruments de dette très bien notés (obligations émises par des gouvernements, des organisations supranationales, des agences d'État et des entreprises), dans le but de préserver le capital sur l'horizon d'investissement du fonds.

Il est ici noté que le principe de provisionnement ne va pas nécessairement de soi. À titre de comparaison, le Trésor britannique critique une telle pratique (HM Treasury, 2023), objectant que l'utilisation de fonds provisionnés expose le budget au risque de marché et immobilise ses ressources publiques. Cette position s'entend du point de vue d'une entité souveraine, dotée d'un pouvoir fiscal, car elle peut toujours faire appel au marché obligataire ou augmenter les impôts pour trouver les fonds nécessaires en cas de réalisation du risque et la pratique du provisionnement perd ainsi de son sens. À l'inverse, dans des circonstances normales, l'UE est financièrement liée par son cadre financier pluriannuel. Par conséquent, dans le cadre d'une règle d'équilibre budgétaire, la cristallisation des risques de fait peser une menace sur les dépenses budgétaires générales prévues dans le CFP lorsqu'il n'existe pas de réserve sous forme de provisions. La pratique du provisionnement semble donc parfaitement adaptée à la gestion de l'exposition extrabudgétaire de l'Union européenne ; à l'inverse, le fait de se reposer de plus en plus sur la marge de manoeuvre indique en creux que la réalisation du risque impliquera une contribution supplémentaire des États membres.

Lex taux de provisionnement appliqués semblent adéquats. Pour chaque instrument (garanties budgétaires ou assistance financière aux pays tiers), ils sont prévus dans chaque acte de base sous-jacent86(*). Interrogée sur le niveau de provisionnement pratiquée dans le cadre de ce contrôle, la direction générale du Trésor considère que la dotation du FCP est « appropriée », constatant qu'en 2023, le FCP a enregistré un montant du total des sorties à 350,9 millions d'euros, soit seulement 2 % de la valeur de marché du fonds (estimée à 18 milliards d'euros fin 2023).

La DG Trésor observe par ailleurs que fin 2023, environ 15,2 % du portefeuille du FCP se composait d'actifs liquides à court terme, constituant une source de liquidités prêtes à l'emploi en cas de sorties importantes dépassant la taille du coussin de liquidités87(*).

Enfin, la DG Trésor note une révision prudente de la méthodologie du taux de provisionnement effectif (TPE) sur 2023. Le TPE est le rapport entre le montant requis de trésorerie (et équivalents) dans la structure de gestion conjointe du FCP et la somme des montants requis de trésorerie (et équivalents) dans le cas où chaque compartiment serait géré séparément. Aux termes de l'article 213 du règlement financier, le TPE doit tenir compte de la diversification potentielle que pourrait entraîner la gestion groupée du FCP : le TPE devrait être fixé entre 95 % et 100 %, un taux inférieur à 100 % indiquant un effet de diversification. Au cas présent, la DG Trésor relève que, par précaution, la Commission a proposé que le TPE reste à 100 % pour 2023 en raison de l'absence de diversification observée entre les appels aux provisions des différents compartiments.

Le rapporteur spécial souhaite toutefois nuancer cette appréciation globalement positive de la gestion des actifs provisionnés. Il note que l'appréciation de la DG Trésor et de la Commission se concentrent principalement sur les flux financiers observés en 2023. Or les provisions doivent prévenir des pertes dans un futur où le risque peut être supérieur. Ainsi, il rappelle que seul un taux de provisionnement de 9 % a été retenu pour l'AMF d'urgence d'1,2 milliard d'euros accordée à l'Ukraine en février 2022, proportion qui ne reflète pas le niveau de risque associé à la guerre d'agression russe et, à tout le moins, n'est pas cohérent avec le taux de provision de 70 % retenu pour l'AMF exceptionnelle accordée à ce pays quelques mois plus tard : en adoptant ce même taux de 70 %, le sous-provisionnement serait de 61 % des sommes prêtées, soit 732 millions d'euros.

Il note par ailleurs que le niveau du FCP est sujet à des fluctuations de marché, pouvant potentiellement entraver son rôle de garantie. À titre d'exemple, le fonds a connu d'importantes pertes en 2022 (-8,9 %) qui n'ont pas été compensées par le rendement positif enregistré en 2023 (+ 5,2 %), menant à la recommandation suivante de la Cour des comptes européenne dans son rapport annuel sur l'exercice 2023 : « dans sa gestion du FCP, la Commission entend au moins veiller à la préservation du capital (...) après une année 2022 particulièrement médiocre (...) la performance financière non réalisée cumulée du portefeuille depuis sa création en 2021 était toujours négative à la fin de 2023 (...) Dans notre rapport annuel relatif à 2022, nous avons recommandé à la Commission de prendre toute mesure appropriée pour s'assurer que ses outils d'atténuation des risques - comme le fonds commun de provisionnement - aient une capacité suffisante. Cette recommandation reste valable. »

En réponse à ces observations, les services de la Commission ont indiqué dans le cadre de ce contrôle qu'en premier lieu, le FCP avait enregistré des performances positives en 2024 (+ 3,6 %) qui lui ont permis de récupérer intégralement ces pertes. Au demeurant, ces pertes étaient le fruit de marchés obligataires ayant enregistré en 2022 leur pire performance depuis 50 ans, en réponse à la forte hausse de l'inflation et, en particulier, aux coûts de l'énergie. Enfin, « la Commission a déployé des efforts pour diversifier l'univers d'investissement du FCP en autorisant des investissements en fonds propres par l'intermédiaire de fonds cotés (ETF) pouvant atteindre 7,5 % du portefeuille. Cela contribuera également à optimiser les paramètres de risque et le rendement attendu du portefeuille à long terme. »

Le rapporteur spécial note que l'observation de la Cour des comptes européenne portait sur un niveau insuffisant du FCP à la suite de fluctuations de marché ; que dans un contexte géopolitique particulièrement incertain et dans une tendance plus générale de réchauffement climatique, on ne peut pas exclure de nouvelles fluctuations de marché sans précédent à moyen terme ; que la principale réponse apportée par la Commission est le fait que le FCP investit dans des fonds côtés (ETF) pour accroître le rendement du FCP. Or, si le simple fait de diversifier le portefeuille du FCP contribue à diminuer son risque, les ETF, désormais ciblés dans une proportion significative (jusqu'à 7,5 % du portefeuille) présentent eux-mêmes un profil plus risqué, justifiant leur rendement supérieur au prix d'une plus grande volatilité pouvant être pénalisante dans un contexte défavorable. Par conséquent, le portefeuille du FCP reste exposé en cas de fluctuation importante du marché et pourra nécessiter d'être complété.

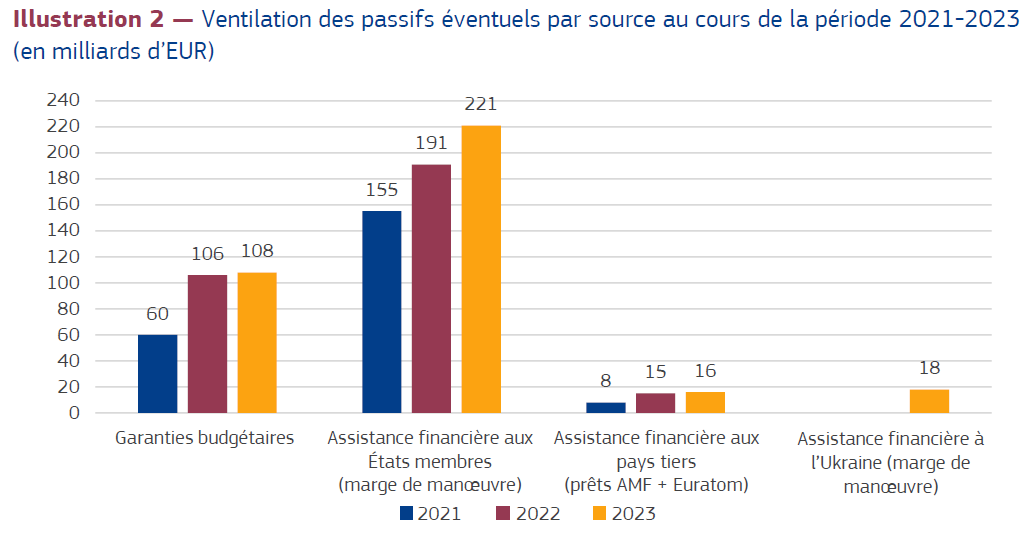

3. Une marge de manoeuvre suffisante pour protéger le budget européen à court terme, mais qui nécessite une analyse prospective à moyen-terme

Ventilation des passifs éventuels par

source

au cours de la période 2021-2023

(en milliards d'euros)

Source : Commission européenne

Alors que la logique du provisionnement est particulièrement adaptée à la gestion du risque pour une entité non-souveraine, ne disposant pas d'un pouvoir fiscal (cf. supra), les passifs éventuels non-provisionnés ont progressé plus vite que les autres à la faveur de la crise et représentaient deux tiers des passifs éventuels de l'Union européenne fin 2023. Comme vu précédemment, cette tendance est amenée à se poursuivre dans les prochaines années, portée tant par une hausse de l'assistance financière aux États membres que par le décaissement de prêts non provisionnés à l'Ukraine.

Dans son rapport annuel sur l'exercice 2023, la Cour des comptes européenne pointait « que cette approche comporte des risques non négligeables pour le budget de l'UE » (cf. supra). En réponse à cette observation, la Commission conteste la pertinence du provisionnement au-delà d'un certain volume de passifs, notant au sujet de la facilité pour l'Ukraine que « sur la base d'une évaluation des risques, un provisionnement égal à 70 % du montant du prêt aurait été nécessaire si le prêt était soutenu par le fonds commun de provisionnement (FCP). Il faudrait donc que le budget de l'UE mette à disposition et bloque 23 milliards d'euros à l'avance pour les engagements à échéance à long terme. La Commission estime qu'un provisionnement initial si important ne constituerait pas le meilleur moyen d'utiliser les ressources publiques ».

De fait, il apparaît peu concevable d'immobiliser de tels sommes dans un contexte d'urgence où chaque euro est précieux et peut contribuer à favoriser l'Ukraine sur le terrain militaire. Pour autant, il ne faut pas non plus passer sous silence le risque significativement accru qui découle de cette absence de provision.

Or la Commission, interrogée dans le cadre de ce contrôle sur le risque que fait courir au budget européen la part croissante des dispositifs d'assistance financière aux États membres couverts par la marge de manoeuvre, s'est contentée, de manière générale, de mettre en avant son cadre renforcé en matière de gestion des risques : « en outre, en ce qui concerne l'importance croissante des garanties budgétaires et des programmes d'assistance financière pour la mise en oeuvre des politiques de l'UE, la Commission a amélioré ses outils de gestion des risques pour faire face aux passifs éventuels » (cf. développements à ce sujet ci-dessus). Si le rapporteur spécial se félicite de la place renforcée occupée par le directeur des risques au sein de l'administration européenne, cette mesure ne suffit pas à elle seule à traiter un risque de défaut de plusieurs centaines de milliards d'euros.

Sur le plan technique, la Commission évalue chaque année la viabilité des passifs éventuels couverts par la marge de manoeuvre, ou en d'autres termes, la capacité du budget de l'UE à faire face à une situation dans laquelle l'exposition liée aux passifs éventuels couverts par la marge de manoeuvre se matérialiserait88(*). La Commission européenne effectue quatre « stress tests » :

- un stress test de baisse des taux de croissance de 1 pt par rapport aux prévisions économiques de la Commission, ce qui réduit le niveau du plafond de ressources propre et donc de la marge de manoeuvre sous ce plafond ;

- un stress test « recettes » dans lequel la Commission vérifie que la marge de manoeuvre sous le plafond de ressource propre serait suffisante dans le cas où l'ensemble des passifs éventuels se matérialisaient, i.e. si tous les États bénéficiant d'un dispositif d'assistance financière couvert par cette marge de manoeuvre faisaient défaut en même temps ;

- un stress test « dépenses », en fixant les dépenses au plafond du CFP, ce qui réduit également la marge de manoeuvre disponible sous le plafond de ressources propres du budget de l'UE ;

- un scénario « extrême » combinant les trois scénarios précédents.

Le dernier rapport en date publié par la Commission européenne, portant sur la situation au 31 décembre 2023 conclut que « la marge de manoeuvre est dotée de ressources suffisantes pour garantir la solidité du système financier de l'UE et sa solvabilité, même dans un scénario extrêmement négatif (...) [où] la marge de manoeuvre restante sous le plafond des ressources propres de 1,4 % du RNB de l'UE s'élèverait à 66,7 milliards d'euros en moyenne par année sur la période 2025-2029 et à 86,1 milliards d'euros en moyenne par année pour le plafond temporaire de 0,6 % du RNB de l'UE. »

Interrogée dans le cadre de ce contrôle, la direction du Budget, estime que ces stress tests sont à la hauteur des risques, en particulier au regard de l'hypothèse d'un défaut systémique sur l'ensemble des passifs couverts au titre d'une même année. Comme le souligne la Commission : « Concrètement, cela signifie que tous les pays bénéficiant de programmes d'assistance financière manqueraient simultanément à leur obligation d'honorer leurs remboursements à échéance [...] Il s'agit d'un scénario très improbable, qui ne tient pas de compte de toutes les mesures que peut prendre la Commission pour éviter une telle situation (par exemple un rééchelonnement de dette et une gestion active de la trésorerie ».

Elle estime néanmoins qu'il serait intéressant d'étendre l'horizon de ces stress tests, qui à ce stade, n'intègrent pas tous les remboursements prévus au titre des prêts accordés à l'Ukraine (du fait des périodes de grâce), ainsi que le remboursement du montant du principal des prêts accordés dans le cadre de la FRR. En effet la Commission indique que le remboursement du principal de ces prêts ne débutera qu'en 2032. La France porte régulièrement en filière budgétaire au Conseil de l'UE cette demande de réalisation de tests sur un horizon plus long.

Le rapporteur spécial partage cette analyse. Si les éléments présentés par la Commission sont plutôt rassurants à moyen-terme, une grande partie du risque encouru doit survenir à plus long terme (cf. supra), aussi il recommande l'horizon des stress tests réalisés.

Recommandation n° 5 : Obtenir de la Commission européenne qu'elle étende l'horizon des « stress tests » réalisés pour évaluer la viabilité des passifs éventuels couverts par la marge de manoeuvre (représentation permanente de la France auprès de l'Union européenne).

Il ressort par ailleurs des échanges avec l'administration financière française que l'information financière publiée par la Commission peut être complétée pour faciliter le suivi de l'exposition du budget européen. De manière régulière, notamment en comité budgétaire, la délégation française souligne la nécessité de disposer d'une information consolidée, actualisée et plus complète sur les passifs de l'Union.

En effet, le suivi des sujets de passifs de l'Union européenne est rendu complexe par la publication espacée de rapports traitant de données passées (cf. supra). À titre d'exemple, l'administration française, comme le rapporteur spécial, ont dû fonder leurs analyses pour l'essentiel sur les données communiquées dans le cadre du rapport « sur les passifs éventuels découlant des garanties budgétaires et de l'assistance financière et sur la viabilité de ces passifs éventuels » (dit rapport « article 256 »), rapport dont les données mises à disposition à ce stade datent du 31 décembre 2023.

La direction générale du Trésor et la direction du Budget appellent donc de leurs voeux « tout enrichissement de l'information, ce que ce soit par la mise à disposition d'une base de données actualisée régulièrement, ou l'enrichissement de l'information fournie dans le cadre des rapports existants (...) Plus particulièrement, nous considérons qu'une extension des projections relatives à la marge de manoeuvre (qui à ce stade ne vont que jusqu'à 2029) serait nécessaire et utile pour contrôler la viabilité des garanties sur la marge de manoeuvre à long-terme ».

Par ailleurs, sur la question du soutien financier apporté à l'Ukraine, ces directions notent que « si la Commission européenne a déjà commencé à inclure des « focus » spécifiques sur l'Ukraine dans le cadre de son rapport sur les passifs éventuels, ce focus pourrait utilement être développé et enrichi. »

Le rapporteur spécial partage le constat général reproduit ci-dessus et, plus particulièrement, estime qu'il serait particulièrement judicieux que la Commission européenne étende ses projections relatives à la marge de manoeuvre, au vu du nombre toujours plus importants de passifs éventuels qu'elle couvre et de leur importance. Il appartiendra dans un second temps à l'administration française d'analyser et de présenter ces informations à la représentation nationale, notamment dans le cadre de l'annexe budgétaire « Relations financières avec l'Union européenne ».

Recommandation n° 6 : S'assurer que la Commission européenne enrichisse l'information communiquée sur les passifs éventuels de l'UE, par la mise à disposition de bases de données actualisées et la communication de projections sur la marge de manoeuvre (représentation permanente de la France auprès de l'Union européenne).

Recommandation n° 7 : Rendre compte au Parlement, notamment à travers la documentation budgétaire, des informations enrichies communiquées par la Commission européenne sur les passifs éventuels (direction du budget).

* 81 Cf. notamment le rapport spécial 16/2023 de la Cour des comptes européenne sur la gestion de la dette de l'UE.

* 82 Ex : « Trois lignes de Maîtrise pour une meilleure performance », Institut français de l'audit et du contrôle internes (IFACI), 2013.

* 83 Fonds européen pour les investissements stratégiques (EFSI) et programme InvestEU.

* 84 Mandat de prêt extérieur (MPE), Fonds européen pour le développement durable (FEDD) et Fonds européen pour le développement durable Plus (FEDD+).

* 85 À l'exception des prêts au titre de l'AMF+ accordés à l'Ukraine en 2023.

* 86 Règlement (UE) 2021/947 relatif au FEDD+, règlement InvestEU et règlement IVCDCI, complété par chaque décision individuelle pour les prêts AMF.

* 87 Réserves limitées de trésorerie, détenues auprès de la trésorerie centrale de la Commission et destinées à couvrir les sorties de trésorerie qui devraient se matérialiser sur une période de trois mois, sur la base des notifications des partenaires chargés de la mise en oeuvre. À la fin de 2023, le solde du coussin de liquidité s'élevait à 106 millions d'euros.

* 88 Cf. le rapport de la Commission au Parlement européen et au Conseil sur les passifs éventuels découlant des garanties budgétaires et de l'assistance financière et sur la viabilité de ces passifs éventuels, rapport réalisé au titre de l'article 256 du règlement financier.