Avis n° 519 (2018-2019) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 22 mai 2019

Disponible au format PDF (781 Koctets)

-

LES CONCLUSIONS

DE LA COMMISSION DES FINANCES

-

EXPOSÉ GÉNÉRAL

-

I. UN CHANTIER QUI VIENT RAPPELER LA FAIBLESSE DES

MOYENS BUDGÉTAIRES ALLOUÉS POUR LA PRÉSERVATION DU

PATRIMOINE

-

II. UN APPEL AUX DONS DANS UN CONTEXTE FISCAL

DÉFAVORABLE

-

III. UNE LOI D'EXCEPTION QUI N'EST PAS SANS

SUSCITER QUELQUES INQUIÉTUDES

-

I. UN CHANTIER QUI VIENT RAPPELER LA FAIBLESSE DES

MOYENS BUDGÉTAIRES ALLOUÉS POUR LA PRÉSERVATION DU

PATRIMOINE

-

EXAMEN DES ARTICLES

-

ARTICLE 1er

Ouverture d'une souscription nationale pour la restauration de la cathédrale Notre-Dame de Paris

-

ARTICLE 2

Financement des travaux de restauration et de formation de professionnels par les fonds recueillis au titre de la souscription

-

ARTICLE 3

Modalités de collecte des fonds recueillis dans le cadre de la souscription

-

ARTICLE 4

Possibilité pour les collectivités territoriales de participer à la souscription

-

ARTICLE 5

Majoration exceptionnelle du taux de la réduction d'impôt sur le revenu au titre de dons des particuliers dans le cadre de la souscription nationale

-

ARTICLE 5 bis

Rapport au Parlement sur le montant et l'origine des dons ayant donné lieu à une déduction fiscale

-

ARTICLE 7

Modalités de contrôle des fonds recueillis dans le cadre de la souscription nationale

-

ARTICLE 8

Habilitation du Gouvernement à créer un établissement public de l'État chargé de réaliser les travaux de restauration de la cathédrale

-

ARTICLE 1er

-

AMENDEMENTS PRÉSENTÉS PAR LA

COMMISSION DES FINANCES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 519

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 mai 2019 |

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE APRÈS ENGAGEMENT DE LA PROCÉDURE ACCÉLÉRÉE , pour la conservation et la restauration de la cathédrale Notre-Dame de Paris et instituant une souscription nationale à cet effet,

Par M. Albéric de MONTGOLFIER,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

1881 , 1885 , 1918 et T.A. 270 |

|

|

Sénat : |

492 , 521 et 522 (2018-2019) |

|

LES CONCLUSIONS

DE LA COMMISSION DES FINANCES

|

Réunie le mercredi 22 mai 2019 sous la présidence de M. Vincent Éblé, président, la commission a examiné le rapport pour avis de M. Albéric de Montgolfier, sur le projet de loi n° 492 (2018-2019), adopté par l'Assemblée nationale après engagement de la procédure accélérée, pour la conservation et la restauration de la cathédrale Notre-Dame de Paris et instituant une souscription nationale à cet effet. La commission de la culture, de l'éducation et de la communication a donné délégation au fond à la commission des finances pour examiner les articles 4, 5 et 5 bis . La commission des finances a également porté un avis sur les articles 1 er , 2, 3, 7 et 8. Concernant les articles qui lui ont été délégués pour examen au fond, la commission des finances a proposé à la commission de la culture, de l'éducation et de la communication l'adoption des articles 4 , 5 et 5 bis tels que modifiés par les amendements qu'elle a adoptés. Concernant les autres articles, la commission a : 1° émis un avis favorable à l'adoption des articles 1 er , 3, 7 et 8 modifiés par les amendements qu'elle a adoptés ; 2° émis un avis favorable à l'adoption de l'article 2 sans modification. |

EXPOSÉ GÉNÉRAL

Mesdames, Messieurs,

Le Gouvernement a présenté, le 24 avril dernier, un projet de loi pour la restauration et la conservation de la cathédrale Notre-Dame de Paris et instituant une souscription nationale à cet effet.

Depuis 1945, seules deux lois ont encadré le lancement d'une souscription nationale. La première, datée du 7 septembre 1948, visait l'érection d'un monument commémoratif au général Leclerc 1 ( * ) . La seconde, du 11 juin 1983, concernait la Polynésie française, touchée par 6 cyclones entre décembre 1982 et avril 1983 2 ( * ) . Le Sénat était à l'initiative de cette loi. Quatre autres souscriptions nationales lancées entre 1945 et 1980 ont, quant à elles, donné lieu à l'adoption de décrets.

Le présent projet de loi est destiné à faire face aux conséquences matérielles de l'incendie du 15 avril dernier et à faciliter une restauration la plus rapide possible de l'édifice, en s'appuyant sur les dons et les promesses de dons enregistrés dans les heures et les jours qui ont suivi le sinistre. Celui-ci a, en effet, suscité un émoi populaire et un réel élan de générosité de la part de nos concitoyens mais aussi des grands donateurs, français et étrangers. Près d'un milliard d'euros de dons et de promesses de dons ont ainsi été enregistrés ou annoncés depuis l'incendie.

Il convient de rappeler, à ce stade, que le texte vise des travaux qui n'ont pas encore été précisément estimés et dont le montant dépendra, pour partie, des choix architecturaux retenus . Seule une évaluation des besoins en personnels a pu être avancée par Jean-Claude Bellanger, secrétaire général des compagnons du devoir, dans l'optique d'une restauration à l'identique. Il prévoit ainsi le recrutement de 550 personnes : 200 couvreurs, 150 charpentiers, 100 maçons et 100 tailleurs de pierre. Cela suppose à court terme un triplement du nombre d'élèves dans ces filières, selon Bernard Stalter, président des Chambres des métiers et de l'artisanat.

La dépense fiscale prévue par le projet de loi n'a pas, non plus, été chiffrée dans l'analyse d'impact.

Seule la structure administrative chargée de concevoir et de coordonner les travaux semble déjà clairement envisagée. Le général Jean-Louis Georgelin, ancien chef d'État-major des armées (2006-2010) puis grand chancelier de la Légion d'honneur (2010-2016), a ainsi été désigné représentant spécial du Président de la République, en charge de la reconstruction de Notre-Dame de Paris. Il est entré en fonctions dès le 18 avril 2019 et peut s'appuyer sur « l'ensemble des ministères mobilisés et en particulier le ministère de la culture » 3 ( * ) . Il est appelé à prendre la tête d'un futur établissement public. Le coût de cette nouvelle structure n'est, toutefois, pas appréhendé dans l'analyse d'impact.

Un ambassadeur chargé de la coordination du volet international de la reconstruction de la cathédrale Notre-Dame a également été nommé, en la personne de M. Stanislas Lefebvre de Laboulaye, ancien ambassadeur de France auprès de la Russie (2006-2008) et du Saint-Siège (2008-2011). Celui-ci accompagnera les grands donateurs étrangers dans leur démarche, assurera le lien entre l'État français et les organisations internationales, en particulier l'Unesco, et mobilisera les expertises européennes qui pourraient être requises. Rattaché au ministre de l'Europe et des affaires étrangères auquel il rend compte, il est également appelé à travailler en étroite coopération avec le représentant spécial du Président de la République.

S'agissant de la collecte des dons, un décret publié le 16 avril 2019 a créé deux fonds de concours permettant de rattacher au budget de l'État les recettes provenant de ces dons 4 ( * ) . Le premier est destiné à recevoir les dons émanant de personnes résidant en France ou d'entreprises où le siège social y est installé. Le second concerne les dons reçus de l'étranger.

La commission des finances a reçu délégation de la commission de la culture, de l'éducation et de la communication pour examiner au fond les articles 4, 5 et 5 bis du présent projet de loi, qui relèvent de sa compétence. Votre rapporteur a également examiné les articles 1 er , 2, 3, 7 et 8 qui se rattachent à notre champ de compétences du fait de leurs incidences financières.

I. UN CHANTIER QUI VIENT RAPPELER LA FAIBLESSE DES MOYENS BUDGÉTAIRES ALLOUÉS POUR LA PRÉSERVATION DU PATRIMOINE

L'État est propriétaire de 87 cathédrales ainsi que de la basilique Saint-Nazaire de Carcassonne et de l'église Saint-Julien de Tours, toutes classées monuments historiques. Aux termes de la loi du 9 décembre 1905 relative à la séparation des Églises et de l'État, l'État peut engager les dépenses nécessaires pour l'entretien et la conservation des édifices du culte dont il a la propriété.

Les rapporteurs spéciaux de la commission des finances, Vincent Éblé et Julien Bargeton, ont salué, lors de l'examen du projet de loi de finances pour 2019, l'augmentation des crédits accordés au programme 175 « Patrimoines » de la mission « Culture ». Ils restent cependant insuffisants pour faire face à un événement exceptionnel comme l'incendie de la cathédrale Notre-Dame.

|

Les crédits budgétaires pour l'entretien et la restauration du patrimoine La loi de finances pour 2019 prévoit 456,2 millions d'euros en autorisations d'engagement (AE) et 331,1 millions d'euros en crédits de paiement (CP) pour l'entretien et la restauration des monuments historiques. Les crédits dédiés aux grands projets se limitent à 130 millions d'euros en AE et 34,5 millions d'euros en CP (soit 12,8 millions d'euros de plus qu'en 2018). 115 millions d'euros en AE et 19 millions d'euros en CP sont fléchés vers le financement de deux projets : le Grand Palais et le Château de Villers-Cotterêts. Le chantier du Grand Palais doit s'achever en 2023, celui de Villers-Cotterêts se terminer, pour la première tranche, en 2022. Les rapporteurs spéciaux avaient également salué le succès du loto du patrimoine, invitant à sa reconduction. Ce dispositif a permis d'affecter 20 millions d'euros à la Fondation du patrimoine en vue du financement de 18 projets. Votre rapporteur avait cependant regretté que le loto du patrimoine soit soumis à l'impôt et fait adopter deux amendements, l'un lors de l'examen du projet de loi de finances pour 2019 et l'autre à l'occasion du projet de loi « Croissance et transformation des entreprises » en février dernier, qui n'ont pas été retenus dans la version définitive de chacun des deux textes. Les recettes générées par le loto du Patrimoine en 2018 se sont, en effet, élevées à 200 millions d'euros, dont 14 millions d'euros ont été prélevés par l'État (6 millions d'euros au titre de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS), 4 millions d'euros pour le financement du centre national pour le développement du sport (CNDS) et 4 millions d'euros au titre de la taxe sur la valeur ajoutée). Refusant tout abandon de taxe, le Gouvernement avait, au préalable, annoncé, le 25 octobre 2018, le déblocage de 21 millions d'euros supplémentaires au profit de la Fondation du patrimoine. Source : commission des finances du Sénat |

D'après les informations obtenues par votre rapporteur, les crédits affectés à l'entretien courant et aux travaux de restauration des 87 cathédrales se sont élevés à 286 millions d'euros entre 2012 et 2018, soit une moyenne de 41 millions d'euros par an. Les dépenses concernant la sécurité des cathédrales (sécurité incendie, mise aux normes électriques, accessibilité) se sont élevées durant cette période à 17 millions d'euros. La moyenne annuelle des dépenses de l'État par cathédrale s'élève, de fait, à 471 126 euros entre 2012 et 2018.

S'agissant de la cathédrale Notre-Dame de Paris, les dépenses d'entretien se sont élevées à 3,8 millions d'euros entre 2012 et 2018. La direction régionale des affaires culturelles Île-de-France entendait consacrer 590 000 euros en 2019 aux dépenses d'entretien . L'État n'était, par ailleurs, pas en mesure de faire face seul aux travaux de rénovation qui ont débuté en juillet 2018 et dont le coût était estimé à environ 60 millions d'euros sur 20 ans.

L'État devait ainsi financer 40 millions d'euros, à raison de 2 millions d'euros par an. Il n'a ainsi participé qu'à hauteur de 4 millions d'euros à la première étape du chantier, la réfection de la flèche dont le coût était estimé à 11 millions d'euros. La différence devait être réglée par des mécènes, dans le cadre d'une convention signée entre le ministère de la culture et la fondation Avenir du Patrimoine à Paris (FAPP). Sous réserve de crédits disponibles, l'État s'était engagé à augmenter son apport annuel minimum d'un euro de subvention supplémentaire par euro de mécénat recueilli, dans la limite de 4 millions d'euros par an. La FAPP, sous l'égide de la Fondation Notre Dame, devait centraliser une partie des dons privés, notamment les fonds récoltés par la fondation américaine 501c3 Friends of Notre-Dame de Paris et les dons privés français récoltés par la FAPP elle-même.

Travaux prévus avant l'incendie

de la

cathédrale Notre-Dame de Paris

(en millions d'euros)

|

Chantiers |

Coût |

|

Flèche |

11 |

|

Arc-boutant n°10 |

0,6 |

|

Chemin de ronde |

12 |

|

Chevet |

30 |

|

Sacristie |

6 |

|

Total |

59,6 |

Source : Direction régionale des affaires culturelles - Île-de-France

II. UN APPEL AUX DONS DANS UN CONTEXTE FISCAL DÉFAVORABLE

Le souhait de recourir au don, affirmé dans l'exposé des motifs du projet de loi au travers du lancement d'une souscription nationale et de l'association de la communauté nationale au chantier, n'est pas sans susciter des interrogations dans un contexte marqué par un recul de la générosité des Français en raison des réformes fiscales menées par le Gouvernement (augmentation de la CSG, transformation de l'impôt de solidarité sur la fortune en impôt sur la fortune immobilière, introduction du prélèvement à la source...).

|

Montant de la dépense fiscale

Le montant des réductions d'impôts sur le revenu pour les particuliers à raison des dons versés aux associations (1 de l'article 200 du Code général des impôts) est aujourd'hui estimé à 1 495 millions d'euros pour l'année 2018. La déduction fiscale s'élève en moyenne à 259,86 euros par ménage. S'agissant des déductions obtenues par les entreprises au titre de l'article 238 bis du code général des impôts, le montant arrêté en 2017 sur l'impôt sur le revenu ou l'impôt sur les sociétés s'élève à 902 millions d'euros. Le montant de la réduction d'impôt atteint en moyenne 15 343,53 euros. 97 % des entreprises mécènes sont des TPE-PME. La moitié seulement des entreprises utiliserait le dispositif de déduction fiscale. |

|

La transformation de l'ISF en IFI a, en revanche, conduit à une baisse du montant des dons déductibles : 65 millions d'euros étaient prévus dans la loi de finances pour 2019, en application de l'article 978 du code général des impôts. Ce montant était de l'ordre de 192 millions d'euros en 2017. Source : commission des finances du Sénat, d'après les rapports annuels de performance |

Une hausse de 70 % du volume de dons déductibles de l'impôt sur le revenu a été enregistrée entre 2006 et 2015, les montants moyens déclarés ayant progressé de 44 %. Le nombre d'entreprises mécènes a, quant à lui, doublé, passant de moins de 30 000 en 2010 à plus de 60 000 en 2015. Le montant de la générosité française est aujourd'hui estimé à 7,5 milliards d'euros par an.

Reste que cette dynamique tend à s'essouffler comme le souligne l'étude Recherches & Solidarités, publiée en novembre 2018 par France générosités, syndicat professionnel des associations et fondations faisant appel public à la générosité 5 ( * ) . Le document met en avant une diminution de 4,2 % du nombre de foyers fiscaux déclarant un don au titre des oeuvres pour leur impôt sur le revenu. France générosités observe, par ailleurs, en 2018, une baisse des montants des dons de 4,2 %. Les inquiétudes, pour partie levées, liées à la mise en place du prélèvement à la source, à l'augmentation de la contribution sociale généralisée (CSG) ou à la suppression de l'ISF ont contribué à susciter des interrogations sur l'avenir du don.

Le cas de l'ISF est particulièrement éloquent : le nombre de contributeurs a été divisé par trois, avec une conséquence directe pour les dons, réduits de plus de la moitié.

Par ailleurs, interrogés par France générosités, 18 % des donateurs retraités ont réduit leurs dons en raison de la hausse de la CSG et 20 % ont indiqué vouloir réduire leurs versements.

Montants perçus par les fondations

dédiées au patrimoine

citées à l'article 3 du

projet de loi

(en euros et en pourcentage)

|

Montant perçu

|

Évolution par rapport

|

|

|

Fondation du patrimoine |

20 213 547 euros |

- 3,39 % |

|

Fondation Notre Dame |

21 241 376 euros |

- 0,3 % |

Source : commission des finances du Sénat

On observe ainsi une stagnation voire un recul des versements aux organismes qui seront les plus associés à la reconstruction de la cathédrale. Seules quatre fondations en large partie dédiées aux questions patrimoniales ont par ailleurs bénéficié d'une des soixante plus grosses collectes de fonds auprès des particuliers en 2017 : Fondation Notre-Dame (23 e ), Aide à l'église en détresse (28 e ), Fondation des monastères (29 e ) et Fondation du patrimoine (33 e ).

L'appel aux dons n'est pas accompagné, dans le présent projet de loi, de mesures fiscales novatrices. Le dispositif proposé par le Gouvernement ne concerne, en effet, que les particuliers, dans la limite d'un plafond somme toute modeste : 1 000 euros. La majoration du taux de réduction d'impôt est également limitée, les dons étant désormais déductibles à hauteur de 75 % contre 66 % dans le droit en vigueur. Le taux de 75 % est celui retenu depuis 1989 pour les versements destinés à l'aide aux personnes en difficulté financière et sociale (1 ter de l'article 200 du code général des impôts). Le projet de loi ne prévoit pas, par ailleurs, d'incitation pour les entreprises.

III. UNE LOI D'EXCEPTION QUI N'EST PAS SANS SUSCITER QUELQUES INQUIÉTUDES

A. UN RISQUE D'ALLER À L'ENCONTRE DES INTENTIONS DES DONATEURS

La volonté du Président de la République et du Gouvernement de faciliter une restauration dans les cinq ans de la cathédrale Notre-Dame de Paris s'est traduite dans un projet de loi non dénué d'ambiguïtés en faisant de l'exception une règle, qu'il s'agisse de la gestion des dons collectés par des fondations de droit privé, de la désignation du maître d'ouvrage ou des dérogations possibles avec plusieurs branches de notre droit : code de l'urbanisme, code des marchés publics, code du patrimoine, code de l'environnement... L'exposé des motifs, qui ne tranche pas la question d'une reconstruction respectant pleinement les critères de la charte de Venise, ou la communication du Gouvernement, qui envisage un concours d'architecte pour la reconstruction de la flèche, n'est pas non plus sans susciter certaines inquiétudes quant à l'avenir du site en tant que tel.

Le projet de loi, dans sa rédaction actuelle - son examen par l'Assemblée nationale n'ayant pas levé toutes les réserves contenues dans le dispositif initial - ne fait pas l'objet d'un consensus, ce qui contraste avec la force du mouvement de générosité nationale, qui s'est traduit, dès le soir de l'incendie, par un afflux de dons des particuliers sur les sites internet de la Fondation Notre Dame et de la Fondation du patrimoine et l'annonce de promesses de versements importants de la part de grands donateurs. Selon certaines estimations, 72 % des Français ne souhaitent pas un texte d'exception dérogeant aux règles de protection du patrimoine et de passation de marchés publics 6 ( * ) .

De fait, ce projet de loi, censé permettre une utilisation optimale des dons et promesses de dons enregistrés, peut aussi apparaître parfois à rebours des souhaits des donateurs, au risque de susciter un mouvement inédit de renonciation voire de révocation des dons. L'annonce par la Fondation du Patrimoine, le 13 mai dernier, de l'arrêt de sa collecte s'inscrit pour partie dans ce contexte.

Cette annonce traduit aussi plusieurs inquiétudes, en large partie compréhensibles. En premier lieu figure le risque réel d'éviction de la générosité des Français et des grands donateurs au profit de la seule cathédrale Notre-Dame et au détriment d'autres sites. Le Centre des monuments nationaux a d'ailleurs constaté que plusieurs grands mécènes réorientaient leurs versements vers ce seul site. La Fondation du patrimoine exprime, en outre, la crainte, pour partie légitime à la lecture du projet de loi, d'une captation des dons par l'État sans association ultérieure, alors même que cet organisme dispose d'une réelle compétence en matière de gestion des dons et d'information des donateurs.

B. UN TEXTE QUI SEMBLE MARQUER UNE DÉFIANCE À L'ÉGARD DES ACTEURS TRADITIONNELLEMENT EN CHARGE DE LA CONSERVATION DU PATRIMOINE

La création d'un établissement public chargé de la conservation et de la restauration de la cathédrale Notre-Dame de Paris n'est pas non plus sans susciter d'interrogation sur le signal qu'entend envoyer le Gouvernement aux acteurs traditionnellement en charge de la protection du patrimoine. L'augmentation des crédits dans ce domaine saluée l'an dernier ne se traduit pas, quelques mois plus tard, par une confiance renforcée dans les structures existantes, au risque de donner l'impression que le ministère de la culture et les établissements publics qui lui sont rattachés sont la deuxième victime de l'incendie du 15 avril dernier. La mobilisation de tous les acteurs - direction générale des patrimoines, direction régionale des affaires culturelles d'Île-de-France et conservatoire régional des monuments historiques, Centre des monuments nationaux, architectes en chef des monuments historiques - dans les travaux de sécurisation et de stabilisation actuellement menés n'est ainsi pas abordée dans l'exposé des motifs du projet de loi, qui semble faire peu de cas des compétences et de l'expertise de ces organismes.

S'il est parfois légitime de s'interroger sur la complexité du réseau des opérateurs patrimoniaux, le chantier de Notre-Dame de Paris ne doit pas conduire pour autant à faire table rase . Comme l'indique le rapport remis au ministre de la culture par le président du Centre des monuments nationaux, Philippe Bélaval, la rationalisation de ce réseau apparaît indispensable 7 ( * ) . Cela ne saurait, pour autant, justifier son éviction complète de la restauration de la cathédrale Notre-Dame de Paris à la suite de l'incendie du 15 avril dernier. La question des moyens affectés à la politique patrimoniale et les difficultés pour l'État à accompagner financièrement les travaux est également essentielle.

Votre rapporteur rappelle qu'il revient aux directions régionales des affaires culturelles (DRAC) d'assurer la maîtrise d'ouvrage des monuments historiques, dont les cathédrales, appartenant à l'État. C'est d'ailleurs la DRAC d'Île-de-France qui assurait les travaux de restauration de la cathédrale Notre-Dame de Paris qui ont débuté en juillet 2018. C'est elle qui assure aujourd'hui la maîtrise d'ouvrage des travaux de sécurisation et de stabilisation de l'édifice. La création d'un établissement public en charge de la conservation et de la restauration de la cathédrale Notre-Dame de Paris suppose donc un changement d'orientation.

La constitution d'un établissement public interroge également sur le rôle du Centre des monuments nationaux , établissement public dédié aux questions patrimoniales. Celui-ci est bien désigné comme organisme collecteur par l'article 3 du présent projet de loi, mais il ne peut être considéré comme une plateforme de dons de taille équivalente à celles des fondations reconnues d'intérêt public également citées au même article 3. Les versements perçus par le Centre des monuments nationaux (4 millions d'euros environ) sont en effet largement inférieurs à ceux perçus par la Fondation du Patrimoine ou la Fondation Notre Dame.

Son rôle d'exploitant de la Tour nord de la Cathédrale de Paris ou de maître d'ouvrage dans des travaux visant d'autres cathédrales (Palais du Tau à Reims) semble, en revanche largement ignoré. Il en va de même pour l'Opérateur du patrimoine et des projets immobiliers de la culture (OPPIC). Le Gouvernement privilégie la création d'un établissement ad hoc sans l'affirmer totalement dans le projet de loi, les articles 3 et 7 posant une alternative entre l'État et l' « établissement public désigné » avant de demander au législateur, à l'article 8, de lui donner, par une habilitation à prendre des ordonnances, tout moyen pour faciliter la création d'un établissement public. Il n'est pas admissible de laisser une telle « option » au Gouvernement et que le législateur ne soit pas invité à choisir .

C. LES ARTICLES EXAMINÉS PAR VOTRE COMMISSION DES FINANCES

1. Les articles dont l'examen est délégué au fond à votre commission des finances

L'article 4 prévoit que les collectivités territoriales de toute nature et leurs groupements sont autorisés à participer à la souscription nationale ouverte le 16 avril 2019.

L'article 5 propose un dispositif de déduction fiscale dérogatoire et limité pour les contribuables domiciliés en France ayant participé à la souscription nationale.

L'article 5 bis , introduit lors de l'examen du texte à l'Assemblée nationale, prévoit la remise au Parlement, avant le 30 septembre 2020, par le Gouvernement, d'un rapport précisant le montant des dons et versements effectués dans le cadre de la souscription nationale. Ce document préciserait également le coût de la dépense fiscale pour l'année 2019.

2. Les articles examinés pour avis

L'article 1 er prévoit, en premier lieu, le lancement d'une souscription nationale, placée sous la haute autorité du Président de la République et ouverte de manière rétroactive au 16 avril 2019.

L'article 2 propose que les fonds recueillis au titre de la souscription nationale soient destinés au financement des travaux de conservation et de restauration de la cathédrale Notre-Dame de Paris et du mobilier dont l'État est propriétaire. Les fonds serviraient également à financer la formation initiale et continue des professionnels disposant de compétences particulières requises pour ces travaux. Les travaux viseraient à préserver l'intérêt historique, artistique et architectural de la cathédrale.

L'article 3 prévoit que la souscription nationale serait opérée par le biais de dons et versements auprès du Trésor public, du Centre des monuments nationaux ou des trois fondations reconnues d'utilité publique suivantes : Fondation de France, Fondation du patrimoine, et Fondation Notre-Dame. Les sommes récoltées seraient ensuite reversées à l'État ou à un établissement public chargé de la restauration et de la conservation de la cathédrale Notre-Dame de Paris.

L'article 7 propose que l'État ou l'établissement public serait chargé de gérer les fonds recueillis et en rendrait compte à un comité composé des présidents des commissions des finances et de la culture de l'Assemblée nationale et du Sénat, sans préjudice du contrôle de la Cour des comptes. Il prévoit qu'un rapport faisant état du montant des fonds recueillis, de leur provenance et de leur affectation soit publié chaque année.

L'article 8 propose d'habiliter le Gouvernement à prendre par ordonnance toute mesure relevant du domaine de la loi aux fins de création éventuelle de l'établissement public cité aux articles 3 et 7.

3. Les amendements adoptés par votre commission

Votre commission a adopté les amendements tendant :

- à l'article 1 er , à fixer la date d'ouverture de la souscription nationale au 15 avril 2019 ;

- à l'article 3 , à considérer l'établissement public comme le seul destinataire des dons récoltés dans le cadre de la souscription nationale, à imposer la signature de conventions entre les organismes collecteurs et l'établissement public afin d'assurer le respect de l'intention du donateur et à prévoir un versement progressif des fonds collectés en fonction de l'avancée des travaux et après transmission d'une estimation de la nature et des coûts de ceux-ci ;

- à l'article 4 , à considérer les versements à la souscription nationale effectués par les collectivités territoriales et leurs groupements comme des dépenses d'investissement ;

- à l'article 5 , d'une part à préciser les règles de compatibilité du taux de réduction d'impôt majoré pour les dons versés à la souscription nationale avec le régime général des réductions d'impôts visant les dons des particuliers aux associations, d'autre part à modifier les dates d'ouverture et de clôture de la période retenue pour l'application de la réduction fiscale ;

- à l'article 5 bis , à rendre annuel le rapport prévu au présent article et à le recentrer sur le seul champ fiscal ;

- à l'article 7 , d'une part à ne laisser que la référence à l'établissement public, d'autre part à rappeler la possibilité pour les commissions des finances de deux assemblées de contrôler la gestion des fonds recueillis dans le cadre de la souscription nationale :

- à l'article 8 , à fixer une durée maximale pour l'existence de l'établissement public, soit la durée des travaux annoncée par le Président de la République.

EXAMEN DES ARTICLES

ARTICLE 1er

Ouverture d'une

souscription nationale pour la restauration de la cathédrale Notre-Dame

de Paris

. Commentaire : le présent article prévoit le lancement d'une souscription nationale, placée sous la haute autorité du Président de la République et ouverte de manière rétroactive au 16 avril 2019.

I. LE DISPOSITIF PROPOSÉ

Le présent article propose l'ouverture d'une souscription nationale, placée sous la haute autorité du Président de la République et dédiée à la restauration et à la conservation de la cathédrale Notre-Dame de Paris.

Elle serait ouverte, de manière rétroactive, le 16 avril 2019, soit au lendemain de l'incendie.

II. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

À l'initiative de la commission des affaires culturelles et de l'éducation, l'Assemblée nationale n'a modifié, au stade de la commission, qu'à la marge cet article en inversant les termes restauration et conservation. Il s'agit ainsi de rappeler que l'objectif prioritaire des travaux est la conservation de l'édifice, dans la mesure où celle-ci constitue un préalable indispensable à la restauration de l'édifice. Cette inversion a été étendue à tous les articles du texte où cette formulation était utilisée (articles 1 er , 2, 3, 4, 5, 5 bis et 8).

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Le lancement d'une souscription nationale destinée au financement des travaux de restauration et de conservation de la cathédrale Notre-Dame de Paris doit permettre d'encadrer l'afflux de dons et de promesses de dons observé dans les heures qui ont suivi l'incendie.

L'ouverture d'une souscription nationale ne relève pas, en principe, du domaine de la loi. Les modalités de sa mise en oeuvre - participation des collectivités territoriales, déductibilité des dons, gestion des fonds - impliquent cependant une intervention du législateur.

Certains dons ont été enregistrés dès le 15 avril 2019 sur les sites de la Fondation Notre Dame et de la Fondation du patrimoine, désignées organismes collecteurs à l'article 3 du présent projet de loi. Or, dans la rédaction actuelle du projet de loi, telle que transmise au Sénat, conditions, les versements effectués ce jour-là ne seraient pas couverts, puisque la date du 16 avril est retenue, au risque de créer une inégalité de traitement entre les donateurs.

Sur la proposition de son rapporteur, votre commission a donc adopté un amendement COM-43 modifiant la date d'ouverture de la souscription nationale afin que celle-ci couvre les dons effectués le 15 avril 2019.

Décision de la commission : votre commission émet un avis favorable à l'adoption de cet article ainsi modifié.

ARTICLE 2

Financement des

travaux de restauration et de formation de professionnels par les fonds

recueillis au titre de la souscription

. Commentaire : le présent article prévoit que les fonds recueillis au titre de la souscription nationale sont destinés au financement des travaux de conservation et de restauration de la cathédrale Notre-Dame de Paris et du mobilier dont l'État est propriétaire. Les fonds serviront également à financer la formation initiale et continue des professionnels disposant de compétences particulières requises pour ces travaux. Les travaux visent à préserver l'intérêt historique, artistique et architectural de la cathédrale.

I. LE DISPOSITIF PROPOSÉ

Le présent article prévoit que les fonds recueillis au titre de la souscription nationale soient destinés au financement des travaux de restauration et de conservation de la cathédrale Notre-Dame de Paris et de son mobilier, dont l'État est propriétaire. Ils peuvent également contribuer au financement de la formation de professionnels, disposant des compétences particulières requises pour ces travaux.

Il s'agit, selon le Gouvernement, de ne pas trahir l'intention des donateurs.

II. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

À l'initiative de la commission des affaires culturelles et des groupes La République en Marche, Les Républicains et Mouvement démocrate, l'Assemblée nationale a également souhaité préciser, par trois amendements identiques adoptés après avis favorables de la commission des affaires culturelles et de l'éducation et du Gouvernement, lors du débat en séance, que la formation des professionnels couvrait la formation initiale et la formation continue.

L'Assemblée nationale a également adopté, après avis favorable de la commission de la culture et du Gouvernement, un amendement déposé par plusieurs députés du groupe La République en Marche prévoyant que les travaux de conservation et de restauration financés par la souscription nationale visent à préserver l'intérêt historique, artistique et architectural du monument.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

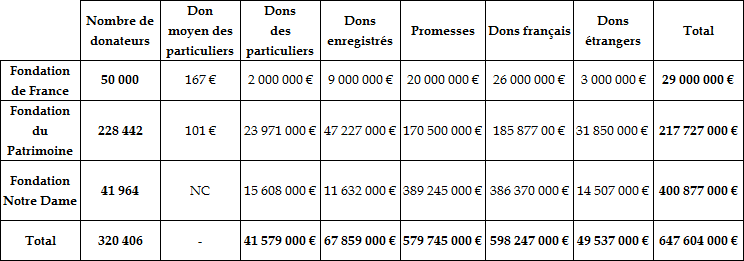

Les montants des dons et promesses de dons communiqués dans la foulée de l'incendie ont engagé une véritable dynamique, le montant d'1 milliard d'euros étant régulièrement mis en avant. Les chiffres transmis par les organismes collecteurs à votre rapporteur sont toutefois plus modestes et atteignent 647,6 millions d'euros. Par ailleurs, il existe à l'heure actuelle un écart manifeste entre promesses de dons et dons enregistrés, de l'ordre de 579,74 millions d'euros, soit 90 %.

Dons et promesses de dons des particuliers et des

grands donateurs

reçus par les trois fondations reconnues

d'utilité publique

citées à l'article 3 (au 20 mai

2019)

Source : commission des finances du Sénat

Le Centre des monuments nationaux (CMN) a reçu de son côté plus de 4 millions d'euros de la part des particuliers, le don moyen s'élevant à 120 euros. Les grands donateurs souhaitant verser un don au CMN ont été orientés vers l'État. Le Centre des monuments nationaux a, par ailleurs, relevé une nette décrue des dons depuis le 22 avril dernier.

Le Trésor public est également désigné comme organisme collecteur à l'article 3 du présent projet de loi. D'après les informations qu'a pu recueillir votre rapporteur, si des dons de particuliers, d'associations, d'entreprises ont pu être effectués auprès des services locaux de la direction générale des finances publiques (services d'impôts des particuliers ou des entreprises, trésoreries ...) depuis le 16 avril, ces dons n'ont pas encore été encaissés par les comptables locaux par la voie de la procédure de recettes au comptant, ni affectés par le comptable centralisateur aux deux fonds de concours créés le 19 avril 2019.

Le montant des dons et promesses de dons étrangers est, quant à lui, loin d'être négligeable puisqu'il atteint pour l'heure près de 53,4 millions d'euros. Selon les informations obtenues par votre rapporteur auprès de la direction générale des patrimoines du ministère de la culture, aux sommes relevées par les trois fondations, s'ajoute notamment les dons du groupe Disney - 5 millions de dollars - ou de la Banque JP Morgan , soit 1 million de dollars directement versé aux Compagnons du devoir. Les établissements Bank of America et Morgan Stanley comme la société Apple n'ont pas encore confirmé le montant de leurs dons.

Au-delà de l'écart entre les sommes enregistrées et les sommes annoncées, votre rapporteur relève que l'essentiel des dons reposent sur quatre grands donateurs, qui n'ont pas tous choisi la voie des fondations pour s'engager. 600 millions d'euros devraient être ainsi apportés par les groupes LVMH, Kering, Total et L'Oréal ( cf infra ).

Il convient de relever que les sommes récoltées dans le cadre de la souscription nationale sont, d'ores et déjà, appelées à financer les travaux de stabilisation et de sécurisation actuellement en cours. La direction régionale des affaires culturelles (DRAC) d'Île-de-France, maître d'ouvrage de ces travaux, a obtenu l'ouverture d'une ligne de crédit de 9 millions d'euros. Celle-ci est financée par une réaffectation temporaire de crédits dont dispose la DRAC et de notifications de l'administration centrale précomptées temporairement sur des délégations non encore opérées au profit d'établissements publics. Il ne s'agit que de précomptes, ces dépenses ayant vocation à être couvertes, à terme, par les produits de la souscription. La direction générale des patrimoines indique, que dans ces conditions, il n'y aurait pas de gel de crédits sur des opérations en cours, sur le Grand Palais ou le Château de Villers-Cotterêts, par exemple.

Les sommes versées dans le cadre d'une convention signée entre le ministère de la culture et la fondation Avenir du Patrimoine à Paris (FAPP) le 7 mai 2017 sont, quant à elles, réorientées sur les opérations de sécurisation, de conservation et de restauration. Un avenant à la convention devrait être adopté dans les prochaines semaines. Les crédits prévus par l'État - 2 millions d'euros par an - seront alors orientés sur d'autres monuments d'Île de France.

L'article 2 prévoit que les sommes récoltées sont destinées au financement des travaux de conservation et de restauration de la cathédrale ainsi qu'à la formation des personnels nécessaires à ce chantier. Afin de faciliter le fléchage des sommes récoltées, le Gouvernement a adopté, le 19 avril dernier, un décret prévoyant la mise en place de deux fonds de concours 8 ( * ) :

- Le fonds de concours 1-2-00579 « Rebâtir Notre Dame de Paris - Dons nationaux », destiné aux dons des personnes physiques ou morales résidant ou dont le siège social se situe en France, y compris les versements des collectivités territoriales ;

- Le fonds de concours 1-3-00580 « Rebâtir Notre Dame de Paris - Dons internationaux », destiné aux dons des personnes résidant ou dont le siège social se situe dans un État étranger.

Ces fonds de concours sont rattachés au programme 175 « Patrimoines » du ministère de la Culture et de la communication. Les crédits correspondant au fonds de concours sont ouverts, par arrêté du ministre chargé du budget, au programme ou à la dotation du budget général ou au programme du budget annexe ou du compte spécial dont l'objet correspond à l'emploi indiqué par la partie versante.

Conformément à l'article 17 de la loi organique relative aux lois de finances, les fonds de concours sont constitués, d'une part, par des fonds à caractère non fiscal versés par des personnes morales ou physiques pour concourir à des dépenses d'intérêt public et, d'autre part, par les produits de legs et donations attribués à l'État 9 ( * ) .

L'utilisation des fonds de concours permet de répondre à la question, plus qu'hypothétique, d'un éventuel excédent de dons. Il convient de rappeler à ce stade que l'article 7 du décret n° 2007-44 du 11 janvier 2007 pris pour l'application du II de l'article 17 de la loi organique du 1er août 2001 relative aux lois de finances prévoit, que sauf stipulation contraire, lorsqu'une opération, pour laquelle un fonds de concours a été versé, est abandonnée ou lorsque la clôture de l'opération fait apparaître un excédent de versement, l'État ne peut pas le conserver et l'utiliser à d'autres fins 10 ( * ) .

Décision de la commission : votre commission émet un avis favorable à l'adoption de cet article sans modification.

ARTICLE 3

Modalités

de collecte des fonds recueillis dans le cadre de la souscription

. Commentaire : le présent article dispose que la souscription nationale est opérée par le biais de dons et versements auprès du Trésor public, du Centre des monuments nationaux ou des trois fondations reconnues d'utilité publique suivantes : Fondation de France, Fondation du patrimoine, et Fondation Notre-Dame. Les sommes récoltées seraient ensuite reversées à l'État ou à un établissement public chargé de la restauration et de la conservation de la cathédrale Notre-Dame de Paris.

I. LE DROIT EXISTANT

Une fondation est, aux termes de la loi du 23 juillet 1987, reconnue d'utilité publique par décret en Conseil d'État 11 ( * ) . Le patrimoine de ladite fondation doit être affecté de manière irrévocable à la réalisation d'une oeuvre d'intérêt général.

655 fondations sont reconnues d'utilité publique. Seules les trois citées dans le présent article paraissent être en mesure de récolter des fonds pour la restauration de la cathédrale, compte-tenu de leurs capacités mais aussi de leur vocation.

Reconnue d'utilité publique le 9 janvier 1969, la Fondation de France agit comme un intermédiaire entre intérêt général et fonds privés. Les dons sont affectés à un projet précis par le donateur ou orientés par la Fondation vers une cause prioritaire. La Fondation Notre Dame est une association caritative catholique. Elle travaille aux côtés du Diocèse de Paris. Elle a été reconnue d'utilité publique le 30 novembre 1992.

Créée en 1996 et reconnue d'utilité publique depuis le 18 avril 1997, la Fondation du patrimoine accompagne les particuliers, les associations et les collectivités territoriales dans les projets de restauration du patrimoine immobilier mais aussi mobilier et naturel. Elle labélise des opérations et contribue à leur financement via la souscription publique ou l'organisation du mécénat d'entreprise.

Le Centre des monuments nationaux est, quant à lui, un établissement public à caractère administratif chargé notamment de contribuer à la conservation, à la restauration et à l'entretien du patrimoine. Il peut collecter des dons en vue d'accompagner des travaux. Trois projets d'envergure étaient ainsi en cours de financement avant l'incendie de la cathédrale Notre-Dame de Paris : la restauration du portail d'honneur du Château de Maisons, celle du portail monumental du palais de Tau à Reims et la terrasse de l'Arc de Triomphe à Paris.

II. LE DISPOSITIF PROPOSÉ

Le présent article prévoit que le produit des dons collectés par ces organismes précités est ensuite affecté à l'État ou à l'établissement public qui pourrait être désigné pour assurer la restauration et la conservation de la cathédrale Notre-Dame de Paris.

Un décret adopté le 16 avril 2019 a créé les fonds de concours permettant de rattacher au budget de l'État les recettes provenant de ces dons 12 ( * ) . Le premier est destiné à recevoir les dons émanant de personnes résidant en France ou d'entreprises où le siège social y est installé. Le deuxième concerne les dons reçus de l'étranger.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

Suite à un amendement des groupes Mouvement Démocrate et La République en Marche et après avis favorables de la commission des affaires culturelles et de l'éducation et du Gouvernement, l'Assemblée nationale a modifié la rédaction du présent article en prévoyant que les modalités de reversement peuvent faire l'objet de conventions avec l'État ou l'éventuel établissement public, et en prévoyant également une information des donateurs.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

La désignation de trois fondations reconnues d'utilité publique et du Centre des musées nationaux comme organismes collecteurs en plus du Trésor public apparaît légitime tant chacun d'entre eux dispose d'une réelle expérience en matière de recueil de dons et d'une compétence indéniable dans le domaine patrimonial. Limiter le nombre de récipiendaires permet, en outre, de sécuriser la collecte en favorisant une forme de centralisation.

A. LA CRÉATION D'UN ÉTABLISSEMENT PUBLIC

Tel que l'article 3 est actuellement rédigé, le législateur n'est pas invité à choisir entre les services de l'État ou un établissement public pour le reversement des dons issus de la souscription nationale. Il n'est pas précisé, non plus, si l'établissement public qui pourrait percevoir les fonds existe déjà - il pourrait s'agir, en l'espèce, de l'Opérateur du patrimoine et des projets immobiliers de la culture (OPPIC) ou du Centre des monuments nationaux (CMN) - ou s'il doit être créé. La rédaction de l'article 8 du présent projet de loi qui habilite le Gouvernement à créer un établissement public laisse plutôt entendre qu'il s'agirait d'un établissement ad hoc , dont il n'est pas possible de savoir, pour autant, s'il disposera de la maitrise d'ouvrage générale ou de la maitrise d'ouvrage déléguée.

Données budgétaires sur les deux établissements publics dédiés au patrimoine

|

Effectifs en 2018 |

Subventions de l'État en 2018 - Fonctionnement (en milliers d'euros) |

Dépenses de personnel en 2018 (en milliers d'euros) |

Frais de fonctionnement en 2018 (en milliers d'euros) |

Engagements en 2017 (en milliers d'euros) |

|

|

CMN |

1010 |

14 400 |

51 086 |

44 429 |

47 900 |

|

OPPIC |

117 |

12 308 |

8 589 |

5 885 |

162 000 |

Source : commission des finances du Sénat (d'après les rapports annuels de performances)

Une réserve peut être émise sur la pertinence de la création d'un établissement public, forcément coûteuse. Les dons qu'il serait amené à collecter ne doivent pas servir à financer des frais de fonctionnement. On serait, en l'espèce, loin de l'intention du donateur que le Gouvernement entend défendre. Selon les informations obtenues par votre rapporteur, il s'agit, en effet, de mettre en place une direction des affaires financières, une direction des affaires juridiques, un service des marchés, un service des ressources humaines, un service de communication et un secrétariat, soit le recrutement d'une cinquantaine de personnes. Cette estimation est à comparer à celles fournies par le CMN ou l'OPPIC qui tablent sur un recrutement de 9 à 15 équivalents temps plein pour pouvoir faire face au chantier de la cathédrale. Des locaux devront, en outre être trouvés et aménagés. Lors de son audition par la commission de la culture de l'éducation et de la communication, le 16 mai 2019, le ministre de la culture, s'est cependant engagé à ce que ces frais de fonctionnement soient pris en charge sur les crédits de son ministère.

La constitution d'un établissement public demande, par ailleurs, du temps. Ce qui peut sembler contradictoire avec l'ambition affichée par le Président de la République et du Gouvernement d'une restauration rapide.

Elle risque, de surcroît, de créer les conditions d'un départ d'agents travaillant pour le CMN ou l'OPPIC vers cette nouvelle structure, alors même que ces deux établissements font déjà face à des difficultés de recrutement.

Votre rapporteur relève, par ailleurs, qu'il est d'usage que l'établissement public en charge de la restauration d'un monument historique soit également l'exploitant dudit site. C'est le cas, par exemple, du Centre des monuments nationaux (CMN), qui supervise les travaux du portail monumental du Palais de Tau à Reims, dont il est l'exploitant. Dans le cas de Notre-Dame, le CMN exploite déjà la tour Nord de la cathédrale. Le CMN pourrait apparaître, dans ces conditions, plus habilité à mener ces travaux qu'un établissement public ad hoc .

On peut enfin s'interroger sur la durée d'existence d'un établissement créé pour la conservation et la restauration de la cathédrale Notre-Dame de Paris. La conservation de l'édifice suppose un entretien courant et perpétuel de l'édifice. Cela signifie que l'établissement public nouvellement créé aurait vocation à durer.

Malgré ces contraintes et défauts, la solution de l'établissement public ad hoc apparaît néanmoins la plus adaptée en vue de centraliser les financements et associer toutes les parties prenantes aux travaux de restauration de la cathédrale. Les donateurs comme les organismes collecteurs disposeront ainsi d'un interlocuteur unique.

La question de la centralisation des financements est cruciale. La désignation d'un établissement public apparaît comme une garantie supplémentaire en vue d'assurer un meilleur fléchage des fonds. Les dons collectés sont tous reversés à un fonds de concours avant d'être transférés à une seule et même entité, l'établissement public. Un tel schéma diffère de celui, complexe, mis en oeuvre par l'État pour financer les travaux à venir du Grand Palais, où les canaux de financements sont multiples : mécénat, programme 175, crédits destinés au Palais de la découverte, programme d'investissement d'avenir et emprunt de la Réunion des musées nationaux - Grand Palais, établissement public industriel et commercial.

La solution de l'établissement public peut donc apparaître logique, même si cette future structure doit encore être encadrée. L'article 8 du présent projet de loi donc être amendé en ce sens.

Dans un souci de clarification, votre rapporteur propose donc de supprimer au présent article la référence à l'État comme destinataire des versements aux fonds de concours.

B. LA DÉLICATE QUESTION DU RESPECT DE L'INTENTION DU DONATEUR

Les campagnes de dons par les organismes collecteurs ont été lancées immédiatement après l'incendie, sans que la souscription nationale ne soit évoquée. Le donateur ne savait donc pas qu'il effectuait un versement indirect à l'État.

Le projet de loi tend cependant à faire des trois fondations et du Centre des monuments nationaux de simples guichets d'enregistrement des dons avant reversement automatique à l'État, via les deux fonds de concours.

Les modalités de ce reversement n'ont pas été expressément détaillées. L'Assemblée nationale a prévu la possibilité pour les organismes collecteurs de signer une convention avec l'État ou l'établissement public afin de préciser celles-ci et d'informer le donateur.

Cette solution, optionnelle, apparaît imparfaite en ne répondant que partiellement aux recommandations du législateur inscrites dans le code du patrimoine. Celui-ci prévoit à l'article L. 143-2-1 que la Fondation du patrimoine conclut avec les propriétaires privés d'immeubles bâtis ou non bâtis classés monuments historiques des conventions en vue de la réalisation des travaux de conservation. Le décret n° 2008-195 du 17 février 2008 13 ( * ) est venu préciser les modalités d'application de cet article en prévoyant notamment que la convention contienne une description détaillée des travaux de restauration et de conservation sur l'immeuble concerné. Aux termes de l'article L. 143-15 du code du patrimoine, ces dispositions sont également applicables aux fondations ou associations reconnues d'utilité publique subventionnant ce type de travaux. Votre rapporteur rappelle que les travaux en cours au moment de l'incendie faisaient l'objet d'une convention entre la fondation chargée de collecter les fonds et l'État.

La signature de telles conventions doit permettre de respecter au mieux l'intention du donateur. Le Gouvernement souhaite, au travers du présent projet de loi, ne pas trahir celle-ci. Reste que sa définition est plus complexe qu'il n'y paraît. En versant un don, le donateur souscrit-il aux orientations de l'analyse d'impact qui indique que les sommes reçues pour la restauration pourraient financer une flèche plus moderne ou une charpente en béton et donc s'éloigner du principe d'une restauration à l'identique ? Le projet de loi indique, par ailleurs, que les fonds récoltés serviront à financer la restauration du mobilier de la cathédrale appartenant à l'État. Notre-Dame de Paris abrite plus de 2 000 oeuvres dont 80 % appartiennent à l'État. Qu'en est-il des dégradations constatées sur les 20 % restants ? Aux termes du projet de loi, ces objets seraient exclus de la souscription nationale. Mais l'intention du donateur est-elle respectée ?

Les fondations disposent d'une expertise en matière de relation avec le donateur sur laquelle il convient de s'appuyer en vue d'un fléchage optimal des dons et afin d'éviter un risque de révocation de ceux-ci. La pratique des fonds dédiés leur permet ainsi de mettre plus facilement en adéquation dons et travaux. Elle apparaît essentielle dans le cas de la restauration de la cathédrale Notre-Dame tant celle-ci suscite un débat en matière architecturale. La Fondation de France comme la Fondation du Patrimoine ont ainsi reçu des dons assortis de conditionnalités quant à la reconstruction de l'édifice. La pratique des fonds dédiés facilite en outre le contrôle de la Cour des comptes, appelée à effectuer, aux termes de l'article 20 de la loi de finances rectificative pour 2009 14 ( * ) , un contrôle de conformité des dépenses financées par les dons ouvrant droit à un avantage fiscal 15 ( * ) . Si un don est assorti de conditions, la Cour évalue la conformité de la dépense financée avec ce don.

Aux termes de cette analyse, votre rapporteur propose de rendre obligatoire la signature de conventions entre les trois fondations et le Centre des monuments nationaux d'une part et l'établissement public désigné pour la conservation et la restauration de la cathédrale Notre-Dame de Paris d'autre part, sur le modèle de celles prévues à l'article L. 143-2-1 du code du patrimoine. Ces conventions, rendues publiques, viseront à assurer le respect de l'intention des donateurs. Les personnes physiques ou morales ayant effectué des dons et versements directement auprès du Trésor public pourront également conclure des conventions avec l'établissement public.

Cette nouvelle rédaction permettra, plus largement, de mieux prendre en compte le principe de protection constitutionnelle des conventions légalement formées. Le don à une association tient, en effet, lieu de convention légalement formée valant loi entre ceux qui les ont faits (art. 1103 du Code civil). Il existe donc un risque de contestation de la constitutionnalité de l'article 3 dans sa rédaction actuelle 16 ( * ) .

C. LES MODALITÉS DE VERSEMENT

La parfaite information des donateurs et des organismes collecteurs impose également, qu'avant tout reversement à l'État des fonds collectés par le Centre des monuments nationaux et les trois fondations, une estimation précise du coût du chantier soit rendue publique.

Ce type d'estimation qui vise à la fois la nature et le coût des travaux est prévu dans le cadre des conventions prévues à l'article L. 143-2-1 du code du patrimoine. Le diagnostic n'est pas pour l'heure complètement établi. Il pourrait l'être d'ici deux mois.

Le reversement des fonds pourrait être étalé en fonction de l'avancée des travaux. Les grands donateurs ont d'ores et déjà indiqué au ministère de la Culture et aux fondations que leurs versements seraient effectués en fonction de l'évolution du chantier. Votre rapporteur relève également que l'État comme la Fondation Avenir du Patrimoine à Paris (FAPP) agissaient de la sorte dans le cadre des précédents travaux visant Notre-Dame de Paris. Un décaissement progressif permettrait, en outre, d'éluder tout débat sur un éventuel excédent de dons au regard du montant des travaux.

Sur proposition de son rapporteur, la commission des finances a adopté les amendements COM-44 et COM-45 qui reprennent les modifications souhaitées sur le présent article.

Décision de la commission : votre commission émet un avis favorable à l'adoption de cet article ainsi modifié.

ARTICLE 4

Possibilité

pour les collectivités territoriales de participer à la

souscription

. Commentaire : le présent article vise à permettre aux collectivités territoriales et à leurs groupements de participer à la souscription nationale.

I. LE DROIT EXISTANT

Les compétences des collectivités territoriales sont soumises au respect d'un intérêt public local. La jurisprudence du Conseil d'État a encadré celui-ci en définissant trois critères :

- la collectivité doit avoir un intérêt public à agir, par nature ou par carence de l'initiative privée 17 ( * ) ;

- cette intervention doit avoir un intérêt direct pour sa population 18 ( * ) ;

- elle doit, en outre, respecter un principe d'impartialité : la collectivité ne peut s'engager pour une cause politique dont l'importance est supérieure à son degré de localité 19 ( * ) .

S'agissant de la préservation du patrimoine, le financement par une collectivité territoriale de la restauration d'un site ou d'un monument ne se trouvant pas sur son territoire, dès lors qu'il ne répond pas à un intérêt public local, est ainsi jugé illégal par le juge administratif 20 ( * ) .

L'intérêt public local est toutefois présumé quand le législateur attribue une compétence à une collectivité territoriale. La loi du 7 juillet 2014 d'orientation et de programmation relative à la politique de développement et de solidarité internationale codifiée à l'article L. 1115-1 du code général des collectivités territoriales permet ainsi à celles-ci de subventionner des actions à caractère humanitaire en dehors du territoire national 21 ( * ) .

Reste la question de la clause de compétence générale. Depuis la loi NOTRe du 7 août 2015 22 ( * ) , seules les communes disposent de la clause de compétence générale et donc d'une capacité d'intervention générale. Aux termes de l'article L. 1111-9 du code général collectivités territoriales, les départements peuvent, éventuellement, se voir désignés comme collectivité chef de file en ce qui concerne la solidarité des territoires. Aucune base juridique n'existe, en revanche, pour les régions.

Deux réponses du ministre de l'intérieur à deux questions écrites ont permis de préciser la doctrine administrative en la matière. Des subventions ne présentant pas d'intérêt direct pour une collectivité territoriale peuvent être admises dès lors que l'organisme bénéficiaire ou l'objet de l'intervention répondent à des préoccupations d'intérêt général. L'aide publique apportée pour lutter contre les maladies et épidémies ou pour soutenir les victimes d'un cataclysme est notamment citée 23 ( * ) .

II. LE DISPOSITIF PROPOSÉ

L'article 4 vise à permettre de lever toute incertitude juridique quant à la possibilité admise en pratique pour les collectivités territoriales de participer à des actions de solidarité nationale. Le dispositif concerne les groupements à savoir les établissements publics de coopération intercommunale et les syndicats mixtes (articles L. 5711-1 et L. 5721-8 du code général des collectivités territoriales), les pôles métropolitains, les pôles d'équilibre territoriaux et ruraux, les agences départementales, les institutions ou organismes interdépartementaux et les ententes interrégionales.

L'exposé des motifs indique que les versements opérés seront considérés comme des subventions d'équipement. Cette précision d'importance ne figure pas à l'article 4 du projet de loi.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté, sans modification , le présent article.

Le Gouvernement a, par ailleurs, réaffirmé en séance son intention de considérer les dons des collectivités territoriales comme des subventions d'équipement.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

Plusieurs collectivités territoriales ont déjà voté l'ouverture de crédits dont le montant cumulé atteindrait 85,5 millions d'euros. 50 millions d'euros seraient versés par la seule ville de Paris et 10 millions d'euros par le Conseil régional d'Île-de-France. Les régions Auvergne-Rhône-Alpes et Occitanie se sont, quant à elles, engagées sur des montants de respectivement 2 millions d'euros et 1,5 million d'euros. Les régions Hauts-de-France, Bretagne et Centre-Val de Loire ont annoncé également vouloir verser des dons. L'Association des départements de France (ADF) et l'Association des maires de France (AMF) ont parallèlement lancé des appels aux dons. Au 20 mai 2019, la Fondation du patrimoine a enregistré 27 000 euros de dons en provenance de collectivités territoriales et la Fondation Notre Dame 10,362 millions d'euros de dons et promesses de dons.

Ces dons seront versés au fonds de concours « Rebâtir Notre Dame de Paris - Dons nationaux », créé par décret le 19 avril dernier.

La crainte exprimée par nos concitoyens d'une captation de l'aide à la préservation du patrimoine par le seul chantier de Notre-Dame de Paris, au détriment du patrimoine local, a cependant conduit un certain nombre de collectivités territoriales à renoncer à verser des subventions ou à mettre en oeuvre des dispositifs inédits. La région Hauts-de-France prévoit ainsi de doubler chaque euro versé par un de ses habitants à l'un des quatre organismes cités à l'article 3 du présent projet de loi. L'aide du Conseil régional ne pourra dépasser 1 million d'euros. Prenant acte de l'arrêt de la collecte opérée par la Fondation du patrimoine, la ville de Lyon a, de son côté, renoncé, le 20 mai 2019, au versement d'une subvention de 200 000 euros 24 ( * ) .

Si le fait d'inciter les collectivités territoriales à financer un chantier normalement pris en charge par l'État peut, en effet, susciter quelques interrogations, le caractère exceptionnel et les premières subventions déjà décidées tendent à légitimer l'adoption d'une disposition législative visant à lever toute incertitude juridique concernant ces versements.

Il est en revanche possible de s'interroger sur la position du Gouvernement renvoyant à un texte réglementaire l'inscription des dons au chapitre des dépenses d'équipement .

Les collectivités territoriales ont besoin de la plus grande transparence sur les modalités de leur participation et, notamment, la prise en compte de celle-ci dans le cadre de la contractualisation avec l'État . L'article 13 de la loi n°2018-32 de programmation des finances publiques 2018-2022 du 22 janvier 2018 prévoit un objectif national d'évolution maximale des dépenses réelles de fonctionnement de 1,2 % par an (inflation comprise). L'article 29 de la même loi prévoit que des contrats peuvent être conclus en ce sens entre les collectivités territoriales et l'État pour une durée de 3 ans (« contrats de Cahors »). 230 collectivités territoriales parmi les 322 dont les dépenses réelles de fonctionnement inscrites dans le compte de gestion du budget principal dépassent 60 millions d'euros participent à ce mécanisme de contractualisation 25 ( * ) . Les collectivités territoriales qui dépassent cet objectif se voient imposées une « reprise financière », correspondant à 75 % du montant du dépassement. Le prélèvement est opéré via le compte d'avance versé mensuellement. Les collectivités territoriales qui n'ont pas signé ce contrat sont également soumises à cet objectif, les sanctions en cas de dépassement étant alors plus lourdes : la reprise financière équivaut à l'intégralité du montant du dépassement.

Les subventions au titre de la solidarité accordées par les collectivités territoriales entrent aujourd'hui dans le champ des dépenses de fonctionnement. L'inscription des versements pour Notre-Dame de Paris en dépense d'équipement apparaît donc prioritaire afin d'éviter que cela ne conduise ces collectivités à déroger à l'objectif qu'elles s'étaient initialement fixé.

Sur la proposition de son rapporteur, votre commission des finances a adopté l'amendement COM-46 définissant, à titre dérogatoire, ces versements à la souscription nationale comme des dépenses correspondant à des projets d'investissement en matière de rénovation des monuments protégés au titre du code du patrimoine, tels que prévus au III de l'article L. 1111-10 du code général des collectivités territoriales. Exceptionnels, ces versements ne sauraient, cependant, être considérés comme éligibles à un remboursement partiel par le Fonds de compensation de la taxe sur la valeur ajoutée (FCTVA), prévu à l'article L. 1615-2 du code général des collectivités territoriales.

Décision de la commission : votre commission propose à la commission de la culture, de l'éducation et de la communication d'adopter cet article ainsi modifié.

ARTICLE 5

Majoration

exceptionnelle du taux de la réduction d'impôt sur le revenu au

titre de dons des particuliers dans le cadre de la souscription nationale

. Commentaire : le présent article propose de porter à 75 % le taux de la réduction d'impôt sur le revenu au titre des dons et versements prévu au 1 de l'article 200 du Code général des impôts, dès lors qu'il sont effectués par les particuliers en vue de la restauration et de la conservation du patrimoine de la cathédrale Notre-Dame de Paris.

I. LE DROIT EXISTANT

1. Réduction d'impôt au titre des dons des particuliers

Le 2 et le 2 bis de l'article 200 du Code général des impôts prévoient que les dons versés à la Fondation du patrimoine ou à d'autres fondations ou associations reconnues d'utilité publique en vue de subventionner la réalisation de travaux de conservation, de restauration ou d'accessibilité de monuments historiques classés ou inscrits ouvrent droit à une réduction d'impôt. Le taux de celle-ci, tel que prévu au 1 de l'article 200 du Code général des impôts, est établi à 66 % dans la limite de 20 % du revenu imposable.

Une déduction fiscale de 75 % a toutefois été introduite dans la loi de finances pour 1989, pour les organismes sans but lucratif qui procèdent à la fourniture gratuite de repas à des personnes en difficulté, qui contribuent à favoriser leur logement ou qui procèdent, à titre principal, à la fourniture gratuite des soins à des personnes en difficulté (1 ter de l'article 200 du code général des impôts). Le montant de l'aide est plafonné à 546 euros, l'excédent éventuel étant soumis au droit commun. Ce plafond est relevé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année précédant celle des versements. Le montant obtenu est arrondi, s'il y a lieu, à l'euro supérieur.

2. Réduction d'impôt au titre des dons des entreprises

75 % des dons peuvent, en outre, être déduits de l'impôt sur la fortune immobilière (IFI), dans la limite de 50 000 euros par an (article 978 du code général des impôts). Cette déduction ne peut, cependant, se cumuler avec celle prévue au 1 de l'article 200 du code général des impôts. Ce dispositif était, jusqu'en 2017, applicable à l'impôt de solidarité sur la fortune (ISF).

L'article 238 bis du code général des impôts prévoit que les versements des entreprises au bénéfice de la Fondation du patrimoine ou d'une fondation ou d'une association qui affecte irrévocablement ces versements à la Fondation du patrimoine, ainsi qu'à d'autres fondations ou associations reconnues d'utilité publique agréées par le ministre chargé du budget dont l'objet est culturel, en vue de subventionner la réalisation de travaux de conservation, de restauration ou d'accessibilité de monuments historiques classés ou inscrits, ouvrent droit à une réduction d'impôt de 60 % de leur montant, dans la limite de 0,5 % du chiffre d'affaires hors taxe, effectué par les entreprises assujetties en France à l'impôt sur le revenu ou l'impôt sur les sociétés. En cas de dépassement de ce plafond, il est possible de reporter l'excédent au titre des cinq exercices suivants.

La loi n° 2003-709 du 1 er août 2003 relative au mécénat, aux associations et aux fondations, dite « loi Aillagon », prévoit que cet avantage fiscal puisse être porté à 90 % de la dépense dès lors que le bien est classé « Trésor national », la réduction d'impôt ne pouvant alors être supérieure à 50 % de l'impôt dû par l'entreprise. Le statut de « Trésor national » est défini à l'article L. 111-1 du code du patrimoine.

Il est possible pour les donateurs de bénéficier de contreparties, venant s'ajouter au montant de la réduction d'impôt. La valeur de ces contreparties doit demeurer dans une « disproportion marquée » avec le montant du don. Il est communément admis que la valeur des contreparties accordées à une entreprise mécène ne doit, ainsi, pas dépasser 25 % du montant du don. Pour les particuliers, elles ne doivent pas dépasser la limite forfaitaire de 65 euros depuis le 1 er janvier 2011 26 ( * ) .

II. LE DISPOSITIF PROPOSÉ

L'article 5 du projet de loi propose de porter à 75 % le taux de la réduction d'impôt sur le revenu au titre des dons et versements prévu au 1 de l'article 200 du code général des impôts, dès lors qu'il sont effectués par les particuliers en vue de la restauration et de la conservation du patrimoine de la cathédrale Notre-Dame de Paris. Les dons et versements devront avoir été adressés au Trésor public, au Centre des monuments nationaux, à la Fondation du patrimoine, à la Fondation de France et à la Fondation Notre-Dame.

Les versements éligibles à cette réduction d'impôt au taux majoré ne pourront dépasser 1 000 euros et devront avoir été effectués entre le 16 avril 2019, lendemain de l'incendie, et le 31 décembre 2019.

Aux termes de l'exposé des motifs, l'excédent éventuel sera éligible à la réduction d'impôt au taux de droit commun prévue au 1 de l'article 200 du code général des impôts, soit 66 % dans la limite de 20 % du revenu imposable.

L'analyse d'impact indique que, comme dans le cadre du 1 de l'article 200 du code général des impôts, cette réduction d'impôt est ouverte aux contribuables domiciliés en France. Sont définis comme contribuables domiciliés en France :

- les personnes qui ont en France leur foyer ou le lieu de leur séjour principal ;

- les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité y est exercée à titre accessoire ;

- les personnes qui ont en France le centre de leurs intérêts économiques.

L'exposé des motifs indique que la somme versée pour Notre-Dame de Paris ne sera, par ailleurs, pas prise en compte pour l'estimation des plafonds de versement au bénéfice d'autres oeuvres et notamment celles ouvrant droit à un taux de réduction d'impôt majoré. De la même manière, les versements au bénéfice d'oeuvres ouvrant droit à un taux de réduction d'impôt majoré ne seront pas pris en compte pour apprécier la limite de 1 000 euros établie pour les dons à Notre-Dame de Paris.

La déduction fiscale sera obtenue lors de la liquidation de l'impôt dû au titre des revenus 2019, soit en août 2020. Compte-tenu de sa spécificité, le don effectué dans le cadre de la souscription nationale ne sera pas pris en compte dans le mécanisme d'acompte prévu à l'article 1665 bis du code général des impôts dans le cadre de la mise en place du prélèvement à la source. Celui-ci vise expressément les donateurs réguliers, c'est à dire ayant au moins versé des dons lors des deux dernières années fiscales dans le cadre des dispositifs existants (articles 199 et 200 du code général des impôts). Ainsi, les donateurs au titre du 1 de l'article 200 du code général des impôts ayant effectué un don en 2018 et obtenu un reçu fiscal le justifiant ont pu bénéficier, en janvier 2019, d'un acompte de 60 % du montant correspondant au total des avantages fiscaux accordés au titre des dons qu'ils ont versés en 2017.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

À l'initiative de la commission des finances, deux amendements ont été adoptés lors de l'examen du texte au stade de la commission à l'Assemblée nationale. Ils visent à préciser l'article 5 afin de renforcer sa cohérence avec le 1 de l'article 200 du code général des impôts.

Le premier supprime « par an » après 1 000 euros, la formulation étant d'ailleurs antithétique avec la période retenue pour le versement des dons.

Le deuxième indique expressément l'absence d'application de la limite de 20 % du revenu imposable pour l'appréciation du plafond de versement des dons à la cathédrale Notre-Dame de Paris.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

A. L'ABSENCE DE MESURE SPÉCIFIQUE POUR LES ENTREPRISES ET LES GRANDS DONATEURS

Le projet de loi ne prévoit aucune disposition en faveur des entreprises et des grands donateurs. Le Gouvernement n'a pas souhaité élargir à la cathédrale Notre-Dame de Paris le dispositif prévu par la loi Aillagon.

Le montant des dons annoncés par les grandes entreprises au lendemain de l'incendie dépassait 650 millions d'euros, ce qui n'a pas été sans susciter une polémique concernant le coût pour l'État de ces dons, éligibles pour partie à une réduction d'impôt en application de l'article 238 bis du code général des impôts.

Les groupes Decaux, Kering et LVMH ont d'ailleurs publiquement annoncé renoncer à l'avantage fiscal induit par leurs versements.

Montant des promesses de dons annoncés par les

entreprises

et les grands donateurs français

(en millions d'euros)

|

Groupe LVMH |

200 |

SCDM (Famille Bouygues) |

10 |

|

L'Oréal et Fondation Bettencourt-Schueller |

200 |

Fimalac |

10 |

|

Groupe Kering |

100 |

Société générale |

10 |

|

Total |

100 |

BPCE |

10 |

|

Groupe Decaux |

20 |

Crédit agricole |

5 |

|

Axa |

10 |

Cap Gemini |

1 |

Source : commission des finances du Sénat

Pour l'heure, les trois fondations reconnues d'utilité publique citées à l'article 3 ont enregistré près de 594,5 millions d'euros de dons et de promesses de dons de la part des entreprises et des grands mécènes.

Dons et promesses de dons des grands donateurs aux

trois fondations

reconnues d'utilité publique citées à

l'article 3 du présent projet de loi

(en euros)

|

Montant |

|

|

Fondation de France |

29 000 000 |

|

Fondation du patrimoine |

194 000 000 |

|

Fondation Notre Dame |

371 474 000 |

|

Total |

594 474 000 |

Source : commission des finances du Sénat

B. UN DISPOSITIF ADAPTÉ

Le nouveau dispositif fiscal ne vise que les particuliers . S'il n'est pas encore chiffré, il ne se substitue pas aux mécanismes fiscaux existants et réduit donc, pour partie, le risque d'une éviction des dons au profit de la seule cathédrale Notre-Dame de Paris.

L'encadrement dans le temps limite, en outre, la différence de traitement entre les dons des particuliers.

La réduction d'impôt n'apparaît pas, dans ces conditions, contraire au principe d'égalité devant l'impôt.

Enfin, ajoutés à la limitation dans le temps, le plafond et la faible majoration réduisent le risque d'effet d'aubaine.

Le montant de la dépense fiscale, liée à ce dispositif spécifique, reste difficile à évaluer, faute d'information précise permettant de déterminer la situation fiscale des donateurs concernés. Aucune estimation n'est d'ailleurs prévue dans l'analyse d'impact Le montant cumulé des dons de moins de 1 000 euros est évalué au 20 mai 2019 à 23,56 millions d'euros. Compte-tenu de ce chiffre , la dépense fiscale s'élèverait au maximum à 17,67 millions d'euros.

Dons de moins de 1 000 euros versés aux fondations d'intérêt public mentionnées à l'article 3 du projet de loi au 20 mai 2019

|

Nombre de donateurs |

Montant total des dons |

|

|

Fondation de France |

8 939 |

940 000 € |

|

Fondation du patrimoine |

163 472 |

17 460 000 € |

|

Fondation Notre Dame |

34 553 |

5 164 000 € |

|

Total |

206 964 |

23 564 000 € |

Source : commission des finances du Sénat

Afin de renforcer la clarté du dispositif, votre rapporteur propose une nouvelle rédaction calquée sur les contours de l'article 200 du code général des impôts relatif à la réduction d'impôt accordée au titre des dons faits par les particuliers. Cette nouvelle rédaction permettrait de rappeler que seuls les contribuables domiciliés en France sont concernés. Elle clarifierait, par ailleurs, le régime de compatibilité avec les autres mécanismes de déduction fiscale, notamment celui spécifiquement applicable pour les dons faits aux organismes d'aide gratuite aux personnes en difficulté (1 ter de l'article 200 du code général des impôts).

Il est, en outre, permis de s'interroger sur la période retenue pour l'application de la réduction fiscale. Les dons concernés doivent avoir été effectués dans le cadre de la souscription nationale. Or, aux termes de l'article 6 du projet de loi, la date de clôture de celle-ci sera fixée par décret. Rien n'interdit de penser, en fonction de l'afflux des dons, qu'elle puisse être clôturée avant le 31 décembre prochain. Dans ces conditions et par souci de cohérence avec l'article 6 du présent projet de loi, votre rapporteur estime qu'il est opportun de faire référence, dans la rédaction de l'article 5, à la date de clôture de la souscription nationale tout en conservant la date du 31 décembre 2019 comme ultime limite temporelle.