- L'ESSENTIEL

- EXAMEN DES ARTICLES

- ARTICLE 2

Assujettissement des opérations de transformation de bureaux en logements à la taxe d'aménagement

- ARTICLE 3

Définition de l'assiette de la taxe d'aménagement pour les opérations de transformation de bureaux en logements

- ARTICLE 3 bis A

(nouveau)

Exonération des locaux à usage de bureaux ayant fait l'objet d'un plan de transformation en logements de la taxe sur les bureaux et autres locaux professionnels (TSB) dans les régions Île-de-France et

Provence-Alpes-Côte-d'Azur

- ARTICLE 3 bis B (nouveau)

Reversement facultatif de tout ou partie du produit de la taxe d'aménagement perçu sur les opérations de transformation des bureaux en logements par un EPCI à ses communes membres

- ARTICLE 2

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS DU RÈGLEMENT DU

SÉNAT

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 594

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 14 mai 2024

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, visant à faciliter la transformation des bureaux en logements,

Par M. Stéphane SAUTAREL,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

2003, 2111 et T.A. 253 |

|

|

Sénat : |

406 (2023-2024) |

|

L'ESSENTIEL

La proposition de loi visant à faciliter la transformation des bureaux en logements, adoptée le 7 mars dernier par l'Assemblée nationale, a été renvoyée au Sénat à la commission des affaires économiques, qui a délégué à la commission des finances l'examen au fond des articles 2, 3, 3 bis A et 3 bis B. Il s'agit du volet fiscal de la proposition de loi, portant sur l'application aux locaux faisant l'objet de projets de transformation en logements de la taxe d'aménagement et de la taxe sur les bureaux et autres locaux professionnels (TSB).

La commission des finances, réunie le 14 mai 2024 sous la présidence de M. Claude Raynal, a examiné le rapport de M. Stéphane Sautarel, rapporteur pour avis.

Le rapporteur pour avis a examiné ces dispositions en cohérence avec l'objectif de la proposition de loi de contribuer à la lutte contre la crise du logement, en cherchant à concilier l'incitation aux collectivités à favoriser ces projets et la limitation de la charge fiscale pour les porteurs de projet.

Dans cet esprit, la commission a adopté quatre amendements qu'il a proposés :

- un amendement COM-4 à l'article 2 visant à réduire l'impact de la taxe d'aménagement sur l'équilibre économique des projets, tout en préservant l'apport de ressources aux collectivités du bloc communal à un niveau adapté aux besoins créés par ces projets. Par souci de cohérence, il intègre également dans cet article la définition de l'assiette inscrite initialement à l'article 3 ;

- un amendement COM-5 tendant en conséquence à supprimer l'article 3 ;

- un amendement COM-6 tendant à mieux cadrer l'exonération de TSB sur les locaux faisant l'objet d'une transformation en logements à l'article 3 bis A ;

- un amendement COM-7 supprimant l'article 3 bis B, satisfait par le droit existant.

I. FACE À LA CRISE DU LOGEMENT, LA PROPOSITION DE LOI ENVISAGE L'INCITATION FISCALE À LA TRANSFORMATION DE LOCAUX PROFESSIONNELS EN LOGEMENTS COMME UN ÉLÉMENT DE RÉPONSE

Lorsque des immeubles de bureaux sont sous-utilisés et qu'ils font face à une obsolescence technique accélérée avec l'évolution des attentes des utilisateurs, et alors que le besoin en logement est plus criant que jamais, la question de leur reconversion doit être posée.

La transformation de bureaux en logements répond à la fois aux mutations du monde du travail et à la crise du logement

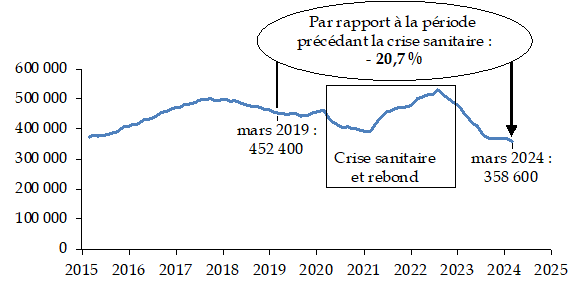

En particulier, la crise du Covid-19, imposant un recours généralisé au télétravail dans de nombreuses organisations tertiaires, a montré que ce mode de travail, très apprécié des employés, pouvait être compatible avec le travail en entreprise. Au début 2021, l'Institut de l'Épargne immobilière et foncière (IEIF) estimait que 27 % de la surface des bureaux pourrait ainsi être libérée, soit 3,3 millions de mètres carrés en Île-de-France (6,5 % du parc)1(*).

Logements autorisés cumulés sur douze mois

(en nombre de logements, données brutes)

Source : commission des finances, à partir des données Statinfo

Les besoins en logements, eux, sont toujours aussi importants alors que la construction neuve connaît actuellement un creux très important. Depuis la période précédant la crise sanitaire, les autorisations de construction de logements neufs ont chuté de 20 %, soit près de 100 000 logements chaque année2(*).

Les opérations de conversion de bureaux en logement sont toutefois encore assez rares : 800 sont autorisées chaque année, représentant plus de 2 000 logements3(*), soit 2 % environ des créations annuelles de logements.

Ces opérations doivent en effet faire face à des difficultés de tous ordres : adaptation de l'aménagement intérieur, les équipements techniques, la façade (ajout de balcons...), parfois même le gros oeuvre. Les difficultés relèvent encore de l'acceptabilité locale : les riverains préféreront souvent des bureaux inoccupés le soir et en fin de semaine, gage de tranquillité, bien que l'arrivée de nouveaux habitants présente aussi des effets positifs en attirant ou maintenant des commerces, voire des activités de services, aux résidents.

Le pré-requis à toute opération de transformation de bureaux en logement est l'acceptation par la commune

Face à ces enjeux, les maires sont en première ligne. Les opérations de transformation doivent d'abord être acceptées par la collectivité concernée et prendre en compte des enjeux complexes et très variables selon les territoires et l'emplacement des bureaux : contribution à l'animation d'un quartier, impact sur l'emploi, équipements publics rendus nécessaires par l'arrivée de nouveaux habitants ou, à l'inverse, rendus superflus par le départ des activités tertiaires...

Malgré ces difficultés, ces opérations présentent aujourd'hui un intérêt renouvelé avec la mise en oeuvre de l'objectif « zéro artificialisation nette » (ZAN), dont un objectif intermédiaire de division par deux de la consommation d'espace sur la période 2021-2031.

La présente proposition de loi cherche à faciliter la réalisation de ces opérations, en jouant aussi bien sur les aspects réglementaires (articles traités au fond par la commission des affaires économiques), que fiscaux (articles dont le traitement a été délégué à la commission des finances).

Un objectif : aplanir les obstacles qui s'opposent à la réalisation des opérations de conversion de bureaux en logements

Le traitement fiscal de ces opérations constitue en effet l'un des éléments pris en compte par les porteurs de projet dans leur calcul économique, mais aussi par les communes et leurs groupements dans le choix d'autoriser les opérations.

À cet égard, la spécificité et la technicité particulières des questions de fiscalité conduisent généralement à discuter les mesures fiscales dans le cadre de la loi de finances. Le rapporteur pour avis a toutefois considéré, après avoir écouté les représentants de plusieurs organismes et administrations, que les mesures relatives à la taxe d'aménagement et à la TSB, comprises dans la présente proposition de loi, apparaissaient comme le complément naturel des autres mesures d'incitation de la proposition de loi dans la mesure où leur portée est limitée strictement au périmètre des opérations de transformation de bureaux et autres locaux en logements.

II. LA PROPOSITION DE LOI ENCOURAGE LA TRANSFORMATION DE BUREAUX EN LOGEMENTS PAR DEUX MESURES DE NATURE FISCALE

A. SOUMETTRE LES OPÉRATIONS À LA TAXE D'AMÉNAGEMENT PERMETTRAIT DE FACILITER LEUR APPROBATION PAR LES COLLECTIVITÉS

Dans le texte transmis au Sénat, trois articles prévoient l'application de la taxe d'aménagement aux opérations de transformation de bureaux en logements, qui n'y sont en effet pas soumises dans le droit actuel si elles n'occasionnent pas de création de surface.

L'article 2 permet aux collectivités ayant institué la taxe d'aménagement d'assujettir, si elles délibèrent en ce sens, les opérations de transformation de bureaux en logements à cette taxe. Cette mesure a pour objectif d'inciter les collectivités à favoriser les opérations de transformation, considérées comme plus vertueuses sur le plan environnemental, par rapport aux opérations de démolition-reconstruction. Cet assujettissement serait aussi justifié par la nécessité, pour accueillir de nouveaux habitants, d'aménagements supplémentaires.

L'article 3 définit l'assiette de la taxe d'aménagement pour les opérations de transformation de bureaux en logements par transposition des règles applicables aux nouvelles constructions : elle serait égale au produit de la surface de plancher transformée avec les valeurs forfaitaires existantes en Île-de-France et dans les autres régions.

L'article 3 bis B prévoit, lorsqu'un établissement public de coopération intercommunale (EPCI) perçoit la taxe d'aménagement, de permettre le reversement, par délibération, de tout ou partie de cette taxe résultant d'opérations de transformations de bureaux en logements à ses communes membres, compte tenu de la charge des équipements publics relevant de leurs compétences.

Imposer une catégorie d'opérations afin de favoriser leur réalisation peut paraître paradoxal. Il n'en est toutefois rien. En effet, la taxe d'aménagement a pour objet principal de financer la réalisation d'équipements publics rendus nécessaires par les bâtiments construits. Or les opérations de transformation de bureaux en logements, même si elles ne créent pas de surface nouvelle, font venir des populations nouvelles et créent donc des besoins nouveaux, en particulier lorsque des établissements scolaires ou pour la petite enfance doivent être créés ou étendus.

En conséquence, ces opérations peuvent être difficilement supportables financièrement pour les communes ou EPCI, qui seraient donc, en toute logique, réticentes à les autoriser. Il paraît dès lors justifié de soumettre ces opérations à la taxe d'aménagement.

Le rapporteur pour avis considère toutefois nécessaire de mieux cadrer ces dispositions afin de réduire l'impact de la taxe sur l'équilibre économique des projets tout en préservant l'apport de ressources aux collectivités du bloc communal d'un niveau adapté aux besoins créés par ces projets. Il propose donc :

- de transformer l'assujettissement facultatif prévu par le texte en assujettissement de droit, ce qui facilitera l'instauration de la taxe dès le début de 2025, tout en permettant aux autorités locales de renoncer à la taxe en fonction de la situation locale, mais d'instituer uniquement la part communale de la taxe d'aménagement pour ces opérations, en cohérence avec l'objectif de l'article de favoriser l'attribution des autorisations d'urbanisme par la collectivité compétente tout en réduisant d'un tiers le poids de la taxe d'aménagement ;

- d'assujettir à la taxe d'aménagement toutes les transformations de locaux en logements, quelle que soit leur destination d'origine, car la limitation aux transformations de bureaux n'est pas justifiée au regard de l'objectif de la proposition de loi ;

- enfin, d'introduire un abattement de 50 % sur l'assiette de la taxe, afin de prendre en compte l'existence d'équipements déjà financés par elle lors de la construction initiale.

Par ailleurs, dans un souci de clarté du texte et de cohérence de la discussion, il propose de de regrouper dans l'article 2 la définition de l'assiette de la taxe inscrite dans l'article 3.

Enfin, l'article 3 bis B, qui prévoit que l'EPCI pourrait reverser à ses communes membres une partie du produit de la taxe ainsi instituée, est satisfait par le droit existant, qui prévoit déjà une telle mesure pour la taxe d'aménagement dans son ensemble.

B. LES LOCAUX FAISANT L'OBJET D'UNE TRANSFORMATION DEVRAIENT ÊTRE EXONÉRÉS DE LA TAXE SUR LES BUREAUX ET AUTRES LOCAUX PROFESSIONNELS

L'article 3 bis A exonère de la taxe sur les bureaux et autres locaux professionnels (TSB), qui existe en Île-de-France et en Provence-Alpes-Côte d'Azur (PACA), les locaux à usage de bureaux faisant l'objet d'un projet de transformation en logements si un permis de construire a été déposé au cours de l'année précédant la déclaration de la taxe.

Le rapporteur pour avis convient qu'il n'est pas souhaitable de soumettre à la TSB des locaux dont la transformation en logement est en cours. Il note toutefois que la rédaction de l'article peut être améliorée :

- en faisant porter l'exonération sur l'ensemble des transformations de locaux en logements, quelle que soit la destination d'origine tout en ciblant l'exonération sur les locaux destinés à être transformés en locaux à usage d'habitation, pour ne pas favoriser les transformations en meublés de tourisme ou en résidence de tourisme qui ne contribueraient pas à la lutte contre la crise du logement ;

- en appliquant l'exonération à des projets ayant fait l'objet d'une autorisation d'urbanisme (et pas seulement d'un permis de construire) et qui sont vacants, car un bureau toujours occupé doit continuer à être soumis à cette taxe ;

- en prévoyant enfin un mécanisme d'amende pour le cas où l'engagement de transformation des locaux en logements ne serait finalement pas respecté.

La commission des finances propose d'adopter les articles 2 et 3 bis A ainsi amendés.

EXAMEN DES ARTICLES

ARTICLE 2

Assujettissement des opérations de

transformation de bureaux en logements à la taxe

d'aménagement

Le présent article permet aux collectivités ayant institué la taxe d'aménagement d'assujettir, si elles délibèrent en ce sens, les opérations de transformation de bureaux en logements à cette taxe. Cette mesure a pour objectif d'inciter les collectivités à favoriser les opérations de transformation, considérées comme plus vertueuses sur le plan environnemental, par rapport aux opérations de démolition-reconstruction qui sont soumises à cette taxe dans le droit existant. Cet assujettissement serait en outre justifié par la nécessité, pour accueillir de nouveaux habitants, d'aménagements supplémentaires.

La commission a adopté un amendement COM-4 réécrivant l'article afin :

- d'instaurer la taxe par défaut, sans qu'une délibération spécifique soit nécessaire, afin d'accélérer sa mise en oeuvre, tout en laissant les communes libres d'exonérer les opérations de transformation si elles le souhaitent ;

- d'étendre l'assujettissement à toutes les opérations de création de logements à partir de tous types de locaux non destinés à l'habitation, sans le limiter aux seules transformations de bureaux ;

- d'instaurer uniquement la part communale de la taxe d'aménagement, en cohérence avec l'objectif d'encourager les autorités chargées de la délivrance des autorisations d'urbanisme ;

- de transférer dans le présent article les dispositions relatives à l'assiette de la taxe d'aménagement sur les opérations de transformation de bureaux en logements, qui font l'objet de l'article 3 de la présente proposition de loi ;

- d'instaurer, dans cette assiette, un abattement de 50 % visant à prendre en compte l'existence d'équipements déjà financés par la taxe d'aménagement ou la taxe locale d'équipement lors de la construction initiale de l'immeuble.

La commission propose à la commission des affaires économiques d'adopter l'article ainsi modifié.

I. I. LE DROIT EXISTANT : LA TAXE D'AMÉNAGEMENT S'APPLIQUE LORSQU'UN BÂTIMENT EST CONSTRUIT, ET NON LORSQU'IL EST TRANSFORMÉ EN LOGEMENTS

La taxe d'aménagement est régie depuis le 1er septembre 2022 par les articles 1635 quater A et suivants du code général des impôts. Ces dispositions se trouvaient auparavant aux articles L. 331-1 et suivants du code de l'urbanisme4(*).

A. LA TAXE D'AMÉNAGEMENT EST UNE TAXE LOCALE S'APPLIQUANT AU MOMENT DE L'AMÉNAGEMENT OU DE LA CONSTRUCTION

1. Les modalités d'instauration de la taxe d'aménagement et d'utilisation de son produit dépendent des collectivités

En application de l'article 1635 quater A du code général des impôts, la taxe d'aménagement est instaurée soit par défaut (sauf délibération contraire), soit de manière optionnelle sur décision de la collectivité. Les établissements publics de coopération intercommunale (EPCI) compétents en matière d'urbanisme peuvent se substituer à leurs communes membres, avec leur accord, pour instituer la taxe d'aménagement.

Elle est instaurée par défaut dans les communes dotées d'un plan local d'urbanisme (PLU) ou d'un plan d'occupation des sols (POS), auxquelles se substituent, le cas échéant, la métropole ou la communauté urbaine. Son produit est alors destiné à financer l'action de ces collectivités en matière d'urbanisme5(*).

La taxe d'aménagement est instaurée de manière optionnelle dans les communes ne disposant pas d'un PLU ou d'un POS, ainsi que dans les départements et la région d'Île-de-France. Elle peut alors financer les actions de ces collectivités en matière d'urbanisme, mais aussi des actions spécifiques aux départements (acquisition, aménagement, gestion d'espaces naturels sensibles afin de les protéger, dépenses des conseils d'architecture, d'urbanisme et de l'environnement ou CAUE) 6(*) et de la région d'Île-de-France (financement des équipements collectifs, principalement des infrastructures de transport, rendus nécessaires par l'urbanisation) 7(*).

2. La taxe d'aménagement s'applique à des opérations d'aménagement ou de construction soumis à autorisation

L'article 1635 quater B dresse dans son premier alinéa la liste des opérations soumises au paiement de la taxe d'aménagement, à savoir :

- les opérations d'aménagement ;

- les opérations de construction, de reconstruction et d'agrandissement.

Ces opérations doivent concerner des bâtiments, installations ou aménagements de toute nature et être soumises à un régime d'autorisation en vertu du code de l'urbanisme.

Les régimes d'autorisation prévus par le code de l'urbanisme

Les travaux, installations et aménagements affectant l'utilisation des sols et figurant sur une liste arrêtée par décret en Conseil d'État doivent être précédés de la délivrance d'un permis d'aménager. Les constructions doivent être précédées de la délivrance d'un permis de construire. Enfin, les démolitions de certaines constructions existantes doivent être précédées de la délivrance d'un permis de démolir.

Toutefois, un certain nombre d'opérations, en raison de leurs dimensions, de leur nature ou de leur localisation, sont dispensées de l'exigence d'un permis et font l'objet d'une déclaration préalable. Certaines opérations sont enfin dispensées de toute formalité8(*).

S'agissant des travaux exécutés sur des constructions existantes, l'obligation d'obtenir un permis de construire s'applique notamment aux travaux ayant pour effet la création d'une surface de plancher ou d'une emprise au sol supérieure à vingt mètres carrés (quarante mètres carrés dans les zones urbaines d'un PLU) ou, en cas de changement de destination, ayant pour effet de modifier les structures porteuses ou la façade du bâtiment. Les travaux ayant pour effet de modifier l'apparence extérieure sont soumis à déclaration préalable ou de modifier la destination de l'immeuble9(*) sont soumis à déclaration préalable10(*).

Source : commission des finances

L'assiette de la taxe d'aménagement est décrite infra11(*).

La taxe d'aménagement est exigible à la date d'achèvement des opérations imposables ou à la date du procès-verbal constatant l'achèvement12(*).

3. L'assiette de la taxe d'aménagement est constituée, pour les bâtiments construits, par la surface multipliée par une valeur forfaitaire dépendant de la région

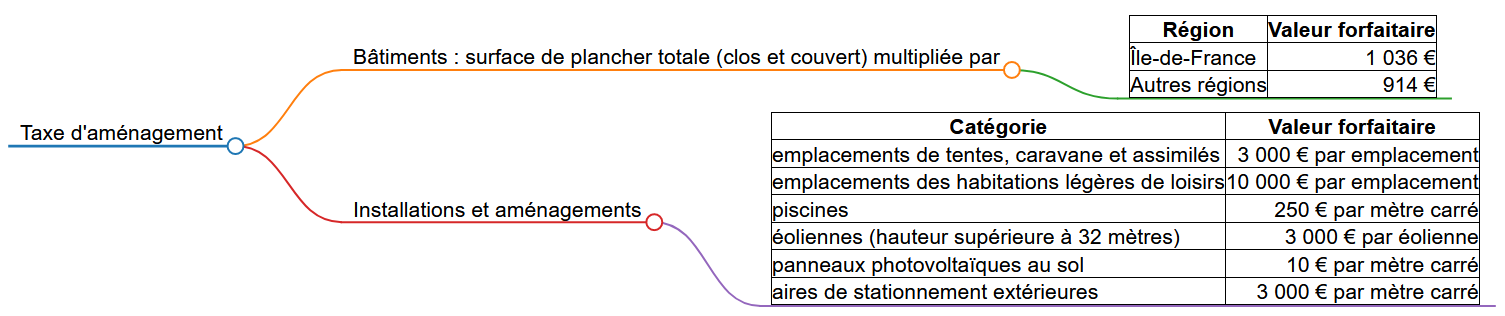

L'article 1635 quater H du code général des impôts définit l'assiette de la taxe d'aménagement. Celle-ci s'obtient, pour les bâtiments, en multipliant la surface de la construction par une valeur forfaitaire (1° de l'article), ou, pour les aménagements et installations, par application d'une valeur forfaitaire (2°).

S'agissant des bâtiments, la surface de construction correspond à la somme des surfaces de plancher de chaque niveau clos et couvert, dans des conditions fixées par décret. La valeur forfaitaire, qui est mise à jour chaque année en fonction du dernier indice de la construction, est de 1 036 euros par mètre carré en Île-de-France et de 914 euros par mètre carré dans les autres régions13(*).

S'agissant des aménagements et installations, les articles 1635 quater J et 1635 quater K fixent la valeur forfaitaire en fonction de l'ouvrage.

L'assiette de la taxe d'aménagement

Source : commission des finances, à partir des articles 1635 quater H et 1635 quater J du code général des impôts

La taxe fait l'objet de divers abattements prévus par l'article 1635 quater I. Un abattement de 50 % est appliqué sur l'assiette pour :

- les logements sociaux ou d'hébergement et assimilés ;

- les cent premiers mètres carrés des logements à usage d'habitation principale (abattement non cumulable avec le précédent) ;

- les locaux industriels ou à usage artisanal et leurs annexes, les entrepôts et hangars non ouverts au public faisant l'objet d'une exploitation commerciale et les parcs de stationnement couverts faisant l'objet d'une exploitation commerciale.

4. Le taux est fixé par l'organe délibérant local à l'intérieur de limites prévues par la loi

En application des articles 1635 quater L à 1635 quater O du code général des impôts, le taux de la taxe d'aménagement est fixé par l'organe délibérant concerné14(*), à l'intérieur de certaines limites dépendant du niveau de collectivité. Cette délibération doit être prise avant le 1er juillet pour être applicable l'année suivante.

S'agissant de la part communale, des taux différents peuvent être fixés par secteur du territoire. Le taux peut alors être majoré jusqu'à 20 % si les équipements rendus nécessaires par l'importance des constructions nouvelles édifiées le justifie.

Limites inférieures et supérieure du

taux

de la taxe d'aménagement

|

Niveau |

Taux |

Taux |

|

Bloc communal |

1 % |

5 % |

|

dans certains secteurs : jusqu'à 20 % |

||

|

Département |

0 % |

2,5 % |

|

Région d'Île-de-France |

0 % |

1 % |

Source : commission des finances, d'après les articles 1635 quater M et 1635 quater N du code général des impôts

5. La taxe est payée en une ou plusieurs fois, avec ou sans acomptes, en fonction de la taille du projet

En application des articles 1679 octies et 1679 nonies du code général des impôts, le recouvrement de la taxe fait l'objet de deux titres de perception de montant égal émis, respectivement, 90 jours après la fin des travaux et dix mois après l'émission du premier titre. Un seul titre est toutefois exigé si le montant de la taxe est inférieur à 1 500 euros.

Si la surface de plancher est supérieure à 5 000 mètres carrés, deux acomptes doivent alors être payés, à savoir 50 % le neuvième mois suivant celui de la délivrance d'urbanisme et 35 % le dix-huitième mois.

B. LA TAXE D'EXONÉRATION FAIT L'OBJET D'UN NOMBRE ÉLEVÉ D'EXONÉRATIONS OBLIGATOIRES OU FACULTATIVES

Au fil des ans, de nombreuses exonérations ont été instituées pour différentes catégories d'opérations ou de personnes15(*).

Sont ainsi exonérés :

- les constructions et aménagements destinés à être affectés à un service public ou d'utilité publique ;

- la construction de logements bénéficiant d'un prêt locatif aide' d'intégration (PLAI) ;

- certains locaux faisant partie des exploitations agricoles ;

- les surfaces des bâtiments affectées aux activités équestres dans les centres équestres de loisir ;

- les constructions et aménagements réalisés dans les périmètres des opérations d'intérêt national (OIN) et des zones d'aménagement concerté (ZAC) lorsque le coût des équipements publics a été mis à la charge des constructeurs ou des aménageurs ;

- les constructions et aménagements réalisés dans les périmètres délimités par une convention de projet urbain partenarial (PUP). Celle-ci inclut en effet le financement en tout ou partie des équipements publics nécessaires au fonctionnement des opérations de travaux ou d'aménagements ;

- les aménagements prescrits par un plan de prévention des risques ;

- la reconstruction sur un même terrain de bâtiments détruits depuis moins de dix ans ou sinistrés ;

- les constructions dont la surface est inférieure ou égale à 5 mètres carrés, car le coût de gestion serait supérieur au produit de la taxe ;

- les surfaces annexes, à usage de stationnement, aménagées au-dessus ou en-dessous des immeubles ou intégrées au bâti, dans un plan vertical.

En outre, les collectivités peuvent accorder des exonérations de leur propre initiative et pour la part qui leur reviennent à différentes catégories de projets.

C. LES OPÉRATIONS DE RECONVERSION DE BÂTIMENTS DE BUREAUX EN LOGEMENTS NE SONT PAS SOUMISES AU PAIEMENT DE LA TAXE D'AMÉNAGEMENT

Dans un quartier où le besoin en logements apparaît plus important que le besoin en bureaux, il peut être souhaitable de réaliser une opération immobilière pour adapter le parc immobilier aux besoins.

Deux types d'opération peuvent être envisagées.

Soit le bâtiment est entièrement démoli, puis un immeuble d'habitation est reconstruit. L'opération est alors soumise au paiement de la taxe d'aménagement, en application du premier alinéa de l'article 1635 quater B du code général des impôts.

Soit le bâtiment fait l'objet d'une restructuration, par des travaux plus ou moins importants mais ne transformant pas en profondeur la structure du bâtiment. Dans ce cas, la taxe d'aménagement n'est due qu'en cas d'agrandissement.

Ces catégories d'opérations, très différentes du point de vue des techniques employées, ont pourtant un résultat semblable du point de vue de la collectivité : des bureaux (potentiellement en grande partie vacants) sont remplacés par des logements attirant une population nouvelle. L'impact sur les infrastructures collectives (réseaux d'eau, d'électricité, d'assainissement, de chauffage ou de transport collectifs, voire construction d'écoles) est identique.

L'impact environnemental, en revanche, est différent, même s'il dépend du mode de rénovation ou de reconstruction, ainsi que de la durée pendant laquelle on l'estime.

Le présent article pose donc la question du traitement fiscal différencié qui s'applique actuellement à des opérations dont l'impact pour la collectivité est le même, au profit des opérations qui ont le plus fort impact pour l'environnement.

II. LE DISPOSITIF PROPOSÉ : LA TAXE D'AMÉNAGEMENT SERAIT APPLICABLE AUX OPÉRATIONS DE TRANSFORMATION DE BUREAUX EN LOGEMENTS

Le présent article 2, dans la version d'origine de la proposition de loi, modifie le premier alinéa de l'article 1635 quater B précité du code général des impôts afin de rajouter les opérations de transformation de bureaux en logements aux opérations d'aménagement et aux opérations de construction, de reconstruction ou d'agrandissement déjà soumises à la taxe.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : DES PRÉCISIONS SUR LES CONDITIONS DE DÉLIBÉRATION

La commission des affaires économiques de l'Assemblée nationale a réécrit le présent article sur la proposition de son rapporteur.

L'article ainsi adopté soumet au paiement de la taxe d'aménagement les opérations de transformation de bureaux en logements qui ne sont pas déjà couvertes par la taxe d'aménagement.

Il prévoit que les délibérations sont prises dans les conditions prévues au VI de l'article 1639 A bis du code général des impôts, c'est-à-dire que la collectivité ou l'EPCI doit prendre cette délibération avant le 1er juillet pour que les nouvelles dispositions soient applicables au 1er janvier suivant.

Un amendement adopté lors de l'examen en séance publique, sur la proposition de M. Iñaki Echaniz et les membres du groupe socialiste et apparentés, avec un avis favorable de la commission et un avis de sagesse du Gouvernement a toutefois précisé que, par dérogation, les collectivités peuvent prendre une délibération pour instituer la taxe d'aménagement sur ces opérations jusqu'à la fin de l'année 2024 pour appliquer la taxe d'aménagement à compter du 1er janvier 2025.

IV. LA POSITION DE LA COMMISSION DES FINANCES : CONCILIER L'ENCOURAGEMENT AUX MAIRES À AUTORISER LES PROJETS TOUT EN SIMPLIFIANT LA MISE EN oeUVRE DE LA TAXE ET EN RÉDUISANT LE SURCOÛT FISCAL POUR LES PORTEURS DE PROJET

Le présent article présente un caractère paradoxal à première vue. Alors que la proposition de loi tend à favoriser la conversion de bureaux en logements, cet article soumet en fait ces opérations à une taxe nouvelle, ce qui renchérit nécessairement le coût pour les porteurs de projet.

Il ressort toutefois des auditions conduites par le rapporteur de la commission des finances, conjointement avec la rapporteure de la commission des affaires économiques, que le principal point d'achoppement de ce type d'opération est bien souvent la nécessité de convaincre les maires qui, soucieux de la situation financière de leur commune, tendraient naturellement à privilégier les opérations qui procurent des ressources de taxe d'aménagement.

Il est vrai que cette mesure conduirait à appliquer une seconde fois la taxe d'aménagement à un bâtiment dont la construction initiale a déjà été soumis à cette taxe16(*). Toutefois si certains équipements publics sont nécessaires quel que soit le type d'immeuble, d'autres équipements peuvent être rendus nécessaires par la construction de logements et son impact sur la démographie scolaire (crèches, écoles notamment).

Toutefois, le caractère incitatif ou pas de la taxe d'aménagement sur la conduite des opérations ne peut pas se décider de manière générale : il dépend éminemment des conditions locales.

C'est pourquoi le choix de laisser les communes libres d'instaurer ou pas cette taxe pour les opérations de transformation de bureaux en logements est pleinement justifié : les maires seront les mieux à même de concilier les besoins en logements constatés localement, la nécessité de financer les équipements publics via la taxe d'aménagement et l'impact environnemental comparé d'une opération de démolition/reconstruction et d'une opération de rénovation.

Pour autant, il ne convient sans doute pas de surestimer le potentiel, en termes de création de logements, que représente la conversion de bureaux en logements.

La liste importante des exonérations dont fait l'objet la taxe d'aménagement réduit d'ailleurs d'autant la portée de l'article : les opérations de transformation de bureaux ne seront pas taxées dans les OIN, les ZAC, les PUP... La construction de logements très sociaux ne sera pas non plus impactée. Les arguments en faveur de la transformation de bureaux, ou du maintien des ressources des collectivités, demeurent pourtant valables également pour ces opérations.

En outre, si une opération de rénovation présente probablement un intérêt environnemental par rapport à une opération de démolition et reconstruction, l'impact exact demeure mal connu. Il peut dépendre par exemple de la nature des travaux et des matériaux employés, de la performance énergétique finale du bâtiment et de la durée sur laquelle on examine cette performance.

Éléments de bilan environnemental

des opérations de rénovation

par rapport aux

opérations de démolition et de reconstruction

Les deux types d'opérations présentent des avantages en terme environnemental, dont la comparaison dépend du type de projet.

Une réhabilitation doit permettre de réduire la consommation énergétique du bâtiment ; il est toutefois plus aisé, et souvent moins cher, de mettre en oeuvre des techniques les plus efficientes sur le plan énergétique dans la construction d'un bâtiment neuf.

La démolition et la construction d'un bâtiment neuf entraînent toutefois une consommation de matériaux et de service (transports) bien plus importante, en général, que la rénovation ou la restructuration d'un bâtiment équivalent.

Seule une analyse en cycle de vie (de la construction d'un bâtiment à sa fin de vie) permettrait de comparer ces deux types d'opérations. Une étude de ce type, conduite en 2018 et consacrée aux impacts énergétique et carbone, conclut qu'« une réhabilitation énergétique ambitieuse conduit à des impacts environnementaux bien moindres que ceux associés à une reconstruction ».

Les études de ce type demeurent toutefois rares et l'impact de la phase de démolition doit encore être affinée.

Source : commission des finances, à partir notamment de l'étude « Prise en compte du carbone dans les projets de rénovation » du Cerema17(*) (janvier 2023)

D'une manière générale, la taxe d'aménagement devrait faire l'objet d'une réflexion d'ensemble sur ses modalités et ses objectifs, dans le cadre de la transition environnementale et du financement des obligations qui s'imposent aux collectivités au titre de la réduction de l'artificialisation nette18(*), sujet sur lequel la commission des finances a constitué une mission d'information19(*). La liste de ses exonérations devrait ainsi être réexaminée et mise en cohérence au regard de ces objectifs.

Pour autant, la mesure présentée par cet article ne saurait être négligée étant donnée l'urgence aussi bien d'encourager la transition énergétique que de favoriser, par tous les moyens disponibles, la sortie de la grave crise actuelle du logement.

En outre, il paraît cohérent avec les objectifs de la taxe d'aménagement d'y soumettre des projets d'une part de démolition et reconstruction, d'autre part de réhabilitation qui augmentent dans les mêmes proportions la population locale et présentent donc des conséquences comparables du point de vue de la collectivité et des besoins en équipements publics dont la charge revient aux collectivités.

Afin de préserver l'encouragement aux maires tout en réduisant le coût fiscal pour les porteurs de projet, la commission a adopté un amendement de rédaction globale COM-4 du présent article, présenté par le rapporteur, qui comprend quatre branches.

En premier lieu, il propose de transformer l'assujettissement facultatif en assujettissement de droit. Les collectivités pourraient délibérer pour exonérer ces opérations de taxe d'aménagement, mais n'auraient pas besoin de délibérer pour les y soumettre. Cette solution facilite l'instauration de la taxe dès le début 2025 par rapport au texte transmis au Sénat, qui prévoit, de manière sans doute difficilement applicable, qu'une délibération instituant la taxe pourrait être prise jusqu'au 31 décembre 2024 pour une application dès le 1er janvier 2025. En outre, une instauration de droit favoriserait l'uniformité du droit. La diversité des situations locales resterait respectée, puisque les communes pourraient délibérer pour ne pas instaurer la taxe, en fonction notamment de leur appréciation sur le coût représenté par la taxe pour les porteurs de projet et sur la charge représentée pour la commune par la réalisation d'équipements publics nouveaux.

En deuxième lieu, il assujettit à la taxe d'aménagement toutes les transformations en locaux d'habitation, et non seulement les transformations de bureaux. Il n'y a en effet pas lieu d'établir de distinction entre la destination d'origine des locaux, l'objectif étant d'encourager la création de logements.

En troisième lieu, afin de limiter l'impact de la taxe d'aménagement sur l'équilibre de l'opération, il est proposé :

- d'une part, de n'instituer que la part communale de la taxe d'aménagement, en cohérence avec l'objectif de l'article de favoriser l'attribution des autorisations d'urbanisme par la collectivité compétente. Selon les estimations du rapporteur pour avis, cette mesure permettrait de diminuer d'environ un tiers le poids de la taxe d'aménagement ;

- d'autre part, d'introduire un abattement de 50 % sur l'assiette de la taxe, afin de prendre en compte l'existence d'équipements déjà financés par la taxe d'aménagement lors de la construction initiale de l'immeuble. L'utilité de cette mesure de bon sens a été signalée par plusieurs organismes auditionnés par le rapporteur pour avis.

En dernier lieu, il est proposé, afin de faciliter la cohérence de la discussion, de regrouper à l'intérieur du présent article 2 la définition de l'assiette de la taxe inscrite dans l'article 3, telle que modifiée pour introduire un abattement de 50 % mentionné supra.

Décision de la commission : la commission des finances propose à la commission des affaires économiques d'adopter l'article ainsi modifié.

ARTICLE 3

Définition de l'assiette de la taxe

d'aménagement pour les opérations de transformation de bureaux en

logements

Le présent article définit l'assiette de la taxe d'aménagement pour les opérations de transformation de bureaux en logements par transposition des règles applicables aux nouvelles constructions : elle serait égale au produit de la surface de plancher transformée avec les valeurs forfaitaires existantes en Île-de-France et dans les autres régions.

La commission n'est pas opposée à cette mesure mais propose, par souci de cohérence, de transférer les dispositions relatives à l'assiette de la taxe d'aménagement, tout en les modifiant, dans l'article 2, qui assujettit les opérations de transformation de bureaux en logements à la taxe d'aménagement, et de supprimer en conséquence l'article 3.

I. LE DROIT EXISTANT : L'ASSIETTE DE LA TAXE D'AMÉNAGEMENT EST CONSTITUÉE, POUR LES BÂTIMENTS CONSTRUITS, PAR LA SURFACE MULTIPLIÉE PAR UNE VALEUR FORFAITAIRE DÉPENDANT DE LA RÉGION

L'article 1635 quater H du code général des impôts définit l'assiette de la taxe d'aménagement20(*). Celle-ci s'obtient, pour les bâtiments, en multipliant la surface de la construction par une valeur forfaitaire (1° de l'article), ou, pour les aménagements et installations, par application d'une valeur forfaitaire (2°).

Les modalités de calcul de l'assiette sont présentées plus en détail supra, lors de la présentation de l'article 2.

II. LE DISPOSITIF PROPOSÉ : PRENDRE EN COMPTE L'ENSEMBLE DE LA SURFACE CONSTRUITE POUR L'APPLICATION DE LA TAXE D'AMÉNAGEMENT AUX OPÉRATIONS DE TRANSFORMATION DE BUREAUX EN LOGEMENTS

Dans sa version d'origine de la proposition de loi, le présent article introduit un 1° bis dans l'article 1635 quater H précité afin de préciser que l'assiette de la taxe d'aménagement correspond à la surface déjà construite lorsqu'elle est appliquée par l'autorité compétente à des opérations de transformation et d'aménagement de locaux commerciaux en locaux à usage d'habitation.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : PRENDRE EN COMPTE LA SURFACE TRANSFORMÉE ET NON L'ENSEMBLE DE LA SURFACE CONSTRUITE

À l'Assemblée nationale, la commission des affaires économiques, sur la proposition de son rapporteur, M. Romain Daubié, a réécrit le présent article afin de préciser que l'assiette de la taxe d'aménagement, dans le cas d'une opération de transformation de bureaux et de logements qui lui serait soumise en application par l'article 2, correspond à la surface transformée. Cette surface serait multipliée par la valeur forfaitaire définie supra.

Le présent article n'a pas été modifié lors de l'examen en séance publique.

IV. LA POSITION DE LA COMMISSION DES FINANCES : REGROUPER LES DISPOSITIONS RELATIVES À L'ASSIETTE DE LA TAXE D'AMÉNAGEMENT AVEC CELLES DE L'ARTICLE 2 QUI POSE LE PRINCIPE DE L'ASSUJETISSEMENT À LA TAXE

Le rapporteur pour avis considère que, pour des raisons de cohérence de la discussion, il est préférable de regrouper dans un même article les dispositions qui instituent la taxe sur un nouveau périmètre et celles qui en définissent l'assiette.

Il a présenté en conséquence un amendement à l'article 2 (voir supra), adopté par la commission des finances, qui intègre les dispositions relatives à l'assiette, avec des modifications, et un amendement COM-5 qui tend à supprimer le présent article.

Décision de la commission : la commission des finances propose à la commission des affaires économiques de supprimer le présent article.

ARTICLE 3 bis A (nouveau)

Exonération des

locaux à usage de bureaux ayant fait l'objet d'un plan de transformation

en logements de la taxe sur les bureaux et autres locaux professionnels (TSB)

dans les régions Île-de-France

et

Provence-Alpes-Côte-d'Azur

Le présent article prévoit d'exonérer de la taxe sur les bureaux et autres locaux professionnels (TSB) en régions Île-de-France et Provence-Alpes-Côte-d'Azur (PACA) les locaux à usage de bureaux faisant l'objet d'un projet de transformation en logements lorsqu'un permis de construire a été déposé au cours de l'année précédant la déclaration de la taxe.

La commission a estimé cette mesure pertinente, dès lors qu'elle est de nature à lever les freins à la construction de logements sur des terrains déjà artificialisés. Elle a toutefois adopté un amendement COM-6 de rédaction globale du rapporteur visant à sécuriser le dispositif et à en assurer l'opérationnalité.

La commission propose à la commission des affaires économiques d'adopter l'article ainsi modifié.

I. LE DROIT EXISTANT : LES LOCAUX À USAGE DE BUREAUX SONT SOUMIS À UNE TAXE ANNUELLE SUR LES BUREAUX ET AUTRES LOCAUX PROFESSIONNELS (TSB), PERÇUE DANS LES RÉGIONS ÎLE-DE-FRANCE ET PROVENCE-ALPES-CÔTE-D'AZUR (PACA)

A. LE CHAMP D'APPLICATION DE LA TSB RECOUVRE NOTAMMENT, DANS LES DÉPARTEMENTS CONCERNÉS, LES LOCAUX À USAGE DE BUREAUX

1. Le champ ratione loci : les départements de la régions Île-de-France et les départements littoraux de la région Provence-Alpes-Côte-d'Azur (PACA)

La taxe annuelle sur les locaux à usage de bureaux et autres locaux professionnelle (TSB) est perçue, d'une part, dans les limites territoriales de la région Île-de-France21(*) (I de l'article 231 ter du CGI) et, d'autre part, dans les limites territoriales des départements des Bouches-du-Rhône, du Var et des Alpes-Maritimes, c'est-à-dire les départements littoraux de la région Provence-Alpes-Côte-d'Azur (I de l'article 231 quater du même code).

La création de la TSB en Île-de-France par l'article 40 de la loi du 29 décembre 1989 de finances rectificative pour 1989 répondait à l'objectif de « préserver la capacité d'intervention de l'État en Île-de-France afin de corriger les déséquilibres de cette région en matière de logement social, de transports collectifs et d'infrastructures de transports »22(*).

Bien que perçue uniquement dans des limites territoriales précises, la TSB n'est pas un impôt local : elle n'est en effet pas nécessairement affectée aux collectivités territoriales dans le ressort desquelles elle est perçue.

La taxe perçue en Île-de-France est ainsi affectée, pour un rendement total de 998,1 millions d'euros :

- à la région Île-de-France elle-même23(*) ;

- à la Société du Grand Paris24(*) ;

- au Fonds national d'aide au logement (FNAL)25(*).

Rendement et affectation prévisionnels de

la TSB

perçue en Île-de-France en 2024

(en millions d'euros)

|

|

Région Île-de-France |

Société du Grand Paris |

Fonds national d'aide au logement |

TOTAL |

|

Rendement en 2024 |

231,8 |

700,1 |

66,2 |

998,1 |

Source : commission des finances du Sénat, d'après le document Voies et moyens, tome I, annexé au projet de loi de finances pour 2024.

La taxe perçue dans les départements littoraux de la région PACA est quant à elle affectée à l'établissement public local « Société de la Ligne Nouvelle Provence Côte-d'Azur »26(*) pour l'accomplissement de ses missions, c'est-à-dire le financement du projet de reconfiguration des lignes ferroviaires de cette région.

2. Le champ ratione materiae : la TSB s'applique aux locaux professionnels jusqu'à leur changement effectif de destination

Aux termes des articles 231 ter et 231 quater du CGI, la TSB est due pour les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement. Le II de chaque article définit plus précisément ces notions.

La jurisprudence a établi qu'il « résulte de ces dispositions que le propriétaire de locaux à usage de bureaux » situés dans le ressort territorial de la TSB « est assujetti à la taxe [...], quel que soit l'état [des bureaux], y compris dans le cas où ils sont rendus temporairement impropres à cet usage27(*) », par exemple s'ils font l'objet de travaux aux fins de les transformer en logements. Ainsi, le Conseil d'État a pu juger que la cour administrative d'appel de Versailles n'avait pas commis d'erreur de droit en jugeant que des locaux inoccupés depuis des travaux de désamiantage « n'avaient pas connu de changement de destination » et devaient donc demeurer soumis à la TSB28(*).

Cette analyse est conforme à celle du Conseil constitutionnel qui avait confirmé que, dans la mesure où les exonérations en faveur de certaines activités sont justifiées soit par leur caractère d'intérêt général, soit par leur spécificité au regard des finalités d'aménagement du territoire que poursuit le législateur, il était loisible à ce dernier d'assujettir à la TSB les locaux en cause quel que soit leur état d'utilisation29(*).

En l'état du droit, les locaux à usage de bureaux faisant l'objet de travaux aux fins de les transformer en logements ne sont donc exclus du champ d'application de la TSB qu'à l'issue de ces travaux.

B. UN DISPOSITIF FISCAL RELATIVEMENT SIMPLE, TANT DANS SON ASSIETTE QUE DANS SES MODALITÉS DE RECOUVREMENT

1. Les locaux soumis à la TSB peuvent faire l'objet de plusieurs exonérations

Certains locaux soumis à la TSB font d'ores et déjà l'objet d'exonérations qui les excluent de l'assiette de cette taxe. On peut notamment citer30(*) :

- les locaux situés dans certaines zones d'aménagement du territoire, en particulier les zones franches urbaines-territoire entrepreneur (ZFU-TE) mais aussi, en ce qui concerne les départements littoraux de la région PACA, les quartiers prioritaires de la ville (QPV), les zones de revitalisation des centres-villes (ZRCV) et, jusqu'au 1er juillet 2024, dans les zones de revitalisation des commerces en milieux rural (ZoRCoMiR) ;

- les locaux des fondations, des associations reconnues d'utilité publique ou des institutions internationales utilisées pour les besoins de leur activité ;

- les locaux de stockage destinés à abriter des archives ou appartenant aux sociétés coopératives agricoles ou à leurs unions ;

- les locaux spécialement aménagés pour l'exercice d'activités de recherche, ou à caractère sanitaire, social, éducatif ou culturel ;

- les surfaces de stationnement des parcs relais ;

- les locaux dont la superficie n'excède pas un certain seuil, fixé à 100 mètres carrés pour les bureaux, 500 mètres carrés pour les surfaces de stationnement, 2 500 mètres carrés pour les locaux commerciaux et 5 000 mètres carrés pour les locaux de stockage.

2. Les modalités de recouvrement de la TSB sont très simples

La taxe est acquittée par le propriétaire, l'usufruitier, le preneur à bail à construction, l'emphytéote ou le titulaire d'une autorisation d'occupation temporaire du domaine public constitutive d'un droit réel qui dispose, au 1er janvier de l'année d'imposition, d'un bien taxable.

Le redevable légal est tenu de déposer une déclaration accompagnée du paiement de la taxe, avant le 1er mars de chaque année, auprès du comptable public compétent du lieu de situation des locaux imposables.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : L'EXONÉRATION DES OPÉRATIONS DE TRANSFORMATION DE BUREAUX EN LOGEMENTS DE LA TSB

Le présent article est issu d'un amendement31(*) de MM. Mickaël Cosson et Bruno Millienne, tous deux députés membres du groupe Démocrate, adopté en séance publique à l'Assemblée nationale avec un avis favorable de la commission et un avis de sagesse « bienveillante » du Gouvernement.

Son 1° prévoit d'exonérer de la TSB perçue dans les départements franciliens (article 231 ter du CGI) les locaux à usage de bureaux « faisant l'objet d'un projet de transformation en logements ayant fait l'objet d'un dépôt de permis de construire l'année précédant la déclaration de la taxe. »

Son 2° prévoit la même exonération s'agissant de la TSB perçue dans les départements littoraux de la région Provence-Alpes-Côte-d'Azur (article 231 quater du CGI).

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE PROPOSITION INTÉRESSANTE DANS SON PRINCIPE, MAIS QUI APPELLE DES AJUSTEMENTS DANS SA RÉDACTION

A. LA TAXE SUR LES BUREAUX ET LES LOCAUX PROFESSIONNELS : UN INSTRUMENT INCITATIF LIMITÉ, MAIS PERTINENT POUR ATTEINDRE LES OBJECTIFS DE LA PROPOSITION DE LOI

La direction de la législation fiscale (DLF), entendue par le rapporteur, indique que l'état du droit, tel qu'exposé dans une décision n° 449594 du Conseil d'État, soumet à la TSB les locaux à usage de bureaux jusqu'à l'achèvement des travaux visant à en changer la destination, nonobstant la circonstance qu'ils soient rendus impropres à leur usage en raison des travaux dont ils font l'objet.32(*)

Cette situation apparaît propre à freiner d'éventuels projets de transformation de bureaux en logements, en imposant une contrainte fiscale supplémentaire à des opérations dont l'équilibre financier est déjà précaire : les redevables doivent supporter, outre le coût des travaux, le poids de la TSB, alors même que durant les travaux, les locaux inoccupés ne génèrent aucun revenu. Cette charge fiscale est d'autant plus importante que, contrairement à la taxe d'aménagement par exemple, qui n'est due qu'une fois, la TSB est due chaque année, et donc potentiellement plusieurs fois pour des bureaux en cours de transformation en logements...

La transformation de ces locaux en logements est pourtant vertueuse en termes environnementaux, en particulier au regard de l'objectif de zéro artificialisation nette (ZAN), dans la mesure où elle crée des logements sur du foncier déjà artificialisé.

Pour remédier à cet état de fait, l'esprit de l'article 3 bis A est d'exonérer de TSB les locaux à usage de bureaux durant les travaux visant à les transformer en logements, jusqu'à l'achèvement des travaux où, leur changement de destination constaté, ils sortiront en tout état de cause du champ de la TSB.

Bien que d'ampleur limitée du fait du champ géographique restreint de l'application de la TSB, une telle mesure apparaît pertinente, d'autant plus que l'Île-de-France et les départements littoraux de la région PACA sont des zones particulières tendues. Au vu des objectifs de la TSB précisés plus haut, une exonération paraît justifiée pour les opérations qui ont pour objet de limiter les déséquilibres urbains constatés en Île-de-France et en PACA.

Une telle mesure s'inscrirait d'ailleurs en cohérence avec d'autres dispositifs existants :

- l'exonération facultative de taxe foncière sur les propriétés bâties (TFPB) pour les locaux d'habitation affectés à l'habitation principale issus de la transformation de bureaux33(*) ;

- l'abattement facultatif de 30 % sur la valeur locative des locaux affectés à l'habitation situés dans des immeubles collectifs et issus de la transformation des locaux industriels et professionnels, dit « abattement lofts »34(*) ;

- le taux réduit de 19 % sur les plus-values imposables à l'impôt sur les sociétés de cessions de biens lorsque le cédant s'engage à transformer les locaux acquis en locaux à usage d'habitation35(*).

B. LA COMMISSION A TOUTEFOIS IDENTIFIÉ PLUSIEURS ÉCUEILS QU'ELLE A SOUHAITÉ ÉVITER EN AJUSTANT LA RÉDACTION DU PRÉSENT ARTICLE

Il importe en premier lieu d'assurer la constitutionnalité du dispositif au regard du principe d'égalité devant l'impôt. En effet, en ne visant que la transformation de bureaux en logement, la rédaction transmise au Sénat présente un risque de rupture d'égalité entre, d'une part les locaux à usage de bureaux, qui seraient exonérés, et d'autres part les autres locaux tertiaires ou professionnels (locaux artisanaux ou industriels) dont les opérations de transformation en logements donnerait lieu à paiement de la taxe. La commission a ainsi souhaité élargir l'exonération à l'ensemble des locaux soumis à la TSB.

En second lieu, afin d'éviter de favoriser, par cette exonération, la transformation de bureaux et autres locaux professionnels en meublés de tourisme ou en résidence de tourisme, il apparaît judicieux de cibler cette exonération vers les locaux destinés à être transformés uniquement en locaux à usage d'habitation.

Enfin, la commission a souhaité soumettre l'application de l'exonération créée par le présent article à des conditions précisément définies, afin d'éviter les abus.

- pour donner droit à l'exonération, le « projet de transformation » mentionné par le présent article doit avoir fait l'objet d'une autorisation d'urbanisme - soit d'une déclaration préalable, soit d'un permis de construire - ce qui permet en outre d'attester la teneur du projet ;

- les locaux exonérés doivent également être vacants afin que le bénéfice de l'exonération ne se cumule pas avec des revenus issus de l'occupation des locaux exonérés ;

- le redevable de la TSB au titre des locaux exonérés doit enfin s'être engagé à les transformer en locaux à usage d'habitation dans un délai de quatre ans - six ans pour les opérations créant une emprise au sol d'au moins 20 000 mètres carrés - sur le modèle de l'engagement de transformation existant à l'article 210 F du CGI. Si l'engagement de transformation n'est pas tenu, une amende représentant 125 % du montant de l'économie d'impôt réalisée est due par le redevable.

Une telle exonération pourrait représenter une économie conséquente pour les redevables de la TSB qui souhaiteraient transformer leurs bureaux en logements - jusqu'à 98,8 euros par mètre carré à Puteaux dans le délai de transformation de quatre ans.

Économies de TSB réalisées pour divers locaux privés en Île-de-France

(en euros par mètre carré)

|

Puteaux (92) |

Nanterre (92) |

Bobigny (93) |

Étampes (91) |

|||||

|

Tarif / m2 |

Économie sur 4 ans |

Tarif / m2 |

Économie sur 4 ans |

Tarif / m2 |

Économie sur 4 ans |

Tarif / m2 |

Économie sur 4 ans |

|

|

Locaux à usage de bureaux |

24,69 |

98,76 |

20,79 |

83,16 |

11,37 |

45,48 |

5,49 |

21,96 |

|

Locaux commerciaux |

8,46 |

33,84 |

8,46 |

33,84 |

4,40 |

17,60 |

2,24 |

8,96 |

|

Locaux de stockage |

4,41 |

17,64 |

4,41 |

17,64 |

2,24 |

8,96 |

1,15 |

4,60 |

|

Surfaces de stationnement |

2,79 |

11,16 |

2,79 |

11,16 |

1,51 |

6,04 |

0,79 |

3,16 |

Source : commission des finances du Sénat

En conséquence, la commission a adopté un amendement COM-6 du rapporteur intégrant ces modifications.

Décision de la commission : la commission des finances propose à la commission des affaires économiques d'adopter cet article ainsi modifié.

ARTICLE 3 bis B (nouveau)

Reversement facultatif de

tout ou partie du produit de la taxe d'aménagement perçu sur les

opérations de transformation des bureaux en logements par un EPCI

à ses communes membres

Le présent article prévoit, lorsqu'un établissement public de coopération intercommunale (EPCI) perçoit la taxe d'aménagement, de permettre le reversement, par délibération, de tout ou partie de cette taxe résultant d'opérations de transformations de bureaux en logements à ses communes membres, compte tenu de la charge des équipements publics relevant de leurs compétences. Ce reversement vise à respecter le principe selon lequel la taxe d'aménagement finance les aménagements nécessaires à l'urbanisation.

La commission constate qu'un dispositif de reversement de tout ou partie du produit de la taxe d'aménagement existe déjà pour l'ensemble de son assiette. Elle a ainsi estimé que le présent article était satisfait et a adopté, à l'initiative de son rapporteur, un amendement COM-7 de suppression.

I. LE DROIT EXISTANT : LORSQU'ELLE EST PERÇUE PAR UN EPCI, LA TAXE D'AMÉNAGEMENT PEUT ÊTRE REVERSÉE AUX COMMUNES MEMBRES SUR DÉLIBÉRATION

A. LA TAXE D'AMÉNAGEMENT EST DE DROIT INSTITUÉE DANS LES COMMUNES DOTÉES D'UN PLAN LOCAL D'URBANISME ET DANS CERTAINES INTERCOMMUNALITÉS

La taxe d'aménagement est instituée de droit, « sauf délibération contraire », dans les communes dotées d'un plan local d'urbanisme (PLU) ou d'un plan d'occupation des sols (1° du I de l'article 1635 quater A du CGI).

Toutefois, deux situations existent dans lesquelles la taxe peut être instituée au profit d'un établissement public de coopération intercommunale (EPCI) :

- d'une part, les métropoles et les communautés urbaines sont substituées aux communes pour l'institution de la taxe d'aménagement (deuxième alinéa du 1° précité) ;

- d'autre part, les communautés d'agglomération et les communautés de communes compétentes en matière de plan local d'urbanisme peuvent se substituer à leurs communes membres, avec leur accord, pour instituer la taxe d'aménagement.

Cette substitution n'est possible que dans de strictes conditions, identiques à celles prévues pour la création d'un EPCI36(*), c'est-à-dire après accord du conseil municipal de la commune dont la population est la plus nombreuse, lorsque celle-ci est supérieure au quart de la population totale concernée :

- soit de deux tiers au moins des conseils municipaux des communes concernées représentant plus de la moitié de la population totale de celles-ci ;

- soit de la moitié au moins des conseils municipaux des communes concernées, représentant les deux tiers de la population.

La taxe d'aménagement est alors instituée par délibération prise avant le 1er juillet pour être applicable l'année suivante, et notifiée aux services fiscaux dans un délai de deux mois à compter de la date de son adoption.

B. LORSQUE LA TAXE D'AMÉNAGEMENT EST PERÇUE PAR UN ÉTABLISSEMENT PUBLIC DE COOPÉRATION INTERCOMMUNALE, TOUT OU PARTIE DE SON PRODUIT PEUT EN ÊTRE REVERSÉ AUX COMMUNES MEMBRES

Le 3 du IX de l'article 1379-0 bis du CGI prévoit en outre que, sur délibération prise dans les mêmes conditions que pour l'institution de la taxe d'aménagement, les EPCI percevant cette taxe peuvent en reverser « tout ou partie [...] à leurs communes membres ou groupements de collectivités, compte tenu de la charge des équipements publics relevant de leurs compétences. »

Cette possibilité de reversement se justifie par le fait que la taxe d'aménagement est affectée aux dépenses d'investissement des collectivités pour pourvoir à l'aménagement de leur territoire dans le respect des principes du droit de l'urbanisme.

Pour mémoire, l'article 1379 du même code prévoit à l'inverse que, lorsque la taxe est instaurée par la commune, celle-ci peut reverser tout ou partie de la taxe à l'EPCI, compte tenu de la charge des équipements publics relevant, sur le territoire de cette commune, de sa compétence. Des délibérations concordantes doivent alors être prises par le conseil municipal de la commune intéressée et l'organe de délibération de l'EPCI.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : L'EXTENSION DE LA POSSIBILITÉ DE REVERSEMENT EXISTANTE AUX OPÉRATIONS DE TRANSFORMATION DE BUREAUX EN LOGEMENTS

Le présent article est issu d'un amendement37(*) de M. Thibault Bazin membre du groupe Les Républicains, adopté en séance publique à l'Assemblée nationale avec un avis favorable de la commission et un avis de sagesse du Gouvernement. Il prévoit que, lorsque la taxe d'aménagement est perçue par un EPCI, le dispositif existant au 3 du IX de l'article 1379-0 bis du CGI s'applique « pour les opérations [de transformation de bureaux en logements] », c'est-à-dire pour le produit issu de ces opérations.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF SATISFAIT QU'IL CONVIENT DE SUPPRIMER

Dans la mesure où le 3 du IX de l'article 1379-0 bis du CGI permet déjà aux EPCI percevant la taxe d'aménagement d'en reverser « tout ou partie [...] à leurs communes membres ou groupements de collectivités, compte tenu de la charge des équipements publics relevant de leurs compétences », le présent article paraît satisfait.

En outre, l'introduction d'une possibilité de reversement distincte pour les seules opérations de transformation de bureaux en logements serait facteur de complexité, le produit issu de l'assujettissement de ces opérations devant faire l'objet d'un traitement séparé.

Le présent article prévoit une délibération spécifique dont l'utilité n'est donc pas avérée, sans traiter les difficultés réelles posées par les modalités actuelles de répartition du produit de la taxe d'aménagement entre une intercommunalité et ses communes membres, par exemple lorsque les communes n'obtiennent pas le reversement correspondant à la charge des équipements publics qu'elles entretiennent, faute de décision en ce sens de la part de l'intercommunalité.

En conséquence, la commission des finances a adopté un amendement COM-7 du rapporteur de suppression de l'article 3 bis B.

Décision de la commission : la commission des finances propose à la commission des affaires économiques de supprimer cet article.

EXAMEN EN COMMISSION

Réunie le mardi 14 mai 2024 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Stéphane Sautarel sur la proposition de loi n° 406 (2023-2024), adoptée par l'Assemblée nationale après engagement de la procédure accélérée, visant à faciliter la transformation des bureaux en logements.

M. Claude Raynal, président. - Notre commission a demandé à être saisie pour avis de la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, visant à faciliter la transformation des bureaux en logements. La commission des affaires économiques nous a délégué les articles 2, 3, 3 bis A et 3 bis B pour examen sur le fond.

M. Stéphane Sautarel, rapporteur pour avis. - L'examen de la présente proposition de loi s'inscrit dans un double contexte de mutation des modes de travail et de crise du logement. En effet, alors que 27 % des surfaces de bureaux pourraient être libérées du fait de l'essor du télétravail en Île-de-France, le nombre d'autorisations de construction de logements neufs a chuté d'environ 20 %, ce qui représente près de 100 000 logements par an.

En outre, cette proposition de loi présente un intérêt renouvelé par l'objectif de « zéro artificialisation nette » (ZAN) d'ici à 2050 - et, plus proche de nous, de réduction de moitié de la consommation d'espace entre 2021 et 2030 -, dont les implications financières font l'objet d'une mission d'information menée par notre commission des finances.

Malgré leur intérêt certain au regard des objectifs de développement du logement abordable et de réduction des émissions de CO2 et de l'artificialisation des sols, les opérations de conversion de bureaux en logements sont toutefois encore assez rares : 800 opérations sont autorisées chaque année, représentant environ 2 000 logements, soit 2 % environ des créations annuelles de logements.

Ces opérations font en effet face à des difficultés de tous ordres : nécessité d'adapter l'aménagement intérieur, mais aussi les équipements techniques, la façade, parfois même le gros oeuvre. Les difficultés relèvent aussi de l'acceptabilité locale : les riverains préféreront souvent des bureaux inoccupés le soir et en fin de semaine, gage de tranquillité, bien que l'arrivée de nouveaux habitants présente aussi des effets positifs, attirant des commerces ou des activités de services. Face à tous ces enjeux, les maires sont en première ligne.

Cette proposition de loi vise à apporter une réponse à ces difficultés. Adoptée le 7 mars dernier par l'Assemblée nationale, elle a été renvoyée à la commission des affaires économiques, qui a délégué à notre commission l'examen au fond des articles 2, 3, 3 bis A et 3 bis B. Il s'agit du volet fiscal de la proposition de loi, qui a pour objet d'aplanir certains des obstacles qui s'opposent à la création de logements à partir de locaux professionnels. Le traitement fiscal de ces opérations est en effet l'un des éléments pris en compte par les porteurs de projets dans leur calcul économique, mais aussi par les communes et les établissements publics de coopération intercommunale (EPCI) pour autoriser les opérations.

Les articles 2, 3 et 3 bis B prévoient l'application de la taxe d'aménagement aux opérations de transformation de bureaux en logements, qui n'y sont pas soumises dans le droit actuel si elles n'occasionnent pas de création de surface.

L'article 2 permet aux collectivités ayant institué la taxe d'aménagement d'assujettir, si elles délibèrent en ce sens, les opérations de transformation de bureaux en logements à cette taxe. Imposer une catégorie d'opérations afin de favoriser leur réalisation peut paraître paradoxal. Il n'en est toutefois rien. En effet, les opérations de transformation de bureaux en logements, même si elles ne créent pas de surface nouvelle, font venir des populations nouvelles et créent donc des besoins nouveaux, en particulier lorsque des établissements scolaires ou des structures pour la petite enfance doivent être créés ou étendus, établissements que la taxe d'aménagement a pour objet de financer. L'assujettissement à la taxe d'aménagement a ainsi été décrit comme indispensable par nombre de personnes entendues et comme élément d'incitation et d'acceptabilité pour les communes.

Je vous propose toutefois un amendement qui vise à trouver le juste équilibre entre la nécessité de réduire l'impact de la taxe sur l'équilibre économique des projets tout en préservant l'apport de ressources aux collectivités du bloc communal. Mon amendement de réécriture de l'article 2 prévoit ainsi de transformer l'assujettissement facultatif prévu par le texte en assujettissement de droit, tout en permettant aux collectivités d'exonérer les opérations concernées en fonction de la situation locale ; d'assujettir à la taxe d'aménagement toutes les transformations de locaux en logements, quelle que soit leur destination d'origine - je pense par exemple à des locaux commerciaux -, car la limitation aux transformations de bureaux n'est pas justifiée au regard de l'objectif de la proposition de loi ; de n'instituer que la part communale de la taxe d'aménagement pour ces opérations, en cohérence avec l'objectif de favoriser l'attribution des autorisations d'urbanisme par la collectivité compétente, mesure qui permettrait de diminuer d'environ un tiers le poids de la taxe d'aménagement ; enfin, d'introduire un abattement de 50 % sur l'assiette de la taxe, afin de prendre en compte l'existence d'équipements déjà financés par la taxe d'aménagement lors de la construction initiale de l'immeuble.

L'article 3 définit l'assiette de la taxe d'aménagement pour les opérations de transformation de bureaux en logements par transposition des règles applicables aux nouvelles constructions. Dans un souci de clarté, il vous est proposé de transférer les dispositions relatives à l'assiette au sein de l'article 2 et de supprimer en conséquence l'article 3.

Pour conclure sur la taxe d'aménagement, l'article 3 bis B, qui prévoit que l'EPCI pourrait reverser à ses communes membres une partie du produit de la taxe ainsi instituée, est satisfait par le droit existant, qui prévoit déjà une telle mesure pour la taxe d'aménagement dans son ensemble. Alors que l'utilité d'une délibération spécifique n'est pas avérée, les difficultés réelles posées par les modalités actuelles de répartition du produit de la taxe d'aménagement entre une intercommunalité et ses communes membres, par exemple lorsque les communes n'obtiennent pas le reversement correspondant à la charge des équipements publics qu'elles entretiennent, faute de décision en ce sens de la part de l'intercommunalité, posent une question plus large que cette proposition de loi ne saurait traiter. Il vous est proposé de supprimer cet article.

Enfin, l'article 3 bis A prévoit l'exonération des bureaux faisant l'objet d'une transformation en logements de la taxe sur les bureaux (TSB) et autres locaux professionnels due en Île-de-France et dans les départements littoraux de la région Provence-Alpes-Côte d'Azur (Paca). Je conviens qu'il n'est pas souhaitable de soumettre à la TSB des locaux dont la transformation en logement est en cours, dans la mesure où cela peut constituer un frein à ces opérations.

Je note toutefois que la rédaction de l'article peut être améliorée : en faisant porter l'exonération sur l'ensemble des transformations de locaux en logements, quelle que soit la destination d'origine, pour les raisons déjà exposées ci-dessus au sujet de l'application de la taxe d'aménagement, notamment en ciblant l'exonération sur les locaux destinés à être transformés en locaux à usage d'habitation, ce qui garantit qu'elle ne favorisera pas les transformations de bureaux et autres locaux professionnels en meublés de tourisme ou en résidence de tourisme qui ne contribuent pas à l'objectif de la proposition de loi, qui consiste à lutter contre la crise du logement ; en appliquant l'exonération à des projets ayant fait l'objet d'une autorisation d'urbanisme et qui sont vacants, car un bureau toujours occupé doit continuer à être soumis à cette taxe ; enfin, en prévoyant un engagement et un mécanisme d'amende pour le cas où l'engagement de transformation des locaux en logements ne serait finalement pas respecté.

M. Jean-François Husson, rapporteur général. - Ce n'est pas avec une multitude de propositions de loi sur différents sujets que l'on pourra résoudre la crise du logement. Le Gouvernement semble avoir modifié son approche, et renonce à un texte complet sur le logement. Néanmoins, ce texte propose une avancée ; dont acte.

J'ai dans l'idée qu'il pourrait être intéressant que des immeubles associent des activités de bureaux et des locaux à usage d'habitation. Les cas de vacance, notamment au regard des règlements de copropriété et des nécessaires prises de décision, peuvent créer de grandes difficultés. Cette proposition de loi aborde-t-elle le sujet ?

M. Arnaud Bazin. - En Île-de-France, nous comptons 5 millions de mètres carrés de bureaux vacants, et peut-être bientôt 10 ou 15 millions. La question est donc très importante. Je m'interroge cependant sur la pertinence d'un apport financier unique, en une fois, alors que les besoins, eux, sont pérennes. Certes, il faut parfois construire une école, mais il faut aussi assurer son fonctionnement. Voilà qui touche au financement des collectivités. Présenter comme seule solution pour l'accueil de nouveaux habitants la taxe d'aménagement me semble un peu court ; je crains que nous n'emportions pas l'adhésion des maires.

Par ailleurs, que prévoit le texte en matière de création de commerces en pied d'immeuble ? La taxe d'aménagement s'imposera-t-elle ?

M. Stéphane Sautarel, rapporteur pour avis. - Ce texte n'aborde qu'un volet des difficultés du secteur du logement ; néanmoins il reste pertinent, en nous invitant à une forme de sobriété foncière.

Le texte ne porte que sur les surfaces transformées : au sein d'un même immeuble, une seule partie peut être concernée, l'autre conservant des activités tertiaires. Dès lors, la taxe d'aménagement ne s'appliquerait qu'aux surfaces transformées.

Monsieur Bazin, le texte présente un paradoxe apparent : l'instauration de la taxe d'aménagement augmente le coût de la transformation de ces locaux pour les promoteurs et les investisseurs, tandis que, sans dispositif incitatif à destination des collectivités locales, en particulier du bloc communal, des blocages apparaissent. C'est la raison pour laquelle je vous propose des amendements qui visent, d'une part, à limiter le bénéfice de cette taxe d'aménagement au seul bloc communal et, d'autre part, à instaurer un abattement de 50 %, considérant que certains équipements ont déjà été mis en place. Par ailleurs, la commune conserve la possibilité d'accorder une exonération de la taxe foncière sur les propriétés bâties (TFPB) sur cinq ans. Toutefois, cela ne répond pas, à long terme, à la question des charges qui incomberaient à la collectivité à la suite de reconversions de quartiers.

De plus, nous élargissons le champ de la transformation puisque des locaux industriels pourraient aussi être concernés. Mais contrairement à sa version initiale, nous précisons que la transformation doit se faire en locaux d'habitation : la question de la transformation de bureaux en commerces n'est pas traitée par le texte.

M. Claude Raynal, président. - En application du vade-mecum sur l'application des irrecevabilités au titre de l'article 45 de la Constitution, adopté par la Conférence des présidents, nous vous proposons de considérer que, pour les articles 2, 3, 3 bis A et 3 bis B de la présente proposition de loi, le périmètre comprend les mesures relatives à la fiscalité des opérations de transformation de bureaux et autres locaux non destinés à l'habitation en locaux destinés à l'habitation.

Il en est ainsi décidé.

EXAMEN DES ARTICLES

M. Stéphane Sautarel, rapporteur pour avis. - L'amendement COM-4 vise à supprimer l'exigence d'une délibération spécifique pour assujettir une opération de transformation à la taxe d'aménagement. L'assujettissement est donc de droit, tout en conservant une possibilité d'exonération.

Ensuite, pour éviter un risque de rupture d'égalité devant l'impôt, nous étendons cet assujettissement à toutes les opérations de transformation, au-delà même des bureaux.

De plus, dans un souci de clarté, nous souhaitons transférer à l'article 2 les dispositions relatives à l'assiette de la taxe d'aménagement, tout en proposant un abattement de 50 % visant à prendre en compte les équipements existants.

L'amendement COM-4 est adopté.

La commission propose à la commission des affaires économiques d'adopter l'article 2 ainsi rédigé.

M. Stéphane Sautarel, rapporteur pour avis. - L'amendement de suppression COM-5 tire les conséquences de l'amendement précédent, qui avait pour objet, entre autres, de transférer les dispositions relatives à l'assiette de la taxe d'aménagement au sein de l'article 2.

L'amendement COM-5 est adopté.

La commission propose à la commission des affaires économiques de supprimer l'article 3.

Article 3 bis A (nouveau) (délégué)

M. Stéphane Sautarel, rapporteur pour avis. - Par l'amendement COM-6, je propose une nouvelle rédaction de l'article, dans un souci de clarté : l'exonération de taxe sur les bureaux et autres locaux professionnels ne sera possible que si les locaux sont effectivement vacants. Une pénalité est aussi prévue si l'engagement de transformation n'était pas respecté : l'opération serait alors assujettie, moyennant une majoration de 25 %.

L'amendement COM-6 est adopté.

La commission propose à la commission des affaires économiques d'adopter l'article 3 bis A ainsi rédigé.

Article 3 bis B (nouveau) (délégué)

M. Stéphane Sautarel, rapporteur pour avis. - Je propose, au travers de l'amendement COM-7, de supprimer l'article, considérant que le dispositif est satisfait.

L'amendement COM-7 est adopté.

La commission propose à la commission des affaires économiques de supprimer l'article 3 bis B.

RÈGLES RELATIVES À L'APPLICATION DE L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS DU RÈGLEMENT DU SÉNAT

Si le premier alinéa de l'article 45 de la Constitution, depuis la révision du 23 juillet 2008, dispose que « tout amendement est recevable en première lecture dès lors qu'il présente un lien, même indirect, avec le texte déposé ou transmis », le Conseil constitutionnel estime que cette mention a eu pour effet de consolider, dans la Constitution, sa jurisprudence antérieure, reposant en particulier sur « la nécessité pour un amendement de ne pas être dépourvu de tout lien avec l'objet du texte déposé sur le bureau de la première assemblée saisie »38(*).

De jurisprudence constante et en dépit de la

mention du texte « transmis » dans la Constitution, le

Conseil constitutionnel apprécie ainsi l'existence du lien par rapport

au contenu précis des dispositions du texte initial,

déposé sur le bureau de la première assemblée

saisie39(*).

Pour

les lois ordinaires, le seul critère d'analyse est le lien

matériel entre le texte initial et l'amendement, la modification de

l'intitulé au cours de la navette restant sans effet sur la

présence de « cavaliers » dans le

texte40(*). Pour les

lois organiques, le Conseil constitutionnel considère comme un

« cavalier » toute disposition organique prise sur un

fondement constitutionnel différent de celui sur lequel a

été pris le texte initial41(*).