DEUXIÈME PARTIE - LE RESPECT DE L'AUTORISATION PARLEMENTAIRE EN 2017

L'examen du projet de loi de règlement des comptes et d'approbation du budget n'est pas seulement l'occasion de faire le point sur la situation des finances publiques, en particulier de celle de l'État, mais doit aussi et surtout permettre au Parlement de vérifier que la loi de finances initiale adoptée par la représentation nationale a été respectée par l'exécutif et, le cas échéant, de déterminer l'ampleur et le motif d'éventuels écarts entre les plafonds de dépenses votés et la réalité de l'exécution budgétaire.

En effet, le vote des lois de finances par le Parlement constitue bien une autorisation de dépenser et de recouvrer l'impôt - et non un enregistrement de documents de prévision technique. L'adoption des lois de finances traduit dans la pratique institutionnelle le principe constitutionnel du consentement à l'impôt (inscrit à l'article 14 de la Déclaration des droits de l'homme et du citoyen de 1789), au fondement même de l'émergence des parlements nationaux, en France et dans le monde.

Dans le cadre des débats relatifs à la révision constitutionnelle et à la rénovation de la procédure budgétaire, d'aucuns ont pu opposer la loi de finances initiale à la loi de règlement , en estimant que l'examen du projet de loi de finances d'automne occuperait trop de temps tandis que le contrôle de l'exécution se verrait réduit à la part congrue et qu'il faudrait donc, par une sorte de jeu de vases communicants , que le Parlement passe moins de temps à légiférer pour l'avenir et plus de temps à analyser la « photographie » de l'exécution que constitue le projet de loi de règlement.

Une telle vision apparaît doublement trompeuse .

D'une part, les travaux du Parlement, et singulièrement du Sénat, en matière de contrôle de l'exécution budgétaire, sont bien loin de se limiter à l'examen du projet de loi de règlement . Le contrôle s'exerce, en réalité, tout au long de l'année, en particulier par les travaux des rapporteurs spéciaux faisant usage des pouvoirs qui leur sont dévolus par la loi organique, donnant lieu à la publication de rapports d'information. Plus de 40 rapports faisant suite à des travaux de contrôle ont été publiés par la commission des finances au cours de la session 2016-2017. Des auditions en commission (ministres, responsables de l'administration, tables rondes incluant l'ensemble des acteurs intéressés par une politique publique...) sont également organisées sur des sujets précis.

D'autre part, l'opposition entre projet de loi de règlement et projet de loi de finances est factice : c'est bien parce que la loi de finances initiale est un texte législatif de premier plan, mobilisant toutes les commissions permanentes sur des sujets éminemment politiques, que le projet de loi de règlement mérite d'être examiné en profondeur par le Parlement - bien qu'il s'agisse d'un texte de constatation, non normatif et difficilement amendable, à la différence des autres textes financiers. Le contrôle de l'exécution n'a de sens et de valeur que dans le cadre de l'autorisation parlementaire initiale de dépenser et de recouvrer l'impôt.

Or garantir la portée du principe d'autorisation parlementaire suppose avant tout que le Parlement dispose du temps nécessaire pour se prononcer de façon éclairée sur les lois de finances et les lois de finances rectificatives, ainsi que de toutes les informations disponibles et utiles à ses travaux . Ainsi, ex-ante , au moment de légiférer, le Parlement doit avoir accès à des chiffrages lui permettant d'apprécier l'impact des réformes proposées et de documents budgétaires complets et lisibles. En outre, le respect de l'autorisation parlementaire de dépenser et de recouvrer l'impôt suppose que l'examen des textes financiers se déroule dans un calendrier compatible avec une analyse rigoureuse et approfondie de dispositifs dont la complexité, notamment en matière fiscale, ne saurait être sous-estimée.

Ce n'est que sur la base d'une analyse fine, en amont, de la budgétisation initiale, des prévisions de recettes et des réformes fiscales proposées que le Parlement pourra être en mesure, en aval, d'apprécier les écarts à l'autorisation parlementaire et d'en analyser les motifs - afin, le cas échéant, d'ajuster les dépenses ou les recettes du prochain projet de loi de finances initiale.

C'est là tout le sens du « chaînage vertueux », et l'objet des développements qui suivent. Celles-ci complètent les observations des rapporteurs spéciaux sur l'exécution du budget pour chaque mission, dans le cadre de leurs contributions sectorielles (cf. tome II du présent rapport), par un regard transversal sur l'ensemble des missions du budget général, des budgets annexes et des comptes spéciaux .

I. UN BUDGET EXÉCUTÉ DIFFÉRANT FORTEMENT DE CELUI SOUMIS AU VOTE DU PARLEMENT EN LOI DE FINANCES INITIALE

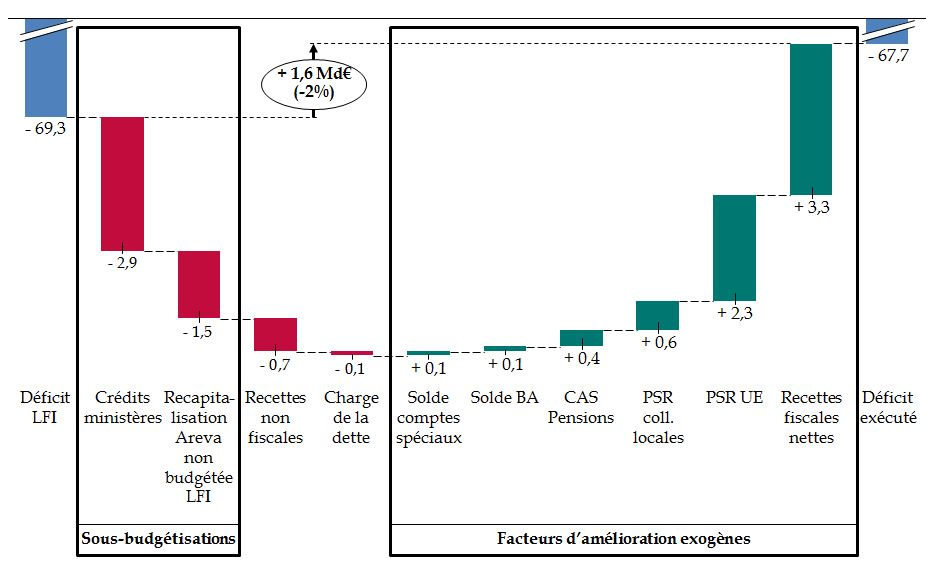

Le déficit budgétaire de l'État s'établit à 67,7 milliards d'euros en 2017, contre un solde résultant des équilibres de la loi de finances initiale de 69,3 milliards d'euros - soit une diminution de 1,6 milliard d'euros (- 2%).

Si cet écart peut paraître relativement modéré, il recouvre en réalité des variations de grande ampleur, en recettes comme en dépenses.

L'essentiel de l'amélioration du solde par rapport aux équilibres de la loi de finances initiale est lié à des facteurs exogènes à la gestion budgétaire du Gouvernement : il s'agit tout d'abord de la hausse des recettes fiscales nettes (+ 3,3 milliards d'euros), ainsi que de moindres prélèvements sur recettes tant au profit de l'Union européenne (- 2,3 milliards d'euros par rapport à la loi de finances initiale) qu'au bénéfice des collectivités territoriales (- 0,6 milliard d'euros). Les contributions au compte d'affectation spéciale « Pensions » ont aussi été sous-exécutées d'environ 0,4 milliard d'euros. De façon plus marginale, le solde des comptes spéciaux (+ 0,1 milliard d'euros) et des budgets annexes (+ 0,1 milliard d'euros, les budgets annexes étant intégrés pour la première fois au calcul du déficit budgétaire de l'État) participent également à l'embellie.

Au total, l'ensemble de ces facteurs contribue à une diminution du déficit budgétaire de 7,8 milliards d'euros.

Décomposition des facteurs d'évolution du

solde budgétaire de l'État

entre loi de finances initiale et

exécution en 2017

(en milliards d'euros)

Note de lecture : BA = budget annexe, CAS = compte d'affectation spéciale, PSR = prélèvement sur recettes.

Source : commission des finances du Sénat (à partir des documents budgétaires et des réponses du Gouvernement au questionnaire du rapporteur général)

Ils sont cependant partiellement compensés par d'autres mouvements de sens contraires : outre la réévaluation à la baisse des recettes non fiscales (- 0,7 milliard d'euros) et de la charge de la dette (-0,1 milliard d'euros), ce sont surtout les dérapages en dépenses qui dégradent le solde budgétaire de l'État, à hauteur de 2,9 milliards d'euros pour les crédits des ministères et de 1,5 milliard d'euros du fait de la recapitalisation d'Areva.

1. Une loi de finances initiale présentant d'importants biais de construction

La hausse des dépenses par rapport à l'enveloppe autorisée en loi de finances initiale provient en grande partie d'hypothèses de budgétisation très peu réalistes , comme votre rapporteur général l'avait souligné dans son rapport relatif au projet de loi de finances pour 2017, indiquant alors que « de nombreuses sous-budgétisations affectent la crédibilité du solde budgétaire prévisionnel ».

Les risques de dépassement identifiés par la commission des finances à l'automne 2016, pour un montant compris entre 3,1 et 5,2 milliards d'euros, concernaient principalement la recapitalisation du secteur énergétique français, les opérations de défense et les dépenses d'intervention en faveur des demandeurs d'asile et de l'hébergement d'urgence .

Ainsi, la recapitalisation de la holding Areva n'avait pas été correctement budgétée en loi de finances initiale pour 2017.

En effet, même si le compte spécial « Participations financières de l'État », à partir duquel seront effectuées les dépenses de recapitalisation, était pour la première fois présenté en déficit sur l'exercice 2017 (- 1,5 milliard d'euros), la variation du solde prévue en loi de finances initiale supposait la réalisation de 6 milliards d'euros de recettes de cession, une prévision peu réaliste au regard du contexte de marché et des cessions réalisées les années précédentes.

De même, les prévisions de dépenses en matière d'opérations extérieures et intérieures de l'armée française paraissaient nettement insuffisantes pour faire face aux besoins prévisionnels.

Seuls 450 millions d'euros et 41 millions d'euros étaient prévus au titre respectivement des opérations extérieures et des opérations intérieures, contre une dépense s'élevant en 2015 à 1,1 milliard d'euros (Opex) et 170 millions d'euros (Opint) et une prévision d'exécution 2016, connue au moment du dépôt du projet de loi de finances pour 2017, de plus d'un milliard d'euros pour les Opex et de 183 millions d'euros pour les missions intérieures.

S'agissant des dépenses d'intervention en faveur des demandeurs d'asile et de l'hébergement d'urgence, la budgétisation initiale de l'allocation pour les demandeurs d'asile (ADA), portée par le programme 303 « Immigration et asile » de la mission « Immigration », de l'hébergement d'urgence des demandeurs d'asile (programme 303 de la mission « Immigration ») et de l'hébergement d'urgence de droit commun, porté par le programme 177 de la mission « Égalité des territoires et logement » était inférieure en 2017 à la prévision d'exécution 2016 - alors même que l'évolution prévisible des flux migratoires rendait certaine une augmentation des besoins.

Le caractère irréaliste du budget soumis au Parlement a ensuite été confirmé par la Cour des comptes qui, dans son rapport de juin 2017 sur la situation et les perspectives des finances publiques, a affirmé qu'en 2017, « sans mesures nouvelles de redressement, le déficit public dépasserait de 0,4 point de PIB l'objectif pour atteindre 3,2 points de PIB », identifiant des sous-budgétisations comprises entre 4,6 milliards d'euros et 6,8 milliards d'euros.

Le Gouvernement avait ainsi présenté un « budget de campagne » à l'automne 2016, qu'il était indispensable de remettre à plat en cours d'année pour la nouvelle majorité.

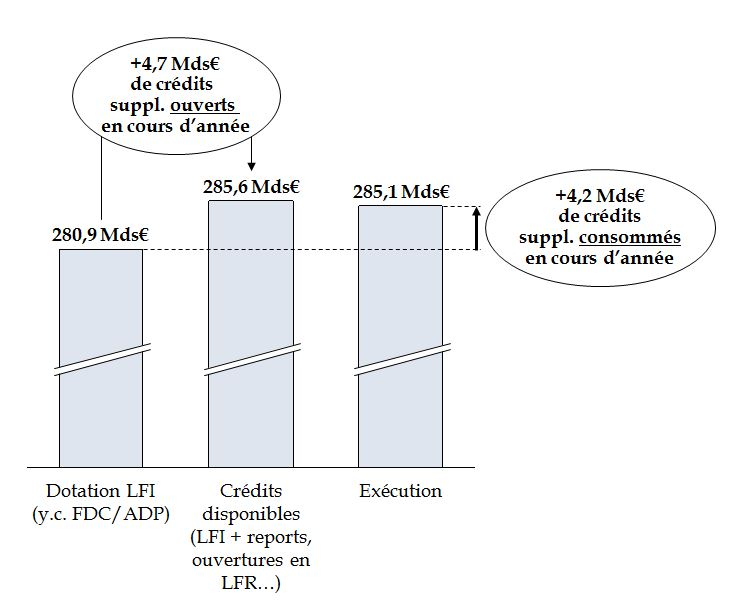

2. Une hausse de 4,2 milliards d'euros des crédits consommés par rapport à l'enveloppe prévue en loi de finances initiale

Les dépenses de l'État ont finalement dépassé de 4,2 milliards d'euros (en crédits de paiement) la dotation autorisée en loi de finances initiale.

Comparaison entre budgétisation initiale,

crédits disponibles

et crédits consommés en

2017

(en milliards d'euros, crédits de paiement)

Périmètre : hors charge de la dette, y compris CAS «Pensions », fonds de concours et attributions de produits.

Note : l'écart entre le chiffre de 4,4 milliards d'euros lisible sur le graphique d'introduction (2,9 milliards d'euros de crédits ministériels + 1,5 milliard d'euros de recapitalisation d'Areva) et le montant de 4,2 milliards d'euros présenté ici s'explique par une différence de périmètre : le présent graphique inclut une hausse de 0,2 milliard d'euros des fonds de concours et attributions de produits plus que compensée par une sous-exécution d'environ 0,4 milliard d'euros des contributions au CAS Pensions.

Source : commission des finances du Sénat (à partir des réponses du Gouvernement au questionnaire du rapporteur général)

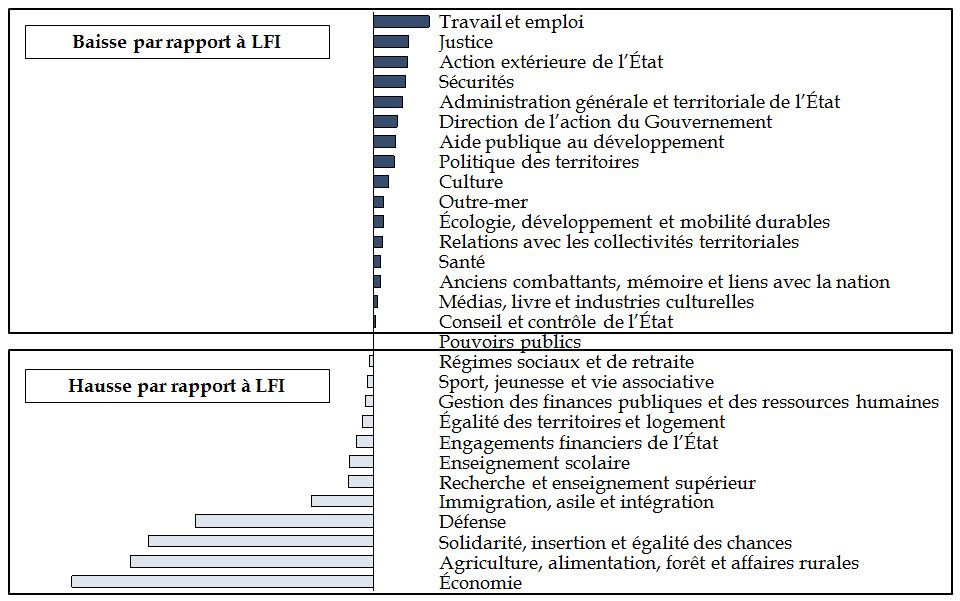

En effet, les dépenses de 16 missions se sont avérées inférieures à la budgétisation initiale, pour un montant total de 1,6 milliard d'euros, quand 12 missions ont connu des augmentations nettes de 5,8 milliards d'euros.

Répartition des missions selon que la consommation des crédits est inférieure ou supérieure à la dotation autorisée en loi de finances initiale

(en milliards d'euros)

Périmètre : hors charge de la dette, y compris CAS «Pensions », fonds de concours et attributions de produits.

Source : commission des finances du Sénat (à partir des documents budgétaires et des réponses du Gouvernement au questionnaire du rapporteur général)

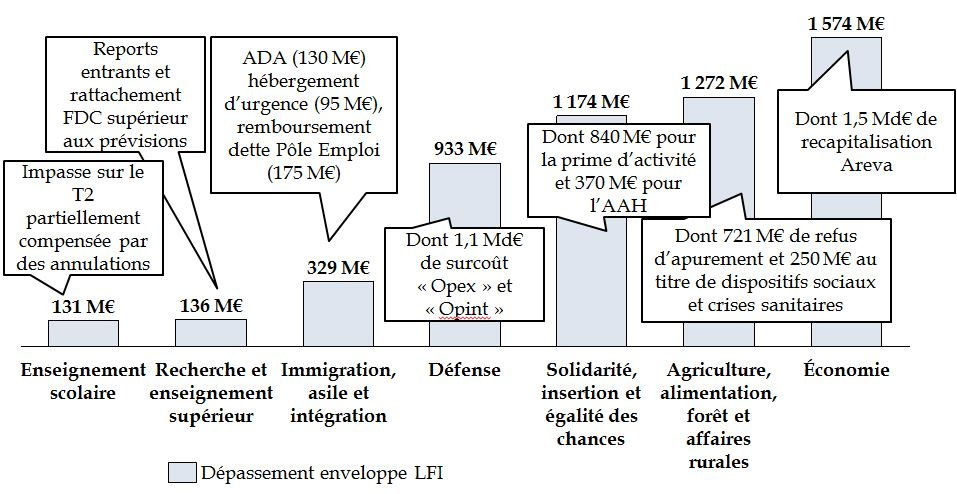

Les principaux dérapages sont portés par les missions « Économie » (+ 1,6 milliard d'euros), « Agriculture, alimentation, forêt et affaires rurales » (+ 1,3 milliard d'euros), « Solidarité, insertion et égalité des chances » (+ 1,2 milliard d'euros) et « Défense » (+ 0,9 milliard d'euros). Ils sont tous liés à des facteurs de risque déjà identifiés à l'automne 2016 : outre la recapitalisation d'Areva, qui a nécessité l'ouverture de 1,5 milliard d'euros dans le décret d'avance de juillet, il s'agit des refus d'apurement communautaire (+ 721 millions d'euros), des dispositifs sociaux et de gestion de crise sanitaire du ministère de l'agriculture (+250 millions d'euros) ainsi que du dynamisme des dépenses de guichet : la prime d'activité et l'allocation adulte handicapé (AAH) ont été supérieures de respectivement 840 millions d'euros et 370 millions d'euros à la budgétisation initiale. Les surcoûts liés aux opérations extérieures et intérieurs des armées françaises ont dépassé de 1,1 milliard d'euros l'enveloppe de la loi de finances initiale.

Missions dont la sur-exécution a

dépassé 100 millions d'euros

en 2017

(en millions d'euros, crédits de paiement)

Source : commission des finances du Sénat (à partir des documents budgétaires et des réponses du Gouvernement au questionnaire du rapporteur général)

Les crédits ont été sur-exécutés de plus de 100 millions d'euros sur trois autres missions, quoique dans des proportions moindres . Ainsi, concernant la mission « Immigration, asile et intégration », l'allocation aux demandeurs d'asile a dépassé de 130 millions d'euros la budgétisation initiale tandis que les besoins liés à l'hébergement d'urgence des demandeurs d'asile ont été supérieurs de 95 millions d'euros à l'enveloppe fixée en loi de finances. Le remboursement de la dette de l'État envers Pôle Emploi au titre de l'allocation temporaire d'attente (ATA) a mobilisé 175 millions d'euros non prévus en loi de finances initiale. La mission « Recherche et enseignement supérieur » a bénéficié de reports entrants importants qu'elle a partiellement consommés et de fonds de concours supérieurs aux prévisions, expliquant un dépassement de 136 millions d'euros de la dotation initiale. Enfin, une impasse sur les dépenses de personnel de la mission « Enseignement scolaire », partiellement compensée par des annulations sur les autres titres de dépense de la mission, a conduit à une sur-exécution finale de 131 millions d'euros.

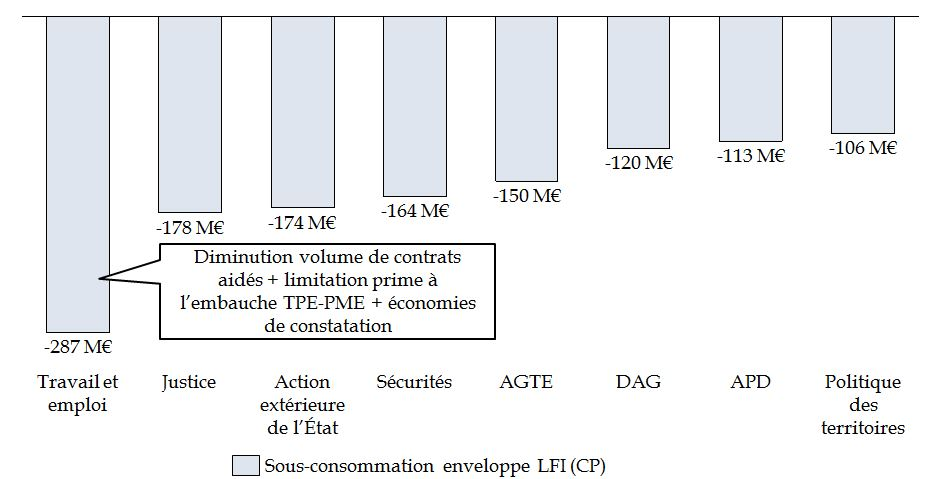

En sens contraire, les sous-exécutions sont de plus faible ampleur et réparties sur un grand nombre de missions. La politique publique présentant l'écart négatif le plus important entre l'enveloppe autorisée en loi de finances initiale et l'exécution est la mission « Travail et emploi », à hauteur de - 287 millions d'euros, ce qui s'explique par la diminution du volume de contrats aidés, l'abandon du projet de marché national sur les métiers rares pour le plan de 500 000 formations et l'arrêt anticipé au 30 juin (au lieu du 31 décembre) de la prime à l'embauche, ainsi que par diverses économies de constatation compensant des augmentations constatées sur d'autres dispositifs de la mission.

Missions dont la sous-exécution a

dépassé 100 millions d'euros

en 2017

(en millions d'euros, crédits de paiement)

Note : AGTE = administration générale et territoriale de l'État, DAG = direction de l'action du gouvernement, APD = aide publique au développement.

Source : commission des finances du Sénat (à partir des documents budgétaires et des réponses du Gouvernement au questionnaire du rapporteur général)

Les autres sous-exécutions constatées ne proviennent pas de la révision en cours d'année des hypothèses ayant fondé la budgétisation initiale mais relèvent davantage d'économies consécutives à un « coup de rabot » pour financer les deux décrets d'avance et portent essentiellement sur les crédits gelés.

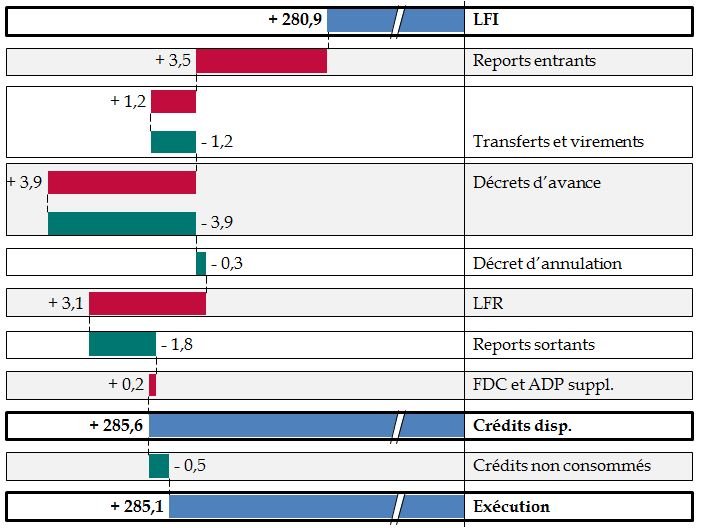

3. Des redéploiements de grande ampleur, des annulations nettes de faible ampleur

Pour appréhender les choix de gestion du Gouvernement, il convient de distinguer trois outils : les instruments équilibrés en recettes et en dépenses, comme les décrets d'avance, les transferts et les virements, qui correspondent à des redéploiements (un euro annulé sur un poste pour financer un euro ouvert sur un autre poste), les instruments permettant des ouvertures nettes (loi de finances rectificative : un euro ouvert sans forcément qu'un euro soit annulé sur un autre poste) et les annulations nettes (décret d'annulation : un euro annulé sur un poste sans qu'un euro soit ouvert sur un autre poste).

Les redéploiements permettent de couvrir des sous-budgétisations sans modifier à la hausse ou à la baisse le solde budgétaire tandis que les ouvertures nettes dégradent le solde et que les annulations nettes l'améliorent.

Décomposition des mouvements de crédits

intervenus sur le budget général

au cours de l'exercice

2017

(en milliards d'euros, crédits de paiement)

Source : commission des finances (à partir des réponses du Gouvernement au questionnaire du rapporteur général)

En 2017, les besoins supplémentaires constatés en exécution ont été financés par des redéploiements de crédits (3,9 milliards d'euros par décret d'avance et 1,2 milliard d'euros par transfert et virement) et des ouvertures de crédits en loi de finances rectificative (pour un montant net de 3,1 milliards d'euros), ainsi que par un montant particulièrement élevé de reports entrants (3,5 milliards d'euros).

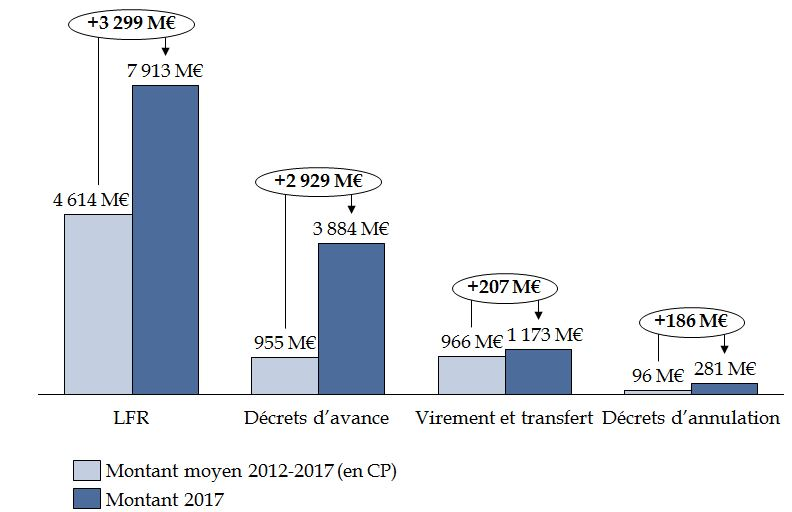

Le Gouvernement issu des élections de mai et juin 2017 a donc procédé à une véritable « rebudgétisation » des crédits , comme en témoigne le montant élevé des redéploiements par rapport à la moyenne constatée durant le dernier quinquennat. Les ouvertures (brutes) prévues en loi de finances rectificative ont atteint 7,9 milliards d'euros, contre une moyenne de 4,6 milliards d'euros et le montant des décrets d'avance pris en 2017 est supérieur de près de 3 milliards d'euros à la moyenne sur la même période.

Modifications de crédits intervenues en cours

d'année, au cours

de l'exercice 2017 et pendant la période

2012-2017

(en millions d'euros, crédits de paiement)

Source : commission des finances

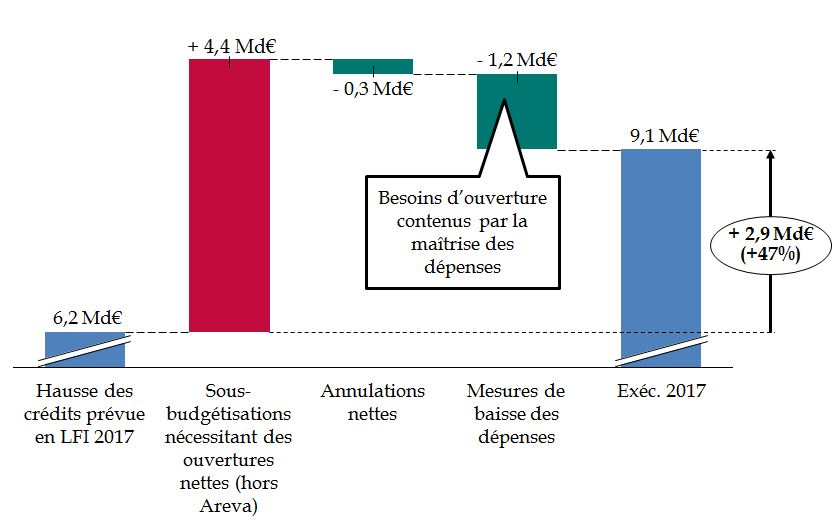

4. Des mesures d'économies demeurées limitées, pour un montant total de 1,5 milliard d`euros

En revanche, il convient de noter que les mesures d'économies nettes sont restées limitées : le Gouvernement a ainsi fait le choix de ne pas remettre en cause la forte progression des crédits prévue en loi de finances initiale pour 2017 .

Un décret d'annulation a été pris en juillet, de façon concomitante au décret d'avance, pour un montant de 300 millions d'euros en crédits de paiement.

Le Gouvernement indique également avoir procédé à des mesures de ralentissement de la dépense, pour un montant total de 1,2 milliard d'euros - il ne s'agit pas d'économies se traduisant par des annulations nettes, mais de mesures ayant évité un surcroît d'ouvertures sur l'année considérée. En d'autres termes, le Gouvernement renoue avec la notion d'économies « tendancielles » dont il avait indiqué vouloir se distancier, refusant à ce titre de transmettre au Parlement une évolution tendancielle des dépenses de l'État lors de l'examen du projet de loi de programmation des finances publiques.

Effet des mesures d'économies nettes et « tendancielles » par rapport aux besoins liés aux sous-budgétisations constatées en cours d'exercice

(en milliards d'euros)

Source : commission des finances du Sénat

D'après les éléments communiqués par le Gouvernement, ces économies « tendancielles » se concentrent essentiellement sur la mission « Travail et Emploi », à hauteur de 1 milliard d'euros , avec une réduction des besoins de 0,5 milliard d'euros sur la prime à l'embauche, de 0,3 milliard d'euros sur les contrats aidés rendue possible par la diminution du volume des contrats, le solde étant réparti sur l'ensemble des autres dispositifs des programmes 102 et 103.

La baisse forfaitaire des aides personnelles au logement (APL) au 1 er octobre a permis une économie complémentaire de 0,1 milliard d'euros sur le programme 109 « Aide à l'accès au logement » de la mission « Égalité des territoires et logement ».

Enfin, des redéploiements sur le programme 172 « Recherches scientifiques et technologiques pluridisciplinaires » de la mission « Recherche et enseignement supérieur » ont permis d'absorber la sous-budgétisation et les reports de charges au titre des contributions aux organismes scientifiques internationaux relevés par la Cour des comptes, à hauteur de 0,1 milliard d'euros.

5. Un apurement partiel de l'héritage des exercices précédents : des reports de charge maîtrisés

Si le Gouvernement n'a pas fortement contraint les dépenses en 2017, il a en revanche posé les bases d'une gestion assainie pour les années à venir.

Ainsi, les reports de crédits ont été fortement réduits , passant de 3,5 milliards d'euros de 2016 sur 2017 à 1,8 milliard d'euros de 2017 sur 2018. La dette de l'État envers Pôle Emploi au titre de l'allocation temporaire d'attente (ATA) a enfin été remboursée dans sa quasi-intégralité : 177,4 millions d'euros ont été versés à l'opérateur grâce au dégel de crédits. Une dette résiduelle, évaluée, selon la Cour des comptes, à 9,7 millions d'euros au 18 janvier 2018 reste à apurer.

Les charges à payer (dépenses pour lesquelles le service fait est constaté mais dont le paiement n'est pas intervenu) ont également diminué de 646 millions d'euros, s'établissant à 14,4 milliards d'euros fin 2017, après plusieurs années de hausse.

Les restes à payer (différence entre les AE engagées et les CP décaissés) ont continué de croître, ce qui était inévitable au regard de la création du troisième programme d'investissements d'avenir (PIA 3) sous la forme d'une mission de 10 milliards d'euros en autorisations d'engagement sans aucun crédit de paiement correspondant.

La hausse est cependant concentrée sur un petit nombre de missions, au premier rang desquelles la mission « Défense » , en raison du lancement de deux grands programmes d'armement dans le milieu naval et terrestre (+ 1,6 milliard d'euros).

Au total, les reports de charges apparaissent contenus par rapport aux exercices précédents , ce qui est cohérent avec la décision du Gouvernement de réduire significativement le taux de mise en réserve à partir de 2018 (passant de 8 % à 3 % sur les crédits du budget général hors dépenses de titre 2).