EXAMEN DES ARTICLES

Article 1er

(art. L. 113-15-2 du code des

assurances)

Résiliation infra-annuelle d'un contrat de

complémentaire santé

proposé par une

société d'assurance

Objet : Cet article ouvre la possibilité de résilier sans frais à tout moment au-delà de la première année de souscription les contrats de complémentaire santé proposés par les sociétés d'assurance.

I - Le dispositif de la proposition de loi

• Le code des assurances ouvre d'ores et déjà plusieurs possibilités de résiliation des contrats proposés par les sociétés d'assurance :

- l'article L. 113-12 11 ( * ) ouvre ce droit (hors assurance vie), à l'assuré comme à l'assureur, à l'échéance annuelle du contrat, par envoi recommandé au moins deux mois avant cette date ;

- depuis la loi dite Chatel du 28 janvier 2005 12 ( * ) , transcrite à l'article L. 113-15-1 concernant les contrats à tacite reconduction, l'assuré dispose par ailleurs d'un délai de 20 jours pour dénoncer la reconduction du contrat après l'envoi de l'avis d'échéance, lorsque cet avis est adressé moins de 15 jours avant la date d'échéance ou après celle-ci ;

- l'article L. 113-16 liste des événements personnels (changement de domicile, de situation ou régime matrimonial, de profession, départ en retraite ou cessation définitive d'activité professionnelle) ouvrant droit à résiliation à l'assuré ou dans certains cas à chacune des parties.

En outre, l'article 61 de la loi dite Hamon du 17 mars 2014 13 ( * ) a créé un nouvel article L. 113-15-2 qui introduit la faculté pour les assurés de résilier, sans frais ni pénalité, les contrats tacitement reconductibles à tout moment au-delà d'un délai d'un an à compter de la première souscription :

- la résiliation prend effet un mois après que l'assureur en a reçu notification « par lettre ou tout autre support durable » ; l'assureur est tenu de rembourser le solde de la prime ou cotisation au prorata temporis ;

- ce droit est mentionné dans chaque contrat et il est rappelé avec chaque avis d'échéance ;

- il s'applique aux contrats d'assurance couvrant les personnes physiques en dehors de leurs activités professionnelles . Ce champ d'application 14 ( * ) a été précisé par le décret n° 2014-1685 du 29 décembre 2014 : sont concernés les contrats couvrant les dommages de véhicules terrestres incluant la responsabilité civile automobile et ceux couvrant les dommages aux biens incluant la responsabilité civile propriétaire ou occupant 15 ( * ) ;

- pour les garanties obligatoires de responsabilité civile automobile et d'assurance locative, le nouvel assureur effectue pour le compte de l'assuré les formalités nécessaires à l'exercice du droit de résiliation.

• La proposition de loi apporte un nouvel assouplissement en ouvrant la possibilité d'étendre le champ d'application de la résiliation sans frais à tout moment au-delà de la première année de souscription aux contrats de complémentaire santé, individuels comme collectifs.

Le 1° complète à cet effet l'article L. 113-15-2 du code des assurances pour préciser que cette faculté s'applique aux branches et « catégories de contrats » définies par décret en Conseil d'Etat. La portée directe de ce texte est modeste puisqu'il s'agit en fait de renvoyer au pouvoir réglementaire l'extension du champ des opérations d'assurance concernées. Il s'agirait donc en l'occurrence, au-delà des assurances automobile et habitation, des contrats couvrant les risques maladie, maternité et accident.

Le 2° vient préciser au même article, pour intégrer le cas des contrats collectifs de complémentaire santé souscrits par l'employeur au profit de ses salariés, que l'assuré ne peut faire valoir cette faculté de résiliation « lorsque le lien qui l'unit à l'employeur rend obligatoire l'adhésion au contrat ».

Le 3° précise que, dans ce dernier cas, la faculté de résiliation est ouverte au seul employeur qui a souscrit le contrat.

II - Les modifications adoptées par l'Assemblée nationale

A l'initiative de son rapporteur, la commission des affaires sociales de l'Assemblée nationale a confié au nouvel organisme assureur le soin d'effectuer les formalités nécessaires à l'exercice du droit de résiliation , s'agissant d'un contrat de complémentaire santé.

Outre des précisions rédactionnelles, l'Assemblée nationale a par ailleurs adopté, avec l'avis favorable du Gouvernement, un amendement du rapporteur modifiant plusieurs articles du code des assurances afin de simplifier ou diversifier les modalités de notification de la résiliation d'un contrat par l'assuré. Ces dispositions substituent dans certains cas (résiliation annuelle, renonciation après démarchage, résiliation d'assurance emprunteur ou résiliation en cas d'aliénation du bien assuré) à l'envoi d'un courrier recommandé l'envoi d'une lettre simple ou d'un « message sur support durable » ce qui était déjà prévu dans le cas de la résiliation infra-annuelle ; elles prévoient également le principe d'un parallélisme des formes avec une possibilité de résiliation « par le même mode de communication » si l'assureur propose la conclusion de contrat à distance.

III - La position de la commission

La commission a adopté un amendement COM-1 de suppression de l'article présenté par Philippe Mouiller et Jean-Marie Morisset.

La commission a supprimé cet article.

Article

2

(art.

L. 932-12, L. 932-12-1 [nouveau],

L.

932-19 et L. 932-21 du code de la

sécurité sociale)

Résiliation

infra-annuelle d'un contrat de complémentaire santé

proposé par une institution de prévoyance

Objet : Cet article ouvre la possibilité de résilier sans frais, à tout moment au-delà de la première année de souscription, les contrats de complémentaire santé proposés par les institutions de prévoyance.

I - Le dispositif de la proposition de loi

Cet article décline aux institutions de prévoyance régies par le code de la sécurité sociale les dispositions de l'article 1 er .

• Le code du code de la sécurité sociale ouvre d'ores et déjà plusieurs possibilités de résiliation des différents types de contrats 16 ( * ) proposés par les institutions de prévoyance :

- s'agissant des opérations collectives à adhésion obligatoire, l'article L. 932-12 ouvre ce droit tous les ans à l'adhérent (par exemple l'entreprise souscriptrice d'un contrat de complémentaire santé obligatoire pour ses salariés) comme à l'institution de prévoyance ;

- les articles L. 932-19 et L. 932-21 rendent ces dispositions sur le droit à résiliation annuelle applicables, respectivement, aux opérations individuelles (les contrats souscrits par des particuliers) et aux opérations collectives à adhésion facultative (comme c'est le cas de contrats de complémentaire santé souscrits par des personnes morales autres que l'employeur). Pour les contrats individuels à tacite reconduction, la loi dite Chatel du 28 janvier 2005 a prévu, à l'instar du code des assurances, un délai de dénonciation du contrat à compter de l'envoi tardif de l'avis d'échéance, pour permettre l'exercice effectif de ce droit à résiliation.

Les institutions de prévoyance ne pouvant être agréées pour des opérations d'assurance concernées - automobile ou habitation -, l'article 61 de la loi Hamon précité n'a pas été étendu à ces acteurs.

• Cet article ouvre la possibilité de résiliation à tout moment au-delà de la première année de souscription aux contrats individuels comme collectifs souscrits auprès d'institutions de prévoyance, afin que cette faculté puisse s'appliquer aux contrats de complémentaire santé que ces organismes proposent.

Les 1° et 2° modifient les dispositions applicables aux opérations collectives à adhésion obligatoire :

- le 1° procède à un « toilettage » en supprimant la dérogation au droit à résiliation annuelle du contrat qui s'appliquait dans le cadre des « clauses de désignation » au sein des branches professionnelles, clauses qui ont été censurées par le Conseil constitutionnel ;

- le 2° crée un article L. 932-12-1 qui ouvre, dans les mêmes conditions que celles prévues par le nouvel article L. 113-15-2 du code des assurances, la faculté de résilier sans frais ni pénalité un contrat à tout moment au-delà de la première année de souscription . Comme pour l'article 1 er , le texte renvoie à un décret en Conseil d'Etat le soin de définir les « branches » ou « catégories de contrats » couvrant les personnes physiques en dehors de leurs activités professionnelles qui seront concernés par ces dispositions.

Le 3° rend les dispositions introduites par le 2° applicables aux opérations individuelles .

Les 4° et 5° les déclinent ensuite aux opérations collectives à adhésion facultatives (comme c'est le cas de contrats collectifs de complémentaire santé souscrits par des personnes morales qui ne sont pas l'employeur) en créant un nouvel article L. 932-21.

II - Les modifications adoptées par l'Assemblée nationale

Par parallélisme avec les modifications apportées à l'article 1 er , l'Assemblée nationale, à l'initiative du rapporteur, a confié au nouvel organisme le soin d'effectuer les formalités nécessaires à l'exercice du droit de résiliation. Outre des précisions rédactionnelles, elle a également, selon la même logique, simplifié ou élargi les modalités de notification de la résiliation d'un contrat proposé par une institution de prévoyance, en modifiant plusieurs articles du code de la sécurité sociale et en y insérant deux nouveaux articles.

III - La position de la commission

Par cohérence avec sa position sur l'article 1 er , la commission a adopté un amendement COM-2 de suppression de l'article présenté par Philippe Mouiller et Jean-Marie Morisset.

La commission a supprimé cet article .

Article 3

(art. L. 221-9, L. 221-10 et L. 221-10-2 [nouveau] du code de la

mutualité)

Résiliation infra-annuelle d'un contrat de

complémentaire santé

proposé par une mutuelle

Objet : Cet article ouvre la possibilité de résilier sans frais, à tout moment au-delà de la première année de souscription, les contrats de complémentaire santé proposés par les mutuelles.

I - Le dispositif de la proposition de loi

Cet article décline aux mutuelles régies par le code de la mutualité les dispositions des articles 1 er et 2.

• A l'instar des dispositions prévues par le code des assurances et le code de la sécurité sociale, et selon les mêmes modalités que celles prévues pour les contrats souscrits auprès des autres organismes, le code de la mutualité ouvre un droit à résiliation annuelle du contrat proposé par une mutuelle, à sa date d'échéance . Cette possibilité est inscrite à l'article L. 221-10, applicable aux opérations individuelles et aux opérations collectives, qu'elles soient à adhésion obligatoire ou facultative.

Les dispositions précitées de la loi dite Chatel ont quant à elles été transcrites à l'article L. 221-10-1, concernant les contrats individuels à tacite reconduction.

L'article L. 221-17 liste enfin, s'agissant également des opérations individuelles, les événements personnels (changement de domicile, de situation ou régime matrimonial, de profession, départ en retraite ou cessation définitive d'activité professionnelle) ouvrant droit à résiliation à l'adhérent ou dans certains cas à chacune des parties.

Comme pour les institutions de prévoyance, les dispositions de l'article 61 de la loi Hamon sur la résiliation infra-annuelle des contrats d'assurance automobile ou habitation n'ont pas été transposées aux organismes régis par le code de la mutualité, qui ne peuvent obtenir l'agrément pour couvrir ces opérations d'assurance.

• Cet article, à l'instar de l'article 2, ouvre la possibilité de résiliation à tout moment au-delà de la première année de souscription aux contrats individuels comme collectifs souscrits auprès de mutuelles, afin que cette faculté puisse s'appliquer aux contrats de complémentaire santé que ces organismes proposent.

Le 1° procède à une modification rédactionnelle en vue de prendre en compte la terminologie propre aux contrats collectifs à adhésion facultative.

Le 2° vient compléter l'article L. 221-10 sur le droit de résiliation annuelle pour préciser que mention de celui-ci doit figurer dans le contrat ou la notice pour les opérations collectives à adhésion obligatoire ou facultative, pour la bonne information du souscripteur.

Le 3° crée un nouvel article L. 221-10-2 qui décline, pour les contrats d'opérations collectives ou individuelles proposés par les mutuelles ou leurs unions, la faculté de résilier ce contrat sans frais ni pénalité à tout moment au-delà de la première année de souscription . Comme pour les articles 1 er et 2, le texte renvoie à un décret en Conseil d'État le soin de définir les « branches » ou « catégories de contrats » couvrant les personnes physiques en dehors de leurs activités professionnelles qui seront concernées par ces dispositions, en l'occurrence les contrats de couverture maladie, maternité et accident.

II - Les modifications adoptées par l'Assemblée nationale

Par parallélisme avec les modifications apportées aux article 1 er et 2, l'Assemblée nationale, à l'initiative du rapporteur, a confié au nouvel organisme le soin d'effectuer les formalités nécessaires à l'exercice du droit de résiliation. Outre des précisions rédactionnelles, elle a également, selon la même logique , simplifié ou élargi les modalités de notification de la résiliation d'un contrat proposé par une mutuelle, en modifiant plusieurs articles du code de la mutualité et en y insérant un nouvel article L. 221-10-3.

III - La position de la commission

Par cohérence avec sa position sur les articles 1 er et 2, la commission a adopté un amendement COM-3 de suppression de l'article présenté par Philippe Mouiller et Jean-Marie Morisset.

La commission a supprimé cet article .

Article additionnel après l'article 3

(art. L. 863-8 du code de

la sécurité sociale)

Interdiction des pratiques de

remboursement différencié

La commission a adopté l' amendement COM-11 présenté par Daniel Chasseing , qui étend à tous les professionnels de santé, au-delà des seuls médecins, l'interdiction des pratiques de remboursement différencié par les organismes complémentaires d'assurance maladie dans le cadre des réseaux de soins, c'est-à-dire en fonction du conventionnement ou non entre ces organismes et les professionnels de santé.

La commission avait adopté des amendements similaires lors de l'examen du projet de loi de financement de la sécurité sociale pour 2019.

La commission a adopté cet article additionnel .

Article 3 bis A

(art. L. 182-3 du code de la sécurité

sociale)

Déploiement des services numériques permettant aux

assurés,

de même qu'aux professionnels ou

établissements de santé, d'avoir accès

à leurs

droits et garanties en matière de complémentaire santé

Objet : Cet article, inséré par l'Assemblée nationale, vise à s'assurer de la mise en oeuvre par les organismes complémentaires d'assurance maladie, avant l'entrée en vigueur du droit à résiliation ouvert par la proposition de loi, des services numériques d'interrogation des droits en temps réel.

I - Le dispositif adopté par l'Assemblée nationale

Cet article résulte de l'adoption en séance publique, avec l'avis favorable du Gouvernement, d'un amendement présenté par le député Julien Borowczyk et les membres du groupe La République en Marche, sous-amendé par le rapporteur.

Le I complète l'article L. 182-3 du code de la sécurité sociale, qui définit la composition et les missions de l'Union nationale des organismes d'assurance maladie complémentaire (Unocam), pour la charger de s'assurer du déploiement effectif par les organismes complémentaires des services numériques permettant aux assurés d'interroger leurs droits et garanties en temps réel . Ces outils ont également vocation à mettre à disposition ces droits et garanties auprès des professionnels, établissements et centres de santé, « notamment aux fins de gestion et de mise en oeuvre du tiers payant ».

Le II prévoit que ces services numériques doivent être opérationnels à l'entrée en vigueur du droit à résiliation instauré par la proposition de loi, c'est-à-dire avant le 1 er décembre 2020 au plus tard.

II - La position de la commission

Cette disposition vise à garantir, pour les auteurs de l'amendement, la bonne application du tiers payant que l'assouplissement du droit à résiliation pourrait, selon certains, fragiliser. Lors des débats en séance publique, la ministre des solidarités et de la santé a considéré l'évolution vers une consultation des droits en ligne « indispensable pour généraliser progressivement le tiers payant intégral ».

En effet, la diffusion d'attestations de tiers payant papier, qui courent généralement sur une année civile, exposerait des professionnels de santé à des risques d'indus. Ceux-ci existent déjà à l'heure actuelle par exemple lorsqu'un salarié change d'entreprise en cours d'année.

La rédaction proposée interroge cependant à plusieurs égards, notamment quant à sa portée réelle et son caractère opérant au regard des préoccupations exprimées .

Les organismes de complémentaire santé sont déjà tenus par la loi, dans le cadre des contrats responsables, à mettre en place le tiers payant. A cette fin, ils se sont engagés, dans le cadre de l'association « inter-AMC » constituée en 2015, à généraliser les services numériques de consultation des droits : la ministre a indiqué à l'Assemblée nationale que ces services devraient être « intégralement déployés dans les prochains mois » .

On peut donc discuter de l'intérêt d'inscrire dans la loi le suivi par les organismes eux-mêmes, au sein de l'Unocam, d'une démarche qui est déjà engagée et dont le rapport établi par l'Inspection générale des affaires sociales en mars 2018 sur la mise en oeuvre du tiers payant généralisable 17 ( * ) a dressé un bilan d'étape.

De surcroît, l'accès à des solutions de consultation de droits en ligne implique aussi les professionnels et établissements de santé pour qu'ils disposent d'interfaces compatibles ainsi que les éditeurs de logiciels métiers. De par son champ très large, l'obligation de moyen affichée dépasse les seuls organismes complémentaires. Or, comme l'a montré le rapport de l'Igas précité, le déploiement de ces outils est encore loin d'être généralisé.

Pour ces différentes raisons, la commission a adopté l'amendement COM-14 de suppression de l'article présenté par son rapporteur .

La commission a supprimé cet article.

Article 3 bis

(art. L. 871-1 du code de la sécurité

sociale)

Communication par les organismes complémentaires

du taux

de reversement des contrats

Objet : Cet article, introduit par l'Assemblée nationale, vise à compléter les informations communiquées aux assurés par les organismes complémentaires sur le taux de redistribution des contrats.

I - Le dispositif adopté par l'Assemblée nationale

Cet article a été introduit par la commission des affaires sociales de l'Assemblée nationale à l'initiative de son rapporteur, puis sa rédaction a été ajustée en séance publique 18 ( * ) . Il vise à renforcer la transparence des organismes complémentaires vis-à-vis des assurés sur le taux de redistribution des contrats auxquels ils souscrivent.

• La loi de financement de la sécurité sociale pour 2012 19 ( * ) a déjà conditionné le bénéfice des avantages fiscaux et sociaux accordés aux contrats responsables, à l'article L. 871-1 du code de la sécurité sociale, à la communication annuelle aux assurés du montant et de la composition des frais de gestion et d'acquisition affectés à la couverture des garanties maladie, maternité ou accident, exprimés en pourcentage des cotisations afférentes . Cette information s'impose à tous les organismes (sociétés d'assurance, mutuelles, institutions de prévoyance) et à tous les types de contrats, individuels ou collectifs.

L'article introduit par l'Assemblée nationale modifie les dispositions de l'article L. 871-1 du code de la sécurité sociale pour prévoir :

- d'une part, que l'information communiquée porte non seulement sur les frais de gestion et d'acquisition de l'organisme affectés aux garanties maladie, maternité ou accident, mais également sur le montant des prestations versées à ce titre, par catégorie de contrats, en les rapportant au montant des cotisations ou primes hors taxes afférentes ;

- d'autre part, que cette information est communiquée non seulement annuellement mais aussi avant la souscription du contrat .

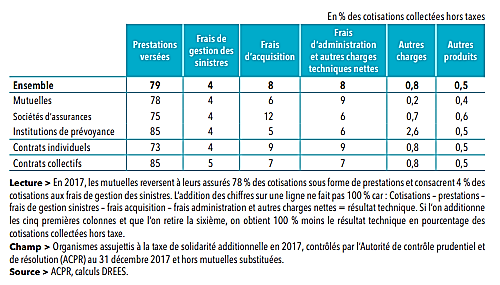

• D'après le dernier panorama du secteur de la complémentaire santé publié par la Drees 20 ( * ) , les frais de gestion des organismes représentent en moyenne 21% des cotisations hors taxe en 2017, soit deux points de plus qu'en 2011. Ces organismes reversent en moyenne 79 % de leurs cotisations hors taxes sous forme de prestations . Ces chiffres varient selon les types de contrats - individuels ou collectifs - ainsi que les catégories d'organismes du fait notamment de la répartition de ces contrats dans leur « portefeuille ».

Part des différentes charges dans les

cotisations de l`assurance

complémentaire santé, par type

d`organismes et type de contrats (2017)

Source : Drees, panorama des acteurs de la complémentaire santé, 2019

II - La position de la commission

Cet article permet de compléter l'information des assurés sur le taux de redistribution des contrats, à savoir le rapport entre les prestations versées et les cotisations encaissées. Il poursuit un objectif de transparence sur les contrats de complémentaire santé auquel la commission ne peut que souscrire.

La commission a toutefois adopté l'amendement COM-15 présenté par son rapporteur, visant à alléger et clarifier la rédaction proposée pour s'en tenir, dans un objectif de lisibilité , à une information simple et pertinente : il ne semble ainsi pas utile d'étendre l'information aux montants des différents postes au-delà des ratios, ni de mentionner dans la loi des modalités de calcul renvoyées à un arrêté.

La commission a adopté cet article ainsi modifié.

Article 3 ter

Rapport sur l'application par les organismes

complémentaires

des engagements en faveur de la lisibilité

des contrats

Objet : Cet article, introduit par l'Assemblée nationale, demande l'établissement d'un rapport par l'Autorité de contrôle prudentiel et de résolution (ACPR) sur l'application des engagements pris par l'Unocam en matière de lisibilité des contrats de complémentaire santé.

I - Le dispositif adopté par l'Assemblée nationale

A l'initiative de son rapporteur, la commission des affaires sociales a confié à l'Autorité de contrôle prudentiel et de résolution (ACPR), chargée de la supervision du secteur des assurances, l'établissement d'un rapport remis au Parlement et au Gouvernement, avant le 1 er octobre 2020 soit avant l'entrée en vigueur des dispositions prévues par les article 1 er à 3 de la proposition de loi, évaluant le respect par les organismes complémentaires des engagements pris par l'Unocam en matière de lisibilité des contrats.

Ces dispositions font référence à l'engagement signé en début d'année par les trois fédérations d'organismes complémentaires dont les principaux objectifs sont présentés dans l'encadré ci-dessous.

|

L'engagement pour la lisibilité des garanties de complémentaire santé Dans un document signé le 14 février 2019 en présence de la ministre des solidarités et de la santé, l'Unocam, la FFA, le CTIP et la FNMF affirment que les organismes se reconnaissent la responsabilité de « concevoir et diffuser une information claire, lisible et aussi exhaustive que possible » , permettant aux assurés « de bien choisir et comprendre leurs garanties et contrats ainsi que d'estimer leur reste à charge éventuel » , aussi bien en amont de la souscription que pendant l'exécution de la garantie. Pour cela, ils engagent leurs organismes à : - harmoniser les principaux intitulés dans les tableaux de garanties , selon une liste annexée au document ; - mettre à disposition des exemples unifiés de remboursements et développer des simulateurs permettant aux assurés d'estimer, dans une situation donnée, les remboursements de l'assurance maladie obligatoire, ceux de l'assurance maladie complémentaire et leur reste à charge éventuel ; - mettre en place des actions pédagogiques notamment pour promouvoir l'utilisation par les acteurs du système de santé d'un vocabulaire commun. Les signataires ont prévu de réaliser en 2020 et 2021 un bilan de l'application de ces engagements. |

II - La position de la commission

L'amélioration de la lisibilité des contrats de complémentaire santé, pour garantir une bonne compréhension par les assurés des garanties pour lesquelles ils sont couverts, est un objectif essentiel : en effet, d'après une étude réalisée par UFC-Que Choisir en 2018 21 ( * ) , 37 % des personnes sondées estiment que leurs garanties ne sont pas faciles à comprendre . Cela tient également, il faut le noter, à la complexité inhérente au système français de prise en charge des soins, qui superpose deux niveaux de prise en charge.

C'est également une condition pour faciliter la comparabilité des contrats et tarif s et permettre à la concurrence de s'exercer pleinement sur le marché, a fortiori alors que la proposition de loi entend la renforcer.

Dans le cadre de la mise en oeuvre de la réforme du « 100% santé » ou « reste à charge zéro », les engagements pris par les organismes complémentaires vont déjà faire l'objet d'un suivi attentif, notamment dans le cadre du comité de suivi de la réforme mis en place par la ministre.

Le Comité consultatif du secteur financier 22 ( * ) s'est par ailleurs engagé, dans un avis du 19 juin 2019, à réaliser un bilan de l'effectivité de leur mise en oeuvre un an après le démarrage de la réforme du « 100% santé ». Ce comité remet un rapport au Parlement chaque année.

Quelle que soit l'importance du sujet, il apparaît donc redondant, mais aussi peu opérant, de solliciter un nouveau rapport .

En cas de respect jugé insuffisant des engagements pris, le Gouvernement aurait la possibilité de les rendre opposables au secteur, sous le contrôle de l'ACPR. Il faut rappeler que la loi Hamon du 17 mars 2014 a déjà introduit l'obligation, pour les acteurs du secteur, de « faire figurer dans les documents de communication à leurs assurés [membres ou adhérents] ou destinés à faire leur publicité les conditions de prise en charge, de façon simple et normalisée , chiffrée en euros, pour les frais de soins parmi les plus courants ou pour ceux pour lesquels le reste à charge est le plus important » 23 ( * ) Toutefois, l'arrêté devant préciser les modalités d'application de ces dispositions n'est jamais paru .

Compte tenu de ces observations et suivant par ailleurs sa position habituelle à l'égard des demandes de rapport inscrites dans la loi, rarement suivies d'effet, la commission a adopté l'amendement COM-16 de suppression de l'article présenté par son rapporteur .

La commission a supprimé cet article.

Article 4

Date d'entrée en vigueur du droit à

résiliation infra-annuelle

Objet : Cet article fixe au 1 er décembre 2020 au plus tard la date d'entrée en vigueur des articles 1 er à 3 de la proposition de loi.

I - Le dispositif de la proposition de loi

Cet article renvoie l'application du droit à résiliation infra-annuelle tel qu'ouvert par les articles 1 er à 3 à une date fixée décret en Conseil d'État, qui ne pourrait être ultérieure au 1 er décembre 2020.

II - Les modifications adoptées par l'Assemblée nationale

A l'initiative de son rapporteur, la commission des affaires sociales de l'Assemblée nationale a précisé la rédaction de cet article. Ce nouveau droit à résiliation s'appliquerait aux adhésions et contrats existants à la date d'entrée en vigueur.

S'il s'agit du 1 er décembre 2020, la réforme s'appliquera donc aux contrats souscrits avant le 1 er décembre 2019.

III - La position de la commission

La commission ayant supprimé les articles 1 er à 3, cet article fixant leur date d'entrée en vigueur est devenu sans objet .

Elle a par conséquent supprimé cet article .

* 11 La résiliation annuelle a été introduite à cet article par la loi n° 89-1014 du 31 décembre 1989 portant adaptation du code des assurances à l'ouverture du marché européen. La résiliation était auparavant possible tous les trois ans, puis annuellement au bout de six ans d'engagement.

* 12 Loi n° 2005-67 du 28 janvier 2005 tendant à conforter la confiance et la protection du consommateur.

* 13 Loi n° 2014-344 du 17 mars 2014 relative à la consommation.

* 14 L'article L. 113-15-2 du code des assurances renvoie à un décret en Conseil d'Etat le soin de définir les « branches » concernées par ces dispositions ; le classement des opérations d'assurance en « branches » ou « sous-branches », en vue de l'octroi de l'agrément de la société d'assurance octroyé par l'ACPR, est précisé à l'article R. 321-1 du code des assurances.

* 15 Article R. 113-11 du code des assurances.

* 16 Hors assurance vie à l'instar du code des assurances.

* 17 En application de l'article 63 de la loi de financement de la sécurité sociale pour 2018.

* 18 Par un amendement du rapporteur sous-amendé par le député Julien Borowczyk, du groupe La République en Marche.

* 19 Loi n° 2011-1906 du 21 décembre 2011 de financement de la sécurité sociale pour 2012 - art. 10. Ces dispositions ont été précisées par un arrêté du 17 avril 2012.

* 20 Ouvrage précité, avril 2019.

* 21 « Complémentaires santé. Une lisibilité en berne, des frais de gestion à la dérive. », Etude de UFC-Que Choisir, juin 2018.

* 22 Créé par l'article 22 de la loi n° 2003-706 du 1 er août 2003 dite loi de sécurité financière, ce comité est chargé d'étudier les questions liées aux relations entre les établissements financiers et leurs clientèles respectives et de proposer toutes mesures appropriées dans ce domaine.

* 23 Art. L 131-3 du code des assurances, L. 931-3-3 du code de la sécurité sociale et L. 211-11 du code de la mutualité.