II. AU SORTIR DU « QUOI QU'IL EN COÛTE », UNE SITUATION PARTICULIÈREMENT DÉGRADÉE POUR LES FINANCES PUBLIQUES

A. LE NÉCESSAIRE RENFORCEMENT DES MESURES DE SOUTIEN ET LA MISE EN oeUVRE DES MESURES DE RELANCE SE TRADUISENT MÉCANIQUEMENT PAR UN NIVEAU DE DÉFICIT TRÈS ÉLEVÉ

1. Une dégradation importante du solde public et du solde structurel

a) Le solde effectif diminue dans le contexte d'une hausse des dépenses

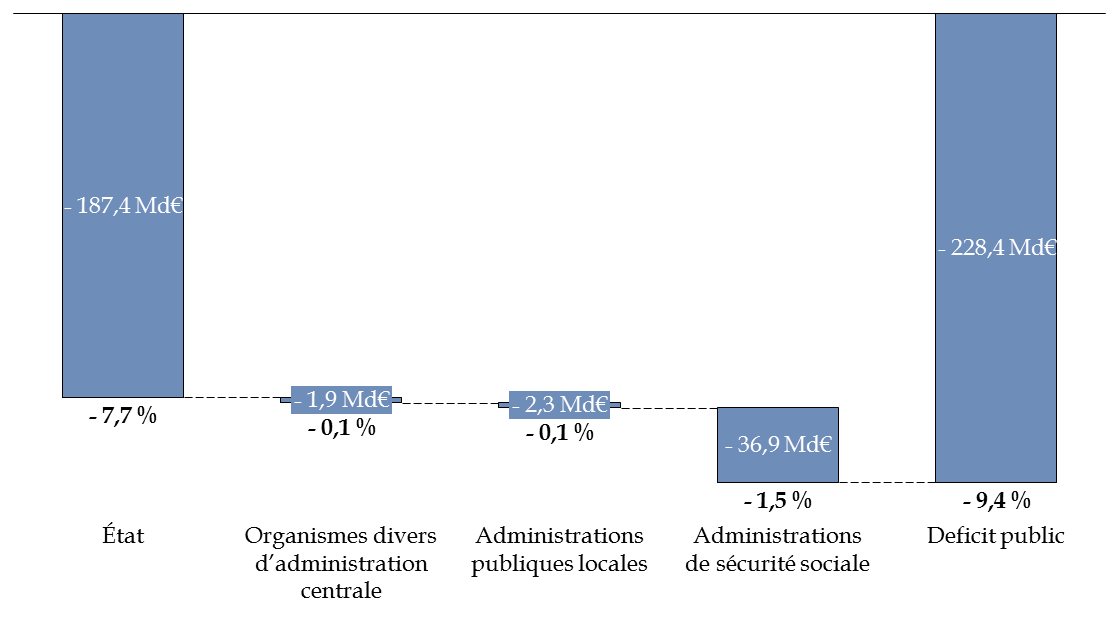

Le projet de loi de finances rectificative acte une nouvelle prévision de déficit public équivalente à 9,4 % du PIB, soit une dégradation de 0,4 point par rapport au programme de stabilité (9 %) et de 0,9 point par rapport à la loi de finances initiale (8,5 %).

De l'ordre de 228,4 milliards d'euros, le déficit public serait essentiellement porté par l'État (187,4 milliards d'euros).

|

Décomposition du solde public en 2021 (en pourcentage du PIB)

Source : commission des finances du Sénat d'après les réponses au questionnaire du rapporteur général |

D'après le scénario macroéconomique sous-jacent à la loi de finances initiale pour 2021 révisé en cours d'examen au Parlement , le déficit public était attendu à 194,5 milliards d'euros.

En conséquence,

la dégradation du solde

public

entre la prévision initiale et le présent projet

de loi de finances rectificative

s'élève

à

33,9 milliards d'euros.

La décomposition des facteurs d'écart entre la prévision initiale et actualisée de solde est rendue malaisée par le niveau très important de reports de crédits et d'ouvertures par voie de décret d'avance qui ont été mis en oeuvre à l'occasion de cet exercice.

Le rapporteur général propose, à cet égard, une présentation détaillée et critique de ces mouvements au II du présent rapport consacré au budget de l'État.

Toutefois, il peut tout de même être rappelé que la réévaluation du solde public entre la loi de finances initiale (- 8,5 %) et le programme de stabilité (- 9 %) s'expliquait :

- à la baisse, pour 1,5 point, par l'augmentation du coût des mesures de soutien au titre du fonds de solidarité - dont les crédits progresseraient de 10 milliards d'euros entre 2020 et 2021 - et de l'ONDAM , qui augmentait de 9,1 milliards d'euros par rapport à la prévision en loi de financement de la sécurité sociale pour 2021 ;

- à la hausse, pour 1 point, par une amélioration du contexte macroéconomique par rapport à la prévision initiale de récession en 2020 et de croissance en 2021.

Par ailleurs, la dégradation du solde public depuis l'examen du programme de stabilité s'explique, d'abord, par une augmentation des dépenses de l'ordre de 13,9 milliards d'euros.

Parmi les mesures les plus coûteuses figurent le ré-abondement des crédits dédiés au fonds de solidarité (+3,8 milliards d'euros) ainsi qu'au soutien à l'activité partielle (+ 3,7 milliards).

Synthèse des dépenses

supplémentaires depuis le PSTAB pour 2021

évoquées par

le Gouvernement à l'exposé des motifs de l'article

liminaire

|

Dépenses supplémentaires |

Coût |

|

Soutien à l'activité partielle |

+ 3,7 Md€ |

|

Fonds de solidarité |

+ 3,8 Md€ |

|

Primes à l'embauche et à l'alternance |

+ 2,6 Md€ |

|

Accélération des dépenses en faveur du plan de relance |

+ 0,5 Md€ |

|

Dotation pour dépenses accidentelles |

+ 1,5 Md€ |

|

Rallonge aux « permittents » |

+ 0,9 Md€ |

|

Assurance maladie |

+ 0,5 Md€ |

|

Assouplissement du « carry-back » |

+ 0,4 Md€ |

|

Total |

+ 13,9 Md€ |

Source : exposé des motifs de l'article liminaire du projet de loi de finances rectificative

À l'inverse, des recettes supplémentaires (+ 3,3 milliards d'euros) seraient attendues , notamment en raison d'un moindre niveau d'exonération de cotisations sociales (+ 1,1 milliard d'euros) et d'une augmentation spontanée des recettes (+ 2,2 milliards d'euros).

La prévision du solde public pour 2021 demeure soumise à plusieurs aléas. Celui-ci pourrait être d'autant moins dégradé que la croissance serait finalement plus importante que prévu par le Gouvernement.

Ainsi, un point de croissance supplémentaire se traduit en moyenne par une amélioration du déficit de l'ordre de 0,6 point de PIB 16 ( * ) .

Par ailleurs, le Gouvernement retient l'hypothèse d'une élasticité des prélèvements obligatoires équivalente à 0,8 en 2021, comme en 2020, ce qui est prudent comparativement à la moyenne historique (1,1).

Ainsi,

une hausse d'un point de croissance pourrait se

traduire par une augmentation des prélèvements obligatoires

équivalente à 0,8 point

de PIB.

Cette estimation de

l'élasticité proche de l'unité et égale à

celle constatée pour 2020 apparait raisonnable.

Réciproquement, le solde public pourrait être affecté par une éventuelle dégradation de la situation sanitaire impliquant de prendre des mesures nouvelles.

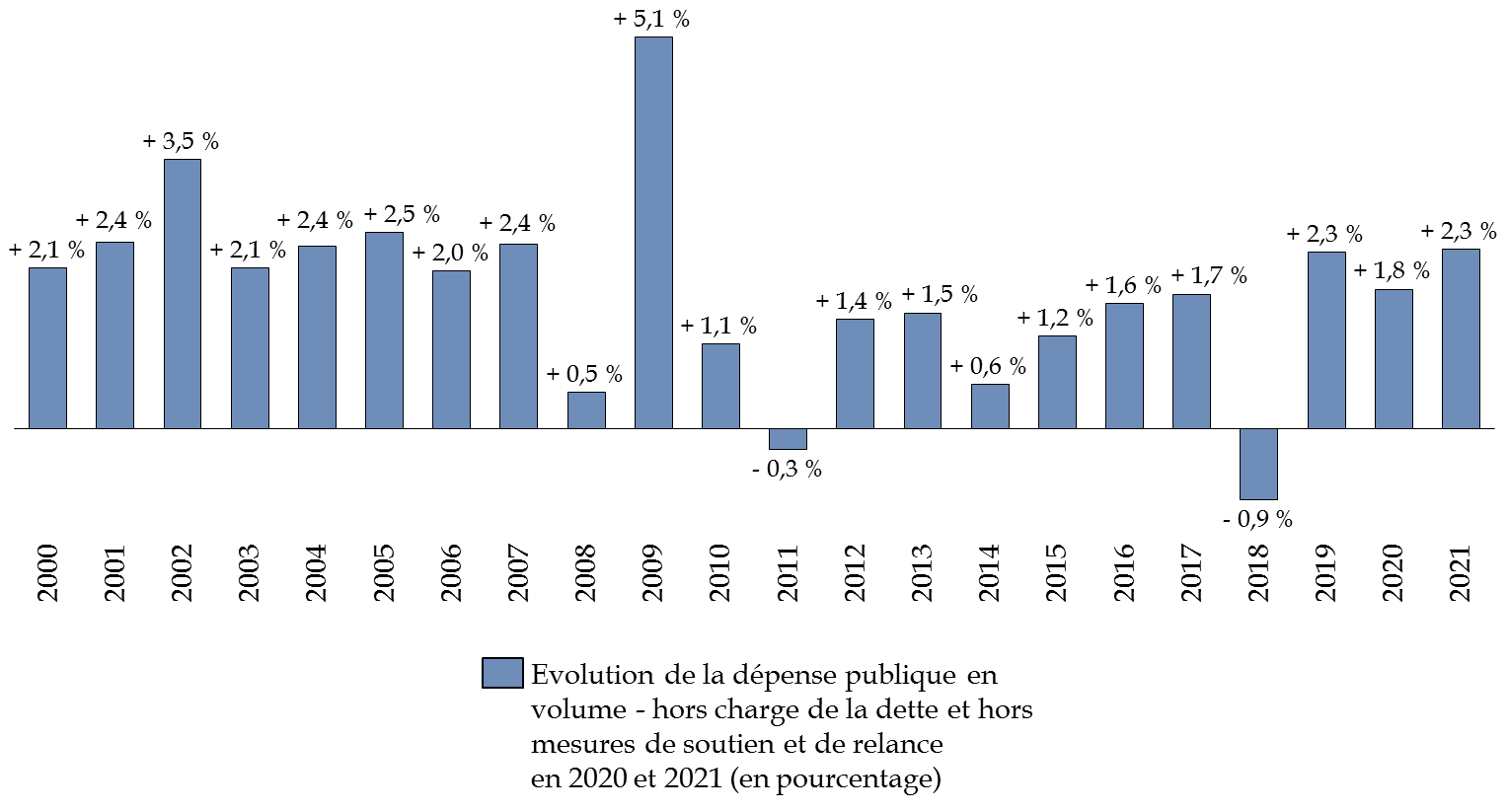

Au total, les dépenses publiques auraient augmenté de 66 milliards d'euros en 2021, après une hausse de 93 milliards d'euros en 2020.

Au titre de 2021, les dépenses supplémentaires n'étant pas liées à la crise (soutien et relance) s'élèveraient à 41 milliards d'euros, ce qui constitue plus du double de l'augmentation constatée en 2020 (19 milliards d'euros).

En volume - c'est-à-dire neutralisée des effets de l'inflation - l'augmentation des dépenses hors charge de la dette et mesure de soutien et relance entre 2020 et 2021 s'élèverait à + 2,3 % , confirmant le relâchement de l'effort de la maîtrise de la dépense observé depuis la crise des « gilets jaunes ».

|

Croissance annuelle des dépenses primaires en volume depuis 2000 (en pourcentage)

Source : commission des finances du Sénat |

Ce niveau, comparable à la croissance des dépenses primaire constatée en 2019, est plus important qu'en 2020 et il est très éloigné des objectifs affichés à l'occasion de la LPFP 2018-2022.

Si cette croissance montre l'intensité de l'effort de consolidation à réaliser après crise, la période n'a a priori pas servi de prétexte à une augmentation généralisée des dépenses.

b) Le solde structurel se dégrade même si la pertinence de cet indicateur est temporairement restreinte

Le solde structurel - qui correspond au solde public corrigé de l'impact des mesures exceptionnelles et temporaires et de l'effet du cycle économique - sortirait quant à lui fortement dégradé en 2021.

Décomposition du solde public effectif

(en % du PIB)

|

Exécution 2020 |

Loi de finances initiale pour 2021 |

Loi de finances rectificative pour 2021 |

|

|

Solde structurel * |

- 1,3 % |

- 3,8 % |

- 6,3 % |

|

Solde conjoncturel |

- 5,0 % |

- 4,5 % |

- 3,0 % |

|

Mesures ponctuelles et temporaires* |

- 2,9 % |

- 0,2 % |

- 0,1 % |

|

Solde effectif |

- 9,2 % |

- 8,5 % |

- 9,4 % |

* En pourcentage du PIB potentiel défini en loi de programmation des finances publiques pour les années 2018 à 2022.

Source : commission des finances

La dégradation du solde structurel par rapport à 2020 (- 5 points) s'explique principalement par la prise en compte, au sein de cet agrégat, de plusieurs mesures de soutien qui avaient été, en 2020, regardées comme des dispositions ponctuelles et temporaires.

Toutefois, il convient de nuancer l'intérêt de cet indicateur pour l'exercice en cours.

D'une part, les règles qui prescrivent une amélioration du solde structurel au niveau européen ont été suspendues dans le cadre de la crise sanitaire, tandis que le Haut Conseil des Finances Publiques a autorisé le Gouvernement à y déroger.

D'autre part, au niveau national, le solde structurel est déterminé en référence au niveau du PIB potentiel inscrit en loi de programmation des finances publiques pour les années 2018 à 2022, alors que celui-ci est économiquement obsolète.

Il a, en effet, été fixé avant même les conséquences du mouvement des « Gilets jaunes » et la crise sanitaire, sans révision depuis l'automne 2017.

Pour information, une estimation du solde structurel tenant

compte de l'actualisation à la baisse du niveau du PIB potentiel

conduirait à le dégrader davantage, puisqu'il s'établirait

à - 7,3 points de PIB,

contre - 6,3 points de PIB

dans le référentiel de la LPFP.

Toutefois, celui-ci repose sur une estimation du PIB potentiel qui demeure très incertaine à ce stade.

2. Une diminution de la prévision d'endettement

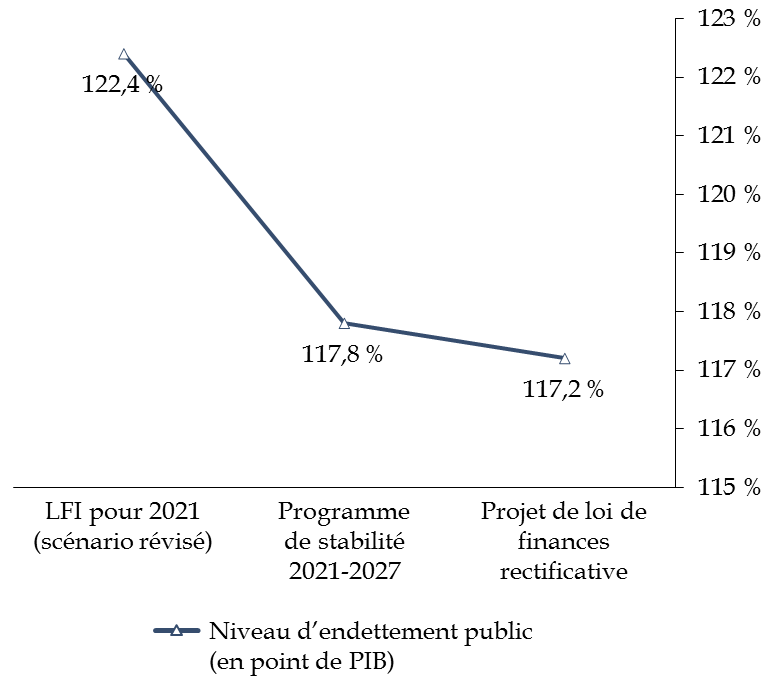

Le projet de loi de finances rectificative traduit une diminution du niveau d'endettement, qui devrait s'établir à 117,2 % du PIB , contre 122,4 % dans le cadre du projet de loi de finances initial.

|

Évolution de la prévision du niveau

Source : commission des finances du Sénat d'après les documents budgétaires |

* 16 Gilles Mourre, Aurélien Poissonnier et Martin Lausegger, « The Semi-Elasticities Underlying the Cyclically-Adjusted Budget Balance : An Update & Further Analysis », Commission européenne, European Economy - Discussion Paper 098, mai 2019.