N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 26

Relations avec les collectivités territoriales

COMPTE DE CONCOURS FINANCIERS : AVANCES AUX COLLECTIVITÉS TERRITORIALES

Rapporteurs spéciaux :

MM. Charles

GUENÉ et Claude RAYNAL

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES

PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

1. En 2020, les crédits exécutés sur la mission se sont élevés à 4,4 milliards d'euros en autorisations d'engagement (AE) et à 3,6 milliards d'euros en crédits de paiement (CP), soit une forte sur-exécution des crédits en AE (+ 15,2 %) comme en CP (+ 4,3 %) et un dépassement du plafond prévu dans le cadre de la loi de programmation des finances publiques (+ 4 %).

2. L'exercice 2020 a en effet été marqué par d'importantes ouvertures de crédits en lois de finances rectificatives pour 2020 (+ 33,4 % par rapport à l'autorisation budgétaire initiale) , essentiellement pour financer des mesures exceptionnelles dans le contexte de la crise sanitaire, et notamment l'institution d'une dotation de soutien à l'investissement local (DSIL) exceptionnelle (1 milliard d'euros) ainsi qu'une contribution de l'État aux achats de masques effectués par les collectivités territoriales entre le 11 mai et le 1 er juin 2020.

3.

L'impact de la crise se ressent

également sur le compte de concours financiers « Avance aux

collectivités territoriales », dont le solde est fortement

déficitaire

(- 2,9 milliards d'euros)

pour

la première fois depuis 2013. Il s'explique notamment par une

contraction du produit de certains impôts locaux, mais également

par le financement d'avances remboursables de compensation des pertes de

recettes au titre de droits de mutation à titre onéreux subies

par certains départements.

4. En exécution 2020, les crédits consommés au titre des mesures de soutien aux collectivités territoriales financées par la mission et le compte d'avance s'élèvent à environ 1 milliard d'euros en AE et 0,5 milliard d'euros en CP , ce qui ne représente qu'une partie seulement des mesures d'urgence prise par l'État.

5. Les mesures décidées pour répondre à la crise ont fortement affecté la gestion 2020. Leur consommation très partielle a entraîné d'importants reports sur l'exercice 2021 .

6. S'agissant en particulier de la DSIL exceptionnelle, seuls 571,1 millions d'euros d'AE ont ainsi été consommés sur le milliard ouvert en loi de finances rectificative. Ce constat doit conduire à renforcer la vigilance qu'il convient de porter à l'évolution des restes à payer au titre des dotations d'investissement aux collectivités territoriales .

I. EXÉCUTION DES CRÉDITS DE LA MISSION ET DU COMPTE DE CONCOURS FINANCIERS EN 2020

1. La mission « Relations avec les collectivités territoriales »

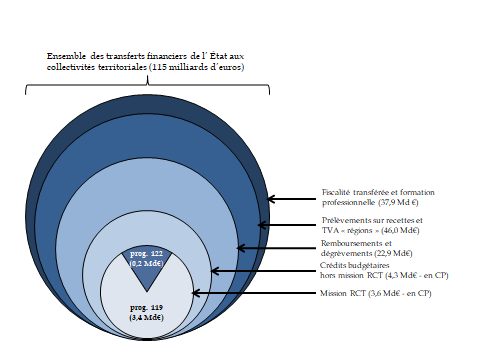

La mission « Relations avec les collectivités territoriales » comporte deux programmes :

- le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » retrace des dotations versées aux collectivités territoriales en compensation de transferts de compétences , stables dans le temps, et des dotations versées par l'État aux collectivités territoriales sous la forme de subventions , notamment en vue de soutenir des projets d'investissement. Il représente près de 95 % des crédits de la mission consommés en 2020.

- le programme 122 « Concours spécifiques et administration » finance des dispositifs destinés à soutenir les collectivités territoriales faisant face à des situations exceptionnelles , les moyens attribués à la DGCL et les dotations outre-mer .

Toutefois, les principaux transferts de l'État au profit des collectivités territoriales, notamment la dotation globale de fonctionnement, constituent des prélèvements sur recettes et ne sont pas retracés par la présente mission .

Place de la mission au sein des transferts financiers

de l'État aux collectivités territoriales en 2020

Source : commission des finances du Sénat à partir des documents budgétaires

Au titre de l'exercice 2020, les crédits exécutés sur la mission se sont élevés à 4,4 milliards d'euros en autorisations d'engagement (AE) et 3,6 milliards d'euros en crédits de paiement (CP) .

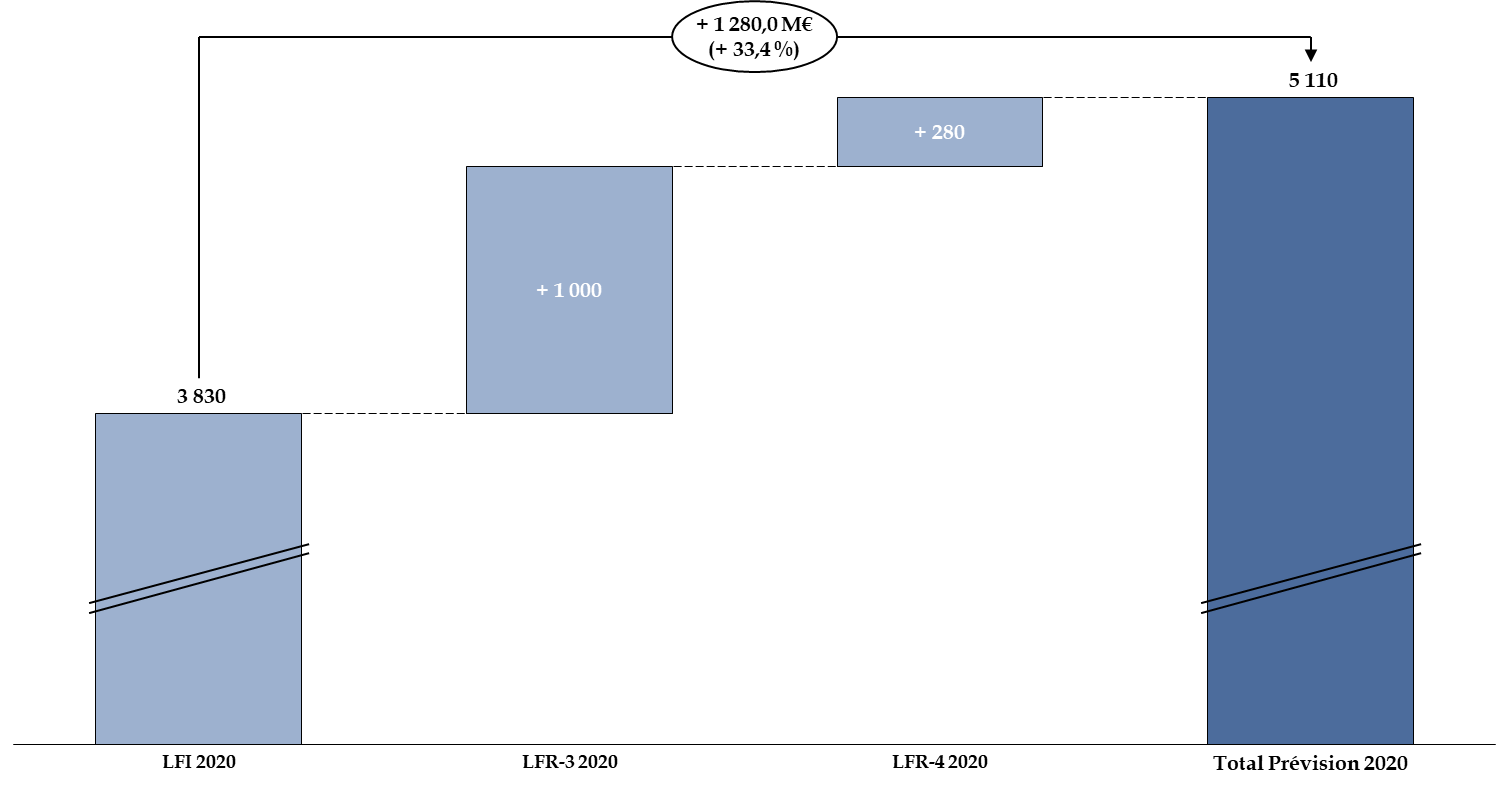

L'exercice 2020 a été marqué par d'importantes ouvertures de crédits en lois de finances rectificatives (+ 33,4 % par rapport à la prévision initiale) , essentiellement pour financer des mesures exceptionnelles dans le contexte de la crise sanitaire (voir infra ). Ainsi, la troisième loi de finances rectificative 1 ( * ) a prévu une ouverture de 1 milliard d'euros de crédits en AE pour financer une enveloppe exceptionnelle de dotation de soutien à l'investissement local (DSIL) tandis que la quatrième 2 ( * ) loi de finances rectificative pour 2020 a ouvert 260 millions d'euros en AE et 240 millions d'euros en CP sur ce même programme au titre du fonds de stabilisation des départements et de la contribution de l'État aux achats de masques par les collectivités territoriales . Cette loi a également ouvert 20 millions d'euros en AE et en CP au titre de la dotation de solidarité en faveur des équipements des collectivités territoriales touchés par des évènements climatiques ou géologiques (DSEC) pour soutenir le département des Alpes-Maritimes suite aux dégâts causés par la tempête Alex.

Les ouvertures de crédits en LFR sur la mission

« Relations avec les collectivités territoriales » en

2020

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Ainsi, au niveau de l'ensemble de la mission, l'exercice est marqué par une forte sur-exécution des crédits en AE (+ 15,2 %) comme en CP (+ 4,3 %).

Évolution des crédits de la mission

« Relations avec les collectivités territoriales » en

2020

(en millions d'euros et en pourcentage)

|

2019 |

2020 |

Exécution / prévision 2020 |

Exécution 2020 / 2019 |

|||||||

|

Prévision |

Exécution |

Prévision |

Exécution |

en volume |

en % |

en volume |

en % |

|||

|

119 - Concours financiers aux collectivités territoriales et à leurs groupements |

AE |

3 657,2 |

3 649,3 |

- 0,2 % |

3 587,2 |

4 238,8 |

+ 651,7 |

+ 18,2 % |

+ 589,6 |

+ 16,2 % |

|

CP |

3 166,0 |

3 205,8 |

+ 1,3 % |

3 266,6 |

3 409,5 |

+ 143,0 |

+ 4,4 % |

+ 203,7 |

+ 6,4 % |

|

|

122 - Concours spécifiques et administration |

AE |

238,1 |

197,1 |

- 17,2 % |

242,7 |

172,5 |

- 70,2 |

- 28,9 % |

- 24,7 |

- 12,5 % |

|

CP |

272,9 |

233,8 |

- 14,3 % |

201,5 |

208,4 |

+ 6,9 |

+ 3,4 % |

- 25,3 |

- 10,8 % |

|

|

Total mission |

AE |

3 895,4 |

3 846,4 |

- 1,3 % |

3 829,8 |

4 411,3 |

+ 581,5 |

+ 15,2 % |

+ 564,9 |

+ 14,7 % |

|

CP |

3 438,9 |

3 439,6 |

+ 0,0 % |

3 468,1 |

3 618,0 |

+ 149,9 |

+ 4,3 % |

+ 178,4 |

+ 5,2 % |

|

AE : autorisations d'engagement. CP : crédits de paiement. Prévision : prévision en loi de finances initiale, y compris les prévisions de fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

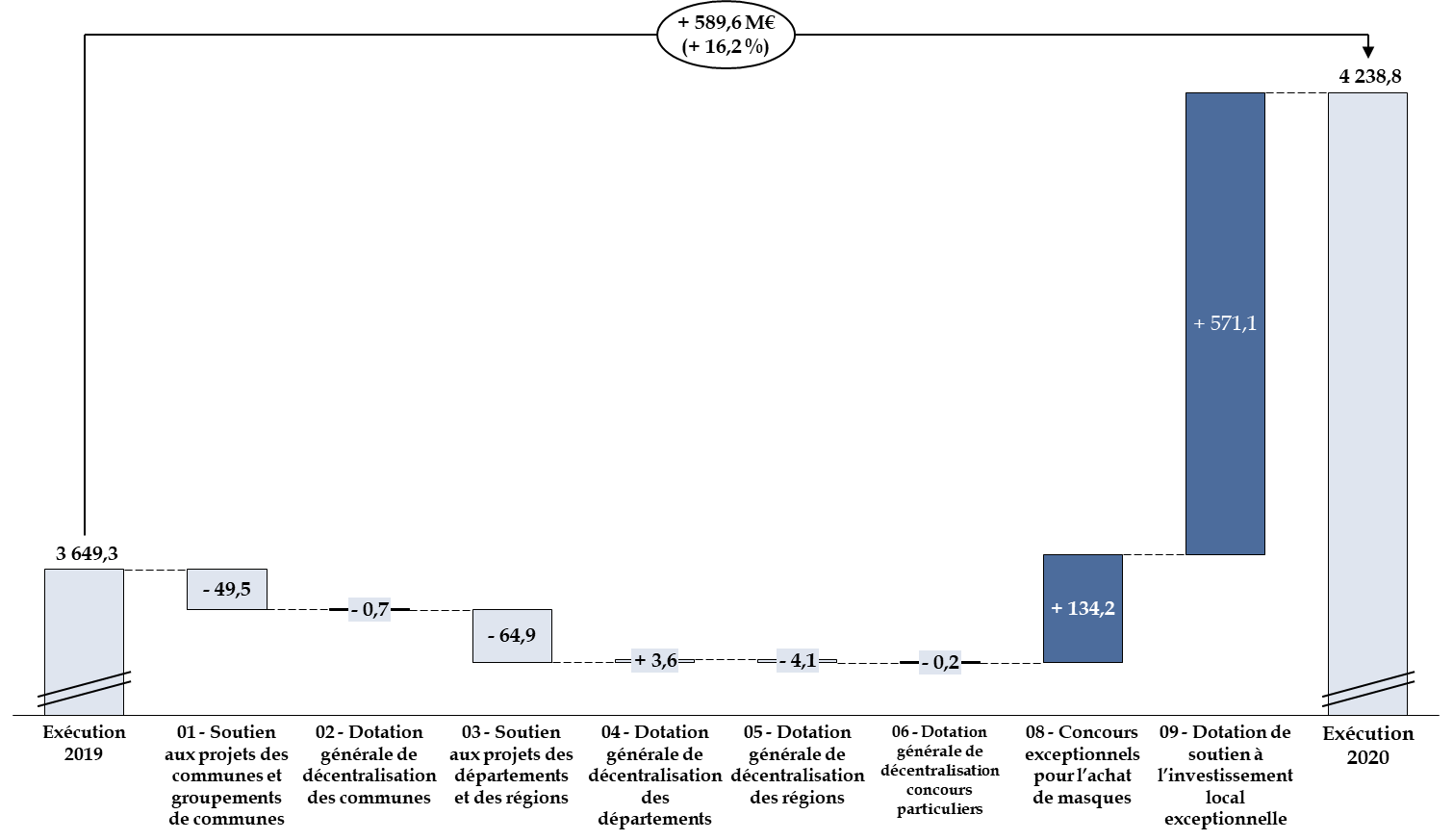

Au-delà de ce constat d'ensemble, il est à noter que cette sur-exécution est principalement liée à l'exécution du programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » (+ 18,2 % en AE et +4,4 % en CP), essentiellement du fait des dépenses exceptionnelles liée à la crise supportées par ce programme, qui se sont traduites par la création de deux nouvelles actions en cours de gestion :

- l'action 08 « concours exceptionnels pour l'achat de masques » (134,2 millions d'euros d'AE et 129,1 millions d'euros de CP consommés) ;

- l'action 09 « dotation de soutien à l'investissement local exceptionnelle » (571,1 millions d'euros d'AE et 9,4 millions d'euros de CP consommés).

Le programme 112 fait quant à lui l'objet d'une sous-exécution importante en AE (- 28,9 %), comme en 2019, mais aussi d'une légère sur-consommation en CP (+ 3,4 %). Cette sous-consommation en AE s'explique principalement par le caractère incertain et imprévisible de la mobilisation des aides d'urgence, telles que la DSEC ou encore le fonds d'urgence aux départements, qui n'a pas fait l'objet de demandes en 2020.

Le taux de consommation des crédits ouverts est très élevé en CP (96,5 %), mais moins en AE (85,9 %). Cela tient notamment au fait que le milliard d'AE ouvertes au titre de la DSIL exceptionnelle dans le cadre de la troisième loi de finances rectificative pour 2020 n'a été que partiellement consommé (57,1 %).

Mouvements des crédits intervenus en gestion

pendant l'exercice 2020

(en millions d'euros)

|

Crédits ouverts en LFI ( y.c ADP et FDC) |

Reports entrants |

Virements ou transferts de crédits |

Décret d'avance |

Crédits ouverts/annulés en LFR |

Total des crédits ouverts |

Total des crédits consommés |

Taux de consommation des crédits ouverts |

||

|

119 - Concours financiers aux collectivités territoriales et à leurs groupements |

AE |

3 587 |

1 |

- |

- |

1 260 |

4 848 |

4 239 |

87,4 % |

|

CP |

3 267 |

1 |

- |

- |

240 |

3 508 |

3 410 |

97,2 % |

|

|

122 - Concours spécifiques et administration |

AE |

243 |

23 |

- 0,6 |

- |

20 |

285 |

172 |

60,3 % |

|

CP |

202 |

19 |

- 0,6 |

- |

20 |

240 |

208 |

86,5 % |

|

|

Total de la mission |

AE |

3 830 |

24 |

- 0,6 |

- |

1 280 |

5 133 |

4 411 |

85,9 % |

|

CP |

3 469 |

20 |

- 0,6 |

- |

260 |

3 748 |

3 618 |

96,5 % |

|

Source : commission des finances du Sénat à partir des documents budgétaires

Par rapport avec l'exécution 2019, l'évolution des montants consommés sur la mission est nettement positive en AE (+ 14,7 %) et dans une moindre mesure en CP (+ 5,2 %) . Ce résultat est en décalage avec l'autorisation budgétaire initiale qui tendait à une relative stabilité des crédits (- 1,7 % en AE et + 0,8 % en CP). Il est notamment expliqué par le fait que les AE du programme 119, qui devaient poursuivre en 2020 (- 1,9 %) leur trajectoire baissière constatée en exécution 2019 (- 3,0 %), ont, du fait des mesures prises en réponse à la crise, connu finalement une hausse de 16,2 %.

Le montant de CP exécutés (3,61

milliards d'euros)

dépasse le plafond prévu par la

loi de programmation des finances

publiques 2018-2022

,

fixé à 3,45 milliards d'euros (format PLF 2020), soit un

dépassement de 4 % (160 millions d'euros), qui n'est

pas réductible aux seuls CP afférents au financement des

mesures de crise consommés en 2020

(129,1 millions d'euros

au titre de la contribution aux achats de masques et 9,4 millions d'euros

au titre de la DSIL exceptionnelle).

Contribution des actions du programme 119 à la

hausse du volume

de crédits consommés (AE)

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

2. Le compte de concours financiers « Avances aux collectivités territoriales »

Le compte de concours financiers « Avances aux collectivités territoriales » comporte historiquement deux programmes :

- le programme 832 retrace les avances consenties aux collectivités et établissements publics, ainsi qu'à la Nouvelle-Calédonie , lorsqu'ils « connaissent des difficultés momentanées de trésorerie » ;

- le programme 833 retrace les versements aux collectivités et à leurs groupements du produit des impôts locaux perçus pour leur compte ou à leur profit par l'État . Depuis 2014 et dans le cadre du pacte de confiance et de responsabilité, il retrace le versement des avances sur frais de gestion des divers impôts locaux transférés aux départements et aux régions .

Enfin, un nouveau programme 834 a été institué par la troisième loi de finances rectificative pour 2020 afin de retracer les avances remboursables de droits de mutation à titre onéreux (DMTO) destinées à soutenir les départements et d'autres collectivités affectés par les conséquences économiques de l'épidémie de covid-19. Il a été doté de 500 millions d'euros.

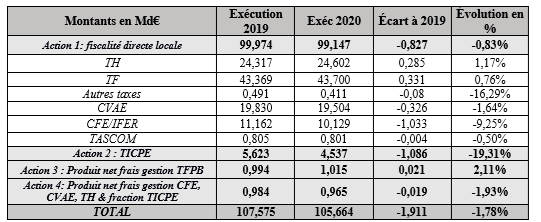

Les recettes du compte se sont élevées à 105,7 milliards d'euros , soit un total sensiblement inférieur à celui qui avait été estimé en LFI, soit 112,9 milliards d'euros.

Cet écart s'explique principalement par l'effet de la crise sur le produit de la fiscalité directe locale . En 2020, à l'exception de la taxe d'habitation et de la taxe foncière, tous les impôts retracés par le programme 833 ont connu une baisse. La plus forte diminution par rapport à 2019 (- 19,3 %) a concerné la taxe intérieure de consommation sur les produits énergétiques (TICPE) compte tenu de la chute de la consommation de carburant provoquée par les mesures de restrictions sanitaires.

Évolution détaillée des recettes du compte d'avance

(en milliards d'euros et en pourcentage)

Source : Cour des comptes, d'après les données DGFIP

En 2020, l'exécution des crédits s'élève à 108,5 milliards d'euros en AE et en CP , soit une augmentation de + 1,7 % par rapport à 2019 . L'année 2020 marque donc un ralentissement par rapport à l'évolution 2018-2019 , qui était de 2,7 %, conséquence de la baisse des recettes fiscales évoquée supra .

La totalité de la consommation des crédits est portée par les programmes 833 et 834 . En effet, si la loi de finances initiale avait prévu 6 millions d'euros de crédits au titre du programme 832, aucun n'a été consommé, comme c'est le cas chaque année depuis 2013.

Le taux de consommation des crédits ouverts en 2020, qui s'élève à 95,6 %, est inférieur à celui constaté l'année précédente (96,5 %). Seuls 40 des 80 départements éligibles ayant demandé à bénéficier de l'avance remboursable, 350 millions d'euros seulement ont été consommés sur le programme 834, qui était doté de 500 millions d'euros.

Exécution du compte de concours financiers

« Avances aux collectivités territoriales » en

2020

(en millions d'euros)

|

Programme |

Action |

Crédits consommés en 2019 |

Crédits ouverts en LFI 2020 ( y.c ADP et FDC) |

Crédits ouverts en LFR |

Crédits consommés en 2020 |

Évolution 2019-2020 |

Taux de consommation 2020 |

|

Avances aux collectivités et établissements publics, et à la Nouvelle-Calédonie (832) |

01 - Avances de l'article 70 de la loi du 31 mars 1932 et de l'article L. 2336-1 du code général des collectivités territoriales |

0,0 |

6,0 |

- |

0,0 |

- |

0,0 % |

|

02 - Avances de l'article 14 de la loi n° 46-2921 du 23 décembre 1946 et de l'article L. 2237-2 du code général des collectivités territoriales |

0,0 |

0,0 |

- |

0,0 |

- |

- |

|

|

03 - Avances de l'article 34 de la loi n° 53-1336 du 31 décembre 1953 (avances spéciales sur recettes budgétaires) |

0,0 |

0,0 |

- |

0,0 |

- |

- |

|

|

04 - Avances à la Nouvelle-Calédonie, au titre de la fiscalité du nickel |

0,0 |

0,0 |

- |

0,0 |

- |

- |

|

|

Total du programme |

0,0 |

6,0 |

- |

0,0 |

- |

0,0 % |

|

|

Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes (833) |

01 - Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes |

98 934,0 |

105 545,2 |

- |

100 808,9 |

1,9 % |

95,5 % |

|

02 - Avances aux départements sur le produit de la TIPP |

5 843,0 |

5 403,3 |

- |

5 367,6 |

-8,1 % |

99,3 % |

|

|

03 - Avances aux départements sur les frais de gestion de la TFPB |

994,3 |

1 016,8 |

- |

1 015,3 |

2,1 % |

99,9 % |

|

|

04 - Avances aux régions sur les frais de gestion de la CFE, de la CVAE et de TH et sur le produit de la TICPE |

982,0 |

1 024,2 |

- |

993,8 |

1,2 % |

97,0 % |

|

|

Total du programme |

106 753,2 |

112 989,6 |

- |

108 185,6 |

1,3 % |

95,7 % |

|

|

Avances remboursables de DMTO destinées à soutenir les départements et d'autres collectivités affectés par les conséquences économiques de l'épidémie de covid-19. (834) |

- |

- |

500,0 |

352,2 |

- |

70,4 % |

|

|

Total du compte de concours financiers |

106 753,2 |

112 995,6 |

500,0 |

108 537,8 |

1,7 % |

95,6 % |

|

Source : commission des finances du Sénat à partir des documents budgétaires

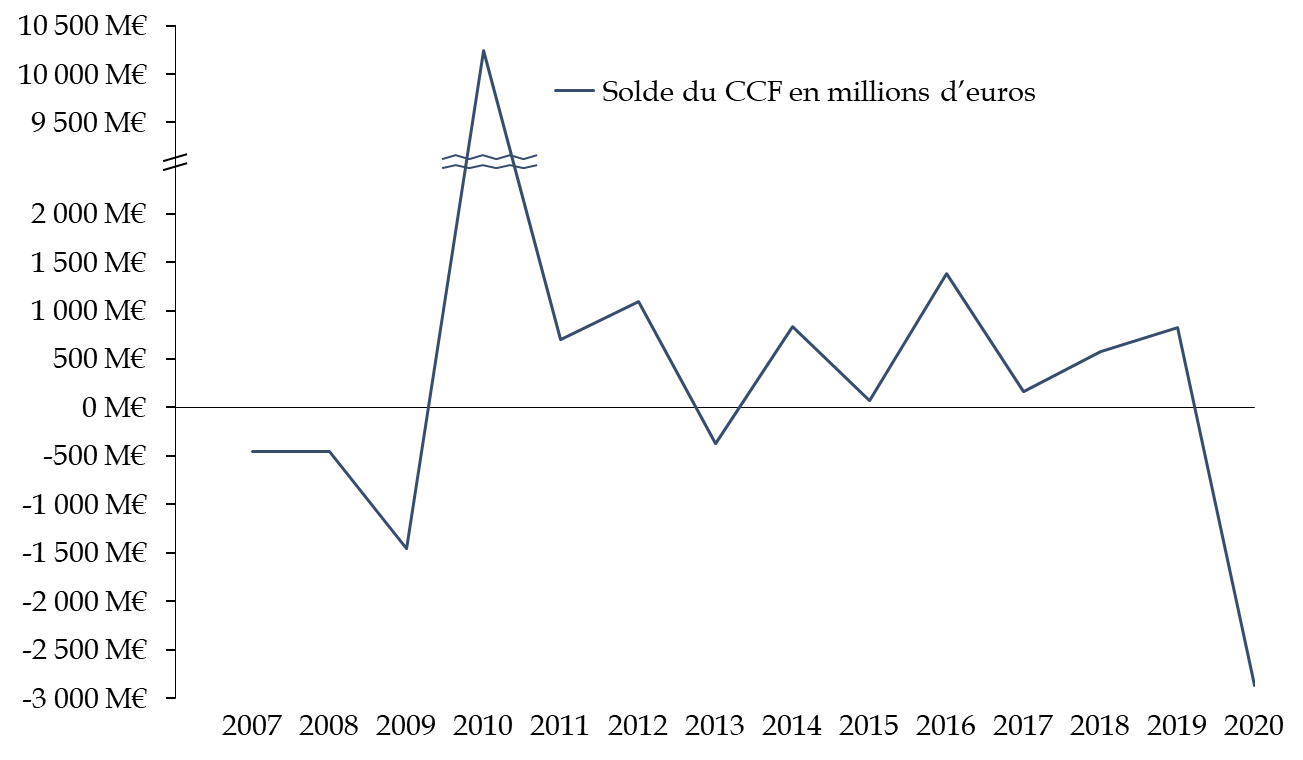

Le solde du compte s'est ainsi dégradé en 2020 de 2,9 milliards d'euros, alors que la LFI n'avait anticipé qu'une diminution de 126 millions d'euros . Il s'agit d'une inversion de tendance par rapport à l'excédent structurel de ce solde constaté depuis 2013.

Cette dégradation s'explique également par la forte diminution du produit de la fiscalité locale . Elle s'explique également par le financement des avances de DMTO aux départements . Le solde du programme 834 a vocation à être structurellement déficitaire puisqu'en application de l'article 25 de la troisième loi de finances rectificative pour 2020, les remboursements ne pourront intervenir qu'à compter de 2022.

Évolution du solde annuel du compte de

concours

financiers entre 2007 et 2020

Source : commission des finances du Sénat à partir des documents budgétaires

Au 31 décembre 2020, le solde cumulé du compte est déficitaire de 1,6 milliard d'euros , alors que celui-ci était encore excédentaire de 1,3 milliard d'euros fin 2019.

* 1 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 2 Loi n° 2020-1473 du 30 novembre 2020 de finances rectificative pour 2020.