II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX : UNE EXÉCUTION FORTEMENT MARQUÉE PAR LA CRISE SANITAIRE

1. La mission ne finance qu'une partie des mesures de soutien aux collectivités territoriales adoptées dans le contexte de la crise

En exécution 2020, les mesures de soutien aux collectivités territoriales financées par la mission et le compte de concours financier environ 1 milliard d'euros en AE et 0,5 milliard d'euros en CP .

Dans le détail, ces mesures sont :

- la DSIL exceptionnelle (571,1 millions d'euros en AE et 9,4 millions d'euros en CP) qui a permis le financement de 3 357 projets au 31 décembre 2021 3 ( * ) ;

- la contribution de l'État aux achats de masques (134,2 millions d'euros en AE et 129,1 millions d'euros en CP) qui s'est traduite par une prise en charge à hauteur de 50 % des achats effectués entre le 13 avril et le 1 er juin 2020, bénéficiant à 16 000 collectivités 4 ( * ) ;

- les avances remboursables de compensation des pertes de DMTO aux départements (350 millions d'euros en AE et en CP) sollicitées par 40 départements en 2020. Ce montant a vocation à être régularisé en 2021 pour s'ajuster à la perte réelle de DMTO. Selon les estimations du député Jean-René Cazeneuve, seuls 8 départements y seraient finalement éligibles, pour un coût total du dispositif de 119 millions d'euros 5 ( * ) .

En dehors de la mission, d'autres mesures d'urgence ont été financées par prélèvements sur recettes , avec notamment :

- le mécanisme de garantie de ressources fiscales et domaniales (dit « filet de sécurité ») du bloc communal 6 ( * ) (549 millions d'euros) ;

- les mécanismes de filets de sécurité similaires en faveur des collectivités territoriales d'outre-mer et de la collectivité de Corse au titre de certaines ressources fiscales qui leur sont spécifiques 7 ( * ) (28 millions d'euros).

Il convient enfin de mentionner les avances remboursables versées aux autorités organisatrices de la mobilité (AOM) et à Île-de-France Mobilités (IDFM) au titre de leurs pertes de recettes fiscales et tarifaires instituées par la quatrième loi de finances rectificative pour 2020 , retracées par le compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics ». L'avance à IDFM s'est élevée en exécution 2020 à 1 175 millions d'euros (soit l'intégralité du montant prévu). Les 750 millions d'euros prévus pour financer les avances aux AOM ont quant à eux été reportés sur l'exercice 2021. 85 AOM ont sollicité le dispositif, pour un montant de 549 millions d'euros 8 ( * ) .

Au total, il apparaît qu'en exécution 2020, 1,0 milliard d'euros de crédits (CP) et de prélèvements sur recettes ont effectivement été mobilisés par l'État en faveur des collectivités territoriales (hors IDFM) en 2020 dans le cadre des mesures d'urgence ou de soutien .

Ce montant est à rapporter au coût de la crise pour celles-ci, estimé à environ 5,0 milliards d'euros par l'Observatoire des finances et de la gestion publiques locales (OFGL), qui se décomposent en 4,2 milliards d'euros de pertes de recettes et 0,8 milliard d'euros de dépenses supplémentaires.

Les rapporteurs spéciaux relèvent ainsi que si l'État a effectivement mobilisé des moyens conséquents pour soutenir les collectivités territoriales, l'essentiel de l'impact de la crise est resté à leur charge. Son coût n'a pu être absorbé que grâce à la bonne santé financière des collectivités territoriales à l'échelle nationale, imputable au dynamisme de la fiscalité locale mais aussi à d'importants efforts consentis en gestion, et qui s'est traduite par cinq exercices consécutifs d'excédents budgétaires entre 2015 et 2019.

Principales mesures de soutien de l'État aux

collectivités territoriales

en 2020 (CP et PSR)

(en millions d'euros)

|

Mesure |

Financement |

Prévision 2020 |

Exécution 2020 |

|

DSIL exceptionnelle |

Mission « Relations avec les collectivités territoriales » |

0,0 |

9,4 |

|

Contribution aux achats de masques |

Mission « Relations avec les collectivités territoriales » |

60,0 |

129,1 |

|

Renforcement du fonds de stabilité des départements |

Mission « Relations avec les collectivités territoriales » |

85,0 |

0,0 |

|

Avances remboursables de DMTO |

CCF « Avances aux collectivités territoriales » |

500,0 |

352,2 |

|

Total RCT-ACT |

645,0 |

490,7 |

|

|

Avance remboursable IDFM |

CCF « Avances à divers services de l'État ou organismes gérant des services publics » |

1 175,0 |

1 175,0 |

|

Avances remboursables AOM |

CCF « Avances à divers services de l'État ou organismes gérant des services publics » |

750,0 |

0,0 |

|

« Filet de sécurité » bloc communal |

PSR |

625,0 |

549,0 |

|

« Filet de sécurité » outre-mer et Corse |

PSR |

46,0 |

28,0 |

|

Total général |

3 241,0 |

2 242,7 |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

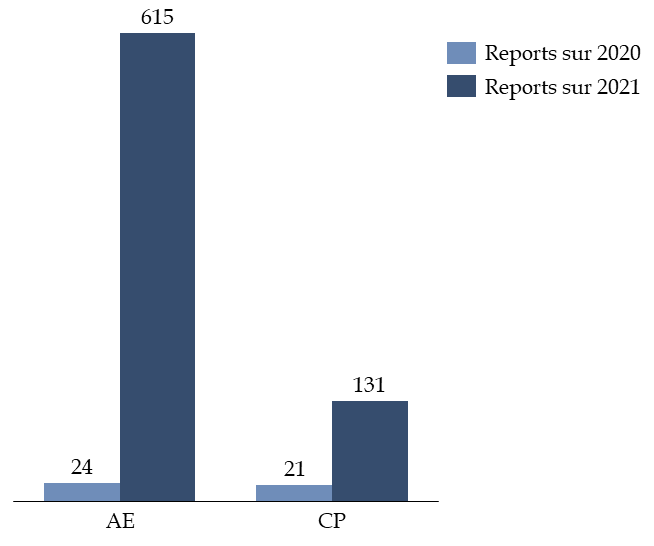

2. Les mesures de crise ont fortement affecté la gestion et entraîné d'importants reports sur 2021

Le financement des mesures d'urgence a eu un impact important sur la gestion 2020.

On constate en premier lieu des mouvements de crédits en direction de ces dispositifs :

- le dispositif de contribution aux achats de masques a notamment bénéficié d'un dégel de crédits mis en réserves à hauteur de 73,6 millions d'euros ainsi que d'un redéploiement de 30 millions d'euros de crédits initialement alloués à la DSIL « classique » ;

- la DSIL « exceptionnelle », pour laquelle aucun CP n'a été ouvert en loi de finances rectificative, a finalement bénéficié d'un redéploiement de 9,4 millions d'euros en CP également issus de la DSIL « classique » afin de financer des avances versées en faveur de projets déjà engagés.

Surtout, l'exercice 2020 s'est caractérisé par des reports de crédits conséquents sur le programme 119 , portant notamment sur :

- le reliquat du milliard d'euros d'AE de DSIL exceptionnelle (soit 428,9 millions d'euros) ouvert par la troisième loi de finances rectificative pour 2020 ;

- l'enveloppe de crédits supplémentaires de 85 millions d'euros allouée au fonds de stabilité des départements , au titre duquel 200 millions d'euros ont été ouverts par la quatrième loi de finances rectificative pour 2020 (contre 115 millions d'euros annuels prévus par la loi 9 ( * ) ) ;

Il est à noter que la crise sanitaire n'est pas l'unique cause des reports de crédits, puisque le soutien aux collectivités du département des Alpes-Maritimes affectées par la tempête Alex a également justifié un report de crédits sur le programme 122, à hauteur de 95,6 millions d'euros en AE et 20,8 millions d'euros en CP.

Évolution des crédits reportés sur l'exercice suivant entre 2019 et 2020

(en millions d'euros)

Source : commission des finances du Sénat, d'après les notes d'analyse de l'exécution budgétaire de la Cour des comptes

Si ces reports sont compréhensibles compte tenu du caractère exceptionnel de l'année 2020, ils peuvent tout de même susciter certaines interrogations .

Le milliard d'euros de DSIL exceptionnelle ouvert en loi de finances rectificative semblait en effet avant tout relever de l'affichage politique , au détriment de la sincérité budgétaire, le Gouvernement ne pouvant ignorer que l'atteinte d'un tel niveau de consommation d'AE en six mois était impossible.

Par ailleurs, le mode de financement du fonds de stabilisation interroge. En effet, les modalités de fonctionnement et le montant annuel alloué à ce fonds (115 millions d'euros), qui permet de soutenir les départements dont la situation financière est particulièrement fragilisée au regard des charges induites par le financement obligatoire des allocations individuelles de solidarité (AIS), sont fixées par la loi. Il est donc permis de se demander pour quelle raison, comme en 2019, les crédits qui lui sont afférents ont été ouverts en PLFR de fin de gestion. Dans le cas précis de l'année 2020, ces crédits ont été augmentés par une enveloppe exceptionnelle de 85 millions d'euros, aussitôt reportée sur l'exercice 2021. Il aurait été davantage lisible d'ouvrir les 115 millions d'euros de crédits du fonds au titre de l'année 2020 dès la loi de finances initiale pour 2020, et de prévoir en loi de finances initiale pour 2021 une enveloppe renforcée de 200 millions d'euros.

En tout état de cause, le soutien budgétaire de l'État aux départements, qui font face à des dépenses sociales en très forte croissance dans le contexte de la crise, est indispensable . Sur les seules dépenses de revenu de solidarité active (RSA), une hausse de 7,5 % (soit 787 millions d'euros) 10 ( * ) a été constatée en 2020. À cette aune, il n'est pas certain que les 85 millions d'euros supplémentaires alloués au fonds de stabilisation en 2021 soient pleinement à la hauteur des enjeux .

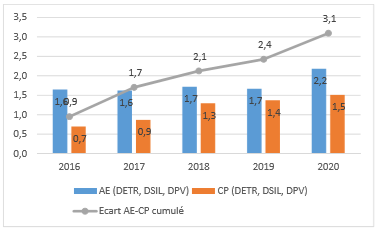

3. Les points de vigilance déjà identifiés concernant l'évolution des dotations d'investissement aux collectivités territoriales subsistent

Lors de leurs précédents rapports sur l'exécution des crédits de la mission « Relations avec les collectivités territoriales », les rapporteurs spéciaux avaient insisté sur la nécessaire vigilance à accorder au rythme de consommation des CP au titre des dotations d'investissement , afin de soutenir efficacement l'effort d'investissement mené par les collectivités territoriales. Cet enjeu est d'autant plus important dans le contexte de la relance, les administrations publiques locales réalisant près de 60 % de l'investissement public total 11 ( * ) .

La Cour des comptes relève à ce titre une hausse préoccupante des restes à payer au titre des trois principales dotations d'investissement portées par le programme 119 12 ( * ) , l'écart entre les AE et les CP consommés ayant triplé entre 2016 et 2020 .

Consommation de crédits des dotations à

l'investissement

sur la période 2016-2020 (AE et CP)

(en milliards d'euros)

Source : Cour des comptes

Les rapporteurs spéciaux ne peuvent donc que souscrire à la recommandation de la Cour tendant à renforcer la fiabilité des échéanciers de paiement , ce d'autant plus que l'enjeu est accentué par l'engagement prévu de 1 milliard d'euros supplémentaire en 2020 et 2021 au titre de la DSIL exceptionnelle.

* 3 Source : ministère de la cohésion des territoires et des relations avec les collectivités territoriales ( lien ).

* 4 Observatoire des finances et de la gestion publiques locales, Pré-rapport 2021.

* 5 Jean-René Cazeneuve, Baromètre n° 4 au 31 mars 2021 de l'impact de la crise du covid-19 sur les finances locales, 18 mai 2021.

* 6 Article 21 de la troisième loi de finances rectificative pour 2020.

* 7 Articles 22 à 24 troisième loi de finances rectificative pour 2020.

* 8 Observatoire des finances et de la gestion publiques locales, Pré-rapport 2021.

* 9 Article 261 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 10 Observatoire des finances et de la gestion publiques locales, Pré-rapport 2021.

* 11 Source : données DGFIP, 2019.

* 12 Il s'agit de la dotation d'équipement des territoires ruraux (DETR), de la dotation de soutien à l'investissement local (DSIL) et de la dotation politique de la ville (DPV).