EXAMEN DES ARTICLES

ARTICLE LIMINAIRE

Solde structurel et solde effectif de

l'ensemble

des administrations publiques de l'année 2021

. Le présent article retrace l'exécution de solde structurel et de solde effectif des administrations publiques pour 2021.

L'article 8 de la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques 35 ( * ) prévoit que la loi de règlement comprend un article liminaire « présentant un tableau de synthèse retraçant le solde structurel et le solde effectif de l'ensemble des administrations publiques résultant de l'exécution de l'année à laquelle elle se rapporte ».

Article liminaire du projet de loi de règlement pour 2021

(en point de PIB)

|

Exécution 2021 |

LFI 2021 (prévision) |

LPFP 2018-2022 (prévision) |

|

|

Solde structurel (1) |

- 4,4 |

- 3,8 |

- 1,2 |

|

Solde conjoncturel (2) |

- 2,0 |

- 4,5 |

0,3 |

|

Mesures exceptionnelles et temporaires (3) |

- 0,1 |

- 0,2 |

0,0 |

|

Solde effectif (1 + 2 + 3) |

- 6,4 |

- 8,5 |

- 0,9 |

Note de lecture : l'écart entre le solde effectif et la somme de ses composantes s'explique par l'arrondi au dixième des différentes valeurs.

Source : commission des finances du sénat (d'après le projet de loi de règlement pour 2021)

Les données figurant au présent article font l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport , à laquelle le lecteur est invité à se reporter.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE

PREMIER

Résultats du budget de l'année 2021

. Cet article arrête les résultats définitifs de l'exécution des lois de finances pour 2021.

Conformément au I de l'article 37 de la loi organique relative aux lois de finances du 1 er août 2001, le présent article « arrête le montant définitif des recettes et des dépenses du budget auquel elle se rapporte, ainsi que le résultat budgétaire qui en découle ».

Le I arrête le résultat budgétaire de l'État , hors opérations avec le Fonds monétaire international 36 ( * ) , à la somme de - 170 739 441 421,20 euros.

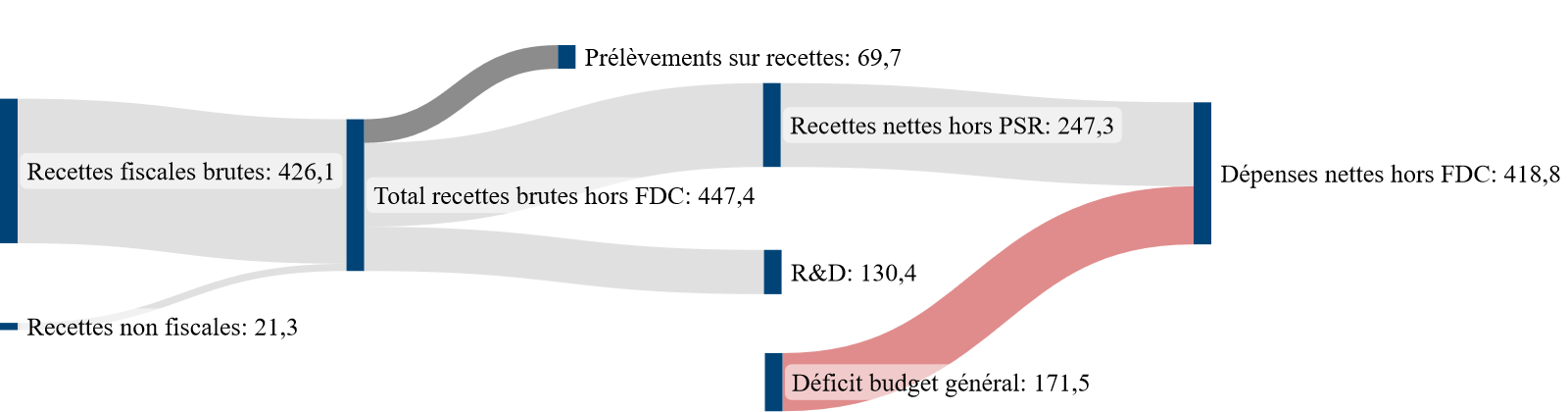

Le II détaille le montant définitif des recettes et des dépenses du budget général , des budgets annexes et des comptes spéciaux .

Le solde budgétaire résulte presque entièrement du montant des recettes fiscales, des recettes non fiscales et des dépenses du budget général.

Recettes et dépenses du budget général

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement. FDC : fonds de concours. R&D : remboursements et dégrèvements. PSR : prélèvements sur recettes

L'analyse des principaux déterminants du solde budgétaire figure dans l'exposé général du présent rapport.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 2

Tableau de

financement de l'année 2021

. Cet article retrace le montant définitif des ressources et des charges de trésorerie ayant concouru à la réalisation de l'équilibre financier en 2021.

Le présent article arrête le montant définitif des ressources et des charges de trésorerie ayant concouru à la réalisation de l'équilibre financier.

Le tableau de financement qui y figure arrête à 285,2 milliards d'euros le besoin de financement de l'État et décrit les ressources mobilisées pour y répondre.

Le besoin de financement résulte à titre principal, pour 118,3 milliards d'euros, de la nécessité de rembourser les titres de dette arrivant à échéance et, pour 170,7 milliards d'euros, du déficit de l'année.

La principale ressource mobilisée pour satisfaire le besoin de financement est l'émission de nouvelle dette à moyen et long terme , pour un montant de 260 milliards d'euros en 2021, identique au montant émis en 2020. L'encours des titres d'État à court terme diminue pour sa part de 6,2 milliards d'euros, alors qu'il avait augmenté de 54,7 milliards d'euros en 2020. Le complément du besoin de financement est donc comblé par la variation des dépôts des correspondants (+ 18,7 milliards d'euros) et les autres ressources de trésorerie (17,2 milliards d'euros), c'est-à-dire principalement les primes à l'émission .

L'exposé général du présent rapport comprend des éléments détaillés d'analyse du financement de l'État.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 3

Résultat

de l'exercice 2021 - Affectation au bilan

et approbation du bilan et de

l'annexe

. Cet article approuve le compte de résultat de l'exercice, établi à partir des ressources et des charges constatées selon les règles de la comptabilité générale, affecte au bilan le résultat comptable de l'exercice et approuve le bilan après affectation ainsi que ses annexes.

Conformément au III de l'article 37 de la loi organique relative aux lois de finances, la loi de règlement approuve le compte de résultat de l'exercice, établi à partir des ressources et des charges constatées selon les règles de la comptabilité générale, affecte au bilan le résultat comptable de l'exercice et approuve le bilan après affectation, ainsi que son annexe. Le contenu de chacun de ces états et documents est précisé par la norme n° 1 « Les états financiers » du Recueil des normes comptables de l'État.

Le I approuve le résultat comptable de l'État , qui est arrêté à - 142,1 milliards d'euros, soit la différence entre les produits régaliens nets, qui s'élèvent à 290,4 milliards d'euros, et les charges nettes, d'un montant de 432,5 milliards d'euros.

Le II affecte le résultat comptable de l'exercice 2020 au bilan à la ligne « Report des exercices antérieurs ».

Le III établit le bilan , qui se compose d'un actif net total de 1 223,7 milliards d'euros et d'un passif, hors situation nette, de 2 881,4 milliards d'euros. La situation nette s'établit donc à - 1 657,6 milliards d'euros.

La ligne « report des exercices antérieurs » vaut - 1 916,3 milliards d'euros dans le compte général de l'État. Par affectation du résultat comptable, soit - 142,1 milliards d'euros, elle prend la valeur de - 2 058,4 milliards d'euros en application du présent III.

Le IV approuve l'annexe du compte général de l'État de l'exercice, qui consiste en un commentaire détaillé de chacun des postes du bilan et du compte de résultat, ainsi qu'une présentation des engagements hors bilan et des règles et méthodes d'évaluation comptables 37 ( * ) .

L'exposé général du présent rapport contient des développements détaillés sur les comptes de l'État présentés en comptabilité générale.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 4

Budget

général - Dispositions relatives aux autorisations d'engagement

et aux crédits de paiement

. Cet article ajuste et arrête, pour le budget général, le montant par mission et par programme des autorisations d'engagement consommées et des dépenses réalisées au titre de l'année 2021.

La loi organique relative aux lois de finances (LOLF) prévoit, au 2° du IV de son article 37, que la loi de règlement ouvre, pour chaque programme ou dotation concerné, les crédits nécessaires pour régulariser les dépassements constatés et procède à l'annulation des crédits n'ayant été ni consommés ni reportés.

Le I du présent article arrête le montant des autorisations d'engagement consommées sur le budget général à un montant de 608,4 milliards d'euros, ouvre des autorisations d'engagement complémentaires à hauteur de 0,6 milliard d'euros et annule 6,4 milliards d'euros d'autorisations d'engagement non consommées et non reportées.

Le II du présent article arrête le montant des dépenses relatives au budget général à un montant de 540,7 milliards d'euros, ouvre des crédits de paiement complémentaires à hauteur de 0,6 milliard d'euros et annule 2,4 milliards d'euros de crédits de paiement non consommés et non reportés.

Les autorisations d'engagement et crédits de paiement complémentaires ouverts sont uniquement imputés sur des programmes dotés de crédits évaluatifs, à savoir les programmes 355 « Charge de la dette et trésorerie de l'État » (+ 272,4 millions d'euros) et 201 « Remboursements et dégrèvements d'impôts locaux » (+ 328,1 millions d'euros).

Les dépenses exécutées sur les missions du budget général sont analysées dans le tome I du présent rapport et dans les contributions des rapporteurs spéciaux.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 5

Budgets annexes

- Dispositions relatives aux autorisations d'engagement et aux crédits

de paiement

. Cet article ajuste et arrête, pour les budgets annexes, le montant par mission et par programme des autorisations d'engagement consommées et les résultats de ces budgets au titre de l'année 2021.

Le I du présent article ajuste et arrête, pour les budgets annexes, les montants définitifs, par mission et par programme, des autorisations d'engagement consommées , soit 2 230,8 millions d'euros pour le budget annexe « Contrôle et exploitation aériens » et 135,5 millions d'euros pour le budget annexe « Publications officielles et information administrative ».

Le montant des annulations d'autorisations d'engagement non engagées et non reportées est de 11,9 millions d'euros pour le premier budget annexe et de 14,1 millions d'euros pour le second.

Le II ajuste et arrête les dépenses et les recettes des deux budgets annexes, soit :

- 2 213,6 millions d'euros de dépenses et 2 140,6 millions d'euros de recettes pour le budget annexe « Contrôle et exploitation aériens », 12,7 millions d'euros de crédits non consommés et non reportés étant annulés ;

- 138,6 millions d'euros de dépenses et 204,1 millions d'euros de recettes pour le budget « Publications officielles et information administrative », 10,6 millions d'euros de crédits non consommés et non reportés étant annulés.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 6

Comptes

spéciaux - Dispositions relatives aux autorisations d'engagement, aux

crédits de paiement et aux découverts

autorisés.

Affectation des soldes

. Cet article récapitule le montant des ouvertures complémentaires et annulations de crédits de l'exercice 2021, s'agissant des comptes spéciaux. Il arrête le solde de ces derniers au 31 décembre 2021 et, sauf exceptions, le reporte à la gestion 2022.

Le I et le II du présent article ajustent et arrêtent respectivement le montant des autorisations d'engagement et des crédits de paiement consommés sur les comptes spéciaux.

Les comptes d'affectation spéciale ont consommé 67,9 milliards d'euros en autorisations d'engagement et 68,3 milliards d'euros en crédits de paiement, pour des recettes de 67,9 milliards d'euros, tandis que sont annulés des crédits non consommés et non reportés de 4,5 milliards d'euros en autorisations d'engagement et en crédits de paiement.

Les comptes de concours financiers ont consommé 124,1 milliards d'euros en autorisations d'engagement et 123,9 milliards d'euros en crédits de paiement, pour des recettes de 124,6 milliards d'euros, tandis que sont annulés des crédits non consommés et non reportés à hauteur de 4,1 milliards d'euros en autorisations d'engagement et de 4,2 milliards d'euros en crédits de paiement.

Les comptes de commerce ont des dépenses de 44,7 milliards d'euros et des recettes de 45,1 milliards d'euros. Les comptes d'opérations monétaires ont des dépenses de 1,6 milliard d'euros et des recettes de 3,2 milliards d'euros. Cette ligne supporte en outre une majoration du découvert de 17,3 milliards d'euros correspondant, comme chaque année, à la quote-part de la France au capital du Fonds monétaire international (FMI) et des prêts effectués dans le cadre de cet organisme.

Le III arrête les soldes des comptes spéciaux dont les opérations se poursuivent en 2022 , à la date du 31 décembre 2021, qui sont reportés à la gestion 2022 par le IV , à l'exception :

- d'un solde débiteur de 356,9 millions d'euros concernant les comptes de concours financiers « Prêts à des États étrangers », en raison notamment de remises de dette à des pays étrangers ;

- d'un solde créditeur de 46,6 millions d'euros concernant le compte de commerce « Opérations commerciales des domaines » ;

- d'un solde créditeur de 107,6 millions d'euros concernant le compte d'opérations monétaires « Émission des monnaies métalliques », solde jugé sans signification parce qu'il mêle des opérations budgétaires classiques et des opérations de bilan ;

- d'un solde débiteur de 14,1 millions d'euros concernant le compte d'opérations monétaires « Pertes et bénéfices de change », soldé chaque année en application de la loi du 8 mars 1949 relative aux comptes spéciaux du Trésor.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 7

Abandon de créances détenues sur la

République fédérale de Somalie au titre de l'aide

publique au développement

. Le présent article constate un abandon de créances de 23,8 millions d'euros par la France au profit de la Somalie.

Il tire ainsi les conséquences de la mise en oeuvre des dispositions de l'accord du 26 novembre 2020 signé entre la France et la République fédérale de Somalie relatif à la restructuration de la dette somalienne dans le cadre de la politique d'aide publique au développement.

Au titre des dispositions de l'accord bilatéral

du

26 novembre 2020 signé entre la République française et la

République fédérale de Somalie, le ministre chargé

de l'Économie et des finances est autorisé à abandonner

une partie des créances détenues par l'État sur la Somalie

pour un montant de 23,8 millions d'euros.

Cette opération s'inscrit dans le cadre de l'Initiative en faveur des pays pauvres très endettés (PPTE) lancée par la Banque mondiale et le Fonds monétaire international (FMI) en 1996. Cette initiative se décompose en deux étapes :

- d'une part, un « point de décision » permettant d'établir l'éligibilité d'un État au bénéfice de l'initiative et de lui accorder un allégement du service de sa dette ;

- d'autre part, un « point d'achèvement » correspondant à la réception par l'État de la réduction intégrale et irrévocable de sa dette.

Le 31 mars 2020, la Somalie et ses créanciers membres du Club de Paris se sont accordés sur la décision de restructurer 2,625 milliards de dollars de la dette publique extérieure somalienne, avec 1,266 milliard au travers d'un rééchelonnement et le reste par annulation.

Pour la partie française, aux termes de l'accord bilatéral du 26 novembre 2020, l'engagement des membres du Club de Paris envers la Somalie se traduit :

- par un rééchelonnement d'une part de la dette somalienne de long terme détenue par la France et le report ainsi que l'étalement de paiement d'une partie de la dette de court terme ;

- par l'annulation d'une autre part de la dette

somalienne à hauteur

de 23,8 millions d'euros.

Tirant les conséquences de cet accord, le présent article constate l'abandon de créances détenues par la France sur la République fédérale de Somalie d'un montant de 23,8 millions d'euros en application de l'accord bilatéral du 26 novembre 2020.

Il a été adopté par l'Assemblée nationale sans modification.

L'abandon de créances constaté au titre du présent article ne fait que traduire comptablement les engagements internationaux de la France et n'appelle pas d'autre remarque.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 8 (nouveau)

Rapport sur l'exécution du

programme « Plan de relance »

. Cet article, introduit par l'Assemblée nationale, prévoit la remise d'un rapport sur les mouvements de crédits intervenus en cours de gestion et le niveau d'exécution des crédits de la mission « Plan de relance ».

Cet article a été inséré lors de l'examen en séance publique du projet de loi de règlement par l'Assemblée nationale, sur un amendement de Philippe Brun et plusieurs de ses collègues, sous-amendé sur la proposition du rapporteur général Jean-René Cazeneuve.

Il prévoit que le Gouvernement remet au Parlement, avant le 1 er mai 2023 38 ( * ) , un rapport présentant un tableau qui retrace sur la période 2020-2022, pour chaque action et sous-action des trois programmes de la mission « Plan de relance » , les crédits initialement ouverts en 2020, en 2021 et en 2022, les mouvements de crédits intervenus en cours de gestion et le niveau d'exécution des crédits , en indiquant les programmes d'origine des crédits lorsqu'ils ont été ouverts en 2020 et les programmes de destination des crédits lorsque ceux-ci ont été transférés.

Selon l'exposé des motifs de l'amendement, l'objectif de ce rapport serait de permettre d'opérer un suivi sur le coût complet de chaque action et sous-action des trois programmes de la mission « Plan de relance » ouverts en 2020, en 2021 et en 2022, dans la mesure où certains crédits ont été ouverts dès 2020, soit avant la création de la mission « Plan de relance », puis transférés sur cette mission.

Le dispositif de l'amendement paraît toutefois plus large , puisqu'il inclut la totalité des mouvements de crédits intervenus en cours de gestion, ce qui devrait donc concerner notamment l'ensemble des reports de crédits non consommés d'une année vers l'autre, transferts ou virements à destination ou en provenance d'un autre programme budgétaire.

Un certain nombre de ces informations sont déjà présentes, mais souvent de manière fragmentaire et dispersée.

Certains décrets de reports de crédits indiquent ainsi sur quels programmes des crédits non consommés une année sont reportés l'année suivante : par exemple, un arrêté du 12 mars 2021 a reporté 156,4 millions d'euros en autorisations d'engagement et en crédits de paiement ouverts en 2020 du programme 174 « Énergie, climat et après-mines » de la mission « Écologie, développement et mobilité durables » vers le programme 362 « Écologie » de la mission « Plan de relance ».

Toutefois, d'autres arrêtés sont beaucoup moins précis. Un arrêté du 23 février 2021 annule par exemple des crédits non consommés en 2020 sur dix-sept programmes et les reporte en 2021 vers seize programmes différents, dont les trois programmes de la mission « Plan de relance ». La même observation pourrait être faite sur les arrêtés de report réalisés en 2022.

Il est donc impossible de déterminer, au vu de ces informations, quels sont les programmes, et à plus forte raison les actions du budget général, sur lesquelles des crédits ont été ouverts en 2020 et sur quels programmes et actions de la mission « Plan de relance » ces crédits ont été utilisés en 2021.

Par-delà la question des reports de crédits, il serait utile de disposer d'une présentation d'ensemble des transferts de crédits effectués entre les programmes de la mission « Plan de relance » et des programmes relevant d'autres missions. Ces transferts font l'objet de décrets publiés au Journal officiel et sont présentés, de manière synthétique, par le rapporteur général dans le rapport qu'il présente, en tant que rapporteur spécial de la mission « Plan de relance », dans le rapport relatif à cette mission, annexé au présent rapport général. Il en ressort ainsi qu'en 2021, trois décrets ont transféré des crédits de la mission « Plan de relance » vers d'autres ministères 39 ( * ) , pour un montant total de 3,6 milliards d'euros en autorisations d'engagement et 2,0 milliards d'euros en crédits de paiement.

Toutefois le Gouvernement fait le choix, depuis quelques années, de limiter le nombre de décrets de transferts effectués chaque année, ce qui a pour effet de regrouper dans chacun de ces décrets un très grand nombre de transferts entre de nombreux programmes du budget général. Si ces programmes, source et cible de ces transferts, sont explicités sous forme littéraire, et non dans un tableau, dans le rapport accompagnant le décret, qui est publié au Journal officiel en application des articles 12 et 56 de la loi organique relative aux lois de finances (LOLF), cette information est difficilement exploitable 40 ( * ) .

Une présentation des transferts et des virements effectués figure également, en application de l'article 12 précité de la LOLF, dans le rapport annuel de performances. Une liste complète des transferts, avec indication du programme source, est effectivement donnée pour le programme 362 « Écologie », mais seul le montant global de ces transferts est indiqué pour les programmes 363 « Compétitivité » et 364 « Cohésion », sans indication des programmes sources, même si des informations sur certains de ces transferts sont disséminées dans la présentation, dite « justification au premier euro » des actions de ces programmes 41 ( * ) .

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

* 35 Loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques.

* 36 Les ressources mises à disposition du Fonds et retracées, à titre d'information uniquement, dans le compte de commerce « Opérations avec le Fonds monétaire international » sont assimilées à un prêt, dont la créance est rachetée par la Banque de France. En conséquence, le solde de ce compte de commerce n'est pas inclus dans le solde budgétaire et il n'a pas non plus d'effet sur la trésorerie de l'État.

* 37 Les états financiers et l'annexe sont publiés dans un même document, intitulé « Compte général de l'État » et accompagné de présentations plus synthétiques, sur : https://www.budget.gouv.fr/documentation/comptes-de-letat.

* 38 L'amendement initial prévoyait une remise du rapport au 1 er avril 2023, que le rapporteur général a proposé de décaler au 1 er mai, qui sera la date limite de dépôt du projet de loi de règlement à compter de 2023, en application de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 39 Décrets n° 2021-84 du 28 janvier 2021, n° 2021-831 du 28 juin 2021 et n° 2021-1509 du 19 novembre 2021.

* 40 Voir à titre d'exemple le décret n° 2021-1509 du 19 novembre 2021 portant transfert de crédits (NOR : CCPB2131089D) et le rapport relatif à ce décret (NOR : CCPB2131089P), tous deux publiés au Journal officiel n° 0270 du 20 novembre 2021.

* 41 Voir le rapport annuel de performances de la mission « Plan de relance » annexé au projet de loi de règlement, pages 31, 34, 82 et 132.