- L'ESSENTIEL

- I. ASSURER UNE TRANSPOSITION FIDÈLE DE

L'ACCORD CONCLU ENTRE LES PARTENAIRES SOCIAUX

- II. INCITER LES BRANCHES À NÉGOCIER

SUR LES CLASSIFICATIONS

- III. FACILITER LE PARTAGE DE LA VALEUR DANS LES

PETITES ET MOYENNES ENTREPRISES

- IV. SIMPLIFIER LES MODALITÉS D'ATTRIBUTION

DES OUTILS DE PARTAGE DE LA VALEUR

- V. DÉVELOPPER L'ACTIONNARIAT

SALARIÉ

- I. ASSURER UNE TRANSPOSITION FIDÈLE DE

L'ACCORD CONCLU ENTRE LES PARTENAIRES SOCIAUX

- EXAMEN DES ARTICLES

- TITRE IER : RENFORCER LE DIALOGUE SOCIAL

SUR LES CLASSIFICATIONS

- TITRE II : FACILITER LA

GÉNÉRALISATION DES DISPOSITIFS DE PARTAGE DE LA VALEUR

- Article 2 A

Non-substitution des dispositifs de participation

- Article 2

Dispositif de participation dérogatoire

pour les entreprises de moins de 50 salariés

- Article 3

Expérimentation de la généralisation des dispositifs de partage de la valeur dans les entreprises de 11 à 49 salariés

- Article 3 bis

Expérimentation de la généralisation des dispositifs de partage

de la valeur dans le secteur de l'économie sociale et solidaire

- Article 4

Suppression du report de trois ans de l'obligation de mise en place

de la participation pour les entreprises d'au moins 50 salariés

appliquant un régime d'intéressement

- Article 5

Partage de la valeur en cas d'augmentation exceptionnelle du bénéfice

- Article 6

Ajustement de la prime de partage de la valeur et prolongation

de son régime social et fiscal temporaire

pour les entreprises de moins de 50 salariés

- Article 7

Prime de partage de la valorisation de l'entreprise

- Article 8

Affectation des primes de partage et la valeur et de valorisation de l'entreprise à des plans d'épargne salariale

- Article 2 A

- TITRE III : SIMPLIFIER LA MISE EN PLACE DES

DISPOSITIFS DE PARTAGE DE LA VALEUR

- Article 9

Versement d'avances sur l'intéressement et la participation des salariés

- Article 9 bis

Nouveau calcul de la participation en cas de rectification

des résultats de l'entreprise

- Article 10

Salaires plancher et plafond dans la répartition

de l'intéressement en fonction du salaire

- Article 10 bis

Mention des critères de responsabilité sociale et environnementale

dans le calcul de l'intéressement

- Article 11

Simplifier la procédure de révision du contenu des plans interentreprises

- Article 12

Aménagement de la condition d'ancienneté applicable aux salariés temporaires pour l'attribution de l'intéressement et de la participation

- Article 9

- TITRE IV : DÉVELOPPER L'ACTIONNARIAT

SALARIÉ

- Article 13

Rehausser les plafonds globaux d'attribution gratuite d'actions

et permettre le rechargement du plafond individuel

- Article 14

Mieux orienter l'épargne salariale vers des fonds d'investissements

à visées sociale ou environnementale

- Article 14 bis

Déblocage anticipé de l'épargne salariale pour des dépenses liées à la transition énergétique ou à l'activité de proche aidant

- Article 15

Améliorer la gouvernance des fonds communs de placement d'entreprise

- Article 16

Rapport au Parlement sur le calcul des seuils d'effectifs applicables

pour la participation en entreprise

- Article 13

- EXAMEN EN COMMISSION

- COMPTE RENDU DES AUDITIONS

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS, ALINÉA 3,

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

- LISTE DES PERSONNES ENTENDUES ET

CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

N° 25

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 11 octobre 2023

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, portant transposition de l'accord national interprofessionnel relatif au partage de la valeur au sein de l'entreprise,

Par Mme Frédérique PUISSAT,

Sénateur

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Xavier Iacovelli, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, M. Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris, MM. Dominique Théophile, Jean-Marie Vanlerenberghe.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

1272, 1404 et T.A. 149 |

|

Sénat : |

816 (2022-2023) et 26 (2023-2024) |

L'ESSENTIEL

Pour un développement effectif et adapté du partage de la valeur, qui associe les salariés aux résultats de l'entreprise, il convient de traduire les demandes formulées par les représentants des salariés et des employeurs.

La commission des affaires sociales a donc adopté le projet de loi en recentrant ses dispositions sur les mesures législatives qui assurent une transposition fidèle de l'accord national interprofessionnel du 10 février 2023 relatif au partage de la valeur au sein de l'entreprise.

I. ASSURER UNE TRANSPOSITION FIDÈLE DE L'ACCORD CONCLU ENTRE LES PARTENAIRES SOCIAUX

Sur le fondement de l'article L. 1 du code du travail, le Gouvernement a invité les partenaires sociaux à négocier sur le partage de la valeur au sein de l'entreprise, en leur transmettant le 16 septembre 2022 un document d'orientation qui posait trois axes de négociation :

· généraliser le bénéfice de dispositifs de partage de la valeur pour les salariés, notamment dans les plus petites entreprises ;

· renforcer, simplifier et veiller à l'articulation des différents dispositifs de partage de la valeur ;

· orienter l'épargne salariale vers les grandes priorités d'intérêt commun.

À l'issue de la négociation, les partenaires sociaux sont parvenus à la conclusion d'un accord national interprofessionnel (ANI), signé le 10 février 2023 par les trois organisations représentatives des employeurs1(*) et par quatre des cinq organisations représentatives des salariés2(*).

Cet accord, qui comprend 36 articles, est structuré en cinq chapitres :

· poursuivre le travail engagé sur les politiques de rémunérations et de valorisation du travail ;

· mettre en lumière le partage de la valeur au sein des entreprises ou des branches professionnelles ;

· encourager le recours aux dispositifs de partage de la valeur pour faciliter leur généralisation ;

· faciliter le développement et la sécurisation de l'actionnariat salarié dans les entreprises dont la forme juridique le permet ;

· améliorer les dispositifs d'épargne salariale.

Le Gouvernement s'est engagé à assurer une transposition fidèle et complète des mesures de l'ANI. Pour celles qui nécessitent une transposition législative, il a présenté un projet de loi le 24 mai 2023, adopté par l'Assemblée nationale en première lecture le 29 juin dernier.

Dans le respect du dialogue social, le projet de loi doit assurer une transposition fidèle et complète des mesures de l'ANI qui nécessitent des modifications législatives

La commission a modifié le projet de loi en poursuivant deux objectifs :

· assurer une transposition fidèle de l'ANI afin de respecter la parole des partenaires sociaux, en modifiant les dispositions du projet de loi qui s'écartaient des mesures demandées par les signataires de l'accord ;

· transposer les seules stipulations de l'accord qui nécessitent une modification de la loi, en supprimant celles qui relèvent du règlement, et qu'il appartiendra au Gouvernement de prendre par décret, et celles pour lesquelles l'ANI peut être directement appliqué sans mesure de transposition.

|

|

des branches n'ont pas révisé leurs grilles de classification depuis plus de cinq ans3(*) |

II. INCITER LES BRANCHES À NÉGOCIER SUR LES CLASSIFICATIONS

Dans un contexte d'inflation, de tensions de recrutement dans de nombreux secteurs d'activité et d'évolution du marché du travail, les classifications de branche revêtent une importance particulière. C'est à ce titre que les signataires de l'ANI ont rappelé que les branches sont tenues d'examiner au moins tous les cinq ans la nécessité de réviser leurs classifications et qu'ils ont demandé aux branches n'ayant pas respecté cette obligation de s'y conformer avant la fin de l'année 2023.

Afin de transposer cette mesure dans la loi, l'article 1er propose qu'une négociation en vue de l'examen de la nécessité de réviser les classifications soit ouverte avant le 31 décembre 2023 au sein des branches n'ayant pas procédé à cet examen depuis plus de cinq ans.

La commission a donc adopté cet article, qui assure une transposition fidèle des stipulations de l'accord, en revenant sur les modifications apportées par l'Assemblée nationale qui s'en écartaient.

Toutefois, la commission a supprimé l'article 1er bis qui prévoit que les branches professionnelles établissent, avant le 31 décembre 2024, un bilan de leur action en faveur de la promotion et de l'amélioration de la mixité des emplois. Elle a considéré que le droit actuellement en vigueur et les stipulations de l'ANI constituent une base suffisante pour que les branches engagent les travaux sur la mixité des emplois demandés par les signataires de l'accord.

III. FACILITER LE PARTAGE DE LA VALEUR DANS LES PETITES ET MOYENNES ENTREPRISES

A. INSCRIRE LE PRINCIPE DE NON-SUBSTITUTION DE LA PARTICIPATION AUX SALAIRES

Les signataires de l'ANI ont souhaité rappeler, en son article 1er, le principe de non-substitution entre salaire et dispositifs de partage de la valeur. Ce principe implique que l'employeur ne peut s'acquitter de son obligation de paiement du salaire de ses employés par ces dispositifs.

L'article 2 A pose ce principe dans la loi pour la participation, seul dispositif pour lequel la non-substitution ne disposait pas de fondement légal.

B. DÉVELOPPER LE PARTAGE DE LA VALEUR DANS LES PETITES ET MOYENNES ENTREPRISES

Les outils de partage de la valeur peinent à se diffuser dans les petites et moyennes entreprises, en particulier celles de moins de 50 salariés. Outre que ces entreprises ne sont pas tenues d'instituer un régime de participation, la mise en place de ces outils est souvent complexe pour des entreprises qui ne sont pas dotées de services financiers et de ressources humaines conséquents.

Part des entreprises couvertes par un accord de participation ou d'intéressement

|

Entreprises ayant un accord de participation |

Entreprises ayant un accord d'intéressement |

|||

|

2019 |

2020 |

2019 |

2020 |

|

|

10 à 49 salariés |

4,9 % |

4,8 % |

10,1 % |

10,9 % |

|

50 à 99 salariés |

35,5 % |

36,9 % |

22,4 % |

24,5 % |

|

100 à 249 salariés |

59,8 % |

61,3 % |

33,5 % |

34,8 % |

|

250 à 499 salariés |

64,9 % |

68,1 % |

50,3 % |

47,7 % |

|

500 à 999 salariés |

67,5 % |

68,4 % |

56,4 % |

54,2 % |

|

1 000 salariés et plus |

69,0 % |

70,7 % |

58,6 % |

60,1 % |

Source : Commission des affaires sociales d'après les données de la Dares (2022)

Les signataires de l'ANI ont donc souhaité que ces entreprises puissent mettre en place plus facilement et plus systématiquement des dispositifs de partage de la valeur au profit de leurs salariés.

? Dans cette logique, l'article 2 permet à titre expérimental aux entreprises de moins de 50 salariés de recourir à une formule de calcul de la réserve spéciale de participation dérogatoire lorsqu'elles mettent volontairement en place un dispositif de participation, qui est obligatoire pour les entreprises d'au moins 50 salariés. Cette formule, qui peut mener à un montant de mise en réserve inférieur au droit commun, permet de prendre en compte la spécificité de ces entreprises - et notamment les contraintes de trésorerie qu'elles peuvent rencontrer - et d'y encourager le recours à la participation.

? Conformément au souhait des partenaires sociaux, l'article 3 prévoit qu'à titre expérimental, pour une durée de 5 ans, les entreprises de 11 à 49 salariés qui réalisent durant trois exercices consécutifs un bénéfice net fiscal au moins égal à 1 % de leur chiffre d'affaires instituent, au cours de l'exercice suivant, un régime de participation ou d'intéressement, ou abondent un plan d'épargne salariale ou versent la prime de partage de la valeur.

L'article 3 bis étend ce dispositif aux structures de l'économie sociale et solidaire d'au moins 11 salariés qui réalisent durant trois exercices consécutifs un résultat excédentaire au moins égal à 1 % de leurs recettes. Elles devront instituer un régime d'intéressement ou abonder un plan d'épargne salariale ou verser la prime de partage de la valeur.

Alors que l'ANI prévoit explicitement que « cette obligation entrera en vigueur au 1er janvier 2025 », l'Assemblée nationale l'a rendue applicable aux exercices ouverts après le 31 décembre 2023. Afin de retenir la date choisie par les partenaires sociaux, la commission a prévu que l'obligation s'applique aux exercices ouverts après le 31 décembre 2024.

? Afin de favoriser le développement de la participation dans les entreprises qui atteignent le seuil de 50 salariés, la commission a adopté l'article 4 qui supprime le report de trois ans de l'obligation de mettre en place la participation pour les entreprises qui appliquent déjà un accord d'intéressement.

? L'article 5 transpose la volonté exprimée dans l'ANI de mettre en place nouveau dispositif de partage de la valeur en cas d'augmentation exceptionnelle du bénéfice net fiscal de l'entreprise. Cet article prévoit ainsi d'imposer aux entreprises d'au moins 50 salariés, qui disposent d'un délégué syndical, de définir, par le biais de leurs accords de participation ou d'intéressement, une augmentation exceptionnelle du bénéfice ainsi que les modalités du partage de la valeur qui en découlera le cas échéant. La commission a approuvé la précision apportée par l'Assemblée nationale concernant les critères qui peuvent être retenus dans la définition d'une augmentation exceptionnelle du bénéfice (taille de l'entreprise, secteur d'activité, bénéfice des années précédents), en ce qu'ils permettent de sécuriser juridiquement ce dispositif.

? L'instauration de la prime exceptionnelle de pouvoir d'achat puis de la prime de partage de la valeur a permis à de nombreux salariés de bénéficier d'une redistribution de la valeur créée par les entreprises, en particulier dans les PME. La simplicité de versement de la prime et son régime social et fiscal incitatif ont permis une large diffusion du dispositif qui a contribué au soutien du pouvoir d'achat des salariés, dans un contexte de forte inflation.

La prime de partage de la valeur (PPV) peut être versée une fois par an à chaque salarié, dans la limite de 3 000 euros ou de 6 000 euros si l'entreprise met en oeuvre un accord d'intéressement. Deux régimes d'exonérations distincts sont applicables selon la rémunération du bénéficiaire et le moment du versement de la prime. Elle est exonérée, dans la limite des plafonds :

· des cotisations sociales ainsi que de l'impôt sur le revenu, de la CSG, de la CRDS, du forfait social et de la taxe sur les salaires lorsqu'elle est versée entre le 1er juillet 2022 et 31 décembre 2023 aux salariés percevant une rémunération inférieure à 3 Smic sur les 12 mois précédant le versement de la prime ;

· des seules cotisations sociales lorsqu'elle est versée à compter du 1er juillet 2022 aux salariés dont la rémunération excède 3 Smic et à compter du 1er janvier 2024 à l'ensemble des salariés quel que soit leur niveau de rémunération. Elle est donc soumise dans ce cas à la CSG, à la CRDS, à l'impôt sur le revenu, à la taxe sur les salaires et au forfait social pour les entreprises de plus de 250 salariés.

Distribution de la prime de partage de la valeur (2022-2023)

|

Période |

Montant de PPV versé |

Nombre d'établissements ayant versé une PPV |

Nombre de bénéficiaires d'une PPV |

Montant moyen de PPV par bénéficiaire |

|

2022 |

4,4 Md € |

464 000 |

5 500 000 |

789 € |

|

2022-janvier à juillet 2023 |

2,3 Md € |

272 000 |

3 500 000 |

770 € |

Source : Réponses de la direction de la sécurité sociale au questionnaire du rapporteur

Conformément à l'ANI, l'article 6 propose que la prime de partage de la valeur puisse être attribuée deux fois par année civile, que son montant puisse être affecté aux plans d'épargne salariale et que le régime temporaire d'exonérations sociales et fiscales soit prolongé jusqu'à la fin de l'année 2026 pour les entreprises de moins de 50 salariés.

Le contexte actuel de forte inflation justifie que le régime social et fiscal temporaire adossé à la prime soit prolongé pour trois années supplémentaires pour les salariés rémunérés jusqu'à 3 Smic, en restreignant son application aux entreprises de moins de 50 salariés. Ces entreprises sont celles qui ne sont pas tenues de mettre en place un régime de participation et qui développent peu l'intéressement. Leurs salariés bénéficient donc moins des dispositifs de partage de la valeur que ceux qui sont employés par des entreprises de plus de 50 salariés. En outre, les ajustements proposés par les signataires de l'accord, qui permettront de verser deux primes au titre d'une même année et d'affecter les sommes versées aux plans d'épargne salariale, contribueront à inscrire la prime dans les outils de partage de la valeur à la disposition des entreprises.

La commission a donc adopté l'article 6, qui assure une transposition fidèle de l'accord.

? L'article 7 concrétise la volonté exprimée dans l'ANI de mettre en place un nouveau dispositif de partage de la valeur permettant d'intéresser les salariés à la valorisation de leur entreprise. À la différence de l'actionnariat-salarié, la prime de partage de la valorisation de l'entreprise (PPVE) vise un public plus large, incluant notamment les salariés des entreprises non cotées. Mise en place via un accord spécifique, elle permet de verser aux salariés une prime qui reflète l'augmentation de la valeur de l'entreprise sur les trois dernières années, en bénéficiant d'un traitement fiscal et social incitatif. La commission a adopté l'article 7, qui transpose fidèlement l'ANI.

? La commission a adopté l'article 8 qui prévoit que les sommes perçues au titre de la prime de partage de la valeur et de la prime de partage de la valorisation de l'entreprise pourront être affectées à un plan d'épargne d'entreprise ou à un plan d'épargne retraite.

IV. SIMPLIFIER LES MODALITÉS D'ATTRIBUTION DES OUTILS DE PARTAGE DE LA VALEUR

? La commission a adopté l'article 9, qui permet d'étendre aux accords de participation la possibilité existante pour l'intéressement consistant à prévoir le versement d'avances en cours d'exercice sur les sommes dues.

? L'article 10 du projet de loi vise à sécuriser la possibilité de fixer des salaires plancher et plafond en cas de choix d'une répartition de l'intéressement en fonction du salaire. La fixation de ces bornes permet une répartition des primes d'intéressement plus favorable aux bas salaires.

La commission a approuvé l'inscription de cette possibilité dans la loi, au même titre que ce qui est déjà prévu pour les accords de participation.

? L'article 11 propose de simplifier la procédure de révision du contenu des plans d'épargne interentreprises, notamment en accélérant l'entrée en vigueur de la version modifiée du plan. Cet article, qui transpose fidèlement l'ANI, a été adopté par la commission.

? L'article 12, adopté par la commission, propose que pour l'attribution de l'intéressement et de la participation, un accord étendu de la branche professionnelle du travail temporaire puisse prévoir une durée d'ancienneté requise pour les salariés temporaires différente de celle des autres salariés, dans la limite de quatre-vingt-dix jours. Un tel accord pourra ainsi rehausser, pour les salariés temporaires, la durée d'ancienneté requise pour bénéficier de l'intéressement et de la participation et concentrer ainsi leur versement vers les salariés qui contribuent le plus aux performances de l'entreprise.

? En revanche la commission a supprimé les articles 9 bis et 10 bis qui ne relèvent pas de la loi ou s'écartent des stipulations de l'ANI.

D'une part, elle a supprimé l'article 9 bis qui prévoit que lorsque la déclaration des résultats d'un exercice est rectifiée par l'administration ou par le juge de l'impôt, le montant de la participation des salariés au bénéfice de cet exercice fasse l'objet d'un nouveau calcul tenant compte des rectifications apportées. Cet article relève manifestement du domaine réglementaire et il ne transpose aucune des stipulations de l'ANI.

D'autre part, elle a supprimé l'article 10 bis, qui précise que les critères de performance retenus dans le calcul de l'intéressement collectif des salariés peuvent contenir des critères de responsabilité sociale et environnementale de l'entreprise (RSE). Cette possibilité est déjà permise par le droit en vigueur, et employée par des entreprises qui prennent par exemple en compte la performance énergétique ou la réduction des déchets dans le calcul de l'intéressement.

V. DÉVELOPPER L'ACTIONNARIAT SALARIÉ

L'article 13 transpose fidèlement l'ANI, en ce qu'il rehausse les plafonds globaux d'attribution gratuite d'actions aux salariés, les portants respectivement à 15 %, 20 % et 40 % pour les ETI, les PME et les attributions dites démocratiques. Il introduit également un principe de rechargement du plafond individuel de détention au bout de 7 ans, afin de favoriser les salariés actionnaires dans le temps long. Aussi la commission a choisi d'adopter cet article sans modification.

L'article 14 a été adopté par la commission, puisqu'il transposait la volonté exprimée par l'ANI que les plans d'épargne salariale proposent aux salariés au moins un fonds dit « engagé » (financement de la transition énergique et écologique ou investissement socialement responsable).

L'article 14 bis propose que certaines dépenses liées à la transition énergétique ou à l'activité de proche aidant puissent constituer des motifs de déblocage anticipé de l'épargne salariale. La commission a supprimé cet article, car la liste des situations ouvrant droit à un déblocage anticipé de l'épargne salariale relève d'un décret en Conseil d'État. La transposition des stipulations de l'ANI devra donc être assurée, sur ce point, par le pouvoir réglementaire.

La commission a également adopté l'article 15, qui modifie les règles de gouvernance des fonds communs de placement d'entreprise (FCPE) afin de renforcer l'information des salariés sur la politique d'engagement actionnarial du fond. Dans le cas où le droit de vote du FCPE a été délégué à une société de gestion, elle devra désormais rendre compte de sa politique de vote, chaque année, devant le conseil de surveillance du fonds.

Enfin, la commission a supprimé l'article 16 qui propose que le Gouvernement remette au Parlement un rapport évaluant les effets de l'article 11 de la loi « Pacte » sur la mise en oeuvre de l'obligation relative à la participation en entreprise. L'ANI constitue une base suffisante pour que le Gouvernement engage ces travaux d'évaluation.

***

Réunie le mercredi 11 octobre 2023 sous la présidence de Philippe Mouiller, la commission des affaires sociales a adopté le projet de loi modifié par 23 amendements du rapporteur.

EXAMEN DES ARTICLES

TITRE IER :

RENFORCER LE DIALOGUE SOCIAL

SUR LES CLASSIFICATIONS

Article 1er

Négociation de branche visant à

réviser les classifications

Cet article propose qu'une négociation en vue de l'examen de la nécessité de réviser les classifications soit ouverte avant le 31 décembre 2023 au sein des branches n'ayant pas procédé à cet examen depuis plus de cinq ans.

La commission a adopté cet article en supprimant la possibilité que la négociation s'engage à la demande d'une organisation syndicale représentative à défaut d'initiative de la partie patronale.

I - Le dispositif proposé

Les classifications permettent d'organiser, au sein d'une branche professionnelle, les différents types d'emplois en catégories, selon la nature des emplois, le niveau de qualification requis ou encore les tâches confiées aux salariés. À ces catégories sont associés des niveaux de rémunération, calculés par un système de points ou de coefficients. Les entreprises se réfèrent ainsi aux grilles de classification de la branche dont ils relèvent pour déterminer les salaires, hiérarchiser les postes et organiser le déroulement des carrières.

Les classifications de branche ne sont pas définies par le code du travail et la méthode de classification des emplois peut varier d'une branche à une autre, selon les spécificités des secteurs d'activité.

Les branches professionnelles ont toutefois pour obligation de définir une classification afin que leurs conventions collectives soient étendues. L'article L. 2261-22 du code du travail prévoit ainsi que pour pouvoir être étendue, une convention de branche doit contenir des clauses portant notamment sur « les éléments essentiels servant à la détermination des classifications professionnelles et des niveaux de qualification » et sur « le salaire minimum national professionnel des salariés sans qualification et l'ensemble des éléments affectant le calcul du salaire applicable par catégories professionnelles, ainsi que les procédures et la périodicité prévues pour sa révision4(*). »

En matière de classification, les stipulations des conventions de branche priment sur l'accord d'entreprise et sur le contrat de travail, sauf stipulations plus favorables5(*). L'employeur est donc tenu de se conformer à la classification de la convention collective qui lui est applicable en prenant en compte les fonctions réellement exercées par le salarié6(*).

Les conventions collectives de branche comportent ainsi des grilles de classification des emplois au sein de la branche et précisent la méthodologie de hiérarchisation des emplois et de calcul des salaires selon le niveau de responsabilité et de qualification.

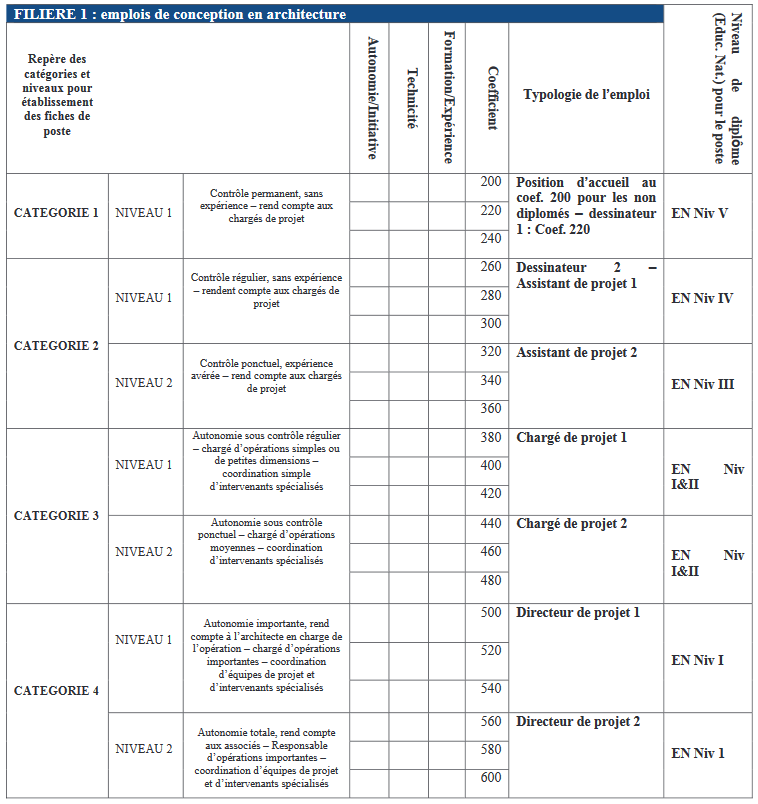

À titre d'illustration, sont reproduits ci-après des extraits des stipulations de la convention collective nationale de l'architecture relatives à la classification.

Objectifs et spécificités de la

grille de classification définie

dans la convention collective

nationale des entreprises d'architecture

Article V. 1.1 de la convention collective nationale des entreprises d'architecture du 27 février 2003, modifié par l'avenant du 14 décembre 2017 relatif à la classification

Objectifs et spécificités de la nouvelle grille de classification

Les objectifs essentiels de la présente classification à critère classant sont les suivants :

- favoriser l'emploi et l'évolution de carrière du salarié en valorisant les compétences qu'il acquiert ;

- inciter au recours à la formation professionnelle ;

- reconnaître et prendre en compte la polyvalence ;

- définir le niveau de qualification du salarié dans son emploi, pour adapter au mieux son classement pour un poste donné ;

- valoriser les métiers.

La nouvelle grille de classification propose un classement des emplois existants dans la branche.

Elle définit cinq filières :

- filière 1 : emplois de conception en architecture ;

- filière 2 : emplois de conception spécialisés (urbanisme, architecture d'intérieur, paysage, conception scénographique, design ...) ;

- filière 3 : emplois de conception techniques (ingénierie, économie ...) ;

- filière 4 : administration et gestion (administration, gestion, relations clients ...) ;

- filière 5 : entretien et maintenance (technique, informatique ...).

Les cinq filières sont à consulter à l'article V. 1.10.

Chacune de ces filières est divisée en catégories d'emploi et chaque catégorie d'emploi comporte un ou deux niveaux.

Chacune de ces filières est plus ou moins spécialisée, mais contient des typologies d'emploi faisant appel à des savoirs et savoir-faire spécifiques.

Grille de classification des emplois de conception en architecture établie par la convention collective des entreprises d'architecture (extrait)

Source : Convention collective nationale des entreprises d'architecture du 27 février 2003 (avenant du 14 décembre 2017 relatif à la classification)

Afin que les grilles de classification s'adaptent aux évolutions des métiers, des qualifications et des rémunérations, le code du travail impose aux branches professionnelles d'examiner au moins une fois tous les cinq ans la nécessité de réviser les classifications.

Article L. 2241-15 du code du travail

Les organisations liées par une convention de branche ou, à défaut, par des accords professionnels se réunissent, au moins une fois tous les cinq ans, pour examiner la nécessité de réviser les classifications.

Ces négociations prennent en compte l'objectif d'égalité professionnelle entre les femmes et les hommes et de mixité des emplois.

Lorsqu'un écart moyen de rémunération entre les femmes et les hommes est constaté, les organisations liées par une convention de branche ou, à défaut, par des accords professionnels font de sa réduction une priorité.

À l'occasion de l'examen mentionné au premier alinéa, les critères d'évaluation retenus dans la définition des différents postes de travail sont analysés afin d'identifier et de corriger ceux d'entre eux susceptibles d'induire des discriminations entre les femmes et les hommes et afin de garantir la prise en compte de l'ensemble des compétences des salariés.

Malgré cette obligation faite aux branches, les classifications conventionnelles sont peu fréquemment actualisées, compte tenu de la complexité du processus d'actualisation des classifications. Cet exercice suppose notamment d'évaluer les mutations économiques d'un secteur d'activité, leur conséquences sur le travail et l'évolution des métiers.

Les services du ministère du travail ont ainsi indiqué7(*) que ces évolutions imposent l'élaboration d'un système de classement à la fois lisible, équitable et attractif, la promotion des déroulements de carrière et la valorisation de la formation professionnelle. Par ailleurs, lors d'une refonte de la grille de classification, les partenaires sociaux se fixent généralement comme principe que la nouvelle hiérarchie n'entraîne pas de perte de revenus pour les salariés, ce qui n'est pas sans impact sur la masse salariale globale.

En outre, il est à noter que le code du travail n'impose pas aux branches de réviser leurs classifications, mais simplement d'examiner, tous les cinq ans, la nécessité de réviser les classifications.

Selon l'étude d'impact du projet de loi8(*), au 5 avril 2023, 35 % des 171 branches suivies par le ministère du travail, couvrant plus de 5 000 salariés, ont révisé leurs grilles de classification durant ces cinq dernières années mais seulement 13,5 % d'entre elles ont procédé à une refonte totale de leurs grilles de classification. Parmi les branches du secteur général :

- 65 % n'ont pas révisé leurs grilles de classification depuis plus de cinq ans.

- 46 % n'ont pas révisé leurs grilles de classification depuis plus de dix ans ;

- 13 % n'ont pas révisé leurs grilles de classification depuis plus de vingt ans.

Dans ce contexte, les signataires de l'accord national interprofessionnel du 10 février 2023 ont souhaité que les branches qui n'avaient pas procédé à l'examen de la nécessité de réviser leurs classifications depuis plus de cinq ans, comme le prévoit l'article L. 2241-15 du code du travail, engagent une discussion sur l'opportunité de réviser leur classification avant la fin de l'année 2023.

Article 3 de l'accord national interprofessionnel du 10 février 2023

Les classifications sont un levier important dans la valorisation des parcours des salariés et de reconnaissance des qualifications : fort d'un principe de classement objectif, elles favorisent une meilleure lisibilité des possibilités de progression professionnelle des salariés au sein de l'entreprise. Elles peuvent ainsi contribuer à l'évolution de leur rémunération.

Les grilles de classification sont également des outils essentiels pour accompagner l'entreprise dans l'organisation du déroulement de carrière des salariés, notamment dans les PME et les TPE.

Il est rappelé que les organisations liées par une convention de branche, ou à défaut, par des accords professionnels se réunissent, au moins une fois tous les 5 ans pour examiner la nécessité de réviser les classifications, en prenant en compte l'objectif d'égalité professionnelle entre les femmes et les hommes et de mixité des emplois.

Les organisations signataires demandent aux partenaires sociaux dans les branches n'ayant pas procédé à cet examen depuis plus de 5 ans d'engager une discussion sur l'opportunité de réviser leur classification avant la fin de l'année 2023.

Poursuivant l'objectif de transposer l'article 3 de l'ANI, le présent article prévoit qu'une négociation en vue de l'examen de la nécessité de réviser les classifications en prenant en compte l'objectif d'égalité professionnelle entre les femmes et les hommes et de mixité des emplois est ouverte avant le 31 décembre 2023 au sein des branches n'ayant pas procédé à cet examen depuis plus de cinq ans.

II - Les modifications adoptées par l'Assemblée nationale

? En commission, les députés ont adopté cet article sans modification.

? En séance publique, les députés ont adopté un amendement de M. Matthias Tavel visant à ce que la négociation en vue de l'examen de la nécessité de réviser les classifications permette d'assurer l'égalité professionnelle et d'améliorer la mixité des emplois, alors que ces enjeux ne devaient être, dans la rédaction initiale, que « pris en compte ».

Un amendement de M. Michel Castellani a également été adopté : il prévoit qu'à défaut d'initiative de la partie patronale, la négociation s'engage dans les quinze jours suivant la demande d'une organisation syndicale représentative dans la branche.

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission

? Dans un contexte d'inflation, de tensions de recrutement dans de nombreux secteurs d'activité et d'évolution du marché du travail, les classifications de branche revêtent une importance particulière. Disposer de grilles de classification actualisées et adaptées aux réalités du marché du travail permet de favoriser l'attractivité des métiers, notamment par l'évolution des rémunérations, de mieux valoriser les parcours professionnels et d'accompagner les entreprises dans leur gestion des ressources humaines.

C'est à ce titre que les signataires de l'accord national interprofessionnel ont rappelé, à l'article 3 de l'accord, que les branches sont tenues d'examiner au moins tous les cinq ans la nécessité de réviser leurs classifications et qu'ils ont demandé aux branches n'ayant pas respecté cette obligation de s'y conformer avant la fin de l'année 2023.

Le rapporteur partage pleinement les objectifs poursuivis par les signataires de l'ANI. Si le code du travail prévoit déjà que les branches doivent examiner au moins tous les cinq ans la nécessité de réviser leurs classifications, le présent article impose à celles qui n'ont pas procédé à cet examen depuis plus de cinq ans d'ouvrir à cette fin une négociation avant le 31 décembre 2023.

Le rapporteur soutient donc le dispositif proposé, qui assure une transposition fidèle des stipulations de l'accord et qui imposera aux branches de se saisir à court terme de l'enjeu des classifications.

? Toutefois, le rapporteur considère que les modifications apportées par l'Assemblée nationale s'écartent des stipulations de l'ANI.

D'une part, ni l'article L. 2241-15 du code du travail relatif aux classifications ni les stipulations de l'ANI ne prévoient qu'à défaut d'initiative de la partie patronale, la négociation s'engage dans les quinze jours suivant la demande d'une organisation syndicale représentative dans la branche.

D'autre part, ce même article L. 2241-15 prévoit que les négociations « prennent en compte l'objectif d'égalité professionnelle entre les femmes et les hommes et de mixité des emplois ». Cette prise en compte est rappelée à l'article 7 de l'ANI. Il convient donc que le présent article reprenne ces termes, comme le prévoyait sa rédaction initiale.

En conséquence, le rapporteur a proposé de rétablir la rédaction initiale du présent article par les amendements COM-11 et COM-12, que la commission a adoptés.

La commission a adopté cet article ainsi modifié.

Article 1er

bis

Bilan de l'action des branches en faveur de la mixité des

emplois

Cet article propose que les branches professionnelles établissent, avant le 31 décembre 2024, un bilan de leur action en faveur de la promotion et de l'amélioration de la mixité des emplois.

La commission a supprimé cet article.

I - Le dispositif adopté par l'Assemblée nationale

? Les signataires de l'accord national interprofessionnel du 10 février 2023 ont tenu à rappeler les outils à la disposition des acteurs du dialogue social en faveur de l'égalité professionnelle entre les femmes et les hommes.

L'article 4 de l'ANI énumère ainsi les obligations de négociation sur l'égalité professionnelle entre les femmes et les hommes posées par le code du travail, tant au niveau de la branche que de l'entreprise, et prévoit que « afin d'avancer sur les questions d'égalité professionnelle entre les femmes et les hommes, les branches professionnelles lanceront, en lien avec leurs observatoires prospectifs des métiers et des qualifications de branche ou inter-branches lorsqu'ils existent, des travaux sur la mixité de leurs métiers pour favoriser une représentation équilibrée des femmes et des hommes dans l'ensemble des métiers de leur champ, afin d'accompagner les entreprises de leur secteur pour mieux prendre en compte ces enjeux. Les organisations signataires considèrent qu'il convient d'apprécier les niveaux de rémunérations au regard non seulement des classifications mais aussi des métiers repères. »

? Le présent article entend transposer dans la loi cet article 4 de l'ANI. Il a été introduit par l'adoption de trois amendements identiques de Mmes Michèle Peyron, Anne Bergantz et M. François Gernigon lors de l'examen du projet de loi en commission. Il a été modifié en séance publique par deux amendements rédactionnels du rapporteur.

Il dispose que les organisations liées par une convention de branche ou, à défaut, par des accords professionnels établissent, avant le 31 décembre 2024, un bilan de l'action de la branche en faveur de la promotion et de l'amélioration de la mixité des emplois, prévu à l'article L. 2232-9 du code du travail, assorti de propositions d'actions visant notamment à améliorer l'accompagnement des entreprises dans l'atteinte de cet objectif. Ce bilan et les propositions associées sont élaborés en lien avec l'observatoire prospectif des métiers et des qualifications mentionné à l'article L. 2241-12 du même code.

? Le présent article s'appuie ainsi sur les dispositions de l'article L. 2232-9 du code du travail, qui prévoit que les commissions paritaires permanentes de négociation et d'interprétation instituées dans chaque branche établissent un rapport annuel d'activité qui comprend notamment « un bilan de l'action de la branche en faveur de l'égalité professionnelle entre les femmes et les hommes, notamment en matière de classifications, de promotion de la mixité des emplois et d'établissement des certificats de qualification professionnelle, des données chiffrées sur la répartition et la nature des postes entre les femmes et les hommes ainsi qu'un bilan des outils mis à disposition des entreprises pour prévenir et agir contre le harcèlement sexuel et les agissements sexistes. »

Il propose en outre, comme le prévoit l'article 4 de l'ANI, que les travaux des branches soient conduits en lien avec les observatoires prospectifs des métiers et des qualifications. Aux termes de l'article 31-3 de l'accord national interprofessionnel du 22 février 2018 relatif à l'accompagnement des évolutions professionnelles, l'investissement dans les compétences et le développement de l'alternance, « l'observatoire prospectif des métiers et des qualifications (OPMQ) constitue un outil technique paritaire d'information, de connaissance et d'analyse des besoins prioritaires des entreprises permettant aux branches professionnelles de conduire une politique d'emploi et de formation professionnelle. Il permet également d'anticiper les évolutions de l'emploi et des métiers, et d'alimenter les politiques nationales d'emploi et de formation. » Cet observatoire est placé sous l'autorité de la commission paritaire nationale emploi et formation professionnelle ou, à défaut, de l'instance paritaire politique désignée par la branche professionnelle.

II - La position de la commission

La loi prévoit déjà que les branches professionnelles, par l'intermédiaire de leurs commissions paritaires permanentes de négociation et d'interprétation, établissent un rapport annuel d'activité qui comprend un bilan de leur action en faveur de l'égalité professionnelle entre les femmes et les hommes, notamment en matière de classifications, de promotion de la mixité des emplois et d'établissement des certificats de qualification professionnelle.

En outre, la disposition du présent article selon laquelle ce bilan doit être assorti de propositions d'actions visant à améliorer l'accompagnement des entreprises n'apparait pas nécessaire. En effet, les commissions paritaires permanentes de négociation et d'interprétation ont pour mission de représenter la branche dans l'appui aux entreprises, en vertu de l'article L. 2232-9 du code du travail. Elles peuvent donc déjà assortir leurs bilans de propositions d'actions pour accompagner les entreprises.

Enfin, dans le cadre de leurs travaux, les branches professionnelles peuvent déjà s'appuyer sur l'expertise des observatoires prospectifs des métiers et des qualifications placés auprès d'elles, sans qu'il soit nécessaire de le rappeler dans la loi.

Dès lors, le droit actuellement en vigueur et les stipulations de l'ANI constituent une base suffisante pour que les branches engagent les travaux sur la mixité des emplois demandés par les signataires de l'accord. L'article 4 de l'accord ne nécessite donc pas de transposition législative pour pouvoir être appliqué.

Pour ces raisons, la commission a adopté l'amendement COM-13 du rapporteur tendant à supprimer le présent article.

La commission a supprimé cet article.

TITRE II : FACILITER LA GÉNÉRALISATION DES DISPOSITIFS DE PARTAGE DE LA VALEUR

Article 2 A

Non-substitution des dispositifs de

participation

Cet article propose d'inscrire le principe de non-substitution entre les sommes apportées à la réserve spéciale de participation (RSP) et les éléments de salaire.

La commission a adopté cet article sans modification.

I - Le dispositif adopté par l'Assemblée nationale

A. Le droit en vigueur

Le principe de non-substitution entre salaires et dispositifs ayant trait au partage de la valeur, initialement consacré pour le seul intéressement des salariés9(*), a progressivement été étendu à d'autres dispositifs tels que le plan d'épargne entreprise (PEE).

· Il consiste à exclure des éléments de rémunération entendue au sens de la Sécurité sociale10(*), c'est-à-dire constituant les assiettes de cotisations de sécurité sociale, tout abondement d'un dispositif d'intéressement ou de participation par l'employeur. Cela implique notamment que « l'employeur ne peut pas s'acquitter de son obligation de paiement de tout ou partie du salaire sous [cette] forme »11(*).

Dans le cas où l'employeur procède à une substitution, même partielle, de l'intéressement à un élément de salaire existant préalablement supprimé, la totalité des exonérations fiscales et sociales qui y sont attachées sont remises en cause, et peuvent donc être reprises12(*).

Le principe de non-substitution trouve un tempérament dans le cas où douze mois se sont écoulés entre le dernier versement de l'élément de rémunération en tout ou partie supprimé et la date d'effet de l'accord13(*).

· La justification du principe de non-substitution en matière de partage de la valeur au sein de l'entreprise est double :

- du point de vue des salariés, en ce qu'il permet de sanctuariser la rémunération de base dont ils bénéficient sans les exposer aux fluctuations de l'activité économique ;

- du point de vue de la collectivité, en ce qu'il participe à préserver l'équilibre financier des régimes de Sécurité sociale, en évitant de substituer aux rémunérations existantes, donc chargées, des primes de participation ou d'intéressement afin de profiter de leur statut fiscal et social avantageux.

· Ce principe trouve à ce jour à s'appliquer pour l'essentiel des dispositifs relatifs au partage de la valeur :

- les sommes attribuées aux bénéficiaires en application de l'accord d'intéressement ou au titre du supplément d'intéressement14(*) ;

- les abondements de l'employeur au PEE15(*) ;

- la prime de partage de la valeur, anciennement dite prime Macron ou prime de pouvoir d'achat16(*).

En revanche les sommes apportées par l'employeur à la réserve spéciale de participation (RSP) ne sont pas concernées par ce principe : dans la mesure où la participation est obligatoire pour l'essentiel des entreprises qui y recourent, le risque de substitution est moindre.

Évaluer la substitution réelle entre

les dispositifs

de partage de la valeur volontaires et les

salaires

Dans une étude du conseil d'analyse économique (CAE) parue en juillet 202317(*), les dispositifs de partage de la valeur font l'objet d'une revue de littérature et d'analyses économétriques afin d'estimer l'effet qu'ils ont sur la rémunération totale des salariés, et ainsi évaluer le niveau de substitution qui peut exister de fait.

Ainsi, l'adoption d'un accord d'intéressement n'aurait pas entraîné de hausse significative de la rémunération totale des salariés entre 1997 et 2007 en France18(*), ce qui suggère une substitution quasi complète entre salaires et dispositifs de partage de la valeur.

Plus récemment, l'Insee a cherché à évaluer l'effet de la prime exceptionnelle pour le pouvoir d'achat (PEPA) sur les salaires selon plusieurs méthodes19(*) :

- par une approche microéconomique : en comparant de manière contrôlée les salaires dans les entreprises recourant à la PEPA avec ceux des entreprises n'y recourant pas. L'Insee aboutit alors à ce qu'un euro de PEPA versée entraîne une baisse de salaire de 15 centimes ;

- par une approche macroéconomique : en comparant de manière contrôlée l'évolution des salaires moyens entre 2018 et 2019 avec celle observée entre 2017 et 2018. Dans ce cas l'Insee estime qu'un euro de PEPA versé entraîne une baisse du salaire de 40 centimes.

En définitive, la littérature économique semble indiquer que seuls les dispositifs de participation obligatoire ne se substituent pas aux salaires, que l'ensemble des dispositifs de partage de la valeur ne réduisent pas l'investissement, mais qu'ils n'améliorent pas non plus la productivité des entreprises.

B. L'extension proposée

L'article premier de l'accord national interprofessionnel (ANI) du 10 février 2023 relatif au partage de la valeur au sein de l'entreprise rappelle l'attachement des partenaires sociaux au principe de non-substitution pour l'ensemble des dispositifs ayant trait au partage de la valeur.

Traduisant cette volonté, l'Assemblée nationale a adopté en séance quatre amendements identiques insérant le présent article, proposés par le rapporteur et M. François Gernignon, Mmes Michèle Peyron et Anne Bergantz.

Le premier alinéa du présent article propose de remplacer le second alinéa de l'article L. 3325-1 du Code du travail, dans le but d'étendre le principe de non-substitution à la réserve spéciale de participation.

Son deuxième alinéa précise que les sommes portées à la RSP n'ont pas le caractère d'élément de salaire pour l'application de la législation du travail et de la sécurité sociale.

Son troisième alinéa étend à la participation le principe de non-substitution valable pour l'intéressement, ainsi que le tempérament relatif au délai de douze mois entre le dernier versement d'un élément de rémunération et la date d'effet de l'accord de participation.

II - La position de la commission

Les études économiques citées précédemment semblent indiquer que la participation, du fait de son caractère obligatoire, constitue le dispositif de partage de la valeur le moins sujet à substitution avec les éléments de salaires.

Cependant, l'énonciation du principe de non-substitution à l'article premier de l'ANI en souligne l'importance pour l'ensemble des partenaires sociaux. De plus, seule la participation ne se voyait pas consacrer ce principe dans le code du travail, là où la mention existe pour l'intéressement et les différents dispositifs d'épargne salariale.

Le rapporteur considère donc que cet ajout réalisé par l'Assemblée nationale contribue à traduire fidèlement l'équilibre qui se dégage de l'ANI.

La commission a adopté cet article sans modification.

Article

2

Dispositif de participation dérogatoire

pour les entreprises de

moins de 50 salariés

Cet article propose, à titre expérimental, de permettre aux entreprises de moins de cinquante salariés de recourir à une formule de calcul de la réserve spéciale de participation (RSP) dérogatoire lorsqu'elles mettent en place un dispositif de participation volontaire, afin de prendre en compte leur situation particulière.

La commission a adopté cet article modifié par des amendements recentrant son objet sur ses dispositions qui relèvent du domaine de la loi.

I - Le dispositif proposé

A. La formule légale de calcul de la RSP constitue un frein au développement de la participation dans les entreprises de moins de 50 salariés

Le recours aux dispositifs de participation demeure avant tout facteur de la taille des entreprises, et reste donc particulièrement faible dans les entreprises de moins de 50 salariés. D'après la Dares20(*), en 2020, seuls 2,5 % des salariés des entreprises de 9 salariés au plus en bénéficient tandis qu'ils sont 5,6 % dans les entreprises de 10 à 49 salariés, ce qui est à mettre en regard avec les 70 % rencontrés dans les entreprises de plus de 1 000 salariés.

Le moindre recours aux dispositifs de participation dans les entreprises de moins de cinquante salariés s'explique en partie par le fait qu'opter pour un tel dispositif revient à se voir imposer le droit commun de la participation, qui ne prend par définition pas en compte la spécificité de leur activité. En effet :

- pour les entreprises d'au moins 50 salariés : la participation est obligatoire lorsque le seuil est atteint sur une période de cinq années civiles consécutives21(*). Cette participation est mise en place par un accord de participation22(*), ou à défaut par un régime dit d'autorité mis en place par l'inspection du travail23(*). Il conduit à la constitution d'une réserve spéciale de participation (RSP), dont l'abondement est défini par une formule légale, qui est répartie au terme de chaque exercice entre les bénéficiaires. Ces sommes sont soumises à un régime social privilégié24(*).

- Pour les entreprises de moins de 50 salariés : la participation peut être mise en place de façon volontaire sur le fondement de l'article L. 3323-6 du code du travail, qui renvoie aux règles de droit commun pour les modalités de mise en place de l'accord de participation, mais aussi de calcul de la RSP.

C'est particulièrement le calcul de la RSP qui semble limiter le recours à la participation dans les entreprises de moins de cinquante salariés. À cet égard, la conclusion d'un rapport commun de l'inspection générale des finances et de celle des affaires sociales de 201325(*) semble toujours d'actualité : « la formule de réserve spéciale de participation est perçue comme trop complexe, inadaptée, obsolète, [...] elle constituerait une difficulté pour les entreprises souhaitant mettre en place un accord de participation sur une base volontaire ».

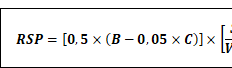

La formule légale de calcul de la réserve spéciale de participation (RSP)

a) L'article L. 3324-1 du code du travail fixe la formule légale de calcul

Avec :

- B : le bénéfice net fiscal ;

- C : les capitaux propres ;

- S : la masse salariale ;

- VA : la valeur ajoutée.

Explication : cette formule peut se comprendre comme traduisant la volonté d'attribuer à la participation une quote-part (0,5) du bénéfice fiscale après impôt après avoir rémunéré les capitaux propres

et en proportion du poids des salaires dans la valeur ajoutée de l'entreprise

.

Cependant la fixation de ces paramètres semble largement dépassée :

- la quote-part de 0,5 renvoie au taux d'impôt sur les sociétés de 1967, qui était de 50 % alors qu'il est aujourd'hui de 25 % ou 15 % selon la taille de l'entreprise ;

- le facteur de 0,05 imputé au capital représente le coût financier des capitaux propres, autrement dit le rendement attendu du capital qu'il faut rémunérer aux propriétaires de l'entreprise. Mais ce taux n'a jamais été révisé, et il est probablement plus élevé pour les petites et moyennes entreprises (PME) compte tenu du risque plus élevé qui y est adossé.

b) L'article L. 3324-2 du code du travail permet de retenir une formule différente au bénéfice des salariés

Une formule alternative peut être retenue par l'accord de participation, à condition qu'elle respecte le principe d'équivalence des avantages consentis aux salariés.

La base de calcul peut ainsi être le tiers du bénéfice net fiscal, ou la RSP peut prendre en compte l'évolution de la valeur des actions ou parts sociales de l'entreprise ou du groupe lors du dernier exercice clos.

Dans ce cas l'accord n'ouvre droit au régime social et fiscal privilégié que si la RSP n'excède pas le plafond retenu parmi ceux listés dans le même article.

B. La possibilité pour les entreprises de moins de 50 salariés, à titre expérimental, de mettre en place un dispositif de participation dérogatoire

Le présent article transpose l'article 6 de l'ANI, qui doit permettre de faciliter le recours volontaire à la participation dans les entreprises de moins de cinquante salariés.

Le I du présent article autorise les entreprises de moins de 50 salariés, à titre expérimental et pour une durée de cinq ans à compter de la promulgation de la loi, à instituer un dispositif de participation fondé sur une formule de calcul de la RSP dérogatoire au droit commun. Cette formule peut le cas échéant s'affranchir du principe d'équivalence des avantages consentis aux salariés, c'est-à-dire aboutir à un résultat moins favorable pour les salariés. Le dispositif peut être institué par un accord de participation conclu au niveau de la branche26(*), ou au niveau de l'entreprise27(*).

Le II précise que seuls les accords de participation conclus au niveau de l'entreprise dans les conditions prévues à l'article L. 3322-6 du code du travail permettent de déroger à la règle d'équivalence des avantages consentis aux salariés concernant la RSP.

Le III impose aux branches d'ouvrir d'ici le 30 juin 2024 une négociation visant à mettre en place un tel régime de participation pour les entreprises de moins de 50 salariés. Faute d'initiative de la partie patronale, la négociation s'engage dans les quinze jours à compter de la demande d'une organisation salariale représentative de la branche.

Le IV impose au Gouvernement, d'une part, de remettre un rapport d'évaluation de l'expérimentation au Parlement au plus tard six mois avant son terme et, d'autre part, de fournir aux organisations syndicales et patronales représentatives un suivi annuel de l'application du présent article.

II - Les modifications adoptées par l'Assemblée nationale

En commission trois amendements rédactionnels et un amendement reformulant la rédaction de l'alinéa 3 ont été adoptés, ainsi qu'un amendement proposé par la rapporteure Félicie Gérard précisant que le rapport d'évaluation de l'expérimentation devra permette d'engager une réflexion sur les modifications susceptibles d'être apportées aux modalités de calcul de la RSP.

En séance l'Assemblée nationale a adopté un amendement rédactionnel.

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission

L'objectif de développement de la participation dans les entreprises de moins de cinquante salariés énoncé par les signataires de l'ANI est fidèlement transposé par le biais de cet article. Il répond ainsi à un frein majeur, qui voyait les entreprises volontaires se voir imposer un régime qui n'avait pas été pensé pour elles. Plus généralement, le rapporteur partage le souci exprimé par les partenaires sociaux de voir la formule de calcul de la RSP évoluer, afin d'être moins complexe, et surtout de mieux correspondre aux contraintes rencontrées par les acteurs de la vie économique.

Cependant, et conformément à la tradition sénatoriale, le rapporteur a proposé de restreindre la demande de rapport de l'alinéa 7 à la seule évaluation de l'expérimentation (amendement COM-14). Il lui semble que la réflexion autour de l'évolution de la formule de calcul de la RSP doit faire l'objet d'un travail plus large, en impliquant les organisations syndicales et patronales. De même, le suivi annuel de l'application de l'article qui est proposé à l'intention des partenaires sociaux à l'alinéa 8 ne paraît pas nécessiter d'inscription dans la loi pour être assuré, ni même relever de son domaine. En conséquence, l'amendement COM-15 l'a supprimé.

La commission a adopté cet article ainsi modifié.

Article

3

Expérimentation de la généralisation des dispositifs

de partage de la valeur dans les entreprises de 11 à 49

salariés

Cet article propose qu'à titre expérimental, pour une durée de 5 ans, les entreprises de 11 à 49 salariés qui réalisent durant trois exercices consécutifs un bénéfice net fiscal au moins égal à 1 % de leur chiffre d'affaires instituent, au cours de l'exercice suivant, un régime de participation ou d'intéressement, ou abondent un plan d'épargne salariale ou versent la prime de partage de la valeur.

La commission a adopté cet article en prévoyant que l'obligation d'instituer un dispositif de partage de la valeur s'applique aux exercices ouverts après le 31 décembre 2024, conformément aux stipulations de l'accord national interprofessionnel.

I - Le dispositif proposé

A. Des dispositifs de partage de la valeur peu développés dans les petites entreprises

1. Plusieurs outils permettent le partage de la valeur en entreprise

Le partage de la valeur créée par l'entreprise peut se traduire par la mise en place de la participation, de l'intéressement, par l'abondement d'un plan d'épargne salariale ou le versement de la prime de partage de la valeur.

? Obligatoire pour les entreprises d'au moins 50 salariés, la participation a pour objet de garantir collectivement aux salariés le droit de participer aux résultats de l'entreprise et concourt à la mise en oeuvre de la gestion participative dans l'entreprise. Elle prend la forme d'une participation financière à effet différé, calculée en fonction du bénéfice net de l'entreprise, constituant la réserve spéciale de participation28(*).

La participation est mise en place :

- par convention ou accord collectif de travail ;

- par accord entre l'employeur et les représentants d'organisations syndicales représentatives dans l'entreprise ;

- par accord conclu au sein du comité social et économique ;

- à la suite de la ratification, à la majorité des deux tiers du personnel, d'un projet de contrat proposé par l'employeur. S'il existe dans l'entreprise une ou plusieurs organisations syndicales représentatives ou un comité social et économique, la ratification est demandée conjointement par l'employeur et une ou plusieurs de ces organisations ou ce comité29(*).

? Institué par l'entreprise à titre facultatif, l'intéressement30(*) a pour objet d'associer collectivement les salariés aux résultats ou aux performances de l'entreprise. Il présente un caractère aléatoire et résulte d'une formule de calcul liée à ces résultats ou performances. Toute entreprise qui satisfait aux obligations incombant à l'employeur en matière de représentation du personnel peut instituer, par voie d'accord ou par décision unilatérale de l'employeur, un intéressement collectif des salariés.

? Le plan d'épargne d'entreprise (PEE)31(*) est un système d'épargne collectif ouvrant aux salariés de l'entreprise la faculté de participer, avec l'aide de celle-ci, à la constitution d'un portefeuille de valeurs mobilières.

Le plan d'épargne d'entreprise peut être établi dans l'entreprise à l'initiative de celle-ci ou par un accord avec le personnel, notamment en vue de recevoir les versements effectués au titre de l'intéressement et de la participation. L'employeur peut abonder le plan d'épargne pour le salarié par le versement annuel de sommes pouvant être majorées sous certaines conditions. Les sommes versées sur un plan d'épargne d'entreprise sont bloquées pour une durée de cinq ans, sauf dans certains cas particuliers fixés par décret en Conseil d'État32(*).

En outre, un plan d'épargne pour la retraite collectif (Pereco)33(*) peut être mis en place à l'initiative de l'entreprise ou par accord collectif. Sous réserve de certaines règles spécifiques, les dispositions relatives au PEE sont applicables au Pereco. Les sommes ou valeurs inscrites aux comptes des participants sont détenues jusqu'au départ à la retraite. Toutefois, dans des cas liés à la situation ou au projet du participant, ces sommes ou valeurs peuvent être exceptionnellement débloquées avant le départ en retraite.

Ces dispositifs bénéficient d'un régime social et fiscal incitatif, tant pour les entreprises que pour les salariés, résumé dans les tableaux ci-dessous.

Régime social et fiscal des dispositifs de

partage de la valeur

applicable aux entreprises

|

Régime social |

Régime fiscal |

|

|

Participation |

- exonération des cotisations

sociales |

- déduction du

bénéfice imposable |

|

Intéressement |

- exonération des cotisations

sociales |

- déduction du

bénéfice imposable |

|

Abondement d'un PEE / PEI |

- exonération des cotisations

sociales |

- déduction du

bénéfice imposable |

|

Abondement d'un Per(eco) |

- exonération des cotisations

sociales |

- déduction du

bénéfice imposable |

Source : Ministère du travail, du plein emploi et de l'insertion

Régime social et fiscal des dispositifs de

partage de la valeur applicable

aux salariés

|

Régime social |

Régime fiscal |

|

|

Participation |

- exonération des cotisations

sociales |

- non imposable si versement dans un plan d'épargne salariale (sauf intérêts des comptes courants bloqués perçus annuellement et non réinvestis) |

|

Intéressement |

- exonération des cotisations

sociales |

- non imposable dans la limite d'un montant égal aux trois quarts du plafond annuel moyen retenu pour le calcul des cotisations de sécurité sociale (32 994 € en 2023) si versement dans un plan d'épargne salariale |

|

PEE / PEI |

- abondement de l'entreprise

exonéré des cotisations sociales dans la limite de 300 % des

versements du salarié et de 3 519,36 € en 2023 - soit 8 % du

plafond annuel de la sécurité sociale (6 334,84 € en cas de

majoration) |

- abondement non-imposable dans la limite de 300 % des versements du salarié et de 3 519,36 € en 2023 - soit 8 % du plafond annuel de la sécurité sociale - (6 334,84 € en cas de majoration) |

|

Per(eco) |

- abondement de l'entreprise

exonéré des cotisations sociales dans la limite de 300 % des

versements du salarié et de 7 038,72 € en 2023, soit 16 % du

plafond annuel de la sécurité sociale

|

- abondement non imposable dans la

limite de 300 % des versements du salarié et de 7 038,72 € en

2023, soit 16 % du plafond annuel de la sécurité sociale

|

Source : Ministère du travail, du plein emploi et de l'insertion

? Instituée par la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat, la prime de partage de la valeur (PPV) a succédé à la prime exceptionnelle de pouvoir d'achat (Pepa) créée en 2018.

Elle peut être versée par l'employeur une fois par an à chaque salarié, dans la limite de 3 000 euros par salarié ou de 6 000 euros si l'entreprise met en oeuvre un accord d'intéressement, et bénéficie d'un régime social et fiscal incitatif34(*).

2. Malgré des mesures de simplification, les outils de partage de la valeur sont peu développés dans les petites entreprises

Afin de favoriser le développement des outils de partage de la valeur dans les petites et moyennes entreprises, plusieurs mesures de simplification et d'incitation sont entrées en vigueur ces dernières années.

Depuis le 1er janvier 2019, le forfait social n'est pas dû par les entreprises de moins de 50 salariés sur les sommes réparties au titre de la participation. En outre, les entreprises de moins de 250 salariés sont exonérées de forfait social sur les sommes versées au titre de l'intéressement35(*).

Concernant la participation, la loi du 7 décembre 2020 d'accélération et de simplification de l'action publique (ASAP)36(*) a notamment permis aux entreprises de moins de 50 salariés d'appliquer un accord de participation conclu au niveau de la branche professionnelle, si cet accord le prévoit. Elle a prévu les même modalités pour l'adhésion des entreprises de moins de 50 salariés à un plan d'épargne d'entreprise ou interentreprises en application d'un accord de branche.

En matière d'intéressement, la loi du 17 juin 2020 relative à diverses dispositions liées à la crise sanitaire37(*) a permis à l'employeur d'une entreprise de moins de onze salariés dépourvue de délégué syndical ou de membre élu de la délégation du personnel du comité social et économique de mettre en place, par décision unilatérale, un régime d'intéressement pour une durée comprise entre un et trois ans, à la condition qu'aucun accord d'intéressement ne soit applicable ni n'ait été conclu dans l'entreprise depuis au moins cinq ans avant la date d'effet de sa décision.

La loi ASAP du 7 décembre 2020 a simplifié l'adhésion à un accord d'intéressement de branche pour les entreprises de moins de 50 salariés, en leur accordant la possibilité de l'appliquer par une décision unilatérale de l'employeur. Puis, la loi du 16 août 2022 pour la protection du pouvoir d'achat38(*) a prévu que lorsque l'entreprise de moins de cinquante salariés n'est pas couverte par un accord de branche agréé, l'employeur peut mettre en place un accord d'intéressement par décision unilatérale si l'entreprise est dépourvue de délégué syndical et de comité social et économique ou si, au terme d'une négociation conduite avec les représentants du personnel, aucun accord n'a été conclu.

Malgré ces mesures incitatives, les outils de partage de la valeur peinent à se diffuser dans les petites et moyennes entreprises, en particulier celles de moins de 50 salariés, comme le montrent les tableaux ci-après.

Outre que ces entreprises ne sont pas tenues d'instituer un régime de participation, la mise en place de ces outils est souvent complexe pour des entreprises qui ne sont pas dotées de services financiers et de ressources humaines conséquents. À cet égard, la prime de partage de la valeur, dont la mise en place est plus simple, s'avère plus largement diffusée que les autres dispositifs de partage de la valeur dans les entreprises de moins de 50 salariés.

Part des entreprises couvertes par un accord de participation ou d'intéressement

|

Entreprises ayant un accord de participation |

Entreprises ayant un accord d'intéressement |

|||

|

2019 |

2020 |

2019 |

2020 |

|

|

10 à 49 salariés |

4,9 % |

4,8 % |

10,1 % |

10,9 % |

|

50 à 99 salariés |

35,5 % |

36,9 % |

22,4 % |

24,5 % |

|

100 à 249 salariés |

59,8 % |

61,3 % |

33,5 % |

34,8 % |

|

250 à 499 salariés |

64,9 % |

68,1 % |

50,3 % |

47,7 % |

|

500 à 999 salariés |

67,5 % |

68,4 % |

56,4 % |

54,2 % |

|

1 000 salariés et plus |

69,0 % |

70,7 % |

58,6 % |

60,1 % |

Source : Commission des affaires sociales d'après les données de la Dares (2022)

Part des salariés ayant reçu de la

participation, de l'intéressement

ou un abondement sur un plan

d'épargne salariale selon la taille de l'entreprise en 2020

|

Participation |

Intéressement |

Plan d'épargne entreprise |

Plan d'épargne retraite collectif |

|

|

10 à 49 salariés |

3,6 % |

7,9 % |

3,9 % |

0,7 % |

|

50 à 99 salariés |

25,4 % |

16,6 % |

6,0 % |

1,9 % |

|

100 à 249 salariés |

41,5 % |

26,0 % |

7,5 % |

2,7 % |

|

250 à 499 salariés |

44,8 % |

37,0 % |

13,6 % |

4,7 % |

|

500 à 999 salariés |

45,8 % |

41,9 % |

16,4 % |

8,3 % |

|

1 000 salariés et plus |

52,9 % |

51,7 % |

32,6 % |

18,0 % |

Source : Commission des affaires sociales d'après les données de la Dares (2022)

Part des entreprises ayant versé une prime

exceptionnelle de pouvoir d'achat

en 2021-2022 selon la taille des

entreprises

|

0 à 9 salariés |

16 % |

100 à 249 salariés |

19 % |

|

|

10 à 19 salariés |

23 % |

250 à 499 salariés |

22 % |

|

|

20 à 49 salariés |

21 % |

500 à 1 999 salariés |

19 % |

|

|

50 à 99 salariés |

20 % |

2 000 salariés et plus |

29 % |

Source : Commission des affaires sociales d'après les données de l'Urssaf caisse nationale (2022)

B. Imposer, à titre expérimental, aux entreprises de 11 à 49 salariés de mettre en place au moins un outil de partage de la valeur lorsqu'elles réalisent un bénéfice d'au moins 1 % pendant trois années consécutives

Afin de développer les outils de partage de la valeur au sein des petites entreprises, les signataires de l'accord national interprofessionnel du 10 février 2023 ont souhaité expérimenter l'obligation, pour les entreprises de 11 à 49 salariés, de mettre en place au moins un dispositif de partage de la valeur lorsqu'elles réalisent un bénéfice net fiscal d'au moins 1 % de leur chiffre d'affaires pendant trois années consécutives.

Article 7 de l'accord national interprofessionnel du 10 février 2023

Les entreprises de 11 salariés ou plus, et de moins de 50 salariés mettent en place au moins un dispositif légal de partage de la valeur (participation, intéressement, prime de partage de la valeur, abondement à un PEE, PEI ou PER) dès lors qu'elles remplissent les conditions suivantes :

- être constituées sous forme de société ;

- réaliser un bénéfice net fiscal positif au moins égal à 1 % du chiffre d'affaires pendant 3 années consécutives ;

- ne pas être couvertes par un dispositif de partage de la valeur (participation, intéressement, abondement à un PEE, PEI ou PER) au moment où la condition précisée à l'alinéa précédent est remplie.

Cette obligation entrera en vigueur au 1er janvier 2025. Pour l'appréciation du respect de la condition relative à la réalisation du bénéfice net fiscal au moins égal à 1 % du chiffre d'affaires pendant 3 années consécutives, seront prises en compte les années antérieures à cette date d'entrée en vigueur, soit les années 2022, 2023 et 2024. Pour répondre à cette obligation, les entreprises de 11 salariés ou plus et de moins de 50 salariés ont la possibilité de mettre en place les dispositifs prévus à l'article 6.

Les sommes versées dans ce cadre ouvrent droit au régime social et fiscal de la participation.

Les dispositions prévues aux articles 6 et 7 du présent accord sont mises en place à titre expérimental pour une durée de 5 ans à compter de la signature du présent accord. Un bilan paritaire de sa mise en oeuvre sera conduit au plus tard 6 mois avant la fin de cette période, notamment afin de mesurer l'impact de cette mesure sur la couverture des entreprises et des salariés des entreprises de moins de 50 salariés par un accord de participation, un accord d'intéressement, le versement d'une PPV ou la mise en place de PEE et de PER. Afin de faciliter la réalisation de ce bilan qualitatif et quantitatif, il est demandé aux services du Ministère du Travail de réaliser un suivi annuel des accords dans les entreprises de moins de 50 salariés.

Le présent article entend ainsi transposer l'article 7 de l'accord.

Le I du présent article prévoit qu'à titre expérimental et pendant une durée de cinq ans à compter de la promulgation de la loi, les entreprises d'au moins onze salariés qui ont réalisé un bénéfice net fiscal39(*) au moins égal à 1 % du chiffre d'affaires pendant trois exercices consécutifs et qui ne sont pas tenues de mettre en place un régime de participation40(*), c'est-à-dire celles de moins de 50 salariés, doivent au cours de l'exercice suivant :

- soit mettre en place un dispositif de participation41(*) ou d'intéressement42(*) ;

- soit abonder un plan d'épargne salariale43(*) ;

- soit verser la prime de partage de la valeur44(*).

Le II prévoit que ne seront pas soumises à cette obligation les entreprises qui mettent en oeuvre et appliquent, au cours de l'exercice considéré, l'un des outils de partage de la valeur mentionné au I.

Il exclut également du champ d'application de l'obligation les entreprises individuelles45(*).

Le III prévoit que l'obligation introduite par le présent article entre en vigueur pour les exercices ouverts postérieurement au 31 décembre 2024. Les trois exercices précédents seront pris en compte pour l'appréciation du respect de la condition relative à la réalisation du bénéfice net fiscal.

Enfin, le IV propose que le Gouvernement remette au Parlement un rapport d'évaluation des dispositions prévues par le présent article au plus tard six mois avant le terme de l'expérimentation. Un suivi annuel de l'application des dispositions du présent article devra être transmis aux organisations syndicales et patronales représentatives au niveau national interprofessionnel.

II - Les modifications adoptées par l'Assemblée nationale

? En commission, les députés ont adopté deux amendements identiques du rapporteur et de Mme Eva Sas tendant à avancer d'un an l'entrée en vigueur du présent article. L'obligation pour les entreprises de moins de cinquante salariés de mettre en place au moins un dispositif de partage de la valeur serait ainsi applicable à compter du 1er janvier 2024, au lieu du 1er janvier 2025.

Un amendement du rapporteur a également été adopté afin de préciser, par la modification de références au code du travail, que les dispositifs d'intéressement et de participation mis en place par les entreprises pour satisfaire à l'obligation posée par le présent article pourront être instituées selon les modalités prévues par le droit commun (par accord ou par décision unilatérale) ainsi que par l'article 2 du présent projet de loi, qui vise à développer la participation dans les entreprises de moins de 50 salariés.

Les députés ont en outre adopté un amendement du rapporteur qui ajoute le plan d'épargne retraite d'entreprise collectif (Pereco) interentreprises à la liste des plans d'épargne salariale qui pourront être abondés par l'employeur au titre de l'obligation posée par le présent article.

Enfin, six amendements rédactionnels du rapporteur ont été adoptés.

? Lors de la discussion en séance publique, les députés ont adopté un amendement de M. Dominique Potier, sous-amendé par deux sous-amendements identiques de M. Arthur Delaporte et Mme Eva Sas, qui exclut les sociétés anonymes à participation ouvrière (SAPO) du champ de l'obligation posée par le présent article.

En outre, un amendement de Mme Véronique Louwagie a été adopté, précisant que le rapport d'évaluation de l'expérimentation instituée par le présent article, devra donner une ventilation sur cinq années des dispositifs choisis et mis en place par les entreprises.

Un amendement rédactionnel du rapporteur a également été adopté, ainsi qu'un amendement de levée de gage déposé par le Gouvernement.

L'Assemblée nationale a adopté cet article ainsi modifié.

III - La position de la commission