CHAPITRE

III

AMÉLIORER LA LISIBILITÉ DE LA RÉGULATION

MACROÉCONOMIQUE DES PRODUITS DE SANTÉ

Article

11

Révision des mécanismes de régulation

macroéconomique des produits de santé

Cet article vise à revoir, à compter du 1er janvier 2026, les règles entourant l'assiette et les modalités de liquidation de la clause de sauvegarde des médicaments, pour les rapprocher de celles applicables à la clause de sauvegarde des dispositifs médicaux et alléger les contraintes déclaratives pesant sur les entreprises. Il apporte, par ailleurs, deux modifications mineures à l'assiette de la clause de sauvegarde des médicaments, applicables dès 2024 et transpose, en sens inverse, des règles encadrant le recouvrement de la clause de sauvegarde des médicaments à celle des dispositifs médicaux. Enfin, il fixe pour 2024 les seuils de déclenchement de ces deux clauses.

La commission propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif proposé

A. Les clauses de sauvegarde des médicaments et des dispositifs médicaux : des outils de régulation macroéconomique des dépenses de produits de santé

1. La clause de sauvegarde des médicaments : un dispositif complexe occupant désormais une place essentielle dans la régulation

Depuis sa création par la loi de financement de la sécurité sociale (LFSS) pour 1999456(*), la clause de sauvegarde a été conçue comme une corde de rappel budgétaire, destinée à permettre le respect de l'Ondam dans le cas où les outils de régulation microéconomique du secteur ne permettraient pas de respecter le niveau de dépenses d'assurance maladie prévues.

Le dispositif a, depuis, subi de nombreuses modifications dans son assiette comme dans ses modalités de liquidation. La LFSS pour 2019 lui a donné sa forme actuelle, en substituant aux deux « taux L », qui visaient respectivement à maîtriser l'évolution des dépenses de ville et des dépenses hospitalières, un unique « montant M » visant le chiffre d'affaires de l'ensemble des entreprises du secteur.

a) L'assiette de la clause de sauvegarde et les modalités de calcul de la contribution

L'assiette de la clause de sauvegarde a été progressivement élargie pour comprendre l'ensemble des médicaments pris en charge, entièrement ou partiellement, par l'assurance maladie.

· Celle-ci correspond au chiffre d'affaires réalisé au cours de l'année civile en France métropolitaine, en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin au titre des médicaments par l'ensemble des entreprises assurant l'exploitation, l'importation ou la distribution parallèle de spécialités pharmaceutiques457(*).

Sont pris en compte pour le calcul du chiffre d'affaires les médicaments :

- dispensés en ville et inscrits au remboursement458(*) ;

- inscrits sur la liste de rétrocession et pouvant, en conséquence, être rétrocédés par des pharmacies à usage intérieur à des patients459(*) ;

- pris en charge en sus de la tarification à l'activité hospitalière et relevant de la « liste en sus »460(*) ;

- bénéficiant d'une autorisation ou d'un cadre de prescription compassionnelle461(*), d'une autorisation d'importation parallèle462(*) ou du dispositif de prise en charge d'accès direct463(*).

Depuis la LFSS pour 2023, sont également intégrés à l'assiette les médicaments acquis par Santé publique France pour faire face aux menaces sanitaires graves464(*).

· Le chiffre d'affaires considéré est minoré du montant des remises conventionnelles consenties par les exploitants au moment de la négociation avec le Comité économique des produits de santé (CEPS) du prix de leurs spécialités ou postérieurement, lorsque les médicaments concernés sont admis au remboursement par l'assurance maladie. L'assiette de la clause de sauvegarde des médicaments ne comprend ainsi que la part des ventes du secteur pharmaceutique ayant, in fine, donné lieu à une prise en charge totale ou partielle de l'assurance maladie.

b) Le seuil de déclenchement et les règles de calcul de la clause de sauvegarde

· Depuis la LFSS pour 2019, la clause de sauvegarde se déclenche lorsque l'activité du secteur dépasse le seuil déterminé, c'est-à-dire lorsque le chiffre d'affaires réalisé au cours d'une année civile par l'ensemble des entreprises exploitant une ou plusieurs spécialités pharmaceutiques est supérieur au montant M fixé annuellement en LFSS. Dans ce cas, l'ensemble de ces entreprises est assujetti à une contribution, affectée à la Caisse nationale de l'assurance maladie465(*).

La définition d'un montant M a vocation à inciter, collectivement et individuellement, les entreprises du secteur à maintenir leur chiffre d'affaires en-deçà de ce seuil : la clause de sauvegarde constitue en principe un outil de régulation de dernier ressort, déclenché dans le seul cas où les outils de régulation infra-annuelle (remises, baisses de prix négociées avec le CEPS) n'ont pas suffi à maintenir les dépenses d'assurance maladie à un niveau susceptible d'assurer le respect de l'Ondam voté. Elle est, toutefois, systématiquement déclenchée ces dernières années, pour des montants croissants466(*).

· Lorsque le chiffre d'affaires minoré des remises excède toutefois le montant M, un barème progressif lui est alors appliqué : la part inférieure à 1,005 fois le montant M est soumise à un taux de prélèvement de 50 % ; la part comprise entre 1,005 et 1,01 fois le montant M à un taux de 60 % ; la part supérieure à 1,01 fois le montant M, enfin, est soumise à un taux de 70 %.

Les modalités de répartition de la contribution ainsi liquidée ont été révisées à compter de la clause de sauvegarde pour 2023467(*). Désormais, la contribution est répartie :

- à concurrence de 70 %, au prorata de leur chiffre d'affaires ;

- à concurrence de 30 %, en fonction de la progression de leur chiffre d'affaires par rapport à l'année précédente468(*).

· Des règles de plafonnement et d'abattement peuvent, enfin, conduire à moduler la contribution due par chaque entreprise.

D'une part, le montant de la contribution due par chaque entreprise redevable ne peut, en principe, excéder 10 % de son chiffre d'affaires hors taxes réalisé au titre des médicaments concernés réalisé en France métropolitaine et dans les départements, régions et collectivités d'outre-mer concernés. La LFSS pour 2023 a, de manière dérogatoire et pour la même année, fixé une règle de plafonnement plus favorable aux industriels, limitant la contribution à 10 % de leur chiffre d'affaires diminué des remises consenties à l'assurance maladie, telles que prises en compte dans le calcul de la clause469(*).

D'autre part, un mécanisme d'abattement est prévu par le code de la sécurité sociale. Les entreprises qui ont conclu avec le CEPS une convention en cours de validité au 31 décembre de l'année au titre de laquelle la contribution est due, portant sur 90 % au moins du chiffre d'affaires de l'année, peuvent signer un accord prévoyant le versement de l'ensemble ou d'une partie de la contribution sous forme de remises. Lorsque ce versement est égal ou supérieur à 95 % du montant de la contribution due, l'entreprise est exonérée de cette dernière.

Ce taux peut être abaissé entre 80 % et 95 % lorsque l'entreprise a, par convention avec le CEPS, consenti une baisse du prix net d'une ou plusieurs spécialités qu'elle exploite470(*) :

- 90 % lorsque les économies générées sont inférieures ou égales à 0,70 % du chiffre d'affaires ;

- 85 % lorsqu'elles sont comprises entre 0,70 % et 3 % du chiffre d'affaires ;

- 80 % lorsqu'elles sont supérieures à 3 % du chiffre d'affaires471(*).

c) La procédure de déclaration et de recouvrement

La procédure de déclaration et de recouvrement de la clause de sauvegarde a été réformée par la LFSS pour 2023472(*). Celle-ci prévoit :

- que les entreprises redevables de la contribution sont tenues de remettre à un Urssaf désigné par le directeur de l'Acoss la déclaration permettant de déterminer le chiffre d'affaires réalisé au cours de l'année avant le 1er avril de l'année n+1 ;

- qu'avant le 15 juillet, le CEPS communique à l'Urssaf les éventuelles différences identifiées avec les données dont il dispose et, à l'Acoss, le montant des remises négociées pour chaque entreprise redevable ;

- que l'Urssaf communique sans délai aux entreprises une éventuelle différence signalée par le CEPS, celles-ci disposant d'un délai de 15 jours pour rectifier leur déclaration ;

- que l'Urssaf notifie au plus tard le 1er octobre à chaque entreprise le montant de la contribution dont elle est redevable.

- que les entreprises concernées doivent verser la contribution, au plus tard, le 1er novembre.

Pour fiabiliser la procédure et inciter les entreprises à respecter le calendrier prévu, la LFSS pour 2023 a également instauré une sanction en cas de retard de déclaration. Ainsi, lorsque l'entreprise redevable méconnaît le délai de déclaration ou de rectification, l'Urssaf met à sa charge une majoration forfaitaire pour déclaration tardive, affectée à la Cnam, égale à 0,05 % du chiffre d'affaires hors taxes total déclaré par période de quinze jours de retard, sans pouvoir être inférieure à 2 000 ni excéder 100 000 euros473(*).

2. La clause de sauvegarde des dispositifs médicaux : un dispositif qui pourrait être déclenché pour la première fois

Plus récente, la clause de sauvegarde des dispositifs médicaux a été créée par la LFSS pour 2020. Sur le modèle de la clause relative aux médicaments, elle met à la charge des exploitants de dispositifs médicaux inscrits sur la liste des produits et prestations remboursables (LPPR) une contribution, dès lors que le montant remboursé par l'assurance maladie au cours de l'année civile, minoré des remises conventionnelles, est supérieur à un montant Z déterminé chaque année en LFSS474(*).

· Le champ de cette contribution est toutefois plus réduit : elle ne concerne que les dispositifs médicaux pris en charge par l'assurance maladie et distribués en établissement de santé au titre de la liste en sus475(*) ainsi que, depuis 2022, ceux pris en charge à titre transitoire476(*). En sont donc exclus les dispositifs médicaux :

- dispensés par un distributeur détaillant - pharmacien d'officine ou prestataire de santé ;

- pris en charge en établissement de santé au sein des groupements homogènes de séjour (GHS) de la tarification à l'activité.

· En outre, l'assiette de la clause et les règles de calcul de la contribution diffèrent de celles retenues pour les médicaments.

Le seuil de déclenchement de la clause des dispositifs médicaux repose non sur le chiffre d'affaires du secteur, mais sur le montant remboursé par l'assurance maladie. Ce n'est que lorsque ce montant remboursé est supérieur au montant Z, fixé annuellement en LFSS, que la contribution est mise à la charge des exploitants.

Dans ce cas, celle-ci est égale à la différence entre le montant remboursé et le montant Z. Autrement dit, au-delà du montant Z, les entreprises sont redevables de l'intégralité de la dépense d'assurance maladie réalisée477(*).

La contribution due par chaque exploitant est déterminée au prorata du montant remboursé par l'assurance maladie au titre des produits et prestations qu'il exploite. Elle ne peut excéder 10 % de ce montant remboursé.

· Enfin, la procédure de liquidation et le calendrier de recouvrement diffèrent également. La Cnam et l'Agence technique de l'information sur l'hospitalisation (ATIH) sont chargées de transmettre à l'Acoss les montants remboursés, le CEPS de transmettre les montants des remises478(*).

Le délai de liquidation et de recouvrement est plus court que celui retenu pour les médicaments, puisque la contribution doit être versée au plus tard le 1er juillet de l'année n+1479(*).

B. L'article 11 révise les règles entourant l'assiette, la liquidation et le recouvrement des deux clauses et fixe, pour 2024, leurs seuils de déclenchement

1. La modification des modalités de liquidation de la clause de sauvegarde des médicaments à compter du 1er janvier 2026

L'article 11 vise à rapprocher, d'abord, le fonctionnement de la clause de sauvegarde des médicaments de celle de la clause de sauvegarde des dispositifs médicaux à compter du 1er janvier 2026.

Pour cela, le 1° du I de l'article modifie l'assiette de la clause de sauvegarde des médicaments, pour asseoir celle-ci non plus sur le chiffre d'affaires, mais sur le montant remboursé par l'assurance maladie aux assurés sociaux au cours de l'année civile, minoré des remises consenties par les entreprises, des marges des distributeurs, des honoraires de dispensation et des taxes en vigueur.

Le 2° du I revoit, en conséquence, les modalités de liquidation de la clause en précisant que la Cnam, l'ATIH et Santé publique France transmettent à l'Acoss, selon des modalités prévues par décret, les éléments nécessaires au calcul de l'assiette de la clause de sauvegarde pour chaque entreprise, et notamment le montant remboursé par l'assurance maladie. Le CEPS est, lui, chargé de transmettre à l'Acoss les montants des remises prises en compte pour les entreprises redevables.

Pour l'adapter au changement d'assiette prévu, le 3° du I révise la règle de calcul de la clause de sauvegarde portée par l'article L. 138-12 du code de la sécurité sociale. Désormais, le montant de la contribution sera égal à 90 % de la différence entre le montant remboursé par l'assurance maladie et le montant M. Celui-ci sera réparti entre les entreprises redevables :

- à concurrence de 70 %, au prorata du montant remboursé par l'assurance maladie au titre des médicaments qu'elles exploitent, importent ou distribuent ;

- à concurrence de 30 %, en fonction de la progression de ce montant remboursé par rapport à l'année précédente.

Le 3° du I adapte également le plafond de la contribution pouvant peser sur chaque entreprise : celui-ci n'équivaudrait plus à 10 % de son chiffre d'affaires hors taxes, mais à 12 % du montant remboursé par l'assurance maladie au titre des médicaments que l'entreprise exploite, importe ou distribue.

Le 4° du I modifie l'article L. 138-13 du code de la sécurité sociale, relatif aux modalités de règlement de la contribution et d'exonération des entreprises ayant accepté des baisses de prix, pour le mettre en cohérence avec les nouvelles règles définissant l'assiette et les modalités de liquidation de la clause.

Le 5° du I revoit, en conséquence, les modalités de déclaration et le calendrier de liquidation de la clause, en prévoyant qu'il appartient non plus aux entreprises de déclarer leur chiffre d'affaires, mais à la Cnam, à l'ATIH et à Santé publique France de déclarer à l'Acoss, avant le 15 juillet de l'année n+1, les montants totaux remboursés par l'assurance maladie pour chaque entreprise. Le CEPS demeurera chargé de communiquer à l'Acoss, pour la même date, le montant des remises consenties par chaque entreprise.

L'Acoss devra communiquer sans délai aux entreprises redevables la liste des médicaments pris en compte dans le calcul du montant remboursé.

Le V de l'article 11 prévoit que l'ensemble de ces modifications n'entreront en vigueur que le 1er janvier 2026, pour la liquidation de la clause de sauvegarde due au titre de l'année 2025.

L'étude d'impact jointe au PLFSS précise que cette réforme vise à alléger les contraintes déclaratives des entreprises et résoudre les difficultés de liquidation et de recouvrement observées ces dernières années. Les règles actuelles faisant dépendre le calcul de la clause des déclarations transmises par les entreprises, chaque erreur ou retard individuel serait susceptible de ralentir la procédure collective. Le mécanisme de sanction mis en place en 2023 ne suffirait pas, d'après le Gouvernement, « à résoudre les retards de déclarations de chiffre d'affaires de certains laboratoires ».

Le Gouvernement précise également que le montant M pour 2025 sera « recalculé pour garantir une stricte équivalence de rendement, malgré ce changement d'assiette » 480(*).

2. Deux modifications mineures de l'assiette de la clause des médicaments applicables dès 2024

L'article 11 apporte, par ailleurs, deux modifications de moindre importance à l'assiette de la clause qui ont vocation, elles, à entrer en vigueur dès 2024.

D'une part, le ii du b du 1° du I de l'article ajoute, parmi les médicaments entrant dans l'assiette de la clause de sauvegarde, ceux pris en charge au titre d'une autorisation d'accès précoce qui bénéficieraient du régime temporaire de prise en charge créé par l'article 35 du présent PLFSS.

D'autre part, le IV de l'article 11 exclut les médicaments indiqués dans le traitement de la covid-19, dont la liste est fixée par arrêté, du champ des médicaments acquis par Santé publique France entrant dans l'assiette de la clause de sauvegarde.

3. La transposition à la clause de sauvegarde des dispositifs médicaux de règles entourant le recouvrement et le contrôle de la clause de sauvegarde des médicaments

L'article 11 modifie, par ailleurs, les règles entourant le recouvrement de la clause de sauvegarde des dispositifs médicaux pour les rapprocher, en sens inverse, de celles de la clause de sauvegarde des médicaments.

Le 6° du I modifie, ainsi, l'article L. 138-19-12 du code de la sécurité sociale pour reporter la date à laquelle la contribution due au titre de la clause de sauvegarde des dispositifs médicaux doit être versée du 1er juillet de l'année n+1 au 1er novembre de la même année.

Le 7° du I rend applicables à la clause de sauvegarde des dispositifs médicaux les règles et sanctions, d'ores et déjà applicables à la clause de sauvegarde des médicaments, encadrant le recouvrement des cotisations du régime général assises sur les rémunérations.

4. La fixation des seuils de déclenchement, pour 2024, des clauses de sauvegarde des médicaments et des dispositifs médicaux

Enfin, l'article 11 fixe, pour 2024, les seuils de déclenchement des clauses de sauvegarde des médicaments et des dispositifs médicaux.

Le II de l'article fixe, ainsi, le montant M pour 2024 à 26,4 milliards d'euros, soit une augmentation de 6 % en comparaison du montant M pour 2023, tel que rectifié par l'article 4 du présent PLFSS.

Le III fixe le montant Z à 2,31 milliards d'euros, en augmentation de 4,5 % en comparaison du montant Z pour 2023.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Outre divers amendements rédactionnels, le Gouvernement a retenu, dans le texte sur lequel il a engagé sa responsabilité devant l'Assemblée nationale en application du troisième alinéa de l'article 49 de la Constitution, un amendement de Thibault Bazin et Yannick Neuder (Les Républicains) appliquant à la clause de sauvegarde pour 2024 les règles de plafonnement qui avaient été prévues, de manière dérogatoire, par la loi de financement de la sécurité sociale pour 2023.

Désormais, le IV bis de l'article 11 prévoit ainsi que la contribution due au titre de l'année 2024 ne peut excéder, pour chaque entreprise, 10 % de son chiffre d'affaires diminué des remises prises en compte dans le calcul de l'assiette de la clause de sauvegarde.

Cet article est considéré comme ayant été adopté par l'Assemblée nationale, ainsi modifié.

III - La position de la commission

1. Sur la réforme des modalités de liquidation et de déclaration

· Consciente de la complexité du dispositif, dont elle a plusieurs fois souligné le manque de prévisibilité, la commission des affaires sociales est favorable à une réforme des modalités de liquidation de la clause de sauvegarde des médicaments.

Si la réforme proposée apparaît alléger les contraintes déclaratives des entreprises, en ne faisant plus dépendre le calcul de la clause des déclarations de chiffre d'affaires réalisées par elles, il n'est toutefois pas assuré qu'elle atteigne ses objectifs de simplification et de sécurisation de la procédure de liquidation.

À cet égard, plusieurs organismes auditionnés, ainsi que les représentants des industriels du médicament, ont souligné qu'il n'était pas certain que l'ATIH soit en mesure de transmettre dans les délais les données relatives aux remboursements de l'assurance maladie qui seraient désormais nécessaires à la liquidation de la contribution.

· La commission a, surtout, observé que la réforme proposée par le Gouvernement, consistant à asseoir, à compter du 1er janvier 2026 pour la clause de sauvegarde 2025, le calcul de la clause sur les dépenses remboursées par l'assurance maladie plutôt que sur le chiffre d'affaires déclaré par les industriels, était susceptible d'avoir des conséquences importantes sur la répartition de la charge entre entreprises.

En effet, en faisant dépendre, à concurrence de 70 %, la contribution due par chaque entreprise de sa part dans le montant remboursé par l'assurance maladie, la réforme projetée concentre l'effort sur les industriels dont le portefeuille est composé de produits présentant un taux de prise en charge élevé. Tel est, notamment, le cas :

- des produits dispensés en ville qui présentent un service médical rendu (SMR)481(*) majeur ou important482(*) ;

- des produits dispensés à l'hôpital et inscrits sur la liste en sus, intégralement pris en charge483(*) ;

- des produits intervenant dans le traitement d'une affection de longue durée, pris en charge à 100 %484(*).

La commission relève que cette concentration de la taxation sur les médicaments les mieux pris en charge, soit les médicaments innovants, ceux intervenant dans le traitement des maladies chroniques ou ceux présentant le service médical rendu le plus important, est contraire aux préconisations de plusieurs travaux récents du Sénat.

La commission des affaires sociales a, en effet, déjà eu l'occasion de regretter que « la clause de sauvegarde frappe les médicaments indépendamment de leur criticité thérapeutique ou industrielle »485(*). La commission d'enquête relative à la pénurie de médicaments invitait de la même manière, à l'été 2023, à « mieux tenir compte de la criticité thérapeutique [...] des médicaments dans la répartition de la clause de sauvegarde »486(*).

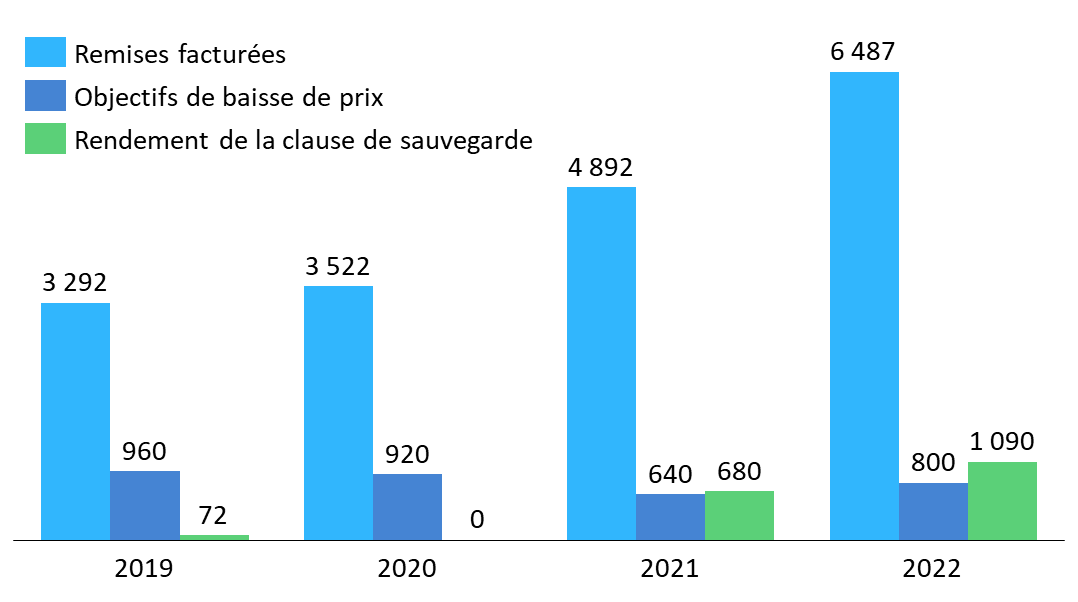

Cet enjeu semble d'autant plus impératif à la commission que la clause de sauvegarde est devenue ces dernières années, par l'augmentation de son rendement, un mécanisme de régulation à part entière, dépassant désormais en importance les baisses de prix négociées par le CEPS. Il apparaît indispensable, dans ce contexte, que cet outil puisse tenir compte des priorités de santé publique et des enjeux d'approvisionnement en médicaments, comme le peuvent les autres outils de régulation mobilisés, en cours d'année, par le CEPS487(*).

Évolution des remises facturées, objectifs de baisse de prix et rendements constatés de la clause de sauvegarde entre 2019 et 2022

Source : Commission des affaires sociales du Sénat, d'après des données transmises ou publiées par la DSS et le CEPS

Pour l'ensemble de ces raisons, la commission a adopté un amendement n° 243 supprimant de l'article 11 la réforme de l'assiette et des modalités de liquidation de la clause de sauvegarde des médicaments. Elle invite le Gouvernement à revoir cette réforme pour permettre à la fois d'alléger les contraintes déclaratives des industriels, de sécuriser la procédure de liquidation et de mieux tenir compte des enjeux de santé publique et d'approvisionnement désormais incontournables dans la politique du médicament.

2. Sur la fixation des montants M et Z

· S'agissant de la clause de sauvegarde des médicaments, la commission a observé que le montant M pour 2024 connaissait une progression importante, de l'ordre de 6 % par rapport au montant M pour 2023 tel que rectifié par le présent PLFSS. Le Gouvernement a annoncé que ce niveau élevé visait à maintenir, en 2024 comme en 2023, le rendement de la clause à 1,6 milliard d'euros.

La commission déduit de ce constat que la progression du montant M, très inférieure ces dernières années, était manifestement décorrélée de la croissance spontanée du chiffre d'affaires du secteur. À cet égard, elle a souligné que cette augmentation rapide du montant M permettrait seulement de maintenir le rendement de la clause à un niveau historiquement élevé, incompatible avec l'objet initial et les limites, désormais bien documentées, de cet outil de régulation. Elle s'est interrogée sur le délai dans lequel le Gouvernement entendait ramener la clause de sauvegarde au niveau de 500 millions d'euros préconisé par le récent rapport de la mission relative à la régulation des produits de santé confiée par la première ministre à six personnalités qualifiées488(*).

· S'agissant de la clause de sauvegarde des dispositifs médicaux, la commission a favorablement accueilli l'augmentation prévue de 4,5 % du montant Z.

Elle a toutefois souligné que, bien que l'étude d'impact indique que celui-ci « matérialise le soutien que le Gouvernement entend apporter au secteur », ce taux d'évolution s'applique à une base fortement contestée par les représentants du secteur. Le Syndicat national de l'industrie des technologies médicales (Snitem), auditionné par la rapporteure générale, a notamment souligné que celle-ci ne prenait pas en compte la croissance conjoncturelle du secteur, qui suit nécessairement la contraction du chiffre d'affaires des entreprises concernées intervenue durant la crise sanitaire489(*).

À cet égard, les industriels indiquent craindre un déclenchement, inédit, de la clause de sauvegarde pour 2022 puis une augmentation importante de la contribution due dans les années 2023 et 2024.

La commission s'étonne qu'à la fin du mois d'octobre 2023, le secteur demeure dans l'incertitude quant au déclenchement de la clause de sauvegarde pour 2022, alors que le versement de la contribution doit, en principe, intervenir au plus tard le 1er juillet de l'année suivante. Elle relève que le fait de fonder l'assiette sur les montants remboursés par l'assurance maladie ne semble pas constituer une condition suffisante pour assurer l'effectivité de la procédure de liquidation.

Compte tenu de ces incertitudes et dans la mesure où le secteur des dispositifs médicaux apparaît très hétérogène, et constitué de nombreuses petites et moyennes entreprises fournissant au système de santé des produits essentiels à la prise en charge des patients, la commission a adopté un amendement n° 245 de sa rapporteure générale, augmentant le montant Z pour 2024 dans les mêmes proportions qu'à l'article 4 pour 2023. invité le Gouvernement à améliorer la prévisibilité de la clause de sauvegarde et porter la plus grande attention, ces prochains mois, aux effets d'un éventuel déclenchement sur la santé économique des entreprises concernées.

À l'initiative de la rapporteure générale, elle a adopté un amendement n° 244 visant à rendre applicable à la clause de sauvegarde des dispositifs médicaux un certain nombre de garanties envisagées, dans le cadre de cet article, pour la clause de sauvegarde des médicaments. En particulier, la Cnam et l'ATIH devront désormais communiquer à l'Acoss, avant le 15 juillet de l'année n+1, les montants remboursés au titre des dispositifs médicaux exploités, importés ou distribués par chaque entreprise redevable. L'Acoss devra communiquer aux entreprises, sans délai, la liste des dispositifs concernés.

La commission propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

Article 11 bis

(nouveau)

Suppression de dispositions dérogatoires favorisant les

médicaments dérivés du sang issus d'un

prélèvement « éthique »

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à supprimer les spécificités de l'autorisation française de mise sur le marché des médicaments dérivés du sang, pour faciliter la pénétration sur le marché français de médicaments fabriqués à l'étranger. Il tend également à supprimer une exclusion d'assiette de la contribution sur le chiffre d'affaires des entreprises pharmaceutiques correspondant aux médicaments dérivés du plasma.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

A. La situation actuelle

1. Une autorisation de mise sur le marché des médicaments dérivés du sang en principe subordonnée à l'exigence d'un prélèvement respectant des critères dits « éthiques »

Des médicaments peuvent être fabriqués à partir de produits sanguins comme le plasma. Il convient de distinguer le plasma dit « thérapeutique », qui relève du secteur concurrentiel490(*), du plasma pour fractionnement, dont les tarifs sont fixés par arrêté ministériel491(*) et qui est utilisé par le Laboratoire français du fractionnement et des biotechnologies (LFB) pour produire des médicaments dérivés du sang (pour lesquels il dispose d'un monopole de production). Des entreprises pharmaceutiques étrangères peuvent toutefois commercialiser en France des médicaments dérivés du sang.

L'article L. 5121-11 du code de la santé publique prévoit que l'autorisation de mise sur le marché (AMM) pour un médicament dérivé du sang ne peut être attribuée que lorsqu'il est préparé à partir de sang ou de composants du sang prélevés dans des conditions spécifiques, incluant des critères éthiques, qui sont précisées aux articles L. 1221-3 à L. 1221-7 du code de la santé publique. Il s'agit notamment des principes suivants :

- consentement du donneur et non-rémunération du don ;

- don réalisé sous la responsabilité ou la direction d'un médecin ;

- réalisation d'examens biologiques et de tests de dépistage de maladies transmissibles avant distribution pour utilisation des dons ;

- interdiction, sauf exception, de prélèvement de sang en vue d'une utilisation thérapeutique pour autrui sur une personne mineure ou une personne majeure faisant l'objet d'une mesure de protection juridique ;

- exigence que les caractéristiques du sang avant le prélèvement en vue d'une utilisation thérapeutique pour autrui ne puissent être modifiées que par un médecin et au sein de l'EFS ou du centre de transfusion sanguine des armées, sous réserve d'un consentement écrit du donneur et d'une information préalable sur les risques ;

- principe d'anonymat du donneur et du receveur.

Lorsqu'il répond à ces conditions, le médicament dérivé du sang peut être marqué d'un pictogramme « Label éthique ».

L'article L. 5121-11 prévoit également, à son troisième alinéa, le cas exceptionnel dans lequel un tel médicament peut néanmoins bénéficier d'une AMM dérogatoire, alors même que les conditions de prélèvement du sang ou de ses composants ne répondent pas aux « critères éthiques ». Cette AMM dérogatoire ne peut être délivrée que « si ce médicament apporte une amélioration en termes d'efficacité ou de sécurité thérapeutiques ou si des médicaments équivalents ne sont pas disponibles en quantité suffisante pour satisfaire les besoins sanitaires ». L'AMM est alors délivrée pour une durée de deux ans.

Ces dispositions propres à la législation française favorisent le LFB, dont le fournisseur exclusif est l'Établissement français du sang (EFS), qui dispose du monopole de la collecte du sang en France et qui respecte l'ensemble de ces critères.

Pour mémoire, il existe des procédures nationales d'autorisation de mise sur le marché et une procédure centralisée européenne, qui autorise la commercialisation d'un médicament après évaluation à l'échelle de l'Union Européenne ; l'autorisation de mise sur le marché délivrée est valide dans tous les pays de l'Union européenne. Ces procédures ne sont pas exclusives l'une de l'autre mais complémentaires.

2. Le régime spécifique des médicaments dérivés du sang au titre de la contribution sur le chiffre d'affaires des entreprises pharmaceutiques

L'entreprise pharmaceutique est assujettie à une taxe sur le chiffre d'affaires prévue à l'article L. 245-6 du code de la sécurité sociale. Le taux de cette contribution assise sur le chiffre d'affaires hors taxes réalisé en France a été relevé à 0,20 % par la loi de financement de la sécurité sociale pour 2022492(*). Elle porte sur l'ensemble des médicaments bénéficiant d'un enregistrement et ceux bénéficiant d'une autorisation de mise sur le marché, nationale ou européenne.

Le X de cet article indique que son montant est versé à la Caisse nationale de l'assurance maladie (Cnam), de manière prévisionnelle au 1er juin de l'année au titre de laquelle elle est due, à hauteur de 95 % du montant total. Une régularisation intervient au 1er mars de l'année suivante sur la totalité de la somme due.

Le III de l'article L. 245-6 précité prévoit certaines exclusions de l'assiette de cette contribution. Elles concernent le chiffre d'affaires associé à la vente des médicaments génériques ne faisant pas l'objet d'un remboursement sur la base d'un tarif forfaitaire de responsabilité ou dont le prix de vente est identique à celui des autres spécialités appartenant au même groupe (1°), ainsi que celui associé aux médicaments orphelins (2°) et aux médicaments dérivés du sang respectant les principes dits éthiques mentionnés aux articles L. 1221-3 à L. 1221-6 du code de la santé publique (3°).

Depuis la loi n° 2013-1203 du 23 décembre 2013 de financement de la sécurité sociale pour 2014, les médicaments dérivés du sang bénéficient donc d'un régime d'exonération de cette contribution. Ces dispositions devaient contribuer à remédier aux difficultés d'approvisionnement du marché français, en évitant un risque de perturbation par une taxation des produits issus de ces médicaments sensibles, pour lesquels il n'existe souvent pas d'alternative thérapeutique.

En revanche, les médicaments dérivés du sang ayant fait l'objet d'une autorisation de mise sur le marché à l'échelle européenne et disponibles sur le marché français ne bénéficient pas de cette exonération au titre de la contribution sur le chiffre d'affaires des entreprises pharmaceutiques.

B. Les modifications proposées

1. L'abrogation de l'article L. 5121-11 du code de la santé publique relatif aux spécificités de l'autorisation de mise sur le marché français des médicaments dérivés du sang

Le 2° du I du présent article, issu d'un amendement du Gouvernement qu'il a retenu dans le texte sur lequel il a engagé sa responsabilité, prévoit d'abroger l'article L. 5121-11 précité, subordonnant la mise sur le marché des médicaments dérivés du sang au respect de critères dits « éthiques » et prévoyant une procédure d'AMM dérogatoire pour les médicaments ne respectant pas ces critères.

Les dispositions du code de la santé publique imposant que les prélèvements réalisés en France respectent les critères dits « éthiques » et donnant au LFB le monopole de la fabrication en France de médicaments dérivés du sang continuent de s'appliquer. Cette abrogation est donc sans effet sur les produits français. En revanche, elle permet aux produits étrangers d'accéder au marché français même quand le sang qu'ils utilisent n'a pas été prélevé selon les critères dits « éthiques ».

Le 1° du I du présent article modifie par coordination l'article L. 5121-1 du code de la santé publique493(*).

Son III aménage des dispositions transitoires pour tenir compte de l'abrogation de l'article L. 5121-11 précité. Il prévoit ainsi que si une demande d'autorisation était en cours sur le fondement de cet article à la date d'entrée en vigueur de la loi, ces demandes sont examinées conformément aux dispositions des articles L. 5121-8 et L. 5121-9 du code de la santé publique. Ces dispositions déterminent les conditions de délivrance d'une autorisation de mise sur le marché par l'ANSM, y compris à titre exceptionnel, ainsi que les conditions de refus, de modification, de suspension ou de retrait de cette autorisation.

2. La suppression d'une exclusion d'assiette correspondant aux médicaments dérivés du plasma de la contribution des entreprises pharmaceutiques

Le II du présent article propose de supprimer le 3° du III de l'article L. 245-6 du code de la sécurité sociale relatif à la contribution sur le chiffre d'affaires des entreprises qui fabriquent, importent, exportent, distribuent des médicaments et spécialités pharmaceutiques.

Précisément, le 3° mentionne l'exclusion de l'assiette de cette contribution des médicaments dérivés du sang respectant les principes dits « éthiques » mentionnés aux articles L. 1221-3 à L. 1221-6 du code de la santé publique (cf. supra).

La présente modification vise donc à soumettre ces médicaments au mécanisme de la contribution sur le chiffre d'affaires des entreprises pharmaceutiques, dont seuls demeurent exclus certains médicaments génériques ne faisant pas l'objet d'un remboursement sur la base d'un tarif forfaitaire de responsabilité ou dont le prix de vente est identique à celui des autres spécialités du même groupe et les médicaments orphelins. Il s'agit donc d'un retour à l'état de la législation avant 2014.

II - La position de la commission

Selon l'exposé des motifs de l'amendement dont est issu le présent article, « il s'agit de supprimer [le régime dérogatoire actuel], rendu de fait inopérant par la réforme des autorisations de mise sur le marché européen, instaurant une procédure d'AMM [autorisation de mise sur le marché] centralisée relevant de l'EMA [Agence européenne des médicaments], à laquelle les critères éthiques définis au sein des articles L. 1222-3 et L. 122-7 du code de la santé publique ne s'appliquent pas ». Le Gouvernement indique en outre que la suppression des AMM dérogatoires nationales vise à faciliter l'accès au marché français des médicaments dérivés du plasma produits à partir de dons de sang rémunérés, donc hors de France. Cette mesure vise ainsi à limiter les tensions d'approvisionnement du marché français en médicaments dérivés du plasma, qui connaissent des tensions régulières dans un contexte d'accroissement de la demande.

L'enjeu de sécurisation des approvisionnements en médicaments dérivés du plasma est récurrent. C'est d'ailleurs ce qui avait conduit à instaurer une exclusion d'assiette pour la contribution des industries pharmaceutiques sur le chiffre d'affaires en 2014, qu'il s'agit aujourd'hui de supprimer au motif d'une discrimination entre les secteurs et les acteurs assujettis, peu compatible avec les exigences de la réglementation européenne.

Cette question de la disponibilité des médicaments dans toute l'Union européenne a récemment justifié une proposition de la Commission européenne tendant à une révision de la législation pharmaceutique de l'Union européenne, pour simplifier les autorisations de mise sur le marché, renforcer les exigences en matière de surveillance des pénuries de médicaments et limiter les vulnérabilités sur la chaîne des approvisionnements pour les médicaments les plus sensibles.

La commission, consciente des enjeux de sécurisation des approvisionnements en médicaments dérivés du plasma et de la nécessité de faciliter l'accès au marché français de médicaments étrangers, a entendu l'assouplissement de la législation proposé par le Gouvernement.

Elle a enfin relevé l'instabilité des dispositions relatives à la taxe sur le chiffre d'affaires des entreprises pharmaceutiques, s'inquiétant d'un risque de fragilisation de la « filière sang » en France, tout en ayant noté la réponse apportée sur ce point par l'article 31 du présent PLFSS, qui devrait sécuriser la situation de l'Établissement français du sang.

La commission propose d'adopter cet article sans modification.

Article 11 ter

(nouveau)

Modification de la clause de sauvegarde des dispositifs

médicaux

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à réviser les modalités de calcul de la clause de sauvegarde des dispositifs médicaux pour réduire le taux applicable au montant remboursé excédant le seuil Z à 90 %.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé

A. Le droit existant : une contribution égale à 100 % du montant remboursé excédant le seuil Z

· Créée par la LFSS pour 2020494(*), la clause de sauvegarde des dispositifs médicaux, plus précisément présentée supra495(*), vise à garantir le respect de l'Ondam voté en imposant le secteur lorsque le montant remboursé par l'assurance maladie au cours de l'année civile, diminué des remises consenties par les entreprises, excède un montant Z fixé annuellement en LFSS.

Les dispositifs médicaux pris en compte sont ceux relevant de la liste en sus hospitalière et, depuis 2022496(*), ceux pris en charge à titre transitoire dans l'attente d'une inscription sur la liste des produits et prestations remboursables (LPPR).

· Lorsque le montant Z pour l'année considérée est dépassé, la contribution mise à la charge du secteur est égale à la différence entre le montant remboursé par l'assurance maladie au cours de l'année civile, réduit des remises, et ledit montant Z497(*).

En conséquence, la clause de sauvegarde des dispositifs médicaux s'apparente à une taxation à 100 % de la part des dépenses remboursées par l'assurance maladie en excès.

La contribution due par chaque entreprise est déterminée au prorata du montant remboursé au titre des produits et prestations qu'elle exploite, réduit des remises consenties.

B. Le droit proposé : ramener le taux applicable au montant remboursé en excès à 90 %

L'article 11 ter, issu d'un amendement du député Yannick Neuder (Les Républicains) et de plusieurs amendements identiques conservés par le Gouvernement dans le texte sur lequel ce dernier a engagé sa responsabilité, vise à réduire le taux applicable à la part des dépenses remboursées par l'assurance maladie excédant le montant Z.

Pour cela, il modifie l'article L. 138-19-10 du code de la sécurité sociale, pour prévoir que le montant total de la contribution due par le secteur en cas de dépassement n'est pas égal à la différence entre le montant remboursé, réduit des remises, et le montant Z, mais à 90 % de cette différence.

II - La position de la commission

La commission a favorablement accueilli ces dispositions, susceptibles de modérer l'application de la clause de sauvegarde à un secteur hétérogène, constitué de nombreuses petites et moyennes entreprises dont la santé financière apparaît inégale.

Elle a souligné les craintes suscitées chez les entreprises redevables par le déclenchement, probable, de la clause en 2023 et 2024, ainsi que les limites de ce dispositif fiscal, similaires à celles observées pour la clause de sauvegarde des médicaments. À cet égard, l'imprévisibilité de la contribution, dénoncée par les représentants du secteur auditionnés par la rapporteure générale, lui a paru particulièrement préjudiciable.

À l'initiative de la rapporteure générale, la commission a adopté un amendement n° 246 visant à apporter, à l'article L. 138-19-10 du code de la sécurité sociale, d'ores et déjà modifié par l'article 11 ter, une correction rédactionnelle.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article 11 quater

(nouveau)

Prolongation du droit d'option des pédicures-podologues

pour l'affiliation à la sécurité sociale des travailleurs

indépendants

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à accorder aux pédicures-podologues libéraux un délai supplémentaire de sept mois pour demander leur désaffiliation du régime des praticiens et auxiliaires médicaux conventionnés (PAMC).

La commission propose d'adopter cet article sans modification.

I - Le dispositif inséré par le Gouvernement : la possibilité, pour les pédicures-podologues, d'opter pour le régime général jusqu'au 31 juillet 2027

A. Jusqu'au 31 décembre 2023, les pédicures-podologues libéraux conventionnés peuvent demander à être affiliés à titre dérogatoire au régime général

Relèvent du régime des PAMC :

- les médecins exerçant leur activité libérale dans le cadre conventionnel ;

- les directeurs de laboratoires privés d'analyses médicales exerçant leur activité libérale dans le cadre conventionnel ;

- les chirurgiens-dentistes, sages-femmes et auxiliaires médicaux exerçant leur activité libérale dans le cadre conventionnel ;

- les étudiants en médecine ayant validé leur diplôme du deuxième cycle et effectuant le remplacement d'un docteur en médecine498(*).

Ce régime permet à ses affiliés de bénéficier de plusieurs types d'avantages, et notamment d'une participation de l'Assurance maladie au financement de leurs cotisations sociales499(*) ainsi que d'allocations et d'indemnités en cas de maternité, d'adoption, de paternité ou d'accueil d'un enfant500(*).

Par dérogation, les médecins qui ont choisi de pratiquer des dépassements d'honoraires peuvent demander à ne pas être affiliés au régime des PAMC501(*). Ils relèvent alors de la sécurité sociale des indépendants (SSI), intégrée au régime général depuis 2020.

De fait, en sus de la cotisation maladie-maternité assise sur l'ensemble de leurs revenus professionnels502(*), les professionnels affiliés au régime des PAMC sont redevables d'une contribution additionnelle au taux de 3,25 % sur la part des revenus professionnels tirés des dépassements d'honoraires et des activités ne relevant pas du champ conventionnel503(*).

Cette contribution a été créée à la suite de l'abaissement du taux de cotisation maladie-maternité de 9,81 % à 6,5 %504(*), dans le but de maintenir le niveau des prélèvements opérés sur les revenus des médecins pratiquant des dépassements d'honoraires.

Le droit d'option pour l'affiliation au régime général est également accordé aux pédicures-podologues, dans la mesure où leur convention nationale ne prévoyait jusqu'alors le remboursement que des actes liés au traitement du pied diabétique et où la quasi-totalité des actes qu'ils réalisent sont donc soumis à la contribution additionnelle.

Or, ce droit ne peut être exercé qu'au moment de leur début d'activité (ou lorsque la convention leur ouvre la faculté de modifier leur option). La plupart des pédicures-podologues ne disposent toutefois pas des éléments nécessaires à un arbitrage éclairé lors de leur installation et n'optent donc pas à temps pour l'affiliation au régime général.

Par conséquent, en 2022, le législateur a autorisé les pédicures-podologues exerçant alors leur activité libérale dans le cadre conventionnel à demander, entre le 1er avril et le 31 décembre 2023, à ne plus être affiliés au régime des PAMC à compter de l'exercice suivant, et ce à titre définitif505(*).

B. Le PLFSS pour 2024 accorde aux pédicures-podologues un nouveau délai de sept mois pour exercer leur droit d'option

Le présent article, issu d'un amendement des députés Thibault Bazin et Yannick Neuder (Les Républicains) retenu par le Gouvernement dans le texte considéré comme adopté par l'Assemblée nationale en application du troisième alinéa de l'article 49 de la Constitution, vise à prolonger jusqu'au 31 juillet 2024 la possibilité, pour les pédicures-podologues en exercice, de renoncer à l'affiliation au régime des PAMC.

En effet, un avenant à leur convention nationale, signé en juillet dernier entre l'Union nationale des caisses d'assurance maladie (Uncam) et Fédération nationale des podologues (FNP), a prévu le remboursement par l'Assurance maladie de nouveaux actes506(*), ainsi que la poursuite des échanges entre les partenaires conventionnels « dans le cadre d'un groupe technique dans le but de clarifier les conditions de participation de l'Assurance maladie à la prise en charge des cotisations sociales des pédicures-podologues conventionnés et étudier les conditions dans lesquelles cette prise en charge pourrait être étendue et intégrer notamment l'activité liées aux orthèses plantaires »507(*).

Par conséquent, d'après l'exposé des motifs de l'amendement, la prolongation de la possibilité, pour les pédicures-podologues, d'exercer leur droit d'option vise à leur permettre de « prendre connaissance des conclusions de ce groupe de travail et faire valoir leur droit d'option de manière éclairée ».

Cet article est considéré comme ayant été adopté par l'Assemblée nationale.

II - La position de la commission : une mesure de bon sens

La commission approuve l'octroi d'un délai supplémentaire aux pédicures-podologues de façon à leur permettre de choisir en pleine connaissance de cause la prise en charge par l'Assurance maladie d'une partie de leurs cotisations ou l'évitement de la contribution additionnelle.

La commission propose d'adopter cet article sans modification.

* 456 Loi n° 98-1194 du 23 décembre 1998 de financement de la sécurité sociale pour 1999.

* 457 Article L. 138-10 du code de la sécurité sociale.

* 458 Premier alinéa de l'article L. 162-17 du code de la sécurité sociale.

* 459 Deuxième alinéa de l'article L. 162-17 du code de la sécurité sociale.

* 460 Article L. 162-22-7 du code de la sécurité sociale.

* 461 Articles L. 5121-12 et 5121-12-1 du code de la sécurité sociale.

* 462 Article L. 5124-13 du code de la sécurité sociale.

* 463 Article 62 de la loi n° 2021-1754 du 23 décembre 2021 de financement de la sécurité sociale pour 2022.

* 464 Article L. 1413-4 du code de la santé publique.

* 465 Article L. 138-19-13 du code de la sécurité sociale.

* 466 Voir, à ce sujet, le commentaire de l'article 4 du présent PLFSS.

* 467 Article 18 de la loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023.

* 468 Article L. 138-12 du code de la sécurité sociale.

* 469 Article 18 de la loi n° 2022-1616 du 23 décembre 2022 précitée.

* 470 Article L. 138-13 du code de la sécurité sociale.

* 471 Arrêté du 31 janvier 2022 fixant le barème prévu à l'article L. 138-13 du code de la sécurité sociale.

* 472 Article 18 de la loi n° 2022-1616 du 23 décembre 2022 précitée.

* 473 Article 138-15 du code de la sécurité sociale.

* 474 Article L. 138-19-8 du code de la sécurité sociale.

* 475 Article L. 162-22-7 du code de la sécurité sociale.

* 476 Article L. 165-1-5 du code de la sécurité sociale.

* 477 Article L. 138-19-10 du code de la sécurité sociale. Toutefois, l'article 11 ter du présent PLFSS propose de ramener ce taux à 90 % (cf. infra).

* 478 Article L. 138-19-9 du code de la sécurité sociale.

* 479 Article L. 138-19-12 du code de la sécurité sociale.

* 480 Annexe n° 9 « Fiches d'évaluation préalable des articles du projet de loi » jointe au PLFSS pour 2024, p. 114.

* 481 En application de l'article R. 163-3 du code de la sécurité sociale, le SMR prend en compte, pour chaque indication, l'efficacité et les effets indésirables du médicament, sa place dans la stratégie thérapeutique, la gravité de l'affection à laquelle il est destiné, son caractère préventif, curatif ou symptomatique et son intérêt pour la santé publique. Le taux de participation de l'assuré, fixé par décision du directeur général de l'Union nationale des caisses d'assurance maladie (Uncam) en application de l'article R. 163-10-1 du même code, dépend de ce critère.

* 482 Dans ce cas, le taux de participation de l'assuré est compris entre 35 et 45 % en application de l'article R. 160-5 du code de la sécurité sociale. Il est compris entre 80 et 90 % pour un SMR faible.

* 483 Article L. 162-22-7 du code de la sécurité sociale.

* 484 Article L. 160-14 du code de la sécurité sociale.

* 485 Rapport n° 789 (2022-2023) de Mme Élisabeth Doineau sur le projet de loi d'approbation des comptes de la sécurité sociale pour l'année 2022, déposé le 28 juin 2023, p. 43.

* 486 Rapport n° 828 (2022-2023) Pénurie de médicaments : Trouver d'urgence le bon remède, tome I, déposé le 4 juillet 2023, p. 263.

* 487 Voir, à ce sujet, le commentaire de l'article 4 du présent PLFSS.

* 488 Agnès Audier, Claire Biot, Frédéric Collet, Anne-Aurélie Epis de Fleurian, Magali Leo et Mathilde Lignot Leloup, Pour un « new deal » garantissant un accès égal et durable des patients à tous les produits de santé, août 2023.

* 489 Réponses écrites au questionnaire adressé par la rapporteure générale.

* 490 La société Octapharma est aujourd'hui le concurrent de l'Établissement français du sang (EFS) sur le marché français.

* 491 Le plasma « thérapeutique », utilisé pour la transfusion, est en effet vendu à un tarif libre, contrairement au plasma pour fractionnement. La « filière sang » est présentée plus en détail dans le commentaire de l'article 31.

* 492 Article 28 de la loi n° 2021-1754 du 2 décembre 2021 de financement de la sécurité sociale pour 2022.

* 493 L'article L. 5121-1 du code de la santé publique énumère et définit une liste de médicaments, dont, dans son 18°, les médicaments dérivés du sang. Ces médicaments incluent les médicaments issus du fractionnement du plasma (a) et le plasma à finalité transfusionnelle (b). Le présent article propose de supprimer, au b, les mots « dont l'autorisation de mise sur le marché respecte l'article L.5121-11 du présent code et ».

* 494 Article 23 de la loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020.

* 495 Voir le commentaire de l'article 11 du présent PLFSS.

* 496 Article 26 de la loi n° 2021-1754 du 23 décembre 2021 de financement de la sécurité sociale pour 2022.

* 497 Article L. 138-19-10 du code de la sécurité sociale.

* 498 Article L. 646-1 du code de la sécurité sociale.

* 499 Article L. 162-14-1 du code de la sécurité sociale.

* 500 Article L. 646-4 du code de la sécurité sociale.

* 501 Article L. 646-2 du code de la sécurité sociale.

* 502 Ancien article L. 621-2 et article D. 621-3 du code de la sécurité sociale.

* 503 Article L. 646-3 du code de la sécurité sociale.

* 504 Décret n° 2015-1852 du 29 décembre 2015 relatif au taux des cotisations d'assurance maladie du régime général et de divers régimes de sécurité sociale, article 1er.

* 505 Loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023, article 11 quater.

* 506 Les séances de prise en charge d'un syndrome main pied dans le cadre de certains traitements de chimiothérapie oraux ou thérapies ciblées et les séances de traitement et de suivi des verrues plantaires.

* 507 Avenant n° 5 à la convention nationale organisant les rapports entre les pédicures-podologues et l'Assurance maladie signée le 18 décembre 2007, signé le 26 juillet 2023.