- EXPOSÉ GÉNÉRAL

- PREMIÈRE PARTIE

L'EXERCICE 2023 ET SON CONTEXTE ÉCONOMIQUE

ET FINANCIER

- I. UNE CROISSANCE MODESTE RÉSULTANT DE

DYNAMIQUES CONTRAIRES LIÉES, D'UNE PART, À LA BAISSE DE

L'INFLATION ET DES PRIX DE L'ÉNERGIE ET, D'AUTRE PART, AU DURCISSEMENT

DE LA POLITIQUE MONÉTAIRE

- A. UNE CROISSANCE ÉCONOMIQUE EN LIGNE AVEC

LES PRÉVISIONS INITIALES ET DANS LA FOURCHETTE CENTRALE DES PRINCIPAUX

PARTENAIRES DE LA FRANCE

- B. UNE CROISSANCE PORTÉE PAR LA CONSOMMATION

ET L'AMÉLIORATION DE LA BALANCE COMMERCIALE MAIS RALENTIE PAR LE

RESSERREMENT DE LA POLITIQUE MONÉTAIRE

- 1. La baisse de l'inflation et des prix de

l'énergie a soutenu la croissance en favorisant respectivement la

consommation et l'amélioration de la balance commerciale

- 2. Le durcissement de la politique monétaire

a pesé sur l'investissement

- 3. Une évolution de la production

hétérogène selon les secteurs

- 1. La baisse de l'inflation et des prix de

l'énergie a soutenu la croissance en favorisant respectivement la

consommation et l'amélioration de la balance commerciale

- A. UNE CROISSANCE ÉCONOMIQUE EN LIGNE AVEC

LES PRÉVISIONS INITIALES ET DANS LA FOURCHETTE CENTRALE DES PRINCIPAUX

PARTENAIRES DE LA FRANCE

- II. UN DÉFICIT INATTENDU ET D'UNE AMPLEUR

HISTORIQUE QUI EMPÊCHE UNE FRANCHE RÉDUCTION DE L'ENDETTEMENT

PUBLIC

- A. DES RECETTES MOINS DYNAMIQUES QUE PRÉVU

ET UN INVESTISSEMENT PRÉCOCE DES COLLECTIVITÉS EXPLIQUENT UN

DÉFICIT DE 5,5 % DU PIB AU LIEU DES 4,9 % ATTENDUS

- B. UN DÉFICIT PUBLIC JAMAIS ATTEINT SOUS LA

VÈME RÉPUBLIQUE HORS PÉRIODE DE CRISE ET ESSENTIELLEMENT

PORTÉ PAR L'ÉTAT

- C. L'ENDETTEMENT PUBLIC DIMINUE FAIBLEMENT MAIS LA

CHARGE DE LA DETTE RESTE TRÈS CONSÉQUENTE

- A. DES RECETTES MOINS DYNAMIQUES QUE PRÉVU

ET UN INVESTISSEMENT PRÉCOCE DES COLLECTIVITÉS EXPLIQUENT UN

DÉFICIT DE 5,5 % DU PIB AU LIEU DES 4,9 % ATTENDUS

- I. UNE CROISSANCE MODESTE RÉSULTANT DE

DYNAMIQUES CONTRAIRES LIÉES, D'UNE PART, À LA BAISSE DE

L'INFLATION ET DES PRIX DE L'ÉNERGIE ET, D'AUTRE PART, AU DURCISSEMENT

DE LA POLITIQUE MONÉTAIRE

- DEUXIÈME PARTIE

LES COMPTES DE L'ÉTAT EN 2023

- I. L'AGGRAVATION DU DÉFICIT

BUDGÉTAIRE DE PLUS DE 20 MILLIARDS D'EUROS PAR RAPPORT

À L'ANNÉE PRÉCÉDENTE CONFIRME L'ABSENCE DE

MAÎTRISE DES COMPTES DE L'ÉTAT

- A. LE DÉFICIT BUDGÉTAIRE

EXÉCUTÉ S'AGGRAVE DE 8 MILLIARDS D'EUROS PAR RAPPORT

À LA PRÉVISION EN LOI DE FINANCES INITIALE

- B. CE DÉFICIT EST L'UN DES PLUS

ÉLEVÉS DE L'HISTOIRE MALGRÉ L'ABSENCE DE CRISE

MAJEURE

- C. LE RÉSULTAT PATRIMONIAL RESTE

TRÈS NÉGATIF ET LE PASSIF DE L'ÉTAT S'ALOURDIT

- D. L'HÉRITAGE DES

ANNÉES 2017 À 2023 ACCROÎTRA LA DIFFICULTÉ

À REPRENDRE LA MAÎTRISE DES FINANCES DE L'ÉTAT

- 1. L'accumulation des déficits

passés constitue une contrainte sur le besoin de financement dans les

années à venir pour ce qui concerne la dette à moyen et

long terme...

- 2. ... mais aussi pour l'endettement

à court terme qui s'est considérablement accru

- 3. Les restes à payer poursuivent leur

augmentation, engageant les dépenses des années à

venir

- 4. Les lois de programmation limitent les

marges de manoeuvre futures en matière de maîtrise des

dépenses

- 5. La progression des engagements hors bilan

ne fait pas l'objet d'une attention suffisante

- 1. L'accumulation des déficits

passés constitue une contrainte sur le besoin de financement dans les

années à venir pour ce qui concerne la dette à moyen et

long terme...

- A. LE DÉFICIT BUDGÉTAIRE

EXÉCUTÉ S'AGGRAVE DE 8 MILLIARDS D'EUROS PAR RAPPORT

À LA PRÉVISION EN LOI DE FINANCES INITIALE

- II. LES RECETTES DE L'ÉTAT DIMINUENT DE

6,1 MILLIARDS D'EUROS ENTRE 2022 ET 2023

- A. LES RECETTES FISCALES CONNAISSENT UN

REFLUX, PHÉNOMÈNE RARE HORS CRISE MAJEURE

- 1. Les prévisions de recettes fiscales

ont connu des évolutions particulièrement heurtées

- 2. Les recettes de tous les grands

impôts sont en diminution par rapport à 2022

- 3. Les recettes d'impôt sur les

sociétés sont en diminution après un niveau exceptionnel

atteint en 2022 et ont fait l'objet d'évaluations excessives

en cours d'année

- 4. La taxe sur la valeur ajoutée

contribue à la diminution des recettes fiscales de l'État

- 5. Les autres recettes fiscales nettes sont

impactées par la quasi-absence de recettes au titre de la contribution

sur la rente inframarginale de la production d'électricité

(CRIM)

- 1. Les prévisions de recettes fiscales

ont connu des évolutions particulièrement heurtées

- B. LES RECETTES NON FISCALES AUGMENTENT

BEAUCOUP MOINS QUE PRÉVU EN LOI DE FINANCES INITIALE

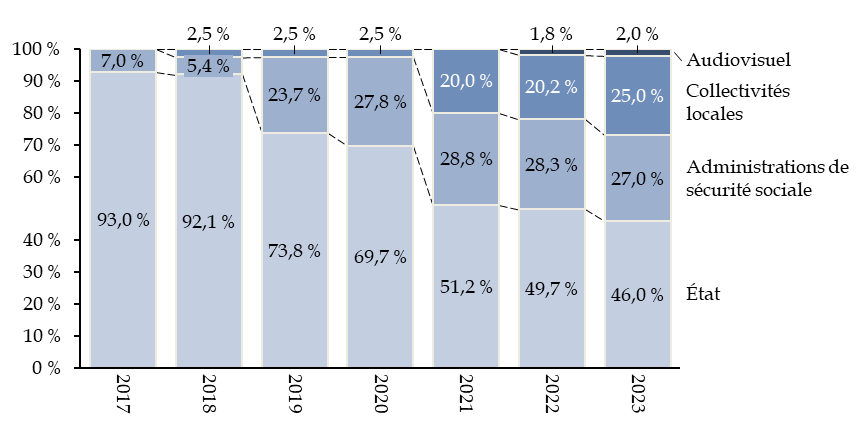

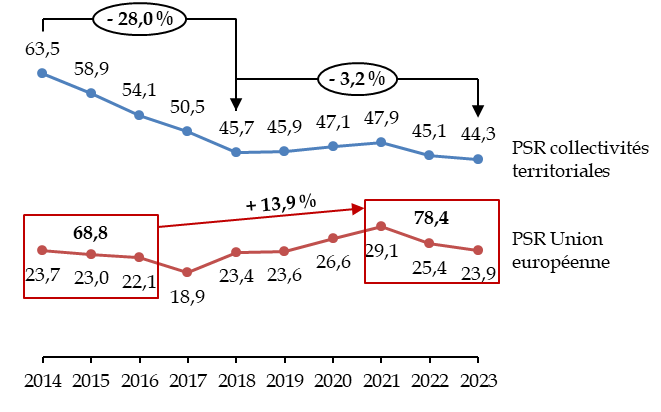

- C. LES PRÉLÈVEMENTS SUR RECETTES

CONFIRMENT UNE TENDANCE À LA BAISSE POUR LES COLLECTIVITÉS

TERRITORIALES ET À LA HAUSSE POUR L'UNION EUROPÉENNE

- A. LES RECETTES FISCALES CONNAISSENT UN

REFLUX, PHÉNOMÈNE RARE HORS CRISE MAJEURE

- III. LE NIVEAU DES DÉPENSES DEMEURE SUR

UN PLATEAU ÉLEVÉ QUE NE PEUT MASQUER LE RECOURS À DES

PROCÉDURES BUDGÉTAIRES D'EXCEPTION

- A. L'ÉVOLUTION DES

DÉPENSES : LES DÉPENSES SONT SUPÉRIEURES DE

16,2 % À LEUR NIVEAU DE 2017

- 1. Les dépenses augmentent encore de

1,9 milliard d'euros par rapport à 2022, malgré le

retrait de certains dispositifs d'urgence

- 2. L'augmentation des dépenses pendant

la crise sanitaire n'aura été ni ciblée, ni

temporaire

- 3. La masse salariale augmente de près

de 5 milliards d'euros entre 2022 et 2023

- 1. Les dépenses augmentent encore de

1,9 milliard d'euros par rapport à 2022, malgré le

retrait de certains dispositifs d'urgence

- B. L'ANNÉE 2023 A VU LA POURSUITE

DE L'APPLICATION DE MODALITÉS DE GESTION BUDGÉTAIRE D'EXCEPTION,

NON JUSTIFIÉES PAR LA SITUATION

- 1. La pratique abusive des reports de

crédits par le précédent Gouvernement a faussé la

portée de l'autorisation parlementaire

- 2. D'une manière

générale, se sont développées des pratiques

d'enveloppes de budgétisation permettant de redéployer des

crédits sans passer par une loi de finances rectificative

- 3. L'exécution budgétaire a

été marquée par des surgels qui ont rendu indisponibles

des crédits au-delà de la mise en réserve initiale

- 4. Le décret d'annulation pris le

18 septembre 2023 n'a pas permis de réaliser de

véritables économies

- 5. La norme de dépenses a

été respectée parce que les dispositifs d'aide avaient

été dimensionnés à un niveau très

supérieur aux besoins effectivement constatés

- 1. La pratique abusive des reports de

crédits par le précédent Gouvernement a faussé la

portée de l'autorisation parlementaire

- A. L'ÉVOLUTION DES

DÉPENSES : LES DÉPENSES SONT SUPÉRIEURES DE

16,2 % À LEUR NIVEAU DE 2017

- I. L'AGGRAVATION DU DÉFICIT

BUDGÉTAIRE DE PLUS DE 20 MILLIARDS D'EUROS PAR RAPPORT

À L'ANNÉE PRÉCÉDENTE CONFIRME L'ABSENCE DE

MAÎTRISE DES COMPTES DE L'ÉTAT

- TROISIÈME PARTIE

LE SUIVI DE LA PERFORMANCE

DE LA DÉPENSE DE L'ÉTAT

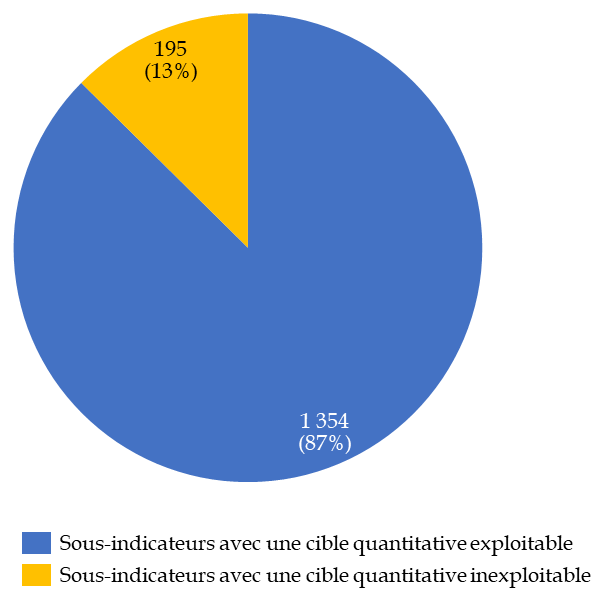

- I. LE CARACTÈRE INCOMPLET ET LARGEMENT

INEXPLOITABLE DES INDICATEURS JUSTIFIE UNE RÉFORME STRUCTURELLE DU

DISPOSITIF DE SUIVI DE LA PERFORMANCE POUR RENFORCER SA PORTÉE EFFECTIVE

- A. LE DISPOSITIF DE SUIVI DE LA PERFORMANCE

DE LA DÉPENSE PUBLIQUE EST RENDU ILLISIBLE PAR LE TROP GRAND NOMBRE

D'INDICATEURS ET LE MANQUE DE PERTINENCE DE CERTAINS D'ENTRE EUX

- B. LA PORTÉE DU SUIVI DE LA

PERFORMANCE DE LA DÉPENSE PUBLIQUE EST LARGEMENT RÉDUITE PAR LE

NOMBRE IMPORTANT D'INDICATEURS INEXPLOITABLES

- A. LE DISPOSITIF DE SUIVI DE LA PERFORMANCE

DE LA DÉPENSE PUBLIQUE EST RENDU ILLISIBLE PAR LE TROP GRAND NOMBRE

D'INDICATEURS ET LE MANQUE DE PERTINENCE DE CERTAINS D'ENTRE EUX

- II. L'EXERCICE 2023 TÉMOIGNE DE

LA FAIBLE EFFICIENCE DES DÉPENSES DE L'ÉTAT MALGRÉ LE

NIVEAU D'AMBITION LIMITÉ RETENU POUR LA FIXATION DES CIBLES

- I. LE CARACTÈRE INCOMPLET ET LARGEMENT

INEXPLOITABLE DES INDICATEURS JUSTIFIE UNE RÉFORME STRUCTURELLE DU

DISPOSITIF DE SUIVI DE LA PERFORMANCE POUR RENFORCER SA PORTÉE EFFECTIVE

- EXAMEN DES ARTICLES

- ARTICLE LIMINAIRE

Solde structurel et solde effectif de l'ensemble des administrations publiques de l'année 2023

- ARTICLE PREMIER

Résultats du budget de l'année 2023

- ARTICLE 2

Tableau de financement de l'année 2023

- ARTICLE 3

Résultat de l'exercice 2023 - Affectation au bilan

et approbation du bilan et de l'annexe

- ARTICLE 4

Budget général - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

- ARTICLE 5

Budgets annexes - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

- ARTICLE 6

Comptes spéciaux - Dispositions relatives aux autorisations d'engagement, aux crédits de paiement et aux découverts autorisés.

Affectation des soldes

- ARTICLE 7

Affectation du résultat patrimonial de l'exercice 2021 au report

des exercices antérieurs du bilan de l'État

- ARTICLE 8

Affectation du résultat patrimonial de l'exercice 2022

au report des exercices antérieurs du bilan de l'État

- ARTICLE 9

Règlement du compte spécial « Participation de la France au désendettement de la Grèce »

- ARTICLE LIMINAIRE

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

|

N° 34 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 16 octobre 2024 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME I Exposé général et examen des articles |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 3, 291 et T.A. 3 Sénat : 32 (2024-2025) |

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE

L'EXERCICE 2023 ET SON

CONTEXTE ÉCONOMIQUE

ET FINANCIER

I. UNE CROISSANCE MODESTE RÉSULTANT DE DYNAMIQUES CONTRAIRES LIÉES, D'UNE PART, À LA BAISSE DE L'INFLATION ET DES PRIX DE L'ÉNERGIE ET, D'AUTRE PART, AU DURCISSEMENT DE LA POLITIQUE MONÉTAIRE

A. UNE CROISSANCE ÉCONOMIQUE EN LIGNE AVEC LES PRÉVISIONS INITIALES ET DANS LA FOURCHETTE CENTRALE DES PRINCIPAUX PARTENAIRES DE LA FRANCE

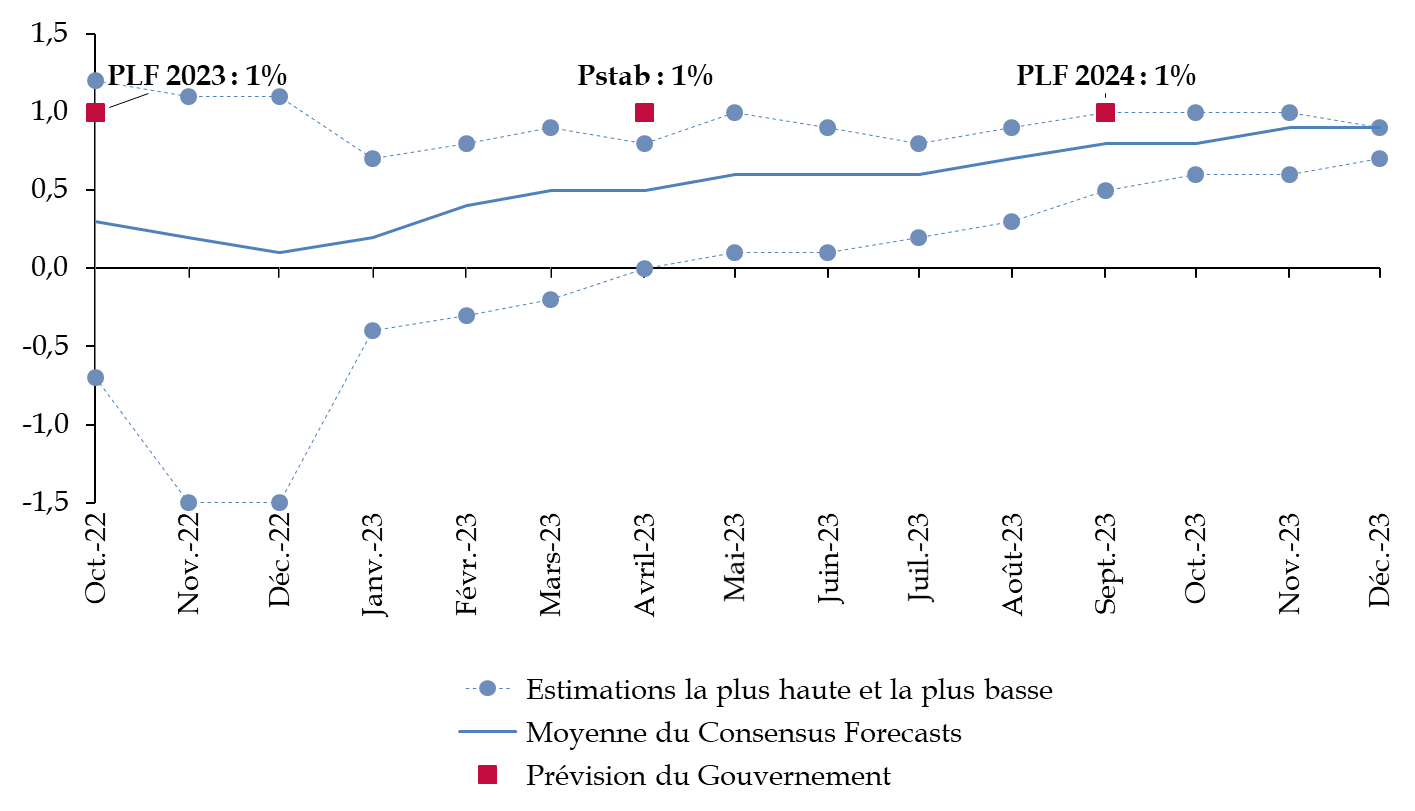

1. Une croissance économique portée par un deuxième trimestre dynamique et très légèrement supérieure aux prévisions

Le Gouvernement envisageait, lors de l'examen du projet de loi de finances pour 2023, une croissance du PIB de 1 % cette année-là. Tout au long de l'année 2023, la prévision gouvernementale n'a pas varié. Elle était initialement considérée comme optimiste par la majorité des prévisionnistes, et la moyenne du consensus des économistes a tout au long de l'année 2023 été inférieure à 1 %. La croissance a finalement très légèrement dépassé la prévision gouvernementale pour s'établir à 1,1 %1(*).

Prévisions de croissance du Gouvernement et

du consensus des économistes

pour l'année 2023

(en pourcentage)

Source : commission des finances du Sénat

L'activité a été essentiellement portée par un deuxième trimestre particulièrement dynamique, avec une croissance de 0,7 %, contre 0,1 % aux premier et troisième trimestres et 0,3 % au quatrième trimestre. Selon une publication de la Banque de France de septembre 20232(*), ces chiffres du deuxième trimestre, qui s'expliquent notamment par la fin des grèves dans le secteur de la cokéfaction et du raffinage et par un retour à la normale de la production d'électricité, constituaient une surprise.

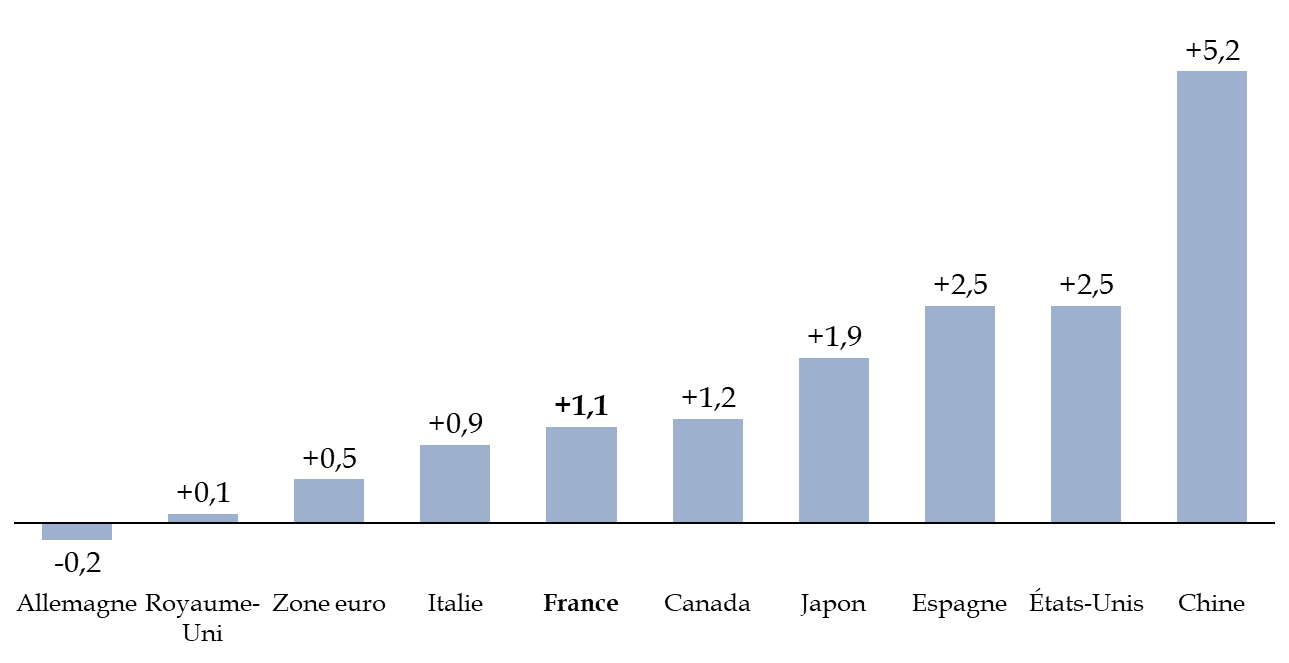

2. Une performance dans la moyenne des principaux partenaires de la France

Si l'économie française a fait légèrement mieux que prévu par le Gouvernement en 2023, elle demeure toutefois dans la moyenne de nos principaux partenaires. Ainsi, le bon niveau de la croissance française comparativement à celle de la zone euro dans son ensemble - laquelle s'établit à 0,5 % - s'explique essentiellement par la récession allemande à - 0,2 %, dont il convient de souligner que l'activité, en France, a pâti. Les autres partenaires européens importants de la France font légèrement moins (0,9 % en Italie) ou bien mieux (2,5 % en Espagne), ce qui a pu compenser l'effet de la récession allemande.

Taux de croissance 2023 de la France et de quelques-uns de ses partenaires

(en pourcentage)

Source : commission des finances du Sénat

Les États-Unis, bénéficiant d'une politique budgétaire particulièrement expansionniste avec un déficit public de 8 % du PIB, ont quant à eux fait mieux que l'an passé malgré le resserrement monétaire opéré par la Fed, avec une croissance de 2,5 % contre 1,9 % en 2022.

Enfin, le ralentissement chinois - même si la croissance y était en 2023 de 5,2 % - a freiné l'activité via les canaux commerciaux mais a contribué à la détente des prix des matières premières, ayant au total un effet limité sur la croissance française - de l'ordre 0,1 à 0,2 point de PIB - à la différence de ce qu'on peut observer en Allemagne.

Au total, l'économie française présente des performances moyennes qui, si elles sont supérieures pour l'année 2023 à celles de la zone euro dans son ensemble, peinent à refléter l'efficacité de la politique économique menée.

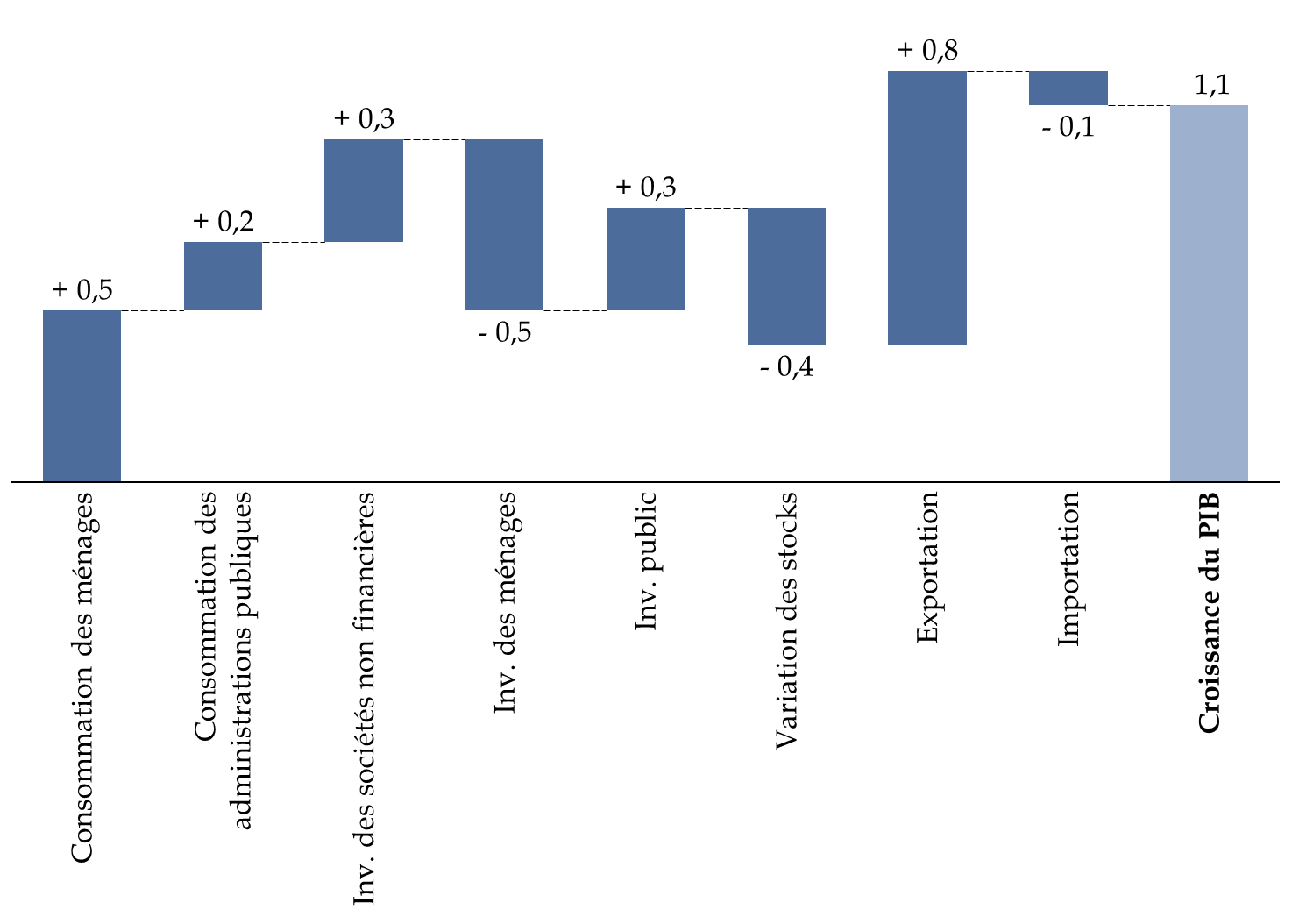

B. UNE CROISSANCE PORTÉE PAR LA CONSOMMATION ET L'AMÉLIORATION DE LA BALANCE COMMERCIALE MAIS RALENTIE PAR LE RESSERREMENT DE LA POLITIQUE MONÉTAIRE

La croissance a été principalement soutenue par la consommation des ménages et par le commerce extérieur. Le resserrement de la politique monétaire a en revanche eu pour effet de peser fortement sur l'investissement des ménages, et à modérer la contribution de celui des entreprises3(*).

Contribution des différents facteurs de la demande à la croissance en 2023

(en points de croissance du PIB)

Note : la différence entre la somme des contributions et le total de la croissance du PIB est due aux erreurs d'arrondis.

Source : commission des finances du Sénat d'après les données de l'Insee de juillet 2024

1. La baisse de l'inflation et des prix de l'énergie a soutenu la croissance en favorisant respectivement la consommation et l'amélioration de la balance commerciale

La consommation des ménages, contribuant à hauteur de 0,5 point à la croissance du PIB en 2023, a particulièrement porté la croissance du côté de la demande. Alors que le consensus des économistes prévoyait, en janvier 2023, une stagnation, celle-ci s'est finalement révélée plus allante et a augmenté de 0,9 %4(*). Il s'agit toutefois d'un fort ralentissement par rapport à 2022 (+ 3 %) qui constituait une forme de prolongation du rebond de l'économie, ralentissement que l'on peut expliquer par une inflation encore élevée (+ 4,9 %) mais en retrait par rapport à 2022 (+ 5,2 %), et par une baisse du pouvoir d'achat du salaire moyen par tête, n'augmentant que de 4,2 % là où le déflateur de consommation augmentait de 7,1 %.

Il faut toutefois noter que le revenu disponible brut a augmenté plus rapidement que celui-ci, entraînant une hausse du pouvoir d'achat de 0,8 % - une hausse supérieure à celle de la population. En effet, les prestations sociales en espèces ont été plus dynamiques (+ 4,7 %) et les revenus du patrimoine, bénéficiant d'une hausse des taux d'intérêt, plus encore (+ 17,4 %) : c'est en fait cette composante du revenu disponible brut qui explique la hausse du pouvoir d'achat mais, concentrée sur les ménages aisés dont la propension à consommer est plus faible, elle ne s'est pas traduite par une hausse franche de la consommation.

Le maintien du taux d'épargne des ménages tel que calculé par l'Insee demeure par conséquent à un niveau particulièrement élevé (16,9 % après 16,8 % en 2022). Les comportements de précaution associés aux incertitudes sur l'environnement économique et international et à la remontée du chômage passant de 7,1 % fin 2022 à 7,5 % fin 2023 ont également pu contribuer à modérer la hausse de la consommation qui a toutefois été une des principales contributrices à la croissance. Cette évolution de la consommation des ménages masque une évolution différenciée selon les produits : la consommation des services a augmenté mais celle de produits alimentaires et d'énergie a diminué.

La consommation des administrations publiques a, de son côté, augmenté de 0,8 % et contribue à la croissance à hauteur de 0,2 point.

L'autre facteur principal ayant soutenu la croissance en 2023 est l'amélioration du solde du commerce extérieur, et en particulier de la balance commerciale en biens. Les exportations ont augmenté de 2,5 % quand les importations n'ont crû que de 0,7 %, conduisant le commerce extérieur à contribuer à la croissance à hauteur de 0,6 point.

Le solde extérieur s'améliore d'abord en raison de la baisse des prix de l'énergie importée par la France : le prix du baril de pétrole est passé de 101 dollars en moyenne en 2022 à 83 dollars en 2023. Comme le signale l'Insee, les importations de gaz et de pétrole ont également diminué du fait des stocks. Par ailleurs, le redémarrage des centrales nucléaires a permis à la France de redevenir exportatrice nette d'électricité et a contribué à hauteur d'un demi-point à la croissance du PIB en 2023. Au total, la balance commerciale en produits énergétiques s'est améliorée de 35,7 milliards d'euros, mais celle des services s'est détériorée de 35,1 milliards d'euros. L'amélioration du solde extérieur en biens, hors produits énergétiques, et du tourisme a conduit, finalement, à une amélioration de la balance des biens et services de 17,5 milliards d'euros.

Le solde du commerce extérieur demeure toutefois négatif et connaît une tendance à la dégradation sur le moyen terme. L'amélioration enregistrée en 2023 n'apparaît, dans ces conditions, que comme le contre-coup du niveau exceptionnellement bas atteint en 2022. Il est toutefois difficile de déterminer s'il s'agit de l'amorce d'un retour à des niveaux moins critiques, ou du renforcement de la détérioration structurelle du solde commercial français depuis deux décennies, que n'ont pas réussi à endiguer les mesures en faveur de la compétitivité mises en place à partir de 2012. Le renforcement de cette tendance poserait un problème majeur de dépendance de la France aux financements étrangers, mais également d'accélération de la désindustrialisation du pays.

Évolution du solde du commerce extérieur entre 2017 et 2023

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les données de l'Insee

Quelques enseignements sur la faiblesse sur solde extérieur français

La balance des services étant excédentaire à hauteur de 1 % du PIB depuis 1990, l'évolution du solde extérieur français s'explique essentiellement par celle de la balance commerciale en biens - notamment manufacturés -, structurellement déficitaire depuis deux décennies. Pour un niveau de demande donné, cela conduit à diminuer la production en la remplaçant par des importations. Pour peu que cette situation perdure, elle entraîne quasi mécaniquement une accélération de la désindustrialisation : en France, en même temps que le solde manufacturier entrait et se maintenait en territoire négatif, la part de l'industrie dans la valeur ajoutée est ainsi passée de 17,5 % à 12,5 % en 2021 - un point bas avant un léger rebond puisqu'elle s'établit à 14,9 % en 2023 - alors que dans le même temps elle se stabilisait à 23 % en Allemagne. Or, la poursuite de la désindustrialisation est particulièrement problématique du fait des gains de productivité plus fort observés dans l'industrie que dans les services, et d'un fort effet d'entraînement de l'industrie sur l'économie.

Par ailleurs, à l'occasion de politiques de relance, les importations augmentent et ce d'autant plus que l'appareil productif est incapable de répondre au surplus de demande. La désindustrialisation de la France a ainsi pu renforcer l'impact négatif de la relance opérée dans le cadre des crises sanitaire et énergétique sur le solde commercial, même si le solde atteint en 2022 s'explique principalement par l'envolée des prix de l'énergie. La relance tend aussi à favoriser l'inflation. Inversement, les partenaires de la France, tout particulièrement l'Allemagne dans les années 2000, mais également l'Italie et l'Espagne au début des années 2010, ont pratiqué une forte compression de la demande interne (hausse des impôts indirects, baisse des dépenses sociales, réforme du système de retraite...), réduisant les importations dans ces pays et augmentant les exportations via une meilleure compétitivité-prix du fait d'une faible inflation. Ces exportations ont été en partie absorbées par la France, contribuant à maintenir son déficit commercial à un niveau élevé.

L'absence de politique franche de soutien à la demande en Allemagne contribue à ces déséquilibres internes à la zone euro en pénalisant le commerce extérieur français. Si les politiques de réduction du coût du travail en France ont permis une amélioration de la compétitivité-prix, elles apparaissent en revanche avoir peu contribué au renforcement des exportations françaises, celles-ci sont en effet peu sensibles au coût du travail.

Sources : commission des finances du Sénat ; Clément Malgouyres, janvier 2019, rapport IPP n° 20, « Coût du travail et exportations : analyses sur données d'entreprises » ; François Geerolf et Thomas Grjebine, 2020, in L'Économie mondiale 2021, « Désindustrialisation (accélérée) : le rôle des politiques macroéconomiques » ; Carl Grekou et Thomas Grjebine, lettre du CEPII n° 426, avril 2022, « Déficits commerciaux et désindustrialisation : la faute de la demande ? » ; données de l'Insee

2. Le durcissement de la politique monétaire a pesé sur l'investissement

Parallèlement, l'activité a été freinée par le durcissement, sans précédent depuis la création de la Banque centrale européenne (BCE), de la politique monétaire. Entre juillet 2022 et septembre 2023, afin de lutter contre l'inflation, la BCE a augmenté ses taux directeurs de 450 points de base, aboutissant à un resserrement du crédit.

L'investissement des ménages a ainsi connu une baisse de 8,2 % en 2023, grevant la croissance de 0,5 point, tandis que l'investissement des entreprises non financières a stagné, à 3,1 % contre 3 % en 20225(*), et contribuant à la croissance de seulement 0,3 point malgré un redressement significatif du taux de marge (à 32,7 % contre 31 % en 2022). L'impact de la politique monétaire sur l'investissement des entreprises a toutefois été légèrement moins élevé que ce qu'on pouvait attendre en début d'année 2023, mais pourrait se faire sentir plus fortement en 2024, l'Insee estimant que l'investissement des entreprises diminuerait cette année, à rebours des prévisions du Gouvernement dans le projet de loi de finances pour 2024. La commission des finances avait d'ailleurs alerté, lors de l'examen du PLF pour 2024, sur le fait que les effets du durcissement de la politique monétaire continueraient probablement de se matérialiser en 2024 : « les effets de la politique monétaire sur la croissance joueraient ainsi à plein entre 12 à 18 mois après le choc initial, ce qui suggère que l'essentiel de la hausse récente des taux aura un impact en 2024 ».6(*) En 2023, seul l'investissement public a été dynamique (+ 6,9 % après une stagnation en 2022, contribuant à la croissance à hauteur de 0,3 point) : il a permis de maintenir une contribution positive de l'investissement à la croissance et contrecarre l'effet de la politique monétaire sur l'investissement privé. Il s'est essentiellement concentré sur le matériel de transport (notamment un sous-marin) ainsi que sur la recherche et la construction.

3. Une évolution de la production hétérogène selon les secteurs

En analysant la croissance non du point de vue de la demande mais de la production - de l'offre - on constate que son évolution est particulièrement hétérogène selon les secteurs. Celle-ci a été particulièrement dynamique dans les services marchands - en particulier les services aux entreprises et d'information-communication. À l'inverse, la production en gaz-électricité a chuté, tandis que la construction est stable. La production industrielle connaît des dynamiques contraires, entre forte croissance du côté du matériel de transport, en particulier aéronautique, et repli de la production des industries énergivores.

Le secteur aéronautique français : une reprise en demi-teinte

Le secteur aéronautique français est l'un des plus importants contributeurs du commerce extérieur français, et soutient ainsi positivement la croissance. Il présente une contribution de 30 milliards d'euros à la balance commerciale en 2023 du fait d'une reprise rapide du transport aérien entraînant un développement des commandes civiles. Airbus bénéficie ainsi de commandes représentant l'équivalent de dix années de production, tandis que l'activité du constructeur Safran est également orientée positivement. Le secteur est pourvoyeur d'emplois, puisque son niveau y est supérieur de 7 % à celui de 2019 - hausse composée essentiellement de cadres car le reste de l'emploi s'est replié de 7 % en 2023 par rapport au niveau de 2019.

Pour autant, la production aéronautique française demeure en retrait par rapport à 2019 : l'indice de production industrielle du secteur est inférieur d'environ 25 % à son niveau de 2019. Ainsi, si Airbus a livré 735 appareils en 2023, il s'agit d'un niveau bien inférieur aux 863 avions livrés en 2019. Cette chute a concerné davantage les gros porteurs que les monocouloirs et a touché toutes les chaînes de production, notamment celles situées à Toulouse.

Sources : « L'aéronautique continue de tirer les exportations françaises », Les Echos, 24 avril 2024 ; Note de conjoncture de l'Insee du 9 juillet 2024, « Du PIB, des Jeux, des inconnues »

II. UN DÉFICIT INATTENDU ET D'UNE AMPLEUR HISTORIQUE QUI EMPÊCHE UNE FRANCHE RÉDUCTION DE L'ENDETTEMENT PUBLIC7(*)

A. DES RECETTES MOINS DYNAMIQUES QUE PRÉVU ET UN INVESTISSEMENT PRÉCOCE DES COLLECTIVITÉS EXPLIQUENT UN DÉFICIT DE 5,5 % DU PIB AU LIEU DES 4,9 % ATTENDUS

Alors que les prévisions gouvernementales de déficit public s'étaient établies à 5 % du PIB dans la loi de finances pour 2023 avant d'être révisées à 4,9 % du PIB à partir du programme de stabilité puis dans l'ensemble des textes financiers de la fin de l'année 2023, celui-ci s'est finalement établi à 5,5 % du PIB. Comme la commission des finances l'a relevé dans une mission d'information récente sur la dégradation des finances publiques depuis 2023, cet écart à la baisse de 0,6 point de PIB entre les prévisions et le solde exécuté est inédit : sur les 25 dernières années, un tel écart n'a été observé qu'en 2008, lors de la crise financière.

1. Des recettes moins dynamiques qu'anticipé du fait d'un manque de prudence des prévisions initiales

Ainsi que l'a mis en évidence la mission d'information susmentionnée, et que le confirme l'exposé général des motifs du projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2023, cette dégradation résulte essentiellement de moindres recettes publiques constatées en fin d'année.

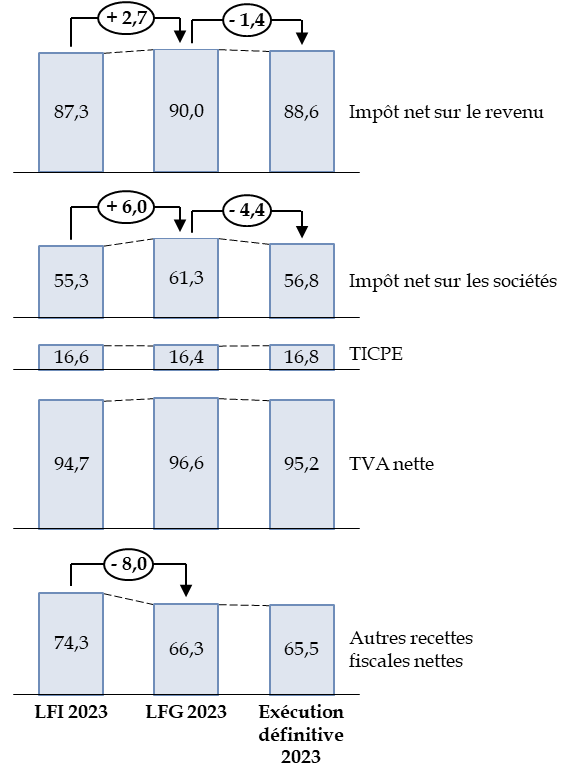

Du côté de l'État, l'exécution des principales recettes fiscales nettes a été systématiquement inférieure aux niveaux prévus fin 2023, que ce soit dans le PLF pour 2024 ou dans le PLFFG pour 2023. Le rendement de l'impôt sur le revenu net s'est élevé à 88,6 milliards d'euros contre 90 milliards d'euros prévus dans le PLFFG pour 2023, celui de l'impôt sur les sociétés net à 56,8 milliards d'euros contre 61,3 milliards d'euros dans le PLFFG pour 2023, celui de la TVA nette avant remboursement à 208,4 milliards d'euros contre 210,8 milliards d'euros dans le PLFFG pour 2023 et celui des autres recettes fiscales nettes - en particulier la contribution sur les rentes inframarginales des producteurs d'électricité (CRIM) - à 65,5 milliards d'euros contre 66,3 milliards d'euros dans le PLFFG pour 2023. S'il convient de souligner que les recettes fiscales ont réagi de façon inhabituellement molle à la croissance avec une élasticité des prélèvements obligatoires au PIB de 0,4 là où elle est en moyenne de 1, la mission d'information sur la dégradation des finances publiques a constaté que la mauvaise qualité de la prévision était pour une grande partie due à un excès d'optimisme et à un manque de prudence. Les recettes de la CRIM, en particulier, ont été significativement surestimées8(*).

Du côté des administrations de sécurité sociale, la croissance de la masse salariale pour 2023 a été initialement surestimée : alors que les chiffres du PLF 2024 font état une croissance de + 6,5 % pour 2023 et que ceux utilisés pour le PLFG 2023 estiment celle-ci à + 6,3 %, elle s'est en fait limitée à 5,5 % hors prime exceptionnelle. Cela a eu un effet important sur les recettes publiques totales, puisque les contributions et cotisations sociales, assises sur la masse salariale, en représentent près de 30 %.

Du côté des administrations publiques locales, enfin, les recettes de droits de mutation à titre onéreux ont été moins élevées que prévu du fait de la contraction du marché immobilier : celles-ci ont davantage reculé entre 2022 et 2023 (-22 %) que ne le prévoyait le PLF 2024 (-16 %) et le PLFG 2023 (-20 %).

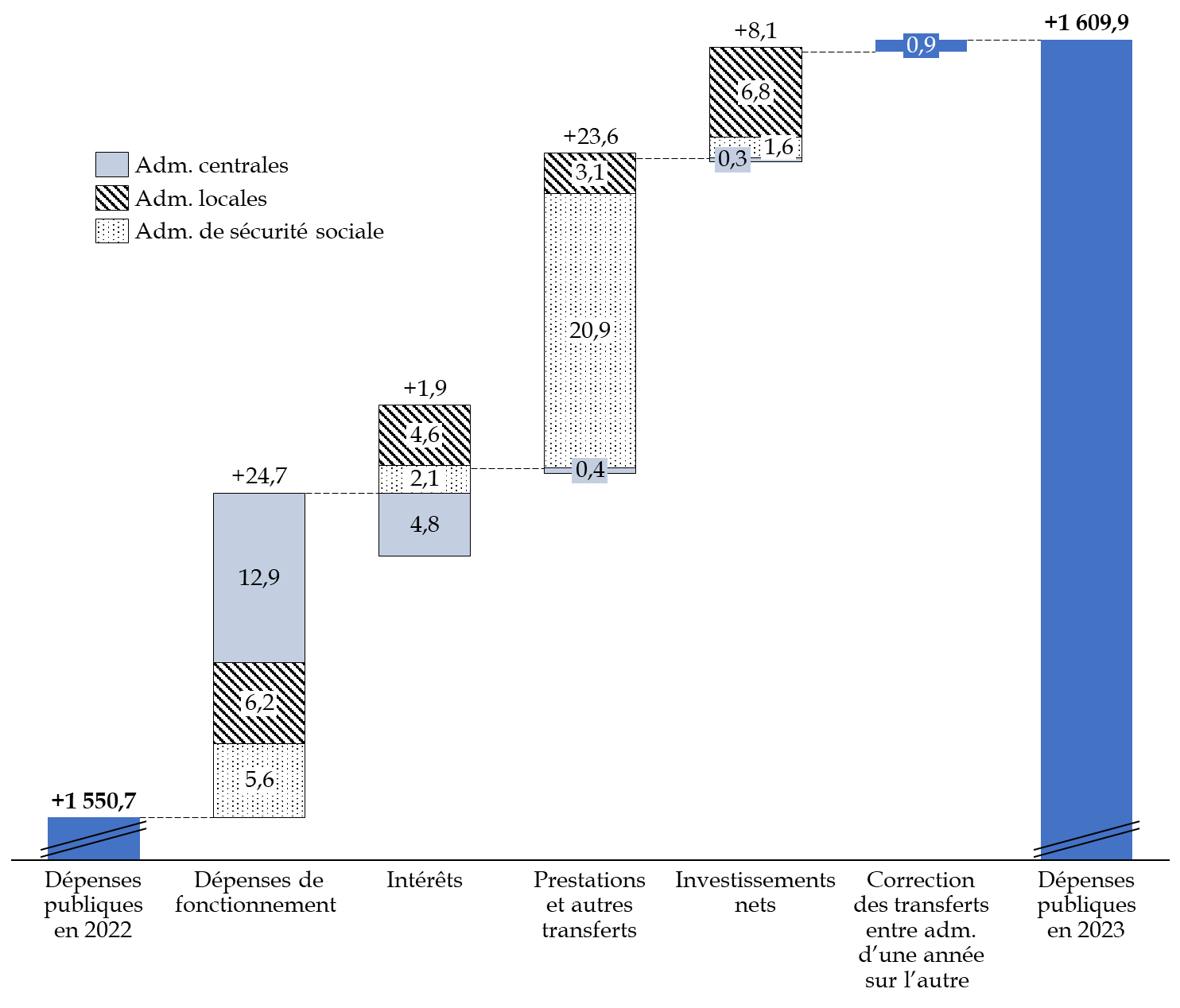

2. Des dépenses publiques rapportées à la richesse nationale qui demeurent très supérieures au niveau d'avant-crise

La dépense publique, rapportée à la richesse nationale, a été encore particulièrement élevée. Représentant l'équivalent de 57 % du PIB, soit 1,4 point en-dessous du niveau de 2022, elle s'est avérée légèrement supérieure à ce qu'anticipait la loi de finances pour 2023 (56,9 %), et bien supérieure à ce qui était anticipé dans la LPFP 2023-2027 (55,9 %), pourtant adoptée près d'un an après.

Elle dépasse également largement le niveau de 55,3 % atteint en 2019 alors même que la crise sanitaire est désormais bien derrière nous.

Décomposition de la hausse des dépenses publiques entre 2022 et 2023

(en milliards d'euros)

Dépenses de fonctionnement

Intérêts

Prestations et autres transferts

Investissements nets

Dépenses publiques en 2023

+1 550,7

+24,7

+1 609,9

+1,9

0,4

+23,6

+8,1

Correction des transferts entre adm. d'une année sur l'autre

0,9

0,3

6,2

4,6

3,1

6,8

5,6

2,1

20,9

1,6

Dépenses publiques en 2022

Adm. locales

Adm. centrales

Adm. de sécurité sociale

Source : commission des finances du Sénat à partir des comptes nationaux de l'Insee pour 2023

La dépense a été contenue du côté de l'État (+ 7,3 milliards d'euros) au moyen d'un pilotage marqué en fin d'année au moyen, notamment de reports de crédits pesant sur l'année 2024.

La dépense des collectivités, qui a augmenté de 20,3 milliards d'euros, a été plus dynamique que prévu du fait d'un fort investissement : estimée à + 4,9 % lors de l'examen du PLF 2023, la dépense d'investissement s'est finalement élevée à + 11,4 % - une évolution difficilement prévisible ne correspondant pas aux prévisions classiques d'investissement corrélées avec le cycle électoral.

Les dépenses des administrations de sécurité sociale, qui ont progressé de 30,2 milliards d'euros, ont également été plus élevées que prévu, notamment du fait d'un dépassement de l'objectif national de dépenses d'assurance-maladie (Ondam) qui, hors dépenses de crise, a augmenté de 4,8 % alors que la loi de financement de la sécurité sociale (LFSS) pour 2023 prévoyait une hausse de 3,5 %.

La part déterminante que représente la sécurité sociale dans la dépense publique s'observe également dans la décomposition de la dépense publique par fonction effectuée par l'Insee, d'après une nomenclature internationale des principales fonctions des administrations publiques, seulement disponible pour 2022. L'intervention de l'État en faveur des entreprises, retracée dans la catégorie « Affaires économiques », occupe également une place de choix dans le fléchage de la dépense publique.

Décomposition de la dépense publique par fonction en 2022

(en point de pourcentage)

Source : commission des finances du Sénat à partir des comptes nationaux de l'Insee pour 2022

B. UN DÉFICIT PUBLIC JAMAIS ATTEINT SOUS LA VÈME RÉPUBLIQUE HORS PÉRIODE DE CRISE ET ESSENTIELLEMENT PORTÉ PAR L'ÉTAT

1. Un déficit public jamais atteint hors période de crise sous la Vème République

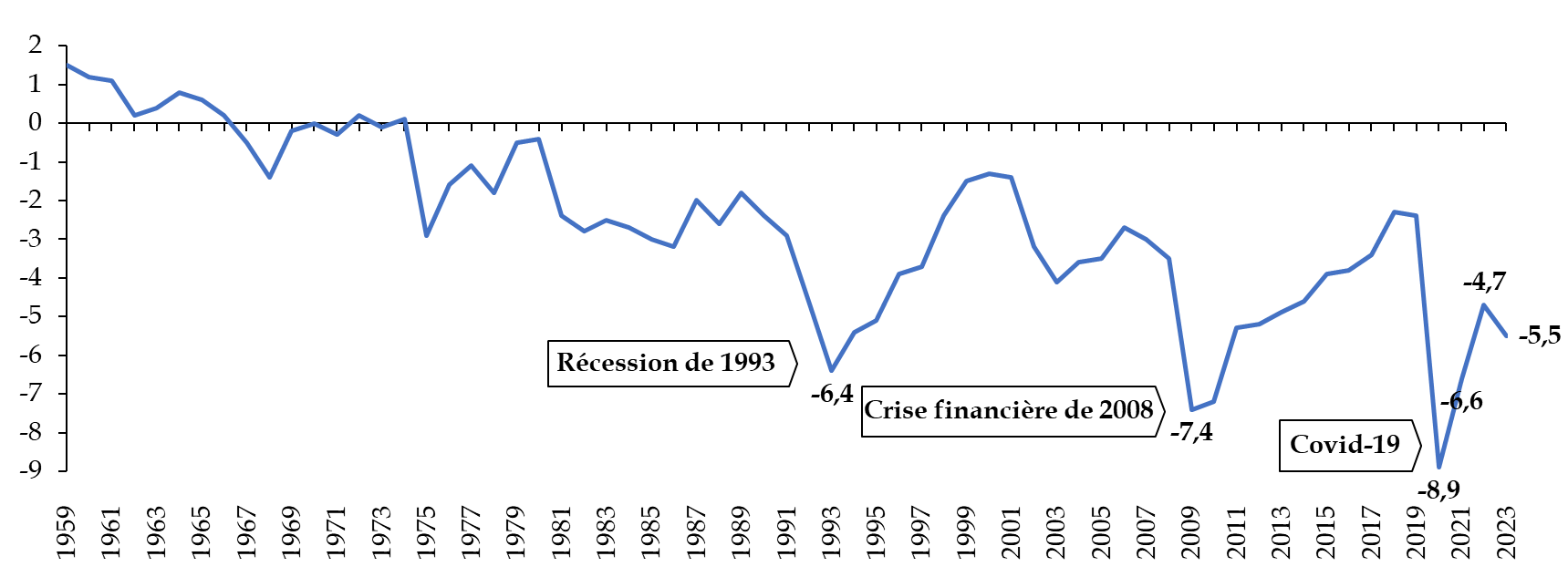

Au total, le déficit public pour l'année 2023, qui s'élève à 5,5 points de PIB, s'avère supérieur de 0,5 point au niveau de 5 % prévu par la loi de finances pour 20239(*). Hors période de crise (récessions de 1993, crise financière de 2008, covid-19), il s'agit du niveau de déficit le plus élevé sous la Vème République.

Évolution du solde public de la France entre 1959 et 2023

(en pourcentage du PIB)

Source : commission des finances du Sénat à partir des données de l'Insee

L'essentiel de l'écart entre prévision et exécution provient des erreurs de prévision susmentionnées, qui concernent les dépenses et les recettes pour une croissance donnée, et non le niveau de croissance qui s'est avéré, avec 1,1 %, supérieur à la prévision de 1 % retenue dans la loi de finances pour 2023. Une partie seulement - 0,14 point de PIB - provient du passage en base 2020 des comptes nationaux opéré par l'Insee en 2024 à la suite des recommandations d'Eurostat. Comme l'indique le tableau suivant, le dérapage entre la loi de finances et l'exécution provient essentiellement du solde structurel. Il faut noter, toutefois, que les données les plus récentes concernant la croissance du PIB en 2023 sont différentes de celles utilisées pour la conception du projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'années, celle-ci s'établissant selon la Banque de France à + 1,1 % et non à + 0,9 %. L'écart entre la croissance effective et la croissance potentielle - estimée par le Gouvernement précédent à + 1,35 % - est donc plus faible. La part structurelle du solde effectif s'en trouve donc rehaussée.

Décomposition du solde public en 2023

(en points de PIB)

|

LPFP |

LFI |

Exécution |

Écart LPFP |

Écart LFI |

|

|

Solde structurel |

- 4,1 |

- 4,0 |

- 4,6 |

- 0,49 |

- 0,6 |

|

Solde conjoncturel |

- 0,7 |

- 0,8 |

- 0,8 |

- 0,10 |

0,0 |

|

Mesures ponctuelles et temporaires |

- 0,1 |

- 0,2 |

- 0,2 |

0,02 |

0,1 |

|

Solde effectif |

- 4,9 |

- 5,0 |

- 5,0 |

- 0,57 |

- 0,5 |

Source : commission des finances du Sénat, à partir de l'article liminaire du présent projet de loi

2. L'État est responsable de l'essentiel du déficit public, qui a doublé en milliards d'euros depuis 2017, et de sa dégradation

En 2023, le déficit public a été principalement porté par les administrations publiques centrales, qui affichaient un solde de -5,5 % du PIB, en dégradation de 0,5 point par rapport à 2022. Les administrations publiques locales, pour la première fois depuis 2013, ont accusé un déficit de 0,4 point de PIB, tandis que les administrations de sécurité sociale ont été en excédent de 0,4 point de PIB, soit 0,1 point de plus qu'en 2022.

Depuis le début du premier quinquennat d'Emmanuel Macron, le déficit des administrations centrales a crû de près de 2 points de PIB et se trouve à l'origine de l'essentiel de la dégradation du déficit public. Le déficit de l'État est ainsi passé de 77 milliards d'euros à 154 milliards d'euros entre 2017 et 2023, soit un doublement, alimentant une augmentation de même montant du déficit public. Les conclusions pour les orientations budgétaires à venir sont donc claires : s'il est normal que les collectivités participent à l'effort de redressement des comptes publics, celui-ci doit venir prioritairement de l'État. Une telle répartition sera non seulement plus juste, mais également plus efficace.

Évolution du solde public et

décomposition par catégorie d'administration

entre

2017 et 2023

(en points de PIB)

Source : commission des finances du Sénat à partir des comptes nationaux de l'Insee pour 2023

C. L'ENDETTEMENT PUBLIC DIMINUE FAIBLEMENT MAIS LA CHARGE DE LA DETTE RESTE TRÈS CONSÉQUENTE

1. L'endettement public ne diminue que grâce à une croissance gonflée par l'inflation

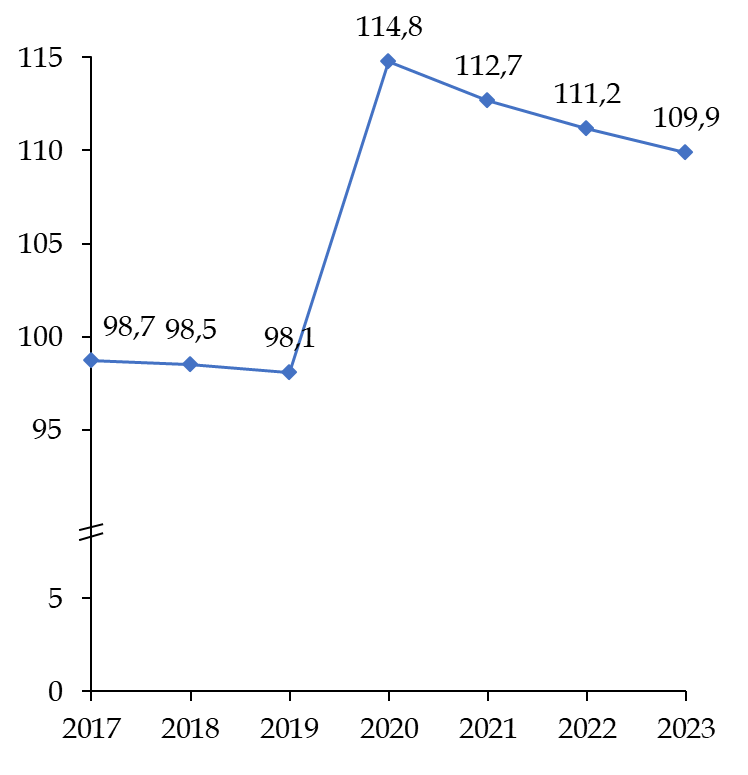

Fin 2023, le niveau d'endettement public s'élevait à 109,9 % du PIB, soit une diminution de plus d'un point par rapport à 2022, où la dette atteignait 111,2 % du PIB.

Évolution du ratio dette sur PIB entre 2017 et 2023

Note : le ratio d'endettement retenu est celui observé en fin d'année

0

100

105

110

115

5

95

98,1

98,7

98,5

114,8

112,7

111,2

109,9

Source : commission des finances du Sénat d'après les données de l'Insee

Comme on a pu le voir, ce niveau d'endettement n'a pas diminué en raison d'une diminution du déficit public, lequel a, au contraire, augmenté, mais uniquement en raison de la forte augmentation du PIB nominal. En effet, le ratio dette sur PIB met en rapport des euros courants avec des euros courants. Or, malgré la croissance modeste du PIB en volume, celui-ci a fortement augmenté en valeur, à hauteur de 6,3 %.

En réalité, seul le fait que la croissance nominale soit supérieure à la croissance du stock de dette permet de faire diminuer le ratio dette sur PIB. Il s'agit de l'effet « boule de neige ». Sans lui, ce ratio augmenterait. Si le ratio diminue de 1,3 point de PIB, c'est donc la résultante d'effets contraires : un solde primaire déficitaire qui contribue à alimenter ce ratio, et un effet « boule de neige », dû au fait que la croissance du PIB est plus forte que le taux apparent de la dette, qui l'emporte sur le solde primaire.

Contributions à l'évolution du ratio dette sur PIB entre 2022 et 2023

Source : commission des finances du Sénat à partir de la note du Conseil d'analyse économique « Quelle trajectoire pour les finances publiques françaises », n° 82, juillet 2024

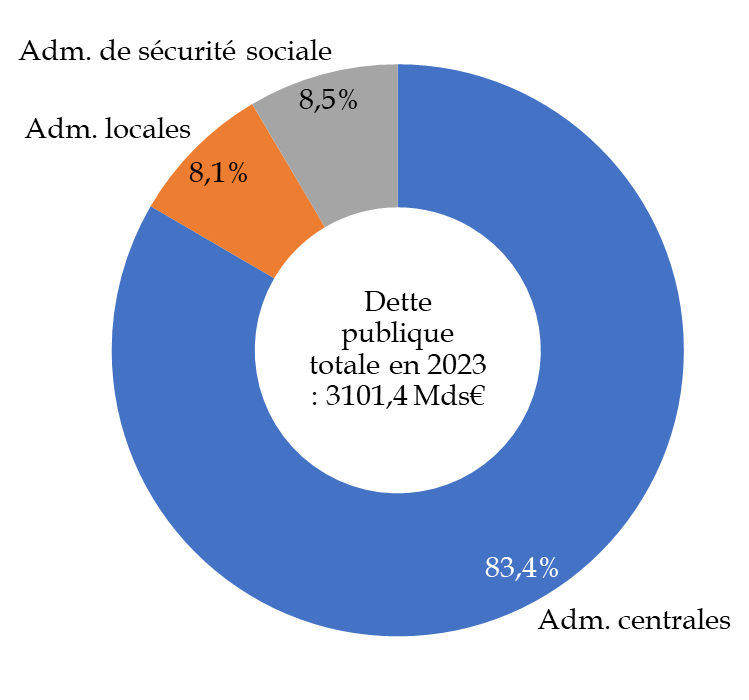

La dette publique se répartit ainsi : celle de l'administration publique centrale représente 91,7 % du PIB, la dette des administrations publiques locales 8,9 % du PIB, tandis que celle des administrations de sécurité sociale représente 9,3 % du PIB. La part des administrations centrales dans la dette publique est donc prépondérante puisqu'elles représentent plus de 80 % de celle-ci.

Parts respectives des diverses catégories

d'administration

dans la dette publique totale en 2023

Source : commission des finances du Sénat, d'après les données de l'Insee

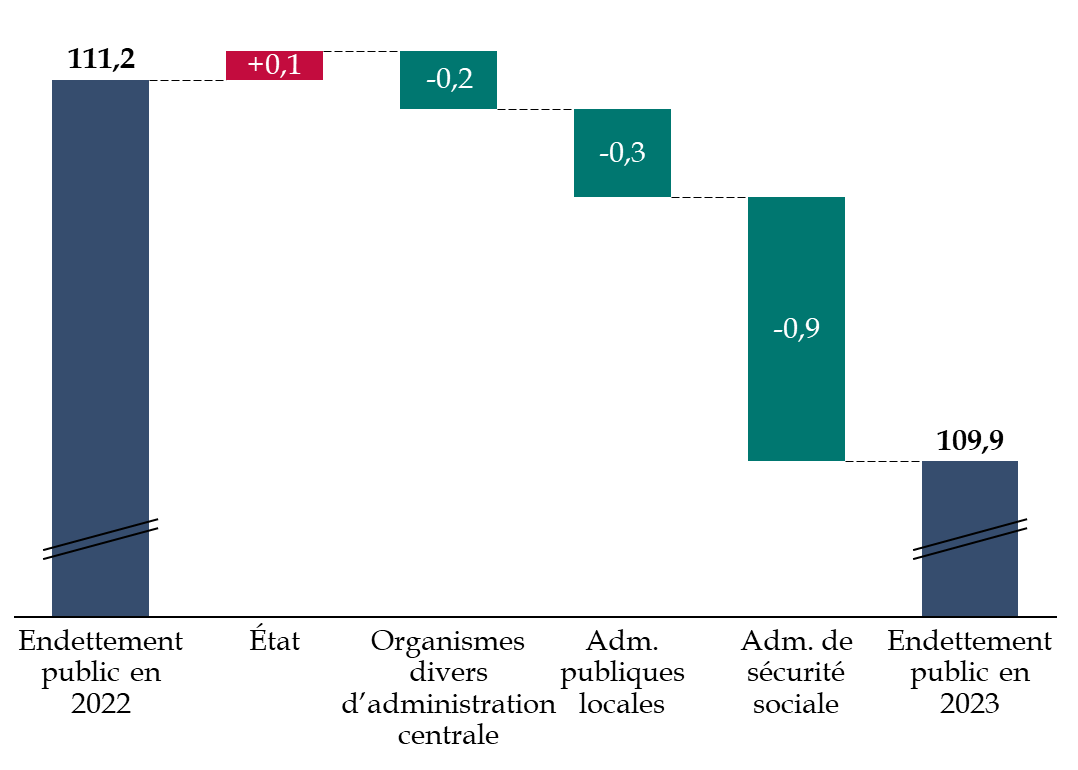

Si l'on analyse l'évolution de la dette publique administration par administration entre 2022 et 2023, on constate que les administrations centrales sont celles qui ont le moins participé à l'effort de désendettement, celui de l'État ayant même légèrement augmenté en proportion du PIB.

Décomposition de l'évolution de

l'endettement public

par catégorie d'administration

(en points de PIB)

Source : commission des finances du Sénat à partir des comptes nationaux de l'Insee pour 2023

La responsabilité de l'endettement incombe donc essentiellement à l'État, de même que l'effort à fournir pour mener la dette publique sur une trajectoire soutenable.

2. La charge de la dette, si elle diminue en 2023 par rapport à 2022 du fait d'un repli de l'inflation, demeure trop importante et est amenée à augmenter

En 2023, la charge de la dette a atteint, en comptabilité nationale, 50,1 milliards d'euros - 48,3 milliards d'euros hors frais bancaires10(*) - soit un repli de 4,9 % par rapport à 2022 où elle atteignait 52,7 milliards d'euros. Ce repli est imputable aux administrations centrales, dont la charge d'intérêts a chuté de 11 % entre 2022 et 2023, pour atteindre 41 milliards d'euros, tandis que les intérêts versés par les administrations publiques locales et de sécurité sociale ont crû respectivement de 28,6 % et de 45,6 % pour atteindre respectivement 5,1 milliards d'euros et 4,2 milliards d'euros11(*).

Le repli de la charge de la dette de l'État est dû à la baisse de la charge d'indexation des titres indexés sur l'inflation, résultant du ralentissement des prix en glissement annuel fin 2023.

Il ne faut toutefois pas s'y tromper : cette amélioration n'est que passagère. Selon les dernières données du programme de stabilité 2024-2027 estimant l'évolution de la charge de la dette de l'État (excluant donc les autres administrations), celle-ci augmenterait sans discontinuer au moins jusqu'à 2027, passant de 46,3 milliards d'euros en 2024 à 72,3 milliards d'euros en 2027. Le FMI estime par ailleurs12(*) que la charge d'intérêt toutes administrations publiques confondues devrait augmenter de plus d'un point de PIB entre 2023 et 2029 pour atteindre un niveau de plus de 3 points de PIB.

DEUXIÈME PARTIE

LES COMPTES DE

L'ÉTAT EN 2023

I. L'AGGRAVATION DU DÉFICIT BUDGÉTAIRE DE PLUS DE 20 MILLIARDS D'EUROS PAR RAPPORT À L'ANNÉE PRÉCÉDENTE CONFIRME L'ABSENCE DE MAÎTRISE DES COMPTES DE L'ÉTAT

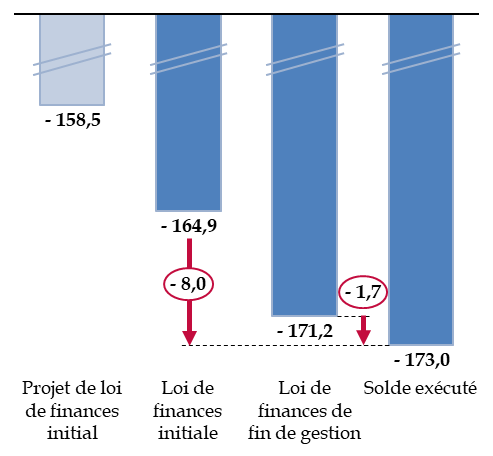

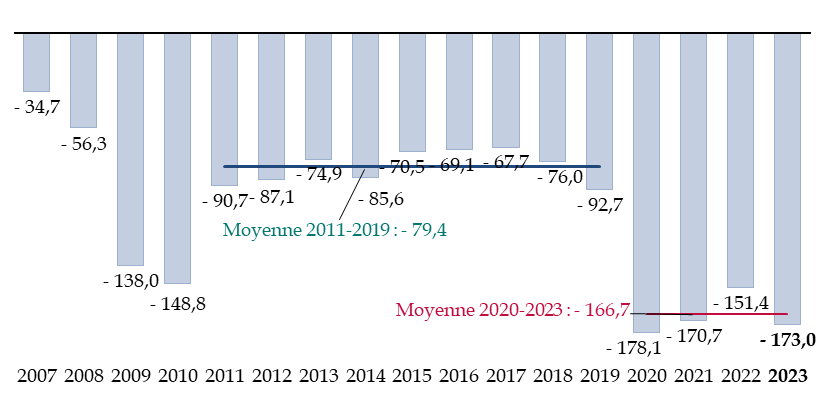

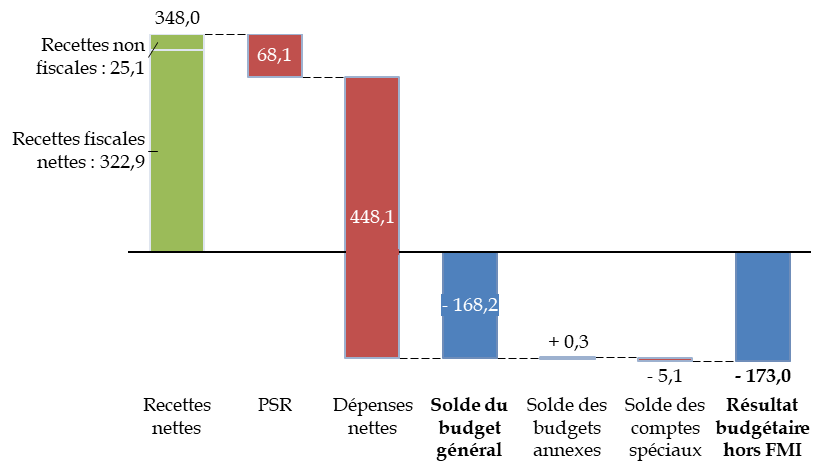

Alors même que l'année 2023 n'a été marquée par aucune crise majeure, le déficit budgétaire de l'État s'est aggravé de 21,5 milliards d'euros par rapport à 2022, pour atteindre 173,0 milliards d'euros. Il est ainsi confirmé que la crise sanitaire, dont les effets propres ont pourtant été temporaires, a marqué une nouvelle étape dans la très importante dégradation des finances publiques depuis 2017.

A. LE DÉFICIT BUDGÉTAIRE EXÉCUTÉ S'AGGRAVE DE 8 MILLIARDS D'EUROS PAR RAPPORT À LA PRÉVISION EN LOI DE FINANCES INITIALE

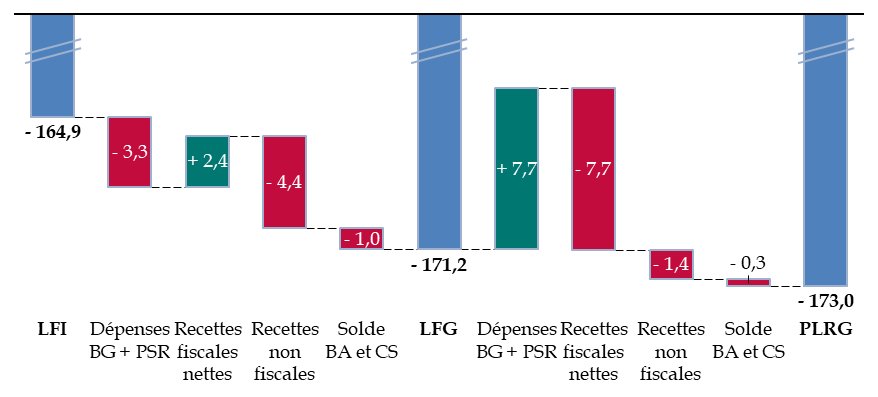

Le déficit budgétaire constaté, à un niveau de 173,0 milliards d'euros, est en dégradation de 8,0 milliards d'euros par rapport au montant de 164,9 milliards d'euros prévu en loi de finance initiale pour 2023 et de 1,7 milliard d'euros par rapport à celui de 171,2 milliards d'euros prévu par la loi de finances de fin de gestion.

Évolution des prévisions de déficit en 2023

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Pour mémoire, la dégradation de la prévision de déficit entre la loi de finances initiale et la loi de finances de fin de gestion s'expliquait d'abord par un surcroît estimé de dépenses nettes de 4,4 milliards d'euros (dû en particulier à un surcroît de charge de la dette de 3,8 milliards d'euros) et un niveau de recettes non fiscales moindre de 4,4 milliards d'euros (révision à la baisse des prévisions de dividendes et du versement prévisionnel au titre du financement du plan de relance par l'Union européenne dans le cadre de la facilité pour la reprise et la résilience), tandis que les recettes fiscales nettes, elles, étaient estimées en hausse de 2,4 milliards d'euros par rapport à la loi de finances initiale.

Cette hausse des recettes fiscales ne s'est pas réalisée et a été suivie d'une très sévère correction de - 7,7 milliards d'euros entre la loi de finances de fin de gestion et l'exécution.

Cette chute des recettes est attribuée par le Gouvernement au ralentissement de l'activité économique à la fin 2023 et aurait été compensée par une maîtrise des dépenses des ministères13(*). La Cour des comptes constate au contraire que cette chute n'est pas liée à un contexte macro-économique plus dégradé qu'anticipé puisque la croissance du PIB en valeur s'est révélée très proche des prévisions retenues par le Gouvernement14(*).

L'examen de l'exécution budgétaire, comme l'a déjà montré la mission d'information de la commission des finances sur la dégradation des comptes15(*), permet également de constater l'insuffisance des explications avancées par le Gouvernement.

En premier lieu, cette chute des recettes ne peut être utilisée comme paravent du niveau considérable du déficit, dont elle ne constitue qu'un léger surcroît.

L'impact de la chute des recettes en fin d'année sur le déficit

(en milliards d'années)

Recettes fiscales nettes et non fiscales, diminuées des prélèvements sur recettes.

Source : commission des finances, à partir des documents budgétaires

En outre, si l'exécution des recettes s'est révélée inférieure aux prévisions, c'est moins en raison d'un ralentissement économique que parce que les estimations du produit de certains impôts avaient été fixées à un niveau bien trop élevé, s'agissant aussi bien du produit de l'impôt sur les sociétés que de celui de la contribution sur la rente inframarginale d'électricité. Ces points, déjà mis en avant par la mission d'information précitée, seront rappelés infra lors de la présentation des recettes.

Malgré des recettes fiscales très inférieures au niveau attendu, le présent projet de loi ne constate qu'une dégradation assez limitée du déficit, qui est de 173 milliards d'euros en exécution, par rapport à celui prévu fin 2023 en loi de finances de fin de gestion (171,2 milliards d'euros).

Facteurs d'évolution du solde entre la loi de finances initiale, la loi de finances de fin de gestion et le projet de loi relatif aux résultats de la gestion

(en milliards d'euros)

Source : commission des finances, à partir de l'exposé des motifs du projet de loi relatif aux résultats de la gestion

L'explication est une très nette sous-exécution des dépenses, inférieures de 7,7 milliards d'euros au niveau prévu en loi de finances de fin de gestion.

Cet écart présenté par le Gouvernement comme un effort de « maîtrise des dépenses des ministères »16(*) résulte plutôt, comme l'a déjà constaté la mission d'information sur la dégradation des finances publiques précitée, d'une série d'expédients budgétaires qui ne correspondent pas à de véritables mesures d'économie, avec notamment le report à 2024 de dépenses sur la mission « Défense » et du financement de la fin du guichet « aide aux entreprises énergo-intensives ».

Grâce à ces mesures qui vont en réalité contribuer à l'accroissement des dépenses en 2024, l'écart entre la loi de finances de fin de gestion et l'exécution, qui est de 1,7 milliard d'euros, est moindre que les années récentes, qui avaient vu des évolutions très importantes du solde entre l'estimation faite lors de la présentation de la loi de finances rectificative de fin d'année et le déficit constaté en loi de règlement.

Écart entre le solde budgétaire

prévu en fin d'exercice

et celui constaté en

exécution

(en milliards d'euros)

Note de lecture : différence entre le solde budgétaire exécuté et le solde prévu dans le tableau de financement de la dernière loi de finances rectificative promulguée ou de la loi de finances de fin de gestion de l'exercice.

Source : commission des finances, à partir des documents budgétaires

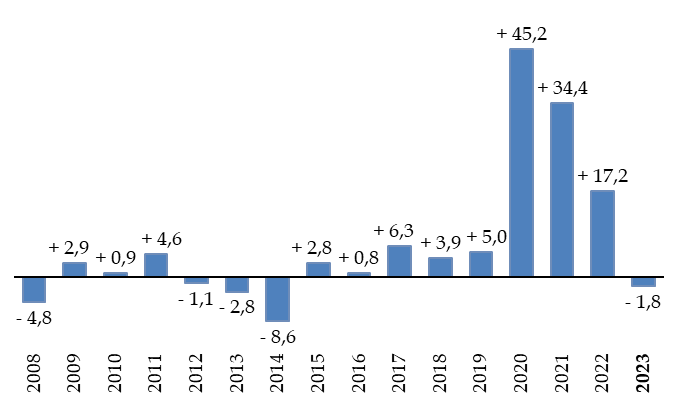

B. CE DÉFICIT EST L'UN DES PLUS ÉLEVÉS DE L'HISTOIRE MALGRÉ L'ABSENCE DE CRISE MAJEURE

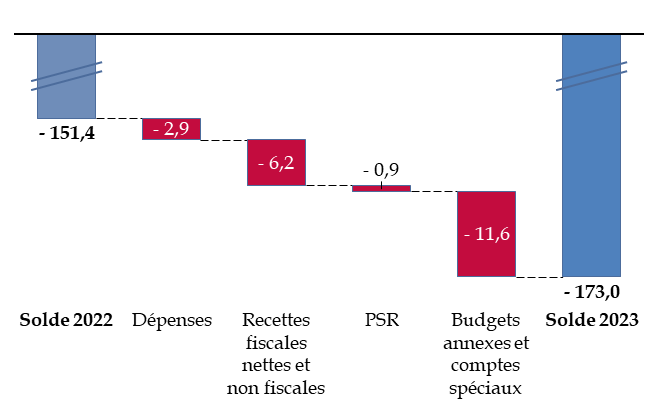

Avec un niveau de 173,0 milliards d'euros, le déficit budgétaire est supérieur de 21,5 milliards d'euros à celui de 2022, lequel était pourtant presque deux fois supérieur au déficit budgétaire constaté couramment dans les années précédant la crise sanitaire.

Cette forte dégradation résulte d'effets conjugués sur les dépenses et les recettes du budget général, ainsi que sur le solde des comptes spéciaux.

D'une part, les dépenses nettes du budget général ont été supérieures de 2,9 milliards d'euros en 2023 à celles de 2022. De l'autre, les recettes fiscales sont en diminution de 7,4 milliards d'euros, en grande partie à cause de la diminution de 4,8 milliards d'euros du produit de l'impôt sur les sociétés (56,8 milliards d'euros en 2023, contre 62,1 milliards d'euros en 2022). Les prélèvements sur recettes ont eux-mêmes augmenté de 0,9 milliard d'euros.

Si le solde des budgets annexes s'est légèrement amélioré en 2023 (+ 0,3 milliard d'euros), celui des comptes spéciaux s'est dégradé de manière très importante, passant d'un excédent de 6,7 milliards d'euros en 2022 à un déficit de 5,1 milliards d'euros en 2023, ce qui contribue pour 11,8 milliards d'euros à la dégradation du solde de l'État. Cette dégradation est due principalement à l'évolution de la situation des comptes d'affectation spéciale « Participations financières de l'État » (excédentaire de 4,1 milliards d'euros en 2022, déficitaire de 2,4 milliards d'euros en 202317(*)) et « Pensions » (aggravation du déficit de 0,5 à 1,1 milliard d'euros entre 2022 et 2023), ainsi qu'à celle du compte de concours financiers « Avances aux collectivités territoriales » (passage d'un excédent de 2,2 milliards d'euros en 2022 à un déficit de 3,6 milliards d'euros en 202318(*)).

Évolution du solde budgétaire entre 2022 et 2023

(en milliards d'euros)

PSR : prélèvements sur recettes.

Source : commission des finances, à partir du présent projet de loi relatif aux résultats

La dégradation de la situation budgétaire au cours de l'année 2023 a conduit à constater le deuxième plus gros déficit budgétaire de l'histoire en euros courants, supérieur aux années 2021 et 2022, qui avaient pourtant été marquées par la mise en oeuvre de politiques très coûteuses de soutien à l'économie, alors que l'année 2023 n'a été marquée par aucune crise nouvelle qui aurait nécessité un engagement nouveau et inédit de l'État.

Évolution à moyen terme du solde budgétaire de l'État

(en milliards d'euros courants)

Source : commission des finances, à partir des documents budgétaires

Lors de la précédente crise des finances publiques, en 2009 et 2010, la dégradation du déficit avait été rapidement suivie d'une réduction rapide du déficit. Le niveau moyen de 79,4 milliards d'euros entre 2011 et 2019 était pourtant, à juste titre, considéré comme relativement élevé pour une période qui n'était pas marquée par une crise particulière : le niveau actuel en est d'autant plus inacceptable puisqu'il est plus de deux fois supérieur à ce niveau.

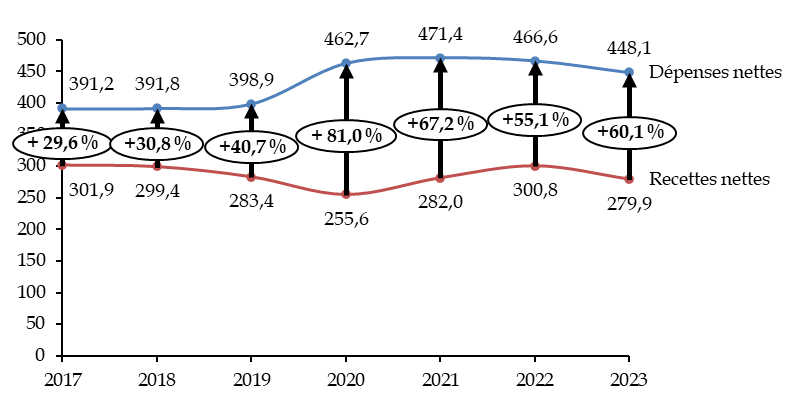

L'écart entre les recettes et les dépenses a considérablement augmenté depuis 2017. Alors que les dépenses dépassaient les recettes de 29,6 % en 2017, cet écart est passé à + 81,0 % en 2020, lors de la crise sanitaire. Il s'est réduit, mais insuffisamment. En 2023, sur 16 euros dépensés par l'État, seuls 10 étaient couverts par des recettes.

En effet, alors que les dépenses ont augmenté en euros constants de 14,5 % sur la période 2017-2023, les recettes, elles, ont diminué de 7,3 %.

Évolution, en euros constants, des

recettes et des dépenses

du budget général entre

2017 et 2023

(en milliards d'euros de 2023)

Montant net des dépenses et des recettes (prélèvements sur recettes déduits), en exécution, en milliards d'euros de 2023.

Source : calculs commission des finances, à partir des documents budgétaires

C. LE RÉSULTAT PATRIMONIAL RESTE TRÈS NÉGATIF ET LE PASSIF DE L'ÉTAT S'ALOURDIT

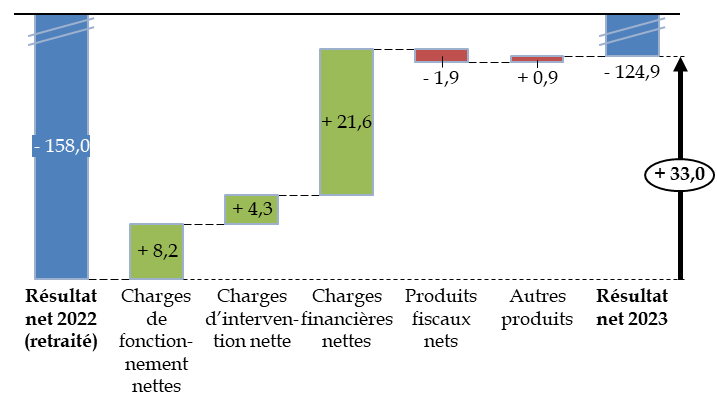

La relative amélioration du résultat en comptabilité générale (- 124,9 milliards d'euros en 2023, contre - 158,0 milliards d'euros en 2022) résulte principalement de l'évolution des charges financières (réduction temporaire de la charge de la dette due à la diminution de l'inflation, contrecoup de la reprise de la dette de SNCF Réseau en 2022).

Évolution du résultat net entre 2022 et 2023

(en milliards d'euros)

Source : commission des finances, à partir du compte général de l'État

La diminution des charges de fonctionnement nettes de 8,2 milliards d'euros, qui améliore d'autant le résultat net, ne porte pas sur les charges de personnel (en hausse de 6,7 milliards d'euros), ni sur les autres charges de fonctionnement direct (en hausse de 4,0 milliards d'euros), mais de la hausse de certains produits de fonctionnement (de 1,5 milliard d'euros19(*)) et surtout des dotations nettes des reprises (en diminution de 16,7 milliards d'euros).

Les dotations aux amortissements, aux provisions et aux dépréciations permettent d'évaluer la perte de valeur des biens. Elles s'élèvent à 5,0 milliards d'euros en 2023, contre 21,7 milliards d'euros en 2022. Il s'agit en fait du contre-coup d'un niveau très élevé de ce poste en 2022, à cause de plusieurs litiges survenus cette année-là20(*).

La diminution de 21,6 milliards d'euros des charges financières nettes résulte principalement du contre-coup de deux phénomènes survenus en 2022. D'une part, la hausse de l'inflation avait accru de 15,0 milliards d'euros la charge de la dette des emprunts indexés sur l'inflation, qui diminue de 14,5 milliards d'euros en 2023 avec le reflux de l'inflation. D'autre part, l'État avait repris en 2022 la seconde partie de la dette de SNCF Réseau pour un montant de 10 milliards d'euros, accroissant du même montant les charges financières de l'année 2022.

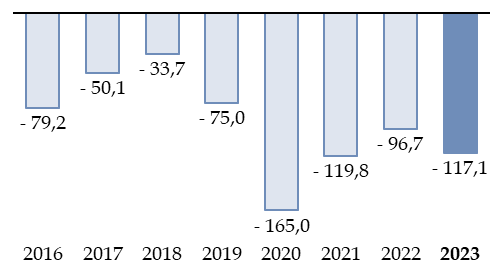

Le bilan de l'État, pour sa part, continue à se dégrader. Si le montant, en valeur absolue, de l'actif et du passif de l'État n'a qu'une signification limitée, car tous les éléments du bilan ne peuvent pas être évalués avec la même précision pour l'État que pour les entreprises, l'évolution négative, année après année, de ce bilan constitue la marque d'un appauvrissement continu de l'État.

Bilan : évolution de la situation nette

(en milliards d'euros)

Source : commission des finances, à partir du compte général de l'État

La situation nette, négative de 117,1 milliards d'euros en 2023, comprend plusieurs aspects.

L'actif s'accroît de 11,8 milliards d'euros seulement. En particulier, les immobilisations corporelles (actifs physiques ayant une valeur économique durable) nettes augmentent de 9,6 milliards d'euros pour atteindre 593,2 milliards d'euros (+ 1,6 %) et les immobilisations financières (participations de l'État dans des établissements et sociétés divers) nettes s'accroissent de 12,0 milliards d'euros et s'établissent à 422,0 milliards d'euros (+ 2,9 %). Ces augmentations correspondent à une diminution en termes réels puisque l'inflation a été en 2023 de 4,8 %.

En revanche, le passif de l'État s'accroît de 128,9 milliards d'euros. Le principal facteur est la croissance de l'endettement de l'État, à hauteur de 152,2 milliards d'euros en comptabilité générale, directement liée au déficit budgétaire.

Ce déséquilibre entre la faible croissance de l'actif et le creusement du passif illustre le caractère non vertueux de l'endettement : loin de financer la constitution d'actifs qui pourraient, plus tard, financer son remboursement, la dette nourrit plutôt des dépenses ordinaires, non constitutives d'un enrichissement patrimonial.

D. L'HÉRITAGE DES ANNÉES 2017 À 2023 ACCROÎTRA LA DIFFICULTÉ À REPRENDRE LA MAÎTRISE DES FINANCES DE L'ÉTAT

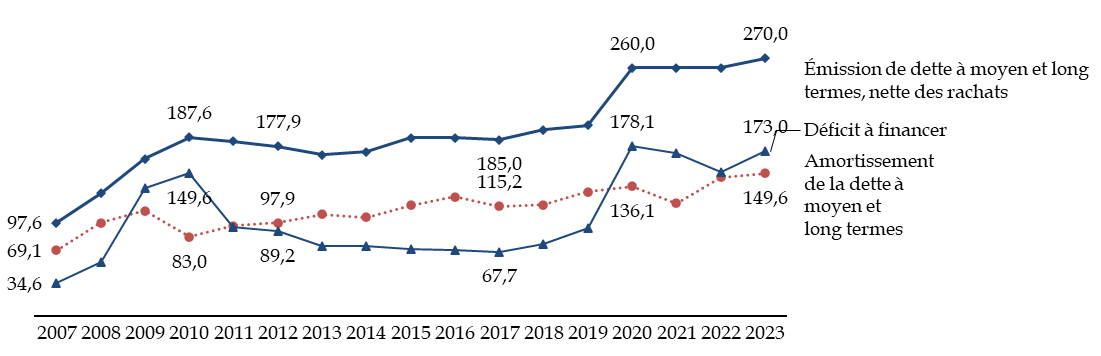

1. L'accumulation des déficits passés constitue une contrainte sur le besoin de financement dans les années à venir pour ce qui concerne la dette à moyen et long terme...

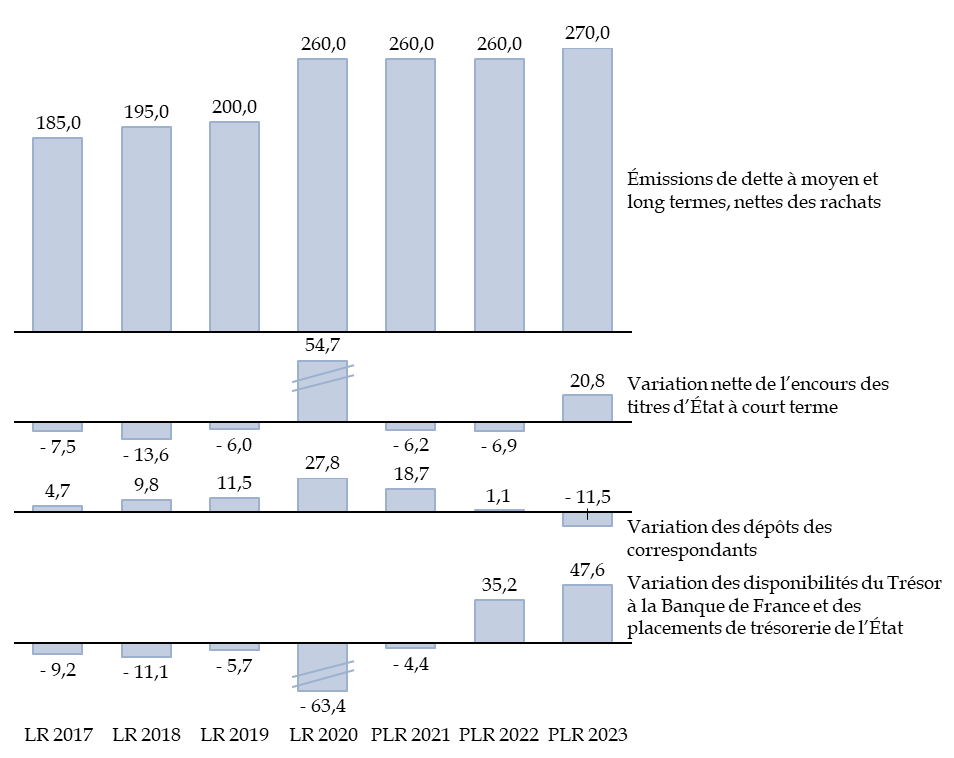

Le besoin de financement a été en 2023 de 314,6 milliards d'euros, en conséquence du niveau très élevé de ses deux composantes principales : le déficit à financer (173,0 milliards d'euros) et l'amortissement de la dette à moyen et long terme (149,6 milliards d'euros).

Ce besoin de financement est comblé de manière principale par l'émission de nouveaux titres de dette à moyen et long terme, pour un montant record de 170 milliards d'euros. La dette s'entretient ainsi toute seule, puisque le remboursement de ces titres viendra, dans les années à venir, nourrir le stock de titres à rembourser et, par voie de conséquence, le besoin de financement et l'émission de nouveaux titres.

Les deux principaux moyens de faire face au besoin de financement sont, en théorie, la cession d'actifs (privatisations) et l'endettement. La première voie étant très rarement employée, et de manière limitée, c'est en émettant de nouveaux titres de dette que l'État rembourse les titres arrivant à échéance au cours de l'année et finance en outre le déficit. Les trois courbes sont donc liées. Celle de l'amortissement des titres lisse dans le temps celle du déficit.

Déficit à financer et amortissement de la dette à moyen et long termes

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

En conséquence, même dans l'hypothèse où le nouveau Gouvernement parviendrait à limiter les déficits dans les années à venir, l'accumulation depuis 2020 de déficits considérables conduira nécessairement, dans les années à venir, à accroître le besoin d'amortissement de titres, et par conséquent l'émission de titres nouveaux.

2. ... mais aussi pour l'endettement à court terme qui s'est considérablement accru

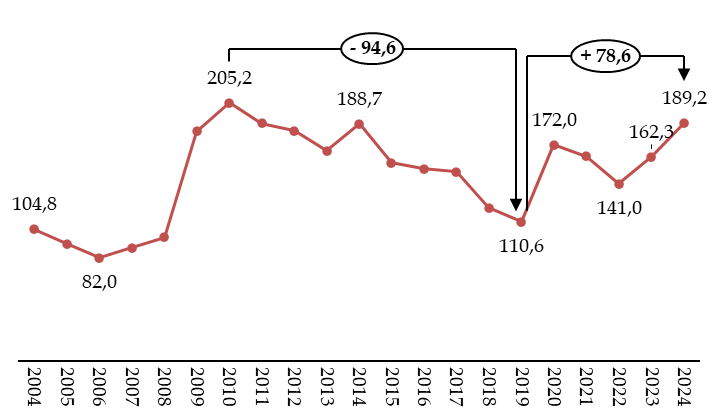

Le programme d'émission de dettes à moyen et long terme étant généralement fixé dès le début de l'année, la variation du stock de titres de dettes à court terme (bons du Trésor à taux fixe et à intérêt précompté ou BTF) et les autres ressources de trésorerie constituent une variable d'ajustement en cas de dégradation ou d'amélioration du déficit prévisionnel en cours d'année.

Le stock de BTF avait explosé lors de la crise financière de 2009-2010 et il avait alors fallu une dizaine d'années pour en réduire progressivement le stock. Depuis 2019, le stock de BTF a de nouveau retrouvé des niveaux très élevés. Cette évolution est l'un des stigmates de la forte dégradation des comptes publics depuis 2022.

Encours de BTF à début juillet

(en milliards d'euros)

Source : commission des finances du Sénat, à partir de l'historique des adjudications de BTF publié par l'Agence France Trésor à la fin juillet 2024

Cette évolution apparaît dans le tableau de financement des lois de finances. L'encours des titres d'État à court terme a augmenté de 54,7 milliards d'euros en 2020 et de 20,8 milliards d'euros en 2023, avec une diminution beaucoup moins marquée en 2021 (-6,2 milliards d'euros) et en 2022 (- 6,9 milliards d'euros).

L'accroissement du stock de dette à court terme a lui aussi un impact sur le coût de la dette dans un contexte d'augmentation globale des taux courts, très partiellement atténuée par l'inflexion à la baisse de la politique monétaire de la Banque centrale européenne depuis juin 2024, et doit constituer un sujet d'attention dans les prochaines années.

3. Les restes à payer poursuivent leur augmentation, engageant les dépenses des années à venir

Les restes à payer correspondent à la différence entre, d'une part, les engagements juridiques réalisés et traduits comptablement par une consommation d'autorisations d'engagement et, d'autre part, les paiements opérés qui se sont traduits par une consommation de crédits de paiement. Ils apparaissent par nature pour des projets pluriannuels, tels qu'un projet immobilier pour lequel l'autorité publique attribue un marché public dès la première année puis paie les intervenants au fur et à mesure de la réalisation du projet.

L'apparition de restes à payer est donc naturelle, elle indique une dépense à peu près inéluctable, qui impactera l'équilibre budgétaire dans les années à venir : leur niveau devrait donc demeurer dans des limites raisonnables.

Or, le niveau des restes à payer, hors amortissement de la dette Covid, a augmenté de plus de 90 % de 2017 à 2022.

Ce quasi doublement ne tient pas compte de la mesure comptable des restes à payer le montant d'autorisations d'engagements considérable qui résulte de la création, en 2022, du programme 369 « Amortissement de la dette de l'État liée à la covid-19 ». Ce programme a ouvert en une seule fois 165 milliards d'euros d'autorisations d'engagement, qu'il est supposé consommer de manière progressive pendant une durée de vingt ans. Outre son caractère illusoire en ce qui concerne le remboursement de la dette21(*), ce programme a pour effet secondaire de vider de sa signification la notion de restes à payer : l'engagement de payer la « dette Covid » ne se distingue en rien de l'engagement de payer le reste de la dette publique22(*).

Évolution des restes à payer

(en milliards d'euros courants)

Source : commission des finances, à partir des documents budgétaires

L'augmentation des restes à payer, hors programme 369, concerne des projets d'investissement pluriannuels, mais aussi des engagements sur des contrats de service de long terme ou la mise en place de dispositifs d'aide de plus courte durée mais non achevés en fin d'exercice 2022.

En 2023, les restes à payer, hors programme 369, augmentent de 4,8 milliards d'euros, en raison notamment du lancement de programmes militaires sur la mission « Défense » (+ 6,5 milliards d'euros), des restes à payer du fonds d'accélération de la transition écologique porté par la mission « Écologie, développement et mobilité durables » (+ 1,7 milliard d'euros) et des engagements pris au titre des programmes internationaux de la mission « Aide publique au développement » (+ 1,3 milliard d'euros).

En sens inverse, les engagements pris sur la mission « Plan de relance » en 2021 et en 2022 sont progressivement couverts par des crédits de paiement, ce qui réduit les restes à payer de 4,1 milliards d'euros sur cette mission.

Sur le moyen terme, la hausse des restes à payer est due en particulier aux plans d'investissements lancés depuis 2020 : mission « Investir pour la France de 2030 » (36,4 milliards d'euros de restes à payer à la fin 2023) et mission « Plan de relance » (8,6 milliards d'euros).

Si certains de ces engagements concernent des investissements justifiés par des besoins réels, il n'en reste pas moins qu'ils constituent une contrainte qui limite les possibilités de maîtrise de la dépense dans les années à venir.

4. Les lois de programmation limitent les marges de manoeuvre futures en matière de maîtrise des dépenses

De même que les restes à payer, en souvent en lien avec eux, les lois de programmation réduisent les marges de manoeuvre de l'État en décidant plusieurs années à l'avance l'augmentation des crédits consacrés à certaines politiques jusqu'en 2027 (justice23(*) et intérieur24(*)) ou 2030 (défense25(*) et recherche26(*)).

En application de ces lois, les crédits de ces quatre missions augmenteraient de 19,4 milliards d'euros d'ici à 2027, ce qui accroît d'autant les économies à réaliser sur les autres politiques pour revenir à un ratio de déficit public par rapport au PIB de 3 % d'ici à cette date.

Dépenses supplémentaires

prévues par les lois de programmation sectorielles

par rapport

à 2023

(en milliards d'euros)

Source : calculs commission des finances, à partir des lois de programmation sectorielles

Ces lois constituent toutefois des engagements politiques plus que juridiques : en application du principe d'annualité budgétaire, elles ne peuvent pas s'imposer aux lois de finances postérieures.

C'est ainsi que le précédent Gouvernement, dans les plafonds de dépense envoyés aux ministères en préparation au projet de loi de finances pour 202527(*), n'a inscrit qu'un montant de crédits, hors contribution aux pensions, de 10,2 milliards d'euros pour la mission « Justice » en 2025, soit 0,5 milliard d'euros de moins que dans la loi de programmation.

La situation budgétaire de l'État peut demander, dans les années à venir, de mieux réfléchir aux crédits de l'ensemble des missions de l'État. Il aurait certainement mieux valu ne pas programmer si on n'était pas capable de s'engager à tenir la programmation sur la durée. La plupart de ces lois de programmation ont pourtant été prises à une période, en 2023, où la nécessité de rétablir les finances publiques était largement établie.

5. La progression des engagements hors bilan ne fait pas l'objet d'une attention suffisante

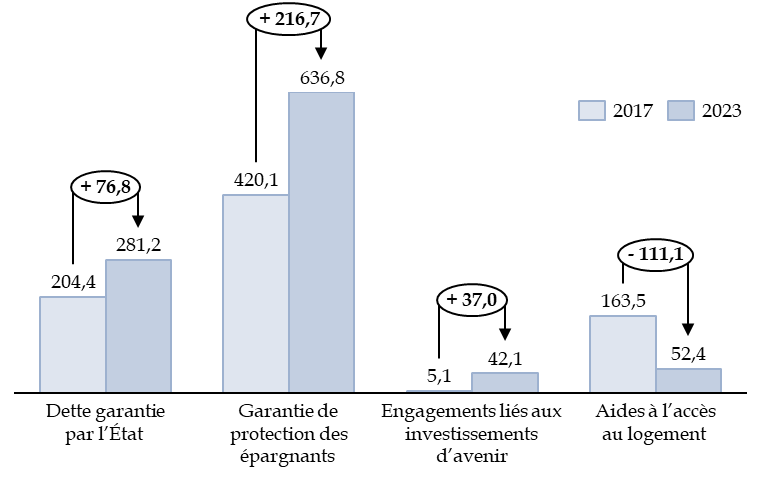

Les engagements hors bilan sont des obligations potentielles de l'État à l'égard de tiers, dont le montant ou l'échéance sont incertains. Ils regroupent plusieurs catégories d'engagements :

- les engagements de retraites de l'État (1 841 milliards d'euros en 2023) ;

- les engagements pris dans le cadre d'accords bien définis (1 591 milliards d'euros), tels que l'encours de dette garantie par l'État (281 milliards d'euros) et la garantie de protection des épargnants (637 milliards d'euros) ;

- les engagements découlant de la mission de régulateur économique et social de l'État (679 milliards d'euros), dont ceux liés aux régimes sociaux et de retraite de divers organismes (262 milliards d'euros), au service public de l'énergie (156 milliards d'euros) et aux aides liées au handicap et à la dépendance (108 milliards d'euros) ou au logement (52 milliards d'euros »).

Plusieurs catégories d'engagements hors bilan de l'État ont connu une forte croissance entre 2017 et 2023.

Évolution du montant de certains engagements hors bilan

(en milliards d'euros)

Source : commission des finances, à partir du compte général de l'État en 2017 et en 2023

La dette garantie par l'État est passée de 204,4 milliards d'euros en 2017 à 281,2 milliards d'euros en 2022 (+ 76,8 milliards d'euros).

La garantie de protection des épargnants au titre des livrets d'épargne réglementés, qui était de de 420,1 milliards d'euros en 2017, a augmenté jusqu'à 636,8 milliards d'euros (+ 216,7 milliards d'euros).

Les engagements liés aux investissements d'avenir sont passés de 5,1 à 42,1 milliards d'euros (+ 37,0 milliards d'euros) avec leur remplacement par le plan France 2030.

En outre, il convient de signaler que, si la Commission européenne et les États membres ne parvenaient pas à définir au niveau européen des ressources propres permettant de rembourser l'emprunt relatif à la facilité pour la reprise et la résilience (FRR), l'engagement de la France pourrait s'élever à 75 milliards d'euros, ce qui constituerait une charge nouvelle par rapport à 2017. Il devrait alors être imputé sur le prélèvement sur recettes au profit de l'Union européenne28(*).

En sens inverse, le montant mesuré pour certains engagements hors bilan a considérablement diminué depuis 2017.

Les engagements de retraite de l'État, évalués à 2 429,3 milliards d'euros en 2017, étaient estimés en 2023 à 1 840,8 milliards d'euros (- 588,5 milliards d'euros). Cette diminution résulte toutefois de la hausse des taux d'intérêt en 2022, qui réduit fortement leur valeur actualisée. La valeur d'engagements à très long terme tels que les engagements de retraite est en réalité très difficile à évaluer. Le compte général de l'État indique que cet engagement « ne doit être considéré que comme un ordre de grandeur ». La charge est toutefois certaine et sera considérable, contrairement à d'autres engagements hors bilan qui ne donneront pas nécessairement lieu à une dépense.

Les aides à l'accès au logement sont passées de 163,5 milliards d'euros à 52,4 milliards d'euros (- 111,1 milliards d'euros). Cette variation a eu lieu pour la plus grande part dès 2018 en raison des réformes mises en oeuvre cette année-là29(*), ainsi que de la hausse en 2022 des taux d'intérêt.

II. LES RECETTES DE L'ÉTAT DIMINUENT DE 6,1 MILLIARDS D'EUROS ENTRE 2022 ET 2023

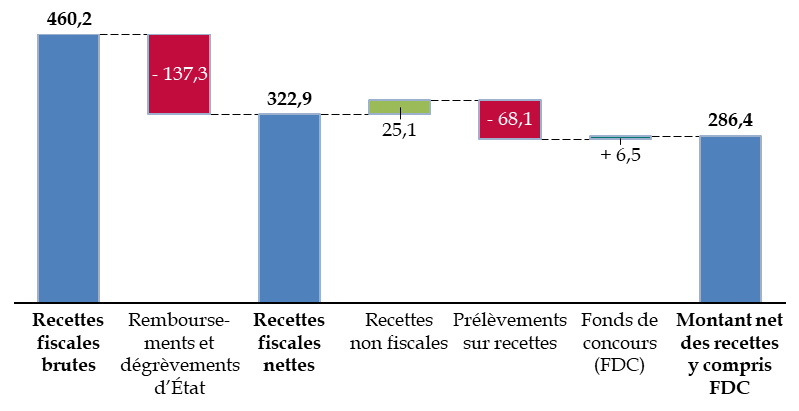

Le montant net des recettes du budget général est en 2023 de 286,4 milliards d'euros, contre 287,5 milliards d'euros en 2022, soit une baisse de 1,1 milliard d'euros.

Ce montant comprend les recettes fiscales brutes nettes des remboursements et dégrèvements et les recettes non fiscales, desquelles sont soustraits les prélèvements sur recettes à destination des collectivités territoriales et de l'Union européenne. Ce montant comprend également les recettes issues de fonds de concours.

Recettes brutes, nettes et prélèvements sur recettes

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement pour 2023

A. LES RECETTES FISCALES CONNAISSENT UN REFLUX, PHÉNOMÈNE RARE HORS CRISE MAJEURE

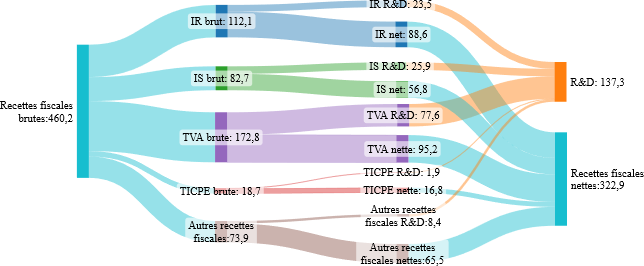

Les recettes fiscales nettes ont été en 2023 de 322,9 milliards d'euros, égales aux recettes fiscales brutes d'un montant de 460,2 milliards d'euros, dont sont retirées 137,3 milliards d'euros de remboursements et dégrèvements d'État30(*), provenant de chacune des cinq grandes catégories d'impôts.

Passage des recettes fiscales brutes aux recettes fiscales nettes

(en milliards d'euros)

IR : impôt sur le revenu. IS : impôt sur les sociétés. TICPE : taxe intérieure de consommation sur les produits énergétiques. TVA : taxe sur la valeur ajoutée. R&D : remboursements et dégrèvements d'État.

Source : commission des finances, à partir des données communiquées par le Gouvernement. Seule la part revenant à l'État est comptabilisée pour les impôts partagés entre plusieurs entités (TVA, TICPE)

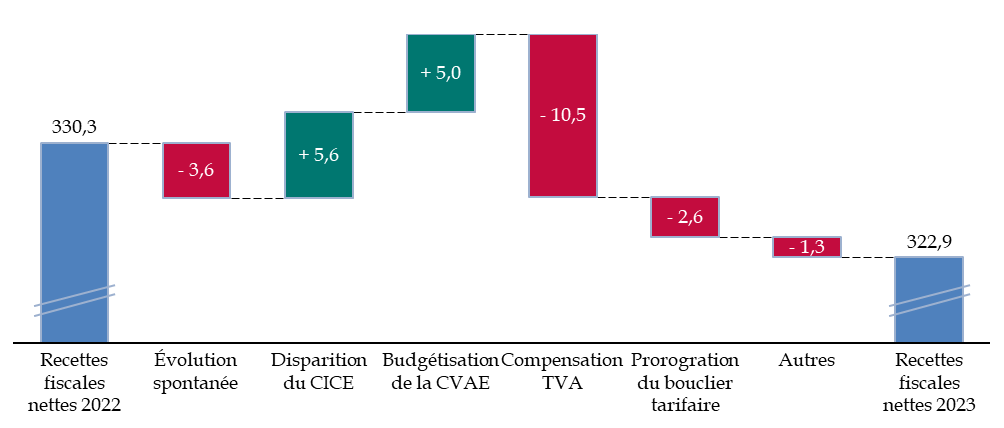

Les recettes fiscales nettes sont en diminution de 7,4 milliards d'euros par rapport à 2022.

Cette baisse résulte d'abord, pour 3,6 milliards d'euros (soit - 1,1 %), d'une évolution spontanée négative, c'est-à-dire indépendante des modifications de législation. Les deux années précédentes, l'évolution spontanée avait été fortement positive (+ 18,0 % en 2021 et + 12,2 % en 2022).

Les évolutions de la législation fiscale et les mesures de transferts ont par ailleurs fait diminuer les recettes fiscales nettes de 3,8 milliards d'euros, sous l'effet de plusieurs mesures allant en sens contraire.

Facteurs d'évolution des recettes fiscales nettes entre 2022 et 2023

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires et des notes d'exécution budgétaires de la Cour des comptes

En premier lieu, la disparition complète du crédit d'impôt compétitivité emploi (CICE), qui réduisait les recettes d'impôt sur les sociétés, a permis d'améliorer de 5,6 milliards d'euros les recettes nettes.

La budgétisation de la cotisation sur la valeur ajoutée des entreprises (CVAE) a accru de 5 milliards d'euros les recettes de l'État, mais il ne s'agit pas d'un gain pour celui-ci, car dans le même temps 10,5 milliards d'euros de TVA ont été transférés aux collectivités pour compenser la suppression de cet impôt. En outre, la prorogation du bouclier tarifaire en 2023 a réduit de 2,6 milliards d'euros les recettes fiscales.

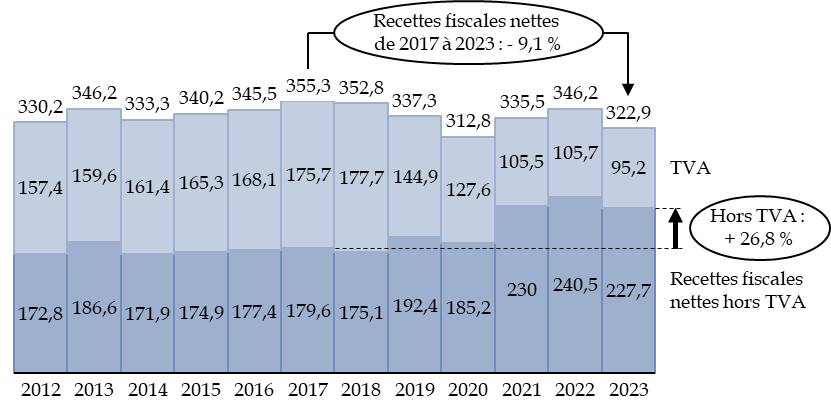

Le niveau de recettes fiscales nettes atteint en 2023 paraît ainsi particulièrement bas : en euros constants, elles sont inférieures de plus de 9 % au niveau des recettes fiscales nettes perçues en 2017 et se rapprochent du niveau bas historique atteint pendant l'année 2020, marquée par la crise sanitaire.

Évolution des recettes fiscales nettes en

euros constants

de 2012 à 2023

(en milliards d'euros de 2023)

Source : commission des finances, calculs à partir des lois et projets de loi de règlement

Cette diminution est imputable aux transferts successifs de parts de TVA à destination des administrations de sécurité sociales et des collectivités territoriales : les recettes de TVA revenant à l'État ont diminué de 37,5 % en euros courants et de 45,8 % en euros constants entre 2017 et 2023. Hors TVA, les recettes fiscales ont augmenté de plus de 25 %, s'agissant notamment de l'impôt sur les sociétés (+ 15,7 milliards d'euros de 2023) et des autres recettes fiscales nettes (+ 24,0 milliards d'euros de 2023, concernant plusieurs impôts dont les prélèvements de solidarité).

1. Les prévisions de recettes fiscales ont connu des évolutions particulièrement heurtées

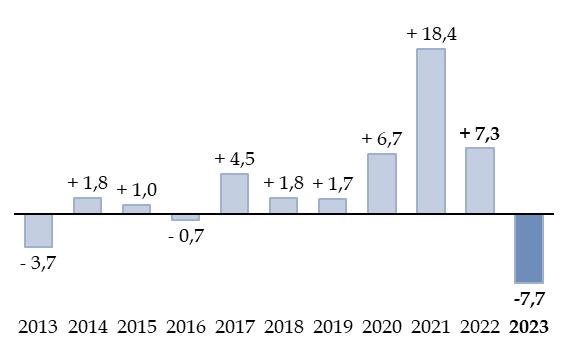

Prévues à 328,2 milliards d'euros en loi de finances initiale pour 2023, les recettes fiscales nettes se sont finalement établies à 322,9 milliards d'euros, soit une moins-value de 5,3 milliards d'euros. Cet écart est moins élevé qu'au cours des trois années précédentes, qui avaient vu des différences supérieures à 30 milliards d'euros entre la prévision initiale et l'exécution31(*).

La loi de finances de fin de gestion32(*), qui aurait dû améliorer la prévision initiale, a au contraire prévu un montant de recettes encore supérieur, à 330,6 milliards d'euros. L'écart de 7,7 milliards d'euros entre la prévision de fin d'année et l'exécution est particulièrement élevé, hors périodes de crise sanitaire, et ses causes nécessitaient d'être étudiées.

Recettes fiscales nettes constatées par

rapport à la prévision

dans le collectif budgétaire de

fin d'année

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

C'est ce qu'a fait la commission des finances en constituant, à la fin du mois de mars 2024, une mission d'information sur la dégradation des finances publiques depuis 2023, son suivi par l'administration et le Gouvernement et les modalités d'information du Parlement sur la situation économique, budgétaire et financière de la France, qui a rendu ses conclusions le 12 juin.

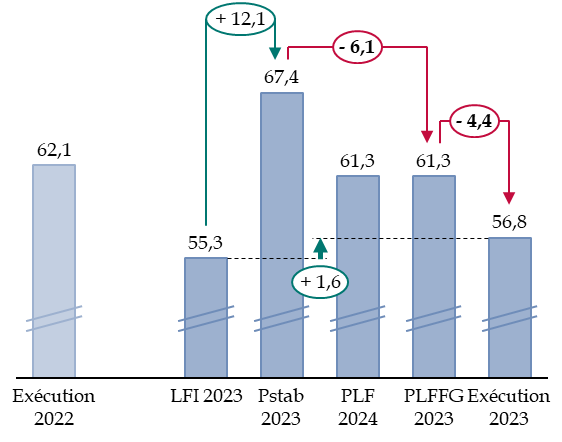

Les écarts les plus importants concernent l'impôt sur les sociétés, la contribution sur la rente inframarginale de la production d'électricité et, dans une moindre mesure, l'impôt sur le revenu.

Évolution des estimations de recettes fiscales nettes en cours d'année

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires. La contribution sur la rente inframarginale de la production d'électricité est classée parmi les autres recettes fiscales

Deux impôts ont connu des évaluations très surévaluées en début ou en cours d'année, qui seront présentées plus en détail infra. C'est le cas de l'impôt sur les sociétés, dont le produit finalement constaté a été inférieur de 4,4 milliards d'euros à la prévision faite en fin d'année, retrouvant presque le niveau prévu en loi de finances initiale. La contribution sur la rente inframarginale de la production d'électricité (CRIM), pour sa part, avait un produit initialement estimé à 12 milliards d'euros mais n'a finalement produit que 638 millions d'euros.

Les autres impôts ont connu des évolutions moins heurtées en cours d'année.

La moins-value de l'impôt sur le revenu en exécution par rapport à la prévision en fin d'année (88,6 milliards d'euros contre 90,0 milliards d'euros) est toutefois relativement élevée, car il s'agit d'un impôt dont le produit est moins difficile à prévoir que celui de l'impôt sur les sociétés : il est donc surprenant qu'une moins-value aussi importante apparaisse en toute fin d'année. Elle résulte de recettes de prélèvement à la source et d'acomptes sur les revenus des indépendants moins importantes que prévu : la Cour des comptes fait observer que ces montants sont perçus de manière régulière au cours de l'année et auraient donc pu être mieux ajustés dans la prévision faite en loi de finances de fin de gestion.

2. Les recettes de tous les grands impôts sont en diminution par rapport à 2022

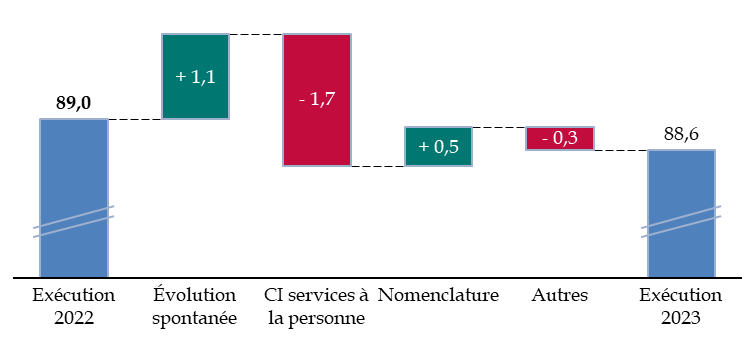

Les recettes d'impôt net sur le revenu s'établissent en 2022 à un niveau de 88,6 milliards d'euros, en diminution de 0,4 milliard d'euros par rapport à 2022.

Cette diminution doit s'apprécier par rapport à la hausse importante constatée en 2022 par rapport à 2021 (+ 10,3 milliards d'euros, notamment en raison de l'inflation).

L'évolution spontanée est en effet bien plus faible en 2023 (+ 1,1 milliard d'euros, soit + 1,2 %, contre + 14,2 % en 2022), notamment en raison de la diminution du nombre des transactions immobilières, qui ont réduit de 22,3 % les recettes d'impôt sur les plus-values immobilières.

Dans le même temps, plusieurs mesures ont réduit le rendement de l'impôt, dont la transformation du crédit d'impôt sur les services à la personne en dispositif de réduction d'impôt immédiate (- 1,7 milliard d'euros), le relèvement du plafond de défiscalisation pour les heures supplémentaires (- 0,2 milliard d'euros) et la hausse du plafond de crédit d'impôt pour garde d'enfants (- 0,2 milliard d'euros). En sens inverse, un changement de nomenclature33(*) a accru comptablement de 0,5 milliard d'euros les recettes d'impôt sur le revenu net.

Facteurs d'évolution de l'impôt sur le revenu net entre 2022 et 2023

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires et des notes d'exécution budgétaire de la Cour des comptes

3. Les recettes d'impôt sur les sociétés sont en diminution après un niveau exceptionnel atteint en 2022 et ont fait l'objet d'évaluations excessives en cours d'année

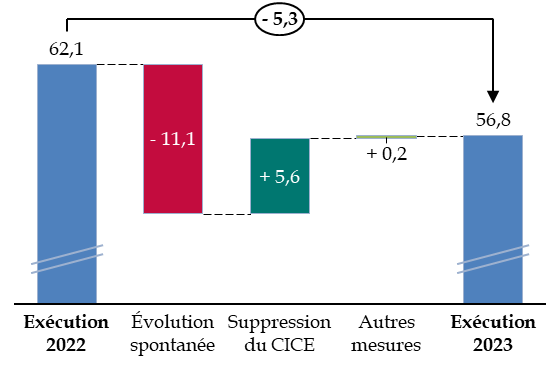

Les recettes d'impôt sur les sociétés net ont été de 56,8 milliards d'euros en 2023, contre 62,1 milliards d'euros en 2022, soit une diminution de 5,3 milliards d'euros. Le produit atteint en 2022 était toutefois d'un niveau exceptionnel, le produit étant usuellement inférieur à 50 milliards d'euros au cours des années précédentes.

Cette diminution résulte d'une évolution spontanée très négative (- 11,1 milliards d'euros), partiellement compensée par les effets de la fin de la suppression du crédit d'impôt pour la compétitivité des entreprises (CICE, + 5,6 milliards d'euros).

Facteurs d'évolution du produit

d'impôt

sur les sociétés net entre 2022 et

2023

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Les recettes d'impôt sur les sociétés ont été réduites pour la dernière année en 2023 par des remboursements issus du dispositif du CICE, introduit en 2014 et désormais remplacé par une exonération de charges permanente.

François Ecalle34(*) fait observer que l'existence de ce dispositif a réduit de manière importante les recettes nettes d'impôt sur les sociétés au cours des années 2010, tout particulièrement entre 2015 et 2020.