- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. UNE EXÉCUTION DE LA MISSION

« ENGAGEMENTS FINANCIERS DE L'ÉTAT »

SUPÉRIEURE À LA PRÉVISION INITIALE QUI S'EXPLIQUE PAR

L'ÉVOLUTION DE LA CHARGE DE LA DETTE

- II. LE COMPTE DE CONCOURS FINANCIERS

« PRÊTS ET AVANCES À DIVERS SERVICES DE L'ETAT ET

ORGANISMES GÉRANT DES SERVICES PUBLICS »

- III. LE COMPTE DE CONCOURS FINANCIERS

« ACCORDS MONÉTAIRES INTERNATIONAUX » N'EST PLUS

ACTIF DEPUIS PLUSIEURS ANNÉES

- I. UNE EXÉCUTION DE LA MISSION

« ENGAGEMENTS FINANCIERS DE L'ÉTAT »

SUPÉRIEURE À LA PRÉVISION INITIALE QUI S'EXPLIQUE PAR

L'ÉVOLUTION DE LA CHARGE DE LA DETTE

|

N° 34 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 16 octobre 2024 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 13 COMPTE DE CONCOURS FINANCIERS : ACCORDS MONÉTAIRES INTERNATIONAUX, COMPTE DE CONCOURS FINANCIERS : PRÊTS ET AVANCES

À DIVERS SERVICES Rapporteur spécial : M. Albéric de MONTGOLFIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 3, 291 et T.A. 3 Sénat : 32 (2024-2025) |

LES PRINCIPALES

OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

La mission « Engagements financiers de l'État »

1. En 2023, les crédits consommés par la mission connaissent une très forte croissance de près de 15 % en CP, avec un total de 62,4 milliards d'euros, contre 54,3 milliards d'euros pour l'exécution 2022. Cette croissance est principalement portée, d'une part, par la hausse notable des crédits consommés par le programme 117 « Charge de la dette et trésorerie de l'État », qui progressent de plus de 3 milliards d'euros, à 53,9 milliards d'euros (+ 6,2 %), et, d'autre part, par le quasi triplement des crédits consommés par le programme 369 « Amortissement de la dette de l'État liée à la covid-19 », à 6,6 milliards d'euros, soit une augmentation de 4,7 milliards d'euros.

La croissance des crédits consommés par le programme 117 s'explique pour l'essentiel par la hausse de la charge de la dette de l'État sous l'effet de la remontée des taux d'intérêt souverains. Alors que le montant de la charge de la dette était de 49,5 milliards d'euros en exécution 2022, il atteint le niveau historiquement élevé de 54,4 milliards d'euros en 2023, soit une progression de 4,9 milliards d'euros (+ 9,9 %).

2. Concernant le maintien du programme 369, aucun argument économique ou budgétaire n'est de nature à justifier l'isolement de la « dette covid », les recettes fiscales supplémentaires pouvant tout aussi bien servir à réduire le déficit budgétaire courant. Alors que son existence nuit à la lisibilité du budget général sans pour autant présenter d'utilité effective, sa suppression, soutenue par le rapporteur spécial, est désormais recommandée par la Cour des comptes.

3. Les prêts garantis par l'État affichent, pour 2023, une sinistralité accrue, avec un montant d'appels en garantie de 1,47 milliard d'euros pour la période de décembre 2022 à novembre 2023, contre 1,37 milliard d'euros pour l'année précédente (+ 7,3 %). En cumulé, 58 305 dossiers de PGE avaient fait appel à la garantie de l'État fin 2023, contre 26 730 entre décembre 2021 et janvier 2023.Ainsi, le nombre de dossiers d'appels en garantie et les montants versés par l'État ont plus que doublé dans le cadre de l'exécution 2023.

Le compte de concours financiers « Prêts et avances à divers services de l'État et organismes gérant des services publics »

1. Alors que la loi de finances initiale pour 2023 prévoyait un déficit de - 101,8 millions d'euros, le compte de concours financiers présente en exécution un excédent de 331,7 millions d'euros, pour la première année depuis 2019. En cumulé, le solde déficitaire (trésorerie négative) du compte connaît une relative amélioration, à - 6,1 milliards d'euros.

2. Si le rapporteur spécial se félicite de l'extension du périmètre du compte aux prêts, la création du programme 830 « Prêts à FranceAgriMer au titre des préfinancements de fonds européens » semble peu justifiée, en ce qu'elle introduit une distinction selon la maturité des prêts et avances non conforme au cadre organique.

Le compte de concours financiers « Accords monétaires internationaux »

1. Alors que le compte de concours financiers n'est plus actif depuis plusieurs années, celui-ci continue néanmoins d'exister en ce qu'il constitue le pendant budgétaire d'engagements internationaux de la France.

I. UNE EXÉCUTION DE LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » SUPÉRIEURE À LA PRÉVISION INITIALE QUI S'EXPLIQUE PAR L'ÉVOLUTION DE LA CHARGE DE LA DETTE

A. UNE CONSOMMATION DES CRÉDITS DE PAIEMENT EN FORTE HAUSSE, TIRÉE PAR LE REMBOURSEMENT DE LA DETTE COVID ET L'AUGMENTATION DES TAUX D'INTÉRÊT

Exécution des crédits de la mission en 2023

(en % et en millions d'euros)

|

Programme |

LFI 2022 |

Exécution 2022 |

LFI 2023 |

Exécution 2023 |

Exécution 2023 / exécution 2022 |

Écart d'exécution 2023 |

|

|

[117] Charge de la dette et trésorerie de l'État |

AE |

38 656,0 |

50 713,4 |

50 825,0 |

53 874,3 |

+ 6,2 % |

+ 6,0 % |

|

CP |

38 656,0 |

50 713,4 |

50 825,0 |

53 874,3 |

+ 6,2 % |

+ 6,0 % |

|

|

[114] Appels en garantie de l'État |

AE |

3 500,9 |

1 512,6 |

2 582,7 |

1 664,9 |

+ 10,1 % |

- 35,5 % |

|

CP |

3 500,9 |

1 512,6 |

2 582,7 |

1 664,9 |

+ 10,1 % |

- 35,5 % |

|

|

[145] Épargne |

AE |

60,2 |

56,0 |

59,2 |

72,8 |

+ 30,0 % |

+ 23,0 % |

|

CP |

60,2 |

56,0 |

59,2 |

72,8 |

+ 30,0 % |

+ 23,0 % |

|

|

[336] Dotation du Mécanisme européen de stabilité |

AE |

57,0 |

0,0 |

50,0 |

0,0 |

- 100,0 % |

|

|

CP |

57,0 |

0,0 |

50,0 |

0,0 |

- 100,0 % |

||

|

[338] Augmentation de capital de la Banque européenne d'investissement |

AE |

0,0 |

0,0 |

0,0 |

0,0 |

||

|

CP |

0,0 |

0,0 |

0,0 |

0,0 |

|||

|

[344] Fonds de soutien relatif aux prêts et contrats financiers structurés à risque |

AE |

0,0 |

0,0 |

0,0 |

0,0 |

||

|

CP |

185,6 |

175,0 |

185,9 |

178,4 |

+ 1,9 % |

- 4,0 % |

|

|

[369] Amortissement de la dette de l'État liée à la covid-19 |

AE |

165 000,0 |

165 000,0 |

0,0 |

0,0 |

- 100,0 % |

0,0 % |

|

CP |

1 885,1 |

1 885,1 |

6 586,5 |

6 586,5 |

+ 249,4 % |

0,0 % |

|

|

Total |

AE |

207 274,1 |

217 282,1 |

53 516,9 |

55 612,0 |

- 74,4 % |

+ 3,9 % |

|

CP |

44 344,8 |

54 342,1 |

60 289,3 |

62 376,9 |

+ 14,8 % |

+ 3,5 % |

|

Source : commission des finances, d'après les documents budgétaires

En 2023, les crédits consommés par la mission « Engagements financiers de l'État » connaissent une très forte croissance de près de 15 % en CP, avec un total de 62,4 milliards d'euros, contre 54,3 milliards d'euros pour l'exécution 2022.

Cette croissance de plus de 8 milliards d'euros en CP est principalement portée par deux évolutions :

- d'une part, la hausse notable des crédits consommés par le programme 117 « Charge de la dette et trésorerie de l'État », qui progressent de plus de 3 milliards d'euros par rapport à l'exécution 2022, à 53,9 milliards d'euros (+ 6,2 %) ;

- d'autre part, le quasi triplement des crédits consommés par le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » par rapport à 2022, à 6,6 milliards d'euros, soit une augmentation de 4,7 milliards d'euros.

La croissance des crédits consommés par le programme 117 s'explique pour l'essentiel par la hausse de la charge de la dette de l'État sous l'effet de la remontée des taux d'intérêt souverains. Alors que le montant de la charge de la dette était de 49,5 milliards d'euros en exécution 2022, il atteint le niveau historiquement élevé de 54,4 milliards d'euros en 2023, soit une progression de 4,9 milliards d'euros (+ 9,9 %).

D'après la documentation budgétaire1(*), cette évolution globale du montant de la charge de la dette se décompose entre :

- un effet taux défavorable, représentant + 3,3 milliards d'euros, principalement lié à l'augmentation des taux de court terme ;

- un effet volume défavorable, correspondant à + 1,7 milliard d'euros, lié principalement à l'augmentation de l'encours de dette à moyen et long terme ;

- un effet inflation légèrement favorable, avec un impact de - 0,1 milliard d'euros.

Ainsi, la hausse de la charge de la dette de l'État en 2023 résulte, pour deux tiers, de l'augmentation des taux d'intérêt découlant du resserrement de la politique monétaire initié par la Banque centrale européenne (BCE) en juillet 2022 pour lutter contre l'inflation en zone euro.

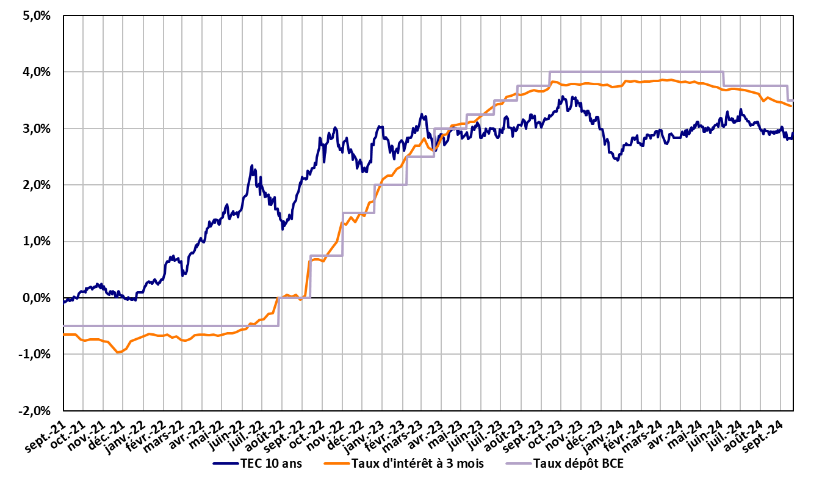

Taux d'emprunt de l'État à 3 mois et

à 10

ans

et taux de rémunération des dépôts par

la BCE

(en pourcentage)

Note : l'indice quotidien TEC 10 ans (taux de l'échéance constante à 10 ans) représente le taux de rendement actuariel d'une obligation assimilable du Trésor fictive d'échéance exactement égale à 10 ans. Le taux BTF 3 mois désigne le taux d'intérêt portant sur les bons du Trésor à taux fixe et à intérêt précompté d'une maturité de 3 mois. Le taux de dépôt BCE correspond au taux de la facilité de dépôt de la Banque centrale européenne.

Source : Rapport sur la dette des administrations publiques 2025

Dans le cadre de ce resserrement monétaire inédit, le taux de la facilité de dépôt de la BCE est progressivement passé de - 0,5 % en juillet 2022 à 4,0 % en septembre 2023.

Dans le même temps, les taux auxquels l'État se finance ont enregistré une forte hausse : tous instruments confondus2(*), l'État a émis sa dette à plus de 3 % en 2023, contre seulement 1 % en 20223(*).

En effet, les taux directeurs de la banque centrale ont une « capacité de traction » de l'ensemble des taux d'intérêt, y compris des taux souverains, qui ont donc connu un mouvement de hausse simultanée à celui des taux de la BCE4(*).

Taux directeurs et taux des titres souverains

Un taux d'intérêt nominal (le taux d'intérêt fixé lors de l'octroi d'un prêt) comprend schématiquement deux composantes :

- d'une part, une composante mesurant les anticipations de taux d'intérêt futurs ;

- d'autre part, une composante appelée « prime de risque », qui reflète la compensation exigée par les prêteurs pour les risques qu'ils encourent. Cette compensation dépend fortement de l'incertitude entourant les conditions économiques et politiques et leurs évolutions, ainsi que des effets des mesures de politique monétaire telles que les programmes d'achat d'actifs.

Dans ce cadre, la capacité de traction des taux d'intérêt directeurs de la banque centrale s'exerce de manière différenciée selon la maturité des titres de dette souveraine concernés. L'effet d'entraînement des taux directeurs de la banque centrale influe ainsi de manière directe sur les taux des titres de court terme (de maturité inférieure à 1 an), et de manière indirecte sur les taux des titres de maturité plus longue.

À la différence des taux de long terme, les taux de court terme sont en effet caractérisés par une faible composante de prime de risque et suivent étroitement l'évolution des taux directeurs.

Source : commission des finances, rapport d'information sur les facteurs explicatifs des perspectives d'évolution différentes en matière de charge de la dette entre la France et les principaux États européens

B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Le programme 369 « Amortissement de la dette de l'État lié à la covid-19 » nuit à la lisibilité des crédits de la mission

Comme indiqué supra, les crédits consommés par le programme 369 « Amortissement de la dette de l'État lié à la covid-19 », créé par la loi de finances initiale pour 2022, affichent un quasi-triplement en CP, avec 6,6 milliards d'euros en 2023, contre 1,9 milliard d'euros en 2022. À l'inverse, dans la mesure où la totalité des 165 milliards d'euros d'AE correspondant à ce programme ont été inscrits dès 2022, l'on constate une chute massive en 2023, de 100 %, qui se traduit par une diminution des AE pour l'ensemble de la mission « Engagements financiers de l'État » de 74,4 %.

Le programme 369 vise à retracer l'amortissement du surcroît de dette de l'État issu de la crise sanitaire, par l'affectation annuelle d'une fraction de 5,9 % des recettes fiscales nettes dégagées au-delà de leur niveau de 2020. Les crédits budgétaires correspondant abondent, par le biais du compte d'affectation spéciale « Participations financières de l'État », la Caisse de la dette publique qui assure le remboursement de la dette.

Comme le rapporteur spécial avait pu le souligner l'an dernier5(*), aucun argument économique ou budgétaire n'est de nature à justifier l'isolement de la « dette covid », les recettes fiscales supplémentaires pouvant tout aussi bien servir à réduire le déficit budgétaire courant.

Ainsi que le relève la Cour des comptes dans sa note d'exécution budgétaire, la création du programme 369 « nuit à la lisibilité du budget général sans pour autant avoir d'utilité effective »6(*).

Les critiques de la Cour des comptes concernant le programme 369

Dans sa note d'exécution budgétaire, la Cour des comptes retient plusieurs éléments pour critiquer l'existence du programme 369 « Amortissement de la dette de l'État lié à la covid-19 » :

- les 165 milliards d'euros correspondant ont été entièrement inscrits en AE pour 2022, ce qui provoque un écart majeur entre les AE et les CP de la mission « Engagements financiers de l'État » et en réduit la lisibilité budgétaire ;

- les restes à payer sont massifs, avec 156,57 milliards d'euros à fin 2023, soit plus de 8 milliards d'euros par an en moyenne à horizon 2042 (horizon d'amortissement estimé) ;

- l'amortissement de la dette constitue une charge de trésorerie au sens de l'article 25 de la loi organique relative aux lois de finances7(*), et ne relève pas des charges budgétaires de l'État au sens de son article 5 : une telle opération ne devrait donc pas être retracée dans le budget de l'État ;

- cette opération ne modifie pas le montant de dette que l'État doit rembourser à terme, en revanche elle vient annuellement dégrader son solde budgétaire, puisque le budget général est, à travers le programme 369, sollicité pour rembourser ce surplus de dette lié à la covid-19.

Source : commission des finances, d'après la Cour des comptes

De fait, dans le cadre de l'examen du PLF 2024, le rapporteur spécial, avait déposé un amendement8(*) supprimant le programme 369, que le Sénat avait voté, mais qui n'a finalement pas été retenu par le Gouvernement dans le texte définitif adopté en dernière lecture à l'Assemblée nationale en application de l'article 49 alinéa 3 de la Constitution. Son prédécesseur avait fait de même dans le cadre du vote du budget 20239(*). Dans sa note d'exécution budgétaire, la Cour des comptes recommande également de mettre fin à la budgétisation de l'amortissement de la dette covid.

2. Une sinistralité des prêts garantis par l'État plus élevée en 2023 qu'en 2022

Mis en place en 2020 dans sa version dite « classique » dans le contexte de la crise sanitaire, puis en 2022 dans sa version dite « Résilience » en réponse aux conséquences économiques de la guerre en Ukraine, le prêt garanti par l'État (PGE) vise à soutenir le financement bancaire des entreprises.

La garantie de l'État couvre un pourcentage du montant des prêts, en fonction de la taille de l'entreprise. Ainsi, le PGE « classique » peut couvrir jusqu'à 25 % du chiffre d'affaires annuel 2019 ou deux années de masse salariale. Quant au PGE « Résilience » (PGER), qui a remplacé le PGE « classique » au printemps 202210(*) et a pris fin au 31 décembre 2023, celui-ci peut couvrir jusqu'à 15 % du chiffre d'affaires annuel moyen au cours des trois dernières années et est cumulable avec les PGE déjà obtenus, permettant donc d'emprunter au total jusqu'à 40 % du chiffre d'affaires.

En 2023, les garanties ont été appelées et versées pour un montant de 1,62 milliard d'euros en comptabilité générale. En comptabilité budgétaire11(*), le montant d'appels en garantie pour le programme 114 s'élève à 1,47 milliard d'euros pour la période de décembre 2022 à novembre 2023, contre 1,37 milliard d'euros pour la période de décembre 2021 à novembre 2022, soit une augmentation de 100 millions d'euros par rapport à l'exécution 2022 (+ 7,3 %).

Au cours de l'année 2023, 31 575 dossiers ont ainsi appelé leur garantie. En cumulé, 58 305 dossiers de PGE avaient fait appel à la garantie de l'État fin 2023, contre 26 730 entre décembre 2021 et janvier 2023.

Le nombre de dossiers d'appels en garantie et les montants versés par l'État ont donc, en cumulé, plus que doublé dans le cadre de l'exécution 2023, traduisant une sinistralité accrue.

D'après les données de la Banque de France, le capital restant dû des PGE et PGER s'élevait à 73,1 milliards d'euros au 30 septembre 2023, soit 50,6 % de l'encours de 144,52 milliards d'euros octroyé à cette date, contre 94,7 milliards d'euros au 31 décembre 2022 (montant représentant 66 % de l'encours octroyé fin 2022).

Secteurs ayant le plus de risques de défaut de remboursement des PGE

Selon les données fournies par la Banque de France, les entreprises les moins promptes à rembourser rapidement les PGE se situent dans les secteurs de l'information et de la communication (79 % des dossiers non intégralement remboursés), des arts, spectacles et activités récréatives (79 %), de la construction (77 %) et de la production et distribution d'électricité et de gaz (77 %).

Les appels en garantie cumulés depuis 2020 sont les plus élevés en valeur dans le secteur de la construction (0,62 milliard d'euros), le commerce et la réparation d'automobiles et de motocycles (0,57 milliard d'euros), l'industrie manufacturière (0,41 milliard d'euros), les activités spécialisées, scientifiques et techniques (0,35 milliard d'euros), l'hébergement et la restauration (0,26 milliard d'euros).

Source : commission des finances, d'après la Cour des comptes, note d'exécution budgétaire 2023

Pour la Cour des comptes, les estimations disponibles à ce jour « ne laissent pas présager un coût massif pour l'État »12(*), le montant net de l'appel en garantie ne représentant que 1,98 % du montant octroyé au 30 septembre 2023, contre 1,16 % fin 2022.

II. LE COMPTE DE CONCOURS FINANCIERS « PRÊTS ET AVANCES À DIVERS SERVICES DE L'ETAT ET ORGANISMES GÉRANT DES SERVICES PUBLICS »

A. UN PREMIER EXCÉDENT DEPUIS 2019 QUI PERMET UNE AMÉLIORATION MODÉRÉE DE LA TRÉSORERIE DU COMPTE

Alors que la loi de finances initiale pour 2023 prévoyait un déficit de - 101,8 millions d'euros, le compte de concours financiers « Prêts et avances à divers services de l'État et organismes gérant des services publics » présente en exécution un excédent de 331,7 millions d'euros, soit un écart positif de 433,6 millions d'euros par rapport à la prévision.

Cet écart s'explique principalement par trois éléments :

- des dépenses sur le programme 824 inférieures de 207 millions d'euros aux crédits ouverts du fait d'un besoin de trésorerie moins important du budget annexe « Contrôle et exploitation aériens » ;

- des recettes constatées durant l'année 2023 qui n'avaient pas été inscrites en loi de finances sur les programmes 826 (remboursements anticipés d'avance d'aéroports de Polynésie française pour 11 millions d'euros) et 828 (autorités organisatrices de la mobilité pour 26,8 millions d'euros) du fait de redressements anticipés d'activité ;

- de la non utilisation des crédits inscrits pour le programme 829 destiné à soutenir les programmes de transports collectifs de l'agglomération marseillaise pour 100 millions d'euros.

Exécution des crédits du compte de concours financiers en 2023

(en % et en millions d'euros)

|

Programme |

Exécution 2022 |

LFI 2023 |

Exécution 2023 |

Variation exécution 2023/2022 |

Écart d'exécution 2023 |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

[821] Avances à l'Agence de services et de paiement, au titre du préfinancement des aides communautaires de la politique agricole commune |

8 081,1 |

10 000,0 |

7 935,6 |

- 1,8 % |

- 20,6 % |

|||||

|

[823] Avances à des organismes distincts de l'État et gérant des services publics |

38,2 |

95,0 |

228,8 |

42,4 |

+ 11,0 % |

- 55,4 % |

- 81,5 % |

|||

|

[824] Prêts et avances à des services de l'État |

352,0 |

256,6 |

50,0 |

- 85,8 % |

- 80,5 % |

|||||

|

[825] Avances à l'Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales (ONIAM) au titre de l'indemnisation des victimes du Benfluorex |

0,0 |

15,0 |

0,0 |

- 100,0 % |

||||||

|

[826] Prêts aux exploitants d'aéroports touchés par la crise de covid-19 au titre des dépenses de sûreté-sécurité |

149,9 |

0,0 |

0,0 |

- 100,0 % |

||||||

|

[827] Prêts destinés à soutenir Île-de-France Mobilités à la suite des conséquences de l'épidémie de la covid-19 |

0,0 |

0,0 |

0,0 |

|||||||

|

[828] Prêts destinés à soutenir les autorités organisatrices de la mobilité à la suite des conséquences de l'épidémie de la covid-19 |

0,0 |

0,0 |

0,0 |

|||||||

|

[829] Prêts destinés au financement des infrastructures de transports collectifs du quotidien de la métropole d'Aix-Marseille-Provence |

0,0 |

0,0 |

100,0 |

0,0 |

- 100,0 % |

|||||

|

[830] (nouveau) Prêts à FranceAgriMer au titre des préfinancements de fonds européens |

100,0 |

100,0 |

0,0 % |

|||||||

|

Total |

8 621,2 |

8 677,9 |

10 600,4 |

10 700,4 |

8 128,0 |

- 5,7 % |

- 6,3 % |

- 23,3 % |

- 24,0 % |

|

Source : commission des finances, d'après les documents budgétaires

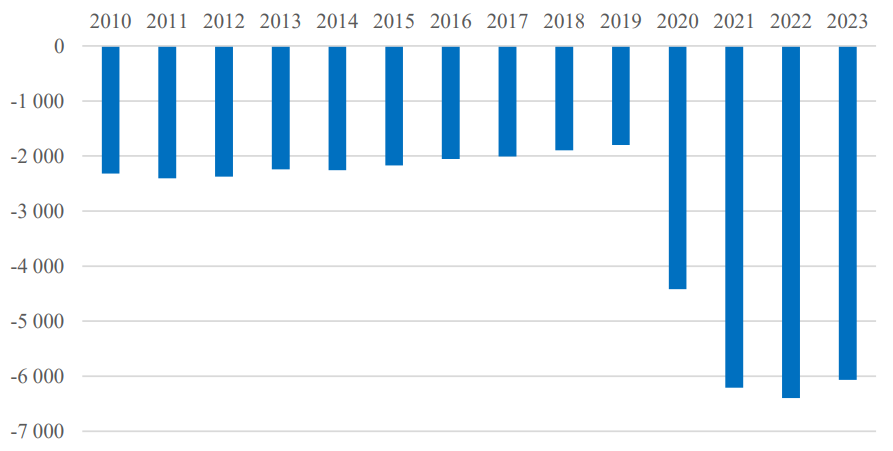

Ainsi, le compte de concours financiers connaît en 2023 son premier exercice excédentaire depuis 2019, après des déficits de - 190,4 millions d'euros en 2022, - 2,6 milliards d'euros en 2021 et - 2,6 milliards d'euros en 2020, résultant des prêts et avances apportées à divers organismes du secteur des transports du fait de la crise sanitaire13(*).

En cumulé, le solde déficitaire (trésorerie négative) du compte présente donc une relative amélioration, à - 6,1 milliards d'euros.

Solde cumulé du compte de concours financiers « Prêts et avances à divers services de l'État ou organismes gérant des services publics »

(en millions d'euros)

Source : Cour des comptes, d'après les données fournies par la direction générale des finances publiques et la direction générale du Trésor

B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. L'intégration bienvenue des prêts dans le périmètre du compte

Alors que le compte de concours financiers comprend des « avances » accordées pour une durée supérieure à deux ans (12 ans pour le budget annexe « Contrôle et exploitation aériens » et jusqu'à 25 ans pour Île-de-France Mobilités), correspondant en réalité à la catégorie des prêts14(*), la dénomination du compte ne mentionnait pas, jusqu'en 2023, la possibilité de tels prêts.

Ainsi, la Cour des comptes estimait nécessaire, soit d'ajuster le fonctionnement du compte au droit en vigueur en cessant d'accorder des avances d'une durée supérieure à deux ans, soit d'autoriser des prêts par le biais d'une disposition en loi de finances15(*).

Finalement, l'article 121 de la loi de finances pour 202316(*) a modifié l'article 46 de la loi de finances pour 200617(*), instituant le compte de concours financiers, pour intégrer les prêts dans le périmètre du compte. De même, les intitulés des programmes ont été modifiés pour tenir compte de la réalité des prêts ou avances consentis.

2. Un programme 830 « Prêts à FranceAgriMer au titre des préfinancements de fonds européens » peu justifié

Créé pour l'exercice 2023, le programme 830 « Prêts à FranceAgriMer au titre des préfinancements de fonds européens » vise à préfinancer les dépenses engagées par FranceAgriMer au titre du Fonds social européen (FSE+) pour la passation de marchés d'aide alimentaire. En effet, les remboursements de l'Union européenne à FranceAgriMer n'interviennent en moyenne que deux à trois ans après l'engagement de la dépense.

Cette nouvelle organisation budgétaire introduit cependant une distinction selon la maturité, entre les avances de court et moyen terme perçues par FranceAgriMer dans le cadre du programme 823 « Avances à des organismes distincts de l'État et gérant des services publics » et les prêts accordés au même organisme et inscrits dans le programme 830.

Or, dans sa note d'exécution budgétaire18(*), la Cour des comptes souligne l'incohérence de cette organisation :

- d'une part, un prêt FSE+ est toujours présent dans le programme 823 en 2023, alors même que le programme 830 avait vocation à accueillir l'ensemble des prêts ;

- d'autre part, la distinction entre court terme et long terme n'est pas vérifiée à l'échelle de l'ensemble du compte de concours financiers puisque « le programme 823 comporte non seulement des avances de court et moyen terme, mais aussi des engagements qui sont objectivement des prêts » (auprès de l'Agence pour l'enseignement français à l'étranger, de la Cité de la Musique ou de la Chambre de commerce et d'industrie de Guyane).

À cet égard, la Cour rappelle que l'article 24 de la loi organique relative aux lois de finances ne distingue pas selon la maturité des prêts et des avances consentis par l'État.

Conformément à l'analyse de la Cour des comptes, et pour un motif de lisibilité budgétaire, le rapporteur spécial considère que le programme 830 devrait être supprimé pour regrouper l'ensemble des avances et prêts accordés à FranceAgriMer dans le programme 823.

III. LE COMPTE DE CONCOURS FINANCIERS « ACCORDS MONÉTAIRES INTERNATIONAUX » N'EST PLUS ACTIF DEPUIS PLUSIEURS ANNÉES

Le compte de concours financiers « Accords monétaires internationaux » n'est plus abondé depuis plusieurs années, du fait des niveaux de réserves importants détenus par les banques centrales concernées et, par conséquent, de la faible probabilité d'un appel en garantie de l'État pour assurer la convertibilité des monnaies de la Zone franc19(*). Il ne fait d'ailleurs plus l'objet de documents annuels de performances.

Bien que non doté en crédits, ce compte ne peut être supprimé puisqu'il constitue le pendant budgétaire des accords de coopération monétaires passés entre la France et 7 pays africains, dans le cadre de la Zone franc.

|

Pays |

Unité monétaire |

Parité fixe |

|

|

Union monétaire d'Afrique centrale (UMAC) |

Cameroun, Centrafrique, Congo, Gabon, Guinée équatoriale, Tchad |

Franc CFA émis par la Banque des États de l'Afrique centrale (XAF) |

1 euro = 656 XAF |

|

Union des Comores |

Franc comorien émis par la Banque centrale des Comores (KMF) |

1 euro = 492 KMF |

Source : commission des finances, d'après les documents budgétaires

* 1 Rapport annuel de performances, mission « Engagements financiers de l'État ».

* 2 À l'exception des titres indexés dont le coût total dépend de l'inflation réalisée in fine.

* 3 Voir le rapport de M. Albéric DE MONTGOLFIER, au nom de la commission des finances du Sénat, sur le projet de loi de finances pour 2024, mission « Engagements financiers de l'État » - Rapport général n° 128 (2023-2024), tome III, annexe 13, novembre 2023.

* 4 Pour une analyse détaillée, voir le rapport d'information n° 719 (2023-2024) de M. Albéric DE MONTGOLFIER, au nom de la commission des finances du Sénat, sur les facteurs explicatifs des perspectives d'évolution différentes en matière de charge de la dette entre la France et les principaux États européens, juillet 2024.

* 5 Lors de l'examen du projet de loi de finances pour 2024.

* 6 Cour des comptes, note d'exécution budgétaire 2023, mission « Engagements financiers de l'État », avril 2024.

* 7 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 8 Amendement n° II-1, article 35 (état B) du projet de loi de finances pour 2024, présenté par M. Albéric DE MONTGOLFIER, au nom de la commission des finances.

* 9 Amendement n°II-443, article 27 (état B) du projet de loi de finances pour 2023, présenté par M. Jérôme BASCHER, au nom de la commission des finances.

* 10 Le PGE « classique » a pris fin au 30 juin 2022. Le PGE « Résilience » a été créé le 7 avril 2022.

* 11 Le montant d'appels en garantie comptabilisé en exécution budgétaire pour les PGE et PGER est différent du montant d'appels en garantie en comptabilité générale, qui court sur l'année civile.

* 12 Cour des comptes, note d'exécution budgétaire 2023, mission « Engagements financiers de l'État »

* 13 Notamment au budget annexe « Contrôle et exploitation aériens » et à des exploitants d'aéroports et à des autorités organisatrices de la mobilité, en particulier Île-de-France Mobilités.

* 14 Selon la définition du recueil des normes comptables de l'État.

* 15 Cour des comptes, note d'exécution budgétaire 2023, compte de concours financiers « Prêts et avances à divers services de l'État ou organismes gérant des services publics ».

* 16 Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 17 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 18 Cour des comptes, noté d'exécution budgétaire précitée.

* 19 Pour une discussion détaillée des principes de fonctionnement de la Zone franc, se reporter au rapport d'information n° 729 (2019-2020) de Mme Nathalie GOULET et M. Victorin LUREL, fait au nom de la commission des finances, déposé le 30 septembre 2020.