- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. LA MISSION « GESTION DES FINANCES

PUBLIQUES »

- A. L'EXÉCUTION DES CRÉDITS POUR

L'ANNÉE 2023 EST EN HAUSSE PAR RAPPORT À L'EXERCICE

PRÉCÉDENT, MAIS LÉGÈREMENT EN DEÇA DE

L'AUTORISATION PARLEMENTAIRE

- B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

- 1. Malgré la réduction des effectifs

de la mission, les dépenses de personnel augmentent

légèrement, en raison de mesures salariales non prévues

dans la budgétisation initiale

- 2. La montée en puissance des techniques

d'analyse des données de masse dans le contrôle fiscal se

poursuit

- 3. Résorber la dette technologique, un

impératif pour les administrations

- 1. Malgré la réduction des effectifs

de la mission, les dépenses de personnel augmentent

légèrement, en raison de mesures salariales non prévues

dans la budgétisation initiale

- A. L'EXÉCUTION DES CRÉDITS POUR

L'ANNÉE 2023 EST EN HAUSSE PAR RAPPORT À L'EXERCICE

PRÉCÉDENT, MAIS LÉGÈREMENT EN DEÇA DE

L'AUTORISATION PARLEMENTAIRE

- II. LA MISSION « CRÉDITS NON

RÉPARTIS »

- A. L'EXÉCUTION DES CRÉDITS DE LA

MISSION « CRÉDITS NON RÉPARTIS »

- B. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

- A. L'EXÉCUTION DES CRÉDITS DE LA

MISSION « CRÉDITS NON RÉPARTIS »

- III. LA MISSION « TRANSFORMATION ET

FONCTION PUBLIQUES »

- A. POUR LA SIXIÈME ANNÉE

CONSÉCUTIVE, DES TAUX D'EXÉCUTION DES CRÉDITS NON

CONFORMES À L'AUTORISATION PARLEMENTAIRE

- B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

- 1. Face à la hausse des coûts des

construction, le programme 348 doit concentrer ses efforts sur les actions les

plus efficientes, notamment au plan énergétique

- 2. Le Fonds pour la transformation de l'action

publique doit poursuivre l'amélioration de sa gestion

- 3. Le positionnement interministériel des

actions portées par la DINUM justifie un rattachement budgétaire

aux services du Premier ministre

- 1. Face à la hausse des coûts des

construction, le programme 348 doit concentrer ses efforts sur les actions les

plus efficientes, notamment au plan énergétique

- A. POUR LA SIXIÈME ANNÉE

CONSÉCUTIVE, DES TAUX D'EXÉCUTION DES CRÉDITS NON

CONFORMES À L'AUTORISATION PARLEMENTAIRE

- I. LA MISSION « GESTION DES FINANCES

PUBLIQUES »

|

N° 34 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 16 octobre 2024 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 15a Rapporteur spécial : M. Claude NOUGEIN |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 3, 291 et T.A. 3 Sénat : 32 (2024-2025) |

LES PRINCIPALES

OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

La mission « Gestion des finances publiques »

1. L'exécution des crédits de la mission en 2023 est quasiment conforme à l'autorisation parlementaire octroyée en loi de finances initiale, avec un écart de - 2 % sur les autorisations d'engagement (AE) et de - 0,8 % sur les crédits de paiement (CP). L'année 2023 a marqué une rupture avec la trajectoire de baisse des crédits constatée depuis plusieurs années. Ainsi, les CP du programme augmentent de 3,4 % par rapport à 2022, alors que ces derniers ont diminué de 0,1 % sur la période 2019 et 2022.

2. Les dépenses de personnel, qui représentent plus de 81,2 % des crédits de la mission, jouent un rôle déterminant pour apprécier la bonne exécution des crédits ouverts. Elles ont légèrement augmenté entre 2022 et 2023 (+ 1,5 %), principalement du fait de mesures catégorielles et générales en matière salariale, et malgré la sous-exécution du schéma d'emplois de la mission. Alors que 680 équivalents temps plein (ETP) devaient être supprimés en 2023, ce sont finalement 1 004 ETP qui l'ont été, la cible de recrutements sur le programme 218 (secrétariat général du ministère de l'économie et des finances) n'ayant pas été atteinte, et le nombre d'emplois supprimés au sein du programme 156 (DGFiP) ayant été beaucoup plus important que prévu (1 048 contre 850). Cette année encore, la mission s'inscrit à l'opposé de la dynamique constatée sur le périmètre de l'État, avec une progression de la masse salariale de 4,3 % en 2023.

3. Le rapporteur spécial constate qu'année après année, les projets informatiques connaissent d'importants dépassements de calendrier et de coûts. Il se satisfait néanmoins du changement d'approche opéré depuis 2020, avec une hausse tendancielle du budget informatique. Au regard des enjeux en matière de résorption de la dette technologique des administrations de la mission et de déploiement des nouveaux projets visant à améliorer la gestion des dépenses et des recettes de l'État, il est impératif que cette trajectoire se poursuive. À cet égard, la distinction entre dépenses de fonctionnement et d'investissement doit être améliorée lors de la prévision budgétaire.

4. Sur les autres priorités identifiées par le rapporteur spécial pour l'année 2023, à savoir la transformation du réseau territorial de la direction générale des finances publiques (DGFiP), la lutte contre les fraudes de toute nature et le transfert du recouvrement de la plupart des impositions de la Douane à la DGFiP, le rapporteur spécial constate que les administrations poursuivent les travaux engagés depuis plusieurs années, sans difficultés majeures.

La mission « Crédits non répartis »

1. En 2023, près de 110,3 millions d'euros en crédits de paiement (CP) ont été exécutés sur la mission « Crédits non répartis », soit moins de 10 % des 1,154 milliard d'euros en CP initialement ouverts en loi de finances initiale (LFI).

2. Le programme 551 « Provision relative aux rémunérations publiques », initialement doté de 80 millions d'euros en CP, a fait l'objet d'une exécution à hauteur de 77,3 millions d'euros, destinés au financement de la prime de pouvoir d'achat, du forfait de mobilité durable (FMD) et de mesures statutaires liées à la réforme de la haute fonction publique.

3. Le programme 552 « Dotations pour dépenses accidentelles et imprévisibles » (DDAI), initialement doté de 1,154 milliard d'euros en CP, n'a finalement été exécuté qu'à hauteur de 33 millions d'euros, soit 3,1 % des crédits ouverts en LFI.

4. Le rapporteur spécial relève une fois encore le caractère lacunaire des informations transmises sur l'utilisation des crédits de la provision relative aux rémunérations publiques. Ce manque d'information est d'autant plus regrettable dans un contexte où le recours à la dotation du programme 551, qui constitue une dérogation au principe d'universalité budgétaire, est désormais systématique et tend à s'intensifier.

5. Enfin, la faible exécution des crédits du programme 552 confirme une fois encore la position constante de la commission, qui s'était opposée, comme c'est le cas depuis plusieurs années, à l'ouverture massive de crédits en LFI. Le rapporteur spécial relève par ailleurs que les crédits de la DDAI ont cette année été détournés de leur objet, puisqu'ils ont davantage servi à pallier des lacunes dans la budgétisation initiale qu'à financer de réelles dépenses imprévues et accidentelles.

La mission « Transformation et fonction publiques »

1. Le taux d'exécution des crédits autorisés en loi de finances initiale s'élève à 94,6 % en AE et 84,9 % en CP. Six ans après la création de la mission, l'exécution n'est donc toujours pas conforme à l'autorisation parlementaire : les cinq programmes présentent des taux d'exécution très variables, s'écartant plus ou moins largement de l'autorisation initiale. Néanmoins, le décalage entre la programmation budgétaire et l'exécution tend à se résorber par rapport à l'année précédente : en effet, en 2022, les taux d'exécution des crédits de la mission atteignaient 152,2 % pour les AE et 90,9 % pour les CP.

Cette évolution intervient alors même que ces crédits connaissent une montée en charge soutenue, avec un quasi doublement en AE et une croissance de 50 % en CP entre la LFI 2022 et la LFI 2023. En exécution, cette montée en charge est cependant moins importante : + 13,8 % en AE (de 681,0 millions d'euros à 774,9 millions d'euros) et + 36,4 % en CP (de 722,5 millions d'euros à 985,4 millions d'euros) entre 2022 et 2023. Avec près d'un milliard d'euros de CP consommés en 2023, la mission atteint ainsi un niveau inédit.

2. Six ans après le début du programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs », l'exercice 2023 a connu l'achèvement, attendu, des premiers chantiers de rénovation de cités administratives. Sur un total de 36 cités administratives concernées (contre 39 chantiers prévus initialement), 9 sites ont été livrés en 2023.

Cependant, dans un contexte marqué par l'inflation des coûts de construction, le rapporteur spécial recommande une rationalisation de la liste des projets financés, afin de concentrer les crédits du programme sur les travaux présentant les meilleurs rendements en termes d'efficacité énergétique.

3. Le Fonds pour la transformation de l'action publique (FTAP) enregistre une performance contrastée. 35 % des projets sont terminés fin 2023, contre une cible fixée à 60 %, et la réalisation des économies attendues du déploiement des projets sélectionnés reste entourée d'incertitudes importantes.

À cet égard, le rapporteur spécial réitère ses recommandations à savoir, d'une part, fiabiliser la méthode de calcul des économies attendues, et, d'autre part, présenter dans la documentation budgétaire des indicateurs d'impact, permettant d'apprécier concrètement les améliorations apportées à la qualité de service aux usagers et de travail des agents.

4. Concernant le programme 352 « Innovation et transformation numériques », le rapporteur spécial renouvelle sa recommandation d'un rattachement aux services du Premier ministre, à travers l'action 16 du programme 129 « Coordination du travail gouvernemental » de la mission « Direction de l'action du Gouvernement », afin de conforter la dimension interministérielle de la politique numérique

I. LA MISSION « GESTION DES FINANCES PUBLIQUES »

La mission « Gestion des finances publiques » porte les politiques publiques relevant du ministère chargé des comptes publics ainsi que l'essentiel des effectifs des ministères économiques et financiers1(*). Elle se compose de trois programmes :

- le programme 156 « Gestion fiscale et financière de l'État et du secteur public local », qui porte les crédits alloués à la direction générale des finances publiques (DGFiP) ;

- le programme 302 « Facilitation et sécurisation des échanges », qui porte les crédits alloués à la direction générale des douanes et des droits indirects (DGDDI) ;

- le programme 218 « Conduite et pilotage des politiques économiques et financières », qui est placé sous la responsabilité du secrétaire général des ministères économiques et financiers. Il retrace les crédits et les effectifs des cabinets des ministres et secrétariats d'États, des directions et des services en charge de missions transversales (le budget, les achats de l'État...), de l'inspection générale des finances, du secrétariat général du ministère et de toutes les directions et entités exerçant des missions nécessaires au pilotage des politiques publiques ministérielles transversales ou interministérielles (expertise, conseil, contrôle). Au 1er janvier 2022, les crédits alloués au centre interministériel de services informatiques relatifs aux ressources humaines (CISIRH) ont été transférés vers les programmes 148 et 368 de la mission « Transformation et fonction publiques » tandis que les crédits hors titre 2 de la direction interministérielle de la transformation publique (DITP) sont désormais portés par le programme 349 de la même mission (cf. infra).

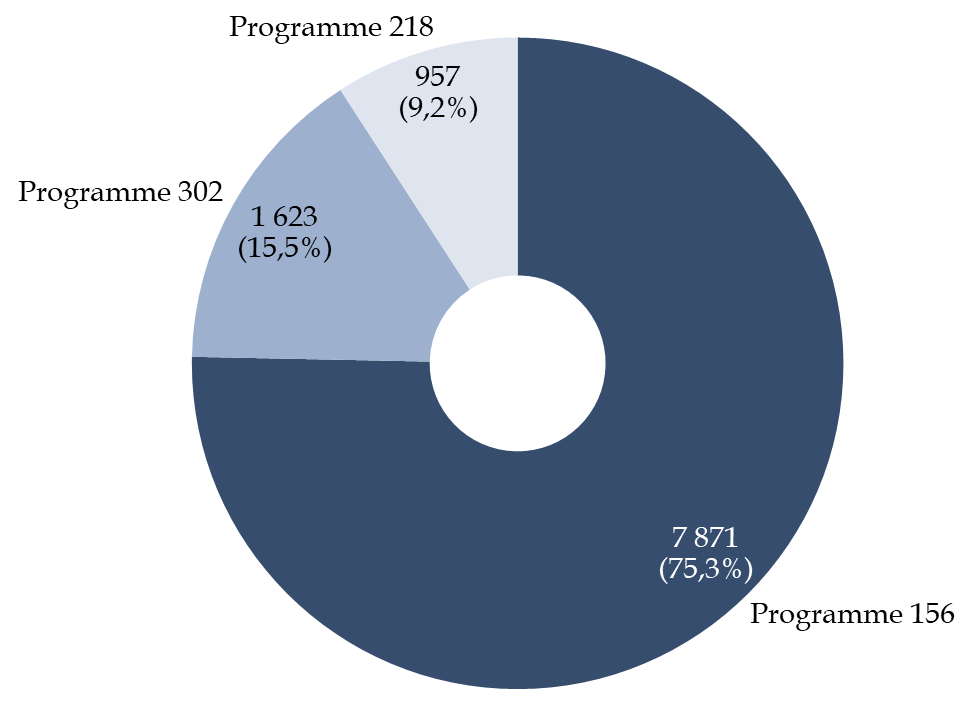

Les trois programmes de la mission sont de poids inégaux, les programmes 156 représentant près de 75 % des crédits de paiement (CP) exécutés en 2023.

Répartition par programme des

crédits de paiement

de la mission « Gestion des finances

publiques » exécutés en 2023

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

A. L'EXÉCUTION DES CRÉDITS POUR L'ANNÉE 2023 EST EN HAUSSE PAR RAPPORT À L'EXERCICE PRÉCÉDENT, MAIS LÉGÈREMENT EN DEÇA DE L'AUTORISATION PARLEMENTAIRE

En intégrant la contribution au compte d'affectation spéciale (CAS) « Pensions », les crédits ouverts en loi de finances initiales (LFI) pour 2023 pour la mission « Gestion des finances publiques » étaient fixés à 10,9 milliards d'euros en AE et en 10,5 milliards d'euros en CP, soit une hausse de 9,1 % et de 5,4 % par rapport à la LFI 2022, après plusieurs années de baisse des autorisations parlementaires. Cette prévision à la hausse s'expliquait notamment par l'anticipation d'un ralentissement des réductions des effectifs de la mission et par l'accélération des investissements informatiques, en application des contrats d'objectifs et de moyens de la DGFiP et la DGDDI.

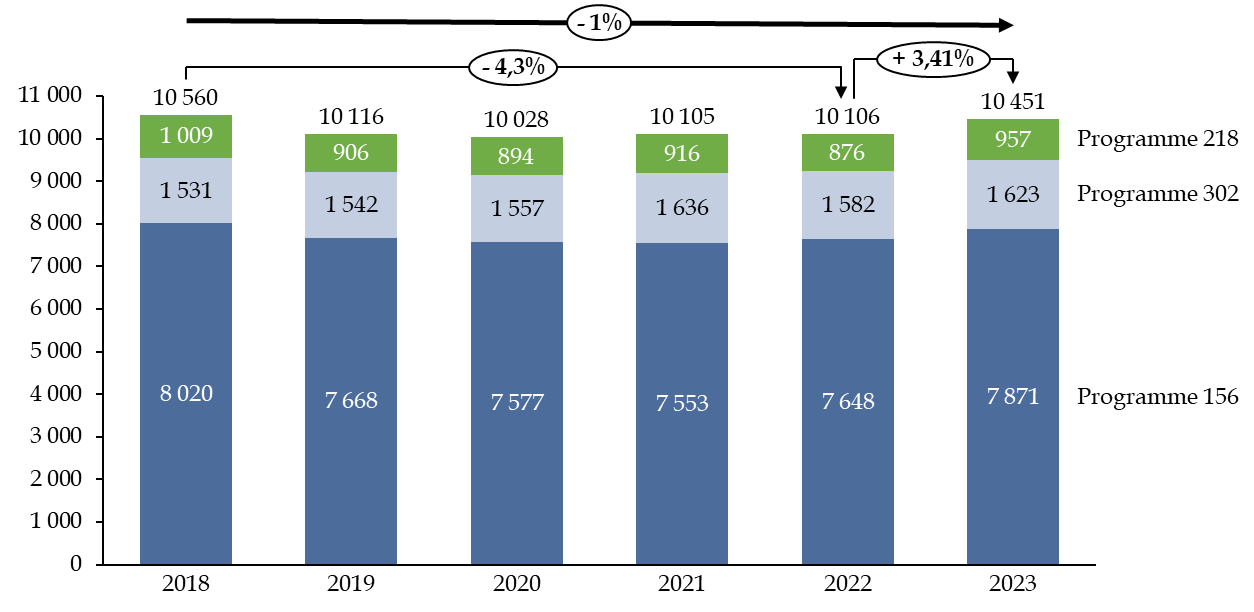

Près de 10,58 milliards d'euros en AE et 10,45 milliards d'euros en CP ont finalement été exécutés en 2023, ce qui correspond à un taux de consommation de 98 % pour les AE et à 99,2 % pour les CP. L'exécution est donc quasiment conforme à l'autorisation parlementaire, contrairement à l'année 2022 où le montant des crédits fixés en LFI avait été légèrement dépassé en exécution. En dépit de la légère sous-exécution des crédits, les dépenses sont en hausse par rapport à l'année 2022, avec + 3,6 % en AE et + 3,4 % en CP. L'année 2023 marque ainsi une rupture avec la dynamique de baisse des crédits exécutés depuis 2018.

Évolution des crédits exécutés sur la mission depuis 2018

(en CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Par ailleurs, si on se concentre sur l'exécution des crédits par programme, on constate que seuls les crédits du programme 302 ont dépassé l'autorisation parlementaire (+ 0,7 % en CP), tandis que les programmes 156 et 218 ont été légèrement sous-exécutés (avec respectivement - 1,5 % et - 1,4 % en CP).

Exécution des crédits de la mission par programme en 2023

(en % et en millions d'euros)

|

Programme |

Exécution 2022 |

LFI 2023 |

Exécution 2023 |

Exécution 2023 / exécution 2022 |

Écart d'exécution 2023 |

|

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

AE |

7 727,6 |

8 232,4 |

8 061,8 |

+ 4,3 % |

- 2,4 % |

|

CP |

7 648,1 |

7 968,9 |

7 870,5 |

+ 2,9 % |

- 1,5 % |

|

|

[218] Conduite et pilotage des politiques économiques et financières |

AE |

885,0 |

1 085,9 |

972 |

+ 9,8 % |

- 1,1 % |

|

CP |

876,1 |

965,6 |

956,5 |

+ 9,2 % |

- 1,4 % |

|

|

[302] Facilitation et sécurisation des échanges |

AE |

1 597,0 |

1 610,8 |

1 646 |

+ 3 % |

+ 1,6 % |

|

CP |

1 581,7 |

1 602,5 |

1 622,5 |

+ 2,6 % |

+ 0,7 % |

|

|

TOTAL MISSION |

AE |

10 209,6 |

10 929,1 |

10 576,9 |

+ 3,6 % |

- 2 % |

|

CP |

10 105,9 |

10 537 |

10 449,5 |

+ 3,4 % |

- 0,8 % |

|

Source : commission des finances, d'après les documents budgétaires

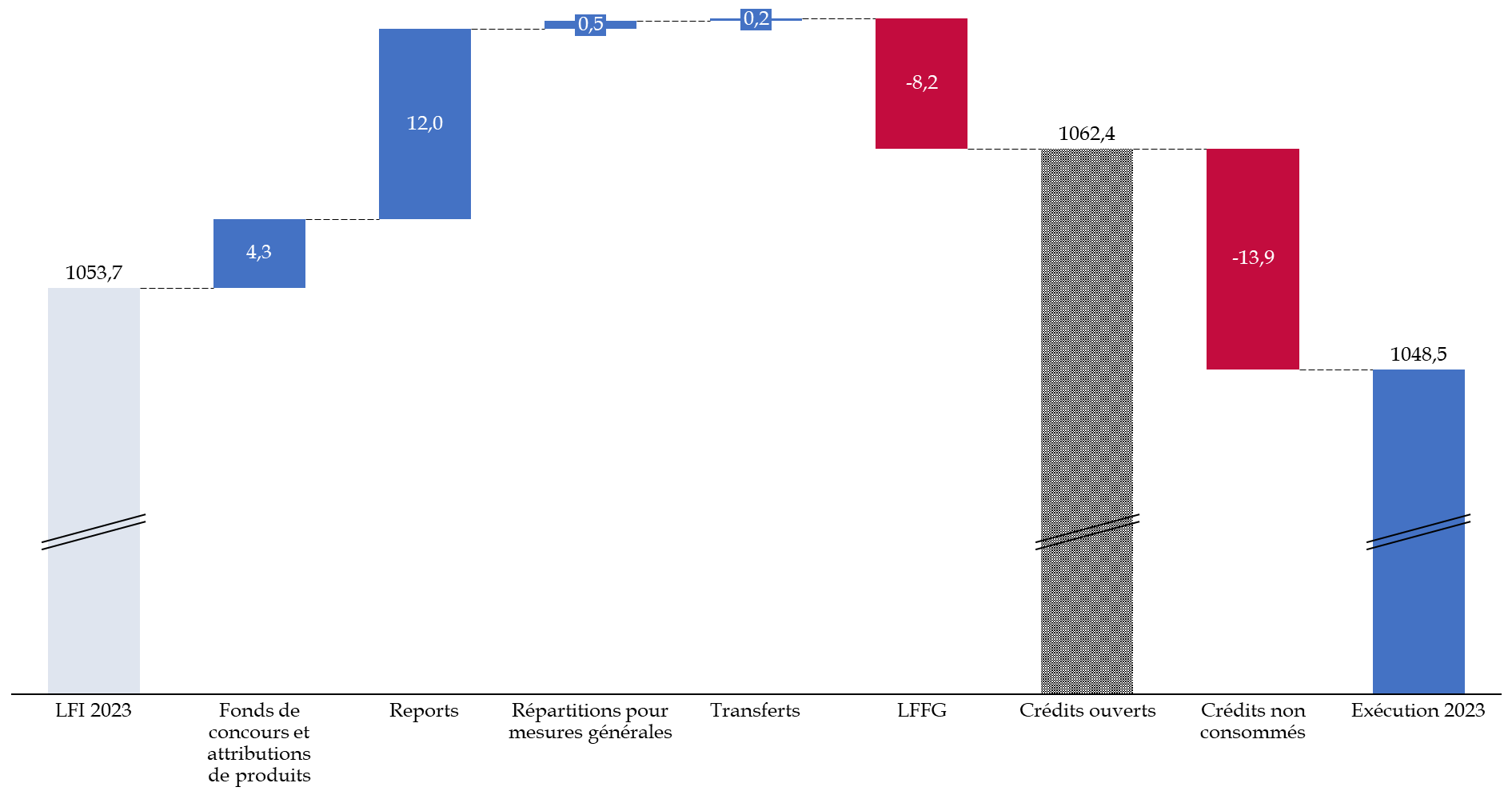

Les mouvements de crédits en cours d'année ont été limités en 2023 et les crédits ouverts ont été consommés dans leur quasi intégralité. Les mouvements de crédits infra-annuels se sont élevés à 205,3 millions d'euros en AE et 169,6 millions d'euros en CP avant annulations de la loi de finances de fin de gestion, soit une baisse de 22 % par rapport à l'exercice précédent. Ils représentent 1,6 % des crédits votés en LFI, contre 2,2 % en 2022.

Mouvements

intervenus en cours de gestion 2023

sur la mission « Gestion des

finances publiques »

(en CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Malgré la réduction des effectifs de la mission, les dépenses de personnel augmentent légèrement, en raison de mesures salariales non prévues dans la budgétisation initiale

Représentant près de 81,2 % des crédits de la mission, les dépenses de personnel (titre 2) occupent une place prépondérante pour apprécier la gestion des crédits et leur exécution en 2023. Ces dépenses sont en légère hausse par rapport à 2022, en raison, d'une part de mesures salariales, et d'autre part, du ralentissement des réductions d'effectifs. Ainsi les dépenses de titre 2 s'élèvent en 2023 à 8,48 milliards d'euros en CP, contre 8,35 milliards d'euros en 2022 (+ 1,5 %).

La hausse des dépenses de personnel, en dépit d'un schéma d'emplois négatif (voir infra), s'explique par l'importance des mesures catégorielles et générales, les agents des ministères économiques et financiers étant ceux qui, en proportion de leur masse salariale, bénéficient des mesures les plus importantes. Le rapporteur spécial relève par ailleurs que plusieurs mesures de titre 2 financées en 2023 n'étaient initialement pas prises en compte dans la budgétisation initiale, dans la mesure où elles ont été décidées lors du « Rendez-vous salarial » de juin 2023. Le coût total de ces mesures est estimé à 107,6 millions d'euros.

Incidence budgétaire du « Rendez-vous salarial 2023 »

(en CP, en millions d'euros)

|

Mesure financée |

Impact 2023 |

|

Augmentation du point de d'indice de 1,5 % au 1er juillet 2023 |

52,1 |

|

Prime de pouvoir d'achat ciblée du SMIC à 3 250 euros brut |

25,4 |

|

Augmentation des bas de grilles de catégorie C et B |

7,1 |

|

Reconduction de la garantie individuelle du pouvoir d'achat (GIPA) |

20,8 |

|

Augmentation de la prise en charge des frais de transport au 1er septembre 2023 |

2,1 |

|

Total |

107,6 |

Source : Cour des comptes

Malgré le financement de ces mesures non prévues, les dépenses de personnel exécutées en 2023 ont été légèrement inférieures à la prévision (- 0,8 %), qui s'élevait à 8,54 milliards d'euros. Cela s'explique par la sous-exécution du schéma d'emplois du programme, qui a permis l'autofinancement des mesures salariales non budgétées en LFI.

Schéma d'emplois de la mission

« Gestion des finances publiques »

en 2023

(en ETP)

|

|

Prévision LFI 2023 |

Sorties |

dont départs en retraite |

Entrées |

Exécution 2023 |

Écart exécution/LFI |

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

- 850 |

6 484 |

3 990 |

5 436 |

- 1 048 |

23,3 % |

|

[218] Conduite et pilotage des politiques économiques et financières |

+ 181 |

898,7 |

245,6 |

953,4 |

+ 54,7 |

- 69,8% |

|

[302] Facilitation et sécurisation des échanges |

+ 11 |

894 |

555 |

883 |

+ 11 |

0 % |

|

Total pour la mission |

- 680 |

8 276,7 |

4 790,6 |

7 272,4 |

- 1 004,3 |

47,7 % |

Source : commission des finances, d'après les documents budgétaires

L'année 2023 devait pourtant marquer une inflexion dans la dynamique de réduction des effectifs que connait la mission depuis plusieurs années. En effet, le schéma d'emploi prévisionnel de - 680 équivalents temps plein (ETP) représentait une division par trois des réductions d'effectifs par rapport aux années 2018-2021. Le schéma d'emplois exécuté traduit toutefois une réduction d'effectifs beaucoup plus importante (- 1 004 ETP). D'après la Cour des comptes, la réforme des retraites adoptée au cours de l'année 2023 a certes réduit le rythme des départs en retraite, mais les autres motifs de départ ont largement compensé cet effet2(*).

La réduction des effectifs de la mission est en grande partie portée par le programme 156, qui concerne la DGFiP. Celle-ci a en effet supprimé des emplois au-delà du schéma d'emplois prévu (- 1 048 contre - 850 ETP). Par ailleurs, la DGFiP a redéployé près de 900 effectifs au profit des missions prioritaires telles que le contrôle fiscal, le recouvrement des amendes et les services informatiques. Les services du contrôle fiscal ont plus particulièrement bénéficié du redéploiement de 217 ETP, qui contribueront à la mise en oeuvre de la feuille de route sur la lutte contre toutes les fraudes aux finances publiques, présentée en mai 2023 par le Gouvernement.

La baisse des effectifs de la DGFiP porte essentiellement sur son réseau déconcentré. Dans son rapport relatif à l'action de la DGFiP auprès du bloc communal, remis en décembre 2023 à la commission des finances du Sénat, la Cour des comptes souligne que la baisse des emplois du réseau déconcentré de la DGFiP (- 1 979 entre 2022 et 2023) est le résultat du resserrement du réseau territorial de la DGFiP, mais aussi d'autres réorganisations et réformes tels que le regroupement en cours des services de la publicité foncière, les changements dans l'organisation des services du contrôle fiscal, la suppression de la taxe d'habitation pour les résidences principales ou de la contribution à l'audiovisuel public3(*).

La poursuite de la transformation du réseau territorial de la DGFiP

La réorganisation territoriale de la DGFiP a été engagée en 2019 et s'organise autour de deux axes : la mise en place du « nouveau réseau de proximité » (NRP) et la « relocalisation » des services publics des métropoles vers les villes moyennes. Cette nouvelle organisation vise :

- d'une part, à renforcer la présence territoriale des services de la DGFiP, grâce notamment à une augmentation des « points de contact mobiles » sur tout le territoire ;

- d'autre part, à développer le rôle de conseil de la DGFiP auprès des collectivités locales, grâce à la nomination de nouveaux conseillers aux décideurs locaux (CDL).

Le déploiement du NRP a été quasiment finalisé en 2023, et se traduit aujourd'hui par notamment :

- l'existence de points d'accueil de la DGFiP dans plus de 3 000 communes, soit une augmentation de 50 % par rapport à l'année 2019 ;

- 917 conseillers aux décideurs locaux en poste, pour 993 attendus au total.

En parallèle, l'année 2023 a été marquée par une troisième vague de relocalisation des services de la DGFiP, qui a conduit au redéploiement de plus de 600 emplois supplémentaires dans quinze communes. Au total, plus de 1 800 emplois ont été implantés dans soixante-quatre services relocalisés depuis 2021.

Source : commission des finances, d'après la Cour des comptes et les documents budgétaires

Concernant le programme 218, placé sous la responsabilité du secrétariat général du ministère de l'économie et des finances, le schéma d'emplois s'établit à 55 ETP, contre une cible de 181 ETP prévue en LFI pour 2023. Le nombre relativement important de recrutements anticipés en LFI s'expliquait par la réforme de l'encadrement supérieur de l'État, qui impliquait le recrutement de personnels chargés notamment de l'évaluation des cadres de la fonction publique, ainsi que du pilotage des projets informatiques, avec un accent mis sur la cybersécurité. Force est de constater que les entrées ont été bien plus faibles que prévu, ce qui n'a pas permis de respecter le schéma d'emplois. Cette situation s'explique notamment par des difficultés rencontrées pour le recrutement de ces profils, dont les compétences sont rares, et pour lesquels la concurrence du secteur privé est élevée.

En revanche, le programme 302, qui concerne la DGDDI, a respecté le schéma d'emplois pour l'année 2023, qui s'élevait à 11 ETP. L'année 2023 a notamment été marquée par la poursuite du transfert de certaines missions de la DGDDI à la DGFiP et plus particulièrement le transfert du recouvrement de la taxe acquittée par les employeurs de main-d'oeuvre étrangère et du produit des amendes judiciaires, à compter du 1er avril 2023. La réforme a donné lieu au transfert de 35 ETP, représentant 2,1 millions d'euros de titre 2. La Cour des comptes a toutefois souligné que la DGDDI a fait face à des « désistements », en raison d'agents « qui ne suivent pas leurs missions une fois transférées et continuent de peser sur la masse salariale du programme 302 alors que les crédits de personnel ont été transférés4(*) ». La DGDDI précise à cet égard que les agents sont redéployés sur d'autres missions.

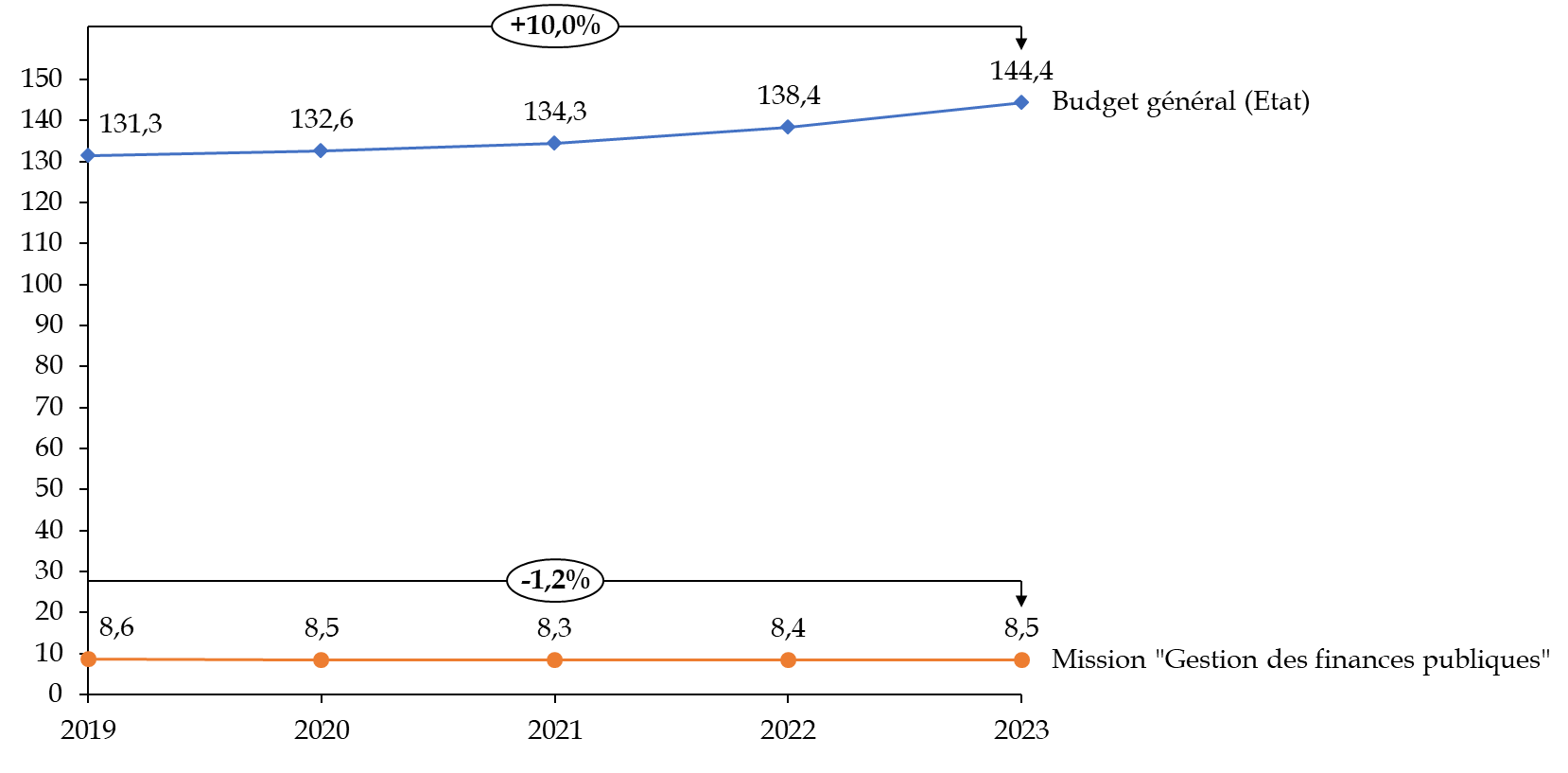

Le rapporteur spécial constate une nouvelle fois que la mission « Gestion des finances publiques » porte l'essentiel des efforts de l'État en matière de maîtrise de la masse salariale et du nombre d'agents publics. Entre 2022 et 2023 les dépenses de personnel du budget général de l'État ont en effet augmenté de 4,3 % alors que celles-ci sont restées quasi stables pour la mission5(*). En ce qui concerne la période 2019-2023, la masse salariale de l'État a augmenté de 10 %, alors que celle de la mission « Gestion des finances publiques » a diminué de 1,2 % dans le même temps.

Évolution des dépenses de personnel

de

la mission « Gestion des finances publiques »

et du budget général de l'État depuis 2019

(en milliards d'euros, CAS « Pensions » inclus)

Source : commission des finances, d'après les documents budgétaires

Il est toutefois difficile de distinguer et d'évaluer les effets sur les dépenses de personnel des transformations engagées dans les administrations de la mission, au sein de la DGFiP (mise en oeuvre du prélèvement à la source, suppression de la taxe d'habitation sur les résidences principales, dématérialisation des démarches), mais également de la DGDDI (progression de la dématérialisation des procédures, unification du recouvrement et transfert de la gestion et du recouvrement de certaines taxes de la DGDDI vers la DGFiP).

Enfin, et comme le rapporteur spécial l'a déjà souligné à plusieurs reprises ces dernières années, les évolutions d'effectifs impliquées par les réorganisations du réseau de la DGFiP et l'évolution des missions de la Douane avec le transfert du recouvrement de plusieurs impositions se sont accompagnées d'une numérisation accrue des démarches administratives. À cet égard, si la note obtenue par la DGFiP pour ses applications informatiques destinées aux usagers demeure stable et conforme à la prévision, à 8,17 / 10, le rapporteur spécial rappelle que cette numérisation ne doit pas se faire au détriment de l'accueil physique et téléphonique des usagers, en particulier pour les plus fragiles d'entre eux.

2. La montée en puissance des techniques d'analyse des données de masse dans le contrôle fiscal se poursuit

Après une année 2020 affectée par la crise sanitaire et deux années 2021 et 2022 marquées par un net redressement des recettes encaissées au titre du contrôle fiscal (10,7 et 10,6 milliards d'euros), les recettes du contrôle fiscal sont restées stables en 2023, à 10,6 milliards d'euros. Ce niveau demeure inférieur à celui constaté en 2019 (11 milliards d'euros).

En matière de contrôle fiscal, l'année 2023 a notamment été marquée par le début de la mise en oeuvre du plan de lutte contre la fraude fiscale, sociale et douanière6(*), présentée en mai 2023 par le Gouvernement. Toutefois, dans la mesure où la grande majorité des mesures prises en application de cette feuille de route sont entrées en vigueur au début de l'année 2024, celles-ci ne peuvent être utilisées pour expliquer les résultats obtenus en 2023.

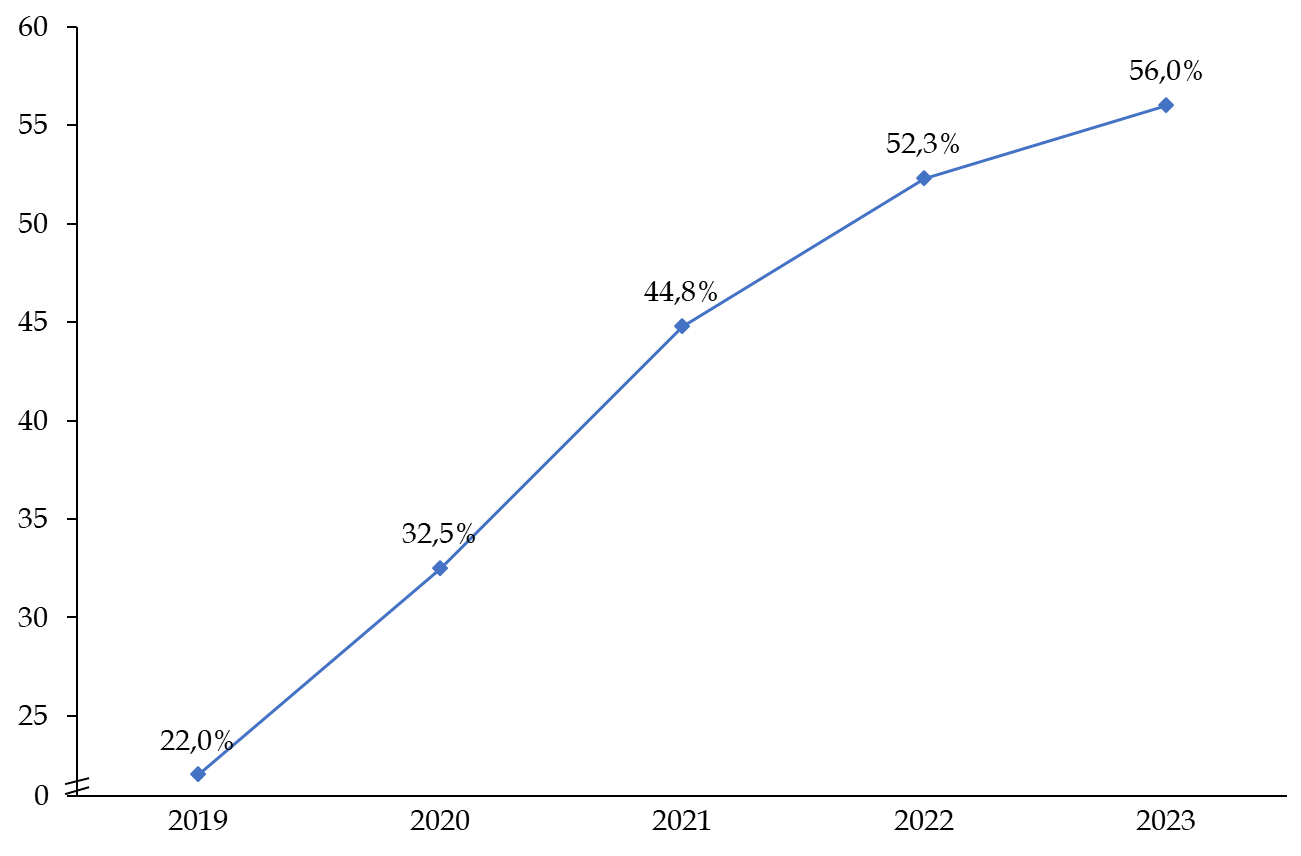

Les indicateurs de performance de la mission « Gestion de finances publiques » montrent que les transformations engagées, avec notamment un recours accru au ciblage des dossiers par l'intelligence artificielle, se poursuivent. L'évolution de la part des contrôles ciblés par ces méthodes illustre leur montée en charge, avec 56 % en 2023 - la cible de 50 % étant donc dépassée - contre 52,3 % en 2022, et 22 % en 2019.

Évolution de la part des contrôles

ciblés par le recours

à l'intelligence artificielle entre

2019 et 2023

(en %)

Source : commission des finances, d'après les documents budgétaires

Le rapporteur spécial plaide de nouveau pour que les indicateurs de performance soient modifiés afin de mieux évaluer l'apport des techniques d'analyse de données aux résultats du contrôle fiscal. Cette recommandation était également portée par la mission d'information de la commission des finances sur la fraude et l'évasion fiscales7(*), et défendue par le Sénat dans le cadre de l'examen du projet de loi de finances pour 20238(*). Un amendement visant à introduire des sous-indicateurs portant sur le taux de dossiers sélectionnés ayant donné lieu à contrôle, sur la part des contrôles les plus graves enclenchés grâce au datamining ainsi que sur le taux de « rentabilité » de ces contrôles avait en effet été adopté à l'initiative du rapporteur général de la commission des finances. Le Gouvernement n'avait toutefois pas retenu cet apport du Sénat dans le texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution en nouvelle lecture à l'Assemblée nationale.

En ce qui concerne la Douane, les résultats en matière de contentieux à enjeu en matière de lutte contre la fraude progressent légèrement. Ainsi, le nombre de contentieux à enjeu s'est élevé à 10 551 en 2023 contre 10 212 en 2022 (+ 2,9 %). Cette évolution s'explique par la très nette augmentation des constatations à enjeu en matière de contrefaçons (+ 18,6 %), de tabac (+ 19,1 %), d'espèces protégées (+ 35,3 %) et d'armes (+ 17,5 %), qui a compensé la baisse des contentieux à enjeu en matière de stupéfiants (- 13,7 %) et d'infractions financières (- 15,8 %). Le nombre de ces contentieux devrait continuer d'augmenter avec la hausse des moyens octroyés à la Douane (ex. scanners fixes et mobiles) ainsi qu'avec le renforcement de leurs prérogatives, dans le cadre du projet de loi visant à donner à la Douane les moyens de faire face aux nouvelles menaces.9(*)

Enfin, et contrairement à ce qui a pu être constaté pour la DGFiP, la Douane apparaît en retrait sur la part des contrôles réalisés à l'aide de sa cellule de datamining. Ce taux s'est en effet établi à 31,4 % en 2023, soit un montant à peine supérieur aux 30 % réalisés en 202210(*). Ce résultat est certes conforme à la cible de 25 % fixée dans le projet annuel de performances (PAP) annexé à la LFI, mais cette cible était beaucoup moins ambitieuse que celle de 35 % fixée en 2022. Cette situation s'expliquerait en partie par l'impact du transfert des missions fiscales à la DGFiP, certaines fiscalités transférées, telle que la fiscalité énergétique par exemple, recourant massivement au datamining.

3. Résorber la dette technologique, un impératif pour les administrations

Au regard des missions essentielles assurées par la DGFiP et la Douane en matière de recouvrement des recettes fiscales, de contrôle, de lutte contre la fraude et de gestion publique, les enjeux informatiques sont particulièrement élevés pour ces deux directions. En effet, les dépenses informatiques visent d'une part à assurer la bonne gestion des recettes et des dépenses de l'État pour ce qui relève de la compétence des administrations de la mission, et, d'autre part, à automatiser les processus, dans la perspective de réaliser des gains de productivité. Le constat est le même pour les projets pilotés par le secrétariat général du ministère de l'économie et des finances, qui ont une forte vocation interministérielle (système d'information des achats de l'État, Chorus, RenoiRH).

Le rapporteur spécial se félicite que le Gouvernement et les responsables de programme aient cessé de considérer ce poste de dépenses comme une variable d'ajustement pour parvenir à tenir la trajectoire baissière des crédits octroyés à la mission. L'année 2023 semble en effet s'inscrire dans la droite ligne du changement d'approche adopté en 2020 en la matière, qui a marqué le début d'une montée en puissance des dépenses informatiques de cette administration. Ce constat s'applique plus particulièrement à la DGFiP qui portait en 2023 dix projets parmi la cinquantaine de « grands projets numériques de l'État ». Ainsi les dépenses informatiques réalisées par la DGFiP en 2023 s'élèvent, en CP, à 334,4 millions d'euros pour le fonctionnement et à 82,4 millions d'euros pour l'investissement, soit un total de 416,8 millions d'euros. Ces dépenses sont en nette progression par rapport à l'exécution 2022 (+ 96,2 millions d'euros, soit + 30 %). L'année 2023 a par exemple permis de voir aboutir des projets tels que le programme « Gérer mes biens immobiliers » (GMBI).

Le service en ligne « Gérer mes biens immobiliers »

GMBI est un service en ligne pour les usagers particuliers comme professionnels qui offre une vision d'ensemble des propriétés bâties sur lesquelles l'usager détient un droit. Les contribuables ont eu l'obligation, au premier semestre 2023, de déclarer l'occupation de tous leurs locaux d'habitation, soit près de 33 millions de biens.

Face aux difficultés et interrogations suscitées par cette obligation déclarative, la date limite a été décalée à deux reprises, du 31 juillet au 1er août puis au 10 août. L'administration fiscale avait également annoncé qu'elle ferait preuve de « bienveillance » envers les retardataires de bonne foi, s'agissant d'une nouvelle obligation.

La DGFiP a reconnu que le retour d'expériences était « mitigé », du fait des incompréhensions autour de cette nouvelle obligation déclarative. Beaucoup de contribuables se sont ainsi inquiétés des conséquences de cette obligation et, pour la première fois en six ans, le nombre de personnes se déplaçant dans un centre des impôts a augmenté. La DGFiP a convenu d'un passage « difficile », tant pour les agents que pour les contribuables.

Source : commission des finances, rapport général n° 128 (2023-2024), projet de loi de finances pour 2024, tome III, annexe 15 de M. Claude Nougein sur la mission « Gestion des finances publiques »

Il convient aussi de souligner les importants dérapages constatés sur ces projets informatiques, tant en coûts qu'en délais. Le rapporteur spécial le relève depuis plusieurs années, sans qu'un redressement ne soit encore constaté. Par exemple, concernant la facturation électronique, un projet primordial lancé en 2019 pour améliorer la lutte contre la fraude à la TVA, le calendrier a déjà été allongé de 10 mois, passant de 84 mois à 94 mois. Par ailleurs, le coût total du projet « Gérer mes biens immobiliers », qui a connu des difficultés face à l'afflux des déclarations11(*), excède quant à lui de près de 43 % la prévision initiale. La quasi-totalité des projets informatiques sont concernés par ces dépassements, puisque d'après la Cour des comptes, le coût complet actualisé des dix projets informatiques portés par la DGFiP serait passé de 419,4 millions d'euros à 579,3 millions d'euros (+ 38,1 %), tandis que la durée totale des projets serait passée de 639 à 817 mois cumulés12(*).

Face à ces constats, le rapporteur spécial ne peut que réitérer sa recommandation appelant à instaurer des indicateurs de pilotage des projets informatiques bien plus clairs, tant sur les coûts que sur les délais, avec un système d'alerte. S'il est en effet tout à fait concevable que des projets puissent connaître des dépassements, certains pouvant se justifier par des difficultés rencontrées en cours de mise en oeuvre, par l'ajout de nouvelles briques au projet ou encore par des adaptations demandées par les administrations, il est impossible d'apprécier la nature de ces dépassements sans mécanisme de suivi.

Des progrès demeurent également à accomplir en prévision, pour la labellisation des dépenses - fonctionnement (titre 3) ou investissement (titre 5). Les écarts en exécution sur ces deux titres en 2023 s'expliquent en effet en grande partie par les dépenses informatiques : des crédits initialement demandés sur le titre 5 ont finalement été exécutés sur le titre 3. C'est un constat récurrent ces dernières années, pour lequel aucune correction n'a encore été apportée.

II. LA MISSION « CRÉDITS NON RÉPARTIS »

A. L'EXÉCUTION DES CRÉDITS DE LA MISSION « CRÉDITS NON RÉPARTIS »

1. Une ouverture de crédits largement inférieure à l'année précédente

Le programme 551 « Provision relative aux rémunérations publiques » a fait l'objet d'une dotation pour 2023 de 80 millions d'euros en autorisation d'engagement (AE) et en crédits de paiement (CP), soit un montant très nettement inférieur à celui de 2022, qui s'élevait à 423,7 millions d'euros en AE et CP. Cette provision a en outre fait l'objet en cours de gestion d'une ouverture de crédit de 100 millions d'euros, par la loi de finances du 30 novembre 2023 de fin de gestion pour 2023, portant ainsi le total des crédits ouverts sur ce programme à 180 millions d'euros.

Le programme 552 « Dotations pour dépenses accidentelles et imprévisibles » (DDAI) a été doté initialement d'un montant de 1,37 milliard d'euros en AE et 1,07 milliard d'euros en CP en loi de finances initiale (LFI). Ce montant est nettement supérieur au montant conventionnel, qui s'élevait depuis la LFI pour 2018 à 424 millions d'euros en AE et 124 millions d'euros en CP.

Consommation des crédits pendant l'exercice 2023

(en % et en millions d'euros)

|

Programmes |

Crédits ouverts en LFI 2023 |

Crédits additionnels ouverts en LFFG |

Crédits exécutés |

Taux d'exécution en 2023 / LFI+LFFG 2023 |

|

|

551 « Provision relative aux rémunérations publiques » |

AE |

80 |

100 |

77,3 |

44,9 % |

|

CP |

80 |

100 |

77,3 |

44,9 % |

|

|

552 « Dépenses accidentelles et imprévisibles » |

AE |

1 374 |

0 |

33 |

2,4 % |

|

CP |

1 074 |

0 |

33 |

3,1 % |

|

|

Total |

AE |

1 454 |

100 |

110,3 |

7,6 % |

|

CP |

1 154 |

100 |

110,3 |

9,6 % |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Une consommation des crédits inégale entre les deux programmes

a) Les crédits du programme 551 « Provisions relatives aux rémunérations publiques » ont permis de financer le forfait de mobilité durable (FMD)

La provision relative aux rémunérations publiques, initialement dotée d'un montant de 80 millions d'euros en AE et en CP, a fait l'objet en 2023 de deux arrêtés de répartition. Ainsi, les arrêtés des 20 octobre et 6 décembre 2023, ont respectivement réparti 7,2 et 70,1 millions d'euros en AE et CP dans plusieurs programmes du budget de l'État. Ces mouvements de crédits ont permis :

- d'une part, de financer deux mesures prévues dans la budgétisation initiale, à savoir la réforme du « forfait mobilités durables » (FMD) et des mesures statutaires relatives à la réforme de la haute fonction publiques ;

- d'autre part, de compléter le financement de la prime de pouvoir d'achat (PPA) créée par le décret n° 2023-702 du 31 juillet 2023, dont l'abondement par le programme 551 n'était pas prévu par la LFI, et qui a donc justifié l'ouverture de 100 millions d'euros de crédits supplémentaires par la loi de finances du 30 novembre de fin de gestion pour 2023.

Évolution du programme 551 au cours de l'année 2023

(en millions d'euros et en crédits de paiement)

|

Référence de la mesure |

Principales mesures financées |

Mouvements de crédits sur le programme 551 |

|

Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 |

Programmation initiale |

+ 80 |

|

Arrêté du 20 octobre 2023 portant répartition de crédits |

Forfait mobilités durables (FMD), prime de pouvoir d'achat (PPA), réforme de la haute fonction publique |

- 7,2 |

|

Loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023 |

PPA |

+ 100 |

|

Arrêté du 6 décembre 2023 portant répartition de crédits |

FMD, PPA, réforme de la haute fonction publique |

- 70,1 |

|

Solde de fin de gestion |

+ 102,7 |

|

Source : commission des finances (d'après les documents budgétaires)

b) Les crédits du programme 552 « Dépenses accidentelles et imprévisibles » n'ont quasiment pas été utilisés, malgré une budgétisation initiale massive

Le programme 552, initialement doté de 1,024 milliard d'euros en CP, n'a fait l'objet que de deux mesures de répartition en 2023, pour un montant de 33 millions d'euros, soit 3,1 % des crédits ouverts en LFI.

Ainsi, le décret du 6 juillet 2023, non publié au journal officiel, est venu abonder les fonds spéciaux du programme 129 « coordination du travail gouvernemental » de la mission « Direction de l'action du Gouvernement » à hauteur de 20 millions en AE et en CP. Le décret du 9 octobre 2023 a également permis la répartition de 13 millions d'euros en AE et CP au sein du programme 145 « Épargne » de la mission « Engagements financiers de l'État ».

Des annulations de crédits sont également intervenues en cours d'exercice. Le décret 2023-883 du 18 septembre 2023 a ainsi annulé 700 millions d'euros en AE et en CP, et la loi du 30 novembre 2023 de finances de fin de gestion pour 2023, a annulé 350 millions d'euros en AE et 200 millions d'euros en CP, laissant ainsi un solde prudentiel de 291 millions d'euros en AE et 141 millions d'euros en CP compte tenu, d'après la Cour des comptes, « des incertitudes sur les capacités d'autofinancement des ministères dues notamment au degré d'adhésion au Pacte enseignant13(*) ».

Évolution de la dotation pour

dépenses accidentelles et imprévisibles

au

cours de l'année 2023

(en millions d'euros et en crédits de paiement)

|

Référence de la mesure |

Programme de destination |

Mouvements de crédits sur le programme 552 |

|

Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 |

Programme 552 « Dépenses accidentelles et imprévisibles » |

+ 1 074 |

|

Décret du 6 juillet 2023 |

Programme 129 « Coordination du travail gouvernemental » |

- 20 |

|

Décret n° 2023-883 du 18 septembre 2023 portant annulation de crédits |

Annulation de crédits |

- 700 |

|

Décret n° 2023-934 du 9 octobre 2023 portant ouverture et annulation de crédits |

Programme 145 « Épargne » |

- 13 |

|

Loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023 |

Annulation de crédits |

- 200 |

|

Solde de fin de gestion |

141 |

|

Source : commission des finances (d'après les documents budgétaires)

B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. La programmation et l'exécution des crédits de la provision pour rémunérations publiques : une information du Parlement à renforcer

Le rapporteur spécial souligne depuis plusieurs années le caractère lacunaire des informations transmises au Parlement sur les crédits de la mission « Crédits non répartis », tant au stade de la budgétisation qu'à celui de l'exécution. Dans le cadre de l'examen du projet de loi de finances pour 2024, il avait de nouveau relevé le manque d'informations transmises par le Gouvernement sur les mesures financées par le programme 551.

Ce constat s'applique également à l'exécution pour l'année 2023, puisque les documents budgétaires annexés au projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2023, particulièrement succincts, ne permettent pas non plus de retracer la ventilation des crédits entre les différentes mesures financées.

Ce manque d'information est d'autant plus regrettable que le recours à la dotation du programme 551, qui constitue une dérogation au principe d'universalité budgétaire, est désormais systématique et tend par ailleurs à s'intensifier, comme le montre le tableau ci-après. La flexibilité qu'offre le recours à cette dotation devrait en contrepartie s'accompagner d'une vigilance renforcée du Parlement sur la budgétisation et l'exécution de ces crédits. À cet égard, le rapporteur spécial souscrit à la recommandation de la Cour des comptes, déjà formulée l'année dernière, et invitant le Gouvernement à « préciser, en annexe du projet de loi de finances, les objectifs et les enjeux budgétaires des mesures de rémunération susceptibles d'être financées par le programme 551 » 14(*)

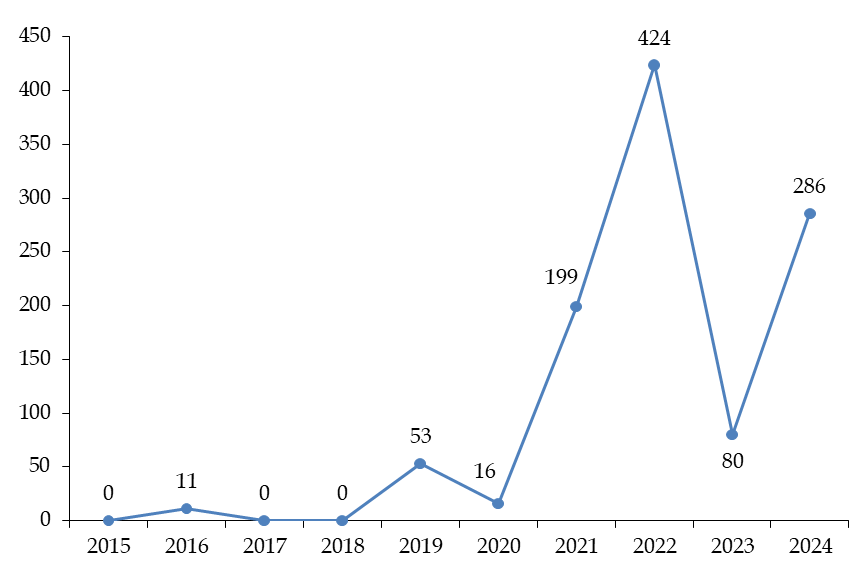

Évolution des crédits inscrits sur le programme 551 entre 2015 et 2024

(en millions d'euros, en AE=CP)

Source : commission des finances, d'après les documents budgétaires

2. La dotation pour dépenses accidentelles et imprévisibles suscite des critiques, tant du point de vue de sa budgétisation que de son exécution

a) La faible exécution des crédits de la DDAI confirme la position constante de la commission des finances sur la budgétisation excessive sur ce programme

Depuis la crise sanitaire, le Gouvernement a pris l'habitude de constituer des réserves de budgétisation massives sur le programme 552, en s'appuyant sur des justifications lacunaires. À l'exception de l'année 2020, où l'abondement de crédits du programme 552 était justifiés par l'urgence de la crise sanitaire, la commission des finances s'est systématiquement opposée à ces ouvertures excessives de crédits. Cette position a été confirmée par les exécutions des différents exercices budgétaires depuis 2020.

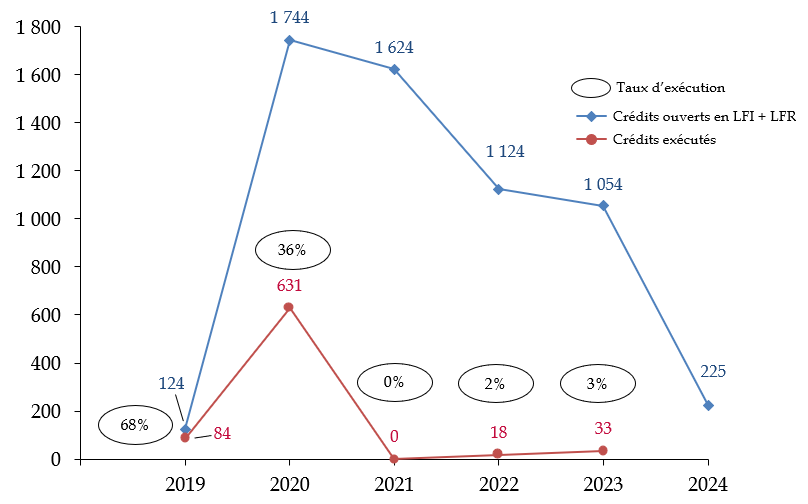

Évolution de la dotation pour

dépenses accidentelles et imprévisibles

entre 2015 et

2024

(en millions d'euros et en crédits de paiement)

Source : commission des finances, d'après les documents budgétaires

En ce qui concerne l'année 2023, le montant des crédits inscrits sur ce programme par le Gouvernement était, dès la budgétisation initiale, particulièrement excessif, puisque 2,074 milliards d'euros en AE et 1,774 milliard d'euros en CP avaient été demandés sur la dotation pour dépenses accidentelles et imprévisibles (DDAI), avec pour seule justification, « la forte incertitude liée au contexte international et macroéconomique ». La commission des finances avait donc proposé, à l'initiative de ses rapporteurs spéciaux, de minorer le montant des crédits budgétés sur ce programme d'1 milliard d'euros en AE et en CP, portant ainsi les crédits de la DDAI à 1,074 milliard d'euros en AE et 774 millions d'euros en CP. Le Gouvernement a finalement rétabli en nouvelle lecture, dans le texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, 300 millions d'euros, portant ainsi le montant des crédits inscrits en LFI à 1,374 milliard d'euros en AE et 1,074 milliard d'euros en CP.

La faible exécution des crédits du programme en 2023, qui s'élève à seulement 33 millions d'euros (soit près de 3 % des CP ouverts en LFI), a une nouvelle fois donné raison à la commission des finances. Les réserves de la commission sur les montants excessifs budgétés sur la DDAI semblent partagées par la Cour des comptes, qui estime que cette dotation « doit retrouver des niveaux plus conventionnels15(*) » en LFI.

À cet égard, la programmation pour l'année 2024 a constitué un progrès notable puisque 525 millions d'euros en AE et 225 millions d'euros en CP ont été inscrit en LFI pour 2024 sur le programme 552, soit une baisse de 63,9 % en AE et 80,5 % en CP par rapport à 2023. La commission des finances avait toutefois proposé, par un amendement du rapporteur spécial, de ramener ces crédits au montant conventionnel de 424 millions d'euros en AE et 124 millions d'euros en CP qui prévalait avant la crise sanitaire. Cet amendement n'avait toutefois pas été retenu dans le texte final.

b) Des critiques quant à l'utilisation de la DDAI n'a pas été conforme à son objet en 2023

L'utilisation des crédits du programme 552 pour l'année 2023 peut également susciter des critiques, plus particulièrement, en ce qui concerne les 13 millions d'euros répartis au sein du programme 145 « Épargne ». Ce programme retrace principalement les dépenses d'intervention que sont le versement des primes de l'État auxquelles ont droit, dans certaines conditions, les titulaires de plans d'épargne logement (PEL) ou de comptes d'épargne logement (CEL) ouverts avant le 1er janvier 2018. D'après la Cour des comptes, « l'abondement exceptionnel est intervenu suite à l'accélération du flux d'épargnants décidant de clôturer leurs PEL ou de mobiliser leur CEL afin de sécuriser le versement des primes d'épargne logement dues par l'État lors de ces opérations. » Elle estime par ailleurs que, « si le comportement des épargnants a pu être influencé par l'évolution à la hausse des taux de marché, plus attractifs que ceux servis sur leurs instruments d'épargne, il est difficile de considérer que cette dépense avait un caractère imprévisible ou accidentel.16(*) »

Le rapporteur partage cette analyse, qui met en évidence un recours à la DDAI résultant davantage d'un manque d'anticipation dans le suivi de l'exécution budgétaire que d'une réelle nécessité de couvrir des dépenses accidentelles ou imprévisibles.

III. LA MISSION « TRANSFORMATION ET FONCTION PUBLIQUES »

La mission « Transformation et fonction publiques » porte les crédits destinés à accompagner la transformation de l'action de l'État et de ses opérateurs. Depuis le 1er janvier 2022, elle se compose de cinq programmes :

- le programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs » (« Rénovation des cités administratives et autres sites domaniaux multi-occupants » avant 2023), placé sous la responsabilité de la direction de l'immobilier de l'État (DIE) rattachée au ministère de l'économie, des finances et de la souveraineté industrielle et numérique (MEFSIN), vise à moderniser les bâtiments publics en réhabilitant le parc existant, notamment pour diminuer les consommations d'énergies et en investissant sur des travaux ciblés sur la performance énergétique et sur l'évolution des modes de travail. Sur 56 sites occupés par plusieurs services de l'État et de ses opérateurs (les « cités administratives »), 36 sites sont bénéficiaires du programme de rénovation.

- le programme 148 « Fonction publique », placé sous l'autorité de la direction générale de l'administration et de la fonction publique (DGAFP), porte les crédits dédiés à l'action sociale interministérielle, à l'action d'appui et d'innovation des ressources humaines ainsi qu'à la formation initiale des fonctionnaires. Il retrace les subventions pour charges de service public versées aux instituts régionaux d'administration et, jusqu'en 2023, à l'Institut national du service public (INSP, anciennement École nationale d'administration)17(*). Il intègre également, depuis 2022, les crédits hors dépenses de personnel (titre 2) du centre interministériel de services informatiques relatifs aux ressources humaines (CISIRH) ainsi que le Fonds d'accompagnement interministériel RH (FAIRH) ;

- le programme 349 « Transformation publique » (anciennement « Fonds pour la transformation de l'action publique », avant 2023), placé sous la responsabilité de la direction interministérielle de la transformation publique (DITP), porte les crédits destinés à soutenir les réformes porteuses d'économies à moyen terme, en finançant le coût supplémentaire que peut représenter une réforme dans sa phase initiale. Ce programme porte également, depuis 2022, les crédits hors titre 2 de la DITP ;

- le programme 352 « Innovation et transformation numériques », placé sous l'autorité de la direction interministérielle du numérique (DINUM), vise à financer l'émergence et le développement de produits et services numériques innovants pour moderniser l'État et les services publics ;

- le programme 368 « Conduite et pilotage de la transformation et de la fonction publiques », placé sous la responsabilité du secrétariat général du MEFSIN18(*), porte les effectifs et les dépenses de personnel de la DGAFP, du CISIRH et de la DITP.

Créée en 2018 et initialement destinée à s'éteindre en 2022 avant d'être prolongée depuis, la mission « Transformation et fonction publiques » se distingue :

- d'une part, par sa vocation interministérielle ;

- d'autre part, par l'importance des crédits fonctionnant par appels à projets : le programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs » et le fonds de la transformation pour l'action publique (FTAP) du programme 349 « Fonds pour la transformation de l'action publique ».

A. POUR LA SIXIÈME ANNÉE CONSÉCUTIVE, DES TAUX D'EXÉCUTION DES CRÉDITS NON CONFORMES À L'AUTORISATION PARLEMENTAIRE

La loi de finances initiale pour 2023 avait autorisé l'ouverture de 819,1 millions d'euros en autorisations d'engagement (AE) et de 1,160 milliard d'euros en crédits de paiement (CP).

Elle marquait ainsi une augmentation très significative par rapport à l'exécution 2022 : + 20,3 % en AE et + 60,6 % en CP.

Exécution des crédits de la mission par programme en 2023

(en % et en millions d'euros)

|

Programme |

LFI 2022 |

Exécution 2022 |

LFI 2023 |

Exécution 2023 |

Exécution 2023 / exécution 2022 |

Écart d'exécution 2023 |

|

|

[148] Fonction publique |

AE |

303,3 |

284,3 |

295,5 |

291,6 |

+ 2,5 % |

- 1,3 % |

|

CP |

294,0 |

256,4 |

301,0 |

287,0 |

+ 11,9 % |

- 4,7 % |

|

|

[348] Performance et résilience des bâtiments de l'État et de ses opérateurs |

AE |

0,0 |

229,2 |

165,9 |

260,5 |

+ 13,7 % |

+ 57,0 % |

|

CP |

266,4 |

279,4 |

552,7 |

429,1 |

+ 53,6 % |

+ 22,4 % |

|

|

[349] Transformation publique |

AE |

95,2 |

122,5 |

302,7 |

170,2 |

+ 38,9 % |

- 43,8 % |

|

CP |

183,9 |

142,4 |

251,5 |

217,5 |

+ 52,7 % |

- 13,5 % |

|

|

[352] Innovation et transformation numériques |

AE |

10,6 |

7,6 |

10,6 |

9,5 |

+ 25 % |

- 10,4 % |

|

CP |

12,1 |

7,0 |

10,6 |

8,6 |

+ 22,9 % |

- 18,9 % |

|

|

[368] Conduite et pilotage de la transformation et de la fonction publiques |

AE |

38,5 |

37,4 |

44,4 |

43,1 |

+ 15,2 % |

- 2,9 % |

|

CP |

38,5 |

37,4 |

44,4 |

43,1 |

+ 15,2 % |

- 2,9 % |

|

|

TOTAL MISSION |

AE |

447,6 |

681,0 |

819,1 |

774,9 |

+ 13,8 % |

- 5,4 % |

|

CP |

795,0 |

722,5 |

1160,1 |

985,4 |

+ 36,4 % |

- 15,1 % |

|

Source : commission des finances, d'après les documents budgétaires

Le taux d'exécution des crédits autorisés en loi de finances initiale s'élève à 94,6 % en AE et 84,9 % en CP. Six ans après la création de la mission, l'exécution n'est donc toujours pas conforme à l'autorisation parlementaire : les cinq programmes présentent des taux d'exécution très variables, s'écartant plus ou moins largement de l'autorisation initiale, notamment pour les CP.

Ainsi, pour les AE, les taux d'exécution s'échelonnent de 56,2 % pour le programme 349 « Transformation publique » à 157,0 % pour le programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs ». De la même manière, pour les CP, les taux de consommation couvrent un spectre allant de 81,1 % pour le programme 352 « Innovation et transformation numériques » à 122,4 % pour le programme 348.

Néanmoins, le décalage entre la programmation budgétaire et l'exécution tend à se résorber par rapport à l'année précédente : en effet, en 2022, les taux d'exécution des crédits de la mission atteignaient 152,2 % pour les AE et 90,9 % pour les CP.

Cette évolution intervient alors même que ces crédits connaissent une montée en charge soutenue, avec un quasi doublement en AE (de 447,6 millions d'euros à 819,1 millions d'euros) et une croissance de 50 % en CP (de 795,0 millions d'euros à 1,160 milliard d'euros) entre la LFI 2022 et la LFI 2023, liée notamment à la création d'une nouvelle action « Résilience » (programme 348)19(*), dotée de 150 millions d'euros en AE et en CP, et à la reconduction du FTAP (programme 349) avec un nouveau schéma d'investissement triennal de 330 millions d'euros pour la période 2023-2025, dont 120 millions d'euros pour 2023.

En exécution, cette montée en charge est moins importante : + 13,8 % en AE (de 681,0 millions d'euros à 774,9 millions d'euros) et + 36,4 % en CP (de 722,5 millions d'euros à 985,4 millions d'euros) entre 2022 et 2023.

Avec près d'un milliard d'euros de CP consommés en 2023, la mission atteint ainsi un niveau inédit.

Schéma d'emplois de la mission

« Transformation et fonction publiques »

en 2023

(en ETP)

|

|

Prévision LFI 2023 |

Sorties |

dont départs en retraite |

Entrées |

Exécution 2023 |

Écart exécution/LFI |

|

[368] Conduite et pilotage de la transformation et de la fonction publiques |

+ 39,0 |

112,2 |

7,0 |

148,0 |

+ 35,8 |

- 8,2 % |

|

Total pour la mission |

+ 39,0 |

112,2 |

7,0 |

148,0 |

+ 35,8 |

- 8,2 % |

Source : commission des finances, d'après les documents budgétaires

De même, les effectifs enregistrent une forte progression, de + 35,8 équivalents temps plein (ETP), pour atteindre le nombre de 432,6 ETP consommés en 2023, contre 394,6 ETP consommés en 2022. Ce dynamisme correspond globalement au schéma d'emplois prévu en LFI 2023, qui fixait une progression légèrement supérieure, de + 39,0 ETP.

B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Face à la hausse des coûts des construction, le programme 348 doit concentrer ses efforts sur les actions les plus efficientes, notamment au plan énergétique

Six ans après le début du programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs » (anciennement appelé « Rénovation des cités administratives et autres sites domaniaux multi-occupants »), l'exercice 2023 a connu l'achèvement, attendu, des premiers chantiers de rénovation de cités administratives.

Alors qu'il a fallu attendre fin 2022 pour que l'ensemble des chantiers puisse débuter à l'exception du projet de rénovation de la cité de Bourges dont le périmètre des travaux a évolué, pour un total de 36 cités administratives concernées20(*) (contre 39 chantiers prévus initialement), 9 sites ont été livrés en 2023 : Albi, Amiens, Aurillac, Besançon, Charleville-Mézières, Clermont-Ferrand, Lille, Limoges et Mulhouse.

Avancement du programme de rénovation des cités administratives

|

État d'avancement |

Au 31 décembre 2022 |

Au 31 décembre 2023 |

|

Marché global de performance ou marché de travaux notifié ou acquisition réalisée |

874 millions d'euros |

956 millions d'euros |

|

Travaux en cours |

24 projets |

22 projets |

|

Opérations de réception en cours ou réception partielle |

- |

4 projets |

|

Opérations réceptionnées |

- |

9 projets |

Source : commission des finances du Sénat, d'après les documents budgétaires

Le programme a accueilli de nouvelles mesures à compter de 2023 :

- en premier lieu, 150 millions d'euros de crédits ont été ouverts en LFI 2023 afin de financer des travaux à gains énergétiques rapides dans le cadre de l'appel à projet « Résilience II », ainsi que des prestations d'assistance à maîtrise d'ouvrage dans le cadre d'une convention avec l'agence pour la gestion immobilière de l'État (AGILE) ;

- en second lieu, une contribution, à hauteur de 37,5 % du montant total, à la prise en charge des opérations d'adaptation des locaux aux nouveaux modes de travail (télétravail, mode projet, mode hybride, etc.) sélectionnées dans le cadre de l'appel à projet « Nouveaux Espaces de Travail »21(*).

Alors que l'inflation et, en particulier, la hausse des prix des matériaux affectent le coût des chantiers, le rapporteur spécial souligne la nécessité pour la direction de l'immobilier de l'État de veiller à l'atteinte des objectifs d'efficacité énergétique du programme. Trois indicateurs de performance ciblent en effet l'économie d'énergie, la réduction des surfaces occupées et le coût d'énergie économisée. Or la Cour des comptes relève que, dans le projet annuel de performances annexé au projet de loi de finances pour 2024, les prévisions d'économie d'énergie et de coût d'énergie économisée ont été révisées à la baisse.

Afin d'assurer la soutenabilité du programme sans abaisser ses ambitions énergétiques, la Cour recommande de réduire la liste des projets financés et d'exposer dans les documents budgétaires les tendances inflationnistes et les réallocations effectuées ainsi que leur impact direct sur la performance du programme.

Le rapporteur spécial partage cette recommandation de rationalisation des efforts : en effet, les crédits du programme doivent être concentrés sur les travaux présentant les meilleurs rendements en termes d'efficacité énergétique.

2. Le Fonds pour la transformation de l'action publique doit poursuivre l'amélioration de sa gestion

Le Fonds pour la transformation de l'action publique (FTAP) présente en 2023 une performance contrastée :

- certes, la cible de 90 % fixée pour le pourcentage de lauréats signant leur contrat dans les six mois suivant leur sélection a été atteinte et même dépassée, avec un taux de 100 % en 202322(*). Cette progression est particulièrement significative, alors que ce taux s'élevait à seulement 30 % en 2021 et 60 % en 2022 ;

- à l'inverse, l'absence de renseignement du sous-indicateur relatif au délai d'instruction moyen des projets à compter de l'accusé de réception des dossiers complets par le comité de sélection soulève une inquiétude. En effet, alors que la cible est fixée à 45 jours d'instruction (correspondant à l'exécution en 2021), l'exécution en 2022 avait marqué un écart très important, avec un délai de 90 jours.

Le rapporteur spécial se félicite

de la progression du

sous-indicateur relatif au pourcentage de contrats

signés dans les six mois suivant la sélection des

projets. En effet, les pourcentages inférieurs observés

les années précédentes, qui pouvaient se justifier

à la création du programme (en 2018 et en 2019), lors de

l'organisation des premiers appels à projets et du début de la

contractualisation, ne sont désormais plus admissibles,

en

particulier compte tenu des critères de sélection des projets qui

valorisent leur état d'avancement et leur portée

opérationnelle. De tels progrès devront être

confirmés pour les exercices futurs.

Cependant, l'accumulation des retards d'engagements sur les projets financés par le FTAP depuis 2018 aboutit à la persistance de taux d'exécution faibles : 52 % en AE et 86 % en CP23(*).

Plus fondamentalement, la réalisation des économies attendues du déploiement des projets sélectionnés par le FTAP reste entourée d'incertitudes importantes : si 35 % des projets sont terminés fin 2023, contre une cible fixée à 60 %, la Cour des comptes relève qu'il est « difficile de savoir si les objectifs d'économies seront atteints »24(*).

En effet, les indicateurs renseignés dans le rapport annuel de performances (RAP) de la mission présentent une double limitation :

- d'une part, l'indicateur de retour sur investissement constaté des projets financés, calculé sur la base des économies prévisionnelles déclarées par les porteurs de projets, ne porte pas, par construction, sur les économies effectivement réalisées et comprend également des économies dites « indirectes » peu objectivées. Ainsi, la direction interministérielle de la transformation publique (DITP) indique qu'à ce jour elle « ne dispose pas d'éléments pour être plus ferme à l'égard des estimations des porteurs, faute de pouvoir contre-estimer ou d'évaluer les économies avérées »25(*) ;

- d'autre part, la documentation budgétaire de la mission ne comporte aucun indicateur d'impact autre que financier, par exemple numérique (tel qu'un indicateur de satisfaction des usagers au regard de la dématérialisation des démarches) ou environnemental (tel qu'un indicateur d'efficacité énergétique).

Ainsi, l'atteinte de la cible de 1,4 euro économisé pour un euro investi (soit un niveau globalement équivalent à celui exécuté les années antérieures, avec 1,4 en 2021 et 1,5 en 2022) ne permet pas véritablement d'apprécier les avancées concrètes pour les usagers et les agents apportées par les projets soutenus par le FTAP.

Le calcul de l'indicateur de retour sur investissement du FTAP

L'indicateur mesurant le retour sur investissement constaté des projets financés par le FTAP est calculé par la direction interministérielle de la transformation publique sur la base des contrats conclus avec les porteurs de projets ou, lorsque le contrat n'est pas encore signé, sur la base des dossiers de candidature des projets lauréats.

Cet indicateur résulte du quotient entre, d'une part, les économies annuelles pérennes (en millions d'euros), et, d'autre part, l'investissement total du FTAP (en millions d'euros).

Cette méthode de calcul du rendement permet d'évaluer l'atteinte de la cible d'un euro d'économie annuelle pérenne pour chaque euro investi par le FTAP, fixée par le rapport du Grand plan d'investissement remis au Premier ministre en septembre 2017.

Les économies prises en compte pour ce calcul comprennent :

- d'une part, des économies dites « directes », résultant de la réduction des coûts de fonctionnement et des emplois supprimés ou redéployés ;

- d'autre part, des économies dites « indirectes », qui peuvent être liées soit à l'« évitement » de dépenses certaines ou très probables en l'absence de la réalisation du projet (réduction de coûts de contentieux et d'investissement, etc.), soit à une plus grande efficacité de politiques publiques grâce aux projets menés (par exemple, une politique de prévention accrue qui réduit la mobilisation de dispositifs publics pris en charge).

Source : commission des finances, d'après les documents budgétaires

En conséquence, le rapporteur spécial réitère sa recommandation de fiabiliser les économies attendues des projets financés par le FTAP. Certes, le recrutement de trois directeurs d'investissement chargés du suivi du FTAP à la DITP permet une première analyse de la régularité et de la précision des économies anticipées. Pour autant, les données du bilan standard élaboré par la DITP afin de suivre l'atteinte des objectifs d'économies, revus et ajustés tout au long des projets, pourraient faire l'objet d'une présentation agrégée dans le cadre de la documentation budgétaire26(*).

De même, le rapporteur spécial renouvelle sa recommandation en faveur d'indicateurs d'impact, permettant d'apprécier précisément et concrètement les améliorations apportées à la qualité de service aux usagers ou à la qualité de travail des agents.

3. Le positionnement interministériel des actions portées par la DINUM justifie un rattachement budgétaire aux services du Premier ministre

Conformément aux préconisations exprimées dans ses précédents rapports, le rapporteur spécial recommande de rattacher les crédits du programme 352 « Innovation et transformation numériques » portés par la DINUM aux services du Premier ministre, à travers l'action 16 du programme 129 « Coordination du travail gouvernemental » de la mission « Direction de l'action du Gouvernement ».

En effet, l'action 16 du programme 129 couvre la coordination de la politique numérique. Ainsi, le positionnement interministériel de cette politique serait conforté. De même, un tel rattachement pourrait garantir des processus de sélection plus transparents, en particulier pour le recours aux prestataires extérieurs.

Comme le relève la Cour des comptes, le programme 129 est le programme support de la DINUM et portait jusqu'en 2019 la plupart des dépenses, désormais mises en oeuvre par le programme 352. Selon les termes mêmes de la Cour, « la valeur ajoutée du portage de ces crédits par un programme spécifique et distinct du programme 129 semble (...) limitée »27(*).

* 1 Le programme 148 « Fonction publique » a été rattaché en 2021 à la mission « Transformation et fonctions publiques ».

* 2 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2023 - Mission « Gestion des finances publiques ».

* 3 Cour des comptes, L'action de la direction générale des finances publiques auprès du bloc communal, décembre 2023, rapport remis au Sénat en application de l'article 59°2 de la loi organique relative aux lois de finances.

* 4 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2023 - Mission « Gestion des finances publiques ».

* 5 D'après les données transmises dans le projet de loi n° 2520, relatif aux résultats de la gestion et portant approbation des comptes de l'année 2023.

* 6 Ministère de l'économie, des finances et de la souveraineté industrielle et numérique, Feuille de route « Lutte contre toutes les fraudes aux finances publiques », mai 2023.

* 7 Rapport d'information n° 72 (2022-2023) de M. Jean-François HUSSON, fait au nom de la commission des finances, déposé le 25 octobre 2022. Mission d'information de la commission des finances sur la lutte contre la fraude et l'évasion fiscales.

* 8 Les indicateurs de performance peuvent, depuis le projet de loi de finances pour 2023, faire l'objet d'amendements.

* 9 Dossier législatif du projet de loi visant à donner à la douane les moyens de faire face aux nouvelles menaces.

* 10 Indicateur de performance 3.2 du programme 302 (rapport annuel de performance 2023).

* 11 Ministère de l'économie, des finances et de la souveraineté industrielle et numérique, « Une nouvelle obligation déclarative pour les propriétaires sur `Gérer mes biens immobiliers' », 26 juin 2023.

* 12 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2023 - Mission « Gestion des finances publiques ».

* 13 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2023 - Mission « Crédits non répartis ».

* 14 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2023 - Mission « Crédits non répartis ».

* 15 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2023 - Mission « Crédits non répartis ».

* 16 Ibid.

* 17 Dans le cadre de la loi de finances initiale pour 2024, la subvention versée à l'INSP a été transférée au programme 129 « Coordination du travail gouvernemental » de la mission « Direction de l'action du Gouvernement ».

* 18 Bien que placé sous la responsabilité du secrétariat général du MEFSIN, le programme 368 relève du ministère de la transformation et de la fonction publiques ; voir la note d'exécution budgétaire 2023 de la Cour des comptes.

* 19 Action visant à réduire la dépendance aux énergies fossiles et à améliorer la performance environnementale du parc immobilier de l'État et de ses opérateurs.

* 20 35 cités en exceptant celle de Bourges.

* 21 La direction interministérielle de la transformation publique (DITP) finance les opérations concernées à la même hauteur de 37,5 %. Les programmes support des porteurs de projet prennent en charge les 25 % restants.

* 22 Indicateur de performance 1.1 du programme 349 « Transformation publique ».

* 23 Note d'exécution budgétaire 2023 de la Cour des comptes, mission « Transformation et fonction publiques », avril 2024.

* 24 Note d'exécution budgétaire 2023 de la Cour des comptes, mission « Transformation et fonction publiques », avril 2024.

* 25 Rapport annuel de performances - Annexe au projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année 2023, mission « Transformation et fonction publiques ».

* 26 La Cour des comptes indique que ce bilan devrait être intégré à l'outil numérique du FTAP en 2024. Voir la note d'exécution budgétaire 2023 de la Cour des comptes, mission « Transformation et fonction publiques », avril 2024.

* 27 Note d'exécution budgétaire 2023 de la Cour des comptes, mission « Transformation et fonction publiques », avril 2024.