- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2023

- II. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

- A. DES REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔT D'ÉTAT QUI POURSUIVENT LEUR AUGMENTATION APRÈS LA

BAISSE EXCEPTIONNELLE DE 2021

- 1. Des remboursements liés à la

mécanique de l'impôt (action 11) en nette hausse par rapport

à la prévision et à l'exécution 2022 dans un

contexte économique conjoncturel beaucoup moins favorable en 2022

par rapport à 2021

- 2. Une exécution des remboursements

liés à des politiques publiques globalement conforme aux

prévisions initiales mais en nette baisse par rapport à 2022 sous

l'effet de la suppression du CICE

- 3. Une exécution des remboursements

liés à la gestion des produits de l'État (action 13) en

baisse par rapport à 2022 sous l'effet d'une diminution des

remboursements d'impôts liés à des contentieux

- 1. Des remboursements liés à la

mécanique de l'impôt (action 11) en nette hausse par rapport

à la prévision et à l'exécution 2022 dans un

contexte économique conjoncturel beaucoup moins favorable en 2022

par rapport à 2021

- B. UNE BAISSE DES REMBOURSEMENTS ET

DÉGRÈVEMENTS D'IMPÔT LOCAUX QUI TRADUIT LA SUPPRESSION DE

LA CVAE

- C. UN RAPPORT ANNUEL DE PERFORMANCES QUI DEMEURE

PEU DÉTAILLÉ MALGRÉ LES OBSERVATIONS

RÉGULIÈRES DU RAPPORTEUR SPÉCIAL ET DE LA COUR DES

COMPTES

- A. DES REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔT D'ÉTAT QUI POURSUIVENT LEUR AUGMENTATION APRÈS LA

BAISSE EXCEPTIONNELLE DE 2021

- I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2023

|

N° 34 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 16 octobre 2024 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 27 Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 3, 291 et T.A. 3 Sénat : 32 (2024-2025) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

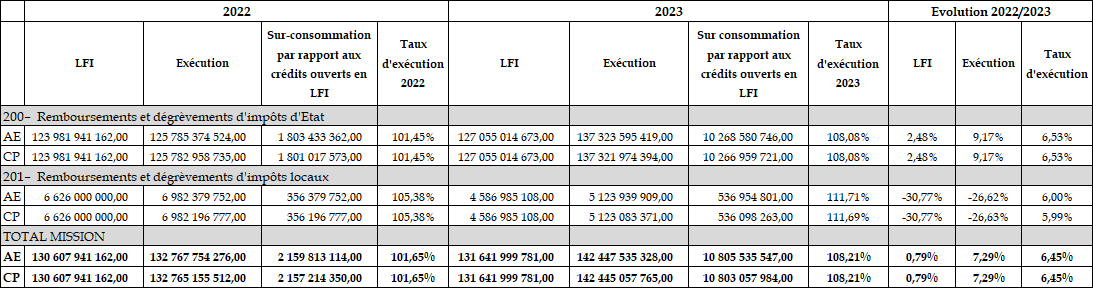

1. Les crédits de la mission « Remboursements et dégrèvements » font l'objet, en 2023, d'une sur exécution à hauteur de 10,8 milliards d'euros en AE et CP, soit une consommation de 108,2 % des crédits en AE et en CP ouverts par la LFI.

2. L'exécution 2023 du programme 200 est marquée par une hausse de 11,5 milliards d'euros par rapport à 2022. Ce niveau d'exécution s'explique largement par une baisse de la croissance en 2022 après la reprise de 2021 qui a généré deux phénomènes :

- une hausse beaucoup plus modérée des bénéfices fiscaux des sociétés qui a eu pour conséquence des remboursements d'excédents d'acomptes très dynamiques qui sont passés de 11,8 milliards d'euros en 2022 à 17,9 milliards d'euros en 2023 ;

- des remboursements de crédits de TVA plus importants que ceux estimés en LFI 2023 avec une exécution à 74 milliards d'euros pour une prévision à 68,8 milliards d'euros et une exécution 2022 de 66,9 milliards d'euros.

3. Inversement, l'exécution du programme 200 a également été marquée par une sous consommation du crédit d'impôt contemporain estimé à 2,5 milliards d'euros mais exécuté seulement à hauteur de 846 millions d'euros. Bien que le dispositif ait été élargi, son adoption par les contribuables est bien moins dynamique que ce qui avait été envisagée.

4. Enfin, les restitutions de crédits d'impôt sur les sociétés, si elles enregistrent une sur exécution de près de 0,6 milliard d'euros par rapport aux crédits ouverts en LFI, sont cependant en nette diminution (4 milliards d'euros) par rapport à 2022 en raison de la suppression du crédit d'impôt pour la compétitivité et l'emploi (CICE) à compter des salaires 2019.

4. L'exécution 2023 du programme 201 est marquée par une baisse pour la troisième année consécutive pour s'établir à 5,1 milliards d'euros contre 7 milliards d'euros en 2022 et 8,1 milliards d'euros en 2021. Cette tendance baissière s'explique, en 2023, par la suppression progressive de la CVAE et la perception à compter de cette même année, par l'État, du produit de cet impôt. Cette intégration de la CVAE sur le budget de l'État s'est accompagnée de la suppression du dégrèvement barémique, ce qui a entraîné une diminution de 2,5 milliards d'euros de l'action en 2023.

5. Le rapporteur spécial souligne que les réalisations se sont écartées plus sensiblement de la prévision initiale qu'en 2022 en raison notamment d'une croissance moindre en 2022 qui a rendu les prévisions de remboursements et dégrèvements d'impôts sur les sociétés et de TVA plus délicates à établir.

6. Enfin, le rapporteur spécial réitère son observation selon laquelle le rapport annuel de performances de la mission « Remboursements et dégrèvements » est très peu développé ne permettant pas aux parlementaires de comprendre les écarts d'exécution entre les années N-1 et N et entre les prévisions en LFI et les réalisations. Il encourage également le responsable de programme à préciser les causes des écarts constatés.

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2023

La mission « Remboursements et dégrèvements » porte les crédits permettant aux usagers de bénéficier de leurs droits en matière de remboursements et dégrèvements d'impôts le plus rapidement possible, tout en garantissant le bien fondé des dépenses au regard de la législation :

- le programme 200 « Remboursements et dégrèvements d'impôts d'État » identifie les dépenses en atténuation de recettes ayant trait aux impôts d'État. Il retrace les dépenses budgétaires résultant de l'application des règles fiscales lorsqu'elles conduisent à la mise en oeuvre de dégrèvements d'impôts, de remboursements ou restitutions de crédits d'impôt, de compensations prévues par des conventions fiscales internationales. Il enregistre en outre un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes, ou aux remises de débets ;

- le programme 201 « Remboursements et dégrèvements d'impôts locaux » recense les dépenses correspondant aux dégrèvements d'impôts locaux, ainsi que celles liées à des opérations comptables (remises gracieuses, annulations, admissions en non-valeur de recettes).

Cette mission retrace donc l'ensemble des dépenses liées à des situations dans lesquelles l'administration fiscale est conduite à restituer aux contribuables des impôts, taxes ou contributions, ou dans lesquelles l'État ne recouvre pas certaines créances sur les contribuables. Ces remboursements, dégrèvements et restitutions peuvent trouver leur origine dans le fonctionnement même de certaines impositions (remboursements de trop-versés), dans l'application de politiques publiques (crédits d'impôt) ou bien dans la rectification du montant d'un impôt (correction d'une erreur matérielle, conséquences d'un contentieux, application d'une convention internationale...).

Ils viennent en atténuation des recettes fiscales brutes de l'État mais figurent en dépenses du budget général. Le caractère mécanique de ces dépenses implique ainsi que les crédits de la présente mission sont évaluatifs en ce qu'ils ne constituent pas un plafond, contrairement à ceux des autres missions budgétaires, et les dépenses correspondantes peuvent s'imputer au-delà des crédits ouverts en loi de finances.

Par convention, les autorisations d'engagement (AE) et les crédits de paiement (CP) sont du même montant.

A. LA CONSOMMATION DES CRÉDITS OUVERTS EN LFI

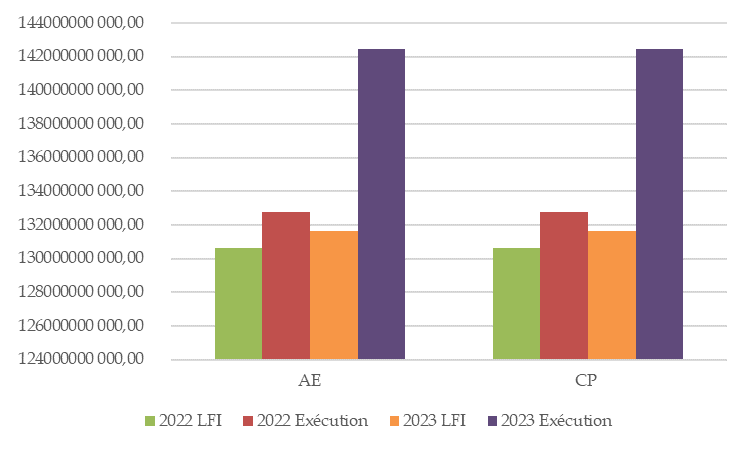

Les crédits consommés en 2023 enregistrent, par rapport à 2022, une hausse de 7,29 % soit 9,7 milliards d'euros en AE et en CP.

Cette évolution est très supérieure à celle des crédits évalués en LFI qui ont enregistré une hausse d'1 milliard d'euros soit 0,8 % entre 2022 et 2023.

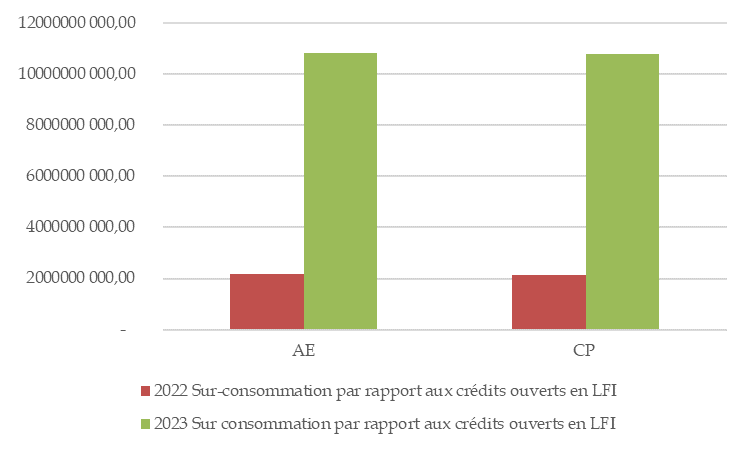

Il en résulte un taux de consommation des crédits qui s'établit en 2023 à 108,2 % en AE et en CP (contre 101,6 % en 2022).

Ainsi, la sur-exécution totale sur la mission s'établit à 10,8 milliards d'euros en AE et CP (contre 2,2 milliards d'euros en 2022).

Comme pour les années précédentes, la gestion 2023 se caractérise par une exécution supérieure à l'évaluation des crédits en LFI nécessitant des ouvertures de crédits en gestion.

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2022 et 2023

(en euros et en pourcentage)

AE : autorisations d'engagement. CP : crédits de paiement. LFI : données issues des lois de finances initiales, hors fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le rapport annuel de performances annexé au projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année 2023

Source : commission des finances du Sénat, d'après les documents budgétaires

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2022 et 2023

Source : commission des finances du Sénat, d'après les documents budgétaires

Niveau des sur-exécutions des

crédits de la mission

« Remboursements et

dégrèvements » en 2022 et 2023

Source : commission des finances du Sénat, d'après les documents budgétaires

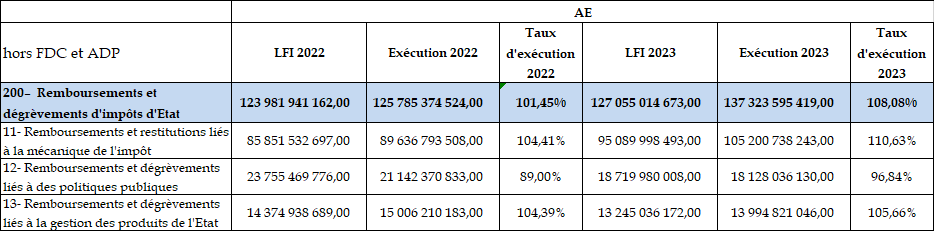

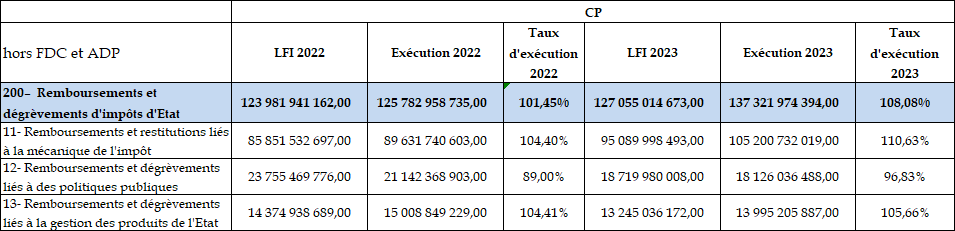

Alors qu'en 2022 le programme 200 « Remboursements et dégrèvements d'impôts d'État » enregistrait déjà une sur exécution importante de 1,8 milliard d'euros en AE et CP, l'exercice 2023 se solde par une nouvelle sur exécution à hauteur de 10,3 milliards d'euros, soit une multiplication par 5,7 et un taux d'exécution de 108,1 % contre 101,45 % l'année précédente.

Cette sur-exécution intervient par ailleurs dans un contexte où les crédits évalués en LFI pour 2023 étaient eux-mêmes en hausse de 3 milliards d'euros (soit 2,5 %) par rapport à 2022 sous l'effet essentiellement de l'augmentation des remboursements de TVA.

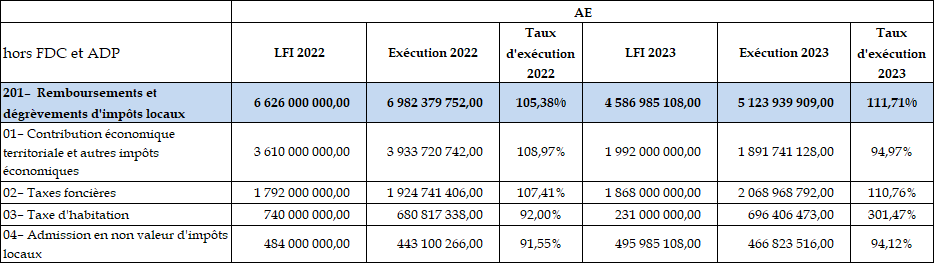

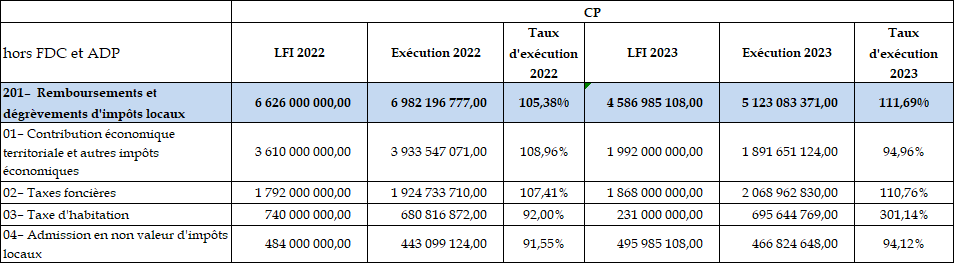

De même, le programme 201 « Remboursements et dégrèvements d'impôts locaux » présente, pour la troisième année consécutive, une sur exécution. Cette dernière est supérieure à celle constatée en 2022 puisqu'elle passe de 356 millions d'euros en AE et CP en 2022, soit un taux d'exécution de 105,4 % à 536 millions d'euros en 2023 soit un taux d'exécution de 111,7 %.

Ce niveau d'exécution doit cependant être replacé dans un contexte plus général de baisse massive des crédits, pour le programme 201 en LFI, entre 2020 et 2023 en raison de :

- la suppression de la taxe d'habitation sur les résidences principales qui a généré une baisse des remboursements et dégrèvements sur cette taxe qui sont passés de 14,8 milliards d'euros en 2020 à 778 millions d'euros en 2021 puis 740 millions d'euros en 2022 et enfin 231 millions d'euros en 2023 soit une contraction de 98,4 % en 4 ans ;

- et, dans une moindre proportion, de la réforme des impôts de production qui a généré une baisse des remboursements et dégrèvements liés à la contribution économique et autres impôts économiques, qui sont passés de 6,3 milliards d'euros en 2020 à 3,9 milliards d'euros en 2021, 3,6 milliards d'euros en 2022 et 1,9 milliard d'euros en 2023 soit une baisse de 68,2 % en 4 ans.

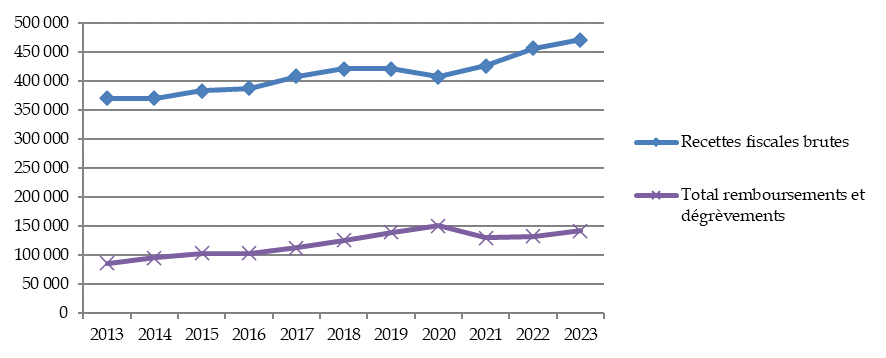

Ainsi, alors qu'en 2021 les remboursements et dégrèvements d'impôts diminuaient pour la première fois depuis 2013, les exercices 2022 et 2023 ont enregistrés une nouvelle hausse. Par ailleurs, le rapporteur spécial note que sur la période 2013-2023, la croissance des crédits exécutés a été nettement supérieure à celle des recettes fiscales brutes (65,2 % contre 27,1 %).

Évolution de l'exécution en AE des crédits de la mission « Remboursements et dégrèvements » et des recettes fiscales brutes entre 2013 et 2023

(en millions d'euros)

|

Année (exécution) |

Recettes fiscales brutes |

Total remboursements et dégrèvements |

|

2013 |

370 228 |

86 215 |

|

2014 |

370 437 |

96 131 |

|

2015 |

383 317 |

103 185 |

|

2016 |

387 422 |

103 326 |

|

2017 |

408 206 |

112 573 |

|

2018 |

421 118 |

125 729 |

|

2019 |

421 353 |

140 064 |

|

2020 |

406 975 |

151 022 |

|

2021 |

426 124 |

130 381 |

|

2022 |

456 067 |

132 767 |

|

2023 |

470 636 |

142 445 |

|

Évolution 2013/2023 |

27,12 % |

65,22 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Croissance comparée des remboursements et

dégrèvements et

des recettes fiscales brutes entre 2013 et

2023

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

L'exécution 2023 s'est écartée plus sensiblement de la prévision initiale qu'en 2022 en raison notamment d'une croissance moindre en 2022 qui a rendu les prévisions de remboursements et dégrèvements d'impôts sur les sociétés et de TVA plus délicates à établir.

B. LA CONSOMMATION DES CRÉDITS DISPONIBLES

Les programmes de la mission « Remboursements et dégrèvements » ont enregistré des ouvertures de crédits en cours de gestion.

Mouvements intervenus en gestion sur les crédits de la mission « Remboursements et dégrèvements » en 2023

(en euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

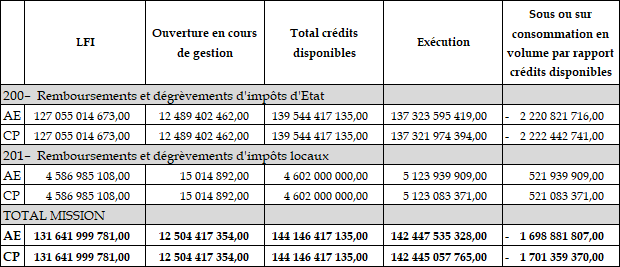

Ainsi, concernant le programme 200, la loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023 a procédé à l'ouverture de 12,5 milliards d'euros en AE et CP du fait de la révision à la hausse de la prévision de remboursements et restitutions liés à la mécanique de l'impôt (11,4 milliards d'euros) et de la prévision des remboursements et dégrèvements liés à la gestion des produits de l'État (1,5 milliard d'euros) partiellement compensée par la baisse des prévisions des remboursements et dégrèvements liés à des politiques publiques (- 0,5 milliard d'euros).

Ces ouvertures de crédits ont essentiellement porté sur les remboursements, dégrèvements et restitutions de TVA dans un contexte de forte mobilisation des crédits de TVA détenus par les entreprises.

Après l'ouverture en cours de gestion, la sous-exécution, par rapport aux crédits disponibles, s'établit, pour ce programme, à 2,2 milliards d'euros en AE et CP.

Cette sous exécution dénote une difficulté, même en fin de gestion, à établir des prévisions fines d'exécution des crédits.

Composition des crédits disponibles du programme 200

(en euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

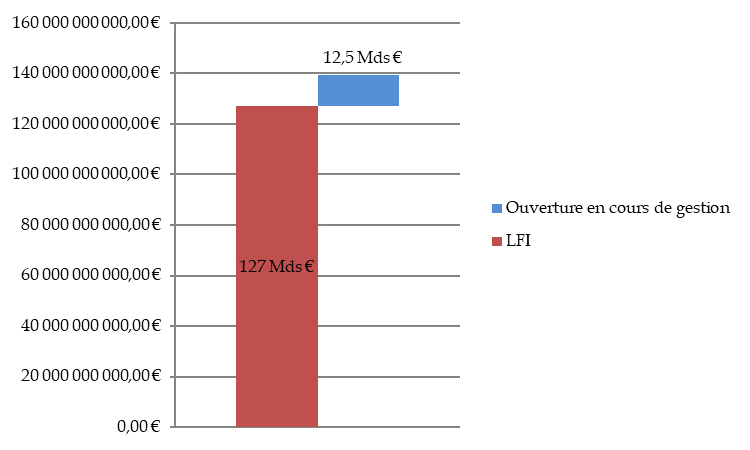

Concernant le programme 201, la même loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023 a procédé à l'ouverture de 15 millions d'euros en AE et CP au titre de la révision à la hausse de la prévision de l'action 201-02 « Taxes foncières » (57 millions d'euros) et de l'action 201-03 « Taxe d'habitation » (80 millions d'euros), compensée par la révision à la baisse de la prévision de la « Contribution économique territoriale et autres impôts économiques » (action 201-01) à hauteur de 69 millions d'euros et des admissions en « non-valeur d'impôts locaux » pour 53 millions d'euros, portant ainsi le total des crédits disponibles du programme à 4,6 milliards d'euros.

Cette ouverture en gestion s'est cependant avérée largement insuffisante de sorte que la sur exécution, par rapport aux crédits disponibles, s'établit pour le programme 201 à 522 millions d'euros en AE et à 521 millions d'euros en CP.

Composition des crédits disponibles du programme 201

(en euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

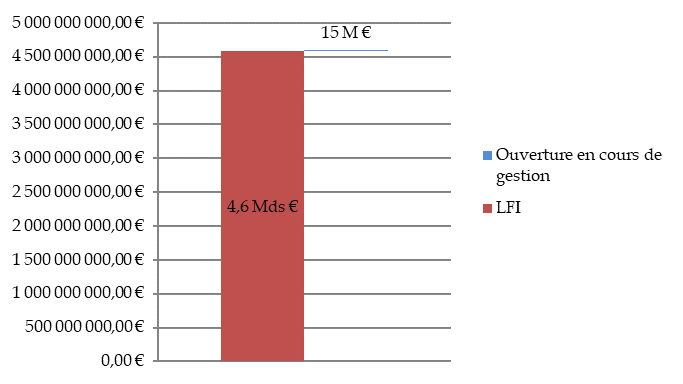

Les crédits disponibles totaux de la mission « Remboursements et dégrèvements » s'établissent donc à 144,1 milliards d'euros en AE et en CP et ont été consommés à hauteur de 98,8 % laissant un solde de crédits non consommés de 1,7 milliards d'euros en AE et CP.

Évolution des crédits disponibles

sur la mission

et exécution par rapport aux crédits

disponibles

(en euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔT D'ÉTAT QUI POURSUIVENT LEUR AUGMENTATION APRÈS LA BAISSE EXCEPTIONNELLE DE 2021

L'exécution 2021 du programme 200 avait enregistré une baisse importante par rapport à 2020 avec des remboursements et dégrèvements passant de 128,1 milliards d'euros en AE et CP à 122,3 milliards d'euros.

Dès 2022, la tendance était repartie à la hausse avec une exécution de 125,8 milliards d'euros en AE et CP et se poursuit en 2023 avec une exécution de 137,3 milliards d'euros en AE et CP.

Exécution des crédits du programme 200 : évolution entre 2022 et 2023

(en euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Des remboursements liés à la mécanique de l'impôt (action 11) en nette hausse par rapport à la prévision et à l'exécution 2022 dans un contexte économique conjoncturel beaucoup moins favorable en 2022 par rapport à 2021

L'action 11 (« Remboursements et restitutions liés à la mécanique de l'impôt ») regroupe les dépenses relevant de la mécanique de l'impôt, telles que les restitutions d'excédents de versement compte tenu de l'impôt dû. Il s'agit pour l'essentiel des excédents de versements d'impôt sur les sociétés, des remboursements de crédits de TVA et des restitutions de prélèvements à la source. Ces trois principales composantes enregistrent une exécution supérieure à celle de l'année précédente mais également aux crédits ouverts en LFI pour 2023.

En effet, dotée de 95,1 milliards d'euros en LFI 2023 (contre 85,8 milliards d'euros en LFI 2022), cette action a enregistré une exécution de 105,2 milliards d'euros soit 110,6 % des crédits évalués. Ce niveau est supérieur de 15,6 milliards d'euros à celui enregistré en 2022 (89,6 milliards d'euros) en raison de deux phénomènes dans un contexte de baisse de croissance en 20221(*) après la reprise de 20212(*) :

- une hausse beaucoup plus modérée des bénéfices fiscaux des sociétés. En effet, alors que ces derniers ont enregistré une hausse de 41 % notable entre 2020 et 2021 qui avait généré mécaniquement une diminution des remboursements d'excédents d'impôts sur les sociétés, ils ont enregistré une augmentation de 3,5 % entre 2021 et 2022 ce qui a eu pour conséquence des remboursements d'excédents d'acomptes très dynamiques qui sont passés de 11,8 milliards d'euros en 2022 à 17,9 milliards d'euros en 2023 ;

- les remboursements de crédits de TVA ont été plus importants que ceux estimés en LFI 2023 avec une exécution à 74 milliards d'euros pour une prévision à 68,8 milliards d'euros et une exécution 2022 de 66,9 milliards d'euros. Cette hausse par rapport à l'exécution 2022 est sensiblement plus élevée que l'évolution des recouvrements bruts de cet impôt, en raison d'une importante mobilisation des crédits de TVA détenus par les entreprises et subséquemment des demandes de remboursements. En revanche, comme l'année précédente, le rythme de traitement des demandes n'a pas eu d'impact sur les niveaux de remboursement dans la mesure où il a augmenté de manière parallèle à celui des demandes déposées.

2. Une exécution des remboursements liés à des politiques publiques globalement conforme aux prévisions initiales mais en nette baisse par rapport à 2022 sous l'effet de la suppression du CICE

L'action 12 (« Remboursements et dégrèvements liées à des politiques publiques ») du programme 200 regroupe les dépenses relevant des politiques publiques, telles que les crédits d'impôt sur le revenu ou les crédits d'impôt sur les sociétés.

L'exécution 2023 s'est établie à 18,1 milliards d'euros pour une prévision de 18,7 milliards d'euros en AE et CP. Elle est inférieure à l'exécution 2022 qui était de 21,1 milliards d'euros.

Cet écart à la baisse par rapport à la prévision 2023 s'explique essentiellement par une sous consommation du crédit d'impôt contemporain estimé à 2,5 milliards d'euros mais exécutée seulement à hauteur de 846 millions d'euros.

En effet, cette sous action a été créée en 2021 pour suivre les dépenses du crédit d'impôt contemporain relatif aux services à la personne. Bien que le dispositif ait été élargi, d'où une prévision en LFI 2023 fixée à 2,5 milliards d'euros, son adoption par les contribuables est bien moins dynamique que ce qui avait été envisagée et la consommation peine à atteindre son rythme de croisière. Dans ce contexte, la loi de fin de gestion était venue minorer de 1,5 milliard d'euros ouverts en LFI.

À l'inverse, les restitutions de crédits d'impôt sur les sociétés (sous action 3) enregistrent une sur exécution de près de 0,6 milliard d'euros par rapport aux crédits ouverts en LFI. Ce niveau d'exécution est cependant en nette diminution (4 milliards d'euros) par rapport à 2022 en raison de la suppression du crédit d'impôt pour la compétitivité et l'emploi (CICE) à compter des salaires 2019. Ainsi, à ce titre, 5,3 milliards d'euros avaient été remboursés en 2022 contre 1,1 milliard d'euros en 2023, ce montant représentant désormais uniquement d'anciennes créances de 2018. Toutefois, le maintien d'un reliquat de cette ampleur n'avait pas été envisagé.

Les remboursements de crédits d'impôt en faveur de la recherche (CIR) enregistrent également une diminution de 0,5 milliard d'euros entre 2022 et 2023 sans que le rapport annuel de performances n'en précise les raisons.

3. Une exécution des remboursements liés à la gestion des produits de l'État (action 13) en baisse par rapport à 2022 sous l'effet d'une diminution des remboursements d'impôts liés à des contentieux

Les crédits de l'action 13 « remboursements et restitutions liés à la gestion des produits de l'État » retracent l'ensemble des restitutions consécutives à une correction du calcul de l'impôt en raison d'une erreur matérielle, de l'application d'une convention internationale en matière fiscale ou d'une réclamation gracieuse ou contentieuse.

Ainsi, l'action 13 du programme 200 retrace principalement les dégrèvements liés à la gestion des produits de l'État et notamment :

- les dégrèvements et annulations prononcés après le calcul de l'impôt sur le revenu, afin de rétablir la réalité de l'impôt dû par les contribuables ;

- les dégrèvements au titre de l'impôt sur les sociétés et impôts assimilés ;

- les dégrèvements recensés au titre des autres impôts directs. Les droits dégrevés dans le cadre des contentieux précompte et OPCVM y sont notamment comptabilisés ;

- les dégrèvements liés à la TVA ;

- la part dégrevée ou restituée des opérations d'enregistrement, de timbre et de contributions indirectes ;

- les opérations de gestion diverse, telles que les dégrèvements prononcés au titre de la taxe sur les logements vacants, les restitutions relatives à l'écotaxe, tous les remboursements et rectifications de produits d'État encaissés les années antérieures, certaines opérations d'ordre (remises, annulations) ;

- les admissions en non-valeur sur les impôts d'État (non individualisées par impôt dans la comptabilité) ;

- les intérêts moratoires et les remises de débets ;

- les dégrèvements contentieux occasionnés par la mise en oeuvre du prélèvement à la source.

L'exécution 2023 s'établit à 14 milliards d'euros soit 105,7 % de la prévision initiale de 13,2 milliards d'euros. Ce niveau d'exécution est cependant inférieur à celui enregistré en 2022 (15 milliards d'euros).

Cette légère sur exécution par rapport aux crédits ouverts en LFI résulte de plusieurs phénomènes contraires :

- une exécution des dégrèvements et restitutions de TVA de 3,6 milliards d'euros pour une prévision de 2,4 milliards d'euros. Dans ce contexte, le rapporteur spécial rappelle que l'exercice 2022 avait enregistré une hausse notable (1,4 milliard d'euros) en raison d'une erreur déclarative induisant une recette et une dépense d'ordre de mêmes montants. Force est cependant de constater que les niveaux d'exécution 2022 et 2023 sont sensiblement identiques sans que le rapport annuel de performances ne précise les causes de cette sur exécution par rapport à la LFI ;

- une sur exécution de 0,6 milliard d'euros des autres remboursements et dégrèvements liés à la gestion des produits de l'État en raison de l'annulation et du remboursement d'une amende prononcée par l'Autorité de la concurrence.

À l'inverse certaines sous-actions enregistrent une sous exécution qui ne permet toutefois pas de compenser les sur exécutions susmentionnées. C'est le cas notamment :

- des dégrèvements et restitutions de sommes indument perçues au titre de l'impôt sur les sociétés dont l'exécution s'établit à 0,9 milliard d'euros en 2023 pour une prévision de 1,5 milliard d'euros et une exécution 2022 de 1,6 milliard d'euros. Cette diminution s'explique par de moindres dégrèvements d'origine contentieuse ;

- des admissions en non-valeur qui s'établissent à 2,2 milliards d'euros pour une prévision de 2,8 milliards d'euros en LFI en raison de la prise en compte dans la prévision initiale d'une non-valeur de 0,7 milliard d'euros faisant suite à une décision de justice encore non définitive et qui n'a finalement pas encore donné lieu à dégrèvement.

Si les remboursements et dégrèvements d'impôts liés à la gestion des produits de l'État enregistrent donc une légère sur exécution par rapport à la LFI (0,7 milliard d'euros), le rapporteur spécial souligne qu'ils sont en baisse de 1 milliard d'euros par rapport à 2022. Cette diminution de 6,8 % s'explique par une diminution des remboursements de contentieux et des admissions en non-valeur.

B. UNE BAISSE DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔT LOCAUX QUI TRADUIT LA SUPPRESSION DE LA CVAE

L'exécution du programme 201 s'établit à 5,1 milliards d'euros en AE et CP pour une prévision de 4,6 milliards d'euros soit 111,7 % des crédits ouverts en LFI, mais elle enregistre une baisse de 1,9 milliard d'euros par rapport à 2022.

Ce niveau de consommation, bien que supérieur aux crédits ouverts en LFI, enregistre donc une baisse pour la troisième année consécutive, conséquence des différentes réformes de la fiscalité locale.

Cette baisse est exclusivement portée par la diminution des remboursements et dégrèvements liés aux impôts économiques à hauteur de 2 milliards d'euros très partiellement compensée par des hausses mineures des remboursements et dégrèvements de :

- taxe foncière pour 144 millions d'euros ;

- taxe d'habitation pour 16 millions d'euros ;

- et par une hausse de 23 millions d'euros des admissions en non-valeur.

Ces remboursements et dégrèvements liés à la taxe foncière et à la taxe d'habitation de même que les admissions en non-valeur sur impôts locaux sont donc relativement stables entre 2022 et 2023 et n'appellent pas de remarques particulières de la part du rapporteur spécial.

Exécution des crédits du programme 201 : évolution entre 2022 et 2023

(en euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

1. L'impact de la suppression de la CVAE sur l'action 1 du programme 201

L'action 1 (« Contribution économique territoriale et autres impôts économiques ») porte les remboursements et dégrèvements des impôts économiques : essentiellement la contribution économique territoriale (CET) composée de la cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutée des entreprises (CVAE), avant sa suppression, mais également la taxe sur les surfaces commerciales et les impositions forfaitaires sur les entreprises de réseau (IFER).

Dotée de 2 milliards d'euros en AE et CP en LFI 2023, l'action 1 du programme 201 enregistre une consommation de 1,9 milliard d'euros en AE et CP soit un taux d'exécution de 94,9 %.

Ce niveau d'exécution est également inférieur de 2 milliards à celui constaté en 2022 (3,9 milliards d'euros) en raison de la suppression progressive de la CVAE.

En effet, l'article 55 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 a poursuivi l'allègement des impôts de production, initié en 2021, en prévoyant la suppression de la CVAE en deux temps : une diminution du taux de moitié en 2023 (ramenant le taux maximal de 0,75 % à 0,375 %) avant une suppression totale en 2024.

Cependant, dans un souci d'équilibre entre la maîtrise de la situation des finances publiques et la poursuite de la réduction des impôts de production, l'article 79 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 prévoit que la suppression de la CVAE sera échelonnée sur quatre années. Le taux d'imposition maximal à la CVAE est porté à 0,28 % en 2024, 0,19 % en 2025, 0,09 % en 2026 et la CVAE sera totalement supprimée en 2027.

Toutefois, malgré un échelonnement de cette suppression, le produit de la CVAE n'est plus reversé aux collectivités3(*) depuis le 1er janvier 2023. Elles perçoivent, en contrepartie une compensation par l'attribution d'une fraction de la TVA.

Cette intégration de la CVAE sur le budget de l'État s'est accompagnée de la suppression du dégrèvement barémique, ce qui a entraîné une diminution de 2,5 milliards d'euros de l'action en 2023. En parallèle, les restitutions, qui étaient préalablement comptabilisées en moindre recettes du compte d'avance aux collectivités territoriales et sont désormais budgétisées, augmentent la dépense de l'action de 0,5 milliard d'euros.

En l'absence de nouvelles réformes touchant les impôts économiques, le niveau de 2 milliards de l'action 1 du programme 201 devrait donc se stabiliser lors des prochains exercices.

2. Des évolutions mineures des remboursements et dégrèvements de taxes foncières et d'habitation sur les résidences secondaires

a) Les remboursements et dégrèvements de taxes foncières : une évolution corrélée à la revalorisation des valeurs locatives

En 2023, les remboursements et dégrèvements de taxes foncières se sont établis à 2,1 milliards d'euros pour une prévision en LFI de 1,86 milliard d'euros et une exécution 2022 de 1,9 milliard d'euros.

Cette hausse de 7,49 % entre l'exécution 2022 et celle enregistrée en 2023 correspondant à la hausse parallèle de la revalorisation forfaitaire de la valeur locative des locaux d'habitation.

Pour rappel, depuis 2018 le coefficient d'indexation des valeurs locatives est égal à l'inflation constatée entre l'indice des prix à la consommation de novembre N-1 par rapport à novembre N-2.

Pour 2023, l'indexation a donc été de 7,1 %.

b) Les remboursements et dégrèvements de taxes d'habitation sur les résidences secondaires : une augmentation liée aux éléments déclarés

En 2023, les remboursements et dégrèvements de taxes d'habitation sur les résidences secondaires se sont établis à 695,6 millions d'euros pour une prévision en LFI de 231 millions d'euros et une exécution 2022 de 680 millions d'euros.

La baisse des dégrèvements liée à la suppression de la taxe d'habitation principale pour la totalité des ménages a été partiellement compensée par une progression des dégrèvements de taxe d'habitation sur les résidences secondaires.

Cette augmentation de 15 millions d'euros entre 2022 et 2023 s'explique notamment par la mise en oeuvre d'une nouvelle procédure de déclaration des résidences secondaires. En effet, les taxations sont désormais liées à la qualité des éléments déclarés par les propriétaires (déclarations d'occupation) et des locataires (déclarations d'impôt sur le revenu).

Dans les cas de défaillances ou d'erreurs déclaratives, la direction générale des finances publiques a été amenée à rectifier des taxations de locaux à la taxe d'habitation sur les résidences secondaires et ainsi à procéder à des remboursements ou dégrèvements non initialement prévus.

C. UN RAPPORT ANNUEL DE PERFORMANCES QUI DEMEURE PEU DÉTAILLÉ MALGRÉ LES OBSERVATIONS RÉGULIÈRES DU RAPPORTEUR SPÉCIAL ET DE LA COUR DES COMPTES

Le rapporteur spécial réitère ses observations de l'année précédente sur un manque global de précisions dans le rapport annuel de performances. En effet, le rapport annuel de performances de la mission « Remboursements et dégrèvements » est très peu développé et ne permet pas aux parlementaires de comprendre les écarts d'exécution entre les années N-1 et N.

De surcroit, les écarts entre prévisions en LFI et réalisations ne sont peu voire pas justifiés.

Ces lacunes constatées depuis plusieurs années sans amélioration notable nuisent à l'information des parlementaires et il parait nécessaire d'y remédier dès les prochains documents budgétaires.

Ce constat est d'ailleurs partagé par la Cour des comptes qui, dans sa note d'exécution budgétaire pour l'exercice 2023, comme dans les précédentes, a formulé et reconduit deux recommandations dans ce sens :

- présenter dans le tome II de l'annexe d'évaluation des Voies et Moyens du projet de loi de finances les engagements financiers liés aux crédits d'impôt, en décomposant le stock de créances selon les principaux d'entre eux ;

- enrichir les annexes budgétaires d'informations rétrospectives relatives aux contentieux et notamment aux contentieux de série.

Concernant les contentieux, le rapporteur spécial a conscience que l'ensemble des éléments ne peut figurer dans un document rendu public en raison des arguments évoqués par l'administration concernant la sensibilité des informations et leur possible utilisation. Il estime cependant possible, utile et nécessaire de préciser, pour la sous-action 13.03, les dépenses intervenues au titre des remboursements et des intérêts moratoires entre l'année N-1 et N pour chaque type de contentieux en expliquant si la variation est due à une hausse du nombre de dossiers, de leur montant unitaire ou à des décisions de justice rendues, sans pour autant développer le fond des dossiers.

De surcroit, concernant les admissions en non-valeur (ANV), le rapporteur spécial regrette, comme l'année précédente, le manque d'information et notamment le détail des montants par type d'ANV. Des précisions, dans les rapports annuels de performances, sur l'ancienneté et les montants moyens des ANV ainsi que sur les ANV les plus importantes permettraient d'apprécier plus finement l'action de l'administration en matière de suivi de créance et de recouvrement.

Enfin, le rapport annuel de performances 2022 faisait apparaitre des sous-actions devenues caduques en raison de la suppression des dispositifs y afférents ou inactives :

- sous-action 12.01 « prime pour l'emploi » alors que cette dernière a été supprimée en 2015 ;

- sous-action 12.07 « prélèvement sur le produit des jeux » créée en 2015 et inactive depuis cette date sans aucune justification.

Le rapporteur spécial souligne qu'en 2023 la sous-action « prime pour l'emploi » a été supprimée, ce qui n'est toujours pas le cas de la sous-action « prélèvement sur le produit des jeux » ni de la sous-action relative à la contribution pour l'audiovisuel public pourtant supprimée à compter de 2023 par l'article 6 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

Le rapporteur spécial invite donc le responsable de programme à mettre à jour la maquette budgétaire en supprimant les sous-actions devenues caduques.

La mission « Remboursements et dégrèvements » est une mission technique reportant mécaniquement des opérations liées au fonctionnement et à la règlementation des différents impôts et taxes et dont les crédits évaluatifs ne permettent pas une analyse critique des exécutions annuelles.

Dans ce cadre, le rapporteur spécial souligne les difficultés de prévisions dans un contexte de croissance ayant fortement variée ces dernières années (6,54 % en 2021, 2,55 % en 2022 et 0,9 % en 2023).

Pour autant, il insiste sur la nécessité de réaliser une analyse plus précise des évolutions dans les rapports annuels de performances mais également dans les projets annuels de performances.

* 1 Taux de croissance du PIB en 2022 : 2,5 %

* 2 Taux de croissance du PIB en 2021 : 6,4 %

* 3 Aux communes et EPCI à hauteur de 53 % et aux départements pour 47 %.