- LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

- I. UNE NOUVELLE SUREXÉCUTION

BUDGÉTAIRE DES CRÉDITS EN COURS D'ANNÉE

- 1. Une exécution des crédits qui

excède les prévisions initiales de 20 %

- 2. Des modifications budgétaires, en cours

d'exercice, de nouveau substantielles

- 3. Un niveau de reports de crédits sans

précèdent

- 4. Une forte hausse des dépenses

d'investissement, même si elles demeurent marginales et

sous-exécutées

- 5. Une légère augmentation des

dépenses de personnel

- 1. Une exécution des crédits qui

excède les prévisions initiales de 20 %

- II. LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX : UNE NOUVELLE ANNÉE DE DÉRAPAGE

BUDGÉTAIRE PAR LE GOUVERNEMENT

- 1. Bien que le sous-dimensionnement de la

programmation initiale de la mission AAFAR ait été moins

marqué en 2023, toutes les mesures ne sont pas prises pour mettre

un terme au « Yo-Yo budgétaire »

- 2. Des crises agricoles à

répétition qu'il devient absurde de ne pas intégrer dans

le prévisionnel budgétaire

- 3. Certains des indicateurs de performance ne

semblent plus adaptés

- 1. Bien que le sous-dimensionnement de la

programmation initiale de la mission AAFAR ait été moins

marqué en 2023, toutes les mesures ne sont pas prises pour mettre

un terme au « Yo-Yo budgétaire »

- III. UN REFUS PAR LE GOUVERNEMENT D'AFFRONTER LA

RÉALITÉ S'AGISSANT DU COMPTE D'AFFECTATION SPÉCIALE

« DÉVELOPPEMENT AGRICOLE ET RURAL »

- I. UNE NOUVELLE SUREXÉCUTION

BUDGÉTAIRE DES CRÉDITS EN COURS D'ANNÉE

|

N° 34 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 16 octobre 2024 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 3 COMPTE D'AFFECTATION SPÉCIALE : DÉVELOPPEMENT AGRICOLE ET RURAL Rapporteurs spéciaux : MM. Christian KLINGER et Victorin LUREL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 3, 291 et T.A. 3 Sénat : 32 (2024-2025) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPÉCIAUX

1. Après deux années consécutives de hausse (714 millions d'euros supplémentaires entre 2020 et 2021 puis 1 milliard d'euros supplémentaires entre 2021 et 2022), le niveau constaté de dépenses de la mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR) se stabilise globalement pour atteindre en 2023, 4,69 milliards d'euros en autorisations d'engagement (AE) et 4,7 milliards d'euros en crédits de paiement (CP).

La consommation réalisée s'établit à 121 % des AE et 122 % des CP ouverts en loi de finances initiale, dans une tendance désormais malheureusement établie de surexécution budgétaire, même si cette réalité avait été plus marquée encore en 2022 (155 % des AE et 154 % des CP). Les constats formulés les années précédentes demeurent donc avérés : les contraintes non anticipées, du fait des aléas climatiques, d'une part, et des maladies animales d'autre part, ont imposé d'importantes ouvertures de crédits en cours de gestion, posant une nouvelle fois la question de la sincérité des engagements initiaux et de la capacité gouvernementale à mieux anticiper des aléas dont la nature reste certes, par définition, imprévisible, mais la survenance de plus en plus probable.

2. Comme en 2022, l'exécution des crédits a été, en 2023, très supérieure aux ouvertures de la loi de finances initiale (LFI), d'environ 1,3 milliard d'euros, tout en restant dans l'enveloppe des crédits finalement disponibles. Par suite, la sous-consommation des CP finalement ouverts s'est élevée à 433 millions d'euros en AE et 320 millions d'euros en CP, en hausse par rapport à 2022. Celle-ci a entraîné un niveau de reports de crédits sur l'année 2024 sans précédent (433 millions d'euros en AE et 419 millions d'euros en CP, contre 412 millions d'euros en AE et 402 millions d'euros en CP un an plus tôt), ainsi que des annulations de crédits.

Il n'est donc pas étonnant que le contrôle budgétaire et comptable ministériel (CBCM) ait renouvelé en 2023, comme les années précédentes, son avis défavorable sur le caractère soutenable des dépenses des deux programmes 149 et 206, même s'il s'agissait dans les deux cas, selon ses propres termes, « d'une insoutenabilité très largement subie », du fait de la survenance d'aléas.

3. L'exécution budgétaire du programme 149, qui s'établit à 2,9 milliards d'euros en CP, s'est révélée significativement éloignée de l'autorisation donnée en loi de finances initiale. Le programme 149 a en effet bénéficié d'une ouverture supplémentaire de crédits en cours de gestion d'environ 900 millions d'euros. Cette exécution résulte en réalité d'une sous-programmation structurelle des besoins d'accompagnement d'exploitations systématiquement confrontées aux effets des aléas climatiques et sanitaires, laquelle a mis sous tension le programme 149 en 2021, en 2022 et a de nouveau produit ses effets délétères en 2023.

5. Les rapporteurs spéciaux regrettent enfin, comme leurs prédécesseurs l'an passé, la sous-exécution chronique des crédits de paiement du compte d'affectation spéciale « développement agricole et rural » (CASDAR). Ils en appellent, comme la Cour des comptes, au rapatriement dans le budget général des deux programmes 775 et 776 concernés.

La mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR) comprenait1(*), en 2023, cinq programmes budgétaires (par importance budgétaire décroissante) :

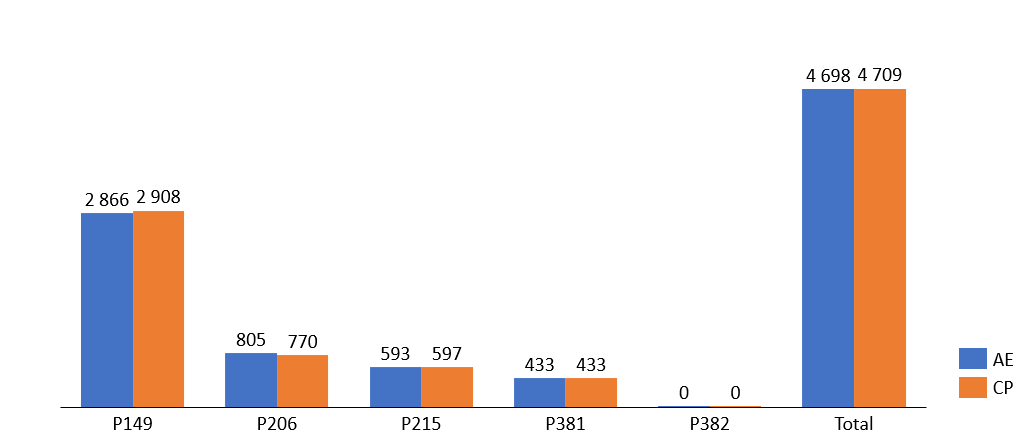

- le programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » (2,87 milliards d'euros exécutés en crédits de paiement en 2023 contre 3,28 milliards d'euros en 2022, 2,38 milliards d'euros en 2021 et 1,71 milliard d'euros en 2020) porte les dispositifs d'aide aux filières agricoles et forestières, et les financements attribués par l'État en cofinancement des aides communautaires de la politique agricole commune (PAC). La baisse des dépenses exécutées en 2023, en AE comme en CP, sur ce programme s'explique pour partie par le transfert de l'action 28 « pêche et aquaculture » au programme 205 « Affaires maritimes, pêche et aquaculture » de la mission « Écologie, développement et mobilité durables » (48 millions d'euros, en AE comme en CP, en loi de finances initiale pour 2022) ;

- le programme 206 « Sécurité et qualité sanitaires de l'alimentation » (770,29 millions d'euros exécutés en 2023, contre 791,68 millions d'euros en 2022, 608,3 millions d'euros en 2021 et 555,6 millions d'euros de dépenses en 2020) couvre pour l'essentiel, en dépit de son intitulé, des interventions visant à assurer la maîtrise des risques sanitaires et phytosanitaires affectant les animaux, les végétaux et les produits alimentaires, ne réservant qu'une faible partie de ses interventions à la sécurité sanitaire des aliments proprement dite ;

- le programme 215 « Conduite et pilotage des politiques de l'agriculture » (593,5 millions d'euros contre 609 millions d'euros en 2021 et 618,7 millions d'euros de dépenses en 2020) est le programme support du ministère de l'agriculture et réunit la plupart des moyens nécessaires à la couverture des coûts de gestion des missions du ministère (hors éducation) ;

- le programme 381 « Allègements de cotisations et contributions sociales » (433 millions d'euros exécutés en CP), créé par la loi de finances pour 2023, est doté par mesures de transfert (les dépenses objets du programme bénéficiaient antérieurement de l'affectation d'une part des recettes de la TVA) ;

- le programme 382 « Protection animale », également créé par la loi de finances pour 2023, (330 000 euros exécutés en CP) est consacré aux soutiens aux associations de protection des animaux de toutes espèces (en complément d'une action existante du programme 206).

L'exécution 2023 a été perturbée, comme les années précédentes, par les effets de crises agricoles, principalement sanitaires et, dans une moindre mesure, climatiques ainsi que par la campagne nationale de vaccination des canards. Ces éléments, devenus récurrents et insuffisamment pris en compte par le Gouvernement en loi de finances initiale malgré les alertes répétées du Sénat, génèrent des besoins de financement en cours d'exercice, lesquels, en l'absence de loi de finances rectificative en cours de gestion ont nécessité des transferts au sein des programmes, principalement pour éviter un risque de rupture de trésorerie pour le programme 206.

Dépenses exécutées pour

chacun des cinq programmes

de la mission AAFAR en 2023

(en millions d'euros arrondis à l'entier le plus proche)

Source : Commission des finances du Sénat

I. UNE NOUVELLE SUREXÉCUTION BUDGÉTAIRE DES CRÉDITS EN COURS D'ANNÉE

1. Une exécution des crédits qui excède les prévisions initiales de 20 %

Exercice après exercice, le même constat peut être dressé : les ouvertures de crédits en loi de finances initiale sont légèrement supérieures à celles de l'exercice précédent, tandis que les dépenses l'ont été bien davantage. Les crédits de paiement consommés, après avoir augmenté de 30 % entre 2021 et 2022, se stabilisent globalement entre 2022 et 2023 (4,7 milliards d'euros contre 4,6 milliards d'euros un an plus tôt).

Avec une consommation des crédits de 4,7 milliards d'euros en AE et 4,71 milliards d'euros en CP, les dépenses constatées sur la mission AAFAR ont été globalement stables entre 2022 et 2023, après plusieurs années de forte hausse. Comme chaque année, ces dépenses ont toutefois connu des dynamiques contrastées entre programmes.

Alors qu'il avait contribué à une très grande part de l'augmentation des crédits exécutés pour la mission entre 2021 et 2022, le programme 149 a été moins consommateur de crédits en 2023 que lors de l'année précédente, que ce soit en AE ou en CP, quand le programme 206 a été légèrement plus dépensier qu'en 2022, les dépenses du programme 215 parvenant, quant à elles, à être réduites.

Quant aux deux autres programmes, dans la mesure où ils avaient été instaurés par la loi de finances pour 2023, ils ne peuvent faire l'objet d'une comparaison avec les exercices antérieurs.

Données relatives à l'exécution des crédits de la mission en 2023

(en millions d'euros)

|

Programmes |

|

Exécution 2022 |

Crédits ouverts en LFI 20232(*) |

Total des crédits ouverts en 2023 |

Exécution 2023 |

Variation exécution 2023/2022 |

Écart exécution 2023/LFI 2023 |

|

Programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » |

AE |

3 264,9 |

2 108,4 |

2 983,2 |

2 866 |

- 398,9 |

757,6 |

|

CP |

3 283 |

2 100,7 |

3 033,6 |

2 908 |

- 375 |

807,3 |

|

|

Programme 206 « Sécurité et qualité sanitaires de l'alimentation » |

AE |

797,5 |

657,5 |

1 008,9 |

804,7 |

7,2 |

147,2 |

|

CP |

791,7 |

654,6 |

988 |

770,3 |

- 21,4 |

115,7 |

|

|

Programme 215 « Conduite et pilotage des politiques de l'agriculture » |

AE |

602,5 |

689,1 |

704,6 |

593,5 |

- 9 |

- 95,6 |

|

CP |

596,1 |

675 |

673 |

597,4 |

1,3 |

- 77,6 |

|

|

Programme 381 « Allègements du coût du travail en agriculture (TODE-AG) » |

AE |

427 |

433 |

433 |

6 |

||

|

CP |

427 |

433 |

433 |

6 |

|||

|

Programme 382 « Soutien aux associations de protection animale et aux refuges » |

AE |

1 |

1 |

0,376 |

- 0,624 |

||

|

CP |

1 |

1 |

0,326 |

- 0,674 |

|||

|

Total Mission |

AE |

5 075 |

3 883 |

5 130,7 |

4 697,6 |

- 377,4 |

814,6 |

|

CP |

4 670,9 |

3 858,3 |

5 128,8 |

4 709 |

38,1 |

850,7 |

Source : Commission des finances du Sénat d'après les données du RAP 2023

2. Des modifications budgétaires, en cours d'exercice, de nouveau substantielles

Comme lors des exercices précédents, et malgré les alertes en ce sens formulées par le Sénat lors de l'examen de la loi de finances initiale pour 2023, l'exécution des crédits cette année a largement dépassé les prévisions. Certes, l'écart entre la loi de finances initiale et le montant exécuté n'est pas aussi important qu'en 2022, où il avait atteint un niveau sans précédent3(*), mais le différentiel demeure conséquent, principalement du fait que le Gouvernement refuse de tenir compte dès la loi de finances initiale d'éléments ayant nécessairement un impact sur le budget. Ainsi, en 2023, les autorisations d'engagement et les crédits de paiement exécutés sont supérieurs de 20,5 % à la programmation initiale (contre 57 % en 2022 et 20 % en 2021).

Toutefois, comme lors des exercices précédents, ces crédits sont demeurés dans l'enveloppe de crédits finalement disponibles du fait de modifications budgétaires intervenues en cours d'exercice. En effet, au total, les crédits ouverts en cours de gestion s'élevaient à environ 4,7 milliards d'euros de crédits de paiement : à l'ouverture, en loi de finances initiale, de 3,86 milliards d'euros se sont ajoutées des ouvertures opérées en lois de finances de fin de gestion4(*) (836 millions d'euros en CP), des reports de crédits (337,45 millions d'euros en CP), des mouvements de crédits (75,6 millions d'euros)5(*) et plus marginalement de fonds de concours et attributions de produits (21,2 millions d'euros). Ce sont en tout un peu moins de 420 millions d'euros de crédits de paiement qui n'ont pas été consommés.

Une fois de plus, ces abondements en cours de gestion ont surtout concerné le programme 149, qui a bénéficié de près de 900 millions d'euros supplémentaires (dont 642 millions d'euros supplémentaires en AE et 574,5 millions d'euros en CP du fait de la loi de fin de gestion pour 2023). 68 % des ouvertures de crédits réalisées en lois de finances rectificatives ont d'ailleurs concerné ce programme (contre 78 % en 2022).

Il s'est agi principalement d'intervenir pour compenser l'impact sur la filière agricole de multiples crises survenues au cours de l'année : indemnisation économique liée aux crises de l'influenza aviaire, difficultés connues par la filière viticole, ; en particulier du fait d'épisodes de gel, soutien à la filière biologique particulièrement touchée par de nouveaux comportements des consommateurs au regard d'une inflation accrue, etc. Ces facteurs exogènes ont d'ailleurs grandement contribué à la diminution des revenus des agriculteurs constatée en 20236(*).

Outre l'abondement de crédits par la voie législative, les mouvements infra-annuels qui ont touché la mission ont résulté de transferts, de virements, d'avances et, dans une moindre mesure, de fonds de concours et d'attributions de produits.

Mouvements infra-annuels de crédits sur les

différents programmes

de la mission en 2023

(en millions d'euros)

|

P149 |

P206 |

P215 |

P381 |

P382 |

Total Mission |

|||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

LFI |

2 108,40 |

2 100,71 |

657,54 |

654,62 |

689,05 |

675,00 |

427 |

427 |

1,00 |

1,00 |

3 882,99 |

3 858,32 |

|

Fonds de concours et attribution de produits |

0,04 |

0,04 |

12,90 |

12,90 |

8,30 |

8,30 |

0 |

0 |

0 |

0 |

21,24 |

21,24 |

|

Autres mouvements de crédits |

232,61 |

358,31 |

49,27 |

44,84 |

21,11 |

9,90 |

0 |

0 |

0 |

0 |

302,99 |

413,05 |

|

dont Reports |

191,01 |

292,36 |

38,54 |

34,17 |

22,13 |

10,92 |

0 |

0 |

0 |

0 |

251,68 |

337,45 |

|

dont Avances |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

dont Virements |

- 0,85 |

- 0,85 |

11,18 |

11,12 |

- 0,10 |

- 0,10 |

0 |

0 |

0 |

0 |

10,23 |

10,17 |

|

dont Transferts |

42,45 |

66,80 |

- 0,45 |

- 0,45 |

- 0,92 |

- 0,92 |

0 |

0 |

0 |

0 |

41,09 |

65,44 |

|

dont Répartitions |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Loi de finances de fin de gestion |

642,18 |

574,54 |

289,17 |

275,79 |

- 13,88 |

- 20,19 |

6,00 |

6,00 |

0 |

0 |

923,47 |

836,13 |

|

Total des crédits ouverts |

2 983,22 |

3 033,60 |

1 008,89 |

988,15 |

704,58 |

673,00 |

433 |

433 |

1,00 |

1,00 |

5 130,70 |

5 128,75 |

|

Crédits consommés |

2 865,99 |

2 907,93 |

804,74 |

770,29 |

593,49 |

597,40 |

433 |

433 |

0,38 |

0,33 |

4 697,59 |

4 708,94 |

Source : commission des finances du Sénat à partir de la note d'analyse de l'exécution budgétaire 2023 de la Cour des comptes

Au total, les crédits ouverts durant l'exercice 2022 ont excédé de près de 1,27 milliard d'euros les prévisions de la LFI (contre 2 milliards d'euros en 2022), pour atteindre 5,1 milliards d'euros en CP. Toutefois, la sous-consommation des crédits finalement ouverts s'est élevée à près de 433 millions d'euros en AE et 320 millions d'euros en CP.

Cette sous-consommation, qui représente tout de même 8,3 % des CP ouverts est en particulier marquée pour les dépenses d'investissement. Comme le relève la Cour des comptes7(*), ces dépenses font l'objet « depuis plusieurs années d'une sous-exécution récurrente, de l'ordre de 60 à 75 % selon les années, tant en AE qu'en CP. Cette tendance se poursuit en 2023, avec une sous-exécution de 51 % des AE et 42 % des CP. Si cette situation perdurait, un rebasage pourrait s'avérer nécessaire. »²

Cette sous-consommation des dépenses d'investissement explique en grande partie le niveau proportionnellement important de crédits non consommés du programme 206 « Sécurité et qualité sanitaires de l'alimentation » (217 millions d'euros de crédits de paiement non consommés sur 988 millions d'euros ouverts). Les crédits ouverts pour la rénovation du système informatique destiné à l'identification et à la traçabilité des animaux vivants, inscrits sur ce programme, n'ont pas été consommés en 2023, ce que les rapporteurs jugent regrettables au regard de l'importance du but poursuivi, a fortiori à l'issue d'une crise sanitaire sans précédent.

Le tableau ci-après récapitule le niveau de sous-consommation pour chacun des cinq programmes de la mission :

Crédits non consommés au sein de la mission AAFAR en 2023

(en millions d'euros)

|

Crédits ouverts |

Crédits consommés |

Sous-consommation constatée |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » |

2 983,2 |

3 033,6 |

2 866 |

2 908 |

117,2 |

125,6 |

|

Programme 206 « Sécurité et qualité sanitaires de l'alimentation » |

1 008,9 |

988 |

804,7 |

770,3 |

204,2 |

217,7 |

|

Programme 215 « Conduite et pilotage des politiques de l'agriculture » |

704,6 |

673 |

593,5 |

597,4 |

111,1 |

75,6 |

|

Programme 381 « Allègements du coût du travail en agriculture (TODE-AG) |

433 |

433 |

433 |

433 |

0 |

0 |

|

Programme 382 « Soutien aux associations de protection animale et aux refuges » |

1 |

1 |

0,376 |

0,326 |

0,624 |

0,674 |

|

Total |

5 130,7 |

5 128,8 |

4 697,6 |

4 709 |

433,1 |

419,8 |

Source : commission des finances du Sénat à partir de la note d'exécution budgétaire de la Cour des comptes

3. Un niveau de reports de crédits sans précèdent

Comme le mentionne la Cour des comptes dans sa note d'exécution budgétaire relative à la présente mission, cette sous-consommation des crédits disponibles ainsi que des annulations de crédits a entraîné un niveau significatif de reports de crédits sur l'année 2024 : ce report pourrait être de 433 millions d'euros en AE et 419 millions d'euros en CP (contre 412 millions d'euros en AE et 402 millions d'euros en CP un an plus tôt).

Rappelons toutefois que depuis le 1er janvier 2023, le régime de report des crédits est davantage encadré. La loi organique du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques plafonne désormais le montant total des crédits de paiement reportés à 5 % des crédits ouverts, modifiant les conditions de report jusqu'alors fixées à l'article 15 de la loi organique du 1er août 2001 relative aux lois de finances. Bien que ces plafonds soient respectés, il est légitime de partager les interrogations de la Cour des comptes lorsqu'elle indique qu'il serait « plus respectueux des principes d'annualité et de sincérité budgétaires que le MASA ouvre les crédits pour les besoins résiduels du seul exercice en cours, et non pour des besoins prévisionnels de l'exercice à venir8(*) ».

Au-delà des questions de principe, qui ne semblent pas entrer dans le champ des considérations retenues par le Gouvernement quant à l'exécution budgétaire, les rapporteurs spéciaux constatent, que les reports de crédits sur l'année 2024 représentent vingt fois le montant des reports effectués quatre ans plus tôt. La simultanéité entre, la même année, un niveau jamais égalé de crédits reportés et un haut niveau de crédits non consommés constitue une tendance regrettable, qui ne saurait perdurer, c'est pourquoi ils plaident là aussi pour davantage de rigueur, de réalisme et de sincérité dans le prévisionnel budgétaire du MASA.

4. Une forte hausse des dépenses d'investissement, même si elles demeurent marginales et sous-exécutées

Les dépenses d'investissement exécutées s'établissent à 50,7 millions d'euros en CP pour l'année 2023 soit cinq fois le montant de 2022. Malgré cette croissance notable, qui leur ont permis de peser 1,08 % des CP consommés de la mission contre 0,27 % en 2022, ces dépenses demeurent marginales par rapport au total des dépenses de la mission.

De surcroît, elles font l'objet d'une sous-exécution qui se confirme d'ailleurs d'année en année. Pour 2023, ces 50,7 millions d'euros de dépenses d'investissement en CP sont à mettre en regard avec les 87,6 millions d'euros qui étaient ouverts, Les rapporteurs spéciaux relèvent que ces dépenses semblent donc être devenues l'une des variables d'ajustement retenues par le ministère de l'agriculture et de la souveraineté alimentaire pour compenser des dépenses liées aux aléas que le Gouvernement n'a pas souhaité anticiper. La Cour des comptes a ainsi relevé que ces dépenses faisaient l'objet d'une sous-exécution de l'ordre de 60 à 75 % selon les années, tant en AE qu'en CP. Pour 2023, cette sous-exécution n'est « que » de 51 % des AE et 42 % des CP, mais elle demeure préoccupante.

Évolution des dépenses de la

mission, en CP consommés, par titre

entre 2022

et 2023

(en millions d'euros)

|

2022 |

2023 |

Variation 2023/2022 |

Variation 2023/2022 |

|

|

Dépenses de personnel |

844,7 |

857,9 |

13,2 |

+ 1,56 % |

|

Autres dépenses dont : |

3 724,3 |

3 851 |

126,7 |

+ 3,4 % |

|

Dépenses de fonctionnement |

920,4 |

1 012 |

91,6 |

+ 9,95 % |

|

Dépenses d'investissement |

10,2 |

50,7 |

40,5 |

+ 397 % |

|

Dépenses d'intervention |

2 499,2 |

2 677,7 |

178,5 |

+ 7,14 % |

|

Dépenses d'opérations financières |

294,5 |

110,2 |

- 184,3 |

- 62,58 % |

|

Total |

4 569 |

4 708,9 |

139,9 |

+ 3,06 % |

Source : Commission des finances du Sénat d'après les données du rapport annuel de performances de la mission pour 2023

5. Une légère augmentation des dépenses de personnel

Après avoir régulièrement diminué depuis 2020 (845 millions d'euros en 2022, 850 millions d'euros en 2021 et 860 millions d'euros en 2020), les dépenses effectives de personnel augmentent légèrement cette année. Toutefois, leur part dans le total reste stable puisqu'elles ont approximativement progressé au même rythme que les crédits de paiement dans leur ensemble : elles pèsent 18,2 % du total des dépenses en 2023 contre 18 % en 2022, alors qu'elles représentaient le quart du total des dépenses en 2021.

Au total, 11 834 ETPT ont été ouverts pour la mission en LFI 2023, contre 11 714 ETPT en 2022, soit 120 ETPT supplémentaires (+ 1,02 %), après une hausse de 1,9 % l'année précédente qui faisait elle-même suite à deux années consécutives de baisse (- 1,4 % entre 2020 et 2021 et - 1,6 % entre 2019 et 2020).

L'exécution de la mission s'est établie à 11 394 ETPT (contre 11 585 ETPT en 2022). Le plafond d'emplois n'a pas été consommé en totalité, avec une sous-exécution qui demeure néanmoins assez faible (autour de 3,7 %) même si elle est plus importante qu'en 2022 (1,2 %), et que les évolutions d'emploi sont différents selon le programme considéré.

À titre d'exemple, comme l'an passé, le programme 215 fait apparaître une sous-consommation du plafond d'emplois (46 ETPT en 2023 contre 68 ETPT en 2022) s'expliquant par des difficultés à pourvoir certains postes, au regard de la moindre attractivité des services territoriaux.

Par ailleurs, plusieurs décisions ont eu une incidence sur l'emploi : c'est le cas du transfert du Fonds européen agricole pour le développement rural (FEADER) aux conseils régionaux depuis le 1er janvier 2023 qui entraine progressivement la suppression à l'échelon ministériel de 385 ETP, dont certains sont d'ores et déjà gelés.

Les crédits du titre 2 de la mission ont été exécutés à hauteur de 90 % des crédits disponibles (un peu moins de 858 millions d'euros consommés pour 952,5 millions d'euros ouverts) contre 94,3 % en 2022 (845 millions d'euros pour 896 millions d'euros). Cette sous-exécution s'explique, d'une part, par les difficultés de certains des dix opérateurs relevant de la mission à recruter (c'est le cas par exemple du Conseil national de la propriété forestière) en raison du manque d'attractivité de certaines offres d'emploi, et d'autre part, par des décisions d'embauche parfois reportées.

II. LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX : UNE NOUVELLE ANNÉE DE DÉRAPAGE BUDGÉTAIRE PAR LE GOUVERNEMENT

1. Bien que le sous-dimensionnement de la programmation initiale de la mission AAFAR ait été moins marqué en 2023, toutes les mesures ne sont pas prises pour mettre un terme au « Yo-Yo budgétaire »

Au total, 433,1 millions d'euros en autorisations d'engagement et 419,8 millions d'euros en crédits de paiement n'ont pas été consommés et ont fait l'objet d'un report pour 2024, mais l'exécution excède de près de 814 millions d'euros les prévisions faites en loi de finances initiale (certes, il s'agit d'un montant moins élevé que le dépassement de 1,5 milliard d'euros constaté en 2022, mais c'est un tiers de plus que les 600 millions d'euros de dépassement en 2021).

Le programme 149 a bénéficié à lui seul de près de 642 millions d'euros supplémentaires en AE et de 574,5 millions d'euros en CP soit approximativement 30 % et 27 % des crédits prévus initialement. 78 % des ouvertures de crédits réalisées en loi de finances rectificative sont venus abonder ce programme.

Cette exécution résulte d'une sous-programmation structurelle des besoins d'accompagnement d'exploitations de plus en plus confrontées aux effets des aléas climatiques. Le programme 149 se retrouve ainsi sous tension depuis 2018.

Les rapporteurs spéciaux considèrent que les aléas climatiques et les maladies animales à répétition sont devenus des caractéristiques pérennes à prendre en compte dans les prévisionnels budgétaires du MASA. Certes, la nature de ces aléas évoluera, mais leur ampleur est structurellement sous-évaluée, ce qui ne peut être accepté de la part de décideurs politiques dont le sens de l'anticipation doit finalement être la principale qualité. Les rapporteurs spéciaux plaident pour une réévaluation des crédits alloués en loi de finances initiale aux programmes 149 et 206 en LFI à hauteur de la moyenne constatée des trois exercices précédents afin de mettre un terme à ce que leurs prédécesseurs ont qualifié l'an dernier, à juste titre, de « Yo-Yo budgétaire ».

2. Des crises agricoles à répétition qu'il devient absurde de ne pas intégrer dans le prévisionnel budgétaire

Les rapporteurs spéciaux ont le sentiment que les évaluations budgétaires initiales du ministère sont sous-dimensionnées au regard d'un contexte objectivement amené à se durcir, même si une réévaluation partielle des besoins avait été consentie par le Gouvernement en loi de finances initiale pour 2023. Les années 2021 et 2022 avaient en effet déjà été marquées par la multiplication de crises aux lourdes conséquences pour le secteur agricole : outre la pandémie de Covid-19, les agriculteurs ont été frappés au cours de ces deux années par l'influenza aviaire, la jaunisse de la betterave et plusieurs épisodes climatiques (gel, grêle, incendies, etc.). L'année 2023 s'est malheureusement inscrite dans la continuité des deux précédentes. Cette situation explique la nouvelle hausse des crédits ouverts dans le cadre du programme 206 « Sécurité et qualité sanitaires de l'alimentation ».

Les menaces sanitaires sont extrêmement vives et les risques tendent à se concrétiser, comme l'ont montré une série d'événements retentissants ces dernières années. La multiplication de foyers importants de maladies animales ou végétales s'est reproduite en 2023 : parmi les plus redoutables, on citera la tuberculose bovine, la brucellose qui peut se propager de l'animal à l'être humain, la salmonelle en élevage avicole ainsi que plusieurs foyers de capricorne asiatique actifs dans le domaine végétal. Plusieurs foyers de maladie hémorragique épizootique (MHE) ont également été déclarés en France en septembre 2023 dans des élevages de bovins du sud-ouest. On sait d'ailleurs d'ores et déjà que cette tendance se poursuit en 2024 puisque trois foyers d'influenza aviaire hautement pathogène (IAHP) ont été détectés en Ille-et-Vilaine, le 12 août 2024, dans le Morbihan, le 20 août, puis le Finistère, le 2 septembre. Par ailleurs, 1924 foyers de fièvre catarrhale ovine (FCO) étaient signalés au 12 septembre 2024. Ces situations ont conduit le gouvernement a intensifié les campagnes de vaccination en 2024.

3. Certains des indicateurs de performance ne semblent plus adaptés

Au regard des effets du changement climatique et des priorités de la planification écologique, les rapporteurs spéciaux considèrent que la pertinence de trois indicateurs de performance - ceux en lien avec la filière forêt-bois - parmi les huit du programme 149 « compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » - pourrait être questionnée.

Dans le prolongement d'un rapport d'information qu'ils ont récemment établi sur le financement public de la filière forêt-bois9(*), ils préconisent de davantage tenir compte des cinq axes prioritaires défini par la feuille de route forêt bois qui vise à adapter la forêt au changement climatique et à maximiser les effets de la décarbonation de la filière bois pour la décarbonation : (i) mieux prévenir les risques et lutter contre les incendies, (ii) adapter la forêt au changement climatique, (iii) gérer les forêts durablement, (iv) restaurer et préserver la biodiversité et les sols et enfin (v) structurer et développer la filière bois.

L'indicateur 1.4 relatif à la récolte de bois rapporté à la production annuelle pourrait ainsi évoluer. La baisse structurelle de la croissance biologique des forêts, liée au changement climatique, entraîne une diminution mécanique du dénominateur, faisant progresser l'indicateur sans qu'il soit révélateur d'un quelconque effet des politiques publiques. Dans cette perspective, le volume récolté aurait davantage de sens, en cohérence avec les indicateurs forêt bois de la future stratégie nationale bas carbone (SNBC).

L'indicateur 2.2 relatif à la part de forêts gérées durablement pourrait être centré sur un double objectif prioritaire de maintien d'un taux élevé en forêt publique, pour afficher une exemplarité étatique, et d'un indicateur en forêt privée rapporté aux seules forêts de plus de 20 ha, les seules soumises à un plan simple de gestion (PSG). Le calcul actuel prend en compte toutes les parcelles forestières, y compris celles qui ne sont pas concernées par des obligations de gestion, ce qui apparait en décalage avec la réalité. Par ailleurs, cet objectif comporte une cible surfacique qui n'a pas été réévaluée alors que l'abaissement du seuil de 25 à 20 hectares voté par le Parlement dans le cadre de la loi « incendie »10(*) devrait conduire à fixer un objectif volontariste au moins égal aux surfaces de forêts de plus de 20 ha.

L'indicateur 2.3 sur le taux de bois commercialisé contractualisé en forêt domaniale (en progression constante de 58,5 % en 2022 et qui devrait tendre vers 75 % en 2025) pourrait être étendu aux bois commercialisés dans les forêts des collectivités voire même dans les forêts privées, où des progrès en matière de contractualisation sont attendus. Les rapporteurs spéciaux considèrent en effet que la contractualisation est un paramètre important de la compétitivité des entreprises.

Enfin, les rapporteurs spéciaux appuient la quatrième recommandation formulée par la Cour des comptes dans sa note d'analyse budgétaire pour 2023 précitée : l'introduction d'un indicateur11(*) mesurant la performance de la gestion des aides agricoles leur semble pertinente.

III. UN REFUS PAR LE GOUVERNEMENT D'AFFRONTER LA RÉALITÉ S'AGISSANT DU COMPTE D'AFFECTATION SPÉCIALE « DÉVELOPPEMENT AGRICOLE ET RURAL »

A. UNE NOUVELLE SOUS-CONSOMMATION DES CRÉDITS

Le compte d'affectation spéciale « Développement agricole et rural » (CASDAR) a pour objet le financement d'opérations de développement agricole et rural orientées par les priorités du programme national de développement agricole et rural (PNDAR). Celui-ci a pour priorité de « viser à intensifier et massifier la transition agro-écologique en combinant la création de valeur économique et environnementale » en s'appuyant sur les principes de l'agroécologie. Il a été renouvelé en 2022 pour une période de cinq ans (2022-2027) prenant le relai du plan 2014-2020 qui avait finalement été prolongé d'une année pour couvrir l'année 2021.

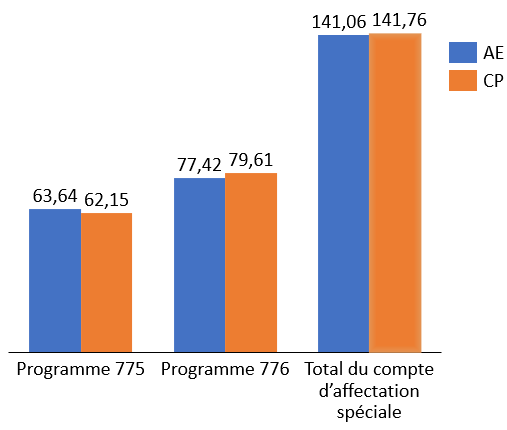

Le CASDAR comprend les programmes 775 et 776 respectivement intitulés « Développement et transfert en agriculture » et « Recherche appliquée et innovation en agriculture ».

Le programme 775 (48 % du total des crédits du CAS en 2023) oriente les structures qui conseillent les agriculteurs vers l'agro-écologie, c'est-à-dire des modalités de production agricole cherchant à concilier le respect de l'environnement et les contraintes sanitaires tout en conservant un modèle économique viable. Il comprend des actions d'accompagnement thématique via des appels à projets ainsi que plusieurs volets de financement à destination :

- des programmes pluriannuels des chambres d'agriculture ;

- de chambres d'agriculture ;

- de la fédération des coopératives agricoles ;

- et des organismes nationaux à vocation agricole et rurale (ONVAR).

Le programme 776 (52 % du total des crédits du CAS en 2023) poursuit principalement quatre objectifs, à savoir améliorer l'autonomie alimentaire française, améliorer la compétitivité des agriculteurs, promouvoir la diversité des modèles agricoles et des systèmes de production et enfin améliorer les capacités d'anticipation des acteurs de l'agriculture. À travers le financement de l'association de coordination technique agricole (ACTA), une association créée en 1956, qui représente les 19 instituts techniques agricoles auprès des pouvoirs publics et dispose d'un budget annuel de 6 millions d'euros environ, le programme 776 contribue au financement de ce que l'on pourrait qualifier de « Recherche et Développement » agricole.

Conformément à l'article 21 de la LOLF12(*), « [si], en cours d'année, les recettes effectives sont supérieures aux évaluations des lois de finances, des crédits supplémentaires peuvent être ouverts, par arrêté du ministre chargé des finances, dans la limite de cet excédent. ». Autrement dit, une ressource supplémentaire par rapport aux prévisions ne pourra être réutilisée dans le cadre du présent programme qu'à la condition de faire expressément l'objet d'une ouverture de crédits par le ministre en charge des finances. Les crédits budgétaires sont donc ouverts à hauteur des prévisions de recettes, en l'espèce le montant de la taxe sur le chiffre d'affaires des exploitants agricoles et les autorisations d'engagement sont égales aux crédits de paiement. Les rapporteurs spéciaux sont donc particulièrement attentifs à la sincérité et à l'efficacité de cette prévision. Or, cette année encore, les recettes ont été sous-évaluées.

Les dépenses du CASDAR exécutées en 2023 par programme

Source : Commission des finances du Sénat

1. Des recettes encore mal anticipées et supérieures aux prévisions

Le CASDAR est alimenté par le produit de la taxe sur le chiffre d'affaires des exploitants agricoles. Conformément à l'article 302 bis MB du code général des impôts, cette taxe est « assise sur le chiffre d'affaires de l'année précédente ou du dernier exercice clos tel que défini à l'article 293 D, auquel sont ajoutés les paiements accordés aux agriculteurs au titre des soutiens directs attribués en application du règlement (CE) n° 73/2009 du Conseil du 19 janvier 2009, à l'exclusion du chiffre d'affaires issu des activités de sylviculture, de conchyliculture et de pêche en eau douce. Elle est également assise sur le chiffre d'affaires mentionné sur la déclaration prévue à la dernière phrase du 1° du I de l'article 298 bis. »

Pour 2023, comparées à une prévision de recettes reconduite à 126 millions d'euros, sans que le ministère n'indique les hypothèses qui ont entrainé cette reconduction mécanique13(*), les recettes finalement perçues ont atteint 155 millions d'euros (soit 10 millions d'euros supplémentaires en un an) et une plus-value de 21 millions d'euros par rapport aux attentes initiales. Ces six dernières années, le différentiel entre la prévision initiale et la recette constatée n'a cessé de s'accentuer. Les rapporteurs spéciaux, comme leurs prédécesseurs, s'interrogent sur la sincérité de la programmation budgétaire.

De façon plus problématique encore, même si un effort a été consenti en 2022 par des ouvertures de crédits plus conséquentes en cours d'année, par voie d'arrêtés, une grande partie de cette taxe, qui pèse davantage sur les petites exploitations, reste inemployée et améliore le solde comptable du CASDAR (cf. infra). Les rapporteurs spéciaux partagent là encore le point de vue de leurs prédécesseurs : cette situation apparait incompréhensible, alors même que le MASA, dans le cadre du budget général, est à la recherche de financements, a fortiori dans un contexte où le faible pouvoir d'achat d'une partie des agriculteurs constitue une préoccupation majeure.

2. Une nouvelle sous-exécution de crédits, aboutissant à l'augmentation continue du solde comptable du CASDAR

Le différentiel entre les recettes constatées, tendanciellement à la hausse (+ 50 % entre 2010 et 2023) et les dépenses exécutées, également en hausse mais dans des proportions moins importantes, accentue une tendance à la sous-consommation des crédits : le taux de consommation des crédits en 2023 atteint 82,8 % en AE et 55 % en CP (contre respectivement 87,4 % et 58,3 % en 2022).

Cette sous-consommation résulte en réalité de difficultés structurelles et également de la répétition assumée d'erreurs, à savoir principalement :

- d'une ouverture de crédits calculée chaque année en fonction des estimations de rendement de la taxe, sans que soient pris en compte les reports des exercices précédents, qui résultent de la pluriannualité des opérations financées par le CASDAR ;

- de prévisions de rendements de la taxe très prudentes (reconduction du rendement estimé en 2023 à 126 millions d'euros, alors que les recettes s'établissent in fine à 155 millions d'euros).

En outre, la gestion des projets soutenus par le CAS implique, tout particulièrement pour le programme 776, un dépassement de l'annualité budgétaire. Ils sont conduits sur une durée souvent supérieure à l'année et mobilisent une séquence de versements qui l'excède. Dans ce contexte, des reports et des restes à payer interviennent à chaque fin d'exercice.

Crédits ouverts et crédits consommés du CASDAR

(en millions d'euros)

|

Programme 775 |

Programme 776 |

Total CAS |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Loi de finances initiale |

60,48 |

60,48 |

65,52 |

65,52 |

126 |

126 |

|

Fonds de concours et attribution de produits |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Autres mouvements de crédits |

14,26 |

36,49 |

33,62 |

93,10 |

47,87 |

129,59 |

|

Dont reports |

5,05 |

27,28 |

14,46 |

73,94 |

19,50 |

101,22 |

|

Dont versements art. 21 LOLF |

9,21 |

9,21 |

19,16 |

19,16 |

28,37 |

28,37 |

|

Loi de finances de fin de gestion |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Total des crédits ouverts |

74,74 |

96,97 |

99,14 |

158,62 |

173,88 |

255,60 |

|

Crédits consommés |

63,64 |

62,15 |

77,42 |

79,61 |

141,06 |

141,75 |

Source : Cour des comptes, note d'analyse de l'exécution budgétaire du CASDAR, avril 2024

Toutefois, les crédits consommés en 2023 se situent dans une fourchette haute de ce qui a pu être constaté au cours de la période récente : ils s'élèvent à 141 millions d'euros en AE et 142 millions d'euros en CP (pour respectivement 135 millions d'euros et de 142 millions d'euros en 2022, 126 millions d'euros et de 114 millions d'euros en 2021.

Ce point, qui doit être d'autant plus souligné qu'il est plutôt positif, est la conséquence d'un montant plus important d'ouverture de crédits par voie d'arrêté en cours d'année. Autrement dit, constatant de nouveau en cours d'exercice la faiblesse de la prévision initiale de recettes, le Gouvernement a, comme en 2022, réagi en ouvrant de nouveaux crédits au cours de l'exercice, sur le fondement de l'article 21 de la LOLF précité. La réduction de l'écart entre la prévision initiale de recettes et le niveau constaté de dépenses se fait donc aux prix de modifications infra-annuelles, décidément très prisées du MASA.

Enfin, les rapporteurs spéciaux soulignent que l'écart constaté depuis la création du CASDAR, d'environ 7 millions d'euros, entre le solde comptable et les crédits reportés, ne fait toujours pas l'objet d'aucune explication satisfaisante. Les justifications avancées par le ministère de l'agriculture font valoir que l'écart entre les crédits reportables et la capacité de reports tenant à la situation du solde comptable du compte proviendrait d'une erreur de programmation commise en 2006, les autorisations d'engagement alors inscrites n'ayant pas donné lieu à autant d'inscriptions en crédits de paiement à la suite de la cessation d'activité de l'Agence de développement agricole et rural.

Sur ce point, la Cour réitère sa recommandation que les rapporteurs spéciaux appuient : elle préconise de mener à son terme l'expertise conduite sur l'écart constaté entre le solde comptable et les crédits reportables du CASDAR, en ajustant cette année la recommandation pour prévoir « d'en tirer les conséquences sur le plan budgétaire ».

Exécution et prévision des recettes

du CASDAR

et dépenses constatées14(*)

(en millions d'euros)

|

Année |

Recettes inscrites en LFI |

Recettes constatées |

Exécution (CP) |

Solde cumulé au 31 décembre |

|

2006 |

134,46 |

145,96 |

99,70 |

46,26 |

|

2007 |

98,00 |

102,05 |

101,34 |

46,97 |

|

2008 |

102,50 |

106,30 |

98,47 |

54,80 |

|

2009 |

113,50 |

110,56 |

112,34 |

53,02 |

|

2010 |

114,50 |

104,89 |

111,21 |

46,70 |

|

2011 |

110,50 |

110,44 |

108,38 |

48,72 |

|

2012 |

110,50 |

116,76 |

114,35 |

51,13 |

|

2013 |

110,50 |

120,58 |

106,98 |

64,73 |

|

2014 |

125,50 |

117,10 |

132,40 |

49,43 |

|

2015 |

147,50 |

137,10 |

131,30 |

55,23 |

|

2016 |

147,5 |

130,8 |

129,2 |

56,83 |

|

2017 |

147,5 |

133,4 |

128,1 |

62,13 |

|

2018 |

136 |

136,5 |

131,2 |

67,60 |

|

2019 |

136 |

142,9 |

130,5 |

80,00 |

|

2020 |

136 |

140,3 |

127,2 |

93,20 |

|

2021 |

126 |

138 |

114 |

118,00 |

|

2022 |

126 |

145 |

142 |

121,09 |

|

2023 |

126 |

154,94 |

141,75 |

134,27 |

Source : commission des finances du Sénat

Compte tenu de ces problématiques devenues chroniques (une sous-exécution des crédits, l'inemploi d'une partie de la taxe prélevée sur les exploitations, la récurrence des subventions versées à plusieurs structures, et l'absence de démonstration de l'efficacité de certains dispositifs financés), la question se pose du maintien du CASDAR, comme les rapporteurs spéciaux ont d'ailleurs eu l'occasion de l'exprimer lors de l'examen de la loi du projet de loi de finances pour 202415(*). C'est d'autant plus vrai que la Cour des comptes souligne d'autres difficultés (cf. infra).

B. UN COMPTE D'AFFECTATION SPÉCIALE QUI COMPREND DES MESURES DEVANT RELEVER DU BUDGET GÉNÉRAL ET QUI DEVRAIT, À CE TITRE, ÊTRE SUPPRIMÉ

De nouvelles modalités de gestion ont été définies dans le cadre du Programme national pour le développement agricole et rural (PNDAR) 2022-2027. Parmi celles-ci, la Cour des comptes cite notamment une rationalisation de la gestion des appels à projets et des modalités d'évaluation des programmes. Le PNDAR 2022-2027 est axé autour de 9 priorités. Les rapporteurs spéciaux reprennent à leur compte les préconisations formulées par leurs prédécesseurs, en particulier la mise en place d'une évaluation effective des activités, une juste estimation de leur impact environnemental et un recours accru aux procédures d'appel à projets.

Les rapporteurs spéciaux sont attentifs à l'évaluation de la performance associée à ce programme. Il importe que le ministère de l'agriculture s'attache à restituer les résultats des recherches appliquées financées par les exploitations agricoles, lesquelles ont également droit à cette information.

À l'heure où la thématique de l'agro-écologie oriente fortement les choix publics dans le domaine de l'agriculture, il est nécessaire de renforcer la programmation de la recherche, ce qui passe par une information plus satisfaisante du Parlement.

De manière plus globale, les rapporteurs spéciaux partagent le point de vue exprimé par la Cour des comptes sur le caractère manifestement inadapté d'un compte d'affectation spéciale « Développement agricole et rural ». Parmi les comptes spéciaux16(*), les comptes d'affectation spéciale doivent, conformément à la LOLF, présenter une « relation directe, par nature, entre la recette et la dépense ». Le différentiel, année après année, entre les dépenses et les recettes dans le CASDAR illustre le fait que cette relation directe n'est pas avérée. Par ailleurs, le CASDAR déroge en tous points aux principes d'annualité et d'universalité budgétaire auxquels il est en théorie soumis, d'une part par la pratique systématique et massive des reports de crédits, d'autre part en isolant du budget général des politiques qui devraient en relever. Les rapporteurs spéciaux notent par exemple avec étonnement la contradiction qui consiste à maintenir un compte d'affectation spéciale contenant le programme 776, auquel est conféré une mission d'appui à la « souveraineté alimentaire », alors même que c'est une politique publique d'autant plus générale qu'elle figure depuis 2022 dans l'intitulé même du ministère.

Par ailleurs, les rapporteurs spéciaux partagent en particulier les inquiétudes de la Cour sur le coût élevé de gestion du CASDAR ainsi que sur sa porosité avec le budget général et sur la récurrence des subventions versées à certaines structures, même si la mise en oeuvre du nouveau PNDAR a partiellement amélioré la situation.

Enfin, les rapporteurs spéciaux indiquent qu'ils portent une attention spéciale au devenir de la taxe sur le chiffre d'affaires des exploitants agricoles instituée à l'article 302 bis MB précité du code général des impôts, principalement assise sur les petites exploitations et dont le rendement est dérisoire. Sans aller, comme la Cour, jusqu'à proposer sa suppression, ils appellent à en revoir l'assiette et à prendre davantage en considération la situation financière des exploitants agricoles dans la réflexion d'ensemble, a fortiori au regard des insuffisances du projet de loi d'orientation pour la souveraineté alimentaire et agricole et le renouvellement des générations en agriculture.

* 1 Après une seule année d'existence, le programme 382 a été supprimé en loi de finances initiale pour 2024 et les crédits correspondants ont depuis été intégrés au programme 206.

* 2 Crédits ouverts en loi de finances initiale hors fonds de concours (FDC) et attributions de produits (AdP).

* 3 Les crédits ouverts en cours de gestion en 2022 avaient presque égalé les autorisations de la LFI, tant en AE qu'en CP, principalement du fait des ouvertures opérées en lois de de finances rectificatives (939 millions d'euros en CP), des reports de crédits (402 millions d'euros en CP), et plus marginalement de fonds de concours et attributions de produits (45 millions d'euros).

* 4 Contrairement à l'exercice précédent qui avait connu deux lois de finances rectificatives, les ouvertures de crédits en cours d'exercice ont résulté, en 2023, de la loi n° 2023-1114 du 30 novembre 2023 de finances de fin de gestion pour 2023, à hauteur de 923 millions d'euros en AE et 836 millions d'euros en CP. Il s'agit d'un montant net et arrondi puisque la loi précitée a en réalité ouvert 937 349 467 euros en AE et 856 326 896 euros en CP, en annulant parallèlement 13 876 077 euros en AE et 20 194 046 euros en CP.

* 5 En l'espèce, les mouvements recouvrent des reports, des virements ainsi que des transferts.

* 6 Sur le revenu des exploitants agricoles, un décryptage du journal « Le Monde » du 31 janvier 2024, consultable via le présent lien, est particulièrement éclairant.

* 7 Cf. note d'analyse de l'exécution budgétaire 2023 de la Cour des comptes.

* 8 Cf. la note d'analyse de l'exécution budgétaire 2023 de la mission « Agriculture, alimentation, forêt et affaires rurales » de la Cour des comptes (page 30).

* 9 Le rapport est consultable via le présent lien.

* 10 Loi n° 2023-580 du 10 juillet 2023 visant à renforcer la prévention et la lutte contre l'intensification et l'extension du risque incendie consultable via le présent lien

* 11 Cf. la note d'analyse de l'exécution budgétaire 2023 de la mission « agriculture, alimentation, forêt et affaires rurales » de la Cour des comptes consultable par le présent lien (page 52).

* 12 Deuxième alinéa du II de l'article 21 de la loi organique n° 2001-692 relative aux lois de finances du 1er août 2001.

* 13 Les rapporteurs spéciaux se réjouissent d'une réévaluation en LFI pour 2024 du montant prévisionnel de recettes fixé à 141 millions d'euros, bien que cette évaluation demeure inférieure aux recettes jusqu'ici constatées.

* 14 Aux arrondis près jusqu'en 2018.

* 15 Cette position a été exprimée lors de l'examen, devant la commission des finances du Sénat, des crédits de la mission AAFAR du projet de loi de finances pour 2024, dont le compte rendu est consultable via le présent lien.

* 16 Les comptes spéciaux, distincts du budget général et des budgets annexes, comprennent les comptes d'affectation spéciale, les comptes de commerce, les comptes monétaires et les comptes de concours financiers. Très prisés après la seconde guerre mondiale pour leur simplicité d'utilisation - on en compte environ 400 en 1947 - ils ont été de plus en plus encadrés, en particulier par l'ordonnance budgétaire de 1959 puis par la LOLF.