N° 560

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 30 avril 2025

RAPPORT

FAIT

au nom de la commission des finances (1) sur la

proposition de loi, adoptée avec modifications par l'Assemblée

nationale en deuxième lecture, visant à

réduire

et à encadrer

les frais bancaires sur

succession,

Par M. Hervé MAUREY,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

Première lecture : 2056, 2204 et T.A. 246

|

Deuxième lecture : 158,

632 et T.A. 14 |

Première lecture : 374, 575, 576 et T.A. 125 (2023-2024)

|

Deuxième lecture : 179 et 561 (2024-2025) |

L'ESSENTIEL

La commission des finances, réunie le 7 mai 2024, sous la présidence de M. Claude Raynal, président, avait adopté avec modifications, sur le rapport de M. Hervé Maurey, en première lecture, la proposition de loi n° 374 (2023-2024) visant à réduire et à encadrer les frais bancaires sur succession, déposée à l'Assemblée nationale le 16 janvier 2024 par Mme Christine Pirès Beaune.

La commission avait ainsi adopté deux amendements du rapporteur :

· l'amendement COM-3, qui procédait à une réécriture globale de l'article 1er, afin notamment de clarifier la structuration du dispositif, de le préciser, de mieux encadrer le renvoi au décret d'application et de prévoir expressément le contrôle par les agents de l'Autorité de contrôle prudentiel et de résolution (ACPR) et de la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) ;

· l'amendement COM-4, qui adaptait la rédaction de l'article 2, relatif à une demande de rapport d'évaluation.

En séance publique, le Sénat a confirmé les propositions de la commission et adopté trois amendements supplémentaires, présentés par le rapporteur, visant à préciser certains éléments du dispositif d'encadrement des frais bancaires sur succession et plus particulièrement :

· les conditions d'application du cas de gratuité relatif aux successions les plus simples ;

· la date d'entrée en vigueur du dispositif.

En deuxième lecture, l'Assemblée nationale a introduit plusieurs précisions concernant notamment, d'une part, la liste des produits d'épargne réglementée exclus de l'application du dispositif d'encadrement et, d'autre part, les conditions d'application du cas de gratuité pour les successions les plus simples.

Au-delà de ces modifications, l'Assemblée nationale a conservé l'essentiel des apports du Sénat en première lecture, en particulier :

· l'introduction d'un plafonnement des frais à 1 % du montant total des soldes des comptes et de la valorisation des produits d'épargne du défunt pour les cas non couverts par la gratuité ;

· l'énumération au niveau législatif des critères d'appréciation de la complexité des opérations délimitant le champ d'application du cas de gratuité relatif aux successions les plus simples.

I. LES FRAIS APPLIQUÉS AU TITRE DES OPÉRATIONS DE SUCCESSION CONNAISSENT UNE FORTE HÉTÉROGÉNÉITÉ QUI N'A PU ÊTRE RÉSOLUE PAR LA CONCLUSION D'UN ACCORD ENTRE LES ACTEURS

A. EN L'ABSENCE DE CADRE LÉGAL SPÉCIFIQUE, LES FRAIS ACTUELLEMENT APPLIQUÉS AU TITRE DES OPÉRATIONS DE SUCCESSION SE DISTINGUENT PAR LEUR OPACITÉ, UN COÛT ÉLEVÉ ET UNE DISPARITÉ CERTAINE

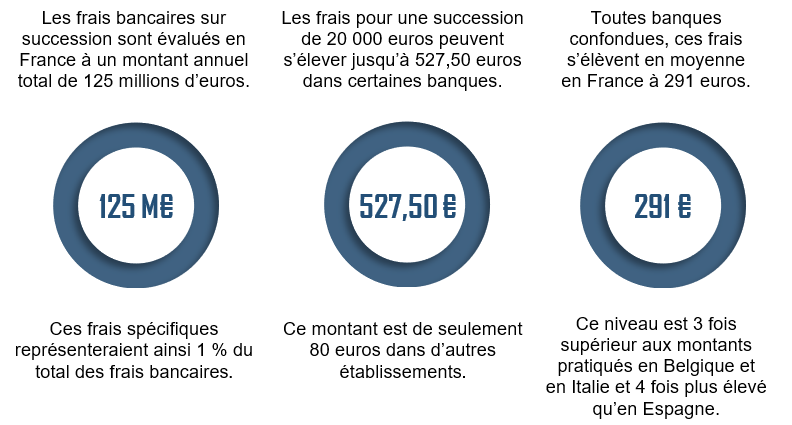

Les frais appliqués par les établissements teneurs de comptes au titre des opérations liées aux successions sont évalués en France à un montant annuel total d'environ 125 millions d'euros, voire 200 millions d'euros selon une estimation haute (soit au plus 1 % du total des frais bancaires, compris entre 20 et 25 milliards d'euros par an).

Ces frais se caractérisent par leur opacité, un niveau élevé et une disparité marquée, liés à leur nature très spécifique. D'une part, en raison de leur caractère ponctuel, ceux-ci ne font pas l'objet d'une attention particulière de la part des consommateurs. D'autre part, et plus fondamentalement, les successibles, qui en assument la charge en pratique, sont dans l'impossibilité de mettre en concurrence les établissements pour les services associés. Dans ce contexte, les établissements peuvent pratiquer des tarifs très variables, y compris parfois relativement décorrélés de la réalité des coûts supportés.

Selon une étude de l'UFC Que Choisir de février 2024, les frais bancaires acquittés par les héritiers pour une succession de 20 000 euros s'échelonnent entre 80 euros et 527,50 euros. Toutes banques confondues, ces frais s'élevaient à 291 euros en moyenne en 2023, en hausse de 25 % par rapport à 2021 et de 50 % par rapport à 2012. Les frais facturés en France seraient ainsi près de trois fois supérieurs à ceux pratiqués en Belgique et en Italie et même près de quatre fois plus élevés qu'en Espagne.

Si la réalité des opérations effectuées par les établissements de crédit ne saurait être contestée, la justification exacte de ces opérations, tout comme l'importance des coûts associés, apparaissent peu évidentes.

D'après le Conseil supérieur du notariat (CSN), les opérations effectuées par les banques dans le cadre des successions, mises en avant pour justifier les frais appliqués, seraient même en partie redondantes avec les actions réalisées par les notaires.

B. ALORS QUE DE NOMBREUSES INITIATIVES PARLEMENTAIRES ONT APPELÉ À LA RÉGULATION DES FRAIS BANCAIRES SUR SUCCESSION, L'ACCORD DE PLACE PROMIS PAR LE GOUVERNEMENT N'A PAS ABOUTI

1. Plusieurs initiatives parlementaires ont défendu un encadrement des frais bancaires sur succession, sans recueillir le soutien du Gouvernement

La question des frais bancaires sur succession a fait l'objet d'une forte médiatisation à la suite de l'émotion créée par le cas de parents qui s'étaient vus réclamer des frais de 138 euros pour clôturer le livret A de leur enfant de 8 ans décédé en mai 2021. Elle a suscité un certain nombre de réactions parlementaires dans la période récente.

Plusieurs questions écrites ont ainsi interpellé l'exécutif. Dès novembre 2021, M. Hervé Maurey, rapporteur, a attiré l'attention du ministre Bruno Le Maire sur ce sujet, l'interrogeant sur les mesures qu'il comptait prendre pour remédier aux difficultés observées. Dans sa réponse de janvier 2022, le ministre indiquait avoir demandé à ses services, en consultation avec les acteurs bancaires, d'examiner des pistes de réforme en la matière. Celui-ci précisait que le Gouvernement était déterminé à ce que « une solution soit rapidement dégagée dans le cadre des instances de concertation de Place ».

Face à l'absence de « solution rapidement dégagée », M. Hervé Maurey a déposé en janvier 2022 la proposition de loi n° 309 (2021-2022) visant à encadrer les frais bancaires sur succession, qui prévoyait que ces frais devaient être « en rapport avec les coûts réellement supportés ». En septembre, le ministre de l'économie et des finances assurait dans un courrier vouloir faire évoluer les pratiques des banques « d'ici le début de l'automne ».

Dans ce contexte, et en l'absence de toute avancée, deux amendements identiques, respectivement déposés par M. Hervé Maurey et par Mme Vanina Paoli-Gagin, ont été adoptés par le Sénat en janvier 2023 sur la proposition de loi n° 46 (2022-2023) tendant à renforcer la protection des épargnants, et ce malgré l'avis défavorable donné par le Gouvernement. Ces amendements instituaient, d'une part, une gratuité pour les comptes inférieurs à 5 000 euros bénéficiant de la procédure de clôture simplifiée, et, d'autre part, dans les cas non couverts par cette gratuité, un plafonnement à 1 % du montant total des sommes détenues par l'établissement, dans la limite d'un plafond fixé par arrêté du ministre chargé de l'économie.

Lors de l'examen de ces amendements, le ministre délégué Jean-Noël Barrot annonçait la conclusion sous un mois d'un « accord de place engageant pleinement les banques au-delà des exigences légales ». Le ministre délégué déclarait alors espérer « parvenir à un accord de place prévoyant que le plafonnement des frais soit inférieur à 1 % des sommes du compte ». Il n'en a rien été.

2. Alors que des échanges avec les banques ont été initiés à plusieurs reprises par le Gouvernement, les conditions d'un accord de place entre les acteurs n'ont jamais été réunies

D'après la direction générale du Trésor, interrogée par le rapporteur, en 2021 comme en février 2023, les conditions n'ont jamais été réunies pour un accord de place permettant une modération tarifaire de la part des acteurs bancaires.

La piste d'un accord de place s'est avérée une solution illusoire

Au-delà des questions de fond posées par une modération des frais bancaires sur succession, la validité juridique d'un accord de place en matière tarifaire aurait été très incertaine au regard de la prohibition des ententes anticoncurrentielles.

De fait, la conclusion d'un tel accord sur les prix aurait exposé les banques impliquées à des sanctions pécuniaires pouvant atteindre un maximum de 10 % du montant du chiffre d'affaires annuel mondial hors taxes des activités en cause.

À cet égard, la position de l'exécutif a finalement connu un revirement en février 2024, lorsque M. Bruno Le Maire, ministre de l'économie, des finances et de la souveraineté industrielle et numérique, a annoncé son soutien à la présente proposition de loi initiée par Mme Christine Pirès Beaune, qualifiant de « révoltant » et d'« inacceptable » le niveau excessif des frais bancaires prélevés à l'occasion des opérations liées aux successions.

II. L'EXAMEN EN PREMIÈRE LECTURE : UN DISPOSITIF LÉGISLATIF ATTENDU DONT LES MODALITÉS ONT ÉTÉ CONSOLIDÉES PAR LE SÉNAT

A. UN ENCADREMENT DES FRAIS ADOPTÉ PAR L'ASSEMBLÉE NATIONALE GLOBALEMENT ÉQUILIBRÉ, AVEC DES CAS DE GRATUITÉ COUVRANT LES SITUATIONS LES PLUS PROBLÉMATIQUES

Dans sa version issue de son adoption en première lecture par l'Assemblée nationale, l'article 1er de la proposition de loi instituait trois cas de gratuité répondant aux situations les plus critiquées par les consommateurs et par leurs représentants :

- lorsque l'héritier justifie de sa qualité d'héritier dans les conditions de la procédure de clôture des comptes simplifiée, prévues à l'article L. 312-1-4 du code monétaire et financier, autrement dit soit par la production d'un acte de notoriété, soit par la production d'une attestation signée de l'ensemble des héritiers (cas correspondant aux successions les plus simples) ;

- lorsque le montant total des soldes des comptes est inférieur à un seuil fixé à 5 000 euros (cas correspondant aux successions les plus modestes) ;

- lorsque le détenteur des comptes était mineur à la date du décès.

Ces cas de gratuité devraient ainsi bénéficier à une part importante des clients, qu'il s'agisse des successions les plus modestes (environ 30 % de la population) ou des successions les plus simples.

Dans les autres cas, les opérations liées à la succession pourraient donner lieu à un prélèvement de frais, dont un décret d'application définirait le barème.

Quant aux articles 1er bis et 2, ceux-ci prévoyaient respectivement l'application de l'encadrement des frais bancaires sur succession à la Nouvelle-Calédonie, à la Polynésie française et aux îles de Wallis et Futuna, et la remise d'un rapport d'évaluation un an après la publication du décret d'application.

B. DES PRÉCISIONS INTRODUITES PAR LE SÉNAT AFIN D'ASSURER L'INTELLIGIBILITÉ ET LA VALIDITÉ JURIDIQUE DU DISPOSITIF AINSI QUE SA MISE EN oeUVRE EFFECTIVE

Lors de l'examen en première lecture par le Sénat, la structuration de l'article 1er a été refondue afin de distinguer plus clairement les différents cas de gratuité, avec un alinéa dédié pour chacun des trois cas. S'agissant du champ d'application, la mention des comptes visés a été harmonisée.

De même, ont été inclus dans le dispositif les frais prélevés par les établissements de paiement, dont les offres attirent un nombre croissant de clients.

Par ailleurs, les conditions du cas de gratuité relatif aux successions les plus simples ont été complétées, avec une référence expresse à l'absence de « complexité manifeste » des opérations liées aux successions.

Conformément à la mesure votée par le Sénat en janvier 2023, le barème relatif au plafonnement des frais dans les cas non couverts par la gratuité, qui sera déterminé au niveau du décret d'application, a été précisé pour prévoir une limite de 1 % du montant total des soldes des comptes et de la valorisation des produits d'épargne.

En complément, les agents de l'Autorité de contrôle prudentiel et de résolution (ACPR) et de la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) ont été expressément habilités à contrôler le respect de ces nouvelles règles.

EN SÉANCE

Lors de l'examen en séance plénière, le 15 mai 2024, le Sénat a confirmé les propositions de la commission et adopté trois amendements, présentés par le rapporteur, visant à préciser certains éléments du dispositif d'encadrement et plus particulièrement :

- les conditions d'application du cas de gratuité relatif aux successions les plus simples (critères de complexité des opérations) ;

- l'entrée en vigueur du dispositif, différée de trois mois à compter de la promulgation de la loi.

Par ailleurs, le Sénat a adopté de manière conforme la disposition relative à l'application en Outre-mer des nouvelles règles, prévue à l'article 1er bis.

LA SUITE DE LA NAVETTE

EN DEUXIÈME LECTURE, L'ASSEMBLÉE NATIONALE A INTRODUIT DES PRÉCISIONS TOUT EN CONSERVANT L'ESSENTIEL DES MODIFICATIONS ADOPTÉES PAR LE SÉNAT

Lors de la deuxième lecture du texte à l'Assemblée nationale, plusieurs précisions ont été introduites à l'initiative de la rapporteure, en étroite collaboration avec les services du ministère de l'économie et le rapporteur de la commission des finances du Sénat.

D'une part, la liste des produits d'épargne réglementée exclus de l'application du dispositif d'encadrement a été précisée, avec l'ajout, en plus des plans d'épargne en actions (PEA), des PEA-PME, des comptes PME innovation et des plans d'épargne avenir climat.

D'autre part, les critères de complexité des opérations ont été complétés par l'ajout de deux critères supplémentaires : la présence d'un contrat de crédit immobilier en cours à la date du décès ; la nature professionnelle du compte à clôturer. À l'inverse, le critère portant sur le nombre des comptes et produits d'épargne à clôturer, considéré comme moins pertinent pour constituer un élément de complexité, a été supprimé.

Enfin, outre quelques modifications rédactionnelles, le délai d'entrée en vigueur du dispositif a été porté de trois mois à six mois afin de permettre aux établissements bancaires de disposer d'un intervalle de temps supplémentaire pour adapter leurs grilles tarifaires et leurs procédures.

LA POSITION DE LA COMMISSION DES FINANCES EN DEUXIÈME LECTURE : ADOPTER CONFORME UN DISPOSITIF ÉQUILIBRÉ ET PRECISÉ, MAINTENANT LES APPORTS DU SENAT

Le texte adopté en deuxième lecture par l'Assemblée nationale résulte en intégralité d'amendements déposés par la rapporteure. Ces amendements, objet d'échanges approfondis entre les rapporteurs des deux chambres, maintiennent l'essentiel des apports du Sénat en première lecture, et plus particulièrement :

- la présentation clarifiée du dispositif de l'article 1er, avec une structuration en alinéas distinguant explicitement les différents cas de gratuité ;

- l'institution d'un plafonnement à 1 % du montant total des soldes des comptes et de la valorisation des produits d'épargne pour les cas non couverts par la gratuité ;

- l'énumération au niveau législatif des critères pris en considération pour l'appréciation de la complexité des opérations liées aux successions, avec la conservation de trois critères sur quatre introduits par le Sénat, et l'ajout de deux critères complémentaires.

Ainsi, réunie le 30 avril 2025, la commission des finances a adopté ce texte sans modification.

EXAMEN DES ARTICLES

ARTICLE 1er

Encadrement des frais bancaires sur succession et cas

de gratuité

Dans le texte de la proposition de loi adopté en première lecture par l'Assemblée nationale, le présent article prévoyait d'encadrer les frais facturés dans le cadre des opérations de clôture des comptes et des produits d'épargne liées aux successions, en instituant trois cas de gratuité :

- lorsque l'héritier justifie de sa qualité d'héritier auprès de l'établissement de crédit, teneur des comptes, dans les conditions de la procédure de clôture des comptes simplifiée, prévues à l'article L. 312-1-4 du CMF, autrement dit soit par la production d'un acte de notoriété, soit par la production d'une attestation signée de l'ensemble des héritiers, permettant de garantir qu'il s'agit des successions les plus simples à traiter pour les établissements ;

- lorsque le montant total des soldes des comptes est inférieur à 5 000 euros (cas correspondant aux successions les plus modestes) ;

- lorsque le détenteur des comptes était mineur à la date du décès.

Dans les autres cas, les opérations liées à la succession pouvaient donner lieu à un prélèvement de frais, avec un barème défini par un décret d'application.

En première lecture au Sénat, le texte de l'article a été réécrit, à l'initiative du rapporteur de la commission des finances, afin d'améliorer le dispositif proposé tout en assurant son intelligibilité.

Ainsi, un plafonnement à 1 % du montant total des soldes des comptes et de la valorisation des produits d'épargne du défunt a été introduit pour les cas non couverts par la gratuité.

De même, les critères relatifs au cas de gratuité correspondant aux successions les plus simples ont été précisés, avec l'introduction de quatre critères : l'absence d'héritiers mentionnés au 1° de l'article 734 du code civil, c'est-à-dire d'héritiers en ligne directe ; le nombre des comptes et produits d'épargne à clôturer ; la constitution de sûretés sur lesdits comptes et produits ; l'existence d'éléments d'extranéité.

Par ailleurs, le montant de 5 000 euros correspondant aux successions les plus modestes a été remplacé par une référence directe au seuil fixé par l'arrêté mentionné au 2° de l'article L. 312-1-4 du code monétaire et financier, relatif à la procédure de clôture des comptes simplifiée, afin d'assurer son adaptation automatique dans le temps.

De surcroît, en vue d'assurer la mise en oeuvre effective du dispositif, les agents de l'Autorité de contrôle prudentiel et de résolution (ACPR) et de la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) ont été habilités à contrôler le respect des nouvelles règles. Enfin, un délai de 3 mois à compter de la promulgation de la loi a été introduit afin de sécuriser la date d'entrée en vigueur du dispositif.

Lors de la deuxième lecture du texte à l'Assemblée nationale, plusieurs précisions ont été introduites à l'initiative de la rapporteure, en étroite collaboration avec les services du ministère de l'économie et le rapporteur de la commission des finances du Sénat.

D'une part, la liste des produits d'épargne réglementée exclus de l'application du dispositif d'encadrement a été précisée, avec l'ajout, en plus des plans d'épargne en actions (PEA), des PEA-PME (plans d'épargne en actions destinés au financement des petites et moyennes entreprises et des entreprises de taille intermédiaire), des comptes PME innovation et des plans d'épargne avenir climat.

D'autre part, les critères relatifs à l'appréciation de la complexité, permettant a contrario de délimiter le champ d'application du cas de gratuité correspondant aux successions les plus simples, ont été complétés par l'ajout de deux critères supplémentaires : la présence d'un contrat de crédit immobilier en cours à la date du décès et la nature professionnelle du compte à clôturer. À l'inverse, le critère portant sur le nombre des comptes et produits d'épargne à clôturer, considéré comme moins pertinent pour constituer un élément de complexité, a été supprimé.

Enfin, outre quelques modifications rédactionnelles, le délai d'entrée en vigueur du dispositif a été porté à six mois afin de permettre aux établissements bancaires de disposer d'un intervalle de temps supplémentaire pour adapter leurs grilles tarifaires et leurs procédures.

Compte tenu des échanges approfondis entre les deux rapporteurs tout au long de la navette parlementaire et du maintien de l'équilibre général du texte adopté par le Sénat en première lecture, notamment le plafonnement à 1 % du montant total des soldes des comptes et de la valorisation des produits d'épargne pour les cas non couverts par la gratuité, la commission des finances a adopté cet article sans modification.

I. LE DROIT EXISTANT : ALORS QUE LES FRAIS APPLIQUÉS PAR LES BANQUES AU TITRE DES OPÉRATIONS DE SUCCESSION CONNAISSENT UNE FORTE HÉTÉROGÉNÉITÉ, LA SOLUTION D'UNE AUTO-RÉGULATION DU SECTEUR, À TRAVERS UN ACCORD DE PLACE, EST APPARUE ILLUSOIRE

A. EN L'ABSENCE DE CADRE LÉGAL SPÉCIFIQUE, LES FRAIS ACTUELLEMENT APPLIQUÉS AU TITRE DES OPÉRATIONS DE SUCCESSION SE DISTINGUENT PAR UNE OPACITÉ ET UNE DISPARITÉ CERTAINES

1. À la différence d'autres types de frais prélevés par les banques, les frais facturés pour les opérations de succession ne sont soumis à aucun encadrement spécifique

Afin de protéger les publics les plus fragiles financièrement, les frais bancaires ont fait l'objet d'une régulation croissante au cours des deux dernières décennies. C'est ainsi que plusieurs textes, au niveau législatif ou réglementaire, ont introduit des dispositifs de plafonnement pour certains frais particulièrement sensibles pour les consommateurs :

- le décret n° 2007-1611 du 15 novembre 2007 plafonne ainsi les frais bancaires applicables aux incidents de paiement, en fonction du montant concerné et du moyen de paiement utilisé ;

- le décret n° 2013-931 du 17 octobre 2013, pris en application de l'article 52 de la loi n° 2013-672 du 26 juillet 2013 de séparation et de régulation des activités bancaires, prévoit un double plafonnement, par opération et par mois, pour les commissions d'intervention en cas de dépassement du découvert autorisé, avec un encadrement spécifique bénéficiant aux personnes en situation de fragilité financière ;

- un arrêté du 21 septembre 2015 encadre les frais de gestion des comptes inactifs ;

- le décret n° 2018-1118 du 10 décembre 2018 limite les frais bancaires d'avis à tiers détenteur ;

- la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat impose le remboursement à l'utilisateur des frais perçus au titre des incidents de paiement multiples au-delà du montant correspondant au premier incident.

En complément de ces plafonnements, des obligations particulières ont été mises à la charge des établissements de crédit en vue de réduire le montant des frais appliqués aux publics les plus fragiles. En vertu de la loi n° 2013-672 du 26 juillet 2013 de séparation et de régulation des activités bancaires et du décret n° 2014-738 du 30 juin 2014, une offre spécifique doit ainsi être proposée aux personnes en situation de fragilité financière, leur permettant de bénéficier de moyens de paiement et de services appropriés à leur situation et de nature à limiter les frais supportés en cas d'incident (dispositif codifié aux articles L. 312-1-3 et R. 312-4-3 du code monétaire et financier).

Cependant, les frais prélevés dans le cadre des opérations de succession ne sont, en revanche, soumis à aucune régulation, alors même que ces frais échappent par nature à une mise en concurrence effective entre les établissements.

2. La nature très particulière des opérations de succession ne permet pas une mise en concurrence effective des établissements au regard des services proposés, aboutissant à une forte disparité tarifaire dont la justification peine à être objectivée

Les frais appliqués par les établissements teneurs de comptes au titre des opérations liées aux successions sont évalués en France à un montant annuel total d'environ 125 millions d'euros1(*), voire 200 millions d'euros selon une estimation haute2(*). Alors que le montant tous frais bancaires confondus représenterait 20 à 25 milliards d'euros par an, ces frais spécifiques constitueraient donc au plus 1 % de ce total3(*).

Si les réseaux bancaires présentent sur leurs plaquettes tarifaires les frais susceptibles de s'appliquer aux opérations de succession, le niveau d'information donné aux clients apparaît hétérogène. Ainsi que le relève la Banque de France, certaines brochures affichent une liste relativement détaillée d'opérations génératrices de frais, alors que d'autres documentations tarifaires présentent des offres sous forme de forfaits4(*). Dans ce dernier cas, l'information est de fait très limitée et ne saurait éclairer réellement le choix des clients.

Par ailleurs, compte tenu de la nature spécifique des opérations concernées, la transparence des informations tarifaires ne suffit pas à assurer une mise en concurrence effective des établissements, ce qui se traduit par une disparité des frais appliqués suscitant l'incompréhension des consommateurs.

D'une part, les frais prélevés dans le cadre des opérations liées aux successions, en ce qu'ils sont ponctuels et non supportés directement par les clients défunts, ne font pas l'objet d'une attention particulière de la part des consommateurs, que ce soit lors de l'ouverture d'un compte bancaire ou lors de l'actualisation des brochures tarifaires. Selon la Banque de France, les frais liées aux successions « ne (...) paraissent pas être un argument commercial ou un élément de choix entre les banques, notamment au moment de l'ouverture du compte ».

D'autre part, et plus fondamentalement, les successibles, qui assument en pratique la charge de ces frais, ne peuvent mettre en concurrence les établissements pour les services associés, au moment du décès. Comme le souligne la direction générale du Trésor, « par définition, le successible ne peut faire jouer la concurrence en sollicitant par exemple un autre réseau bancaire pour clôturer les comptes du défunt situés dans la banque de ce dernier »5(*).

Dans ce contexte marqué par un faible degré d'intensité concurrentielle, les établissements peuvent pratiquer des tarifs très variables, relativement décorrélés de la réalité des coûts supportés. Ainsi, alors que les coûts associés au traitement par les banques des opérations de succession dépendent essentiellement de la complexité juridique et patrimoniale des situations en cause, ainsi que de l'état des relations entre les successibles6(*), la majorité des établissements fixent les frais appliqués en fonction du montant des avoirs et des produits détenus par le défunt.

Selon un échantillonnage réalisé par les services de l'Autorité de contrôle prudentiel et de résolution (ACPR) en janvier 2024 et couvrant douze établissements, les frais appliqués par les banques au titre des opérations de succession s'élèvent en moyenne à 259 euros en France, soit plus du double de la moyenne européenne des pays limitrophes (Belgique, Espagne et Italie), estimée à 114 euros7(*).

Ces observations sont corroborées par une étude de février 2024 de l'UFC Que Choisir, actualisant les résultats d'une précédente étude d'octobre 2021, qui souligne la grande disparité des frais bancaires sur succession en France. D'après cette étude, les frais bancaires acquittés par les héritiers pour une succession de 20 000 euros s'échelonnent, selon les établissements, entre 80 euros et 527,50 euros, soit un rapport de 1 à 6,5. Toutes banques confondues, ces frais s'élevaient en moyenne à 291 euros en 20238(*), en hausse d'environ 25 % par rapport à 2021 (soit trois fois plus que l'inflation sur la période) et d'environ 50 % par rapport à 2012. Selon l'UFC Que Choisir, les frais facturés en France seraient ainsi près de trois fois supérieurs à ceux pratiqués en Belgique et en Italie (respectivement 107 euros et 112 euros) et même près de quatre fois plus élevés qu'en Espagne (80 euros)9(*).

D'après le Conseil supérieur du notariat (CSN), interrogé par le rapporteur, les opérations effectuées par les banques dans le cadre des successions, mises en avant pour justifier les frais appliqués, seraient même redondantes avec les actions réalisées par les notaires. Selon le CSN, la clôture des comptes du défunt s'effectue le plus souvent à la demande du notaire en charge de la succession, en fonction de la situation familiale10(*). Les fonds sont alors rapatriés à l'office notarial sur le compte de la succession ouvert dans les livres des comptes clients. C'est donc le notaire qui procède au traitement des effets de la succession, à savoir le paiement des factures et le partage entre les ayants-droits. Dans ces conditions, « [le] transfert ne pose généralement aucune difficulté et cette opération ne semble pas être d'une grande complexité »11(*). De même, la Banque de France relève que « pour nombre de successions, assez simples, la banque n'a à établir que la liste des avoirs au jour du décès et à exécuter les instructions du notaire »12(*).

Certes, la réalité des opérations effectuées par les établissements de crédit dans le cadre des successions ne saurait être aucunement contestée13(*), ainsi que l'admettent eux-mêmes les auteurs de la présente proposition de loi. Ces opérations peuvent ainsi recouvrir, selon les cas, la vérification de l'authenticité de l'acte de décès, le gel des avoirs et leur déclaration à l'administration fiscale, les échanges avec le notaire, la désolidarisation éventuelle des comptes joints ou encore le transfert des fonds aux héritiers selon les ordres du notaire.

Néanmoins, la justification exacte des opérations effectuées par les banques, tout comme l'importance des coûts associés, apparaissent peu évidentes, suscitant le plus souvent incompréhension et défiance de la part des consommateurs.

B. ALORS QUE DE NOMBREUSES INITIATIVES PARLEMENTAIRES ONT APPELÉ À LA RÉGULATION DES FRAIS BANCAIRES SUR SUCCESSION DANS LA PÉRIODE RÉCENTE, L'ACCORD DE PLACE RECHERCHÉ PAR LE GOUVERNEMENT N'A PAS ABOUTI

1. Plusieurs initiatives parlementaires ont défendu un encadrement des frais bancaires sur succession, sans recueillir le soutien du Gouvernement qui privilégiait la conclusion d'un accord de place entre les acteurs bancaires

Dans la période récente, la régulation et l'encadrement des frais bancaires sur succession ont fait l'objet de nombreuses initiatives, tant au Sénat qu'à l'Assemblée nationale. Le cas de parents qui s'étaient vus réclamer des frais de 138 euros pour clôturer le livret A de leur enfant de 8 ans décédé en mai 2021 et la publication d'une première étude de l'UFC Que Choisir en octobre 2021 ont appuyé ces initiatives :

- des dizaines de questions écrites de parlementaires issus de différents groupes politiques ;

- la proposition de loi n° 309 (2021-2022) du 4 janvier 2022 visant à encadrer les frais bancaires sur succession, présentée par le rapporteur et plusieurs de ses collègues ;

- des amendements déposés sur des textes en lien avec les frais bancaires - dont celui déposé par Madame Christine Pirès Beaune, députée, sur la proposition de loi n° 4852 portant lutte contre l'exclusion financière et plafonnement des frais bancaires, présentée par Messieurs Bertrand Pancher, Charles de Courson et leurs collègues députés membres du groupe Libertés et Territoires ;

- les amendements identiques n° 1 rect. bis et n° 5 rect. quater, respectivement déposés par le rapporteur et par Madame Vanina Paoli-Gagin, adoptés par le Sénat en janvier 2023 sur la proposition de loi n° 46 (2022-2023) tendant à renforcer la protection des épargnants, présentée par Messieurs Jean-François Husson et Albéric de Montgolfier ;

- la proposition de loi n° 841 du 14 février 2023 relative au plafonnement des frais bancaires lors de la clôture des comptes des défunts, présentée par Monsieur Richard Ramos, député, non inscrite à l'ordre du jour de l'Assemblée nationale.

En particulier, la proposition de loi n° 309 (2021-2022) portée par le rapporteur - tout comme la présente proposition de loi dans sa version initiale - visait précisément à imposer que les frais bancaires et opérations facturés soient « en rapport avec les coûts réellement supportés » par les établissements. Si un objectif de frais en adéquation avec les coûts réels des banques apparaît conforme à la théorie microéconomique, l'absence à ce jour de données fiables en la matière ne permet pas de retenir une telle solution à court terme.

Dispositif de

l'article unique de la proposition de loi

n° 309 (2021-2022)

visant à encadrer les

« frais bancaires de succession »

Après l'article L. 312-1-4 du code monétaire et financier, il est inséré un article L. 312-1-4-1 ainsi rédigé :

« Art. L. 312-1-4-1. - Les frais bancaires et opérations facturés aux comptes de paiement et comptes sur livret des clients défunts sont en rapport avec les coûts réellement supportés par les prestataires de services. Un décret pris sur avis du comité consultatif du secteur financier détermine les conditions de leur calcul. »

Aussi, afin de prévoir un encadrement plus intelligible, dont l'application puisse être sans la moindre équivoque, la mise en place d'un plafonnement des frais bancaires sur succession a été défendue par les parlementaires, suivant la logique des dispositifs d'encadrement institués pour les autres frais bancaires14(*).

C'est ainsi que les amendements adoptés par le Sénat, notamment à l'initiative du rapporteur, dans le cadre de l'examen de la proposition de loi n° 46 (2022-2023) tendant à renforcer la protection des épargnants prévoyaient un plafonnement à 1 % du montant total des sommes détenues par l'établissement, dans la limite d'un plafond fixé par arrêté du ministre chargé de l'économie.

Extrait du

dispositif des amendements identiques n° 1 rect.

bis

et n° 5 rect. quater sur la

proposition de loi n° 46 (2022-2023)

tendant à

renforcer la protection des épargnants

L'article L. 312-1-4 du code monétaire et financier est ainsi modifié :

1° Au quatrième alinéa, les mots : « et le versement des sommes y figurant » sont remplacés par les mots : « et le versement de l'intégralité des sommes y figurant, sur lesquelles aucuns frais d'aucune nature ne peut être prélevé » ;

2° Il est ajouté un alinéa ainsi rédigé :

« Dès lors que le montant total des sommes détenues par l'établissement est supérieur au montant fixé par arrêté mentionné au 2°, la clôture des comptes du défunt et le versement des sommes y figurant ne peuvent donner lieu au prélèvement de frais d'un niveau supérieur à 1 % du montant total des sommes détenues par l'établissement dans la limite d'un plafond fixé par arrêté du ministre chargé de l'économie. »

Face à ces différentes initiatives, le Gouvernement a dans un premier temps indiqué privilégier une solution fondée sur l'auto-régulation du secteur, à travers un accord de place entre les acteurs bancaires. Ce faisant, il s'est donc opposé pendant plus de deux ans à l'adoption d'un cadre législatif, qui aurait permis d'apporter une réponse rapide aux difficultés soulevées par l'opacité et la disparité des frais bancaires sur succession.

2. Alors que des échanges avec les banques ont été initiés à plusieurs reprises par le Gouvernement, les conditions d'un accord de place entre les acteurs n'ont jamais été réunies

Depuis le début des initiatives parlementaires sur le sujet de l'encadrement des frais bancaires sur succession et jusqu'à l'examen de la présente proposition de loi à l'Assemblée nationale, le Gouvernement a mis en avant la solution d'un éventuel accord de place entre les banques pour s'opposer à l'adoption de tout dispositif contraignant, au niveau législatif ou au niveau réglementaire.

Ainsi, en janvier 2022, dans une réponse à une question écrite du rapporteur, le ministre de l'économie, des finances et de la relance, Bruno Le Maire, affirmait être « conscient des difficultés engendrées par les frais » prélevés à l'occasion d'une succession et avoir « demandé à la direction générale du Trésor, en consultation avec la communauté bancaire et toutes les parties prenantes intéressées, d'examiner des pistes de réforme en la matière ». Le ministre poursuivait en soulignant la détermination du Gouvernement à ce que « une solution soit rapidement dégagée dans le cadre des instances de concertation de Place ».

De même, en janvier 2023, dans le cadre de l'examen au Sénat de la proposition de loi tendant à renforcer la protection des épargnants, le ministre délégué Jean-Noël Barrot indiquait que « une démarche de négociation, en d'autres termes un accord de place engageant pleinement les banques au-delà des exigences légales, est en cours ». Annonçant une réunion des acteurs bancaires pour le mois suivant « afin de finaliser les travaux », le ministre délégué déclarait alors espérer « parvenir à un accord de place prévoyant que le plafonnement des frais soit inférieur à 1 % des sommes du compte ».

Six mois plus tard, dans un courrier de juillet 2023, le ministre de l'économie, des finances et de la souveraineté industrielle et numérique, Bruno Le Maire, assurait encore le rapporteur de sa vigilance « quant aux pratiques des établissements bancaires » s'agissant des frais appliqués à la clôture de comptes de titulaires décédés. Le ministre notait même à cet égard que « depuis le début de l'année 2023, après les travaux que nous avons menés avec eux, les principaux établissements bancaires ont pu faire évoluer leurs pratiques ». Alors que cette appréciation ne s'appuyait sur aucun élément tangible, le courrier ne faisait aucune mention d'un éventuel accord de place, pourtant promis par le ministre délégué Jean-Noël Barrot lors de sa prise de parole au Sénat.

D'après la direction générale du Trésor, interrogée par le rapporteur, en 2021 comme en février 2023, les conditions n'ont jamais été réunies pour un accord de place.

Au-delà des questions de fond posées par une modération des frais bancaires sur succession, une contrainte juridique majeure a été soulignée par la Fédération bancaire française (FBF), à savoir la prohibition des ententes anticoncurrentielles. Comme le rappelle la FBF, « le droit de la concurrence (...) empêche [la conclusion d'un accord de place]. Il est interdit aux entreprises en général de conduire des actions collectives qui aboutiraient à une entente, ou un accord, pour organiser le fonctionnement ou la tarification de services ».

De fait, la conclusion d'un tel accord sur les prix aurait exposé les banques impliquées à des sanctions pécuniaires individuelles pouvant atteindre un maximum de 10 % du montant du chiffre d'affaires annuel mondial hors taxes des activités en cause (article L. 464-2 du code de commerce)15(*).

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN PREMIÈRE LECTURE : UN ENCADREMENT DES FRAIS APPLIQUÉS AU TITRE DES OPÉRATIONS DE SUCCESSION QUI INSTITUE TROIS CAS DE GRATUITÉ

Le présent article, dans sa version issue de la première lecture du texte par l'Assemblée nationale, insère un nouvel article L. 312-1-4 au sein du code monétaire et financier (CMF), spécialement dédié à l'encadrement des frais facturés au titre des opérations bancaires liées aux successions.

Afin de répondre aux difficultés les plus évidentes, le dispositif prévoyait trois cas de gratuité, dans lesquels aucun frais d'aucune nature ne pourrait être prélevé au titre des opérations liées aux successions :

- lorsque l'héritier justifie de sa qualité d'héritier auprès de l'établissement de crédit teneur des comptes dans les conditions de la procédure de clôture des comptes simplifiée (cas correspondant aux successions les plus simples) ;

- lorsque le montant total des soldes des comptes est inférieur au seuil de 5 000 euros (cas correspondant aux successions les plus modestes) ;

- lorsque le détenteur des comptes était mineur à la date du décès.

Pour les cas non couverts par la gratuité, le dispositif adopté en première lecture par l'Assemblée nationale procédait à un renvoi très large au pouvoir réglementaire pour l'encadrement des frais pouvant être pratiqués.

Ainsi, un décret, pris après avis du comité consultatif de la législation et de la réglementation financières, devait, dans les autres situations que celles induisant la gratuité en cas de décès du titulaire du compte, définir « les modalités de détermination du seuil et du plafonnement des frais pouvant être prélevés », aucun plafonnement n'étant fixé au niveau de la loi.

De même, ce décret devait déterminer les conditions d'application du cas de gratuité correspondant aux successions les plus simples. Dans cette optique, le pouvoir réglementaire pouvait donc compléter les conditions prévues à l'article L. 312-1-4 du CMF au titre de la procédure de clôture des comptes simplifiée, à savoir la production d'un acte de notoriété ou d'une attestation signée de l'ensemble des héritiers.

Glossaire des comptes et produits d'épargne concernés par le dispositif

Compte de dépôt

Compte utilisé pour gérer quotidiennement son argent. C'est sur ce compte qu'un client dispose en général d'une carte bancaire et/ou d'un chéquier. Le compte doit être créditeur, sauf accord avec la banque.

On parle également de compte bancaire, compte chèque, compte à vue. Le terme « compte courant » est également utilisé mais de façon impropre.

Compte de paiement

Compte ouvert auprès d'un prestaire de services de paiement (PSP). Il peut s'agir :

- d'un compte bancaire ouvert dans un établissement de crédit ; [Note de la commission des finances : dans ce cas il s'agit d'un compte de dépôt]

- d'un compte ouvert dans un établissement de paiement. Ce compte est alors utilisé exclusivement pour la réalisation d'opérations de paiement et ne peut être débiteur. [Note de la commission des finances : c'est le cas des comptes ouverts auprès de sociétés telles que Compte Nickel ou Revolut]

Compte sur livret ou « Livret bancaire »

Produit d'épargne dont le taux d'intérêt n'est pas réglementé et qui n'est pas soumis à un plafond de dépôts. Les fonds déposés sur ce compte sont disponibles à tout moment. La durée du compte est illimitée ; il peut être clôturé à tout moment par le souscripteur. Les intérêts inscrits sur ce compte sont assujettis à l'impôt et aux prélèvements sociaux.

Produit d'épargne générale à régime fiscal spécifique ou « Épargne réglementée »

On appelle épargne réglementée un ensemble de produits d'épargne (comptes et livrets) dont les conditions de fonctionnement sont fixées par les pouvoirs publics.

Ces conditions de fonctionnement concernent : la rémunération, une fiscalité incitative, les montants plafonds d'épargne, des conditions d'ouverture ou de clôture, etc.

Les pouvoirs publics ont également déterminé la destination des fonds collectés sur ces livrets et comptes (par exemple, financement du logement social pour le livret A, financement de projets en faveur des petites et moyennes entreprises et des travaux liés à l'économie d'énergie pour le livret de développement durable, etc.).

Ces comptes et livrets sont définis dans le code monétaire et financier sous la dénomination « produits d'épargne générale à régime fiscal spécifique ».

Source : commission des finances d'après le comité consultatif du secteur financier

III. LE DISPOSITIF ADOPTÉ PAR LE SÉNAT EN PREMIÈRE LECTURE : DES PRÉCISIONS NÉCESSAIRES AFIN D'ASSURER L'INTELLIGIBILITÉ ET LA VALIDITÉ JURIDIQUE DU DISPOSITIF D'ENCADREMENT, Y COMPRIS SON ÉVOLUTION DANS LE TEMPS

A. UNE PRÉSENTATION AMÉLIORÉE DES TROIS CAS DE GRATUITÉ, NOTAMMENT DU CAS CORRESPONDANT AUX SUCCESSIONS LES PLUS « SIMPLES »

La structuration du présent article, dans sa version issue de la première lecture du texte à l'Assemblée nationale, apparaissait loin d'être évidente, en particulier s'agissant de l'articulation des trois cas de gratuité, qui étaient mentionnés de manière relativement peu claire dans deux alinéas différents (l'alinéa 2 et l'alinéa 3).

Or il importe au législateur de respecter l'objectif de valeur constitutionnelle d'accessibilité et d'intelligibilité de la loi, consacré par le Conseil constitutionnel dans sa décision n° 99-421 DC du 16 décembre 199916(*). Aussi, afin de prévenir toute confusion et assurer le respect des impératifs constitutionnels, la commission des finances du Sénat a, à l'initiative du rapporteur, procédé à une réécriture globale du présent article.

Suivant cette nouvelle rédaction, la structuration en alinéas a permis de distinguer plus clairement les différents cas de gratuité, avec un alinéa dédié pour chacun des trois cas, de même pour l'encadrement relatif aux frais pouvant être prélevés dans les cas non couverts par la gratuité. Enfin, un sixième et dernier alinéa a été réservé au champ du décret d'application.

B. L'INSERTION DE PRÉCISIONS AFIN D'ENCADRER LE CHAMP D'INTERVENTION DU POUVOIR RÉGLEMENTAIRE

Le caractère très large du renvoi au décret d'application, tel que prévu par la version issue de la première lecture par l'Assemblée nationale, présentait de nombreuses difficultés, eu égard non seulement à la validité juridique du dispositif proposé mais également au risque que le décret ne restreigne excessivement l'encadrement souhaité par le législateur.

Du point de vue de la validité juridique du dispositif envisagé, le régime des obligations civiles et commerciales relève en effet du domaine de la loi, en application de l'article 34 de la Constitution.

Or, en vertu de la jurisprudence du Conseil constitutionnel et au risque d'une censure pour incompétence négative, il incombe au législateur d'adopter des « dispositions suffisamment précises et des formules non équivoques (...) sans reporter sur des autorités administratives ou juridictionnelles le soin de fixer des règles dont la détermination n'a été confiée par la Constitution qu'à la loi ».17(*) Tel n'est pas le cas lorsque la loi « [abandonne] au pouvoir réglementaire la détermination du champ d'application de la règle qu'elle pose »18(*).

De même, une latitude trop grande laissée au pouvoir réglementaire risquerait de priver de base légale le décret d'application, lequel pourrait dès lors être annulé au contentieux pour avoir ajouté des conditions non prévues par la loi.

De surcroît, du point de vue du fond du sujet, il importe d'éviter que le décret vide le dispositif législatif d'une partie de sa substance. Cette inquiétude avait été expressément mise en avant par l'UFC Que Choisir, soulignant que « l'absence totale de critères à prendre en compte pour établir les plafonds mentionnés au dernier alinéa de l'article [pouvait] être problématique »19(*).

Aussi, afin de prendre en compte ces exigences à la fois juridiques et de fond, le texte adopté en première lecture par le Sénat a repris la limite de 1 % du montant total des soldes des comptes et de la valorisation des produits d'épargne du défunt, déjà votée par la Haute Assemblée le 31 janvier 2023 dans le cadre de l'examen de la proposition de loi tendant à renforcer la protection des épargnants, afin de fixer au niveau législatif un plafond maximal pour les frais pouvant être prélevés dans les cas non couverts par la gratuité.

La limite de 1 % représentant un pourcentage maximal, il a été renvoyé au décret d'application le soin de définir un barème, qui devra être dégressif, en fonction du montant total des soldes des comptes et de la valorisation des produits d'épargne du défunt.

C. LA PRÉCISION, AU NIVEAU LÉGISLATIF, DES CRITÈRES D'APPRÉCIATION DE LA COMPLEXITÉ DES OPÉRATIONS LIÉES AUX SUCCESSIONS

S'agissant du cas de gratuité relatif aux successions les plus simples à traiter pour les établissements, une référence expresse à l'absence de complexité manifeste a été introduite à la suite des échanges du rapporteur avec les services du ministère de l'économie.

De fait, dans la version du texte issue de la première lecture par l'Assemblée nationale, l'absence d'une telle référence présentait une incohérence eu égard au champ du renvoi prévu pour le décret. Selon cette version, le décret devait en effet « [déterminer] les conditions d'application » du cas de gratuité relatif aux successions les plus simples.

Or, en l'absence de toute référence au niveau législatif pour orienter le pouvoir réglementaire, le décret n'aurait pas été en mesure, au regard des exigences constitutionnelles en matière de répartition des compétences entre pouvoir législatif et pouvoir réglementaire, de préciser le champ d'application du cas de gratuité correspondant.

Ce faisant, le Sénat a prévu une énumération limitative des critères permettant de qualifier l'existence d'une « complexité manifeste » s'agissant des opérations liées à la clôture des comptes et des produits d'épargne du défunt :

- l'absence d'héritiers mentionnés au 1° de l'article 734 du code civil, c'est-à-dire l'absence d'héritiers en ligne directe ;

- le nombre des comptes et produits d'épargne à clôturer ;

- la constitution de sûretés sur lesdits comptes et produits, notamment des nantissements ;

- l'existence d'éléments d'extranéité (par exemple un défunt dont la résidence fiscale serait située à l'étranger).

Ces critères devraient ensuite être détaillés par le décret d'application.

D. UNE ADAPTATION DU SEUIL RELATIF AU CAS DE GRATUITÉ POUR LES SUCCESSIONS LES PLUS MODESTES AFIN DE PRÉVOIR SON ÉVOLUTION DANS LE TEMPS

Si le niveau du seuil de gratuité institué pour les successions les plus modestes, dans la version issue de la première lecture par l'Assemblée nationale, à savoir 5 000 euros, apparaissait pertinent, l'inscription d'un seuil en valeur absolue au niveau législatif ne permettait pas de prendre en compte, de manière directe et immédiate, l'évolution dans le temps de la conjoncture économique, notamment l'inflation ou le niveau des salaires.

Aussi, afin de prévoir au niveau législatif une évolution dynamique du seuil de gratuité institué pour les successions relatives à des montants modestes et en cohérence avec la piste privilégiée par la rapporteure à l'Assemblée nationale20(*), le Sénat a supprimé la référence à un seuil en valeur absolue au profit d'un renvoi au montant fixé par l'arrêté mentionné au 2° de l'article L. 312-1-4 du code monétaire et financier, relatif à la procédure de clôture des comptes simplifiée.

Ce montant, fixé à 5 000 euros par l'arrêté du 7 mai 2015, est en effet indexé annuellement sur l'inflation et s'élevait ainsi à 5 909,95 euros en avril 202421(*).

E. UN CONTRÔLE DE LA MISE EN oeUVRE DU DISPOSITIF

En vue d'assurer la mise en oeuvre effective du dispositif d'encadrement des frais sur succession, les agents de l'Autorité de contrôle prudentiel et de résolution (ACPR) et de la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) ont été habilités à contrôler le respect des nouvelles règles.

IV. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE EN DEUXIÈME LECTURE : UNE PRÉCISION DE LA LISTE DES PRODUITS D'ÉPARGNE RÉGLEMENTÉE EXCLUS DE L'APPLICATION DU DISPOSITIF D'ENCADREMENT ET UNE REDÉFINITION PARTIELLE DES CRITÈRES D'APPRÉCIATION DE LA COMPLEXITÉ DES OPÉRATIONS LIÉES AUX SUCCESSIONS

A. UNE LISTE DES PRODUITS D'ÉPARGNE RÉGLEMENTÉE EXCLUS DE L'APPLICATION DU DISPOSITIF PRÉCISÉE

Alors que la version issue de la première lecture par le Sénat, conforme sur ce point à celle issue de la première lecture par l'Assemblée nationale, excluait du champ d'application du dispositif d'encadrement des frais bancaires sur succession uniquement les plans d'épargne en actions (PEA), visé à la section 6 du chapitre I du titre II du livre II du CMF, il est apparu nécessaire de compléter cette exclusion en ajoutant, à l'initiative de la rapporteure :

- les PEA-PME, c'est-à-dire les plans d'épargne en actions destinés au financement des petites et moyennes entreprises et des entreprises de taille intermédiaire, visés à la section 6 bis du chapitre I du titre II du livre II du CMF ;

- les comptes PME innovation, visés à la section 6 ter ;

- les plans d'épargne avenir climat, visés à la section 7 ter.

En effet, comme le souligne l'exposé des motifs de l'amendement correspondant, déposé par la rapporteure et plusieurs de ses collègues, ces plans d'épargne et ces comptes « se rapprochent des caractéristiques des PEA dans la mesure où il s'agit de produits d'épargne investis sur des comptes-titres », dont « la valorisation des avoirs peut fluctuer de manière importante en fonction des périodes, rendant complexe l'appréciation du montant total de ceux-ci »22(*).

B. UNE REDÉFINITION PARTIELLE DES CRITÈRES D'APPRÉCIATION DE LA COMPLEXITÉ DES OPÉRATIONS LIÉES AUX SUCCESSIONS PERMETTANT DE DÉROGER À LA GRATUITÉ

Dans un objectif d'amélioration de la pertinence des critères retenus pour l'appréciation de la complexité des opérations, définissant a contrario le champ d'application du cas de gratuité relatif aux successions les plus simples, introduits par le Sénat en première lecture, l'Assemblée nationale a procédé, à l'initiative de la rapporteure, à une redéfinition partielle de ceux-ci.

Ainsi, la référence à un délai raisonnable pour la réalisation des opérations a été écartée. Au-delà de la difficulté de définir ce délai sans risquer une fixation arbitraire, il a été souligné que « le délai de réalisation des opérations bancaires de succession ne reflète pas toujours une complexité réelle » : des facteurs externes à la banque, ainsi que la diligence des tiers, peuvent en effet entraîner des durées variables sans pour autant rendre l'opération complexe. Ce critère pourrait même inciter certains établissements à prolonger délibérément la procédure pour éviter la gratuité des frais.

De même, le critère relatif au nombre de comptes à clôturer a été supprimé, considérant que « plus que la quantité de comptes à clôturer, c'est surtout la nature des comptes qui peut rendre les opérations complexes »23(*). Or cette spécificité est prise en compte dès le champ d'application de la proposition de loi puisque les comptes impliquant des opérations complexes en sont expressément exclus.

À l'inverse, deux nouveaux critères de complexité sont ajoutés pour tenir compte de la nature des opérations effectuées :

- la présence d'un contrat de crédit immobilier en cours à la date du décès, qui peut constituer un élément de complexité, notamment lorsqu'il est nécessaire de procéder à la vente d'un bien pour libérer le compte. Cette situation peut requérir l'intervention d'un notaire ainsi que des démarches supplémentaires de la part de l'établissement bancaire ;

- la nature professionnelle des comptes à clôturer : pour les comptes professionnels, les éléments de complexité peuvent tenir au fait que les banques doivent vérifier que le défunt était en règle avec ses obligations fiscales et s'assurer que le compte ne comporte pas de lignes de trésorerie en cours, en particulier en cas de crédit. Cette situation, fréquente dans le cas des comptes professionnels, nécessite des vérifications accrues.

C. UN DÉLAI D'ENTRÉE EN VIGUEUR PORTÉ DE 3 MOIS À 6 MOIS AFIN DE PERMETTRE AUX ACTEURS DE DISPOSER D'UN INTERVALLE DE TEMPS SUFFISANT POUR S'ADAPTER

Par ailleurs, toujours à l'initiative de la rapporteure, le délai d'entrée en vigueur du dispositif a été porté de 3 mois à 6 mois après la promulgation de la loi. Selon l'exposé des motifs de l'amendement correspondant24(*), ce laps de temps supplémentaire, justifié par des impératifs de sécurité juridique, vise à permettre :

- d'une part, pour les banques, d'adapter leurs grilles tarifaires et leurs procédures aux nouvelles obligations, notamment par le développement d'un système informatique capable de cibler les différents cas de gratuité et l'application du barème d'encadrement des frais ;

- d'autre part, pour le Gouvernement, de finaliser et publier le décret d'application nécessaire à la mise en oeuvre du dispositif.

Enfin, plusieurs amendements, également déposés par la rapporteure, procèdent à des modifications et précisions rédactionnelles.

V. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF ÉQUILIBRÉ ET PRÉCISÉ, CONSERVANT LES APPORTS DU SÉNAT, NOTAMMENT LE PLAFONNEMENT À 1 % DU MONTANT TOTAL DES SOLDES POUR LES CAS NON COUVERTS PAR LA GRATUITÉ

A. UN DISPOSITIF ÉQUILIBRÉ ET SÉCURISÉ AU PLAN JURIDIQUE, QUI A FAIT L'OBJET D'ÉCHANGES APPROFONDIS ENTRE LES RAPPORTEURS DES DEUX CHAMBRES

Le texte adopté en deuxième lecture par l'Assemblée nationale résulte en intégralité d'amendements déposés par la rapporteure, Mme Christine Pirès Beaune. Ces amendements ont fait l'objet de discussions nourries avec le rapporteur de la commission des finances du Sénat tout au long de l'examen en deuxième lecture par l'Assemblée nationale.

De même, les modifications apportées ont été étroitement concertées avec les services du ministère de l'économie.

B. LE MAINTIEN DES APPORTS DU SÉNAT EN PREMIÈRE LECTURE, EN PARTICULIER LE PLAFONNEMENT À 1 % DU MONTANT TOTAL DES SOLDES POUR LES CAS NON COUVERTS PAR LA GRATUITÉ

De fait, la version issue de la deuxième lecture du texte par l'Assemblée nationale maintient l'essentiel des apports du Sénat en première lecture, et plus particulièrement :

- la présentation clarifiée du dispositif de l'article, avec une structuration en alinéas distinguant explicitement les différents cas de gratuité ;

- l'institution d'un plafonnement à 1 % du montant total des soldes des comptes et de la valorisation des produits d'épargne pour les cas non couverts par la gratuité ;

- l'énumération au niveau législatif des critères pris en considération pour l'appréciation de la complexité des opérations liées aux successions, avec la conservation de trois critères sur quatre introduits par le Sénat, et l'ajout de deux critères complémentaires.

Comme le souligne le CSN dans ses réponses au questionnaire du rapporteur, « le texte (...) semble équilibré »25(*). Concernant les critères d'appréciation de la complexité des opérations liées aux successions, le CSN considère ainsi que ceux-ci sont « parfaitement représentatifs de ce que peut être a priori une succession plus complexe ».

De même, la direction générale du Trésor estime que les cas de gratuité prévus par le texte pour des raisons de simplicité des opérations, de modicité des sommes détenues ou de minorité du défunt « recouvrent des situations dans lesquelles une moindre tarification se justifie »26(*). S'agissant des critères d'appréciation de la complexité des opérations, les services du ministère de l'économie prennent acte du fait que « les deux chambres ont marqué leur souhait de décrire dans la loi ces critères avec un certain niveau de précision ». À cet égard, la direction générale du Trésor reconnaît que « les critères retenus à ce jour permettent de prendre en compte pour partie les complexités opérationnelles dont les établissements (...) ont fait part ».

Ainsi, « dans l'ensemble, ces cas de gratuité participent de l'équilibre général du dispositif d'encadrement des frais tel que déterminé après des échanges fructueux entre le Parlement et le Gouvernement »27(*).

Enfin, les services du ministère relèvent, concernant l'entrée en vigueur différée du dispositif, que « un délai de 6 mois [à compter de la promulgation de la loi] devrait être suffisant pour adopter rapidement un décret d'application »28(*).

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE

2

Remise d'un rapport d'évaluation

Le présent article prévoit la remise d'un rapport d'évaluation par le Gouvernement au Parlement portant sur l'impact du dispositif d'encadrement sur l'évolution des frais bancaires sur succession. Remis dans un délai d'un an à compter de l'entrée en vigueur du décret d'application prévu à l'article 1er, ce rapport devrait notamment s'appuyer sur les travaux du comité consultatif du secteur financier.

Une évaluation après une année de mise en oeuvre de ces nouvelles règles pourrait effectivement être utile. Le rapport permettra en particulier d'apprécier si les critères retenus par voie réglementaire pour déterminer les cas dans lesquels les frais peuvent être prélevés dans les cas non couverts par la gratuité sont appropriés ou non.

En première lecture au Sénat, la commission des finances avait procédé, à l'initiative du rapporteur, à une coordination afin d'adapter la rédaction du présent article avec celle de l'article 1er. De même, une précision légistique avait été apportée s'agissant du délai de remise du rapport.

En deuxième lecture par l'Assemblée nationale, outre une modification rédactionnelle, le présent article a fait l'objet d'une précision afin d'inclure dans le rapport une évaluation du nombre de personnes bénéficiant du dispositif de gratuité ouvert par la proposition de loi, permettant ainsi d'apprécier son efficacité et son effet réel.

La commission des finances a adopté cet article sans modification.

I. LE DROIT EXISTANT : L'ABSENCE D'ENCADREMENT DES FRAIS BANCAIRES SUR SUCCESSION SE TRADUIT PAR UNE FORTE DISPARITÉ TARIFAIRE

Il est ici renvoyé au commentaire de l'article 1er de la présente proposition de loi.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN PREMIÈRE LECTURE : LA REMISE D'UN RAPPORT D'ÉVALUATION SUR L'ÉVOLUTION DES FRAIS BANCAIRES SUR SUCCESSION PROPOSÉE PAR LA PROPOSITION DE LOI

Le présent article a été introduit en première lecture par l'Assemblée nationale par un amendement de commission de Madame Marie-Christine Dalloz et plusieurs de ses collègues députés, complété ensuite en séance.

Cet article prévoit la remise d'un rapport d'évaluation par le Gouvernement au Parlement portant sur l'impact du dispositif d'encadrement proposé par la présente proposition de loi, sur l'évolution des frais bancaires sur succession.

Remis dans un délai d'un an à compter de l'entrée en vigueur du décret d'application prévu à l'article 1er de la proposition de loi, ce rapport devrait notamment s'appuyer sur les travaux du comité consultatif du secteur financier.

III. LE DISPOSITIF ADOPTÉ PAR LE SÉNAT EN PREMIÈRE LECTURE : UNE RÉDACTION ADAPTÉE COMPTE TENU DES MODIFICATIONS APPORTÉES À L'ARTICLE 1ER

Comme le rapporteur a pu s'en rendre compte à travers ses travaux préparatoires en première lecture, un certain nombre de données ne sont pas accessibles à ce jour, notamment s'agissant du nombre de comptes déjà concernés par la gratuité, que ce soit les comptes bénéficiant du cas de gratuité correspondant aux successions les plus simples ou ceux bénéficiant du cas de gratuité correspondant aux successions les plus modestes.

En conséquence, le rapporteur a soutenu la mesure portée par le présent article, visant à assurer une plus grande transparence, laquelle permettra, dans un délai raisonnable d'un an à compter de l'entrée en vigueur du décret d'application, d'évaluer l'efficacité de l'encadrement législatif prévue par la proposition de loi. Il sera également l'occasion de vérifier que les critères retenus au niveau règlementaire pour définir les frais pouvant être prélevés dans les cas non couverts par la gratuité.

Le Sénat a procédé, à l'initiative du rapporteur, à une adaptation de la rédaction du présent article à celle de l'article 1er, en visant « les frais appliqués dans le cadre des opérations liées à la clôture des comptes et des produits d'épargne du défunt ». De même, une précision légistique a été apportée afin de prévoir la remise du rapport dans un délai d'un an à compter de la publication du décret d'application (et non dans un délai d'un an à compter de l'entrée en vigueur du décret).

IV. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE EN DEUXIÈME LECTURE : DES PRÉCISIONS RÉDACTIONNELLES AFIN DE PRÉVOIR UNE ÉVALUATION SPÉCIFIQUE DES EFFETS DU DISPOSITIF EN TERMES D'APPLICATION DE LA GRATUITÉ

Outre une modification rédactionnelle, l'Assemblée nationale a procédé, à l'initiative de la rapporteure, à une précision du contenu du rapport à remettre par le Gouvernement, afin de prévoir expressément une évaluation du « nombre de personnes bénéficiant de la gratuité » des frais relatifs aux opérations liées aux successions.

Comme le précise l'exposé des motifs de l'amendement correspondant29(*), cette évaluation spécifique devrait ainsi permettre « d'apprécier [l'] efficacité et [l'] effet réel » du dispositif d'encadrement et de gratuité des frais correspondant aux opérations liées aux successions.

V. LA POSITION DE LA COMMISSION DES FINANCES : DES PRÉCISIONS UTILES AU REGARD DES OBJECTIFS DU DISPOSITIF D'ENCADREMENT DES FRAIS BANCAIRES SUR SUCCESSION

Comme les autres modifications adoptées par l'Assemblée nationale en deuxième lecture concernant l'article 1er, les évolutions apportées à la rédaction du présent article résultent en intégralité d'amendements déposés par la rapporteure, Mme Christine Pirès Beaune, et ont fait l'objet d'une coopération étroite avec le rapporteur de la commission des finances du Sénat.

De fait, comme l'ont souligné le CSN, la direction générale du Trésor et la Banque de France dans leurs réponses aux questionnaires du rapporteur, ces modifications ne présentent pas de difficulté particulière.

Décision de la commission : la commission des finances a adopté cet article sans modification.

EXAMEN EN COMMISSION

Réunie le mercredi 30 avril 2025 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Hervé Maurey sur la proposition de loi n° 179 (2024-2025), adoptée avec modifications par l'Assemblée nationale en deuxième lecture, visant à réduire et à encadrer les frais bancaires sur succession.

M. Claude Raynal, président. - Nous examinons ce matin la proposition de loi, adoptée avec modifications par l'Assemblée nationale en deuxième lecture, visant à réduire et à encadrer les frais bancaires sur succession.

M. Hervé Maurey, rapporteur. - L'examen en deuxième lecture de cette proposition de loi par le Sénat intervient quasiment un an après son examen en première lecture par notre assemblée.

Ce texte s'inscrit dans la continuité de nombreuses initiatives parlementaires, au cours de la période récente, qui ont transcendé les clivages partisans et qui ont finalement triomphé d'une certaine inertie, voire d'une opposition certaine, des gouvernements successifs sur ce sujet.

Les frais bancaires appliqués dans le cadre des opérations de succession se distinguent par leur disparité et leur manque de transparence, ce qui suscite l'incompréhension de la plupart des personnes concernées.

Alors que ces frais représenteraient un montant annuel total estimé entre 125 millions et 200 millions d'euros, les sommes prélevées pour une succession donnée peuvent atteindre des montants significatifs, notamment pour les successions les plus modestes. Selon une étude de l'UFC-Que Choisir, ils s'établissent autour de 291 euros en moyenne pour une succession de 20 000 euros et seraient trois fois supérieurs à ceux qui sont pratiqués en Belgique et en Italie, et même quatre fois plus élevés qu'en Espagne. Ces frais présentent des disparités importantes entre banques, atteignant jusqu'à 527,50 euros dans certains établissements, contre seulement 80 euros dans d'autres.

Cette question a été très médiatisée en raison de l'émotion créée par le cas de parents qui se sont vu réclamer des frais de 138 euros pour clôturer le livret A de leur enfant de 8 ans décédé en mai 2021. Cela a alors suscité un certain nombre d'initiatives parlementaires.

Plusieurs questions écrites ont ainsi été adressées à l'exécutif. Dès novembre 2021, j'ai attiré l'attention du ministre Bruno Le Maire sur ce sujet. Dans sa réponse de janvier 2022, le ministre indiquait avoir demandé à ses services, en concertation avec les acteurs bancaires, d'examiner des pistes de réforme en la matière. Il précisait que le Gouvernement était déterminé à ce qu'« une solution soit rapidement dégagée dans le cadre des instances de concertation de Place ».

Face à l'absence de « solution rapidement dégagée », j'ai déposé en janvier 2022 une proposition de loi visant à encadrer les frais bancaires sur succession. En septembre 2022, Bruno Le Maire m'assurait à nouveau de sa volonté de faire évoluer les pratiques des banques « d'ici le début de l'automne » de la même année.

En l'absence de toute avancée, j'ai déposé, en janvier 2023, un amendement sur la proposition de loi tendant à renforcer la protection des épargnants, portée par nos collègues Jean-François Husson et Albéric de Montgolfier. Le dispositif proposé prévoyait la gratuité pour les comptes inférieurs à 5 000 euros bénéficiant de la procédure de clôture simplifiée et instituait, pour les autres cas, un plafonnement à 1 % du montant total des sommes détenues par l'établissement. Cet amendement, tout comme celui de notre collègue Vanina Paoli-Gagin, qui était identique, a été adopté par le Sénat, malgré l'avis défavorable émis par le Gouvernement, le ministre Jean-Noël Barrot annonçant pour se justifier la conclusion sous peu d'un accord de place.

Force est de constater que la perspective d'un tel accord s'est révélée illusoire. De fait, un éventuel accord de modération tarifaire aurait été illégal au regard du droit de la concurrence.

En février 2024, la position de l'exécutif a finalement connu un revirement, lorsque Bruno Le Maire a annoncé par un tweet son soutien à la présente proposition de loi portée par Christine Pirès Beaune et les députés socialistes, qualifiant de « révoltant » et d'« inacceptable » le niveau excessif des frais bancaires prélevés à l'occasion des opérations liées aux successions.

Aussi, je tiens à saluer la détermination de Mme Pirès Beaune et des députés socialistes, qui ont porté de nouveau cette question devant l'Assemblée nationale. Nos échanges tout au long de la navette parlementaire, qui ont été fructueux, ont permis, je le crois, d'aboutir à un compromis équilibré et sécurisé sur le plan juridique. Pour le dire autrement, nous avons en quelque sorte fait la commission mixte paritaire (CMP) avant la deuxième lecture !

Je défendrai donc une adoption conforme de la version issue de la deuxième lecture par l'Assemblée nationale, votée à l'unanimité - comme en première lecture devant les deux chambres du Parlement -, le 3 décembre dernier, à la veille de la motion de censure déposée contre le gouvernement Barnier. Les modifications apportées résultent en effet d'amendements déposés par la rapporteure, qui m'a étroitement associé à ses propositions et a veillé à s'assurer de mon accord préalable, en vue d'un vote conforme du Sénat. Comme nous le verrons, cette version conserve l'essentiel des apports du Sénat. J'émettrai donc un avis négatif sur les éventuels amendements qui seront déposés sur ce texte en vue de la séance publique.

Je concentrerai mon propos sur l'article 1er, qui porte le dispositif d'encadrement des frais prélevés par les établissements teneurs de comptes au titre des opérations liées aux successions, au travers de l'introduction d'un nouvel article L. 312-1-4-1 au sein du code monétaire et financier.

Lors de l'examen en première lecture par le Sénat, cet article a fait l'objet d'une réécriture complète par notre commission, afin d'améliorer l'intelligibilité et la sécurité juridique du dispositif proposé ainsi que de prévoir au niveau législatif un plafonnement fixé en pourcentage des soldes des comptes du défunt.

Afin d'instituer au niveau législatif un encadrement du barème des frais applicables aux cas non couverts par la gratuité, qui sera fixé par décret, notre commission a ainsi introduit un plafonnement à 1 % du montant total des soldes des comptes et de la valorisation des produits d'épargne du défunt.

De même, nous avons tenu à préciser dans la loi les critères relatifs au cas de gratuité correspondant aux successions les plus simples, avec l'énumération de quatre critères d'appréciation de la complexité des opérations de succession : l'absence d'héritiers mentionnés au 1° de l'article 734 du code civil, c'est-à-dire l'absence d'héritiers en ligne directe ; le nombre des comptes et produits d'épargne à clôturer ; la constitution de sûretés sur lesdits comptes et produits ; l'existence d'éléments d'extranéité.

Par ailleurs, concernant le cas de gratuité relatif aux successions les plus modestes, nous avons substitué au seuil en valeur absolue de 5 000 euros une référence directe au seuil fixé par l'arrêté mentionné au 2° de l'article L. 312-1-4 du code monétaire et financier relatif à la procédure de clôture des comptes simplifiée, afin d'assurer son adaptation automatique dans le temps. Ce montant, fixé à 5 000 euros par l'arrêté du 7 mai 2015, est en effet indexé annuellement sur l'inflation et s'élevait ainsi à 5 909,95 euros en avril 2024.

De surcroît, en vue d'assurer la mise en oeuvre effective du dispositif, les agents de l'Autorité de contrôle prudentiel et de résolution (ACPR) et de la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) ont été habilités à contrôler le respect des nouvelles règles.

Enfin, nous avons prévu un délai de trois mois à compter de la promulgation de la loi afin de sécuriser la date d'entrée en vigueur du dispositif.

Lors de la deuxième lecture du texte à l'Assemblée nationale, plusieurs précisions ont été introduites sur l'initiative de la rapporteure pour renforcer encore davantage la pertinence et la sécurité juridique du dispositif. Ces modifications ont donné lieu à des échanges approfondis entre la rapporteure et moi-même, ainsi qu'avec les services du ministère de l'économie.

D'une part, la liste des produits d'épargne réglementée exclus de l'application du dispositif d'encadrement a été précisée, avec l'ajout, en plus des plans d'épargne en actions (PEA), des PEA-PME, des comptes PME innovation et des plans d'épargne avenir climat. En effet, ces plans d'épargne et ces comptes se rapprochent des caractéristiques des PEA dans la mesure où la valorisation des avoirs peut fluctuer de manière importante en fonction des périodes.

D'autre part, les critères relatifs à l'appréciation de la complexité, permettant de délimiter le champ d'application du cas de gratuité correspondant aux successions les plus simples, ont été complétés par l'ajout de deux critères supplémentaires : la présence d'un contrat de crédit immobilier en cours à la date du décès et la nature professionnelle du compte à clôturer.

À l'inverse, le critère portant sur le nombre des comptes et produits d'épargne à clôturer, considéré comme moins pertinent pour constituer un élément de complexité, a été supprimé.

Enfin, outre quelques modifications rédactionnelles, le délai d'entrée en vigueur du dispositif a été porté de trois mois à six mois.

De fait, cette version maintient l'essentiel des apports du Sénat en première lecture.

En premier lieu, l'institution d'un plafonnement à 1 % du montant total des soldes des comptes et de la valorisation des produits d'épargne pour les cas non couverts par la gratuité a été préservée. C'était un point de divergence importante avec la rapporteure de l'Assemblée nationale, qui craignait une application systématique de ce pourcentage de 1 %, alors que le dispositif vise surtout le pouvoir réglementaire, lequel doit fixer le barème par décret. Nous avons réussi à la convaincre qu'il s'agissait bien évidemment d'un maximum, comme je l'avais souligné en première lecture. Il n'est nullement question de prévoir que ce pourcentage s'applique à l'ensemble ou même à la majorité des successions non couvertes par la gratuité.

En second lieu, l'énumération au niveau législatif des critères pris en considération pour l'appréciation de la complexité des opérations liées aux successions est maintenue, avec la conservation de trois critères sur quatre introduits par le Sénat - celui de l'existence d'un nombre élevé de comptes ou produits d'épargne a été supprimé -, et l'ajout de deux critères complémentaires.

Mes chers collègues, j'espère que vous soutiendrez l'adoption conforme de ce texte, afin qu'il puisse s'appliquer le plus rapidement possible.

Pour conclure, en application du vade-mecum sur l'application des irrecevabilités au titre de l'article 45 de la Constitution, adopté par la Conférence des présidents, je vous rappelle que les amendements éventuels sur ce texte sont soumis à la règle de « l'entonnoir » et devront être en « relation directe » avec les dispositions encore en discussion.

M. Jean-François Husson, rapporteur général. - Je salue la bonne entente entre les deux chambres, puisque le texte a été adopté à l'unanimité à l'Assemblée nationale, ce qui est de bon augure. Je tiens également à souligner la justesse des combats que le rapporteur a menés. C'est une satisfaction de voir aboutir les revendications qu'il a portées.

M. Marc Laménie. - Le dispositif prévu dans ce texte garantit une plus grande équité. Pour les successions les plus modestes qui ne donnent lieu à aucun frais, quel est le seuil qui s'applique ?

De plus, quelle est la date prévue pour l'application concrète du texte ?

M. Pascal Savoldelli. - J'indique que le critère du contrat de crédit immobilier qui a été ajouté dans le texte concerne la moitié des ménages.