N° 689

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 4 juin 2025

RAPPORT

FAIT

au nom de la commission des finances (1) sur la

proposition de loi, adoptée par l'Assemblée nationale, instaurant

un impôt plancher de 2

% sur le patrimoine

des

ultrariches,

Par M. Emmanuel CAPUS,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

768, 930 et T.A. 58 |

|

|

Sénat : |

380 et 690 (2024-2025) |

|

L'ESSENTIEL

Réunie le 4 juin 2025 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Emmanuel Capus sur la proposition de loi n° 380 (2024-2025) instaurant un impôt plancher de 2 % sur le patrimoine des ultrariches, déposée à l'Assemblée nationale le 7 janvier 2025 par Mmes Eva Sas et Clémentine Autain et plusieurs de leurs collègues et adoptée en séance publique le 20 février 2025.

I. EN RÉPONSE À LA RÉGRESSIVITÉ SUPPOSÉE DE L'IMPOSITION DES REVENUS, LE TEXTE INTRODUIT UNE CONTRIBUTION DIFFÉRENTIELLE SUR LE PATRIMOINE DES FOYERS TRÈS AISÉS

A. LE CONSTAT D'UNE FORME DE RÉGRESSIVITÉ DE L'IMPOSITION DES REVENUS, QUI REPOSE SUR DES CHOIX MÉTHODOLOGIQUES PARTICULIERS

Dans une note parue en juin 20231(*), l'Institut des politiques publiques a constaté l'existence d'une forme de régressivité de l'imposition des revenus au sommet de la distribution. En effet, en retenant comme définition du revenu, non pas le revenu fiscal mais le revenu dit « économique », entendu comme l'ensemble des revenus réalisés et contrôlés effectivement par le foyer fiscal, les auteurs de cette étude estiment que le taux effectif d'imposition, tous impôts directs compris, devient régressif pour les 0,1 % de foyers fiscaux les plus aisés : ce taux passerait ainsi de 46 % à 26 % pour les 0,0002 % les plus aisés.

Ce constat n'est pas propre à la France puisque, comme le signale l'économiste Gabriel Zucman dans le rapport qu'il a publié en juin 2024 à la demande de la présidence brésilienne du G202(*), ce phénomène a également été documenté dans plusieurs pays développés.

L'explication principale de ce phénomène réside dans les caractéristiques du revenu de cette catégorie de population, lequel est majoritairement composé de revenus du patrimoine, et dans la possibilité de structurer ce patrimoine de façon à ce que ces revenus soient moins imposables. Ainsi, lorsqu'ils contrôlent les choix d'une entreprise, les plus aisés peuvent choisir de ne pas verser de dividendes de façon à ne pas subir l'imposition afférente. De même, pour gérer leur patrimoine, ils recourent fréquemment à des holdings ou des structures similaires, dont le régime fiscal est plus avantageux que celui de l'imposition des revenus sur les personnes physiques.

En contrepoint de ce constat, plusieurs points méritent d'être soulignés :

Tout d'abord, le choix de ne pas verser de dividendes peut ne pas procéder d'une volonté d'évitement de l'impôt, mais au contraire d'un choix de long terme axé sur le développement de l'entreprise, lequel repose sur l'investissement. Une entreprise qui souhaiterait revaloriser les salaires de ses employés pourrait également freiner le versement de dividendes.

Ensuite, le constat d'une régressivité de l'impôt au sommet de la distribution repose sur un choix méthodologique inédit qui n'a rien d'évident, à savoir : l'assimilation d'une personne physique avec la société qu'il contrôle pour déterminer la notion de revenu économique, contrairement au principe de personnalité de l'impôt qui sous-tend la fiscalité française.

Enfin, la notion-même de régressivité recouverte par cette étude peut être considérée comme contestable. En effet, si les personnes les plus aisées veulent dépenser ces revenus, ils doivent les sortir de leurs holdings - si c'est le choix de gestion qu'ils ont fait - sous forme de dividendes ou de plus-values, auquel cas ils sont assujettis au prélèvement forfaitaire unique. Il est donc problématique d'évaluer la progressivité de l'imposition des revenus du capital à partir d'une approche statique, c'est-à-dire en omettant l'imposition impliquée par la consommation future.

Malgré ces limites réelles, Gabriel Zucman a proposé, dans le rapport susmentionné, la mise en place d'une taxe différentielle de 2 % sur le patrimoine des milliardaires, voire des centi-millionnaires, au niveau mondial. Ce taux s'appuie sur le constat d'une forte progression du patrimoine des plus aisés sur les quarante dernières années - de l'ordre de 7,5 % par an en moyenne selon lui. Toutefois, ce constat est documenté, dans le rapport de M. Zucman, au niveau mondial, et non au niveau français. Surtout, la fiabilité des données sur lesquelles il s'appuie peut être remise en question puisqu'elles proviennent du classement du magazine Forbes, qui ne renseigne pas ses sources. Le taux envisagé pour la taxe ne tient pas compte non plus du fait que le rendement du patrimoine, s'il est positif sur le long terme, peut être négatif à court terme : la détention d'un patrimoine ne reflète donc pas systématiquement l'obtention d'un revenu associé.

B. UNE CONTRIBUTION DIFFÉRENTIELLE DOTÉ D'UNE LARGE ASSIETTE ET CONCENTRÉE SUR LES PATRIMOINES DE PLUS DE 100 MILLIONS D'EUROS

La présente proposition de loi crée un impôt plancher sur la fortune (IPF) prenant la forme d'une contribution différentielle sur le patrimoine, entendu au sens large, des plus grandes fortunes.

Elle fixe un seuil d'entrée à 100 millions d'euros de patrimoine, sans prévoir aucun mécanisme de décote permettant d'atténuer l'imposition des contribuables proches du seuil d'assujettissement. Sont concernées, les personnes fiscalement domiciliées en France, pour leurs biens situés en France et à l'étranger, et les personnes domiciliées à l'étranger, pour leurs biens situés en France3(*).

L'assiette de la nouvelle contribution vise à recouper le « revenu économique ». Elle correspond, de fait, à une vision élargie du patrimoine, incluant notamment les biens professionnels.

Un calcul différentiel permet de déterminer le montant de la nouvelle contribution. La somme due est égale à la différence, à condition qu'elle soit positive, entre :

- d'une part, le montant résultant de l'application d'un taux de 2 % à la valeur nette taxable du patrimoine du redevable ;

- d'autre part, la somme des montants effectivement acquittés par le contribuable sur ses revenus (impôt sur le revenu, impôt sur la fortune immobilière et une partie des prélèvements sociaux).

Les autrices de la proposition de loi ont prévu un dispositif d'échelonnement du paiement de l'impôt, en cas d'impossibilité pour le contribuable de s'acquitter du montant dû, en raison d'une situation de gêne, comme le fait de devoir aliéner une partie de leur patrimoine.

Selon Gabriel Zucman, le rendement de l'impôt pourrait représenter environ 20 milliards d'euros, avec une marge d'erreur de 5 milliards d'euros

II. UN NOUVEL IMPÔT PROBABLEMENT INCONSTITUTIONNEL ET ÉCONOMIQUEMENT NÉFASTE

A. SANS PLAFOND, L'IMPÔT PLANCHER RISQUE DE NE PAS FRANCHIR LA PORTE DU CONSEIL CONSTITUTIONNEL

Dans son contrôle de la loi fiscale, le Conseil constitutionnel s'assure que l'imposition prend en compte la faculté contributive des contribuables, de sorte qu'elle n'ait pas un caractère confiscatoire. Pour ce faire, le juge constitutionnel identifie un taux marginal maximal d'imposition. S'agissant de l'imposition de la fortune, il exige d'assortir l'imposition du patrimoine d'un mécanisme de plafonnement, sauf à fixer un taux suffisamment bas. Si le Conseil constitutionnel admet un taux de 0,5 %4(*) sans plafonnement, un taux de 1,8 %5(*) n'a été validé que sous la condition d'être assorti d'un tel dispositif.

Le Conseil constitutionnel serait donc amené à censurer un taux marginal d'imposition sur le patrimoine situé entre 0,5 % et 1,8 % s'il n'était pas assorti d'un dispositif de plafonnement sur les revenus. En ne prévoyant aucun plafonnement et en fixant un taux d'imposition à 2 %, l'impôt plancher sur la fortune s'expose à la censure du juge de la rue Montpensier.

Le taux proposé pour l'IPF ne paraît pas non plus suffisamment protecteur du principe d'égalité devant les charges publiques, dès lors qu'il n'écarte pas et implique même le risque d'aliénation, par le contribuable, d'une partie de son patrimoine pour s'acquitter de la nouvelle taxe.

En proposant un taux insuffisamment protecteur du principe d'égalité devant les charges publiques, l'impôt plancher sur la fortune s'expose à l'inconstitutionnalité

B. LE RISQUE DE CONSÉQUENCES ÉCONOMIQUES NÉFASTES

En outre, le dispositif proposé pose un certain nombre de questions d'ordre opérationnel, qui ne sont pas sans rejoindre les interrogations liées à sa constitutionnalité, et qu'aurait des conséquences économiques néfastes.

Tout d'abord, la valorisation, année par année, de l'ensemble du patrimoine détenu par les contribuables, constitue une gageure, que l'entreprise à laquelle sont adossées les actions détenues soient cotées ou non.

Plus problématique encore, en l'absence d'un mécanisme de plafonnement en fonction des revenus, il est impossible de garantir la liquidité des personnes imposées. En effet, l'IPF pourrait toucher des personnes dont le rendement du patrimoine est faible, voire négatif.

C'est en particulier le cas s'agissant d'entreprises qui viennent d'être lancées : les propriétaires d'actions qui, certes, peuvent être valorisées à hauteur de plusieurs milliards d'euros, ne perçoivent pas nécessairement un revenu aujourd'hui, puisque la valeur de ces actions est fondée sur les recettes futures estimées par les investisseurs en prévision des bénéfices à venir. On rappelle en effet que la valeur d'une action est théoriquement censée être égale à la valeur actualisée des dividendes auxquels elle donne droit.

Le dispositif pourrait obliger certaines personnes à revendre leurs actions pour s'acquitter d'un montant d'impôt supérieur à celui de l'impôt dû au titre du présent dispositif puisque les plus-values sont par ailleurs taxées au titre du PFU.

Si le présent texte prévoit un lissage du paiement de l'IPF en cas d'impossibilité pour le contribuable de s'acquitter du montant dû, l'échelonnement ne peut dépasser cinq ans, ce qui n'est pas nécessairement suffisant lors du lancement d'une entreprise. Il faut d'ailleurs noter ici que Gabriel Zucman propose, en cas de problème de liquidité, de payer l'imposition au moyen des actions elles-mêmes, ce qui indique en creux les limites du mécanisme sur les situations de « gêne », lequel n'apparaît donc pas suffisant pour régler le problème de liquidité posé par le texte.

D'autres faiblesses importantes sont à déplorer :

- Pour le calcul du montant de l'impôt plancher, le dispositif proposé ne prend pas en compte l'impôt sur les sociétés, pourtant acquitté par ceux qui contrôlent les entreprises visées : cela entraînerait pourtant une diminution conséquente du rendement de l'impôt, qui pourrait ne plus représenter que 2 à 3 milliards d'euros ;

- L'impôt pourrait entraîner un exil fiscal dont il est impossible d'anticiper l'ampleur. À la différence des impositions sur la fortune pour lesquels des études permettent d'indiquer qu'elles ont donné lieu à un exil fiscal négligeable, l'IPF inclut dans son assiette les biens professionnels. Or, dans la mesure où les fortunes visées sont fortement concentrées, l'exil d'un seul des contribuables parmi les plus riches de France entraînerait une baisse potentiellement très importante du rendement de l'impôt.

Par ailleurs, l'adoption de ce texte aurait des conséquences économiques néfastes non négligeables, ce qui justifie son rejet.

En poussant leurs propriétaires à céder leurs actions pour acquitter l'impôt, il aurait pour effet de dissuader la création de nouvelles entreprises, notamment de start-ups, ce que ne peut se permettre l'économie française.

Par ailleurs, ce sont les personnes ciblées par le dispositif qui sont les plus à même d'effectuer des investissements risqués au bénéfice des entreprises en croissance. Cette nouvelle imposition nuirait donc nécessairement au financement du capital-risque.

Enfin, comme précisé antérieurement, il n'apparaît pas nécessairement justifié de « sanctionner » par l'impôt des entrepreneurs qui, en empêchant la distribution de dividendes, ont fait le choix du développement de leur entreprise, contribuant par là-même à celui de l'économie française.

Au total, si des mécanismes minorant, peut-être artificiellement, l'imposition qui pourrait être due par certains contribuables peuvent exister en France, comme dans le reste du monde, l'impôt proposé par ce texte ne constitue pas une solution adéquate pour lutter contre ces phénomènes. D'autres pistes existent, comme la contribution différentielle sur laquelle travaille actuellement le Gouvernement, ou encore la taxation des holdings ou des dividendes non distribués - comme elle est pratiquée aux États-Unis.

Compte tenu de ces raisons, la proposition de loi n'a pas été adoptée par la commission. En conséquence, en vertu de l'article 42 de la Constitution, la discussion portera en séance sur le texte de la proposition de loi tel que transmis par l'Assemblée nationale.

EXAMEN DE L'ARTICLE

ARTICLE

UNIQUE

Instauration d'un impôt plancher sur la fortune

L'article unique de la proposition de loi prévoit la mise en place d'un impôt plancher sur la fortune pour les personnes dont le patrimoine est supérieur à 100 millions d'euros. Dès lors que la somme des impositions qu'elles versent au titre de l'impôt sur le revenu, de la contribution exceptionnelle sur les hauts revenus, de la contribution sociale généralisée, de la contribution au remboursement de la dette sociale et de l'impôt sur la fortune immobilière, serait inférieure à 2 % de leur patrimoine, ces personnes devraient verser la différence entre cette somme d'impositions et 2 % de leur patrimoine. Ce dispositif s'inspire d'une proposition établie par l'économiste Gabriel Zucman dans un rapport publié en juin 2024, en réponse à une commande de la présidence brésilienne du G20 en février 2024.

Si le système fiscal français pourrait entraîner une forme de régressivité au plus haut sommet de la distribution des revenus, ce qui serait susceptible de justifier la recherche d'un dispositif pour limiter l'intérêt des mécanismes qui conduisent à ce phénomène, le dispositif proposé comporte des faiblesses d'ordre constitutionnel, opérationnel et économique qui justifient son rejet.

En effet, certains contribuables pourraient ne pas disposer des revenus nécessaires pour s'acquitter de cet impôt, ce qui le rendrait, du fait d'un taux particulièrement élevé et de l'absence de plafonnement en fonction des revenus, très probablement inconstitutionnel. En outre, un tel impôt dissuaderait nécessairement la création d'entreprises, pourtant plus nécessaire que jamais à l'économie française.

La commission des finances n'a pas adopté cet article constituant l'ensemble de la proposition de loi.

I. FACE À UNE FORME DE RÉGRESSIVITÉ DE L'IMPOSITION DES REVENUS, L'ÉCONOMISTE GABRIEL ZUCMAN A PROPOSÉ LA MISE EN PLACE D'UN IMPÔT PLANCHER SUR LA FORTUNE AU NIVEAU MONDIAL

A. LES RÉFORMES SUCCESSIVES DE L'IMPOSITION DES FOYERS LES PLUS AISÉS DEPUIS 2017

1. La transformation de l'impôt de solidarité sur la fortune en impôt sur la fortune immobilière

L'article 31 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 a, d'une part, supprimé l'impôt de solidarité sur la fortune (ISF) et, d'autre part et parallèlement, introduit un impôt sur la fortune immobilière (IFI).

L'impôt sur la fortune immobilière se distingue de l'ISF en ce qu'il constitue un impôt annuel sur les seuls actifs immobiliers. Son assiette se trouve définie à l'article 965 du code général des impôts (CGI) et correspond à la valeur nette, au 1er janvier de l'année :

- des biens et droits immobiliers des redevables ;

- et des parts ou actions des sociétés et organismes établis en France ou hors de France, à hauteur « de la fraction de leur valeur représentative de biens ou droits immobiliers », détenus directement ou indirectement par la société ou l'organisme.

Aux termes de l'article 974 du CGI, il est toutefois possible de déduire de cette assiette les dettes existantes au 1er janvier de l'année, sous réserve qu'elles soient afférentes à des actifs imposables et effectivement supportées par les redevables.

Le législateur a retenu différents régimes d'exclusion ou d'exonération, essentiellement au bénéfice de l'immobilier professionnel, des participations minoritaires et des biens agricoles. Il est ainsi possible de citer l'exclusion des biens immobiliers affectés à une activité opérationnelle de la société ou de l'organisme qui les détient directement6(*), l'exclusion des biens immobiliers détenus par une société opérationnelle et affectés à une activité opérationnelle au sein du groupe7(*), l'exonération des participations inférieures à 10 % dans les sociétés opérationnelles8(*), l'exonération des biens affectés à l'activité principale du redevable (qu'ils soient détenus directement ou indirectement)9(*) ou l'exonération partielle des bois et forêts, des biens donnés à bail à long terme, des biens ruraux et des parts de groupements fonciers agricoles.

S'agissant du calcul de l'IFI, l'article 977 du CGI reprend le barème et le mécanisme de décote prévus pour l'ISF.

Barème de l'impôt sur la fortune immobilière

(en euros et en pourcentage)

|

Fraction de la valeur nette taxable du patrimoine |

Tarif |

|

< 0,8 million d'euros |

0 |

|

> 0,8 million d'euros et <= 1,3 million d'euros |

0,5 % |

|

> à 1,3 million d'euros et <= à 2,57 millions d'euros |

0,7 % |

|

> à 2,57 millions d'euros et <= 5 millions d'euros |

1 % |

|

> à 5 millions d'euros et <= 10 millions d'euros |

1,25 % |

|

> à 10 millions d'euros |

1,5 % |

Source : commission des finances d'après le code général des impôts

Plusieurs travaux, menés par des parlementaires et des économistes, ont permis de dresser une évaluation de l'impact budgétaire et économique du remplacement de l'ISF par l'IFI.

Ainsi, le rapport d'information de Vincent Éblé et Albéric de Montgolfier sur l'évaluation de la transformation de l'ISF en IFI et de la création du prélèvement forfaitaire unique (PFU), remis en octobre 201910(*), avait établi une première estimation du coût de la réforme pour les finances publiques. À l'issue de l'exercice 2018, la minoration des recettes de l'État se serait élevée à 2,9 milliards d'euros. Le président et le rapporteur général de la commission des finances notaient, à l'issue de leurs travaux, que « la mise en place de l'IFI aboutit à exonérer totalement une part non négligeable de redevables très fortunés mais possédant un faible patrimoine immobilier. Près d'un cinquième des redevables (18 %) relevant de la dernière tranche de l'ISF, soit ceux dont le patrimoine taxable était supérieur à 10 millions d'euros, ne payent pas l'IFI »11(*).

De même, le comité de suivi de la réforme de la fiscalité du capital a conclu que le coût budgétaire du remplacement de l'ISF par l'IFI s'élevait, en 2022, à 4,5 milliards d'euros de pertes de recettes12(*).

Le rapport du comité indique, de plus, une baisse du nombre d'expatriations des foyers fiscaux domiciliés en France et une hausse des retours, sans que l'impact économique ait pu être mesuré.

2. La création d'une imposition forfaitaire sur les revenus du capital : une baisse de la fiscalité autofinancée

L'article 28 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 a créé un prélèvement forfaitaire unique (PFU) sur certaines catégories de revenus : les revenus mobiliers (notamment les dividendes issus d'actions et part sociales et les revenus fixes d'obligations, de titres de créance, de comptes de dépôt et de comptes à terme), les plus-values de cession de valeurs mobilières et les revenus des plans d'épargne logement (PEL) ou des comptes d'épargne logement (CEL)13(*).

Cependant, le PFU ne s'applique pas aux revenus de l'épargne salariale, des produits d'épargne solidaire, et des stocks-options et s'applique de manière dérogatoire aux revenus issus des produits d'assurance-vie, pour un taux d'impôt sur le revenu de 7,5 % au lieu de 12,8 %.

Le PFU comprend un taux de 30 %, qui se décompose entre :

- l'impôt sur le revenu au taux de 12,8 % (article 200 A du CGI) ;

- des prélèvements sociaux pour un total de 17,2 %, dont la contribution sociale généralisée (CSG) sur les produits de placement au taux de 9,2 %, le prélèvement de solidarité de 7,5 % et la CRDS au taux de 0,5 %.

Le caractère forfaitaire du PFU lui permet d'assurer, de fait, une neutralité fiscale entre ces différents types de revenus. Le mode de prélèvement du PFU peut néanmoins varier selon les catégories de revenus.

À noter que le taux de 12,8 % peut être majoré par l'application du barème de la contribution exceptionnelle sur les hauts revenus (CEHR) qui prévoit un taux additionnel de 3 ou 4 points selon les seuils de revenus prévus par le barème de la CEHR.

Le contribuable conserve la possibilité d'opter pour une imposition au barème de l'impôt sur le revenu lors de sa déclaration d'impôt en année N+1. Cette option est applicable à l'ensemble des revenus intervenant dans le champ du PFU. En 2022, le nombre de foyers fiscaux disposant de revenus concernés par le PFU et ayant préféré l'imposition au barème de l'impôt sur le revenu s'élevait à 1,86 million. L'option pour l'imposition au barème de l'impôt sur le revenu permet au contribuable de bénéficier de l'abattement de 40 % sur le montant des dividendes14(*).

En 2022, le prélèvement forfaitaire unique concernait 13,5 millions de foyers fiscaux, pour un rendement de 7,2 milliards d'euros, répartis entre : 4,94 milliards d'euros sur les revenus mobiliers, 2,24 milliards d'euros sur les plus-values de cessions mobilières soumises à l'impôt sur le revenu et à 0,03 milliard d'euros sur les intérêts d'assurance-vie.

Le comité de suivi de la réforme de la fiscalité du capital15(*) a souligné que la hausse des dividendes versées à partir de 2018 (24 milliards d'euros sur 2018-2020) a induit une hausse des recettes fiscales, permettant de compenser le coût statique de la réforme, évalué à un milliard d'euros16(*). Selon France Stratégie, ces distributions additionnelles de dividendes sont concentrées sur les foyers fiscaux les plus aisés17(*).

3. L'introduction d'une contribution différentielle sur les hauts revenus, de nature temporaire, visant à mieux appréhender les capacités contributives des foyers les plus aisés

Suite à la forte dégradation des comptes publics observée au cours de la période 2023-2024, l'article 10 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025 a introduit une contribution différentielle sur les hauts revenus (CDHR)18(*). Poursuivant un objectif de rendement, cette contribution présente un caractère temporaire puisqu'elle ne s'applique qu'aux revenus de l'année 2025.

Elle vise à assurer une imposition minimale des plus hauts revenus à hauteur de 20 % du revenu fiscal de référence, en appliquant un « filet de rattrapage fiscal » à l'ensemble des contribuables fiscalement domiciliés en France dont le revenu fiscal de référence, un agrégat ajoutant au revenu net imposable certains revenus exonérés, est supérieur à 250 000 euros pour une personne seule et 500 000 euros pour un couple.

La contribution différentielle repose sur la différence, si elle est positive, entre 20 % du revenu fiscal de référence et le montant total de l'impôt sur le revenu effectivement acquitté (soit la somme de l'impôt sur le revenu, de la contribution exceptionnelle sur les hauts revenus et des prélèvements libératoires).

L'assiette de cette contribution temporaire se trouve toutefois grevée par la rédaction retenue pour l'article 224 du CGI. Ce dernier prévoit en effet des dispositifs de lissage visant à atténuer l'entrée dans l'imposition (par une prise en compte des revenus exceptionnelles et de la composition du foyer fiscal et par un mécanisme de décote). Il permet, de plus, aux contribuables de mobiliser les avantages en impôt offerts par de nombreuses dépenses fiscales, au nom du respect des espérances légitimes.

Il en résulte que le rendement initialement annoncé par le Gouvernement de l'époque, d'un montant de deux milliards d'euros, a de fortes chances de ne pas être atteint en 2025. Le rapporteur général de la commission des finances, Jean-François Husson avait notamment souligné, à l'occasion des débats en première lecture au Sénat, que le rendement annoncé paraissait « entouré d'incertitudes, car il faut toujours se méfier des effets d'éviction »19(*).

B. AU SOMMET DE LA DISTRIBUTION DES REVENUS, LE TAUX D'IMPOSITION EFFECTIF DÉTERMINÉ EN FONCTION DU REVENU ÉCONOMIQUE DEVIENT RÉGRESSIF

1. En France comme dans d'autres pays, le taux d'imposition effectif, lorsqu'il est déterminé par rapport au revenu économique, devient régressif au sommet de la distribution des revenus

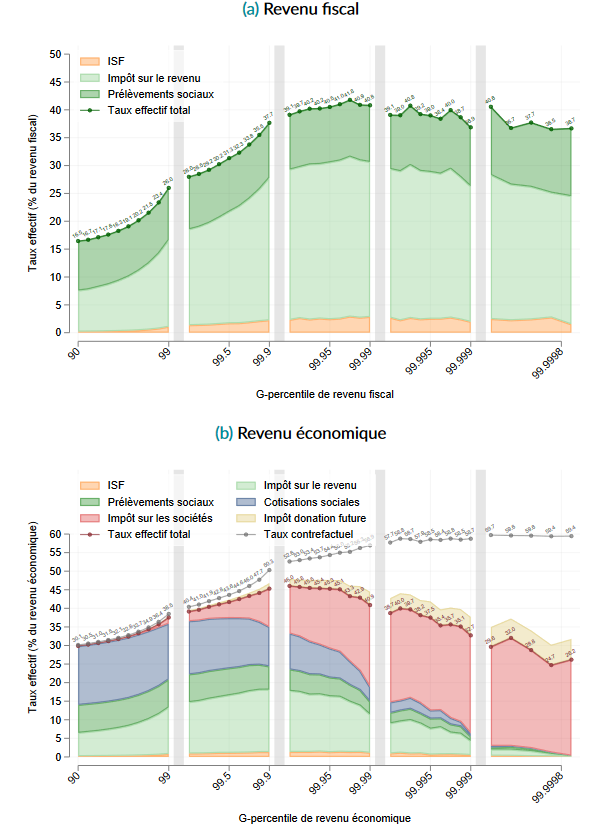

En juin 2023, une étude de l'Institut des politiques publiques20(*) portant sur des données de 2016 a permis d'identifier que le taux effectif d'imposition, tous impôts directs compris, s'il était progressif jusqu'à des niveaux élevés de revenu, devenait régressif, en passant de 46 % pour les 0,1 % de foyers fiscaux les plus riches, à 26 % pour les 0,0002 % les plus riches.

En effet, si le système est bien progressif lorsqu'on retient comme référence du revenu le revenu fiscal tel qu'il est déclaré au titre de l'imposition des revenus, il ne l'est plus lorsqu'on retient comme définition celle du revenu économique, entendu comme étant l'ensemble des revenus réalisés et contrôlés effectivement par le foyer fiscal.

Comme le détaille cette étude, le revenu économique, qui n'inclut ni les variations de patrimoine ni les revenus latents non encore réalisés, est construit en ajoutant au revenu fiscal deux types de revenus non imposés à l'impôt sur le revenu : les cotisations sociales non-contributives (maladie et famille), qui s'apparentent selon les auteurs à des impôts à la différence des cotisations contributives qui représentent une forme d'assurance obligatoire, et les pertes et profits non distribués des sociétés contrôlées par les foyers fiscaux au prorata de leur détention effective : il s'agit de cibler les cas où le ménage actionnaire influe réellement sur la politique de distribution de l'entreprise.

En rapportant les impôts payés directement par les ménages au revenu économique, les auteurs montrent que l'ensemble des impôts personnels reste progressif jusqu'à un niveau élevé de revenu (autour de 600 000 euros de revenu économique annuel, soit les 0,1 % les plus riches) mais devient régressif après ce niveau, ne représentant plus que 2 % du revenu économique des 0,0002 % les plus riches. Toutefois, cette forte régressivité des impôts personnels est en partie compensée par le paiement de l'impôt sur les sociétés, permettant au taux global d'imposition effectif de se situer à hauteur de 26 % du revenu économique.

Les auteurs identifient enfin que le taux qui pourrait être payé par ces ménages si leurs revenus économiques étaient intégrés dans le barème de l'imposition personnelle, laquelle s'avère progressive, s'élèverait non pas à 26 % mais à 59 %.

Taux d'imposition totaux des 10 % des foyers dont le revenu est le plus élevé, rapportés au revenu fiscal et au revenu économique en 2016 en France

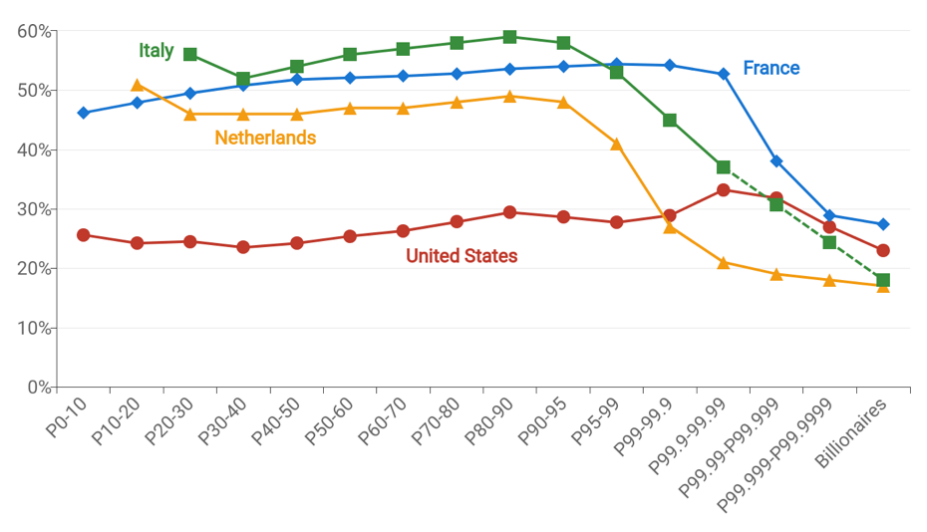

Le constat de la régressivité de l'impôt en fonction du revenu économique n'est pas propre à la France. Comme le signale l'économiste Gabriel Zucman dans le rapport qu'il a publié en juin 2024 à la demande du G20 sous présidence brésilienne21(*), ce phénomène de régressivité a été également documenté dans plusieurs pays développés. Le taux d'imposition y est fortement régressif, sauf aux États-Unis où le taux d'imposition est par ailleurs plus faible, même si l'entrée dans la régressivité ne commence pas aux mêmes endroits de la distribution des revenus selon les pays.

Taux de taxation moyen par groupe de revenu et pour les milliardaires

Source : Gabriel Zucman : « A blueprint for a coordinated minimum effective taxation for ultra-high-net-worth individuals », juin 2024

2. La structuration du patrimoine des contribuables les plus aisés peut permettre de générer peu de revenu imposable

L'explication principale de ce phénomène de régressivité réside dans le fait que les plus aisés retirent la majorité de leurs revenus de leur patrimoine - bien souvent les entreprises qu'ils possèdent - et peuvent structurer ce patrimoine de façon à ce que les revenus économiques qu'il génère ne soient pas imposables.

Comme l'explique Gabriel Zucman dans son rapport, les deux moyens les plus répandus pour éviter de soumettre les revenus à l'imposition sont l'évitement de la distribution de dividendes et de réalisation de gains en capital, ainsi que l'utilisation de holdings22(*) et de structures similaires.

a) Lorsqu'ils contrôlent les choix de l'entreprise, les plus aisés peuvent choisir de ne pas verser de dividendes, même si cette décision ne résulte pas nécessairement d'une stratégie d'optimisation fiscale

En effet, lorsqu'une personne physique détient suffisamment de parts dans une société pour en assurer le contrôle, elle peut faire en sorte que celle-ci ne verse pas de dividendes et évite ainsi d'avoir à payer le prélèvement forfaitaire unique ou l'impôt sur le revenu. Les profits sont alors réinvestis, ce qui augmente la valeur de la société et soutient le prix de l'action. Lorsque ces actions sont vendues par une personne, elle réalise alors des gains en capital, ce qui entraîne une imposition des plus-values au titre du PFU (ou de l'impôt sur le revenu)23(*). Leur conservation permet d'éviter le paiement d'impôt sur ces gains en capital. La détention de parts dans une société ainsi que le contrôle des choix faits par cette société permettent de soustraire à l'imposition des revenus des sommes qui, autrement, auraient de fortes chances d'y être soumises puisque bien souvent, en effet, les actionnaires sont plutôt désireux de liquidité, et donc de dividendes. Toutefois, comme cela sera précisé ultérieurement, ces choix ne résultent pas nécessairement d'une volonté d'évitement fiscal mais peuvent relever d'une stratégie de développement économique de l'entreprise.

Le raisonnement très économique de Gabriel Zucman le conduit à affirmer que la part des profits réalisés par les sociétés détenues constitue bien un revenu économique, qui n'est ni virtuel ni bloqué, mais qui, au lieu d'être consommé, est épargné et réinvesti. Il peut même être consommé de façon indirecte par le biais d'un prêt, consenti grâce aux collatéraux constitués par les actions détenues : il y a alors rétention des profits dans l'entreprise, utilisée comme levier pour emprunter sans payer d'impôt.

Il faut toutefois bien souligner que la conservation de parts d'une société ne se traduit pas, par définition, par la perception de liquidités disponibles, en particulier pour le paiement de l'impôt. Si certains utilisent probablement ce moyen pour organiser leur illiquidité, cela ne saurait être érigé en règle générale.

b) Pour gérer leur patrimoine, les plus aisés recourent également fréquemment à des holdings ou des structures similaires dont le régime fiscal est beaucoup plus avantageux que celui de l'imposition des revenus sur les personnes physiques

Un autre moyen de structurer son patrimoine de façon à éviter l'imposition sur les revenus qu'il génère consiste à faire remonter les dividendes dans une holding familiale ou un trust.

En France, cela peut passer par l'usage d'une holding dite patrimoniale. Lorsqu'elle se limite à la gestion du portefeuille qu'elle détient, la holding est alors dite passive.

Dans ce cas, une part significative patrimoine de la personne physique peut être géré par cette holding, qui est une personne morale et qui est propriétaire des parts, et les dividendes qui sont reversés sur le compte de cette holding ne sont pas fiscalisés au titre de l'imposition sur les revenus, à la différence des dividendes perçus par les personnes physiques. Les dividendes perçus par la holding peuvent être ou bien réinvestis, ou bien soustraits à la holding à des fins de consommation personnelle. C'est alors le seul cas où ils sont imposés à l'imposition sur le revenu, à la différence de ce qui se produit pour une personne physique : même si elle choisit de réinvestir entièrement ses dividendes, elle aura préalablement versé le PFU à l'administration fiscale.

Pour peu que la holding ait opté pour le régime « mère-fille », elle est, en tant que société « mère » détenant en pleine propriété au minimum 5 % du capital de la filiale, exonérée du paiement d'impôt sur les dividendes issus de la ou des sociétés « filles », dans la mesure où ces dividendes sont réputés avoir déjà supporté l'impôt sur les sociétés lors de la réalisation des bénéfices par des sociétés filiales. L'article 216 du code général des impôts prévoit en effet que les produits de participations ouvrant droit à l'application du régime des sociétés mères prévu à l'article 145 du même code ne sont pas pris en compte dans le résultat imposable de la société qui perçoit ces produits, à l'exception d'une quote-part de frais et charges égale à 5 % du montant de ces produits, crédit d'impôt compris24(*). La holding paie alors l'impôt sur les sociétés sur ces 5 %. Il faut noter également que les plus-values générées lors de la cession par une holding des titres de ses filiales détenus depuis plus de deux ans ne sont fiscalisées que sur une quote-part de frais et charges de 12 % (niche « Copé »).

Ce n'est que lorsque la holding ne bénéficie pas, sur les titres qu'elle détient, du régime « mère-fille », que son résultat est soumis à l'impôt sur les sociétés au taux de 25 %.

Les revenus issus d'une holding, qui font l'objet d'une taxation des plus-values, peuvent n'être jamais imposés en tant que tels lorsque les parts de la holding sont transmises sous forme de donation ou de succession. Dans ce cas, les plus-values latentes sont effacées, et seuls les droits de mutation sont versés.

L'économiste Antoine Levy, lors de son audition par le rapporteur, notait aussi qu'une partie importante des revenus des personnes disposant des plus gros patrimoines est conservée dans des holdings, n'est jamais distribué, et ne donne jamais lieu à une imposition des personnes physiques.

Comme l'a signalé Laurent Bach au rapporteur, les stratégies qui consistent à utiliser une société holding de façon à y placer son patrimoine et le soustraire en grande partie à l'imposition, sont rendues possibles par une évolution du droit des sociétés effaçant quelque peu la distinction entre sociétés de personnes et sociétés de capitaux, et ayant permis, depuis une trentaine d'année, l'introduction de formes sociales juridiques offrant un contrôle total de la société aux personnes actionnaires, tout en disposant du statut de société de capitaux. Cela permet de bénéficier des avantages d'une société anonyme - en particulier le choix d'une taxation à l'impôt sur les sociétés, dont le taux marginal supérieur a significativement diminué depuis les années 1990 sous l'effet de la concurrence fiscale contrairement à l'impôt sur le revenu - tout en contrôlant les statuts de la société - par exemple pour conditionner la transmission des parts à l'accord de la personne qui contrôle la société.

L'impact de l'interposition des

sociétés holdings

dans le système d'imposition

français

Les très hauts revenus sont essentiellement composés de hauts revenus du capital. Leur taxation et celle des patrimoines en France repose sur trois piliers : 1° un impôt sur les sociétés plutôt dans la moyenne haute des pays de l'OCDE, 2° un impôt sur les revenus distribués du capital (dividendes et plus-value) de 30% (flat tax) auquel s'ajoute une contribution exceptionnelle sur les hauts revenus (jusqu'à 4%), et 3° un impôt sur la fortune immobilière.

Cette taxation est assez comparable au traitement des dividendes dans d'autres pays de l'OCDE, et un peu moins favorable en termes de traitement des plus-values. En revanche, la France permet de manière plus large que dans d'autres pays l'interposition de sociétés holdings entre le propriétaire et ses actifs professionnels, qui limitent la distribution de revenus a des personnes physiques et permettent donc de retarder (ou d'effacer) l'imposition des revenus personnels.

Source : commission des finances d'après les réponses d'Antoine Levy au questionnaire du rapporteur

3. Le constat de la régressivité de l'imposition repose toutefois sur un choix méthodologique qui méconnaît le principe de personnalité de l'impôt

Si l'étude précitée de l'IPP permet de mettre le doigt sur une certaine faiblesse du système fiscal français, il faut souligner qu'elle se limite à une seule année - 2016 - et qu'aucun travail supplémentaire, à la connaissance de la commission des finances, n'a été effectué pour confirmer ces résultats.

Il faut bien préciser également que ceux-ci reposent sur un choix méthodologique particulier, consistant à assimiler une personne physique avec la société qu'il contrôle pour déterminer la notion de revenu économique, contrairement au principe de personnalité de l'impôt qui sous-tend la fiscalité française, et selon lequel une société de capitaux, bien que contrôlée par une personne physique, dispose d'une personnalité fiscale propre et est redevable en tant que telle de l'impôt. Dès lors, les individus ciblés par cette étude apparaissent comme appartenant au groupe des plus aisés car on leur assimile le patrimoine de l'entreprise, qui n'est pourtant pas le leur au sens propre. À ce titre, il est difficile d'arrêter définitivement que les revenus qui sont versés à une société de capitaux sous forme de dividendes appartiennent à celui qui détient le contrôle sur cette société.

Par ailleurs, cette notion de régressivité est contestable. Si les personnes les plus aisées veulent dépenser ces revenus, ils doivent les sortir de leurs holdings (sous forme de dividendes ou de plus-values) auquel cas ils sont assujettis au prélèvement forfaitaire unique. Il est donc problématique d'évaluer la progressivité de l'imposition des revenus du capital à partir d'une approche statique, c'est-à-dire en omettant l'imposition nécessairement impliquée par la consommation future25(*).

B. AUTEUR D'UN RAPPORT COMMANDÉ PAR LA PRÉSIDENCE BRÉSILIENNE DU G20, L'ÉCONOMISTE GABRIEL ZUCMAN A RECOMMANDÉ LA MISE EN PLACE AU NIVEAU MONDIAL D'UN IMPÔT PLANCHER SUR LA FORTUNE POUR CONTRECARRER CETTE RÉGRESSIVITÉ

Face au constat de la faible imposition effective personnelle des milliardaires, l'observatoire européen de la fiscalité, dont le directeur était alors Gabriel Zucman, avait proposé, dans son rapport d'octobre 2023 sur l'évasion fiscale globale (Global Tax Evasion Report 2024), la mise en place, au niveau mondial, d'une taxe pour les milliardaires représentant 2 % de leur richesse26(*).

Cette proposition d'un impôt minimum sur les milliardaires a par la suite été poussée par le président brésilien Lula lors du forum du G20 se déroulant au Brésil en février 2024, avec le soutien de la France27(*) sans avoir toutefois recueilli l'assentiment du G20.

À la demande de la présidence brésilienne du G20, Gabriel Zucman a détaillé et affiné sa proposition dans le cadre d'un rapport publié en juin 2024 : il recommande l'institution d'une taxe différentielle sur le patrimoine des milliardaires, voire des centi-millionnaires, représentant la différence entre 2 % de leur patrimoine total et ce qu'ils payent déjà au titre de leur imposition directe.

Selon M. Zucman, ce taux se justifie par le fait que, entre 1987 et 2024, le patrimoine des 0,0001 % les plus riches au niveau mondial - déterminé sur la base des données récoltées par un magazine, Forbes, - serait passé de l'équivalent de 3 % à plus de 13 % du PIB mondial, ce qui représenterait une croissance annuelle moyenne de 7,1 % par an, net de l'inflation, du taux d'imposition sur le capital (0,3 %) et de la consommation (0,1 % du patrimoine), soit un rendement brut du patrimoine de 7,5 % par an. Lors de son audition par le rapporteur, M. Zucman a estimé le chiffre d'une croissance des grandes fortunes depuis 40 ans de l'ordre de 8 % par an, sans s'expliquer sur ses sources.

La taxe est présentée comme une taxe sur les revenus présumés : une personne très riche qui reporte un faible revenu imposable est présumé gagner un revenu économique non capté par la loi fiscale. Certains pays ont pu ainsi instaurer des taxations de ce type : entre 1974 et 2021, la Colombie avait mis en place une taxe sur le revenu présumé, lequel était supposé représenter 8 % de la richesse.

En se fondant sur le chiffre d'une croissance moyenne du patrimoine de 7,5 % par an, le taux de 2 % peut être réinterprété comme un taux de 27 % sur les revenus du patrimoine.

Cette donnée, toutefois, semble ne résulter que d'un calcul appliqué au patrimoine des plus riches au niveau mondial, et non au niveau national. Il est possible que le rendement du patrimoine des plus aisés en France soit comparable au rendement de cette catégorie de population au niveau mondial, mais cela n'a rien d'évident.

Deux autres faiblesses peuvent être par ailleurs avancées : d'une part, il s'agit du taux moyen de croissance pour l'ensemble des milliardaires, lequel n'exclut pas des pertes sur certaines années pour certains d'entre eux ; d'autre part, il s'agit d'un taux moyen sur 40 ans, qui n'exclut pas, comme l'indique le graphique suivant, des diminutions certaines années.

Patrimoine des 0,0001 % les plus riches au

niveau mondial,

en pourcentage du PIB mondial

Source : Gabriel Zucman : « A blueprint for a coordinated minimum effective taxation for ultra-high-net-worth individuals », juin 2024

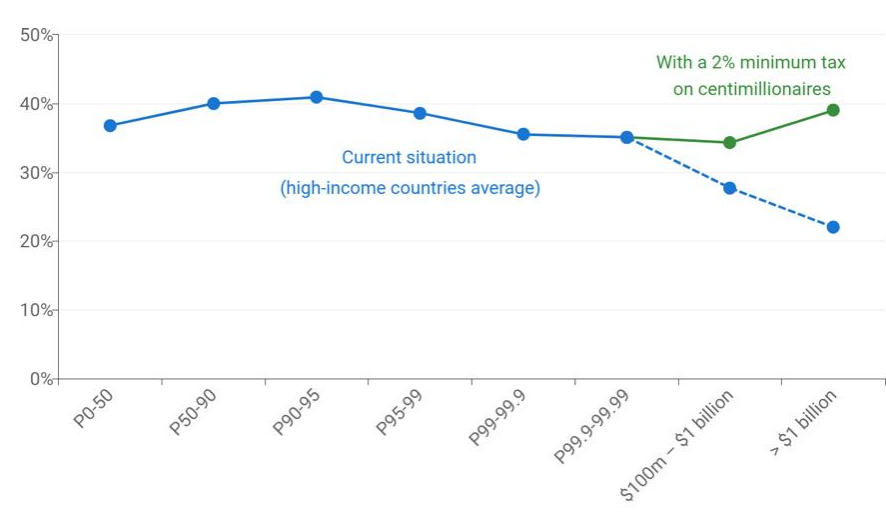

Il faut enfin noter que le taux de la taxe a été choisi par Gabriel Zucman pour contrecarrer la régressivité de l'imposition pour les centi-millionnaires, comme l'indique le graphique suivant.

Taux d'imposition moyen par groupe de revenu, avec une taxe minimum de 2 % sur le patrimoine des centi-millionaires

Source : Gabriel Zucman : « A blueprint for a coordinated minimum effective taxation for ultra-high-net-worth individuals », juin 2024

II. LE DISPOSITIF PROPOSÉ : UNE IMPOSITION DIFFÉRENTIELLE SUR LES TRÈS HAUTS PATRIMOINES

La présente proposition de loi a été déposée le 7 janvier 2025 par Mmes les députées Éva Sas - qui en a également été la rapporteure - et Clémentine Autain, et les membres du groupe écologiste et social. Elle a été examinée en commission des finances de l'Assemblée nationale le 12 février 2025 et en séance publique le 20 février 2025, où elle a été adoptée.

A. UNE IMPOSITION DIFFÉRENTIELLE ASSISE SUR LE PATRIMOINE

Le I du présent article rétablit, au sein du titre IV de la première partie du livre Ier du code général des impôts (CGI), un chapitre Ier bis intitulé « Impôt plancher sur la fortune »28(*). Il rétablit les articles 885 A à 885 O du CGI et détermine le champ d'application, l'assiette ainsi que les règles de calcul et de déclaration de cette nouvelle imposition.

1. Une assiette large, qui vise à capter la notion de « revenu économique »

Les articles 885 B à 885 K définissent l'assiette de l'impôt plancher sur la fortune IPF.

D'une part, l'article 885 B du CGI dispose que l'IPF est assis et que ses bases d'imposition sont déclarées selon les mêmes règles et sous les mêmes sanctions que les droits de mutation par décès. Il reprend, en ce sens, une rédaction similaire à l'ancien article 885 D, s'agissant de l'impôt de solidarité sur la fortune. Il précise toutefois que les exonérations prévues en matière de droits de mutation par décès ne s'appliquent pas à l'IPF.

D'autre part, l'article 885 C précise que l'assiette de l'impôt est constituée de l'ensemble des biens, droits et valeurs imposables appartenant aux personnes mentionnées à l'article 885 A et à leurs enfants mineurs lorsqu'elles ont l'administration légale de leurs biens. Ici encore, les autrices de la présente proposition de loi s'inspirent d'une rédaction relative à l'ISF, l'ancien article 885 E.

Les biens entrant dans le patrimoine des redevables de l'IPF

Dès lors que l'impôt plancher sur la fortune est, aux termes de l'article 885 B, est assis et les bases d'imposition sont déclarées selon les mêmes règles que les DMTG, peuvent entrer dans le patrimoine retenu pour le calcul de l'IPF, selon une liste non exhaustive établie par la doctrine fiscale29(*) pour le calcul des DMTG :

- les immeubles non bâtis (terrains à bâtir, terres agricoles, bois et forêts, landes, pâtures, etc.) ;

- les immeubles, bâtis, quelle que soit leur affectation, que les immeubles soient loués ou que le propriétaire s'en réserve la jouissance et sans qu'il y ait à distinguer selon qu'il s'agit de la résidence principale ou secondaire ;

- immeubles en cours de construction ;

- droits réels immobiliers (usufruit, droit d'usage, droit du preneur d'un bail à construction, etc.) ;

- entreprises industrielles, commerciales, artisanales ;

- exploitations agricoles ;

- fonds de commerce et clientèles ;

- charges et offices ;

- droits de propriété industrielle (brevets d'invention, marques de fabrique, dessins et modèles) ;

- droits de propriété littéraire ou artistique ;

- meubles meublants ;

- bons du Trésor, bons de caisse, bons de capitalisation et tous titres de même nature ;

- parts sociales, parts de fonds communs de placement, valeurs mobilières cotées ou non cotées, y compris celles figurant dans les comptes d'épargne à long terme ;

- créances, dépôts de toute nature (y compris les livrets de caisse d'épargne) et avoirs en espèces ;

- les voitures automobiles, motocyclettes, yachts et bateaux de plaisance à moteur fixe, hors-bord ou à voile, avions de tourisme, chevaux de course, chevaux de selle ;

- les bijoux, or et métaux précieux ;

- les unités de compte virtuelles stockées sur un support électronique (notamment les « bitcoins »).

Source : commission des finances, d'après le bulletin officiel des finances publiques

Plusieurs articles du nouveau chapitre Ier bis viennent préciser l'assiette de la nouvelle contribution.

En premier lieu, le nouvel article 885 D du CGI, comme l'ancien article 885 F, prévoit que les primes versées après 70 ans au titre de contrats d'assurance non rachetables, ainsi que la valeur de rachat des contrats d'assurance rachetables, sont ajoutées au patrimoine du souscripteur, de façon à éviter que les premiers soient utilisés pour transmettre un patrimoine en échappant à l'impôt, et que les seconds soient utilisés comme moyen de conservation de capitaux non déclarés.

Par ailleurs, l'article 885 D dispose que la créance que conserve le souscripteur sur l'assureur, lorsqu'un contrat est temporairement non rachetable, est intégrée dans le patrimoine imposable pour éviter que de tels contrats ne soient utilisés pour faire échapper des fonds à l'assiette de l'imposition.

En second lieu, l'article 885 E, reprenant la rédaction de l'ancien article 885 G, prévoit que les biens ou droits grevés d'usufruit sont, sauf exceptions, compris, au titre de l'IPF, dans le patrimoine de l'usufruitier pour leur valeur en toute propriété.

Dans le même sens :

- l'article 885 F intègre dans le patrimoine du constituant, pour leur valeur vénale nette, les biens ou droits transférés dans un patrimoine fiduciaire ou ceux éventuellement acquis en remploi, ainsi que les fruits tirés de l'exploitation de ces biens ou droits30(*) ;

- l'article 885 G intègre, sauf exception, dans le patrimoine du constituant, les biens ou droits placés dans un trust défini à l'article 792-0 bis ainsi que les produits qui y sont capitalisés31(*) ;

- l'article 885 H vise à appliquer l'article 754 B du CGI relatif à la présomption de propriété de titres de la part des gérants et du président du conseil d'administration ou du directoire des sociétés émettrices à l'IPF32(*).

L'article 885 I prévoit que la valeur des biens est déterminée suivant les règles en vigueur en matière de droits de mutation par décès et institue un abattement d'un million d'euros sur la valeur vénale de la résidence principale - un seul immeuble pouvant bénéficier de l'abattement en cas d'imposition commune.

Pour terminer, l'article 885 J détermine les modalités d'évaluation des titres cotés, tandis que l'article 885 K interdit la déduction, pour déterminer la valeur nette du patrimoine, des créances détenues par des personnes n'ayant pas leur domicile fiscal en France sur une société à prépondérance immobilière.

Si la rédaction du nouveau chapitre Ier bis s'inspire très largement de plusieurs articles applicables à l'ancien ISF, il importe de souligner une différence notable : l'absence de dispositif d'exonération des biens professionnels. Pour mémoire, le dernier alinéa de l'article 885 A du CGI excluait de l'assiette de l'ISF les biens professionnels, tels que définis à la section IV de l'ancien chapitre Ier bis du même code. Dans cette acception, les biens professionnels comprenaient notamment les biens nécessaires à l'exercice à titre principal, tant par leur propriétaire que par son conjoint, d'une profession industrielle, commerciale, artisanale, agricole ou libérale, les parts ou actions de sociétés soumises à l'impôt sur le revenu ou de sociétés soumises à l'impôt sur les sociétés ainsi que certaines catégories de biens ruraux.

2. Un champ d'application limité par un seuil d'entrée fixé à 100 millions d'euros

L'article 885 A du CGI détermine le champ d'application de l'IPF. Il s'applique aux personnes physiques dont la valeur nette du patrimoine, définie dans les conditions exposées supra, est supérieure à 100 millions d'euros. À titre de comparaison, l'ancien ISF s'appliquait aux personnes physiques dont le patrimoine net excédait 1,3 million d'euros au 1er janvier de l'année d'imposition.

Entrent dans le champ d'application de cette imposition :

- aux termes du 1° de l'article 885 A, les personnes physiques fiscalement domiciliées en France, au titre de leurs biens situés en France comme à l'étranger. Cependant, les personnes physiques fiscalement domiciliées en France depuis moins de cinq ans ne sont redevables de l'IPF que sur leurs biens situés en France ;

- aux termes du 2° du même article, les personnes physiques fiscalement domiciliées hors de France, au titre de leurs biens situés en France.

Un amendement de la rapporteure Eva Sas, exposé infra (III), est venu élargir ce champ d'application afin de limiter les risques de comportements d'exil fiscal. Les couples mariés33(*) et les partenaires liés par un pacte civil de solidarité (Pacs) font l'objet d'une imposition commune.

À noter que le présent article ne prévoit aucun mécanisme de décote visant à atténuer l'imposition des contribuables proches du seuil d'assujettissement à l'impôt plancher sur la fortune.

3. Le calcul de la contribution différentielle

L'article 885 L précise les modalités de calcul de l'impôt plancher sur la fortune. Le montant de la contribution est déterminé selon un calcul différentiel, proche de la rédaction retenue par le III de l'article 224 du CGI s'agissant de la contribution différentielle sur les hauts revenus (CDHR).

La somme due est égale à la différence, à condition qu'elle soit positive, entre, d'une part, le montant résultant de l'application d'un taux de 2 % à la valeur nette taxable du patrimoine du redevable et, d'autre part, de la somme des montants effectivement acquittés par le contribuable sur ses revenus, sur l'exercice en cours, au titre :

- de l'impôt sur le revenu ;

- de l'impôt sur la fortune immobilière ;

- de la contribution sociale sur les revenus d'activité et sur les revenus de remplacement, prévue à l'article à l'article L. 136-1 du code de la sécurité sociale ;

- des contributions au remboursement de la dette sociale prévues au chapitre II de l'ordonnance n° 96-50 du 24 janvier 199634(*) ;

- de la contribution exceptionnelle sur les hauts revenus (CEHR), prévue à l'article 223 sexies du CGI.

À noter que ce calcul n'intègre pas les montants acquittés au titre de la contribution différentielle sur les hauts revenus, prévue à l'article 224 du CGI dont l'application est limitée à l'exercice 2025. De même, et alors que l'objectif affiché par le présent article unique est d'intégrer l'intégralité des prélèvements sociaux, la somme des impositions acquittées ne comprend pas le prélèvement de solidarité prévu à l'article 235 ter du CGI.

Il importe également de souligner que le présent article ne prévoit aucune modalité de plafonnement du montant acquitté au titre de la nouvelle imposition.

4. La déclaration, par les contribuables, de leur fortune

S'agissant des modalités de déclaration, le nouvel article 885 M du CGI dispose que les redevables souscrivent, pour le 23 septembre de chaque année, une déclaration de fortune. Cette dernière indique la valeur brute et la valeur nette taxable de leur patrimoine. Elle doit être déposée au service des impôts au 1er janvier et accompagnée du paiement de l'impôt. Cet article est complété par un nouvel article 885 0 qui prévoit une déclaration des dettes dont la déduction est opérée.

Par ailleurs, le nouvel article 885 N du CGI introduit un dispositif à vocation anti-fraude. Il dispose, en effet, sauf exceptions, que le service des impôts peut exiger la désignation d'un représentant en France « autorisé à recevoir les communications relatives à l'assiette, au recouvrement et au contentieux de l'impôt »35(*), de la part :

- d'une part, des personnes non fiscalement domiciliées en France mais redevables de l'IPF au titre de leurs biens en France ;

- d'autre part, des agents de l'État qui exercent leurs fonctions ou sont chargés de mission dans un pays étranger sans y être soumis à un impôt personnel sur l'ensemble de leurs revenus36(*).

B. L'ACQUITTEMENT DE LA NOUVELLE CONTRIBUTION

1. Des règles de recouvrement et d'acquittement similaires à celles applicables aux droits de mutation par décès

Le II du présent article rétablit l'article 1723 ter-00 A du CGI. Ce nouvel article dispose que l'IPF est recouvré et acquitté selon les mêmes règles et sous les mêmes garanties et sanctions que les droits de mutation par décès. Il précise que les contribuables mentionnés au I de l'article 885 M ne peuvent bénéficier des dispositifs d'acquittement de l'impôt en valeurs du Trésor (article 1715 du CGI) ou en créances sur l'État (article 1716 A du même code), de dation en paiement (article 1716 bis), de paiement fractionné (article 1722 bis) et de paiement différé (article 1722 quater).

Le dernier alinéa du III du présent article complète l'article 1723 ter-00 B du CGI pour prévoir que, comme pour l'IFI, les partenaires d'un Pacs sont solidaires pour le paiement de l'IPF.

2. Un dispositif d'échelonnement de l'acquittement de la nouvelle contribution

Le cinquième alinéa du nouvel article 1723 ter-00 A du CGI introduit un dispositif permettant le lissage du paiement de l'IPF, en cas d'impossibilité pour le contribuable de s'acquitter du montant dû, en raison d'une situation de gêne. Le contribuable doit justifier cette situation de gêne et l'échelonnement du paiement de l'IPF ne peut excéder une durée de cinq ans à compter de l'expiration du délai de souscription de l'impôt.

C. L'ENTRÉE EN VIGUEUR DE L'IMPÔT PLANCHER SUR LA FORTUNE

Le IV du présent article prévoit une entrée en vigueur au 1er janvier 2026.

III. LES MODIFICATION ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : L'INTÉGRATION D'UN DISPOSITIF VISANT À PRÉVENIR L'EXIL FISCAL

Au stade de l'examen en commission du texte par la commission des finances, de l'économie générale et du contrôle budgétaire de l'Assemblée nationale, les députés ont adopté un amendement de la rapporteure Eva Sas visant à prévenir les comportements d'exil fiscal qui pourraient découler de l'entrée en vigueur de cette imposition37(*).

L'amendement introduit ainsi un 3° au nouvel article 885 A du CGI afin de préciser que demeurent soumises à l'impôt plancher sur la fortune, sur leurs biens situés en France ou hors de France, les personnes physiques qui ont été domiciliées en France pendant plus de 10 ans, et pendant au moins l'une des cinq dernières années.

Concrètement, une personne, domiciliée en France pendant plus de 10 ans restera redevable de cette imposition sur une période de cinq ans suivant son départ de la France. Au-delà de cette période, elle ne sera plus redevable de l'IPF que sur ses biens situés en France, conformément au 2° de l'article 885 A.

Outre l'ajout de ce dispositif, la commission a adopté 16 amendements rédactionnels de la rapporteure.

En séance publique, la proposition de loi a été adoptée sans modification.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE IMPOSITION INCONSTITUTIONNELLE ET ÉCONOMIQUEMENT NÉFASTE

A. SANS PLAFOND, L'IMPÔT PLANCHER SUR LA FORTUNE RISQUE LA CENSURE DU CONSEIL CONSTITUTIONNEL

1. La jurisprudence du Conseil constitutionnel veille à ce qu'une imposition ne présente pas un caractère confiscatoire

L'analyse de la constitutionnalité du dispositif de l'impôt plancher sur la fortune suppose un retour sur la jurisprudence constitutionnelle.

Dans son contrôle de la loi fiscale, le Conseil constitutionnel s'assure en effet que l'imposition prend en compte la faculté contributive des contribuables, de sorte qu'elle n'ait pas un caractère confiscatoire. Le raisonnement du juge constitutionnel s'appuie sur le principe d'égalité devant les charges publiques, garanti par l'article 13 de la Déclaration des droits de l'homme et du citoyen du 26 août 178938(*). Le Conseil constitutionnel a précisé, dans une décision de 2005, que cette exigence ne serait pas respectée si « l'impôt revêtait un caractère confiscatoire ou faisait peser sur une catégorie de contribuables une charge excessive au regard de leurs facultés contributives »39(*).

En premier lieu, s'agissant de l'imposition des revenus, le Conseil constitutionnel a précisé, dans une décision de 201240(*), que, pour apprécier le respect du principe d'égalité devant les charges publiques, il convient de prendre en compte l'ensemble des impositions portant sur le même revenu et acquittées par le même contribuable. Cette appréciation permet au juge constitutionnel de déterminer un « taux marginal maximal » d'imposition applicable à un même revenu au-delà duquel l'imposition serait considérée comme confiscatoire.

La jurisprudence postérieure n'a pas permis d'identifier un seuil précis en matière d'imposition des revenus, permettant de déterminer le caractère confiscatoire d'une imposition. Pour autant, dans un avis en date du 21 mars 2013, le Conseil d'État a estimé « qu'il résulte de la décision n° 2012-662 DC du 29 décembre 2012 qu'un taux marginal maximal d'imposition des deux tiers, quelle que soit la source des revenus, doit être regardé comme le seuil au-delà duquel une mesure fiscale risque d'être censurée par le juge constitutionnel comme étant confiscatoire ou comme faisant peser une charge excessive sur une catégorie de contribuables en méconnaissance du principe d'égalité »41(*). Un taux marginal maximal d'imposition sur un même revenu pourrait donc, selon certains juristes, se situer entre 66,6 % et 75 %42(*).

Toutefois, le juge constitutionnel pourrait prendre en compte d'autres facteurs que le taux maximal marginal dans son appréciation du caractère confiscatoire d'une imposition sur les revenus43(*). À l'occasion d'une question prioritaire de constitutionnalité portant sur une majoration de 25 % de l'assiette de l'impôt sur le revenu applicable à des revenus de capitaux mobiliers particuliers, le Conseil constitutionnel a admis un taux de 73,6 %, en raison du haut niveau des revenus imposables et de leur nature44(*).

En second lieu, concernant l'imposition du patrimoine, qui intéresse plus particulièrement l'analyse de la présente proposition de loi, le taux maximal d'imposition susceptible de conférer à une imposition un caractère confiscatoire est plus aisément atteint. De fait, les capacités contributives attachées à l'assiette de la fiscalité du patrimoine sont plus difficiles à identifier.

Il en résulte une jurisprudence plus restrictive du juge constitutionnel, élaborée notamment à l'occasion de ses décisions successives sur l'ancien impôt de solidarité sur la fortune. Dans sa décision n° 2011-638 DC du 28 juillet 2011, le Conseil constitutionnel a admis une suppression du plafonnement de l'ISF concomitante à une baisse de son barème en jugeant « que le législateur, en modifiant le barème de l'impôt de solidarité sur la fortune, a entendu éviter que la suppression concomitante du plafonnement prévu par l'article 885 V bis du code général des impôts et du droit à restitution des impositions directes en fonction du revenu prévu par les articles 1er et 1649 0 A du même code aboutisse à faire peser sur une catégorie de contribuables une charge excessive au regard de leurs facultés contributives »45(*). Le juge constitutionnel a ainsi admis un taux marginal de 0,5 % sans plafonnement.

En revanche, dans une décision de 2012, il a considéré, à propos de l'introduction d'une contribution exceptionnelle sur la fortune, que « le législateur ne saurait établir un barème de l'impôt sur la fortune tel que celui qui était en vigueur avant l'année 2012 sans l'assortir d'un dispositif de plafonnement ou produisant des effets équivalents destiné à éviter une rupture caractérisée de l'égalité devant les charges publiques »46(*), ce qui l'a conduit à censurer le dispositif. Combinée à sa décision du 28 juillet 2011, cette interprétation identifie une obligation d'assortir l'imposition du patrimoine d'un mécanisme de plafonnement, sauf à fixer un taux suffisamment bas. Quelques mois plus tard, le Conseil a eu l'occasion de confirmer cette position en considérant qu'en rétablissant un barème élevé de l'ISF, accompagné d'un plafonnement sur les revenus « le législateur a entendu éviter la rupture caractérisée de l'égalité devant les charges publiques qui résulterait de l'absence d'un tel plafonnement »47(*).

Il résulte de cette jurisprudence que le Conseil constitutionnel serait amené à censurer un taux marginal d'imposition sur le patrimoine situé entre 0,5 % et 1,8 % s'il n'était pas assorti d'un dispositif de plafonnement sur les revenus. En l'espèce, en ne prévoyant aucun plafonnement et en fixant un taux d'imposition à 2 %, la présente proposition de loi s'expose à la censure du juge de la rue Montpensier.

En ce sens, interrogé à l'occasion d'un colloque organisé à l'École d'économie de Paris sur le thème « Taxing Billionaires »48(*), Bastien Lignereux, membre du Conseil d'État et enseignant en droit fiscal, a estimé qu'un taux de 2 %, en l'état de la jurisprudence du Conseil constitutionnel, impliquerait un plafonnement en fonction des revenus.

2. Les arguments avancés au soutien de la constitutionnalité de l'impôt plancher sur la fortune ne permettent pas d'écarter le risque de censure

À rebours de cette interprétation, la rapporteure de la présente proposition de loi de la commission des finances de l'Assemblée nationale a, dans son rapport, estimé que « les spécificités de cette imposition laissent ouverte la question de sa conformité avec la jurisprudence du Conseil constitutionnel »49(*). Au soutien de cette position, la rapporteure Eva Sas avance trois arguments :

- tout d'abord, le seuil particulièrement élevé d'entrée dans la nouvelle imposition, fixé à 100 millions d'euros, distinguerait l'IPF par rapport aux précédentes contributions sur la fortune ;

- ensuite, la récente littérature économique exposant les « stratégies de contournement de l'impôt et la faible contribution des très grandes fortunes à l'impôt »50(*) serait de nature à faire évoluer la jurisprudence du Conseil ;

- enfin, le taux de taxation retenu devrait être mis en perspective du taux de rendement moyen des hauts patrimoines, évalué par les travaux précités du professeur Zucman entre 7 % et 10 % par an. Par suite, « l'impôt proposé ne viendrait donc que minorer le rendement sans diminuer le patrimoine lui-même »51(*).

Le rapporteur estime, sans préjuger de l'appréciation du juge constitutionnel, que ces arguments, de nature économique davantage que juridique, écartent avec une diligence excessive la jurisprudence existante.

Premièrement, s'agissant de la présence d'un seuil de 100 millions pour l'entrée dans l'impôt plancher sur la fortune, jusqu'alors, le Conseil constitutionnel n'a jamais choisi la définition du champ d'application de l'imposition en termes de contribuables comme critère principal d'appréciation du caractère confiscatoire de l'imposition. La jurisprudence élaborée à partir des décisions successives portant sur l'imposition de la fortune (impôt sur les grandes fortune, impôt sur la fortune, contribution exceptionnelle sur la fortune puis impôt sur la fortune immobilière) s'est toujours appuyée sur une appréciation du taux marginal d'imposition, pondérée par la présence ou non de mécanisme de plafonnement du montant de l'impôt dû.

Deuxièmement, l'argument tiré des récentes analyses économiques ne permet pas d'anticiper une évolution des positions du Conseil.

D'une part, si les analyses précitées des économistes de l'Institut des politiques publiques mettent en lumière des comportements d'optimisation voire de suroptimisation fiscales, le dispositif proposé ne répond pas à cette problématique. Certes, l'objectif de valeur constitutionnelle de lutte contre la fraude et l'évasion fiscales a pu être retenu par le juge constitutionnel pour admettre des taux d'imposition majorés. Pour autant, les études citées ne visent pas des comportements de fraude mais bien d'optimisation ou de gestion prudente. De plus l'impôt plancher sur la fortune paraît insuffisamment ciblé sur les comportements reprochés et traite indifféremment les contribuables qui recourent ou non à des mécanismes d'optimisation agressive.

D'autre part, cette argumentation équivaut, en creux, à privilégier le principe de progressivité de l'impôt pour écarter le caractère confiscatoire de la présente contribution. Or, l'exigence de progressivité, identifiée par le Conseil constitutionnel, dans sa décision n° 93-320 DC du 21 juin 1993, comme « le caractère progressif du montant de l'imposition globale du revenu des personnes physiques »52(*) concerne en premier lieu l'imposition des revenus. S'agissant des différents impôts sur la fortune, aucun précédent dans la jurisprudence constitutionnelle ne semble indiquer une exigence de progressivité autre qu'un simple contrôle de l'erreur manifeste. Le juge de la rue Montpensier a, notamment, dans sa décision n° 2011-638 DC du 28 juillet 2011, admis « qu'en réduisant le nombre de tranches et en abaissant les taux de l'impôt de solidarité sur la fortune, le législateur n'a commis aucune erreur manifeste d'appréciation ; qu'en allégeant ainsi la charge pesant globalement sur les contribuables, il n'a pas créé de rupture caractérisée de l'égalité entre eux ; qu'en tout état de cause, il n'a pas supprimé toute progressivité du barème de cet impôt »53(*).

Troisièmement, l'argument selon lequel l'IPF ne ferait que diminuer le rendement du patrimoine sans éroder ce dernier paraît le plus contestable, au regard :

- de la rédaction même de la proposition de loi qui prévoit justement un dispositif de lissage du paiement de l'impôt plancher sur la fortune, prévu au nouvel article 1723 ter-00 A du CGI, en cas d'impossibilité pour le contribuable de s'acquitter du montant dû, en raison d'une situation de gêne. Cela concrétise le fait que des contribuables pourraient ne pas être en mesure de régler l'IPF sans amoindrir leur patrimoine ;

- des déclarations du professeur Zucman qui, dans un entretien publié dans Alternatives Économiques, a admis l'hypothèse de liquidités insuffisantes pour certains contribuables en proposant un paiement en actions54(*) ;

- et des effets différents, en termes de pression fiscale, de l'application d'un même taux d'imposition sur des actifs patrimoniaux différents, en raison de l'application d'autres impositions sur le même actif et des différences de rentabilité entre actifs55(*).

Au total, dès lors qu'il est « établi que l'instauration d'un plafonnement est la condition de la constitutionnalité de l'impôt sur le capital détenu dès lors que le risque d'absorption des revenus du contribuable ou d'aliénation de son patrimoine n'est pas écarté par l'application d'un barème suffisamment protecteur de l'égalité devant les charges publiques »56(*), il est probable que la présente proposition de loi ne puisse satisfaire aux exigences posées par le Conseil constitutionnel.

B. LA DIFFICILE VALORISATION DU PATRIMOINE ET LES PROBLÈMES DE LIQUIDITÉ POUVANT APPARAÎTRE LORS DU PAIEMENT DE L'IMPÔT RENDENT SA MISE EN oeUVRE COMPLEXE

1. Un rendement impossible à estimer compte tenu de la difficile valorisation du patrimoine financier

Une des faiblesses opérationnelles du dispositif réside dans la difficulté à valoriser le patrimoine des individus susceptibles d'être taxés et, en conséquence, à lever l'impôt ainsi qu'à en prévoir le rendement de l'impôt.

En effet, si l'entreprise est cotée en bourse, la base taxable fluctue au gré des marchés financiers et, en outre, cela donne une forte incitation aux entrepreneurs à sortir de la bourse. Si l'entreprise n'est pas cotée, il est encore plus difficile de la valoriser.

Il faut encore préciser que, dans le cas d'une holding, le patrimoine n'est pas détenu en propre par la personne physique redevable de l'impôt, mais par une personne morale distincte.

2. L'impossibilité de garantir la liquidité des personnes imposées n'est résolue qu'au moyen d'un mécanisme peu convaincant en cas de « situation de gêne »

L'une des autres faiblesses opérationnelles importantes du dispositif, liée d'une part au taux de 2 % qu'il prévoit et, d'autre part, à l'absence de plafonnement en fonction des revenus, réside dans l'impossibilité de garantir la liquidité des personnes imposées.

a) Certains contribuables, notamment ceux qui lancent leur entreprise, peuvent rencontrer des problèmes de liquidité

Le taux de 2 % se fonde sur un historique de rendement du patrimoine sur plusieurs années, de 1987 à 2024, mais celui-ci varie au cours du temps et selon les pays. Si, selon l'Autorité des marchés financiers, un placement diversifié semble pouvoir offrir, pour une durée de 15 à 20 ans, un rendement de 5 % à 7 %57(*), il n'en va pas de même du rendement, d'une année sur l'autre, des actifs détenus, lequel peut être plus faible, voire entraîner des pertes, d'autant que le portefeuille d'actifs d'une personne n'est pas nécessairement diversifié, en particulier s'il s'agit de la personne qui détient le contrôle de son entreprise, laquelle peut n'offrir un rendement que modéré. L'Association française des entreprises privées, entendue par le rapporteur, estime ainsi que plus de la moitié des entreprises du SBF 120 versent un dividende de moins de 3 %. Or le taux d'imposition d'une personne qui, certes détiendrait le contrôle de son entreprise au travers d'une holding à laquelle sont versés les dividendes seraient limités à un rendement de 3 %, aurait à verser de l'ordre de 67 % du rendement de son patrimoine en impôt. Si le rendement des actions détenues était de 2 %, ce qui peut évidemment se produire, cette personne aurait à reverser 100 % du rendement de son patrimoine, ce qui est très manifestement confiscatoire.

Gabriel Zucman le reconnaît d'ailleurs dans son rapport : la liquidité peut être un réel problème pour les personnes ayant un faible revenu économique, par exemple lorsque l'imposition vise des personnes propriétaires d'actions avec un faible rendement.

On peut consentir, avec M. Zucman, que les cas où se poseraient de réels problèmes de liquidité seraient probablement limités. Toutefois, il semble inenvisageable pour le rapporteur de le suivre lorsqu'il estime que ces personnes pourraient dès lors avoir accès aux liquidités nécessaires au moyen de prêts. En effet, il ne saurait être question, pour le législateur, d'adopter un dispositif nécessitant d'emprunter de l'argent pour payer son impôt. Cette argumentation vient d'ailleurs confirmer l'incompatibilité du dispositif avec la Constitution, comme évoqué antérieurement.

Par ailleurs, il faut souligner que la valorisation du patrimoine en actions est fondée sur les recettes futures estimées par les investisseurs en prévision des bénéfices à venir. Selon le raisonnement économique standard, la valeur d'une action est en effet censée être égale, si les marchés sont efficients, à la valeur actualisée des dividendes auxquels elle donne droit. Mais ces dividendes, notamment dans le cas d'entreprises qui viennent d'être lancées, ne sont pas toujours existants. Lors de son audition par le rapporteur, Antoine Levy a ainsi évoqué l'existence de « milliardaires de papier », propriétaires de parts qui, certes peuvent être valorisées à hauteur de plusieurs milliards d'euros, sans pour autant constituer le fondement possible d'un revenu aujourd'hui, dans la mesure où elles reflètent la valorisation potentielle des profits futurs de l'entreprise.

Dès lors, le dispositif conduirait certaines personnes à être obligées de revendre leurs parts pour régler leurs impôts, et un montant de parts supérieur au montant de l'impôt dû puisque les plus-values sont par ailleurs taxées à hauteur de 30 % au titre du prélèvement forfaitaire unique.

En tout état de cause, ce nouvel impôt dissuaderait les personnes souhaitant fonder leur entreprise de le faire en France et serait dès lors contraire aux intérêts de l'économie française.

b) Les mécanismes envisagés pour pallier ce problème de liquidité ne sont pas convaincants

Certes, le présent texte prévoit un lissage du paiement de l'IPF en cas d'impossibilité pour le contribuable de s'acquitter du montant dû, en raison d'une situation de gêne. Toutefois, l'échelonnement ne peut excéder cinq ans, ce qui n'est pas nécessairement suffisant lors du lancement d'une entreprise.

Il faut d'ailleurs noter ici que Gabriel Zucman, comme évoqué antérieurement, propose, en cas de problème de liquidité, de payer l'imposition au moyen des actions elles-mêmes, ce qui indique en creux la faiblesse opérationnelle du mécanisme sur les situations de gêne, lequel n'apparaît donc pas suffisant pour régler le problème de liquidité posé par le texte.

Comme l'a rappelé la direction de la législation fiscale, le paiement en nature d'un impôt n'est pas une idée nouvelle. Aux termes de l'article 1716 bis du CGI, les DMTG, l'IFI et le droit de partage peuvent être acquittés par la remise d'oeuvres d'art, de livres, d'objets de collection, de documents, de haute valeur artistique ou historique, ou de certains immeubles situés dans des zones spécifiques (procédé de dation en paiement).

Au cas présent, le paiement de l'impôt en nature, notamment par la cession d'actions de l'entreprise en cas de difficultés de paiement du contribuable, présente plusieurs difficultés, qui rejoignent en partie celles relatives à l'inclusion des biens professionnels dans l'assiette de l'impôt, lesquelles seront présentées plus loin.

Ainsi cette modalité de paiement pourrait se traduire par une perte partielle ou totale de contrôle de l'entreprise par le contribuable, au détriment de la stabilité de l'actionnariat, et au risque de rendre l'investissement dans l'entreprise peu attractif en fonction de l'assujettissement ou non du contribuable majoritaire à l'impôt plancher sur la fortune. Cette mesure soulève par ailleurs des interrogations sur la gestion des actions reçues par l'État au titre du paiement de l'impôt. Enfin, pour les sociétés non cotées, un tel dispositif soulèverait des problèmes de transparence puisque la valorisation des actions est difficile à établir de manière fiable et objective.

C. UN IMPÔT QUI RISQUE D'ÊTRE ÉCONOMIQUEMENT NÉFASTE

1. Une inclusion des biens professionnels dans le dispositif qui complique davantage sa mise en oeuvre et constitue un risque économique non négligeable

L'imposition prévoit l'inclusion des biens professionnels dans son assiette, ce qui risque de porter atteinte à la stabilité de l'actionnariat.

En effet, elle pourrait conduire certains contribuables, en particulier ceux pour lesquels leur outil de travail constitue l'essentiel ou l'unique patrimoine, à céder leur patrimoine pour s'acquitter de l'impôt, au détriment de la stabilité de l'actionnariat et/ou de la préservation économique d'entreprises en croissance.

Il est, à cet égard, observé que lors de l'instauration de l'impôt sur les grandes fortunes (IGF) en 1982, les biens professionnels n'étaient pas non plus exonérés. Toutefois, à compter de 1984, ils ont été exclus de l'assiette pour ces motifs.

Aussi, les arguments en faveur d'une exclusion des biens professionnels avancés à l'époque paraissent pouvoir être transposés au cas présent. Il s'agissait alors d'épargner l'outil de travail nécessaire à l'activité des assujettis et, comme tel, indispensable au développement économique national58(*), mais également de ne pas entraver l'investissement et la création d'emplois.