DEUXIÈME PARTIE

LES COMPTES DE L'ÉTAT EN

2024

I. LE SOLDE BUDGÉTAIRE S'AMÉLIORE DE 17,0 MILLIARDS D'EUROS, TOUT EN DEMEURANT À UN NIVEAU PRÉOCCUPANT

A. LE DÉFICIT BUDGÉTAIRE EXÉCUTÉ EST SUPÉRIEUR DE 9,0 MILLIARDS D'EUROS À LA PRÉVISION DE LA LOI DE FINANCES INITIALE ET RESTE AU-DELÀ DU SEUIL DE 150 MILLIARDS D'EUROS

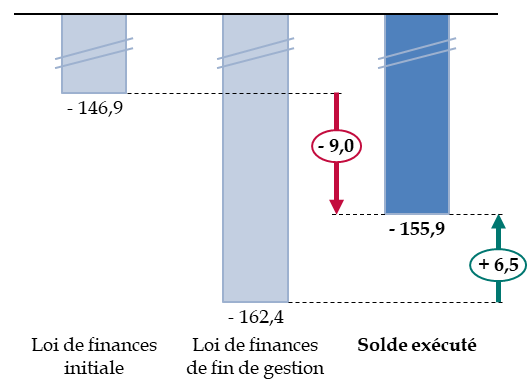

Le déficit budgétaire de l'État constaté, à un niveau de 155,9 milliards d'euros, est en dégradation de 9,0 milliards d'euros par rapport au montant de 146,9 milliards d'euros prévu en loi de financesf initiale pour 202429(*), mais en amélioration de 6,5 milliards d'euros par rapport à celui de 162,4 milliards d'euros prévu par la loi de finances de fin de gestion30(*).

Évolution des prévisions de déficit en 2024

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

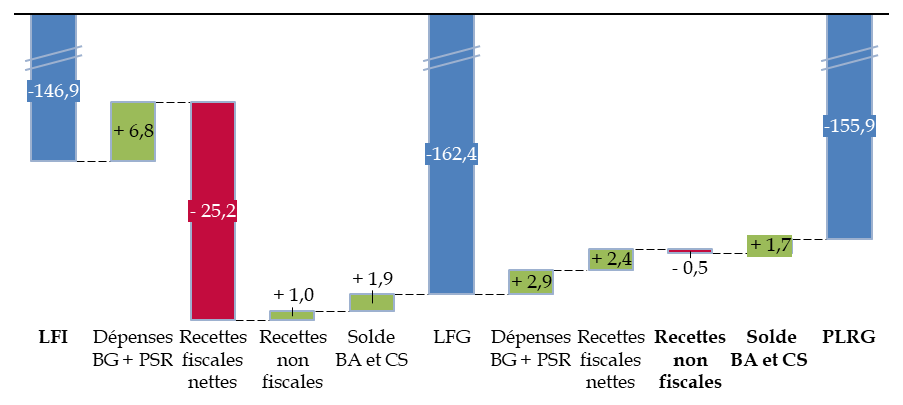

L'aggravation du déficit en loi de finances de fin de gestion, par rapport à la loi de finances initiale, résultait principalement d'une moins-value de 25,2 milliards d'euros sur les recettes fiscales nettes, dont - 14,3 milliards d'euros pour l'impôt sur les sociétés, - 5,2 milliards d'euros sur l'impôt sur le revenu et la même moins-value sur la taxe sur la valeur ajoutée (TVA).

Cette chute très importante des recettes fiscales par rapport aux prévisions, constatée au premier semestre, a suscité le lancement, par la commission des finances, de la mission d'information sur la dégradation des finances publiques précitée, qui a conduit un programme d'audition des responsables politiques et administratifs et a rendu ses conclusions en deux temps, au moins de juin puis de novembre 202431(*).

Cette moins-value considérable, voire historique, est toujours en cours d'analyse par le Gouvernement.

Dès le 12 juin 2024, la mission d'information constituée par la commission des finances recommandait de réaliser une étude interne pour comprendre les raisons des retards rencontrés dans le traitement des remboursements de TVA en 2023, qui étaient un élément important de la difficulté à suivre les recettes nettes de cet impôt. Lors de son audition le 17 mars dernier, soit neuf mois plus tard seulement, la ministre chargée des comptes publics a indiqué qu'une mission interne avait été lancée sur cette question. Une autre mission interne portait sur la prévision de l'acompte d'impôt sur les sociétés. Lors d'une nouvelle audition tenue le 17 juin 2025, elle a précisé qu'un bilan serait disponible en septembre prochain.

Facteurs d'évolution du solde entre la loi de finances initiale, la loi de finances de fin de gestion et le projet de loi relatif aux résultats de la gestion

(en milliards d'euros)

Source : commission des finances, à partir de l'exposé des motifs du projet de loi relatif aux résultats de la gestion

L'écart entre la prévision de dépenses et de recettes en fin de gestion et l'exécution est beaucoup moins important qu'en 2023. Cette année-là, la loi de finances de fin de gestion avait surestimé les dépenses du budget général, nettes de prélèvements sur recettes, de 7,7 milliards d'euros, et surestimé d'autant les recettes fiscales nettes.

L'écart de + 6,5 milliards d'euros sur le solde est toutefois significatif et témoigne d'une difficulté persistante à appréhender les résultats dans la loi de finances de fin de gestion, même si les facteurs vont cette fois dans le sens d'une amélioration de la plupart des facteurs : moindres dépenses (effet positif de + 2,9 milliards d'euros sur le solde), recettes fiscales nettes (+ 2,4 milliards d'euros) et solde des budgets annexes (+ 0,1 milliard d'euros) et des comptes spéciaux (+ 1,6 milliard d'euros), seules les recettes non fiscales connaissant une exécution moindre que prévu (- 0,5 milliard d'euros).

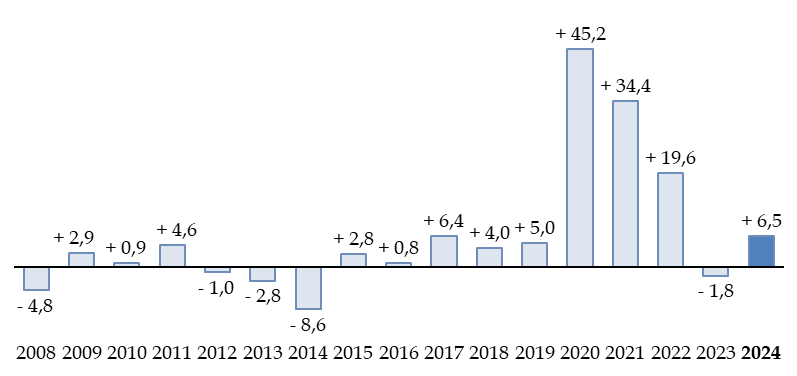

Cet écart s'inscrit dans une tendance, depuis 2017, à un écart beaucoup plus important qu'auparavant entre la prévision en fin d'exercice et l'exécution, l'écart plus faible de 2023 correspondant en fait à la compensation entre des écarts allant en sens contraire sur les dépenses et les recettes.

Si cette évolution peut s'expliquer en partie par l'avancée de la date de publication de la loi de finances de fin de gestion32(*), elle contribue aux interrogations sur la qualité de la prévision, aussi bien en dépenses qu'en recettes.

Écart entre le solde budgétaire

prévu en fin d'exercice

et celui constaté en

exécution

(en milliards d'euros)

Lecture : différence entre le solde budgétaire exécuté et le solde prévu dans le tableau de financement de la dernière loi de finances rectificative promulguée ou de la loi de finances de fin de gestion de l'exercice.

Source : commission des finances, à partir des documents budgétaires

* 29 Loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

* 30 Loi n° 2024-1167 du 6 décembre 2024 de finances de fin de gestion pour 2024.

* 31 Mission d'information sur la dégradation des finances publiques depuis 2023, son suivi par l'administration et le Gouvernement et les modalités d'information du Parlement sur la situation économique, budgétaire et financière de la France.

* 32 Ou, avant 2022, de la dernière loi de finances rectificative de l'exercice.