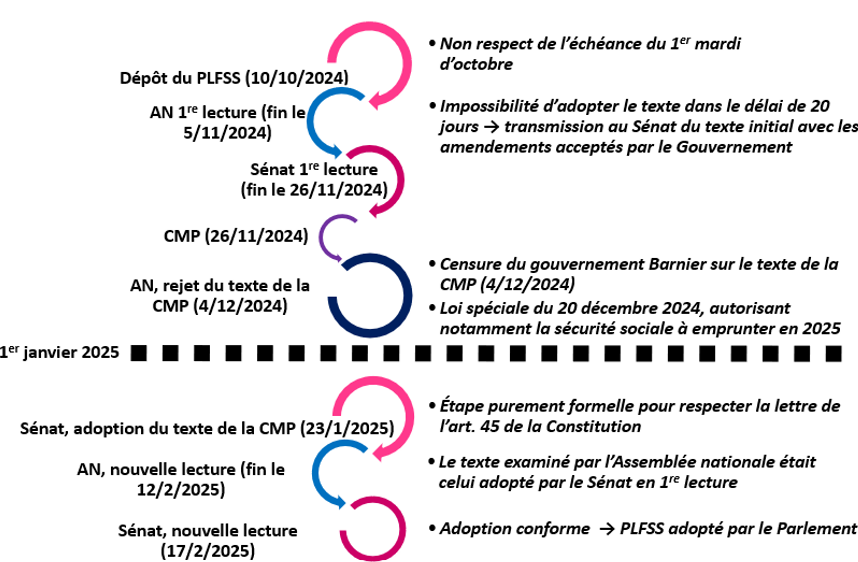

BRANCHE MALADIE & ONDAM

L'examen du PLFSS pour 2026 illustre l'incapacité du Gouvernement à proposer des réformes structurelles pour le système de santé, obérant durablement les perspectives de redressement du solde de la branche maladie. La commission s'est inquiétée de la poursuite de l'aggravation du déséquilibre de la branche et a dénoncé l'insincérité de l'Ondam.

La commission a par ailleurs regretté la présentation d'un PLFSS de rendement, préjudiciable à l'accès aux soins des Français et punitif pour les professionnels de santé. Elle a toutefois soutenu certaines mesures utiles, quoique marginales au regard des enjeux de la branche maladie.

I. DES PROJECTIONS PRÉOCCUPANTES, À COURT COMME À MOYEN TERME

A. UN ONDAM 2026 EXTRÊMEMENT CONTRAINT ET INSINCÈRE, QUI REPOSE SUR DES ÉCONOMIES INCERTAINES

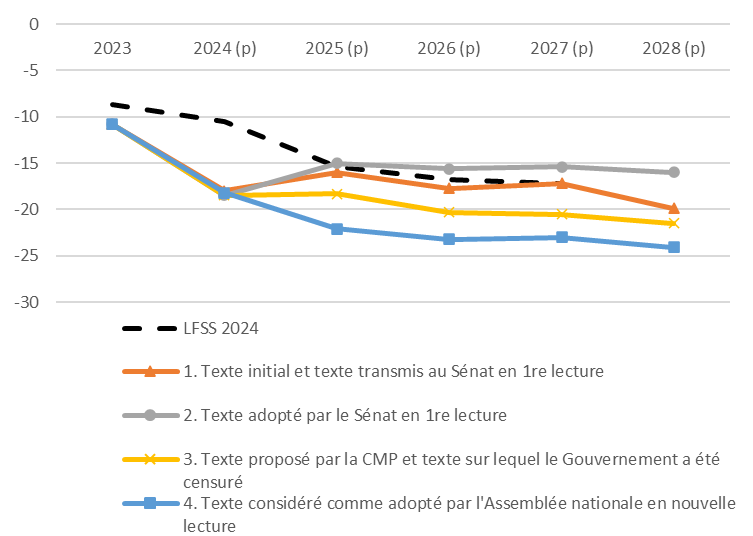

L'Objectif national de dépenses d'assurance maladie (Ondam) proposé par le Gouvernement pour 2026, dans le texte initialement déposé, s'élevait à 270,4 milliards d'euros, soit une hausse limitée à 1,6 % par rapport à l'Ondam 2025 révisé, à champ constant. Par un amendement adopté à l'Assemblée nationale, le Gouvernement a réhaussé l'objectif de 1 milliard d'euros, ce qui aboutit à une hausse de 2,0 %.

En dépit de cet ajustement, cette prévision d'Ondam constitue un net ralentissement de la dynamique de la dépense puisque, entre 2019 et 2025, l'Ondam a progressé de 4,8 % par an en moyenne toutes dépenses comprises, et de 3 % en excluant les dépenses exceptionnelles liées à la crise sanitaire, au Ségur de la santé, à l'inflation exceptionnelle et aux aides exceptionnelles à l'activité.

Source : Commission des affaires sociales, données du PLFSS 2026

La progression du sous-objectif relatif aux soins de ville est fixée à 0,9 % : la tendance d'évolution spontanée des dépenses (produits de santé, indemnités journalières, honoraires, etc.) et les quelques mesures nouvelles en dépenses doivent être compensées par des mesures de régulation et de maîtrise tarifaire et des transferts de charges.

La progression du sous-objectif relatif aux établissements de santé, désormais fixée à 3,2 %, demeure particulièrement contrainte au regard de la hausse tendancielle des charges, du vieillissement de la population et de l'augmentation des maladies chroniques, ainsi que de l'impact de la hausse des cotisations à la CNRACL (600 millions d'euros). Le sous-financement des établissements va encore dégrader une situation financière particulièrement difficile, notamment pour les hôpitaux publics dont le déficit a atteint 2,9 milliards d'euros en 2024.

Le respect de la trajectoire fixée pour 2026 exige un effort significatif de maîtrise des dépenses, évalué à 7,1 milliards d'euros par le Gouvernement. À ces économies, s'ajoutent des actions de maîtrise médicalisée des dépenses et de lutte contre la fraude, pour un montant de 900 millions d'euros.

Source : Commission des affaires sociales, données du PLFSS 2026

Les principaux organismes ayant émis un avis sur le PLFSS alertent sur le caractère ambitieux de l'Ondam et sur le manque de documentation de certaines économies en matière de maîtrise tarifaire, de régulation des dépenses et d'efficience. Dans ces conditions, un dépassement de l'Ondam apparaît probable. La commission alerte sur les conséquences qu'aurait un tel dérapage sur le respect de l'autorisation parlementaire et la visibilité des acteurs de santé : les mesures de redressement prises en 2025, si elles ont enfin permis un respect bienvenu de l'Ondam, ont été prises par le Gouvernement sans aucune association du Parlement, ont démenti des engagements pris lors de la construction de l'Ondam et ont porté atteinte à la prévisibilité nécessaires aux professionnels, à commencer par ceux des établissements santé, qui sont les principaux concernés par l'annulation de leurs crédits mis en réserve. La commission a souhaité dénoncer l'insincérité de l'Ondam en supprimant l'article 49.